SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh

Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

ANIK REZAYANTIE NIM: 1112046100106

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

SKRIPSI

Diajukan kepada Fakultas Syariah dan Hukum

Sebagai Persyaratan Guna Mencapai Gelar Sarjana Ekonomi Syariah

Oleh:

Anik Rezayantie 1112046100106

Di Bawah Bimbingan:

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

Nama : Anik Rezayantie

NIM : 1112046100106

Konsentrasi/Prodi : Perbankan Syariah/Muamalat

Fakultas : Syariah dan Hukum

Alamat : Pondok Cabe Ilir, Tangerang Selatan

No. Telepon : 0812-9821-5377

Dengan ini menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi

salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan

sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan hasil saya atau

merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, Agustus 2016

v

ABSTRAK

Anik Rezayantie. 1112046100106. Strategi Pemasaran Bank Garansi

(kafalah) Dalam Peningkatan Minat Masyarakat Berdasarkan Analisis Bauran Pemasaran Jasa (Studi Pada Bank Syariah Mandiri Cabang Bintaro Tangerang Selatan). Konsentrasi Perbankan Syariah, Program Studi Muamalat (Ekonomi Islam), Fakultas Syariah dan Hukum, Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta. 2016. xii + 75 halaman + 14 Lampiran.

Penelitian ini bertujuan untuk mengidentifikasi strategi pemasaran bank garansi dalam peningkatan minat masyarakat yang dilakukan oleh Bank Syariah Mandiri Cabang Bintaro dalam upaya membangun kekuatan, mengatasi kelemahan, mengeksploitasi peluang serta menghadapi ancaman yang ada dengan menganalisis bauran pemasaran jasa dan analisis SWOT, serta untuk menjelaskan formulasi strategi pemasaran bank garansi berdasarkan hasil analisis SWOT.

Penelitian ini menggunakan jenis penelitian analisis kualitatif dengan menggunakan data primer dan data sekunder yang diambil melalui teknik pengumpulan data, yaitu wawancara, observasi, dan studi kepustakaan. Sedangkan analisis data dilakukan dengan cara analisis deskriptif dengan mengidentifikasi faktor-faktor SWOT.

Hasil penelitian ini menunjukkan bahwa Bank Syariah Mandiri Cabang

Bintaro telah menerapkan strategi bauran pemasaran 7P yakni product, price, place,

promotion, people ,process, physical evidence. Berdasarkan analsisis SWOT Bank

Syariah Mandiri Cabang Bintaro kekuatannya yaitu brand image yang kuat, adanya

dasar hukum yang jelas dari pemerintah, penentuan harga sesuai prinsip syariah, bank garansi dapat diterbitkan dalam mata uang valuta asing dan rupiah. Sedangkan kelemahannya yaitu Sistem IT yang belum memadai, pengetahuan SDM yang belum mencukupi. Peluangnya yaitu konsep syariah semakin diminati masyarakat, kebutuhan masyarakat pengguna bank garansi di Indonesia semakin meningkat. Ancaman yang harus dihadapi yaitu kurangnya pemahaman masyarakat mengenai sistem bank garansi syariah. Upaya yang dilakukan dalam menghadapi persaingan yaitu bekerjasama dengan kontraktor, perusahaan travel haji umroh, dan perusahaan lainnya.

Kata Kunci : Strategi Pemasaran, Bauran Pemasaran Jasa, SWOT, Bank Garansi.

vi

KATA PENGANTAR

Segala puji dan syukur atas kehadirat Allah SWT yang telah melimpahkan

segala rahmat, hidayah dan karunia-Nya, sehingga penulis dapat menyelesaikan

skripsi ini. Shalawat serta salam selalu tercurah kepada Nabi Muhammad SAW

beserta keluarga, dan para sahabatnya yang telah menuntun umatnya dari peradaban

Jahiliyah kepada peradaban Islam yang mulia.

Dalam penyusunan skripsi ini tentunya tidak terlepas dari berbagai pihak

yang telah memberikan bantuan. Hasil yang diperoleh saat ini berkat bimbingan,

dorongan, dukungan yang tiada penulis peroleh dari berbagai pihak. Oleh karena itu

dalam kesempatan ini penulis ingin mengucapkan terimakasih dan penghargaan

setinggi-tingginya kepada:

1. Bapak Dr Asep Saepudin Jahar, MA., Dekan Fakultas Syariah dan Hukum

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Bapak A.M. Hasan Ali, M.A dan Bapak Abdurrauf, Lc, MA, Ketua Program

Studi Muamalat dan Sekretaris Program Studi Muamalat Fakultas Syariah

dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Bapak Dr. Abd. Aziz Hsb, M.Pd, Dosen Pembimbing yang telah bersedia

meluangkan waktu, tenaga dan pikirannya untuk memberikan ilmu dan

vii

4. Seluruh Dosen serta civitas akademika Fakultas Syariah dan Hukum

Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah mendidik

dan memberikan ilmunya kepada penulis.

5. Segenap pimpinan dan karyawan Perpustakaan Fakultas Syariah dan Hukum

serta Perpustakaan Umum Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

6. Kedua orang tua penulis yakni Bapak Agung Giartono dan Ibu Supiyanti

yang senantiassa mendoakan anaknya dan memberikan dukungan yang tiada

henti baik moril maupun materil. Tak lupa kepada adik Danang Setiawan

Giartono serta keluarga besar lainnya, terimakasih atas dukungan yang

diberikan.

7. Bank Syariah Mandiri Cabang Bintaro, khususnya Ibu Novi (Consumer

Banking Relationship Manger), Bapak Wahyudi (Bussiness Banking

Relationship Manager), Ibu Nadia (Operation), yang telah memberikan

waktunya untuk membantu penulis dalam penelitian ini.

8. Kawan-kawan Perbankan Syariah Angkatan 2012, Kelas PS-C 2012, Emma,

Putri, Ayu dan kawan-kawan yang tidak bisa saya sebutkan satu-persatu,

terimakasih atas kebersamaannya selama ini, semoga silaturahim kita dapat

tetap terjaga dan sukses untuk kita semua.

9. Kawan-Kawan Koperasi Mahasiswa (KOPMA) UIN Jakarta terimakasih

telah menjadi keluarga kecil di kampus ini dan menjadi tempat penulis

viii

Dengan kerendahan hati, penulis mengucapkan terimakasih kepada semua

pihak yang tidak dapat disebutkan satu per satu yang telah membantu

terselesaikannya skripsi ini baik secara langsung maupun tidak langsung. Semoga

Allah SWT membalas kebaikan semua pihak yang telah membantu dalam

penyusunan skripsi ini. Semoga skripsi ini dapat menjadi langkah awal untuk

melakukan studi lanjutan dimasa yang akan datang dan khususnya yang berkaitan

dengan produk jasa bank garansi di bank syariah, Aamiin.

Jakarta, Agustus 2016

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

LEMBAR PERSETUJUAN PEMBIMBING ……….….………ii

LEMBAR PERNYATAAN.……..……….iii

LEMBAR PENGESAHAN.………... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR LAMPIRAN ... xii

DAFTAR TABEL ... xiii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi, Pembatasan, dan Perumusan Masalah ... 8

C. Tujuan dan Manfaat Penelitian ...10

D. Review Studi Terdahulu ...11

E. Metode Penelitian ...16

x

BAB II LANDASAN TEORI TENTANG STRATEGI PEMASARAN, BANK

GARANSI (KAFALAH) DAN ANALISIS SWOT

A. Strategi Pemasaran ...21

1. Pengertian Strategi ...21

2. Pengertian Pemasaran ...22

3. Tujuan Dan Unsur-unsur Utama Pemasaran ...23

4. Konsep Bauran Pemasaran Jasa ...25

B. Bank Garansi (Kafalah) ...31

1. Pengertian Bank Garansi ...31

2. Dasar Hukum Bank Garansi ...32

3. Jenis-jenis Bank Garansi ...33

4. Syarat dan Rukun Bank Garansi ...36

5. Mekanisme Bank Garansi ...37

C. Analisis SWOT...41

BAB III GAMBARAN UMUM BANK SYARIAH MANDIRI A. Sejarah Singkat Pendirian ...44

B. Visi dan Misi ...46

C. Struktur Organisasi Bank Syariah Mandiri Cabang Bintaro ...47

D. Produk Jasa Bank Syariah Mandiri Cabang Bintaro ...48

xi

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A. Bauran Pemasaran Jasa Pada Bank Garansi Bank Syariah Mandiri ...51

1. Analisis Produk ...51

2. Analisis Harga...52

3. Analisis Tempat ...54

4. Analisis Promosi ...55

5. Analisis Sumber Daya Manusia (SDM) ...56

6. Analisis Proses ...58

7. Analisis Bukti Fisik ...61

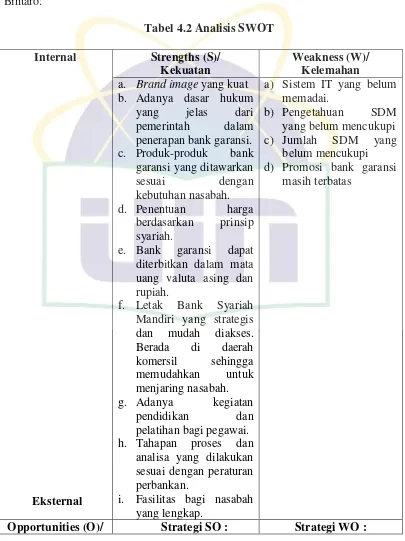

B. Analisis SWOT Pemasaran Bank Syariah Mandiri ...62

C. Formulasi Strategi Pemasaran Bank Garansi Dalam Rangka Peningkatan Minat Masyarakat ....64

BAB V PENUTUP A. KESIMPULAN ...68

B. SARAN ...70

DAFTAR PUSTAKA ...71

xii

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Surat Pengajuan Dosen Pembimbing Skripsi………...74

Lampiran 2 Surat Permohonan Data dan Wawancara……….…...75

Lampiran 3 Surat Keterangan Riset Skripsi Dari Pihak Bank Syariah Mandiri Cabang

Bintaro………...…76

xiii

DAFTAR TABEL

Halaman

Tabel 1.1 Rekening Administratif-Bank Umum Syariah.………... 4

Tabel 1.2 Rekening Administratif-Bank Umum ...……… 4

Tabel 1.3 Review Studi Terdahulu……….11

Tabel 3.1 Bank Garansi yang diterbitkan Bank Syariah Mandiri………..48

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Secara umum, bank adalah lembaga yang melaksanakan tiga fungsi

utama, yaitu menerima simpanan uang, meminjamkan uang, dan memberikan

jasa pengiriman uang. Fungsi-fungsi utama perbankan modern, yaitu menerima

deposit, menyalurkan dana, dan melakukan transfer dana telah menjadi bagian

yang tidak terpisahkan dari kehidupan umat islam, bahkan sejak zaman

Rasulullah Saw.1

Penerbitan bank garansi merupakan jasa layanan yang ditawarkan

perbankan untuk membantu kelancaran dunia usaha. Dalam hal ini jasa bank

dapat memberikan jasa bank garansi untuk meningkatkan keyakinan dan

sekaligus meminimalkan risiko kerugian. Sebagai lembaga keuangan, bank

memiliki usaha pokok berupa menghimpun dana yang (sementara) tidak

dipergunakan untuk kemudian menyalurkannya kembali dana tersebut kepada

masyarakat untuk jangka waktu tertentu. Mengingat peranan lembaga perbankan

yang demikian penting, maka terhadap lembaga perbankan perlu senantiasa

dilakukan pembinaan dan pengawasan yang efektif.2

1

Adiwarman, A. Karim, Bank Islam: Analisis Fiqh dan Keuangan, (Jakarta: PT.Raja Grafindo Persada, 2013), h.18.

2Muttatoh Hirin, “Jurnal Hambatan dan Solusi Dalam Praktik Bank Garansi Bagi Masyarakat

Pengguna (Tinjauan Sistem Syariah dan Konvensional)”, Jurnal Kewirausahaan, Vol. 13:2, (2014):

Negara Indonesia merupakan suatu negara yang sedang dalam

proses tahap membangun (developing country), di mana pada saat ini sedang giat

melaksanakan pembangunan di segala bidang, baik pembangunan di bidang fisik

maupun di bidang non fisik. Salah satu bentuk realisasi dari pembangunan yang

dilaksanakan, berupa pembangunan proyek-proyek sarana dan prasarana yang

berwujud pembangunan seperti rehabilitasi jalan, jembatan, pelabuhan, irigasi,

pasar, sekolah, perkantoran dan sebagainya.3

Potensi industri konstruksi luar biasa. Apabila dilihat dari size market

konstruksi di Indonesia sebagaimana diungkapkan oleh Direktur Jenderal Bina

Konstruksi Kementerian Pekerjaan Umum dan Perumahan Rakyat (PUPR), Ir.

Yusid Toyib, M.Eng. Sc, mencapai sekitar Rp1.000 triliun per tahun. Terhitung

tahun 2014 – 2019 pasar konstruksi di Indonesia diperkirakan mencapai Rp5.000

triliun.4

Seiring dengan semakin berkembangnya pembangunan infrastruktur

di Indonesia, berbagai peluang bisnis pun semakin terbuka sekarang ini. Untuk

menjaga kepentingan berbagai pihak dalam satu instrument perbankan yang bisa

dimanfaatkan nasabah pada setiap tahapan bisnisnya. Sebagai contoh bisnis

konstruksi, bank garansi bisa digunakan mulai dari proses tender, pemberian

uang muka, pelaksanaan hingga proses pemeliharaan suatu proyek. Bank garansi

3

Diman Ade Mulada, “Jurnal Peranan Bank Garansi Dalam Kontrak Konstruksi Antara Pemerintah

Dengan Kontraktor”, Jurnal IUS, Vol.1:2, (2013): h.265.

4

menghadirkan bank di tengah pemilik proyek untuk menjamin kedua pihak

melaksanakan kewajiban yang telah disepakati sebelumnya.5

Semakin lengkap jasa-jasa bank yang dapat dilayani oleh suatu bank

maka akan semakin baik apresiasi bank bagi calon nasabah. Bank garansi

merupakan jasa yang diberikan oleh bank dalam rangka memberikan jaminan

kepada nasabah. Jaminan tersebut dapat diberikan oleh bank kepada nasabah

dalam mengikuti tender atas penawaran pekerjaan dari pemberi kerja, serta untuk

mengerjakan sesuatu untuk kepentingan pihak lain, dan berbagai macam jaminan

bank lainnya.6 Bank garansi ini timbul karena adanya kebutuhan nasabah

(pengusaha) untuk memenuhi kewajiban yang diminta oleh pihak lain. Dalam

kontek Islam penanggungan hutang ini dikenal dengan istilah kafalah.7

Pemberian jaminan ini pada umumnya diisyaratkan oleh pihak ketiga terhadap

mitra kerjanya, yang bertujuan untuk mendapatkan kepastian dilaksanakannya isi

kontrak sesuai yang telah disepakati. Apabila terjadi cidera janji oleh mitra

kerjanya, berdasarkan surat jaminan bank (bank garansi) maka pihak ketiga tadi

dapat mengajukan klaim kepada bank penerbit garansi tersebut, asal saja semua

syarat-syarat untuk pengajuan klaim telah terpenuhi.8

5

Aldi, “Trik mengenali bank garansi dengan benar”, Tempo, 13 Agustus 2015, diakses pada 19 Juni 2016 dari https://m.tempo.co/read/news/2015/08/13/280691675/trik-mengenali-bank-garansi-dengan-benar.

6

Ismail. Manajemen perbankan: Dari Teori Menuju Aplikasi,(Jakarta: Kencana 2010), h. 166.

7

Abdul Ghafur Anshori, Perbankan Syariah di Indonesia, (Yogyakarta: Gadjah Mada University , 2007), h.149.

8Tim Pengembangan Perbankan Syari‟ah, Institut Bankir Indonesia, Konsep Produk dan

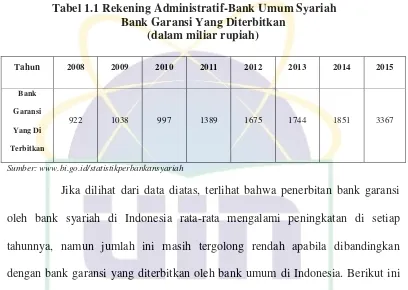

Berikut ini data bank garansi (kafalah) yang telah diterbitkan Bank

Umum Syariah di Indonesia:

Tabel 1.1 Rekening Administratif-Bank Umum Syariah Bank Garansi Yang Diterbitkan

(dalam miliar rupiah)

Tahun 2008 2009 2010 2011 2012 2013 2014 2015

Bank

Garansi

Yang Di

Terbitkan

922 1038 997 1389 1675 1744 1851 3367

Sumber: www.bi.go.id/statistikperbankansyariah

Jika dilihat dari data diatas, terlihat bahwa penerbitan bank garansi

oleh bank syariah di Indonesia rata-rata mengalami peningkatan di setiap

tahunnya, namun jumlah ini masih tergolong rendah apabila dibandingkan

dengan bank garansi yang diterbitkan oleh bank umum di Indonesia. Berikut ini

data bank garansi yang telah diterbitkan Bank Umum di Indonesia:

Tabel 1.2 Rekening Administratif-Bank Umum Indonesia Bank Garansi Yang Diterbitkan

(dalam miliar rupiah)

Tahun 2008 2009 2010 2011 2012 2013 2014

Bank

Garansi

Yang Di

Terbitkan

109488 99985 116029 140652 180788 229098 247851

Perkembangan market share perbankan syariah pada tahun 2015

yakni 4,87%, angka ini masih belum bisa menembus target 5% dari pasar

perbankan nasional.9 Sedangkan market share dari bank umum yakni sebesar

95,13% pada tahun 2015. Semakin besar pertumbuhan perbankan syariah, maka

akan semakin banyak masyarakat yang terlayani. Makin meluasnya jangkauan

perbankan syarah menunjukkan peran perbankan syariah makin besar untuk

pembangunan ekonomi rakyat di negeri ini.

Mengenai kafalah ada beberapa hal yang perlu disempurnakan antara

lain: jasa Kafalah di Bank Syariah hendaknya dapat lebih ditingkatkan lagi, hal

yang perlu diperbaiki adalah mengenai promosi pengenalan terhadap keberadaan

jasa ini dan pelayanan yang efektif dan efisien terhadap jasa ini agar dapat

dikenal luas dan disosialisasikan kepada masyarakat.10 Pentingnya pemasaran

dilakukan dalam rangka memenuhi kebutuhan dan keinginan masyarakat akan

suatu produk atau jasa. Pemasaran menjadi semakin penting dengan semakin

meningkatnya pengetahuan masayarakat.

Kesuksesan dalam persaingan bisnis terletak pada kemampuan

menciptakan dan mempertahakan pelanggan dengan cara menghasilkan dan

menyampaikan produk yang bersesuaian dengan keinginan dan perilaku

9

Enny, “Market Share Perbankan Syariah Masih Dibawah Target”, Neraca,25 Februari 2016, diakses pada 8 Maret 2016 dari http://www.neraca.co.id/article/66031/market-share-perbankan-syariah-masih-dibawah-target.

10Muttatoh Hirin, “Jurnal Hambatan Dan Solusi Dalam Praktik Bank Garansi Bagi Masyarakat

Pengguna (Tinjauan Sistem Syariah dan Konvensional)”, Jurnal Kewirausahaan, Vol. 13:2, (2014): h.

konsumen pada harga yang layak (reasonable). Oleh karena itu, setiap marketer

harus berupaya memahami perilaku konsumen. Kelangsungan hidup perusahaan

sangat ditentukan oleh pelanggan. Oleh karena itu, penting mengangkat

penerimaan publik untuk mempercayai bank Islam yang mampu dan terpercaya

dalam menyediakan jasa perbankan dan memerlukan rumusan program

pemasaran dan promosi produk dan jasa perbankan Islam lebih luas, sehingga

mampu men-direct persepsi pelanggan ke bank Islam, baik customer banking

maupun corporate banking.11

Promosi yang dilakukan oleh perbankan syariah masih sangat kurang,

sehingga masih banyak masyarakat yang tidak mengerti bagaimana mengakses

layanan perbankan syariah. Bank syariah harus mampu merancang suatu strategi

promosi yang efektif agar masyarakat mengerti tentang berbagai produk yang

ditawarkan oleh perbankan syariah. Berdasarkan hal tersebut, perbankan syariah

Indonesia dituntut untuk lebih giat mengembangkan usahanya, baik dalam

sosialisasi, inovasi instrument dan produk bank, pemberian pelayanan yang

memuaskan dan memfungsikan bank syariah bukan hanya sekedar sebagai

lembaga finansial dan komersial tapi juga lembaga keuangan sosial akan

melahirkan sentiment positif dalam berbagai hal.12

Pada tahun 2014 Mars Research Spesialist Indonesia, sebuah

perusahaan riset independen pernah melakukan penelitian mengenai brand

11Ali Hasan, “Marketing Bank Syariah”,

(Bogor: Penerbit Ghalia Indonesia, 2010), h.48.

12A. Riawan Amin, “Menata Perbankan Syariah di Indonesia”,

awareness bank syariah di Indonesia. Penelitian ini berguna untuk mengukur

sejauh mana tingkat retensi/ketahanan informasi (merek-merek bank) yang

ditangkap oleh konsumen yang kemudian di recall ketika dibutuhkan. Nama

bank yang muncul pertama ketika konsumen ditanya (top of mind awareness)

berarti retensi dari informasi tersebut cukup kuat di benak konsumen. Secara

total, Bank Syariah Mandiri memperoleh pangsa terbesar sebagai bank syariah

yang disebut pertama kali dengan porsi mencapai 32,6%13. Top of mind

awareness ini seringkali disebut sebagai “share of mind”, karena mencerminkan

seberapa besar sebuah merk menguasai benak dari keseluruhan konsumen atau

pasar.

Berdasarkan uraian di atas, maka penulis tertarik untuk meneliti dan

mengangkat permasalahan mengenai bagaimana bank syariah menetapkan

strategi pemasaran dalam produk bank garansi untuk peningkatan minat

masayarakat, dalam bentuk skripsi dengan judul:

“STRATEGI PEMASARAN BANK GARANSI (KAFALAH) DALAM

PENINGKATAN MINAT MASYARAKAT BERDASARKAN ANALISIS

BAURAN PEMASARAN JASA (STUDI PADA BANK SYARIAH

MANDIRI CABANG BINTARO TANGERANG SELATAN).”

13

B. Identifikasi, Pembatasan, dan Perumusan Masalah

1. Identifikasi Masalah

Dari latar belakang yang telah dipaparkan di atas dapat dilakukan

identifikasi masalah. Maka masalah yang dapat diidentifikasi penulis adalah

sebagai berikut:

a. Mengapa kebutuhan bank garansi di Indonesia tinggi tetapi bank

syariah belum berperan dalam produk jasa bank garansi (kafalah)?

b. Bagaimana strategi yang digunakan bank syariah dalam menghadapi

persaingan yang ketat antara lembaga yang dapat menerbitkan bank

garansi atau produk sejenis?

c. Bagaimana daya tarik dari bank garansi (kafalah) di bank syariah

Indonesia?

d. Strategi apa yang diterapkan Bank Syariah Mandiri dalam pemasaran

bank garansi (kafalah)?

e. Dimana letak kekuatan, kelemahan, peluang dan ancaman pada Bank

Syariah Mandiri dalam memasarkan produk bank garansi?

2. Pembatasan Masalah

Berdasarkan latar belakang dan identifikasi masalah yang telah

dideskripsikan, maka penulis membatasi permasalahan pada:

a. Strategi pemasaran dibatasi hanya pada bauran pemasaran jasa.

b. Bank garansi dibatasi hanya pada produk bank garansi syariah

c. Analisis bauran pemasaran jasa dibatasi pada bauran pemasaran 7P

yakni product, price, place, promotion,people, process, dan physical

evidence.

d. Data yang dianalisis dibatasi pada peraturan dan standar operasional

prosedur bank garansi yang berlaku di Bank Syariah Mandiri Cabang

Bintaro.

e. Subjek penelitian di Bank Syariah Mandiri Cabang Bintaro yang

beralamat di Jalan Jendral Sudirman Bintaro Tangerang Selatan.

3. Perumusan Masalah

Adapun perumusan masalah yang akan di teliti pada penelitian ini

diantaranya adalah:

a. Bagaimana Strategi Pemasaran Bank Garansi (kafalah) Pada Bank

Syariah Mandiri Cabang Bintaro Berdasarkan Bauran Pemasaran

Jasa?

b. Apa saja kekuatan, kelemahan, peluang dan ancaman yang dihadapi

Bank Syariah Mandiri Cabang Bintaro dalam memasarkan Bank

Garansi (kafalah) dalam peningkatan minat masyarakat?

c. Bagaimana upaya yang dilakukan Bank Syariah Mandiri Cabang

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Sesuai dengan rumusan masalah yang telah dipaparkan diatas, adapun

tujuan dan manfaat dari penelitian tentang Strategi Pemasaran Bank Garansi

(kafalah) pada Bank Syariah Mandiri Cabang Bintaro dalam Peningkatan

Minat Masyarakat adalah:

a. Mengidentifikasi strategi Bank Syariah Mandiri Cabang Bintaro dalam

memasarkan Bank Garansi (kafalah) dalam peningkatan minat

masyarakat berdasarkan analisa bauran pemasaran jasa.

b. Menganalisis apa saja kekuatan, kelemahan, peluang dan ancaman yang

dihadapi Bank Syariah Mandiri Cabang Bintaro dalam memasarkan Bank

Garansi (kafalah) dalam peningkatan minat masyarakat.

c. Menyimpulkan prosedur dan operasional Bank Garansi (kafalah) dalam

peningkatan minat masyarakat pada Bank Syariah Mandiri Cabang

Bintaro.

2. Manfaat Penelitian

Adapun manfaat yang di dapat dari penelitian ini diantaranya adalah

untuk:

a. Bagi Perusahaan, penelitian ini diharapkan dapat menjadi bahan masukan

bagi pihak perusahaan dalam mengidentifikasi strategi pemasaran yang

b. Bagi masyarakat, penelitian ini diharapkan dapat menjadi tambahan

pengetahuan serta memberikan gambaran mengenai strategi pemasaran

dan operasional prosedur bank garansi di perbankan syariah.

c. Bagi Akademisi, penelitian diharapkan dapat menjadi tambahan

keilmuan dibidang perbankan khususnya tentang strategi pemasaran

bank garansi di perbankan syariah.

D. Review Studi Terdahulu

Tabel 1.3 Review Studi Terdahulu

No Penelitian Subtansi Perbedaan

1 Peneliti:

Diman Ade Mulada (Universits Mataram

Magister Ilmu

Hukum Unram) Judul:

Peranan Bank

Garansi Dalam

Kontrak Konstruksi Antara Pemerintah Dengan Kontraktor

(Jurnal Magister

Ilmu Hukum (IUS): Kajian hukum dan keadilan, Vol. 1, No.2, Ha 270-294, Universitas

Mataram, Program Studi Ilmu Hukum)

Tahun: 2013

Tujuan:

Menganalisa prosedur pelaksanaan kontrak konstruksi

antara pemerintah dengan kontraktor dengan

jaminan bank garansi dan penyelesaian

masalah jika salah satu pihak melakukan wanprestasi.

Objek dan waktu penelitian:

Kontrak konstruksi bank garansi antara pemerintah dengan kontraktor

(tahun 2013)

Metode penelitian: Metode penelitian hukum

normative (doctrinal) dan

penelitian hukum empiris (non doctrinal).

Hasil:

Tujuan:

Mengetahui strategi

pemasaran Bank

Garansi (kafalah) di

Bank Syariah

Mandiri Kantor

Cabang Bintaro

Tangerang Selatan

Objek dan waktu penelitian:

Strategi Pemasaran

Bank Garansi

(kafalah) Bank

Syariah Mandiri.

Tahun 2015

Metode Penelitian:

Penelitian analisis

Prosedur atau tahapan dalam pelaksanaan kontrak konstruksi antara pemerintah dengan kontraktor dengan jaminan bank garansi yaitu:,

a. Tahap Persiapan Pemilihan Penyedia Pekerjaan Konstruksi. b. Tahap Pelaksanaan Pemilihan Penyedia Pekerjaan Konstruksi. c. Tahap

Penandatanganan Kontrak.

d. Tahap Pelaksanaan Kontrak.

2 Peneliti: Muttatoh Hirin HRD Officer PT.

Sumber Alfaria

Trijaya, Tbk

(Alfamart) Cabang Pekanbaru.

Judul:

Hambatan dan

Solusi dalam Praktik Bank Garansi Bagi Masyarakat

Penggguna

(Tinjauan Sistem

Syariah dan

Konevensional)

(Menara Riau:

Jurnal

Kewirausahaan, Vol

13, No.2,

Juli-Desember)

Tahun:

Tujuan:

Menganalisa hambatan-hambatan yang terjadi dalam praktik bank garansi dan solusi untuk mengatasi dari

permasalahan yang ada dalam praktik bank garansi.

Objek dan waktu penelitian:

Bank garansi dengan sistem konvensional dan bank garansi dengan sistem syariah. (Tahun 2014) Metode penelitian: kualitatif Hasil: Kendala-kendala yang sering ditemui dalam pemberian jasa bank

Tujuan:

Mengetahui strategi

pemasaran Bank

Garansi (kafalah) di

Bank Syariah

Mandiri Kantor

Cabang Bintaro

Tangerang Selatan

Objek dan waktu penelitian:

Strategi Pemasaran

Bank Garansi

(kafalah) Bank

Syariah Mandiri.

Tahun 2015

Metode Penelitian:

Penelitian analisis

2014 garansi (kafalah):

a. Kafalah selama ini

diberikan oleh bank syariah di Indonesia dengan berpedoman pada peraturan bank garansi konvensional.

b. Jasa kafalah di Bank

Syariah hendaknya lebih ditingkatkan lagi, hal ini yang perlu ditingkatkan lagi adalah mengenai promosi pengenalan terhadap keberadaan jasa ini dan pelayanan yang efektif dan efisien terhadap jasa ini agar dapat dikenal luas dan disosialisasikan kepada masyarakat.

3 Peneliti: Erli Nuryadi

(UIN Syarif

Hidayatullah Jakarta)

Judul:

Analisa Pemberian

Bank Garansi

Dalam Sistem

Syariah (kafalah)

Dan Pelaksanaannya

pada PT Bank

Muamalat Indonesia Tbk

(Skripsi pada

Program Studi

Muamalat Fakultas Syariah dan Hukum,

UIN Syarif

Hidayatullah

Tujuan:

Untuk menggambarkan dan memberi penjelasan serta pengetahuan kepada masyarakat mengenai pemberian bank garansi dalam sistem syariah, dan memberikan analisa mengenai bank garansi dalam bank yang bersistem syariah dan penerapannya di PT. Bank Muamalat Indonesia, Tbk.

Objek dan waktu penelitian:

PT Bank Muamalat Indonesia, Tbk (Tahun 2008)

Metode penelitian: Kualitatif

Tujuan:

Mengetahui strategi

pemasaran Bank

Garansi (kafalah) di

Bank Syariah

Mandiri Kantor

Cabang Bintaro

Tangerang Selatan

Objek dan waktu penelitian:

Strategi Pemasaran

Bank Garansi

(kafalah) Bank

Syariah Mandiri.

Tahun 2015

Metode Penelitian:

Penelitian analisis

Jakarta)

Tahun: 2008

Hasil:

Ketentuan bank garansi (kafalah) dalam sistem

perbankan syariah

sebagaimana yang ada di

PT Bank Syariah

Muamalat Indonesia, Tbk

telah terkonsep sesuai

dengan fatwa Dewan

Syariah Nasional.

4 Penulis:

Rizky Rahmatullah

Judul:

Strategi Pemasaran

Bisnis Surety Bond

Berdasarkan

Analisis SWOT

(Study kasus:

Cabang Khusus PT Jasaraharja Putera)

(Skripsi Fakultas

Ilmu Sosial dan

Ilmu Politik

Departemen Ilmu

Administrasi

Program Sarjana

Ekstensi Universitas Indonesia)

Tahun: 2012

Tujuan:

Untuk mengetahui strategi

pemasaran surety bond

yang dirumuskan oleh cabang khusus PT. Jasaraharja Putera dalam upaya membangun kekuatan, mengatasi kelemahan,

mengeksploitasi peluang serta menghadapi

ancaman yang ada dengan menganalisa bauran pemasaran.

Objek dan waktu penelitian:

Surety Bond PT Jasaraharja Putera (Tahun 2012)

Metode penelitian: Kualitatif

Hasil:

Strategi yang digunakan oleh cabang khusus PT Jasaraharja Putera adalah dengan strategi bertahan yaitu dengan

mempertahankan kualitas pelayanan produk yang

Tujuan:

Mengetahui strategi

pemasaran Bank

Garansi (kafalah) di

Bank Syariah

Mandiri Kantor

Cabang Bintaro

Tangerang Selatan

Objek dan waktu penelitian:

Strategi Pemasaran

Bank Garansi

(kafalah) Bank

Syariah Mandiri.

Tahun 2015

Metode Penelitian:

Penelitian analisis

sudah ada serta terus mengembangkan pelayanan E-Bonding.

5 Penulis:

Ade Ikhwan

Anshori

Judul:

Strategi Pemasaran Produk Pembiayaan

Warung Mikro

Dalam Upaya

Menarik Minat

Nasabah (Studi

Kasus Pada Bank

Syariah Mandiri

KCP Cilandak)

(Skripsi pada

Program Studi

Muamalat Fakultas Syariah dan Hukum,

UIN Syarif

Hidayatullah Jakarta)

Tahun: 2014

Tujuan:

Mengetahui strategi Bank Syariah Mandiri KCP Cilandak dalam memasarkan produk pembiayaan warung mikro kepada calon nasabah.

Objek dan waktu penelitian:

Strategi pemasaran produk pembiayaan warung mikro dalam upaya menarik minat nasabah

Metode penelitian: Kualitatif

Hasil:

Strategi yang digunakan

oleh Bank Syariah

Mandiri KCP Cilandak

untuk mengembangkan

dan memasarkan produk

pembiayaan warung

mikro dengan

menggunakan metode

marketing mix.

Tujuan:

Mengetahui strategi

pemasaran Bank

Garansi (kafalah) di

Bank Syariah

Mandiri Kantor

Cabang Bintaro

Tangerang Selatan

Objek dan waktu penelitian:

Strategi Pemasaran

Bank Garansi

(kafalah) Bank

Syariah Mandiri.

Tahun 2015

Metode Penelitian:

Penelitian analisis

E. Metode Penelitian

1. Jenis dan Pendekatan Penelitian

Sesuai dengan permasalahan yang diteliti, jenis penelitian yang

digunakan adalah penelitian analisis kualitatif yang bersifat analisis

deskriptif yaitu dengan mengumpulkan, menyusun, dan mendeskripsikan

berbagai dokumen, data dan informasi yang aktual.14 Untuk memahami

istilah penelitian kualitatif ini, perlu kiranya dikemukakan teori menurut

Bogdan dan Taylor mendefinisikan metodologi kualitatif sebagai prosedur

penelitian yang menghasilkan data deskriptif berupa kata-kata tertulis dari

orang-orang perilaku yang dapat diamati.15

2. Subjek dan Objek Penelitian

Adapun yang menjadi subjek penelitian ini adalah Bank Syariah

Mandiri Kantor Cabang Bintaro. Kemudian yang menjadi objek penelitian

ini adalah Strategi pemasaran Bank Garansi (kafalah) dalam peningkatan

minat masyarakat berdasarkan bauran pemasaran jasa.

3. Sumber Data

a. Primer

Sumber data primer adalah data yang diperoleh penulis

langsung dari lembaga yang diteliti.

14

Sugiyono, Metode Penelitian Bisnis, (Bandung, Alfabeta, 1999), h.209.

15

b. Data Sekunder

Sumber data sekunder adalah data penunjang penelitian yang

diperoleh dari buku, jurnal, dan sumber-sumber lain yang memiliki

kaitan dengan skripsi.

4. Teknik Pengumpulan Data

Terdapat beberapa teknis atau cara dalam melakukan pengumpulan

data, diantaranya adalah sebagai berikut:

a. Riset Kepustakaan

Metode pengumpuulan data yang digunakan dalam penulisan

ini adalah studi kepustakaan (Library Research) dengan membaca,

memahami dan menganalisa buku-buku serta menelusuri berbagai

literatur yang relevansinya dengan pembahasan ini, serta literatur lain

untuk menghimpun dan menganalisis buku-buku seta menelusuri

berbagai literature lain untuk menghimpun dan menganalisis data

yang bersumber dari perpustakaan, baik berupa buku-buku,

periodikal-periodikal, seperti majalah-majalah ilmiah yang

diterbitkan secara berkala, kisah-kisah sejarah, dokumen-dokumen

dari materi perpustakaan lainnya yang dapat dijadikan sumber

rujukan untuk menyusun suatu laporan ilmiah.16

16

b. Wawancara

Metode ini dilakukan dengan cara wawancara yang dilakukan

oleh dua pihak yaitu pihak pewawancara (interviewer) dan pihak

yang diwawancarai (interview) karyawan maupun yang berkaitan

dengan objek penelitian, baik secara langsung maupun tidak

langsung. Dengan tujuan mengetahui kejadian, kegiatan, dan lain-lain

serta dapat memperoleh informasi yang diperlukan dalam penelitian.

Dalam penelitian ini dilakukan wawancara secara mendalam kepada

narasumber yang kompeten dalam bidang pemasaran dan bank

garansi.

c. Studi Dokumentasi

Dokumen merupakan catatan peristiwa yang sudah berlalu.17

Peneliti meminta data-data yang sesuai dengan kebutuhan

penelitiaannya kepada lembaga yang diteliti, dalam hal ini Bank

Syariah Mandiri Kantor Cabang Bintaro.

5. Teknik Analisis Data

Dalam menganalisis data penulis menggunakan metode deskriptif

analisis, yaitu suatu teknik analisis data dimana penulis terlebih dahulu

memaparkan semua data yang diperoleh dari hasil pengamatan kemudian

menganalisanya dengan berpedoman kepada sumber-sumber yang tertulis.

17

Selain itu teknik penulisan laporan penelitian ini berpedoman pada “Pedoman Penulisan Skripsi Tahun 2012” yang diterbitkan oleh Fakultas

Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

F. Sistematika Penulisan

Untuk memberikan kemudahan dalam hal pembahasan dan penulisan

skripsi ini, maka penulis membaginya menjadi 5 bab. Adapun rinciannya

adalah sebagai berikut:

BAB I: PENDAHULUAN

Pendahuluan sebagai gambaran umum tentang penulisan

skripsi. Pada bab ini diuraikan tentang Latar Belakang

Masalah, Identifikasi Masalah, Pembatasan dan Perumusan

Masalah, Tujuan dan Manfaat Penelitian, Review Studi

Terdahulu, Metode Penelitian, dan Sistematika Penulisan.

BAB II: LANDASAN TEORI TENTANG STRATEGI

PEMASARAN, BANK GARANSI (KAFALAH)

DAN ANALISIS SWOT

Tinjauan Konseptual Tentang Strategi Pemasaran dan Bank

Garansi yang terdiri dari: Strategi Pemasaran, Tujuan dan

unsur-unsur utama pemasaran, konsep bauran pemasaran jasa,

BAB III: GAMBARAN UMUM BANK SYARIAH MANDIRI

Gambaran Umum Bank Syariah Mandiri Cabang Bintaro

Tangerang Selatan yang meliputi: Sejarah berdirinya, Visi dan

Misi, Struktur Organisasi, Produk.

BAB IV: HASIL PENELITIAN DAN PEMBAHASAN

Analisis Data dan Pembahasan membahas tentang bauran

pemasaran jasa bank garansi, Aplikasi dan prosedur Bank

Garansi, serta kekuatan, kelemahan, peluang dan ancaman

yang dihadapi bank syariah Kantor Cabang Bintaro dalam

memasarkan Bank Garansi. Serta formulasi strategi pemasaran

bank garansi

BAB V: PENUTUP

Penutup yang memuat kesimpulan dan saran dari hasil

penelitian yang telah dilakukan oleh penulis. Kesimpulan ini

berisi hasil dari penelitian yang mengacu pada perumusan

masalah yang telah ditetapkan sejak awal. Sedangkan saran

ditujukan untuk memberikan masukan terhadap strategi

[image:33.610.149.527.181.487.2]21

BAB II

LANDASAN TEORI TENTANG STRATEGI PEMASARAN, BANK

GARANSI (KAFALAH) DAN ANALISIS SWOT

A. Strategi Pemasaran

1. Pengertian Strategi

Dalam kamus istilah manajemen, strategi adalah rencana yang cermat

mengenai kegiatan untuk mencapai sasaran khusus dan saling berhubungan

dalam waktu dan ukuran.18 Dalam sebuah perusahaan, strategi merupakan

salah satu faktor penting agar perusahaan dapat berjalan dengan baik. Strategi

menggambarkan arah bisnis yang mengikuti lingkungan yang dipilih dan

merupakan pedoman untuk mengalokasikan sumber daya usaha suatu

organisasi.19

Pada dasarnya, ada tiga strategi generik, yaitu strategi untuk menjadi

pemimpin dalam biaya rendah (cost leadership strategy); strategi untuk

menciptakan produk-produk yang unik untuk berbagai kelompok pelanggan

atau melakukan diferensiasi (differentiation strategy); strategi untuk

menargetkan segmen yang sempit dalam pasar tertentu. Michael Porter

mengemukakan bahwa sebuah perusahaan berfokus pada segmen pasar

tertentu melalui kepemimpinan dalam biaya atau melalui diferensiasi (focus

18

Panitia istilah Manajemen Lembaga PPM, Kamus Istilah Manajemen, (Jakarta: Balai Aksara), cet ke-2, h.245.

19

strategy). Ketiga pendekatan tersebut, jika masing-masing dilaksanakan

dengan baik, akan menghasilkan keunggulan bersaing, baik bagi perusahaan

manufaktur, jasa, maupun lembaga nirlaba.20 Oleh karena itu, penting bagi

perusahaan untuk memilih strategi bisnis yang didasarkan kesesuaian antara

peluang dan ancaman yang terdapat di lingkungan eksternalnya serta

kekuatan-kekuatan dan ancaman-ancaman dari lingkungan internalnya yang

dapat dilihat dari kompetensi-kompetensi utama.21

2. Pengertian Pemasaran

Menurut Philip Kotler (2000:8) mendefinisikan pemasaran adalah

sebuah proses kemasyarakatan di mana individu dan kelompok memperoleh

apa yang mereka butuhkan dan inginkan dengan menciptakan, menawarkan,

dan secara bebas mempertukarkan produk dan jasa yang bernilai dengan

orang lain.22

Sedangkan menurut Miller dan Layton (2000) pemasaran merupakan

sistem total aktivitas bisnis yang dirancang untuk merencanakan, menetapkan

harga, mempromosikan dan mendistribusikan produk, jasa, dan gagasan yang

mampu memuaskan keinginan pasar sasaran dalam rangka mencapai tujuan

organisasional.23

20

Jusuf Udaya, Luky Yunia Wennadi dan Devi Angrahini Anni Lembana, Manajemen Stratejik, (Yogyakarta: Graha Ilmu), h.97.

21

Ibid., h.98.

22

Philip Kotler dan Kevin Lane Keller, Manajemen Pemasaran, (Jakarta: Erlangga, 2009),edisi ke-13 Jilid 1,h.5.

23

Pasar adalah himpunan nasabah (pembeli nyata dan pembeli potensial)

atas suatu produk, baik barang maupun jasa.

3. Tujuan Dan Unsur-unsur Utama Pemasaran

Berdasarkan tujuan organisasi, jasa dapat diklasifikasikan menjadi

commercial services atau profit services (misalnya penerbangan, bank,

penyewaan mobil, bioskop, dan hotel) dan non-profit services (seperti

sekolah, yayasan dana bantuan, panti asuhan, panti werda, perpustakaan

umum, dan museum).24

Unsur-unsur utama pemasaran dapat diklasifikasikan menjadi tiga

unsur utama yaitu:25

a. Unsur Strategi Pemasaran

Unsur strategi persaingan dapat dikelompokkan menjadi tiga yaitu:

1) Segmentasi Pasar

Segmentasi pasar adalah tindakan mengidentifikasikan dan

membentuk kelompok pembeli atau konsumen secara terpisah.

2) Targeting

Targeting adalah suatu tindakan memilih satu atau lebih

segmen pasar yang akan dimasuki.

3) Positioning

24

Fandy Tjiptono, Pemasaran Jasa, (Malang: Bayumedia Publishing, 2005), h.27.

25

Positioning adalah penetapan posisi pasar. Tujuan positioning

ni adalah untuk membangun dan mengkomunikasikan keunggulan

bersaing produk yang ada di pasar ke dalam bentuk konsumen.

b. Unsur Taktik Pemasaran

Terdapat dua unsur taktik pemasaran, yaitu:

1) Diferensiasi, yang berkaitan dengan cara membangun strategi

pemasaran dalam berbagai aspek di perusahaan.

2) Bauran Pemasaran, yang berkaitan dengan kegiatan-kegiatan

mengenai produk, harga, promosi dan tempat.

c. Unsur Nilai Pemasaran

1) Merek atau Brand

Yaitu nilai yang berkaitan dengan nama atau nilai yang

dimiliki atau melekat pada suatu perusahaan.

2) Pelayanan atau service

Yaitu nilai yang berkaitan dengan pemberian jasa pelayanan

kepada konsumen.

3) Proses

Yaitu nilai yang berkaitan dengan prinsip perusahaan untuk

membuat setiap karyawan terlibat dan memiliki rasa tanggung jawab

dalam proses memuaskan konsumen, baik secara langsung maupun

4. Konsep Bauran Pemasaran Jasa

Jasa pada dasarnya adalah seluruh aktivitas ekonomi dengan output

selain produk dalam pengertian fisik, dikonsumsi dan diproduksi pada saat

bersamaan, memberikan nilai tambah dan secara prinsip tidak berwujud bagi

pembeli pertamanya. Berdasarkan beberapa definisi di atas maka jasa pada

dasarnya adalah sesuatu yang mempunyai ciri-ciri sebagai berikut:26

a. Tidak berwujud, tetapi dapat memenuhi kebutuhan konsumen.

b. Proses produksi jasa dapat menggunakan bantuan atau tidak

menggunakan bantuan.

c. Jasa tidak mengakibatkan peralihan hak atau kepemilikan.

d. Terdapat interaksi antara penyedia jasa dengan pengguna jasa.

Bauran pemasaran merupakan seperangkat alat yang dapat digunakan

pemasar untuk membentuk karakteristik jasa yang yang ditawarkan kepada

pelanggan. Alat-alat tersebut dapat digunakan untuk menyusun strategi

jangka panjang dan merancang program taktik jangka pendek. Konsep bauran

pemasaran dipopulerkan pertama kali beberapa dekade yang lalu oleh Jerome

Mc.Carthy yang merumuskan menjadi 4P (Product, Price, Promotion, dan

place).27 Dalam perkembangannya, sejumlah penelitian menunjukkan bahwa

penerapan 4P terlampau terbatas untuk bisnis jasa karena alasan-alasan

berikut:

26

Sentot Imam Wahjono, Manajemen Pemasaran Bank, (Yogyakarta: Graha Ilmu, 2010), h.12.

27

a. Karakteristik intangible pada jasa diabaikan dalam kebanyakan analisis

mengenai bauran pemasaran.

b. Bauran promosi dalam 4P tradisional mengabaikan promosi jasa yang

dilakukan personel produksi tepat pada saat konsumsi jasa.

Keterlibatan langsung penyedia jasa dalam promosi inni tidak dijumpai

dalam promosi barang kepada konsumen akhir.

Kelemahan-kelemahan ini mendorong banyak pakar pemasaran untuk

mendefinisikan ulang bauran pemasaran sedemikian rupa sehingga lebih

aplikatif untuk sektor jasa. Menurut Boom dan Bitner dalam bisnis jasa,

bauran pemasaran di samping 4P seperti yang dikemukakan di atas, ada

tambahan 3 P yaitu: people, physical evidence, dan process. Sehingga dalam

konsep bauran pemasaran untuk produk jasa jika digabungkan menjadi 7 P

yaitu:

a. Product (produk)

Pengertian produk menurut Philip Kotler adalah sesuatu yang

dapat ditawarkan ke pasar untuk mendapatkan perhatian untuk dibeli,

untuk digunakan atau dikonsumsi yang dapat memenuhi keinginan dan

kebutuhan.28

Produk jasa menurut Hurriyati merupakan segala sesuatu yang

dapat ditawarkan produsen untuk diperhatikan, diminta, dicari, dibeli,

28

digunakan atau dikonsumsi pasar sebagai pemenuhan kebutuhan atau

keinginan pasar yang bersangkutan. Produk yang ditawarkan meliputi

barang fisik, jasa, orang atau pribadi, tempat, organisasi, dan ide.29

Pengelolaan produk menjadi bagian penting dari kesuksesan

pemasaran. Paling tidak, penetapan promosi yang baik, penetapan

harga yang sesuai dan distribusi yang luas, menjadi tidak ada artinya

bila produknya sendiri tidak sesuai harapan konsumen.30

b. Price (harga)

Harga merupakan sesuatu yang diserahkan dalam pertukaran

untuk mendapatkan suatu barang maupun jasa. Harga khususnya

merupakan pertukaran uang bagi barang atau jasa. Juga pengorbanan

waktu karena menunggu untuk memperoleh barang atau jasa.31 Harga

merupakan kunci bagi pendapatan, yang pada gilirannya merupakan

kunci keuntungan bagi suatu organisasi. Pendapatan adalah sesuatu

yang dibayar untuk setiap kegiatan perusahaan: produksi, keuangan,

penjualan, distribusi, dan seterusnya. Nilai yang tersisa (jika ada)

merupakan keuntungan. Para manajer biasanya berusaha keras

mengenakan suatu harga yang akan menghasilkan suatu keuntungan

yang layak.

29

Ratih Hurriyati, Bauran Pemasaran dan Loyalitas Konsumen, (Bandung: Alfabeta, 2005), h.50.

30

M. Taufiq Amir, Dinamika Pemasaran Jelajahi dan Rasakan, (Jakarta: PT. RajaGrafindo Persada, 2005), h.139.

31

c. Place (tempat)

Keputusan distribusi menyangkut kemudahan akses terhadap

jasa bagi para pelanggan potensial. Keputusan ini meliputi keputusan

lokal fisik. Selain itu, keputusan mengenai penggunaan perantara untuk

meningkatkan aksesibilitas jasa bagi para pelanggan, dan keputusan

nonlokasi yang ditetapkan demi ketersediaan jasa.

d. Promotion (promosi)

Bauran promosi yang tepat merupakan sesuatu yang diyakini

manajemen akan sesuai dengan kebutuhan target pasar dan memenuhi

tujuan organisasi secara keseluruhan. Semakin banyak dana yang

dialokasikan atas setiap ramuan promosi tersebut dan semakin banyak

penekanan pada aspek manajerial atas tiap teknik tersebut, semakin

penting elemen ini dipikirkan sebagai bauran secara keseluruhan.32

Secara garis besar terdapat empat macam sarana promosi yang dapat

dilakukan oleh perbankan adalah periklanan (advertising), promosi

penjualan (sales promotion). publisitas (publicity), penjualan pribadi

(personal selling).

32

Charles W. Lamb, Joseph F. Hair, Carl McDaniel, Pemasaran, (Jakarta: Salemba Empat, 2001), h.

e. People (SDM)

Manajemen Sumber Daya Manusia (MSDM) adalah

serangkaian aktivitas organisasi yang diarahkan pada usaha merekrut,

mengembangkan, dan mempertahankan angkatan kerja yang efektif.

Dalam hubungannya dengan pemasaran jasa, maka “orang”

berfungsi sebagai penyedia jasa sangat mempengaruhi kualitas jasa

yang diberikan terutama dalam hal sistem penyampaian jasa. Keputusan dalam “orang” ini berarti berhubungan dengan seleksi,

pelatihan, motivasi, dan manajemen sumber daya manusia.

f. Process (proses)

Proses adalah semua prosedur aktual, mekanisme, dan aliran

aktivitas yang digunakan untuk menyampaikan jasa. Elemen proses

ini mempunyai arti suatu upaya perusahaan dalam menjalankan dan

melaksanakan aktivitasnya untuk memenuhi kebutuhan dan keinginan

konsumennya. Untuk perusahaan jasa, kerjasama antara pemasaran dan

operasional sangat penting dalam elemen proses ini, terutama dalam

melayani segala kebutuhan dan keinginan konsumen.33 Proses

merupakan salah satu unsur tambahan bauran pemasaran untuk usaha

jasa yang cukup mendapat perhatian serius dalam perkembangan ilmu

pemasaran.

33

g. Physical evidence (bukti fisik)

Menurut Nirwana “fasilitas pendukung merupakan bagian dari

pemasaran jasa yang memiliki peranan cukup penting. Karena jasa

yang disampaikan kepada pelanggan tidak jarang memerlukan fasilitas pendukung di dalam penyampaian.” 34

Hal ini akan semakin

memperkuat keberadaan dari jasa tersebut. Karena dengan adanya

fasilitas pendukung secara fisik, maka jasa tersebut akan dipahami

oleh pelanggan.

Produk berupa pelayanan perbankan syariah merupakan

sesuatu hal yang bersifat tidak berwujud (intangible) atau tidak dapat

diukur secara pasti seperti halnya pada sebuah produk yang berbentuk

barang. Cara dan bentuk pelayanan kepada nasabah ini juga

merupakan bukti nyata yang seharusnya bisa dirasakan atau dianggap

sebagai bukti fisik bagi para nasabahnya, yang suatu hari nanti

diharapkan akan memberikan sebuah testimoni positif kepada

masyarakat umum guna mendukung percepatan perkembangan

perbankan syariah menuju arah yang lebih lagi dari saat ini.35

34

Nirwana, Prinsip-Prinsip Pemasaran Jasa, (Malang: Dioma 2004),h.47.

35

B. Bank Garansi (Kafalah)

1. Pengertian Bank Garansi

Kata garansi berasal dari bahasa Belanda garantie yang berarti

jaminan.36 Bank garansi merupakan jasa yang diberikan oleh bank dalam

rangka memberikan jaminan kepada nasabah. Jaminan tersebut dapat

diberikan oleh bank kepada nasabah dalam mengikuti tender atas penawaran

pekerjaan dari pemberi kerja, serta untuk mengerjakan sesuatu untuk

kepentingan pihak lain, dan berbagai macam jaminan bank lainnya.37

Dalam pengertian bahasa kafalah berarti adh dhamman (jaminan),

sedangkan menurut pengertian syara‟ kafalah adalah proses penggabungan

tanggungan kafiil menjadi tanggungan ashiil dalam tuntutan/permintaan

dengan materi sama atau hutang, atau barang atau pekerjaan.

Bank garansi ini timbul karena adanya kebutuhan nasabah

(pengusaha) untuk memenuhi kewajiban yang diminta oleh pihak lain. Salah

satu kewajiban yang diperlukan oleh pihak pemberi kerja adalah penjamin

(bank) kepada nasabah tersebut. Bank penerbit bank garansi akan mendapat

fee dari nasabah.38

Menurut Thomas Suyatno bahwa tujuan pemberian bank garansi

adalah sebagai berikut:

36

Hermasyah, Hukum Perbankan Nasional Indonesia, (Jakarta: Kencana, 2005), h.87.

37

Ismail, Manajemen Perbankan: Dari Teori Menuju Aplikasi, (Jakarta: Kencana, 2010), h.166.

38

a. Untuk melaksanakan pembangunan proyek diadakan perjanjian antara

pemborong dan pemberi pekerjaan pembangunan proyek.

b. Untuk pembelian barang.

c. Untuk mendapatkan Keterangan Pemasukan Pabean (KPP) atas

barang-barang yang L/C-nya belum dibayar penuh oleh importer.39

2. Dasar Hukum Bank Garansi

a. Al-Quran

Artinya: Penyeru-penyeru itu berkata: "Kami kehilangan piala

Raja, dan siapa yang dapat mengembalikannya akan memperoleh bahan

makanan (seberat) beban unta, dan aku menjamin terhadapnya".

(QS.Yusuf (12) : 72)

b. Hadits

“Telah dihadapkan kepada Rasulullah SAW jenazah seorang

laki-laki untuk disalatkan. Rasulullah saw bertanya, „Apakah ia

mempunyai utang?‟ Sahabat menjawab, „Tidak‟. Maka, beliau

mensalatkannya. Kemudian dihadapkan lagi jenazah lain, Rasulullah pun bertanya, „Apakah ia mempunyai utang?‟ Sahabat menjawab, „Ya‟.

Rasulullah berkata, „Salatkanlahtemanmu itu‟ (beliau sendiri tidak mau

39

mensalatkannya). Lalu Abu Qatadah berkata, „Saya menjamin

utangnya, ya Rasulullah‟. Maka Rasulullah pun menshalatkan jenazah

tersebut.” (HR. Bukhari dari Salamah bin Akwa‟).

c. Aspek Syariah sesuai dengan Fatwa Dewan Syariah Nasional No.

11/DSN-MUI/2000.

d. Aspek Hukum Perbankan Nasional Indonesia

Keputusan Direksi Bank Inoneisa No. 23/88/KEP/DIR tentang

Pemberian Bank Garansi tanggal 18 Maret 1991.40 Garansi bank

diterbitkan oleh perbankan untuk meminjam pelaksanaan prestasi yang

dijanjikan terjamin kepada penerima jaminan apabila terjamin tidak

melakukan prestasi tersebut. Dengan demikian, lembaga garansi bank

merupakan bentuk dari perjanjian penanggungan (borghtoch) yang

diatur dalam Buku III KUH Perdata dalam pasal 1820-1850 KUH

Perdata.

3. Jenis-jenis Bank Garansi

Untuk jenis bank garansi yang diterbitkan dalam bentuk warkat, maka

setidaknya ada 5 (lima) jenis bank garansi yang dapat atau sering diberikan

bank kepada nasabahnya, yaitu:41

40

Hermansyah, Hukum Perbankan Nasional Indonesia, (Jakarta: Kencana, 2005), h.88.

41

a. Garansi Penawaran/Tender Guarantee (Bid Bond)

Bid bond, yaiu bank garansi yang diterbitkan oleh bank bagi

nasabahnya agar dapat mengikuti tender/penawaran atas suatu proyek.

b. Garansi Pelaksanaan/Performance Guarantee

Performance Guarantee, yaitu Garansi Bank yang diterbitkan

oleh Bank untuk menjamin pihak terjamin dalam rangka pelaksanaan

pekerjaan suatu proyek/transaksi dari pemilik proyek sebagai

penerima jaminan dengan tujuan menjamin kinerja (Performance) dan

kepastian (mutu dan ketepatan) pengerjaan yang dilaksanakan oleh

pihak yang terjamin.

c. Garansi Uang Muka/Advance Payment Bond

Advance Payment Bond, yaitu Garansi Bank yang diterbitkan

oleh pihak bank untuk mendapatkan uang muka dari pemilik proyek

untuk melaksanakan proyek/transaksi yang dikerjakan sesuai dengan

SPK.

d. Garansi Pemeliharaan/Retention/Maintenance Bond

Maintenance Bond, yaitu Garansi Bank yang diterbitkan oleh

pihak bank untuk mendapatkan sisa uang atas proyek yang telah

selesai (100%) berdasarkan kontrak. Sisa uang yang dimaksud baru

dibayarkan oleh Pihak Penerima Jaminan setelah selesainya masa

e. Jaminan Bank untuk bea cukai

Untuk pembebasan bea masuk atas barang impor yang hasil

pengolahannya akan di ekspor kembali. Pemerintah Indonesia

memiliki kebijakan untuk meningkatkan ekspor non migas dengan

membebaskan bea masuk atas barang impor yang hasil

pengolahannya akan diekspor kembali, untuk mendapatkan kepastian

bahwa importer akan melakukan ekspor, pihak bea cukai memerlukan

garansi bank untuk menjamin importer tersebut tidak melakukan

wanprestasi.

Kafalah dapat di golongkan menjadi 2 golongan besar yaitu :

a. Kafalah dengan jiwa dikenal dengan kafalah bi al-wajhi, yaitu adanya

keharusan pada pihak penjamin (al-kafil, al-dhamin atau al-za’im)

untuk menghadirkan orang yang ia tanggung kepada yang ia janjikan

tanggungan (Makfullah).

b. Kafalah dengan harta, yaitu kewajiban yang harus ditunaikan oleh

dhamin atau kafil dengan pembayaran (pemenuhan) berupa harta.

Dari kedua golongan besar diatas pada prakteknya dapat dibagi menjadi

beberapa jenis :

1) Kafalah bil mal : jaminan pembayaran barang atau pelunasan hutang.

Contohnya kasus hadits Rosul riwayat Bukhari di mana Qatadah

menjamin hutang seorang sahabat. Surat Jaminan (bank garansi) yang

a) pembayaran atas pembelian barang

b) untuk keperluan pembayaran hutang kpd pihak ketiga

c) pembayaran suatu jual beli dengan batas waktu yang telah

diperjanjikan.

2) Kafalah bit Taslim : jaminan yang diberikan dalam rangka menjamin

penyerahan atas barang yang disewa pada saat berakhirnya masa

sewa

3) Kafalah Munjazah : Jaminan yang diberikan secara mutlak tanpa

adanya pembatasan waktu tertentu.

4) Kafalah Muqayyadah/muallaqah, yaitu kafalah yang dibatasi

waktunya, sebulan, setahun, dsb.

4. Syarat dan Rukun Bank Garansi42

a. Pihak Penjamin

1) Dewasa dan berakal sehat/cakap bertindak hukum

2) Berhak penuh untuk melakukan tindakan hukum dalam urusan

hartanya dan rela (ridha) dengan tanggungan kafalah tersebut.

b. Pihak Terjamin

1) Sanggup menyerahkan tanggungannya (piutang) kepada penjamin.

2) Dikenal penjamin.

c. Pihak penerima jaminan

42

1) Diketahui identitasnya

2) Dapat hadir pada waktu akad atau memberikan kuasa

3) Berkal sehat

d. Obyek Penjaminan

1) Merupakan tanggungan pihak/orang yang berhutang, baik berupa

uang, benda, maupun pekerjaan.

2) Bisa dilaksanakan oleh penjamin.

3) Harus merupakan piutang mengikat (lazim), yang tidak mungkin

hapus kecuali setelah dibayar/dibebaskan.

4) Harus jelas nilai, jumlah dan spesifikasinya.

5) Tidak bertentangan dengan syariah

e. Shigat/Ijab Qabul

5. Mekanisme Bank Garansi

a. Syarat Ketentuan Permohonan Bank Garansi

1) Pemohon telah menjadi nasabah bank

2) Nasabah bank mengajukan permohonan bank garansi kepada bank

yang bersangkutan.

3) Bank melakukan analisis atas permohonan bank garansi yang diterima

dari nasabahnya.

5) Bank memberikan surat persetujuan prinsip pemberian bank garansi

kepada nasabahnya/pemohon bank garansi

6) Dilakukan perjanjian pemberian bank garansi antara bank dan

nasabahnya sebagai perjanjian pokok dari bank garansi.

7) Penerbitan warkat bank garansi oleh bank yang bersangkutan

b. Ketentuan Penerbitan Bank Garansi43

1) Tanda tangan pemohon yang tertera dalam PPGB dan dokumen

pendukung telah diverifikasi oleh Asistem Administrasi Kredit dengan membubuhkan cap “Signature Verfied” dan paraf asisten.

2) Seluruh dokumen pendukung yang menjadi syarat penerbitan garansi

bank telah diserahkan oleh pemohon.

3) Bila aplikasi garansi bank dibuat dengan menggunakan fasilitas NCL,

PPGB harus didukung dengan kartu pengawasan fasilitas atau memo

perstujuan penerbitan garansi bank dari pengelola kredit. Setelah itu

pengelola kredit akan melakukan pengecekan atas ketersediaan

fasilitas dan tanggal jatuh tempo fasilitas.

4) Aplikasi garansi bank juga harus didukung dengan bukti pemblokiran

rekening giro atau surat kuasa penyerahan bilyet deposito untuk

pembayaran setoran jaminan.

43

5) Pastikan bahwa nomor garansi bank benar-benar diberikan oleh

pemimpin bidang atau pejabat berwenang lainnya dengan bukti

tanda tangan pejabat berwenang di surat pengantar permintaan

nomor garansi bank.

6) Tingkat provisi dan komisi yang dikenakan pemohon harus sesuai

dengan ketentuan yang berlaku dan pemberian tingkat provisi yang

berbeda harus disertai dengan persetujuan dari pejabat cabang yang

berwenang.

7) Journal voucher dan nota debet harus sesuai dengan PPGB dan

dokumen pendukung dan ditandatangani oeh pejabat berwenang.

8) Lakukan pengecekan atas validasi yang tercetak di journal voucher

dan nota debet, pastikan bahwa tanggal pencatatan serta nilai dan

nomor rekening yang telah di catat sesuai dengan informasi yang

tertera di journal voucher dan nota debet.

9) Journal voucher diverifikasi oleh koordinator kliring dengan tanda

tangan sebagai bukti pengecekan

10) Lakukan pencocokan atas setiap journal voucher dengan datar jurnal

yang dicetak dari sistem. Pastikan bahwa daftar jurnal tersebut telah

ditandatangani oleh koordinator kliring sebagai bukti pemerikasaan.

11) Sertifikat asli garansi bank harus ditandatangani oleh pemimpin

cabang di atas materai.

Klaim bank garansi tersebut di anggap sah apabila diajukan oleh

pemegang/penerima bank garansi dengan tidak menyerahkan asli warkat,

bilyet, atau sertifikat bank garansi dan tidak melebihi jangka waktu sesuai

dengan klausula yang tercantum dalam warkat, bilyet, atau sertifikat bank

garansi.

Bank sebaiknya menghubungi nasabah pemohon bank garansi untuk

melakukan negosiasi dan menyelesaikan kewajibannya atas terjadinya

klaim, apakah akan diselesaikan secara sekaligus atau dengan pemberian

fasilitas kredit.

d. Berakhirnya Bank Garansi

1) Pembayaran

Untuk kredit, pembayaran (lunas) ini merupakan prestasi dari

debitur, baik pembayaran hutang pokok, bunga, denda, maupun

biaya-biaya lainnya yang wajib dibayar lunas oleh debitur.

2) Subrogasi

Subrogasi oleh pasal 1400 KUH Perdata disebutkan sebagai

penggantian hak-hak si berpiutang oleh pihak ketiga yang membayar

kepada si berpiutang itu.

3) Novasi

Pembaharuan hutang di sini adalah dibuatnya suatu perjanjian

kredit yang baru atau sebagai pengganti perjanjian kredit yang lama.

Menurut pasal 1425 KUH Perdata adalah suatu keadaan

adanya pihak yang saling berhutang, dan selanjunya mereka

bersepakat untuk mengkompensasikan hutang-piutang tersebut

sehingga perikatan hutang itu menjadi hapus.

C. Analisis SWOT

1. Pengertian Analisis SWOT

Analisis SWOT adalah identifikasi berbagai faktor secara sistemis

untuk merumuskan strategi perusahaan. Analisis ini didasarkan pada logika

yang dapat memaksimalkan kekuatan (Strengths) dan peluang

(Opportunities), namun secara bersamaan dapat meminimalkan kelemahan

(Weaknesses) dan ancaman (Threats). Model yang paling popular untuk

analisis situasi adalah Analisis SWOT.44

2. Cara Membuat Analisis SWOT

Penelitian menunjukkan bahwa kinerja perusahaan dapat ditentukan

oleh kombinasi faktor internal dan eksternal. Kedua faktor tersebut harus

dipertimbangkan dalam analisis SWOT. SWOT adalah singkatan dari

lingkungan internal Strengths dan Weaknesses serta lingkungan eksternal

Opportunities dan Threats yang dihadapi dunia bisnis. Analisis SWOT

membandingkan antara faktor eksternal peluang (Opportunities) dan

44

ancaman (Threats) dengan faktor internal Kekuatan (Strengths), dan

kelemahan (Weaknesses).

a. Matriks Tows atau SWOT

Alat yang dipakai untuk menyusun faktor-faktor strategis perusahaan

adalah matriks SWOT. Matriks ini dapat menggambarkan secara jelas

bagaimana peluang dan ancaman eksternal yang dihadapi perusahaan

dapat disesuaikan dengan kekuatan dan kelemahan yang dimilikinya.

Matriks ini dapat menghasilkan empat set kemungkinan alternative

strategis.45

1) Strategi SO

Strategi ini dibuat berdasarkan jalan pikiran perusahaan, yaitu

dengan memanfaatkan seluruh kekuatan untuk merebut dan

memanfaatkan peluang sebesar-besarnya.

2) Strategi ST

Strategi ini dibuat dalam menggunakan kekuatan yang dimiiki

perusahaan untuk mengatasi ancaman.

3) Strategi WO

Strategi ini berdasarkan pemanfaatn peluang yang ada dengan

cara meminimalkan kelemahan yang ada.

4) Strategi WT

45

Strategi ini didasarkan pada kegiatan yang bersifat defensive

dan berusaha meminimalkan kelemahan yang ada serta menghidari

44

BAB III

GAMBARAN UMUM

BANK SYARIAH MANDIRI CABANG BINTARO

A. Sejarah Singkat Pendirian

Krisis moneter dan ekonomi sejak Juli 1997, yang disusul dengan krisis

politik nasional telah membawa dampak besar dalam perekonomian nasional.

Lahirnya Undang-undang No. 10 Tahun 1998, tentang perubahan atas

Undang-undang No. 7 tahun 1992 tentang perbankan, pada bulan November

1998 telah memberi peluang yang sangat baik bagi tumbuhnya bank-bank syariah

di Indonesia. Undang-undang tersebut memungkinkan bank beroperasi

sepenuhnya secara syariah atau dengan membuka cabang khusus syariah.

PT. Bank Susila Bakti (PT. Bank Susila Bakti) yang dimiliki oleh

Yayasan Kesejahteraan Pegawai (YKP) PT. Bank Dagang Negara dan PT.

Mahkota Prestasi berupaya keluar dari krisis 1997-1999 dengan berbagai cara.

Mulai dari langkah-langkah menuju merger sampai pada akhirnya memilih

konversi menjadi bank syariah dengan suntikan modal pemilik.

Dengan terjadinya merger empat bank (Bank Dagang Negara, Bank

Bumi Daya, Bank Exim dan Bapindo) ke dalam PT. Bank Mandiri (Persero) pada

syariah (dengan nama Bank Syariah Sakinah) diambil alih o