1 SKRIPSI

Oleh:

Femi Fahria Mufida NPM: 20120730162

PRODI MUAMALAT FAKULTAS AGAMA ISLAM

ii

SKRIPSI

Diajukan untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi Islam (SE.I) Strata Satu pada Prodi Muamalat Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta

Oleh:

Femi Fahria Mufida NPM: 20120730162

PRODI MUAMALAT FAKULTAS AGAMA ISLAM

iii

Nama : Femi Fahria Mufida

NPM : 20120730162

Program Studi : Ekonomi dan Perbankan Islam

Judul Skripsi : ANALISIS PENGARUH TRANSAKSI GADAI EMAS

TERHADAP TINGKAT KEUNTUNGAN BANK

SYARIAH (Studi Kasus Bank Syariah Mandiri, BRI Syariah, dan BNI Syariah) PERIODE 2010-2015

Dengan ini saya menyatakan bahwa skripsi ini merupakan karya saya sendiri dan belum pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi, dan sepanjang pengetahuan saya dalam skripsi ini tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka.

Yogyakarta, 20 Juni 2016

iv

“Sesungguhnya segala perbuatan itu disertai dengan niat dan segala perkara itu tergantung apa yang diniatkan”

v

Alhamdulillah atas izin Allah SWT skripsi ini dapat

terselesaikan

Skripsi ini ku persembahkan untuk Almarhum ayah saya

dan tentu saja ibu saya serta seluruh keluarga dan orang

yang saya sayangi

vi

HALAMAN PERSEMBAHAN ... vii

HALAMAN KATA PENGANTAR ... viii

HALAMAN DAFTAR ISI ... xi

HALAMAN DAFTAR GAMBAR ... xiv

HALAMAN DAFTAR TABEL ... xv

HALAMAN DAFTAR GRAFIK ... xvi

ABSTRAK ... xvi

PEDOMAN TRANSLITERASI ARAB ... xviii

vii

A. Gambaran Umum PT Bank Syariah Mandiri, BRI Syariah, dan BNI Syariah ... 48

1. PT. Bank Syariah Mandiri ... 48

2. PT. BRI Syariah ... 51

3. PT. BNI Syariah ... 54

B. Perkembangan Piutang Qardh Bank Syariah ... 56

1. Perkembangan Bank Syariah Mandiri 2010-2015 ... 56

2. Perkembangan BRI Syariah 2010-2015 ... 57

3. Perkembangan BNI Syariah 2010-2015 ... 58

C. Analisis Statistik ... 59

1. U Uji Statistik Deskriptif ... 59

2. Uji Asumsi Klasik ... 60

3. Analisis Pengujian Hipotesa ... 65

ix

x

Tabel 2.1 Tinjauan Pustaka ... 16

Tabel 3.1 Daftar Bank Dengan Keuntungan ... 42

Tabel 4.1 Data Perkembangan Pembiayaan Qardh BSM ... 56

Tabel 4.2 Data Perkembangan Pembiayaan Qardh BRI Syariah ... 57

Tabel 4.3 Data Perkembangan Pembiayaan Qardh BNI Syariah ... 58

Tabel 4.4 Hasil Uji Deskriptif Statistik ... 59

Tabel 4.5 Hasil Uji Normalitas ... 61

Tabel 4.6 Hasil Uji Multikolinearitas ... 62

Tabel 4.7 Hasil Uji Heteroskedastistas ... 63

Tabel 4.8 Hasil Uji Autokorelasi ... 64

Tabel 4.9 Hasil Uji t Statistik ... 65

Tabel 4.10 Hasil Uji Serentak F ... 67

Tabel 4.11 Hasil Koefisien Determinasi ... 68

xvi

tersebut terhadap tingkat keuntungan Bank Syariah serta menjelaskan perkembangan pembiayaan Qardh setiap tahunya di Bank Syariah indonesia.

Jenis penelitian ini adalah penelitian deskriptif kuantitatif dengan menggunakan data laporan keuangan tahun 2010-2015. Untuk menjawab tujuan penelitian ini digunakan alat uji statistik uji regresi linier berganda.

Hasil dari penelitian berdasarkan model regresi menunjukkan bahwa pendapatan dari transaksi gadai syariah (rahn) memiliki pengaruh positif terhadap variabel laba bersih dimana kontribusi variabel bebas terhadap variabel terikat yang ditunjukkan melalui nilai R2 (R-squared) adalah sebesar 14,9%. Mengingat bahwa variabel bebas dalam penelitian ini bukanmerupakan produk utama dari bank yang mempengaruhi laba bersih sehingga sisanya sebesar 85,1% variabel laba bersih akan dijelaskan oleh variabel-variabel yanglain yang tidak dibahas dalam penelitian ini. Sedangkan pembiayaan qardh mengalami kenaikan kan penurunan setiap tahunya namun dinilai masih stabil.

xvii

profit rate of Sharia Bank and explaining the annual cost development of Qardh at Indonesian Sharia Bank.

The research is a descriptive qualitative research. The data was collected from the financial statement in 2010-2015. Double linier regression test was performed to answer the objectives of the research.

The result shows that the income earned from sharia pawn transaction has positive effect to the variable net profit as the contribution of independent variable to the dependent variable shown from the R2 (R-squared) value is 14,9%. Considering that the independent variable in this study is not the main product of the bank which influences the net profit, the remaining 85,12% of net profit will be explained by other variables which are not discussed in this research. Qardhcost increases and decreases every year but it is considered stable.

BAB I PENDAHULUAN A. Latar Belakang

Perkembangan zaman yang melaju begitu pesat, saat ini muncul lembaga keuangan syariah yang menjadi kompetitor dari lembaga keuangan konvensional. Bank syariah adalah suatu lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa lain dalam lalu lintas pembayaran serta peredaran uang yang menggunakan sistem dan operasinya berdasarkan prinsip syariah (sesuai Al-quran dan Hadist) dan menggunakan sistem bagi hasil. Kehadiran bank syariah di tengah-tengah bank konvensional untuk menawarkan sistem perbankan alternatif bagi umat islam yang selama ini menikmati pelayanan perbankan dengan sistem bunga. Perkembangan lembaga keuangan yang berbasis syariah mengalami peningkatan yang cukup pesat, Sistem perbankan syariah sebagaimana diatur dalam Undang-undang No. 21 tahun 2008, yaitu penyediaan uang atau tagihan berdasarkan persetujuan antara bank dan pihak lain (Jundani, 2009 :113).

asuransi syariah, pasar modal syariah serta aktivitas ekonomi syariah lainnya, dan yang sedang dikembangkan dewasa ini adalah gadai syariah

(rahn). Gadai secara konvensional merupakan salah satu kategori dari

perjanjian utang piutang, yang mana untuk suatu kepercayaan dari orang yang berpiutang, maka orang yang berutang menyerahkan barangnya sebagai jaminan terhadap hutangnya itu. Barang jaminan tetap milik orang yang menggadaikan (orang yang berutang) tetapi dikuasai oleh penerima gadai (yang berpiutang). Praktek usaha gadai sudah ada sejak jaman Rasulullah SAW, dan Rasulullah SAW sendiri pernah melakukannya (Hadi, 2003:3).

Tahun 1992 yang pembahasan mengeni bank syariah hanya sepintas lalu saja (Syafi’i Antonio, 2001:25).

Perkembangan ekonomi Islam saat ini di Indonesia mengalami pertumbuhan yang signifikan. Berdasarkan data statistik perbankan syariah Bank Indonesia bulan September 2010, secara kuantitas, pencapaian perbankan syariah terus mengalami peningkatan dalam jumlah bank. Semenjak berdirinya Bank Muamalat Indonesia tahun 1992 sampai 2005 hanya ada tiga Bank Umum Syariah (BUS), 19 Unit Usaha Syariah (UUS), dan 92 Bank Pembiayaan Rakyat Syariah (BPRS) dengan total jumlah kantor baru mencapai 550 unit, dalam rentang lima waktu tahun (2005- 2010),(Sudarsono, 2003:158).

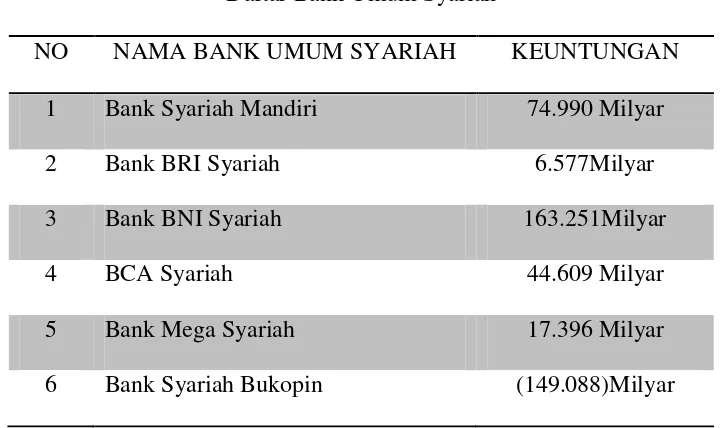

Tabel 1.1

Daftar Bank Umum Syariah

NO NAMA BANK UMUM SYARIAH KEUNTUNGAN

1 Bank Syariah Mandiri 74.990 Milyar

2 Bank BRI Syariah 6.577Milyar

3 Bank BNI Syariah 163.251Milyar

4 BCA Syariah 44.609 Milyar

5 Bank Mega Syariah 17.396 Milyar

6 Bank Syariah Bukopin (149.088)Milyar

Sumber : ( http://www.bi.go.id, 2014 )

Gadai emas syariah sebagai layanan pembiayaan syariah berkembang pesat dalam setahun terakir ini. Pembiayaan gadai emas per akhir tahun 2010 sebesar 1,8 Triliun yang melonjak drastis menjadi 6,1 Triliun pada akhir september 2011. Perkembangan ini yang menjadi dampak diterbitkannya fatwa Dewan Syariah Nasional No.79/DSN-MUI/III/2011 tanggal 8 maret 2011 perihal qardh dengan menggunakan dana nasabah namun berpotensi meningkatkan resiko bagi perbankan syariah.Hal tersebut menjadi latar belakang penerbitan Surat Edaran (SE) Bank Indonesia No.14/7/DPbs tanggal 29 Februari 2012 perihal produk

qardh beragunan emas bagi Bank Syariah dan Unit Usaha Syariah.

Aplikasi gadai emas syariah yang muncul sebagai salah satu produk perbankan dijadikan sebagai alternatif dari pegadaian konvensional. Gadai Syariah adalah salah satu produk gadai yang ada di Bank Syariah. Produk ini berbeda dengan konvensional mulai dari prisip yang menjadi dasar dalam menjalankan perekonomian di bank tersebut , transaksi (akad) yang digunakan dalam pembiayaan dan yang lainya. Perbedaan yang lainya dengan pengadaian konvensional adalah dalam gadai emas syariah yang diambil dari nasabah adalah biaya penitipan, pemeliharaan, penjagaan dan penaksiran. Implementasi operasional gadai syariah secara umum pada perbankan syariah hampir bermiripan dengan gadai yang diterapkan pegadaian. Layanan jasa gadai emas syariah perlu adanya kelayakan standart operasional prosedur.

Eris (2013) gadai yang ada saat ini dalam operasionalnya menunjukkan adanya beberapa hal yang dipandang memberatkan dan mengarahkan kepada suatu persoalan riba yang dilarang oleh hukum

syara’.Riba’ terjadi apabila dalam akad gadai ditemukan bahwa peminjam

pembentukan laba, maka gadai syariah menggunakan mekanisme yang sesuai dengan prinsip-prinsip syariah, seperti melalui akad qardhul hasan

dan akad ijarah.

Laba dapat didefinisikan sebagai berikut:“Dalam bisnis perbankan, laba adalah jumlah yang tersisa setelah biaya tetap dan biaya variabel dikurangkan dari penerimaan bank, kelebihan pendapatan (income) di atas pengeluaran (expenditure) bank yang dinyatakan dengan rumus: (Sastradipoetra, 2004:269).

Keterangan:

Y = Pendapatan Ex = Laba

Eris (2013) Dalam jurnalnya, pendapat mengenai laba bank. Apabila nilai total pendapatan lebih besar dari pada nilai total biaya untuk kurun waktu yang sama maka bank menghasilkan laba. Sebaliknya apabila total pendapatan lebih kecil dari nilai total biaya maka bank mengalami kerugian. Gadai emas merupakan produk pembiayaan atas dasar jaminan berupa emas dalam bentuk emas perhiasan sebagai salah satu alternatif memperoleh uang tunai dengan cepat, aman dan mudah.

Faktor kemudahan, kecepatan, dan keamanan atas jasa gadai emas oleh bank syariah inilah yang menjadikan masyakarat tertarik untuk bertransaksi apabila membutuhkan dana dalam jumlah cukup besar. Ketertarikan masyarakat terhadap gadai emas berpotensi akan memberikan tren peningkatan keuntungan atau laba pada bank syariah. Ada beberapa faktor yang melandasi tertarik atau tidaknya nasabah tersebut melakukan transaksi gadai di Bank Syariah Yogyakarta. Seberapa besar minat nasabah tersebut akan berimbas kepada besar atau kecilnya keuntungan yang akan diperloleh Bank Syariah tersebut.

Berdasarkan latar belakang di atas, Penulis tertarik untuk meneliti Gadai Emas Syariah dengan mengambil judul penelitian “ANALISIS PENGARUH TRANSAKSI GADAI EMAS TERHADAP TINGKAT KEUNTUNGAN BANK SYARIAH (Studi Kasus Pada Bank Mandiri Syariah , Bank BRI Syariah, dan BNI Syariah )”

B. Rumusan Masalah

1. Bagaimana perkembangan Gadai Emas di Bank Syariah di tinjau dari laporan keuanganya ?

C. Tujuan Penelitian

Berdasarkan rumusan masalah tersebut, maka tujuan penelitian ini adalah: 1. Untuk mengetahui pengaruh transaksi gadai emas terhadap tingkat

keuntungan Bank Syariah.

2. Untuk mengetahui perkembangan Gadai Emas di Bank Syariah D. Kegunaan Penelitian

Manfaat dari penelitian ini diharapakan dapat memberikan manfaat antara lain:

1. Manfaat Praktik. Penelitian ini memberikan informasi tentang indikator-indikator yang dapat mempengaruhi pendapatan yang diperoleh Bank Syariah dan mengetahui oprasional gadai emas yang sesuai.

2. Manfaat Teori. Dari hasil penelitian ini diharapkan dapat memperkaya wawasan mengenai Gadai Emas dan oprasionalnya di lembaga keuangan syariah.

BAB II

TINJAUAN PUSTAKA DAN KERANGKA TEORI A. Tinjauan Pustaka

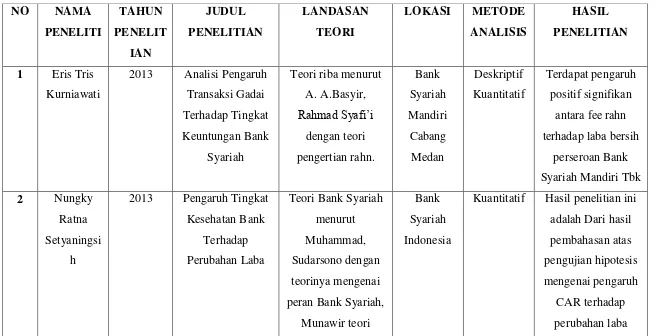

Penelitian yang dilakukan oleh Eris Tris Kuniawati (2013).Tentang Analisis Pengaruh Transaksi Gadai Terhadap Tingkat Keuntungan Bank Syariah studi kasus Bank Mandiri Syariah Cabang Medan. Dalam penelitian ini metode penelitian yang digunakan adalah deskriptif kuantitatif yaitu dengan mengumpulkan data yang diperoleh melalui penelitian dimana data tersebut akan diolah dengan pengolah data SPSS. Sumber data yang digunakan adalah data primer dan sekunder dimana data primer diperoleh dari observasi wawancara yang dilakukan oleh peneliti guna pengetahui mekanisme pelaksanaan gadai emas di Bank Mandiri Syariah Cabang Medan. Data sekunder ialah data yang diperoleh dari laporan tahunan bank, buku, serta jurnal yang berkaitan dengan gadai emas . Hasil dari penelitian yang dilakukan oleh penulis dalam mengukur besarnya pengaruh gadai emas yang diinterpretasikan dengan Fee Rahn (X1) terhadap laba bersih (Y) dilakukan dengan alat regresi linier sederhana dalam bentuk log, adapun model hasil analisis dapat diinterpretasinya sebagi berikut:

LY = β0 + β1 LX1 + εt

LY = 15,01 + 0,27 LX1

Nilai β0 sebesar 15,01 berarti laba bersih (Log Y) sebesar 15,01 pada saat

nilai β1 sebesar koefisien regresi variabel Fee Rahn (Log X1) sebesar 0,27

berarti ada pengaruh positif antara Fee Rahn terhadap laba bersih sebesar 0, 27. Apabila Fee Rahn (Log X1) naik sebesar 1% maka laba bersih (Log Y) akan mengalami peningkatan sebesar 0,27. Sebaliknya apabila Fee Rahn (Log X1) turun sebesar 1% maka laba bersih (Log Y) akan turun sebesar 0,27. Dari hasil regresi di atas dapat disimpulkan bahwa Fee Rahn (X1) berpengaruh positif terhadap variabel terkait (laba bersih) perseroan

Bank Syariah Mandiri Tbk.

Data diambil dari laporan keuangan bank syariah di Indonesia pada periode 3 tahun dan jenis laporan yang akan digunakan adalah laporan keuangan tahunan. Hasil penelitian ini adalah Dari hasil pembahasan atas pengujian hipotesis mengenai pengaruh CAR terhadap perubahan laba melalui uji t, menunjukan bahwa secara parsial variabel CAR tidak berpengaruh terhadap variabel perubahan laba, sehingga hipotesis 1 ditolak. Dari hasil pembahasan atas pengujian hipotesis mengenai pengaruh NPL terhadap perubahan laba melalui uji t, menunjukan bahwa secara parsial variabel NPL tidak berpengaruh terhadap variabel perubahan laba, sehingga hipotesis 2 ditolak.

Penelitian yang dilakukan oleh Nadhifatul Kholifah Topowijoyo (2013). Tentang Analisi Dan Prosedur Gadai Emas Syariah dengan studi kasus Bank Mega Syariah dan Bank BNI Syariah Cabang Malang. Metode yang digunakan dalam penelitian tersebut adalah deskriptif yaitu dengan menggambarkan atau melukiskan fenomena yang dilakukan dalam prosedur Gadai Emas dengan membandingan prosedur tersebut antara dua bank yaitu Bank Mega Syariah dan Bank BNI Syariah Cabang Malang. Teknik pengumpulan data yang digunakan yaitu dengan pengamatan yang pada layanan gadai emas , wawancara juga dilakukan kepada pawn

supervisior pada Bank Mega Syariah dan Costumer Servicepada Bank

Kesimpulanya terdapat lima sistem dan prosedur yang dilakukan dalam layanan produk gadai emas di PT. Bank Mega Syariah dan PT. Bank BNI Syariah, yaitu prosedur pemberian pembiayaan, prosedur pelunasan penuh pembiayaan, prosedur pelunasan sebagian pembiayaan, perosedur perpanjangan pembiayaan, dan prosedur lelang jaminan pembiayaan. Terdapat perbedaan fungsi yang terkait dengan pelaksaan gadai emas di PT. Bank Mega Syariah dan PT. Bank BNI Syariah. Telah terdapat bagian gadai di PT. Bank Mega Syariah, sedangkan di PT. Bank BNI Syariah layanan gadai masih dilakukan oleh customer service. Terdapat perbedaan penentuan nilai pembiayaan bagi nasabah. PT. Bank Mega Syariah menggunakan persentase nilai pembiayaan sebesar 90% dari nilai taksiran barang jaminan sedangkan PT. Bank BNI Syariah menggunakan persentase nilai pembiayaan sebesar 80% dari nilai taksiran. Perpanjangan pembiayaan di PT. Bank Mega Syariah dan PT. Bank BNI Syariah telah sesuai dengan ketentuan Bank Indonesia yakni selama 120 hari.

nasabah tidak dapat melunasi pembiayaan atas barang jaminannya tersebut. Secara umum PT. Bank Mega Syariah dan PT. Bank BNI Syariah telah menyesuaikan sistem dan prosedur gadai emas syariah berdasarkan Surat Edaran Bank Indonesia No 14/9/DPbS tanggal 29 Februari 2012.

Penelitian yang dilakukan oleh Megawati (2012). Tentang Implikasi Peraturan Bank Indonesia Terhadap Gadai Emas dengan studi kasus Bank UDA. Metode yang digunakan dalam penelitian ini adalah deskriptif dengan regulasi yang dikeluarkan Bank Indonesia selaku bank sentral dengan pendekatan pada salah satu bank syariah yang memiliki produk gadai emas. Peneletian ini diharapkan mampu menjelaskan karakteristik variabel pada suatu keadaan tertentu. Hasil kesimpulan dari penelitian yang dilakukan oleh penulis adalah Secara keseluruhan fatwa yang dikeluarkan Dewan Syariah Nasional No.79/DSN-MUI/III/2011 tanggal 8 maret 2011sudah sesuai hanya mengalami penambahan Admin.

adalah Berdasarkan hasil pengujian dari asumsi klasik dapat disimpulkan bahwa penjualan dan pendapatan yang diperolah dari logam mulia beretribusi normal.

Penelitian yang dilakukan oleh Zeni Ervina C.K., Rachmi Sulistyarini SH.MH., Yeni Eta Widiyanti SH.MH (2014). Tentang Penerapan Peraturan Bank Indonesia No:13/23/Pbi/2011 Tentang Manajemen Resiko Bagi BNI Syariah Pada Produk Transaksi Gadai Emas dengan studi kasus Bank BNI Syariah Cabang Malang. Metode yang digunakan dalam penelitian ini adalah deskriptif kuantitatif yaitu suatu cara analisis hasil penelitian yang menghasilkan data analisis dimana dinyatakan oleh responden secara tertulis atau lisan yang akan diteliti dan dipelajari sebagai sesuatu yang utuh.

yang diperoleh dari studi kepustakaan atau literatur yang berkaitan dengan studi kasus.

Hasil dari penelitian Penerapan manajemen risiko pada produk gadai emas dilihat dari identifikasi risiko seperti mengecek apakah gadai emas telah menimbulkan risiko, mengukur risiko dengan penggolongan

collectability untuk menentukan apakah risiko tersebut termasuk risiko

yang membahayakan ataukah tidak, memantau dan melaporkan risiko dilakukan oleh petugas audit kepada customer service untuk segera menghubungi nasabah yang bersangkutan, mengendalikan risiko dengan menentukan terlebih dahulu risiko yang terjadi dapat golongan

collectability yang masih dapat diselesaikan dengan baik ataukah tidak,

Tabel 2.1

sedangkan di PT. Bank BNI Syariah layanan gadai masih

dilakukan oleh customer service. 5 Megawati 2012 Implikasi Peraturan

Bank Indonesia

B. Kerangka Teori

1. Pengertian Gadai Emas (Rahn)

Gadai dalam bahasa arab disebut dengan rahn. Secara etimologi berati tetap, kekal, dan jaminan. Gadai istilah hukum positif di indonesia adalah apa yang disebut barang jaminan, agunan, rungguhan, cagar atau cagaran, dan tanggungan. Gadai merupakan perjanjian penyerahan barang untuk menjadi agunan dari fasilitas pembiayaan yang diberikan. Dalam terminologinya gadai mempunyai banyak pengertian dan pemaknaan.

Menurut ahli ekonomi Beirut, Sayyid Sabiq, sebagaimana

dikutip oleh Syafi’i Antonio, (2001:128) Ar-rahn adalah menahan

salah satu harta milik si peminjam atas pinjaman yang diterimanya. Barang yang di tahan tersebut memiliki nilai ekonomis. Dengan demikian pihak yang menahan memperoleh jaminan untuk dapat mengambil kembali seluruh atau sebagian piutangnya. Secara sederhana dapat dijelaskan bahwa rahn adalah semacam jaminan hutang atau gadai.

Dalam fiqih kita mengenal islam perjanjian gadai yang disebut rahn yaitu perjanjian menahan suatu barang sebagai tanggungan utang. Adapun ta’rif menurut istilah syar’

“menjadikan sesuatu benda yang mempunyai nilai harta dalam

pandangan syara’ untuk kepercayaan suatu utang, sehingga

memungkinkan mengambil seluruh atau sebagian utang dari benda itu”.

Ta’rif yang lain terdapat dalam kitab al-Mugny yang di

karang oleh ibnu Quddamah yang artinya

“suatu benda yang dijadikan kepercayaan suatu utang untk di

penuhi dari harganya, nila yang berhutang tidak sanggup

Terdapat 3 ta’rif kesamaan pendapat yaitu:

a. Untuk suatu kepercayaan dari orang yang berpiutang, maka orang yang berhutang menggadaikan barangnya (ain maliyah) sebagai jaminan terhadap utangnya itu, yang disebut dalam

ta’rif dengan kata watsiqatin.

b. Barang jaminan itu dapat dijual untuk membayar utang orang yang berhutang , naik sebagian maupun seluruhnya. Dan bila terdapat kelebihan dari penjualan benda itu, sedangkan orang yang menerima jaminan (yangberpiutang) ia mengambil sebagiannya yaitu sebesar uang yang dipinjamkannya.

c. Barang jaminan tetap milik orang yang menggadaikan (orang yang berpiutang), tetapi di kuasai oleh penggadai (orang yang berpiutang).

d. Gadai menurut syari’at Islam berarti penahanan atau

e. Di dalam ketiga ta’rif tersebut ada kata yajalu dan ja’ala yang berarti menjadikan dan dijadikan, yang mempunyai makna bahwa pelaksana adalah orang yang memiliki harta benda itu, karena harta benda yang bukan miliknya tidak dapat di gadaikan (Hafiz Ansory, 2004:79).

Menurut teori Munawir (2008:330) mengatakan bahwa sumber pendapatan yang utama dari suatu bank adalah pendapatan bunga dari pemberian pinjaman, deposit, dan investasi pada sekuritas. Selisish antara pendapatan bunga dengan biaya bunga disebut net interest income atau interes margin yang pada umumnya sangat penting bagi profitabilitas bank. Turunya tingkat bunga akan mempunyai pengaruh yang positif pada profitt margin, sebaliknya kalau tingkat bunga naik akan mempunyai dampak negatif terhadap profit margin. Rasio untuk mengukur manajemen, terdiri satu rasio yaitu Net Profit Margin merupakan rasio yang menggambarkan kemempuan manajemen untuk memperoleh laba dibandingkan dengan pendapatan yang diterima dari kegiatan operasional.

Portofolio pembiayaan pada bank komersial menempati porsi terbesar, pada umumnya sekitar 55-60% dari total aktiva. Dari pembiayaan yang dikeluarkan atau disalurkan bank diharapkan dapat mendapatkan hasil. Tingkat penghasilan dari pembiayaan (yield on financing) merupakan tingkat penghasilan tertinggi bagi bank (Muhammad, 2005:76). Dengan demikian sumber pendapatan bank syariah dapat diperoleh dari:

a) Bagi hasil atas kontrak mudharabah dan kontrak

musyarakah.

b) Keuntungan atas kontrak jual beli (AL-Ba'i)

c) Hasil sewa atas konstrak ijarah dan ijarah wa Iqtina. d) Fee dan biaya administrasi jasa-jasa lainnya.

2. Dasar Hukum Gadai

Ketika kita melakukan transaksi gadai, kita menyerahkan

barang yang kita miliki untuk mendapatkan pinjaman dana.

Atas pinjaman dana tersebut, kita dibebankan beberapa macam

biaya hingga waktu kita dapat melunasi pinjaman tersebut.

Dalam Surat Al-Baqarah Ayat 283 Allah SWT berfirman :

ف ا ْعب ْم ْعب نمأ ْ إف ةض ْقم اهرف ا تاك ا جت ْمل رفس ىلع ْمتْنك ْ إ

Artinya : jika kamu dalam perjalanan (dan bermu'amalah tidak

secara tunai) sedang kamu tidak memperoleh seorang penulis, Maka hendaklah ada barang tanggungan yang dipegang (oleh yang berpiutang). akan tetapi jika sebagian kamu mempercayai sebagian yang lain, Maka hendaklah yang dipercayai itu menunaikan amanatnya (hutangnya) dan hendaklah ia bertakwa kepada Allah Tuhannya; dan janganlah kamu (para saksi) Menyembunyikan persaksian, dan Barangsiapa yang menyembunyikannya, Maka Sesungguhnya ia adalah orang yang berdosa hatinya; dan Allah Maha mengetahui apa yang

kamu kerjakan.

Seiring semakin besarnya minat masyarakat saat ini yang

ingin melakukan gadai emas maka sudah semestinya Bank

sebagai penyedia lembaga Keuangan Syariah melakukan

pengawasan dan memiliki pengawasan terhadap operasional

Bank Syariah supaya tidak ada praktek penyelewengan di

Seperti potongan ayat di atas yang menjelaskan bahwa bank

pihak yang diberi kuasa oleh pihak nasabah untuk menjanga

barangnya sebagai jaminan atas nasabah melakukan pembiayaa

gadai emas di Bank Syariah harus menjaga amanat yang sudah

di amanatkan kepada pihak Bank Syariah.

a. Hadist – hadist

Hadist riwayat Aisyah ra., ia berkata:

ا مُهارْبإ ْنع ان ْرك اق ش ْع ْْا انثذ ح حا ْلا ْ ع انثذ ح سأ نْب ىذلعم انثذ ح Yahudi dengan cara menangguhkan pembayarannya, lalu beliau menyerahkan baju besi beliau sebagai jaminan”.( HR Bukhori no. 1926, kitab al-Buyu, dan Muslim).

Dasar hukum yang ini untuk dijadikan rujukan dalam membuat rumusan gadaisyariah adalah hadis Nabi Muhammad SAW, yang antara lain diungkapkan sebagai berikut :

1) Hadist Aisyah ra, yang diriwayatkan oleh Imam Muslim, berbunyi :

2) Hadist dari Anas bin Malik ra, yang diriwayatkan oleh Ibnu Majah yang berbunyi :

“Sesungguhnya Nabi Shalallahu alaihi wasalam pernah mengagunkan baju besinya di Madinah kepada orang Yahudi, sementara Beliau mengambil gandum dari orang tersebut untuk memenuhi kebutuhan keluarga Beliau.”(HR al-Bukhari).

3) Hadist dari Abu Hurairah yang diriwayatkan oleh Imam Al-Bukhari, yang berbunyi :

“Nabi Muhammad SAW bersabda : kendaraan dapat

digunakan dan hewanternak dapat pula diambil

manfaatnya apabila digadaikan. Penggadai

wajibmemberikan nafkah dan penerima gadai boleh mendapatkan manfaatnya.”

4) Hadist riwayat Abu Hurairah ra, yang berbunyi :

“Barang agunan tidak boleh disembunyikan dari pemilih yang mengagunkan, baginya risiko dan hasilnya.

3. Fatwa Dewan Syari’ah Nasional Majelis Ulama Indonesia Fatwa DSN-MUI menjadi salah satu rujukan yang berkenaan dengan gadai syariah, diantaranya dikemukakan sebagai berikut : ( http://www.dsnmui.or.id )

a) Fatwa DSN-MUI No: 25/DSNMUI/III/2002 tentang Rahn;

b) Fatwa DSN-MUI No: 26/DSNMUI/III/2002 tentang Rahn

Emas;

4. Kebijakan Bank Indonesia Mengenai Gadai Emas

Bank Indonesia sebagai legulator perbankan di Indonesia termasuk di dalamnya perbankan syariah pada dasarnya memiliki fungsi yang mencakup empat aspek, yaitu perizinan, pengaturan dan ketentuan perbankan, pengawasan, dan pemberian sanksi (Ikhtisar UU No. 21 Tahun 2008). Dalam merumuskan kebijakan mengenai industri perbankan syariah, Bank Indonesia tidak dapat terlepas dari fatwa yang telah dikeluarkan Dewan Syariah Nasional Majelis Ulama Indonesia. Dikeluarkannya fatwa DSN MUI No 79/DSN-MUI/III/2011 tentang qardh dengan nasabah serta mempertimbangkan perkembangan produk qardh beragun emas yang semakin pesat sehingga berpotensi meningkatkan risiko bagi perbankan syariah maka Bank Indonesia mengeluarkan kebijakan tentang

qardh beragunan emas di BUS dan UUS yang tertuang dalam

SE BI No. 14/7/DPbS tanggal 29 Februari 2012 (http://www.bi.go.id).

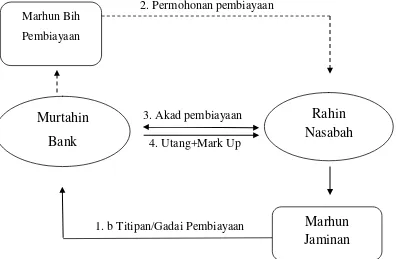

5. Manfaat dan Skema ar-rahn

Manfaat yang dapat diambil oleh bank dari prinsip ar-rahn

adalah sebagai berikut : ( Syafi’i Anthonio, 2001:130).

b. Memberikan keamanan bagi semua penabung dan pemegang deposito bahwa dananya tidak akan hilang begitu saja jika nasabah peminjam ingkar janji karena ada sesuatu aset atau barang (marhun) yang dipegang oleh bank.

c. Jika rahn diterapkan dalam mekanisme pegadaian, sudah barang tentu akan membantu saudara kita yang kesulitan dana, terutama di daerah-daerah.

Gambar 2.1 Skema ar-Rahn

2. Permohonan pembiayaan 1. C

3. Akad pembiayaan 1. a 4. Utang+Mark Up

1. b Titipan/Gadai Pembiayaan Marhun Bih

Pembiayaan

Rahin

Nasabah

Murtahin

Bank

6. Rukun dan Syarat Gadai Emas

Untuk melakukan gadai emas tentu saja harus memenuhi rukun gadai emas antara lain :

a. Aqid, adalah piihak-pihak yang melakukan perjanjian

(shigat). Aqid terdiri dari dua pihak yaitu:

pertama, rahin (yang menggadaikan) yaitu orang yangtelah dewasa, berakal, bisa dipercaya, dan memiliki barang yang akan digadaikan.

Kedua, murtahin (yang menerima gadai), yaitu orang, bank, atau lembaga yang dipercaya oleh rahin untuk mendapatkan modal dengan jaminan barang (gadai).

b. Marhun (barang yang digadaikan) yaitu barang yang

digunakan rahin untuk dijadikan jaminan dalam mendapatkan uang.

c. Marhun bih (utang) yaitu sejumlah dana yang diberikan

murtahin kepada rahin atas dasar besarnya tafsiran marhun.

Dalam hal ini Sighat ( ijab dan Qabul ) disepakati oleh

rahim dan murtahin dalam melakukan kesepakatan gadai

Menurut ulama’ fiqh mengemukakan syarat-syarat ar-rahn

sesuai dengan rukun ar-rahn itu sendiri. Dengan demikian, syarat-syarat ar-rahn meliputi:

1) Syarat yang terkait dengan orang yang berakad adalah cakap bertindak hukum, kecakapan bertindak hukum

menurut jumhur ulama’ adalah orang yang baligh dan

berakal. Sedangkan menurut Hanafiyah kedua belah pihak yang berakal tidak disyaratkan baligh tetapi cukup berakal saja. Oleh sebab itu menurut mereka anak kecil yang mumayyiz boleh melakukan akad rahn, dengan syarat akad

rahn yang di lakukan anak kecil yang sudah mumayyiz ini

mendapat persetujuan walinya.

2) Syarat marhun bih (utang) syarat dalam hal ini adalah wajib dikembalikan oleh debitor kepada kreditor, utang itu dapat di lunasi dengan agunan tersebut, dan utang itu harus jelas dan tertentu (spesifik).

terimakan kepada pihak lain, baik materi maupun manfaatnya.

4) Ulama’ Hanafiah mengatakan dalam akad itu ar-rahn tidak

boleh dikaitkan dengan syarat tertentu atau dikaitkan dengan masa yang akan datang, arena akad ar-rahn sama dengan akad jual beli. Apabila akad itu dibarengi dengan syarat tertentu atau dikaitkan dengan masa yang akan datang, maka syaratnya batal. Akadnya sah apabila orang yang berhutang mensyaratkan tenggang waktu utang telah habis dan utang belum di bayar, maka ar-rahn itu di perpanjang satu bulan(Muttaqien, 2009:109).

7. Rasio Profitabilitas

Dalam edaran Peraturan Bank Indonesia NOMOR : 9/1/PBI/2007 Tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah pasal 3 Penilaian Tingkat Kesehatan Bank mencakup penilaian terhadap faktor-faktor sebagai berikut: (http://www.pbi.go.id)

a. Permodalan (capital)

Kemampuan memelihara kebutuhan penambahan modal yang berasal dari keuntungan, rencana permodalan untuk mendukun pertumbuhan usaha, akses kepada sumber permodalan dan kinerja keuangan pemegang saham.

b. Kualitas aset (asset quality)

Kecukupan kebijakan dan prosedur, sistem kaji ulang (review) internal, sistem dokumentasi dan kinerja penanganan aktiva produktif bermasalah.

c. Manajemen (management)

Kepatuhan Bank atau UUS terhadap ketentuan yang berlaku, komitmen kepada Bank Indonesia maupun pihak lain, dan kepatuhan terhadap prinsip syariah termasuk edukasi pada masyarakat, pelaksanaan fungsi sosial.

d. Rentabilitas (earning)

e. Likuiditas (liquidity)

Kemampuan memenuhi kewajiban jangka pendek, potensi maturity mismatch, dan konsentrasi sumber pendanaan.

f. Sensitivitas terhadap risiko pasar (sensitivity to market risk) Kemampuan modal Bank atau UUS mengcover potensi kerugian sebagai akibat fluktuasi (adverse

movement) nilai tukar.

Salah satu yang pengaruh yaang mempengaruhi tingkat kesehatan Bank Umum Syariah adalah rentabilitas yang berkaitan dengan teori mengukur tingkat keuntungan bank syariah Penilaian terhadap faktor rentabilitas sebagaimana dimaksud dalam Pasal 3 huruf d meliputi penilaian terhadap komponen-komponen sebagai berikut: (http://www.ojk.go.id) 1) Kemampuan dalam menghasilkan laba, kemampuan laba

mendukung ekspansi dan menutup risiko, serta tingkat efisiensi;

2) Diversifikasi pendapatan termasuk kemampuan bank untuk

Rasio untuk mengukur Earning atau profitabilitas, terdiri dari tiga rasio yaitu: (Munawir, 2008:343).

a) ROA (Return On Asset)

Merupakan rasio yang digunakan untuk mengukur kemampuan manajemen dalam memperoleh keuntungan (laba) secara keseluruhan.

ROA = (Laba bersih/Total aktiva)100% b) ROE (Return On Equity)

Untuk mengukur kemampuan suatu bank dalam memperoleh laba bersih berkaitan dengan pembayaran deviden.

ROE = (Laba bersih/Modal sendiri)100%

c) BOPO (Biaya Oprasional dan Pendapatan Oprasional) Digunakan untuk mengukur tingkat efisiensi dan

kemampuan bank dalam melakukan kegiatan oprasionalnya.

BOPO = (Biaya oprasional/Pendapatan oprasional)100% 8. Rasio Rentabilitas

C. Kerangka Berfikir

Kerangka berfikir merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah yang penting (Sugiyono, 2015:283).

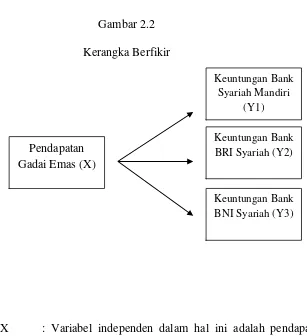

Gambar 2.2 Kerangka Berfikir

X : Variabel independen dalam hal ini adalah pendapatan ijarah yang diperoleh Bank Syariah.

Y : Variabel dependen dalam hal ini adalah laba atau profit yang diperoleh Bank Umum Syariah.

Keuntungan Bank Syariah Mandiri

(Y1)

Keuntungan Bank BRI Syariah (Y2)

Keuntungan Bank BNI Syariah (Y3) Pendapatan

D. Hipotesis

Menurut Sujoko dan Soebiantoro (2007) dalam jurnalnya, profitabilitas adalah kemampuan perusahaan untuk menghasilkan profit atau laba selama satu periode. Munawir (2008:343) dalam bukunnya menyatakan faktor-faktor yang mempengaruhi tingkat keuntungan Bank Syariah adalah laba bersih bank, aktiva, modal, biaya oprasional, dan pendapatan oprasional.Terdapat tiga rasio yang digunakan oleh bank syariah untuk mengukur tingkat keuntungan yang diperoleh yaitu ROA (Return On Asset), ROE (Return On Equity), BOPO (Beban Oprasional Pendapatan Oprasional).

Kasmir dalam bukunya (2008:297) berpendapat rasio rentabilitas selain bertujuan untuk mengetahui kemampuan bank dalam menghasilkan laba selama periode tertentu, juga bertujuan untuk mengukur tingkat efektifitas manajemen dalam menjalankan operasional perusahaannya.Dari tiga teori yang dikemukakan di atas secara garis besar dapat disimpulkan bahwa dalam sebuah perusahaan/ perbankan syariah memiliki kemampuan untuk mendapatkan profitabilitas/rentabilitas, diamana profitabilitas tersebut dipengaruhi oleh beberapa faktor diantaranya laba bersih, aktiva, modal, biaya oprasional, dan pendapatan oprasional.

kuantitatif yaitu dengan mengumpulkan data yang diperoleh melalui penelitian dimana data tersebut akan diolah dengan pengolah data SPSS. Penelitianya mengungkapkan bahwa terdapat pengaruh positif signifikan antara fee rahn terhadap laba bersih perseroan Bank Syariah Mandiri Tbk. Gambaran tentang bagaimana pelaksanaan layanan gadai emas juga diharapkan dapat tersampaikan dengan baik kepada nasabah Bank Syariah Mandiri.

Berdasarkan temuan dari penelitian terdahulu dan landasan teori dapat disimpulkan bahwa transaksi gadai emas berpengaruh positif terhadap tingkat keuntungan Bank Syariah , yang dinyatakan dalam rumusan hipotesis sebagai berikut :

H0 : Tidak terdapat pengaruh transaksi gadai emas terhadap

tingkat keuntungan.

H� : Terdapat pengaruh positif transaksi gadai emas terhadap

BAB III

METODE PENELITIAN A. Metode Penelitian

1. Jenis Penelitian

Penelitan ini merupakan penelitian studi kasus dengan menggunakan metode deskriptif kuantitatif yaitu suatu bentuk penelitian yang berdasarkan data yang dikumpulkan selama penelitian secara sistematis mengenai fakta-fakta dan sifat-sifat dari objek yang diteliti menggabungkan hubungan antar variabel yang terlihat di dalamnya kemudian diinterpretasikan berdasarkan teori dan literatur yang berhubungan, di mana data tersebut akan dihitung secara statistik dengan tujuan untuk menguji hipotesis yang ada.

2. Sumber Data

3. Populasi dan Sampel a. Populasi

Populasi atau obyek yang akan diteliti pada penelitian ini ada 7 Bank Syariah yang ada di Indonesia yang memiliki produk pembiayaan Gadai Emas. Di Indonesia sendiri terdapat 12 Bank Umum Syariah yang tersebar di seluruh Indonesia itu sendiri. Unit Usaha Syariah di Indonesia sendiri terdapat 24 yang tersebar, UUS sendiri statusnya masih bernaung di bawah aturan manajemen perbankan konvensional, dimana bank

konvensional masih menerapkan sistem riba.

b. Sampel

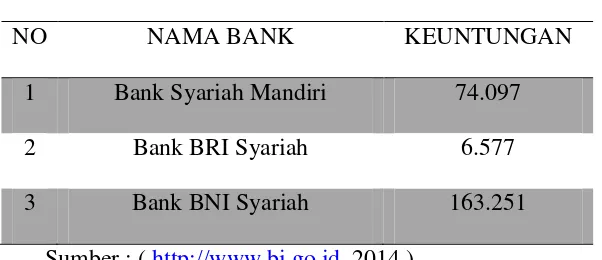

Tabel 3.1

Daftar Bank Dengan Keuntungan

NO NAMA BANK KEUNTUNGAN

1 Bank Syariah Mandiri 74.097

2 Bank BRI Syariah 6.577

3 Bank BNI Syariah 163.251

Sumber : ( http://www.bi.go.id, 2014 )

Dari data di atas dapat disimpulkan bahwa 3 bank tersebut memiliki keuntungan yang cukup tinggi. Periode yang di ambil oleh peneliti adalah periode 2010-2015 dengan alasan dalam kurun waktu 6 tahun tersebut peneliti diharapkan dapat memperoleh hasil pengujian data yang signifikan.

4. Teknik Pengumpulan Data

Teknik pengumpulan data yaitu mencari data sekunder yangdiperoleh dari berbagai sumber, baik dari literature, artikel, data laporan keuangan publikasi bank syariah, dan lain-lain yang dianggap relevan dengan penelitian.

5. Teknik Analisi Data

a. Uji Statistik Deskriptif

terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.

b. Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk mengetahui ada tidaknya normalitas residual, multikolieritas, autokorelasi, dan heteroskedastis pada model regresi.Model regresi linier ini dapat disebut sebagai model yang baik jika model tersebut untuk memenuhi beberapa asumsi klasik, yaitu data residual distribusi normal, tidak adanya multikolinieritas, autokorelasi, dan heteroskedastisitas(Priyatno, 2014:89).

1) Uji Normalitas Data

Uji One Simple Kolmogorov-Smirnov adalah alat uji

2) Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji ada tidaknya korelasi antara variabel-variabel independen dalam suatu model regresi. Untuk mendeteksi ada tidaknya multikolinearitas dilihat dari nilai toleran dan Variance Inflation Factor (VIF), jika nilai toleran > 0,10 dan nilai VIF <10, maka tidak terdapat multikolinearitas antara variabel independen. Semakin kecil nilai toleran dan semakin besar nilai VIF maka mengindikasikan terdapat masalah multikolinearitas (Ghozali, 2011: 105).

3) UjiHeteroskedastisitas

4) Uji Autokorelasi

Autokorelasi merupakan korelasi antara anggota observasi yang disusun menurut waktu atau tempat. Model regresi yang baik seharusnya tidak terjadi autokorelasi. Metode pengujian ini menggunakan uji Durbin-Watson (DW test).

Pengambilan keputusan pada uji Durbin-Watson sebagai berikut:

DU < DW < 4-DU maka Ho diterima, artinya tidak

terjadi autokorelasi.

DW < DL atau DW > 4-DL maka Ho ditolak,

artinya terjadi autokorelasi.

DL < DW < DU atau 4-DU < DW < 4-DL, artinya

tidak ada kepastian atau kesimpulan yang pasti (Priyatno, 2014: 106).

c. Analisis Pengujian Hipotesa

1) Uji Parameter Individual ( Uji f )

Pengujian hipotesis ini berfungsi untuk mengukur apakah variabel independen berpengaruh terhadap variabel dependen. Apabila nilai signifikansi t lebih kecil dari tingkat signifikansi α (alpha) 0,05 maka hipotesis diterima (Ghazali, 2011: 98).

2) Uji Secara Simultan (Uji f)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimaksudkan dalam model penelitian mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat. Variabel independen dinyatakan berpengaruh secara

serentak terhadap variabel dependen apabila nilai sig < α

(alpha = 0,05) maka terdapat pengaruh bersama-sama variabel X terhadap variabel Y, sedangkan apabila nilai

sig > α (alpha = 0,05), maka dapat disimpulkan variabel

independen tidak berpengaruh secara serentak terhadap variabel dependen.

3) Koefisien Determinasi

BAB IV

HASIL DAN PEMBAHASAN

A. Gambaran Umum PT Bank Syariah Mandiri, BRI Syariah, dan BNI Syariah

1. PT. Bank Syariah Mandiri a. Sejarah Perusahaan

Kehadiran BSM sejak tahun 1999, sesungguhnya merupakan hikmah sekaligus berkah pasca krisis ekonomi dan moneter 1997-1998. Sebagaimana diketahui, krisis ekonomi dan moneter sejak Juli 1997, yang disusul dengan krisis multi-dimensi termasuk di panggung politik nasional, telah menimbulkan beragam dampak negatif yang sangat hebat terhadap seluruh sendi kehidupan masyarakat, tidak terkecuali dunia usaha. Dalam kondisi tersebut, industri perbankan nasional yang didominasi oleh bank-bank konvensional mengalami krisis luar biasa. Pemerintah akhirnya mengambil tindakan dengan merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia. Salah satu bank konvensional, PT Bank Susila Bakti (BSB) yang dimiliki oleh Yayasan Kesejahteraan Pegawai (YKP) PT Bank Dagang Negara dan PT Mahkota Prestasi juga terkena dampak krisis. BSB berusaha keluar dari situasi tersebut dengan melakukan upaya

merger dengan beberapa bank lain serta mengundang investor

(merger) empat bank (Bank Dagang Negara, Bank Bumi Daya, Bank Exim, dan Bapindo) menjadi satu bank baru bernama PT Bank Mandiri (Persero) pada tanggal 31 Juli 1999.Kebijakan penggabungan tersebut juga menempatkan dan menetapkan PT Bank Mandiri (Persero) Tbk. sebagai pemilik mayoritas baru BSB.

melalui SK Gubernur BI No. 1/24/ KEP.BI/1999, 25 Oktober 1999. Selanjutnya, melalui Surat Keputusan Deputi Gubernur Senior Bank Indonesia No. 1/1/KEP.DGS/ 1999, BI menyetujui perubahan nama menjadi PT Bank Syariah Mandiri. Menyusul pengukuhan dan pengakuan legal tersebut, PT Bank Syariah Mandiri secara resmi mulai beroperasi sejak Senin tanggal 25 Rajab 1420 H atau tanggal 1 November 1999.

PT Bank Syariah Mandiri hadir, tampil dan tumbuh sebagai bank yang mampu memadukan idealisme usaha dengan nilai-nilai rohani, yang melandasi kegiatan operasionalnya. Harmoni antara idealisme usaha dan nilai-nilai rohani inilah yang menjadi salah satu keunggulan Bank Syariah Mandiri dalam kiprahnya di perbankan Indonesia.BSM hadir untuk bersama membangun Indonesia menuju Indonesia yang lebih baik.

b. Visi dan Misi 1) Visi

“Bank Syariah Terdepan dan Modern.

2) Misi

a) Mewujudkan pertumbuhan dan keuntungan di atas rata-rata industri yang berkesinambungan.

c) Mengutamakan penghimpunan dana murah dan penyaluran pembiayaan pada segmen ritel.

d) Mengembangkan bisnis atas dasar nilai-nilai syariah universal.

e) Mengembangkan manajemen talenta dan lingkungan kerja yang sehat.

f) Meningkatkan kepedulian terhadap masyarakat dan lingkungan.

2. PT. BRI Syariah

a. Sejarah Perusahaan

beragam produk yang sesuai harapan nasabah dengan prinsip syariah.

Kehadiran PT. Bank BRI Syariah di tengah-tengah industri perbankan nasional dipertegas oleh makna pendar cahaya yang mengikuti logo perusahaan.Logo ini menggambarkan keinginan dan tuntutan masyarakat terhadap sebuah bank modern sekelas PT. Bank BRI Syariah yang mampu melayani masyarakat dalam kehidupan modern. Kombinasi warna yang digunakan merupakan turunan dari warna biru dan putih sebagai benang merah dengan brand PT. Bank Rakyat Indonesia (Persero), Tbk.,Aktivitas PT. Bank BRI Syariah semakin kokoh setelah pada 19 Desember 2008 ditandatangani akta pemisahan Unit Usaha Syariah PT. Bank Rakyat Indonesia (Persero), Tbk., untuk melebur ke dalam PT. Bank BRI Syariah (proses spin off-) yang berlaku efektif pada tanggal 1 Januari 2009.

modern terkemuka dengan berbagai ragam produk dan layanan perbankan.Sesuai dengan visinya, saat ini PT. Bank BRI Syariah merintis sinergi dengan PT. Bank Rakyat Indonesia (Persero), Tbk., dengan memanfaatkan jaringan kerja PT. Bank Rakyat Indonesia (Persero), Tbk., sebagai Kantor Layanan Syariah dalam mengembangkan bisnis yang berfokus kepada kegiatan penghimpunan dana masyarakat dan kegiatan konsumer berdasarkan prinsip Syariah.

b. Visi dan Misi 1) Visi

Menjadi bank ritel modern terkemuka dengan ragam layanan -finansial sesuai kebutuhan nasabah dengan jangkauan termudah untuk kehidupan lebih bermakna.

2) Misi

a) Memahami keragaman individu dan mengakomodasi beragam kebutuhan finansial nasabah.

b) Menyediakan produk dan layanan yang mengedepankan etika sesuai dengan prinsip-prinsip syariah.

c) Menyediakan akses ternyaman melalui berbagai sarana kapan pun dan dimana pun.

3. PT. BNI Syariah

a. Sejarah Perusahaan

Tempaan krisis moneter tahun 1997 membuktikan ketangguhan sistem perbankan syariah.Prinsip Syariah dengan 3 (tiga) pilarnya yaitu adil, transparan dan maslahat mampu menjawab kebutuhan masyarakat terhadap sistem perbankan yang lebih adil. Dengan berlandaskan pada Undang-undang No.10 Tahun 1998, pada tanggal tanggal 29 April 2000 didirikan Unit Usaha Syariah (UUS) BNI dengan 5 kantor cabang di Yogyakarta, Malang, Pekalongan, Jepara dan Banjarmasin. Selanjutnya UUS BNI terus berkembang menjadi 28 Kantor Cabang dan 31 Kantor Cabang Pembantu.Disamping itu nasabah juga dapat menikmati layanan syariah di Kantor Cabang BNI Konvensional (office channelling) dengan lebih kurang 1500 outlet yang tersebar di seluruh wilayah Indonesia.

Di dalam pelaksanaan operasional perbankan, BNI Syariah tetap memperhatikan kepatuhan terhadap aspek syariah.Dengan Dewan Pengawas Syariah (DPS) yang saat ini diketuai oleh

KH.Ma’ruf Amin, semua produk BNI Syariah telah melalui

Plan UUS BNI tahun 2000 ditetapkan bahwa status UUS bersifat temporer dan akan dilakukan spin off tahun 2009. Rencana tersebut terlaksana pada tanggal 19 Juni 2010 dengan beroperasinya BNI Syariah sebagai Bank Umum Syariah (BUS). Realisasi waktu spin off bulan Juni 2010 tidak terlepas dari faktor eksternal berupa aspek regulasi yang kondusif yaitu dengan diterbitkannya UU No.19 tahun 2008 tentang Surat Berharga Syariah Negara (SBSN) dan UU No.21 tahun 2008 tentang Perbankan Syariah. Disamping itu, komitmen Pemerintah terhadap pengembangan perbankan syariah semakin kuat dan kesadaran terhadap keunggulan produk perbankan syariah juga semakin meningkat.Juni 2014 jumlah cabang BNI Syariah mencapai 65 Kantor Cabang, 161 Kantor Cabang Pembantu, 17 Kantor Kas, 22 Mobil Layanan Gerak dan 20 Payment Point.

b. Visi dan Misi 1) Visi

“Menjadi bank syariah pilihan masyarakat yang unggul dalam

layanan dan kinerja”

2) Misi

a) Memberikan kontribusi positif kepada masyarakat dan peduli pada kelestarian lingkungan.

c) Memberikan nilai investasi yang optimal bagi investor. d) Menciptakan wahana terbaik sebagai tempat kebanggaan

untuk berkarya dan berprestasi bagi pegawai sebagai perwujudan ibadah.

e) Menjadi acuan tata kelola perusahaan yang amanah. B. Perkembangan Piutang Qardh Bank Syariah

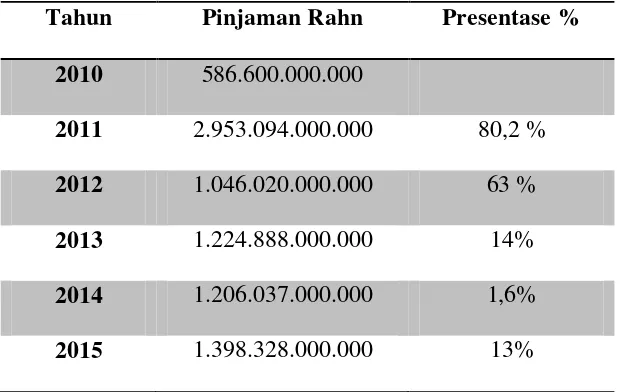

1. Perkembangan Bank Syariah Mandiri 2010-2015 Tabel 4.1

Data Perkembangan Pinjaman Rahn Bank Syariah

Tahun Pinjaman Rahn Presentase % 2010 586.600.000.000

2011 2.953.094.000.000 80,2 % 2012 1.046.020.000.000 63 %

2013 1.224.888.000.000 14%

2014 1.206.037.000.000 1,6%

2015 1.398.328.000.000 13%

Sumber : http://www.syariahmandiri.co.id(Data diolah)

mengenai qardh cukup berpengaruh terhadap pembiayaan qardh di Bank Syariah Mandiri.

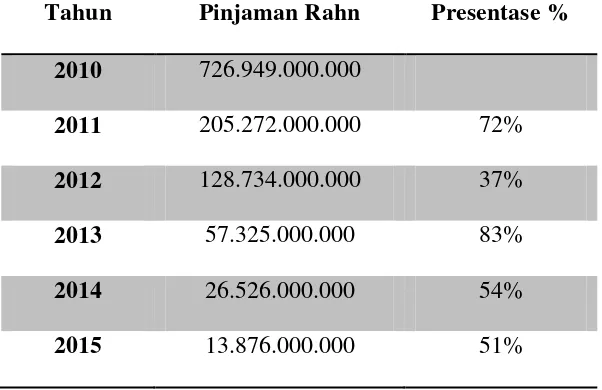

2. Perkembangan BRI Syariah 2010-2015 Tabel 4.2

Data Perkembangan Pinjaman Rahn Bank Syariah

Tahun Pinjaman Rahn Presentase % 2010 726.949.000.000

2011 205.272.000.000 72%

2012 128.734.000.000 37%

2013 57.325.000.000 83%

2014 26.526.000.000 54%

2015 13.876.000.000 51%

Sumber : http://www.brisyariah.co.id (Data diolah)

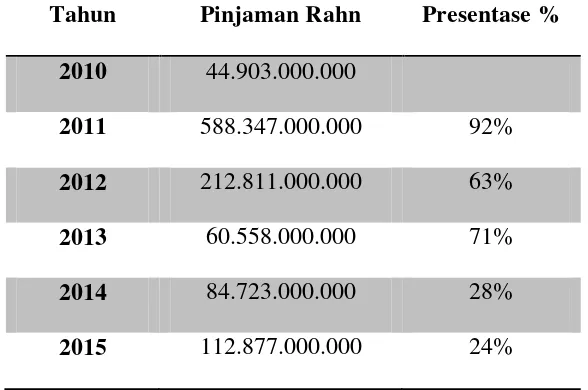

3. Perkembangan BNI Syariah 2010-2015 Tabel 4.3

Data Perkembangan Pinjaman Rahn Bank Syariah

Tahun Pinjaman Rahn Presentase % 2010 44.903.000.000

2011 588.347.000.000 92%

2012 212.811.000.000 63%

2013 60.558.000.000 71%

2014 84.723.000.000 28%

2015 112.877.000.000 24%

Sumber : http://www.bnisyariah.co.id (Data diolah)

C. Analisis Data

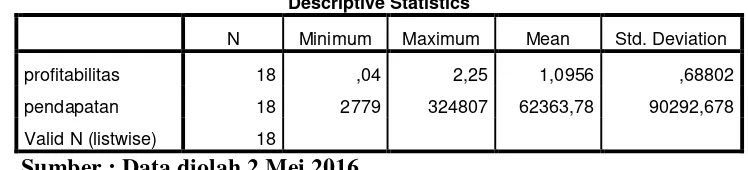

1. Uji Statistik Deskriptif

Uji statistik deskriptif dalam penelitian ini digunakan untuk melihat hasil jumlah pengamatan, nilai minimum, maximum, mean (rata-rata), standar deviasi dari variabel dependen dan variabel independen. Hasil statistik deskriptif dapat dilihat pada tabel dibawah ini:

Tabel 4.4

Hasil Uji Deskriptif Statistik

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

profitabilitas 18 ,04 2,25 1,0956 ,68802

pendapatan 18 2779 324807 62363,78 90292,678

Valid N (listwise) 18

Sumber : Data diolah 2 Mei 2016 a. Variabel Dependen

Berdasarkan tabel 4.4 diatas, menunjukkan bahwa jumlah data yang valid selama periode 2010-2015 adalah sebanyak 18 data. Pada tabel diatas, variabel profitabilitas menunjukkan nilai

minimum sebesar 0,04 dan nilai maximum sebesar 2,25. Nilai

b. Variabel Independen

Sesuai tabel diatas, variabel pendapatan menunjukkan nilai

minimum sebesar 0,2279 dan nilai maximum sebesar 0,324807.

Nilai mean (rata-rata) pendapatan sebesar 0,62363 dengan standar deviasi sebesar 0,90292.

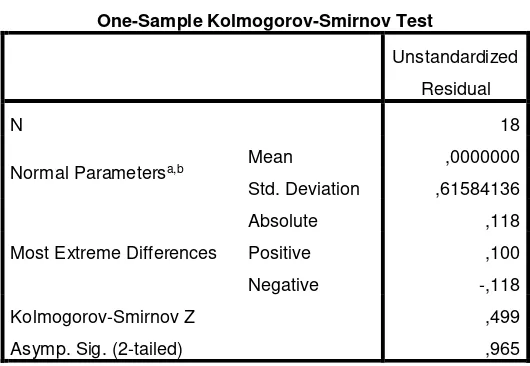

2. Uji Asumsi Klasik

Uji asumsi klasik atau biasa disebut uji kualitas data merupakan persayaratan statistik yang harus dipenuhi sebelum melakukan uji regresi linier berganda. Uji asumsi klasik pada penelitian ini digunakan untuk menguji ada tidaknya normalitas residual, multikolinearitas, autokorelasi dan heteroskedastisitas. Maka hasil pengujian tersebut adalah sebagai berikut:

a. Uji Normalitas Data

Tabel 4.5

Normal Parametersa,b Mean ,0000000

Std. Deviation ,61584136

Asymp. Sig. (2-tailed) ,965

a. Test distribution is Normal. b. Calculated from data.

Sumber : Data diolah 2 Mei 2016

Berdasarkan hasil yang ditunjukkan pada tabel, nilai Asymp. Sig. (2-tailed) yang diperoleh melalui uji One Sample

Kolmogrov Smirnov (KS) sebesar 0,965. Dengan nilai Asymp.

Sig. (2-tailed) pada uji KS tersebut masih lebih besar dari

tingkat kekeliruan 5% (α= 0,05), maka dapat disimpulkan

bahwa data yang dianalisis untuk model regresi berdistribusi normal.

b. Uji Multikolinearitas

Variance Inflation Factor (VIF). Adapun hasil multikolinearitas dapat disajikan pada tabel dibawah ini.

Tabel 4.6

Hasil Uji Multikolinearitas

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients Sumber : Data diolah 2 Mei 2016

c. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk mengetahui apakah terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan lain dalam model regresi. Dalam penelitian ini untuk mengetahui ada atau tidaknya heteroskedastisitas dapat dilakukan dengan uji glejser dimana dengan ketentuan apabila

nilai sig > α (0,05) maka tidak terjadi heteroskedastisitas.

Tabel 4.7

a. Dependent Variable: Unstandardized Residual

Sumber : Data diolah 2 Mei 2016

Berdasarkan hasil korelasi yang ditunjukkan pada tabel diatas, nilai sig setiap variabel independen yang digunakan

pada penelitian ini berada diatas α= 0,05 atau diatas 5%.

d. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah terdapat (hubungan) antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Dalam penelitian ini, alat uji yang digunakan untuk mengetahui ada atau tidaknya autokorelasi yaitu dengan uji statistik Durbin Watson Test (DW-Test). Adapun hasil pengujian autokorelasi dapat dilihat pada tabel dibawah.

Tabel 4.8

Sumber : Data diolah 2 Mei 2016

Berdasarkan hasil yang ditunjukkan pada tabel 4.8 diatas, dapat diketahui hasil pengujian autokorelasi dengan menggunakan uji

Durbin-Watson, nilai D-W sebesar 1,686. Jumlah banyaknya observasi (N) = 18

3. Analisis Pengujian Hipotesa a. Uji Parameter Individual ( Uji t )

Uji t dilakukan untuk menguji variabel bebas terhadap variabel tidak bebasnya. Hipotesis :

H0 : Tidak terdapat pengaruh transaksi gadai emas terhadap

tingkat keuntungan.

H� : Terdapat pengaruh positif transaksi gadai emas terhadap

tingkat keuntungan. Berdasarkan probabilitas :

1) Jika probabilitas 0,05, makaH0ditolak dan H� diterima 2) Jika probabilitas 0,05, makaH0diterima dan H� ditolak

Tabel 4.9 Hasil uji t Statistik

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) ,884 ,184 4,814 ,000

pendapatan 3,397E-006 ,000 ,446 1,993 ,044

Dari coefficient di atas maka hasil perhitungan diketahui bahwa : a) Uji terhadap constanta

Nilai sig pendapatan Bank Syariah 0,044. Hasil table 0,044

0,05 maka H0 ditolak dan H� diterima. Berarti data ini signifikan antara variabel X pendapatan ijarah Bank syariah dengan variabel Y keuntungan Gadai emas bank syariah. b) Uji terhadap koefisien regresi

Signifikansi terhadap 0,044 dengan 0,05.Hasil table 0,002

0,05 maka H0ditolak dan H� diterima. Berarti data ini signifikan antara variabel X pendapatan ijarah Bank syariah dengan variabel Y keuntungan Gadai emas bank syariah. b. Uji Secara Simultan ( Uji f )

Tabel 4.10 Hasil Uji Serentak F

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 1,600 1 1,600 3,970 ,044b

Residual 6,447 16 ,403

Total 8,047 17

a. Dependent Variable: profitabilitas b. Predictors: (Constant), pendapatan

Sumber : Data diolah 2 Mei 2016

Berdasarkan hasil uji regresi yang ditunjukkan pada tabel 4.10 diatas, diperoleh nilai Fhitung sebesar 3,970 dengan nilai signifikansi sebesar 0,044 yang lebih kecil dari alpha (0,044 < α (0,05). Dari hasil tersebut dapat dikatakan bahwa pendapatan yang diperoleh dari transaksi gadai emas berpengaruh terhadap profitabilitas yang diperoleh bank syariah.

c. Koefisien Determinasi

Tabel 4.11 Sumber : Data diolah 2 Mei 2016

Berdasarkan hasil uji regresi yang ditunjukkan pada tabel diatas, diperoleh besaran koefisiensi determinasi sebesar 0,149 atau 14,9% yang berarti variabel dependen dijelaskan sebesar 14,9% oleh variabel independen. Sehingga dapat disimpulkan bahwa sumbangan pengaruh dari variabel independen yaitu 14,9% sedangkan sisanya 85,1% (100% - 14,9% = 85,1%) dipengaruhi oleh faktor lain yang tidak diteliti.

Tabel 4.12

Ringkasan Hasil Pengujian Hipotesis

Kode Hipotesis Hasil

H0 Tidak terdapat pengaruh transaksi gadai emas terhadap tingkat keuntungan

Ditolak

Ha Terdapat pengaruh positif transaksi gadai emas terhadap tingkat keuntungan.

Diterima

D. Pembahasan

Pencapaian pendapatan berbasis biaya (fee based income) oleh 3 Bank Umum Syariah yaitu Bank Mandiri Syariah , Bank BNI Syariah , dan Bank BRI Syariah yang bersumber salahsatunya dari fee rahn atas transaksi gadaiemas, dibuktikan melalui hasil penelitian inimemiliki pengaruh positif dan signifikan terhadap kenaikan laba bersih secara keseluruhan,meskipun kontribusinya hanya sebesar 14,9%. Kontribusi penyumbang laba yang berasal dari fee rahn ini memang tidak besar karena bukan merupakanpendapatan dari core finance product, seperti keuntungan yang berasal dari produk-produk pembiayaan utama bank syariah yang dapat berupa pendapatan margin dan bagi hasil.

Hal ini juga dijelaskan melalui Surat Edaran Bank Indonesia dalam prinsip kehatihatian dalam penerapan produk Qardh beraguna Emas yang dijelaskan bahwa jumlah portofolio Qardh beragunan Emas pada setiap akhir bulan paling banyak:

1. Untuk Bank Syariah, jumlah yang lebih kecil antara 20% dari jumlah seluruh pembiayaan yang diberikan atau sebesar 150% dari modal bank sebagaimana dimaksud dalam ketentuan BI yang mengatur mengenai Kewajiban Penyediaan Modal Minimum (KPPM).

3. Khusus untuk usaha mikro dan kecil, dapat diberikan pembiayaan qardh beragunan emas paling banyak sebesar Rp.50.000.000,- dengan jangka waktu pembiayaan paling lama 1 (satu) tahun dengan angsuran setiap bulan dan tidak dapat diperpanjang.

Dengan adanya regulasi dari BI untukt ransaksi gadai emas tersebut maka fee based income yang bersumber dari transaksi tersebut secara tidak langsung terbatasi meskipun bisnis gadai emas di perbankan syariah kini tengah menjadi primadona. Namun, di sisi lain, yang perlu dicermati bahwa gadai emas menjadi bahan kritikan karena fungsi intermediasi lembaga perbankan syariah dinilai menjadi kurang maksimal karena rentan dijadikan ajang para spekulan untuk mencari keuntungan yang sebesar-besarnya. Oleh karena itu dibutuhkan penyempurnaan dari BI dalam mengelola risiko gadai emas.

BAB V PENUTUP A. Kesimpulan

Penelitian ini bertujuan untuk mengetahui pengaruh pendapatan yaang diperoleh dari transaksi gadai emas terhadap keuntungan yang diperoleh di Bank Umum Syariah (BUS) yang beroprasi di indonesia pada periode 2010-2015, data yang digunakan laporan keuangan tahunan Bank Syariah Mandiri, BRI Syariah, dan BNI Syariah.

Berdasarkan pengamatan peneliti yang pertama, pembiayaan

Qardh yang diperoleh Bank Syariah Mandiri, BRI Syariah, dan BNI

Syariah periode 2010-2015, berdasarkan kriteria yaitu BUS yang memiliki produk pembiayaan gadai emas, dan memiliki laba tertinggi. Pembiayaan

Qardh ke tiga bank tersebut mengalami peningkatan meskipun ada

penurunan yang terjadi di beberapa periodenya tetapi secara keseluruhan mengalami kenaikan yang cukup stabil.

Penelitian ini diharapkan dapat menjelaskan kepada masyarakat bahwa fee based income Bank Syariah Mandiri, BRI Syariah, dan BNI Syariah yang bersumber dari transaksi gadai emas memberikan kontribusi yang positif signifikan pada laba bersih perseroan secara keseluruhan. B. Saran

1. Bank umum syariah sebaiknya mempertahankan atau bahkan meningkatkan kegiatan pembiayaan gadai emas untuk meningkatkan pendapatan Bank Syariah.

2. Bank umum syariah sebaiknya untuk memberikan gambaran yang jelas pada laporan keuangan yang dikeuarkan setiap tahunya oleh bank. 3. Untuk penelitian selanjutnya sebaiknya menakmbahkan sampel yang

akan di teliti misalnya meneliti lebih dari 3 Bank Syariah.

4. Untuk penelitian selanjutnya sebaiknya menambahakan indikator pada variabel dependen.

DAFTAR PUSTAKA Buku

Abdullah, Hafid. 2008. Kunci Fiqih Syafi’i. Semarang: CV As-Syifa.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program IBM SPSS

19 Edisi Lima. Semarang. Badan Penerbit Universitas Diponegoro.

Hadi, Muhammad Soikul. 2003. Pegadaian Syariah, Cet.1. Jakarta.Salemba Diniyyah.

Hafiz Anshory, Chuzaimah T. Yanggo. 2004. Problematika Hukum Islam

Kontemporer. Jakarta.

Jundani. 2009. Pengaturan hokum perbankan syariah di Indonesia .

Kasmir. 2008. Bank dan Lembaga Keuangan Lainnya. Jakarta. PT Raja Grafindo Persada.

Muhammad. 2005. Manajemen Bank Syariah. Yogyakarta. UPP AMP YKPN Munawir, S. 2008. “Analisis Laporan Keuangan”. Yogyakarta.Liberty.

Muttaqien, Dadan. 2009. Aspek Legal Lembaga Keuangan Syari’ah, cet 1. Yogyakarta. Safira Insani Pers.

Priyatno, Duwi. 2014. SPSS 22: Pengolah Data Terpraktis. Yogyakarta: Andi. Sastradipoera, Komarudin. 2004. Strategi Manajemen Bisnis Perbankan, Konsep

dan Implementasi untuk Bersaing. Bandung.Kappa-Sigma.

Syafi’i Antonio, Muhammad. 2001. Bank Syari’ah suatu Pengenalan Umum. Jakarta. Tazkia Institute.

Sudarsono, Heri. 2003. Bank dan Lembaga Keuangan Syariah Deskripsi dan Ilustrasi . Yogyakarta : Ekonisia.

Sugiyono. 2010. Metode Penelitian Bisnis (Pendekatan Kuantitatif, Kualitatif dan R&D). Bandung: Alvabeta.

Jurnal/Skripsi/Tesis

Asrori. 2011. ”Pengungkapan Syari’ah Compliance Dan Kepatuhan Bank Syariah

Terhadap Prinsip Syariah”,SHARE;Jurnal Fakultas Ekonomi Universitas