L

MODEL AUDIT PADA ORG

DA

DR D

Dibiayai oleh Kem sesuai dengan Nomor: 007/K

F UNIVER

LAPORAN AKHIR TAHUN KEDUA PENELITIAN HIBAH BERSAING

IT KAPASITAS ORGANISASI DAN APLIK GANISASI PEMERINTAH KOTA SURAK

AN PEMERINTAH DAERAH SRAGEN

TIM PENELITI

R. AGUNG RIYARDI, MSi (0620056801) Drs. WIDOYONO, MM (0006094901)

eh Koordinasi Perguruan Tinggi Swasta Wilayah ementerian Pendidikan dan Kebudayaan,

gan Surat Perjanjian Pelaksanaan Hibah Pen 007/K6/KL/SP/PENELITIAN/2014, Tanggal 8 M

FAKULTAS EKONOMI DAN BISNIS ERSITAS MUHAMMADIYAH SURAKART

OKTOBER 2013

LIKASINYA AKARTA

)

ilayah VI, ,

Penelitian 8 Mei 2014

DAFTAR ISI

HALAMAN JUDUL i

HALAMAN PENGESAHAN ii

DAFTAR ISI iii

KATA PENGANTAR v

ABSTRAK vi

BAB 1 PENDAHULUAN 1

1.1. Latar Belakang 1

1.2. Tujuan Khusus dan Keutamaan 5

1.3. Temuan/Inovasi yang ditargetkan 7

BAB II TINJAUAN PUSTAKA 10

2.1. Ekonomi Institusional 10

2.2. Kapasitas Ekonomi dan Kapasitas Organisasi 12 2.3.Organizational Capacity Auditing Tool(OCATool) 16 2.4. Manajemen Mutakhir Sektor Publik 20

2.5.Balanced Scorecard 22

2.6.Balanced Scorecardpada Pemerintah Daerah 25

2.7.State of the ArtPenelitian 28

BAB III METODE PENELITIAN 33

3.1. Metode Penelitian Tahun Pertama 33 3.2. Metode Penelitian Tahun Kedua 41 3.3. Metode Penelitian Tahun Ketiga 44 3.4. Bagan Alir Penelitian Tahun Pertama, Kedua dan Ketiga 44 BAB IV INSTITUSI DAN KAPASITAS ORGANISASI

PEMERINTAH KABUPATEN SRAGEN 46

4.1. Institusi Pemerintah Kabupaten Sragen 46 4.2. Kapasitas Organisasi Pemerintah Kabupaten Sragen 52 BAB V PERSPEKTIF BALANCEDSCORECARD

PADA VISI DAN MISI PEMERINTAH

KABUPATEN SRAGEN 58

5.1. Visi dan Misi Pemerintah Kabupaten Sragen 58 5.2. Peta Strategi Pemerintah Kabupaten Sragen 61 5.3. Kunci Strategis Pemerintah Kabupaten Sragen 63 BAB VI INSTITUSI DAN KAPASITAS ORGANISASI

PEMERINTAH KOTA SURAKARTA 65

BAB VII PERSPEKTIFBALANCED SCORECARD PADA VISI DAN MISI PEMERINTAH

KOTA SURAKARTA 76

7.1. Visi dan Misi Pemerintah Kota Surakarta 76 7.2. Peta Strategi Pemerintah Kota Surakarta 79

7.3. Kunci Strategis 80

BAB VIII. RENCANA TAHAPAN BERIKUTNYA 82 8.1. Rencana Penelitian Tahun 2015 82

8.2. Rencana Output Tahun 2015 83

BAB IX KESIMPULAN DAN SARAN 84

9.1. Kesimpulan 84

9.2. Saran 85

KATA PENGANTAR

Pemerintah adalah sebuah topik kajian yang menarik. Kekuasaan dan pengaruh yang besar adalah sebagian dari alasan sebagai kajian yang menarik tersebut. Harapannya diperoleh sebuah analisis temtang pemerintah yang menggunakan kekuasaan dan pengaruhnya secara benar.

Evaluasi terhadap pemerintah adalah salah satu bagian dari topik kajian yang penting. Evaluasi terhadap pemerintah menjadi ‘antitesis’ bagi atau alat meminimalkan penyalahgunaan kekuasaan dan pengaruh yang dimiliki oleh pemerintah. Evaluasi pemerintahan mengembalikan pemerintah ke ‘jalan yang benar’.

Permasalahan yang dihadapi dalam evaluasi pemerintah adalah tidak adanya suatu alat evaluasi ilmiah. Penelitian ini menggagas hal tersebut. Konsep ilmiah dalam ekonomika institusi, kapasitas organisasi, perencanaan strategis dan balanced scorecard diujicobakan pada pemerintah daerah Sragen dan kota Surakarta dengan harapan dapat merumuskan Organizational Capacity Auditing (OCA) tool menjadi Institutional Capacity Evaluation (ICE) tool. Selamat menikmati.

Surakarta, 30 November 2014 Ketua Peneliti,

ABSTRAK

BAB I PENDAHULUAN

1.1. Latar belakang

Berbagai penelitian telah menganalisis perilaku manusia sebagai respon terhadap kelembagaan yang melingkupinya. Wardhono (2009) misalnya, telah menganalisis faktor kelembagaan berupa hukum pertanahan dan keterkaitannya dengan perilaku transformasi pemilikan tanah di Desa Klompangan Kabupaten Jember. Baksh and Yustika (2008) telah menganalis kelembagaan kredit yang tidak menguntungkan para petani Tebu seperti bunga yang terlalu tinggi dan koperasi yang tidak transparan. Kelembagaan seperti itu menyebabkan produksi tebu berkurang dan harga tebu meningkat. Berbagai penelitian juga telah menganalisis kelembagaan yang mempengaruhi perilaku manusia. Ngumar dan Budi (2003) menganalisis kelembagaan investasi terpadu Di Jawa Timur. Disimpulkan bahwa kelembagaan yang diharapkan adalah yang mampu membentuk iklim investasi dan memberikan pelayanan semudah-mudahnya dalam perijinan. Maflahah (2010) telah menganalisis faktor kelembagaan yang penting dalam mengurangi ketidakteraturan dalam rantai pasok industri talas. Faktor kelembagaan tersebut meliputi tujuan, pelaku, perubahan, kendala, tolok ukur dan kebutuhan pada industri talas. Berbagai penelitian tersebut menggambarkan eksistensi ekonomika kelembagaan.

menyebabkan peningkatan taraf hidup, harkat dan martabat petani. Dapat disimpulkan bahwa kapasitas kelembagaan yang tepat menyebabkan berbagai pihak di sekitarnya berperilaku dan merespon secara tepat.

Pada saat ini belum ada standar untuk melakukan evaluasi kapasitas kelembagaan pemerintah daerah. Padahal standar ini sangat penting. Tanpa ada standar, informasi yang disajikan oleh evaluasi kapasitas kelembagaan hanya menjadi informasi yang tidak memiliki peran untuk memperbaiki dan meningkatkan pemerintah daerah. Dengan demikian perlu ada suatu standar evaluasi kapasitas kelembagaan pemerintah daerah.

Apalagi Masyarakat Ekonomi Asean (MEA) yang merupakan integrasi ekonomi regional akan diterapkan sejak tahun 2015 dalam bentuk peredaran tanpa hambatan barang, jasa, investasi, tenaga kerja terdidik, dan barang modal di antara negara-negara ASEAN asehingga Asean menjadi single market(Direktorat Jenderal Perdagangan Internasional Kementerian Perdagangan Republik Indonesia, 2013: 24). Peningkatan daya saing dan kesiapan menghadapi tantangannya melalui peningkatan daya saing menjadi keharusan (Pangestu, 2009). Kenyataannya, sebagaimana dikemukakan Anabarja (2009), pemerintah banyak melakukan intervensi daripada meningkatkan daya saing.

mengkaji ulang dan mengkritisi kebijakan di daerah yang mengganggu peningkatan daya saing. Oleh karena itu, suatu standar evaluasi bagi kapasitas kelembagaan pemerintah daerah sangat penting.

Pemerintah daerah Kabupaten Sragen (2011) pernah menganalisis kapasitas organisasi pemerintahannya. Alat analisis yang digunakan adalah Organizational Capacity Audit Tool (OCA Tool). Informasi dan ukuran yang dihasilkan dari analisis ini adalah bahwa kapasitas organisasi pemerintah daerah Sragen sangat baik. Namun, penggunaan OCA Tool dalam analisis tersebut memiliki kelemahan. Balanced scorecarduntuk sektor publik yang direncanakan untuk mengukur hubungan antarvariabel dalam OCA Tool ternyata tidak diterapkan. Seandainya balanced scorecard itu diterapkan, maka akan terlihat OCA Tool sebagai standar untuk mengevaluasi kapasitas organisasi pemerintah daerah.

Selain itu, kelemahan juga disebabkan pengamatan terhadap kapasitas organisasi pemerintah daerah Sragen tidak menggambarkan sebagai kapasitas kelembagaan. Padahal ukuran terhadap kapasitas kelembagaan sudah ada. Expertise, specificity dan incentives sebagaimana dikemukakan oleh Sato (2000) misalnya, dapat digunakan sebagai ukuran kapasitas kelembagaan.

Bahkan kelembagaan ini memberikan pengaruh positif terhadap lingkungannya, seperti tidak interfensif dan mampu meningkatkan daya saing sektor swasta.

Berkaitan itu, sangat menarik untuk meneliti aplikasi OCA Tool sebagai standar untuk mengevaluasi kapasitas kelembagaan pemerintah daerah. Oleh karena itu penelitian ini berupaya menganalisis OCA Tool sebagai standar mengevaluasi kapasitas kelembagaan pemerintah daerah Sragen dan Surakarta. Dalam penelitian ini diteliti berbagai variabel dalam OCA Tool, diteliti hubungan antar variabelnya dalam kerangka balanced scorecard, dan diteliti kesesuaiannya dengan ukuranexpertise, specificitydanincentivesdi pemerintahan daerah Sragen dan di pemerintahan kota Surakarta. Jika dapat diteliti secara keseluruhan, maka OCA Tool dapat dijadikan sebagai model evaluasi kapasitas kelembagaan pemerintah daerah. Oleh karena itu peneliti tertarik untuk melakukan penelitian dengan judul “Model Audit Kapasitas Organisasi dan Aplikasinya pada

Organisasi Pemerintah Kota Surakarta dan Pemerintah Daerah Sragen”

1.2. Tujuan Khusus dan Keutamaan Tujuan khusus penelitian ini ada 4, yaitu:

1. Menganalisis komponen organisasi pemerintah daerah Sragen dan kota Surakarta. Keutamaan analisis ini adalah penggunaan OCA tool untuk mengetahui komponen organisasi pemerintah daerah.

a. Penggunaan teknik engineering untuk mengukur tingkat optimalisasi sebagaimana dilakukan oleh pemerintah daerah Sragen (2011) dan Riyardi dan Widoyono (2012).

b. Penggunaan trend linier ini dalam penghitungan variabel target sebagaimana dilakukan oleh Riyardi dan Widoyono (2012).

c. Penggunaan kriteria optimal, belum optimal dan tidak optimal dalam Kriteria Tingkat Optimalisasi Kapasitas Organisasi Pemerintah Daerah di mana dalam Riyardi dan Widojono (2012) sudah menggunakan kriteria tersebut, namun sebatas pada kapasitas sumber daya manusia organisasi pemerintah daerah Sragen yang merupakan pengembangan atas evaluasi yang dilakukan oleh pemerintah daerah Sragen (2011) yang membagi kriteria menjadi istimewa, sangat baik, baik, buruk dan sangat buruk. 3. Menganalisis hubungan antar berbagai variabel kapasitas organisasi

berdasarkan pemikiran balanced scorecard. Keutamaan dalam analisis ini ada dua yaitu:

a. Level mikro, meso dan makro disesuaikan dengan perspektif balanced scorecard.

b. Hubungan antar berbagai variabel kapasitas organisasi dianalisis berdasarkan perspektif dalam balanced scorecard, strategic map dan strategic key.

organisasi menjadi kapasitas kelembagaan melalui ukuran kelembagaan expertise,specificitydanincentives.

Tujuan penelitian ini dicapai dalam tiga tahun penelitian. Perincian setiap tahun sebagai berikut:

1. Tahun pertama, tahun 2013, mencapai tujuan penelitian 1 dan 2 dan 4 2. Tahun kedua, tahun 2014, mencapai tujuan penelitian 3

3. Tahun ketiga, tahun 2015, mencapai tujuan jangka panjang merumuskan model evaluasi kapasitas kelembagaan pemerintah daerah.

1.3. Temuan/Inovasi Yang Ditargetkan

dan kriteria kelembagaan expertise, specificity dan incentives. Baris akhir Tabel 1.1 menunjukkan temuan dan inovasi penelitian ini.

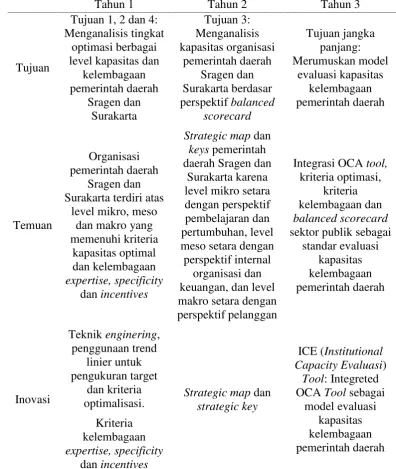

TABEL 1.1

TUJUAN, TEMUAN DAN INOVASI PENELITIAN

Tahun 1 Tahun 2 Tahun 3

Tujuan

Tujuan 1, 2 dan 4: Menganalisis tingkat

optimasi berbagai level kapasitas dan

kelembagaan pemerintah daerah Sragen dan Surakarta Tujuan 3: Menganalisis kapasitas organisasi pemerintah daerah Sragen dan Surakarta berdasar perspektifbalanced scorecard Tujuan jangka panjang: Merumuskan model evaluasi kapasitas kelembagaan pemerintah daerah Temuan Organisasi pemerintah daerah Sragen dan Surakarta terdiri atas

level mikro, meso dan makro yang memenuhi kriteria

kapasitas optimal dan kelembagaan expertise, specificity

danincentives

Strategic mapdan keyspemerintah daerah Sragen dan

Surakarta karena level mikro setara dengan perspektif pembelajaran dan pertumbuhan, level meso setara dengan perspektif internal

organisasi dan keuangan, dan level makro setara dengan perspektif pelanggan

Integrasi OCAtool, kriteria optimasi,

kriteria kelembagaan dan balanced scorecard sektor publik sebagai

standar evaluasi kapasitas kelembagaan pemerintah daerah Inovasi Teknikenginering, penggunaan trend linier untuk pengukuran target dan kriteria optimalisasi. Kriteria kelembagaan expertise, specificity danincentives

Strategic mapdan strategic key

ICE (Institutional Capacity Evaluasi)

Tool: Integreted OCAToolsebagai

Temuan dan inovasi expertise, spesificity dan incentives bermanfaat bagi pengembangan ekonomika institusional. Institusi tidak hanya dikaji dari respon yang terjadi karena suatu institusi sebagaimana telah dikaji berbagai mazhab dalam ekonomika institusional, namun institusi dapat dikaji secara mendalam berdasarkan berbagai kriteria sebagai suatu institusi. Temuan dan inovasi ini membuka ruang lebar untuk mengalisis kriteria institusi.

BAB II

TINJAUAN PUSTAKA

2.1. Ekonomika Institusional

Ekonomika Institusional menganalisis perilaku ekonomi dengan anggapan bahwa institusi tidak sama dengan organisasi. Institusi lebih luas dari organisasi. Perilaku-perilaku ekonomi yang terjadi, baik perilaku memaksimalkan keuntungan atau perilaku tidak memaksimalkan keuntungan disebabkan faktor institusional baik formal ataupun tidak formal. Sebagai contoh, perilaku ekonomi dipengaruhi oleh peraturan, regulasi, hukum, konvensi, tren, atau budaya.

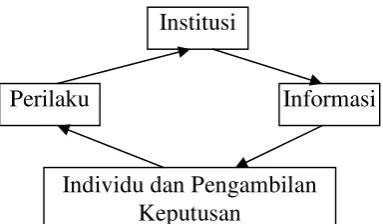

Gambar 2.1 menunjukkan bagaimana keterpengaruhan perilaku karena institusi. Terlihat pada sisi kanan Gambar bahwa institusi membentuk informasi yang selanjutnya mempengaruhi pengambilan keputusan dan perilaku terkait. Adapun sisi kiri Gambar 2.1 menunjukkan bahwa hubungan bersifat siklis dan dinamis. Keputusan diambil dan perilaku terkait mempengaruhi institusi.

GAMBAR 2.1 PENGARUH INSTITUSI

Sumber: Hodgson (1998) dan Petrovićdan Stefanofić(2009)

Mazhab ekonomi institusional lama lebih menekankan pada Institusi

Individu dan Pengambilan Keputusan

terdapatnya pengambilan keputusan yang berbeda-beda. Terdapat pengambilan keputusan yang berlandaskan konsep memaksimumkan keuntungan, namun juga terdapat pengambilan keputusan yang tidak berlandaskan konsep memaksimalkan keuntungan. Eksponen mazhab ekonomi institusional lama yang terkenal banyak yang memfokuskan pada pengambilan keputusan yang tidak berlandaskan konsep memaksimalkan keuntungan dan berbagai faktor yang mempengaruhinya seperti faktor psikologis atau hukum. Melalui mereka, Mazhab Ekonomi Institusional Lama dikenal sebagai perlawanan terhadap Mazhab Ekonomi Neoklasik.

Beberapa eksponen setelah eksponen Mazhab Ekonomi Institusional Lama berusaha melanjutkan konsep ekonomi Mazhab Institusional Lama. Analisis yang dikemukakan lebih tertuju pada usaha menjawab kegagalan Mazhab Ekonomi Neoklasik. J. Schumpeter, G. Myrdal dan K. Galbraith adalah di antara eksponen-eksponen tersebut. Santosa (2008) mengelompokkan mereka sebagai Aliran Quasi Kelembagaan yang berbeda dengan Aliran Kelembagaan Lama dan Baru.

pengambilkeputusan memiliki informasi yang berasal dari institusi yang melingkupinya di mana informasi tersebut diolah dan diproses berdasar satu atau lebih dari konsep biaya transaksi, hak kepemilikan, pilihan publik dan teori permainan.

Santosa (2008) menganalisis bahwa konseptualisasi tersebut memperkuat posisi Mazhab Ekonomi Institusional sebagai ‘lawan’ dari Mazhab Ekonomi Neoklasik, Ekonomi Pasar atau yang sejenisnya. Konseptualisasi dalam Mazhab Ekonomi Institusional tersebut dapat dibagi menjadi institutional environment dan institutional arrangement. Konseptualisasi ini menyebabkan dapat dipahaminya arti penting pendekatan yang holistik dan penganekaragaman pendidikan ekonomi.

Kapasitas merupakan hal yang penting bagi suatu kelembagaan sebab kapasitas menyebabkan berbagai pihak yang terkait dengan kelembagaan tersebut berperilaku dan memberikan respon dengan tepat. Anantanyu (2011) sebagai contoh, telah mengemukakan arti penting faktor kapasitas. Penyuluhan pertanian yang dipengaruhinoleh kelembagaan pertanian yang sesuai dengan kapasitasnya menyebabkan peningkatan taraf hidup, harkat dan martabat petani. Dapat disimpulkan bahwa kapasitas kelembagaan yang tepat menyebabkan berbagai pihak di sekitarnya berperilaku dan merespon secara tepat.

2.2. Kapasitas Ekonomi dan Kapasitas Organisasi

dikemukakan oleh The Free Dictionary Online (2013) memiliki 9 pengertian, sedangkan kapasitas sebagaimana dikemukakan Kamus Besar Bahasa Indonesia memiliki 4 pengertian (KBBI, 2013). Terdapat persamaan dan perbedaan dalam pengertian kapasitas dancapacity.

Persamaan definisi kata kapasitas dengan capacity terdapat pada definisi ruang yang tersedia atau daya tampung, daya serap panas atau listrik, keluaran maksimum atau kemampuan berproduksi dan kemampuan kapasitor listrik. Perbedaan pengertian kapasitas dari capacity terdapat pada penyederhanaan kata kemampuan di mana pada definisi kata capacity diperinci menjadi 3 kemampuan (ability), terdapat pada posisi dan peran seseorang (position danrole) dan terdapat pada kewenangan (authority).

Selain istilah kapasitas organisasi ada istilah kapasitas ekonomi. Kapasitas ekonomi mengkaitkan kapasitas dengan keadaan permintaan, penawaran dan keseimbangan ekonomi. Jika semua permintaan dapat dipenuhi oleh penawaran, sehingga terjadi keseimbangan ekonomi, maka kapasitas dalam keadaan kapasitas penuh. Jika semua permintaan tidak dapat dipenuhi—terjadi kelebihan permintaan (excess demand)--atau terlalu banyak dipenuhi—terjadi kelebihan penawaran (excess supply)--, sehingga tidak terjadi keseimbangan ekonomi, maka kapasitas dalam keadaan tidak penuh atau terlalu penuh. Kapasitas ekonomi menggambarkan penggunaan kapasitas dalam perekonomian.

Kapasitas organisasi dapat digunakan sebagai pendekatan terhadap kapasitas ekonomi. Hal ini disebabkan organisasi lebih mudah diamati daripada perekonomian. Sebagai contoh organisasi penjual atau pembeli lebih mudah diamati daripada keseluruhan perekonomian yang mencakup seluruh penjual dan pembeli. Secara teknis,mengukur kapasitas organisasi lebih mudah dari mengukur kapasitas ekonomi.

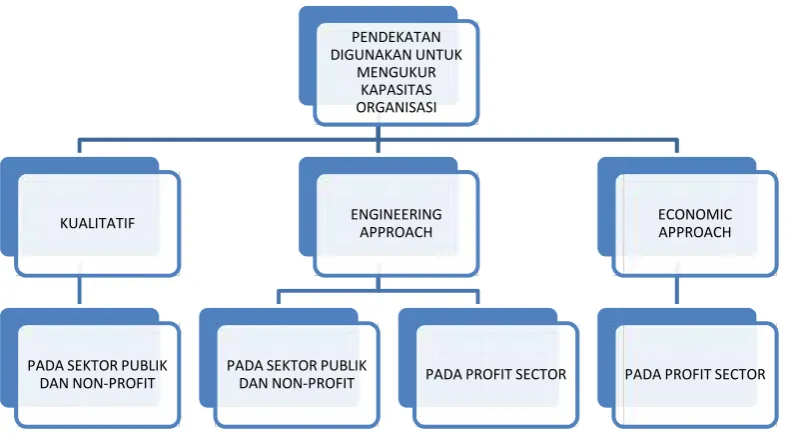

PENGELOMP

Sato dkk dikelompokan ke da kualitatif. Sato dkk yang dalam kewenang Bangladesh dan Thai proyek di Indonesia kriteria digunakan unt yaituexpertise, specif mempengaruhi kinerj dapat ditingkatkan. P

KUALITATIF

PADA SEKTOR PUBLIK DAN NON-PROFIT

GAMBAR 2.2

POKAN PENELITIAN KAPASITAS ORG

dkk (2000), Plescovic dkk (2002) dan Yuswijay dalam kelompok pertama yang menggunak dkk (2000) menganalisis kapasitas organisasi be

angan ODA di Bangladesh, Thailand dan Indone hailand adalah proyek penyediaan listrik pedesa sia adalah penyediaan infrastruktur desa ter n untuk menilai kapasitas organisasi proyek-p

cificityandincentive. Disimpulkan bahwa kapa nerja proyek. Disimpulkan juga bahwa kapa

Plescovic dkk (2002) yang menggunakan tekni PENDEKATAN DIGUNAKAN UNTUK MENGUKUR KAPASITAS ORGANISASI ENGINEERING APPROACH

PADA SEKTOR PUBLIK

DAN NON-PROFIT PADA PROFIT SECTOR PADA PROFIT SECTOR GANISASI

ijaya (2008) dapat unakan pendekatan si berbagai proyek ndonesia. Proyek di desaan, sedangkan terbelakang. Tiga k-proyek tersebut, kapasitas organisasi pasitas organisasi eknik persepsi dari

ECONOMIC APPROACH

kelompok-kelompok yang memiliki kompetensi mengemukakan bahwa indigenous capacity diperlukan pada bidang pendidikan dan penelitian di negara-negara yang mengalami transisi ekonomi. Yuswijaya (2008) menggunakan teknik persepsi dari PNS untuk mengukur kapasitas organisasi Unit Polisi Pamong Praja di Kabupaten Lahat. Disimpulkan bahwa pada level individu, organisasi dan system, kapasitas organisasi dalam keadaan optimal.

Riyardi dan Widojono (2012) dapat diklasifikasikan sebagai kelompok kedua yang menggunakan pendekatan engineering. Kapasitas organisasi level mikro kabupaten Sragen yang terdiri atas kuantitas, kualitas dan pemahaman tugas PNS belum optimal. Sedangkan Johanson (1968) dan Berndt dan Morrison (1981) adalah pionir kelompok ketiga. Mereka menggunakan pendekatan engineering dan ekonomi untuk mengukur kapasitas organisasi yang mencari keuntungan.

2.3. Organizational Capacity Auditing Tool (OCA Tool)

Sato, dkk (2003), menyimpulkan bahwa belum ada suatu generalisasi untuk mengukur dan mengevaluasi kapasitas organisasi (Organizational Capacity), walaupun kapasitas organisasi sangat penting untuk mewujudkan

pembangunan di Thailand, Bangladesh dan Indonesia.

Mackay dkk (2007) mengemukakan adanya level mikro, meso dan makro dalam kapasitas organisasi dan adanya kerangka evaluasi terintegrasi yang mencakup sisi tingkat dampak, dimensi dampak dan komponen proyek. Selanjutnya berdasarkan fakta di berbagai organisasi riset pertanian di Amerika Latin dan Karibia dianalisis bahwa evaluasi menggunakan model input-output sudah tidak mencukupi lagi sebab tidak memperhatikan keberadaan stake holder sejak dari awal. Evaluasi kapasitas organisasi harus memperhatikan stake holder dari sisi kontribusi yang diperoleh stake holder, bagaimana cara mendapatkan kontribusi tersebut, faktor yang memfasilitasi cara dan arti penting kapasitas organisasi.

Yuswijaya (2008) memberi nama untuk setiap level organisasi dengan nama level individu, level organisasi dan level sistem. Level individu sama dengan level mikro, level organisasi sama dengan level meso dan level sistem sama dengan level makro. Berdasarkan level organisasi tersebut, dianalisis bahwa Kantor Polisi Pamong Praja Kabupaten lahat dalam keadaan optimal pada semua level. Tehnik untuk mengukur kapasitas adalah persepsi pegawai kantor polisi pamong praja Kabupaten Lahat.

Musyaddad dkk (2011) mengemukakan bahwa variabel mikro, meso dan makro dalam OCA tool dapat diperinci menjadi sub variabel sumber daya manusia yang berada pada level mikro, strategi kepemimpinan, sumber daya finansial, infrastruktur dan teknologi, manajemen proses dan program yang berada pada level meso dan lingkungan ekternal yang berada pada level makro. Dikemukakan juga indikator pengukuran untuk setiap sub variabel. Bahkan OCA tool telah digunakan untuk mengevaluasi kapasitas kampung di kabupaten Kaimana Propinsi Papua Barat. Hasilnya adalah kampung-kampung di Kaimana Papua kapasitas organisasinya dapat ditingkatkan, khususnya dalam hal peraturan-peraturan yang mendukung aktivitas sumber daya manusia yang ada.

stakeholder, shareholder, network dan mitra, baik kebijakan dan aturan yang terkait keuangan maupun non keuangan.

Riyardi (2012), menganalisis bahwa alat untuk mengukur kapasitas organisasi telah dibuat oleh berbagai pihak, namun yang paling komprehensif adalah OCA yang dipadukan dengan konsep balance scorecard sebab perpaduan tersebut menyebabkan semua komponen penting dalam kapasitas organisasi dapat diukur dan dianalisis dalam perspektif organisasi modern yang di dalamnya terdapat banyak stake holder. Dapat disimpulkan bahwa OCA tool dapat digunakan untuk mengukur kapasitas organisasi pemerintah daerah pada saat ini.

TABEL 2.1

LEVEL DALAM OCA TOOL, PERSPEKTIF DALAM BALANCED SCORECARD DAN VARIABELNYA

LEVEL PERSPEKTIF VARIABEL

Level Mikro Perspektif pembelajaran dan pertumbuhan SDM

Kuantitas PNS Kualitas PNS

Kepahaman dan komitmen penugasan

Level Meso

Perspektif internal organisasi

Kapasitas organisasi Kapasitas sistemik Perspektif finansial Kapasitas fiskal daerah

Sustainibilitas fiskal daerah Level Makro

Perspektif pelanggan

Kualitas pelayanan publik Aksesibilitas pelayanan publik Sumber: Pemerintah Daerah Sragen (2011), Evaluasi Kegiatan Peningkatan Kapasitas Pemerintah Daerah.

untuk variabel efisiensi dan efektifitas sumber daya manusia dilakukan pengembangan menjadi efisiensi dan efektifitas sumber daya manusia dalam jangka pendek dan jangka panjang. Pemilahan efisiensi sumber daya manusia menjadi jangka pendek dan jangka panjang mengembangkan pemikiran Riyardi (2009) yang mengaplikasikan alat análisis kausalitas yang dipopulerkan oleh Engel dan Granger (1980).

Selain itu, kriteria kapasitas sumber daya manusia dalam organisasi pemerintah daerah Sragen dibagi menjadi optimal, belum optimal dan tidak optimal di mana ini memperbaiki evaluasi yang dilakukan pemerintah daerah Sragen (2011). Hasilnya, sumber daya manusia di pemerintah daerah Sragen efisien dan efektif dalam jangka pendek dan jangka panjang, namun responsibilitasnya masih harus ditingkatkan.

2.4. Manajemen Mutakhir Sektor Publik

Manajemen sektor publik mutakhir dapat diterapkan melalui manajemen strategik untuk sektor publik. Hal ini disebabkan manajemen strategik untuk sektor publik mampu memformulasikan visi, misi strategi dan tujuan strategis untuk sektor publik dan memastikan bahwa pemerintah daerah mampu meraihnya sesuai dengan perencanaaannya. (Sithole, dkk, 2013). Dengan kata lain, manajemen strategik untuk sektor publik menyebabkan pemerintah daerah fokuspada “Plan what will be done and do what been planned”.

Perencanaan strategis adalah salah satu proses penting dalam manajemen strategik untuk sektor publik. Mufiz (2004) telah mengemukakan empat manfaat dari perencanaan strategis untuk sektor publik. Manfaat itu berupa pemerintah daerah memahami posisinya, tujuannya (visi, misi dan tujuan) yang akan diraih, bagaimana meraihnya, dan kinerja yang dihasilkan. Perencanaan strategis menyebabkan pemerintah daerah siap melayanii dan mengembangkan masyarakatnya.

Visi dan misi pemerintah daerah dihasilkan dari perencanaan strategis. Bahkan visi dan misi pemerintah daerah merupakan komponen penting perencanaan strategis. Hal ini karena visi dan misi adalahsalah satu tujuan yang ingin diraih di masa yang akan datang. Demikian juga, disebabkan visi dan misi diturunkan dari keadaan riel pemerintah daerah, dan didukung oleh tahapan untuk mencapai tujuan dan kinerja utama. Visi dan misi menggambarkan hakikat pemerintah daerah.

Paramasary (2009) atau Misrina (2010) telah mengamati perencanaan strategis pemerintah daerah atau satuan kerja dalam organisasi pemerintah daerah, namun visi dan misi tidak pernah dianalisis. Padahal balanced scorecard, peta strategis dan kunci strategis yang berasal dari balanced scorecarddapat digunakan sebagai alat analisis terhadap visi dan misi.

2.5. Balanced Scorecard

Balanced Scorecard, menurut Isoriate (2008), adalah sistem manajemen yang mampu menerjemahkan secara terus menerus visi organisasi menjadi tindakan. Visi organisasi perspektif finansial, perspektif SDM, perspektif proses internal dan perspektif pelayanan pelanggan selalu sesuai satu dengan yang lain. Balanced scorecard menyebabkan perusahaan mengukur dan menghasilkan kinerja yang baik.

GAMBAR 2.3

BALANCED SCORECARD

Sumber:IŠORAITĖ(2008)

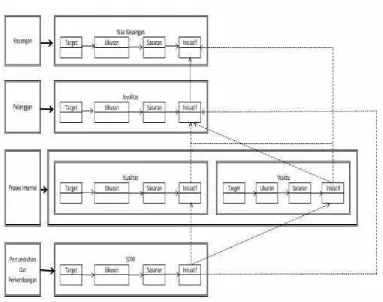

Peta strategi adalah bentuk implementasi dari balanced scorecard. Peta strategi berisi Tabel Strategi untuk setiap perspektif dan Keterkaitan Antar Strategi. Tabel Strategi menunjukan berbagai strategi yang dijalankan pada setiap perspektif. Strategi ditetapkan berdasarkan tujuan, ukuran, sasaran dan inisiatif. KeterkaitanAntar Strategi menunjukan ‘jalan’ dari suatu strategi terhadap strategi yang lain.

Gambar 2.4 menunjukan Peta Strategi sederhana yang diturunkan dari konsep balanced scorecard. Terlihat bahwa pada setiap perspektif terdapat strategi yang disebut dengan inisiatif. Inisiatif dan strategi ditentukan berdasarkan dua hal. Pertama ditentukan berdasarkan target, ukuran dan sasaran masing-masing perspektif. Jika terdapat lebih dari satu inisiatif dan strategi, dapat dilakukan tabulasi Inisiatif dan strategi pada satu Tabel Strategi. Kedua adalah ditentukan berdasarkan perspektif yang ada. Inistiatif dan strategi pada Perspektif SDM menentukan Inisiatif dan Strategi pada Perspektif Proses Internal dan Perspektif Pelanggan, Inistiatif dan Strategi pada Perspektif Proses Internal dan

keuangan

Pelanggan Visi dan Strategi

Proses Internal

Perspektif Pelanggan mempengaruhi Inisiatif dan Strategi pada Perspektif Keuangan. Peta Strategi pada balanced scorecard membawa organisasi pada kinerja keuangan yang baik dengan mempertimbangkan perspektif yang lain secara seimbang.

[image:30.595.118.502.274.576.2]GAMBAR 2.4

PETA STRATEGI BALANCED SCORECARD

Balanced scorecard dikembangkan untuk tujuan praktis dan untuk tujuan akademis. Berbagai organisasi telah mempraktikan konsep balanced scorecard. Sipayung (2009) mengemukakan bahwa balanced scorecard adalah salah satu sistem yang dikenal luas dan digunakan pada berbagai perusahaan. Balanced Scorecard mampu menyaingi Integrated Performance Measurement

Target Ukuran Sasaran Inisiatif

Target Ukuran Sasaran Inisiatif

Target Ukuran Sasaran Inisiatif Target Ukuran Sasaran Inisiatif

Target Ukuran Sasaran Inisiatif

Waktu Nilai Keuangan

Keuangan

Pelanggan

Pertumbuhan dan Perkembangan Proses Internal

loyalitas

Kualitas

System(IPMS) danPerformance Prism.

Sinaga (2004) menulis kemungkinan aplikasi balanced scorecardpada usaha kecil dan koperasi. Jika merupakan organisasi modern dan administrasi tertata rapi, tidak menutup kemungkinan diaplikasikannya balanced scorecard. Aplikasi tersebut diharapkan mampu mendukung kiprah usaha kecil pada skala internasional.

Pada bidang akademik,balanced scorecard digunakan sebagaitools of analysis untuk penelitian kinerja perusahaan. Perusahaan yang sudah mengaplikasikan balanced scorecard ataupun yang belum mengaplikasikannya dapat dianalisis kinerjanya menggunakanbalanced scorecard. Pratiwi dkk (2009) menggunakanbalanced scorecarduntuk menganalisis kinerja perusahaan rotan di Kabupaten Sukoharjo. Kesimpulan yang diperoleh adalah balanced scorecard mengukur kinerja perusahaan tersebut lebih baik dibandingkan teknik lain yang hanya mengukur aspek keuangan.

2.6. Balanced Scorecard pada Pemerintah Daerah

Balanced scorecarddipandang penting untuk organisasi pemerintahan. Hal ini disebabkan menurut Sinaga (2004), balanced scorecardmengukur kinerja organisasi secara komprehensif, koheren, seimbang dan terukur. Selain disebabkan organisasi pemerintahan harus memiliki akuntabilitas yang bagus. Oleh karena itu, dengan modifikasi tertentu,balanced scorecard dapat digunakan untuk mengukur kinerja organisasi pemerintahan.

untuk pemerintahan daerah. Salah satunya adalah balanced scorecard. Berdasarkan studi kasus di 3 daerah, dapat disimpulkan bahwa terdapat 6 persyaratan bagi ukuran efektif kinerja pemerintah daerah. Syarat tersebut meliputi adanya rancangan ukuran untuk berbagai tingkatan dalam organisasi, mengukur efisiensi dan efektifitas, mampu mengidentifikasi adanya trade-off antara berbagai dimensi, mencakup ukuran kualitas dan kuantitas, mampu mengukur proses yang sedang berjalan dan ukuran kinerja tersebut tidak dapat dimanipulasi.

McAdam dan Saulters (2000) menganalisis bahwa sektor publik tidak menjadikan balanced score card sebagai pilihan nomor satu bagi kerangka kerja ukuran kualitas. Pilihan nomor satu adalah Investors in People, kemudian berturut-turut adalahCharter Mark, Excellence model, ISO 9000, benchmarks dan balanced scorecard.

Edwards dan Thomas (2005) mengemukakan pengalaman kota Atlanta yang sejak tahun 2002 menggunakan sistem ukuran kinerja baru yang disebut Atlanta Dashboard. Ukuran kinerja baru ini terinspirasikan dari balanced scorecard. Menggunakan ukuran kinerja baru tersebut, adminstrasi kota Atlanta yang dilanda korupsi berubah menjadi ada perbaikan dalam efisiensi dan efektifitas pelayanan.

daerah menyimpulkan bahwa organisasi pemerintah daerah memiliki fokus pada hasil-hasil kerja. Jika dibandingkan dengan yang menggunakan ukuran kinerja tradisional, pemerintah daerah yang menggunakan balanced scorecard setidak-tidaknya memiliki berbagai fokus yang sama dengan yang menggunakan ukuran kinerja tradisional.

Pemerintah Daerah Sragen (2011) telah mengukur kapasitas organisasinya menggunakan OCA tool. Variabel kapasitas organisasi sebagaimana disebutkan dalam OCA tool, disepadankan dan disusun menggunakan konsep balanced scorecard. Selanjutnya ditetapkan variabel operasional dan indikator pengukurannya sehingga dapat dilakukan penilaian terhadap kapasitas organisasi pemerintah daerah Sragen. Hasil penilaian menunjukkan bahwa kapasitas organisasi pemerintah daerah Sragen optimal. Adapun kesepadanan terlihat pada Tabel 2.1. Level mikro pada OCA tool sepadan dengan perspektif pembelajaran dan pertumbuhan sumber daya dalam balanced scorecard, Level Meso pada OCA tool sepadan dengan perspektif internal organisasi dalam balanced scorecard dan perspektif finansial, dan level Makro pada OCA tool sepadan dengan perspektif pelanggan dalam balanced scorecard.Selanjutnya pada masing-masing level atau perspektif dapat ditentukan variabelnya.

Effendi (2012) telah mengukur kinerja Kanwil DJP Provinsi Sumatera Selatan dan Bangka Belitung menggunakan alat analisis 4 perspektif dalam balanced scorecard. Disimpulkan bahwa pada kedua Kanwil, 4 perspektif

keterbukaan dan hubungan baik antara Kanwil dengan masyarakat dan pelanggan. Suwardika (2011) telah mengukur kinerja Badan Pendidikan dan Pelatihan Provinsi Jawa Timur menggunakan alat analisis 4 perspektif dalam balanced scorecard. Kinerja Badan Diklat baik, hanya saja koordinasi antara propinsi dengan kota/kabupaten di Jawa Timur lemah dan teknologi informasi belum digunakan secara maksimal.

2.7. State of The Art Penelitian

Tool.

Riyardi (2011) menduga bahwa OCA Tool dapat digunakan sebagai pendekatan untuk memahami institusi. Level-level keeorganisasian dalam OCA Tool tidak hanya menggambarkan sebagai suatu organisasi, namun sebagai institusi. Pengukuran kapasitas organisasi semakin memperkuat bahwa OCATool bukan hanya sekadar organisasi, namun institusi. Perlu observasi dan pengamatan empiris mengenai level keorganisasian dalam OCA Toolsedemikian hingga dapat dilakukan verifikasi terhadap level keorganisasian dalam OCA Tool sebagai pendekatan untuk memahami institusi.

Musyadad, dkk (2011), Pemerintah daerah Sragen (2011) dan Riyardi (2012) menganalisis penggunaan OCA tool. Análisis penggunaan OCA tool ini dengan karakteristik masing-masing. Musyadad, dkk (2011) mengarahkan análisis pada kapasitas organisasi kampung di kabupaten Kaimana Propinsi Papua Barat. Pemerintah daerah Sragen (2011) mengkaitkan dengan balanced scorecard. Adapun Riyardi dan Widojono (2012), menganalisis kapasitas sumber daya manusia berdasarkan OCA Tool yang telah digunakan di pemerintah daerah Sragen.

(2000) menganalisis bahwa sektor publik tidak menjadikan balanced score card sebagai pilihan nomor satu bagi kerangka kerja ukuran kualitas dibandingkan Investors in People Charter Mark, Excellence model, ISO 9000, atau benchmarking.

Seiring perjalanan waktu, disadari bahwa balanced scorecard dapat menjadi pilihan dalam pengukuran kinerja organisasi. Edwards dan Thomas (2005) mengemukakan pengalaman kota Atlanta yang sejak tahun 2002 menggunakan sistem ukuran kinerja baru yang disebut Atlanta Dashboard yang terinspirasikan daribalanced scorecard. Adapun Butts (2009) menolak anggapan bahwa penerapan balanced scorecard di organisasi pemerintah daerah menyebabkan pemerintah daerah lebih memfokuskan pada aspek efisiensi keuangan dari memfokuskan pada hasil berupa pelayanan kepada masyarakat.

dengan evalusi yang telah dilakukan pemerintah daerah Sragen. Perbedaan pertama terdapat pada penentuan variabel dan variabel operasional. Pada penelitian ini variabel terdiri atas level mikro, level meso dan level makro.

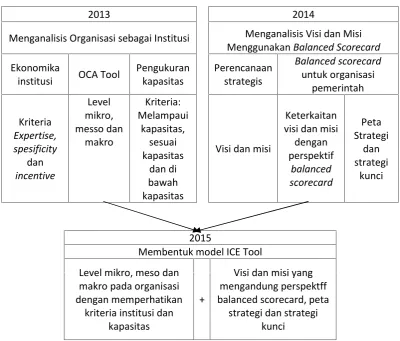

pakar, pemerintah daerah Sragen dan pemerintah kota Surakarta. GAMBAR 2.5

RENCANA PENELITIAN DARI TAHUN 2013 HINGGA TAHUN 2015

2013 2014

Menganalisis Organisasi sebagai Institusi Menganalisis Visi dan Misi MenggunakanBalanced Scorecard

Ekonomika

institusi OCA Tool

Pengukuran kapasitas Perencanaan strategis Balanced scorecard untuk organisasi pemerintah Kriteria Expertise, spesificity dan incentive Level mikro, messo dan makro Kriteria: Melampaui kapasitas, sesuai kapasitas dan di bawah kapasitas

Visi dan misi

Keterkaitan visi dan misi

dengan perspektif balanced scorecard Peta Strategi dan strategi kunci 2015

Membentuk model ICE Tool

Level mikro, meso dan makro pada organisasi dengan memperhatikan

kriteria institusi dan kapasitas

+

Visi dan misi yang mengandung perspektff balanced scorecard, peta

DAFTAR PUSTAKA

Abby, G. & Ashworth, J. (1994). “Performance Measurement in Local Government-Concept and Paractice”. 1994. International Journal of Operation and Production Management14(5). 35-51.

Alwi. (2005). “Kecil itu Gesit” Visi Baru Manajemen Pemerintahan Daerah di

Indonesia. Jurnal Imu Administrasi2(4). 324-334.

Anabarja, S. (2009). “Kendala dan Tantangan Indonesia dalam Mengimplementasikan ASEAN Free Trade Area Menuju

Terbentuknya ASEAN Economic Community”. Jurnal Global and Strategi3 (1).53-67.

Anantanyu, S. (2011). “Kelembagaan Petani: Peran dan Strategi Pengembangan Kapasitasnya”. Jurnal Sosial Ekonomi Pertanian danAgribisnis7(2). 102-109.

Apriandes, E., Ranius, AY, & Syakti, F. (2013). “Analisis SWOT Guna Penyusunan Rencana Induk E-Government Pada Pemerintah Daerah Kabupaten Muara Enim”. Jurnal Ilmiah Teknik Informatika Ilmu Komputer17(2). 1-11.

Asropi. (2008). “Budaya Inovasi dan Reformasi Birokrasi”. Jurnal Imu Administrasi 5(3). 246-255.

Baksh, R. & Yustika, AE. (2008).“Sugarcane Farmers in East Java: Institutional Arrangement Perspective”. Journal of Indonesian Applied EconomicsVol 2(1). 43-56.

Budiman, L. & Anggono, AH. (2012). “Restructuring Strategy of State Owned Municipal Solid Waste Company at PD. Kebersihan Bandung Indonesia 2012”. The Indonesian Journal of Business Administration 1(8). 528-537.

Butts, D. (2009). Does A Balanced Scorecard Dilute a Local Government Focus on Result?. www.mpa.unc.edu/.../DarrellButts.[10Februari 2012]. Direktorat Jenderal Kerjasama Perdagangan International Kementerian

Perdagangan Indonesia. (2009). Menuju Asean Economic Community 2015. Jakarta: Indonesian Ministry of Trade.

Edwards, D. & Thomas, JC. (2005). “Developing a Municipal Performance Measurement System: Reflections on the Atlanta Dashboard.” Public Administration Review65. 369-376.

Fajaryanto, N. (2013). Analisis Kinerja Organisasi dengan Pendekatan Balanced Scorecard: Studi Kasus pada Badan Pengelolaan Keuangan dan Kekayaan Daerah Provinsi Kepulauan Riau.

Imelda. (2004). “Implementasi Balanced Scorecard pada Organisasi Publik”. Jurnal Akuntansi & Keuangan6(2). 106-122.

IŠORAITĖ, M. (2008). “The Balanced Scorecard Method: From Theory to Practice”.Intellectual EconomicsNo. 1(3). 18–28.

Mackay, R., Horton D., Dupleich L. & Andersen, A. (2002). “Evaluating

Organizational Capacity Development”. The Canadian Journal of Program Evaluation17(2). 121-150.

Maflahah, I. (2010). Model Sistem Kelembagaan Pengembangan Industri Talas. Agrointek4(2). 87-99.

McAdam, R. & Saulters, R. (2000). “Quality Measurement Frameworks in The

Public Sector”. Total Quality Management 11. 652-656.

Meliala, RM. (2008). “Tinjauan Hukum Ekonomi Terhadap Kerja Sama Ekonomi Internasional di Bidang Penanaman Modal yang Dilakukan oleh Pemerintah Daerah”. Skripsi. Medan: Fakultas Hukum Universitas Sumatera Utara.

Mufidz, A. (2004). “Rencana Strategis Pembangunan dan Pelayanan”. Jurnal Imu Administrasi dan Kebijakan Publik1(3). 370-380.

Musyaddad, Achmad, Ikhsanto MA, Abisono, FG dan Sumirat, BW. (2011).

“Capacity Development Assessment”. Jakarta: Kemitraan bagi Pembaruan Tata Pemerintahan di Indonesia.

Muttaqien, D. (2008), “Reformasi Regulasi dan Kelembagaan Ekonomi Islam”. La_Riba2(1). 9-22.

Ngumar, S dan Ikhsan, B.R. (2003). “Identifikasi Faktor-faktor dalam Mengembangkan Model Kelembagaan Investasi Terpadu di Provinsi

Jawa Timur”. Ekuitas10(1). 42-62.

Pambudhi, PA. (2007). “Pengaruh Perda Terhadap Aktivitas Perekonomian Daerah (UMKM). Buletin Hukum Perbankan dan Kebanksentralan 5(2). 18-28.

Pangestu, Mari Elka. 2009. “Competitiveness towards Asean Economic Community”.Journal of Indonesian Economy and Business24(1). 22-32.

Pemerintah Daerah Sragen. (2011). “Evaluasi Kegiatan Peningkatan Kapasitas Pemerintah Daerah”. Pemda Sragen: Sragen.

Petrofić, D. & Stefanović, Z. (2009). Methodological Position(s) of Institutional Economics.Economics and Organization6(2). 105-114.

Pujiono. (2006). “Struktur Birokrasi Pemerintah yang Ideal Berdasarkan Peraturan Pemerintah (PP) Nomor 8 Tahun 2003 Tentang Pedoman Organisasi Pemerintah Daerah”.Yustisia69. 44-54.

Riyardi, A. &Widojono. 2011. “Analisis Efisiensi, Efektifitas dan

Responsibilitas Sumber Daya Manusia Pemerintah Daerah Sragen”.

Jurnal Ekonomi dan Kebijakan4(2).91-101.

Rutherford, M. (2001). “Institutional Economics: Then and Now”. Journal of Economics Perspectives15(3). 173-194.

Santosa, PB. 2008. “Relevansi dan Aplikasi Aliran Ekonomi Kelembagaan” Jurnal Ekonomi Pembangunan 9(1).46–60.

Sato, I., Mitsui, H. & Shimizu H. (2000). “Organizational Capacity of Executing Agencies in the Developing Countries—Case Studies on Bangladesh,

Thailand and Indonesia”. JBIC Review(1). 83-106. Schramm dan Taube (2003).

Sithole, A., Chirasha, V. & Tatire, M. (2013). “Implementation of Strategic Plans by Zimbabwean Local Authorities: A Case of Nyanga Rural District Council”. Journal of Emerging Trends in Economics and Management Sciences4(1). 106-110.

Pemerintah Daerah Sragen. (2011). Evaluasi Kegiatan Peningkatan Kapasitas Pemerintah Daerah. Sragen: Pemerintah Daerah Sragen.

Wachira, EM. (2010). “Organizational Capacity Audit Tool”. http:// www.gesci.org/resources. Html [10 Desember 2011].

Wardhono, A. (2009). “Transformasi Kelembagaan Kepemilikan Tanah Desa Klompangan Kabupaten Jember”. J-SEP Vol. 3(2).

Yustiono, E. (2008). “Manajemen SDM Organisasi Sektor Publik: Problematika dan AlternatifSolusi”. Journal Ilmu AdministrasiIV(3). 221-232 Yuswijaya. 2008. “Analisis Pengembangan Kapasitas Organisasi Kantor Satuan