PENGARUH BAURAN PEMASARAN TERHADAP KEPUTUSAN PEMBELIAN PRODUK FUNDING PADA BMT UNIVERSITAS

MUHAMMADIYAH YOGYAKARTA

SKRIPSI Oleh:

Gesang Udi Waluyo NPM: 20110730107

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

PENGARUH BAURAN PEMASARAN TERHADAP KEPUTUSAN PEMBELIAN PRODUK FUNDING PADA BMT UNIVERSITAS

MUHAMMADIYAH YOGYAKARTA

SKRIPSI

Diajukan untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi Islam (S.E.I) Strata Satu

pada Prodi Muamalat Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta

Oleh:

Gesang Udi Waluyo

NPM: 20110730107

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

PERNYATAAN

Saya yang bertanda tangan di bawah ini:

Nama : Gesang Udi Waluyo

NIM : 20110730107

Program Studi: Ekonomi dan Perbankan Islam

Menyatakan bahwa skripsi yang berjudul “Pengaruh Bauran Pemasaran Terhadap Keputusan Pembelian Produk Funding Pada BMT UMY”

” ini merupakan karya saya sendiri dan belum pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya dalam skripsi ini tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka.

Yogyakarta, 26 November 2016

MOTTO

"Sesuatu mungkin mendatangi mereka yang mau menunggu,

namun

hanya didapatkan oleh mereka yang bersemangat

mengejarnya"

(Abraham Lincoln)

Hasil tidak akan menghianati proses,

nikmati proses itu dengan penuh keyakinan dan harapan

(Penulis)

Our passion is our strength

PERSEMBAHAN

Puji syukur kepada Allah SWT yang telah memberikan rahmat serta

hidayahnya yang telah memberikan kesehatan, kekuatan, dan kesabaran sehingga

saya dapat menyelesaikan karya tulis ini.

Saya persembahkan rasa cinta kepada keluarga saya, kepada yang tersayang

Bapak Slamet Suyadi dan Ibu Sukilah yaitu kedua orang tua yang selalu

memberikan dukungan, semangat, dan do’a tanpa henti. Kedua orang tua saya yang

berusaha keras demi cita-cita anak-anaknya supaya bisa terwujud. Semoga kelak

bisa menjadi anak yang dibanggakan kedua orangtua.Serta kepada keluarga besar

dan saudara-saudara yang turut memberikan semangat serta do’a.

Terimakasih kepada sahabat satu perjuangan selama di bangku kuliah, Paijo

(Rizky Zul), Jati, Adit, Dendi, Galuh yang selalu berjuang bersama-sama berbagi

cerita dan selalu memberikan solusi terbaik. Terimakasih kepada teman-teman

KKN 21, Ferry, Fitria, Bowo, Fikri, Asri, Eva, Renis, Yudit, Eki, Robin, Aji, Iqbal,

Adi, Iwid dan yang telah memberikan kebersamaan yang tidak akan terlupakan.

Semoga kita semua bisa terus mencapai apa yang dicita-citakan. Terimakasih

kepada teman-teman Kontrakan, Ahmad Rasyid Gandi, Dwi Anggoro Deskianto,

Yusuf Sudrajat, kalian semua menyenangkan!

Untuk teman-teman Key in Bersamasekaligus teman lintas angkatan EPI,

Paijo, Galuh, Jati, Adit, Dendi, Meita, Indah, Ayunda, Alvionita, Atmojo, Fuji,

semangatskripsi. Semoga ilmunya berguna dan diberi kelancaran dalam

meneruskan gelar Sarjana Ekonomi Islam.

Akhir kata semoga skripsi ini dapat memberikan manfaat bagi semuanya.

DAFTAR ISI

HALAMAN SAMPUL ... i

HALAMAN JUDUL ... ii

NOTA DINAS ... iii

HALAMAN PENGESAHAN ... iv

HALAMAN PERNYATAAN ... v

MOTTO ... vi

HALAMAN PENGESAHAN ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR TABEL ... xvi

ABSTRAK ... xviii

ABSTRACK ... xix

TRANSLITERASI ... xx

BAB 1 PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 8

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 9

E. Sistematika Penulisan ... 10

B. Kerangka Teori... 17

1. Pemasaran ... 17

a. Pengertian Pemasaran ... 17

b. Konsep Pemasaran ... 18

c. Pemasaran Dalam Islam ... 19

2. Perilaku Konsumen ... 23

a. Pengertian Perilaku Konsumen ... 23

b. Faktor-Faktor Perilaku Konsumen ... 23

c. Pengambilan Keputusan ... 28

3. Bauran Pemasaran (Marketing Mix) ... 29

a. Produk ... 31

b. Harga ... 33

c. Lokasi ... 35

d. Promosi ... 36

e. Karyawan ... 40

f. Proses ... 41

g. Bukti Fisik ... 42

4. Pengertian BMT ... 43

a. Pengertian ... 43

b. Tujuan ... 43

c. Penghimpunan Dana ... 48

d. Sumber Dana BMT ... 48

f. Produk BMT UMY ... 53

BAB III METODOLOGI PENELITIAN A. Jenis Penelitian ... 56

B. Sifat Penelitian ... 56

C. Subyek dan Objek Penelitian ... 56

D. Populasi dan Sampel ... 57

E. Teknik Pengumpulan Data ... 58

1. Angket ... 58

F. Definisi Operasional Variabel ... 59

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum BMT UMY ... 76

1. Sejarah Berdirinya BMT UMY ... 76

2. Profil BMT UMY ... 76

3. VisidanMisi BMT UMY ... 78

4. Produk-Produk BMT UMY ... 81

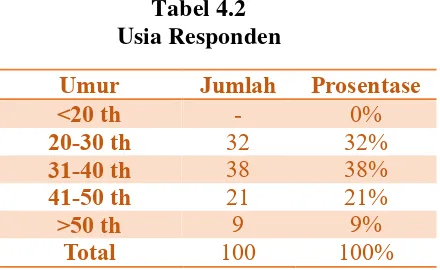

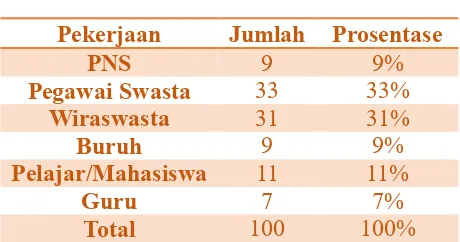

B. KarakteristikResponden ... 84

1. Jenis Kelamin ... 84

2. Usia Responden ... 85

3. PendidikanResponden ... 86

4. Pekerjaan Responden ... 86

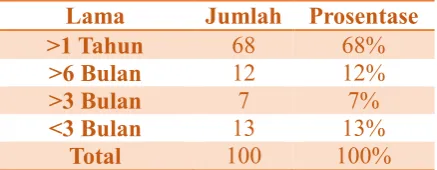

5. Lama Menjadi Nasabah... 87

6. Produk Simpanan Responden ... 88

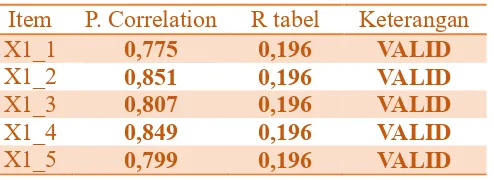

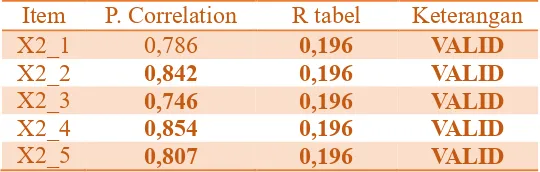

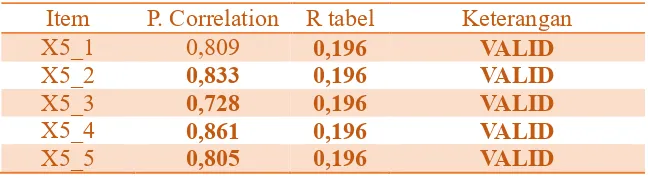

1. Uji Validitas ... 88

2. Uji Reliabilitas ... 92

D. UjiAsumsiKlasik ... 93

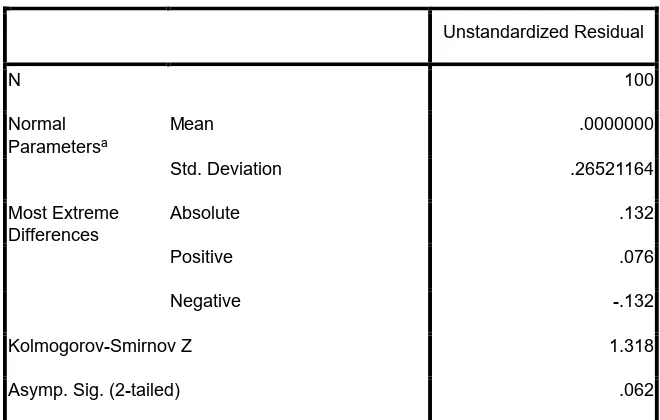

1. Uji Normalitas ... 93

2. Uji Heteroskedastisitas ... 94

3. Uji Autokorelasi ... 95

4. Uji Multikolinearitas ... 96

5. Uji Linearitas ... 97

E. Metode Analisis ... 98

1. Regresi Linear Berganda ... 98

2. UjiDeterminasiGanda (R2) ... 100

3. Uji F (Simultan) ... 102

4. Uji t (Parsial) ... 103

BAB V PENUTUP A. Kesimpulan ... 112

B. Saran ... 115

DAFTAR TABEL

Tabel 1.1 Data Perkembangan BMT ... 5

Tabel 1.2 Target Pencapaian BMT ... 5

Tabel 1.4. Data Perkembangan BMT ... 6

Tabel 3.1 Skala Likert ... 68

Tabel 4.1 Jenis Kelamin Nasabah ... 87

Tabel 4.2 Usia Responden ... 88

Tabel 4.3 Pendidikan Responden ... 88

Tabel 4.4 Pekerjaan Responden ... 89

Tabel 4.5 Lama Menjadi Nasabah ... 90

Tabel 4.6 Produk Simpanan Yang Digunakan ... 90

Tabel 4.7 Uji Validitas Variabel Produk ... 91

Tabel 4.8 Uji Validitas Variabel Harga ... 92

Tabel 4.9 Uji Validitas Variabel Lokasi ... 92

Tabel 4.10 Uji Validitas Variabel Promosi ... 93

Tabel 4.11 Uji Validitas Variabel Karyawan ... 93

Tabel 4.12 Uji Validitas Variabel Proses ... 94

Tabel 4.13 Uji Validitas Variabel Bukti Fisik ... 94

Tabel 4.14 Uji Validitas Variabel Keputusan Membeli ... 95

Tabel 4.15 Uji Reliabilitas ... 95

Tabel 4.16 Uji Normalitas ... 96

Tabel 4.18 Uji Autokorelasi ... 98

Tabel 4.19 Uji Multikolinearitas ... 99

Tabel 4.20 Uji Linearitas ... 100

Tabel 4.21 Uji Analisis Regresi ... 101

Tabel 4.22 Uji Determinasi Ganda (R2) ... 103

Tabel 4.23 Uji F (Simultan) ... 104

ABSTRAK

PENGARUH BAURAN PEMASARAN TERHADAP KEPUTUSAN PEMBELIAN PRODUK FUNDING

(Studi kasus pada BMT Universitas Muhammadiyah Yogyakarta) Oleh : Gesang Udi Waluyo

NPM : 20110730107

Penelitian ini bertujuan untuk menganalisis pengaruh bauran pemasaran (marketing mix) yang meliputi: produk, harga, lokasi, prmosi, karyawan, proses, bukti fisik terhadap keputusan pembelian produk funding (simpanan mudharabah, simpanan mudharabah berjangka, simpanan pendidikan, simpanan walimah, simpanan aqiqah/qurban, simpanan haji/umrah) pada BMT Universitas Muhammadiyah Yogyakarta. Penelitian ini menggunakan pendekatan kuantitatif dengan menggunakan data pimer. Populasi dalam penelitian ini adalah seluruh nasabah funding pada BMT Universitas Muhammadiyah Yogyakarta yang berjumlah 3000 nasabah, sedangkan jumlah sample berjumlah 100 responden yang diambil menggunakan teknik quota sample. Alat analisi yang digunakan adalah regresi linear berganda. Hasil penelitian ini secara parsial menunjukkan variabel bauran pemasaran (marketing mix) dengan dimensi produk, harga, lokasi, promosi, karyawan, proses dan bukti fisik berpengaruh positif dan signifikan terhadap keputusan pembelian nasabah. Faktor yang lebih dominan yang merupakan pendorong keputusan pembelian adalah karyawan (people), hal ini dibuktikan dengan nilai beta sebesar 0,224. Nilai beta karyawan (people) lebih besar dari lainnya, hal ini dapat diketahui dari nilai beta produk sebesar 0,223, harga sebesar 0,153, lokasi sebesar 0,169, promosi sebesar 0,158, proses 0,136 dan bukti fisik sebesar 0,174. Secara simultan bauran pemasaran (marketing mix) memiliki nilai signifkansi 0,000. Sehingga dapat disimpulkan variabel bauran pemasaran (marketing mix) yang terdiri dari produk, harga, lokasi, promosi, karyawan, proses dan bukti fisik berpengaruh terhadap keputusan pembelian produk funding pada BMT Universitas Muhammadiyah Yogyakarta.

ABSTRACT

THE EFFECTS OF MARKETING MIX TOWARDS THE DECISION TO PURCHASE PRODUCTS

(A case study at BMT of Muhammadiyah University of Yogyakarta) By Gesang Udi Waluyo

NPM 20110730107

This research was aimed to analyze the effects of marketing mix consisting of: products, price, location, promotion, employees, process, and physical evidence toward the decision to purchase funding products (mudharabah saving, mudharabah term saving, education saving, walimah saving, aqiqah/qurban saving, Hajj/umrah saving) at BMT of Muhammadiyah University of Yogyakarta. This research employed quantitative approach using primary data. The population consisted of all funding customers at the BMT of Muhammadiyah University of Yogyakarta or as many as 3000 customers, while the samples consisted of 100 respondents taken using quota sample technique. The analysis instrument was double linear regression. The research result partially shows that the variable of mix marketing using the dimension of product, price, location, promotion, employees, process and the physical evidence have positive and significant effects towards customers’ purchase decision. The more dominant factor that drives customers’ purchase decision is employees (people), as it is proven with beta value which is as much as 0.224. The beta value of employees (people) is bigger than others as the product beta value is 0.223, price is 0.153, location is 0.169, promotion is 0.158, process is 0.136, and physical evidence is 0.174. Simultaneously, marketing mix has significant value of 0.000. So, it can be concluded that marketing mix consisting of product, price, location, promotion, employees, process, and physical evidence affects the customers’ decision to purchase funding products at BMT of Muhammadiyah University of Yogyakarta.

BAB I PENDAHULUAN A. Latar Belakang Masalah

Perkembangan dalam dunia bisnis saat ini mengalami pertumbuhan

yang begitu memuaskan, baik bisnis yang bergerak dibidang manufaktur

maupun jasa. Pada sektor jasa, dinamika ini dapat dilihat dari semakin

berkembangnya berbagai bentuk Lembaga Keuangan Syariah seperti Bank

Syariah, Pengadaian Syariah, Asuransi Syariah serta Lembaga Keuangan

Mikro Syariah seperti Baitul Mal wa Tamwil (BMT) (Andiana, 2014).

Dengan semakin berkembangnya bentuk Lembaga Keuangan Syariah

maka pemasaran mempunyai peranan yang sangat penting bagi dunia usaha.

Untuk dapat mempertahankan kelangsungan hidup, berkembang dan

mendapatkan laba, suatu perusahaan harus sukses dalam pemasaran.

Pelaksanaan pemasaran tidak cukup jika hanya berorientasi pada produk

dan teknologi saja, namun harus diperluas sampai pada konsumen. Hal ini

perlu dilakukan karena banyak produk yang dibuat perusahaan tidak

bertahan lama bahkan ditolak pasar karena perusahaan membuat produk

tanpa terlebih dahulu mengetahui apa yang dibutuhkan pasar (Muhammad,

2005: 219).

Kegiatan pemasaran adalah suatu kegiatan yang selalu harus

dilakukan dalam organisasi tidak terkecuali perbankan. Pentingnya kegiatan

dan keinginan masyarakat pengguna jasa perbankan (Danupranata, 2013:

39).

Bauran pemasaran merupakan strategi kombinasi yang dilakukan oleh

berbagai perusahaan dalam bidang pemasaran. Hampir semua perusahaan

melakukan strategi ini guna mencapai tujuan pemasarannya, apalagi dalam

kondisi persaingan yang demikian ketat saat ini (Kasmir, 2010: 119).

Penggunaan bauran pemasaran dalam dunia perbankan dilakukan dengan

menggunakan konsep-konsep yang sesuai dengan kebutuhan bank. Dalam

praktiknya konsep bauran pemasaran untuk produk yang berupa barang

maupun jasa.

Menurut Kotler dalam (Kasmir, 2010: 119) konsep bauran pemasaran

(marketing mix) terdiri dari empat P (4P), yaitu: product (produk), price

(harga), place (tempat/lokasi), dan promotion (promosi) sedangkan menurut

Boom dan Bitner menambah dalam bisnis jasa, bauran pemasaran

disamping 4P ada tambahan dengan 3P, yaitu: people (orang/karyawan),

procces (proses jasa) dan physical evidence (bukti fisik). Dari penjelasan

tersebut dapat disimpulkan secara keseluruhan penggunaan konsep bauran

pemasaran untuk produk jasa menjadi 7P.

Selain penggunaan konsep bauran pemasaran untuk membentuk

karakteristik jasa yang ditawarkan kepada konsumen maka perusahaan

harus bisa memahami perilaku konsumen. Secara sederhana perilaku

konsumen mengacu pada perilaku yang ditunjukkan oleh para individu

(2010: 51) perilaku konsumen yaitu perilaku individu/kelompok dalam

mendapatkan, mengkonsumsi, dan menghentikan pemakaian produk, jasa,

ide dan atau pengalaman tertentu.

Dalam konsep perbankan memahami perilaku yang menyebabkan

seseorang mau menjadi nasabah sangat penting. Faktor individual dan

lingkungan, seperti psikologi, personal, sosial dan kultur dapat menentukan

perilaku nasabah. Selain itu faktor internal bank, seperti produk-produk

yang ditawarkan, harga/biaya, promosi yang dilakukan dan lokasi atau

saluran distribusi juga dapat mempengaruhi seseorang menjadi nasabah

bank (Danupranata, 2013: 48).

Menurut riset yang dilakukan oleh firma jasa profesional

multinasional yang berpusat di London, Inggris yaitu lembaga riset Ernest

and Young (E&Y) mempelajari keluhan nasabah yang disampaikan melalui

jejaring sosial. Hasilnya ternyata tidak begitu memuaskan, dari 2, 2 juta

nasabah yang berbagi testimoni selama mereka menggunakan produk jasa

keuangan syariah menunjukan tingkat kepuasan yang biasa saja. Padahal

mereka sudah bertahun-tahun menggunakan jasa perbankan syariah.

Kesimpulan ini diperoleh lembaga Ernest and Young (E&Y) setelah

menganalisis testimoni layanan perbankan syariah di Arab Saudi, Bahrain,

Kuwait dan Uni Emirat Arab (UEA), Malaysia, Turki, Qatar, Oman dan

termasuk Indonesia melalui jejaring sosial (www. republika. co. id). Dengan

adanya riset yang dilakukan oleh lembaga Ernest and Young (E&Y).

memahami konsumen dan menentukan langkah-langkah serta kebijakan

perusahaan.

Dari beberapa industri keuangan syariah yang ada selain perbankan

syariah yang bergerak di sektor jasa adalah koperasi jasa keuangan syariah

Baitul Maal wa Tamwil (BMT). BMT adalah lembaga keungan mikro yang

mendukung kegiatan ekonomi masyarakat kecil dengan berlandaskan

syariah. Keberadaan dari BMT di Indonesia, tak lepas dari peran dari

berbagai pihak khususnya regulator, asosiasi, pengelola, anggota dan

masyarakat. Bahkan keberadaan dari BMT juga menjadi alternatif financial

inclusion ketika masyarakat tidak mampu mengakses keuangan karena

keterbatasan dan beberapa prasyarat yang harus dipenuhi dalam sistem

perbankan. Pemerintah melalui Kementrian Koperasi dan UKM

menyatakan koperasi jasa keuangan syariah (KJKS) dalam bentuk Baitul

Mal wa Tanwil (BMT) berkembang sangat signifikan. Hal ini tidak lepas

dari perkembangan kinerja dari BMT secara nasional di tahun ini telah

mencapai asset sebesar Rp. 4,7 triliun dan jumlah pembiayaan BMT saat ini

mencapai angka sebesar Rp. 3,6 triliun.

(http://www.repubika.co.id/berita/ekonomi/syariahekonomi/15/03/22/nlmh

lb-aset-bmt-indonesia-capai-rp-47-triliun diakses pada 20 November 2016).

Di Yogyakarta pertumbuhan asset BMT terus menunjukan trend

positif dan signifikan hingga mencapai Rp. 900 Milyar. Ketua asosiasi BMT

se-Indonesia (Absindo) kota Yogyakarta, Saifu Rijal mengatakan :

murabahah (jual-beli). Nilai asset keseluruhan BMT tersebut menurutnya sudah jauh lebih tinggi dibandingkan kondisi pada tahun 2011 yang hanya di kisaran Rp. 400 Milyar. “Pertumbuhan asset BMT rata-rata 40% pertahun dan potensinya di Yogyakarta masih cukup tinggi. Peningkatan jumlah anggota juga cukup signifikan. Kami

targetkan asset bisa mencapai Rp. 1 Triliuan pada 2016”

(http://jogja.tribunnews.com/2015/11/11/aset-bmt-di-yogya-tumbuh-hingga-rp-900-miliar diakses pada 04 April 2016).

BMT UMY adalah salah satu BMT yang ada di Daerah Istimewa

Yogyakarta (DIY). Sejak berdiri empat tahun yang lalu perkembangan BMT

milik UMY menunjukan perkembangan yang memuaskan.Berikut data

perkembangan BMT UMY :

Tabel 1.1 Data Perkembangan BMT UMY Tahun 2012-2015

Tahun 2012 2013 2014 2015

Anggota 70 1550 2600 3000

Asset 4,7 M 10,6 M 14,3 M 18,7 M

(Sumber : Laporan Keuangan Tahun 2015)

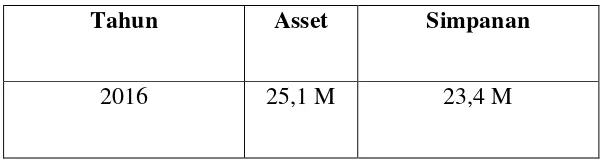

Tabel 1.2 Target Pencapaian BMT UMY

Tahun 2016

Tahun Asset Simpanan

2016 25,1 M 23,4 M

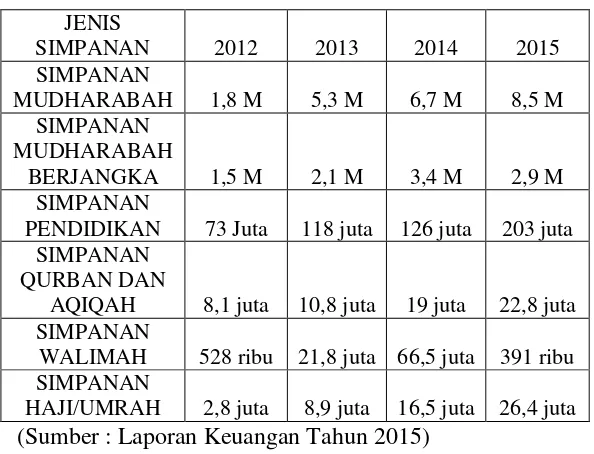

Tabel 1.3 Data Perkembangan Simpanan BMT UMY

(Sumber : Laporan Keuangan Tahun 2015)

Berdasarkan laporan rapat akhir tahun 2015 total asset mencapai 18,7

Milyar, naik 30%. Kontribusi terbesar peningkatan asset dari produk funding

(simpanan mudharabah, mudharabah berjangka, pendidikan, walimah, aqiqah,

haji/umrah)sebesar 16,02 Milyar,naik 31%. Kontribusi kenaikan simpanan BMT

UMY berasal dari simpanan mudharabah dan simpanan mudharabah berjangka,

tetapi pada tahun 2015 simpanan mudharabah berjangka mengalami penurunan

dari 3,4 Milyar pada tahun 2014, menjadi 2,9 Milyar pada tahun 2015,

sedangkan target pencapaian dana simpanan BMT UMY pada tahun 2016

sebesar 23,4 M. Supaya target pencapaian dana simpanan dapat mencapai target

yang diharapkan, BMT UMY terus berupaya untuk mempertahankan nasabah

dan memperluas pangsa pasar, sehingga BMT UMY harus mengetahui apa yang

lain. Oleh karena itu seorang manager harus dapat menentukan strategi

pemasaran yang berorientasi pada konsumen dengan cara mengnalisa apa yang

menjadi keinginan dan kebutuhan konsumen. Hal ini dikarenakan konsumen

memiliki keanekaragaman baik dalam perilaku maupun orientasinya.

Alasan memilih BMT UMY karena BMT UMY memiliki beberapa

keunggulan diantaranya : Aman, yang berarti berada dibawah naungan amal

usaha muhammadiyah yang berpengalaman dan kredibel serta terpercaya, yang

berarti lahir dalam komunitas akademisi yang mengedepankan profesionalisme

kerja dengan SDI yang berkualitas. Serta mempunyai visi dan misi “Menjadi

BMT unggulan dibidang jasa keuangan syaria berbasis pemberdayaan alumni

dan amal usaha”

Ada beberapa faktor yang menjadi alasan suatu BMT bisa mendapat

tempat di hati masyarakat, salah satunya dengan penggunaan bauran pemasaran

(marketing mix) dengan mengunakan konsep-konsep yang sesuai dengan

kebutuhan perusahaan, seperti: bagaimana sebuah BMT mampu menciptakan

dan menawarkan suatu produk yang berkualitas dan memuaskan konsumen,

menetapkan harga yang kompetitif, melakukan promosi yang efektif, tempat

yang mudah dijangkau oleh konsumen, melayani konsumen dengan cepat dan

memuaskan dengan sumber daya manusia yang berkualitas

Dari latar belakang masalah serta alasan pentingnya analisis bauran

pemasaran jasa yang terdiri dari produk, harga, lokasi, promosi, karyawan,

tertarik untuk mengambil judul “PENGARUH BAURAN PEMASARAN TERHADAPKEPUTUSAN PEMBELIAN PRODUK FUNDING PADA BMT UMY”.

B. Rumusan Masalah

1. Apakah faktor-faktor variabel bauran pemasaran (marketing mix) yang

terdiri dari produk, harga, lokasi, promosi, karyawan, proses, bukti fisik

berpengaruh secara parsial terhadap keputusan nasabah dalam membeli

produk simpanan (funding) pada BMT UMY?

2. Apakah faktor-faktor variabel bauran pemasaran (marketing mix) yang

terdiri dari produk, harga, lokasi, promosi, karyawan, proses, bukti fisik

berpengaruh secara simultan terhadap keputusan nasabah dalam

membeli produk simpanan (funding) pada BMT UMY?

3. Diantara variabel bauran pemasaran (marketing mix) yang meliputi

produk, harga, lokasi, promosi, karyawan, proses, bukti fisik manakah

yang paling dominan mempengaruhi konsumen dalam melakukan

pengambilan keputusan pembelian.

C. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah disebutkan diatas maka

tujuan dari penelitian ini adalah:

1. Untuk menjelaskan dan menganalisis variabel bauran pemasaran

(marketing mix) yang mempengaruhi secara parsial terhadap keputusan

2. Menganalisis faktor-faktor variabel bauran pemasaran (marketing mix)

yang berpengaruh secara simultan terhadap keputusan konsumen

membeli produk simpanan (funding) padaBMT UMY.

3. Menganalisis variabel bauran pemasaran (marketing mix) yang paling

dominan mempengaruhi keputusan membeli produk simpanan

(funding) padaBMT UMY.

D. Kegunaan Penelitian

Hasil dari penelitian ini diharapkan bisa memberikan beberapa manfaat

antara lain:

1. Kegunaan Praktis

Penelitian ini bermanfaat untuk dijadikan referensi tambahan bagi

pengembangan ilmu yang berkaitan dengan marketing mix dan

keputusan membeli pada karyawan BMT maupun lembaga keuangan

syariah..

2. Kegunaan Teoritik

Penelitian ini bermanfaat untuk dijadikan bahan pertimbangan bagi

BMT maupun lembaga syariah untuk meningkatkan kerja karyawan

agar lebih produktif..

E. Sistematika Pembahasan

Sistematika penulisan ini bertujuan untuk memberikan gambaran tentang

alur dari awal hingga kesimpulan akhir. Secara garis besar penelitian ini,

dibagi menjadi 5 bab, yaitu secra singkat dapat dijelaskan sebagai berikut:

Pada bab ini memuat uraian berisi latar belakang masalah, rumusan

masalah, tujuan penelitian, kegunaan penelitian serta sistematika

pembahasan.

BAB II Tinjauan Pustaka dan Kerangka Teori

Pada bab ini memeuat tentang uraian tinjauan pustaka terdahulu dan

kerangka teori yang relevan dan terkait dengan tema skripsi yaitu berupa

artikel ilmiah, hasil penelitian maupun buku.

BAB III Metodologi Penelitian

Pada bab ini memuat secara rinci metode penelitian yang digunakan peneliti

beserta justifikasi atau alasannya: jenis penelitian, desain, lokasi, populasi

dan sampel, metode pengumpulan data, definisi konsep dan variabel serta

analisis data yang digunakan.

BAB IV Hasil dan Pembahasan

Pada bab ini berisi (1) hasil penelitian. Kualifikasi bahasa disesuaikan

dengan pendekatan, sifat penelitian dan rumusan masalah atau fokus

penelitiannya. (2) pembahasan, sub bahasan (1) dan (2) dapat digabung

menjadi satu kesatuan atau dipisah menjadi sub bahasan tersendiri.

BAB IV Penutup

Bab terakhir berisi kesimpulan, saran-saran atau rekomendasi. Kesimpulan

menyajikan secara ringkas seluruh penemuan penelitian yang ada

hubungannya dengan masalah penelitian. Kesimpulan diperoleh

berdasarkan hasil analisis dan interpretasi data yang telah diuraikan pada

BAB II

TINJAUAN PUSTAKA DAN KERANGKA TEORI A. Tinjauan Pustaka

1. Detha Alfrian Fajri, Wilopo, Zainul Arifin (2013) dalam bentuk jurnal

Administrasi Bisnis Vol 6. No. 2 Desember 2013 dengan judul

“Pengaruh Bauran Pemasaran Jasa Terhadap Keputusan Menabung

(Survey Pada Nasabah Bank Muamalat Cabang Malang)” dalam

penelitian ini peneliti peneliti menggunakan bauran pemasaran

(marketing mix) dengan 7P untuk mengetahui apakah berpengaruh

terhdap keputusan nasabah menabung di Bank Muamalat Cabang

Malang. Penelitian tersebut menggunakan metode kuantitatif deskriptif.

Hasil dari penelitian tersebut menunjukan bahwa bauran pemasaran jasa

secara simultan (bersama-sama) memeberikan kontribusi terhadap

keputusan menabung pada bank muamalat.Sedangkan secara parsial

(masing masing variabel) yang paling dominan berpengaruh terhadap

keputusan menabung di bank muamalat adalah variabel produk.

2. Hafrizal Okta Ade Putra (2012) dalam bentuk jurnal Manajemen dan

Kewirausahaan Vol 3. No. 1 Januari 2012 dengan judul “Pengaruh

Bauran Pemasaran Jasa Terhadap Keputusan Pembelian Kartu Perdan

Prabayar XL di Kota Padang”. Hasil dari penelitian ini produk, harga,

lokasi, dan bukti fisik tidak berpengaruh signifikan terhadap keputusan

distribusi, karyawan dan proses berpengaruh signifikan terhadap

keputusan pembelian kartu perdana prabayar XL di Kota Padang.

3. Tri Harsini Wahyuningsih, Ralina Transistari (2015) dalam bentuk jurnal

Bisnis dan Ekonomi Vol. 6 No. 1 Juni 2015 dengan judul “Pengaruh

Bauran Pemasaran Terhadap Keputusan Pembelian Produk Asuransi

Pada Wanita Pekerja di Daerah Istimewa Yogyakarta. Hasil penelitian

secara simultan memberikan kontribusi terhadap keputusan

menggunakan produk asuransi oleh wanita pekerja di provinsi DIY.

Sedangkan secara parsial yang paling dominan berpengaruh terhadap

keputusan menggunakan produk asuransi oleh wanita pekerja di provinsi

DIY adalah physical evidence (bukti fisik).

4. Lisnawati (2013) dalam bentuk skripsi yang berjudul “Pengaruh Bauran

Pemasaran Terhadap Keputusan Anggota Dalam Menggunakan Produk

Pembiayaan Murabahah (Studi Pada Produk Jasa Keuangan Mikro di

BMT Mitraman). Hasil penelitian dapat disimpulkan antara lain: Secara

simultan menunjukan nilai F hitung 40,233 dengan signifikansi

0,000<0,05 yakni 7 faktor bauran pemasaran berpengaruh secara positif

secara bersama-sama terhadap kepuasan anggota dan saling berkaitan.

Dan secara parsial dengan menggunakan uji t bahwa faktor yang paling

berpengaruh terhadap keputusan nasabah adalah faktor proses dengan

nilai signifikansi 0,003 dan t hitung 3,124. Hal ini karena proses yang

ada di BMT Mitrama prosedur pencairan uang tidak terlalu sulit. Dan

hitung 2,133 yang atinya faktor bukti fisik tidak begitu berpengaruh

terhadap keputusan anggota menggunakan pembiayaan murabahah.

5. Heni Husni Muasyaroh (2014) dalam bentuk skripsi yang berjudul

“Pengaruh Bauran Pemasaran Terhadap Minat Nasabah Menggunakan

E-Banking PT BNI Syariah. Dalam hasil penelitian ini dapat disimpulkan

antara lain: Bahwa dari lima variabel: produk, tarif, promosi, proses dan

layanan. Dari uji F dapat diperoleh F hitung sebesar 19,575 dengan

tingkat probabilitas signifikansi sebesar 0,000 lebih kecil dari 0,05.

Sehingga dapat disimpulkan bahwa model regresi dapat digunakan dan

ada pengaruh secara bersama-sama dari produk, tarif, promosi, proses

dan layanan terhadap minat nasabah. Berdasarkan hasil pengujian

koefisien determinasi diperoleh Adjusted R2 sebesar 0,484 yang berarti

bahwa kontribusi produk, tarif, promosi, proses dan layanan secara

simultan berpengaruh terhadap minat nasabah sebesar 48, 4%. Secara

parsial hanya variable proses dan tarif yang berpengaruh positif terhadap

minat nasabah menggunakan e-banking.Sedangkan variabel produk,

promosi dan layanan tidak berpengaruh terhadap minat nasabah.

6. Yasin Muhammad Habibi (2015) dalam bentuk skripsi yang berjudul

Pengaruh Bauran Pemasaran Terhadap Keputusan Pembelian Konsumen

di Kosudgama Yogyakarta. Hasil penelitian ini menyimpulkan pengujian

hipotesis 1 menunjukan bahwa variable produk, harga, tempat dan

promosi secara simultan terhadap keputusan membeli dengan nilai

bahwa variabel produk memiliki pengaruh terhadap keputusan

pembelian konsumen di Kosudgama Yogyakarta dengan signifikansi

sebesar 0,004.Hasil pengujian hipotesis 3 menunjukan bahwa variabel

harga memiliki pengaruh terhadap keputusan pembelian konsumen di

Kosudgama Yogyakarta dengan signifikansi sebesar 0,018.Hasil

pengujian hipotesis 4 menunjukan bahwa variabel tempat memiliki

pengaruh terhadap keputusan pembelian konsumen di Kosudgama

Yogyakarta dengan signifikansi sebesar 0,024.Hasil pengujian hipotesis

5 menunjukan bahwa variabel promosi memiliki pengaruh terhadap

keputusan pembelian konsumen di Kosudgama Yogyakarta dengan

signifikansi sebesar 0,035. Berdasarkan hasil penelitian yang telah

dilakukan diperoleh kesimpulan bahwa terdapat pengaruh diantara

variabel produk, harga, tempat dan promosi terhadap keputusan

pembelian konsumen di Kosudgama Yogyakarta.

7. Junitrianto Kantohe dan M. Karuntu (2014) dalam jurnal EMBA Vol.2

No.1 Maret 2014 yang berjudul Faktor-Faktor yang Mempengaruhi

Konsumen Dalam Berbelanja Pada Fiesta Pasar Swalayan Manado. Hasil

penelitian menunjukkan variabel keragaman produk, harga, lokasi,

suasana toko, layanan eceran, dan bauran promosi berpengaruh secara

parsial dan simultan terhadap keputusan membeli.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah bahwa

penelitian ini mengkonfirmasi apakah hasil penelitian sebelumnya berlaku

simpanan mudharabah berjangka, simpanan pendidikan, simpanan

aqiqah/qurban, simpanan walimah dan simpanan haji/umrah dengan cara

meneliti faktor-faktor apa saja yang mempengaruhi nasabah dalam

menggunakan produk simpanan (funding). Kemudian yang membedakan

penelitian ini dengan penelitian terdahulu terletak pada teknik pengambilan

sampel, peneliti terdahulu menggunakan teknik purposive sampling dalam

teknik pengambilan sampel yang bertujuan untuk memilih sampel yang

minimal sudah lebih dari 3 bulan menjadi nasabah, sedangkan dalam

penelitian ini hanya menggunakan teknik quota sampling subyek dalam

penelitian adalah semua nasabah simpanan (funding) untuk kemudian yang

dijadikan sampel berjumlah 100 responden. Selain itu yang membedakan

penelitian ini dengan terdahulu terletak pada obyek penelitian.

B. Kerangka Teoritik

1. Pengertian Pemasaran

Pemasaran merupakan salah satu dari kegiatan-kegiatan pokok

yang dilakukan perusahan untuk mempertahankan kelangsungan

hidupnya,untuk berkembang dan mendapatkan laba.

Definisi pemasaran menurut Philip Kotler dirumuskan sebagai

berikut:

Pemasaran adalah suatu proses sosial dan manajerial yang membuat individu dan kelompok memperoleh apa yang mereka butuhkan dan inginkan lewat penciptaandan pertukaran timbal balik produk dan nilai dengan orang lain (Kotler dalam Kasmir, 2010: 53).

Dari pengertian tersebut dapa diutaikan bahwa pemasaran

nasabahnya terhadap produk dan jasa. Untuk mengetahui kebutuhandan

keinginan konsumen, maka setiap perusahaan perlu melakukan riset

pemasaran, karena dengan melakukan riset pemasaran inilah bisa

diketahui keinginan dan kebutuhan konsumen yang sebenarnya

(Kasmir, 2010: 53)

2. Konsep Pemasaran

Konsep pemasaran merupakan orientasi manajemen yang

menekankan bahwa kunci pencapaian tujuan organisasi terdiri dari

kemampuan perusahaan/organisasi menentukan kebutuhan dan

keinginan pasar yang dituju (sasaran) dan kemampuan

perusahaan/organisasi tersebut memenuhinya dengan kepuasan yang

diinginkan secara lebih efektif dan efisien dari para saingan (Assauri,

77: 2011) Ada tiga landasan konsep pemasaran, yaitu:

a. Konsumen dapat dikelompokan ke dalam segment pasar yang

berbeda tergantung dari kebutuhan dan keinginannya.

b. Konsumen dalam suatu segment pasar tertentu lebih menyenangi

atau tertarik akanapa yang ditawarkan perusahaan/organisasi yang

dapat langsung memenuhi kepuasan dankeinginan tertentu dari

mereka.

c. Tugas organisasi adalah untuk meneliti dan memilih pasar yang

dituju (sasaran) dan berusaha mengembangkan usaha-usaha

penawaran dan program-program pemasaran sebagai kunci untuk

3. Pemasaran Dalam Perspektif Islam

a. Konsep Pemasaran Dalam Islam

Dalam syariah marketing, bisnis yang disertai

keihklasan semata-mata hanya untuk mencari keridhaan Allah,

maka seluruh bentujuan transaksinya ditujukan agar menjadi

ibadah dihadapan Allah SWT. Hal ini akan menjadi bibit dan

modal besar baginya untuk menjadi bisnis yang besar, yang

memiliki spiritual brand, yang memiliki kharisma, keungulan

dan keunikan yang tak tertandingi. Hal ini seperti yang

tercantum dalam Al Quran suratAl Baqarah (2): 265 yaitu:

”Dan perumpamaan orang-orang yang membelanjakan

hartanya karena mencari keridhaan Allah dan untuk

keteguhan jiwa mereka, seperti sebuah kebun yang

terletak di dataran tinggi yang disiram oleh hujan lebat,

maka kebun itu kan menghasilkan buahnyadua kali

lipat.Jika hujan lebat tidak menyiraminya, maka ujan

gerimis (pun memadai). Dan Allah maha melihat apa

b. Karakteristik Syariah Marketing

Pemasaran dalam Islam merupakan salah satu bentuk

muamalah yang dibenarkan dalam Islam, seperti dalam segala

proses transakinya terpelihara dari hal-hl yang terlarang oleh

ketentuan syariah. Adapun terdapat empat karakteristik syariah

marketing yang dapat menjadi panduan bagi para pemasar

sebagai berikut (Kertajaya dan Muhammad, 2006: 28):

1) Teistis (Rabbaniyah)

Salah satu ciri khas syariah marketing yang tidak dimiliki

dalam pemasaran konvensional yang dikenal selama ini

adalah sifatnya yang religius.

2) Etis (Akhlaqiyyah)

Keistimewaan yang lain dari syariah marketingselain

karena teistis (rabbaniyah), juga karenasangat

mengedepankan masalah akhlak dalam seluruh aspek

kegiatanya.

3) Realistis (Al-Waqi’iyyah)

Syariah marketing bukanlah konsep yang eksklusif, fanatis,

anti-modernitas, dan kaku. Syariah marketing adalah

konsep pemasaran yang fleksibel, sebagaimana keluasan

4) Humanistis (Al- Insaniyyah)

Keistimewaan syariah marketing yang lain adalah sifatnya

yang humanistis universal. Humanistis adalah bahwa

syariah diciptakan untuk manusia agar derajadnya

terangkat, sifat kemanusiaannya terjaga dan terpelihara,

serta sifat-sifat kehewanannya dapat terkekang dengan

pandun syariah

c. Sifat Pemasaran Islam

Sesuai dengan ajaran syariah, maka sifat pemasaran

Islam adalah sebagai berikut (Kertajaya dan Muhmmad,

2006:120):

1) Shiddiq (Benar dan Jujur)

Shiddiq adalah sifat Nabi Muhmmad SAW,

artinya benar dan jujur. Dalam pemasaran sifat

shiddiq haruslah menjiwai seluruh perilakunya

dalam melakukan pemasaran, dalam artian selalu

jujur baik kepada company (pemegang saham),

customer (nasabah), competitor (pesaing), maupun

kepada people (karyawan) sehingga bisnis itu

benar-benar dijalankan dengan prinsip-prinsip kebenar-benaran

2) Amanah (Terpercaya)

Amanah artinya dapat dipercaya,

bertanggung jawab dan kredibel. Sifat amanah

memainkan peran yang fundamental dalam bisnis

ekonomi dan bisnis, karena tanpa kredibilitas dan

tanggung jawab, kehidupan bisnis dan ekonomi akan

hancur.

3) Fathanah (Cerdas)

Fathanah dapat diartikan sebagai intelektual,

kecerdikan atau kebijaksanaan. Dalam bisnis,

implikasi ekonomi sifat fathanah adalah bahwa

segala aktivitas dalam manajemen suatu perusahaan

haruslah dengan kecerdasan, dengan

mengoptimalkan semua potensi dan akal yang ada

untuk mencapai tujuan.

4) Tabligh ( Komunikatif)

Implementasinyaa dalam kegiatan pemasaran

adalah bahwa seorang pemasar harus mampu

menyampaikan keunggulan-keunggulan produknya

dengan jujur tidak harus berbohong dan menipu

pelanggan serta dapat mengkomunikasikannya

4. Perilaku Konsumen

a. Pengertian Perilaku Konsumen

Perilaku Konsumen dapat didefinisikan sebagai studi tentang

unit pembelian dan proses pertukaran yang melibatkan

perolehan, konsumsi dan pembuangan barang, jasa, pengalaman,

serta ide-ide (John C Mowen dan M. Minor, 2001: 6)

b. Faktor-faktor yang Mempegaruhi Perilaku Konsumen

Perilaku konsumen dipengaruhi oleh banyak faktor.

Faktor-faktor itu akan membantu perusahaan didalam mengembangkan,

menetapkan harga, promosi serta dalam mendistribusikan

produknya dengan lebih baik. Faktor-faktor yang mempengaruhi

perilaku konsumen menurut Philip Kotler (Kotler, 2000: 223)

adalah sebagai berikut:

1) Faktor Budaya

Faktor-faktor budaya mempunyai pengaruh yang paling

meluas dan mendalam terhadap perilaku konsumen. Adapun

faktor budaya ini dibagi menjadi:

a) Kultur

Kultur adalah determinan paling fundamental dari

keinginan dan perilaku seseorang. Dan kenyataannya,

memang banyak perilaku manusia yang ditentukan oleh

kebudayaan dan akan selalu berubah setiap waktu sesuai

b) Sub Kultur

Setiap kultur terdiri dari sub-sub kultur yang lebih

kecil yang memberikan identifikasi dan sosialisasi

anggotanya yang lebih spesifik. Sub kultur mencangkup

kebangsaan, agama, kelompok ras, dan daerah geografis.

c) Kelas Sosial

Sebenarnya mayoritas semua masyarakat manusia

memperlihatkan stratafikasi sosial. Stratafikasi

kadang-kadang berupa suatu sistem kasta dimana anggota dari

kasta yang berbeda dibesarkan untuk peranan-peranan

tertentu dan tidak dapat mengubah keanggotaan kasta

mereka. Kelas-kelas sosial menunjukkan preferensi

produk dan merek dalam bidang tertentu seperti pakaian,

perabotan rumah, kegiatan pada waktu luang dan

kendaraan.

2) Faktor Sosial

a) Kelompok Acuan

Kelompok acuan sesorang terdiri dari kelompok

yang mempunyai pengaruh langsung atau pengaruh tidak

langsung terhadap pendirian atau perilaku seseorang.

Sebagian merupakan kelompok primer, seperti keluarga,

teman, tetangga, dan rekan kerja, yang mana orang

mereka. Seseorang juga termasuk dalam kelompok

sekunder, seperti kelompok keagamaan, profesi dan

kelompok asosiasi perdagangan, yang mana cenderung

bersifat lebih formal dan mempunyai interaksi yang tidak

begitu rutin.

b) Keluarga

Anggota keluarga merupakan kelompok primer yang

paling berpengaruh. Orientasi keluarga terdiri dari orang

tua seseorang. Dari orang tua, seseorang mendapatkan

suatu orientasi terhadap agama, politik, dan ekonomi

serta suatu rasa ambisi pribadi, penghargaan pribadi dan

cinta. Hal ini juga erat kaitannya dalam hubungan

suami-istri yang masing-masing yang mempunyai peranan

tersendiri.

c) Peran dan Status

Seseorang berpartisipasi dalam banyak kelompok

sepajang hidupnya. Posisi orang dalam setiap kelompok

dapat didefinisikan dalam istilah peran dan status.

Orang-orang memilih produk-produk yang

mengkomunikasikan peran dan status mereka dalam

masyarakat.

3) Faktor Pribadi

Usia dan tahap siklus hidup sangat mempengaruhi

perilaku konsumen. Orang-orang membeli barang dan

jasa yang berbeda sepanjang hidupnya terkait dengan

faktor usia dan tahapan siklus hidupnya.

b) Pekerjaan

Pekerjaan sesorang juga mempengaruhi pola

konsumsinya. Perbedaan kelas pekerjaan ini

mengakibatkan adanya variasi dari kelas-kelas produk

untuk menyesuaikan kelas-kelas konsumennya.

c) Keadaan Ekonomi

Pilihan produk sangat dipengaruhi oleh keadaan

ekonomi seseorang. Keadaan ekonomi meliputi

pendapatan yang dapat dibelanjakan, tabungan dan

kekayaan, hutang, kekuatan untuk meminjam dan

pendirian terhadap belanja dan menabung.

d) Gaya Hidup

Orang-orang yang berasal dari sub kultur kelas sosial

dan pekerjaan yang sama mungkin saja mempunyai gaya

hidup yang berbeda. Gaya hidup seseorang adalah pola

hidup seseorang di dunia yang diungkapkan dalam

e) Kepribadian dan Konsep Pribadi

Setiap orang memiliki kepribadian yang berbeda.

Kepribadian sebagai karakteristik psikologis yang

berbeda dari seseorang yang menyebabkan tanggapan

yang relatif konsisten dan tetap terhadap lingkungannya.

4) Faktor Psikologis

a) Motivasi

Seseorang mempunyai banyak kebutuhan pada setiap

waktu tertentu. Sebagian kebutuhan bersifat biogenik

(biologis) dan sebagian lainnya bersifat psikogenik

(psikologis).

b) Persepsi

Seseorang yang termotivasi adalah siap untuk

bertindak. Bagaimana seseorang benar-benar bertindak

dipengaruhi oleh persepsi dia mengenai situasi tertentu

dan persepsi masing-masing orang terhadap sesuatu

mungkin sama mungkin juga tidak.

c) Pengetahuan

Pengetahuan menjelaskan perubahan dalam perilaku

suatu individu yang berasal dari pengalaman.

Pengetahuan seseorang dihasilkan melalui suatu proses

yang saling mempengaruhi dari dorongan, stimuli,

d) Kepercayaan dan Sikap Pendirian

Melalui bertindak dan belajar orang-orang

memperoleh kepercayaan dan pendirian. Hal ini

kemudian mempengaruhi perilaku pembelian mereka.

c. Pengambilan Keputusan Untuk Membeli

Perilaku konsumen berusaha memahami bagaimana

konsumen mencari, membeli, menggunakan, mengevaluasi, dan

menghabiskan produk dan jasa. Konsumen yang melakukan

keputusan setiap hari/pada periode tertentu tidak menyadari

bahwa konsumen tersebut telah mengambil keputusan.

Untuk memahami bagaimana konsumen sesungguhnya

mengambil keputusan pembelian, pemasar harus

mengidentifikasi siapa yang membuat dan melakukan input

kedalam keputusan pembelian.. Pihak itu bisa saja berperan

sebagai inisiator, pemberi pengaruh, pengambil keputusan,

pembeli dan pengguna (Kotler, 2006: 252).

Pengambilan keputusan dalam membeli dapat dirtikan

sebagai sutu proses penilaian dan pemilihan dari berbagai

alternatif sesuai dengan kepentingan tertentu, dengan

menetapkan suatu pilihan yang dianggp paling menguntungkan

dan mengambil keputusan yang telah dianggap paling baik.

keputusan terdiri beberpa tahap, ada yang membagi dalam empat

tahap atau enam tahap, tetapi intinya adalah sama (Swastha dan

Handoko, 2000: 106) membagi proses keputusan dalam

membeli menjadi lima tahap, yaitu:

1) Menganalisa kebutuhan dan keinginan.

2) Pencarian informsi.

3) Alternative pembelian.

4) Keputusan untuk membeli.

5) Perilaku sesudah pembelian.

5. Bauran pemasaran (Marketing Mix)

Bauran pemasaran (marketing mix) menurut Kotler dan

Armstrong (2008: 62) adalah kumpulan alat pemasaran taktis

terkendali yang dipadukan perusahaan untuk menghasilkan respons

yang diinginkan dipasar sasaran. Bauran pemasaran terdiri dari

semua hal yang dapat dilakukan perusahaan untuk mempengaruhi

permintaan produknya.

Bauran pemasaran merupakan strategi kombinasi yang

dilakukan oleh berbagai perusahaan dalam bidang pemasaran.

Hampir semua perusahaan melakukan strategi ini guna mencapai

tujuan pemasarannya, apalagi dalam kondisi persaingan yang

demikian ketat saat ini (Kasmir, 2010: 119). Penggunaan bauran

pemasaran dalam dunia perbankan dilakukan dengan menggunakan

praktiknya konsep bauran pemasaran untuk produk yang berupa

barang maupun jasa.

Menurut Kotler dalam Kasmir, 2010: 119) konsep bauran

pemasaran (marketing mix) terdiri dari empat P (4P), yaitu: Product

(Produk), Price (Harga), Place (Tempat/lokasi), dan Promotion

(Promosi) sedangkan menurut Boom dan Bitner menambah dalam

bisnis jasa, bauran pemasaran disamping 4 P ada tambahan dengan

3P, yaitu: People (Orang/Karyawan), Procces (Proses Jasa) dan

Physical Evidence (Bukti Fisik). Dari penjelasan tersebut dapat

disimpulkan secara keseluruhan penggunaan konsep bauran

pemasaran untuk produk jasa menjadi 7P.

Kegiatan yang dimaksud dalam marketing mix jasa adalah terdiri

dari keputusan yang menyangkut 7 variabel, yaitu:

a. Produk (Product)

Produk adalah sesuatu yang dapat ditawarkan kepada pasar

untuk mendapatkan perhatian, dimiliki, digunakan atau

dikonsumsi yang meliputi barang secara fisik, jasa, kepribadian,

tempat, organisasi dan gagasan atau buah pikiran ( Assauri,

2011: 139). Sedangkan menurut Tjiptono, Produk adalah

pemahaman subyektif dari produsen atau ‘sesuatu’ yang bisa

ditawarkan sebagai usaha untuk mencapai tujuan organisasi

memalui pemenuhan kebutuhan dan keinginan konsumen

diciptakan dan dapat ditawarkan karena dicari, diminati, dibeli,

digunakan oleh konsumen untuk memenuhi kebutuhan.

Untuk mengantisipasi agar produk yang diluncurkan sesuai

dengan tujuan yang diharapkan, maka dalam peluncuran produk

diperlukan strategi-strategi tertentu. Menurut Kasmir (2010:

107) ada 4 strategi produk yang dilakukan untuk

mengembangkan suatu produk bank, yaitu:

1) Penentuan Logo dan Motto

Logo merupakan ciri khas dari suatu bank,

sedangkan moto merupakan serangkaian kata-kata berisikan

misi dan visi suatu bank dalam melayani masyarakat. Logo

dan moto jga sering disebut sebagai ciri dari suatu produk.

Pertimbangan membuat logo dan moto adalah sebagai

berikut:

a) Memiliki arti (dalam arti positif)

b) Menarik perhatian

c) Mudah diingat

2) Menciptakan merek

Tujuan dari menciptakan merek adalah agar mudah

dikenal dan diingat oleh pembeli. Merek merupakan sesuatu

untuk mengenal barang atau jasa yang ditawarkan.

Pengertian merek sering diartikan sebagai nama, simbol,

Penciptaan merek harus mempehatikan faktor-faktor, yaitu:

a) Mudah diingat

b) Terkesan hebat dan moderen

c) Memiliki arti (arti positif)

d) Menarik perhatian

3) Menciptakan kemasan

Kemasan merupakan suatu pembungkus dari suatu

produk. Dalam dunia perbankan, karena lebih diartikan

kepada pemberian pelayanan atau jasa kepada nasabah,

selain itu sebagai pembungkus bisa berupa buku tabungan,

cek, giro bilyet, ATM, atau kartu kredit.

4) Keputusan label

Label merupakan sesuatu yang lengket dengan

produk yang ditawarkan dan meupakan bagian dari kemasan.

Dalam label dijelaskan siapa yang membuat, dimana dibuat,

kapan dibuat, cara menggunakanya, waktu kadaluarsa,

komposisi isi dan informasi lainnya.

b. Harga (Price)

Menurut Kotler dan Armstrong (2008: 63) harga adalah

jumlah uang yang harus dibayarkan pelanggan untuk

memperoleh produk. Sebuah perusahaan menegosiasikan harga

dengan masing-masing pelanggan, menawarkan diskon,

Tindakan ini dilakukan untuk menyesuaikan harga dengan

situasi persaingan yang ada dan membawa produk agar sejalan

dengan persepsi pembeli.

Jadi disimpulkan yang dimaksud dengan harga adalah

jumlah uang yang harus dibayarkan konsumen untuk membeli

produk agar bisa memperoleh produk tersebut.

Penentuan harga merupakan aspek penting dalam kegiatan

pemasaran.Bagi perbankan, khususnya perrbankan yang

berdasarkan prinsip syariah,harga disebut juga sebagai bagi

hasil. Jika bagi bank konvensional yaitu bunga, biaya

administrasi, biaya sewa, biaya iuran dan lain sebagainya

(Kasmir, 2010: 135). Dengan diketahui penentuan harga, maka

akan menjadi mudah. Penentuan harga oleh suatu bank

dimaksudkan dngan berbagai tujuan yang ingin dicapai. Dalam

penetapan harga, perushaan memiliki tujuan, diataranya yaitu:

1) Utuk bertahan hidup

Dalam kondisi tertentu, terutama dalam kondisi

persaingan yang tinggi,bank dapat menentukan harga

semurah mungkin dengan maksud produk atau jasa yang

ditawarkan laku dipasaran.

2) Untuk memaksimalkan laba

Mengharapkan penjualan meningkat sehingga laba

3) Untuk memperbesar market share

Penentuan harga ini dengan harga yang murah

sehingga diharapkan jumlah nasabah meningkat dan

diharapkan pula nasabahberalih ke produk yang ditawarkan.

4) Mutu produk

Untuk memberikan kesan bahwa produk atau jasa

yang ditawarkan memiliki kualitas yang tinggi dan biasanya

harga ditentukan setinggi mungkin.

5) Karena pesaing

Penentuan harga dengan melihat harga pesaing,

tujuannya agar harga yang ditawarkan jangan melebihi harga

pesaing.

c. Lokasi (Place)

Tempat/lokasi meliputi kegiatan perusahaan yang membuat

produk tersedia bagi pelanggan (Kotler dan Armstrong, 2008:

63).

Yang dimaksud lokasi bank menurut Kasmir (2010: 145) adalah

tempat diperjualbelikannya produk cabang bank dan pusat

pengendalian perbankan. Ada beberapa macam lokasi kantor

bank, yaitu lokasi kantor pusat, cabang utama, cabang pembantu,

kantor kas dan lokasi mein-mesin Anjungan Tunai Mandiri

satu kebijakan penting. Bank yang lokasinya strategis sangat

memudahkan nasabah dalam berurusan dengan bank.

Jadi saluran distribusi dapat disimpulkan sebagai tempat atau

lokasi untuk didirikanna suatu perbankan agar masyarakat

mengetahui. Lokasi suatu bank haruslah strategis supaya

nasabah maupun masyarakat dapat dengan mudah melakukan

transaksi.

Dalam pemilihan dan penentuan lokasi suatu bank, perlu

diperhatikan beberapa dan perlu dipertimbangkan, yaitu:

1) Dekat dengan kawasan industry/pabrik.

2) Dekat dengan perkantoran.

3) Dekat dengan pasar.

4) Dekat dengan perumahan/masyarakat.

5) Mempertibangkan jumlah pesaing yang ada disuatu lokasi

bank.

Selain itu, memilih lokasi tergantung dari keperluan, Kasmir

(2010: 148) menyebutkan setidaknya ada 6 lokasi yang

dipertimbangkan untuk keperluan suatu perusahaan, yaitu:

1) Lokasi kantor pusat

2) Lokasi kantor wilayah

3) Lokasi kantor cabang utama

4) Lokasi kantor cabang pembantu

6) Mesin-mesin ATM

d. Promosi (promotion)

Promosi adalah sejenis komunikasi yang memberikan

penjelasan yang meyakinkan calon konsumen tentang barang

dan jasa. Tujuan promosi adalah memperoleh perhatian,

mendidik, mengingatkan, dan meyakinkan calon konsumen

(Alma, 2009: 13).Promosimenurut Tjiptono (2008: 219)

merupakan salah satu faktor penentu keberhasilan program

pemasaran. Bagaimanapun kualitas produk, apabila konsumen

belum pernah mendengar dan tidak yakin bahwa produk akan

berguna bagi mereka maka mereka tidak pernah akan

membelinya.

Promosi dapat disimpulkan sebagai alat komunikasi untuk

memasarkan produk dengan berbagai cara yang kreatif dan

menarik, agar nasabah maupun masyarakat dapat mengetahui

dan mengenali produk yang mereka pasarkan. Promosi bisa

dilakukan dengan berbagai cara seperti melakukan iklan dengan

televisi atau radio. Bisa juga dengan membuat brosur dan baliho

atau bisa juga melalui mulut ke mulut dengan cerita yang

menarik.

Supaya produk yang disediakan laku terjual ke masyarakat

maupun nasabah, maka masyarakat perlu mengetahui kehadiran

masyarakat adalah melalui promosi. Dalam kegiatan ini setiap

bank berusaha untuk mempromosikan seluruh produk dan jasa

yang dimilikinya baik langsung maupun tidak langsung. Tanpa

promosi jangan mengharapkan nasabah akan mengenal bank.

Oleh karena itu promosi merupakan sarana yang paling ampuh

untuk menarik nasabah dan mempertahankan nasabah. Salah

satu tujuan promosi adalah menginformasikan segala jenis

produk yang ditawarkan dan berusaha untuk menarik calon

nasabah baru. Dan juga untuk mengingatkan nasabah akan

produk (Kasmir, 2010: 155).

Menurut Tjiptono (2008: 221) secara rinci ada 3 tujuan dari

promosi:

1) Menginformasikan (informing) dapat berupa:

a) Menginformasikan pasar mengenai keberadaan produk

baru.

b) Memperkenalkan cara pemakaian dari suatu produk

yang baru.

c) Menyampaikan perubahan harga.

d) Menjelaskan cara kerja suatu produk.

e) Menginformasikan jasa-jasa yang disediakan

perusahaan.

f) Mengurangi ketakutan atau kekhawatiran pembeli.

2) Membujuk pelanggan sasaran (persuading) untuk:

a) Membentuk pilihan merek.

b) Mengalihkan pilihan ke merek tertentu.

c) Mengubah persepsi pelanggan terhadap atribut produk.

d) Mendorong pembeli untuk belanja pada saat itu juga.

e) Mendorong pembeli untuk menerima kunjungan

wiraniaga (salesman).

3) Mengingatkan (remainding), dapat berupa:

a) Mengingatkan pembeli bahwa produk bersangkutan

dibutuhkan dalam waktu dekat.

b) Mengingatkan pembeli akan tempat-tempat yang menjual

produk perusahaan.

c) Membuat pembeli tetap ingat walaupun tidak ada promosi

melalui periklanan.

d) Menjaga agar ingatan pertama pembeli jatuh pada produk

peusahaan.

Menurut Kasmir (2010: 156) ada 4 macam sarana

promosi yang dapat digunakan oleh perbankan, yaitu:

a) Periklanan (advertising)

Merupakan promosi yang dilakukan dalam bentuk

spanduk, brosur, koran, majalah, televisi atau radio.

Digunakan untuk mengingatkan penjualan melalui

potongan harga atau hadiah pada waktu tertentu

terhadap barang tertentu juga.

c) Publisitas (publicity)

Untuk meningkatkan citra bank didepan calon

nasabah atau nasabahnya melalu kegiatan sponsorship

terhadap suatu kegiatan amal ataupun sosial.

d) Penjualan pribadi (personal selling)

Dilakukan melalui peribadi-pribadi karyawan bank

dalam melayani serta ikut mempengaruhi nasabah.

e. Orang/sumber daya manusia (people)

Orang/sumber daya manusia merupakan partisipan atau

orang semua pelaku yang memainkan sebagai penyajian jasa dan

karenanya mempengaruhi persepsi pembeli. Yang termasuk

dalam unsur dalam hal ini adalah personil perusahaan,

konsumen dan konsumen lain dalam lingkungan jasa. Menurut

Danupranata (2013: 41) sumber daya manusia atau people hal

ini diinterprestasikan sebagai sumber daya manusia dari

perbankan syariah itu sendiri baik secara langsung maupun tidak

langsung yang akan berhubungan dengan nasabah. SDM inipun

akan sangt berkorelasi dengan tingkat kepuasan para pelanggan

perbankan syariah. SDM dapat disimpulkan merupakan orang

memadai seperti ilmu pengetahuan untuk menjelaskan produk

yang ada di perbankan, cara bersikap, cara berpakaian dan juga

cara melayani nasabah dengan baik. Selain karyawan nasabah

juga menjadi pendukung untuk berdirinya suatu perbankan.

Ada 4 hal yang perlu diperhatikan seorang marketer/CEO

(Chief Executive Officer) untuk meningkatkan kualitas layanan

bank (Hasan, 2010: 137), yaitu:

1) Pelatihan skill interaksi dan resolusi masalah nasabah.

2) Sistem dan prosedur imbal jasa untuk mobilitas kerja.

3) Prosedur partisipasi team layanan dan eksekusi layanan.

4) Ketertarikan norma-norma religius dan norma objektif

universal.

f. Proses (Procces)

Proses adalah gabungan dari semua aktivitas, umumnya

terdiri dari prosedur, jadwal pekerjaan, mekanisme, aktivitas dan

hal-hal rutin, dimana jasa dihasilkan dan disampaikan kepada

konsumen. Dalam bisnis barang/jasa pihak pengelola harus

mengedepankan faktor proses karena dalam hal ini berubungan

secara langsung kepada konsumen selaku pihak yang menerima

pelayanan jasa/menerima barang dari perusahaan (Lupiyoadi,

2001: 63).

Menurut Kasmir (2010: 120) merupakan keterlibatan

pelayanan, kesederhanaan atau kompleksitas prosedur kerja

yang ada di bank yang bersangkutan.

Ada 5 hal yang harus diperhatika seorang marketer/CEO

(Chief Executive Officer) dalam proses perbankan untuk

meninkatkan kualitas layanan bank (Hasan, 2010: 136), yaitu:

1) Rincian standar prosedur operasi, manual dan deskripsi

kerja.

2) Prosedur/komplain nasabah.

3) Standar kinerja layanan (manual dan teknologi).

4) Keterlibatan infungsional.

5) Tingkat just in time dilivery-lead times deliveries.

g. Bukti Fisik (Physical Evidence)

Menurut Kasmir (2010: 120) bukti fisik terdiri dari adanya

logo atau simbol perusahaan, moto, fasilitas yang dimiliki,

seragam karyawan, laporan, kartu nama dan jaminan

perusahaan.

Bukti fisik dapat diartikan sebagai suatu bentuk yang dapat

dilihat dengan nyata yang mampu menarik masyarakat untuk

menjadi nasabah, seperti lingkungan yang nyaman, kebersihan,

dekorasi yang nampak keindahan dan lain sebagainya.

4 hal yang harus diperhatikan seorang maketer/CEO (Chief

untuk meningkatkan kualitas layanan bank (Hasan, 2010: 137),

yaitu:

1) Tampilan gedung, tata ruang dan tata letak fasilitias layanan.

2) Penerangan, dekorasi dan kebersihan.

3) Counter layanan transaksi manual dan otomatic (ATM).

4) Daya tarik, kenyamanan, kemudahan akses dan tempat

parkir. perilaku pelanggan.

6. Pengertian Baitul Maal wa Tamwil

a. Pengertian

Pengertian BMT menurut Sudarsono (2012: 107) BMT

(Baitul Maal wa Tamwil) terdiri dari dua istilah, yaitu Baitul

maal dan Baitul tamwil. Baitul maal lebih mengarah pada

usaha-usaha pengumupl dan penyaluran dana yang non profit,

seperti: zakat, infak dan shadaqah. Sedangkan baitul tamwil

sebagai usaha pengumpulan dan penyaluran dana komersial.

Menurut Rodoni dan Hamid (2008: 60-61) menyatakan bahwa

BMT merupakan lembaga perekonomian rakyat kecil yang

bertujuan menungkatkan dan menumbuhkembangkan kegiatan

ekonomi pengusaha makro dan kecil yang berkualitas dengan

mendorong kegiatan menabung dan menunjang pembiayaan

b. Tujuan BMT

Sebagai salah satu lembaga perekonomian umat, baitul

maal wa temwil memiliki beberapa tujuan, antara lain (Rondoni

dan Hamid: 63)

1) Meningkatkan dan mengembangkan potensi umat dalam

program pengentasan kemiskinan khususnya pengusaha

kecil/lemah.

2) Memberikan sumbangan aktif terhadap upaya

pemberdayaan dan peningkatan kesejahteraan umat.

3) Menciptakan sumber pembiayaan dan penyediaan modal

bagi anggota dengan prinsip syariah.

4) Mendorong sikap hemat dan gemar menabung.

5) Menumbuhkan usaha-usaha yang peroduktif.

6) Membantu para pengusaha lemah untuk mendapatkan modal

pinjaman dan membebaskan dari sistem riba.

7) Menjadi lembaga keuangan alternative yang dapat

menopang percepatan pertumbuhan ekonomi nasional.

8) Meningkatkan kualitas dan kuantitas kegiatan usaha,

disamping meningkatkan kesempatan kerja dan penghasilan

c. Peran BMT

Keberadaan BMT memiliki beberapa peran sebagai berikut:

(Arif, 2012: 132).

1) Menjauhkan masyarakat dari praktik ekonomi nonsyariah,

aktif melakukan sosialisasi ditengah masyarakat tentang arti

pentingnya sistem ekonomi Islam.

2) Melakukan pembinaan dan pendanaan usaha kecil.

3) Melepaskan ketergantungan pada rentenir.

4) Menjaga keadilan ekonomi masyarakat dengan distribusi

yang merata.

d. Ciri-ciri BMT

BMT memiliki ciri-ciri umum dan khusus antara lain sebagai

berikut (Ridwan, 2004: 132).

1) Ciri-ciri utama

a) Berorientasi bisnis, mencari laba bersama, meningkatkan

pemanfaatan eknomi paling banyak untuk anggota dan

masyarakat.

b) Bukan lembaga sosial, tapi bermanfaat untuk

mengefektifan pengumpulan dan pensyarufkan dana

zakat, infaq, dan sedekah bagi kesejahteraan orang

banyak.

c) Ditumbuhkan dari bawah berlandaskan peran serta

d) Milik bersama masyarakat bawah bersama dengan orang

kaya disekitar BMT, bukan milik perseorangan atau

orang diluar mayarakat. Atas dasarnya ini BMT tidak

dapat berbadan hukum perseroan.

2) Ciri-ciri khusus BMT

a) Staf dan karyawan BMT bertindak proaktif, tidak

menunggu tetapi menjembut bola, bahkan merebut bola,

baik untuk menghimpun dana anggota maupun untuk

pembiayaan. Pelayanannya mengacu kepada kebutuhan

anggota, sehingga semua staff BMT harus mampu

memberikan yang terbaik buat anggota dan masyarakat.

b) Kantor dibuka dalam waktu yang tertentu yang

ditetapkan sesuai dengan kebutuhan pasar, waktu buka

kasnya tidak terbatas pada siang hari saja, tetapi dapat

saja malam atau sore hari tergantung pada kondisi

pasarnya. Kantor ini hanya ditunggu oleh sebagian staff

saja karena kebanyakan dari mereka pada keluar untuk

menjemput anggota.

c) BMT mengadakan pendampingan usaha anggota,

pendampingan ini akan lebih efektif jika dilakukan

secara berkelompok (Pokusma). Dalam pendampingan

ini dilakukan pengajian rutin, dirumah, masjid atau

beranggotakan 10-25 orang. Setiap kelompok akan

selalu didampingi oleh staf BMT.

d) Manajemen BMT adalah profesional Islami

a) Administrasi keuangan dilakukan berdasarkan

standar akuntansi keuangan Indonesia yang

disesuaikan dengan prinsip akuntansi syariah. Jika

dirasa telah mampu, BMT dapat menggunakan

sistem akuntansi komputerisasi sehingga

mempermudah dan mempercepat proses pembukuan.

Pembukuan ini dilaporkan secara berkala dan

terbuka.

b) Setiap bulan BMT akan menerbitkan laporan

keuangan dan penjelasan dari isi laporan tersebut.

c) Setiap tahun buku ditetapkan, maksimal sampai

bulan maret berikutnya, BMT akan

menyelenggarakan musyawarah anggota tahunan,

forum ini merupakan forum permusyawaratan

tertinggi.

d) Aktif menjemput bola, berprakarsa, kreatif-inovatif,

menemukan masalah dan memecahkanya secara

bijak dan memberikan kemenangan kepada semua

e) Berpikir, bersikap dan bertindak “ahsanu’amala”

atau service exelence.

f) Berorientasi kepada pasar bukan kepada produk.

Meskipun produk menjadi penting, namun pendirian

pendirian dan pengembangan BMT harus senantiasa

memperhatikan aspek pasar, baik dari sisi lokasi,

potensi pasar, timgkat persaingan serta lingkungan

bisnisnya.

7. Pengertian Penghimpunan Dana (Funding).

Fundingadalah upaya yang dilakukan oleh lembaga

perbankan dalam mengelola atau mengatur posisi dana yang

diterima dari aktivitas funding untuk disalurkan kepada aktivitas

financing dengan harapan bank yang bersangkutan tetap mempu

memenuhi likuiditas, rentabilitas dan solvabilitas( Danupranata,

2013: 111).

Jadi dana simpanan (funding) pada BMT adalah upaya yang

dilakukan oleh BMT dalam mengelola atau mengatur posisi dana

yang diterima dari aktivitas funding untuk disalurkan kepada

aktivitas financing dengan harapan lembaga yang bersangkutan tetap

mampu memenuhi likuiditas, rentabilitas dan solvabilitas.

8. Sumber dan Karakteristik Dana BMT

Prinsip simpanan di BMT menganut azas wadiah dan mudharabah.