PENGGUNAAN MODEL GARCH (Generalized Autoregressive Conditional Heteroskedasticity) UNTUK MENGUJI EFISIENSI PASAR MODAL

SYARIAH DI INDONESIA

(Skripsi)

Oleh

MAULINA AGUSTIN

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS LAMPUNG

ABSTRACT

USAGE OF GARCH (Generalized Autoregressive Conditional

Heteroskedasticity) MODELS TO TEST THE EFFICIENCY OF ISLAMIC CAPITAL MARKET IN INDONESIA

By:

MAULINA AGUSTIN

This study aims to know about the effect from price stock of previous period, lag of previous period, residual value of the previous period to the current period of stock price on JII Stock Index period 2011-2013 and to know efficiency shape of Islamic Capital Market in Indonesia. The sample in this study are eighteen company which operate during 2011 until 2013 period, as well as recorded in Jakarta Islamic Index (JII) which is decided by purposive sampling. Analysis technique in this research is using stationarity data test, identification of model, estimation of model, diagnosis model, Identification of ARCH-GARCH effects (Heteroskedasticity), estimation of GARCH model, and evaluation model.

The result of this research show that price stock of previous period on JII Stock Index period 2011-2013 doesn’t have effect to the current period of stock price, residual value and lag of previous period have effect to the current period of stock price, residual value one week before which have proper effect. Closing price weekly of JII Stock Index (Jakarta Islamic Index) period 2011-2013 have heteroskedasticity element wich mean that residual variance of data have character that not constant. Efficiency shape for Islamic Capital Market in Indonesia, isn’t included in the classification of weak form efficiency.

Keywords : stock,efficiency of capital market, heteroscedasticity, autoregressiv, GARCH (Generalized Autoregressive Conditional

ABSTRAK

PENGGUNAAN MODEL GARCH (Generalized Autoregressive Conditional Heteroskedasticity) UNTUK MENGUJI EFISIENSI PASAR MODAL

SYARIAH DI INDONESIA

OLEH:

MAULINA AGUSTIN

Penelitian ini bertujuan untuk mengetahui pengaruh harga saham periode sebelumnya, lag periode sebelumnya, nilai residual periode sebelumnya terhadap harga saham periode saat ini pada Indeks Saham JII periode 2011–2013 dan untuk mengetahui bentuk efesiensi pasar modal syariah di Indonesia. Sampel dalam penelitian ini adalah delapan belas perusahaan yang beroperasi selama periode 2011-2013, serta tercatat menjadi anggota di JII (Jakarta Islamic Index) yang ditentukan melalui metode purposive sampling. Teknik analisis data yang digunakan yaitu uji stasioneritas data, identifikasi model, estimasi model, uji diagnosis model, identifikasi efek ARCH-GARCH (Heteroskedastisitas), estimasi model GARCH, dan evaluasi model.

Hasil penelitian menunjukkan bahwa harga saham sebelumnya pada saham JII (Jakarta Islamic Index) periode 2011-2013 tidak memiliki pengaruh terhadap harga saham pada periode saat ini, nilai residual harga penutupan dan lag periode sebelumnya saham JII (Jakarta Islamic Index) periode 2011-2013 yang memiliki pengaruh pada harga saham periode saat ini, lebih tepatnya nilai residual satu minggu sebelumnya yang memiliki pengaruh. Harga penutupan mingguan saham JII (Jakarta Islamic Index) periode 2011-2013 memiliki unsur heteroskedastisitas yang berarti bahwa varian residual data memiliki sifat yang tidak konstan atau berubah-ubah. Pasar Modal Syariah di Indonesia tidak termasuk kedalam klasifikasi pasar efesien dalam bentuk lemah (weak form efficiency).

Kata Kunci : saham, efisiensi pasar modal, heteroskedastisitas, autoregresif, GARCH (Generalized Autoregressive Conditional

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung pada tanggal 27 Agustus 1993, merupakan anak pertama dari 2 (dua) bersaudara pasangan Bapak Karjo dan Ibu Badriah.

Penulis memulai jenjang pendidikan dari Taman Kanak-Kanak (TK) Dwi Warna di Bandar Lampung, diselesaikan tahun 1999. Penulis menyelesaikan pendidikan Sekolah Dasar di SD Dwi Warna, Panjang Bandar Lampung pada tahun 2005. Kemudian, penulis melanjutkan pendidikan di SMPN 23 Bandar Lampung dan selesai pada tahun 2008. Penulis melanjutkan pendidikan Sekolah Menengah Atas di SMA YP. UNILA Bandar Lampung dan diselesaikan pada tahun 2011.

PERSEMBAHAN

“Dia memberikan hikmah (ilmu yang berguna)

kepada siapa yang dikehendaki-Nya. Barang siapa yang mendapat hikmah itu

Sesungguhnya ia telah mendapat kebajikan yang banyak. Dan tiadalah yang menerima peringatan

melainkan orang- orang yang berakal”.

(Q.S. Al-Baqarah: 269)

Ungkapan Terima Kasihku

Alhamdulillahirabbil’alamin….

Tiada hentinya aku mengucapkan syukur kepadaMu ya Rabb Serta shalawat dan salam kepada idola ku Rasulullah SAW

dan para sahabatnya yang mulia

Semoga sebuah karya kecilku ini menjadi amal yang shaleh bagiku dan menjadi kebanggaan bagi keluargaku tercinta

Ku persembahkan karya kecilku ini…

Untuk sahabat yang paling bisaku percaya atau bahkan bidadariku yang tiada henti-hentinya mendoakan setiap langkahku

tanpamu aku bukanlah siapa-siapa di dunia ini Mamaku tercinta

dan juga untuk orang yang selalu menanamkan prinsipnya dan kedisiplinannya dengan tegas

namun menyimpan kegelisahan atau bahkah perjuangan serta tindakan bentuk kasih sayangnya yang tidak pernah ku ketahui

Papaku tersayang

yang telah memberikan segala yang ia miliki untukku Kepada adikku yang sangat ku sayangi dan kubanggakan

MOTO

“

Hai orang-orang yang beriman, Jadikanlah sabar dan shalatmu Sebagai

penolongmu, sesungguhnya Allah beserta orang-

orang yang sabar”

(Al-Baqarah: 153)

“Tidak ada orang yang bodoh, hanya ada orang yang malas mencoba. Jika

orang pintar cukup sekali mencoba bukan berarrti kita tidak bisa mungkin

kita butuh dua atau tiga kali mencoba”

SANWACANA

Puji syukur penulis ucapkan kepada Allah SWT yang telah memberikan rahmat dan hidayah-Nya, sehingga skripsi ini dapat terselesaikan. Skripsi dengan judul “Penggunaan Model GARCH (Generalized Autoregressive Conditional

Heteroskedasticity) Untuk Menguji Efesiensi Pasar Modal Syariah Di Indonesia”

ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Administrasi Bisnis (S.A.B) di Universitas Lampung.

Penulis menyadari bahwa skripsi ini tidak dapat terselesaikan tanpa kehendak Allah SWT, serta bantuan dan bimbingan dari berbagai pihak atas segala sesuatu dalam penulisan skripsi ini. Skripsi ini jauh dari kata sempurna mengingat kemampuan penulis yang terbatas. Oleh karena itu, dengan segala kerendahan hati penulis ucapkan terima kasih kepada:

1. Bapak Drs. H. Agus Hadiawan, M.Si selaku dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung.

2. Bapak Drs. A. Efendi, M.M. selaku pembantu dekan I Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung.

4. Bapak Drs. Pairul Syah, M.H. selaku pembantu dekan III Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung.

5. Bapak Dr. Suripto, S.Sos., M.A.B selaku Ketua Jurusan Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung.

6. Bapak Ahmad Rifai, S.Sos., M.Si selaku sekretaris Jurusan Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung.

7. Bapak Mohammad Machrus, S.E., M.Si selaku Dosen Penguji yang telah banyak memberikan masukan, arahan, kritik, saran dan juga nasihat dalam perbaikan skripsi ini.

8. Ibu Medya Destalia, S.A.B., M.A.B selaku Dosen Pembimbing Utama yang telah membimbing, memberikan masukan, saran, arahan, dan yang telah beresedia menyisihkan waktunya untuk penulis dalam penyusunan skripsi ini. 9. Ibu Dr. Baroroh Lestari, S.Sos., M.A.B selaku Pembimbing Akademik (PA)

yang telah memberikan arahan dan motivasi kepada penulis selama kuliah. 10. Seluruh Bapak dan Ibu dosen Jurusan Ilmu Administrasi Bisnis yang telah

memberikan pengetahuan dan wawasan yang bermanfaat bagi penulis selama perkuliahan.

11. Staf Jurusan Ilmu Administrasi Bisnis (Ibu Mertayana) terima kasih telah banyak membantu penulis dalam penyelesaian segala bentuk persyaratan dan administrasi.

segala kebutuhanku selama ini, semuanya takkan pernah dapat ku balas. Kalian penyemangat hidupku dan selalu memberikan yang terbaik untuk masa depan anak-anakmu, aku dan Hafez.

13. Adikku tersayang, Hafez Alvanro, sepupuku Dina terima kasih atas kasih sayang, doa, dukungan, dan terima kasih sudah mendengarkan keluh kesahku serta menemaniku disaat aku sedih selama penulisan skripsi ini, dan juga tanteku ooh (Ledia Rahmawati, A.Md) terima kasih atas doa dan dukungannya, serta semangat untukku.

14. Ryan Hidayat, A.Md., pria yang selalu mendengarkan keluh kesahku. Terima kasih telah memberikan kasih sayang, doa, semangat, nasihat dan saran, serta selalu mendengarkan semua cerita-ceritaku, terima kasih atas waktu dan bantuannya selama ini.

15. Sahabat-sahabatku Ena dan Hilda, terimakasih telah mendengarkan curhat-curhatku, memberikan dukungan, doa, dan perhatian kepadaku. Jangan bosen komunikasi, ketemu, dan curhat-curhat ya serta Ratih, Dini, Ahwa, dan Laila juga terimakasih atas dukungan dan doanya. Semoga kita menjadi orang yang sukses dan bermanfaat. Aamiin.

16. Sahabat sebimbinganku Ratu Catherine Fajri. Terimakasih atas segala bantuan, dukungan, doa, saran dan nasihatnya. Jaga terus komunikasi, semoga langgeng dengan aa-nya.

18. Sahabatku dari TK sampai SD Linda, Puput, dan Eneng. Terima kasih atas semangat, dukungan, dan doanya selama ini. Tetap jaga komunikasi.

19. Teman atau keluarga besar XII IPS 3 Aya, Astry, Prita, Tria, Dina, Mariam, Bella, Rahmi, Yolanda, Tiar, Gede, Bowo, Iqbal, Dimas, Deni dan juga yang lainnya (maaf tidak disebutkan satu-persatu), tetap jaga komunikasi dan juga semoga kita menjadi orang yang bermanfaat, aamiiin

20. Teman-teman seperjuanganku di Ilmu Administrasi Bisnis angkatan 2011, Bekti, Rinda Yuki, Putri, Ade, Meta,Vivi, Erika, Vivi, Baya, Ivone, Jun, Balqis, Vito, Supri, David, Wilianda, Danis, Umam, Oci, Agnes dkk, Rika dkk, Nabila dkk dan semuanya yang tidak bisa disebutkan satu-persatu. Terima kasih atas segala canda tawanya selama ini serta teman-teman gosip Made cibi, Inggrid cibi, Iam, dan Hotma. Selalu jaga komunikasi ya.

21. Kakak-kakak tingkatku, mba Shinta dan mba Melysa. Terima kasih atas segala bantuannya. Semoga kita semua menjadi orang yang sukses dunia akhirat. Aamiin

22. Sahabat-sahabat KKN-ku, Iis, mba Leni, Lirih, Lian, Aryo, Abos, Mul, dan Kunai. Terima kasih atas segala bantuan, doa, canda tawa, nasihat yang tidak hanya 40 hari, tapi kita berlanjut sampai sekarang. Semoga kita akan menjadi sahabat selamanyaaa. Maaf jika selama KKN selalu minta ditemani kesana kemari.

24. Keluarga Besar Universitas Lampung yang telah membantu saya selama belajar di Universitas Lampung.

25. Semua pihak yang telah membantu baik secara langsung maupun tidak langsung dalam penyelesaian skripsi ini. Terima kasih atas bantuannya.

Semoga Allah SWT membalas jasa-jasa yang telah kalian berikan kepada penulis selama ini. Pada akhirnya penulis mengharapkan agar Skripsi ini dapat dipergunakan dengan sebaik-baiknya dan dapat bermanfaat bagi ilmu pengetahuan, khususnya Ilmu Administrasi Bisnis.

Bandar Lampung, 30 Januari 2015 Penulis,

DAFTAR ISI

2.1.3 Karakteristik Pasar Modal Syariah ... 9

2.1.4 Prinsip Pasar Modal Syariah ... 10

2.1.5 Produk-produk Pasar Modal Syariah ... 11

2.2 Indeks Pasar Saham ... 14

2.7 Heteroskedastisitas ... 24

2.8 Model GARCH ... 25

2.9 Penelitian Terdahulu ... 26

2.10 Kerangka Pemikiran ... 27

2.11 Hipotesis ... 29

BAB III: METODOLOGI PENELITIAN 3.1 Jenis Penelitian ... 30

3.6 Definisi Operasional Variabel ... 34

3.7 Teknik Analisis ... 35

BAB IV: HASIL DAN PEMBAHASAN 4.1 Gambaran Umum

4.1.16 PT. Telekomunikasi Indonesia Tbk ... 49

4.1.17 PT. United Tractors Tbk ... 50 (Heteroskedastisitas) ... 60

4.2.7 Estimasi Model GARCH ... 63

4.2.8 Evaluasi Model ... 65

4.3.2 Hasil Uji Hipotesis Kedua ... 69

4.3.3 Hasil Uji Hipotesis Ketiga ... 69

4.3.4 Hasil Uji Hipotesis Keempat ... 70

4.4 Pembahasan ... 71

BAB V: KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 82

5.2 Saran ... 83 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman

1.1 Return Saham ... 2

2.1 Penelitian Terdahulu ... 26

3.1 Daftar Saham Syariah pada Jakarta Islamic Index ... 32

3.2 Definisi Operasional Variabel ... 35

3.3 Nilai Koefisien Determinasi (R²) ... 38

4.1 Hasil Uji Stasioneritas correlogram pada tingkat level ... 52

4.2 Hasil Estimasi Model AR (1) ... 55

4.3 Hasil Estimasi Model MA (1) ... 56

4.4 Hasil Estimasi Model ARMA (1,1) ... 57

4.5 Rekapitulasi Nilai Koefisien determinasi (R²) dan AIC .... 58

4.6 Correlogram of Residuals ARMA (1,1) ... 59

4.7 Correlogram of Residuals Squared ... 61

4.8 Hasil Uji Heteroskedastisitas ... 62

4.9 Estimasi Model ARCH ... 63

4.10 Estimasi Model GARCH ... 64

4.11 Correlogram of Residuals ... 66

DAFTAR GAMBAR

Gambar Halaman

DAFTAR LAMPIRAN

NO JUDUL Kode Perusahaan

1 Return Saham PT. Astra Agro Lestari Tbk Tahun 2011-2013

AALI 2 Return Saham PT. Adaro Energy Tbk Tahun

2011-2013

ADRO 3 Return Saham PT. AKR Corporindo Tbk Tahun

2011-2013

AKRA 4 Return Saham PT. Astra Internasional Tbk Tahun

2011-2013

ASII 5 Return Saham PT. Alam Sutra Realty Tbk Tahun

2011-2013

ASRI 6 Return Saham PT. Charoen Pokphand Indonesia

Tbk Tahun 2011-2013

CPIN 7 Return Saham PT. Harum Energy Tbk Tahun

2011-2013

HRUM 8 Return Saham PT. Indofood CBP Sukses Makmur

Tbk Tahun 2011-2013

ICBP 9 Return Saham PT. Indocement Tunggal Prakarsa

Tbk Tahun 2011-2013

INTP 10 Return Saham PT. Indo Tambangraya Mega Tbk

Tahun 2011-2013

ITMG 11 Return Saham PT. Kalbe Farma Tbk Tahun

2011-2013

KLBF 12 Return Saham PT. Lippo Karawaci Tbk Tahun

2011-2013

LPKR 13 Return Saham PT. PP London Sumatra Indonesia

Tbk Tahun 2011-2013

LSIP 14 Return Saham PT. Tambang Batu Bara Bukit

Asam Tbk Tahun 2011-2013

PTBA 15 Return Saham PT. Semen Indonesia (Persero) Tbk

Tahun 2011-2013

SMGR 16 Return Saham PT. Telekomunikasi Indonesia Tbk

Tahun 2011-2013

TLKM 17 Return Saham PT. United Tractors Tbk Tahun

2011-2013

UNTR 18 Return Saham PT. Unilever Indonesia Tbk Tahun

2011-2013

UNVR 19 Hasil Uji Stasioneritas correlogram pada tingkat

I. PENDAHULUAN

1.1 Latar Belakang

Pasar modal berfungsi sebagai lembaga perantara (intermediaries). Karena berdasarkan pengertiannya pasar modal dapat diartikan sebagai pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas yang umumnya memiliki umur lebih dari satu tahun, seperti obligasi dan saham. Di Indonesia sendiri selain bank dan pasar modal, masyarakat dan investor mulai berminat investasi syariah atau pasar modal syariah. Pasar modal syariah adalah pasar modal yang dijalankan dengan prinsip-prinsip syariah, setiap transaksi surat berharga di pasar modal dilaksanakan dengan ketentuan syari’at Islam (Sutedi, 2011).

2

yang berlaku (legal), sedangkan jika indeks islam dikeluarkan oleh suatu institusi yang bernaung dalam pasar modal konvensional, maka perhitungan indeks tersebut berdasarkan kepada saham-saham yang digolongkan berdasarkan kemampuannya dalam memenuhi kriteria-kriteria syariah, dan jika indeks islam dikeluarkan oleh institusi pasar modal syariah, maka indeks tersebut didasarkan pada seluruh saham yang terdaftar di dalam pasar modal syariah yang sebelumnya sudah diseleksi oleh pengelola.

Jenis indeks pasar saham berbasis syariah di Indonesia yaitu Jakarta Islamic Index yang terdiri dari 30 jenis saham yang dipilih dari saham-saham yang sesuai

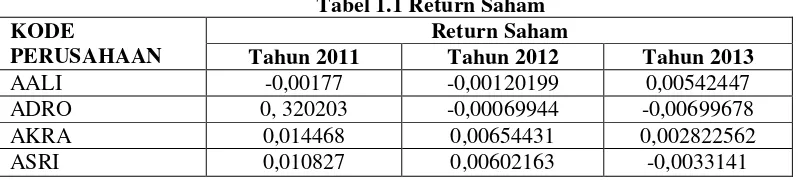

dengan Syariat Islam dan termasuk saham yang likuid. Jakarta Islamic Index dimaksudkan untuk menjadikan tolak ukur dalam mengukur kinerja investasi pada saham dengan basis syariah dan diharapkan dapat meningkatkan kepercayaan investor untuk berinvestasi secara syariah. Berikut ini gambaran dari kinerja saham beberapa perusahaan yang terdaftar di Jakarta Islamic Index selama periode penelitian yaitu tahun 2011-2013 dapat dilihat pada tabel berikut:

Tabel 1.1 Return Saham KODE

PERUSAHAAN

Return Saham

Tahun 2011 Tahun 2012 Tahun 2013

AALI -0,00177 -0,00120199 0,00542447

ADRO 0, 320203 -0,00069944 -0,00699678

AKRA 0,014468 0,00654431 0,002822562

ASRI 0,010827 0,00602163 -0,0033141

Sumber :www.yahoofinance.com (data diolah:2014)

3

perhitungan capital gain. Sehingga dapat dikatan bahwa data tersebut mengalami volatilitas, apabila suatu data mengalami volatilitas atau mengalami perubahan yang tidak dapat dipastikan atau tidak konstan berarti data tersebut heterokedastisitas. Dimana volatilitas dipandang sebagai salah satu ukuran kecepatan perputaran saham dipasar (Eliyawati, 2012). Model analisis yang cocok untuk menganalisis data yang mengandung heteroskedastisitas tersebut adalah GARCH, karena GARCH menganggap varian yang tidak konstan tersebut bukan sebagai masalah, melainkan dapat digunakan untuk peramalan. Peramalan data acak diwaktu mendatang berdasarkan data acak dari periode sebelumnya.

Farma (1970) dalam Jogiyanto (2003) menyatakan bahwa suatu pasar sekuritas dikatakan efisien jika harga-harga sekuritas “mencerminkan secara penuh” informasi yang tersedia (a security market is efficient if security prices “fully

reflect” the available). Oleh sebab itu dalam menentukan keefisienan pasar kita

4

Menurut Farma (1970) dalam Tandelilin (2010) keefesienan pasar modal yang diklasifikasikan ke dalam tiga bentuk pasar yang efisien atau efficient market hypothesis (EMH) yaitu: pertama, efisien dalam bentuk lemah (weak form) berarti

semua informasi di masa lalu akan tercermin dalam harga yang terbentuk sekarang. Kedua, efisien dalam bentuk setengah kuat (semi strong) berarti harga pasar saham yang terbentuk sekarang telah mencerminkan informasi historis ditambah dengan semua informasi yang dipubliskan. Ketiga, efisien dalam bentuk kuat (strong form) berarti harga pasar saham yang terbentuk sekarang telah mencerminkan informasi historis, informasi yang dipubliskan dan informasi yang tidak dipubliskan atau private.

5

Berangkat dari fenomena yang telah dijelaskan secara singkat tersebut, maka penulis tertarik untuk melakukan penelitian mengenai apakah terdapat pengaruh harga saham pada periode sebelumnya terhadap harga saham saat ini pada pasar modal syariah di Indonesia dengan judul: “PENGGUNAAN MODEL GARCH (Generalized Autoregressive Conditional Heteroskedasticity) UNTUK MENGUJI EFISIENSI PASAR MODAL SYARIAH DI INDONESIA”.

1.2 Rumusan Masalah

Dari latar belakang dapat dilihat, bahwa rumusan masalah dalam penelitian ini antara lain:

1. Apakah harga saham periode sebelumnya memiliki pengaruh terhadap harga saham periode saat ini di Indeks Saham JII pada periode 2011–2013?

2. Apakah lag periode sebelumnya memiliki pengaruh signifikan terhadap harga saham periode saat ini di Indeks Saham JII pada periode 2011–2013? 3. Apakah nilai residual periode sebelumnya memiliki pengaruh terhadap

harga saham periode saat ini di Indeks Saham JII pada periode 2011–2013? 4. Apakah pasar modal syariah di Indonesia termasuk kedalam klasifikasi

6

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang telah di jelaskan oleh penulis di atas, maka tujuan dari penelitian ini adalah:

1. Untuk mengetahui pengaruh harga saham periode sebelumnya terhadap harga saham periode saat ini pada Indeks Saham JII periode 2011 – 2013. 2. Untuk mengetahui lag periode sebelumnya yang memiliki pengaruh

signifikan terhadap harga saham periode saat ini di Indeks Saham JII pada periode 2011–2013.

3. Untuk mengetahui nilai residual periode sebelumnya memiliki pengaruh terhadap harga saham periode saat ini di Indeks Saham JII pada periode 2011–2013

4. Untuk mengetahui efisiensi pasar modal syariah di Indonesia termasuk kedalam klasifikasi pasar efisien dalam bentuk lemah (weak form) pada periode 2011-2013.

1.4 Manfaat Penelitian

Dengan penelitian ini penulis berharap semoga dapat memberikan manfaat, antara lain:

7

2. Bagi penelitian selanjutnya, dapat digunakan untuk acuan penelitian tentang pasar modal syariah lebih dalam.

II. LANDASAN TEORI

2.1Pasar Modal Syariah

2.1.1 Pengertian Pasar Modal Syariah

Pasar modal syariah adalah pasar modal yang dijalankan dengan prinsip–prinsip syariah, setiap transaksi surat berharga di pasar modal dilaksanakan sesuai dengan ketentuan syari’at Islam (Sutedi, 2011).

2.1.2 Fungsi Pasar Modal Syariah

Menurut Metwally dalam Sutedi (2011) fungsi dari keberadaan pasar modal syariah adalah sebagai berikut:

1) Memungkinkan masyarakat berpartisipasi dalam kegiatan bisnis dengan memperoleh bagian dari keuntungan dan risikonya.

2) Memungkinkan para pemegang saham menjual sahamnya guna mendapatkan likuiditas.

9

4) Memisahkan operasi kegiatan bisnis dan fluktuasi jangka pendek pada harga saham yang merupakan ciri umum pada pasar modal konvensional.

5) Memungkinkan investasi pada ekonomi itu ditentukan oleh kinerja kegiatan bisnis sebagaimana tercermin pada harga saham.

2.1.3 Karakteristik Pasar Modal Syariah

Ada beberapa karakteristik yang diperlukan dalam membentuk pasar modal syariah adalah sebagai berikut:

1. Semua saham harus diperjualbelikan pada bursa efek.

2. Bursa efek perlu mempersiapkan pasca perdagangan yang sahamnya dapat diperjualbelikan melalui pialang.

3. Semua perusahaan yang memiliki saham yang dapat diperjualbelikan dibursa efek diminta menyampaikan informasi tentang perhitungan keuntungan dan kerugian, serta neraca keuntungan kepada komite manajemen bursa efek, dengan jarak tidak lebih dari 3 bulan.

4. Komite manajemen menerapkan harga saham tertinggi (HST) di setiap perusahaan dengan interval tidak lebih dari 3 bulan sekali.

5. Saham tidak boleh diperjualbelikan dengan harga yang lebih tinggi dari HST namun saham dapat dijual dengan harga dibawah HST.

6. Komite manajeman harus memastikan bahwa semua perusahaan yang terlibat dalam bursa efek itu mengikuti standar akuntansi syariah.

10

8. Perushaan hanya dapat menerbitkan saham baru dalam periode perdagangan, dan dengan harga HST (Sutedi, 2011).

2.1.4 Prinsip Pasar Modal Syariah

Kegiatan pembiayaan dan investasi keuangan menurut syariah pada prinsipnya adalah kegiatan yang dilakukan oleh pemilik harta (investor) terhadap pemilik usaha (emiten) untuk memberdayakan pemilik usaha dalam melakukan kegiatan usahanya yang pemilik harta (investor) berharap untuk memperoleh manfaat tertentu. Secara umum prinsip tersebut adalah sebagai berikut:

1. Pembiayaan dan investasi hanya dapat dilakukan pada aset atau kegiatan usaha yang halal, yang kegiatan usaha tersebut adalah spesifik dan bermanfaat sehingga dapat melakukan bagi hasil.

2. Uang adalah alat bantu pertukaran nilai dan pemilik harta akan menerima bagi hasil dari manfaat yang timbul dari kegiatan usaha maka pembiayaaan dan investasi menggunakan mata uang yang sama serta pembukuan kegiatan usaha. 3. Aqad yang terjadi antara pemilik harta (investor) dengan pemilik usaha

(emiten), dan tindakan maupun informasi yang diberikan pemilik usaha yang tidak boleh menimbulkan keraguan yang dapat menyebabkan kerugian.

4. Pemilik harta (investor) dan pemilik usaha (emiten) tidak boleh mengambil risiko yang melebihi kemampuan karena dapat menyebabkan kerugian, namun sebenarnya berupa kerugian yang dapat dihindari.

11

mengakibatkan gangguan yang disengaja atas mekanisme pasar, baik dari segi penawaran(supply) maupun dari segi permintaan (demand) (Sutedi, 2011).

2.1.5 Produk–Produk Pasar Modal Syariah

Produk atau instrumen yang berada di pasar modal syariah tidak jauh berbeda dengan instrumen yang ada di pasar modal konvensional, antara lain:

1. Saham syariah

Saham merupakan surat berharga yang menggambarkan penyertaan modal ke dalam suatu perusahaan. Sementara dalam prinsip syariah, penyertaan modal dilakukan pada perusahaan–perusahaan yang tidak melanggar prinsip–prinsip syariah, seperti bidang perjudian, riba, memproduksi barang yang diharamkan seperti bir dan lain-lain (Sutedi, 2011).

2. Obligasi syariah

Obligasi dalam syariah biasa dikenal dengan istilah sukuk. Berdasarkan Fatwa Dewan Syariah Nasional No: 32/DSN-MUI/IX/2002, obligasi syariah adalah suatu surat berharga jangka panjang berdasarkan prinsip syariah yang dikeluarkan emiten kepada pemegang obligasi syariah yang mewajibkan emiten membayar pendapatan kepada pemegang obligasi syariah berupa hasil, serta membayar kembali dana obligasi pada saat jatuh tempo (Sutedi, 2011). Sementara itu, tidak semua emiten dapat menerbitkan obligasi dengan mudah ada persyaratan yang harus dipenuhi terlebih dahulu, antara lain:

12

bahwa jenis kegiatan usaha yang bertentangan dengan syariah islam diantaranya:

i. Usaha perjudian dan permainan yang tergolong judi atau perdagangan yang dilarang.

ii. Usaha lembaga keuangan konvensional (ribawi), termasuk perbankan dan asuransi konvensional.

iii. Usaha yang memproduksi, mendistribusikan, serta yang memperdagangkan makanan dan minuman haram.

iv. Usaha yang memproduksi, mendistribusikan, dan atau menyediakan barang–barang ataupun jasa yang merusak moral dan bersifat mudharat.

b. Peringkat investment grade: (i) memiliki fundamental usaha yang kuat; (ii) memiliki fundamental keuangan yang kuat; (iii) memiliki citra yang baik bagi publik.

c. Keuntungan tambahan jika termasuk dalam komponen Jakarta Islamic Index (JII) (Sutedi, 2011).

Di Indonesia terdapat dua jenis obligasi syariah yaitu: 1. Obligasi Syariah Ijariah

Obligasi Syariah Ijariah merupakan obligasi syariah yang menggunakan akad sewa sehingga kupon (fee ijariah) bersifat tetap, dan bisa diketahui atau diperhitungkan sejak awal obligasi diterbitkan (Sutedi, 2011).

13

Dewan Syariah Nasional-MUI No.07/DSN-MUI/IV/2000 tentang pembiayaan mudharabah (Sutedi, 2011).

3. Reksa Dana Syariah

Reksa Dana Syariah merupakan reksa dana yang mengalokasikan seluruh dana atau portofolio ke dalam instrumen syariah, seperti saham–saham yang tergabung dalam Jakarta Islamic Index (JII), obligasi syariah, dan berbagai instrumen keuangan syariah lainnya. Selain itu, reksa dana yang merupakan salah satu alternatif investasi bagi masyarakat pemodal, khususnya pemodal kecil dan pemodal yang tidak memiliki banyak waktu dan keahlian untuk menghitung risiko atas investasi mereka. Reksa dana dirancang sebagai sarana untuk menghimpun dana dari masyarakat yang memiliki modal, mempunyai keinginan untuk melakukan investasi, namun hanya memiliki waktu dan pengetahuan yang terbatas (Sutedi, 2011).

4. Efek syariah lainnya

14

2.2Indeks Pasar Saham

Indeks pasar saham (stock market indexes) merupakan informasi megenai ringkasan kinerja pasar saham. Indeks pasar saham merupakan indikator yang mencerminkan kinerja saham-saham di pasar. Ada beberapa jenis indeks pasar saham di Indonesia antara lain:

1. Indeks Harga Saham Gabungan

Indeks harga saham gabungan (IHSG) atau composite stock price index menggunakan seluruh saham tercatat sebagai komponen perhitungan indeks. Masing-masing pasar modal memiliki indeks yang dibentuk berdasarkan saham-saham yang dipakai sebagai dasar dalam perhitungan indeks harga. 2. Indeks LQ45

Indeks LQ45 terdiri dari 45 saham di BEI dengan tingkat likuiditas yang tinggi dan kapitalisasi pasar yang besar serta lolos seleksi menurut beberapa kriteria pemilihan. Kriteria-kriteria berikut digunakan untuk memilih ke-45 saham yang masuk dalam indeks LQ45 sebagai berikut:

a. Masuk dalam urutan 60 terbesar dari total transaksi saham di pasar regular (rata-rata nilai bertransaksi selama 12 bulan terakhir).

b. Urutan berdasarkan kapitalisasi pasar (rata-rata nilai kapitalisasi pasar selama 12 bulan terakhir).

c. Telah tercatat di BEI selama paling sedikit 3 bulan.

15

Indeks LQ45 pertama kali diluncurkan pada tanggal 24 Febuari 1997. Hari dasar untuk perhitungannya adalah 13 Juli 1994 dengan nilai dasar 100. Selanjutnya bursa efek secara rutin memantau perkembangan kinerja masing-masing ke-45 saham yang masuk dalam perhitungan Indeks LQ45. Penggantian saham dilakukan setiap enam bulan sekali, yaitu pada awal bulan Februari dan Agustus. Apabila terdapat saham yang tidak menemui kriteria seleksi, maka saham tersebut dikeluarkan dari perhitungan indeks dan diganti dengan saham lain yang memenuhi kriteria.

3. Jakarta Islamic Index (JII)

Jakarta Islamic Index terdiri dari 30 jenis saham yang dipilih dari saham-saham yang sesuai dengan Syariah Islam dan termasuk saham-saham yang likuid. Jakarta Islamic Index dimaksudkan untuk dijadikan tolak ukur dalam mengukur kinerja investasi pada saham dengan basis syariah dan diharapkan dapat meningkatkan kepercayaan investor untuk berinvestasi secara syariah. 4. Indeks Kompas 100

16

5. Indeks Sektoral

Indeks Sektoral merupakan sub-indeks dari IHSG. Indeks sektoral menggunakan semua saham yang termasuk dalam masing-masing sektor. Indeks sektoral diperkenalkan pada tanggal 2 Januari 1996 dengan nilai awal indeks 100 untuk setiap sektor dan menggunakan hari dasar tanggal 28 Desember 1995, yang termasuk kedalam indeks ini diklasifikasikan kedalam 9 sektor menurut klasifikasi industri yang telah ditetapkan oleh BEI, yang diberi nama dengan JASICA (Jakarta Stock Exchange Industrial Classification). Selain 9 sektor tersebut, BEI juga menghitung indeks industri manufaktur (industri pengolahan) yang merupakan indeks gabungan dari tiga sektor industri, sehingga berjumlah 10 indeks sektoral. Indeks sektoral di BEI adalah sebagai berikut:

1. Pertanian (agri)

2. Pertambangan (minning)

3. Industri dasar dan kimia (basic-ind) 4. Aneka industri (misc-ind)

5. Industri barang konsumsi (consumer) 6. Properti dan real estate (property)

7. Transportasi dan infrastruktur (infrastruc) 8. Keuangan (finance)

17

6. Indeks Papan Utama (MBX) dan Indeks Papan Pengembangan (DBX)

Kedua indeks ini dikeluarkan BEJ untuk menyediakan indikator dalam memantau perkembangan saham-saham yang masuk dalam masing-masing papan pencatatan. Hari dasar untuk perhitungan indeks papan utama dan indeks papan pengembangan adalah 28 Desember 2001 dengan nilai dasar 100 (Tendelilin, 2010).

2.3Perbedaan Indeks Saham Konvensional dan Indeks Saham Syariah

18

serta bisnis perlengkapan dan pengolahan yang memiliki ikatan dengan babi, dan industri hiburan yang termasuk kedalam aspek haram (Sutedi, 2011).

2.4 Efisiensi Pasar Modal

2.4.1 Pengertian Pasar Modal Efisien

Istilah untuk pasar yang efisien memang bisa diartikan secara berbeda untuk tujuan yang berbeda pula. Untuk bidang keuangan, konsep pasar yang efisien lebih ditekankan pada aspek informasi, yang artinya pasar yang efisien adalah pasar dimana harga semua sekuritas yang diperdagangkan telah mencerminkan semua informasi yang tersedia. Dalam hal ini, informasi yang tersedia bisa meliputi semua informasi yang tersedia baik informasi di masa lalu seperti laba perusahaan di tahun lalu, maupun informasi saat ini seperti rencana kenaikan deviden tahun ini, serta informasi yang bersifat sebagai pendapat atau opini yang bersifat rasional yang beredar di pasar yang bisa mempengaruhi perubahan harga. Dari konsep tersebut menggambarkan adanya suatu proses penyesuaian harga sekuritas menuju harga keseimbangan yang baru, sebagai suatu respons atas informasi baru yang masuk ke pasar (Tandelilin, 2010).

19

(2001) pasar modal dikatakan efisien bila informasinya dapat diperoleh dengan mu dah dan murah oleh pemakai modal, sehingga semua informasi yang relevan dan terpercaya telah tercermin dalam harga–harga saham. Sehingga dapat diketahui dari pengertian tersebut jika pasar modal yang efisien adalah pasar yang dapat menyerap informasi dengan cepat dan dapat terlihat melalui harga yang beredar saat ini. Berdasarkan dari beberapa pendapat para ahli keuangan, dapat diketahui bahwa yang dimaksut dengan pasar modal yang efisien yaitu:

a) Pasar menyediakan informasi yang akurat, lengkap, relevan, dan jujur. b) Investor tidak dimungkinkan mendapat abnormal return.

c) Harga sekuritas tidak dapat diprediksi.

Ada beberapa kondisi yang harus terpenuhi untuk tercapainya pasar yang efesien, yaitu:

1. Ada banyak investor yang rasional dan berusaha untuk memaksimalkan profit. Investor–investor tersebut secara aktif berpartisipasi di pasar dengan menganalisis, menilai, dan melakukan perdagangan saham serta mereka juga merupakan price taker, sehingga tindakan dari satu investor saja tidak akan mampu mempengaruhi harga dari sekuritas.

2. Semua pelaku pasar dapat memperoleh informasi pada saat yang sama dengan cara yang murah dan mudah.

3. Informasi yang terjadi bersifat random.

20

Jika kondisi-kondisi tersebut dapat terpenuhi maka akan terbentuk suatu pasar yang para investornya dengan cepat melakukan penyesuaian harga sekuritas ketika terdapat informasi baru dipasar, sehingga harga sekuritas dipasar tersebut akan secara cepat dan secara penuh mencerminkan semua informasi yang tersedia (Tandelilin, 2010).

2.4.2 Klasifikasi Pasar Modal Efisien

Kalau tingkat efisiensi pasar modal ditentukan oleh ketersediaan informasi, maka dapat dikatakan pasar modal yang ada di negara–negara maju relatif lebih efisien dari pada negara-negara kurang maju. Oleh sebab itu Farma (1970) dalam Tandelilin (2010) mengklasifikasikan bentuk pasar yang efisien ke dalam tiga bentuk efficient market hypothesis (EMH), sebagai berikut:

1. Efisiensi dalam bentuk lemah (weak form)

Pasar efisien dalam bentuk ini berarti semua informasi di masa lalu (historis) akan tercermin dalam harga yang terbentuk sekarang. Oleh karena itu, informasi historis tersebut seperti harga dan volume perdagangan, serta pristiwa di masa lalu tidak bisa lagi digunakan untuk memprediksi perubahan harga di masa yang akan datang, karena sudah tercermin pada harga saat ini. 2. Efisiensi dalam bentuk setengah kuat (semi strong)

21

perusahaan, dan pristiwa-pristiwa terpublikasi lainnya yang berdampak pada aliran kas perusahaan dimasa yang akan datang). Pasar pada tingkatan ini mengalami return tak normal yang terjadi di seputar pengumuman (publikasi) suatu pristiwa sebagai representasi dari respons pasar terhadap penguman tersebut dan jika return tak normal yang terjadi secara berkepanjangan yaitu lebih dari tiga spot waktu mencerminkan bahwa respon pasar terlambat dalam menyerap atau menginterprestasi informasi.

3. Efisiensi dalam bentuk kuat (strong form)

Pasar dalam bentuk ini berarti harga pasar saham yang terbentuk sekarang sudah mencerminkan informasi historis tambahan dan semua informasi yang dipublikasikan ditambah dengan informasi yang tidak dipublikasikan. Sehingga pada pasar ini tidak akan ada investor yang tidak bisa memperoleh return tak normal.

2.5 Ekonometrika

22

1) Mengacu kepada teori dengan mengajukan hipotesis 2) Menjawab pertanyaan atau hipotesis melalui tes

3) Setelah model terbangun, kita estimasi menggunakan software komputer

4) Hasil dari estimasi kemudian kita verifikasi atau cocokan terlebih dahulu, sesuai dengan model atau tidak.

5) Jika hasil dari estimasi tersebut menyatakan model layak maka model dapat kita gunakan untuk memprediksi nilai suatu variabel.

6) Prediksi tersebut dapat kita jadikan pertimbangan dalam mengambil keputusan.

2.6 Model Box-Jenkin

Model Box-Jenkin merupakan salah satu teknik peramalan model time series yang hanya berdasarkan prilaku data variabel yang diamati (let the data speak for themeselves). Model Box-Jenkin ini secara teknis dikenal sebagai model

Autoregressive Integrated Moving Average (ARIMA) (Widarjono, 2013). Model

Box-Jenkin ini terdiri dari beberapa model yaitu: 1. Model Autoregressive (AR)

Model AR menunjukkan nilai prediksi variabel dependen Yt hanya merupakan fungsi linier dari sejumlah Yt aktual sebelumnya. Misalnya nilai variabel dependen Yt hanya dipengaruhi oleh nilai variabel tersebut satu periode sebelumnya atau kelambanan pertama (Widarjono, 2013).

2. Model Moving Average (MA)

23

variabel dependenYt hanya dipengaruhi oleh nilai residual satu periode sebelumnya maka disebut dengan model MA tingkat pertama atau disingkat dengan MA(1) (Widarjono, 2013).

3. Model Autoregressive-Moving Average

Seringkali prilaku suatu data time series dapat dijelaskan dengan baik melalui penggabungan antara model AR dan model MA. Model gabungan ini disebut dengan Autoregressive-Moving Average (ARMA). Misalnya nilai variabel dependen Yt dipengaruhi oleh kelambanan pertama Yt dan kelambanan tingkat pertama residual maka modelnya disebut dengan model ARMA (1,1) (Widarjono, 2013).

4. Model Autoregressive Integrated Moving Average (ARIMA)

Model AR, MA, dan ARIMA sebelumnya mensyaratkan bahwa data time series yang diamati mempunyai sifat stasioner. Data time series dikatakan

stasioner jika memenuhi tiga kriteria yaitu jika data time series mempunyai rata-rata, varian, dan kovarian yang konstan. Namun dalam kenyataannya data time series seringkali tidak stasioner namun stasioner pada proses diferensi

(difference). Proses diferensi adalah suatu proses mencari perbedaan antara data satu periode dengan data periode yang lainnya secara berurutan. Data yang dihasilkan disebut dengan data diferensi tingkat pertama. Apabila melakukan differensi kembali maka disebut data diferensi tingkat kedua dan seterusnya. Model dengan data yang stasioner melalui proses differencing ini disebut dengan model ARIMA. Dengan demikian, jika data stasioner pada proses differencing d kali dan mengaplikasikan ARMA (p,q), maka model ARIMA

24

stasioner dan q merupakan tingkat MA. Misalnya ARIMA (2,1,2) berarti menunjukkan AR pada level 2, proses differencing 1 untuk membuat data stasioner dan tingkat MA pada level 2.

2.7 Heteroskedastisitas

Merupakan salah satu persyaratan dalam uji regresi supaya uji tersebut bersifat BLUE. Suatu fungsi regresi apabila varian dari faktor pengganggu selalu sama pada saat data pengamatan yang satu ke data pengamatan yang lain. Jika ciri ini terpenuhi, berarti variasi faktor penggangggu pada kelompok data tersebut bersifat homoskedastisitas. Namun jika asumsi itu tidak dapat terpenuhi, maka dapat dikatakan terjadi penyimpangan. Penyimpangan terhadap faktor pengganggu tersebut yang disebut dengan heteroskedastisitas (Firdaus, 2011). Keadaan heteroskedastisitas tersebut dapat terjadi karena beberapa faktor menurut Firdaus (2011) yaitu:

a) Sifat variabel yang diikut sertakan dalam model. b) Sifat data yang digunakan dalam analisis.

Dengan keadaan heteroskedastisitas akan mengakibatkan beberapa hal, antara lain:

1) Pendugaan OLS yang diperoleh tetap memenuhi persyaratan tidak bias.

25

2.8Model GARCH

Data time series, terutama data di sektor keuangan atau finansial, sangat tinggi tingkat volatilitasnya. Volatilitas yang tinggi ini ditunjukkan oleh suatu fase dimana fluktuasinya relatif tinggi dan kemudian diikuti dengan fluktuasi yang rendah dan kembali tinggi. Dengan kata lain data yang tidak konstan dapat diteliti menggunakan model estimasi terhadap perilaku data dengan volatilitas tinggi yaitu dengan model autoregressive conditional heteroskedasticity (ARCH) dan generalized autoregressive conditional heteroskedasticity (GARCH). Model

autoregressive conditional heteroskedasticity (ARCH) merupakan model yang

mengasumsikan bahwa varian residual tidak konstan dalam data time series dan memasukkan variabel independen yang mampu memprediksi volatilitas residual tersebut. Dan model ARCH ini dikembangkan oleh Robert Engle. Menurut Engle dalam Widarjono (2013) varian residual yang berubah-ubah ini terjadi karena

varian residual tidak hanya fungsi dari variabel independen tetapi tergantung dari seberapa besar residual di masa lalu. Misalnya dalam memprediksi return saham, varian residual yang terjadi saat ini akan sangat tergantung dengan varian residual periode sebelumnya.

Model GARCH dikenal dengan generalized autoregressive conditional heteroskedasticity karena menyatakan bahwa varian variabel gangguan tidak

26

disempurnakan oleh Tim Bollerslev. Oleh karena itu model ARCH merupakan kasus khusus dari model GARCH (Widarjono, 2013).

2.9 Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

No Peneliti Judul Alat Hasil

Return saham di Indonesia memiliki permasalahan

time varying volatility

tetapi tidak terjadi

leverage effect pada volatilitas return saham dan pasar modal Indonesia

GARCH Hasil menunjukkan bahwa data return histories dan risiko masa lalu saham PT EXCL pada Indeks LQ-45

GARCH Hasil menunjukan bahwa data harga penutupan

27

2.10 Kerangka Penelitian

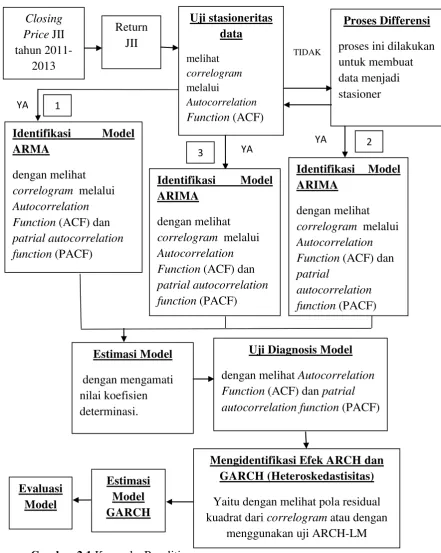

Dalam penelitian ini dilakukan pengujian keefesienan pasar modal syariah di Indonesia dengan menggunakan model GARCH. Tahap pertama yang akan dilakukan adalah menghitung return saham syariah. Selanjutnya tahapan kedua adalah Uji stasioneritas data untuk melihat apakah data dinyatakan stasioner atau tidak dengan melihat correlogram melalui Autocorrelation Function (ACF). Apabila data sudah stasioner ditunjukkan dengan nilai diantara -1 dan 1, berarti model yang digunakan yaitu model ARMA. Namun apabila data belum stasioner, maka langkah selanjutnya yaitu proses differensi, proses ini dilakukan untuk membuat data menjadi stasioner, sehingga nantinya model yang digunakan yaitu model ARIMA dengan d=1, namun apabila dengan proses diferensi tahap pertama data masih belum stasioner, maka dilakukan proses differensi tingkat kedua, nantinya model tetap menggunakan model ARIMA karena stasioner dengan proses difference yang membedakan hanya pada rumusan model dengan d=2 karena melalui diferensi dua kali. Kemudian tahap ketiga yaitu identifikasi model, dengan melihat correlogram melalui Autocorrelation Function (ACF) dan patrial autocorrelation function (PACF). Dilanjutkan dengan tahap keempat adalah

estimasi model, dengan mengamati nilai koefisien determinasi.

Tahap kelima adalah uji diagnosis model dengan melihat Autocorrelation Function (ACF) dan patrial autocorrelation function (PACF). Dan tahapan

28

atau dengan menggunakan uji ARCH-LM. Tahap ketujuh adalah estimasi model GARCH. Dan yang terakhir atau kedelapan yaitu evaluasi model. Dari penjelasan deskriptif di atas maka dapat digambarkan kerangka pemikiran dalam penelitian ini sebagai berikut: Yaitu dengan melihat pola residual kuadrat dari correlogram atau dengan

29

2.11 Hipotesis

Hipotesis merupakan jawaban sementara atas perumusan masalah yang diajukan. Berdasarkan perumusan masalah yang ada, maka hipotesis dalam penelitian ini adalah sebagai berikut:

Ho1: Harga saham periode sebelumnya tidak memiliki pengaruh terhadap harga saham periode saat ini di Indeks Saham JII pada periode 2011–2013.

Ha1: Harga saham periode sebelumnya memiliki pengaruh terhadap harga saham periode saat ini di Indeks Saham JII pada periode 2011–2013.

Ho2: Lag periode sebelumnya tidak memiliki pengaruh signifikan terhadap harga saham periode saat ini di Indeks Saham JII pada periode 2011-2013.

Ha2: Lag periode sebelumnya memiliki pengaruh signifikan terhadap harga saham periode saat ini di Indeks Saham JII pada periode 2011-2013.

Ho3: Nilai residual periode sebelumnya tidak memiliki memiliki pengaruh signifikan terhadap harga saham periode saat ini di Indeks Saham JII pada periode 2011-2013.

Ha3: Nilai residual periode sebelumnya memiliki pengaruh signifikan terhadap harga saham periode saat ini di Indeks Saham JII pada periode 2011-2013. Ho4: Pasar modal syariah di Indonesia tidak termasuk kedalam klasifikasi pasar

efesien bentuk lemah (weak form) pada periode 2011-2013.

III. METODOLOGI PENELITIAN

3.1 Jenis Penelitian

31

3.2 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas: obyek atau subyek yang mempunyai kualitas dan karakteristrik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Jadi populasi tidak hanya orang, tetapi juga obyek dan benda-benda alam yang lainnya. Populasi juga bukan hanya sekedar jumlah yang ada pada obyek atau subyek yang dipelajari, tetapi meliputi seluruh karakteristik atau sifat yang dimiliki oleh subyek atau obyek itu (Sugiyono, 2013). Sedangkan menurut Ferdinand (2006) populasi adalah gabungan dari seluruh elemen yang berbentuk peristiwa, hal atau orang yang memiliki karakteristik yang serupa yang menjadi pusat perhatian seorang peneliti karena itu dipandang sebagai sebuah semesta penelitian. Populasi dalam penelitian ini adalah seluruh saham yang listing pada Jakarta Islamic Indeks (JII) selama periode pengamatan 2011-2013.

3.3 Sampel

32

Teknik sampling adalah teknik pengambilan sampel untuk menentukan sampel yang akan digunakan dalam penelitian (Sugiyono, 2013). Dalam penelitian ini peneliti menggunakan teknik non probability sampling. Teknik ini merupakan cara pengambilan sampel yang tidak semua anggota populasi dipilih menjadi sampel.

Salah satu teknik pengambilan sampling yang digunakan dalam penelitian ini yang termasuk dalam teknik non probability sampling adalah metode purposive sampling. Purposive Sampling merupakan pengambilan sampel dari populasi

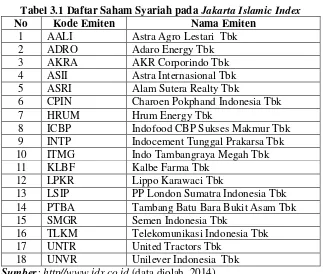

berdasarkan kriteria tertentu (Ferdinand, 2006). Penentuan sampel dalam penelitian ini menggunakan kriteria, yaitu saham syariah yang konsisten selama periode penelitian dari tahun 2011-2013. Berdasarkan kriteria yang tersebut, maka saham syariah pada Jakarta Islamic Index yang memenuhi kriteria sebagai sampel dalam penelitian ini adalah sebagai berikut:

Tabel 3.1 Daftar Saham Syariah pada Jakarta Islamic Index

No Kode Emiten Nama Emiten

1 AALI Astra Agro Lestari Tbk

2 ADRO Adaro Energy Tbk

3 AKRA AKR Corporindo Tbk

4 ASII Astra Internasional Tbk

5 ASRI Alam Sutera Realty Tbk

6 CPIN Charoen Pokphand Indonesia Tbk

7 HRUM Hrum Energy Tbk

8 ICBP Indofood CBP Sukses Makmur Tbk

9 INTP Indocement Tunggal Prakarsa Tbk

10 ITMG Indo Tambangraya Megah Tbk

11 KLBF Kalbe Farma Tbk

12 LPKR Lippo Karawaci Tbk

13 LSIP PP London Sumatra Indonesia Tbk 14 PTBA Tambang Batu Bara Bukit Asam Tbk

15 SMGR Semen Indonesia Tbk

16 TLKM Telekomunikasi Indonesia Tbk

17 UNTR United Tractors Tbk

18 UNVR Unilever Indonesia Tbk

33

3.4 Jenis dan Sumber Data

Penelitian in menggunakan data yang berupa data sekunder. Data sekunder merupakan data yang diperoleh dari buku atau pihak-pihak lain yang memberikan data yang memiliki ikatan dengan objek dan tujuan penelitian. Sumber data yang dalam penelitian ini diperoleh dari referensi buku-buku, karya tulis ilmiah, penelitian-penelitian terdahulu, internet dan website yang berhubungan dengan objek penelitian.

3.5 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah teknik dokumentasi, yaitu dengan cara mengumpulkan data-data yang menjadi bahan penelitian yang diperlukan dengan pencatatan. Data tersebut digunakan untuk menganalisa pada perusahaan yang telah dipilih menjadi sampel. Data yang digunakan adalah:

1) Harga Saham Index JII (Jakarta Islamic Index)

Data index harga saham JII (Jakarta Islamic Index) diambil melalui website www.yahoofinance.com. Data yang diambil adalah data mingguan dari periode

Januari 2011 hingga Deesember 2013.

2) Daftar saham JII (Jakarta Islamic Index)

34

yang tercantum pada JII (Jakarta Islamic Index) dan konsisten selama periode Januari 2011 sampai Desember 2013.

3.6 Variabel Penelitian

Variabel dalam penelitian ini dibagi menjadi dua jenis yaitu:

1. Variabel independen (variabel bebas) merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (Sugiyono, 2013). Variabel independen yang digunakan dalam penelitian ini yaitu harga sebelumnya, nilai residual, dan lag periode.

2. Variabel dependen (variabel terikat) merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas (Sugiyono, 2013). Variabel dependen yang digunakan dalam penelitian ini yaitu harga saat ini.

3.7 Definisi Oprasional Variabel

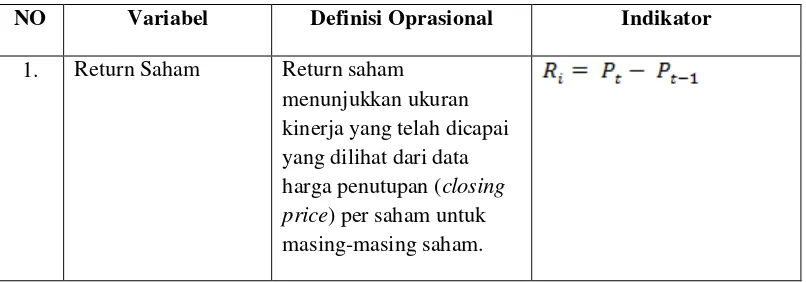

Berikut ini merupakan definisi operasional dan pengukuran variabel yang digunakan dalam penelitian ini, yaitu Return saham menunjukkan ukuran kinerja yang telah dicapai yang dilihat dari data harga penutupan (closing price) per saham untuk masing-masing saham. Return adalah sebagai berikut:

keterangan:

35

= Harga saham masa lalu pada periode sebelum t

Tabel 3.2 Definisi Operasional Variabel

NO Variabel Definisi Oprasional Indikator

1. Return Saham Return saham menunjukkan ukuran kinerja yang telah dicapai yang dilihat dari data harga penutupan (closing price) per saham untuk masing-masing saham.

3.8Teknik Analisis

Teknik analisis yang digunakan dalam penelitian ini dengan mengaplikasikan model GARCH menggunakan bantuan perangkat lunak program Eviews dengan urutan langkah sebagai berikut:

1. Return Saham

Return saham menunjukkan ukuran kinerja yang telah dicapai yang dilihat dari data harga penutupan (closing price) per saham untuk masing-masing saham. 2. Uji Stasioneritas Data

a. Uji Stasioneritas

36

untuk menguji stasioneritas data pada penelitian ini adalah dengan melihat correlogram melalui Autocorrelation Function (ACF). ACF menjelaskan besarnya korelasi data yang berurutan dalam runtut waktu. ACF merupakan perbandingan antara kovarian pada kelambanan k dengan varian, sehingga

ACF pada kelambanan k (ρk) dapat ditulis sebagai berikut:

Dimana:

Keterangan:

n = jumlah observasi Y = rata-rata

Nilai ACF ini akan terletak pada –1 dan 1. Jika nilai ACF pada setiap kelambanan sama dengan nol maka data adalah stasioner. Jika sebaliknya nilai koefisien ACF relatif tinggi maka data tidak stasioner (Widarjono, 2005 dalam Eliyawati, 2012).

b. Proses Differensi

37

melalui nilai koefisien ACF pada uji stasioneri untuk mengetahui data yang sudah stasioner.

3. Identifikasi model

Setelah mendeteksi masalah stasioneritas data selanjutnya adalah melakukan identifikasi model untuk data harga penutupan mingguan (closing price) Jakarta Islamic Index (JII). Pemilihan model melalui correlogram yaitu autocorrelation function (ACF) dan partial autocorrelation function (PACF) yang dapat dilihat melalui bentuk grafiknya (Widarjono, 2005 dalam Eliyawati, 2012). Apabila data sudah stasioner saat uji stasioneritas maka model yang digunakan yaitu model ARMA (p,q). Namun apabila data belum stasioner saat uji stasioneritas, perlu adanya proses differensi, sehingga model yang digunakan yaitu model ARIMA (p,d,q) dengan d=1, namun apabila dengan proses diferensi tahap pertama data masih belum stasioner, maka dilakukan proses differensi tingkat kedua, nantinya model tetap menggunakan model ARIMA karena stasioner dengan proses difference yang membedakan hanya pada rumusan model dengan d=2 karena melalui diferensi dua kali.

4. Estimasi Model

38

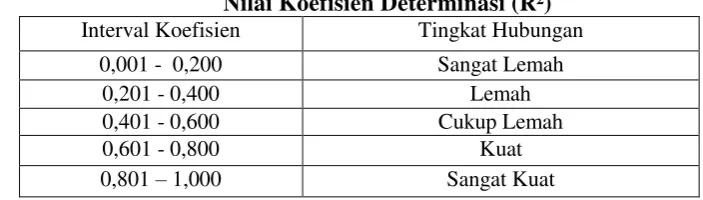

Nilai koefisien determinasi (R²) terletak antara 0 dan 1. Semakin mendekati 1

maka semakin baik garis regresi karena mampu menjelaskan data aktualnya. Sebuah garis regresi adalah baik jika nilai R² tinggi dan sebaliknya bila nilai R² adalah rendah maka garis regresi kurang baik. Dengan demikian, model terbaik dapat dipilih dengan melihat nilai R² yang paling tinggi (Widarjono, 2005 dalam Eliyawati, 2012) atau dapat disajikan kedalam tabel berikut ini:

Tabel 3.3

Nilai Koefisien Determinasi (R²)

Interval Koefisien Tingkat Hubungan

0,001 - 0,200 Sangat Lemah

0,201 - 0,400 Lemah

0,401 - 0,600 Cukup Lemah

0,601 - 0,800 Kuat

0,801 – 1,000 Sangat Kuat

5. Uji diagnosis model

39

Uji statistik LB ini mengikuti distribusi chi squares dengan derajat kebebasan (df) sebesar m. Jika nilai statistik LB lebih kecil dari nilai kritis statistik dari tabel distribusi chi squares maka residual bersifat random (white noise) sehingga dapat dikatakan bahwa model yang terpilih sudah baik (Widarjono, 2005 dalam Eliyawati, 2012).

6. Identifikasi efek ARCH-GARCH (Heteroskedastisitas)

40

7. Estimasi model GARCH

Penentuan parameter GARCH menggunakan metode Maximum Likelihood (ML). Metode ini digunakan untuk mengestimasi parameter dengan cara agar probabilitas dari nilai Y adalah setinggi mungkin. Untuk mencapai nilai tersebut maka harus dimaksimumkan nilai fungsi likehood. Fungsi likehood (likehood function) adalah perkalian dari setiap probabilitas kejadian individual pada semua observasi n. Program Eviews menyediakan secara langsung estimasi parameter model GARCH dengan menggunakan metode ML. Setelah diestimasi berbagai alternatif akan diputuskan model yang terbaik. Dalam hal ini model yang terbaik adalah model yang memiliki ukuran kebaikan yang besar dan koefisien yang nyata. Dua hal ini tercakup sekaligus dalam AIC (Akaike Information Criterion) dan kemudian dilihat berdasarkan nilai terkecil dari AIC (Nachrowi, 2006 dalam Eliyawati, 2012).

8. Evaluasi Model

Evaluasi dilakukan guna untuk melihat kecukupan model untuk membuktikan bahwa model yang diperoleh cukup memadai. Jika model tidak memadai, maka kembali ke tahap identifikasi untuk mendapatkan model yang lebih baik. Uji diagnostik dilakukan dengan pengujian white noise dari hasil penerapan model yang dipilih (Eliyawati, 2012).

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan pembahasan yang sudah dijelaskan sebelumnya, maka kesimpulan yang dapat diambil antara lain:

1. Pada harga penutupan saham JII (Jakarta Islamic Index) periode 2011-2013 harga saham sebelumnya tidak memiliki pengaruh terhadap harga saham pada periode saat ini.

2. Lag periode sebelumnya memiliki pengaruh yang signifikan terhadap harga saham saat ini pada saham JII (Jakarta Islamic Index) periode 2011-2013, karena dalam penelitian ini penyesuaian harga pasar saham tersebut tidak berjalan dengan efisien maka akan ada lag dalam proses penyesuaiannya, lag satu minggu sebelumnya yang mempengaruhi harga saham saat ini pada saham JII (Jakarta Islamic Index) periode 2011-2013.

83

terdapat varian error (nilai residual) yang besarnya tergantung pada volatilitas di masa lalu.

4. Pasar Modal Syariah di Indonesia tidak termasuk kedalam klasifikasi pasar efesien dalam bentuk lemah (weak form), karena tidak adanya pengaruh harga di masa lalu dengan harga di masa yang akan datang atau dengan kata lain harga harga sekuritas yang diperdagangkan tidak mencerminkan semua informasi yang tersedia. Konsep klasifikasi pasar efisien dalam bentuk lemah (weak form) ini sama dengan konsep pasar efiseien dengan kata lain pasar pasar modal syariah di Indonesia tidak termasuk kedalam pasar efesien.

5.2 Saran

Adapun beberapa saran yang dapat peneliti berikan antara lain:

1. Untuk penelitian selanjutnya, yang ingin menguji efesiensi saham dengan model GARCH, diharapkan lebih menambahkan lagi beberapa unsur yang dapat mempengaruhi efesiensi.

DAFTAR PUSTAKA

Anoraga, Pandji dan Pakarti, Piji. 2001. Pengantar Pasar Modal. Jakarta: PT.Rineka Cipta.

Anton. 2006. Analisis Model Volatilitas Return Saham. Semarang: Universitas Diponegoro.

Ariefianto, Doddy. 2012. Ekonometrika: Esensi dan aplikasi dengan menggunakan Eviews. Erlangga

Eliyawati, Wenty Yolanda. 2012. Penerapan Model GARCH ( Generalized Autoregressive Conditional Heterokedasticity) untuk menguji Pasar Modal Efesien Di Indonesia. Malang: Universitas Brawijaya

Ferdinand, Augusty. 2006. Metode Penelitian Manajemen. Semarang: Badan Penerbit Universitas Diponegoro.

Firdaus, Muhammad. 2011. Ekonometrika Suatu pendekatan Aplikatif, Jakarta: PT. Bumi Aksara.

Husnan, Suad. 2003. Teori Portofolio Analisis Sekuritas, Cetakan Ketiga. Yogyakarta: Unit Penerbit dan Percetakan AMP YKPN.

Jogiyanto. 2003. Teori Portofolio dan Analisis Investasi, Edisi Ketiga. Yogyakarta: BPFE-YOGYAKATRA

Mitha,Tiara.2014. Peramalan Volatilitas Return dan Volatilitas Risk

menggunakan Model GARCH (Generalized Autoregressive Conditional Heterokedasticity): Universitas Lampung.

PT. Adro Energy Tbk, http://www.britama.com/index.php/2012/05/sejarah-dan-profil-singkat-adro/

PT. AKR Corporindo Tbk, http://www.britama.com/index.php/2012/05/sejarah-dan-profil-singkat-akra/

PT. Alam Sutra Realty Tbk, http://www.britama.com/index.php/2012/05/sejarah-dan-profil-singkat-asri/

PT. Charoen Pokphan Indonesia Tbk,

http://www.britama.com/index.php/2012/10/sejarah-dan-profil-singkat-cpin/ PT. Harum Energy Tbk, http://www.britama.com/index.php/2012/10/sejarah-dan

profil-singkat-hrum/

PT. Indofood CBP Sukses Makmur Tbk, http://id.wikipedia.org/wiki/Indofood_ Sukses_Makmur

PT. Indocement Tunggal Prakarsa Tbk, http://id.wikipedia.org/wiki/Indocement_ Tunggal_Prakarsa

PT. Indo Tambangraya Mega Tbk, http://www.itmg.co.id/id/page/about-us/history

PT. Kalbe Farma Tbk, http://www.britama.com/index.php/2012/11/sejarah-dan-profil-singkat-klbf/

PT. Lippo Karawaci Tbk, http://www.britama.com/index.php/2012/11/sejarah-dan-profil-singkat-lpkr/

PT. PP London Sumatra Indonesia Tbk,

http://www.britama.com/index.php/2012/11/sejarah-dan-profil-singkat-lsip/ PT. Tambang Batu Bara Bukit Asam Tbk, http://ptba.co.id/id/about/history PT. Semen Indonesia (Persero) Tbk, http://id.wikipedia.org/wiki/Semen_

Indonesia

PT. Telekomunikasi Indonesia Tbk, http://www.telkom.co.id/category/investor-relations/profil-perusahaan

PT. United Tractors Tbk, http://www.britama.com/index.php/2012/06/sejarah-dan-profil-singkat-untr/

PT. Unilever Indonesia Tbk, http://www.unilever.co.id/id/aboutus/ourhistory/ Rosadi, Dedi. 2011. Analisis Ekonometrika & Runtun Waktu Terapan dengan R.

Yogyakarta: ANDI.

Sarwono, Jonathan dan Hendra. 2014. Eviews: Cara Oprasi dan Prosedur Analisis. Yogyakarta: ANDI

Sugiyono. 2013. Metode Penelitian Bisnis. Bandung: Penerbit Alfabeta. Sutedi, Adrian. 2011. Pasar Modal Syariah. Jakarta: Sinar Grafika.

Tandelilin, Eduardus. 2010. Portofolio dan Investasi. Yogyakarta: PT.Kanisius Widarjono, Agus, 2013, Ekonometrika: Pengantar dan Aplikasinya. Edisi