UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH

DEBT TO TOTAL ASSETS RATIO, QUICK RATIO,

NET PROFIT MARGIN, RETURN ON INVESTMENT

DEBITUR

TERHADAP PENYALURAN KREDIT MODAL KERJA

PADA PT. BNI (PERSERO) TBK. MEDAN

OLEH:

NAMA

:

ANNA SAFITRI

NIM

:

060503131

DEPARTEMEN

:

AKUNTANSI

Guna Memenuhi Salah Satu Syarat

Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul: “Pengaruh Debt to Total Assets Ratio, Quick Ratio, Net Profit Margin dan Return On Investment Debitur terhadap Penyaluran Kredit Modal Kerja pada PT. BNI (Persero) Tbk. Medan.”

Skripsi ini adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 18 Januari 2010 Yang Membuat Pernyataan

KATA PENGANTAR

Segala puji syukur ke hadirat Allah SWT atas berkat dan kuasaNya saya

mampu menyelesaikan penulisan skripsi ini dengan baik. Skripsi ini berjudul

“Pengaruh Debt to Total Assets Ratio, Quick Ratio, Net Profit Margin, dan Return

On Invetment Debitur terhadap Penyaluran Kredit Modal Kerja pada PT. BNI

(Persero) Tbk. Medan”, disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar kesarjanaan pada Fakultas Ekonomi Departemen Akuntansi

Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, saya banyak memperoleh

bimbingan, dorongan semangat, nasehat, dan bantuan lain baik secara moril

maupun materiil dari berbagai pihak. Pada kesempatan ini saya ingin

menyampaikan ucapan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si.,Ak. dan Ibu Dra. Mutia Ismail,MM,

Ak. selaku Ketua Departemen dan Sekretaris Departemen Akuntansi

Universitas Sumatera Utara.

3. Ibu Dra. Tapi Anda Sari Lubis,M.Si, Ak. selaku Dosen Pembimbing atas

bimbingan dan arahan Ibu dalam proses penyelesaian skripsi ini.

4. Ibu Dra. Naleni Indra, M.Si, Ak. selaku Dosen Penguji I dan Ibu Dra. Mutia

Ismail,MM, Ak. selaku Dosen Penguji II atas segala masukan dan saran yang

5. Kedua orang tua saya, H. Amir Abbas dan Hj.Siti Sarah Aryani. Terima kasih

banyak untuk kasih sayang, didikan, dan dukungan berupa nasehat, doa dan

materi yang diberikan kepada saya.Bang Ifan, Jobeng, Iis, dan Wandi yang

telah membantu baik secara moril maupun materiil.

6. Bapak H. Indra Jaya, Bapak Aidil, Bapak Medrizal, Bapak Supriyono, Bapak

Muhammad Isnanto, Bapak Budiman, Bapak Habibi, Bang Rahmat, Bang

Popo yang telah memberikan kesempatan, meluangkan waktu, dan

memberikan pertolongan yang sangat membantu selama proses riset

berlangsung.

7. Sahabatku kak Hafizh yang selalu memberikan motivasi.Dora,sahabat terbaik

sejak masuk Universitas, Andry, Hendra, Iam,Yuriko, Lenny, Lina dan

teman-teman lain yang selalu membantu sejak seminar hingga proses penyusunan

skripsi.

Akhir kata, saya menyadari bahwa skripsi ini masih jauh dari sempurna.

Oleh karena itu, saya mengharapkan kritik dan saran yang membangun demi

kesempurnaan skripsi ini. Terlepas dari segala kekurangan dan keterbatasan

kemampuan dalam penelitian ini, semoga Allah SWT akan membalas kebaikan

segenap pihak yang telah membantu.Penulis berharap skripsi ini bisa bermanfaat

bagi semua pihak.

Medan, 18 Januari 2010 Penulis

Anna Safitri

ABSTRAK

Tujuan dari penelitian ini adalah untuk menguji pengaruh Debt to Total

Assets Rasio, Quick Rasio, Net Profit Margin, dan Return On Investment Debitur

terhadap penyaluran Kredit Modal Kerja pada PT. BNI (Persero) Tbk. Medan

Populasi penelitian adalah debitur yang mengajukan permohonan kredit

dan disetujui oleh pihak bank selama tahun 2007-2008. Data sekunder berupa

rasio-rasio keuangan debitur. Penelitian ini menggunakan model regresi sederhana

dan regresi berganda sebagai model analisis.

Hasil penelitian mengindikasikan bahwa Debt to Total Assets Rasio, Quick

Rasio, Net Profit Margin, dan Return On Investment debitur berpengaruh secara

simultan terhadap penyaluran Kredit Modal Kerja. Secara parsial hasil penelitian

mengindikasikan bahwa hanya Debt to Total Assets Rasio yang berpengaruh

terhadap penyaluran Kredit Modal Kerja, sedangkan Quick Rasio, Net Profit

Margin, dan Return On Investment tidak berpengaruh terhadap penyaluran Kredit

Modal Kerja.

ABSTRACT

The objective of this research is to examine the effect if leverage, liquidity, and profitability ratio to working capital credit at PT. BNI (Persero) Tbk Medan. Leverage is represented by Debt to Total Assets Ratio, liquidity is represented by Quick Ratio and profitability is represented by Net Profit Margin and Return On Investment.

The research populations are debitur who are apply for credit approval and approve by banker as long as 2007 until 2008. Secondary data are debitur’s financial ratios. This research used simple regression and multiple regression as analysis model.

The result of this research indicates that Debt to Total Assets Ratio, Quick Ratio, Net Profit Margin and Return On Investment have simultaneously influencsed to working capital credit. Meanwhile, this research indicates that only Debt to Total Assets Ratio has partially influenced to working capital credit, but Quick Ratio, Net Profit Margin and Return On Investment have no partially influenced to working capital credit.

DAFTAR ISI

PERNYATAAN KATA PENGANTAR ABSTRAK

ABSTRACT DAFTAR ISI

DAFTAR GAMBAR DAFTAR TABEL DAFTAR LAMPIRAN

BAB I PENDAHULUAN

A. Latar Belakang Masalah

B. Perumusan Masalah

C. Tujuan dan Manfaat Penelitian

BAB II TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian Kredit

2. Tujuan dan Fungsi Kredit

3. Jenis- Jenis Kredit

4. Aspek Penilaian Kredit

a. DTAR (Debt to Total Assets Ratio)

b. QR (Quic Ratio)

d. ROI (Return On Investment)

B. Tinjauan Penelitian Terdahulu

C. Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual

2. Hipotesis

BAB III METODE PENELITIAN

A. Desain Penelitian

B. Populasi dan Sampel Penelitian

C. Jenis Data

D. Teknik Pengumpulan Data

E. Definisi dan Pengukuran Variabel

F. Metode Analisis Data

BAB IV HASIL PENELITIAN

A. Gambaran Umum PT. BNI (Persero) Tbk.

1. Sejarah Berdiri PT. BNI (Persero) Tbk

2. Pendayagunaan Kredit Pada PT. BNI (Persero) Tbk

3. Prosedur Pelaksanaan Pemberian Kredit

a. Tahap Permohonan Kredit

b. Tahap Pengumpulan Data dan Verifikasi

c. Tahap Analisis Kredit

d. Tahap Persetujuan Kredit

e. Tahap Perikatan Kredit

g. Tahap Pencairan Kredit

B. Data Penelitian

1. Statistik Deskriptif

2. Uji Asumsi Klasik

a. Normalitas

b. Multikolineritas

c. Heteroskedastisitas

d. Autokorelasi

3. Pengujian Hipotesis

C. Pembahasan Hasil Statistik

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan

B. Saran

DAFTAR GAMBAR

Nomor Judul

Gambar 2.1 Kerangka Konseptual

Gambar 4.1 Grafik Histogram

Gambar 4.2 Normal Probability Plot

DAFTAR TABEL

Nomor Judul

Tabel 2.1 Tinjauan Penelitian Terdahulu

Tabel 3.1 Daftar Sampel Penelitian

Tabel 3.2 Definisi Operasional dan Pengukuran Variabel

Tabel 4.1 Statistik Deskriptif

Tabel 4.2 Uji Kolmogorov Smirnov

Tabel 4.3 Uji Multikolineritas

Tabel 4.4 Uji Autokorelasi (1)

Tabel 4.5 Uji Autokorelasi (2)

Tabel 4.6 Koefisien Regresi

Tabel 4.7 Model Summary

Tabel 4.8 Uji Statistik t

DAFTAR LAMPIRAN

Nomor Judul

Lampiran 1 Data DTAR, QR, NPM, ROI

ABSTRAK

Tujuan dari penelitian ini adalah untuk menguji pengaruh Debt to Total

Assets Rasio, Quick Rasio, Net Profit Margin, dan Return On Investment Debitur

terhadap penyaluran Kredit Modal Kerja pada PT. BNI (Persero) Tbk. Medan

Populasi penelitian adalah debitur yang mengajukan permohonan kredit

dan disetujui oleh pihak bank selama tahun 2007-2008. Data sekunder berupa

rasio-rasio keuangan debitur. Penelitian ini menggunakan model regresi sederhana

dan regresi berganda sebagai model analisis.

Hasil penelitian mengindikasikan bahwa Debt to Total Assets Rasio, Quick

Rasio, Net Profit Margin, dan Return On Investment debitur berpengaruh secara

simultan terhadap penyaluran Kredit Modal Kerja. Secara parsial hasil penelitian

mengindikasikan bahwa hanya Debt to Total Assets Rasio yang berpengaruh

terhadap penyaluran Kredit Modal Kerja, sedangkan Quick Rasio, Net Profit

Margin, dan Return On Investment tidak berpengaruh terhadap penyaluran Kredit

Modal Kerja.

ABSTRACT

The objective of this research is to examine the effect if leverage, liquidity, and profitability ratio to working capital credit at PT. BNI (Persero) Tbk Medan. Leverage is represented by Debt to Total Assets Ratio, liquidity is represented by Quick Ratio and profitability is represented by Net Profit Margin and Return On Investment.

The research populations are debitur who are apply for credit approval and approve by banker as long as 2007 until 2008. Secondary data are debitur’s financial ratios. This research used simple regression and multiple regression as analysis model.

The result of this research indicates that Debt to Total Assets Ratio, Quick Ratio, Net Profit Margin and Return On Investment have simultaneously influencsed to working capital credit. Meanwhile, this research indicates that only Debt to Total Assets Ratio has partially influenced to working capital credit, but Quick Ratio, Net Profit Margin and Return On Investment have no partially influenced to working capital credit.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Sejak dua dasawarsa ini, perbankan merupakan usaha yang mengalami

kemajuan paling pesat dibandingkan usaha lainnya. Hal ini disebabkan

deregulasi yang dilakukan pemerintah mengenai perbankan pada tahun 1983,

deregulasi ini sangat mempengaruhi pola dan strategi perbankan baik dari sisi

aktiva maupun pasiva perbankan itu sendiri. Situasi ini memaksa perbankan

harus lebih kreatif dan inovatif dalam mengembangkan dan memperoleh

sumber-sumber dana baru.

Dana merupakan persoalan yang paling utama k a r e n a t anpa adanya

dana, bank tidak akan berfungsi sebagaimana layaknya. Peran bank dalam

menghimpun dana dari masyarakat dan menyalurkan dalam bentuk kredit ataupun

dalam bentuk lainnya, bertujuan untuk meningkatkan taraf hidup rakyat banyak.

Kredit yang disalurkan oleh bank merupakan bagian terbesar dari asset yang

dimiliki bank, sehingga kegiatan perkreditan merupakan tulang punggung atau

kegiatan utama bank. Dari neraca setiap bank umum dapat dilihat bahwa kredit

merupakan komponen aktiva terbesar dari seluruh jumlah aktiva yang dimiliki

suatu bank. Oleh karena itu,pemerintah dan dunia perbankan harus menetapkan

kebijakan yang dapat mengatur keseimbangan perkreditan nasional.

Seiring peningkatan jumlah bank, persaingan untuk menarik dana dari

masyarakat yang nantinya akan disalurkan kembali kepada masyarakat bagi

yang membutuhkan baik untuk tujuan produktif maupun konsumtif. Fungsi

intermediasi ini bukanlah hal mudah bagi perbankan, mulai dari aktivitas

penghimpunan sampai penyaluran dana mengandung risiko sehingga perbankan

diharuskan untuk dapat menjaga keseimbangan antara pengelolaan risiko yang

dihadapi dengan layanan yang diberikan kepada masyarakat.

Pemberian kredit yang dilakukan bank mengandung risiko yaitu berupa

tidak lancarnya pembayaran kembali kredit atau dengan kata lain Non Performing

Loan (NPL) yang akan memengaruhi kinerja bank.Salah satu upaya pemerintah

untuk menghindari risiko kerugian karena kualitas kredit yang semakin memburuk

ialah melalui restruturisasi kredit. Kualitas kredit dinilai berdasarkan

kolektibilitas, yang pada prinsipnya berdasarkan pada kontinuitas pembayaran

kembali oleh debitur. Berdasarkan Peraturan Bank Indonesia No.7/2/PBI/2005

tanggal 27 November 2005 tentang Kualitas Aktiva Produktif, kualitas kredit

dapat digolongkan menjadi lancar (pass), perhatian khusus (special mention),

kurang lancar (substandard), diragukan (doubtfull), dan macet (loss).

Fenomena yang terjadi pada tahun 2007-2008, adanya ancaman lonjakan

angka kredit bermasalah (NPL), baik yang berasal dari debitur korporasi maupun

debitur individual. Kondisi ini terutama mengancam bank-bank BUMN atau bank

pembangunan daerah (BPD) karena penyelesaian NPL di kelompok bank-bank ini

terkendala masalah hukum. Salah satunya, ketentuan pencadangan (provisi) dan

aturan yang melarang mereka memberikan potongan uang (haircut) untuk NPL

pencadangan besar ini membuat bank-bank tersebut juga semakin tak leluasa

berekspansi kredit.

Bank yang menjadi objek penelitian ini adalah PT.BNI (Persero) Tbk.

yang memiliki tingkat NPL (Non Performing Loan) sebesar 4,9% pada tahun

2008 (Inilah.com:2008). Tingkat NPL yang tinggi merupakan kendala bagi PT.

BNI Tbk. untuk menyalurkan kreditnya pada calon debitur. Padahal pihak bank

telah melakukan selektifitas penilaian. Penilaian kelayakan pemberian kredit yang

dilakukan oleh bank yang menjadi bahan penelitian ini melalui rasio keuangan

debitur. Selektifitas ini dimaksudkan untuk mengurangi risiko terjadinya kredit

macet yang akan berdampak pada profitabilitas bank.

Produk kredit PT. BNI (Persero) Tbk yang menjadi bahan penelitian

penulis adalah Kredit Modal Kerja (KMK) Jangka Pendek. Penelitian ini

bermaksud untuk menjawab pengaruh nilai rasio keuangan yang dimiliki oleh

debitur sebagai dasar penyaluran Kredit Modal Kerja (KMK) jangka pendek.

Berdasarkan pemikiran tersebut, maka penulis tertarik untuk melakukan

penelitian di salah satu cabang PT. BNI (Persero) Tbk yaitu cabang Sutomo, yang

merupakan pusat pemberian kredit pada PT.BNI (Persero) Tbk untuk wilayah

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang dijelaskan sebelumnya, maka peneliti

merumuskan masalah Apakah Debt to Total Assets Ratio, Quick Ratio, Net Profit

Margin. Return On Investment debitur berpengaruh secara parsial maupun

simultan terhadap penyaluran kredit modal kerja?

C. Tujuan dan Manfaat Penelitian

Berdasarkan perumusan masalah yang ada, maka tujuan dari penelitian ini

adalah untuk mengetahui hubungan antara DTAR, QR, NPM, ROI debitur

terhadap penyaluran KMK, baik secara parsial maupun simultan.

Manfaat yang diharapkan dari penelitian ini antara lain :

1. Bagi peneliti,untuk mengaplikasikan dan mengembangkan wawasan berupa teori tentang sistem perbankan di bidang perkreditan yang telah diperoleh

selama dibangku kuliah, dan membandingkannya dengan data yang

diperoleh selama penelitian.

2. Bagi perbankan, untuk memberi masukan yang mungkin berguna bagi manajemen perbankan, khususnya dalam pengambilan keputusan pemberian

kredit.

BAB II

TINJAUAN PUSTAKA A. Tinjauan Teoritis

1. Pengertian Kredit

Sebagaimana yang telah dijelaskan dalam latar belakang, kegiatan bank ialah

menghimpun dana dari masyarakat (tabungan, giro, deposito) dan menyalurkan

kembali dana tersebut ke masyarakat yang membutuhkan dalam bentuk pinjaman

atau yang lebih dikenal dengan istilah kredit.

Istilah credit berasal dari bahasa latin credo yang berarti I Believe, I Trust,

saya percaya. Kata credo berasal dari kombinasi bahasa Sansekerta, cred yang

berarti kepercayaan dan bahasa latin do yang berarti saya menaruh. Setelah

kombinasi tersebut menjadi bahasa latin, kata kerja dan kata bendanya

masing-masing menjadi credere dan creditum, meskipun banyak penulis mengungkapkan

bahwa credit berasal dari kata credere. Menurut Veithzal dan Andria (2007:4) “

Kredit adalah penyerahan barang, jasa, atau uang dari satu pihak (kreditor) atas

dasar kepercayaan kepada pihak lain (nasabah atau penghutang)dengan janji

membayar dari si penerima kredit kepada pemberi kredit pada tanggal yang telah

disepakati oleh kedua belah pihak.”

Pengertian kredit menurut Undang-Undang No. 10 Tahun 1998,

sebagaimana tertuang dalam Pasal 1 angka 11 (2006 : 1) ”Kredit adalah

penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan

yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka

waktu tertentu dengan jumlah bunga.”

Perbankan memiliki beberapa aktiva produktif, namun hanya satu yang

sangat diandalkan. Seperti yang dikemukakan oleh Napoliwa dan Daniel

(2000:155) ”Hingga kini satu-satunya aktiva produktif yang diandalkan oleh suatu

bank yang dapat menghasilkan pendapatan besar adalah debitur, atau lazimnya dikenal dengan kredit. Dari neraca setiap bank umum dapat dijumpai bahwa kredit

atau debitur merupakan komponen aktiva terbesar dari seluruh jumlah aktiva yang

dimiliki suatu bank.”

Menurut Kashmir (2008:98) terdapat lima unsur dalam pemberian fasilitas

kredit, yaitu :

a. Kepercayaan, maksudnya ialah keyakinan pemberi kredit bahwa kredit

yang diberikan akan benar-benar diterima kembali di masa tertentu

pada masa mendatang.

b. Kesepakatan,yang dituangkan dalam suatu perjanjian di mana

masing-masing pihak menandatangani hak dan kewajibannya.

c. Jangka waktu, maksudnya mencakup masa pengembalian kredit yang

telah disepakati.

d. Risiko, maksudnya akan muncul suatu risiko tidak tertagihnya/

macetnya pengembalian kredit yang telah disepakati sebagai akibat

adanya suatu tenggang waktu pengembalian.

e. Balas jasa yang merupakan keuntungan atas pemberian suatu kredit

2. Tujuan dan Fungsi Kredit

Pemberian suatu fasilitas kredit mempunyai tujuan dan fungsi tertentu.

Adapun yang menjadi tujuan pemberian kredit tersebut adalah :

a. Mencari keuntungan

Keuntungan diperoleh dalam bentuk bunga yang diterima oleh bank sebagai

balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah.

Keuntungan ini penting untuk kelangsungan hidup bank dan memperluas

usaha bank.

b. Membantu usaha nasabah

Bank memberikan fasilitas kredit untuk membantu usaha nasabah yang

memerlukan dana, baik dana untuk investasi maupun dana untuk modal

kerja. Dalam hal ini baik bank maupun nasabah sama-sama diuntungkan

dimana bank memperoleh bunga dan nasabah dapat mengembangkan dan

memperluas usahanya.

c. Membantu pemerintah

Pemerintah menerima pajak dari keuntungan yang diperoleh nasabah dan

bank, meningkatkan devisa Negara apabila produk dari kredit yang dibiayai

untuk keperluan ekspor, dan membuka kesempatan kerja bila kredit yang

diberikan digunakan untuk membuka usaha baru.

Fungsi kredit secara luas sebagaimana yang dikemukakan oleh Kasmir

(2008:101) serta Vetihzal dan Andria (2007:8) yaitu :

a. Untuk meningkatkan daya guna uang

b. Untuk meningkatkan peredaran dan lalu lintas uang c. Untuk meningkatkan daya guna barang

e. Sebagai stabilitas ekonomi

f. Untuk meningkatkan kegairahan berusaha

g. Untuk meningkatkan pemerataan pendapatan nasional h. Untuk meningkatkan hubungan internasional

3. Jenis-Jenis Kredit

Secara umum jenis-jenis kredit yang disalurkan oleh bank dapat dilihat

dari berbagai segi, antara lain :

A. Dilihat dari tujuan penggunaan, terdiri dari :

1) ”Kredit investasi adalah kredit yang diberikan kepada usaha-usaha

guna merehabilitasi, modernisasi, perluasan ataupun pendirian proyek

baru, misalnya pembelian mesin-mesin, bangunan dan tanah atau

pabrik ,” Veithzal dan Andria (2007:15). Kredit ini memerlukan

proses penyelesaian jangka panjang , seperti yang dikemukakan

Teguh (1996:105)

kredit investasi akan memakan proses penyelesaian jangka panjang karena proses produksi juga dalam jangka panjang, sedangkan di sisi lain harga-harga barang modal saat pengadaan cukup mahal. Oleh karena itu pelunasan harus dilakukan bertahap sesuai kemampuan perusahaan nasabah untuk menyisihkan saldo uang kasnya. Kredit ini memerlukan biaya operasional dan administrasi serta unceertainty risk yang besar.

2) Kredit Modal Kerja, yaitu kredit yang digunakan untuk meningkatkan

produksi dalam operasionalnya seperti membeli bahan baku atau

membayar gaji pegawai. Menurut Teguh (1996:105) ”kredit modal

kerja diberikan dalam jangka waktu pendek sesuai dengan siklus usaha

perpanjangan; sepanjang nasabahnya mampu memenuhi

kewajiban-kewajiban pada bank dengan baik.”

Menurut Veithzal dan Andria(2007:13), kredit modal kerja terdiri dari

beberapa kategori,yaitu:

a. KMK Ekspor

b. KMK Perdagangan Dalam Negeri

c. KMK Industri

d. KMK Perkebunan,Kehutanan dan Peternakan

e. KMK Prasarana / Jasa-Jasa

3) Kredit Konsumtif adalah kredit yang diberikan bank kepada pihak

ketiga/perorangan (termasuk karyawan sendiri) untuk keperluan

konsumsi berupa barang atau jasa dengan cara membeli, menyewa,

atau dengan cara lain.

B. Dilihat dari segi jangka waktu, terdiri dari :

1) Kredit jangka pendek, yaitu kredit yang berjangka waktu maksimum

satu tahun.

2) Kredit jangka menengah, yaitu kredit yang berjangka waktu antara 1

tahun sampai 3 tahun.

3) Kredit jangka panjang, yaitu kredit yang berjangka waktu lebih dari

tiga tahun.

C. Dilihat dari segi cara pemakaiannya, terdiri dari :

1) Kredit rekening koran, yaitu debitur menerima seluruh kreditnya yang

cek maupun giro, dengan penarikan cek/giro maka si debitur (nasabah)

dapat menarik dana pinjamannya. Debitur bebas menarik ataupun

menyetor melalui rekening koran yang bersangkutan selama kredit

tersebut berjalan.

2) Revolving kredit, yaitu sistem penarikan kreditnya sama dengan cara

rekening koran bebas dengan masa penggunaannya 1 tahun, namun

sistemnya berbeda dengan syarat pada akhir triwulan pertama saldo

pinjaman harus menunjukkan sisa nol pada awal triwulan kedua,

nasabah dapat melakukan penarikan secara bebas selama triwulan

kedua dan pada akhir triwulan kedua sisa hutang harus kembali nol.

3) Term loan, yaitu hampir sama dengan kredit rekening koran bebas,

hanya dari sisi penggunaan pemakaian kredit sangat fleksibel, dimana

nasabah bebas mempergunakan dana tersebut untuk keperluan apa

saja.

D. Dilihat dari segi jaminan, terdiri dari :

1) Kredit dengan jaminan, yaitu kredit yang diberikan dengan suatu

jaminan berupa barang berwujud, tidak berwujud atau jaminan orang.

2) Kredit tanpa jaminan, yaitu kredit yang diberikan tanpa jaminan

barang atau orang tertentu, tetapi diberikan dengan melihat prospek

usaha, karakter serta loyalitas atau nama baik calon nasabah selama

berhubungan dengan bank atau pihak lain.

1) Kredit dengan penarikan sekaligus, yaitu kredit yang diperoleh/ditarik

nasabah sesuai dengan permohonan kredit yang diajukan secara

keseluruhan tanpa ada penundaan pencairan dana pinjaman.

2) Kredit dengan penarikan bertahap, yaitu kredit yang diperoleh/ditarik

nasabah, dimana pencairan dananya dilakukan secara berkala oleh

pihak bank.

F. Dilihat dari segi sifat pelunasannya, terdiri dari :

1) Kredit yang pelunasannya dengan angsuran, yaitu kredit yang

diperoleh debitur dapat dicicil dalam pelunasannya sesuai dengan

ketentuan dan ikatan kerjasama yang telah disepakati oleh bank dengan

debitur.

2) Kredit yang pelunasannya tanpa angsuran, yaitu pembayaran secara

keseluruhan terhadap kredit yang diperoleh debitur tanpa adanya

cicilan, dimana dalam pelunasan kredit tersebut harus terdapat bunga

pinjaman sesuai dengan kesepakatan.

G. Dilihat dari segi sektor usaha, terdiri dari :

1) Kredit pertanian

2) Kredit peternakan

3) Kredit industri

4) Kredit pertambangan

5) Kredit pendidikan

6) Kredit profesi

8) Dan sektor-sektor lainnya

Dalam penyaluran kredit, pihak perbankan dan pihak debitur harus

menjalin hubungan baik agar segala proses yang akan dilaksanakan dapat

berjalan lancar. Dalam hal inilah peran account officer diperlukan sebagai

point of contract antar bank dengan pihak customer yang memelihara

hubungan dengan nasabah dan wajib memonitor seluruh kegiatan nasaabah

secara terus menerus.

Perbankan harus teliti dalam memberikan fasilitas kepada nasabah.

Pertimbangan pemberian fasilitas kepada nasabah harus dipandang secara

menyeluruh atas kebutuhannya, baik keperluan cash loan maupun non-cash

loan dalam suatu periode tahunan.

4. Aspek Penilaian Kredit

Ada beberapa aspek yang diperlukan perbankan sebagai bahan

pertimbangan dalam penyaluran kredit,yaitu :

1) Aspek yuridis,

2) Aspek pemasaran,

3) Aspek manajemen dan organisasi,

4) Aspek teknis,

5) Aspek keuangan

Penelitian ini lebih berfokus pada penilaian aspek keuangan. Penilaian ini

variabel yang diperkirakan berpengaruh terhadap penyaluran kredit,yaitu:

a. DTAR (Debt to Total Assets Ratio)

menggunakan utang dari luar untuk membiayai operasi maupun ekspansi

dirinya. Leverage sering diartikan sebagai pendongkrak kinerja perusahaan

dan identik dengan utang. Melalui rasio ini juga dapat dilakukan

pengukuran persentase dana yang disediakan kreditur terhadap total asset

perusahaan. Perhitungan rasio dilakukan dengan cara membandingkan

total kewajiban dengan total aktiva. Rumusnya sebagai berikut:

Debt to Total Assets Ratio = Total kewajiban X 100%

Total aktiva

Semakin besar rasio ini, berarti semakin besar peranan dana dari luar untuk

membelanjai aktiva dan semakiin besar risiko kreditor.

b. QR (Quick Ratio)

Rasio ini hampir sama dengan Current Ratio, namun perbedaannya terletak

pada jumlah aktiva lancar yang digunakan. Menurut Salam dan Wahyudi

(2003:4.4) “ Quick Ratio hanya mempertimbangkan asset yang mudah atau

cepat menjadi uang kas untuk melihat kemampuan perusahaan melunasi

kewajibannya.” Pendapat ini juga senada dengan pendapat Veithzal dan

Andria (2006:350) bahwa “Quick Ratio menunjukan berapa rupiah dari

aktiva lancar yang segera dapat dicairkan untuk membiayai setiap rupiah

utang jangka pendek tanpa menunggu pencairan persediaan.”

Rumusnya yaitu:

Quick Ratio = Total aktiva lancar – Persediaan X100%

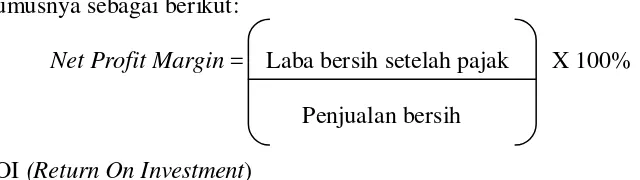

c. NPM (Net Profit Margin)

Menurut Veithzal dan Andria (2006:354), “ Rasio ini menunjukan

persentase laba bersih terhadap penjualan bersih. Laba bersih adalah laba

operasi bersih (ditambah) dikurangi (pendapatan) beban di luar operasi

dikurangi dengan pajak penghasilan badan untuk periode tersebut.”

Rumusnya sebagai berikut:

Net Profit Margin = Laba bersih setelah pajak X 100%

Penjualan bersih

d. ROI (Return On Investment)

Rasio ini menggambarkan kemampuan perusahaan untuk menghasilkan

laba dari hasil investasi yang dilakukan.Rasio ini menunjukan persentase

laba bersih yang dinyatakan dari total aktiva. Rumusnya sebagai berikut :

Return On Investment = Penjualan bersih X NPM

Total Aktiva

B. Tinjauan Peneliti Terdahulu

Penelitian yang dilaksanakan ini merujuk pada penelitian yang telah

dilakukan sebelumnya, antara lain:

Tabel 2.1

Tinjauan Peneliti Terdahulu

Friska Yuanaria (2007)

Pengaruh Analisis Laporan Keuangan Debitur Sebagai Dasar Pengambilan

Keputusan Pemberian Kredit Modal Kerja (KMK) Jangka Pendek Pada PT. Bank

CR secara parsial tidak berpengaruh terhadap pemberian kredit, ITO secara parsial berpengaruh terhadap pemberian kredit, DER secara parsial tidak

berpengaruh terhadap pemberian kredit, PMR secara parsial berpengaruh terhadap pemberian kredit, Return on investment secara parsial tidak berpengaruh terhadap pemberian kredit. Variabel CR, ITO, DER, PMR, ROI bunga riil, laju inflasi

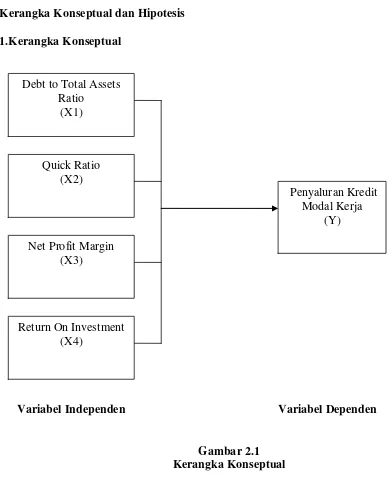

C. Kerangka Konseptual dan Hipotesis 1.Kerangka Konseptual

Variabel Independen Variabel Dependen

Gambar 2.1 Kerangka Konseptual

Debt to Total Asset Ratio digunakan untuk melihat seberapa besar total

aktiva perusahaan yang didanai oleh utang/pinjaman dari pihak lain. Melalui

rasio ini, bank dapat menilai salah satu aspek penilaian 5C’s yaitu Capital

yang dimiliki oleh calon debitur. Penilaian atas besarnya modal sendiri

merupakan hal yang penting mengingat kredit bank hanya sebagai tambahan Penyaluran Kredit

Modal Kerja (Y) Debt to Total Assets

Ratio (X1)

Quick Ratio (X2)

Net Profit Margin (X3)

pembiayaan dan bukan untuk membiayai seluruh modal yang diperlukan.

Menurut Hessel (2003:44) ”dalam praktik saat ini, bank jarang sekali

memberikan kredit untuk membiayai seluruh dana yang diperlukan nasabah.

Nasabah wajib menyediakan modal sendiri, sedangkan kekurangannya dapat

dibiayai dengan kredit bank.”

Quick Ratio menunjukan likuiditas perusahaan yang diukur menggunakan

unsur-unsur aktiva lancar yang likuid. Melalui penilaian rasio ini, akan

menambah keyakinan bank kepada calon debitur untuk pembayaran kembali

kreditnya.

Net Profit Margin dan Return On Investment merupakan rasio

profitabilitas calon debitur. Melalui rasio ini, bank dapat memperoleh

keyakinan bahwa calon debitur telah memenuhi salah satu aspek penilaian

5C’s yaitu Capacity. Seperti yang dikemukakan Veithzal dan Andrea

(2007:291) bahwa “capacity adalah kemampuan yang dimiliki calon nasabah

dalam menjalankan usahanya guna memperoleh laba yang diharapkan.

Kegunaan dari penilaian ini untuk mengukur sejauh mana calon nasabah

mampu untuk mengembalikan atau melunasi utang-utangnya secara tepat

waktu dari usaha yang diperolehnya.”

2. Hipotesis Penelitian

Hipotesis pada penelitian ini ialah:

Debt to Total Asset Ratio (DTAR), Quick Ratio (QR), Net Profit Margin

(NPM), Return On Investment (ROI) berpengaruh terhadap penyaluran kredit

BAB III

METODE PENELITIAN

Metode penelitian merupakan cara yang sistematis dan obyektif untuk

mengumpulkan data. Menurut Erlina dan Sri (2007 : 2), “Metode penelitian memberikan pengetahuan dan keterampilan yang diperlukan untuk mengatasi

masalah serta menghadapi tantangan lingkungan di mana pengambilan keputusan

harus dilakukan secara cepat.”

Dalam penyusunan skripsi ini, penulis menggunakan metode penelitian

sebagai berikut :

A. Desain Penelitian

Penelitian yang dilakukan adalah desain kausal, yaitu untuk menganalisis

hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana

suatu variabel mempengaruhi variabel lainnya (Umar, 2003:30).

B. Populasi Dan Sampel Penelitian

Populasi penelitian ini adalah perusahaan-perusahaan yang mengajukan

permohonan kredit modal kerja ke PT. BNI (Persero) Tbk. Cabang Sutomo dan

disetujui pada tahun 2007 sampai dengan 2008.

Dalam penelitian ini, penulis menggunakan teknik pengambilan sampel

dengan cara “purposive sampling”, yaitu penentuan sampel dengan pertimbangan

tertentu. (Sugiyono, 2004 : 78).

Beberapa kriteria/pertimbangan yang diambil untuk dijadikan sampel

a) Debitur yang diteliti adalah debitur yang menerima pinjaman Kredit

Modal Kerja (KMK) jangka pendek dengan batas Rp. 500.000.000,00

hingga Rp 1.000.000.000,00

b) Debitur tersebut masih menerima pinjaman kredit modal kerja dari PT.

BNI (Persero) Tbk cabang Sutomo, Medan pada tahun 2007 dan 2008.

c) Usaha debitur bergerak di bidang dagang dan manufaktur.

d) Usaha debitur masih tetap berjalan dan masih melakukan pembayaran

kredit hingga akhir 2008.

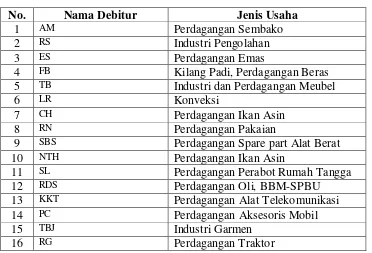

Berdasarkan kriteria diatas, sampel yang dapat diambil sebanyak 16

debitur selama tahun 2007 dan 2008 , yaitu:

Tabel 3.1

Daftar Sampel Penelitian

No. Nama Debitur Jenis Usaha

1 AM Perdagangan Sembako

2 RS Industri Pengolahan

3 ES Perdagangan Emas

4 FB Kilang Padi, Perdagangan Beras

5 TB Industri dan Perdagangan Meubel

6 LR Konveksi

7 CH Perdagangan Ikan Asin

8 RN Perdagangan Pakaian

9 SBS Perdagangan Spare part Alat Berat

10 NTH Perdagangan Ikan Asin

11 SL Perdagangan Perabot Rumah Tangga

12 RDS Perdagangan Oli, BBM-SPBU

13 KKT Perdagangan Alat Telekomunikasi

14 PC Perdagangan Aksesoris Mobil

15 TBJ Industri Garmen

16 RG Perdagangan Traktor

C. Jenis Data

Jenis data yang digunakan dalam penelitian ini merupakan data yang

bersifat kuantitatif yang bersumber dari data sekunder yang berupa rasio keuangan

debitur untuk dua tahun terakhir.

Penelitian ini menggunakan data time series dan cross section. Data time

series atau disebut juga data deret waktu merupakan sekumpulan data dari suatu

fenomena tertentu yang didapat dalam beberapa interval waktu tertentu, misalnya

dalam waktu mingguan, bulanan, atau tahunan. Sedangkan data cross section atau

sering disebut data satu waktu merupakan sekumpulan data suatu fenomena

tertentu dalam satu kurun waktu (Umar:2003).

D. Teknik Pengumpulan Data

Pengumpulan data pada penelitian ini dilakukan dengan teknik

dokumentasi, yakni peneliti mengumpulkan data sekunder yang diperoleh dari

PT.BNI (Persero) Tbk. Medan

E. Defenisi dan Pengukuran Variabel

Variabel penelitian ini pada dasarnya adalah segala sesuatu hal yang

berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga

diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya

(Jogiyanto, 2004: 31).

Seperti juga yang diungkapkan Jogiyanto (2004:62),”definisi operasional

diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalisasikan

dalam riset”.

Berikut ini tabel yang menyajikan definisi operasional dan pengukuran

variabel-variabel yang digunakan dalam penelitian:

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel

Jenis

Aktiva Lancar – Persediaan

Return On laba dari hasil investasi yang

Jumlah kredit yang diberikan Rasio

Debt to Total Assets Ratio memberikan gambaran tentang seberapa besar

aktiva perusahaan dibiayai oleh utang. Semakin besar rasio ini, bararti semakin

besar peranan dana dari luar perusahaan untuk membelanjai aktiva dan semakin

besar risiko kreditur (Veithzal dan Andria, 2007:352).

Quick Ratio mendeskripsikan kemampuan perusahaan melunasi kewajiban

jangka pendek yang jatuh tempo dengan menggunakan aktiva lancar tanpa

menunggu pencairan persediaan. Dalam praktik, standar likuiditas yang baik 2:1,

tapi tidak mutlak (Kasmir, 2008:32).

Net Profit Margin dan Return On Investment mewakili kemampuan

perusahaan dalam menghasilkan laba yang diharapkan. Lazimnya, semakin besar

kedua rasio ini, pihak perbankan semakin yakin untuk memberikan pinjaman

kredit.

F Metode Analisis Data

Dalam penelitian ini, data dianalisis statistik dengan menggunakan

program SPSS 16,0. Pengujian hipotesis pada penelitian ini dilakukan setelah

1. Pengujian Asumsi Klasik a. Uji Normalitas Data

Pengujian tahap awal yang dilakukan dalam metode penelitian analisis data.

Melalui pengujian ini, dapat diambil tindak lanjut untuk menggunakan

statistik parametrik atau tidak. Menurut Erlina dan Sri (2007:103) ”tujuan uji

normalitas adalah ingin mengetahui apakah dalam model regresi variabel

pengganggu atau residual memiliki distribusi normal. Pengujian inidiperlukan

karena untuk melakukan uji t dan F mengasumsikan bahwa nilai residual

mengikuti distribusi normal.”

b. Uji Multikolineritas

Multikolineritas adalah situasi adanya korelasi variabel-variabel independen

antara yang satu dengan lainnya (Erlina dan Sri, 2007:107).Jika tejadi korelasi

sempurna diantara ariabel bebas, maka konsekuensinya adalah (1)

koefisien-koefisien regresi menjadi tidak dapat ditaksir. (2) nilai standar error setiap

koefisien regresi menjadi tidak terhingga. Pengujian ini bermaksud untuk

menguji apakah pada model regresi ditemukan adanya korelasi antar variabel

independen. Jika terjadi korelasi, maka dinamakan terdapat problem

multikolinearitas.

b. Uji Heterokedastisitas

Salah satu syarat lain atas regresi linear adalah bahwa tidak terjadi adanya

heterokedastisitas, tentu yang diharapkan adalah terjadinya homokedastisitas.

Menguji apakah dalam sebuah model regresi telah terjadi ketidaksamaan

bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan

variabel dar residual suatu pengamatan ke pengamatan lain. Jika residual dari

suatu pengamatan ke pengamatan lain tetap,maka disebut homokedastisitas.

Namun jika berbeda disebut heterokedasitas (Erlina dan Sri, 2007:108)

c. Uji Autokorelasi

Pada data time series sering ditemukan adanya masalah autokorelasi.

Menurut Erlina dan Sri (2007:109), “uji ini bertujuan untuk melihat apakah

dalam suau model regresi linier ada korelasi antara kesalahan pengganggu

pada periode t dengan kesalahan pada periode t-1.”

2. Pengujian Hipotesis

Uji t dilakukan untuk mengetahui masing-masing pengaruh variabel bebas

terhadap variabel terikat atau dapat dikatakan bahwa uji ini bertujuan untuk

mengetahui pengaruh variabel dependen dan variabel independen secara

parsial.

Uji F dilakukan untuk mengetahui pengaruh semua variabel independen secara

simultan terhadap variabel dependen dengan menggunakan analisis regresi

berganda.Menurut Sugiyono (2006:250) “analisis regresi ganda digunakan

oleh peneliti bila peneliti bermaksud meramalkan bagaimana keadaan (naik

turunnya) variabel dependen (kriterium), bila dua atau lebih variabel

independen sebagai prediktor dimanipulasi (dinaik-turunkan nilainya).”

Model persamaan regresi ini adalah

Keterangan :

Y = Penyaluran Kredit Modal Kerja

X1 = Debt to Total Assets Ratio (DTAR)

X2 = Quick Ratio (QR)

X3 = Net Profit Margin (NPM)

X4 = Return On Investment (ROI)

α = Konstanta

β1, β2, β3, β4 = Koefisien regresi yang menunjukkan angka peningkatan

atau penurunan variabel dependen berdasarkan pada variabel

independen

BAB IV

HASIL PENELITIAN

A. Gambaran Umum PT.BNI (Persero) Tbk. 1.Sejarah Berdirinya PT.BNI (Persero) Tbk.

Berdiri pada 5 Juli 1946, BNI yang dikenal sebagai Bank Negara

Indonesia merupakan bank pertama yang didirikan oleh pemerintah Indonesia.

Bank Negara Indonesia mulai mengedarkan alat pembayaran resmi pertama yang

dikeluarkan oleh pemerintah Indonesia yaitu ORI (Oeang Republik Indonesia)

pada malam menjelang 30 Oktober 1946, hanya beberapa bulan sejak

pembentukannya. Hingga kini tanggal tersebut diperingati sebagai Hari Keuangan

Nasional, sementara pendiriannya pada tanggal 5 Juli ditetapkan sebagai Hari

Bank Nasional.

Menyusul penunjukan De Javasche Bank yang merupakan warisan

pemerintah Belanda sebagai Bank Sentral pada tahun 1949, pemerintah

membatasi peran Bank Negara Indonesia sebagai bank sirkulasi atau bank sentral.

Bank Negara Indonesia ditetapkan sebagai bank pembangunan lalu diberikan hak

bertindak sebagai bank devisa dengan akses langsung untuk transaksi luar negeri.

Sehubungan dengan penanaman modal pada tahun 1955, status BNI

diubah menjadi bank umum dengan penetapan secara yuridis melalui

Undang-Undang Darurat No.2 tahun 1955. Perubahan ini melandasi pelayanan yang lebih

baik dan luas bagi sektor usaha nasional. Pada tahun ini juga, BNI membuka

Setelah sempat mengalami penggabungan dengan beberapa bank umum

lainnya dalam wadah Bank Tunggal, tahun 1968 fungsi dan nama perbankan

dikemballikan seperti semula. Status Bank Negara Indonesia beralih menjadi bank

komersial milik pemerintah. Sejalan dengan keputusan penggunaan tahun

pendirian sebagai bagian dari identitas perusahaan, nama Bank Negara Indonesia

1946 resmi digunakan mulai tahun 1968. Perubahan ini menjadikan Bank Negara

Indonesia lebih dikenal luas sebagai ’BNI 46’.

Menandai tekad Bank Negara Indonesia 1946 untuk tampil dengan sikap

dan citra baru sesuai dengan cita-citanya yang ingin mendunia dan menjawab

tantangan globalisasi, Bank mengganti lambang identitas perusahaan dengan logo

’Bahtera Berlayar’ serta memperkenalkan nama panggilan singkat ’Bank BNI’.

Perubahan ini dilakukan pada tahun 1988.

Sejak dikeluarkannya Undang-Undang No. 7 tahun 1992 membuka

peluang bagi bank-bank pemerintah untuk berubah menjadi perusahaan Perseroan.

Dengan perubahan status hukum ini, nama BNI berubah menjadi PT. BNI

(Persero).

Sementara itu, keputusan Bank BNI untuk menjadi perusahaan publik

diwujudkan melalui penawaran saham perdana di pasar modal tahun 1996. bank

BNI merupakan bank pemerintah pertama di Indonesia yang mencatatkan

sahamnya di Bursa Efek Jakarta dan Bursa Efek Surabaya. Selanjutya nama Bank

BNI mendapat tambahan menjadi ’PT. BNI (Persero) Tbk.’ yang menandakan

Pada tahun 1999, Bank BNI memperoleh tambahan modal sebesar Rp 81,2

triliun melalui program rekapitalisasi perbankan yang dicanangkan pemerintah

pasca krisis ekonomi. Pada tahun yang sama, bank BNI memperoleh sertifikat

ISO 9002 sebagai pengakuan standar kualitas yang meliputi proses kredit standar

melalui Unit Pemrosesan Bersama (UPB). Kemampuan BNI untuk beradaptasi

terhadap perubahan dan kemajuan lingkungan, sosial budaya, dan teknologi

dicerminkan melalui penyempurnaan identitas perusahaan yang berkelanjutan dari

masa ke masa. Hal ini juga menegaskan dedikasi dan komitmen BNI terhadap

perbaikan kualitas kinerja secara terus menerus.

Pasca program rekapitalisasi, Bank BNI melakukan restrukturisasi

operasional secara menyeluruh. Bank BNI mulai menerapkan praktik perbankan

penuh kehati-hatian (Prudent Banking) dan tata kelola perusahaan yang baik

(good coorporate governance).

Pada tahun 2003, identitas perusahaan yang diperbaharui mulai digunakan

untuk menggambarkan prospek masa depan yang lebih baik, setelah keberhasilan

mengarungi masa-masa sulit. Sebutan ’Bank BNI’ disingkat menjadi ’BNI’,

sedangkan tahun pendirian ’46’ digunkan dalam logo perusahaan untuk

meneguhkan kebanggaan sebgai bank nasional pertama yang lahir pada era

Negara Kesatuan Republik Indonesia

2. Pendayagunaan Kredit Pada PT. BNI (Persero) Tbk.

Keberagaman ekonomi Indonesia memberikan banyak peluang bagi

pertumbuhan usaha komersial dan sektor Usaha Kecil Menengah (UKM). Faktor

daya beli masyarakat serta dinamika jiwa wirausaha mendorong meningkatnya

kebutuhan kredit untuk membuka usaha baru maupun mengembangkan bisnis

yang telah ada. BNI memainkan peran penting dalam proses ini.

Perlambatan ekonomi pada tahun 2008 akibat krisis global yang melanda

dunia, telah mempengaruhi kinerja ekspor Indonesia dan sektor industri berbasis

ekspor. Di lain pihak, pasar domestik nampaknya tidak terlalu terpengaruh.

Sekalipun demikian, BNI mengambil langkah-langkah antisipasi untuk

mengurangi potensi risiko dengan membatasi penyaluran kredit baru dan

melakukan seleksi lebih ketat pada aplikasi kredit yang masuk.

Untuk menjaga kondisi kualitas aset BNI, para staf di kantor-kantor

cabang dan sentra-sentra kredit telah mendapatkan penjelasan lengkap mengenai

perkembangan krisis dan implikasinya, serta mengenai berbagai kebijakan kredit

dan arahan strategis baru yang diambil oleh BNI untuk dapat bertahan di masa

krisis seperti ini. Divisi Usaha Kecil dan Menengah juga terus melakukan

pengembangan keterampilan karyawan dan pelatihan kepemimpinan dalam

menghadapi tuntutan lingkungan usaha yang berat pada tahun 2008.

Pada tahun 2007, kredit ke sektor Usaha Kecil Menengah meningkat

25,8% menjadi Rp 47,9 triliun, dari Rp 38,1 triliun. Kontribusi kredit UKM

mencapai 43% dari total kredit BNI pada tahun 2008, relatif sama dengan kondisi

peningkatan kredit tersebar secara proporsional pada beberapa sektor yang

mencerminkan distribusi kredit pada tahun 2007, dengan konsentrasi kredit pada

sektor perdagangan, hotel dan restoran serta sektor manufaktur. Meskipun

distribusi portofolio kredit tersebut belum optimal, namun titik berat persetujuan

kredit adalah pertimbangan dari sisi kondisi pasar, kelayakan usaha dan prospek

usaha ke depan.

Pada tahun 2008, BNI menambah jumlah pencadangan kerugian NPL

untuk mengantisipasi dampak dari krisis. Namun demikian, BNI ternyata berhasil

menekan tingkat NPL pada tahun 2008, yaitu untuk kredit usaha kecil dari 7,8%

menjadi 3,8% dan untuk kredit usaha menengah dari 12,4% menjadi 8,6%.

Prestasi ini berhasil dicapai antara lain melalui desentralisasi penanganan NPL ke

unit-unit Sentra Kredit Kecil dan Menengah.

Untuk memenuhi kebutuhan debitur UKM, BNI telah mengembankan

beragam produk pembiayaan:

a. BNI Kredit Usaha Rakyat yang diluncurkan pada Desember 2007

untuk mendukung program Pemerintah dalampenyediaan fasilitas

kredit kepada usaha kecil yang prospektif namun belum layak

dibiayai bank.

b. BNI Wirausaha yang diluncurkan tahun 2007 dan terbukti sukses

mendukung pengembangan usaha di sektor-sektoryang memiliki

c. Kredit kepada Lembaga Keuangan yang merupakan fasilitas kredit

kepada lembaga keuangan, bank perkreditan rakyat atau koperasi

untuk didistribusikan lebih lanjut ke debitur.

d. Kredit kepada Koperasi Primer untuk Anggota (KKPA) merupakan

kredit investasi atau kredit modal kerja kepada koperasi kecil yang

memberikan fasilitas pembiayaan pengembangan usaha produktif

dari para anggotanya.

e. Kredit Kelayakan Usaha merupakan fasilitas kredit bagi wirausaha

skala kecil yang ingin mengembangkan usaha.

f. Two Step Loan merupakan fasilitas kredit penerusan dari

Pemerintah (Departemen Keuangan) menggunakan dana yang

diterima dari lembaga internasional (ADB, KFW, JBIC).

Sumber : Annual Report BNI 2008

3. Prosedur Pelaksanaan Pemberian Kredit Pada PT. BNI (Persero) Tbk.

Prosedur pemberian kredit adalah suatu tahapan proses pemberian kredit,

yang dimulai dari permohonan kredit yang diajukan oleh calon debitur,

pengumpulan data dan verifikasi, tahap analisis kredit, persetujuan kredit,

perikatan kredit, perikatan jaminan kredit, kemudian pencairan kredit.

Proses pemberian kredit dilaksanakan sesuai dengan tahapan yang ada

sehingga dapat diputuskan dengan tepat waktu dengan mempertimbangkan

Prosedur pelaksanaan pemberian kredit standar cabang tidak ada

perbedaannya dengan prosedur yang berlaku pada kantor pusat. Berikut ini

diuraikan secara garis besar prosedur pelaksanaan pemberian kredit tunai :

a. Tahap Permohonan Kredit

1) Tahap ini didahului dengan calon debitur menghubungi Bank untuk

mendapatkan informasi mengenai persyaratan mendapatkan kredit.

2) Analis kredit menjelaskan secara singkat mengenai fasilitas kredit yang

ditawarkan oleh BNI serta persyaratan-persyaratan yang harus dipenuhi

sesuai dengan ketentuan bank. Dokumen-dokumen yang harus

disertakan calon debitur yaitu :

a) Foto copy KTP pemohon/pemilik jaminan.

b) Akta pendirian/Anggaran Dasar dan pendiriannya.

c) Pengesahan/legalitas

d) Surat Ijin Usaha (SIUP) dan Surat Ijin Tempat Usaha (SITU).

e) Susunan pemegang saham.

f) Susunan pengurus/Direksi

g) Bukti kepemilikan barang jaminan (agunan) yang mempunyai nilai

yuridis dan ekonomis.

h) Laporan Keuangan 2 tahun terakhir dan yang terkini serta proyeksi

keuangan.

3) Analis kredit akan melakukan evaluasi awal dari data yang diperoleh dan

menetapkan kesimpulan apakah permohonan kredit tersebut layak

b. Tahap Pengumpulan Data dan Verifikasi

1) Analis kredit akan menindaklanjuti disposisi dokumen permohonan

kredit dari Kasi Kredit dengan menyiapkan rencana kunjungan ke calon

debitur, untuk mengumpulkan sebanyak mungkin informasi yang

dibutuhkan, dan juga diupayakan untuk melakukan kunjungan dadakan.

2) Analis kredit akan melakukan verifikasi data dan informasi secara

umum, seperti :

a) Melakukan pemeriksaan setempat (pemeriksaan fisik) seperti : kas

bank, harta tetap, piutang, hutang, persediaan fasilitas produksi,

proyeksi, tempat penjualan/penyimpanan, dan lain-lain.

b) Memeriksa jenis usaha dari calon debitur, apakah telah sesuai dengan

kebijakan kredit BNI mengenai bidang usaha yang boleh diberikan

fasilitas kredit.

c) Konfirmasi kepada pihak ketiga seperti : perbankan dan lembaga

keuangan lainnya, instansi/departemen pemerintah maupun lainnya,

asosiasi dimana calon debitur bergabung, dan sebagainya.

d) Checking kepada konsumen/client, distributor dan pesaing seperti :

stock, volume pembelian, syarat pembelian, waktu penyerahan,

jumlah utang dan hal-hal lainnya yang signifikan dengan permohonan

kredit tersebut.

3) Analis kredit mempelajari jenis-jenis jaminan dan nilainya yang hendak

diserahkan sebagai agunan, kemudian melakukan wawancara dan

4) Analis kredit melakukan diskusi dengan calon debitur mengenai tujuan

permohonan kredit yang diminta, suku bunga, jangka waktu, provisi,

jenis claim/asuransi dan kondisi lainnya.

c. Tahap Analisis Kredit

1) Analis kredit melakukan analisis atas calon debitur secara umum

menyangkut prinsip 5 C dan 7 aspek analisis kredit. Prisip 5 C

(Character, Capital, Capacity, Collateral, Condition of Economy),

sedangkan 7 aspek analisis kredit terdiri dari :

a) Aspek hukum

b) Aspek manajemen

c) Aspek keuangan

d) Aspek teknis

e) Aspek pemasaran

f) Aspek jaminan

g) Aspek sosial ekonomi dan lingkungan.

2) Menyusun proyeksi anggaran kas/simulasi jadwal angsuran kredit untuk

menentukan jumlah kredit, schedule penarikan/pelunasan kredit/jangka

waktu kredit, jumlah angsuran dan sebagainya.

3) Lakukan penelaahan terhadap tujuan penggunaan kredit, jangka waktu

dan kapan dibutuhkan.

4) Lakukan penelaahan terhadap penggunaan pinjaman-pinjaman lain,

kewajiban kontijensi yang dapat mempengaruhi tingkat pengembalian

5) Lakukan analisis terhadap proyeksi dan asumsi yang digunakan selama

jangka waktu kredit tersebut.

6) Lakukan penelaahan serta penilaian terhadap jenis dan nilai jaminan

yang diserahkan juga bentuk jenis dan nilai jaminan yang layak untuk

plafond kredit yang diusulkan dan dituangkan dalam Form Taksasi

Penilaian Agunan.

7) Menguraikan hasil analisa-analisa di atas pada Memorandum

Pembahasan Kredit.

8) Merumuskan kesimpulan dan saran atas hasil analisa pembahasan kredit

yang meliputi :

a) Plafond

b) Jangka waktu kredit

c) Suku bunga

d) Provisi biaya

e) Syarat-syarat lainnya, seperti :

1. Bentuk pengikatan jaminan

2. Biaya administrasi

3. Penutupan asuransi

4. Syarat pembayaran kembali untuk kredit yang melebihi 1 tahun

5. Tingkat bunga yang akan dibebankan.

d. Tahap Persetujuan Kredit

Kelompok pemutus kredit membuat tanggapan atas permohonan kredit

tersebut pada lembar Tanggapan Anggota Kelompok Pemutus Kredit

(TKPK) dan menanda tanganinya untuk menghasilkan suatu keputusan

kredit.

Pendapat/komentar anggota dari masing-masing Anggota Kelompok

Pemutus Kredit (KPK) atas pemberian suatu keputusan kredit, hanya

diberikan apabila ada faktor penunjang lain terhadap keputusannya, yang

belum diungkapkan oleh Anggota Kelompok Pemutus Kredit (KPK) di

bawahnya.

a) Pendapat/komentar tersebut merupakan bagian yang tak terpisahkan

dari dokumen MPK.

b) Setiap pertanyaan yang timbul dari seorang pejabat pemutus harus

terlebih dahulu memperoleh jawaban yang tuntas, sebelum advis kredit

tersebut diteruskan kepada pejabat pemutus berikutnya.

2) Sirkulasi PAK

Sirkulasi Perangkat Aplikasi Kredit (PAK) yaitu jalur penyampaian

PAK kepada Anggota Kelompok Pemutus Kredit (KPK) dan kembali

sesuai dengan jalur yang sama.

a) Penyampaian PAK kepada anggota Kelompok Pemutus Kredit

(KPK) yaitu mulai dari analis kredit terus sampai kepada tingkat

pemutus yang tertinggi dan kembali lagi ke analis kredit melalui

jalur yang sama. Masing-masing anggota Kelompok Pemutus

pertimbangannya masing-masing terhadap permohonan kredit

tersebut.

b) Penyampaian PAK kepada Anggota Kelompok Pemutus Kredit

(KPK) dipantau melalui pengawasan sirkulasi PAK yang telah

dituangkan dalam MPK. Memorandum Pengusulan Kredit (MPK)

merupakan hasil analisa kredit dan hasil tanya jawab/diskusi yang

merupakan masukan yang penting selain kemampuan dan

pengalaman yang sangat berperan. Keputusan persetujuan kredit

ditetapkan pada tingkat kantor cabang (Kelompok Pemutus

Kredit), dengan catatan persetujuan kredit diputuskan melalui

Kelompok Pemutus Kredit (KPK), berdasarkan kewenangan yang

telah ditentukan.

e. Tahap Perikatan Kredit

1) Pelaksana administrasi kredit menerima Surat Keputusan Kredit (SKK)

dan dokumen permohonan kredit analis kredit, memeriksa kelengkapan

dokumen-dokumen permohonan kredit, membuat Surat Pemberitahuan

Persetujuan Kredit (SP2K) dan Surat Perjanjian Kredit (SPK).

2) Surat Perjanjian Kredit (SPK) diparaf dan diserahkan pada Kasi

Administrasi Kredit, kemudian diteruskan untuk para pihak atas Surat

Perjanjian Kredit.

f. Tahap Pengikatan Jaminan Kredit

1) Pelaksana administrasi kredit menerima asli surat-surat jaminan untuk

saat permohonan kredit. Kemudian asli surat-surat jaminan tersebut

diperiksa apakah telah sesuai dengan yang ditetapkan pada Surat

Keputusan Kredit (SKK) dan menyiapkan Surat Tanda Terima Jaminan.

2) Kasi administrasi kredit menerima dan memeriksa asli surat-surat

jaminan dan tanda terima jaminan, apakah telah sesuai dengan

Surat-Surat Jaminan yang diserahkan dan sesuai dalam Surat-Surat Pemberitahuan

Persetujuan Kredit (SP2K), kemudian tandatangani Surat Tanda Terima

Jaminan bila telah menyetujuinya.

3) Calon debitur dan Kasi administrasi kredit melakukan pengikatan

jaminan dengan calon debitur sesuai dengan yang ditetapkan pada Surat

Keputusan Kredit di hadapan Notaris.

g. Tahap Pencairan Kredit

1) Berdasarkan Surat Keterangan Pengikatan Notaris, Surat Perjanjian

Kredit dan Persetujuan Kredit, entry data Jaminan Kredit.

2) Apabila sudah valid maka diberi tanda Check (√) pada STTUP dan SPB.

3) Debitur menandatangani halaman belakang STTUP dan Slip

Pembebanan Biaya, kemudian diserahkan kepada Debitur.

4) Teller menyerahkan uang tersebut kepada debitur bersama dengan

STTUP dan SPB, serta memintanya.menghitung uang sekali lagi.

5) Pelaksana administrasi kredit menerima dan memeriksa hasil validasi

B, Data Penelitian

Penelitian ini menggunakan data sekunder yang diperoleh dari PT. BNI

(Persero) Tbk. Sutomo,Medan. Data yang digunakan merupakan rasio-rasio

keuangan debitur yang telah diolah oleh pihak bank selama tahun 2007 hingga

2008.

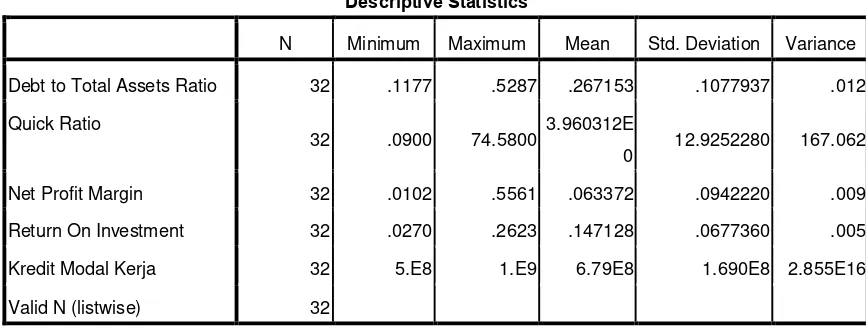

1. Statistik Deskriptif

Statistik data penelitian disajikan dalam tabel 4.1 berikut:

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Variance

Debt to Total Assets Ratio 32 .1177 .5287 .267153 .1077937 .012

Sumber : diolah dengan SPSS,2009

Tabel diatas, menjelaskan bahwa :

1. Untuk variabel DTAR, perusahaan yang mendapatkan Kredit Modal

Kerja memiliki nilai rata-rata 0,267153 dan nilai standar deviasi variabel

ini adalah sebesar 0,1077937 yang tergolong kecil sehingga data yang

digunakan mengelompok di sekitar nilai rata-rata. Sedangkan nilai

2. Untuk variabel QR, perusahaan yang mendapatkan Kredit Modal Kerja

memiliki nilai rata-ratanya 74,5800 dan nilai standar deviasi variabel ini

adalah sebesar 12,9252280 yang tergolong kecil sehingga data yang

digunakan mengelompok di sekitar nilai rata-rata, sedangkan nilai

variance 167,062. Jumlah data yang digunakan adalah sebanyak 32.

3. Untuk variabel NPM, perusahaan yang mendapatkan Kredit Modal Kerja

memiliki nilai rata-rata 0,063372 dan nilai standar deviasi variabel ini

adalah sebesar 0,0942220 yang tergolong tidak kecil sehingga data yang

digunakan tidak mengelompok di sekitar nilai rata-rata, sedangkan nilai

variance 0,009. Jumlah data yang digunakan adalah sebanyak 32.

4. Untuk variabel ROI, perusahaan yang mendapatkan Kredit Modal Kerja

memiliki nilai rata-rata 0,147128 dan standar deviasi variabel ini sebesar

0,0677360 yang tergolong kecil sehingga data yang digunakan mengelompok di sekitar nilai rata-rata, sedangkan nilai variance 0,005

Jumlah data yang digunakan adalah sebanyak 32.

5. Untuk variabel KMK yang disalurkan perbankan memiliki nilai rata-rata

679.000.000 dan standar deviasi variabel sebesar 169.000.000 dan

variance 28.550.000.000.000.000. Jumlah data yang digunakan adalah

sebanyak 32.

2. Uji Asumsi Klasik a. Normalitas

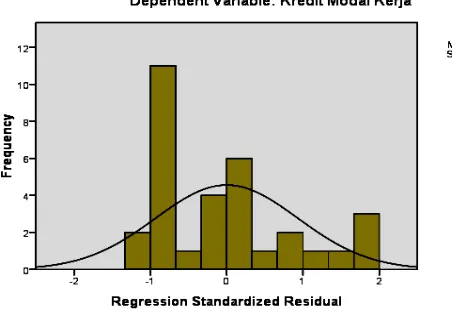

Normalitas data dapat dilihat dari grafik histogram dan normal probability

Gambar 4.1 Grafik Histogram

Sumber : diolah dengan SPSS, 2009

Melalui grafik histogram di atas dapat dilihat bahwa data dikatakan

normal karena memiliki kemiringan yang cenderung seimbang, baik dari sisi kiri

maupun kanan, dan kurva berbentuk menyerupai lonceng yang hampir sempurna

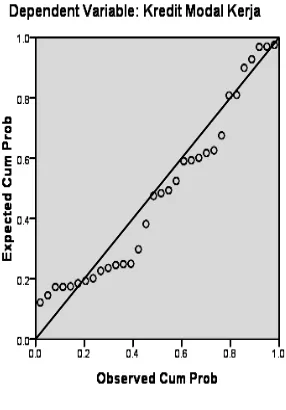

Gambar 4. 2

Normal Probability Plot

Sumber : diolah dengan SPSS, 2009

Dari grafik normal probability plot menggambarkan titik-titik yang

menyebar mendekati garis diagonal,sehingga data dikatakan normal. Hal ini yang

diungkapkan oleh Bhuono (2005:24) ”suatu variabel dikatakan normal jika

gambar distribusi dengan titik-titik data yang menyebar di sekitar garis diagonal,

dan penyebaran titik-titik data searah mengikuti garis diagonal”. Kedua grafik ini

menunjukkan bahwa normalitas data tepenuhi.

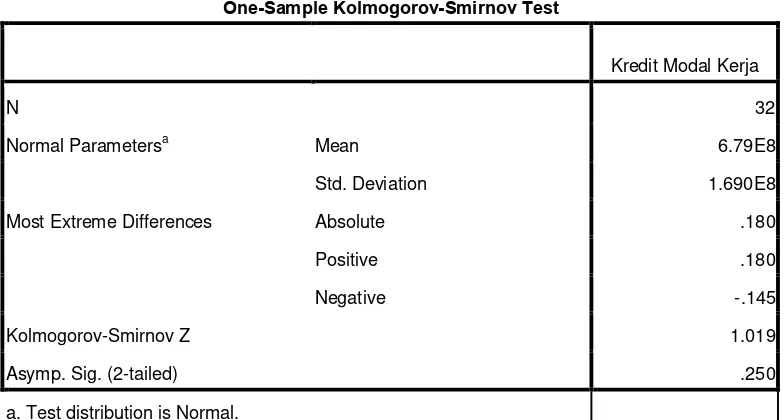

`Selain pengujian dengan grafik, normalitas data juga diuji secara statistik

dengan menggunakan uji Kolmogorov Smirnov yang terdapat pada tabel 4.2

Tabel 4.2

Uji Kolmogorov Smirnov One-Sample Kolmogorov-Smirnov Test

Kredit Modal Kerja

N 32

Normal Parametersa Mean 6.79E8

Std. Deviation 1.690E8

Most Extreme Differences Absolute .180

Positive .180

Negative -.145

Kolmogorov-Smirnov Z 1.019

Asymp. Sig. (2-tailed) .250

a. Test distribution is Normal.

Sumber : diolah dengan SPSS, 2009

Dari hasil uji Kolmogorov Smirnov, dapat dilihat bahwa p-value pada kolom

Asimp. Sig(2-tailed) memiliki nilai 0,250 nilai ini > 0,05 (level of significant). Hal

ini menunjukkan bahwa residual terdistribusi normal.

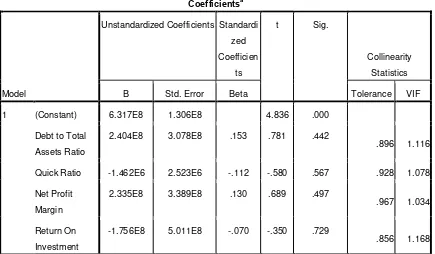

b. Multikolineritas

Uji multikolineritas dengan melihat nilai tolerance dan VIF menunjukkan

Tabel 4.3 Uji Multikolineritas

Coefficientsa

Model

Unstandardized Coefficients Standardi

zed

a. Dependent Variable: Kredit Modal

Kerja

Sumber : diolah dengan SPSS, 2009

Tabel 4.3 diatas memperlihatkan bahwa variabel DTAR memiliki nilai VIF

1,116 (<10) dan nilai Tolerance 0,896 (>0,1). Variable QR memiliki nilai

VIF 1,078 (<10) dan nilai Tolerance 0,928 (>0,1). Variable NPM memiliki

nilai VIF 1,034 (<10) dan nilai Tolerance 0,967 (>0,1), variable ROI

memiliki nilai VIF 1,169 (<10) dan nilai Tolerance 0,856 (>0,1).Hasil

tersebut menunjukkan bahwa seluruh variable terbebas dari multikolineritas

c. Heteroskedastisitas

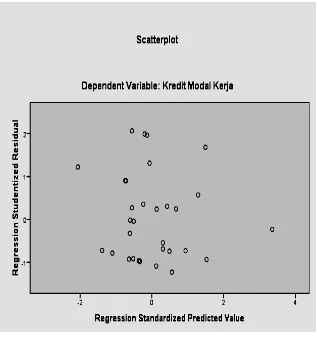

Ada tidaknya heteroskedastisitas dapat dilihat dari grafik scatterplot pada

gambar 4.4berikut ini:

Gambar 4. 3 Grafik Scatterplot

Sumber : diolah dengan SPSS, 2009

Hasil uji grafik Scatterplot menunjukkan tidak terjadinya heteroskedastisitas

pada model regresi. Hal ini terlihat dari titik-titik yang menyebar secara acak yang

mengumpul hanya di atas atau di bawah saja, dan penyebaran titik-titik data tidak

berpola.

d. Autokorelasi

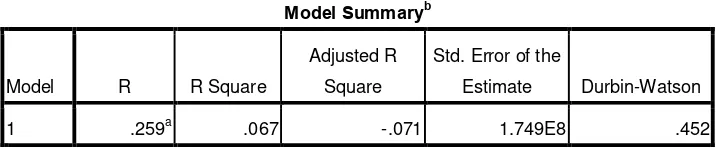

Adapun hasil uji autokorelasi dapat dilihat pada tabel 4.4 berikut ini:

Tabel 4.4 Uji Autokorelasi (1) Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .259a .067 -.071 1.749E8 .452

a. Predictors: (Constant), Return On Investment, Net Profit Margin, Quick Ratio, Debt to

Total Assets Ratio

b. Dependent Variable: Kredit Modal Kerja

Sumber : diolah dengan SPSS,2009

Dari tabel diatas, diketahui bahwa nilai DW sebesar 0,452. Nilai DW

menurut tabel dengan variabel independen 4 dan data pengamatan 32, didapat

nilai dL sebesar 1,35 dan dU sebesar 1,5.hasil uji menunjukkan bahwa nilai

dw<dl (0,452<1,35) dan dw<du (0,452<1,5) , maka terjadi autokorelasi positif.

Oleh karena itu dilakukan lag variabel terikat dan kemudian memasukkannya ke

dalam pengujian autokorelasi. Dari pengujian ini didapatkan hasil pada tabel 4.5

Tabel 4.5 Uji Autokorelasi (2) Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .835a .697 .637 1.015E8 1.600

a. Predictors: (Constant), Lag KMK, Net Profit Margin, Quick Ratio, Return On

Investment, Debt to Total Assets Ratio

b. Dependent Variable: Kredit Modal Kerja

Sumber : diolah dengan SPSS,2009

Dari tabel diatas, diketahui bahwa nilai DW sebesar 1,600. Menurut tabel,

didapat nilai dL sebesar 1,36 dan dU sebesar 1,57. Hasil uji menunjukkan bahwa

nilai dU < DW < 4-dU (1,57 < 1,600< 2,43), berarti data terletak di daerah No

Autocorelation sehingga dapat dikatakan bahwa data terbebas dari autokorelasi.

3. Pengujian Hipotesis

Hipotesis yang menguji pengaruh DTAR, QR, NPM,dan ROI secara

simultan terhadap KMK. Dengan demikian model regresi berganda yang akan

diuji adalah sebagai berikut:

Y = α + β1x1 + β2x2 + β3x3 + β3x3 + ε

Keterangan :

Y = Kredit Modal Kerja (KMK)

X1 = Debt to Total Assets Ratio (DTAR)

X3 = Net Profit Margin (NPM)

X4 = Return On Investment (ROI)

α = Konstanta

β1, β2, β3, β4 = Koefisien regresi yang menunjukkan angka peningkatan atau

penurunan variabel dependen berdasarkan pada variabel

independen

a. Dependent Variable: Kredit Modal Kerja

Sumber : diolah dengan SPSS, 2009

Persamaan regresi :

Interpretasi model :

1. Konstanta sebesar 1.102 menyatakan bahwa dengan tidak adanya

rasio-rasio keuangan berupa DTAR, QR, NPM dan ROI maka pemberian

kredit akan menurun sebesar 1,102%.

2. Koefisien regresi 6.376 menyatakan bahwa setiap perubahan 1% DTAR

akan meningkatkan pemberian kredit sebesar 6,376%.

3. Koefisien regresi 1.488 menyatakan bahwa setiap perubahan 1% QR

akan menurunkan pemberian kredit melalui kebutuhan modal kerja

debitur sebesar 1,488%.

4. Koefisien regresi 1.654 menyatakan bahwa setiap perubahan 1% NPM

akan meningkatkan pemberian kredit sebesar 1,654%.

5. Koefisien regresi 2.999 menyatakan bahwa setiap perubahan 1% ROI

akan meningkatkan pemberian kredit sebesar 2,999%.

Pengolahan data untuk menguji hipotesis memberikan hasil seperti pada tabel 4.7

berikut:

Estimate Durbin-Watson

1 .835a .697 .637 1.015E8 1.600

a. Predictors: (Constant), Lag KMK, Net Profit Margin, Quick Ratio, Return On

Investment, Debt to Total Assets Ratio

b. Dependent Variable: Kredit Modal Kerja

Tabel diatas menunujukkan bahwa korelasi yang terjadi antara DTAR,

QR, NPM, ROI sebagai variabel independen dengan KMK sebagai variabel

dependen menunjukkan hubungan yang signifikan. Hal ini terlihat dari nilai R

sebesar 0,835 atau 83,5% yang menggambarkan bahwa angka ini lebih besar dari

50%. Sedangkan R square sebesar 0,697 atau 69,7% menunjukkan bahwa variabel

independen DTAR, QR, NPM, ROI, dapat menjelaskan 69,7% perubahan KMK.

Sedangkan sisanya sebesar 30,3% dijelaskan oleh variabel lain yang tidak

dimasukkan dalam model regresi pada penelitian ini

Pengaruh DTAR, QR, NPM, ROI secara parsial terhadap KMK dapat

diketahui dari hasil uji t yang terdapat pada tabel 4.8 berikut:

Tabel 4.8 Uji Statistik t