TUGAS AKHIR

SISTEM PERHITUNGAN DAN PEMOTONGAN PAJAK

PENGHASILAN PASAL 22 ATAS PENGADAAN

BARANG PADA FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

Oleh:

WIRDA INDAYULI NST

082102135

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

KATA PENGANTAR

Puji dan syukur kepada Allah SWT atas rahmat dan ridho-Nya sehingga penulis dapat menyelesaikan studi dan menyusun Tugas Akhir yang berjudul Sistem Perhitungan dan Pemotongan Pajak Penghasilan Pasal 22 Atas Pengadaan Barang Pada Fakultas Ekonomi Universitas Sumatera Utara ini, guna memenuhi salah satu syarat untuk menyelesaikan Pendidikan Program Studi Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Pada kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si., Ak, selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan sekaligus selaku Dosen Pembimbing yang telah berkenan meluangkan waktu, tenaga, dan pikiran untuk memberi bimbingan dan mengarahkan penulis sehingga Tugas Akhir ini dapat terselesaikan.

3. Teristemewa untuk Papa Ikhwan Nst dan Mama Rosmida Siregar yang telah setia, sabar dan tulus mendidik dan membesarkan penulis, terima kasih atas doa, pengertian dan kasih sayang yang tak terhingga serta dukungan baik moril maupun materil yang tidak akan mungkin terbalas. Juga untuk Kak Indri dan Doni yang selalu membantu.

4. Bapak / Ibu Dosen pada Fakultas Ekonomi USU yang telah memberikan perkuliahan sehingga penulis dapat menyelesaikan studi perkuliahan.

5. Terspesial buat Imam yang selalu ada dan selalu membantu dalam segala hal, makasi ya mam.

7. Buat teman-teman gokil di grup C; Mul, Rangga, Fitri, Ayura, Wina, Yuli, Tefi, Aries, Fina, Meidina, Maya, dan semua teman-teman lain yang tidak dapat disebutkan namanya satu persatu, makasi banyak ya teman-teman, doakan yang terbaik tuk kita semua y,,,,

Penulis menyadari bahwa Tugas Akhir ini masih jauh dari kesempurnaan, karena itu penulis mengharapkan saran dan kritik dari semua pihak yang dapat membangun untuk menyempurnakan Tugas Akhir ini agar menjadi lebih baik lagi. Akhir kata, semoga Tugas Akhir ini dapat bermanfaat bagi para pembaca sekalian terutama penulis.

Medan, Maret 2011 Hormat Penulis,

DAFTAR ISI

LEMBAR PERSETUJUAN

LEMBAR PERTANGGUNGJAWABAN

KATA PENGANTAR i

DAFTAR ISI .... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN .. vii

BAB I PENDAHULUAN

A. Latar Belakang Masalah 1

B. Perumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian .. 3

D. Metode Penelitian . 5

E. Rencana Penulisan . 7

BAB II FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

A. Sejarah Ringkas . 9

B. Struktur Organisasi dan Personalia 12 C. Uraian Tugas (Job Description) . 16

D. Jaringan Kegiatan 21

E. Kinerja Kegiatan Terkini 22

F. Rencana Kegiatan ... 23

BAB III PEMBAHASAN

B. Pengadaan Barang . 40 C. Perhitungan PPh Pasal 22 atas Pengadaan Barang 40 D. Prosedur Pemungutan dan Pemotongan PPh Pasal 22 atas

Pengadaan Barang . 45

BAB IV PENUTUP

A. Kesimpulan 47

B. Saran .. 48

DAFTAR PUSTAKA . 50

DAFTAR TABEL

TABEL Hal.

DAFTAR GAMBAR

GAMBAR Hal.

DAFTAR LAMPIRAN

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Seperti layaknya manusia membutuhkan udara segar untuk hidup sehat, demikian pula halnya dengan negara yang membutuhkan dana segar untuk membiayai berbagai keperluannya demi terciptanya kesejahteraan rakyatnya. Pemerintah dari tahun ke tahun membutuhkan dana yang semakin meningkat. Andalan sumber penerimaan negara yang selama ini terletak pada sumber alam tidak dapat lagi dipertahankan, menyadari hal ini maka sejak tahun 1980-an pemerintah RI telah menetapkan tekadnya bahwa pajak akan dijadikan tulang punggung dalam membiayai pembangunan.

Dalam 2 dekade terakhir ini, pajak merupakan isu utama, baik pada pihak pemerintah maupun pihak wajib pajak di Indonesia. Permasalahan perpajakan merupakan fenomena yang selalu hidup dan berkembang dalam kehidupan masyarakat seiring dengan perkembangan dan perubahan sosial dan ekonomi, dimana masih banyak kita jumpai para wajib pajak yang masih lalai terhadap pajak dan tidak menjalani kewajibannya sebagai wajib pajak. Sementara pemerintah telah mencanangkan seluruh kegiatan tersebut untuk membiayai pembangunan negara dan juga merupakan sumber pendapatan negara guna mewujudkan kelangsungan dan peningkatan pembangunan nasional negara tersebut.

Salah satu jenis pajak yang ditetapkan pemerintah adalah Pajak Penghasilan yaitu pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam tahun pajak atau dapat pula dikenakan pajak atas penghasilan dalam bagian tahun pajak.

pihak ketiga. Sebagai pemungut pajak, maka pihak ketiga tersebut dalam tahun berjalan mempunyai kewajiban untuk memotong, menyetor dan melaporkan pajak yang terutang setiap bulan atau pada masa pajak tersebut.

Ada kemungkinan wajib pungut keliru dalam memperhitungkan jumlah PPh pasal 22 yang dipungut sehingga berpengaruh terhadap pemotongan PPh pasal 22 yang bersangkutan. Oleh karena itu, diperlukan pemahaman yang baik terhadap tata cara pemungutan dan perhitungan PPh Pasal 22 tersebut. Oleh sebab itu, penulis tertarik untuk melakukan penelitian di Fakultas Ekonomi Universitas Sumatera Utara yang telah ditetapkan sebagai pemungut PPh pasal 22. Pemungutan PPh pasal 22 yang dilakukan oleh Fakultas Ekonomi Universitas Sumatera Utara berkaitan dengan pengadaan barang, seperti pembelian dan tidak mengadakan penjualan dan pembelian impor.

Dengan memperhatikan alasan dan keterangan di atas, maka penulis tertarik untuk mengangkat sebuah judul yang berkaitan dengan perhitungan dan pemotongan PPh pasal 22 pada Fakultas Ekonomi Universitas Sumatera Utara. Judul yang diangkat penulis sehubungan dengan penulisan Tugas Akhir ini adalah Sistem Perhitungan dan Pemotongan Pajak Penghasilan Pasal 22 Atas Pengadaan Barang pada Fakultas Ekonomi Universitas Sumatera Utara .

B. Perumusan Masalah

telah dilaksanakan dengan baik sesuai dengan tarif yang ditetapkan dan sesuai dengan Undang-Undang PPh Pasal 22 yang berlaku?

C. Tujuan dan Manfaat Penelitian a. Tujuan Penelitian

Penulis tentunya mempunyai suatu tujuan tertentu, dimana tujuan tersebut merupakan pedoman dalam melaksanakan penulisan yang hendak dilakukan dan diharapkan dapat tercapainya sasaran yang diinginkan.

Secara umum tujuan dari penelitian ini adalah:

Untuk mengetahui apakah perhitungan dan prosedur pemotongan PPh Pasal 22 atas pengadaan barang yang dilakukan sesuai dengan Peraturan Menteri Keuangan Republik Indonesia Nomor 210/PMK. 03/2008 tentang pajak penghasilan pasal 22.

b. Manfaat Penelitian

Adapun manfaat yang diperoleh dalam melakukan penelitian ini adalah dengan harapan bahwa penelitian ini tidak hanya bermanfaat bagi penulis, juga dapat bermanfaat bagi perusahaan serta bagi dunia usaha sehingga dapat diimplementasikan di lapangan dengan baik sesuai dengan aturan yang berlaku.

1. Bagi Penulis:

b. Penulis dapat mengetahui tentang tata-cara perhitungan dan pemotongan PPh pasal 22 pada Fakultas Ekonomi USU.

c. Penulis dapat mengetahui sampai sejauh mana aplikasi ilmu perpajakan dan akuntansi sehingga penulis dapat mempersiapkan diri dalam menghadapi dunia perekonomian yang semakin berkembang dan memiliki tuntutan yang besar.

d. Untuk menambah wawasan dan pengetahuan tentang perpajakan di Indonesia khususnya mengenai PPh pasal 22.

2. Bagi Perusahaan:

Penelitian yang dilakukan oleh penulis ini diharapkan dapat memberikan informasi kepada pihak Fakultas Ekonomi USU tentang tata-cara perhitungan dan pemotongan PPh pasal 22 sekaligus sebagai alat ukur atas pelaksanaan perhitungan dan pemotongan PPh pasal 22 yang selama ini mereka lakukan.

3. Bagi Dunia usaha:

Penelitian yang dilakukan oleh penulis ini diharapkan dapat memberikan informasi bagi para pengusaha tentang tata-cara perhitungan dan pemotongan PPh pasal 22 yang sesuai dengan peraturan yang ada sehingga para pengusaha dapat menentukan besarnya PPh pasal 22 yang harus disetor atas penghasilan dari kegiatan usaha mereka.

D. Metode Penelitian

1. Sumber Data

a. Data Primer, yaitu data yang diperoleh penulis langsung dari perusahaan yang berhubungan dengan objek penelitian, dalam hal ini adalah Fakultas Ekonomi Universitas Sumatera Utara.

b. Data Sekunder, yaitu data yang diperoleh penulis dari sumber lain seperti buku, surat kabar, dan media lainnya yang relevan dengan masalah yang diteliti.

2. Jenis Penelitian

a. Penelitian Kepustakaan (Library Research), yaitu penelitian yang dilakukan dengan cara mengumpulkan bahan-bahan dan keterangan yang dibutuhkan berdasarkan buku-buku, catatan ilmiah serta tulisan ilmiah yang mempunyai hubungan denganpaperyang disusun ini.

b. Penelitian Lapangan (Field Research), yaitu penelitian langsung yang dilakukan perorangan atas objek yang diteliti yang berlangsung di Fakultas Ekonomi Universitas Sumatera Utara, data di sini bersifat primer yaitu data yang paling mendekati permasalahan yang dilakukan dengan cara:

1. Observasi

Yaitu penulis secara langsung mengadakan pengamatan ke objek penelitian untuk mendapatkan gambaran yang jelas.

2. Wawancara

3. Lokasi Penelitian

Penelitian ini dilakukan pada Fakultas Ekonomi Universitas Sumatera Utara yang terletak di Jalan Prof. TM. Hanafiah, SH.

E. Rencana Penulisan

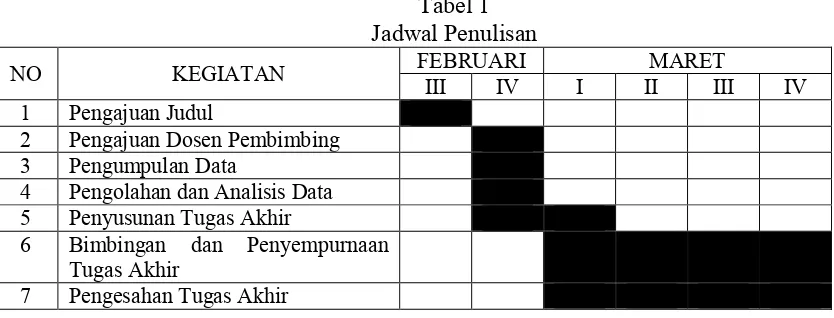

Rencana penulisan terdiri dari jadwal survei/observasi dan rencana isi. 1. Jadwal Survei/Observasi

Dilakukan pada program Diploma III Fakultas Ekonomi Universitas Sumatera Utara. Adapun jadwal yang akan dilakukan dapat dilihat pada tabel 1

Tabel 1 Jadwal Penulisan

NO KEGIATAN FEBRUARIIII IV I IIMARETIII IV

1 Pengajuan Judul

2 Pengajuan Dosen Pembimbing 3 Pengumpulan Data

4 Pengolahan dan Analisis Data 5 Penyusunan Tugas Akhir

6 Bimbingan dan Penyempurnaan Tugas Akhir

7 Pengesahan Tugas Akhir

2. Rencana isi

BAB I : PENDAHULUAN

Dalam bab ini diuraikan secara singkat latar belakang masalah, perumusan masalah, tujuan dan manfaat penelitian, metode penelitian dan rencana penulisan.

BAB II : FAKULTAS EKONOMI UNIVERSTAS SUMATERA UTARA

Dalam bab ini dijelaskan hasil penelitian yang telah dilakukan oleh penulis pada Fakultas Ekonomi Universitas Sumatera Utara. Penjelasan ini dimulai dari sejarah ringkas, struktur organisasi dan personalia, uraian tugas (job description), jaringan kegiatan, kinerja kegiatan terkini, serta rencana kegiatan Fakultas Ekonomi Universitas Sumatera Utara.

BAB III : TOPIK PENELITIAN

Dalam bab ini penulis akan menguraikan pembahasan tentang PPh Pasal 22, pengadaan barang, perhitungan PPh Pasal 22 atas pengadaan barang dan prosedur pemungutan dan pemotongan PPh Pasal 22 atas pengadaan barang.

BAB IV : PENUTUP

BAB II

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

A. Sejarah Ringkas

Fakultas Ekonomi Universitas Sumatera Utara mempunyai ciri khas tersendiri di dalam kelahirannya. Ciri khas itu dapat di tandai dengan sejarah lahir di luar kota Medan atau di luar Provinsi Sumatera Utara. Jelasnya Fakultas Ekonomi lahir dan didirikan tahun 1959 di Darussalam (Universitas Syiah Kuala) Kota Kuraja (Banda Aceh), dan sebagai Dekan pada waktu itu Dr. Teuku Iskandar.

Yayasan Universitas Sumatera Utara sendiri pada waktu itu berada di kota Medan, namun Fakultas Ekonomi yang berada di Kutaraja (Banda Aceh) tetap memakai nama dibawah panji Universitas Sumatera Utara. Ini menunjukkan bahwa pada waktu itu teknik operasional pendidikan berada di Kutaraja, sedangkan penyelesaian administrasinya tetap berada dibawah Presiden Universitas Sumatera Utara (istilah untuk nama pimpinan pada waktu itu).

Berhubungan Fakultas Ekonomi Universitas Sumatera Utara yang berkedudukan di Kutaraja (sekarang Banda Aceh) memisahkan diri dari Universitas Sumatera Utara dan bergabung dengan Universitas Syiahkuala, maka Fakultas Ekonomi Universitas Sumatera Utara didirikan di Medan dan memperoleh status negeri dengan Surat Keputusan Menteri Perguruan Tinggi dan Ilmu Pengetahuan RI No. 64/1961 tentang Penegerian Fakultas Ekonomi yang diselenggarakan oleh Yayasan Sumatera Utara dan pemasukan ke dalam lingkungan Universitas Sumatera Utara tanggal 24 November 1961 yang berlaku surat terhitung mulai 01 Oktober 1961.

No. 25/DIKTI/Kep/1987, dan No. 26/DIKTI/Kep/1987 Fakultas Ekonomi Universitas Sumatera Utara mengasuh dua jenjang Program Pendidikan, yaitu Program Pendidikan Strata-1 dan Program Pendidikan Diploma III. Program Pendidikan Strata-1 meliputi 3 (tiga) departemen, yaitu:

a. Departemen Ekonomi Pembangunan b. Departemen Manajemen

c. Departemen Akuntansi

Sedangkan Program Diploma III terdiri dari: a. Jurusan Kesekretariatan

b. Jurusan Keuangan c. Jurusan Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara di Medan mulai menerima mahasiswa/i pada bulan Agustus 1961.

1. Visi Fakultas Ekonomi Universitas Sumatera Utara

Visi Fakultas Ekonomi Universitas Sumatera Utara adalah menjadi salah satu Fakultas Ekonomi terkemuka yang dikenal unggul dan mampu memenuhi kebutuhan pasar dalam persaingan global.

2. Misi Fakultas Ekonomi Universitas Sumatera Utara

Misi Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai berikut:

a. Menghasilkan lulusan yang mempunyai karakter dan kompetensi dalam bidang ilmu ekonomi, manajemen, dan akuntansi yang berorientasi pasar.

c. Mengembangkan dan meningkatkan pelaksanaan dharma penelitian dan pengabdian sebagai upaya meningkatkan mutu keilmuan dan sumber pendanaan fakultas dalam status PT. BHMN.

d. Senantiasa berusaha meningkatkan pelayanan kepada mahasiswa selaku pelanggan (customer) danstakeholderlainnya.

e. Meningkatkan jaringan dan kerja sama dengan institusi swasta dan pemerintah serta organisasi profesional dan lembaga lain yang bertaraf nasional dan internasional.

3. Tujuan Fakultas Ekonomi Universitas Sumatera Utara

Tujuan Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai berikut:

a. Menghasilkan lulusan yang berkualitas dan mampu bersaing dan menyesuaikan diri terhadap perkembangan nasional maupun internasional.

b. Menjadi lembaga yang berkemampuan melaksanakan penelitian-penelitian dan pengabdian pada masyarakat dan responsif terhadap perkembangan/perubahan.

B. Struktur Organisasi dan Personalia

Melalui struktur organisasi yang baik, pengaturan pelaksanaan pekerjaan dapat diterapkan, sehingga efesiensi dan efektifitas kerja dapat diwujudkan melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat dicapai. Suatu instansi terdiri dari berbagai unit kerja yang dapat dilaksanakan perseorangan, maupun kelompok kerja yang berfungsi untuk melaksanakan serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertikal, melalui saluran tunggal. Struktur Organisasi Fakultas Ekonomi Universitas Sumatera Utara dapat dilihat pada lampiran.

PIMPINAN UNIVERSITAS

Rektor : Prof. Dr. dr Syahril Pasaribu, D.T.M.&H.,M.Sc.(C.T.M), Sp.A.(K)

Pembantu Rektor I : Prof. Ir. Zulkifli Nst, M.Sc, Ph.D

Pembantu Rektor II : Prof. Dr. Ir. Armansyah Ginting, M.Eng Pembantu Rektor III : Prof. Dr. Eddy Marlianto, M.Sc

Pembantu Rektor IV : Prof. Dr. Ninggrum Natasya Siraid, SH, M.Li Pembantu Rektor V : Ir. Yusuf Husni

Sekretaris Eksekutif : Drs. M. Lian Dalimunthe, M.Acc, Ak

PIMPINAN FAKULTAS EKONOMI USU

Dekan : Drs. Jhon Tafbu Ritonga, M.Ec

Pembantu Dekan I : Fahmi Natigor Nasution, SE, M.Acc, Ak Pembantu Dekan II : Drs. Arifin Lubis, MM, Ak

DEWAN PERTIMBANGAN FAKULTAS

Ketua : Drs. M. Lian Dalimunthe, M.Acc, Ak Sekretaris : Wahyu Ario Pratomo, SE, M.Ec Anggota : Drs. Jhon Tafbu Ritonga, M.Ec

Fahmi Natigor Nasution, SE, M.Acc, Ak Drs. Arifin Lubis, MM, Ak

Drs. Ami Dilham, M.Si Prof. Bachtiar Hassan Miraza

Prof. Dr. Ade Fatma Lubis, SE, MAFIS, MBA, Ak Prof. Dr. Ritha F. Dalimunthe, SE, M.Si

Prof. Dr. Azhar Maksum, SE, M.Ec, Acc Prof. Dr. Paham Ginting, SE, MS

Prof. Dr. Syaad Afifuddin S, SE, M.Ec Prof. Dr. Ramli, SE, MS

Prof. Dr. lic.rer.reg. Sirojuzilam, SE Prof. Dr. Rismayani, SE, MS

Prof. Dr. Erlina, SE, M.Si, Ak

Dr. Syafruddin Ginting Sugihen, SE, Ak, MAFIS, CPA Drs. R. Bongsu Hutagalung, M.Si

DEPARTEMEN

Ekonomi Pembangunan

Ketua : Wahyu Ario Pratomo, SE, M.Ec Sekretaris : Drs. Syahrir Hakim Nasution, M.Si Program Studi Ekonomi Pembangunan

Ketua : Irsad Lubis, SE, M.Soc, Sc, Ph.D Sekretaris : Paidi Hidayat, SE, M.Si

Manajemen

Ketua : Dr. Isfenti Sadalia, SE, ME Sekretaris : Dra. Marhayanie, M.Si Program Studi Manajemen

Ketua : Dr. Endang Sulistya Rini, SE, M.Si

Akuntansi

Ketua : Dr. Syafruddin Ginting Sugihen, SE, Ak, MAFIS, CPA Sekretaris : Drs. Hotmal Jafar, MM, Ak

Program Studi Akuntansi

Ketua : Drs. Firman Syarif, M.Si, Ak. Sekretaris : Mutia Ismail, SE, MM, Ak

Keuangan

Ketua : Drs. R. Bongsu Hutagalung, M.Si Sekretaris : Syafrizal Helmi Situmorang, SE, M.Si

Akuntansi

Ketua : Drs. Rustam, M.Si, Ak

Sekretaris : Drs. Chairul Nazwar, M.Si, Ak

Kesekretariatan

Ketua : Dr. Beby Karina Fawzeea Sembiring, SE, MM

BAGIAN TATA USAHA

Kep. Bag. Tata Usaha : M. Simba Sembiring, SE, M.Si

Kasub. Personalia : Maslan, SE

Kasub. Keuangan : Eka Juliani, SE Kasub. Umum & Perlengkapan : Ahmad Faizul, M.Si

Kasub. Akademik : Fepty Aniar, SE

Kasub. Kemahasiswaan : Zailiana, S.Sos

C. Uraian Tugas (Job Description)

Berikut ini adalah job description dari setiap unit pada bagian Tata Usaha Fakulatas Ekonomi Universitas Sumatera Utara yang terdiri dari:

1. Bagian Tata Usaha

b. Menghimpun dan menelaah peraturan perundang-undangan dibidang ketatausahaan akademik, administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian dan perlengkapan.

c. Mengumpulkan dan mengolah data ketatausahaan dibidang akademik, administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian dan perlengkapan.

d. Melaksanakan urusan persuratan, kerumahtanggaan, perlengkapan, kepegawaian, keuangan dan kearsipan.

e. Melaksanakan urusan rapat dinas dan upacara resmi dilingkungan fakultas.

f. Melaksanakan administrasi pendidikan, penelitian, dan pengabdian/ pelayanan kepada masyarakat.

g. Melaksanakan urusan kemahasiswaan dan hubungan alumni fakultas h. Melaksanakan pemantauan dan evaluasi kegiatan dilingkungan fakultas. i. Melaksanakan administrasi perencanaan dan pelayanan informasi.

j. Melaksanakan penyimpanan dokumen dan surat yang berhubungan dengan kegiatan fakultas.

k. Menyusun laporan kerja bagian dan mempersiapkan penyusunan laporan fakultas.

2. Sub Bagian Akademik

a. Menyusun Rencana Kerja dan anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT bagian.

b. Mengumpukan dan mengolah data dibidang pendidikan, penelitian dan pengabdian/pelayanan kepada masyarakat.

c. Melakukan administrasi akademik.

e. Menghimpun dan mengklasifikasi data pencapaian target kurikulum. f. Melakukan urusan kegiatan pertemuan ilmiah dilingkungan fakultas.

g. Melakukan administrasi penelitian dan pengabdian/pelayanan pada masyarakat di lingkungan fakultas.

h. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan laporan bagian.

3. Sub Bagian Umum dan Keuangan

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) sub bagian dan mempersiapkan penyusunan RKAT bagian.

b. Mengumpulkan dan mengolah data ketatausahaan dan kerumahtanggaan. c. Melakukan urusan persuratan dan kearsipan dilingkungan fakultas.

d. Melakukan urusan penerimaan tamu pimpinan, rapat dinas dan pertemuan ilmiah dilingkungan fakultas.

e. Mengumpulkan dan mengolah data keuangan.

f. Melakukan penerimaan, penyimpanan, pembukuan, pengeluaran dan pertanggungjawaban keuangan.

g. Melakukan pembayaran gaji, honorarium, lembur, vakansi, perjalanan dinas, pekerjaan borongan dan pembelian serta pengeluaran lainnya yang telah diteliti kebenarannya.

h. Mengoperasionalkan sistem informasi keuangan.

i. Melakukan penyimpanan dokumen dan surat bidang keuangan.

4. Sub Bagian Kepegawaian

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) sub bagian dan mempersiapkan penyusunan RKAT bagian.

b. Menyusun konsep juklak/juknis dibidang kepegawaian. c. Melaksanakan proses pengadaan dan pengangkatan pegawai. d. Melaksanakan urusan mutasi pegawai.

e. Memverifikasi usulan angka kredit jabatan fungsional.

f. Memproses penetapan angka kredit jabatan fungsional, usul kenaikan jabatan/pangkat, surat keputusan mengajar, pengangkatan guru besar tetap/tidak tetap/emiritus, izin dan cuti.

g. Melaksanakan pemberian penghargaan pegawai. h. Memproses SK jabatan struktural dan fungsional. i. Memproses pelanggaran disiplin pegawai.

j. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan laporan bagian.

5. Sub Bagian Kemahasiswaan dan Alumni

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) sub bagian dan mempersiapkan penyusunan RKAT bagian.

b. Mengumpulkan dan mengolah data dibidang kemahasiswaan dan alumni. c. Melakukan administrasi kemahasiswaan.

d. Melakukan urusan pemberian izin/rekomendasi kegiatan kemahasiswaan. e. Mempersiapkan usul pemilihan mahasiswa berprestasi.

g. Melakukan pengurusan beasiswa, pembinaan karir, dan layanan kesejahteraan mahasiswa.

h. Melakukan pemantauan pelaksanaan kegiatan pembinaan kemahasiswaan. i. Mengoperasionalkan sistem informasi kemahasiswaan dan alumni.

j. Melakukan penyajian informasi dibidang kemahasiswaan dan alumni.

k. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan laporan bagian.

6. Sub Bagian Perlengkapan

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) sub bagian dan mempersiapkan penyusunan RKAT bagian.

b. Mengumpulkan dan mengolah data perlengkapan.

c. Mengoperasionalkan sistem informasi kerumahtanggaan dan perlengkapan.

d. Melakukan penyimpanan dokumen dan surat di bidang kerumahtanggaan dan perlengkapan.

e. Melakukan pemeliharaan kebersihan, keindahan dan keamanan lingkungan. f. Melakukan urusan pengelolaan barang perlengkapan.

g. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan laporan bagian.

D. Jaringan Kegiatan

perusahaan penghasil jasa pada umumnya yang bertujuan menghasilkan laba bagi perusahaan.

Fakultas Ekonomi Universitas Sumatera Utara lebih berorientasi pada pelayanan pendidikan yang bermutu dan berkualitas, melakukan penelitian penelitian yang bermanfaat bagi ilmu pengetahuan, serta melakukan kegiatan sosial berupa pengabdian kepada masyarakat sesuai dengan Tri Dharma Perguruan Tinggi yaitu; penyelenggaraan pendidikan, pengadaan penelitian dan pengabdian kepada masyarakat. Dengan demikian, diharapkan lulusan lulusan dari Fakultas Ekonomi Universitas Sumatera Utara adalah lulusan yang mempunyai kualitas yang baik dan mampu bersaing di lapangan pekerjaan nantinya.

E. Kinerja Kegiatan Terkini

Setiap perusahaan tentu mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua, begitu juga pada Fakultas Ekonomi Universitas Sumatera Utara, fakultas terus berupaya agar tujuan yang telah digariskan oleh fakultas dapat terwujud. Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin dan loyalitas dalam bekerja.

juga terus melakukan pembinaan terhadap civitas akademika agar dapat menghasilkan Sumber Daya Manusia (SDM) yang benar-benar memiliki kualitas yang baik.

Kegiatan-kegiatan kerohanian juga tetap dilaksanakan fakultas, seperti perayaan hari-hari besar keagamaan (misalnya: Natal, Paskah, Idul Fitri, Isra Mi raj, dan lain-lain) sehingga para civitas akademika selalu memiliki nilai-nilai dan norma-norma keagamaan dalam menjalani hidup, serta selalu bertaqwa kepada Tuhan Yang Maha Esa.

F. Rencana Kegiatan

Rencana kegiatan Fakultas Ekonomi Universitas Sumatera Utara antara lain adalah sebagai berikut:

1. Persiapan kuliah mahasiswa semester genap/ganjil. 2. Perkuliahan semester genap/ganjil.

3. Ujian mid semester/ujian semester genap/ganjil.

BAB III

TOPIK PENELITIAN

A. PAJAK PENGHASILAN PASAL 22 1. Pengertian Pajak

Pajak merupakan sumber terpenting dalam penerimaan negara dan dipungut dengan ketentuan-ketentuan dari Undang-Undang sampai dengan Keputusan Dirjen Pajak. Pajak merupakan pungutan wajib atau dipaksakan kepada rakyat yang dilakukan oleh pemerintah untuk memperoleh atau mendapatkan dana dari masyarakat. Dana yang diperoleh dari pemungutan pajak tersebut digunakan untuk membiayai kepentingan umum dengan tujuan untuk mencapai kesejahteraan masyarakat.

Ada beberapa definisi pajak yang diungkapkan oleh para ahli, antara lain:

1. Menurut Rimsky K Judisseno, Pajak merupakan suatu kewajiban kenegaraan berupa pengabdian serta peran aktif warga negara dan anggota masyarakat lainnya untuk membiayai keperluan negara berupa pembangunan nasional yang pelaksanaannya diatur dalam Undang-Undang dan peraturan untuk tujuan kesejahteraan bangsa dan negara . (Judisseno, 2002 : 7)

2. Menurut Prof. Dr. Rochmat Soemitro, S.H., Pajak adalah iuran kepada kas negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditujukan, dan yang digunakan untuk membayar pengeluaran umum .(Mardiasmo, 2002 : 1)

3. Menurut S.I. Djajadiningrat, Pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung, untuk memelihara kesejahteraan secara umum .(Resmi, 2008 : 1)

4. Menurut Leroy Beulieu, Pajak adalah bantuan, baik secara langsung maupun tidak, yang dipaksakan oleh kekuasaan publik dari penduduk atau dari barang, untuk menutup belanja pemerintah .(Suandy, 2008 : 8)

Dari defenisi di atas dapat disimpulkan bahwa pajak:

2) dipungut berdasarkan Undang-Undang Pajak dengan kekuatan Undang-Undang serta aturan pelaksanaannya,

3) tanpa ada kontraprestasi langsung dalam pembayaran pajak para pembayar tidak memperoleh kontraprestasi atau jasa timbal balik secara langsung,

4) digunakan untuk membiayai pengeluaran-pengeluaran negara, yang bila dari pemasukannya masih terdapat surplus, digunakan untuk membiayai public investment.

2. Pengertian Penghasilan

Pengertian penghasilan sesuai pasal 4 ayat 1 Undang-Undang PPh Tahun 2000 adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak baik yang berasal dari Indonesia maupun dari luar Indonesia yang dapat dipakai untuk konsumsi/untuk menambah kekayaan Wajib Pajak yang bersangkutan dengan nama dan bentuk apapun.

Pengertian penghasilan menurut Prabowo adalah jumlah uang yang diterima atas usaha yang dilakukan orang perorangan, badan dan bentuk usaha lainnya yang dapat digunakan untuk aktivitas ekonomi seperti mengonsumsi dan/atau menimbun serta menambah kekayaan.(Judisseno, 2002 : 76)

Dari kedua defenisi di atas dapat disimpulkan bahwa penghasilan adalah setiap tambahan ekonomis yang diperoleh oleh Wajib Pajak yang berada di Indonesia yang dapat digunakan untuk aktivitas ekonomi seperti mengonsumsi dan menambah kekayaan.

3. Pengertian Pajak Penghasilan

suatu pungutan resmi yang ditujukan kepada masyarakat yang berpenghasilan yang diperolehnya dalam tahun pajak untuk kepentingan negara dan masyarakat dalam hidup berbangsa dan bernegara sebagai suatu kewajiban yang harus dilaksanakannya.

Menurut Judisseno, Pajak penghasilan adalah suatu pungutan resmi yang ditujukan kepada masyarakat yang berpenghasilan/atas penghasilan yang diterimanya dan diperolehnya dalam tahun pajak untuk kepentingan negara dan masyarakat dalam hidup berbangsa dan bernegara sebagai suatu kewajiban yang harus dilaksanakannya .(Judisseno, 2002 : 76)

Menurut Siti Resmi, Pajak penghasilan adalah pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam suatu tahun pajak . (Resmi, 2008 : 80)

4. Pengertian Pajak Penghasilan (PPh) Pasal 22

Menurut Mardiasmo, Pajak Penghasilan (PPh) Pasal 22 yaitu pembayaran Pajak Penghasilan dalam tahun berjalan yang dipungut sehubungan dengan pembayaran atas penyerahan barang, dan kegiatan di bidang impor/kegiatan usaha di bidang lainnya . (Mardiasmo, 2002 : 175)

Pajak Penghasilan Pasal 22 atau PPh Pasal 22 adalah Pajak Penghasilan yang dipungut oleh:

a. bendahara pemerintah untuk memungut pajak sehubungan dengan pembayaran atas penyerahan barang,

b. badan-badan tertentu untuk memungut pajak dari Wajib Pajak yang melakukan kegiatan di bidang impor atau kegiatan usaha di bidang lain,

1) pesawat udara pribadi dengan harga jual lebih dari Rp 20.000.000.000,00 (dua puluh milyar rupiah),

2) kapal pesiar dan sejenisnya dengan harga jual lebih dari Rp 10.000.000.000 (sepuluh milyar rupiah),

3) rumah beserta tanahnya dengan harga jual atau harga pengalihannya lebih dari Rp 10.000.000.000,00 (sepuluh milyar rupiah) dan luas bangunan lebih dari 500 m2 (lima ratus meter persegi),

4) apartemen, kondominium, dan sejenisnya dengan harga jual atau pengalihannya lebih dari Rp 10.000.000.000,00 (sepuluh milyar rupiah) dan/atau luas bangunan lebih dari 400 m2 (empat ratus meter persegi), 5) kendaraan bermotor roda empat pengangkutan orang kurang dari 10

orang berupa sedan, jeep, sport utility vehicle (SUV), multi purpose vehicle (MPV), minibus dan sejenisnya dengan harga jual lebih dari Rp 5.000.000.000,00 (lima milyar rupiah) dan dengan kapasitas silinder lebih dari 3.000 cc.

Besarnya pungutan sebagaimana dimaksud seperti di atas yang diterapkan terhadap Wajib Pajak yang tidak memiliki Nomor Pokok Wajib Pajak (NPWP) lebih tinggi 100% (seratus persen) daripada tarif yang diterapkan terhadap Wajib Pajak yang dapat menunjukkan Nomor Pokok Wajib Pajak.

5. Pemungut Pajak Penghasilan Pasal 22

Berdasarkan Keputusan Direktur Jendral Pajak Nomor Kep-417/PJ/2001, Pemungut Pajak Penghasilan Pasal 22 adalah sebagai berikut:

2. Direktorat Jenderal Perbendaharaan, Bendahara Pemerintah baik di tingkat pusat maupun di tingkat Daerah, yang melakukan pembayaran atas pembelian barang. 3. Badan Usaha Milik Negara dan Badan Usaha Milik Daerah, yang melakukan

pembelian barang dengan dana yang bersumber dari belanja negara (APBN) dan atau belanja daerah (APBD), kecuali badan-badan tersebut pada angka 4.

4. Bank Indonesia (BI), PT Perusahaan Pengelola Aset (PPA), Perum Badan Urusan Logistik (BULOG), PT Telekomunikasi Indonesia (Telkom), PT Perusahaan Listrik Negara (PLN), PT Garuda Indonesia, PT Indosat, PT Krakatau Steel, PT Pertamina, dan Bank-bank BUMN yang melakukan pembelian barang yang dananya bersumber dari APBN maupun non-APBN.

5. Badan Usaha yang bergerak dalam bidang usaha industri semen, industri kertas, industri baja, dan industri otomotif, yang ditunjuk oleh Kepala Kantor Pelayanan Pajak, atas penjualan hasil produksinya di dalam negeri.

6. Produsen atau importir bahan bakar minyak, gas, dan pelumas atas penjualan bahan bakar minyak, gas, dan pelumas.

7. Industri dan eksportir yang bergerak dalam sektor perhutanan, perkebunan, pertanian, dan perikanan yang ditunjuk oleh Direktur Jenderal Pajak atas pembelian bahan-bahan untuk keperluan industri atau ekspor mereka dari pedagang pengumpul.

6. Kegiatan yang Dikenakan Pajak Penghasilan Pasal 22

a. Impor barang.

b. Pembayaran atas pembelian barang yang dilakukan oleh Direktorat Jendral Anggaran, Bendaharawan Pemerintah baik di Tingkat Pusat maupun Pemerintah Daerah.

c. Pembayaran atas pembelian barang yng dilakukan Badan Usaha Milik Negara dan Badan Usaha Milik Daearah yang dananya berasal dari dana APBN maupun APBD.

d. Pembayaran atas pembelian barang yng dilakukan oleh Bank Indonesia (BI), PT Perusahaan Pengelola Aset (PPA), Perum Badan Urusan Logistik (BULOG), PT Telekomunikasi Indonesia (Telkom), PT Perusahaan Listrik Negara (PLN), PT Garuda Indonesia, PT Indosat, PT Krakatau Steel, PT Pertamnina, dan Bank-bank BUMN yang melakukan pembelian barang yang dananya bersumber dari APBN maupun non-APBN.

e. Penjualan hasil produksi di dalam negeri yang dilakukan oleh badan usaha yang bergerak di bidang industri semen, industri rokok, indusri kertas, industri baja dan industri otomotif, yang ditunjuk oleh Kepala Kantor Pelayanan Pajak.

f. Penjualan hasil produksi yang dilakukan oleh Pertamina dan badan usaha selain Pertamina yang bergerak di bidang bahan bakar minyak jenis premix dan gas. g. Pembelian bahan-bahan untuk keperluan industri atau ekspor industri dan eksportir

yang bergerak dalam sektor perhutanan, perkebunan, pertanian, dan perikanan oleh industri dan eksportir tersebut.

7. Kegiatan yang Tidak Dikenakan Pajak Penghasilan Pasal 22

Pemungutan Pajak Penghasilan Pasal 22 dibedakan berdasarkan jenis kegiatan yang dilakukan. Kegiatan-kegiatan yang tidak dikenakan PPh Pasal 22 (selanjutnya disebut sebagai Objek PPh Pasal 22) adalah:

a. Impor barang dan atau penyerahan barang yang berdasarkan ketentuan peraturan perundang-undangan tidak terutang Pajak Penghasilan.

b. Barang yang dibebaskan dari pungutan Bea Masuk dan atau Pajak Pertambahan Nilai.

c. Barang perwakilan negara asing beserta para pejabatnya yang bertugas di Indonesia berdasarkan atas timbal balik.

e. Barang kiriman hadiah untuk keperluan ibadah umum, amal, sosial, atau kebudayaan.

f. Barang untuk keperluan museum, kebun binatang, dan tempat lain semacam itu yang terbuka untuk umum.

g. Barang untuk keperluan penelitian dan pengembangan ilmu pengetahuan. h. Barang untuk keperluan khusus kaum tunanetra dan penyandang cacat lainnya. i. Peti atau kemasan lain yang berisi jenazah atau abu jenazah.

j. Barang pindahan.

k. Barang pribadi penumpang, awak sarana pengangkut, pelintas batas, dan barang kiriman sampai batas jumlah tertentu sesuai dengan ketentuan perundang-undangan Pabean.

l. Barang yang diimpor oleh Pemerintah Pusat atau Pemerintah Daerah yang ditujukan untuk kepentingan umum.

m. Persenjataan, amunisi, dan pelengkapan militer termasuk suku cadang yang diperuntukkan bagi keperluan pertahanan dan keamanan negara.

n. Barang dan bahan yang dipergunakan untuk menghasilkan barang bagi keperluan pertahanan dan keamanan negara.

o. Vaksin Polio dalam rangka pelaksanaan program Pekan Imuniasi Nasional. p. Buku-buku pelajaran umum, kitab suci dan buku-buku pelajaran agama.

r. Pesawat udara dan suku cadang serta alat keselamatan penerbangan atau alat keselamatan manusia, peralatan untuk perbaikan atau pemeliharaan yang diimpor dan digunakan oleh Perusahaan Angkutan Udara Niaga Nasional.

s. Kereta api dan suku cadang serta peralatan untuk perbaikan atau pemeliharaan serta prasarana yang diimpor dan digunakan oleh PT Kereta Api Indonesia (PT KAI).

t. Peralatan yang digunakan untuk penyediaan data batas dan photo udara wilayah Negara Republik Indonesia yang dilakukan oleh Tentara Nasional Indonesia. u. Pembayaran yang jumlahnya paling banyak Rp 1.000.000,00 (satu juta rupiah) dan

tidak merupakan pembayaran yang terpecah-pecah.

v. Pembayaran untuk pembelian bahan bakar minyak, listrik, gas, air minum/PDAM dan benda-benda pos.

w. Emas batangan yang akan diproses untuk menghasilkan barang perhiasan dari emas untuk tujuan ekspor.

x. Pembayaran/pencairan dana Jaring Pengaman Sosial (JPS) oleh Kantor Perbendaharaan dan Kas Negara.

y. Impor kembali (re-impor), yang meliputi barang-barang yang telah diekspor kemudian diimpor kembali dalam kualitas yang sama atau barang-barang yang telah diekspor untuk keperluan perbaikan pengerjaan dan pengujian, yang telah memenuhi syarat yang ditentukan oleh Direktorat Jenderal Bea dan Cukai.

8. Sifat Pemungutan Pajak Penghasilan Pasal 22

pada total PPh yang terutang pada akhir suatu tahun pada saat pengisian SPT (Surat Pemberitahuan) tahunan PPh.

Jenis Pajak Penghasilan yang pemungutannya bersifat final adalah:

1. PPh Pasal 22 atas penyerahan hasil produksi industri rokok di dalam negeri. 2. PPh Pasal 22 atas penyerahan hasil produksi industri baja.

3. PPh Pasal 22 atas penyerahan hasil produksi Pertamina atau badan usaha lain yang sejenis kepada penyalur/agen.

Jenis Pajak Penghasilan yang pemungutannya bersifat tidak final adalah:

1. PPh Pasal 22 atas penyerahan hasil produksi Pertamina atau badan usaha lain yang sejenis kepada pembeli lainnya (pabrikan).

2. PPh Pasal 22 atas penyerahan hasil industri semen. 3. PPh Pasal 22 atas penyerahan hasil industri kertas. 4. PPh Pasal 22 atas penyerahan hasil otomotif.

5. PPh Pasal 22 atas pembelian barang yang dibayar dengan dana dari Anggaran Pengeluaran Belanja Negara/Daerah (APBN/APBD).

6. PPh Pasal 22 atas pembelian barang yang dilakukan oleh instansi atau badan usaha tertentu seperti BI (Bank Indonesia), BPPN, BULOG, PT Telkom, PT PLN, PT Garuda Indonesia, PT Indosat, dan bank-bank BUMN yang melakukan pembelian barang yang dananya bersumber baik dari APBN maupun non-APBN.

7. PPh Pasal 22 atas import barang.

9. Tata Cara Pemungutan dan Penyetoran PPh Pasal 22

Penulis ingin memaparkan beberapa tata cara pemungutan dan penyetoran PPh Pasal 22 seperti yang tertera di bawah ini.

a. Pemungut pajak wajib memungut dan menyetorkan PPh Pasal 22 ke Bank Persepsi, Kantor Pos atau Bank Devisa. Ketentuan pemungutan dan penyetoran tersebut antara lain:

1) PPh Pasal 22 atas impor, dipungut dan harus disetor sendiri oleh importir ke Bank Devisa pada saat pembayaran bea masuk.

2) PPh Pasal 22 atas impor oleh Direktorat Jendral Bea dan Cukai, dipungut pada saat pembayaran bea masuk atau pada saat penyelesaian dokumen Pemberitahuan Impor Untuk Dipakai (PIUD), dan harus disetor dalam jangka waktu sehari setelah pemungutan pajak dilakukan.

3) PPh Pasal 22 atas pembelian barang oleh instansi pemerintah atau BUMN/BUMD dengan dana dari APBN/APBD, dipungut pada saat pembayaran, dan harus disetor oleh pemungut atas nama Wajib Pajak (rekanan) pada hari yang sama dengan pelaksanaan pembayaran atau penyerahan barang. 4) PPh Pasal 22 atas pembelian barang oleh badan-badan tertentu seperti BI,

BPPN, BULOG, PT Telkom, dan lain-lain, dipungut pada saat pembayaran, dan harus disetor oleh pemungut atas nama Wajib Pajak paling lambat tanggal 10 bulan takwim berikutnya.

5) PPh Pasal 22 atas penjualan hasil produksi industri tertentu, dipungut pada saat penjualan, dan harus disetor oleh pemungut atas nama Wajib Pajak paling lambat tanggal 10 bulan takwim berikutnya.

(delivery order), dan harus disetor sendiri oleh Wajib Pajak sebelum surat perintah pengeluaran barang ditebus.

7) PPh Pasal 22 atas pembelian bahan-bahan untuk keperluan industri oleh industri atau eksportir dalam bidang perkebunan, perhutanan, pertanian, perikanan, dipungut pada saat pembayaran dan harus disetor oleh pemungut atas nama Wajib pajak, paling lambat tanggal 15 bulan takwim berikutnya.

b. Pelaksanaan penyetoran PPh Pasal 22, ditentukan sebagai berikut:

1) Menggunakan formulir Surat Setoran Pajak (SSP) yang berlaku sebagai Bukti Pemngutan Pajak, untuk penyetoran PPh Pasal 22 oleh Bendaharawan Ditjen Bea dan Cukai (atas impor barang), badan usaha industri tertentu (atas penyerahan hasil industri tertentu), dan badan usaha/eksportir tertentu (atas pembelian oleh industri tertentu/eksportir). Pemungutan pajak kelompok ini wajib menerbitkan Bukti Pemungutan Pajak Penghasilan Pasal 22 dalam rangkap 3 yaitu:

(a) lembar ke-1 untuk Wajib Pajak,

(b) lembar ke-2 untuk Kantor Pelayan Pajak (KPP), (c) lembar ke-3 untuk Pemungut Pajak.

2) Menggunakan formulir SSP secara kolektif, untuk penyetoran PPh Pasal 22 oleh Bank Devisa dan bendaharawan/badan tertentu yang ditunjuk (atas impor barang), dan Pertamina atau badan usaha selain Pertamina (atas penjualan migas). Pemungut pajak kelompok ini membuat daftar SSP rangkap 2 yaitu: (a) lembar ke-1 untuk Kantor Pelayanan Pajak (KPP),

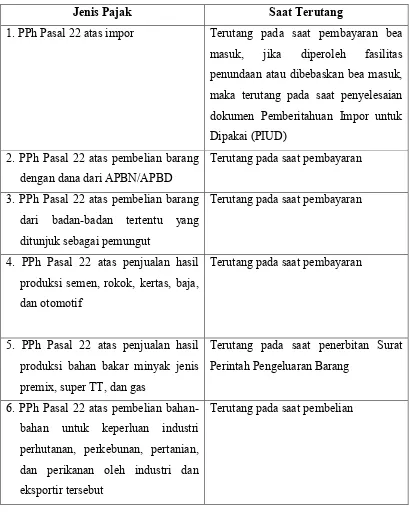

10. Saat Terutangnya Pajak Penghasilan Pasal 22

Saat terutangnya PPh Pasal 22 adalah dapat kita lihat pada tabel 2 di bawah ini. Tabel 2

Saat Terutangnya PPh Pasal 22

Jenis Pajak Saat Terutang

1. PPh Pasal 22 atas impor Terutang pada saat pembayaran bea masuk, jika diperoleh fasilitas penundaan atau dibebaskan bea masuk, maka terutang pada saat penyelesaian dokumen Pemberitahuan Impor untuk Dipakai (PIUD)

2. PPh Pasal 22 atas pembelian barang dengan dana dari APBN/APBD

Terutang pada saat pembayaran

3. PPh Pasal 22 atas pembelian barang dari badan-badan tertentu yang ditunjuk sebagai pemungut

Terutang pada saat pembayaran

4. PPh Pasal 22 atas penjualan hasil produksi semen, rokok, kertas, baja, dan otomotif

Terutang pada saat pembayaran

5. PPh Pasal 22 atas penjualan hasil produksi bahan bakar minyak jenis premix, super TT, dan gas

Terutang pada saat penerbitan Surat Perintah Pengeluaran Barang

6. PPh Pasal 22 atas pembelian bahan-bahan untuk keperluan industri perhutanan, perkebunan, pertanian, dan perikanan oleh industri dan eksportir tersebut

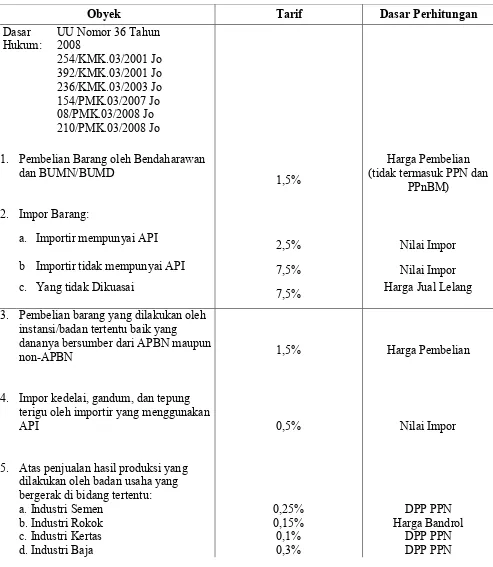

11. Tarif Pemungutan Pajak Penghasilan Pasal 22

Untuk mengetahui tarif pemungutan Pajak Penghasilan Pasal 22 dapat kita lihat pada tabel 3 di bawah ini.

Tabel 3

Daftar Objek dan Tarif Pajak Penghasilan Pasal 22

Obyek Tarif Dasar Perhitungan

Dasar

Hukum: UU Nomor 36 Tahun2008 254/KMK.03/2001 Jo

1. Pembelian Barang oleh Bendaharawan

dan BUMN/BUMD 1,5% (tidak termasuk PPN danHarga Pembelian

PPnBM) 2. Impor Barang:

a. Importir mempunyai API 2,5% Nilai Impor

b Importir tidak mempunyai API 7,5% Nilai Impor

c. Yang tidak Dikuasai 7,5% Harga Jual Lelang

3. Pembelian barang yang dilakukan oleh instansi/badan tertentu baik yang

dananya bersumber dari APBN maupun

non-APBN 1,5% Harga Pembelian

4. Impor kedelai, gandum, dan tepung terigu oleh importir yang menggunakan

API 0,5% Nilai Impor

5. Atas penjualan hasil produksi yang dilakukan oleh badan usaha yang bergerak di bidang tertentu:

a. Industri Semen 0,25% DPP PPN

b. Industri Rokok 0,15% Harga Bandrol

e. Industri Otomotif 0,45% DPP PPN

6. Bahan Bakar Minyak dan Gas SPBU

Swastanisasi Pertamina

a. Premium 0,3% 0,25% Penjualan

b Solar 0,3% 0,25% Penjualan

c. Premix/Super TT 0,3% 0,25% Penjualan

d Minyak Tanah 0,3% Penjualan

e. Gas/LPG 0,3% Penjualan

f. Pelumas 0,3% Penjualan

7. Pembelian bahan-bahan berupa hasil perhutanan, perkebunan, pertanian, dan perikanan untuk keperluan industri dan ekspor dari pedagang pengumpul

0,5% (tidak termasuk PPN)Harga Pembelian

B. PENGADAAN BARANG

Pengadaan barang adalah kegiatan yang dilakukan oleh pihak bagian keuangan Fakultas Ekonomi Universitas Sumatera Utara yang bertujuan untuk menambah perlengkapan maupun peralatan yang dibutuhkan dalam kegiatan universitas. Pengadaan barang yang dilakukan Fakultas Ekonomi Universitas Sumatera Utara dilaksanakan dengan kegiatan pembelian barang-barang yang tersedia dimasyarakat yang mana Fakultas Ekonomi Universitas Sumatera Utara tidak melaksanakan pembelian impor dalam bentuk apapun. Adapun pengadaaan barang yang biasa dilakukan oleh Fakultas Ekonomi Universitas Sumatera Utara adalah pengadaan komputer, peralatan kantor, alat tulis kerja, dan lain-lain.

C. PERHITUNGAN PPh PASAL 22 ATAS PENGADAAN BARANG

mengenai perhitungan PPh Pasal 22 yang dilakukan oleh Fakultas Ekonomi USU seperti di bawah ini:

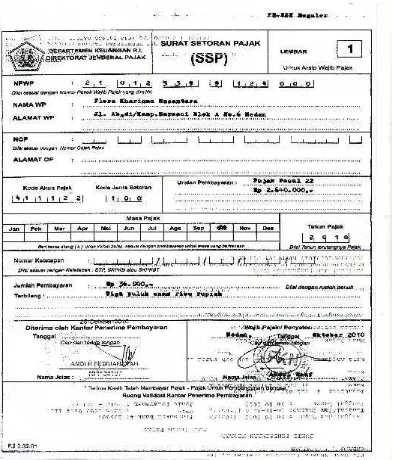

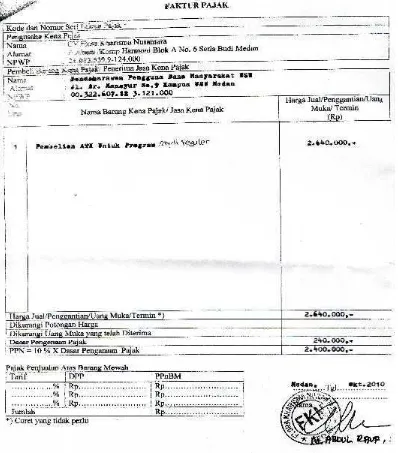

Pada tanggal 26 Oktober 2010 Fakultas Ekonomi USU membeli alat tulis kerja dari CV. Flora Kharisma Nusantara senilai Rp 2.640.000. Harga sudah termasuk PPN 10%.

Perhitungan Pajak Penghasilan Pasal 22 atas pengadaan barang:

- Harga barang Rp 2.640.000

- PPN (10/110 x Rp 2.640.000) Rp 240.000

- Dasar Pengenaan Pajak Rp 2.400.000

- PPh Pasal 22 (1,5% x Rp 2.400.000) Rp 36.000

Gambar 1

Surat Setoran Pajak (SSP)

Berikut ini adalah Faktur Pajak atas pengadaan alat tulis kerja dari CV. Flora Kharisma Nusantara. (lihat gambar 2)

Gambar 2 Faktur Pajak

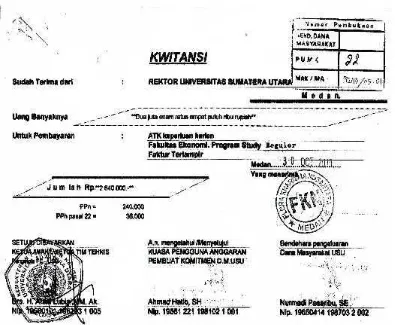

Berikut ini adalah Kwitansi Pembayaran kepada CV. Flora Kharisma Nusantara atas pengadaan barang yang dilakukan oleh Fakultas Ekonomi Universitas Sumatera Utara. (lihat gambar 3)

Gambar 3 Kwitansi Pembayaran

Bank BNI Cab.

D. Prosedur Pemungutan dan Pemotongan Pajak Penghasilan Pasal 22 atas Pengadaan Barang pada Fakultas Ekonomi USU

Pembayaran Tgl 10 bulan takwim berikutnya

Pemungut PPh Pasal 22 yang dilakukan oleh bagian keuangan Fakultas Ekonomi USU dimulai dari adanya bagian yang melakukan pembelian kemudian dari pembelian tersebut pihak Fakultas Ekonomi USU sebagai pembeli langsung melakukan pemotongan PPh Pasal 22 yang dihitung terlebih dahulu pada tanggal yang sama dengan tanggal pembelian, lalu Fakultas Ekonomi USU menerbitkan Surat Setoran Pajak (SSP) yang berfungsi sebagai bukti potong PPh sebanyak 3 rangkap, yaitu:

a. Rangkap pertama diserahkan kepada Wajib Pajak yang dikenai pungutan PPh Pasal 22

b. Rangkap kedua diserahkan kepada Kantor Pelayan Pajak (KPP) pada saat terjadi pelaporan Surat Pemberitahuan (SPT) Masa PPh Pasal 22 dan Surat Setoran Pajak (SSP)

Selanjutnya pihak Fakultas Ekonomi USU menyetorkan PPh Pasal 22 yang dipungut atas pengadaan barang ke Bank BNI paling lambat 10 hari bulan takwim berikutnya atau paling lambat tanggal 10 di bulan berikutnya setelah bulan pajak sebelumnya.

BAB IV

PENUTUP

A. Kesimpulan

Dari hasil pembahasan di atas, penulis menyimpulkan bahwa:

1. Pajak merupakan sumber terpenting dalam penerimaan negara dan dipungut dengan ketentuan-ketentuan dari Undang-Undang sampai dengan Keputusan Dirjen Pajak. Untuk mendukung dan mengimplementasikan ketentuan tersebut di lapangan, diperlukan kesadaran dan pengetahuan yang memadai, Wajib Pajak dapat menjalankan pemenuhan kewajiban perpajakannya secara benar, sedangkan aparatur pajak dapat memberikan pelayanan maksimal. Dalam prosesnya, pemajakan seharusnya bukan menjadi momok dan beban Wajib Pajak, melainkan harus disadari sebagai ungkapan rasa terima kasih kepada negara yang telah menghidupi dan menumbuhkembangkan berbagai keperluan masyarakat.

2. Pajak adalah iuran rakyat kepada negara yang dipungut berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tidak mendapat prestasi kembali yang digunakan untuk membiayai pengeluaran umum untuk kesejahteraan rakyat.

3. Salah satu jenis pajak yang ditetapkan pemerintah adalah Pajak Penghasilan yaitu pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam tahun pajak atau dapat pula dikenakan pajak atas penghasilan dalam bagian tahun pajak.

pada saat pembayaran dengan nilai 1.5% dari harga beli, dengan bukti pemotongan berupa SSP.

5. Perhitungan dan prosedur pemotongan PPh Pasal 22 pada Fakultas Ekonomi USU sebagai pemungut Pajak Penghasilan Pasal 22 atas pengadaan barang telah dilaksanakan dengan baik sesuai dengan waktu dan tarif yang ditentukan.

B. Saran

Berdasarkan hasil penelitian yang selama ini dilakukan oleh penulis pada Fakultas Ekonomi Universitas Sumatera Utara, penulis mencoba memberikan saran sesuai dengan kemampuan yang dimiliki penulis yang kiranya dapat menambah manfaat dalam penulisan Tugas Akhir ini serta dapat menjadi masukan khususnya bagi Fakultas Ekonomi USU, yaitu:

1. Penulis menyarankan agar dapat mempertahankan kepatuhan dalam membayar pajak sesuai dengan peraturan dan Undang-Undang Perpajakan yang berlaku. 2. Penulis menyarankan agar dilakukan penyuluhan tentang peraturan-peraturan

perpajakan terbaru secara berkala guna meningkatkan pengetahuan bendahara serta para pegawai Fakultas Ekonomi USU selaku pemungut pajak penghasilan pasal 22 agar menjadi Badan yang selalu tertib pajak.

DAFTAR PUSTAKA

Djuanda, Gustian dan Lubis, Irwansyah, 2004. Pelaporan Pajak Penghasilan, Edisi Revisi, Penerbit PT Gramedia Pustaka Utama, Jakarta.

Judisseno, Rimsky K, 2002. Pajak & Strategi Bisnis, Cetakan ketiga, Penerbit Gramedia Pustaka Utama, Jakarta.

Mardiasmo, 2002. Perpajakan Edisi Revisi 2002, Cetakan pertama, Penerbit ANDI Yogyakarta, Yogyakarta.

Resmi, Siti, 2008. Perpajakan Teori dan Kasus,Edisi 4, Cetakan kedua, Penerbit Salemba Empat, Jakarta.

Setiawan, Agus, 2006. PPh Pemotongan Pemungutan, Edisi 1, Penerbit PT Raja Grafindo Persada, Jakarta.

Suandy, Erly, 2008.Hukum Pajak, Cetakan kedua, Penerbit Salemba Empat, Jakarta.

Waluyo, 2006.Perpajakan Indonesia, Edisi 6, Penerbit Salemba Empat, Jakarta.

http://www.pajak.net/info/PPh22.htmdiakses pada 5 Maret 2011

STRUKTUR ORGANISASI FAKULTAS EKONOMI

Pendidikan PerlengkapanKasubbag KepegawaianKasubbag Keuangan danKasubbag umum

Kasubbag Kemahasiswaan

Departemen Manajemen Departemen Akuntansi Departemen Ekonomi Pembangunan

Dosen Dosen Dosen

D-III Akuntansi Ekonomi Pembangunan S1 RegulerEkonomi Pembangunan S1 Ekstensi

Lam

pir