Forum Agribisnis

Forum Agribisnis

Program Studi Magister Sains Agribisnis

Departemen Agribisnis

Fakultas Ekonomi dan Manajemen - IPB

Program Studi Magister Sains Agribisnis

Departemen Agribisnis

Fakultas Ekonomi dan Manajemen - IPB

Agribusiness Forum

Agribusiness Forum

Vol. 2, No. 1,

Maret 2012

Efisiensi Teknis Usahatani Ubi Jalar

di Desa Cikarawang Kabupaten Bogor Jawa Barat

Farah Ratih dan Harmini

Analisis Daya Saing dan Strategi Pengembangan Agribisnis Teh Indonesia

Venty Fitriany Nurunisa dan Lukman Mohammad Baga

Analisis Kelayakan Restrukturisasi Mesin

Pabrik Gula Kremboong, Kabupaten Sidoarjo, Jawa Timur

Felicia Nanda Ariesa dan Netti Tinaprilla

Analisis Kinerja Keuangan dan Kepuasan Nasabah

Terhadap Pelayanan Lembaga Keuangan Mikro Agribisnis (LKM-A) “Rukun Tani” di Kabupaten Bogor

Putri Kusumaningtyas dan Heny Kuswanti Daryanto

Perilaku Wirausaha Mahasiswa Peserta Program Kreativitas Mahasiswa Kewirausahaan dan Program Pengembangan Kewirausahaan Mahasiswa

Rifzashani Azzahra dan Burhanuddin

Dampak Kenaikan Harga Ekspor

Vol 2 No 1 Maret 2012 ISSN 2252-5491

SUSUNAN REDAKSI Penanggung jawab :

Ketua Departemen Agribisnis, Fakultas Ekonomi Manajemen, Institut Pertanian Bogor

Dewan Redaksi:

Ketua : Prof. Dr. Ir. Rita Nurmalina, MS Anggota : 1. Dr. Ir. Ratna Winandi, MS

2. Dr. Ir. Anna Fariyanti, MS. 3. Dr. Ir. Amzul Rifin, MA 4. Dr. Ir. Dwi Rachmina, MS

Mitra Bestari sebagai Penelaah Ahli :

1. Prof. Dr. Bustanul Arifin (Universitas Lampung) 2. Prof. Dr. Ir. Masyhuri (Universitas Gajah Mada)

3. Prof. Dr. Ir. Achmad Suryana, MS (Kementerian Pertanian) 4. Prof. Dr. Ir. Nuhfil Hanani, MS (Universitas Brawijaya) 5. Dr. Ir. Muhammad Firdaus, MS (Institut Pertanian Bogor)

Redaktur Pelaksana: 1. Ir. Harmini, MS

2. Dr. Ir. Netti Tinaprilla, MM 3.

Administrasi dan distribusi: 1. Hamid Jamaludin Muhrim, Amd 2. Yuni Sulistyawati, S.AB

Alamat Redaksi:

Magister Sains Agribisnis (MSA), Departemen Agribisnis,

Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor

Jl. Kamper Wing 4 Level 5, Kampus IPB Darmaga, Telp/Fax : (0251) 8629654,

e-mail: forum.agribisnis@gmail.com

FORUM AGRIBISNIS (FA) adalah jurnal ilmiah sebagai forum komunikasi antar peneliti, akademisi, penentu kebijakan dan praktisi dalam bidang agribisnis dan bidang terkait lainnya. Tulisan bersifat asli berisi analisis empirik atau tinjauan teoritis dan review buku terbaru. Jurnal diterbitkan setiap semester pada bulan Maret dan September.

Forum Agribisnis

Volume 2, No. 1 – Maret 2012

Dampak Kenaikan Harga Ekspor Terhadap Kinerja Sektor Industri Pengolahan Indonesia

Alla Asmara

1 - 16

Efisiensi Teknis Usahatani Ubi Jalar di Desa Cikarawang Kabupaten Bogor Jawa Barat

Farah Ratih dan Harmini

17 - 32

Analisis Daya Saing dan Strategi Pengembangan Agribisnis Teh Indonesia

Venty Fitriany Nurunisa dan Lukman Mohammad Baga

33 - 52

Analisis Kelayakan Restrukturisasi Mesin Pabrik Gula Kremboong, Kabupaten Sidoarjo, Jawa Timur

Felicia Nanda Ariesa dan Netti Tinaprilla

53 - 68

Analisis Kinerja Keuangan dan Kepuasan Nasabah Terhadap Pelayanan Lembaga Keuangan Mikro Agribisnis (LKM-A) “Rukun Tani” di Kabupaten Bogor

Putri Kusumaningtyas dan Heny Kuswanti Daryanto

69 - 90

Perilaku Wirausaha Mahasiswa Peserta Program Kreativitas Mahasiswa Kewirausahaan dan Program Pengembangan Kewirausahaan Mahasiswa

Rifzashani Azzahra dan Burhanuddin

ANALISIS KINERJA KEUANGAN DAN KEPUASAN

NASABAH TERHADAP PELAYANAN

LEMBAGA KEUANGAN MIKRO AGRIBISNIS (LKM-A)

“RUKUN TANI” DI KABUPATEN BOGOR

Putri Kusumaningtyas1) dan Heny Kuswanti Daryanto2)

1,2) Departemen Agribisnis, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor

ABSTRACT

One of agricultural problems that occurred in Indonesia is the lack of capital received by farmers to develop their business. The existence of microfinance institutions agribusiness “Rukun Tani” are expected to be a solution to these problems. Evaluation of LKM-A“Rukun Tani” is necessary, because LKM-A “Rukun Tani” is the formation of the government’s development program. As we know, many government programs that fail in development. Evaluation is done by looking at performance from two sides, from financial performance and from customer satisfaction. This research, showed that the financial performance of LKM-A “Rukun Tani” showed a very good condition. Indicated by the ratio which is above the minimum standard. And for customer satisfaction, is measured by using Importance Performance Analysis (IPA) and Customer Satisfaction Index (CSI). Based on the measurements, showed that the respondents expressed satisfaction with the performance of LKM-A “Rukun Tani”.

Keyword(s) : financial performance, customer satisfaction, microfinance institution.

ABSTRAK

Salah satu masalah pertanian yang terjadi di Indonesia adalah kurangnya modal yang diterima petani untuk mengembangkan bisnis mereka. Keberadaan lembaga keuangan mikro agribisnis "Rukun Tani" diharapkan menjadi solusi untuk masalah ini. Evaluasi dari LKM-A "Rukun Tani" sangat diperlukan, karena LKM-A "Rukun Tani" adalah pembentukan program pembangunan pemerintah. Seperti kita ketahui, program-program pemerintah yang gagal dalam pembangunan. Evaluasi dilakukan dengan melihat kinerja dari dua sisi, dari kinerja keuangan dan dari kepuasan pelanggan. Setelah melakukan penelitian, menunjukkan bahwa kinerja keuangan dari LKM-A "Rukun Tani" menunjukkan kondisi yang sangat baik. Ditunjukkan oleh rasio yang berada di atas standar minimum. Dan untuk kepuasan pelanggan, diukur dengan menggunakan analisis kepentingan dan kinerja (IPA) dan indeks kepuasan pelanggan (CSI). Berdasarkan pengukuran, menunjukkan bahwa responden menyatakan puas dengan kinerja LKM-A "Rukun Tani".

PENDAHULUAN Latar Belakang

Sektor pertanian merupakan sektor yang penting bagi Negara Indonesia. Hal ini dikarenakan sektor pertanian dalam kinerjanya dapat menjadi sektor penggerak pembangunan nasional. Namun, saat ini yang terjadi adalah munculnya masalah-masalah pertanian seperti yang tercantum dalam Konsep Pembangunan Nasional1. Masalah pertanian yang pada umumnya terjadi di Indonesia adalah masalah kondisi pertanian, lemahnya organisasi petani dan masalah permodalan. Masalah permodalan yang menimpa petani ditandai dengan sulitnya persyaratan administrasi untuk memperoleh modal, serta ada jaminan yang memberatkan petani pada lembaga perbankan yang bersangkutan karena lembaga perbankan tidak ingin mengambil risiko pada usaha kecil. Sedangkan petani kecil tidak memiliki jaminan (collateral) yang sesuai dengan persyaratan yang diajukan oleh lembaga perbankan.

Hal lainnya yang memberatkan adalah mekanisme perbankan yang menurut penduduk perdesaan menyulit-kan, sangat birokratis dan biaya transaksinya mahal. Selain masalah akses, rendahnya nilai pinjaman biasanya tidak disertai dengan kemudahan dan pelayanan yang sesuai standar. Hal-hal seperti ini yang menyebabkan petani lebih memilih meminjam modal di lembaga perbankan non-formal.

1 Apriantono A. 2004. Konsep Pembangunan Pertanian.

http://www.deptan.go.id/renbangtan/konsep.htm

Melihat adanya masalah yang dihadapi petani dalam hal permodalan, maka pemerintah mencanangkan program Pengembangan Usaha Agribisnis Perdesaan (PUAP) yang betujuan untuk menanggulangi kemis-kinan dan menciptakan lapangan pekerjaan. Pengembangan Usaha Agribisnis Perdesaan (PUAP) mempunyai beberapa tujuan yang tertulis pada Pedoman PUAP (2011), yaitu (1) mengurangi kemiskinan dan pengangguran melalui penumbuhan dan pengembangan kegiatan usaha agribisnis di perdesaan sesuai dengan potensi wilayah, (2) meningkatkan kemampuan pelaku usaha agribisnis, Pengurus Gabungan Kelompok Tani (Gapoktan), Penyuluh dan Penyelia Mitra Tani, (3) memberdayakan kelembagaan petani dan ekonomi perdesaan untuk pengem-bangan kegiatan usaha agribisnis, (4) meningkatkan fungsi kelembagaan ekonomi petani menjadi jejaring atau mitra lembaga keuangan dalam rangka akses ke permodalan.

LKM-A Rukun tani menjadi LKM-A terbaik se-Kabupaten Bogor pada tahun 2010.

LKM-A Rukun Tani merupakan lembaga keuangan mikro yang berada di bawah pengawasan pemerintah, sehingga evaluasi diperlukan untuk mengetahui bagaimana kinerja pemerintah dalam hal pengawasan, dan lembaga keuangan itu sendiri sebagai penggerak kemajuan ekonomi petani.

Evaluasi kinerja suatu organisasi/ perusahaan dapat diukur menggunakan beberapa metode. Salah satu indikator yang dapat membantu mengukur evaluasi kinerja organisasi adalah dilihat dari aspek kinerja keuangan (financial) dan perspektif pelanggan terhadap pelayanan LKM-A Rukun Tani.

Perumusan Masalah

Menurut Badan Penyuluh Pertanian, Peternakan, Perikanan dan Kehutanan (BP4K) Kabupaten Bogor, salah satu LKM-A yang mempunyai catatan prestasi yang baik adalah LKM-A Rukun Tani yang berada di Desa Citapen, Kecamatan Ciawi, Bogor. Catatan prestasi yang baik ini menunjukkan bahwa LKM-A Rukun Tani mampu bertahan di lingkungan yang rentan terhadap berbagai masalah yang pada umumnya sering terjadi pada LKM di Indonesia. Namun apakah predikat tersebut mampu ditunjukkan melalui kinerja yang telah dilakukan oleh LKM-A Rukun Tani.

Dengan melakukan pengukuran kinerja maka dapat diketahui apakah proses yang terjadi di dalam aktivitas LKM-A sudah dapat menempatkan

LKM-A Rukun Tani menjadi lembaga keuangan yang tidak hanya mampu mensejahterakan anggotanya sesuai dengan visi dan misi LKM-A Rukun Tani. Secara umum LKM-A ini mempunyai fungsi dan tujuan yang sama dengan LKM lainnya yang ada di Indonesia yaitu membantu program pemerintah dalam mengembangkan usaha mikro kecil dan menengah.

Lembaga keuangan ini mempunyai pencatatan yang dilakukan setiap harinya. Hal ini dikarenakan transaksi yang dilakukan nasabah LKM-A hampir terjadi setiap hari. Pihak manajemen membagi laporan keuangan menjadi neraca dan laporan laba-rugi. Laporan keuangan yang dipakai pada penelitian ini merupakan neraca pada tahun 2010. Jumlah penerimaan SHU tiap bulannya dapat dilihat pada Tabel 1.

Tabel 1. Jumlah Sisa Hasil Usaha LKM-A Rukun Tani Tahun 2010

Jumlah Sisa Hasil Usaha (SHU) selama satu tahun periode menunjukkan angka yang berfluktuasi. Penerimaan SHU yang berfluktuatif ini menggambarkan kondisi keuangan LKM-A yang tidak stabil. Keadaan yang tidak stabil ini memerlukan dilakukannya analisis rasio keuangan. Sehingga dapat diketahui keadaan keuangan LKM-A Rukun Tani yang sebenarnya.

Di sisi lain, lembaga keuangan ini merupakan perusahaan yang memberi-kan jasa simpan pinjam kepada nasabahnya. Untuk perusahaan jasa, maka pelayanan kepada pelanggan perlu diperhatikan oleh perusahaan tersebut. Salah satu upaya yang dilakukan oleh LKM-A Rukun Tani adalah memberikan layanan yang terbaik bagi nasabahnya. Pihak manajemen memberikan pe-layanan yang baik untuk memberikan kepuasan kepada nasabahnya, karena nasabah merupakan pihak yang sangat berperan penting dalam berlangsungnya aktivitas LKM-A Rukun Tani.

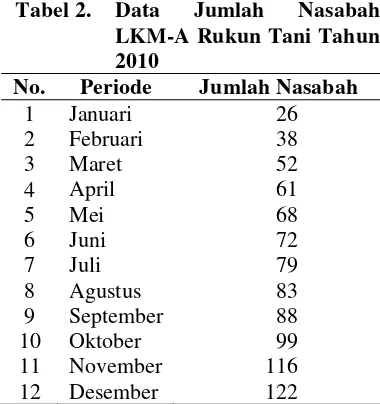

Tabel 2. Data Jumlah Nasabah LKM-A Rukun Tani Tahun 2010

No. Periode Jumlah Nasabah

1

Sumber : Data Nasabah LKM-A Rukun Tani (diolah)

Berdasarkan Tabel 2, dapat dilihat bahwa terjadi penambahan anggota LKM-A setiap bulannya pada tahun 2010. Peningkatan jumlah anggota ini sebaiknya diimbangi dengan pening-katan kualitas pelayanan kepada nasabah. Nasabah LKM-A yang berjumlah 150 orang pasti memiliki karakter yang berbeda-beda. Dengan mengetahui karakteristik nasabahnya, diharapkan manajemen LKM-A mampu memberikan pelayanan yang terbaik dan sesuai dengan apa yang diinginkan nasabahnya melalui pendekatan psikologis.

Pelayanan yang baik juga diharapkan dapat memberikan kepuasan dan nilai tambah bagi LKM-A Rukun Tani. Kepuasan nasabah sangat penting diketahui karena menggambarkan keberhasilan perusahaan dalam menjual produknya. Untuk kasus ini adalah seberapa puaskah nasabah LKM-A Rukun Tani terhadap pelayanan yang diberikan. Langkah yang dapat ditempuh oleh manajemen LKM-A adalah dengan menganalisis kepuasan nasabah terhadap pelayanan LKM-A Rukun Tani. Agar dapat mempertahankan, bahkan mening-katkan kinerja keuangan dan pelayanan dalam memenuhi kebutuhan nasabah, LKM-A Rukun Tani secara periodik perlu melakukan pengukuran terhadap kinerja-kinerja tersebut. Aktivitas ini akan sangat membantu upaya perbaikan dan peningkatan pelayanan terhadap nasabah.

melalui pengukuran kinerja keuangan dan kepuasan pelanggan. Selain itu belum adanya penelitian mengenai pengukuran kinerja keuangan dan kepuasan pelanggan pada LKM-A Rukun Tani, menjadikan penelitian ini menjadi penting untuk dilaksanakan.

Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan sebagai berikut :

1. Menganalisis kinerja keuangan LKM-A Rukun Tani.

2. Mengidentifikasi karakteristik nasabah LKM-A Rukun Tani.

3. Menganalisis tingkat kepuasan anggota terhadap pelayanan yang diberikan LKM-A Rukun Tani

Ruang Lingkup Penelitian

Fokus penelitian ini adalah pada pengukuran kinerja (LKM-A) Rukun Tani melalui pendekatan kinerja keuangan dan kepuasan pelanggan. LKM-A Rukun Tani merupakan lembaga keuangan mikro yang mengkhususkan diri untuk menaungi nasabah yang mempunyai usaha di bidang agribisnis. Adapun data yang digunakan dalam menganalisis kinerja meliputi data keuangan LKM-A Rukun Tani dari periode 1 Januari 2010 hingga 31 Desember 2010 (1 tahun kalender), dan pelanggan sebagai narasumber dalam pengukuran kepuasan pelayanan. Pelanggan yang dimaksud di dalam penelitian ini adalah nasabah LKM-A yang menerima pelayanan dari LKM-A Rukun Tani.

KERANGKA PEMIKIRAN Kerangka Pemikiran Teoritis Kinerja Keuangan

Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar (Fahmi, 2011). Kinerja keuangan berguna untuk menilai kondisi keuangan suatu organisasi/ perusahaan dan sebagai gambaran mengenai prestasi yang dicapai oleh organisasi/perusahaan dalam periode tertentu.

Analisis Rasio

Analisis rasio adalah cara menganalisis dengan menggunakan perhitungan-perhitungan perbandingan atas data kuantitatif yang ditunjukkan dalam Neraca atau Laporan Laba Rugi perusahaan (Kuswadi, 2006). Terdapat tiga kelompok rasio yang akan digunakan dalam analisis kinerja keuangan pada penelitian ini, yaitu likuiditas, solvabilitas, dan rentabilitas.

1. Rasio Likuiditas

Rasio likuiditas bertujuan untuk mengetahui kemampuan perusahaan dalam membayar kewajiban-kewajiban jangka pendeknya (Kuswadi, 2006). Rasio Lancar (Current Ratio)

Rasio Cepat (Quick Ratio)

Munawir (1995) mengartikan rasio cair merupakan ukuran kemampuan perusahaan dalam memenuhi kewajiban-kewajibannya dengan tidak memper-hitungkan persediaan. Demi keamanan perusahaan, banyak yang berpendapat bahwa sebaiknya Rasio Cepat memiliki standar rasio (1:1) yang berarti bahwa perusahaan boleh merasa aman jika memiliki harta lancar di luar persediaan, minimal sebesar kewajiban jangka pendeknya (Kuswadi, 2006).

Perputaran Piutang

Menurut Darminto dan Juliaty (2005) perputaran piutang memberikan ukuran kasar tentang seberapa cepat piutang perusahaan berputar menjadi kas. Angka jumlah hari piutang ini menggambarkan lamanya suatu piutang bisa ditagih (jangka waktu pelunasan/penagihan hutang). Dengan menggunakan perputaran piutang dapat pula menghitung days of receivable yang hasilnya akan menunjukkan berapa hari piutang tersebut rata-rata tidak dapat ditagih (Munawir, 1995).

Rasio Kas (Cash Ratio)

Rasio kas merupakan alat yang digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang. Walaupun tidak ada tolok ukur angka rasio yang paling ideal, angka rasio yang semakin tinggi akan semakin baik.

2. Rasio Solvabilitas

Rasio solvabilitas menggambarkan kemampuan perusahaan dalam me-menuhi seluruh kewajiban perusahaan, yaitu baik hutang jangka panjang maupun jangka pendek, baik dalam keadaan

perushaan masih berjalan maupun dalam keadaan perusahaan dilikuidasi (Soediyono, 1991).

Rasio Kewajiban Jangka Panjang atas Harta (Debt to Asset Ratio)

Rasio ini merupakan gambaran tentang berapa banyak (%) dana perusahaan yang berasal dari utang jangka panjang dibandingkan dengan harta perusahaan. Jika angkanya terlalu besar, berarti perusahaan mempunyai banyak utang, yang tentunya akan menimbulkan risiko kesulitan membayar (Kuswadi, 2006).

Rasio Utang Jangka Panjang atas Modal (Debt to Equity Ratio)

Debt to Equity Ratio (DER) menunjukkan perbandingan antara hutang dan modal sendiri untuk menilai batas kemampuan modal sendiri dalam menanggung risiko atau batas perluasan usaha dengan menggunakan modal pinjaman. Semakin kecil angka rasio, semakin baik solvabilitas perusahaan (Kuswadi, 2006).

Rasio Utang Jangka Panjang atas Kapitalisasi

Rasio ini digunakan untuk mengukur kinerja perusahaan (manajemen) dalam pengelolaan Total Sumber Dana Jangka Panjang. Semakin rendah angka rasio, hal ini menunjukkan bahwa keadaan semakin baik (Kuswadi, 2006).

3. Rasio Rentabilitas

Rasio Pengembalian Aktiva (Return on Total Assets)

ROA mengukur kemampuan perusahaan dalam memanfaatkan aktivanya untuk memperoleh laba (Darminto & Juliaty, 2005). Semakin besar ROA suatu bank, maka semakin besar pula tingkat laba yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari penggunaan asset. Standar yang baik untuk rasio ini adalah empat persen (Suwandi, 1985).

Rasio Pengembalian Modal (Return on Equity)

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan bersih berdasarkan modal sendiri. Semakin tinggi nilai rasio maka akan semakin baik (Sundjaja dan Barlian, 2003). Standar yang baik untuk rasio ini minimal lima belas persen (Suwandi, 1985).

Rasio Laba Operasi atas Total Investasi (Return on Investment)

Darminto dan Juliaty (2005) berpendapat bahwa ROI dapat mengukur tingkat kembalian investasi yang telah dilakukan oleh perusahaan, baik dengan menggunakan total aktiva yang dimiliki oleh perusahaan tersebut maupun dengan menggunakan dana yang berasal dari pemilik (modal). Semakin besar rasio maka semakin baik karena berarti semakin besar kemampuan perusahaan dalam menghasilkan laba (Kuswadi, 2006).

Rasio Laba terhadap Pendapatan (Net Profit Margin)

Rasio ini dapat digunakan untuk menilai kinerja perusahaan dari waktu ke waktu dalam hal profitabilitas. Selain itu,

rasio ini juga dapat dipakai untuk memperkirakan atau meramalkan laba bersih perusahaan pada masa yang akan datang atas dasar estimasi penjualannya (Kuswadi, 2006).

Jasa

Jasa merupakan kegiatan ekonomi yang memberikan manfaat bagi pelanggan pada waktu serta tempat tertentu, dan merupakan hasil dari tindakan mewujudkan perubahan yang diinginkan dalam diri atau atas nama penerima jasa tersebut (Lovelock, 2005).

Kualitas Jasa

Menurut Supranto (2001) kualitas adalah sebuah kata yang bagi penyedia jasa merupakan sesuatu yang harus dikerjakan dengan baik. Keunggulan suatu produk jasa adalah tergantung dari keunikan serta kualitas yang diperlihatkan oleh jasa tersebut, apakah sudah sesudai dengan harapan dan keinginan pelanggan.

Dimensi Kualitas Jasa menurut Zeithaml et.al dalam Umar (2003) dapat dibagi ke dalam lima dimensi kualitas jasa, yaitu :

a. Reabilitas (Reliability)

Kemampuan untuk memberikan pelayanan yang sesuai dengan janji yang ditawarkan.

b. Daya Tanggap (Reponsiveness)

Respon atau kesigapan karyawan dalam membantu pelanggan dan memberikan pelayanan yang cepat dan tanggap.

c. Jaminan (Assurance)

tepat, kemampuan dalam mem-berikan keamanan di dalam memanfaatkan jasa yang ditawarkan dan kemampuan dalam menanam-kan kepercayaan pelanggan ter-hadap perusahaan.

d. Empati (Emphaty)

Perhatian secara individual yang diberikan perusahaan kepada pelanggan.

e. Bukti Fisik (Tangibles)

Meliputi penampilan fasilitas fisik pada wilayah organisasi/perusahaan.

Importance Performance Analysis

(IPA)

IPA bertujuan untuk mengukur hubungan antara persepsi konsumen dan prioritas peningkatan kualitas produk/ jasa. IPA menggabungkan pengukuran faktor tingkat kepentingan dan tingkat kepuasan dalam grafik dua dimensi yang memudahkan penjelasan data dan mendapatkan usulan praktis. Berikut penjelasan untuk masing-masing kuadran (Brant dalam Setiawan, 2005):

a. Kuadran Pertama, “Tingkatkan Kinerja”

Faktor-faktor yang terletak pada kuadran ini dianggap sebagai faktor yang sangat penting oleh konsumen namun kondisi pada saat ini belum memuaskan sehingga pihak manajemen berkewajiban mengalokasikan sumber daya yang memadai untuk meningkatkan kinerja berbagai faktor tersebut.

b. Kuadram Kedua, “Pertahankan Kinerja”

Faktor-faktor yang terletak pada kuadran ini dianggap sebagai faktor penunjang bagi kepuasan konsumen

sehingga pihak manajemen berkewajiban memastikan bahwa kinerja institusi yang dikelolanya dapat terus mempertahankan prestasi yang telah dicapai.

c. Kuadran Ketiga, “Prioritas Rendah”

Faktor-faktor yang terletak pada kuadran ini mempunyai tingkat kepuasan yang rendah dan sekaligus dianggap tidak terlalu penting bagi konsumen, sehingga pihak manajemen tidak perlu memprioritaskan atau terlalu memberi-kan perhatian pada faktor-faktor tersebut.

d. Kuadran Keempat, “Cenderung Berlebihan”

Faktor-faktor yang terletak pada kuadran ini dianggap tidak terlalu penting sehingga pihak manajemen perlu mengalokasikan sumber daya yang terkait dengan faktor-faktor tersebut kepada faktor-faktor lain yang mempunyai prioritas penanganan lebih tinggi yang masih membutuhkan peningkatan, semisal dikuadran pertama.

Customer Satisfaction Index (CSI)

Customer Satisfaction Index

merupakan metode yang menggunakan indeks untuk mengukur tingkat kepuasan konsumen berdasarkan atribut-atribut tertentu. Pada dasarnya pengertian kepuasan konsumen mencakup per-bedaan antara kepentingan dan kinerja atau hasil yang dirasakan.

Tingkat kepuasan responden secara menyeluruh dapat dilihat dari kriteria tingkat kepuasan pelanggan.

Kerangka Pemikiran Operasional

Penelitian ini mengambil lokasi di Gapoktan Rukun Tani, Desa Citapen, Kecamatan Ciawi. Serta mengambil LKM-A Rukun Tani sebagai objek penelitian karena lembaga keuangan ini merupakan pengembangan dari unit usaha simpan pinjam yang dikelola Gapoktan Rukun Tani dan menjadi alasan yang membuat Gapoktan Rukun Tani menjadi juara dalam verifikasi gapoktan se-Kabupaten Bogor oleh BP4K. LKM-A Rukun Tani memiliki laporan keuangan berupa neraca dan laporan laba rugi. Informasi yang didapatkan dari laporan keuangan LKM-A adalah jumlah SHU yang didapatkan tiap bulan menunjukkan angka yang berfluktuasi, serta terjadi peningkatan jumlah anggota tiap bulannya. Dengan kondisi yang telah dijelaskan sebelumnya, maka untuk mengetahui kinerja LKM-A Rukun Tani secara keseluruhan diperlukan suatu pengukuran kinerja, yaitu dengan menganalisis kinerja keuangan dan mengukur tingkat kepuasan nasabah LKM-A Rukun Tani.

Kinerja keuangan LKM-A diukur dengan menggunakan laporan keuangan yang berupa neraca, laporan laba rugi dan laporan arus kas. Dengan menggunakan laporan keuangan tersebut, maka peneliti dapat menganalisis rasio keuangan LKM-A Rukun Tani. Dalam menganalisis rasio keuangan tersebut digunakan rasio likuiditas untuk mengetahui kemampuan LKM-A memenuhi kewajiban jangka pendeknya, rasio rentabilitas untuk mengetahui kemampuan perusahaan dalam menghasilkan laba, serta rasio solvabilitas untuk mengetahui

kemam-puan perusahaan dalam memenuhi seluruh kewajiban perusahaan, baik utang jangka pendek ataupun utang jangka panjang. Setelah mengetahui hasil dari masing-masing rasio, maka dapat diketahui bagaimana kondisi keuangan LKM-A Rukun Tani tersebut.

Dari segi kepuasan nasaah mengenai pelayanan yang dilakukan oleh LKM-A, peneliti telah menentukan atribut-atribut mutu pelayanan yang disesuaikan antara teori dengan kondisi lapang. Atribut-atribut tersebut digolongkan dalam lima dimensi kualitas jasa, yaitu : Berwujud (Tangible), Keandalan (Reability), Ketangapan (Responsivenes), Kepastian (Assurance), dan Empati (Emphaty). Atribut-atribut mutu pelayanan yang telah disusun akan dinilai oleh nasabah menurut tingkat kepentingan dan tingkat kinerja LKM-A Rukun Tani. Tingkat kepentingan nasabah memperlihatkan apakah atribut tersebut memiliki kepentingan pada mutu pelayanan yang baik menurut nasabah. Sedangkan tingkat kinerja LKM-A menggambarkan apakah nasabah merasa puas dengan atribut mutu pelayanan yang ditawarkan LKM-A. Selain tingkat kepentingan dan tingkat kinerja, karakteristik nasabah juga penting untuk melihat kondisi nasabah yang dapat diperoleh dengan menggunakan analisis deskriptif.

Untuk menentukan atribut yang memiliki tingkat kepentingan bagi nasabah, maka menggunakan alat analisis

keputusan nasabah terhadap mutu pelayanan LKM-A Rukun Tani. Setelah mengetahui hasil dari IPA dan CSI tersebut, maka didapatkan atribut-atribut yang perlu dipertahankan dan atribut-atribut yang dianggap berlebihan oleh nasabah A. Sehingga pihak LKM-A dapat memberikan upaya perbaikan dan peningkatan mutu pelayanan LKM-A Rukun Tani.

Setelah mengetahui kondisi kinerja keuangan dan tingkat kepuasan nasabah LKM-A Rukun Tani, maka dapat terlihat kinerja LKM-A secara keseluruhan dan dapat direkomendasikan saran-saran yang dapat memperbaiki kinerja LKM-A Rukun Tani. Sehingga diharapkan LKM-A Rukun Tani mampu menjadi lembaga keuangan yang mampu menghadapi permasalahan yang sering terjadi pada lembaga keuangan mikro di Indonesia.

METODE PENELITIAN

Penelitian ini dilaksanakan di Lembaga Keuangan Mikro Agribisnis (LKM-A) Rukun Tani yang berlokasi di Desa Citapen, Kecamatan Ciawi. Lokasi penelitian ini ditentukan secara sengaja (purposive) dengan mempertimbangkan bahwa LKM-A Rukun Tani merupakan lembaga keuangan mikro di daerah Kabupaten Bogor yang mempunyai catatan prestasi yang baik dengan menjadi peringkat pertama pada evaluasi yang dilakukan oleh Badan Pelaksana Penyuluhan Pertanian, Perikanan dan Kehutanan (BP4K) pada tahun 2010. Kegiatan pengambilan data penelitian dilaksanakan pada bulan Mei-Juni 2011.

Jenis dan Sumber Data

Data primer berupa data yang diperoleh dari hasil pengisian kuesioner oleh nasabah LKM-A Rukun Tani. Data sekunder berupa dokumentasi organisasi, penelitian terdahulu, literatur, dan situs-situs internet yang berhubungan dengan penelitian ini.

Metode Pengambilan Sampel

Pengambilan sampel untuk mengukur tingkat kepuasan nasabah menggunakan teknik secara sengaja (purposive) dimana contoh diambil pada responden yang melakukan transaksi. Untuk memperoleh jumlah sampel dari populasi, digunakan perhitungan Slovin. Berdasarkan perhitungan menurut Slovin, maka didapatkan jumlah responden yang digunakan untuk mengukur tingkat kepuasan nasabah yaitu sebanyak 60 responden dari total populasi 150 orang.

Metode Pengumpulan Data

Data primer pada penelitian ini didapatkan dengan pengisian kuesioner yang disebarkan oleh penulis dan diisi oleh nasabah LKM-A Rukun Tani yang digunakan untuk mengukur tingkat kepuasan nasabah dan laporan keuangan LKM-A Rukun Tani untuk mengukur kinerja keuangan organisasi. Sedangkan data sekunder pada penelitian ini diperoleh dengan cara browsing di internet, membaca jurnal, literatur, dan makalah yang mendukung penelitian ini.

Metode Pengolahan dan Analisis Data

Data yang diperoleh diolah dan dianalisis dengan menggunakan software

(Microsoft Office 2007) dan software

SPSS. Analisis juga dilakukan secara deskriptif untuk mengidentifikasi karakteristik nasabah LKM-A Rukun Tani sedangkan untuk menganalisis tingkat kepuasan nasabah LKM-A Rukun Tani menggunakan Metode IPA dan CSI. Analisis Deskriptif

Analisis dilakukan untuk menge-tahui karakteristik nasabah LKM-A Rukun Tani. Karakteristik umum yang dilihat meliputi jenis kelamin, usia, status pernikahan, pendidikan terakhir, jenis pekerjaan, lama usaha, jumlah pendapatan, jumlah pengeluaran, besarnya pinjaman, alasan meminjam ke LKM-A, lama menjadi nasabah, dan frekuensi peminjaman. Karakteristik nasabah dapat diketahui dengan menggunakan teknik tabulasi. Dari hasil teknik tabulasi tersebut, kemudian dikelompokan dalam sebuah tabel berdasarkan kesamaan jawaban dan dapat dikembangkan dengan menggambarkan hasil tabulasi tersebut dengan menggunakan diagram.

Analisis Kinerja Keuangan 1. Rasio Likuiditas

Rasio Lancar (Current Ratio)

Rasio lancar dapat dihitung dengan cara sebagai berikut :

CR =Hutang Lancar Aktiva Lancar

Rasio Cepat (Quick Ratio atau Acid Test Ratio)

Rasio cepat dapat dihitung dengan cara sebagai berikut :

QR =Total Deposit x Aset Kas %

Perputaran Piutang ( Account Receivable Turnover)

Rasio perputaran piutang dan jumlah hari piutang ini dihitung dengan cara sebagai berikut :

Perputaran Piutang =Rata − rata PiutangPenjualan Kredit

Jumlah Hari Piutang =Jumlah Hari/ TahunPerputaran Piutang

Rasio Kas atau Rasio Tunai (Cash Ratio)Rasio kas dapat dihitung

dengan cara sebagai berikut :

CR =Kewajiban Jangka PendekUang Kas dan Bank

2. Rasio Solvabilitas

Rasio Kewajiban jangka Panjang atas Harta ( Debt to Asset Ratio)

Rasio kewajiban jangka panjang atas harta dapat dihitung dengan cara sebagai berikut :

CR =Kewajiban Jangka PanjangHarta x %

Rasio Utang Jangka Panjang atas Modal

Rasio utang jangka panjang atas modal dihitung dengan cara sebagai berikut :

CR =Kewajiban Jangka PanjangModal x %

Rasio Utang Jangka Panjang atas Kapitalisasi

Rasio utang jangka panjang atas kapitalisasi dihitung dengan cara sebagai berikut :

3. Rasio Rentabilitas

Rasio Pengembalian Aktiva (Return on Asset)

Rasio ini merupakan perbandingan antara jumlah laba yang diperoleh perusahaan dengan jumlah asset yang dimilki oleh perusahaan.

ROA =Laba BersihJumlah Aset x %

Rasio Pengembalian Modal (Return On Equity)

Rasio pengembalian modal dapat dihitung dengan cara sebagai berikut:

ROE =Modal Sendiri x Laba Bersih %

Rasio Laba Operasi atas Total Investasi (Return on Investment)

Rasio laba operasi atas total investasi dapat dihitung dengan cara sebagai berikut:

ROI =Total Investasi x Laba Bersih %

Rasio Laba terhadap Pendapatan (Net Profit Margin)

Rasio laba terhadap pendapatan dapat dihitung dengan cara sebagai berikut:

NPR =Pendapatan Operasional x Laba Bersih %

Importance Performance Analysis (IPA)

Langkah-langkah penggunaan metode IPA adalah sebagai berikut :

1. Membuat jenjang pada tingkat kinerja dan tingkat kepentingan tiap atribut sesuai skala Likert.

2. Setelah responden mengisi skor tiap atribut, maka nilai skor tiap atribut dari seluruh responden dijumlahkan,

maka akan didapatkan total skor penilaian tingkat kepentingan (∑Yi),

dan tingkat kinerja (∑Xi) untuk

masing-masing atribut.

3. Hitung rata-rata skor dari masing-masing atribut untuk kinerja (Xi) dan

rata-rata skor masing-masing atribut untuk kepentingan (Yi) dengan

membagi total skor tingkat kepentingan (∑Yi), dengan jumlah

responden serta membagi total skor tingkat kinerja (∑Xi) dengan jumlah

responden pula.

4. Dari hasil perhitungan dengan menggunakan IPA diatas, maka selanjutnya dibuat menjadi diagram kartesius.

5. Hubungan antara tingkat kinerja (X) dan kepentingan (Y) yang diperoleh dari responden dapat diinter-pretasikan oleh diagram Importance Performance Analysis (IPA)

Customer Satisfaction Index (CSI)

Menurut Dixon (1991) terdapat lima langkah dalam perhitungan Customer Satisfaction Index, yaitu :

1.

Menentukan Mean Importance Score (MIS) dan Mean Satisfaction Score (MSS). Nilai ini berskala dari rata-rata tingkat kepentingan dan kinerja.=

∑dan

=

∑dalam bentuk persen terhadap total

Mean Importance Score (MIS) untuk seluruh atribut yang diuji.

WF =Total MIS − MIS − i

3.

Membuat Weight Score (WS), adalah fungsi dari Mean Satisfaction Score (MSS) dikali dengan Weight Factors (WF)WS = MSS x WF

4.

Weight Average Total (WAT), adalah fungsi dari total Weight Score(WS) atribut ke-1 (α1) hingga atribut

ke-n (αn).

WAT = WS

α

1+ WS

α

2+…..

WS

α

n5.

Customer Satisfaction Index (CSI), yaitu fungsi dari nilai Weight Average (WA) dibagi denganHighest Scale (HS) atau yang dinyatakan dalam bentuk persen. Skala maksimum diperoleh dari ukuran skala Likert yang digunakan dalam pembobotan tingkat kepentingan dan kinerja. Maka dalam penelitian ini skala maksimum yang digunakan yaitu lima.

CSI =

WA

HS x

%

HASIL DAN PEMBAHASAN Gambaran Umum LKM-A Rukun Tani

Lembaga Keuangan Mikro Agribisnis (LKM-A) Rukun Tani merupakan pengembangan dari unit usaha permodalan yang dikelola oleh Gapoktan Rukun Tani. Gapoktan Rukun Tani merupakan salah satu dari 24 Gapoktan di Kabupaten Bogor yang berhasil mendapatkan dana PUAP sebesar Rp. 100.000.000,00 dari Kementrian Pertanian pada tahun 2009.

LKM-A Rukun Tani memiliki visi dan misi yang sama dengan Gapoktan Rukun Tani, karena LKM-A Rukun Tani pada dasarnya merupakan pengem-bangan dari unit usaha permodalan Gapoktan Rukun Tani. Visi LKM-A Rukun Tani adalah “Terwujudnya Masyarakat Tani yang Maju dan Sejahtera”. Untuk merealisasikan visi tersebut diperlukan langkah-langkah strategis LKM-A yang tercantum dalam misi lembaga tersebut. Adapun misi dari LKM-A Rukun Tani yaitu :

1. Meningkatkan peran kelompok tani dan gapoktan dalam peningkatan produksi dan produktivitas usaha tani.

2. Menfasilitasi anggota dalam penyediaan sarana produksi pertanian (saprodi), permodalan, dan pemasaran hasil usaha tani.

3. Meningkatkan posisi tawar petani dalam pemasaran hasil usaha tani. 4. Meningkatkan fungsi kelompok tani

Usaha Simpan Pinjam LKM-A Rukun Tani

Adapun paket pinjaman untuk pembiayaan modal usaha tani adalah sebagai berikut :

a. Komoditi Padi Sawah per Ha, dengan jumlah pinjaman Rp. 1.500.000,00 atau dapat berupa pinjaman bibit padi, pupuk urea, pupuk NPK phonska, dan pestisida. Waktu pengembalian pinjaman ini selama 4 bulan dengan jasa 1,8 persen per bulan.

b. Komoditi Sayuran/Hortikultura dengan jumlah pinjaman Rp. 2.000.000,00 atau dapat berupa pinjaman bibit bersertifikat, pupuk urea, pupuk NPK phonska, dan pestisida. Waktu pengembalian pinjaman ini selama 3 bulan dengan jasa 1,8 persen per bulan.

c. Paket Ternak Kelinci dengan jumlah pinjaman Rp. 1.000.000,00 atau dapat berupa pinjaman bakalan induk dan pejantan, pakan konsentrat, dan obat-obatan. Waktu pengembalian pinjaman ini selama 10 bulan dengan jasa 1,8 persen per bulan.

d. Paket Jual Beli Sayuran dan Jual beli Gabah disesuaikan dengan kebutuhan modal saat itu begitupun dengan lamanya pinjaman dan jasa pinjaman (konvensional/syariah) disesuaikan dengan kesepakatan yang saling menguntungkan antara kedua belah pihak.

Analisis Kinerja Keuangan

Rasio Likuiditas

Berdasarkan hasil perhitungan, maka untuk Rasio Likuiditas pada LKM-A Rukun Tani didapatkan hasil sebagai berikut :

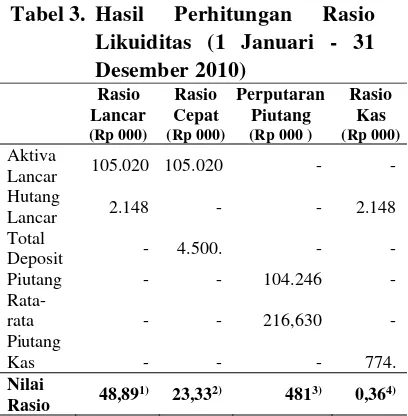

Tabel 3. Hasil Perhitungan Rasio Likuiditas (1 Januari - 31 Desember 2010)

Rasio

Rasio 48,89

1) 23,332) 4813) 0,364)

Sumber : Laporan Neraca LKM-A Rukun Tani (diolah)

Keterangan :

1) Aktiva Lancar : Hutang Lancar 2) Aktiva Lancar : Total Deposit 3) Piutang : Rata-rata Piutang 4) Kas : Hutang Lancar

Rasio Cepat LKM-A Rukun Tani memiliki nilai sebesar 23,33. Hal ini menunjukan bahwa LKM-A Rukun Tani mampu meminjam setiap Rp. 1,00 hutang lancarnya dengan Rp 23,33 aktiva lancar yang dimiliki. Nilai rasio sebesar 23,33 tersebut jauh diatas standard minimal yaitu (1:1), sehingga Rasio Cepat pada LKM-A Rukun Tani dapat digolongkan pada kategori sangat baik.

Menurut perhitungan, Perputaran Piutang pada LKM-A Rukun Tani menghasilkan nilai 481. Artinya, Perputaran Piutang selama periode tersebut adalah 481 kali. Hal ini menunjukan kondisi yang baik dalam Perputaran Piutang karena semakin tinggi Rasio Perputaran Piutang, maka semakin cepat piutang tersebut kembali dan dapat diputar kembali. Sedangkan untuk perhitungan Jumlah Hari piutang, didapatkan hasil sebesar 0,758 (dibulatkan 1 hari). Hal ini menunjukan bahwa selama 1 hari piutang tersebut tidak dapat ditagih oleh pihak LKM-A Rukun Tani.

Berdasarkan Tabel 3, didapatkan nilai Rasio Kas yaitu sebesar 0,36. Artinya bahwa setiap Rp. 1,00 hutang lancar, akan dijamin dengan Rp. 0,36 kas yang dimiliki oleh LKM-A. hal ini menunjukan bahwa kondisi perusahaan pada kemampuan pembayaran hutang lancar dengan menggunakan kas dalam kondisi tidak baik. Apabila LKM-A memiliki hutang lancar yang segera harus dilunasi, maka LKM-A memerlukan waktu lebih untuk mencairkan sebagian aktiva lancar yang dimilikinya.

Berdasarkan keempat rasio yang telah dijelaskan, maka dapat disimpulkan

bahwa LKM-A Rukun Tani memiliki Rasio Likuiditas yang baik. Terlihat pada Rasio Lancar, Rasio Cepat, Perputaran Piutang yang menunjukan kondisi diatas standar minimal. Namun pada Rasio Kas, LKM-A menunjukan kondisi yang kurang baik. Hal ini disebabkan karena LKM-A memiliki kas yang jumlahnya lebih sedikit daripada jumlah piutangnya. Kondisi ini dapat menjadi berbahaya apabila terdapat hutang lancar yang harus segera dilunasi namun kas yang dimiliki tidak mencukupi.

Rasio Solvabilitas

Berdasarkan hasil perhitungan, maka untuk Rasio Solvabilitas pada LKM-A Rukun Tani didapatkan hasil yang ditampilkan pada Tabel 4.

Lembaga Keuangan Mikro Agribisnis (LKM-A) ini memperoleh bantuan dana yang didapatkan dari pemerintah, yaitu dana Pengembangan Usaha Agribisnis Pedesaan (PUAP) sebesar Rp 100.000.000,00. Dana ini yang nantinya digunakan sebagai modal awal usaha simpan pinjam LKM-A yang berjalan hingga saat ini. Dana ini merupakan dana hibah dari pemerintah yang nantinya tidak dikembalikan kepada pemerintah, sehingga digolongkan menjadi modal sendiri.

Rasio Kewajiban Jangka Panjang atas Harta, Rasio Utang Jangka Panjang atas Modal, dan Rasio Utang Jangka Panjang atas Kapitalisasi menunjukkan hasil yang sama, yaitu 0. Hal ini menunjukkan bahwa utang tidak mempengaruhi pendanaan, modal, dan jumlah kapital yang dimiliki.

dapat dikatakan mempunyai tingkat solvabilitas yang baik. Hal ini dibuktikan dengan nilai masing-masing rasio yang menunjukkan kondisi yang sangat baik bagi sebuah perusahaan atau organisasi. Kondisi ini tercipta karena LKM-A tidak mempunyai utang jangka panjang yang harus dilunasi.

Tabel 4. Hasil Perhitungan Rasio Solvabilitas (1 Januari – 31 Desember 2010)

Rasio Kewajiban

Jangka Panjang atas Harta

(Rp)

Rasio Kewajiban

Jangka Panjang atas Modal

(Rp)

Sumber : Laporan Neraca LKM-A Rukun Tani (diolah) Keterangan :

1) Kewajiban Jangka Panjang : Modal 2) Kewajiban Jangka Panjang : Modal

3) Kewajiban Jangka Panjang : (Modal + Kewajiban Jangka Panjang)

Rasio Rentabilitas

Berdasarkan hasil perhitungan, maka untuk Rasio Rentabilitas pada LKM-A Rukun Tani didapatkan hasil sebagai berikut :

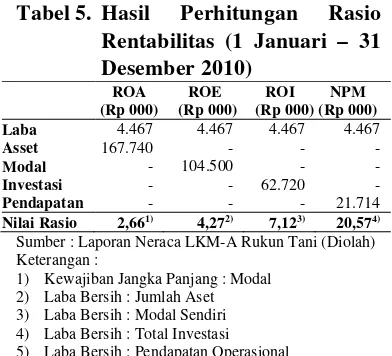

Tabel 5. Hasil Perhitungan Rasio Rentabilitas (1 Januari – 31 Desember 2010)

ROA

Sumber : Laporan Neraca LKM-A Rukun Tani (Diolah) Keterangan :

1) Kewajiban Jangka Panjang : Modal 2) Laba Bersih : Jumlah Aset 3) Laba Bersih : Modal Sendiri 4) Laba Bersih : Total Investasi 5) Laba Bersih : Pendapatan Operasional

Hasil perhitungan ROA pada LKM-A Rukun Tani pada periode 1 Januari – 31 Desember 2010 dapat dilihat pada Tabel 5. Berdasarkan Tabel 5, didapatkan hasil rasio pengembalian aktiva sebesar 2,66 persen. Hal ini menunjukkan bahwa LKM-A Rukun Tani mampu menghasilkan laba sebesar Rp 0,026,- dari setiap Rp 1,- aktiva yang dimilikinya. Menurut Bank Indonesia, nilai ideal untuk ROA adalah di atas atau sama dengan dua persen. Sehingga dapat dikatakan bahwa LKM-A Rukun Tani mempunyai pengembalian aktiva yang baik.

Berdasarkan Tabel 5, nilai ROI pada LKM-A Rukun Tani adalah sebesar 7,12 persen. Artinya, setiap Rp 1,- total aktiva, LKM-A mampu menghasilkan SHU sebesar Rp 0,071,-. Bila dilihat nilainya yang positif, maka keadaan ini mampu memberikan keuntungan bagi LKM-A Rukun Tani, namun hasil perhitungan tersebut mempunyai nilai yang rendah, maka dapat dikatakan LKM-A Rukun Tani mendapatkan laba yang sangat sedikit dari investasi yang dimiliki oleh LKM-A. Hal ini juga berarti LKM-A Rukun Tani sudah mampu menghasilkan SHU (keuntungan) dari total aktiva yang ditanamkan dengan baik.

Rasio laba terhadap pendapatan ini berguna untuk mengukur kemampuan LKM-A untuk menghasilkan laba yang didapatkan dari pendapatan yang diterima. Hasil dari perhitungan laba terhadap pendapatan pada LKM-A Rukun Tani menunjukkan angka 20,57 persen. Artinya, setiap Rp 1,- total pendapatan yang diterima, maka LKM-A mampu menghasilkan SHU sebesar Rp 0,2,-. Nilai ini sudah dapat dikategorikan baik, karena memiliki nilai yang positif.

Dari rasio-rasio profitabilitas di atas, maka dapat disimpulkan bahwa LKM-A Rukun Tani memiliki kemampuan yang baik untuk menghasilkan laba (Sisa Hasil Usaha) dari unit usaha simpan pinjam tersebut. Namun besarnya laba yang didapatkan tidak sesuai dengan standar minimal yang telah ditetapkan. Hal ini tidak menjadi masalah bagi pihak manajemen. Karena tujuan dari berdirinya LKM-A Rukun Tani adalah tidak untuk mencari keuntungan semata.

Namun untuk membantu petani dalam hal permodalan.

Secara keseluruhan, LKM-A Rukun Tani memiliki kondisi keuangan yang cukup baik. Hal ini dapat dilihat dari masing-masing rasio, antara lain rasio likuiditas, rasio solvabilitas, dan rasio rentabilitas. Rasio likuiditas menun-jukkan kondisi yang sangat baik, walaupun pada Rasio Kas (Cash Ratio) menunjukkan angka yang mem-bahayakan bagi LKM-A. Jumlah piutang anggota yang lebih banyak daripada jumlah uang kas LKM-A , membuat pihak LKM-A harus lebih berhati-hati dalam mengatur Perputaran Piutang.

Sedangkan rasio solvabilitas menunjukkan bahwa LKM-A Rukun Tani mempunyai kondisi yang sangat baik. Hal ini ditunjukkan dengan tidak adanya kewajiban jangka panjang yang harus dilunasi. Dan menurut rasio profitabilitas, LKM-A Rukun Tani memiliki rasio yang menunjukkan bahwa LKM-A mendapatkan laba dari apa yang ditanamkan di LKM-A namun jumlah laba yang diperoleh tidak begitu besar. Hal ini menandakan bahwa LKM-A masih mampu menghasilkan laba (SHU).

Karakteristik Responden 1. Jenis Kelamin

Dilihat dari hasil kuesioner, penyebaran nasabah berdasarkan jenis kelamin, yaitu nasabah berjenis kelamin pria sebanyak 36 orang, sedangkan nasabah wanita berjumlah 24 orang.

2. Usia

tahun sebanyak 24 orang dan terendah pada usia 17-21 tahun sebanyak dua orang.

3. Status Pernikahan

Hasil dari penyebaran kuesioner, terlihat bahwa sebagian besar nasabah LKM-A Rukun Tani sudah menikah dan terdapat pula yang belum menikah serta janda. Nasabah yang sudah menikah sebanyak 57 orang, dan yang belum menikah sebanyak 2 orang, serta janda sebanyak 1 orang.

4. Pendidikan Terakhir

Penyebaran nasabah menurut tingkat pendidikan persentase tertinggi terdapat pada tingkat pendidikan Sekolah Dasar (SD) sebanyak 29 orang dan terendah pada tingkat pendidikan Akademi/ Diploma dan Sarjana sebanyak satu orang.

5. Jenis Pekerjaan (Agribisnis)

Pendidikan menentukan jenis pekerjaan yang dilakukan nasabah dan selanjutnya pekerjaan mempengaruhi pendapatan yang akan diterima seseorang. Dilihat dari segi pekerjaan, untuk persentase tertinggi adalah petani sebanyak 27 orang (45%), dan terendah adalah pekerjaan lannya (tukang jamu, pedagang pisang, dan pengusaha kripik) sebanyak 5 orang (9%).

6. Lama Usaha

Berdasarkan penelitian didapatkan bahwa sebanyak 46 responden memiliki lama usaha lebih dari 4 tahun, dan responden yang memiliki lama usaha 1-2 tahun serta 2-3 tahun masing-masing sebanyak 6 responden, dan yang memiliki usaha 3-4 tahun sebanyak 2 orang.

7. Jumlah Pinjaman

Hasil dari penelitian didapatkan bahwa persentase tertinggi yaitu pada

pinjaman antara Rp 500.000,00 – Rp 1.000.000,00 yaitu sebanyak 33

responden (55%) dan persentase terendah pada jumlah pinjaman 0 – Rp 500.000,00 yaitu sebanyak (7%).

8. Jumlah Pendapatan

Sebanyak 23 responden (39%) rata-rata pendapatannya per bulan adalah lebih dari Rp 2.000.000,00. Jumlah responden ini tidak jauh berbeda dengan jumlah responden yang memilih pendapatan sekitar Rp 500.000,00 – Rp 1.000.000,00 yaitu sebanyak 19 responden (32%).

9. Pekerjaan Sampingan

Jumlah responden yang memiliki usaha sampingan tidak begitu banyak, yakni berjumlah 14 responden (23%). Usaha sampingan yang dilakukan oleh responden bermacam-macam. Dari hasil wawancara yang dilakukan oleh peneliti, usaha sampingan ini terdiri dari penjualan pulsa provider, usaha jahit pakaian, usaha kredit peralatan rumah tangga, dan lain-lain. Responden yang tidak memiliki usaha sampingan ini berjumlah 46 responden (77%). Tidak memiliki usaha sampingan merupakan persentase terbanyak pada aspek ini karena berdasarkan wawancara yang dilakukan, responden yang pada umumnya pekerjaannya adalah petani tidak dapat melakukan usaha sampingan disebabkan karena tidak adanya cukup waktu untuk mengelola usaha sampingan tersebut.

10. Pengeluaran Per Bulan

memperoleh persentase tertinggi yaitu 42% dan persentase terendah (2%) untuk

pengeluaran per bulan kurang dari Rp 500.000,00 dan yang lebih dari Rp 1.500.000,00 sampai Rp2.000.000,00.

11. Alasan Meminjam di LKM-A Rukun Tani

Berdasarkan gambar di atas, terlihat bahwa sebanyak 29 responden (48%) memilih bahwa alasan mereka memilih untuk menabung di LKM-A Rukun Tani karena persyaratan untuk mengajukan pinjaman dirasa mudah oleh responden. Serta lokasi LKM-A yang strategis menjadi alasan dengan persentase terendah yaitu sebesar 8 persen (5 responden).

12. Lama Bergabung dengan LKM-A Rukun Tani

Nasabah yang telah bergabung lebih dari 12 bulan memiliki persentase tertinggi pada penyebaran nasabah yaitu sebesar 60 persen (36 responden). Persentase paling rendah adalah responden dengan lama bergabung kurang dari 3 bulan.

13. Frekuensi Peminjaman

Nasabah yang telah meminjam dana di LKM-A Rukun Tani sebanyak 2 kali memiliki persentase tertinggi yaitu sebesar 52 persen (31 responden). Terlihat pada responden yang telah meminjam sebanyak 3 kali sejak awal berdirinya LKM-A sebanyak 1 responden (2%). Hal ini dapat terjadi apabila nasabah dapat melunasi seluruh piutang sebelum batas waktu yang ditentukan (10 bulan), dan meminjam kembali pada bulan berikutnya.

Importance Performance Analysis

(IPA)

Hasil dari analisis ini merupakan atribut yang terbagi dalam kuadran kartesius.

Kuadran I (Prioritas Utama)

Atribut-atribut yang termasuk pada Kuadran I adalah :

1) Prosedur Pelayanan

2) Pemberian Hadiah Bagi Anggota Aktif

Kuadran II (Pertahankan Prestasi)

Atribut-atribut mutu pelayanan yang berada pada Kuadran II adalah sebagai berikut :

1) Ketelitian dan keakuratan karyawan 2) Realisasi janji

3) Pembagian SHU tepat waktu

4) Kecepatan dalam menangani transaksi

5) Pemberian informasi

6) Keramahan dan kesopanan karyawan

7) Kejujuran pengurus dan karyawan 8) Tingkat suku bunga pinjaman Kuadran III (Prioritas Rendah)

Atribut-atribut yang berada pada kuadran ini adalah :

1) Kebersihan LKM-A Rukun Tani 2) Kelengkapan fasilitas kantor

3) Ketersediaan papan informasi dan Koran

4) Penyelenggaraan Rapat Anggota (bulanan) tepat waktu

5) Kerjasama LKM-A dengan pihak lain

6) Kecepatan dan ketepatan me-nanggapi masalah

Kuadran IV (Berlebihan)

Atribut-atribut yang termasuk dalam kuadran ini adalah :

1) Lokasi LKM-A Rukun Tani 2) Keteraturan Jadwal Kerja LKM-A 3) Pengetahuan Karyawan dalam

memberikan informasi

4) Kemudahan dalam memanfaatkan jasa

Customer Satisfaction Index (CSI)

Berdasarkan hasil perhitungan diperoleh hasil CSI untuk atribut kualitas pelayanan yang dilaksanakan oleh LKM-A Rukun Tani sebesar 74,41 persen. Nilai tersebut berada pada rentang nilai CSI yaitu antara 0,61-0,81 yang berarti bahwa nasabah merasa puas atas kinerja LKM-A Rukun Tani. Dengan kepuasan nasabah terhadap kualitas pelayanan tersebut, diharapkan manajemen LKM-A Rukun Tani dapat terus meningkatkan kinerjanya untuk mencapai tingkat kepuasan nasabah yang lebih dari sebelumnya. Berikut ini perhitungan CSI yang didapatkan dari perbandingan antara tingkat kepentingan kinerja LKM-A Rukun Tani untuk mengetahui kepuasan nasabah secara keseluruhan.

KESIMPULAN DAN SARAN Kesimpulan

LKM-A Rukun Tani memiliki kondisi keuangan yang cukup baik. Hal ini dapat dilihat dari masing-masing rasio, antara lain rasio likuiditas, rasio solvabilitas, dan rasio rentabilitas. Rasio likuiditas menunjukkan kondisi yang sangat baik, walaupun pada Rasio Kas (Cash Ratio) menunjukkan angka yang

membahayakan bagi keuangan LKM-A. Sedangkan rasio solvabilitas me-nunjukkan bahwa LKM-A Rukun Tani mempunyai kondisi yang sangat baik. Hal ini ditunjukkan dengan tidak adanya kewajiban jangka panjang yang harus dilunasi. Dan rasio rentabilitas menunjukkan bahwa LKM-A Rukun Tani memiliki rasio yang baik karena memiliki nilai yang bertanda positif. Hal ini menandakan bahwa LKM-A mampu menghasilkan laba (SHU) dengan baik.

Berdasarkan hasil kuesioner, karakteristik responden LKM-A Rukun Tani adalah sebagai berikut : Persentase tertinggi pada karakteristik jenis kelamin adalah jenis kelamin pria dengan usia lebih dari 41 tahun, berstatus menikah. Menempuh pendidikan terakhir hanya lulus Sekolah Dasar (SD), dan memiliki pekerjaan sebagai petani, dengan lama usahanya paling banyak pada pilihan yang lebih dari 4 tahun. Dengan responden yang jumlah pendapatan sekitar lebih dari Rp 2.000.000,00 per bulan, dan pengeluarannya sekitar Rp 500.000,00 – Rp 1.000.000,00 per bulan ini, jumlah pinjaman yang diajukan berkisar antara Rp 500.000,00 – Rp 1.000.000,00. Responden yang telah bergabung dengan LKM-A Rukun Tani paling banyak telah bergabung lebih dari 12 bulan dengan frekuensi pinjaman paling banyak sekitar 2 kali. Responden memilih meminjam ke LKM-A Rukun Tani dengan alasan paling banyak yaitu karena mudah persyaratannya.

persen. Nilai tersebut terletak pada rentang nilai CSI antara 0,61-0,80 yang berarti bahwa nasabah telah merasa puas dengan kinerja pelayanan LKM-A Rukun Tani.

Kinerja LKM-A Rukun Tani terhadap atribut kualitas pelayanan yang menentukan kepuasan sudah baik, dapat dilihat dari hasil Importance Performance Analysis (IPA) pada diagram kartesius. Pada kasus kepuasan nasabah terhadap playanan pada LKM-A Rukun Tani, atribut yang masuk ke dalam

Kuadran I adalah prosedur pelayanan LKM-A, pemberian hadiah bagi anggota aktif. Sedangkan yang masuk di

Kuadran II adalah ketelitian dan keakuratan karyawan, realisasi janji, pembagian SHU tepat waktu, kecepatan dalam menangani transaksi, pemberian informasi, keramahan dan kesopanan karyawan, kejujuran pengurus dan karyawan, dan tingkat suku bunga pinjaman. Untuk Kuadran III, atributnya antara lain kebersihan LKM-A, kelengkapan fasilitas kantor, ketersediaan papan informasi dan koran, penyelenggaraan rapat anggota (bulanan) tepat waktu, kerjasama LKM-A dengan pihak lain, kecepatan dan ketepatan menanggapi masalah, bantuan biaya pengobatan, dan adanya kotak saran. Dan untuk Kuadran IV, atributnya antara lain lokasi LKM-A, keteraturan jadwal kerja LKM-A, pengetahuan karyawan dalam memberikan informasi, dan kemudahan dalam memanfaatkan jasa.

Saran

Kondisi kinerja keuangan LKM-A Rukun Tani perlu dipertahankan, karena

menunjukkan kondisi yang sehat. Namun terdapat rasio yang berada di posisi yang tidak aman, yaitu rasio kas dan Return on Equity. Hal yang perlu diperhatikan adalah mengenai perputaran piutang. Piutang yang dimiliki oleh LKM-A jumlahnya jauh lebih besar dari kas, sehingga diperlukan pencatatan jadwal penagihan piutang dan perlu adanya sanksi tegas pada nasabah yang telat melakukan pembayaran piutang, agar tidak terjadi kredit macet.

Atribut-atribut yng berada di Kuadran I patut diperhatikan, karena atribut tersebut memiliki kepentingan bagi nasabah namun pelaksanaannya belum sesuai dengan harapan nasabah. Untuk mengatasi hal tersebut sebaiknya pihak LKM-A Rukun Tani meningkatkan kinerja pada atribut yang berada di Kuadran I, yaitu : Prosedur pelayanan LKM-A, dan pemberian hadiah bagi anggota aktif. Sedangkan atribut yang terletak di Kuadran II, yaitu ketelitian dan keakuratan karyawan, realisasi janji, pembagian SHU tepat waktu, kecepatan dalam menangani transaksi, pemberian informasi, keramahan dan kesopanan karyawan, kejujuran pengurus dan karyawan, serta tingkat suku bunga pinjaman perlu dipertahankan dan ditingkatkan lagi agar mencapai kepuasan yang maksimal. Untuk menjaga standar kualitas pelayanan, LKM-A Rukun Tani sebaiknya melakukan evaluasi kinerja secara rutin.

lebih rinci dan dapat menggambarkan pertumbuhan LKM-A Rukun Tani dari segi keuangan.

DAFTAR PUSTAKA

Darminto, DP & Juliaty, R. 2005. Analisis Laporan Keuangan (Konsep dan Aplikasi). Yogyakarta : Sekolah Tinggi Ilmu Manajemen YKPN. Dixon, W. Masey, J. 1991. Pengantar

Analisis Statistik. Gajah Mada University Press. Yogyakarta. Fahmi, Irham. 2011. Analisis Kinerja

Keuangan. Bandung : Penerbit Alfabeta.

Kuswadi. 2006. Memahami Rasio-Rasio Keuangan Bagi Orang Awam. Jakarta : PT Elex Media Komputindo.

Lovelock. 2005. Manajemen Pemasaran Jasa (Terjemahan). New Jersey : Prentice Hall International Inc. Munawir. 1995. Analisa Laporan

Keuangan. Edisi Keempat. Yogyakarta : Liberty.

Pamungkas, WC. 2009. Kinerja Keuangan dan Penilaian Nasabah Terhadap Mutu Pelayanan BPR Rama Ganda Bogor (Kasus : Pelaku Sektor Perdagangan Pertanian dan Pengusaha Katering) [skripsi]. Bogor : Program Sarjana Ekstensi Manajemen Agribisnis. Fakultas Pertanian, Institut Pertanian Bogor.

Setiawan, R. 2005. Analisis Tingkat Kepuasan Pengguna Kereta Api Komuter Surabaya – Sidoarjo. Simposium VIII FSTPT, Universitas Sriwijaya.

Soediyono. 1991. Analisis Laporan Keuangan : Analisis Rasio. Yogyakarta : Liberty.

Sundjaja, Ridwan S. dan Inge Barlian. 2003. Manajemen Keuangan, Edisi Kelima. Literata Lintas Media. Jakarta.

Supranto, J. 2001. Pengukuran Tingkat Kepuasan Pelanggan : Untuk Menaikkan Pangsa Pasar. Jakarta : Rineka Cipta.

Suwandi, I. 1985. Koperasi Organisasi Ekonomi yang Berwatak Sosial. Bharata Karya Aksara. Jakarta. Umar H. 2003. Metode Riset Perilaku