ANALISIS KINERJA REKSA DANA SAHAM SEKTORAL

LINATUN

PROGRAM SARJANA ALIH JENIS MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Kinerja Reksa Dana Saham Sektoral adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, November 2014

Linatun

ABSTRAK

LINATUN. Analisis Kinerja Reksa Dana Saham Sektoral. Dibimbing oleh MUHAMMAD SYAMSUN dan FARIDA RATNA DEWI.

Investasi adalah pengorbanan yang dilakukan di masa sekarang untuk mengharapkan imbalan yang akan terjadi di masa yang akan datang. Salah satu instrumen keuangan pada investasi finansial di Indonesia adalah reksa dana. Reksa dana memiliki beberapa jenis yang sesuai dengan tujuan dan kebutuhaninvestasi, salah satunya adalah reksa dana saham sektoral yang membatasi investasi dananya pada sektor ekonomi atau segmen indeks tertentu, seperti sektor infrastruktur, sektor pertanian, sektor konsumsi, dan sektor lainnya.

Penelitian ini bertujuan menganalisis kinerja reksa dana saham sektoral periode 2009-2013. Data yang digunakan adalah data sekunder meliputi data Nilai Aktiva Bersih per unit penyertaan, data suku bunga bulanan SBI, dan IHSG. Metode pengolahan dalam perhitungan evaluasi kinerja reksa dana saham sektoral yang digunakan adalah metode Sharpe.Indeks Sharpe menunjukkan kinerja reksa dana yang dievaluasi dengan melihat hasil bersih return rata-rata dari tingkat suku bunga bebas resiko per total resiko. Penentuan sampel menggunakan purposive sampling, dengan kriteria yaitu reksa dana saham sektor konvensional dan merupakan reksa dana saham terbuka yang telah melewati krisis ekonomi (rebound) pada tahun 2008, sehingga reksa dana saham sektoral yang memenuhi kriteria tersebut adalah BNP Paribas Infrastruktur Plus, Batavia Dana Saham Agro, dan First State Indoequity Sectoral Fund.

Hasil penelitian menunjukkan bahwa average return sektor infrastruktur (0.02004), sektor pertanian (0.01109), dan sektor strategis (0.01897). Tingkat resiko sektor infrastruktur (0.02816), sektor pertanian (0.03889), dan sektor strategis (0.02510). Kinerja berdasarkan hasil perhitungan metode Sharpe sektor infrastruktur (0.53009), sektor pertanian (0.15359), dan sektor strategis (0.55189) memiliki kinerja positif artinya investasi pada reksa dana saham sektoral tersebut memiliki return lebih besar daripada return investasi bebas resiko.

ABSTRACT

LINATUN. Performance Analysis of Sectoral Equity Fund. Supervised by MUHAMMAD SYAMSUN and FARIDA RATNA DEWI.

Investment is the sacrifice that is done in the present to expect compensation that will occur in the future. One of the financial instruments on the financial investment in Indonesia is a mutual fund. Mutual funds have several types in accordance with the investment objectives and needs, one of which is the sectoral equity fund that limits investment funds in the economic sector or segment of a particular index, such as infrastructure, agriculture, consumption, and other sectors.

This study aims to analyze the performance of mutual funds sector 2009-2013. The data used are secondary data include data on Net Asset Value per unit of investment, the data monthly interest rate of SBI, and JCI. Method in the calculation of the performance evaluation of sectoral equity funds is the method of Sharpe. Sharpe index indicates that fund performance is evaluated by looking at the average return net of the risk-free interest rate per total risk. Determination of the sample using purposive sampling, with the criteria that the conventional sector equity funds and a mutual fund that has already passed through the economic crisis (rebounds) in 2008, so the sectoral equity funds that meet these criteria are BNP Paribas Infrastructure Plus, Batavia Fund Shares Agro, and First State Indoequity Sectoral Fund.

The results showed that the average return of the infrastructure sector (0.02004), agriculture (0.01109), and a strategic sector (0.01897). The level of risk of the infrastructure sector (0.02816), agriculture (0.03889), and a strategic sector (0.02510). Performance is based on the calculation method of the infrastructure sector Sharpe (0.53009), agriculture (0.15359), and a strategic sector (0.55189) has a positive performance means investing in sectoral mutual fund has a return greater than the return of risk-free investment.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Program Sarjana Alih Jenis Manajemen Departemen Manajemen

ANALISIS KINERJA REKSA DANA SAHAM SEKTORAL

LINATUN

PROGRAM SARJANA ALIH JENIS MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Judul Skripsi : Analisis Kinerja Reksa Dana Saham Sektoral Nama : Linatun

NIM : H24124041

Disetujui oleh

Dr Ir Muhammad Syamsun, MSc Pembimbing I

Farida Ratna Dewi, SE, MM Pembimbing II

Diketahui oleh

Dr Mukhamad Najib, STP, MM Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Mei 2014 ini ialah kinerja reksa dana, dengan judul Analisis Kinerja Reksa Dana Saham Sektoral.

Terima kasih penulis ucapkan kepada Bapak Dr Ir Muhammad Syamsun, Msc dan Ibu Farida Ratna Dewi, SE, MM selaku dosen pembimbing yang telah banyak memberikan saran untuk menjadikan penelitian ini lebih baik lagi. Terima kasih kepada kepada Departemen Manajemen yang meliputi Dosen-dosen, Tata Usaha dan lain lain atas bantuannya selama tiga tahun penulis menuntut ilmu. Di samping itu, penghargaan penulis sampaikan kepada ayah, ibu, serta seluruh keluarga, atas segala doa dan motovasinya. Ungkapan terima kasih juga penulis disampaikan kepada seluruh rekan-rekan Program Sarjana Alih Jenis Manajemen angkatan 10 atas doa, semangat, dukungan, dan kerja keras selama ini.

Akhir kata, semoga karya ilmiah ini bermanfaat.

Bogor, November 2014

DAFTAR ISI

DAFTAR TABEL ix

DAFTAR GAMBAR ix

DAFTAR LAMPIRAN ix

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 3

Manfaat Penelitian 4

Ruang Lingkup Penelitian 4

TINJAUAN PUSTAKA 4

Pengertian Investasi 4

Pengertian Reksa Dana 4

Pengertian Reksa Dana Saham 5

Penelitian Terdahulu 5

METODE 7

Kerangka Pemikiran Penelitian 7

Lokasi dan Waktu Penelitian 9

Jenis Data 9

Teknik Pengumpulan Data 9

Sampel dan Populasi 9

Metode Pengolahan dan Analisis Data 10

HASIL DAN PEMBAHASAN 12

Gambaran Umum Penelitian 12

Kinerja Reksa Dana 12

Implikasi Manajerial 21

SIMPULAN DAN SARAN 22

DAFTAR PUSTAKA 23

DAFTAR TABEL

1 Perkembangan nilai aktiva bersih reksa dana tahun 2006-2013 2 2 Average return reksa dana tahun 2009 13 3 Peringkat reksa dana berdasarkan metode Sharpe tahun 2009 13 4 Average return reksa dana tahun 2010 14 5 Peringkat reksa dana berdasarkan metode Sharpe tahun 2010 15 6 Average return reksa dana tahun 2011 15 7 Peringkat reksa dana berdasarkan metode Sharpe tahun 2011 16 8 Average return reksa dana tahun 2012 17 9 Peringkat reksa dana berdasarkan metode Sharpe tahun 2012 17 10 Average return reksa dana tahun 2013 18 11 Peringkat reksa dana berdasarkan metode Sharpe tahun 2013 18 12 Average return reksa dana tahun 2009-2013 19 13 Peringkat reksa dana berdasarkan metode Sharpe tahun 2009-2013 20 14 Perbedaan kinerja reksa dana antar saham sektoral 20

DAFTAR GAMBAR

1 Pergerakan indeks sektoral dengan indeks harga saham gabungan 2

2 Kerangka pemikiran penelitian 7

DAFTAR LAMPIRAN

1 Perhitungan tahun 2009 25

2 Perhitungan tahun 2010 26

3 Perhitungan tahun 2011 27

4 Perhitungan tahun 2012 28

5 Perhitungan tahun 2013 29

6 Perhitungan tahun 2009-2013 30

7 Data indeks harga saham gabungan 31

PENDAHULUAN

Latar Belakang

Investasi adalah pengorbanan yang dilakukan di masa sekarang untuk mengharapkan imbalan yang akan terjadi di masa yang akan datang (Iman 2008). Investasi merupakan indikator untuk mengukur perekonomian suatu negara. Berdasarkan bentuknya, kegiatan investasi bisa dibagi menjadi investasi riil dan investasi finansial. Investasi riil adalah kegiatan investasi yang dilakukan dengan modal dan dalam bentuk aktiva berwujud fisik, misalnya membangun pabrik, membuka usaha waralaba, membeli emas, dan sebagainya. Sedangkan investasi finansial adalah investasi yang dilakukan dengan membeli instrumen keuangan atau surat berharga seperti saham, obligasi, reksa dana, dan sebagainya.

Masyarakat Indonesia lebih menjual dengan investasi riil karena investasi tersebut berwujud fisik dan dapat dikelola langsung oleh pemilik. Selain itu, minimnya pengetahuan masyarakat akan investasi sekuritas membuat masyarakat cenderung memilih berinvestasi pada aktiva riil. Minat masyarakat Indonesia yang masih minim mengenai investasi di pasar modal sangat berbeda dengan negara Asia Tenggara. Data Badan Pengawas Pasar Modal dan Lembaga Keuangan tahun 2012menyebutkan, jumlah investor domestik hanya sekitar 0.2% dari total jumlah penduduk Indonesia yang mencapai 230 juta warga. Hal tersebut masih sangat kecil apabila dibandingkan dengan negara Asia Tenggara lainnya. Singapura contohnya, perbandingan jumlah pemodal terhadap penduduknya sekitar 30%, sedangkan Malaysia berbanding 12.8% (Kontan 2012).

Berbagai macam bentuk instrumen investasi diperdagangkan di pasar modal Indonesia. Data survei Manulife Investor Sentiment Index (MISI) mencatat, investasi yang mulai digemari masyarakat Indonesia adalah, saham sebesar 70%, reksa dana 21.4%, properti 13.4%, dan rumah 10.6% (Sindonews 2013).Salah satu media investasi yang mulai dipilih oleh calon investor adalah jenis reksa dana. Reksa dana merupakan sarana investasi bagi investor untuk dapat berinvestasi ke berbagai intrumen investasi di pasar modal. Melalui reksa dana, investor dimudahkan dengan tidak perlu repot mengelola portofolio investasinya sendiri. Pengertian reksa dana menurut Undang-undang Pasar Modal No. 8 Tahun 1995, reksa dana merupakan “wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam salah satu efek portofolio oleh manajer investasi”.

Tabel 1Perkembangan nilai aktiva bersih reksa dana tahun 2006-2013 Sumber: Otoritas Jasa Keuangan (2013)

Reksa dana mengalami pertumbuhan yang baik setiap tahunnya di Indonesia di tunjukkan dengan Tabel 1. Periode 2006-2013, jumlah reksa dana yang terdaftar di Otoritas Jasa Keuangan, Nilai Aktiva Bersih dan jumlah unit penyertaan beredar meningkat secara bertahap. Hal tersebut menunjukkan investasi pada reksa dana semakin diminati oleh masyarakat.

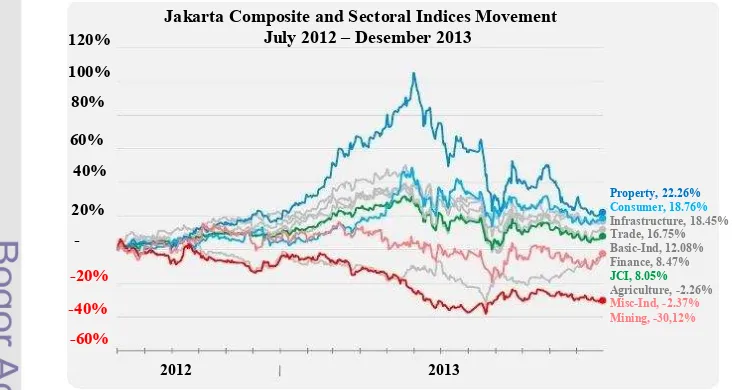

Saat ini, muncul tren baru pada industri reksa dana saham di Indonesia. Dalam upaya meningkatkan jumlah dana kelolaan dan memberikan pilihan yang lebih banyak kepada investor, para manajer investasi menerbitkan reksa dana saham sektoral.Reksa dana sektoral adalah reksa dana yang membatasi investasi dananya pada sektor ekonomi atau segmen indeks tertentu. Reksa dana saham sektoral yang diminati investor saat ini adalah sektor properti, sektor infrastruktur, dan sektor konsumsi (Kontan 2013). Perbandingan pergerakan tahun terakhir indeks sektoral dengan IHSG dapat dilihat pada Gambar 1 berikut ini.

Gambar 1 Pergerakan indeks sektoral dengan indeks harga saham gabungan

Gambar 1 menunjukkan grafik pergerakan indeks sektoral dan Jakarta Composite Indices (Indeks Harga Saham Gabungan) mulai Juli 2012 sampai Desember 2013 mengalami peningkatan dan penurunan. Indeks Harga Saham Gabungan (IHSG) sebagai acuan ditunjukkan oleh garis kurva berwarna hijau.

Pergerakan IHSG meningkat dari tahun 2012 ke tahun 2013, namun pada Juni sampai September 2013 mengalami penurunan, dan meningkat kembali di Oktober 2013. Sektor saham yang mengalami peningkatan nilai diatas garis kurva IHSG adalah sektor properti, konsumsi, dan infrastruktur. Pada garis kurva properti yang ditunjukkan warna biru tua, mengalami peningkatan yang signifikan dari tahun 2012 sampai pertengahan tahun 2013 mencapai puncak dengan nilai 100%-120% dan berada diatas garis kurva IHSG. Hal tersebut karena pada pertengahan tahun 2013 tingkat suku bunga BI tergolong rendah yaitu sebesar 5,75%. Selain itu, jumlah proyek baru pun terus bermunculan sehingga memicu minat investor untuk mengalihkan dananya ke properti.Garis kurva berwarna biru muda adalah sektor konsumsi. Sektor tersebut pada 2012 sampai bulan Mei 2013 berada dibawah garis kurva IHSG. Kenaikan inflasi tahun 2012 sebesar 4,30% lebih tinggi dibanding tahun lalu dapat menggerus daya beli masyarakat sehingga dengan nilai Rupiah yang sama, kuantitas barang yang diperoleh menjadi lebih sedikit. Nilai yang paling tinggi pada indeks sektor konsumsi terdapat pada Juni 2013 antara 40%-60% dan garis kurva berada di atas IHSG sampai akhir tahun 2013. Sektor infrastruktur ditunjukkan oleh garis kurva berwarna abu-abu dan menempati posisi ketiga sektor terbesar diatas IHSG yaitu dengan nilai 18,45% sedangkan IHSG yaitu 8,05%. Meskipun dalam Gambar 1 grafik warna kurva sektor infrastruktur sama dengan sektor perdagangan, industri dasar dan keuangan, namun pergerakannya cenderung mengikuti pergerakan IHSG yang mengalami penurunan pada bulan Juni dan September 2013, tetapi meningkat kembali pada Oktober 2013.

Banyaknya jumlah reksa dana yang ada di Indonesia, membuat investor harus memilih jenis reksa dana yang tepat untuk menginvestasikan sejumlah dananya pada instrumen reksa dana. Oleh karena itu, diperlukan penelitian ini guna mengetahui kinerja reksa dana yang meliputi reksa dana saham sektoral.

Perumusan Masalah

Reksa dana sebagai salah satu instrumen investasi yang menjanjikan, saat ini mengalami perkembangan di Indonesia. Reksa dana saham memiliki potensi pertumbuhan nilai investasi yang lebih besar, demikian juga resikonya. Oleh karena itu, calon investor perlu mengetahui gambaran mengenai kinerja dari reksa dana yang akan dipilih untuk berinvestasi pada reksa dana saham sektoral. Permasalahan pokok dalam penelitian ini adalah:

1 Bagaimana kondisi reksa dana saham sektoral? 2 Bagaimana kinerja reksa dana saham sektoral?

3 Bagaimana perbedaan kinerja reksa dana antar saham sektoral?

Tujuan Penelitian

Penelitian inibertujuan untuk:

1 Mengetahui kondisi reksa dana saham sektoral. 2 Menganalisis kinerja reksa dana saham sektoral.

Manfaat Penelitian

Penulisan ini diharapkan dapat memberikan manfaat antara lain: 1 Bagi Para Investor

Penelitian ini diharapkan mampu menjadi referensi dan informasi kinerja reksa dana saham sektoral.

2 Bagi Pembaca

Penelitian ini diharapkan dapat memberikan sumbangan ilmu pengetahuan khususnya dalam bidang investasi reksa dana saham sektoral.

Ruang Lingkup Penelitian

Ruang lingkup dari penelitian ini dibatasi pada kinerja reksa dana yang meliputi reksa dana saham sektoral periode 2009-2013. Objek penelitian ini adalah reksa dana saham sektoral yang telah beroperasi lebih dari lima tahun.

TINJAUAN PUSTAKA

Pengertian Investasi

Investasi adalah pengorbanan yang dilakukan di masa sekarang untuk mengharapkan imbalan yang akan terjadi di masa yang akan datang (Iman 2008). Sedangkan menurut Smith dan Skousen dalam Fahmi (2012) mengatakan, “investing activities: transaction and events the purchase and sale of securities (excluding cash equivalents), and, building, equipment. And other asset not generally held for sale, and the making, and collecting of loans,. They are not classified as operating activities, since the relate only inderectly to the central, ongoing operations of

entity”. Investasi menurut Marojahan (2014) adalah berkomitmen untuk

menggunakan aset yang ada sekarang dalam periode waktu tertentu guna mendapatkan keuntungan yang lebih dari aset yang sekarang.

Pengertian Reksa Dana

Reksa dana merupakan terjemahan dari mutual fund berasal dari kata “reksa” yang berarti jaga atau pelihara dan “dana” yang berarti uang. Menurut Undang-undang Pasar Modal No.8 Tahun 1995 pasal 1 ayat 27 menyebutkan bahwa reksa dana adalah wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio efek oleh manajer investasi.Dalam kamus keuangan reksa dana didefinisikan sebagai portofolio aset keuangan yang terdiversifikasi, dicatatkan sebagai perusahaan investasi yang terbuka, yang menjual saham kepada masyarakat dengan harga penawaran dan penarikannya pada harga nilai aktiva bersih.

uang kas, atau kombinasi dari instrumen-instrumen di atas. Sedangkan menurut Pozen dalam Manurung (2008) menyatakan bahwa “a mutual fund is an investment company that pools money from shareholders and invests in a diversified of securities”.

Definisi manajer investasi menurut Undang-undang Pasar Modal No.8 Tahun 1995 pasal 1 ayat 11 adalah pihak yang kegiatannya mengelola portofolio efek untuk para nasabah atau mengelola portofolio investasi kolektif untuk sekelompok nasabah, kecuali perusahaan asuransi, dana pensiun, dan bank yang melakukan sendiri kegiatan usahanya berdasarkan peraturan perundang-undangan yang berlaku.

Pengertian Reksa Dana Saham

Reksa dana saham; menurut Samsul (2006); adalah reksa dana yang melakukan investasi sekurang-kurangnya 80% dari aktivanya dalam efek yang bersifat ekuitas. Sedangkan menurut Widioatmodjo (2009), reksa dana saham merupakan reksa dana yang khusus menggunakan dana yang dihimpunnya untuk dibelanjakan saham biasa. Reksa dana saham menurut Iman (2008), biasanya menginvestasikan dananya pada saham-saham yang dicatatkan di bursa, baik di Indonesia maupun di luar negeri. Pengertian instrumen saham sebagai instrumen efek investasi reksa dana menurut Pratomo (2007), saham merupakan bukti kepemilikan pada suatu badan usaha yang telah go public dan diperdagangkan melalui bursa efek.

Reksa dana saham sektoral menurut Manurung (2008) adalah reksa dana saham yang di kelompokkan berdasarkan sektor industri dari bisnis saham yang bersangkutan, adapun sektor industri yang telah terdaftar di Bursa Efek Indonesia yaitu sektor pertanian, perkebunan, industri dasar dan kimia, industri barang konsumsi, properti (real estate), sektor infrastruktur, utilitas dan transportasi, sektor keuangan dan sektor perdagangan, jasa dan investasi.

Reksa dana dari investor selanjutnya akan dikelola oleh manajer investasi, pengertian manajer investasi adalah sebuah perusahaan yang mendapatkan izin resmi dari pemerintah untuk mengelola kumpulan dana dari investor untuk didiversifikasikan di pasar modal atau pasar uang (Marojahan 2014).

Penelitian Terdahulu

Kapital, Mnulife Dana Saham, Panin Dana Maksima, Phinisi Dana Saham, Rencana Cerdas, Schroder Dana Prestasi Plus, dan Si Dana Saham.

Pujiarti (2010) melakukan penelitian mengenai analisis kinerja reksa dana saham dengan menggunakan metode Sharpe dan Jensen untuk periode 2005-2009. Tujuan dari penelitian tersebut adalah untuk mengetahui kinerja reksa dana saham kemudian melakukan pemeringkatan. Penelitian mengambil sampel sebanyak 9 reksa dana dengan menggunakan metode Sharpe dan Jensen. Pada penelitian tersebut yang diutamakan adalah metode Sharpe karena pada perhitungan resikonya sudah merupakan resiko keseluruhan, sedangkan perhitungan dengan metode Jensen pada dasarnya menilai kinerja manajer investasi. Hasil pemeringkatan atas kinerja reksa dana saham dapat membantu investor maupun calon investor dalam menilai baik buruknya suatu reksa dana.

Sasanti (2013) melakukan penelitian skripsi mengenai analisis kinerja reksa dana saham, reksa dana pendapatan tetap, dan reksa dana campuran dengan menggunakan metode Sharpe, Treynor dan Jensen untuk periode 2008-2012. Penelitian tersebut bertujuan untuk mengetahui kinerja masing-masing reksa dana dengan mengambil total sampel 30 reksa dana yang telah aktif dipasarkan sejak tahun 2008 dan merupakan reksa dana terbuka yang memiliki Nilai Aktiva Bersih terbesar berdasarkan data Bapepam-LK. Penelitian tersebut juga menunjukkan hubungan antara lama umur reksa dana dengan peringkat pada metode Sharpe, Treynor dan Jensen yaitu semakin lama umur reksa dana maka semakin baik kinerja dari reksa dana tersebut.

Valensia (2005) melakukan penelitian thesis mengenai pengukuran kinerja reksa dana saham menggunakan metode Sharpe, Treynor dan Jensen pada periode Januari 2000-Juni 2005. Penelitian tersebut menggunakan 14 sampel reksa dana saham dari populasi berjumlah 24 reksa dana saham yang aktif. Hasil perhitungan dengan ketiga metode tersebut, ada 5 reksa dana yang memiliki kinerja baik yaitu, Rencana Cerdas, Phinisi Dana Saham, Bira Dana Saham, Bahana Dana Prima, dan Panin Dana Maksima. Peringkat tertinggi selama periode tersebut adalah Rencana Cerdas, sedangkan untuk peringkat terendah yang mempunyai nilai negatif terbesar adalah reksa dana Arjuna. Pengukuran kinerja reksa dana saham jika dilihat secara keseluruhan masih dinilai kurang baik (underperformed), karena 64% memiliki return dibawah return market (IHSG). Reksa dana yang layak dipilih sebagai portofolio investasi adalah yang menempati ranking kinerja tertinggi yang menunjukkan kinerja diatas return market.

Wahdah dan Hartanto (2012) melakukan penelitian mengenai analisis pengukuran kinerja reksa dana saham di Indonesia. Penelitian tersebut menggunakan sampel data sebanyak 10 reksa dana saham yang aktif beroperasi selama periode 2008-2010 dan menggunakan IHSG dan LQ45 sebagai pembandingnya. Metode yang digunakan adalah Sharpe, Treynor dan Jensen. Hasil perhitungan dengan ketiga metode tersebut menunjukkan, masing-masing metode terdapat 2 reksa dana yang mempunyai kinerja lebih baik dibandingkan kinerja pasar yaitu Reksa Dana Panin Maxima dan Reksa Dana Prima.

dana secara keseluruhan. Penelitian tersebut mengambil 16 sampel reksa dana yang terdaftar di Bursa Efek Dhaka dengan periode yang dipilih lebih dari 30 bulan dan menggunakan metode Sharpe, Treynor dan Jensen. Hasil dari penelitian menunjukkan reksa dana berorientasi pertumbuhan belum lebih baik daripada indikator patokan mereka.

Narayanasamy dan Rathnamani (2013) melakukan penelitian berjudul

Performance Evaluation of Equity Mutual Funds (On Selected Equity Large Cap Funds). Penelitian tersebut bertujuan menganalisis kinerja skema reksa dana yang dipilih melalui parameter statistik seperti; alpha, beta, standar deviasi, r-squared, rasio Sharpe. Sampel penelitian terdiri dari 5 skema reksa dana saham yang diluncurkan oleh sektor swasta yang berbeda di India. Jangka waktu penelitian adalah Januari 2010-Desember 2012. Hasil penelitian menunjukkan turunnya Cnx Nifty selama tahun 2011 telah berdampak pada kinerja semua reksa dana yang dipilih. Pada analisis akhir dapat disimpulkan bahwa semua dana telah dilakukan dengan baik dalam gerakan pasar yang bergejolak tinggi. Oleh karena itu,sangat penting bagi investor untuk mempertimbangkan parameter statistik seperti saat berinvestasi di reksa dana selain mempertimbangkan NAB dan return total untuk memastikan kinerja yang konsisten dari reksa dana.

METODE

Kerangka Pemikiran Penelitian

Investasi pada hakikatnya merupakan penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan di masa mendatang. Ada tiga hal utama yang mendasari perlunya melakukan investasi, yaitu; pertama adanya kebutuhan masa depan atau kebutuhan saat ini yang belum mampu untuk dipenuhi saat ini, kedua adanya keinginan untuk menambah nilai aset dan adanya kebutuhan untuk melindungi nilai aset yang sudah dimiliki, dan ketiga karena adanya inflasi.

Seorang calon investor atau mereka yang memiliki kelebihan dana dan ingin berinvestasi, maka ia dapat memutuskan tipe aktiva keuangan seperti apa yang akan dipilihnya. Sebagai contoh, pebisnis atau calon investor yang melakukan investasi tidak langsung (inderect investment) yaitu pemodal menyerahkan kepercayaan sepenuhnya terhadap dana yang ditanamkan kepada pihak yang nantinya akan mengelola dana tersebut ke pasar modal. Salah satu sarana investasi tidak langsung adalah melalui reksa dana, yang memanfaatkan jasa manajer investasi, yaitu suatu perusahaan dengan izin Bapepam-LK, sekarang menjadi Otoritas Jasa Keuangan, yang secara profesional akan menyediakan jasa pengelolaan portofolio investasi bagi nasabah. Reksa dana yang dikelola oleh manajer investasi secara umum memiliki beberapa jenis, yaitu reksa dana saham, pendapatan tetap, campuran dan pasar uang.

dibandingkan berinvestasi pada jenis reksa dana lain. Dalam upaya meningkatkan jumlah dana kelolaan dan memberikan pilihan yang lebih banyak kepada investor, para manajer investasi menerbitkan reksa dana saham sektoral. Pemilihan reksa dana sektoral oleh para manajer investasi dikarenakan adanya proyeksi pertumbuhan yang kuat dari suatu sektor ekonomi atau suatu segmen indeks di masa depan, sehingga jika berinvestasi pada sektor tersebut diharapkan dapat memiliki imbal hasil rata-rata di atas pasar.

Reksa dana saham yang menjadi tujuan berinvestasi calon investor, selanjutnya dilakukan analisis bagaimana kinerjanya, mulai dari mengkaji kondisi reksa dana saham sektoral, lalu menghitung kinerja reksa dana pada masing-masing sektor dengan menggunakan metode Sharpe. Setelah dilakukan perhitungan, selanjutnya menentukan reksa dana manakah yang memiliki nilai yang terbaik dan melakukan analisis terhadap perbedaan reksa dana saham sektoral. Hasil dari analisis tersebut, selanjutnya akan menjadi rekomendasi untuk investor, sehingga keputusan terakhir untuk berinvestasi pada reksa dana saham berada di tangan investor.

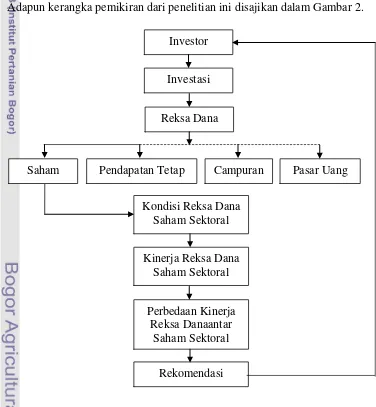

Adapun kerangka pemikiran dari penelitian ini disajikan dalam Gambar 2.

Gambar 2 Kerangka pemikiran penelitian Investor

Investasi

Saham

Kondisi Reksa Dana Saham Sektoral

Reksa Dana

Pendapatan Tetap Campuran Pasar Uang

Kinerja Reksa Dana Saham Sektoral

Perbedaan Kinerja Reksa Danaantar

Saham Sektoral

Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada reksa dana saham sektoral dengan mengambil data dari Otoritas Jasa Keuangan (OJK). Penelitian dilakukan selama periode Mei-Juli 2014 dengan menggunakan data sekunder.

Jenis Data

Jenis data yang digunakan pada penelitian adalah data sekunder. Data sekunder adalah data yang pengumpulannya tidak diusahakan sendiri oleh peneliti, tetapi berupa hasil publikasi. Berkaitan dengan penelitian, data yang peneliti peroleh didapatkan melalui berbagai publikasi yang diterbitkan oleh OJK yaitu berupa data Nilai Aktiva Bersih (NAB) reksa dana, IHSG sebagai

benchmark yang diperoleh dari Bursa Efek Indonesia dan suku bunga bulanan Sertifikat Bank Indonesia (SBI) yang diperoleh dari Bank Indonesia.

Teknik Pengumpulan Data

Teknik yang digunakan untuk mendapatkan data yang diperlukan adalah teknik kepustakaan. Teknik kepustakaan adalah sebuah teknik yang dilakukan dengan cara membaca, mempelajari, menganalisis serta mengumpulkan pendapat-pendapat para ahli yang berasal dari buku-buku, artikel, jurnal maupun tulisan ilmiah yang berhubungan dengan pokok bahasan penelitian ini.

Sampel dan Populasi

Penentuan sampel dan populasi dalam penelitian ini didasarkan pada metode

purposive sampling. Metode purposive sampling adalah metode penentuan sampel dengan cara sengaja dan menerapkan beberapa kriteria untuk memilih sampel. Populasi dari penelitian ini adalah sebanyak 126 reksa dana saham, sedangkan reksa dana saham sektoral berjumlah 13 reksa dana. Kriteria sampel didasarkan pada batasan-batasan sebagai berikut:

1 Reksa dana merupakan reksa dana saham sektor konvensional.

2 Reksa dana tersebut merupakan reksa dana saham terbuka yangtelah aktif di pasarkan sejak tahun 2009 dan telah melewati krisis ekonomi (rebound) pada tahun 2008.

Metode Pengolahan dan Analisis Data

Metode pengolahan dalam perhitungan evaluasi kinerja reksa danasaham yang akan digunakan adalah metode Sharpe, sehingga diperlukan tiga data mentah yang nantinya akan digunakan dalam penelitian, yaitu:

1 Data NAB per unit penyertaan bulanan periode akhir Desember 2008 sampai dengan akhir Desember 2013 dari 3 reksa dana saham sektoral yang akan digunakan sebagai sampel dalam penelitian. Sumber data NAB per unit penyertaan 3 reksa dana saham tersebut diperoleh dari www.ojk.go.id yang merupakan situs Otoritas Jasa Keuangan.

2 Data IHSG di Bursa Efek Indonesia yang selanjutnya akan digunakan sebagai

benchmark dalam penelitian ini. Data tersebut juga diperoleh dari periode yang sama yaitu dari akhir Desember 2008 sampai dengan akhir Desember 2013. Data IHSG tersebut diperoleh dari situs Bursa Efek Indonesia yaitu www.idx.co.id.

3 Data tingkat suku bunga SBI periode satu bulan. Data tersebut dimulai dari periode akhir Desember 2008 sampai dengan akhir Desember 2013. Data tingkat suku bunga SBI satu bulan tersebut diperoleh dari internet www.bi.go.id, yang merupakan situs Bank Indonesia.

Penelitian ini menggunakan beberapa rumus yaitu: 1 Rumus tingkat pengembalian (return)

Nilai ini diperoleh dari angka NAB per unit penyertaan untuk masing-masing reksa dana saham yang diteliti. Rumus tingkat pengembalian yaitu:

NABupt – NABup t-1

Return reksa dana =

NABup t-1

Keterangan:

NABup t = Nilai Aktiva Bersih per unit penyertaan periode saat ini NABup t = Nilai Aktiva Bersih per unit penyertaan periode sebelumnya

2 Rumus tingkat pengembalian pasar (return market)

Nilai ini diperoleh dari angka IHSG untuk periode yang diteliti. Rumus tingkat pengembalian pasar yaitu:

IHSGt – IHSGt-1

Return Market =

IHSGt-1

Keterangan:

IHSGt = Indeks Harga Saham Gabungan saat ini IHSGt-1 = Indeks Harga Saham Gabungan sebelumnya

3 Metode Sharpe

return adalah return tahunan rata-rata dan predicted variability of risk adalah deviasi standar dari return tahunanyang diekspresikan sebagai deviasi standar

return (σp). Deviasi standar menunjukkan besar-kecilnya perubahan return

suatu reksa dana terhadap return rata-rata reksa dana yang bersangkutan.

Excess return adalah selisih antara average rate of return dikurangi risk free rate. Penelitian Sharpe ini berkaitan dengan prediksi kinerja masa datang yang menggunakan data masa lalu. Average return masa lalu dianggap sebagai return prediksi masa datang dan deviasi standar return masa lalu dianggap sebagai prediksi resiko masa datang. Rumus untuk pengukuran metode Sharpe yaitu:

RP-RF RVAR =

σ

P Keterangan:RVAR = nilai rasio Sharpe (reward to variability ratio model Sharpe)

RP = rata-rata tingkat pengembalian portofolio RF = rata-rata risk free rate

RP - RF = excess return portofolio terhadap risk free rate

σ

P = total risiko atau standart deviasi portofolioRumus untuk menghitung standar deviasi yaitu:

σ

=

∑ (Ri - R)²N – 1

Keterangan:

σ

= standar deviasi Ri = return ke-i R = rata-rata returnN = jumlah pengamatan

Hasil perhitungan kinerja portofolio dengan metode Sharpe yang positif dan berada diatas pasar menandakan portofolio tersebut memiliki kinerja yang baik. Jika hasil perhitungan kinerja portofolio dengan metode Sharpe menunjukkan angka yang lebih kecil dari nilai portofolio pasar, maka portofolio tersebut memiliki kinerja yang buruk.

4 Analisis Kualitatif

HASIL DAN PEMBAHASAN

Gambaran Umum Penelitian

Penelitian ini mengambil sampel sebanyak 3 reksa dana saham sektoral yang terdiri dari sektor infrastruktur, sektor pertanian dan sektor strategis. Sampel reksa dana tersebut merupakan reksa dana berbentuk Kontrak Investasi Kolektif (KIK) yaitu perjanjian kontrak antara manajer investasi dan bank kustodian, dan reksa dana bersifat terbuka (open ends funds) yaitu reksa dana dapat dijual kembali kepada perusahaan manajer investasi yang menerbitkan reksa dana tersebut. Reksa dana yang dipilih adalah reksa dana yang telah memenuhi kriteria sebagai sampel penelitian. Objek penelitian ini terdaftar di OJK mulai Januari 2009 sampai dengan Desember 2013.

Kinerja Reksa Dana

Menilai kinerja sebuah reksa dana dimulai dengan perhitungan tingkat pengembalian reksa dana tersebut. Reksa dana yang memiliki nilai average return

yang lebih tinggi dibandingkan nilai benchmark artinya reksa dana tersebut memiliki kinerja yang lebih baik (outperform) dibandingkan kinerja pasar (benchmark). Reksa dana yang memiliki nilai average return yang lebih kecil dari nilai benchmark artinya reksa dana tersebut memiliki kinerja yang lebih buruk (underperform) dibandingkan dengan kinerja pasar. Penggunaan tolok ukur dalam pengukuran kinerja reksa dana dimaksudkan untuk membandingkan apakah kinerja reksa dana yang dikelola oleh manajer investasi dapat mengalahkan (outperform) kinerja pasar atau kalah (underperform) dari kinerja pasar.

Statistik adalah salah satu alat bantu dalam menilai potensi resiko dan keuntungan berinvestasi di reksa dana. Resiko didefinisikan sebagai perbedaan antara tingkat pengembalian (actual return) dengan tingkat pengembalian yang diharapkan (expected return). Resiko dinamakan sebagai standar deviasi, yang merupakan perhitungan matematis untuk menjelaskan kemungkinan potensi keuntungan reksa dana menjadi lebih atau kurang dari yang diharapkan investor.

Penilaian selanjutnya adalah dengan melihat hasil perhitungan menggunakan metode Sharpe. Perhitungan metode Sharpe dengan cara average return reksa dana dikurangi dengan suku bunga bulanan SBI, kemudian dibagi dengan standar deviasi. Reksa dana yang memiliki Sharpe ratio positif artinya investasi pada reksa dana saham sektoral tersebut memiliki return lebih besar daripada return investasi bebas resiko. Sharpe ratio negatif menunjukkan bahwa investasi pada reksa dana saham sektoral memiliki return yang lebih kecil daripada return investasi bebas resiko.

Periode 2009

Penilaian dari Average Return

Tabel 2 Average return reksa dana tahun 2009

Peringkat Reksa Dana Average

Return First State Indoequity Sectoral Fund IHSG Sumber: Otoritas Jasa Keuangan (data diolah)

Tabel 2 menunjukkan average return reksa dana saham sektoral tahun 2009, peringkat tertinggi terdapat pada sektor pertanian. Walaupun NAB pada triwulan pertama tahun 2009 mengalami penurunan, namun berangsur-angsur meningkat sampai akhir tahun 2009 menyebabkan tingkat pengembalian yang tinggi dibandingkan dengan reksa dana sektor lain. Tingkat resiko pada sektor pertanian juga memiliki nilai yang paling tinggi, artinya tingkat pengembalian yang tinggi berbanding lurus dengan resiko investasi yang akan diterima oleh investor. Karakteristik sektor pertanian yang memiliki resiko dan ketidakpastian yang sangat tinggi dibanding sektor lain cenderung kurang menarik bagi investor. Beberapa penyebab ketidaktertarikan investor untuk menanamkan modalnya ke sektor petanian misalnya faktor perubahan iklim (climate change) yang menyebabkan fluktuasi produksi, minimnya sarana pendukung yang tersedia serta sulitnya birokrasi, masih tidak stabilnya iklim politik dan komoditi pertanian yang menjadi komoditi politik dan adanya otonomi daerah yang terkadang kebijakanya tumpang tindih dengan kebijakan pusat.

Penilaian dari indeks Sharpe

Metode yang digunakan untuk membandingkan kinerja portofolio yaitu dengan indeks Sharpe. Indeks Sharpe menunjukkan kinerja reksa dana yang dievaluasi dengan melihat hasil bersih return rata-rata dari tingkat suku bunga bebas resiko per total resiko. Peringkat reksa dana saham sektoral berdasarkan perhitungan menggunakan metode Sharpe dapat terlihat pada tabel 3 dibawah ini:

Tabel 3 Peringkat reksa dana berdasarkan metode Sharpe tahun 2009

Peringkat Reksa Dana Sharpe

1 2 3 4

First State Indoequity Sectoral Fund IHSG Sumber: Otoritas Jasa Keuangan (data diolah)

Analisis Tahun 2009

pada tahun 2009 tercatat mengalami peningkatan, dimulai pada awal tahun dengan level 1332.67 dan pada akhir tahun berada pada level 2534.36. Peningkatan IHSG tersebut berdampak positif pada pertumbuhan reksa dana yang terus meningkat. Kinerja reksa dana saham sektoral di Indonesia selama tahun 2009 berhasil menghadapi badai krisis di awal tahun dan mencatat pertumbuhan yang cukup signifikan. Berdasarkan NAB reksa dana juga meningkat menjadi 109 triliun rupiah, hal tersebut membuktikan bahwa minat investor untuk berinvestasi begitu besar yang didukung oleh kondisi perekonomian yang semakin baik.

Berdasarkan Tabel 2 average return tahun 2009, reksa dana saham sektoral memiliki nilai positif dan berada di atas nilai tolok ukur, artinya reksa dana saham sektoral memiliki kinerja yang lebih baik dibandingkan dengan kinerja pasar. Sedangkan menurut perhitungan dengan metode Sharpe, ketiga reksa dana saham sektoral memiliki nilai positif yang berarti ketiga reksa dana tersebut memiliki kinerja yang baik. Pada pemeringkatan Sharpe,peringkat pertama ditempati oleh reksa dana First State Indoequity Sectoral Fund dan memiliki nilai Sharpe diatas IHSG. Kinerja kumulatif satu tahun yang terdapat pada laporan yang dikeluarkan oleh First State Indoequity Sectoral Fund nilainya mencapai 95.86% sedangkan IHSG berada pada nilai 86.98%, artinya, kinerja sektor strategis berada pada kondisi yang lebih baik dibandingkan dengan kinerja pasar.

Periode 2010

Penilaian dari Average Return

Tabel 4 Average return reksa dana tahun 2010

Peringkat Reksa Dana Average

Return

First State Indoequity Sectoral Fund

0.03342 Sumber: Otoritas Jasa Keuangan (data diolah)

Tabel 4 menunjukkan IHSG sebagai tolok ukur memiliki nilai average return yang paling besar, sedangkan ketiga sektor berada di bawah IHSG. Meskipun ketiga sektor memiliki nilai positif. namun masih berada di bawah nilai IHSG sehingga menunjukkan bahwa kinerja ketiga reksa dana saham sektoral bernilai buruk. Pada tingkat resiko, investasi pada sektor infrastruktur memiliki nilai resiko yang paling besar dibandingkan dengan sektor lainnya. Sektor infrastruktur memiliki karakteristik yang bersifat jangka panjang, karena para pelaku pasar akan mempertimbangkan berbagai resiko sebelum memutuskan untuk berinvestasi. Resiko tersebut seperti resiko politik, resiko keuangan, resiko legal, resiko lingkungan dan resiko pasar.

pada tahun 2010 mengalami penurunan sebesar 30.30% dibandingkan tahun 2009 sebesar 90.81%. Sektor infrastruktur mengalami hal yang sama menurun sebesar 12.45% dibandingkan dengan tahun 2009 sebesar 48.57%.

Penilaian dari indeks Sharpe

Tabel 5 Peringkat reksa dana berdasarkan metode Sharpe tahun 2010

Peringkat Reksa Dana Sharpe

1 First State Indoequity Sectoral Fund

0.51530 0.38231 0.37353 0.37242 Sumber: Otoritas Jasa Keuangan (data diolah)

Analisis Tahun 2010

Perekonomian di Indonesia pada tahun 2010 mengalami pertumbuhan lebih tinggi dibandingkan tahun 2009 yaitu sebesar 6.2%, sedangkan laju inflasi mengalami peningkatan dari tahun sebelumnya yaitu sebesar 6.96%. Peningkatan inflasi yang sangat signifikan dapat mempengaruhi kinerja reksa dana saham. Hal tersebut menunjukkan bahwa Indonesia masih menjadi salah satu negara dengan tujuan berinvestasi yang memberikan keuntungan ditengah situasi pemulihan ekonomi global akibat krisis.

IHSG pada tahun 2010 terus meningkat, dimulai pada level 2610.80 pada awal tahun dan berada di level 3703.51 pada akhir tahun. Peningkatan IHSG sepanjang 2010 dan relatif stabilnya tingkat suku bunga berdampak positif pada pertumbuhan reksa dana saham di Indonesia. Meskipun demikian, resiko ketidakpastian juga masih cukup tinggi, sehubungan dengan masih adanya ketidakseimbangan kondisi ekonomi global yang dapat membuat indeks juga akan turun, sehingga hal ini membuat reksa dana saham menawarkan return yang tinggi tetapi resiko juga masih cukup besar.Berdasarkan nilai Sharpe, peringkat pertama ditempati oleh benchmark, sedangkan reksa dana saham sektoral walaupun berada dibawah nilai IHSG namun memiliki nilai positif.

Periode 2011

Penilaian dari Average Return

Tabel 6 Average return reksa dana tahun 2011

Peringkat Reksa Dana Average

Return

First State Indoequity Sectoral Fund IHSG Sumber: Otoritas Jasa Keuangan (data diolah)

dan sektor lainnya. Berdasarkan kinerja yang baik tersebut, sektor strategis memiliki tingkat resiko yang lebih rendah jika dibandingkan dengan sektor lain. Sektor pertanian dan infrastruktur memiliki rata-rata tingkat pengembalian yang buruk dengan tingkat resiko yang besar. NAB per unit penyertaan yang fluktuatif pada sektor infrastruktur mempengaruhi kinerja pada sektor tersebut. Sementara itu, NAB per unit penyertaan pada Batavia Dana Saham Agro memiliki penurunan yang signifikan. Awal tahun 2011 berada pada nilai 1083.43 dan mengalami peningkatan hingga bulan April, selanjutnya menurun sampai akhir tahun 2011 dengan nilai akhir 829.61. Berdasarkan data laporan laba rugi komprehensif, Batavia Dana Saham Agro tahun 2011 mencatatkan kerugian investasi bersih sebesar Rp-779,265,068. Sehingga dari kedua data tersebut berpengaruh terhadap rata-rata pengembalian dan tingkat resiko Batavia Dana Saham Agro.

Penilaian dari indeks Sharpe

Tabel 7 Peringkat reksa dana berdasarkan metode Sharpe tahun 2011

Peringkat Reksa Dana Sharpe

1 2 3 4

First State Indoequity Sectoral Fund IHSG Sumber: Otoritas Jasa Keuangan (data diolah)

Analisis Tahun 2011

Perekonomian Indonesia pada tahun 2011 menunjukkan daya tahan yang kuat di tengah meningkatnya ketidakpastian ekonomi global, tercermin pada kinerja pertumbuhan yang bahkan lebih baik dan kestabilan makroekonomi yang tetap terjaga. Pertumbuhan ekonomi Indonesia mencapai 6.5%. Angka tertinggi dalam sepuluh tahun terakhir, disertai dengan pencapaian inflasi pada level yang rendah sebesar 3.79% lebih baik dibanding tahun lalu. IHSG pada tahun 2011 mengalami pergerakan naik dan turun. Pada awal tahun sampai bulan Juli IHSG meningkat, namun memasuki bulan Agustus IHSG mengalami penurunan, hal tersebut cukup berpengaruh pada kinerja reksa dana saham, sedangkan untuk tingkat suku bunga relatif stabil. Fluktuasinya nilai IHSG tersebut mengakibatkan kinerja reksa dana saham pada sektor strategis, infrastruktur dan pertanian mengalami penurunan jika dibandingkan dengan tahun 2010.

Periode 2012

Penilaian dari Average Return

Tabel 8 Average return reksa dana tahun 2012

Peringkat Reksa Dana Average

Retur

First State Indoequity Sectoral Fund Batavia Dana Saham Agro Sumber: Otoritas Jasa Keuangan (data diolah)

Rata-rata pengembalian pada tahun 2012 yang memiliki nilai tertinggi pada Tabel 8 adalah sektor infrastruktur. Sektor tersebut berada di atas nilai IHSG, artinya, kinerja sektor infrastruktur memiliki kinerja yang lebih baik dibandingkan dengan kinerja pasar. Resiko pada sektor infrastruktur masih lebih rendah jika dibandingkan dengan sektor pertanian. Sektor strategis meskipun rata-rata pengembalian dibawah benchmark, namun memiliki resiko yang lebih rendah dari sektor infrastruktur. Sedangkan pada sektor pertanian memiliki rata-rata pengembalian yang paling buruk dan dengan tingkat resiko yang paling besar diantara ketiga sektor tersebut. Data laporan laba rugi tahun 2012, Batavia Dana Saham Agro mencatat kerugian investasi sebesar Rp-235,326,068 dan memiliki NAB per unit penyertaan yang fluktuatif yaitu, pada awal tahun berada pada nilai 879.92 sedangkan pada akhir tahun menurun menjadi 757.80. Selain itu, berdasarkan data Badan Pusat Statistik, laju pertumbuhan pada sektor pertanian berada pada posisi terendah kedua setelah sektor pertambangan dengan presentase sebesar 3.97%. Hal tersebut mempengaruhi investor dalam menginvestasikan dananya pada sektor pertanian.

Penilaian dari indeks Sharpe

Tabel 9 Peringkat reksa dana berdasarkan metode Sharpe tahun 2012

Peringkat Reksa Dana Sharpe

1

First State Indoequity Sectoral Fund Batavia Dana Saham Agro

0.24103 0.19412 0.10879 -0.14211 Sumber: Otoritas Jasa Keuangan (data diolah)

Analisis Tahun 2012

Average Return reksa dana saham sektoral pada tahun 2012 mengalami kinerja yang lebih baik dibanding kinerja pasar yaitu pada sektor infrastruktur, sedangkan pada sektor strategis dan sektor pertanian mengalami kinerja yang buruk dibandingkan dengan kinerja pasar (Tabel 8). Pada penilaian Sharpe, kinerja sektor infrastruktur memiliki nilai yang tertinggi dan kinerja yang lebih baik dari kinerja pasar, sedangkan sektor strategis meskipun nilainya berada dibawah kinerja pasar namun memiliki nilai positif yang berarti masih berada dalam kinerja baik. Pada sektor pertanian mengalami kinerja yang buruk yang dilihat dari hasil yang negatif. Sharpe ratio negatif menunjukkan bahwa investasi pada sektor pertanian memiliki return yang lebih kecil daripada return investasi bebas resiko.

Periode 2013

Penilaian dari Average Return

Tabel 10 Average return reksa dana tahun 2013

Peringkat Reksa Dana Average

Retu First State Indoequity Sectoral Fund Batavia Dana Saham Agro Sumber: Otoritas Jasa Keuangan (data diolah)

Tabel 10 menunjukkan rata-rata tingkat pengembalian dengan nilai tertinggi terdapat pada IHSG,sedangkan ketiga sektor memiliki kinerja yang kurang baik dibandingkan dengan kinerja pasar. Pada tahun 2013,NAB ketiga sektor mengalami penurunan secarabersamasehingga mempengaruhi kinerja pada reksa dana tersebut. Ketiga sektor jika dibandingkan tahun lalu mengalami penurunan yang signifikan. Sektor infrastruktur dan sektor strategis mengalami peningkatan resiko dibandingkan tahun lalu masing-masing sebesar 0.01252 dan 0.00896, namun untuk sektor pertanian tingkat resiko mengalami penurunan sebesar 0.03087 artinya, meskipun rata-rata pengembalian pada sektor pertanian kurang baik, tetapi memiliki resiko yang lebih rendah dibandingkan dengan sektor lainnya. Berdasarkan data Badan Pusat Statistik, laju pertumbuhan pada sektor pertanian tahun 2013 menurun yaitu sebesar 3.54% dibandingkan tahun lalu yaitu sebesar 3.97%.

Penilaian dari indeks Sharpe

Tabel 11 Peringkat reksa dana berdasarkan metode Sharpe tahun 2013

Peringkat Reksa Dana Sharpe

1 First State Indoequity Sectoral Fund Batavia Dana Saham Agro

Analisis Tahun 2013

Indeks Harga Saham Gabungan selama tahun 2013 mengalami penurunan, pada awal tahun berada di level 4453.70 dan pada akhir tahun di level 4274.18. Penurunan IHSG tahun 2013 mempengaruhi kinerja reksa dana saham sektoral. Selain itu, pertumbuhan ekonomi di Indonesia juga mengalami penurunan dibandingkan tahun lalu yaitu sebesar 5.78%, begitu pula dengan laju inflasi yang meningkat menjadi 8.38%. Hal ini tidak terlepas dari berbagai tekanan yang dihadapi, seperti guncangan ekonomi yang terjadi di pasar keuangan global dan tekanan terhadap Neraca Pembayaran Indonesia tahun 2013.Pertumbuhan ekonomi pada kuartal ketiga tahun 2013 mengalami kinerja yang lebih lambat, beberapa faktor penyebabnya yaitu, nilai tukar rupiah di bulan Juni 2013 berada di level Rp9,929 per USD menjadi Rp11,977 per USD pada Oktober 2013 yang berdampak terhadap perdagangan Indonesia.Selain itu, kenaikan BI rate dari 6% pada Juni 2013 menjadi 7.25% pada September 2013 berpengaruh terhadap investasi biaya produksi. Daya beli masyarakat juga terpengaruh dengan tingginya kenaikan inflasi dari 5.90% (year on year)pada Juni 2013 menjadi 8.37% (year on year)pada Oktober 2013.Pada penilaian Sharpe, ketiga reksa dana mengalami kinerja yang buruk yang dapat dilihat dari nilai masing-masing reksa dana berada pada hasil negatif.

Periode 2009-2013

Penilaian dari Average Return

Tabel 12 Average return reksa dana tahun 2009-2013

Peringkat Reksa Dana Average

Return First State Indoequity Sectoral Fund Batavia Dana Saham Agro Sumber: Otoritas Jasa Keuangan (data diolah)

Penilaian dari metode Sharpe

Tabel 13 Peringkat reksa dana berdasarkan metode Sharpe tahun 2009-2013

Peringkat Reksa Dana Sharpe

1 2 3 4

IHSG

First State Indoequity Sectoral Fund BNP Paribas Infrastruktur Plus Sumber: Otoritas Jasa Keuangan (data diolah)

Analisis Selama Periode 2009-2013

Selama periode 2009-2013 perekonomian di Indonesia mengalami fluktuasi, hal ini terlihat dari pertumbuhan ekonomi pada tahun 2009-2013 yang naik turun. Data Badan Pusat Statistik menyebutkan, tahun 2009 hingga tahun 2011 pertumbuhan perekonomian meningkat sampai 1.9%, namun pada tahun 2012-2013 mengalami penurunan sebesar 0.42%. Meskipun kondisi pasar Indonesia masih sangat fluktuasi, tetapi penjualan reksa dana di Indonesia terbilang tinggi dan dana kelolaan tumbuh signifikan. Tahun 2009 perekonomian di Indonesia berangsur membaik setelah sebelumnya mengalami krisis keuangan global tahun 2008, hal ini terlihat dari kinerja reksa dana yang sangat baik di tahun tersebut. Tahun 2010 perekonomian di Indonesia mengalami pertumbuhan lebih tinggi dibandingkan tahun sebelumnya, sehingga kinerja reksa dana juga sangat baik. Namun, saat memasuki tahun 2011 Indonesia mengalami fluktuasi IHSG, resiko valuasi dan resiko likuiditas yang menyebabkan menurunnya kinerja reksa dana saham sektoral. Tahun 2012 perekonomian di Indonesia kembali stabil dilihat dari pertumbuhan ekonomi dan laju inflasi membuat investasi pada reksa dana kembali membaik. Tahun 2013 perekonomian Indonesia mengalami penurunan dibanding tahun lalu. Hal ini disebabkan oleh guncangan ekonomi yang terjadi di pasar keuangan global, serta nilai tukar Rupiah yang terus terdepresiasi disertai volatilitas yaitu ukuran fluktuasi harga, karena ketika volatilitas meningkat, risiko meningkat dan imbal hasil menurun, menyebabkan menurunnya pertumbuhan ekonomi.

AnalisisPerbedaan Kinerja Reksa Dana antar Saham Sektoral

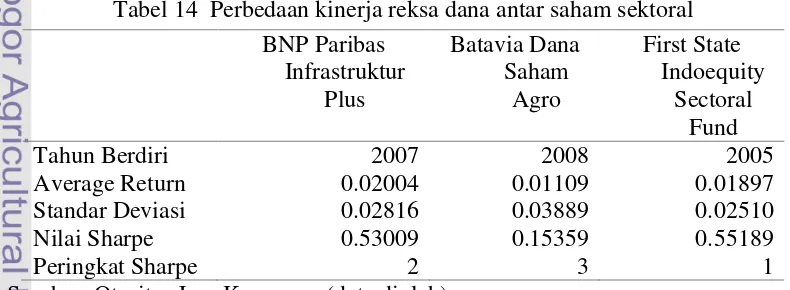

Pengukuran kinerja reksa dana saham sektoral menjadi pertimbangan investor dalam menanamkan modalnya pada instrumen reksa dana. Perbedaan kinerja reksa dana antar saham sektoral di tunjukkan oleh Tabel 14 di bawah ini:

Tabel 14 menunjukkan perbedaan kinerja reksa dana antar saham sektoral di lihat dari rata-rata pengembalian, standar deviasi dan penilaian dengan metode Sharpe untuk sektor infrastruktur, pertanian dan strategis. Sektor infrastruktur menempati urutan pertama yang memiliki rata-rata pengembalian paling tinggi disertai dengan resiko yang cukup besar pula. Meskipun potensi resikonya besar, namun dapat menjadi pilihan investor dalam berinvestasi pada sektor tersebut. Berdasarkan penilaian Sharpe, sektor ini juga mempunyai kinerja yang cukup baik dengan menempati posisi kedua. Sektor strategis memiliki rata-rata pengembalian yang cukup tinggi dan tingkat resiko yang paling rendah diantara ketiga sektor. Sektor tersebut menempati peringkat pertama dengan penilaian Sharpe yang paling baik. Kinerja yang baik dan faktor resiko yang relatif rendah menjadi alasan investor menanamkan modalnya pada sektor strategis. Peringkat ketiga berdasarkan Tabel 14 adalah oleh sektor pertanian. Selama periode 2009-2013, kinerja pada sektor pertanian terbilang buruk jika dibandingkan sektor lainnya. Tabel 14 sektor pertanian memiliki rata-rata pengembalian paling rendah dengan resiko yang paling tinggi. Karakteristik sektor pertanian yang memiliki resiko dan ketidakpastian yang sangat tinggi dibanding sektor lain cenderung kurang menarik bagi investor. Dengan demikian, sektor pertanian lebih beresiko dan kurang layak sebagai tempat berinvestasi.

Implikasi Manajerial

Implikasi manajerial merupakan suatu rekomendasi kepada investor untuk melakukan investasi pada reksa dana saham sektoral secara optimal. Berikut merupakan langkah yang dapat dilakukan investor untuk berinvestasi:

1 Melihat kinerja reksa dana saham sektoral

Kinerja reksa dana dapat dilihat dari perhitungan kuantitatif berdasarkan metode Sharpe. Metode Sharpe adalah metode yang didasarkan pada standar deviasi atau resiko total. Metode tersebut menggunakan data historis resiko tahun sebelumnya untuk memprediksi resiko di tahun yang akan datang, Semakin tinggi nilai Sharpe maka semakin baik kinerjanya, sehingga investor dapat memilih berinvestasi pada reksa dana saham sektoral yang memiliki nilai Sharpe yang tinggi.

2 Melihat resiko

Tipe selanjutnya adalah tipe agresif, investor tipe ini umumnya berinvestasi dengan rentang waktu relatif pendek karena mengharapkan adanya keuntungan yang besar dalam waktu singkat. Tipe investor agresif adalah investor yang berani mengambil risiko,meskipun tidak berharap untuk merugi namun setiap investor agresif menyadari bahwa kerugian adalah bagian dari permainan. Oleh karena itu, investor dalam memutuskan untuk berinvestasi harus memahami resiko yang akan muncul terlebih dahulu seperti resiko likuiditas, resiko politik, ekonomi dan kategori tipe investor.

3 Melihat kondisi pasar

Investor yang ingin melakukan investasi pada reksa dana, harus terlebih dahulu melihat kondisi pasar yang sedang berlangsung. Pada pasar yang sangat dinamis, ada kemungkinan terjadi kondisi bearish dan bullish. Kondisi

bearish terjadi dimana seluruh instrumen keuangan merosot harganya secara drastis, hal ini akan mengakibatkan penurunan NAB reksa dana. Pasar yang sedang marak (bullish market), reksa dana saham merupakan pilihan yang tepat.

4 Melihat profil reksa dana

Profil reksa dana selama beberapa tahun kebelakang menjadi salah satu pertimbangan dalam menentukan reksa dana yang akan dipilih. Dalam memutuskan reksa dana yang dipilih haruslah memahami prospektus reksa dana, kinerja manajer investasi, bank kustodian dan hal-hal administratif lainnya. Melalui profil reksa dana, dapat dilihat reksa dana tersebut konsisten selama beberapa tahun kebelakang dan dapat dijadikan acuan untuk tahun-tahun berikutnya.

SIMPULAN DAN SARAN

Simpulan

Perbedaan reksa dana antar saham sektoral yang terdiri dari average return, standar deviasi, dan nilai Sharpe adalah saling berpengaruh. Reksa dana dengan rata-rata pengembalian yang cukup besar dan resiko yang relatif rendah dapat menarik investor. Reksa dana dengan kinerja baik jika dikaitkan dengan usia berdirinya, juga memiliki pengaruh. Usia reksa dana yang telah lama berdiri menempati peringkat pertama dengan kinerja yang paling baik, yaitu pada First State Indoequity Sectoral Fund. Sektor tersebut memiliki rata-rata pengembalian yang cukup besar dengan resiko yang paling rendah dan kinerja penilaian dengan metode Sharpe yang paling baik diantara sektor strategis, sektor infrastruktur dan sektor pertanian.

Saran

Investor diharapkan dapat memilih reksa dana saham sektoral terbaik selama periode 2009-2013 berdasarkan hasil analisis metode Sharpe, sehingga investor dapat menginvestasikan dananya pada reksa dana saham sektoral berdasarkan kinerja dan tipe investor. Bagi manajer investasi, penelitian ini bermanfaat untuk mengevaluasi kinerja agar manajer investasi mampu menghadapi kondisi pasar dan memperbaiki kinerja secara konsisten sehingga dapat memberikan pelayanan yang baik agar terus mengalami peningkatan. Bagi peneliti selanjutnya, dapat menganalisis kinerja reksa dana saham sektoral dengan metode yang berbeda dan menggunakan pembanding (benchmark) yang berbeda.

DAFTAR PUSTAKA

Ardliyanto A. 2013. Investasi Saham Mulai Digemari Masyarakat [internet]. Jakarta (ID): Sindonews. [diunduh 2014 Maret 26]. Tersedia pada http://ekbis.sindonews.com/read/2014/04/02/32/849975/investasi-saham-mulai-digemari-masyarakat

[BEI] Bursa Efek Indonesia. 2014. Indeks Harga Saham Gabungan. Jakarta (ID): BEI.

[BI] Bank Indonesia. 2014. Suku Bunga Sertifikat Bank Indonesia. Jakarta (ID): BI.

[BPS] Badan Pusat Statistik. 2013. Pertumbuhan Ekonomi Indonesia. Jakarta (ID): BPS.

Dewi RK. 2005. Kinerja Investasi Reksa Dana Saham di Indonesia Periode (Januari 2004-Maret 2005) [skripsi]. Bogor (ID): Institut Pertanian Bogor. Fahmi I. 2012. Pengantar Pasar Modal. Bandung (ID): Alfabeta.

Iman N. 2008. Panduan Singkat dan Praktis Memulai Investasi Reksa Dana. Jakarta (ID): Elex Media Komputindo.

Manurung AH. 2008. Reksa Dana Investasiku. Jakarta (ID): Kompas Media Nusantara.

Narayanasamy R, Rathnamani V. 2013. Performance Evaluation of Equity Mutual Funds(On Selected Equity Large Cap Funds).International Journal of Business and Management Invention[internet]. [diunduh 2014 Juni 27]; Vol

2 Issue 4:18-24. Tersedia pada

http://www.ijbmi.org/papers/Vol%282%294/version-2/C241824.pdf

[OJK] Otoritas Jasa Keuangan. 2014. Statistik NAB Reksa Dana. Jakarta (ID): OJK.

Perwitasari AS. 2012. Investor Domestik di Pasar Saham Masih Minim [internet]. Jakarta (ID). Kontan. [diunduh 2014 Maret 26]. Tersedia pada http://investasi.kontan.co.id/news/investor-domestik-di-pasar-saham-masih-mini

Pratomo EP. 2007. Berwisata ke Dunia Reksa Dana. Jakarta (ID): Gramedia Pustaka Utama.

Pujiarti T. 2010. Analisis Kinerja Reksa Dana Saham dengan Menggunakan Metode Sharpe dan Jensen untuk Periode 2005-2009 [skripsi]. Bogor (ID): Institut Pertanian Bogor.

Rahman MABM, Qiang F, Barua S. 2012. Mutual Fund Performance: An Analysis of Monthly Returns of an Emerging Market. Research Journal of Finance and Accounting [internet]. [diunduh 2014 Juli 7]; Vol 3 No 4. Tersedia

padahttp://www.iiste.org/Journals/index.php/RJFA/article/view/1802

Samsul M. 2006. Pasar Modal dan Manajemen Portofolio. Jakarta (ID): Penerbit Erlangga.

Sasanti SA. 2013. Analisis Kinerja Reksa Dana dengan Menggunakan Metode Sharpe, Treynor dan Jensen untuk Periode 2008-2012 [skripsi]. Bogor (ID): Institut Pertanian Bogor.

Valensia AB. 2005. Pengukuran Kinerja Reksa Dana Saham Menggunakan Metode Sharpe, Treynor dan Jensen pada Periode Bulan Januari 2000-Juni 2005 [tesis]. Depok (ID): Universitas Indonesia.

Wahdah R, Hartanto J. 2012. Analisis Pengukuran Kinerja Reksa Dana Saham di Indonesia. Jurnal Manajemen dan Akuntansi [internet]. [diunduh 2014 Maret 26]; 13(1):73-84. Tersedia pada http://jurnalstiei-kayutangi.ac.id Widoatmodjo S. 2009. Pasar Modal Indonesia Pengantar & Studi Kasus. Bogor

Lampiran 1 Perhitungan tahun 2009

No. Bulan

BNP Paribas Infrastr

uktur Plus

Batavia Dana

Saha m Agro

First State Indoeq uity Sector

al Fund

IHSG

SBI 1 bula

n

1 Januari -0.00533 -0.02176 -0.00321 -0.01678 0.00835 2 Februari -0.04619 -0.03523 -0.05408 -0.03541 0.00732 3 Maret 0.11814 0.07404 0.11821 0.11559 0.00691 4 April 0.25274 0.37380 0.18912 0.20132 0.00649 5 Mei 0.16023 0.23245 0.09883 0.11264 0.00581 6 Juni 0.05414 0.02701 0.06157 0.05736 0.00581 7 Juli 0.16834 0.15521 0.17992 0.14627 0.00564 8 Agustus 0.00165 -0.00464 0.01143 0.00788 0.00549 9 September 0.05613 0.04812 0.06141 0.05383 0.00543 10 Oktober -0.03561 -0.05050 -0.02341 -0.04048 0.00540 11 November 0.01322 0.00645 0.02765 0.02033 0.00540 12 Desember 0.04324 0.04698 0.05349 0.04906 0.00538

Average Return 0.06506 0.07099 0.06008 0.05597 0.00612 Standard Deviasi 0.09176 0.12520 0.07590 0.07546

Lampiran 2 Perhitungan tahun 2010

No. Bulan

BNP Paribas Infrastr

uktur Plus

Batavia Dana

Saha m Agro

First State Indoe

quity Sector al Fund

IHSG

SBI 1 bula

n

1 Januari 0.01916 0.02941 0.01897 0.03016 0.00556 2 Februari -0.03558 -0.02212 -0.02625 -0.02366 0.00558 3 Maret 0.10046 0.09089 0.08745 0.08955 0.00555 4 April 0.07144 0.06387 0.05625 0.06983 0.00557 5 Mei -0.07720 -0.06590 -0.06015 -0.05866 0.00557 6 Juni 0.04316 0.04223 0.05052 0.04173 0.00560 7 Juli 0.06560 0.06082 0.05324 0.05340 0.00560 8 Agustus -0.00479 -0.01330 -0.01615 0.00411 0.00560 9 September 0.10592 0.11309 0.10650 0.13609 0.00560 10 Oktober 0.04361 0.02598 0.03307 0.03828 0.00561 11 November -0.04685 -0.05531 -0.04186 -0.02864 0.00535 12 Desember 0.04198 0.05317 0.03510 0.04879 0.00522

Average Return 0.02724 0.02690 0.02473 0.03342 0.00553 Standard Deviasi 0.05811 0.05589 0.05153 0.05411

Lampiran 3 Perhitungan tahun 2011

No. Bulan

BNP Paribas Infrastr

uktur Plus

Batavia Dana

Saha m Agro

First State Indoe

quity Sector al Fund

IHSG

SBI 1 bula

n

1 Januari -0.08799 -0.10014 -0.09717 -0.07948 0.00542 2 Februari 0.00939 0.01991 0.02416 0.01795 0.00559 3 Maret 0.06488 0.04324 0.06366 0.06003 0.00560 4 April 0.03532 0.02614 0.03285 0.03832 0.00598 5 Mei -0.00428 -0.01451 0.00588 0.00454 0.00613 6 Juni -0.00731 -0.03110 0.02281 0.01345 0.00614 7 Juli 0.04778 -0.10525 0.05958 0.06229 0.00606 8 Agustus -0.09354 -0.10770 -0.06766 -0.06998 0.00565 9 September -0.09798 -0.11846 -0.07578 -0.07619 0.00524 10 Oktober 0.09149 0.10622 0.08327 0.06814 0.00481 11 November -0.05079 -0.06390 -0.02432 -0.01999 0.00435 12 Desember 0.03733 0.00778 0.03270 0.02878 0.00420

Average Return -0.00464 -0.02815 0.00500 0.00399 0.00543 Standard Deviasi 0.06472 0.07185 0.05868 0.05408

Lampiran 4 Perhitungan tahun 2012

No. Bulan

BNP Paribas Infrastr

uktur Plus

Batavia Dana

Saha m Agro

First State Indoe

quity Sector al Fund

IHSG

SBI 1 bula

n

1 Januari 0.03321 0.06065 0.02140 0.03132 0.00407 2 Februari 0.01257 0.05800 0.01752 0.01104 0.00319 3 Maret 0.03934 0.00408 0.03875 0.03421 0.00319 4 April 0.01631 -0.06041 -0.00188 0.01436 0.00327 5 Mei -0.08560 -0.15783 -0.09060 -0.08322 0.00353 6 Juni 0.03839 0.01129 0.04228 0.03203 0.00360 7 Juli 0.04190 0.01742 0.04881 0.04721 0.00371 8 Agustus -0.03688 -0.05308 -0.02970 -0.01980 0.00378 9 September 0.06813 0.04308 0.04105 0.04981 0.00389 10 Oktober 0.02315 -0.01298 0.01786 0.02058 0.00396 11 November -0.00303 -0.03857 -0.02319 -0.01705 0.00398 12 Desember 0.01433 0.06236 0.01391 0.00948 0.00400

Average Return 0.01349 -0.00550 0.00802 0.01083 0.00368 Standard Deviasi 0.04068 0.06460 0.03988 0.03684

Lampiran 5 Perhitungan tahun 2013

No. Bulan

BNP Paribas Infrastr

uktur Plus

Batavia Dana

Saha m Agro

First State Indoe

quity Sector al Fund

IHSG

SBI 1 bula

n

1 Januari 0.02837 0.00673 0.02077 0.03174 0.00403 2 Februari 0.08213 0.01361 0.07278 0.07681 0.00405 3 Maret 0.03070 -0.00169 0.02710 0.03028 0.00406 4 April 0.02433 0.03139 0.02596 0.01884 0.00408 5 Mei -0.00826 0.01065 -0.00968 0.00687 0.00419 6 Juni -0.05249 -0.04561 -0.03668 -0.04927 0.00440 7 Juli -0.04463 -0.07885 -0.05322 -0.04327 0.00460 8 Agustus -0.09786 -0.03092 -0.08856 -0.09008 0.00488 9 September 0.03008 -0.02836 0.02513 0.02887 0.00565 10 Oktober 0.05646 0.03252 0.04806 0.04505 0.00581 11 November -0.05974 -0.02861 -0.06435 -0.05635 0.00602 12 Desember -0.00035 0.01348 -0.00308 0.00417 0.00601

Average Return -0.00094 -0.00881 -0.00298 0.00030 0.00482 Standard Deviasi 0.05320 0.03373 0.04884 0.04926

Lampiran 6 Perhitungan tahun 2009-2013

Tahun

BNP Paribas Infrastr

uktur Plus

Batavia Dana Saha

m Agro

First State Indoeq uity Sectora

l Fund

IHSG

SBI 1 bula

n

2009 0.06506 0.07099 0.06008 0.05597 0.00612 2010 0.02724 0.02690 0.02473 0.03342 0.00553 2011 -0.00464 -0.02815 0.00500 0.00399 0.00543 2012 0.01349 -0.00550 0.00802 0.01083 0.00368 2013 -0.00094 -0.00881 -0.00298 0.00030 0.00482

Average Return 0.02004 0.01109 0.01897 0.02090 0.00512 Standard Deviasi 0.02816 0.03889 0.02510 0.02344

Lampiran 7 Data indeks harga saham gabungan

Bulan IHSG Bulan IHSG

Desember - 2008 1,355.41 Januari - 2012 3,941.69 Januari - 2009 1,332.67 Februari - 2012 3,985.21 Februari - 2009 1,285.48 Maret - 2012 4,121.55 Maret - 2009 1,434.07 April - 2012 4,180.73 April - 2009 1,722.77 Mei - 2012 3,832.82 Mei - 2009 1,916.83 Juni - 2012 3,955.58 Juni - 2009 2,026.78 Juli - 2012 4,142.34 Juli - 2009 2,323.24 Agustus - 2012 4,060.33 Agustus - 2009 2,341.54 September - 2012 4,262.56 September - 2009 2,467.59 Oktober - 2012 4,350.29 Oktober - 2009 2,367.70 November - 2012 4,276.14 November - 2009 2,415.84 Desember - 2012 4,316.69 Desember - 2009 2,534.36 Januari - 2013 4,453.70 Januari - 2010 2,610.80 Februari - 2013 4,795.79 Februari - 2010 2,549.03 Maret - 2013 4,940.99 Maret - 2010 2,777.30 April - 2013 5,034.07 April - 2010 2,971.25 Mei - 2013 5,068.63 Mei - 2010 2,796.96 Juni - 2013 4,818.90 Juni - 2010 2,913.68 Juli - 2013 4,610.38 Juli - 2010 3,069.28 Agustus - 2013 4,195.09 Agustus - 2010 3,081.88 September - 2013 4,316.18 September - 2010 3,501.30 Oktober - 2013 4,510.63 Oktober - 2010 3,635.32 November - 2013 4,256.44 November - 2010 3,531.21 Desember - 2013 4,274.18 Desember - 2010 3,703.51

Lampiran 8 Data suku bunga bulanan sertifikat bank indonesia

Bulan SBI Bulan SBI

Januari - 2009 10.01500 Januari - 2012 4.88325 Februari - 2009 8.78250 Februari - 2012 3.82290 Maret - 2009 8.29500 Maret - 2012 3.82637 April - 2009 7.78600 April - 2012 3.92570 Mei - 2009 6.97250 Mei - 2012 4.23785 Juni - 2009 6.97250 Juni - 2012 4.32005 Juli - 2009 6.76800 Juli - 2012 4.45727 Agustus - 2009 6.58846 Agustus - 2012 4.54005 September - 2009 6.51445 September - 2012 4.67165 Oktober - 2009 6.47529 Oktober - 2012 4.74612 November - 2009 6.47622 November - 2012 4.77039 Desember - 2009 6.46173 Desember - 2012 4.80274 Januari - 2010 6.67727 Januari - 2013 4.84021 Februari - 2010 6.69254 Februari - 2013 4.86119 Maret - 2010 6.66122 Maret - 2013 4.86950 April - 2010 6.68356 April - 2013 4.89075 Mei - 2010 6.68638 Mei - 2013 5.02275 Juni - 2010 6.72082 Juni - 2013 5.27558 Juli - 2010 6.72362 Juli - 2013 5.52051 Agustus - 2010 6.72045 Agustus - 2013 5.85743 September - 2010 6.72526 September - 2013 6.78250 Oktober - 2010 6.73176 Oktober - 2013 6.96715 November - 2010 6.42326 November - 2013 7.22000 Desember - 2010 6.26221 Desember - 2013 7.21695 Januari - 2011 6.49936