Usulan Penentuan Harga Pokok Produksi Dengan Metode Activity Based Costing Di PT. Mutiara

Teks penuh

Gambar

Dokumen terkait

X dijalankan secara kontinyu, dimana dalam menentukan harga pokok produknya masih menggunakan sistem konvensional , yaitu membebankan biaya pada pemakaian bahan

Bukti yang penulis peroleh mendasari penulis untuk mengajukan saran dan rekomendasi pada Pradan Furniture bahwa dalam penentuan tarif biaya overhead pabrik hendaknya menggunakan

Nyata Grafika Media tidak memperhitungkan unsur biaya bahan penolong dan biaya tenaga kerja tidak langsung pada biaya overhead pabrik sehingga penulis membebankan biaya

Pada metode ini biaya-biaya produksi dikumpulkan untuk pesanan tertentu dan harga pokok produksi untuk satuan produk dihitung dengan cara membagi total biaya

hanya mengidentifikasikan biaya bahan baku per pesanan, sedangkan untuk biaya tenaga kerja langsung dan overhead pabrik tidak diidentifikasikan per pesanan melainkan

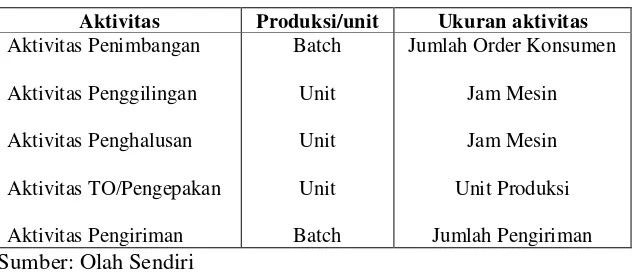

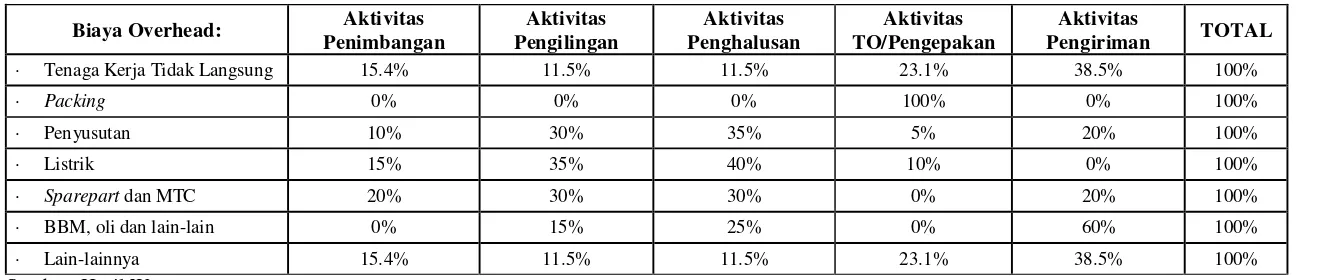

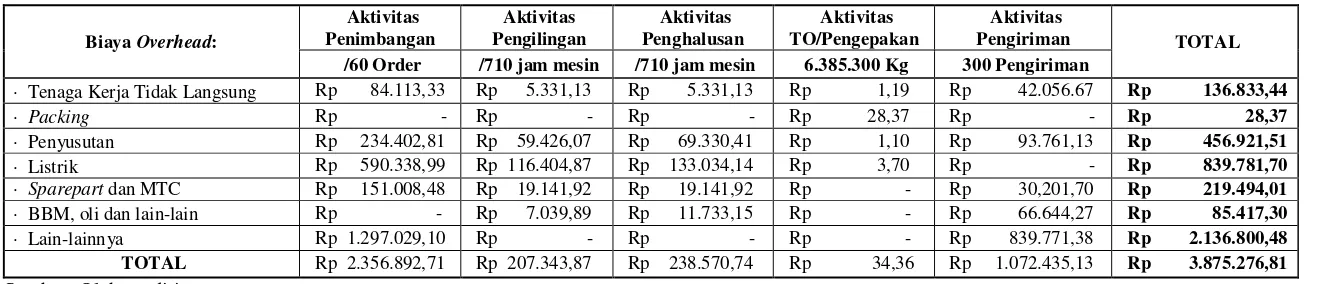

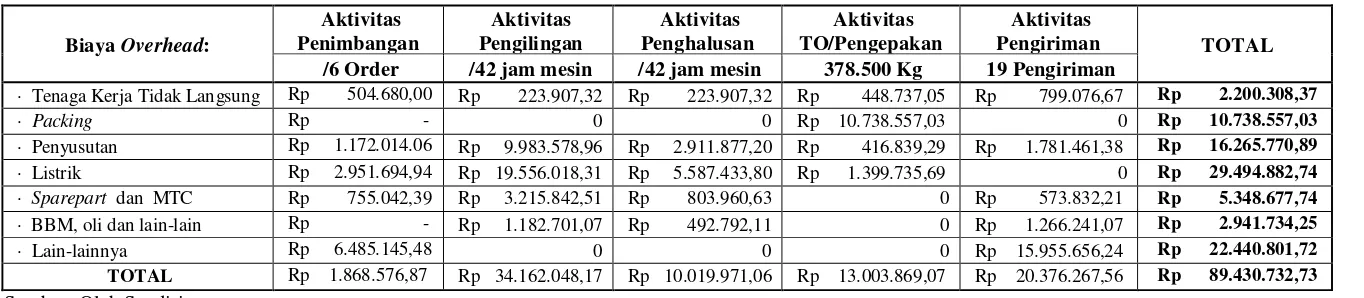

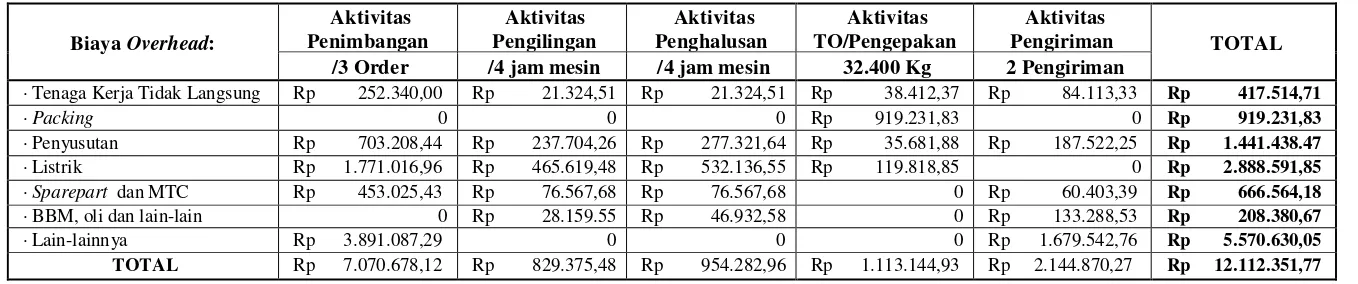

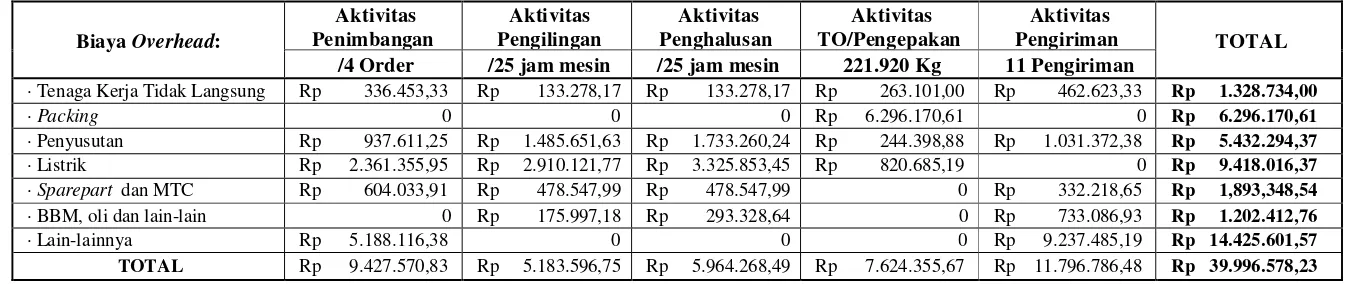

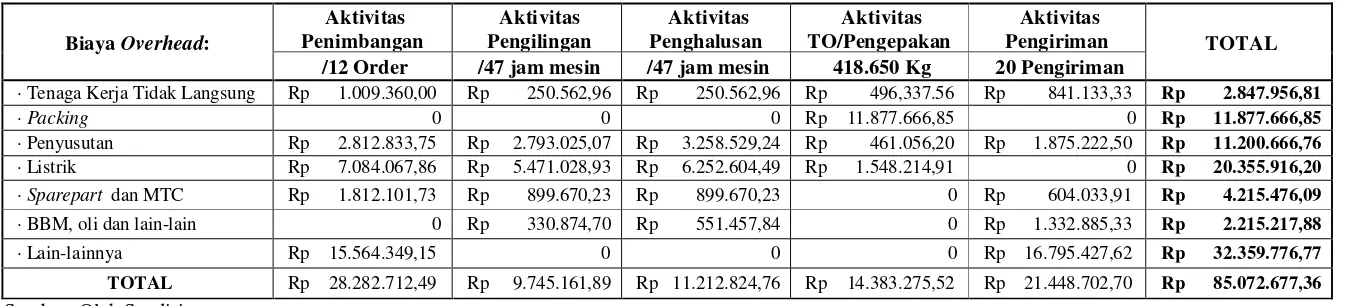

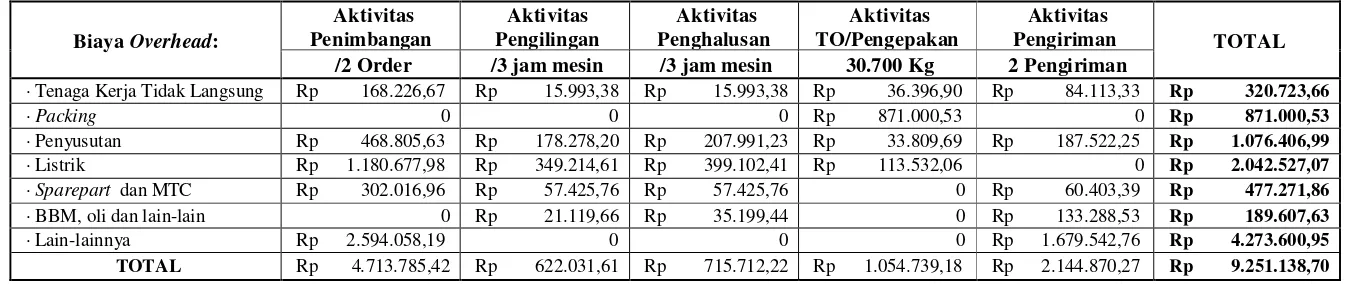

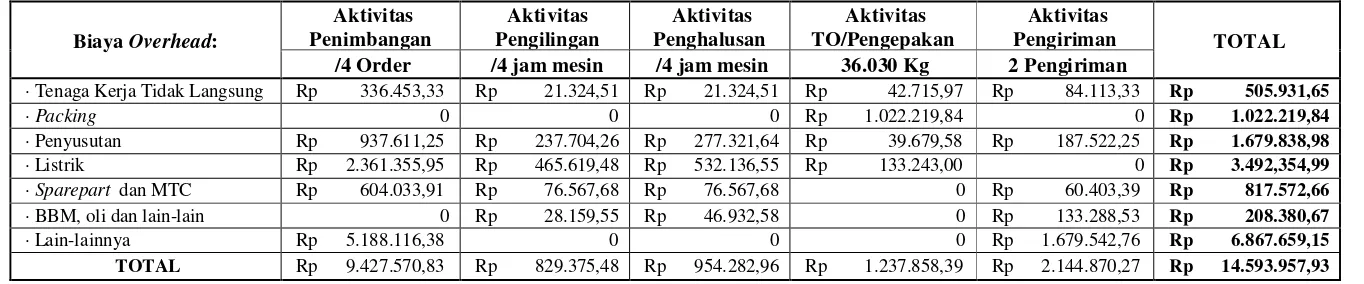

Tahapan kedua meliputi: perhitungan biaya pembebanan (overhead costing) pada tiap aktivitas, dan tahap ketiga menghitung dan membandingkan biaya produksi dengan menggunakan

membebankan semua biaya tenaga kerja selama produksi pesanan tersebut, serta tidak membebankan biaya overhead pabrik karena perusahaan menggunakan persentase dari

Biaya produksi yang dihitung dengan pendekatan full costing terdiri dari unsur biaya produksi (biaya bahan baku, biaya tenaga kerja langsung, biaya overhead