TERDAFTAR DI BEI PERIODE 2009-2013

The Influence of Liquidity and Interest Rates to Stock Price at Coal Mining Sub Sector Listed in BEI period 2009-2013

Skripsi

Diajukan untuk memenuhi salah satu syarat dalam menempuh jenjang S1

Program Studi Manajemen Oleh :

Ridwan Nurmansyah 21210124

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

vii

SURAT PERNYATAAN ... ii

ABSTRAK ... iii

ABSTRACT ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN 1.1Latar Belakang Penelitian ... 1

1.2Identifikasi dan Rumusan Masalah ... 11

1.2.1 Identifikasi Masalah ... 11

1.2.2 Rumusan Masalah ... 11

1.3 Maksud dan Tujuan Penelitian ... 12

1.3.1 Maksud Penelitian ... 12

1.3.2 Tujuan Penelitian ... 12

1.4 Kegunaan penelitian ... 12

1.4.1 Bagi Penulis ... 13

1.4.2 Bagi Perusahaan ... 13

1.4.3 Bagi Pengembangan Ilmu ... 13

1.5 Lokasi dan Waktu Penelitian ... 13

1.5.1 Lokasi Penelitian ... 13

1.5.2 Waktu Penelitian ... 14

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 15

2.1.1 Rasio Likuditas ... 15

viii

2.2.1 Hubungan Likuiditas dengan Harga Saham ... 31

2.2.2 Hubungan Tingkat Suku Bunga dengan Harga Saham ... 32

2.3 Hipotesis ... 34

BAB III OBJEK PENELITIAN DAN METODOLOGI PENELITIAN 3.1 Objek Penelitian ... 36

3.2 Metodologi Penelitian ... 36

3.2.1 Metode Penelitian ... 36

3.2.2 Desain Penelitian ... 38

3.2.3 Operasional Variabel ... 41

3.2.4 Sumber dan Teknik Penentuan Data ... 43

3.2.4.1 Sumber Data ... 43

3.2.4.2 Teknik Penentuan Data ... 43

3.2.5 Teknik Pengumpulan Data ... 45

3.2.6 Rancangan Analisis dan Pengujian Hipotesis ... 46

3.2.6.1 Rancangan Analisis ... 46

3.2.6.2 Pengujian Hipotesis ... 56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 60

4.1.1 Gambaran Umum PT Adaro Energy Tbk ... 60

4.1.2 Gambaran Umum PT ATPK Resources Tbk ... 61

4.1.3 Gambaran Umum PT Bumi Resources Tbk ... 63

4.1.4 Gambaran Umum PT Bayan Resources Tbk ... 64

4.1.5 Gambaran Umum PT Darma Henwa Tbk ... 65

4.1.6 Gambaran Umum PT Delta Dunia Makmur Tbk ... 66

4.1.7 Gambaran Umum Indo Tambangraya Tbk ... 67

4.1.8 Gambaran Umum Samindo Resources Tbk ... 68

4.1.9 Gambaran Umum Perdana Karya Perkasa Tbk ... 68

ix

4.2.1 Analisis Deskriptif ... 72

4.2.1.1 Perkembangan Likuiditas ... 72

4.2.1.2 Perkembangan Tingkat Suku Bunga ... 78

4.2.1.2 Perkembangan Harga Saham ... 80

4.2.2 Analisis Kuantitatif ... 86

4.2.3 Pengujian Hipotesis Secara Parsial (Uji t) ... 98

4.2.3.1 Hipotesis Likuiditas Terhadap Harga Saham ... 99

4.2.3.2 Hipotesis Tingkat Suku Bunga Terhadap Harga Saham ... 101

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 104

Agnes Sawir, 2009. Analisa Kinerja Keuangan dan Perencanaan keauangan Perusahaan, Jakarta : PT. Gramedia Pustaka Utama.

Anatoli Karvof, 2004. Guide to Investing in Capital Market : Cara Cerdas Buku 2, Edisi 6, Jakarta : Salemba Empat.

Denden Mulyana, 2011. Analisis Likuiditas Saham serta pengaruhnya terhadap Harga Saham pada perusahaan yang berada pasa Indeks LQ45 di Bursa Efek Indonesia. Jurnal Magister Manajemen, Volume 4, 1 Maret 2011 Halaman 77-96.

Dahlan Siamat, 1995. Manajemen Lembaga Keuangan. Jakarta : Intermedia

Frank J. Fabozzi, 1999. “Manajemen Investasi”, Edisi Indonesia, Jakarta : Salemba Empat.

Hendri Harryo Sandhieko, 2009. Analisis Rasio Likuiditas, Rasio Leverage dan Rasio Profitabilitas serta pengaruhnya terhadap Harga Saham pada perusahaan-perusahaan sektor pertambangan yang listing di BEI. Skripsi. Universitas Widyatama. (Online).

Husein Umar, 2005. Metode Penelitian. Jakarta : Salemba Empat.

Iwan Hermansyah dan Eva Ariesanti, 2008. Pengaruh Laba Bersih Terhadap

Mega Monica Wadiran, 2013. Faktor-faktor yang mempengaruhi Return Saham pada pertambangan Batu Bara yang terdaftar di Bursa Efek Indonesia periode 2007-2011. Jurnal EMBA, Vol 1 No. 3, September 2013, Hal 1129-1139. ISSN : 22013-1174.

Md. Mahmudul Alam, Md. Gazi Salah Uddin, 2009. Relationship between Interest Rate and Stock Price: Empirical Evidence from Developed and Developing Countries. International Journal of Business and Management, Vol. 4, No. 3, March 2009.

Mohamad, 2006. Pasar Modal dan Manajemen Portofolio. Erlangga.

Moh. Nazir, ph. D, 2004. Metode Penelitian. Jakarta : Ghalia Indonesia.

Meythi, Tan Kwang En dan Linda Rusli, 2011. Pengaruh Likuiditas dan Profitabilitas Terhadap Harga Saham Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Jurnal Bisnis Manajemen dan Ekonomi, Volume 10, No. 2, Mei 2011, hal. 2671-2684 ISSN: 1693-8305.

Nurmala, 2006. Pengaruh Kebijakan Deviden terhadap Harga Saham perusahaan-perusahaan otomotif di Bursa Efek Jakarta. Jurnal Mandiri, Volume 9, No.1, Juli-September 2006.

Pandji Anoraga dan Piji Prakarti, 2003. Pengantar Pasar Modal. Edisi Revisi. Jakarta : Rineka Cipta.

Prasetiantono, 2000. Keluar Dari Krisi : Analisis Ekonomi Indonesia. Gramedia Pustaka Utama, Jakarta.

Rahardjo S, 2006. Kiat Membangun Aset Kekayaan. Elex Media Komputindo, Jakarta

Sawidji Widoatmadjo, 2005. Cara Sehat Investasi Di Pasar Modal. PT. Elex Media Komputindo, Jakarta.

Sugiyono, 2002. Metode Penelitian Bisnis. Bandung : CV Alphabeta.

Sugiyono, 2005. Statistik Untuk Penelitin. Bangung : CV Alphabeta.

Sugiyono, 2008. Metode Peneitian Bisnis. Bandung : CV Alphabeta.

Sugiyono, 2009. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung : Alphabeta.

Sugiyono, 2011. Statistik Untuk Penelitian. Bandung : CV Alphabeta.

Sugiyono, 2012. Memahami Penelitian Kualitatif. Bandung : CV Alphabeta.

Tin-fah Chung, M. Ariff and dan Shamsher M, 2012. Money Supply, Interest Rate, Liquidity and Share Prices: A Test of Their Linkage. International Journal, January 2012.

Tjiptono dan Hendry M. Fakhruddin, 2001. Pasar Modal di Indonesia Pendekatan Tanya Jawab. Jakarta : Salemba Empat

Weston, J. Fred and Brigham, Eugene F, 1993. Managemen Keuangan. Edisi 7 Jilid 1, Erlangga.

Data internet

IFT Online. 2013. Nilai Kapitalisasi Saham Bumi Resources Keluar Dari Lima Besar, http://www.ift.co.id/posts/nilai-kapitalisasi-saham-bumi-resources-keluar-dari-lima-besar.html, (Diakses 3 maret 2014)

ArnoldSirait.2013.BisnisPertambanganMenurun,http://www.aktual.co/ energi/092602triwulan-ii-2013-bisnis-

pertambangan-menurun.html, (Diakses 3 maret 2014)

Hendra Sinadia. 2013. Outlook Regulasi Pertambangan di 2013, http://www.ima-api.com/index.php?option=com_content&view=article&id=747%3Aoutl

ook-regulasi-pertambangan-di-2013&catid=1%3Aima-news&Itemid=86&lang=id.html, (Diakses 3 maret 2014)

Shinobiapuy.2012. Saham Bakrie yang terus menurun,

v

kebaikan-Nya penulis dapat menyelesaikan makalah Skripsi ini dengan baik.

Skripsi yang berjudul “Pengaruh Likuiditas dan Tingkat Suku Bunga terhadap

Harga Saham pada perusahaan sub sektor pertambangan batubara yang terdaftar

di BEI periode 2009-2013” ini disusun untuk memenuhi salah satu syarat untuk

melaksanakan penelitian di Program Studi Manajemen, Fakultas Ekonomi

Universitas Komputer Indonesia.

Dalam penyusunan skripsi ini, penulis mengucapkan terima kasih kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Dwi Kartini,SE.,Spec.Lic selaku Dekan Fakultas Ekonomi.

3. Dr. Raeni Dwi Santy, SE.,M.Si selaku Ketua Program Studi Manajemen

Fakultas Ekonomi.

4. Ibu Windi Novianti, SE.,MM selaku Sekretaris Program Studi Manajemen

Fakultas Ekonomi.

5. Ibu Linna Ismawati, SE.,M.Si selaku dosen pembimbing yang telah

meluangkan waktunya dengan penuh kesabaran dan perhatian

membimbing penulis kearah yang lebih baik dalam penyusunan Skripsi.

6. Ibu Lita Wulantika, SE.,M.Si selaku dosen wali yang telah memberikan

dukungan dan bimbingan kepada penulis selama kuliah.

7. Seluruh Dosen Fakultas Ekonomi Khususnya Dosen Program Studi

vi

8. Saudara-saudara penulis yang kehadirannya memberikan kesejukan dan

senyumannya yang membuahkan optimisme pada penulis untuk terus maju

menapaki jalan-jalan semangat dalam hidup ini.

9. Sahabat-sahabat angkatan 2010 khususnya Manajemen atas kebersamaan

dan dukungannya selama penulis menyelesaikan Skripsi.

Penulis menyadari bahwa skripsi ini jauh dari sempurna. Untuk itu penulis

mengharapkan kritik dan saran agar penulis dapat melakukan perbaikan terhadap

Skripsi ini.

Bandung, Juli 2014

Ridwan Nurmansyah

1

1.1Latar Belakang Penelitian

Investasi merupakan kegiatan menunda konsumsi untuk mendapatkan nilai

yang lebih besar di masa yang akan datang (Arifin, 2005). Pandangan yang

selama ini ada dalam kebanyakan masyarakat kita menyebutkan bahwa investasi

sebagai sesuatu yang mahal dan penuh risiko. Padahal kita tahu bahwa dengan

menyimpan uang di celengan, membeli tanah, membeli emas adalah beberapa

contoh jenis investasi yang cukup mudah dilaksanakan bagi sebagian masyarakat

kita. Jenis investasi lain yang sudah berkembang dan sudah banyak dilakukan di

hampir seluruh negara di dunia ini adalah investasi di pasar modal. Salah satu

contoh instrumen investasi pada pasar modal adalah saham. Saham adalah bukti

penyertaan modal dalam suatu kepemilikan di perusahaan. Saham terbagi menjadi

dua jenis, yaitu saham biasa (common stock) dan saham preferen (preferred

stock). Menurut Rahardjo (2006) investor yang memiliki saham, baik saham

biasa maupun saham preferen akan mendapatkan bagian keuntungan yang

diperoleh dari perusahaan dalam bentuk dividen. Pembagian dividen oleh

perusahaan akan dilakukan apabila kinerja keuangan perusahaan cukup bagus dan

sudah mampu membayar kewajiban keuangan lainnya. (Makaryanawati dan

Misbachul Ulum, 2009)

Turunnya perekonomian Amerika dan negara-negara Eropa lainnya telah

khususnya komoditi logam. Melambungnya harga minyak mentah dunia yang

mencapai 147,27 dollar AS per barrel pada pertengahan Juli 2008 yang

merupakan titik tertinggi. Kini harga minyak mentah dunia turun terus menerus

dan mencapai titik terendah yaitu 43,64 dollar AS per barrel pada perdagangan di

Singapura (Kompas, Desember 2008). Resesi global yang terjadi menyebabkan

turunnya daya beli negara-negara industri yang mengakibatkan fluktuasi harga

komoditi-komoditi energi dan logam yang menyebabkan adanya ketidakpastian

dalam pendapatan yang dapat mempengaruhi kondisi keuangan perusahaan.

Indonesia sebagai salah satu negara penghasil komoditi-komoditi energi dan

logam sangat merasakan dampak tersebut. Penurunan daya beli negara-negara

industri dunia seperti Amerika dan Eropa serta fluktuasi harga komoditi-komoditi

energi dan logam, memberikan dampak negatif terhadap perusahaan-perusahaan

khususnya pada sektor pertambangan yang ada di Indonesia. Akibatnya banyak

perusahaan-perusahaan khususnya yang bergerak di sektor pertambangan

mengalami kesulitan keuangan. Hal ini menyebabkan terjadinya peningkatan

hutang yang cukup besar baik hutang jangka pendek maupun hutang jangka

panjang, untuk membiayai operasional perusahaan yang terus menerus mengalami

peningkatan. Tentu saja ini akan mempengaruhi kondisi keuangan perusahaan.

Banyak perusahaan-perusahaan yang menunda atau menambah jangka waktu

pembayaran hutangnya. Menurunnya tingkat likuiditas yang terjadi pada

perusahaan-perusahaan menyebabkan terhambatnya tingkat investasi yang

berakibat pada menurunnya jumlah pendapatan dari kegiatan investasi yang

adanya ketidakpastian dalam pendapatan yang berdampak negatif terhadap

kemampuan perusahaan dalam menghasilkan laba. Walaupun harga komoditi

energi dan logam mengalami peningkatan, tetapi resesi global menyebabkan

penurunan daya beli. Sehingga tingkat profitabilitas perusahaan mengalami

penurunan dan akan menyebabkan perusahaan mengalami kesulitan untuk

membayar hutang-hutangnya (www.idx.co.id). Hal ini tentu saja akan

mempengaruhi keadaan keuangan perusahaan apabila peningkatan hutang tersebut

tidak diikuti oleh peningkatan kinerja perusahaan yang nantinya akan berdampak

terhadap nilai perusahaan tersebut melalui harga sahamnya. (Hendri Harryo

Sandhieko, 2009)

Nilai kapitalisasi saham PT Bumi Resources Tbk (BUMI) tidak masuk

dalam dafar lima besar dari 21 emiten batubara yang tercatat di Bursa Efek

Indonesia, padahal Bumi Resources merupakan produsen batubara terbesar di

Indonesia. Menurut analis, penurunan nilai kapitalisasi yang rendah tersebut

menunjukkan investor kurang mengapresiasi saham dalam kelompok usaha

Bakrie itu karena nilai utang yang besar. Berdasarkan data harga saham di PT

Bursa Efek Indonesia per 3 Desember 2013, lima emiten batubara dengan nilai

kapitalisasi pasar terbesar, yaitu PT Adaro Energy Tbk (ADRO) senilai Rp 36,46

triliun, disusul PT Indo Tambangraya Megah Tbk (ITMG) Rp 32,93 triliun, PT

Bayan Resources Tbk (BYAN) Rp 29 triliun, PT Bukit Asam Tbk (PTBA) Rp

Nilai kapitalisasi saham Bumi Resources tercatat sebesar Rp 6,02 triliun, berada

di urutan ketujuh dari 21 emiten pertambangan batubara yang tercatat di Bursa

Efek Indonesia. Padahal jumlah produksi batubara Bumi Resources hingga kuartal

III 2013, mencapai 47,7 juta ton. Di atas jumlah produksi Adaro Energy pada

periode yang sama, sebanyak 38,67 juta ton dan Indo Tambangraya sebanyak 21,4

juta ton. Yualdo Yudoprawiro, analis PT Samuel Sekuritas, mengatakan

penurunan kinerja harga saham Bumi Resources dari awal tahun hingga awal

pekan ini disebabkan berbagai masalah nonteknis. Ini membuat investor

cenderung menghindari saham Bumi Resources.

"Meski produksinya besar dan jumlah saham yang beredar juga banyak, tidak

dimungkiri konflik internal dalam manajemen perseroan menimbulkan persepsi

negatif dari perseroan. Kinerja harga sahamnya anjlok maka kapitalisasi pasarnya

pun rendah," kata Yualdo.

Bumi Resources pada tahun ini bersama Adaro Energy, Harum Energy, Bayan

Resources, Indo Tambangraya Megah termasuk emiten batubara dengan tingkat

produksi yang tinggi dengan estimasi produksi antara 12 juta ton hingga 80 juta

ton. Namun jika dilihat dari kinerja harga sahamnya, saham Bumi Resources

tercatat turun paling dalam dibandingkan yang lain. Secara year to date, saham

Bumi Resources tercatat turun 49,15%. Sementara saham Bayan Resources naik

2,96%, Golden Energy turun 13,68%, Bukit Asam turun 22,52%, Adaro turun

29,56%, Indo Tambangraya turun 29,60%, dan Harum Energy turun 47,08%.

Pada perdagangan pekan lalu, harga saham Bumi Resources dalam sehari anjlok

pelunasan utang Bumi Resources kepada China Investment Corporation (CIC)

senilai US$ 1,3 miliar. Selain itu, proses pemisahan grup Bakrie dengan Bumi Plc

juga memberikan sentimen negatif kepada harga saham Bumi Resources. Meski

demikian, kondisi bursa saham yang cenderung turun pada Selasa pekan ini juga

turut mempengaruhi harga saham BUMI.

"Kondisi pasar kurang kondusif juga berimbas ke saham BUMI. Pelaku pasar

cenderung melakukan aksi jual saham BUMI dan beralih ke emiten batubara lain,"

jelas Yualdo.

Ahmad Sujatmiko, Analis PT Pemeringkat Efek Indonesia (Pefindo), mengatakan

rendahnya kapitalisasi pasar Bumi Resources dipicu oleh penurunan peringkat

utang Bumi Resources untuk jangka panjang oleh lembaga pemeringkat Standard

& Poor, dari B- menjadi CCC akibat risiko likuiditas.

Turunnya peringkat utang Bumi karena likuiditas perusahaan melemah dan

semakin beratnya tantangan bagi perseroan untuk melunasi hutang jatuh

temponya dalam waktu enam bulan ke depan. S&P mengatakan likuiditas Bumi

kemungkinan akan tetap lemah melewati bulan September 2013 dan seterusnya.

Ahmad menambahkan, emiten batubara masih memiliki ruang untuk

membukukan laba, meski harga batubara masih rendah dibanding tahun lalu.

Upaya yang bisa dilakukan adalah dengan meningkatkan produksi dan penjualan.

"Kalau menambah produksi dan penjualan, cost juga ikut naik. Namun cost masih

bisa ditekan apalagi ada biaya-biaya yang tidak naik, biaya tetap seperti gaji dan

Menurut Ahmad, emiten batubara tetap menggenjot produksi dan penjualan

karena permintaan batubara tetap ada dan cenderung membaik. Permintaan akan

dipenuhi oleh emiten yang sanggup menambah produksi. (www.ift.co.id 2013)

Dunia sekarang ini sudah berkembang, dengan peluang bisnis

dimana-mana, membuat para investor semakin banyak berinvestasi menanamkan

sahamnya di pasar modal. Investor yang menanamkan saham mengharapkan

keuntungan yang besar terhadap saham yang diinvestasikannya dalam jangka

waktu yang panjang. Pertambangan batu bara (industry coal mining) merupakan

komoditas sumber energi yang paling penting, yang siap sebagai pengganti

minyak mentah, yang kian langka dan mahal. Perusahaan batu bara di Indonesia

berkembang pesat dan mendominasi emiten sektor pertambangan di BEI. Untuk

itulah para investor menginvestasikan dana yang besar dalam industri ini karena

menginginkan tingkat pengembalian yang besar dalam jangka waktu panjang,

walaupun tingkat risiko yang akan dihadapi juga besar, yaitu kemungkinan tidak

akan mendapatkan hasil dari yang telah diinvestasikan. Faktor-faktor eksternal

dan internal yang dapat mempengaruhi expected return saham. Faktor-faktor

eksternal seperti tingkat suku bunga mempengaruhi expected return saham, inflasi

yaitu naiknya harga secara terus-menerus, dan tingkat suku bunga merupakan

suatu variabel ekonomi yang dipantau oleh pelaku ekonomi. (Mega Monica

Wadiran, 2013)

Pertambangan di sepanjang kuartal pertama 2013. Presepsi investor saham

sektor pertambangan masih negatif, itu yang menyebabkan saham sektor

pertambangan, khususnya sub sektor batubara dipicu harga batubara dunia yang

belum kembali menguat sejak tahun lalu sehingga berdampak terhadap kinerja

fundamental emiten produsen batubara. (www.Aktual.co, 2013).

Tahun 2013 sepertinya akan menjadi tahun pertaruhan sektor pertambangan.

Betapa tidak menjadi tahun pertaruhan? Di tahun 2013 ini industri pertambangan

masih dilanda kecemasan akan prospek harga komoditas mineral dan batubara.

Selain itu, tahun 2013 tentu akan terjadi peningkatan suhu politik jelang pemilu

2014. Regulasi sebagai produk yang disusun oleh pemerintah dan juga legislatif

tentunya tidak terlepas dari faktor-faktor eksternal termasuk kondisi politik.

Dengan demikian, sangat menarik mengkaji kemungkinan-kemungkinan dampak

regulasi yang sedang disusun atau yang kemungkinan akan diterbitkan.

Industri pertambangan adalah salah satu industri yang diatur secara ketat oleh

berbagai regulasi (a heavily regulated industry), sehingga faktor risiko kebijakan

(policy risk) merupakan salah satu faktor yang paling dominan bagi investor

dalam mempertimbangkan keputusan berinvestasi di sektor yang merupakan salah

satu sektor unggulan. Pengaturan regulasi di sektor pertambangan bukan hanya

dominasi dari Kementerian ESDM, namun juga sangat tergantung akan

pengaturan yang diterbitkan oleh Kementerian Kehutanan, Kementerian

Lingkungan Hidup, Kementerian Keuangan dll. Selain itu, di era otonomi daerah,

kebijakan-kebijakan yang diterbitkan oleh pemerintah daerah, baik itu tingkat

provinsi, kabupaten/kota, bahkan dapat berpengaruh secara signifikan terhadap

Para manajer keuangan dan investor tidak bekerja dalam suatu ruang

hampa, mereka mengambil keputusan di dalam sebuah lingkungan keuangan yang

luas dan kompleks. Lingkungan ini meliputi pasar dan institusi keuangan,

peraturan kebijakan dan perpajakan, dan situasi ekonomi. Lingkungan ini akan

menentukan alternatif-alternatif keuangan yang tersedia dan mempengaruhi hasil

dari bermacam-macam keputusan yang diambil. Oleh karenanya, pemahaman

para manajer keuangan dan investor atas lingkungan di mana mereka bekerja

memiliki arti yang sangatlah penting.

Keputusan-keputusan keuangan yang baik akan membutuhkan adanya suatu

estimasi pergerakan dalam ekonomi, tingkat suku bunga, dan bursa saham yang

baik pula, tetapi mencoba untuk meramalkan apa yang kemungkinan akan terjadi

bukanlah suatu hal yang mudah. Di sepanjang dekade 1990-an lingkungan

keuangan sangatlah menguntungkan. Bursa saham mencatat keuntungan yang

impresif, kondisi ekonomi yang kuat, dan tingkat suku bunga maupun inflasi

menunjukan nilai yang randah. Namun belakangan ini, ekonomi mulai melambat

dan bursa saham mengalami penurunan, sehingga meramalkan langkah berikutnya

secara akurat menjadi suatu hal yang sulit untuk dilakukan.

Lingkungan keuangan mendasar tengah mengalami perubahan yang sangat besar,

termasuk adanya terobosan-terobosan baru di bidang teknologi, meningkatnya

globalisasi, dan pergeseran di dalam lingkungan kebijakan, semua faktor di atas

telah memberikan peluang-peluang baru bagi para manajer keuangan dan investor,

akan tetapi peluang juga selalu disertai dengan resiko. ( Brigham & Houston

Tabel 1.1

Likuiditas, Tingkat Suku Bunga, dan Harga Saham

Perusahaan Sub Sektor Pertambangan Batubara yang terdaftar di BEI periode 2011-2013

Kode Saham

Perusahaan Tahun Likuiditas (%)

Sumber : Indonesia Stock Exchange, SBI dan Yahoo Finance (sudah diolah)

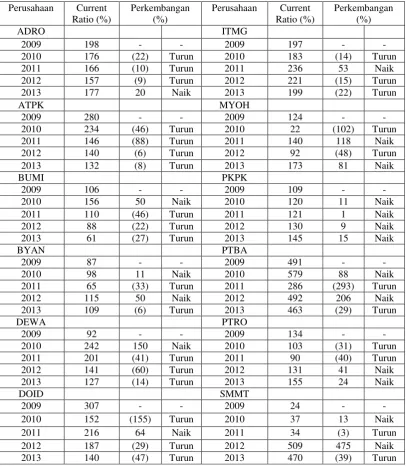

Pada periode 2011-2013 perusahaan pertambangan rata-rata mengalami

penurunan likuiditas, bahkan ada beberapa perusahaan yang likuiditasnya sangat

rendah, dibawah likuiditas ideal 100%. Dari 12 perusahaan yang diteliti terdapat 5

perusahaan yang likuiditasnya sangat rendah seperti terlihat pada tabel 1.1 diatas.

Selain itu investor berpindah ke pasar keuangan karena bunga yang ditawarkan

mengalami kenaikan dampaknya transaksi saham pertambangan di pasar modal

menurun sehingga harga saham periode 2011-2013 rata-rata mengalami

Pada dasarnya aktiva lancar mesti lebih besar dari pada hutang lancar

dimana perusahaan dapat membayar kewajibannya. Berdasarkan (Rahardjo,

2006:110 dalam Makaryanawati dan Misbachul Ulum, 2009) kriteria

perusahaan yang mempunyai posisi keuangan kuat adalah mampu memenuhi

kewajiban keuangannya kepada pihak luar secara tepat waktu, mampu menjaga

kondisi modal kerja yang cukup, mampu membayar bunga dan kewajiban dividen

yang harus dibayarkan, dan menjaga posisi kredit utang yang aman.

Dengan likuiditas yang rendah perusahaan memperlihatkan betapa kurang

mampunya suatu perusahaan dalam membayar kewajibannya, akan tetapi pada

perusahaan Darma Henwa Tbk di tahun 2013 dimana Likuiditas perusahaan

tersebut tinggi tidak diimbangi dengan Harga Saham yang meningkat pula malah

menjadi turun. Hal ini tidak sesuai dengan teori yang menjelaskan perusahaan

yang memiliki Likuiditas yang tinggi akan diminati para investor dan akan

berimbas pula pada Harga Saham yang cenderung akan naik, karena tingginya

permintaan dan sebaliknya.

Berdasarkan latar belakang permasalahan yang telah diungkapkan diatas

maka peneliti merasa tertarik dan terdorong untuk melakukan penelitian dengan

judul ”Pengaruh Likuiditas dan Tingkat Suku Bunga Terhadap Harga

Saham Pada Perusahaan Sub Sektor Pertambangan Batubara yang terdaftar

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan dari hasil fenomena yang telah dibahas sebelumnya maka

hasil identifikasi masalahnya adalah bahwa rata-rata Likuiditas perusahaan sangat

rendah dengan Tingkat Suku Bunga yang berfluktuasi diimbangi dengan Harga

Saham yang Menurun. pada perusahaan Darma Henwa Tbk di tahun 2013 dimana

Likuiditas perusahaan tersebut tinggi tidak diimbangi dengan Harga Saham yang

meningkat. Hal ini tidak menjadi cerminan terhadap Harga Saham perusahaan,

dimana ketika Likuiditas perusahaan ini Tinggi Harga Saham perusahaan tersebut

turun. Maka dari itu penulis tertarik melakukan penelitian tentang pengaruh

Likuiditas dan Tingkat Suku Bunga terhadap Harga Saham.

1.2.2 Rumusan Masalah

1. Bagaimana kondisi Likuiditas pada perusahaan sub sektor pertambangan

batubara yang terdaftar di BEI periode 2009-2013.

2. Bagaimana kondisi Tingkat Suku Bunga yang di proxikan dengan Suku

Bunga SBI periode 2009-2013.

3. Bagaimana kondisi harga saham perusahaan sub sektor pertambangan

batubara yang terdapat di BEI periode 2009-2013.

4. Besarnya pengaruh Likuiditas dan Tingkat Suku Bunga terhadap Harga

Saham pada perusahaan sub sektor pertambangan batubara yang terdaftar

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengetahui seberapa besar

pengaruh variabel-variabel tersebut tehadap perusahaan yang diteliti serta untuk

mendapatkan informasi tentang data yang relevan berkenaan dengan penelitian

tersebut.

1.3.2 Tujuan Penelitian

1. Untuk mengetahui kondisi Likuiditas pada perusahaan sub sektor

pertambangan batubara yang terdaftar di BEI periode 2009-2013.

2. Untuk mengetahui kondisi Tingkat Suku Bunga yang di proxikan dengan

suku bunga SBI periode 2009-2013.

3. Untuk mengetahui kondisi Harga Saham perusahaan sub sektor

pertambangan batubara yang terdapat di BEI periode 2009-2013.

4. Untuk mengetahui besarnya pengaruh Likuiditas dan Tingkat Suku Bunga

terhadap Harga Saham pada perusahaan sub sektor pertambangan batubara

yang terdaftar di BEI periode 2009-2013.

1.4 Kegunaan Penelitian

Adapula kegunaan penelitian ini semoga dapat bermanfaat secara

1.4.1 Bagi Penulis

Hasil penelitian ini diharapkan dapat menambah ilmu pengetahuan,

wawasan serta pemahaman tentang Likuiditas, Tingkat Suku Bunga dan Harga

Saham perusahaan.

1.4.2 Bagi Perusahaan

Hasil penelitian diharapkan bisa menjadi acuan atau informasi yang

berguna bagi perusahaan dalam menetapkan Likuiditas.

1.4.3 Bagi Pengembangan Ilmu

Hasil penelitian diharapkan dapat memberikan pengetahuan serta

informasi terbaru bagi perkembangan ilmu manajemen khususnya mengenai

pengaruh Likuiditas dan Tingkat Suku Bunga terhadap Harga Saham perusahaan.

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Penulis melakukan penelitian pada perusahaan sub sektor Pertambangan

batubara yang terdaftar di Bursa Efek Indonesia sebanyak 12 perusahaan dengan

memperoleh data sekunder yaitu data laporan keuangan melalui PT.Bursa Efek

Indonesia Kantor Perwakilan Bandung jl.Veteran no.10 Bandung. Website:

1.5.2 Waktu Penelitian

Tabel 1.2 Jadwal Kegiatan Penelitian

No Kegiatan Bulan

Maret April Mei Juni Juli

1 Pengumpulan Proposal Usulan Penelitian

2 Bimbingan UP 3 Seminar Usulan

Penelitian 4 Bimbingan

Setelah Seminar UP

15

2.1 Kajian Pustaka

2.1.1 Rasio Likuiditas

Menurut (Kasmir,2012) kita sering kali mendengar atau bahkan melihat

ada perusahaan yang tidak mampu atau tidak sanggup untuk membayar seluruh

atau sebagian utang kewajibannya yang sudah jatuh tempo pada saat ditagih atau

terkadang perusahaan juga sering tidak memiliki dana untuk membayar

keewajibannya tepat waktu. Mengapa hal tersebut terjadi ? karena perusahaann

tidak memiliki dan yang cukup untuk menutupi utang yang jatuh tempo tersebut.

Kasus seperti ini akan sangat menggangu hubungan baik antara perusahaan

dengan kreditor atau juga dengan para distributor. Dalam jangka panjang, kasus

ini akan berdampak pula kepada para pelanggan artinya pada akhirnya perusahaan

akan memperoleh kritis kepercayaan dari berbagai pihak yang selama ini

membantu kelancaran usahanya. Padahal kita tahu bahwa kepercayaan dari

berbagai pihak terhadap perusahaan merupakan modal utama perusahaan dalam

mencapai terget yang telah ditetapkan. ketidaklampiran perusahaan membayar

kewajibannya terutama utang jangka pendek yang sudah jatuh tempo disebabkan

oleh berbagai faktor. Pertama, bisa dikarenakan memang perusahaan sedang tidak

memiliki dana sama sekali. Kedua, bisa mungkin saja perusahaan memiliki dana,

namun saat jatuh tempo perusahaan tidak memiliki dana tidak cukup secara tunai

seperti menagih piutang, menjual surat-surat berharga, atau menjual sediaan atau

aktiva lainnya.

Menurut Fred Weston dalam Kasmir, 2012

“Rasio Likuiditas (Likuidity Ratio) meupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek artinya apabila perusahaan ditagih, perusahaan akan mampu untuk memenuhi utang tersebut terutama utang yang sudak jatuh tempo. Dengan kata lain, Rasio Likuiditas berfungsi untuk menunjukkan atau mengukur kemampuan perusahaan dalam memenuhi kewajibannya yang sudah jatuh tempo, baik kewajiban kepada pihak luar perusahaan (Likuiditas Badan Usaha) maupun dalam perusahaan (Likuiditas Perusahaan).”

Menurut (frank j. Fabozzi, 1999 : 137)

“Likuiditas atau daya jual (marketabilitas) suatu aktiva keuangan mengacu pada kemudahan aktiva untuk dijual sesuai dengan nilai atau sedikitnya mendekati nilai aktiva tersebut. Pernyataan di atas merupakan hal yang sering digunakan secara umum, walaupun hingga saat ini belum ada definisi seragam tentang likuiditas yang dapat diterima secara umum, menurut professor james tobin, likuiditas atau ketidaklikuiditasan dapat dilihat dari seberapa besar penjual bersedia menerima kerugian jika mereka ingin menjual aktiva dengan segera dibandingkan dengan biaya dan waktu yang harus dikeluarkan.”

Menurut (Sawir, 2009:10) Rasio Likuiditas adalah rasio yang mengukur

kemampuan perusahaan memenuhi kewajiban jangka pendeknya. Rasio-rasio ini

dapat dihitung melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva

lancar dan hutang lancar. Dengan demikian rasio likuiditas berpengaruh dengan

kinerja keuangan perusahaan sehingga rasio ini memiliki hubungan dengan harga

saham perusahaan. Jenis-jenis rasio likuiditas :

1. Current ratio

Current ratio merupakan perbandingan antara aktiva lancar dan kewajiban lancar

dan merupakan ukuran yang paling umum digunakan untuk mengetahui

ratio menunjukkan sejauh mana activa lancar menutupi kewajiban-kewajiban

lancar. Semakin besar perbandingan aktiva lancar dan kewajiban lancar semakin

tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya. Current

ratio yang rendah biasanya dianggap menunjukkan terjadinya masalah dalam

likuidasi, sebaliknya current ratio yang terlalu tinggi juga kurang bagus, karena

menunjukkan banyaknya dana menganggur yang pada akhirnya dapat mengurangi

kemampuaan perusahaan.

Current ratio dapat dihitung dengan formula :

2. Quick Ratio

Rasio ini disebut juga acid test rasio yang juga digunakan untuk mengukur

kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendeknya.

Penghitungan quick ratio dengan mengurangkan aktiva lancar dengan persediaan.

Hal ini dikarenakan persediaan merupakan unsur aktiva lancar yang likuiditasnya

rendah dan sering mengalami fluktuasi harga serta menimbulkan kerugian jika

terjadi likuiditas. Jadi rasio ini merupakan rasio yang menunjukkan kemampuan

aktiva lancar yang paling likuid mampu menutupi hutang lancar. Bahwa quick

ratio umumnya dianggap baik adalah semakin besar rasio ini maka semakin baik

kondisi perusahaan.

Quick ratio dapat dihitung dengan formula :

3. Cash ratio

Rasio ini merupakan rasio yang menunjukkan posisi kas yang dapat menutupi

hutang lancar dengan kata lain cash ratio merupakan rasio yang menggambarkan

kemampuan kas yang dimiliki dalam manajemen kewajiban lancar tahun yang

bersangkutan.

Cash Ratio dapat dihitung dengan formula:

2.1.2 Tingkat Suku Bunga

Menurut (Prasetiantono, 2000 : 99-101) Beberapa aspek yang dapat

menjelaskan fenomena tingginya suku bunga di Indonesia adalah tingginya suku

bunga terkait dengan kinerja sektor perbankan yang berfungsi sebagai lembaga

intermediasi (perantara), kebiasaan masyarakat untuk bergaul dan memanfaatkan

berbagai jasa bank secara relatif masih belum cukup tinggi, dan sulit untuk

menurunkan suku bunga perbankan bila laju inflasi selalu tinggi. mengenai suku

bunga adalah : jika suku bunga tinggi, otomatis orang akan lebih suka menyimpan

dananya di bank karena ia dapat mengharapkan pengembalian yang

menguntungkan. Dan pada posisi ini, permintaan masyarakat untuk memegang

����� � = �� � �� � ��� ���−�� ����� � ��� � %

uang tunai menjadi lebih rendah karena mereka sibuk mengalokasikannya ke

dalam bentuk portfolio perbankan (deposito dan tabungan). Seiring dengan

berkurangnya jumlah uang beredar, gairah belanja pun menurun. Selanjutnya

harga barang dan jasa umum akan cenderung stagnan, atau tidak terjadi dorongan

inflasi. Sebaliknya jika suku bunga rendah, masyarakat cenderung tidak tertarik

lagi untuk menyimpan uangnya di bank.

Menurut (Karvof ,2004:79)

“mengungkapkan bahwa secara teoritis hubungan antara tingkat suku bunga dan kinerja pasar modal adalah negatif atau berbanding terbalik. Kenaikan suku bunga pada umumnya akan membuat harga saham turun karena akan memotong laba perusahaan. Hal ini terjadi dengan 2 (dua) cara. Pertama, kenaikan suku bunga akan meningkatkan biaya modal (cost of capital) dalam bentuk beban bunga yang harus ditanggung perusahaan, sehingga labanya bisa terpangkas, kedua, ketika suku bunga tinggi, biaya produksi akan meningkat dan harga produk akan semakin mahal sehingga konsumen mungkin menunda pembeliannya dan menyimpan dananya di bank. Akibat selanjutnya penjualan perusahaan menurun dan penurunan penjualan mengakibatkan laba juga menurun dan akan menekan harga sahamnya yang listing di bursa.”

Menurut (Sunariyah,2006:105)

“Tingkat suku bunga merupakan persentase dari pokok pinjaman yang harus dibayar oleh peminjam kepada pemberi pinjaman sebagai imbal jasa yang dilakukan dalam suatu periode tertentu yang telah disepakati kedua belah pihak. mengemukakan bahwa apabila tingkat bunga meningkat maka jumlah tabungan juga akan meningkat. Hal ini sangat rasional karena bunga adalah sebagai daya tarik agar individu yang kelebihan dana

akan menabung.”

Adapun fungsi suku bunga menurut (Sunariyah, 2006:81) adalah :

1. Sebagai daya tarik bagi para penabung yang mempunyai dana lebih untuk

2. Suku bunga dapat digunakan sebagai alat moneter dalam rangka

mengendalikan penawaran dan permintaan uang yang beredar dalam suatu

perekonomian. Misalnya, pemerintah mendukung pertumbuhan suatu

sektor industri tertentu apabila perusahaan-perusahaan dari industri

tersebut akan meminjam dana. Maka pemerintah memberi tingkat bunga

yang lebih rendah dibandingkan sektor lain.

3. Pemerintah dapat memanfaatkan suku bunga untuk mengontrol jumlah

uang beredar. Ini berarti, pemerintah dapat mengatur sirkulasi uang dalam

suatu perekonomian.

2.1.3 Harga Saham

Menurut (Tjiptono dan Hendy, 2001:6), mendefinisikan bahwa saham

adalah surat berharga keuangan yang diterbitkan oleh suatu perusahaan sebagai

suatu alat untuk meningkatkan modal jangka panjang. Para pembeli saham

membayar uang pada perusahaan dan mereka menerima sebuah sertifikat

saham sebagai tanda bukti pemilikan mereka atas saham-saham dan

kepemilikan mereka dicatat dalam daftar saham perusahaan. Para pemegang

saham dari sebuah perusahaan merupakan pemilik-pemilik yang disahkan

secara hukum dan berhak untuk memperoleh bagian dari laba yang diperoleh oleh

perusahaan dalam bentuk dividen.

Menurut (Mishkin,2001:4)

“Saham adalah suatu sekuritas yang memiliki klaim terhadap pendapatan

dan asset sebuah perusahaan. Sekuritas sendiri dapat diartikan sebagai klaim atas pendapatan masa depan seseorang peminjam yang dijual oleh peminjam kepada yang meminjamkam, sering juga disebut instrumen

Saham menurut (Sunaryah, 2006:126-127) dibagi menjadi dua bentuk bagian:

1. Saham Biasa (Common Stock)

Akta pendirian suatu perusahaan disebut anggaran dasar, yang mendasari

eksistensi suatu perseroan terbatas. Suatu badan usaha Indonesia baru diakui

keberadaannya setelah disetujui dengan suatu piagam pendirian ini sebagai

produk hukum formal yang berlaku di Indonesia diberikan oleh pemerintah

dan disahkan sebgai produk hukum negara dalam bentuk lembaran negara

Republik Indonesia. Menurut (Dahlan Siamat,1995:385) ciri-ciri saham biasa

adalah sebagai berikut :

Deviden dibayarkan sepanjang perusahaan memperoleh laba.

Memiliki hak suara (one share one vote).

Hak memperoleh pembagian kekayaan perusahaan apabila bangkrut

dilakukan setelah semua kewajiban perusahaan dilunasi.

2. Saham Preferansi (Preferred Stock)

Saham preferensi (preferred Stock) adalah jenis saham lain sebgai alternatif

saham biasa. Disebut preferensi karena pemegang saham preferensi

mempunyai hak keistimewaan diatas saham biasa, untuk hal-hal tertentu yang

diperjanjikan saat emisi saham. Adapun ciri-ciri dari saham preferen menurut

(Dahlan Siamat,1995:385) adalah :

Memiliki hak paling dahulu memperoleh deviden.

Tidak memiliki hak suara.

Dapat mempengaruhi manajemen perusahaan terutama dalam

Memiliki hak pembayaran maksimum sebesar nilai nominal saham

lebih dahulu setelah kreditur apabila perusahaan dilikuidasi.

Menurut (Sunaryah, 2006:188), “Harga saham merupakan cermin tentang

kondisi perusahaan. Dengan harga saham yang tinggi dapat digunakan sebagai

ajang promosi tentang kondisi perusahaan.” Menurut (Sawidji Widoatmojo,

2005:46) harga saham dapat dibedakan menjadi 3 :

Harga Nominal

Harga yang tercantum dalam sertifikat saham yang diterapkan oleh emiten

untuk menilai setiap lembar saham yang dikeluarkan. Besarnya harga nominal

membenarkan arti penting saham karena deviden minimal biasanya diterapkan

berdasarkan nilai niminal.

Harga Perdana

Harga ini merapatkan pada waktu harga saham tersebut sicatat di brusa efek.

Harga saham pada pasar perdana biasanya ditetapkan oleh peminjam emisi

(underwriter) dan emiten. Dengan demikian akan diketahui berapa harga

saham emiten itu akan dijual kepada masyarakat biasanya untuk menentukan

harga perdana.

Kalau harga perdana merapakan harga jual dari perjanjian emisi kepada

investor, maka harga pasar adalah harga jual dari irvestor yang satu

dengan investor yang lama. Harga ini terjadi setelah saham tersebut

dicatatkan di bursa. Transaksi disini tidak lagi melibatkan emiten daii

penjamin emisi harga ini yang disebut sebagai harga di pasar sekunder dan

karena pada transaksi di pasar sekunder, kecil sekali terjadi negosiasi

harga investor dengan perusahaan penerbit. Harga yang setiap hari

diumumkan di surat kabar atau media lain adalah harga pasar.

Faktor yang mempengaruhi harga saham

Faktor yang dapat mempengaruhi pergerakan harga saham menurut

(Weston dan Brigham, 1993:26-27) adalah proyeksi laba per lembar saham, saat

diperoleh laba, tingkat resiko dari proyeksi laba, proporsi utang perusahaan

terhadap ekuitas, serta kebijakan pembagian deviden. Faktor lainnya yang dapat

mempengarahi pergerakan harga saham adalah kendala eksternai seperti kegiatan

perekonomian pada umumnya, pajak dan keadaan bursa saham. Investasi haras

henar-benar menyadari bahwa di samping akan memperoleh keuntimgan tidak

menutup kemungkinan mereka akan mengalami kerugian. Keuntungan atau

kerugian tersebut sangat dipengaruhi oleh kemampuan investor menganalisis

keadaan harga saham rnerapakan penilaian sesaat yang dipengaruhi oleh banyak

faktor termasuk diantaranya kondisi (performance) dari perusahaan,

kendala-kendala eksteraal, kekuatan penawaran dan permintaan saham di pasar, serta

2.1.4 Penelitian Terdahulu

1. Nurmala, 2006

Pada penelitian sebelumnya (Nurmala, 2006) Pengaruh Kebijakan

Deviden Terhadap Harga Saham Perusahaan-Perusahaan Otomotif di BEJ. Dalam

penelitian ini variabel yang digunakan terdiri dari dua variabel, yaitu saham

sebagai variabel bebas (independent variable) yang tidak tergantung dan tidak

dipengaruhi oleh faktor-faktor lain berupa harga saham, dan dividend per share

(DPS) sebagai variabel tidak bebas (dependent variable). Skala pengukuran

variabel yang digunakan adalah pengukuran variabel ordinal yaitu berbentuk

rangking. Berdasarkan hasil penelitian yang telah dilakukan maka dapat ditarik

kesimpulannya, bahwa kebijakan dividen tidak mempunyai pengaruh terhadap

harga saham pada perusahaan otomotif yang telah go publik di Bursa Efek Jakarta

(BEJ). Tidak terdapat hubungan antara kebijakan dividen dengan perubahan harga

saham pada perusahaan otomotif yang telah go publik di Bursa Efek Jakarta

(BEJ).

2. Deden Mulyana, 2011

Pada penelitian sebelumnya (Deden Mulyana, 2011) Analisis Likuiditas

Saham Serta Pengaruhnya Terhadap Harga Saham Pada Perusahaan yang Berada

Pada Indeks LQ45 di BEI. metode penelitian yang gunakan adalah metode

deskriptif analisis dan metode korelasional. Berdasarkan hasil penelitian yang

telah dilakukan maka dapat ditarik kesimpulannya. Likuiditas saham yang

terjadi pada Indeks LQ 45 pada periode 2008 – 2009 mengalami kenaikan

oleh kondisi politik dan keamanan yang baik secara langsung maupun tidak

langsung mempengaruhi terjadinya perubahan Likuiditas saham. Harga saham

merupakan salah satu indikator yang menjadi pertimbangan investor dalam

menginvestasikan dananya. Terdapat pengaruh yang signifikan antara likuiditas

saham terhadap harga saham pada Indeks LQ45 di Bursa efek Indonesia periode

tahun 2008 – 2009.

3. Makaryanawati dan Misbachul Ulum, 2009

Pada penelitian sebelumnya (Makaryanawati dan Misbachul Ulum,

2009) Pengaruh Tingkat Suku Bunga dan Tingkat Likuiditas Perusahaan terhadap

Risiko Investasi Saham yang Terdaftar pada Jakarta Islamic Index. Metode

penelitian ini adalah termasuk jenis penelitian eksplanasi (explanatory research)

dengan analisis regresi berganda. Berdasarkan hasil penelitian yang telah

dilakukan maka dapat ditarik kesimpulannya. Tingkat suku bunga yang

ditunjukkan oleh tingkat suku bunga SBI sebagai tingkat kenaikan bunga bebas

risiko terbukti berpengaruh signifikan terhadap risiko investasi sedangkan Tingkat

likuiditas perusahaan yang ditunjukkan oleh rasio lancar tidak berpengaruh

signifikan terhadap risiko investasi.

4. Meythi, Tan Kwang En dan Linda Rusli, 2011

Pada penelitian sebelumnya (Meythi, Tan Kwang En dan Linda Rusli,

2011) Pengaruh Likuiditas dan Profitabilitas Terhadap Harga Saham Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia. Metode yang digunakan

purposive judgement sampling method dengan menggunakan pengujian asumsi

Moderated Regression Analysis (MRA). Berdasarkan hasil penelitian yang telah

dilakukan maka dapat ditarik kesimpulannya. Secara parsial, likuiditas yang

diukur dengan Current Ratio tidak berpengaruh signifikan terhadap harga saham

perusahaan manufaktur. Secara parsial, profitabilitas yang diukur dengan Earnings

Per Share (EPS) tidak berpengaruh signifikan terhadap harga saham perusahaan

manufaktur. Secara simultan, likuiditas dan profitabilitas berpengaruh signifikan

terhadap harga saham perusahaan manufaktur. Current Ratio dan Earnings Per

Share (EPS) secara bersama-sama dapat berpengaruh terhadap harga saham

karena investor akan menggunakan sebanyak mungkin informasi yang ada

sebagai bahan pertimbangan dalam pengambilan keputusan investasi.

5. Iwan Hermansyah dan Eva Ariesanti, 2008

Pada penelitian sebelumnya (Iwan Hermansyah dan Eva Ariesanti,

2008) Pengaruh Laba Bersih Terhadap Harga Saham ( Sensus Pada Perusahaan

Food and Beverage Yang Terdaftar di Bursa Efek Jakarta). Metode yang

digunakan dalam penelitian ini adalah metode deskriptif. Berdasarkan hasil

penelitian yang telah dilakukan maka dapat ditarik kesimpulannya. Laba bersih

memiliki pengaruh terhadap harga pasar yang artinya berpengaruh terhadap Harga

Saham.

6. Siniša Bogdan, Suzana Bareša, dan Saša Ivanovic, 2012

Pada penelitian sebelumnya (Siniša Bogdan, Suzana Bareša, dan Saša

Ivanovic, 2012) Meansuring Liquidity on Stock Market: Impact on Liquidity

Ratio. Pengujian dengan memakai regresi berganda. Berdasarkan hasil penelitian

(volume diperdagangkan ) mempengaruhi variabel dependen. korelasi

menunjukkan nilai-nilai positif antara likuiditas variabel seperti adalah: rasio

likuiditas ( LR ) , kapitalisasi pasar ( MCAP ) , saham yang diterbitkan ( I) ,

volume ( Vol ) , jumlah transaksi yang diperdagangkan ( Trans ) , total omset (

TTN ).

7. Md. Mahmudul Alam, Md. Gazi Salah Uddin, 2009

Pada penelitian sebelumnya (Md. Mahmudul Alam, Md. Gazi Salah

Uddin, 2009) Relationship between Interest Rate and Stock Price: Empirical

Evidence from Developed and Developing Countries. alat-alat stasioneritas harga

saham diuji dengan menggunakan kembali pasar. Berdasarkan hasil penelitian

yang telah dilakukan maka dapat ditarik kesimpulannya. Penelitian ini menguji

efisiensi pasar dari lima belas negara dan juga tentang pengaruh suku bunga

terhadap saham harga dan perubahan suku bunga terhadap perubahan harga

saham. Keacakan return saham adalah asumsi dasar. Efisien Hipotesis Pasar yang

dilanggar untuk Bursa Efek semua negara, berarti pasar ini tidak efisien dalam

bentuk lemah . Dalam keseluruhan , argumen teoritis hubungan negatif antara

harga saham dan tingkat bunga yang berlaku tidak ditolak. Hasil masing-masing

negara dicampur untuk kedua negara maju dan berkembang.

8. Tin-fah Chung, M. Ariff and dan Shamsher M, 2012

Pada penelitian sebelumnya (Tin-fah Chung, M. Ariff and dan

Shamsher M, 2012) Money Supply, Interest Rate, Liquidity and Share Prices: A

Test of Their Linkage. Berdasarkan hasil penelitian yang telah dilakukan maka

efek uang beredar pada tingkat suku bunga dan likuiditas serta efek likuiditas pada

harga aset yaitu harga saham. Temuan baru dilaporkan di sini berhubungan

dengan pengaruh jumlah uang beredar terhadap likuiditas yang belum memiliki

dikonfirmasi dan pengaruh likuiditas terhadap harga saham. menunjukkan bahwa

efek ini signifikan diuji dengan menggunakan sistem pemodelan persamaan,

dengan demikian, membenarkan Friedman proposisi kedua pada uang

berpengaruh pada likuiditas.

Tabel 2.1

Hasil Penelitian Terdahulu

Saham yang saham karena investor akan menggunakan sebanyak mungkin informasi yang ada sebagai bahan pertimbangan dalam

kapitalisasi pasar ( MCAP ) , saham yang diterbitkan ( I) , volume ( Vol ) , jumlah transaksi yang

2.2 Kerangka Penelitian

Rasio likuiditas bertujuan menaksir kemampuan keuangan perusahaan

dalam memenuhi kewajiban jangka pendek dan komitmen pembayaran

keuangannya. Pada dasarnya aktiva lancar mesti lebih besar dari pada hutang

lancar dimana perusahaan dapat membayar kewajibannya, perusahaan yang

mempunyai posisi keuangan kuat adalah mampu memenuhi kewajiban

keuangannya kepada pihak luar secara tepat waktu, mampu menjaga kondisi

modal kerja yang cukup, mampu membayar bunga dan kewajiban dividen yang

harus dibayarkan, dan menjaga posisi kredit utang yang aman.

Semakin tinggi angka rasio likuiditas, akan semakin baik bagi investor.

Perusahaan yang memiliki rasio likuiditas tinggi akan diminati para investor dan

akan berimbas pula pada harga saham yang cenderung akan naik karena tingginya

permintaan. Kenaikan harga saham ini mengindikasikan meningkatnya kinerja

perusahaan dan hal ini juga akan berdampak pada para invesor karena mereka

akan memperoleh tingkat pengembalian yang tinggi dari investasinya.

Rendahnya Likuiditas perusahaan mengakibatkan menurunnya

kepercayaan investor terdahap perusahaan. Selain itu investor berpindah ke pasar

keuangan apabila bunga yang ditawarkan mengalami kenaikan dampaknya

transaksi saham menurun. Apabila Tingkat Suku Bunga meningkat maka jumlah

tabungan juga akan meningkat, hal ini sangat rasional karena bunga adalah

sebagai daya tarik individu yang kelebihan dana akan menabung.

Lingkungan ini akan menentukan alternatif-alternatif keuangan yang

tersedia dan memengaruhi hasil dari bermacam-macam keputusan yang diambil.

Oleh karenanya, pemahaman para manajer keuangan dan investor atas lingkungan

di mana mereka bekerja memiliki arti yang sangatlah penting.

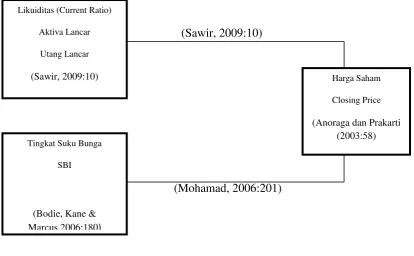

2.2.1 Hubungan Likuiditas dengan Harga Saham

Menurut (Sawir, 2009:10) Rasio likuiditas adalah rasio yang mengukur

kemampuan perusahaan memenuhi kewajiban jangka pendeknya. Rasio-rasio ini

dapat dihitung melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva

kinerja keuangan perusahaan sehingga rasio ini memiliki hubungan dengan harga

saham perusahaan.

Berdasarkan pendapat diatas, Likuiditas adalah salah satu faktor penentu

dimana kinerja perusahaan dipertaruhkan dalam memenuhi kewajibannya, karena

seorang investor yang kritis akan melihat kinerja perusahaan, dimana apabila

Likuiditas Perusahaan Tinggi maka Harga Saham perusahaan tersebut akan

meningkat karena banyaknya permintaan dan apabila Likuiditas perusahaan

rendah maka perusahaan akan kurang diminati investor. Hal ini diperkuat oleh

penelitian yang dilakukan oleh (Makaryanawati dan Misbachul Ulum, 2009)

likuiditas merupakan salah satu faktor yang menentukan risiko investasi.

Likuiditas diukur dengan rasio keuangan. Jika rasio likuiditas tinggi maka

perusahaan akan semakin diminati investor. Hal ini mengakibatkan harga saham

naik dan risiko investasi menjadi tinggi. Sebaliknya, rasio likuiditas rendah, maka

perusahaan akan kurang diminati investor. Hal ini mengakibatkan harga saham

perusahaan menjadi turun dan risiko investasi menjadi rendah.

2.2.2 Hubungan Tingkat Suku Bunga dengan Harga Saham

Menurut (Bodie, Kane & Marcus,2006:180) mengatakan bahwa suku

bunga merupakan salah satu masukan yang penting dalam keputusan investasi.

Jika suku bunga turun makan orang akan cenderung memilih untuk berinvestasi

jangka panjang, sedangkan ketika suku bunga mengalami kenaikan maka orang

Sedangkan menurut (Mohamad,2006:201) kenaikan tingkat suku bunga

memiliki dampak negatif terhadap setiap emiten karena akan meningkatkan beban

bunga kredit dan menurunkan laba bersih. Penurunan laba bersih akan

mengakibatkan laba per saham juga menurun dan akhirnya akan berakibat

turunnya harga saham di pasar. Di sisi lain, naiknya suku bunga akan mendorong

investor untuk menjual saham dan kemudian menabung hasil penjualan itu dalam

deposito. Tingkat suku bunga berpengaruh negatif signifikan terhadap Harga

Saham.

(Anoraga dan Prakarti, 2003:58), “harga pasar merupakan harga dari

suatu saham pada pasar yang sedang berlangsung atau jika pasar sudah tutup,

maka harga pasar adalah harga penutupannya (closing price).”

(Sawir, 2009:10)

(Mohamad, 2006:201)

Gambar 2.1

Paradigma Penelitian

Tingkat Suku Bunga

SBI

(Bodie, Kane & Marcus,2006:180) Likuiditas (Current Ratio)

Aktiva Lancar

Utang Lancar

(Sawir, 2009:10) Harga Saham

Closing Price

2.3 Hipotesis

Menurut (Moh. Nazir, ph. D, 2004:151) Hipotesis tidak lain dari jawaban

sementara terhadap masalah penelitian, yang kebenarannya harus diuji secara

empiris. Hipotesis menyatakan hubungan apa yang kita cari atau yang ingin kita

pelajari. Hipotesis adalah pernyataan yang diterima secara sementara sebagai

suatu kebenaran sebagaimana adanya, pada saat fenomena dikenal dan merupakan

dasar kerja serta panduan dalam verifikasi. Hipotesis adalah keterangan sementara

dari hubungan fenomena-fenomena yang kompleks.

Secara garis besar, kegunaan hipotesis adalah sebagai berikut.

1. Memberikan batasan serta memperkecil jangkauan penelitian dan kerja

penelitian.

2. Menyiagakan penelitian kepada kondisi fakta dan hubungan antara fakta,

yang kadangkala hilang begitu saja dari perhatian peneliti.

3. Sebagai alat yang sederhana dalam memfokuskan fakta yang

bercerai-cerai tanpa koordinasi ke dalam suatu kesatuan penting dan menyeluruh.

4. Sebagai panduan dalam pengujian serta penyesuaian dengan fakta dan

antarfakta.

Berdasarkan kerangka penelitian dan rumusan masalah yang telah diuraikan

sebelumnya, maka terdapat penelitian yang dapat dirumuskan yaitu sebagai

1. Terdapat pengaruh antara Likuiditas terhadap Harga Saham pada

perusahaan sub sektor pertambangan batubara yang terdaftar di BEI

periode 2009-2013.

2. Terdapat pengaruh negatif antara Tingkat Suku Bunga terhadap Harga

Saham pada perusahaan sub sektor pertambangan batubara yang terdaftar

36

3.1 Objek Penelitian

Menurut (Husein Umar, 2005:303) “Objek Penelitian menjelaskan tentang

apa dan atau siapa yang menjadi objek penelitian, juga dimana dan kapan

penelitian dilakukan, bisa juga ditambahkan hal-hal lain jika dianggap perlu”.

Menurut (Sugiyono, 2011:32) “Objek Penelitian merupakan suatu atribut

atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variabel

tertentu yang ditetapkan untuk dipelajari dan ditarik kesimpulannya”.

Dari kedua penjelasan diatas dapat disimpulkan bahwa objek penelitian

digunakan untuk mendapatkan data sesuai dengan tujuan kegunaan tertentu.

Berdasarkan pengertian diatas maka objek penelitian ini adalah Likuiditas

(Current Ratio) sebagai variabel X1 (bebas), Tingkat Suku Bunga (SBI) X2

(bebas) dan Harga Saham sebagai variabel Y (terikat) pada perusahaan sub sektor

pertambangan batubara yang terdaftar di BEI periode 2009-2013.

3.2 Metodologi Penelitian

3.2.1 Metode Penelitian

Metode penelitian merupakan cara yang digunakan peneliti dalam

mengumpulkan data-data penelitian yang akan diteliti. Menurut (Sugiono,

mendapatkan data dengan tujuan dan kegunaan tertentu. Cara ilmiah berarti

kegiatan penelitian itu didasarkan pada ciri-ciri keilmuan, yaitu rasional, empiris,

dan sistematis. Rasional berarti kegiatan penelitian itu dilakukan dengan cara-cara

yang masuk akal, sehingga terjangkau oleh penalaran manusia. Empiris berarti

cara-cara yang dilakukan itu dapat diamati oleh indra manusia, sehingga orang

lain dapat mengamati dan mengetahui cara-cara yang digunakan.

Penelitian ini menggunakan metode penelitian deskriptif (kualitatif) dan

metode verifikatif (kuantitatif) yang dijelaskan melalui pengumpulan data di

lapangan.

Menurut (Sugiyono, 2005:21) “Metode deskriptif adalah metode yang

digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi

tidak digunakan untuk membuat kesimpulan yang lebih luas”.

Sedangkan pendekatan Kualitatif menurut (Sugiyono, 2008:14) “merupakan

metode análisis yang berlandaskan pada filsafat postpositivisme, digunakan untuk

meneliti pada kondisi objek yang alamiah, dimana peneliti adalah sebagai

instrumen kunci. Hasil penelitian kualitatif lebih menekankan makna dari pada

generalisasi”.

Metode penelitian deskriptif dengan pendekatan kualitatif ini digunakan

untuk menjawab tujuan penelitian :

1. Mengenai perkembangan Likuiditas (current ratio)

2. Mengenai perkembangan Tingkat Suku Bunga (SBI)

Dalam penelitian ini, metode penelitian verifikatif digunakan untuk mengukur

besarnya pengaruh Likuiditas (current ratio) dan Tingkat Suku Bunga (SBI)

terhadap Harga Saham pada perusahaan sub sektor pertambangan batubara yang

terdaftar di BEI periode 2009-2013.

Dari metode di atas, maka akan diketahui hubungan yang signifikan antara

variabel-variabel yang diteliti sehingga menghasilkan suatu kesimpulan yang akan

memperjelas gambaran mengenai objek yang diteliti.

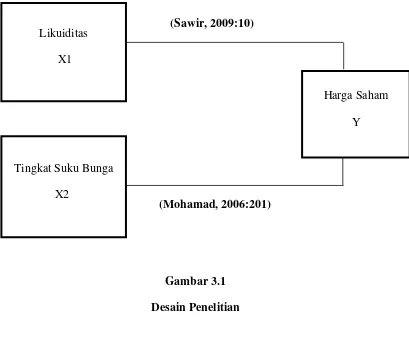

3.2.2 Desain Penelitian

Menurut (Indrianto Nur dan Supomo Bambang, 2002:249) “Desain

Penelitian adalah rancangan utama penelitian yang menyatakan metode-metode

dan prosedur-prosedur yang digunakan oleh peneliti dalam pemiliha,

pengumpulan, dan analisis data”.

Dari Pengertian menurut para ahli diatas maka bisa disimpulkan bahwa

desain peneliatian merupakan rancangan utama penelitian yang menyatakan

metode-metode dan prosedur-prosedur yang digunakan oleh penulis dalam

pemilihan, pengumpulan, dan analisis data.

Menurut (Sugiyono, 2009:13) penjelaskan proses penelitian disampaikan seperti

teori sebagai berikut :

1. Proses penelitian meliputi :

2. Sumber masalah

3. Rumusan masalah

5. Pengajuan hipotesis

6. Metode penelitian

7. Menyusun instrument penelitian

8. Kesimpulan

Berdasarkan penjelasan proses penelitian diatas maka proses penelitiannya adalah

sebagai berikut:

1. Sumber Masalah

Penelitian melakukan survey awal untuk menentukan fenomena yang

terjadi untuk dijadikan sebagai dasar penelitian.

2. Rumusan Masalah

1. Bagaimana kondisi Likuiditas pada perusahaan sub sektor

pertambangan batubar yang terdaftar di BEI periode 2009-2013.

2. Bagaimana kondisi Tingkat Suku Bunga yang di proxikan dengan

Suku Bunga SBI periode 2009-2013.

3. Bagaimana kondisi Harga Saham perusahaan sub sektor

pertambangan batubara yang terdapat di BEI periode 2009-2013.

4. Besarnya pengaruh Likuiditas dan Tingkat Suku Bunga terhadap

Harga Saham perusahaan pada perusahaan sektor pertambangan

yang terdaftar di BEI periode 2009-2013.

3. Konsep dan teori yang relevan dan penemuan yang relevan

Untuk menjawab hipotesis penelitian ini yang terdapat dalam rumusan

penelitian sebelumnya dengan tema yang sama untuk digunakan dalam

menjawab pertanyaan sementara.

4. Pengajuan Hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan

didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara

empiris maka jawaban itu disebut hipotesis. Hipotesis yang dibuat dalam

penelitian ini adalah Terdapat pengaruh antara Likuiditas dan Tingkat Suku

Bunga terhadap Harga Saham pada perusahaan sub sektor pertambangan

batubara yang terdaftar di BEI periode 2009-2013.

5. Metodologi Penelitian

Untuk menguji hipotesis tersebut peneliti dapat memilih metode penelitian

yang sesuai. Pada penelitian ini metode penelitian yang digunakan adalah

metode deskriptif dengan teknik analisis data menggunakan metode

verifikatif dengan sumber data diperoleh dengan metode kuantitatif.

6. Menyusun Instrumen Penelitian

Instrument ini digunakan sebagai alat pengumpul data. Instrumen pada

penelitian ini berbentuk data yang didapatkan dari data yang diterima dari

Bursa Efek Indonesia.

7. Kesimpulan

Kesimpulan adalah langkah terakhir dari suatu periode yang berupa

jawaban terhadap rumusan masalah. Dengan menekankan pada pemecahan

masalah berupa informasi mengenai solusi masalah yang bermanfaat sebagai

(Sawir, 2009:10)

(Mohamad, 2006:201)

Gambar 3.1

Desain Penelitian

3.2.3Operasional Variabel

Variabel penelitian adalah definisi-definisi yang akan dipergunakan dalam

penelitian ini dengan tujuan untuk memberikan arah dan batasan dalam

penyelesaian masalah. Menurut (Sugiyono, 2012:38) bahwa “Variabel penelitian

pada dasarnya adalah segala sesuatu yang berbentuk apa saja yang di tetapkan

oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut,

kemudian ditarik kesimpulannya”.

Operasional variabel diperlukan untuk menentukan jenis indikator, skala,

ukuran serta sumber dari variabel-variabel yang terkait dalam penelitian, sehingga Tingkat Suku Bunga

X2 Likuiditas

X1

Harga Saham

pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai

dengan judul penelitian mengenai Pengaruh Likuiditas dan Tingkat Suku Bunga

terhadap Harga Saham pada perusahaan sub sektor pertambangan batubar yang

terdaftar di Bursa Efek Indonesia periode 2009-2013, maka operasional variabel

penelitian dapat disajikan sebagai berikut :

Tabel 3.1

Operasional Variabel

Variabel Konsep Variabel Indikator Ukuran Skala Sumber Likuiditas Rasio likuiditas adalah rasio yang

mengukur kemampuan

3.2.4 Sumber dan Teknik Penentuan Data

3.2.4.1 Sumber Data

Menurut (Umar Husein, 2005:41) Sumber data ada dua yaitu data primer dan

sekunder.

Data primer merupakan data yang didapat dari sumber pertama baik dari

individu atau perorangan seperti hasil dari wawancara atau hasil pengisian

kuesioner yang biasa dilakukan oleh peneliti.

Data sekunder merupakan data primer yang telah diolah lebih lanjut dan

disajikan baik oleh pihak pengumpul data primer atau oleh pihak lain

misalnya dalam bentuk table-tabel atau diagram-diagram.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yaitu

data yang tersedia dari laporan keuangan periode 2009-2013 pada perusahaan sub

sektor pertambangan batubara yang terdaftar di BEI.

3.2.4.2 Teknik Penentuan Data

1. Populasi

Populasi pada umumnya sering diartikan sekumpulan data/objek yang ditentukan

melalui kriteria tertentu. Pengertian populasi menurut (Sugiyono, 2009 : 80)

adalah wilayah generalisasi yang terdiri atas : obyek/subyek yang mempunyai

kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari

dan kemudian ditarik kesimpulannya.

Maka dari definisi diatas tersebut dapat ditarik kesempatan bahwa

yang kemudian hasilnya dapat ditarik kesimpulan. Populasi yang digunakan

penulis adalah berupa laporan keuangan dari duabelas (12) perusahaan sub sektor

pertambangan batubara yaitu, Adaro Energy Tbk. ATPK Resources Tbk. Bumi

Resources Tbk. Bayan Resources Tbk. Darma Henwa Tbk. Delta Dunia Makmur

Tbk. Indo Tambangraya Megah Tbk. Samindo Resources Tbk. Perdana Karya

Perkasa Tbk. Tambang Batubara Bukit Asam (Persero) Tbk. Petrosea Tbk.

Golden Eagle Energy Tbk.

2. Sampel

Untuk membuktikan kebenaran jawaban penulis yang masih sementara, maka

peneliti melakukan pengumpulan data pada objek tertentu.Menurut (Sugiyono,

2012:81),“sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut”. Berdasarkan penyataan diatas, dapat disimpulkan bahwa

sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki populasi.

3. Teknik Sampling

Penentuan jumlah sampel yang akan diolah dari jumlah populasi yang banyak,

maka harus dilakukan teknik pengambilan sampling yang tepat. Pengertian teknik

sampling menurut (Sugiyono, 2009:81) adalah “ Teknik Sampling adalah

merupakan teknik pengambilan sampel”. Untuk menentukan sampel yang akan

diteliti terdapat berbagai teknik sampling yang digunakan. Teknik yang akan

digunakan oleh penulis sesuai dengan judul adalah purposive sampling. Menurut

(Sugiyono, 2009:85) purposive sampling adalah “ Teknik penentuan sampel