SKRIP SI

ANALISIS PENGARUH PENJUALAN BERSfil DAN BEBAN PAJAK PENGIIASILAN TEREIADAP lABA SETEl,AH PAJAK

(Studi Empiris pada Iudustri Barang Konsumsi yang tQセイ、。ヲエ。イ@ di Bursa Efek Indonesia Tah1m 2003-2007)

Ill 11111

•111111&

111

Oleh:

ヲIャ|セtゥエl@

,-t'.)ri

MIFTAHURROHMAH NIM : 104082002696

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

11'£'. !IJ!f'tJST "' w|NmAGtセ@

UlN $V'\hll' J'\K,.<iJ<T<\

---·-

··--- ._J

ANALISIS PENGARUH PENJUALAN BERSIH DAN BEBAN PAJAK PENGHASILAN TERHADAP PENJUALAN BERSIH

(Studi Empiris: Perusahaari. Konsumsi yang Terdaft:ir Di rlursa Efek Indonesia Tahnn 2003-2007)

Skripsi

Diajukan kepada Fakultas Ekonorni dan limn Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonorni

Pernbimbing I

Prof. Dr. Abdul Hamid, MS NIP. 131474891

Oleh:

Miftahur·Rohmah NIM:l04082002696

Dibawah Bimbingan

JURUSAN AKUNTANSI

Pembimbing II

Rahmawati E MJ&,1 NIP. 150 37 441

F AKULTAS EKONOMI DAN ILMU SOSIAL

Hari ini Rabu Tanggal 11 Februari Talmu 2009 telah dilakukan Ujian Koiiiprehensif atas Nama:

Miftaliur

Rolimah NIM: I 040820026% deng,m judul Skripsi Analisis Pengarub Penjnalan Bcnih Dan Beb:an Pajak Penghasilan Temadap Laba Setelab Pajak. Memperbatikan penampilan mahasiswa terscbut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleb gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri SyarifHidayatullah Jakarta.Jakarta, 11Februari2009

Tim Penguji Uiian Komprebensilf

'

,_..,,

ilin.' SE. Ak. M.Si Ke tu a

Rabma ti SE., Ak., M.Si Sekretaris

Prof.,Dr., Abdul Hamid. MS Pengnji Ahli

Hari ini Rabu Tanggal 11 Maret Talmn 2009 telah dilakukan Ujian Skripsi atas

Nama: Miftahur Rohrnah NIM: 104082002696 dengan judul Skripsi "ANALISIS PENGARUH PENJUALAN BERSIH DAN BEBAN PAJAK PENGHASILAN. TERHADAP LABA SETELAH PAJAK (Study Empiris: Perusahaan Konsumsi yang Terdaftar di Bursa Efek Indonesia Tahun 2003-2007)". Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri SyarifHidayatullah Jakarta.

Tim Penguji Ujian Skripsi

Prof.,Dr., Abdul Hamid. MS Ke tu a

Afif Sulfa. SE., Ak., M.S

1

Penguji Ahli

DAFTAR IUWAYAT IUDUP

NAMA

TEMP AT TANGGAL LAHIR ALAMAT

KEBANGSAAN PENDIDIKAN:

: MIFTAHUR ROHMAH

: JAKARTA, 13 NOPEMBER 1986 : JL. RAYA SERANGRT.02/01 N0.18

JAYANTI-TANGERANG 15610 : WARGA NEGARA INDONESIA

1. SDNIIIDANGDEUR(TAHUN 1992-1998) 2. SLTPNIBALARAJA(TAHUN 1998-2001) 3. SMAN I BALARAJA (TAHUN 2001 - 2004)

4. UNIVERSITAS ISLAM NEGERI SYARIF HIDAY ATIJLLAHJ:AKRTA

ABSTRACT

Miftahur Rohmah, The title of this thesis is "The Analyze Influence Net Sales· and Tax Income to Earning After Tax". Thesis for under graduate program (S 1) insisting in study of Accountaucy in Faculty of Economic and Social Science DIN Syarif Hidayatullah Jakarta, 2009. The objective of this research is the individual influence aud simultaneous influence from net sales aud tax income to earning after tax.

The analysis of the hypothesis used the Multiple Regression aualysis, the t test and F test. And the data aualysis used assumption test in order to get a good regression mode (Normality, Multicolinearity, Heterokedasticity, and Autocorrelation).

Base on quautitative method with 34 industry of consumer good as the sample have got the result that Net Sales and Income Tax Influence to Earning After Tax about 59,5% with positive correlation about 0,325, aud significance level 0,000 got regression mode of Earning After Tax=, 221; 0,012 Net Sales -0,477 Tax Income +e

The result of the research is conclusion shown that net sales and tax income to earning after tax simultaneous influence with earning after tax, but as individual, just net sales have influence with earning after tax, whole tax income have not influence with earning after tax.

ABSTRAK

Miftahur Rohmah, dengan judul slaipsi "Analisis Pengaruh Penjualan Bersih dan Behan Pajak Penghasilan Terhadap Laba Setelah Pajak". Slaipsi Strata I (SI) pada Fakultas Ekonomi dan Ilmu Sosial Jurusan Akuntansi Universitas Islam Negeri Syarif Hidayatullah Jakarta, 2009. Penelitian ini menganalisis pengaruh penjualan bersih dan beban pajak penghasilan terhadap laba setelah pajak.

Analisis hipotesis menggunakan Regresi Berganda, Uji t dan Uji F. Untuk analisis data menggunakan uji asumsi agar memperoleh model regresi yang baik: (Normalitas, Multik:olinearitas, Heterokedastisitas dan Autokorelasi).

Berdasarkan metode kuantitatif, dengan jumlah sampel 34 perusahaan pada perusahaan industri barang konsumsi, diperoleh hasil bahwa pengaruh penjualan bersih dan beban pajak penghasilan terhadap laba setelah pajak sebesar 59,5% dengan hubungan yang positif sebesar 0,325 dan tingkat signifikansi 0,000 didapat model regresi Laba Setelah Pajak = ,221; 0,012 Penjualan bersih 0,477 Behan pajak penghasilan +e. Hasil penelitian menuajukkan bahwa penjualan bersih dan beban pajak penghasilan seeara bersama-sama (simultan) berpengaruh terhadap laba setelah pajak, tetapi seeara individual (parsial) hanya penjualan bersih yang berpengaruh terhadap laba setelah pajak, sedangkan beban pajak penghasilan tidak berpengaruh.

KATA PENGANTAR

Bismillahirrahmanirrahim

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah mencurahkan berjuta nikmat yang tak terhingga. Shalawat serta salam semoga selalu tercurah kepada junjungan kita Nabi Muhammad SAW, juga kepada keluarga dan para sahabatnya dan semoga sampai kepada kita semua selaku pengikntnya, amin.

Syukur Alhamdulillah karena skripsi ini dapat terselesaikan dan semua itu takkan terwujud tanpa fighting spirit yang kuat, doa yang tak henti-hentinya serta support dan bantuan dari berbagai pihak. Special terima kasih kepada Mama Humairah dan Ayah Muhil Alawi tercinta yang telah mencurahkan semua kasih sayangnya, yang selalu memberikan supporlnya baik moral, spiritual dan materil. Ketiga adik-adikn tersayang, Vidoh, Hafidz dan Fahira yang manis-manis dan lucu-lucu yang selalu mensupport dan menghiburkn dengan canda dan tawanya.

Penulis juga mengucapkan terima kasih untuk semua pihak yang telah membantu dalam penyelesaian skripsi ini, diantaranya yaitu kepada:

I. Bapak Prof. Dr. Abdul Hamid, MS, sebagai penbimbing I sekaligus sebagai Dekan Faknltas Ekonomi dan Ihuu Sosial yang selalu memberikan motivasi dan memberikan bantuan dalam menyelesaikan skripsi ini hlngga selesai. 2. Ibu Rahmawati, SE, MM, sebagai pembimbing II yang telah meluangkan

waktunya untuk membimbing dan memberikan bantuannya selama penyempurnaan skripsi ini.

3. Bapak Abdul Hamid Cebba, SE, Ak, MBA, selakn ketua Jurusan Aknntansi Faknltas Ekonomi dan Ilmu Sosial.

4. Bapak Amilin, SE, Ak, MSi, selaku sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Ihuu Sosial.

5. Segenap Dosen dan Karyawan Faknltas Ekonomi dan Ihuu Sosial atas curahan ihuu, bimbingan dan pelayanannya.

7. Sahabat-sahabatku di Akuntansi C dan Perpajakan A yang selalu mensupport dan membuat hari-hariku ceria. Our memo1ies are always I remember.

8. Rekan-rekanku ·di fakultas-fakultas lain yang telah membantu dan mensupportku.

Penulis menyadari bahwa dalam penyajian skripsi ini masih terdapat banyak kekurangan. Oleh karena itu penulis mengharapkan saran dan kritik membangun dari para pembaca, sehingga pada akhimya tulisan ini berguna untuk

semua pihak.

Jakarta, Maret 2009

DAFTARISI

LEMBAR PENGESAHAN DOSEN . . . .. . . ... . .. 1

LEMBAR PENGESAHAN KOMPREHENSIF . . . .. . n

DAFTARRIWAYAT HIDUP iii

ABSTRACT IV

ABSTRAK v

KATA PENGANTAR vi

DAFTARISI ... .. . ... viii

DAFTAR TABEL xi

DAFTARGAJ\1l3AR ... xii

DAFT AR LAMPIRAN xiii

BAB I PENDAHULUAN

A. Latar Belakang ]

B. Pernmusan Masalah 5

C. Tujuan dan Manfaat Penelitian . . . 5

l. Tujuan Penelitian 5

2. Manfuat Penelitian 5

BAB II TlNJAUAN PUSTAKA

A. Pengertian Laporan Keuangan 7

B. Tujuan Laporan Keuang;m 8

1. Tujuan Khusus

....

. .Mセ@

...

-... .

83. Tujuan Kualitatif

C. Jenis Laporan Keuangan 1. Laporan Laba Rugi

9 10

11

2. Laporan Perubahan Ekuitas . . . .. . . .. 12 3. Neraca

4. Laporan arus Kas

5. Catatan Atas Laporan Keuangan

D. Penjualan ... . E. Behan Pajak Penghasilan ... . F. Laba

G. Kerangka Pemikiran H. Perumusan Hipotesis

BAB 111 METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian B. Metode Penentuan Sampel

C. Metode Pengumpulan Data D. Metode Analisis Data

1. analisis Asumsi Klasik 2. Uji Hipotesis

E. Operasional Variabel Penelitian ... .

13 18 18 19 21 27 28 30

30 30 31 32 32

35

BAB IV HASIL DAN PEMBAHASAN

A. Gambaran Umwn Objek Penelitian . . . .. 40 B. Penemuan Dan Pembahasau . . . ... 48

1. Statistik Deskriptif 2. Uji Asumsi Klasik 3. Peugujian Hipotesis

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan

B. Implikasi DAFTAR PUSTAKA

LAMP IRAN

48

55

59

DAFI'AR TABEL

Nomor Keterangan Halaman

4.1 Daftar Perusahaan Industri Barang Konsumsi di BEI 42 4.2 Data Penjualan, Behan Pajak dan Laba Setelah Pajak 43

tahun2007

4.3 Data Penjualan, Beban Pajak dan Laba Setelah Pajak 44

tahun2006

4.4 Data Penjualan, Behan Pajak dan Laba Setelah Pajak tahun2005

4.5 Data Penjualan, Behan Pajak dan Laba Setelah Pajak 47 tahun2004

4.6 Data Penjualan, Behan Pajak dan Laba Setelah Pajak 48 tahun2003

4.7 Perkembangan Penjualan Bersih Perusahaan Industri 50 Barang Konsumsi

4.8 Perkembangan Behan Pajak Penghasilan Perusahaan 53 Industri Barang

4.9 Perkembangan Laba Serelah Pajak Perusahaan Industri 56 Barang Konsumsi

4.10 Tabel Uji Multikolinearitas 60

4.11 Hasil Uji Autokorelasi 62

4.12 Model Sununm:y 63

4.13 An ova 64

[image:13.595.49.485.68.687.2]DAFI'AR GAMBAR

Nomor Keterangan Halaman

2.1 Bagan Kerangka Pemikiran

29

4.1 Grafik Perkembangan Penjualan Perusahaan lndustri 52 Barang Konsumsi

4.2 Graflk Perkembangan Behan Pajak Penghasilan 55

Perusabaan Industri Baraug Konsumsi

4.3 Grafik Perkembangan Laba Bersih Perusahaan Industri 57 Barang Konsumsi

4.4 Graflk Non11ality Probability Plot 59

[image:14.595.75.482.65.707.2]DAFTAR LAMPIRAN Keterangan

Daftar Perusahaan Industri Barang Konsumsi di BEI

[image:15.595.64.486.67.705.2]Data Penjualan, Behan Pajak dan Laba Setelah Pajak tahun 2007 Data Penjualan, Beban Pajak dan Laba Setelah Pajak tahun 2006 Data Penjualan, Beban Pajak dan Laba Setelah Pajak tahun 2005 Data Penjualan, Beban Pajak dan Laba Setelah Pajak tahun 2004 Data Penjualan, Behan Pajak dan Laba Setelah Pajak tahun 2003 Penjualan Bersih Perusahaan Industri Barang Konsumsi

Grafik Perkembangan Penjualan Perusahaan Industri Barang Konsumsi

Perkembangan Behan Pajak Penghasilan Perusahaan Industri Barang Konsumsi

Grafik Perkembangan Behan Pajak Penghasilan Perusahaan Industri Barang Konsumsi

Perkembangan Laba Setelah Pajak Perusahaan Industri Barang Konsumsi

Grafik Perkembangan Laba Bersih Perusahaan Industri Barang Konsumsi

Variables Entered/Removedb Model Sununary

An ova Coefficients

Collinearity Diagnostics Residual Statistics

Normal P-P Plot of Regression Standardized Residual

T Nセョッイセョ@ K pョセョ。セョ@

A. Lamr Belakang Penelitian

Laporan keuangan tahunan merupakan media utama penyamp:uan infonnasi oleh manajemen kepada pihak: Iuar perusahaan yang mengkomunikasikan kondisi keuangan dan informasi Iainnya kepada pemegang saham, kreditur dan pihak: yang berkepentingan lainnya. Laporan tersebut menjadi alat utama bagi para manajer untuk menunjukkan efektifitas pencapaian tugas dan pelaksanaan fungsi pertanggungjawaban dalam organisasi. Sebagaimana diatur dalam PSAK No.I paragrap 5 (revisi 1998) tujuan Iaporan keuangan adalah memberikan informasi tentang posisi keuangan, kinerja dan arus kas perusahaan yang bermanfaat bagi sebagian kalangan pengguna laporan keuangan dalam raugka membuat keputusan ekonomi serta menunjukkau pertauggungjawaban manajemen atl)s penggunaan sumber daya yang dipercayakan kepada mereka.

yang dikeluarkan oleh Badan Pengawas Pasar Modal (Bapepam) dengan Kep-06/PM/2000 tanggal 12 Maret 2000 yang merupakan aturan pedoman penyajian Iaporan keuangan bagi industri secara umum yang menetapkan bentuk, isi dan persyaratan dalam penyajian laporan keuangan yang harus disampaikan oleh emiten atau perusahaan publik, baik untuk keper!uan penyajian kepada masyarakat maupun untuk disampaikan kepada Bapepam.

Salah satu informasi yang harus disajikan dalam laporan laba rugi adalah pendapatan sebagai penghasilan yang timbul dari aktivitas normal perusahaan melakukan kegiatan penjualan untuk mempertahankan kelangsungan hidup perusahaan, pemilik, serta karyawa1111ya, laba dapat diperoleh melalui harga jual yang lebih tinggi dari harga pokoknya.

Penjualan dapat dilakukan baik secara tunai maupun kredit kepada para pelanggan. Pada waktu menjual ada kalanya perusahaan harus menerima pengembalian barang atau memberi potongan harga, membayar cukai dan pajak penjualan. Ketiga unsur tersebut mengurangi basil penjualan perusaliaan, setelah proses pengurangan terjadi, maka penjualan bersih inilah yang terealisasi sebagai pendapatan perusahaan atau biasa disebut laba perusahaan.

Laba setelah pajak adalah laba selama periode tertentu setelah dikurangi beban pajak. Beban pajak (tax expense) atau penghasilan pajak (tax income)

(de.ffered tax liabilities) adalah jumlal1 pajak penghasilan terutang untuk periode mendatang sebagai akibat adanya perbedan temporer kena pajak. Sementara itu dalam Pemyataan Standar Akuntansi Keua11ga11 {PSAK No.46:37) disebutkan bahwa pajak kini dan pajak tangguhan diakui sebagai penghasilan atau beban pada laporan laba rugi periode berjalan, kecuali untuk pajak penghasilan yang berasal dari transaksi atau kejadian yang langsung dikreditkan atau dibebankan ke ekuitas pada periode yang sama atan periode yang berbeda dan penggabungan usaha yang secarn substansi adalah akuisisi. Sedangkan Scott Henderson and Graliam Peirson dalam bukunya Accounting for Company Income Tax Issues in Financial

Accounting (1998 :298) mengatakan jumlah keseluruhan pajak kini dan pajak

tangguhan pada metode kewajiban dapat menghasilkan pendapatan pajak maupun beban pajak yang menjadi unsur penambah laba (rugi) bersih sebelun1 pajak.

pajak dihitung dengan cara mengalikan laba akuntansi sebelum pajak dengan tarif

pajak.

Perbedaan antara laba akuntansi dengan laba fiskal terbagi atas perbedaan·

temporer dan perbedaan permanen. Perbedaan temporer adalah perbedaan antara

jumlah yang tercatat pada aktiva atau kewajiban dilaporan keuangan dengan dasar

pengenaan pajak yang akan terpulihkan dimasa depan. Perbedaan permanen

adalah perbedaan yang tidak terpilihkan dimasa depan, yang muncul karena

adanya perbedaan pengakuan pos-pos menurut aturan fiskal dengan akuntansi

(ada yang diakui oleh aturan akuntansi tctapi tidak diakui oleh aturan fiskal dan

sebaliknya) sehingga ada efek yang harus diakui dalam laporan keuangan. (John

Hutagaol, 2004:6)

Penelitian sebelumnya yang berkaitan dengan penjualan bersih, beban

pajak dan laba setelah pajak dilakukan oleh Suryani (2005) yang menunjukkan

bahwa penjualan bersih berpengaruh terhadap laba setelah pajak. Roehadi (2000)

menunjukkan bahwa ada perbedaan yang signifikan antara beban pajak

penghasilan dengan pajak penghasilan terutang. Khoirul Anwar (2005), hasil

penelitiannya menunjukkan bahwa ada hubungan yang sangat kuat antara laba

sebelum pajak dengan beban pajak penghasilan. Sedangkan penelitian yang

dilakukan oleh Rustandi (2001) menunjukkan bahwa terdapat perbedaan yang

signifikan antara beban pajak penghasilan terutang berdasarkan SPT dengan pajak

Dari uraian di atas dan herdasar penelitian sehelumnya, maim penulis tertarik untuk melakukan penelitian dalam hentuk skripsi dengan judul "ANALISIS PENGARUH PENJUALAN BERSIH DAN BE.BAN PAJAK PENGHASILAN TERHADAP LABA SETELAII PAJAK P ADA INDUSTIU BARANG KONSUMSI (Studi Empiris di Burna Efek Indonesia)".

B. Perumusan Masalalt

Berdasarkan latar belakang di atas, penulis merumuskan permasalabannya sehagai herikut: Apakah terdapat pengaruh yang signifikan antara penjualan hersih dan hehan pajak terhadap !aha setelab pajak pada industri harang konsumsi yang terdaftar di Bursa Efek Inhdonesia?

C. Tujuan dan Manfaat

I. Tujuan penelitian

Penelitian ini hertujuan untuk mengetalmi apakah terdapat pengaruh yang signifikan jika penjualan hersih dan hehan pajak penghasilan dianalisis secara stimultan terhadap !aha setelab pajak pada industri harang konsumsi yang terdaftar di BEL

2. Manfaat penelitian

Penelitian ini diharapkan dapat memherikan manfaat antara lain:

a. Untuk mendapatkan pengetahuan penjualan bersih dan beban pajak terhadap laba setelah pajak.

RABil

TINJAUAN PUSTAKA

A. Pengertian Lapornn Kenangan

Laporan keuangan merupakan basil akhir dari proses akuntansi. Laporan keuangan inilah yang menjadi bahan informasi bagi para pemakainya dalam proses pengambilan keputusan. Di samping sebagai info1masi, laporan keuangan juga sebagai pertanggnugjawaban, serta uutuk menggambarkan indikator kesuksesan perusahaan dalam mencapai tajuannya

Menurut Lanny G.Cbasteen (1998:234) dalam bukunya Intermediate

Accounting, laporan kenangan adalah: The financial statement is a control means

of communicating the effect of transactions and other economics event to

interested users. Sedangkan Sofyan Syapri I-Iarahap (1999:105) dalam Teori

Akuntansi Laporan Keuangan adalah: Laporan keuangan menggambarkan kondisi keuangan dan basil usaha suatu perusahaan pada saat tertentu atau jangka wakl.u tertentu.

B. Tujuan Laporan Keuangan

Dalam PSAK No.1:05, tujuan laporan keuangan untuk tujuan umum adalah memberikan infonnasi tentang posisi keuangan, kioerja dan arus kas perusahaan yang bennanfaat bagi sebagian besar kalangan pengguna laporan keuangan dalam rangka membuat keputusan ekonomi serta menunjukkan pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka.

Tajuan laporan keuangan, menurut APB statement No.4 dalam buku Sofyan Syafri Harahap Teori Akuntansi Keuangan (1999:98) adalah:

I. Tujuan khusus

Tujuan khusus dari laporan keuangan adalah untuk menyajikan posisi laporan keuangan, basil usaha, dan perubahan posisi keuangan lainnya secara wajar dan sesuai dengan GAAP.

2. Tujuan umum

Tujuan umum dari laporan keuangan adalah sebagai beriknt:

a.. Memberikan informasi yang terpercaya tentang snmber ekonomi, dan

kewajiban perusahaan dengan maksud:

1) Untuk menilai kekuatan dan kelemahan perusahaan 2) Untuk menunjukkan posisi keuangan dari investasinya

3) Untuk menilai kemampuannya dalam menyelesaikan utangnya

b. Memberikan informasi yang terpercaya tentang sumber kekayaan bersih yang berasal dari kegiatan usaha dalam mencari laba dengan maksud:

1) Memberikan gambaran tentang dividen yang diharapkan pemegang saham.

2) Menunjukkan kemampuan perusahaan untuk memhayar kewajiban pada kreditur, pemasok, karyawan, pemerintah dan mengumpulkan dana untuk perluasan usaha.

3) Memberikan informasi untuk digunakan manajemen dalam pelaksanaan fungsi pereucanaan dan perluasau.

4) Menunjukkan tingkat kemampuan perusahaan mendapatkan laha dalamjangka panjang.

c. Memberikan informasi keuangan yang dapat dignnakan untuk menaksir potensi perusahaan dalam menghasilkan laba.

d. Memberikan informasi yang diperlukan lainnya tentang perubahan harta

dan kewajiban.

e. Mengungkapkan informasi relevan lainnya yang dibutuhkan para pemakai laporan keuangan.

3. Tujuan kualitatif

Tnjuan knalitatif yang dirumuskan dalam APB statement No.4 adalah sebagai berikut:

b. Understandability, informasi yang disajikan bukan saja yang pe!lting,

tetapi juga harus informasi yang dimengerti

para

pemakainnya.c. Verifiability, hasil akuntansi itu hams dapat diperiksa oleh pihak Iain yang

akan menghasilkan pendapat yang san1a, dengan kata Iain ukurannya hams ada.

d. Neutrality, Iaporan akuntansi itu harus netral terhadap pihak yang

berkepentingan. Informasi dimaksud untuk pihak umum bukan pihak tertentu saja.

e. Timeliness, laporan akuntansi hanya bermanfuat untuk pengambilan

keputusan apabila diserahkan pada saat yang tepat.

f. Comparability, informasi akuntansi hanya dapat dibandingklan apabila

adanya prinsip yang sama, baik untuk suatu perusahaan maupun pernsahaan Jain.

g. Completeness, informasi akuntansi yang dilaporkan hams mencakup

semua kebutuhan yang Iayak dari para pemakai.

C. Jenis Laporan Keuangan

Dalam Standar Akuntansi kcuangan (PSAK No.1 :07), Iaporan keuangan yang lengkap terdiri dari Iaporan laba rngi, laporan perubahan ekuitas, neraca, laporan arus kas, dan catatan atas Iaporan keuangan.

l. Ncraca

keuangan perusahaan dalam suatu tanggal tertentu atau moment of time, sering disebut pertanggal tertentu misalnya pertanggal 31 Desember. Posisi yang digambarkan sudah tertentu yaitu posisi harta (aktiva), hutang (kewajiban),

dan modal (eknitas). Sedangkan menurut Smith dan Skoutsen (1996:163) dalam buku Akuntansi Keuangan Menengah mendefinisikan neraca sebagai berikut: Neraca merupakan laporan pada saat tertentu mengenai sumber daya ekonomi perusahaan (aktiva), hutang (kewajiban), dan modal (ekuitas pemilik).

Dari defiuisi tersebut disimpulkan bahwa neraca merupakan laporan yang menggambarkan posisi keuangan, yang menunjukkan aktiva, kewajiban,

dan ekuitas dari suatu perusahaan pada tanggal tertentu. Dalam neraca, aktiva lancar disajikan terpisah dari aktiva tidak Iancar. Aktiva lancer disajikan menurut ukuran likuiditas sedangkan kewajiban disajikan menurut urutan jatuh temponya.

Dalam keputnsan Bapepam dengan Kep-06/PM/2000 tentang penyajian laporan keuangan, menyebutkan bahwa komponen neraca terdiri dari komponen utama neraca, yaitu:

a Aktiva

I) Aktiva Lancar

(a). Kas dan setara kas

(b ).Jnvestasi jangka pendek (c). Wesel tagih

( e ). Piutang lain-Iain (t). Persediaan

(g).Pajak dibayar dimuka (h).Biaya dibayar dimuka (i). Aktiva lancar lain-lain 2) Aktiva tidak Iancar b Kewajiban

I) Kewajiban lancar:

(a).Pinjaman jangka pendek {b).Wesel bayar

( c ). Hutang usaha {d).Hutang pajak

( e ). Biaya masih harus dibayar

(t). Bagian kewajiban jangka panjang yang masih harus dibayar 2) Kewajiban tidak Iancar, yang terdiri dari:

(a). Hutang hubungan islimewa

(b ).Kewajiban pajak tanggnhan ( c ). Pinjaman jangka panjang {d).Hutang sewa guna usaha ( e ). Hutang obligasi

c Ekuitas

Rincian Komponen Ncraca: I) Aktiva

(a).Aktiva lancar

1. Pajak dibayar dimnka Pos ini merupakan:

.. Kelebihan pembayaran pajak, misalnya PPN, yang akan ditagih. kembali atau dikompensasikan terhadap kewajiban pajak masa berikutnya.

.. Aktiva pajak kini yaitu kelebilian jumlah pajak peng11asilan yang telab dibayar pada periode berjalan dan periode sebelumnya dari jnmlab pajak yang temtang untuk periode-periode tersebut. Aktiva pajak kini hams dikompensasikan dengan kewajiban pajak kini dan

jnmlab nettonya hams disajikan pada neraca. Kompensasi ini tidak dilakukan apabila pajak tersebut untuk entitas hukum yang berbeda dalam suatu laporan keuangan konsolidasi.

(b ). Aktiva tidak lancar

i. Aktiva pajak tangguhan

Pos ini mempakan jtimlah pajak · pengliasilan tei:pulihkan

(recoverable) pada periode mendatang sebagai akl"bat adanya:

.. Sisa kompensasi kerugian.

" Saldo rugi fiskal yang dapat dikompensasikan diakni sebagai aktiva pajak tangg11han apabila besar kemungkinan bahwa laba fiskal pada masa yang akan datang memadai untulc diompensasikan. Dengan kewajiban pajak tangguhan dan jumlah nettonya disajikan pada neraca. Kompensasi ini tidak dilakukan <1pabila pajak tersebut untuk entitas hulcum yang berada dalam suatu laporan keuangan konsolidasi.

2) Kewajiban

Kewajiban merupakan tanggung jawab perusahaan pada saat

lI11 yang timbul dari perstiwa masa lain, yang penyelesaiannya

diperkirakan akan membutuhkan sumber daya perusahaan. Kewajiban disajikan sebesar jumlah yang harus dibayar.

(a).Kewajiban lancar

i. Hutang pajak Pos ini merupakan

• Kewajiban dalam rangka pajak perusabaan dan pajak lainnya yang belum dibayar.

neraca. I<;omp.ensasi ini tidak dilakukan, apabila pajak

tersebut untuk entitas hukum yang berbeda dalam suatu

laporan konsolidasi.

(b). Kewajiban tidak lancar

Semua kewajiban lainnya yang tidak dapat

diklasifikasian sebagai kewajiban lancar merupakan kewajiban

tidak lancar.

• Kewaj iban pajak tangguhan

Pos ini merupakan jumlah pajak penghasilan terutang untuk

periode mendatang sebagai akibat adanya perbedaan

temporer kena pajak. Kewajiban pajak tangguhan harus

dikompensasikan (offset) dengan aktiva pajak tangguhan

dan jumlah netonya harus disajikan pada neraca.

Kompensasi ini tidak dilakukan, apabila pajak tersebut

untuk entitas hukum yang berbeda dalam suatu laporan

keuangan.

2. Laporan Perubahan Ekuitas

Dalam pernyataan Standar Akuntansi Keuangan (PSAK No. I :66,67),

perusahaan harus menyajikan laporan perubahan ekuitas sebagai komponen

a. Laba atau rugi periode bersangkutan.

b. Setiap pos pendapatan dan beban, keuntungan atau kerngian beserta jumlabnya yang berdasarkan Pernyataan Standar Akuntansi Keuang;m terkait secara langsung dalam ekuitas.

c. Pengaruh kumulatif dari pernbaban kebijakan almntansi dan perbaikan terhadap kesalaban mendasar sebagaimana diatnr dalam Pernyataan

Standar Akuntansi Keuangan terkait

d. Transaksi modal dengan pernilik dan distribusi kepada pernilik

e. Saldo akumulasi laba atau rugi pada awal dan akhir periodc serta perubahannya.

f. Rckonsiliasi antara nilai tercatat dari rnasing-masing jcnis modal saham, agio dan cadangan pada awal dan akhir periode yang mengungkapkan setiap pcrubahan.

3. Laporan Laba Rugi

Pengertian laporan laba rugi menurut Lanny G Chasteen (1998:129), dalam bukunya Intermediate Accounting menyebutkan bahwa: The income statement is present a summmy of a compuny earnings activities for the

periode, including the revenues earned and the expenses incurred in the

earning then, gains and loses from activities not related to companes primmy

operating activities also appear on the statement.

Informasi yang tersaji dalam laporan laba rugi biasanya dianggap sebagai infonnasi yang lebih penting diberikan oleh akuntansi keuangan, karena rentabilitas perusahaan merupakan perhatian utama bagi pihak yang berkepentingan dengan aktivitas ekonomi perusahaan. Laporan laba rugi adalah laporan keuangan yang memberikan informasi keuangan mengenai kemampuan perusahaan dalam menghasilkan laba selama periode terteiltu. Dalam keputusan ketua Badan Pengawas Pasar Modal (Babepam) dengan Kep-06/PM/2000 tentang penyajian laporan keuangan laporan laba rugi minimal mencakup pos sebagai berikut:

a Pendapatan b. Laba rugi usaha c. Beban pinjaman

d. Bagian dari laba atau rugi perusahaan affiliasi yang diperlukan menggunakan metode ekuitas.

Pos ini mempakan jumlah agregat pajak kini (c:urrent tax) dan pajak tagguhan (deferred tax) yang diperhitungkan dalam perhitungan laba mgi periode berjalan.

f. Laba atau mgi dari aktivitas normal perusahaan. g. Pos luar biasa

h. Hak minoritas

1. Laba atua mgi untuk periode berjalan.

4. Laporan Arns Kas

Dalam Pemyataan Stnadar Akutansi Keuangan (PSAK No.2:1), disebutkan bahwa: informasi tentang ams kas suatu pemsahaan yang berguna bagi para pemakai laporan keuangan sebagai dasar untuk menilai kemampuan pemsahaan dalam meughasilkan kas atau setara kas dan menilai kebutuhan perusahaan untuk menggunakan ams kas tersebut.

Laporan ams kas memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas dari suatu pemsahaan pada satu periode tertentu. Laporan ams kas ini sebeuamya merupakan penyeimbang atas kelemahan laporan neraea dan laporan laba rugi.

5. Catatan Atas Laporan Keuangan

No.1:69), catatan atas laporan keuangan harus disajikan secara sistematis. Setiap pos dalam neraca, laporan laba rugi dan laporan arus kas hams berkaitan dengan informasi yang terdapat dalam catatan atas laporan keuangan, catatan atas laporan keuangan mengungkapkan:

a. Informasi tentang dasar penynsnnan laporan keuangan dan kebijakan akuntansi yang dipilih dan diterapkan terhadap peristiwa dan transaksi

yang penting.

b. Informasi yang diwajibkan dalam Pemyataan Standar Aknntansi

Keuangan tetapi tidak disajikau di neraca, Japoran laba rugi, laporan ams kas, dan laporan perubahan modal.

c. Informasi tambahan yang tidak disajikau dalam laporan keuangan tetapi diperlukan dalam rangka penyajian secara wajar.

D. Penjnalan

Setiap perusahaan yang mempunyai kegiatan proses produksi biasauya tidak terlepas dari kegiatau penjualan, sebab kegiatan penjualan bagi perusahaan merupakan kunci tercapai tidaknya distrihusi produk yang optimal dan dapat memuaskan konsumen. Penjualan dapat dilakukan baik secara tunai maupun kredit Apabila penjualan dilakukan dengan tunai, maka basil penjualan hams diterima secara benar, ditangani dengan sebaik-baiknya dan dilaporlran agar

penjualan dapat dipertanggungjawabkan secara seksama dan pembayaran pada

akhirnya dapat diterima.

p・ョェオ。ャ。セ@ dapat diklasifikasikan atas penjualan bersih dan penjualan kotor. Jumlah yang ditanggung pembeli adalah sesuai dengan harga penjualan kotor.

Jumlah yang ditanggung pembeli adalah sesuai dengan harga penjualan yang

disebut dengan penjualan kotor. Sedangkan yang dimaksud dengan penjualan

bersih adalah pendapatan penjualan yang dikurangi dengan potongan penjualan

dan juga retur penjualan serta potongan harga penjualan. Sedangkan definisi

penjualan menurut Haryono Yusuf (200 l :332) dalam bukunya Dasar-dasar

Akuntansi mendefinisikan pe1tjualan sebagai rekening retur dan potongan

penjualan, maupun rekening potongan penjualan, maupun rekening potongan

dalam laba rugi dimana keduanya harus dikurangkan dengan penjualan kotor.

Jadi berdasarkan pengertian di atas, dapat disimpulkan bahwa penjualan

bersih adalah seluruh hasil penjualan baik tunai maupun kredit yang dikurangi

dengan potongan penjualan dan retur penjualan, selain itu perusahaan juga harus

membayar cukai dan pajak penjualan clan setelah proses pengurangan terjacli maka

akan diperoleh penjualan bersih, dimana nilai dari penjualan bersih ini adalah total

rupiah. Menurut Financial Accounting Standards Board (FASB) dalam buku

Donald E. Kieso Akuntansi Intermediate (2002:07) menyimpulkan bahwa jika

suatu perusahaan menjual produknya tetapi memberikan hak untuk

mengembalikan produk itu, maka pendapatan dari transaksi penjualan ini akan

1. Harga jual kepada pembeli hakilrntnya tetap (fixed) atau dapat ditentukan pada saat penjualan.

2. Pembeli sudah membayar penjual, atau pembeli berkewajiban untuk membayar penjual dan kewajiban itu tidak tergantung pada penjualan kembali produk tersebut

3. Kewajiban pembeli kepada penjual tidak akan berubah apabila terjadi pencurian atau rusaknya fisik produk

4. Pembeli yang memperoleh produk untuk dijual kembali rnemiliki subslansi ekonomi yang terpisah dari yang diberikan kepada penjual

5. Penjual tidak memilki kewajiban yang signifikan atas kinerja masa depan yang secara langsung menyebabkan penjual kembali produk itn oleh pembeli 6. Jurnlah retur di masa depan dapat diestirnasi dengan layak

Dalam ha! ini, pendapatan penjualan dan harga pokok penjualan yang tidak diakui pada saat penjualan karcna keenarn kondisi tidak terpenuhi hams diakui ketika hak retur secara substansial telah habis masa berlakunya, atau apabila keenam kondisi tersebut kemudian dapat terpenuhi.

E. Behan Pajak Penghasilan

Dalam PSAK No.46 tentang Akuntansi Pajak Penghasilan menyebntkan bahwa beban pajak (tax expense) atau penghasilan pajak (tax income) adalah jurnlah agregat pajak kini (cw-rent tax) dan pajak tangguhan (deffered tnx) yang diperhitungkan dalam perhitungan -laba atau rugi pada satu periode. Pajak

kini

kena pajak pada satu periode. Kewajiban pajak tangguhan (deffered tax liabilities)

adalah jumlah pajak pebghasilan yang terutang (payable) untuk periode mendatang sebagai akibat adanya perbedaan temporer kena pajak ...

Ada dua metode yang dapat digunakan untuk: menghitung pajak penghasilan menurut Scott Henderson dan Grahm Peirson dalam buk:unya

Accounting for Company Income Tax Issues in Financial Accounting (1998:290)

yaitu:

1. Metode hutang pajak (Tax payable method)

Metode mengasumsikan bahwa beban pajak pada suatu periode adalah hutang pajak sebagai alabat dari kegiatan operasional pada periode tersebut. Kenntungan dari metode ini adalah sederhana untuk diterapkan, tidak ada perhitungan yang rumit, selain itu jelas bahwa seperti umumnya pencataan bcban, yang menjadi beban pajak adalah hutang pajak yang hams dibayar.

2. Metode alokasi pajak (Tax effect atau tax allocation method)

Metode ini terbagi menjadi dua yaitu:

a. Pendekatan laha rugi (Income statement approach)

Metode pengalokasian pajak dengan menggunakan pendekatan !aha rugi berdasarkan pada matching concept hahwa heban yang terjadi hams diakni seiring dengan pengaknan pendapatan pada periode yang sama. Metode ini mengasumsikan hahwa ada huhungan langsung antara !aha sebelum pajak dengan behan pajak dan bahwa hutang pajak berhuhungan langsung dengan laha kena pajak.

Perbedaan waktn yang terjadi menyehahkan jumlah behan pajak berdasarkan laha akuntansi (laha sehelum pajak), sedangkan hutang pajak dihitung berdasarkan !aha fiskal (!aha kena pajak). Pada kondisi hutang pajak melebihi behan pajak, selisih diantara keduanya diperlaknkan sehagai kewajihan dan dicatat sehagai provision for dejfered income tax

(PDlT) atau hagian pajak penghasilan tanggnhan. Aktiva dan kewajiban yang timhul akihat perbedaan hehan pajak dengan hutang pajak akan teraknmulasi di neraca.

b Pendekatan Neraca (balance sheet approach)

Sama dengan pendekatan laba· rugi, pendekatan ini menghasilkan

laba setelah pajak yang juga lebih stabil, beclanya secara konseptual

metode ini lebih dapat dibenarkan disebut dengan pendekatan neraca

karena memprioritaskan penekanannya pada penentuan asset dan

kewajiban pajak, baru kemuclian beban pajak penghasilan, dan konclisi ini

berlawanan dengan penclekatan laba rugi yang lebih memprioritaskan pada

penentuan pajak.

Pada metode ini clikenal dengan adanya clasar pajak untuk

perhitungan asset. Perbedaan antara jumlah tercatat dengan dasar pajak

untuk asset dan kewajiban (perbedaan temporer) menghasilkan perkiraan

kewajiban pajak tangguhan (deffered tax liabilities) dan aktiva pajak

tangguhan (deffered tax asset). Jumlah dari aktiva atau kewajiban pajak

tangguhan diperoleh dengan cara mengalikan tarif pajak dengan besar

perbedaan temporer yang muncul. Hubungan tersebut dapat digambarkan

sebagai berikut:

I) Asset

Jumlah tercatat > dasar pajak = kewajiban pajak tangguhan

Dasar pajak > jumlah tercatat = aktiva pajak tangguhan

2) Kewajiban

Hal yang hams dipahami berkaitan dengan perhitungan dan pengakuan pajak tangguhan berdasarkan balance sheet liability method

yaitu:

(a).Konsep tentaug perbedaan temporer

Perbedaan temporer terbagi atas perbedaan temporer kena pajak dan perbedaan temporer yang dapat dikurangkan.

(b).Jmnlah aktiva pajak tangguhan dan kewajiban pajak tangguhan yang muncul sebagai konsekuensi dari adanya perbedaan temporer, dihitung berdasarkan ketentuan pernndang-undangau Jlerpajakan yang berlaku. Kemudian jika persyaratau tertentu terpenuhi, juga dapat diakui sebagai aktiva pajak tangguhau atas kerugian fiskal yang belum dikompensasi.

( c ). Keuaikan atau penurunau aktiva atau pajak tangguhan yang mernpakan beban pajak tangguhan yang haarus dihitung dalam laporan !aha rngi periode berjalan. Selain itu pengakuan aktiva pajak tangguhan yang dilakukan terhadap rugi fiskal akan mempengaruhi jumlah beban pajak.

(e).Pengakuan terhadap efek pajak dimasa depan dari kerugian fiskal dalam laporan keuangan jika besar kemungkinan !aha fiskal pada periode mendatang cukup memadai untuk dikompensasi.

(f). Periode review atas aktiva pajak tangguhan, yaitu ulasan terhadap besar realisasi aktiva pajak tangguhan atau penyelesaian kewajiban pajak tangguhan yang akan terjadi diperiode mendatang, jika terdapat bukti bahwa jumlah tersebut tidak sepenuhnya dapat direalisasi maka hams dilakukan penyesuaian yang diperlukan. (g).Aktiva pajak tangguhan tidak boleh didiskontokan

(h).Penyesuaian aktiva atau pajak tangguhan untuk merefleksikan perubahan tarif pajak pnghasilan (jika terjadi perubahan tarif pajak penghasilan)

(i). Pembebanan atau pengkreditan transaksi tertentu langsung ke ekuitas, misalnya untuk selisih penilaian kembali aktiva tetap, akibat pajak saat ini dan pajak tanggnhan yang terkait hams dibebankan atau dikreditkan langsung ke ekuitas juga.

Sementara dalam Pemyataan Standar Akuntansi Keuangan bebau (penghasilan) pajak (PSAK No.46:57) mencakup:

a. Behan (penghasilan) pajak pajak kini

b. Penyesuaian yang diakui pada periode berjalan atas pajak kini

yang berasal dari periode sebelumnya

F. Laba

d. Jumlah beban pajak tangguhan yang berasal dari perubahan tarif atau penerapan peraturan perpajakan barn

e. Jumlah manfaat dari rugi pajak atau perbedaan temporer periode sebelumnya yang belum diakui, yang digunakan sebagai pengurang beban pajak kini

f. Jumlah manfaat dari rugi pajak atau perbedaan temporer periode sebelumnya yang belum diakui, yang digunakan sebagai pengurang beban pajak tangguhau

g. Behan pajak tangguhan yang berasal dari penurunan, atau penyesuaian kembali penurunan periode sebelumnya dari aktiva pajak tangguhan.

Definisi Iaba menurut Sofyan Syafri Haral1ap dalam bnkunya Teori Akuntansi Keuangan (1999:197) mengatakan bahwa: laba merupakan perbedaan antara revenue yang direalisasikan yang timbul dari transaksi pada periode tertentu dihadapkan dengan biaya-biaya yang dikeluarkan pada periode tersebul

Sementara pengertian laba akuntansi dalam Pernyataan Standar Akuntansi Keuangan No.46 tentang Akuntansi Pajak Penghasilan (PSAK No.46:07) adalah

pajak (tax income) adalah jumlah agregat pajak kini (current tax) dan pajak tangguhan (deferred tax) yang diperhitungkan dalam perhitungan !aha rugi pada

satu periode.

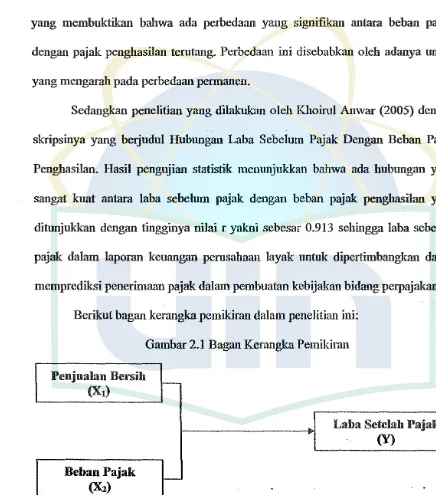

G. Kerangka Pemikiran

Salah satu informasi yang harus disajikan dalam laporan !aha rugi adalah pendapatan sebagai penghasilan yang timbul dari aktivitas normal perusahaan yang biasa disebut penjualan. Pada llll1umnya perusahaan melakukan kegiatan penjualan untuk memperoleh !aha yang maksimal dan untuk mempertahankan kelangsungan hidup perusahaan, pemilik serta karyawannya.

Penelitian sebelumnya yang mempunyai kaitan dengan penjualan bersih, beban pajak ataupun Iaba setelah pajak, telah dilakukan oleh Suryani (2005) dengan judul Analisis Pengaruh Behan Pajak Terhadap Laba Setelah Pajak yang menunjukkan bahwa nilai R square sebesar 51.0 % yang menjelaskan bahwa variasi laba setelah pajak dapat dijelaskan oleh variasi bebau pajak sebesar 51.0 % dan sisanya dijelaskan oleh variabel Iain.

dengan pajak penghasilan terutang berdasarkan pemeriksaan pnns1p pokok laporan keuangan.

Penelitian lainnya juga dilakukan oleh Roehadi (2000) dengan skripsi yang berjudul Perbedaan Antara Behan Pajak Dengan Pajak Penghasilan Terutang yang membuktikan bahwa ada perl>edaan yang signifikan antara beban pajak dengan pajak penghasilan tcrutang. Perbedaan ini disebabkan oleh adanya unsur yang mengarah pada perbedaan permanen.

Sedangkan penelitian yang dilakukan oleh Khoirnl Anwar (2005) dengan skripsinya yang berjudul Hubungan Laba Sebelum Pajak Dengan Behan Pajak Penghasilan. Hasil pengujian statistik menuajukkan bahwa ada bubungan yang sangat kuat antara laba sebelum pajak dengan beban pajak penghasilan yang ditunjukkan dengan tingginya nilai r yakui sebesar 0.913 sehingga laba sebelum pajak dalam laporan keuangan perusahaau layak untuk dipertimbangkan dalam memprediksi penerintaan pajak dalam pembuatan kebijakan bidang peqiajakan.

[image:44.595.51.487.192.687.2]Berikut bagan kerangka pemikiran dalam penelitian ini: Gambar 2.1 Bagan Kerangka Pemikiran Penjualan Ber:sih

-(X1)

Laba Setelah Pajak (Y)

Behan Pajak

L Apakah terdapat pengaruh yang signifikan jik:a variabel penjualan bersih dan

beban pajak dianalisis secara simultan (bersama-sama) terhadap laba setelah

pajak dengan melakukan uji F.

2. Apakah terdapat pengaruh yang signifikan jika variabel 1renjualan bersih dan beban pajak dianalisis secara parsial terhadap laba setelah pajak dengan

melaknkan uji t.

H. Pemmusan Hipotesis

Berdasarkan kerangka teori dan kerangka pemikiran tersebut, maka

hipotesis dibawah ini pada dasarnya merupakan jawaban sementara terhadap suatu

masalah yang harus dibuktikan kebenarannya. Adapun hipotesis yang dirumuskan

dalam penulisan ini adalah:

Ho: Penjualan bersih dan beban pajak penghasilan tidal• mempunyai pengaruh

terbadap laba setelah pajak.

Ha: Penjualan bersih dan beban pajak penghasilan mempunyai pengaruh terhadap

BAB ID

METODOLOGI PENELITIAN

A.

Ruang Lingkup PenelitianData yang dignnakan dalam penelitian ini adalah perusabaan industri konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) talmn 2003 - 2007. Penelitian ini merupakan penelitian kausalitas karena tujuan penelitian ini adalah meneliti hub1mgan sebab akibat antara dua variabcl, yaitu va1iabel dependen (laba setelah pajak) dan variabel indepcnden (pcnjualan bersih dan beban pajak).

B. Metode Penentuan Sampel L Populasi

Penelitian ini mengambil populasi perusahaan industri konsumsi yang tercatl:t di Bursa Efek Indonesia, dimana sampai dengan tahun 2007 pcrusa:haan industri konsumsi yang terdaftar berjumfah 34 pernsahaan.

2. Sampel

Dalam penelitian ini teknik penentuan sampch1ya menggunalrau tel'llik

ーオイーッNセゥカ・@ sampling. Sampel yang dipilih diatas atas dasar kesesuaian karateristik dengan kriteria sampel yang ditentukan. Kriteria yang diguuakan untuk memilih sampel adalah pernsahaan industri barang konsumsi yang

go

public yang mempublikasikan laporan keuangan tahun 2003 sampai talmn

C. Metode Pengumpulan Data

"Metode pengumpulan data adalah cara-cara yang dapat digunakan oleh

.

.

peneliti uutuk mengumpulkan data. Cara menunjuk pada sesuatu yang abstrak:, tidak dapat diwujudkan dalam benda yang kasat mata, tetapi hanya dapat dipertontonkan penggunaannya". Suharsimi (2000: 134)Terdaftar sebagai metode-metode penelitian adalah: wawancara atau interview, pengamatan (obsen,ation), dokumentasi (documentation), dan laiu sebagainya. Dalam penulisan skripsi ini, penulis menggunakan metode Penelitian Kepustakaan (Library Research). Penelitian kepustakaan adalah metode pengumpulan data yang dilakukau uutuk memperoleh data sekunder. Data sekunder adalah data penelitian yang diperoleh peneliti secara tidak langsuug yaitu melalui media perantara atau pihak lain yang melipnti data laporan keuangan tahunan perusahaan industri konsumsi yang terdaftar di Bursa Efek Indonesia.

Data laporan keuangan perusahaan sampel merupakan data selama kurun waktu lima tahun, mulai tahun 2003 sampai tahun 2007. Daftar perusahaan industri konsumsi pada tahun 2003 sampai talmn 2007 diperoleh dari:

I. Pusat Referensi Pasar Modal (PRPM) di Bursa Efek Indonesia dapat dilihat dengan menggunakan Capital Market Elektronic Document Services

(CMEDS), prospectus, serta /DX Fack Book Statistic Anually dari seluruh perusahaan yang go public dari tahun 2003-2007.

D. Metode Analisis Data I. Analisis Asumsi Klasik

Adapun pengujian yang dilakukan adalah sebagai berikut: a. Uji Normalitas

Menurut Ghozali (2004:110), uji normalitas bertujuan untulc menguji apakah dalam model regresi variabel dependen (terkait) dan variahel independen (bebas) keduanya mempunyai distribusi normal ataukah tidak. Model regresi yang baik adalah yang memiliki distribusi data normal atau mendekati normal.

Peneliti yang menggunakan metode yang lebih handal untuk menguji apakah distribusi data normal atau tidak, yaitu dengan melihat normal

probability plot yang membandingkan distribusi kumulatif dari distribusi

normal. Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data akan dibandingkan dengan garis lurus diagonal. Jika distribusi data adalah normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

Menurut Ghozali (2004:112), pada dasamya normalitas dapat dideteksi dengan melil1at penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya. Dasar pengambilan keputusan adalah:

2) Jika data menyebar jauh dari garis diagonal clan atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

b. Uji Multikolinearitas

Menurut Ghozali (2004:91), uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya model korelasi antara variabel independen (bebas). Model regresi yang baik <>eharusnya tidak terjadi korelasi antara variabel independen (bebas).

Multikolinearitas dapat dilihat dari (I) nilai tolerance clan lawannya (2)

variance inflation factor (VIF). Apabila tolerance lebih dari 0.10 clan VIF

kurang dari I 0 maka tidak terjadi multikolinearitas. c. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam satu model regresi linear ada korelasi antara kesalahan pengganggu periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang beruntun sepanjang waktu berkaitan satu sama lain. Masalah timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya (Ghozali, 2004:95).

autokorelasi negative dan jika Durbin Watson di bawah -2 ha!

ini

berarti ada autokorelasi positif (Santoso, 2002:219}.d. Uji Heterokedastisitas

Heterokedastisitas bertujuan untuk menguji apakah dalam sebnah model regresi terjadi kesamaan varians dari residual dari suatu pengamatan ke pengamatan yang lain. Jika varians dari residual suatu pengamatan ke pengamatan yang lain tetap, maka disebut homokedastisitas. Sebaliknya jika varians berbeda disebut heterokedastisitas. Model regresi yang baik adalah homokedastisitas atau tidak terjadi heterokedastisitas.

Untuk mendeteksi ada tidaknya heterokedastisitas maka dengan melihat grafik plot antara nilai prediksi variabel terikat (ZPRED) dengan residualnya (SRESID). Deteksi ada tidaknya heterokedastisitas dapat dilaknkan dengan melihat ada tidaknya pola tertentu pada grafik

scatterplot antara SRESID dan ZPRED dimana sumbn Y adalah Y yang

telah diprediksi, dan sumbu x adalah residual (Y prediksi - Y sesungguhnya) yang telah di-studentized (Ghozali, 2004:105).

[image:50.595.91.541.229.711.2]2. Uji Hipotesis

Sesuai deugau tujuau dan hipotesis penelitiau yang dilakukau, maka hubungau autara variabel penelitian dapat digambarkan secara spesifik dalam model regresi linier berganda. Analisis ini dapat digunakau untuk menerangkau tingkat ketergautungau satu variabel terikat dengau satn atau lebih variabel bebas. Dalam analisis ini juga dapat dinkur derajat keeratan lmbungan autara satu atau lebih variabel bebas. Adapun model regresi linier bergauda adalah sebagai berikut ( Ghozali, 2002:97).

Keterangau:

Y = Variabel dependen (laba setelah pajak) a

=

KonstantaX1

=

Variabel independen (penjualau bersih) X2 = V ariabel independen (beban pajak) b = Parameter koefisien regresi e = Standard errorDalam pengujian hipotesis analisis dilakukan melalui: a. Uji Adjusted R2 (Koefisien Determinasi)

Untuk menentukan seberapa besar variabel independen dapat menjelaskan variabel dependen, maka · perlu diketahui nilai koefisien deterrninasi

independen dan tidak ada :fuktor lain yang menyebabkan flnktuasi variabel dependen. Nilai A4justed R-Square berkisar hampir 1, berarti semakin kuat kemampuan variabel independen dapat menjelaskan variabel dependen. Sebaliknya, jika uilai A4justed R-Square semakin mendekati angka 0 berarti semakin lemah kemampuan variabel independen dapat menjelaskan fluktnasi variabel dependen (Ghozali, 2002:45).

b. Uji Statistik F

Uji Statistik F dilakukan untuk mengetahui pengaruh variabel independen secara bersama-sama (simultau) terhadap vadabel dependen. Untuk mengetahui apakah variabel independen secara bersama-sama mempengaruhi variabel dependen, maka digunakan tingkat signifikansi sebesar 0,05. Jika nilai probability F lebih besar dari 0,05 maka model regresi tidak dapat digunakan untuk memprediksi variabel dependen atau dengan kata lain variabel independen secara bersama tidak betpengaruh terhadap variabel dependen. Sebaliknya jika nilai probability F lebih kecil dari 0,05 maka model regresi dapat digunakan untuk memprediksi variabel dependen atan dengan kata lain vadabel independen secara bersama dapat berpeugaruh terhadap variabel dependen (Ghozali, 2002: 47).

c. Uji t-Statistik

independen secara individual terhadap variabel dependen digunakan tingkat signifikansi 0,05. Jika nilai probability t lebih besar dari 0,05 maka ada pengaruh dari variabel independen terhadap variabel dependen (koefisien regresi tidak signifikan), sedangkan jika nilai probability t lebih kecil dari 0,05 maka terdapat pengaruh dari variabel independen terhadap variabel dependen (koefisien regresi signifikan) (Santoso, 2002:168).

E. Operasional Variabel Penelitian

Operasional variabel ini diperlukan untuk mementukan jenis dan indikator dari variabel-variabel yang terkait dari penelitian ini. Selain itu, proses ini juga dimaksudkan untuk menentukan skala pengukuran dari masing-masing variabel sehingga pengujian hipotesis dengan menggunakan alat bantu statistik dapat dilakukan secara benar.

Sesuai dengan judo! penelitian yang dipilih yaitu "Pengaruh Penjualan Bersih dan Behan Pajak Terhadap Laba Setelah Pajak", maka terdapat dua variabel yaitu:

I. Variabel bebas (Jndependentvariable)

Y aitu variabel yang mempengaruhi variabel lain dan menjadi variabel independen atau bebas, dalam penelitiau ini adalah penjualan bersih (X1)

(X2)-2. Variabel terikat (Dependent variable)

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tanggal 10 Agustus 1977, namun pihak Perserikatan dan Pedagang Dang dan Efek (PPUP) tampakuya belum siap mengeloola kembali pasar modal di Indonesia. Oleh kareua itu, pemerintah melalui Departemen Keuangan membentuk Badan Pelaksana Pasar Modal (BAPEP AM) untuk menyelenggarakan kegiatan butrsa di Jakarta.

Melihat perkembangan swastanisasi Bursa Efek Surabaya, sekitar 100 orang anggota bursa di Jakarta membahas pendirian bursa efek swasta, sebagai basil akhirnya pada tahun 1990 pemerintah mengeluarkan deregulasi pasar modal. Melalui Surat Keputusan Menteri Keuangan No.1548/1990, yang intinya menciptakan pasar modal yang efisien, dan sehat guna melindungi kepentingan investor.

Meski pertama kali berdiri pada tahun 1912, akan tetapi Bursa Efek Jakarta telah mengalami patahan histories sehingga perkembangnannya tidak dapat berlangsung secara continue, dan baru dibuka lagi. pada tahun 1990 dan.

mengalami pertumbuhan cukup pesat. Perkembangan yang cukup pesat tersebut tidak terlepas dari dukungan penuh pemerintah untuk menjadikan pasar modal sebagai salah satu sumber pembiayaan yang handal bagi dunia usaha dan media investasi bagi masyarakat. Pada tahun 2007 terjadi penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEl).

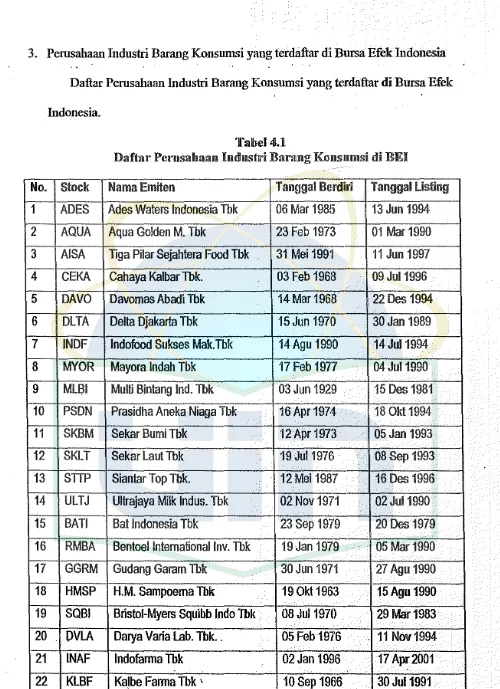

3. Perusahaan Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia Daftar Perusahaan Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia.

Tabel4.1

Daftar Perusahaan Industri Barang Konsumsi di BEi

No. Stock NamaEmiten Tanggal Berdiri Tanggal listing

1 ADES Ades Waters Indonesia Tbk 06Mar1985 13Jun1994

2 AQUA Aqua Golden M. Tbk 23 Feb 1973 01 Mar1990

3 AISA Tiga Pilar Sejahtera Food Tbk 31Mei1991 11 Jun 1997

4 CEKA Cahaya Kalbar Tbk. 03Feb1968 09Jul1996

5 DAVO Davomas Abadi Tbk 14Mar1968 22Des1994

6 DLTA Delta Djakarta Tbk 15 Jun 1970 30Jan1989

7 INDF lndofood Sukses Mak.Tbk 14Agu 1990 14Jul1994

..

8 MYOR Mayora lndah Tbk 17Feb1977 04Jul 1990

9 MU,ll Multi Bintang Ind. Tbk 03Jun 1929 15Des1981

10 PSDN Prasidha Aneka Niaga Tbk 16Apr 1974 18 Okt1994

11

SKBM Sekar Bumi Tbk 12Apr 1973 05Jan199312 SKLT Sekar Laut Tbk 19 Jul 1976 · 08Sep 1993

13 STTP Siantar Top Tbk. 12Mei1987 16Des1996

14 ULTJ Ultrajaya Milk Indus. Tbk 02Nov1971 02Jul1990

15 BATI Bat Indonesia Tbk 23Sep 1979 20Des1979

16 RMBA Bentoel International Inv. Tbk 19Jan 1979 05 Mar1990

17 GGRM Gudang Garam Tbk 30 Jun 1971 27Agu1990

18 HMSP H.M. Sampoema Tbk 19Okt1963 15Agu 1990

19 SQBI Bristol-Myers Squibb lndo Tbk 08Jul 1970 29 Mar1983

20 OVLA Darya Varia Lab. Tbk. . 05Feb1976 . 11 Nov1994

21 INAF lndofanna Tbk 02Jan1996 17 Apr2001

22 KLBF Kalbe Fanna Tbk ' 10Sep 1966 30Jul 1991

[image:56.595.49.549.39.728.2]24 MERK MerckTbk 140kt 1970 23Jul1981

25 PYFA Pyridam Farma Tbk 27Nov1976 16 Okt2001

26 SCPI Scheling Plough Ind. Tbk 01Nov1972 08Jun1990

27 TSPC Tempo Scan Pacific Tbk 20Mei1970 17Jun1994

28 TCID Mandom Indonesia Tbk. 05Nov1969 30Sep 1993

29 MRAT Mustika Ratu Tbk 14Mar1978 27Jul1995

30 PROD Sara Lee Body Care Indonesia 11Agu1962 16Jun 1989

31 UNVR Unilever Indonesia Tbk 05 Des

rn:n

11Jan198232 KICI Kedaung lndah Can Tbk 11Jan1974 28 Okt1993

33 KDSI Kedawung Setia Ind 09 Jan 1973 29Jul1996

34

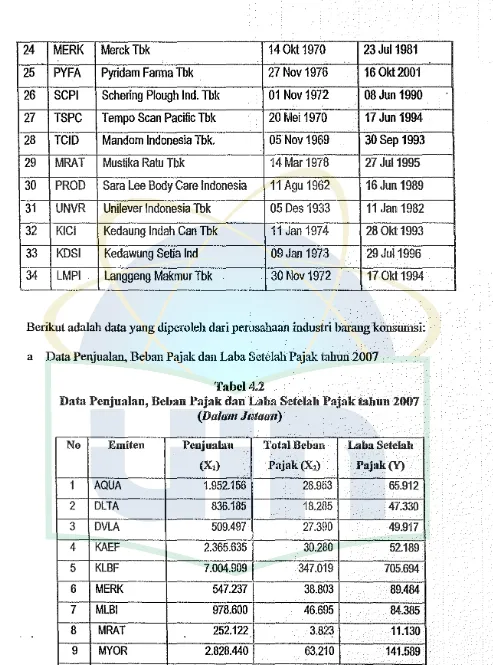

LMPI. Langgeng Makmur Tbk 30Nov1972 170kt1994Berikut adalah data yaug diperoleh dari perusahaau indus1ri baraug kousumsi: a Data Penjualau, Bebau Pajak dau Laba Setelah Pajak tahun 2007

Tabel4.2

Data Penjnalan, Behan Pajak dan Laba Setelah Jl>a.iak tabnn 2007 (Dalam Jutaa11)

No Emitcn Pcnjualan Total Behan Laba Sctelalt

(X1) Pajak(X2) Pajak(Y)

1

AQUA

1.952.156 28.953 65.9122

DLTA

836.185 18.285 47'.3303

DVLA

509.497 27.390 49.9174

KAEF

2.365.635 30.280 52.1895

KLBF

7.004.909 347.019 7'05.6946

MERK

547.237 38.803 89.4847

MLBI

978.600 46.695 84.3858

MRAT

252.122 3.823 11.1309

MYOR

2.828.440 63.210 141.589-10

PSDN

600.060 9.5"15 • 8.64511

PYFA

86.643 880 17.43 [image:57.595.57.550.41.706.2]13

TSPC

3.124.072 109.201 278.35714

ULTJ

. 1.126.799 8.710 30.31615

SKLT

237.050 3.676 5.74116

ADES

168.936 20.710 3.51917

CEKA

812.635 11.463 24.67618

DAVO

2.800.084 90.426 208.45519

INDF

1.273.182 10.997 11.07620

SKBM

586.045 23.176 53.35421

AISA

499.870 13.094 15.75922

BATI

150.524 13.935 34.21823

RMBA

4.586.006 38.167 242.91624

GGRM

280.158 17.580 14.43025

HMSP

290.787 17.122 82.71526

SQBI

260.247 25.322 52.17627

INAF

1.273.162. 10.997 11.07628

SCPI

170,351 13.732 12.56829

TCID

1.018.333 49.529 111.23230

PROD

125.110 10.693 33.44731

UNVR

120.544 18.590 12.96432

KICI

640.063 20.956 15.74233

KDSI

922.556 7.311 14.50034

LMPI

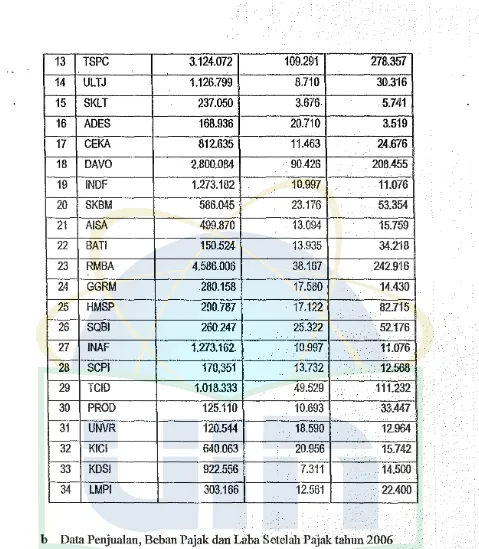

303.166 12.561 22.400b Data Penjualan, Behan Pajak dan Laba Setelah pセェ。ォ@ tahun 2006 Tabel4.3

Data Penjualan, Behan Pajak dan Laba Setelah Pajak tahun 2006

(Dalam Jutaan)

No Emiten Penjnalan Total Behan Laba Setelah

IXi) Pa.iakfX2) Paiak(Y)

1

AQUA

1.665.614 30.529 48.8532

.DLTA

717.298 16.896 . 43.2843

DVLA

576.669 30.867 52.508 [image:58.595.64.543.31.580.2]5

KLBF

6.071.550 325.723 676.5816

MERK

487.601 37.088 86.5377

MLBI

891.001 7.425 73.5818

MRAT

226.386 4.487 9.0969

MYOR

1.971.513 43.834 93.57510

PSDN

519.849 7.131 11.84611

PYFA

61.336 1.093 1.72912

STIP

555.207 6.583 14.42613

TSPC

2.729.223 83.662 272.58314

ULTJ

835.229 11.209 14.73115

SKLT

193.927 1.509 4.63716

ADES

135.043 1.328 58.60817

CEKA

391.061 11.466 5.09818

DAVO

165.641 53.642 96.27719

INDF

180.784 18.763 124.01720

SKBM

1.012.202 23.599 175.57421

AISA

333.455 14.062 129.86522

BATI

130.720 20.532 62.52123

RMBA

172.075 18.541 58.24124

GGRM

263.339 59.582 16.06625

HMSP

29.545 17.874 13.30426

SQBI

243.775 20.563 43.17227

INAF

1.026.675 24.822. 240.67528

SCPI

123.357 11.803 23.49229

TCID

951.630 42.827 100.11830

PROD

113.400 28.763 20.18731

UNVR

173.643 25.211 98.61332

KICI

750.091 28.460 14.81933

KDSI

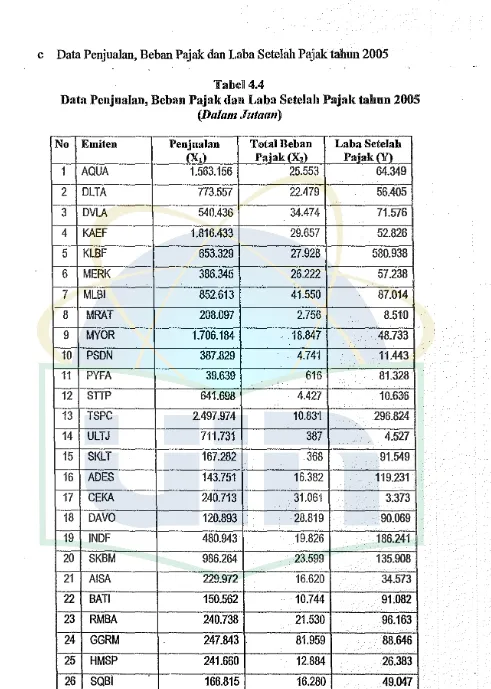

173.889 21.952 12.814c Data Penjualan, Behan Pajak dan Laba Setelah Pajak tahun 2005 Tabel 4.4

Data Penjualau, Behan Pajak dan Laba Setelab Pajak talmn 2005

(Dalam Jutaan)

No Emiten Penjualan Total Behan Laba Setelah l'X1) Paiakl'X2) Paiak(Y)

1

AQUA

1.563.156 25.553 64.3492

DLTA

773.557 22.479 56.4053

DVLA

540.436 34.474 71.5764

KAEF

1.816.433 29.657 52.8265

KLBF

653.329 27.928 580.9386

MERK

386.345 26.222 57.238.

7

MLBI

852.613 41.550 87.0148

MRAT

208.097 2.756 8.5109

MYOR

1.706.184 18.847 48.73310

PSDN

387.829 4.741 11.44311

PYFA

39.639 616 81.32812

STTP

641.698 4.427 10.63613

TSPC

2.497.974 10.83'1 296.82414

ULTJ

711.731 387 4.52715

SKLT

167.282 368 91.54916

ADES

143.751 16.382 119.23117

CEKA

240.713 31.061 3.373

-18

DAVO

120.893 28.819 90.06919

INDF

480.943 19.826 186.24120

SKBM

986.264 23.599 135.90821

AISA

229.972 16.620 34.57322

BATI

150.562 10.744 91.08223

RMBA

240.738 21.530 96.16324

GGRM

247.843 . 81.959 88.64625

HMSP

241.660 12.884 26.38326

SQBI

166.815 16.280 49.04728 SCPI 132.728 11.767 86.303

29 TCID 904.763 41.786 92.864

30 PROD 116.663 21.783 18.743.

31 UNVR 99.922 62.100 14.308

32 KICI 390.143 38.593 10.163

33 KDSI 631.078 48.211 73.972

34 LMPI 262.412 13.584 130.314

d Data Penjualan, Behan Pajak dan Laba Setelah Pajak tahun 2004 Tabcl 41.5

Data Pcnjualan, Behan Pajak dan Laba Sctelah Pajak tahnn 2004

(Da/am Jutaim)

No Emiten Penjualan Total Behan Laba Setelah

IX,) PaiaklX2) PajakM

1 AQUA 1.333.147 41.114 91.639

2 DLTA 634.586 18.798 38.696

3 DVLA 426.796 25.948 49.810

4 KAEF 1.925.989 41.041 77.754

5 KLBF 3.413.097 29.475 372.335

6 MERK 373.341 25.188 57.238

. ·

7 MLBI 710.911 42.570 86.97

8 MRAT 243.879 7.347 13.150

9 MYOR 373.341 38.267 85.426

10 PSDN 269.990 4.777 928.783

11 PYFA 33.968 675 1.431

12 STTP 712.558 12.280 28.599

13 TSPC 2.371.553 16.822 324.469

14 ULTJ 546.325 3.506 4.414

15 SKLT 137.753 1.219 . 42.606

16 ADES 125.554 4.861 14.331

17 CEKA 157.521 1.061 16.931

18 DAVO 1.032.178 44.331 98.957

20

SKBM

476.742 18.021 174.31421

AISA

228.437 58.555 29.35022

BAT!

573.426 5.480 17.49723

RMBA

226.135 9.307 80.93824 GGRM 291.692 77.624 17.209

25

HMSP

170.646 11.019 14.991 .26

SQBI

151.483 6.206 29.64727

INAF

689.521 18.322 7.23828

SCP!

112.004 1.933 23.32029

TCID

800.611 37.0613 82.49230

PROD

96.263 11.780 15.72331

UNVR

18.984 6.410 11.46832

KICI

870.920 44.940 18.15833

KDSI

542.754 6.130 22.69734

LMPI

237.295 59.367 50.778e Data Penjualan, Behan Pajak dan Laba Setelah Pajak tahun 2003 Tabcl 4.6

Data Pcnjnalan, Behan Pajak dan Laba Setclalt Pajak tahnn 2003

(Dalam Jutaan)

No Emitcn Pcnjnalan Tota!Beban Laba Setelah

l'X1) PaiakfX2) Paiak(Y)

1

AQUA

1.077.222 29.2013 632462

DLTA

532.010 17.042 376623

DVLA

390.345 25.529 486544

KAEF

1.816.383 34.706 454935

KLBF

2.889.209 61.135 3228846

MERK

296.320 21.552 505807

MLBI

562.852 41.626 902228

MRAT

229.778 4.358 108789

MYOR

1.103.893 37.293 . 8461610

PSDN

90.050 4.764 819133212 STTP 701.076 14.760 31182

.

13' TSPC 2.124.161 13.056 322697

14 ULTJ 490.631 3.121 7484

15 SKLT 151.518 935 10687

16 ADES 168.936 1.908 15.190

17 CEKA 84.627 1.324 3.302

18 DAVO 854.966 15.044 92.015

19 INDF 498.206 38.108 130.562

20 SKBM 358.034 15.283 172.673

21 AISA 145.289 41.594 11.103

22 BATI 591.118 18.142 49.347

23 RMBA 264.617 12.071 23.682 ..

24 GGRM 231.137 78.436 18.386

25 HMSP 140.675 76.728 10.400

26 SQBI 150.956 2.927 26.426

27 INAF 498.206 38.108 130.562

28 SCPI 117.435 2.909 12.392

29 TCID 637.155 27.993 61.852

30 PROD 76.207 10.220 12.732

31 UNVR 18.123 5.340 11.296

32 KICI 840.274 32.130 13.065

33 KDSI 498.553 6.207 19.156

B. Penemuan Dan Pembahasan

Penelitian ini dilakukan dengan menggunakan sampel sebanyak 34 perusahaan dari populasi berjumlah 34 perusahaan industti barang konsumsi yang terdaftar di Bursa Efek Indonesia. Tujuan penelitian ini adalah untuk mengetahui pengarub penjualan bersib dan beban pajak penghasilan terhadap laba setelah pajak yang terdaftar di Bursa Efek Indonesia selama lima tahun terhitung dari tahun 2003 sampai dengan 2007.

Penelitian ini menggunakan dua vatiabel bebas dan satu vatiabel tetikat yang bertujuan untuk mengetahui pengarubnya terhadap laba setelah p:ijak pada perusahaan industri barang konsumsi di Bursa Efek Indonesia, yaitu meliputi penjualan bersib dan beban pajak penghasilan. Dengan demik:ian dalam penelitian

ini terdapat tiga variabel dan 34 perusabaan sampel yang akan dijelaskan bagaimana perubahan dan perkembangan masing-masing variabel.

1. Statistik Desktiptif

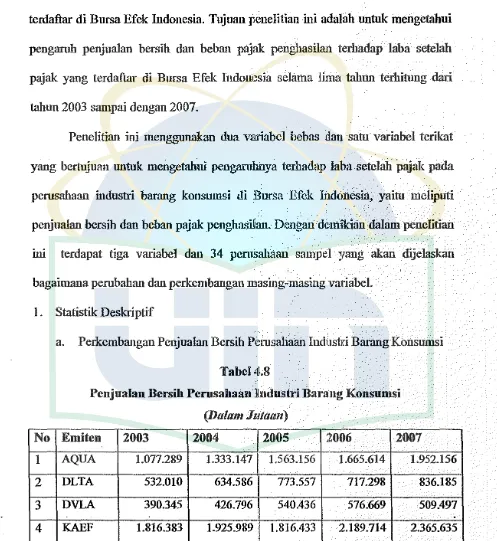

a. Perkembangan Penjualan Bersib Perusahaan Industti Barang Konsumsi

No 1 2 3 4

-5

[image:64.595.53.550.162.703.2]6

Tabel 41.8

Penjualan Bersih Perusahaan Indnstri Baraug Kousumsi

(Dalam J11taan)

Emiten 2003 2004 2005 2:006 2007

AQUA 1.077.289 1.333.147 1.563.156 1.665.614 1.952.156

DLTA 532.010 634.586 773.557 717.298 836.185

DVLA 390.345 426.796 540.436 576.669 509.497

.. .

.

KAEF 1.816.383 1.925.989 1.816.433 2.189.714 2.365.635 . KLBF 2.889.209 3.413.097 -653.329 6.071.550 - 7.004.909

7 MLBI 562.852 710.911 852.613 891.001 978.600

8

MRAT

229.778 243.879 208.097 226.386 252.1229 MYOR 1.103.893 373.341 1.706.184 1.971.513 2.828.440

10

PSDN

90.050 269.990 387.829 519.849 600.06011

PYFA

27.256 33.968 39.639 61.336 86.64312

STTP

701.076 712.558 641.698 555.207 60033013

TSPC

2.124.161 2.371.553 2.497.974 2.729.223 3.124.07214 ULTJ 490.631 546.325 711.731 835.229 1.126.799

15

SKLT

151.518 137.