DAMPAK DESENTRALISASI FISKAL TERHADAP KINERJA

KEUANGAN DAERAH DAN KEMISKINAN DI KABUPATEN

DAN KOTA PROVINSI JAWA BARAT

OLEH

ANDROS M P HASUGIAN H14101079

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

ANDROS HASUGIAN. Dampak Desentralisasi Fiskal Terhadap Kinerja Keuangan Daerah dan Kemiskinan di Kabupaten dan Kota Provinsi Jawa Barat. (dibimbing oleh

WIWIEK RINDAYANTI).

Kebijakan dan tugas umum pembangunan daerah dimasa lampau dominan dipegang oleh pemerintah pusat baik dalam perencanaan maupun pelaksanaan pembangunan. Prioritas pembangunan daerah selalu diarahkan untuk mendukung kesuksesan prioritas pembangunan nasional. Karena itu sebagian besar pembiayaan pembangunan daerah secara spesifik ditentukan oleh pemerintah pusat. Pemerintahan yang sentralistik ini melahirkan ketergantungan pemerintah daerah dan ketimpangan pembangunan antar daerah di Indonesia. Karena itulah pemerintah pusat dengan kebijakan reformasi pembangunan menetapkan kebijakan desentralisasi fiskal. Konsekuensi dari pelimpahan sebagian wewenang pemerintahan dari pusat ke daerah otonom, tidak lain adalah penyerahan dan pengalihan pembiayaan, sarana dan prasarana, serta sumberdaya manusia sesuai dengan kewenangan yang diserahkan tersebut. Hal tersebut membuat konsep desentralisasi fiskal diperlukan sebagai instrumen dalam mendukung daerah dalam pelayanan publik dengan transfer dana ke daerah. Kebijakan desentralisasi fiskal sendiri bertujuan untuk meningkatkan keuangan daerah dalam meningkatkan pelayanan kepada masyarakat, terutama dalam mencapai standar pelayanan minimum.

Kebijakan desentralisasi fiskal, yang dititik beratkan pada kabupaten/kota, akan memberi keleluasaan daerah untuk melihat dan menentukan skala prioritas pembiayaan pembangunan yang berimplikasi pada peningkatan penerimaan daerah dan disertai dengan keleluasaan pemerintahan daerah untuk membelanjakan dana alokasi yang diterima. Kewenangan untuk meningkatkan pendapatan asli daerah diharapkan memberi dampak positif terhadap kinerja keuangan daerah yang bermuara pada kesejahteraan rakyat. Oleh karena itu patut dipertanyakan bagaimana dampak desentralisasi fiskal terhadap kinerja keuangan daerah yang dikaitkan dengan kemiskinan, khususnya kabupaten/kota yang menjadi sentra otonomi daerah, dalam hal ini kabupaten/kota Provinsi Jawa Barat.

deskriptif dan Analisis Regresi dengan Metode pendugaan Ordinary Least Square (OLS) terhadap data panel yaitu penggabungan antara data time series periode sebelum desentralisasi fiskal (19982000) dan periode masa desentralisasi fiskal (20012004) dengancross section kabupaten/kota Provinsi Jawa Barat.

Hasil penelitian dengan menggunakan metode deskriptif menunjukkan bahwa kinerja keuangan yang ditunjukkan dengan tingkat kemandirian lebih baik ketika sebelum desentralisasi fiskal. Indikasi tersebut dilihat dengan rasio PAD terhadap penerimaan daerah, sedangkan laju pengurangan kemiskinan lebih cepat pada masa desentralisasi fiskal. Hasil penelitian analisis regresi dengan metode panel data yang menganalisis peranan mekanisme transfer terhadap tingkat kemandirian menunjukkan bahwa apabila terjadi peningkatan satu persen rasio DAU terhadap penerimaan maka akan menurunkan tingkat rasio PAD terhadap penerimaan sebesar 0,02 persen. Demikian juga dengan variabel dummy desentralisasi fiskal yang negatif dan signifikan yang artinya rasio PAD terhadap penerimaan relatif lebih kecil pada masa desentralisasi fiskal. Hasil penelitian analisis regresi dengan metode panel data yang menganalisis pengaruh dari penerimaan daerah berupa DAU, PAD, bagi hasil terhadap kemiskinan menunjukkan bahwa dana transfer berupa DAU tidak berpengaruh secara signifikan terhadap kemiskinan. Tetapi variabel dummy negatif dan signifikan, yang artinya persentase penduduk miskin pada masa desentralisasi fiskal relatif lebih kecil. Hal ini menandakan bahwa kebijakan desentralisasi fiskal memang berpihak pada kemiskinan.

Berlakunya otonomi daerah maka diharapkan peran badan legislatif dan eksekutif semakin besar, karena penentuan anggaran dan belanja daerah diproyeksikan dan dilakukan di daerah. Dengan demikian daerah tersebut mampu menyeleksi pengeluaran mana yang paling objektif, atau kiranya relevan dan berpihak pada masyarakat. Tetapi pengeluaran pemerintah kabupaten/kota Provinsi Jawa Barat belum sepenuhnya konsisten dengan prioritas pembangunan. Hal ini dilihat dari belum adanya perubahan yang signifikan di wilayah kabupaten/kota dalam alokasi anggaran pengeluaran pada masa desentralisasi fiskal. Pengeluaran pemerintah daerah masih didominasi untuk pengeluaran rutin yang berkisar antara 6080 persen.

DAMPAK DESENTRALISASI FISKAL TERHADAP KINERJA

KEUANGAN DAERAH DAN KEMISKINAN DI KABUPATEN

DAN KOTA PROVINSI JABAR

Oleh

ANDROS M P HASUGIAN H14101079

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh,

Nama : Andros M P Hasugian

Nomor Registrasi Pokok : H14101079 Program Studi : Ilmu Ekonomi

Judul Skripsi : Dampak Desentralisasi Fiskal Terhadap Kinerja Keuangan Daerah dan Kemiskinan di Kabupaten Kota Provinsi Jawa Barat

Dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing

Ir. Wiwiek Rindayanti, M.Si NIP.131 653 137

Mengetahui,

Ketua Departemen Ilmu Ekonomi

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Agustus 2006

RIWAYAT HIDUP

Penulis bernama Andros M P Hasugian lahir pada tanggal 13 April 1983 di Sidikalang. Penulis merupakan anak keempat dari empat bersaudara pasangan Ayahanda Togar Hasugian dan Ibunda Ridha Manurung. Jenjang pendidikan penulis dilalui dari TK HKBP Tarutung, SD St. Fransiskus III Jakarta dan SLTP St. Fransiskus II Jakarta, lulus tahun 1998. Pada tahun yang sama penulis diterima di SMUN 22 Jakarta Timur dan lulus pada tahun 2001.

Pada tahun 2001 penulis melanjutkan studinya ke jenjang perguruan tinggi setelah menerima Undangan Seleksi Masuk IPB (USMI) dan diterima sebagai mahasiswa Program Studi Ilmu Ekonomi dan Studi Pembangunan pada Fakultas Ekonomi dan Manajemen. Dikarenakan sakit, penulis mengambil cuti dan aktif kembali menjadi mahasiswa pada tahun 2002. Selama penulis menjalani studi, penulis aktif dibeberapa organisasi seperti Teater Permissie 38, DPM FEM, Himpro HIPOTESA, Perintis Koperasi FOKUS serta aktif diberbagai kepanitiaan seperti Dies Natalis FEM IPB.

KATA PENGANTAR

Puji syukur penulis haturkan kehadirat Tuhan Yang Maha Esa karena atas berkat dan anugerahNya hingga skripsi ini dapat terselesaikan. Penelitian ini dilaksanakan dari bulan Februari sampai dengan Agustus 2006 dengan judul “Dampak Desentralisasi Fiskal Terhadap Kinerja Keuangan Daerah dan Kemiskinan di KabupatenKota Provinsi Jabar”.

Penulis mengucapkan terima kasih kepada Wiwiek Rindayanti, M.Si yang telah memberikan bimbingan baik secara teknis, teoritis, dan dukungan moral dalam pembuatan skripsi ini sehingga dapat diselesaikan dengan baik. Ucapan terima kasih juga penulis sampaikan kepada Noer Azam Achsani, Ph.D yang telah bersedia menjadi dosen penguji dalam ujian sidang penulis serta memberikan kritik dan saran untuk perbaikan skripsi ini dan Fifi Diana Thamrin, M.Si selaku komisi pendidikan dalam ujian sidang penulis serta memberikan kritk dan saran untuk perbaikan dan kesempurnaan skripsi ini.

Penulis juga sangat terbantu oleh temanteman seperjuangan Adi, Aira, Thamic, Iqbal, Imam, Fickry, Rudi, VOE, Ratna, Febri, Esti, Indah, Girma crews, yang senantiasa membantu baik secara teknis dan moral, dengan menghibur dan memberikan motivasi kepada penulis sampai dengan skripsi ini dapat terselesaikan.

Akhirnya penulis ingin memberikan ucapan terima kasih yang sebesar besarnya kepada Orangtua, Abang Pantas, Otto, dan Martin serta keluarga Uda dan Inanguda Rosa, yang telah banyak memberikan kesabaran dan kasih sayang dalam mendorong proses penyelesaian skripsi ini. Dalam kesempatan ini penulis juga memohon maaf kepada Orangtua karena banyaknya kekecewaan dan kekhawatiran selama penulis menjalani masa kuliah di IPB ini.

H14101079

ditujukan untuk memperbaiki berbagai kelemahan yang ada sangat penulis harapkan. Semoga karya ini dapat bermanfaat bagi penulis dan pihak lain yang membutuhkan.

Bogor, Agustus 2006

DAFTAR ISI

Halaman RINGKASAN

KATA PENGANTAR

DAFTAR TABEL... x

DAFTAR GAMBAR... xi

DAFTAR LAMPIRAN...xii

I. PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan ... 5

1.4 Kegunaan Penelitian ... 5

1.5 Ruang Lingkup Penelitian... 6

II. TINJAUAN PUSTAKA... 7

2.1 Konsep Desentralisasi... 7

2.2 Konsep Dana Alokasi Umum... 10

2.3 Konsep Kemiskinan... 15

2.4 Konsep Kinerja Keuangan.. ... 17

2.4 Tinjauan Penelitian Terdahulu ... 18

III. KERANGKA PEMIKIRAN... 19

3.1 Kerangka Teori... 19

3.1.1 Landasan Transfer PusatDaerah. ... 19

3.1.2 Pola Pemberian Bantuan ... 22

3.2 Kerangka Pemikiran Operasional ... 24

3.3 Hipotesis Penelitian. ... 25

IV. GAMBARAN UMUM PROVINSI JAWA BARAT ... 27

4.1 Kondisi Wilayah... 27

DAMPAK DESENTRALISASI FISKAL TERHADAP KINERJA

KEUANGAN DAERAH DAN KEMISKINAN DI KABUPATEN

DAN KOTA PROVINSI JAWA BARAT

OLEH

ANDROS M P HASUGIAN H14101079

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

ANDROS HASUGIAN. Dampak Desentralisasi Fiskal Terhadap Kinerja Keuangan Daerah dan Kemiskinan di Kabupaten dan Kota Provinsi Jawa Barat. (dibimbing oleh

WIWIEK RINDAYANTI).

Kebijakan dan tugas umum pembangunan daerah dimasa lampau dominan dipegang oleh pemerintah pusat baik dalam perencanaan maupun pelaksanaan pembangunan. Prioritas pembangunan daerah selalu diarahkan untuk mendukung kesuksesan prioritas pembangunan nasional. Karena itu sebagian besar pembiayaan pembangunan daerah secara spesifik ditentukan oleh pemerintah pusat. Pemerintahan yang sentralistik ini melahirkan ketergantungan pemerintah daerah dan ketimpangan pembangunan antar daerah di Indonesia. Karena itulah pemerintah pusat dengan kebijakan reformasi pembangunan menetapkan kebijakan desentralisasi fiskal. Konsekuensi dari pelimpahan sebagian wewenang pemerintahan dari pusat ke daerah otonom, tidak lain adalah penyerahan dan pengalihan pembiayaan, sarana dan prasarana, serta sumberdaya manusia sesuai dengan kewenangan yang diserahkan tersebut. Hal tersebut membuat konsep desentralisasi fiskal diperlukan sebagai instrumen dalam mendukung daerah dalam pelayanan publik dengan transfer dana ke daerah. Kebijakan desentralisasi fiskal sendiri bertujuan untuk meningkatkan keuangan daerah dalam meningkatkan pelayanan kepada masyarakat, terutama dalam mencapai standar pelayanan minimum.

Kebijakan desentralisasi fiskal, yang dititik beratkan pada kabupaten/kota, akan memberi keleluasaan daerah untuk melihat dan menentukan skala prioritas pembiayaan pembangunan yang berimplikasi pada peningkatan penerimaan daerah dan disertai dengan keleluasaan pemerintahan daerah untuk membelanjakan dana alokasi yang diterima. Kewenangan untuk meningkatkan pendapatan asli daerah diharapkan memberi dampak positif terhadap kinerja keuangan daerah yang bermuara pada kesejahteraan rakyat. Oleh karena itu patut dipertanyakan bagaimana dampak desentralisasi fiskal terhadap kinerja keuangan daerah yang dikaitkan dengan kemiskinan, khususnya kabupaten/kota yang menjadi sentra otonomi daerah, dalam hal ini kabupaten/kota Provinsi Jawa Barat.

deskriptif dan Analisis Regresi dengan Metode pendugaan Ordinary Least Square (OLS) terhadap data panel yaitu penggabungan antara data time series periode sebelum desentralisasi fiskal (19982000) dan periode masa desentralisasi fiskal (20012004) dengancross section kabupaten/kota Provinsi Jawa Barat.

Hasil penelitian dengan menggunakan metode deskriptif menunjukkan bahwa kinerja keuangan yang ditunjukkan dengan tingkat kemandirian lebih baik ketika sebelum desentralisasi fiskal. Indikasi tersebut dilihat dengan rasio PAD terhadap penerimaan daerah, sedangkan laju pengurangan kemiskinan lebih cepat pada masa desentralisasi fiskal. Hasil penelitian analisis regresi dengan metode panel data yang menganalisis peranan mekanisme transfer terhadap tingkat kemandirian menunjukkan bahwa apabila terjadi peningkatan satu persen rasio DAU terhadap penerimaan maka akan menurunkan tingkat rasio PAD terhadap penerimaan sebesar 0,02 persen. Demikian juga dengan variabel dummy desentralisasi fiskal yang negatif dan signifikan yang artinya rasio PAD terhadap penerimaan relatif lebih kecil pada masa desentralisasi fiskal. Hasil penelitian analisis regresi dengan metode panel data yang menganalisis pengaruh dari penerimaan daerah berupa DAU, PAD, bagi hasil terhadap kemiskinan menunjukkan bahwa dana transfer berupa DAU tidak berpengaruh secara signifikan terhadap kemiskinan. Tetapi variabel dummy negatif dan signifikan, yang artinya persentase penduduk miskin pada masa desentralisasi fiskal relatif lebih kecil. Hal ini menandakan bahwa kebijakan desentralisasi fiskal memang berpihak pada kemiskinan.

Berlakunya otonomi daerah maka diharapkan peran badan legislatif dan eksekutif semakin besar, karena penentuan anggaran dan belanja daerah diproyeksikan dan dilakukan di daerah. Dengan demikian daerah tersebut mampu menyeleksi pengeluaran mana yang paling objektif, atau kiranya relevan dan berpihak pada masyarakat. Tetapi pengeluaran pemerintah kabupaten/kota Provinsi Jawa Barat belum sepenuhnya konsisten dengan prioritas pembangunan. Hal ini dilihat dari belum adanya perubahan yang signifikan di wilayah kabupaten/kota dalam alokasi anggaran pengeluaran pada masa desentralisasi fiskal. Pengeluaran pemerintah daerah masih didominasi untuk pengeluaran rutin yang berkisar antara 6080 persen.

DAMPAK DESENTRALISASI FISKAL TERHADAP KINERJA

KEUANGAN DAERAH DAN KEMISKINAN DI KABUPATEN

DAN KOTA PROVINSI JABAR

Oleh

ANDROS M P HASUGIAN H14101079

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh,

Nama : Andros M P Hasugian

Nomor Registrasi Pokok : H14101079 Program Studi : Ilmu Ekonomi

Judul Skripsi : Dampak Desentralisasi Fiskal Terhadap Kinerja Keuangan Daerah dan Kemiskinan di Kabupaten Kota Provinsi Jawa Barat

Dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing

Ir. Wiwiek Rindayanti, M.Si NIP.131 653 137

Mengetahui,

Ketua Departemen Ilmu Ekonomi

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Agustus 2006

RIWAYAT HIDUP

Penulis bernama Andros M P Hasugian lahir pada tanggal 13 April 1983 di Sidikalang. Penulis merupakan anak keempat dari empat bersaudara pasangan Ayahanda Togar Hasugian dan Ibunda Ridha Manurung. Jenjang pendidikan penulis dilalui dari TK HKBP Tarutung, SD St. Fransiskus III Jakarta dan SLTP St. Fransiskus II Jakarta, lulus tahun 1998. Pada tahun yang sama penulis diterima di SMUN 22 Jakarta Timur dan lulus pada tahun 2001.

Pada tahun 2001 penulis melanjutkan studinya ke jenjang perguruan tinggi setelah menerima Undangan Seleksi Masuk IPB (USMI) dan diterima sebagai mahasiswa Program Studi Ilmu Ekonomi dan Studi Pembangunan pada Fakultas Ekonomi dan Manajemen. Dikarenakan sakit, penulis mengambil cuti dan aktif kembali menjadi mahasiswa pada tahun 2002. Selama penulis menjalani studi, penulis aktif dibeberapa organisasi seperti Teater Permissie 38, DPM FEM, Himpro HIPOTESA, Perintis Koperasi FOKUS serta aktif diberbagai kepanitiaan seperti Dies Natalis FEM IPB.

KATA PENGANTAR

Puji syukur penulis haturkan kehadirat Tuhan Yang Maha Esa karena atas berkat dan anugerahNya hingga skripsi ini dapat terselesaikan. Penelitian ini dilaksanakan dari bulan Februari sampai dengan Agustus 2006 dengan judul “Dampak Desentralisasi Fiskal Terhadap Kinerja Keuangan Daerah dan Kemiskinan di KabupatenKota Provinsi Jabar”.

Penulis mengucapkan terima kasih kepada Wiwiek Rindayanti, M.Si yang telah memberikan bimbingan baik secara teknis, teoritis, dan dukungan moral dalam pembuatan skripsi ini sehingga dapat diselesaikan dengan baik. Ucapan terima kasih juga penulis sampaikan kepada Noer Azam Achsani, Ph.D yang telah bersedia menjadi dosen penguji dalam ujian sidang penulis serta memberikan kritik dan saran untuk perbaikan skripsi ini dan Fifi Diana Thamrin, M.Si selaku komisi pendidikan dalam ujian sidang penulis serta memberikan kritk dan saran untuk perbaikan dan kesempurnaan skripsi ini.

Penulis juga sangat terbantu oleh temanteman seperjuangan Adi, Aira, Thamic, Iqbal, Imam, Fickry, Rudi, VOE, Ratna, Febri, Esti, Indah, Girma crews, yang senantiasa membantu baik secara teknis dan moral, dengan menghibur dan memberikan motivasi kepada penulis sampai dengan skripsi ini dapat terselesaikan.

Akhirnya penulis ingin memberikan ucapan terima kasih yang sebesar besarnya kepada Orangtua, Abang Pantas, Otto, dan Martin serta keluarga Uda dan Inanguda Rosa, yang telah banyak memberikan kesabaran dan kasih sayang dalam mendorong proses penyelesaian skripsi ini. Dalam kesempatan ini penulis juga memohon maaf kepada Orangtua karena banyaknya kekecewaan dan kekhawatiran selama penulis menjalani masa kuliah di IPB ini.

H14101079

ditujukan untuk memperbaiki berbagai kelemahan yang ada sangat penulis harapkan. Semoga karya ini dapat bermanfaat bagi penulis dan pihak lain yang membutuhkan.

Bogor, Agustus 2006

DAFTAR ISI

Halaman RINGKASAN

KATA PENGANTAR

DAFTAR TABEL... x

DAFTAR GAMBAR... xi

DAFTAR LAMPIRAN...xii

I. PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan ... 5

1.4 Kegunaan Penelitian ... 5

1.5 Ruang Lingkup Penelitian... 6

II. TINJAUAN PUSTAKA... 7

2.1 Konsep Desentralisasi... 7

2.2 Konsep Dana Alokasi Umum... 10

2.3 Konsep Kemiskinan... 15

2.4 Konsep Kinerja Keuangan.. ... 17

2.4 Tinjauan Penelitian Terdahulu ... 18

III. KERANGKA PEMIKIRAN... 19

3.1 Kerangka Teori... 19

3.1.1 Landasan Transfer PusatDaerah. ... 19

3.1.2 Pola Pemberian Bantuan ... 22

3.2 Kerangka Pemikiran Operasional ... 24

3.3 Hipotesis Penelitian. ... 25

IV. GAMBARAN UMUM PROVINSI JAWA BARAT ... 27

4.1 Kondisi Wilayah... 27

4.1.2 Topografi . ... 28

4.1.3 Iklim ... 29

4.1.4 Populasi ... 29

4.1.5 Sosial Budaya. ... 29

4.2 Karakteristik Ekonomi... 30

4.3 Penduduk Miskin... 33

V. METODE PENELITIAN ... 36

5.1 Jenis dan Sumber Data... 36

5.2 Lokasi dan Waktu Penelitian ... 36

5.3 Metode Analisis ... 36

5.3.1 Metode Deskriptif ... 36

5.3.2 Metode OLS Panel ... 37

V. HASIL DAN PEMBAHASAN ... 44

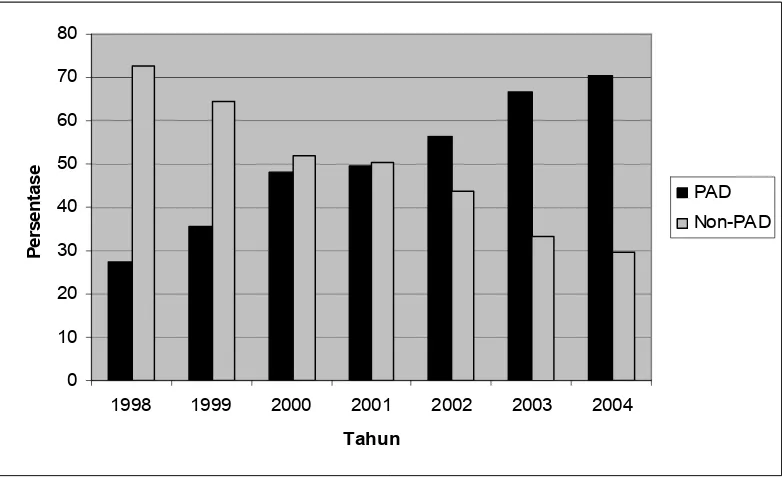

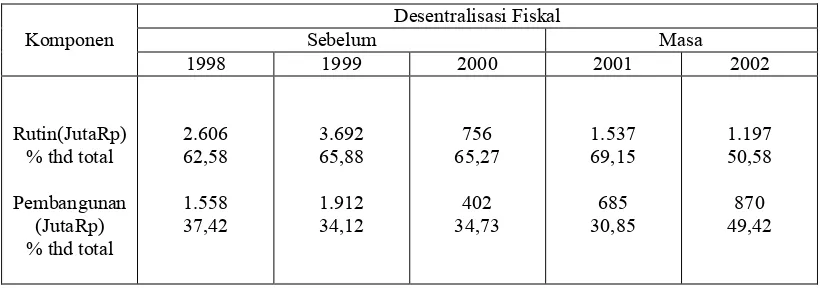

6.1 Desentralisasi Terhadap Kinerja Keuangan Jawa Barat Sebelum dan Pada Masa Otonomi Daerah ... 44

6.1.1 Penerimaan Pemerintah Daerah Jawa Barat... 46

6.1.2 Pengeluaran Pemerintah Daerah Provinsi Jawa Barat . .... 48

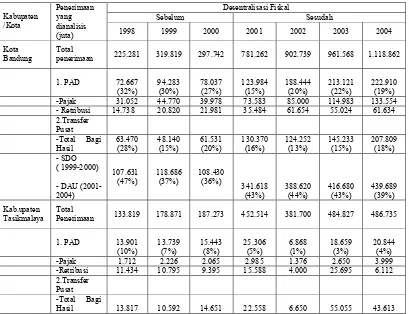

6.2 Deskripsi Penerimaan Keuangan Kabupaten/Kota ... 51

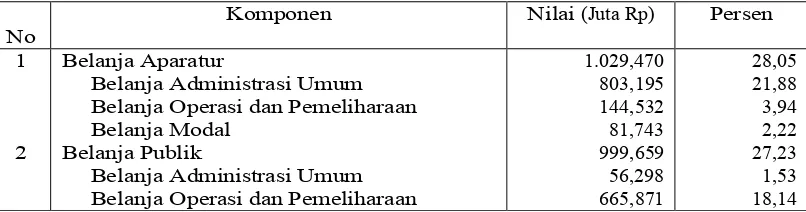

6.3 Deskripsi Pengeluaran Keuangan Kabupaten/Kota... 56

6.4 Profil Tingkat Kemiskinan Sebelum dan Masa Desentralisasi. .. 59

6.5 Hasil Estimasi dan Evaluasi Model... 60

6.5.1 Peranan Mekanisme Transfer Terhadap Kemandirian ... 61

6.5.2.Peranan Variabel Penerimaan Terhadap Kemiskinan... 65

VI. KESIMPULAN DAN SARAN ... 68

6.1 Kesimpulan ... 68

6.2 Saran ... 70

DAFTAR PUSTAKA ... 71

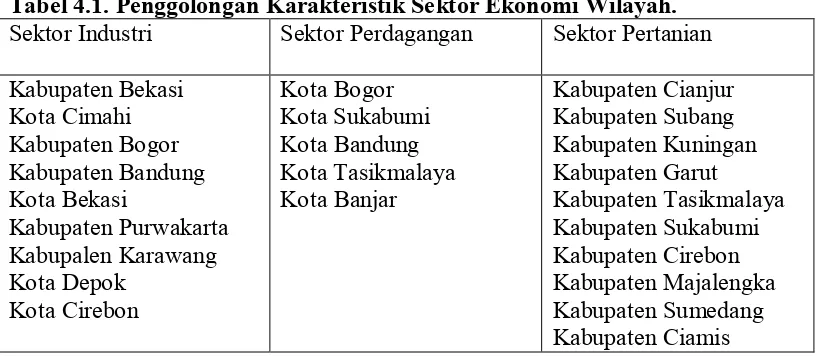

DAFTAR TABEL

Nomor Halaman 4.1. Penggolongan Karakteristik Sektor Ekonomi Wilayah... 31 4.2. Persentase Penduduk Miskin Indonesia 19762004... 34 4.3. Jumlah Penduduk Miskin Provinsi Jawa Barat... 35 6.1. Ratio Penerimaan Terhadap Pengeluaran Provinsi Jawa Barat... 44 6.2. Realisasi Penerimaan Keuangan Daerah ... 47 6.3. Pengeluaran Keuangan Pemerintah Daerah Menurut Jenis

Komponen Pengeluaran... 49 6.4 Realisasi Anggaran Belanja Provinsi Jawa Barat ... 50 6.5. Penerimaan Keuangan Kabupaten dan Kota Jawa Barat... 52 6.6. Persentase Kontribusi PAD Terhadap Penerimaan... 53 6.7. Pengeluaran Keuangan Kabupaten dan Kota Provinsi Jawa Barat... 57 6.8. Persentase Perubahan Jumlah Penduduk Miskin Sebelum

Desentralisasi Fiskal... 59 6.9. Persentase Perubahan Jumlah Penduduk Miskin Masa

Desentralisasi Fiskal... 60 6.10. Hasil Estimasi Peranan Mekanisme Transfer Terhadap Tingkat

Kemandirian... 63 6.11. Hasil Estimasi Peranan Variabel Penerimaan Terhadap Persentase

DAFTAR GAMBAR

Nomor Halaman 2.1. Revisi UU Perimbangan Keuangan Pusat dan Daerah... 14 3.1. Dampak Bantuan Spesifik dan Block Grant Terhadap Alokasi dan

Kesejahteraan Masyarakat... 22 3.2. Kerangka Pemikiran Operasional ... 24 4.1. Pengelompokan LPE dan PDRB per Kapita Kabupaten dan Kota

DAFTAR LAMPIRAN

I. PENDAHULUAN

I.1. Latar Belakang

Kebijakan dan tugas umum pembangunan daerah di masa lampau sangat dominan dipegang oleh pemerintah pusat baik dalam perencanaan maupun implementasi pembangunan. Prioritas pembangunan daerah selalu diarahkan untuk mendukung kesuksesan prioritas pembangunan nasional. Karena itu sebagian besar pembiayaan pembangunan daerah ditentukan oleh pemerintah pusat. Pemerintahan yang sentralistik ini melahirkan ketergantungan pemerintah daerah dan ketimpangan pembangunan antar daerah di Indonesia.

Hal di atas memperlihatkan bahwa desentralisasi fiskal merupakan langkah pembaharuan. Hal ini mengandung pengertian bahwa dalam kerangka Negara Kesatuan Pemerintahan Republik Indonesia, kepala daerah diberikan keluasaan untuk menyelenggarakan kewenangan yang secara nyata ada dan diperlukan serta tumbuh dan berkembang di daerah, termasuk segala kewajiban yang ada didalamnya. Pada era desentralisasi fiskal, pemerintah daerah mempunyai peranan penting dalam pembangunan, hal ini mengingat berbagai program pembangunan yang telah dirancang oleh pemerintah pusat mulai mengarah pada pembangunan yang bersifat desentralistik.

Konsekuensi dari pelimpahan sebagian wewenang pemerintahan dari pusat ke daerah otonom, tidak lain adalah penyerahan dan pengalihan pembiayaan, sarana dan prasarana, serta sumberdaya manusia sesuai dengan kewenangan yang diserahkan tersebut. Hal tersebut membuat konsep desentralisasi fiskal diperlukan sebagai instrumen dalam mendukung daerah dalam pelayanan publik dengan transfer dana ke daerah. Kebijakan desentralisasi fiskal sendiri bertujuan untuk memampukan keuangan daerah dalam meningkatkan pelayanan kepada masyarakat, terutama dalam mencapai standar pelayanan minimum (Saragih, 2003).

kemampuan dan keuangan yang kurang memadai, mengakibatkan daerah ini mengalami kesulitan dalam pembiayaan pelaksanaan desentralisasi dan otonomi daerahnya. Oleh karena itu diperlukan suatu kebijakan transfer dari pemerintah pusat dalam bentuk Dana Alokasi Umum (DAU).

Jumlah DAU ditetapkan sekurangkurangnya 25 persen dari penerimaan dalam negeri yang ditetapkan Anggaran Pendapatan Belanja Negara. Selanjutnya, 10 persen dari dana tersebut akan diberikan kepada pemerintah provinsi dan sisanya 90 persen akan diberikan kepada pemerintah kabupaten dan kota. Tujuan pengalokasian DAU ini selain dalam kerangka otonomi daerah juga memiliki tujuan dalam kerangka pemerataan daerah. Secara teoritis, DAU dapat menimbulkan dorongan positif atas penanggulangan kemiskinan dan tata kelola pemerintahan yang baik karena dengan meningkatnya sumber penerimaan daerah yang sangat signifikan akan mendorong perekonomian rakyat sehingga elemen masyarakat madani mempunyai peluang yang lebih besar dalam berusaha (Alkatiri, 2005).

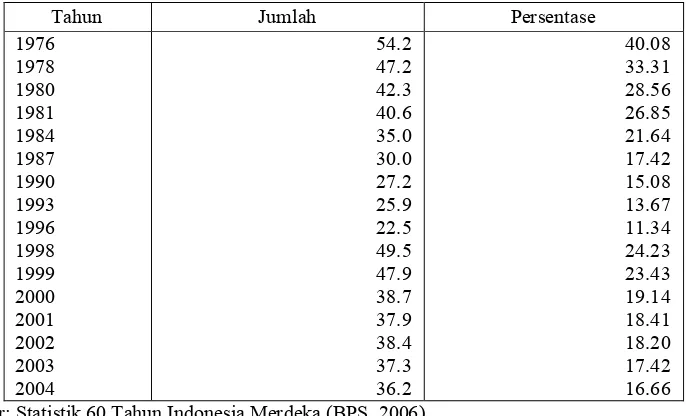

Kemiskinan sendiri masih menjadi isu sentral di Indonesia dan segera perlu diatasi. Menurut BPS (2006), kemiskinan pernah menurun tajam pada kurun waktu 19761996, yaitu dari 40,1 persen menjadi 11,3 persen dari total penduduk Indonesia. Akan tetapi penduduk miskin kembali meningkat pada periode 19961999. Akibat krisis multidimensi yang menerpa Indonesia, jumlah penduduk miskin pada periode 19961999, meningkat tajam dari 22,5 juta jiwa (11,3 persen) menjadi 47,9 juta jiwa (23,43 persen) atau bertambah sebanyak 25,4 juta jiwa.

Kebijakan sistem desentralisasi fiskal memungkinkan daerah untuk dapat mengupayakan peningkatan kinerja ekonomi dengan kebijakankebijakan tertentu. Melalui pengenalan potensi baik ekonomi maupun non ekonomi yang dimiliki oleh suatu daerah, nantinya akan memberikan konsekuensi yang positif terhadap pembangunan ekonomi, sehingga kegiatan ekonomi akan dapat terus berkembang dan meningkat. Dengan demikian pada gilirannya dapat meningkatkan pendapatan masyarakat dan pengentasan kemiskinan di daerah tersebut, namun di pihak lain dapat terjadi sebaliknya dimana kebijakan tersebut malah dapat meningkatkan jumlah penduduk miskin.

1.2. Rumusan Permasalahan

Berdasarkan latar belakang yang diuraikan di atas, permasalahan yang akan diteliti adalah:

1. a) Bagaimanakah kinerja fiskal daerah kabupaten/kota di provinsi Jawa Barat sebelum dan masa desentralisasi fiskal?

1. b) Apakah dengan penerapan desentralisasi fiskal melalui pengalokasian Dana Alokasi Umum mampu menciptakan kemandirian fiskal daerah?

2. Bagaimana laju dan profil penurunan kemiskinan di kabupaten/kota Jawa Barat sebelum dan masa desentralisasi fiskal?

3. Bagaimana pengaruh faktorfaktor penerimaan keuangan daerah terhadap kemiskinan?

1.3. Tujuan Penulisan

Dengan merujuk pada latar belakang dan permasalahan diatas maka dapat ditarik kesimpulan bahwa penelitian ini bertujuan untuk:

1. Menganalisis tingkat kemandirian fiskal dan kinerja fiskal daerah Kabupaten /Kota Provinsi Jawa Barat sebelum dan sesudah desentralisasi fiskal.

2. Menganalisis laju dan profil kemiskinan di kabupaten/kota Provinsi Jawa Barat sebelum dan masa desentralisasi fiskal.

1.4. Kegunaan Penelitian

Penelitian ini diharapkan akan memberikan manfaat bagi:

1. Bagi pemerintah, yang mempunyai posisi dan otoritas dalam mengambil kebijakan dan keputusan sebagai dasar dalam menentukan upaya peningkatan kinerja fiskal di Provinsi Jabar, khususnya kabupaten dan kota.

2. Bagi peneliti berikutnya, yang mungkin tertarik untuk menggunakan penelitian ini sebagai rujukan melanjutkan penelitian tentang desentralisasi fiskal di masa yang akan datang.

1.5. Ruang Lingkup Penelitian

II. TINJAUAN PUSTAKA

2.1. Konsep Desentralisasi Fiskal

Secara umum, konsep desentralisasi dibagi menjadi desentralisasi politik desentralisasi administratif, desentralisasi fiskal, dan desentralisasi ekonomi Desentralisasi adminitratif sendiri merupakan pelimpahan wewenang yang dimaksudkan untuk mendistribusikan kewenangan, tanggung jawab, dan sumber sumber keuangan untuk menyediakan pelayanan publik. Pelimpahan tanggung jawab tersebut terutama menyangkut perencanaan, pendanaan, dan pelimpahan manajemen fungsi–fungsi pemerintahan dari pemerintah pusat kepada aparatnya di daerah, tingkat pemerintahan yang lebih rendah, badan otoritas tertentu, atau perusahaan tertentu (Delivery, 2005)

desentralisasi dilakukan, akan berpengaruh secara langsung dan nyata terhadap masyarakat itu sendiri. Desentralisasi fiskal jadi salah satu “pilar” dalam memelihara kestabilan kondisi ekonomi nasional, karena dengan adanya transfer dana ke daerah akan mendorong aktivitas perekonomian masyarakat di daerah (Pakasi, 2005).

Prinsipprinsip utama desentalisasi fiskal menurut Delivery (2005) adalah: 1. Otonomi Daerah

Otonomi Daerah memberikan wewenang penuh kepada daerah untuk menjalankan pemerintahannya sendiri termasuk menyediakan pelayanan yang berdasar pada prioritas daerah itu sendiri, yang sesuai dengan aspirasi masyarakat serta berjalan di atas rel hukum dan peraturan yang berlaku.

2. PerencanaanBottomup

Perencanaan Bottomup akan mengangkat isu penggunaan pendekatan partisipatif oleh pemerintah daerah. Itu dilakukan untuk lebih mendengarkan pendapat masyarakat sasaran dalam proses identifikasi, perencanaan, pelaksanaan, monitoring dan evaluasi terhadap inisiatif pembangunan sosial dan ekonomi. Dengan memperkenalkan sistim perencanaan bottomup akan sekaligus meningkatkan transparansi dan akuntabilitas pemerintah daerah terhadap masyarakat yang dilayaninya dengan melibatkan masyarakat sebagai elemen utama dalam proses pengambilan keputusan pemerintah.

3. Partisipasi dalam Proses Demokratis

demokratis. Proses tersebut antara lain berupa partisipasi anggota masyarakat dalam pemerintahan daerah untuk memilih wakilwakil mereka di pemerintah daerah; juga membentuk kelompokkelompok masyarakat seperti LSMLSM, organisasi para pembayar bea, dan kelompokkelompok pelayanan, di mana keduanya menjadi inisiator program mandiri yang inovatif seperti proyek pengentasan kemiskinan dan melakukan lobi ke pemerintah atas nama anggotanya.

4. Pembangkitan Sumbersumber Keuangan

Kesuksesan inisiatif desentralisasi dan otonomi daerah ditentukan oleh kapasitas pemerintah daerah untuk membangkitkan sumbersumber keuangan dan sumber lainnya (seperti personil). Sumbersumber daya ini dapat berbentuk pemasukan pajak yang diatur oleh pemerintah lokal (pengumpulan pajak daerah) ataupun mentransfer dan menyeimbangkan pembayaran dari pemerintah yang lebih tinggi.

5. Keseimbangan Pembagian Sumbersumber Daya

Pembagian sumbersumber daya yang seimbang di antara berbagai tingkatan pemerintahan akan menjamin bahwa daerahdaerah yang kaya akan sumber daya akan memperoleh manfaat dari eksploitasi sumbersumber daya tersebut, sementara daerahdaerah yang miskin sumber daya akan memperoleh pembagian yang adil dari pendapatan yang dihasilkan.

1. Matching openended grants, pusat akan memberikan bantuan sejumlah dana tertentu kepada daerah untuk setiap alokasi yang dibelanjakan daerah untuk kegiatan tertentu. Misalnya, untuk pendidikan, Pemerintah Pusat akan membantu dalam jumlah yang sama atau dalam porsi tertentu. Pola bantuan seperti ini bisa mengakibatkan bantuan pusat terlalu besar, apabila pengeluaran daerah untuk program yang dibantu sangat besar, atau sebaliknya;

2. Matching closedended grants, pemerintah pusat menetapkan batas

maksimum bantuan kepada daerah. Mekanisme semacam ini digunakan oleh banyak negara sebagai bgian dari upaya mengontrol anggaran.

3. Nonmatching grants, pemerintah pusat menawarkan sejumlah dana bantuan

untuk dibelanjakan pada sektor publik yang spesifik. Sedangkan untuk bantuan tidak bersyarat pemerintah pusat memberikan keleluasaan bagi daerah untuk memanfaatkan bantuan tersebut. Alasan utama pemberian bantuan tidak bersyarat ini adalah untuk mewujudkan pemerataan dalam kapasitas fiskal dari daerahdaerah guna menjamin penyediaan jasa publik yang layak bagi masyarakat ( Sumedi,2005).

2.2. Konsep Dana Alokasi Umum

persen dari penerimaan dalam negeri). Dengan perimbangan tersebut, khususnya dari DAU akan memberikan kepastian bagi daerah dalam memperoleh sumbersumber pembiayaan untuk membiayai kebutuhan pengeluaran yang menjadi tanggung jawabnya.

DAU secara definisi merupakan dana yang berasal dari APBN, yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi. DAU dialokasikan dengan tujuan pemerataan dengan memperhatikan potensi daerah, luas daerah, keadaan geografi, jumlah penduduk, dan tingkat pendapatan masyarakat didaerah, sehingga perbedaan antara daerah yang maju dan daerah yang belum berkembang dapat diperkecil (Brodjonegoro, dkk 2002).

Sesuai dengan UU No 25 Tahun 1999 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah bahwa kebutuhan DAU oleh suatu daerah (Provinsi, Kabupaten, dan Kota) ditentukan dengan menggunakan pendekatan konsep Fiscal Gap, dimana kebutuhan DAU suatu daerah ditentukan atas kebutuhan daerah (fiscal needs) dengan potensi daerah (fiscal capacity). Dengan pengertian lain, DAU digunakan untuk menutup celah yang terjadi karena kebutuhan daerah melebihi dari potensi penerimaan daerah yang ada.

yang relatif besar. Dengan konsep ini sebenarnya daerah yang fiscal capacitynya lebih besar darifiscal needs hitungan DAU akan negatif.

Kebutuhan daerah paling sedikit dicerminkan dari variabel jumlah penduduk, luas wilayah, keadaan geografi, dan tingkat pendapatan masyarakat dengan memperhatikan kelompok masyarakat miskin. Sementara potensi ekonomi daerah dicerminkan dengan potensi penerimaan daerah seperti potensi industri, potensi Sumber Daya Alam (SDA), potensi Sumber Daya Manusia, dan Pendapatan Domestik Regional Bruto (PDRB). (Saragih, 2003)

Formula dasar yang pertama kali digunakan dalam formula dasar DAU 2001 sesuai dengan Peraturan Pemerintah No 104/2000 yang disusun oleh LPEM FE UI (2000) dalam Brodjonegoro, dkk 2002. LPEM FE UI merumuskan formula alokasi yang dinilai paling tepat untuk ditransfer dari pemerintah pusat kepada daerah. Formula yang digunakan berbentuk blok, yakni DAU yang diberikan untuk membiayai selisih antara kebutuhan daerah dengan potensinya. Formula tersebut disusun dengan memilih variabelvariabel yang datanya tersedia dan dianggap cukup akurat. Adapun yang dilakukan kemudian adalah dengan menghitung bobot lima variabel yang menentukkan kebutuhan fiskal daerah dan empat variabel potensi penerimaan daerah. Variabel kebutuhan daerah terdiri dari pengeluaran ratarata daerah, indeks penduduk, indeks luas daerah, indeks harga bangunan dan indeks kemiskinan relatif. Formula tersebut dirumuskan sebagai berikut:

daerah. Indeks penduduk dihitung dari rasio populasi daerah dengan ratarata populasi daerah secara nasional. Indeks luas diperoleh dengan membandingkan luas daerah dengan ratarata luas daerah secara nasional. Indeks harga bangunan diperoleh dari indeks konstruksi daerah dibagi 100. Sedangkan indeks kemiskinan relatif daerah diperoleh dengan menghitung rasio antara jumlah penduduk miskin daerah dengan ratarata jumlah penduduk miskin nasional.

Penerimaan daerah ratarata dilihat dari rasio Pendapatan Asli Daerah dan bagi hasil pajak dengan jumlah daerah. Indeks SDA diperoleh dari rasio sektor SDA daerah dengan PDRB daerah dibagi dengan rasio Produk Domestik Bruto (PDB) sektor SDA nasional dengan PDB nasional. Industri diperoleh dari rasio PDRB sektor nonprimer daerah dengan PDRB daerah dibagi dengan PDB sektor non primer nasional dengan PDB nasional. Sedangkan indeks SDM daerah dihitung dengan membandingkan rasio angkatan kerja daerah dengan populasi daerah dibagi rasio angkatan kerja nasional dengan populasi nasional.

untuk memperhitungkan faktor penyeimbang dalam formula DAU, berdasarkan UU

· Jumlah penduduk · Luas Wilayah · Keadaan Geografis

Kapasitas Fiskal

· Potensi Industri · Potensi SDA · Potensi SDM · PDRB

Variabel Kebutuhan Fiskal

· PDRB Jasa · Bagi Hasil SDA · PBB

· PPh Pribadi

Variasi Kebutuhan Fiskal

· Indeks Jumlah

Penduduk

· Indeks Luas Wilayah · Indeks Harga

Formula DAU

UU No 33 tahun 2004

Tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah

Kebutuhan Fiskal

· Jumlah penduduk · Luas Wilayah · Pembangunan SDM

Kapasitas Fiskal

· Potensi Ekonomi Daerah · Potensi SDA

· Potensi SDM · PDRB

Variasi Kebutuhan Fiskal

· Index Jumlah Penduduk · Index Luas Wilayah · Index PDRB per Kapita

Variabel Kebutuhan Fiskal

· PAD · Bagi Hasil · PPh Pribadi

Sumber : Dirjen Perimbangan Keuangan Daerah (2005)

Gambar 2.1. Revisi UU Perimbangan Keuangan Pusat dan Daerah

2.3. Konsep Kemiskinan

Sampai saat ini definisi tentang kemiskinan juga sangat beragam. Terutama bila kemiskinan dilihat dari pendekatan subyektif. Konsep kemiskinan itu antara lain dari sekedar ketidakmampuan memenuhi kebutuhan konsumsi dasar dan memperbaiki keadaan, kurangnya kesempatan berusaha, hingga pengertian yang lebih luas yang memasukkan aspek sosial dan moral. Kemiskinan merupakan suatu keadaan, sering dihubungkan dengan kebutuhan, kesulitan dan kekurangan bahan di berbagai keadaan hidup. Penggunaan istilah ini termasuk:

· Penggambaran kebutuhan material termasuk kekurangan bahan pokok dan

pelayanan

· Keadaan ekonomi, di mana kekurangan kekayaan (biasanya dianggap sebagai

modal, uang, barang material, atau sumber daya)

· Hubungan sosial, termasuk pengecualian sosial, ketergantungan, dan

Kemiskinan juga merupakan bentuk ketidakmampuan terhadap pihak penguasa sehingga mereka masuk dalam pihak kategori yang lemah, yang tidak bisa berbuat apaapa, terancam dan tereksploitasi dan juga kemiskinan terkait dengan sikap, budaya hidup, dan lingkungan dalam suatu masyarakat (Mubyarto, 2002).

Indikator kemiskinan menurut BPS dilihat dari tingkat pendapatan minimum yang merupakan pembatas antara keadaan yang disebut miskin dan tidak miskin. Garis kemiskinan tersebut dilihat dari konsumsi kalori per kapita per hari sebesar 2100 kkalori. Lingkungan masyarakat pada umumnya memandang kemiskinan bila pihak tersebut tidak mampu mengikuti standar kehidupan masyarakat sekitar atau dengan kata lain seseorang akan dikatakan miskin apabila pihak tersebut tidak dapat memenuhi konsumsi. Tidak dapat dipungkiri pula pada umumnya, banyak masyarakat yang menilai kemiskinan dari sisi harta atau materi.

Menurut. Mubyarto (2002) bila kemiskinan dilihat dengan hal ini maka dapat mempermudah dalam melihat indikator kemiskinan, tetapi tetap tidak cukup layak untuk mengkategorikan seseorang dalam kemiskinan karena (1) tidak cukup untuk memahami realitas kemiskinan; (2) dapat menjerumuskan ke kesimpulan yang salah bahwa menanggulangi kemiskinan cukup hanya dengan menyediakan bahan makanan yang memadai; (3) tidak bermanfaat bagi pengambil keputusan ketika harus merumuskan kebijakan lintas sektor, bahkan bisa kontra produktif.

kehidupan yang bermartabat. Hakhak dasar menurut Bappenas terpenuhinya kebutuhan pangan, kesehatan, pendidikan, pekerjaan, perumahan, air bersih, pertanahan, sumberdaya alam dan lingkungan hidup, rasa aman dari perlakuan atau ancaman tindak kekerasan dan hak untuk berpartisipasi dalam kehidupan sosial politik, baik bagi perempuan maupun lakilaki. Dalam melihat hakhak ini Bappenas menggunakan beberapa pendekatan yaitu pendekatan kebutuhan dasar, pendekatan pendapatan, pendekatan kemampuan dasar dan pendekatan objektif and subjektif.

Pendekatan kebutuhan dasar, melihat kemiskinan sebagai suatu ketidakmampuan seseorang, keluarga dan masyarakat dalam memenuhi kebutuhan minimum, antara lain pangan, sandang, papan, pelayanan kesehatan, pendidikan, penyediaan air bersih dan sanitasi. Menurut pendekatan pendapatan, kemiskinan disebabkan oleh rendahnya penguasaan asset, dan alatalat produktif seperti tanah dan lahan pertanian atau perkebunan, sehingga secara langsung mempengaruhi pendapatan seseorang dalam masyarakat. Pendekatan ini, menentukan secara rigid standar pendapatan seseorang di dalam masyarakat untuk membedakan kelas sosialnya. Pendekatan kemampuan dasar menilai kemiskinan sebagai keterbatasan kemampuan dasar seperti kemampuan membaca dan menulis untuk menjalankan fungsi minimal dalam masyarakat. Keterbatasan kemampuan ini menyebabkan tertutupnya kemungkinan bagi orang miskin terlibat dalam pengambilan keputusan (Mubyarto, 2002).

Pemerintah daerah dalam UU No 25 tahun 1999 mempunyai peran yang sangat penting dalam menentukan kebijakan anggaran daerahnya. Diharapkan dengan adanya kebijakan dana perimbangan dengan pemberian dana alokasi umum dan sistem bagi hasil maka pemerintah daerah dapat lebih mengoptimalkan kinerja keuangannya. Yang berarti pemerintah daerah dalam menyusun anggarannya berorientasi kepada prinsip anggaran yang berimbang dan dinamis. Anggaran yang berimbang berarti seluruh pengeluaran pemerintah daerah harus dibiayai dari penerimaan daerah itu sendiri, sehingga kemampuan belanja daerah selalu seimbang dengan penerimaan daerah. Atau dalam kata lain diharapkan pemberian dana alokasi umum akan menyusut tiap tahun karena daerah tersebut telah mampu atau mandiri.

Keberhasilan kinerja keuangan daerah dapat tercermin dari pospos penerimaan, Menurut BPS (2004) semakin besar porsi penerimaan daerah dari PAD, maka semakin kecil ketergantungan daerah terhadap APBN. Kemudian kinerja keuangan yang efisien ditandakan dengan melihat besarnya rasio penerimaan terhadap pengeluaran, bila rasio penerimaan terhadap pengeluaran lebih besar dari tahun sebelumnya maka semakin efisien pengeluarannya.

2.5. Tinjauan Penelitian Terdahulu

Penelitian Sumedi (2005), mengenai dampak desentralisasi fiskal terhadap kesenjangan daerah di Indonesia menghasilkan kesimpulan bahwa dengan mekanisme tranfer dari pemerintah pusat dapat mengurangi kesenjangan daerah dengan pusat, tetapi tidak dengan kesejangan antar daerah.

Penelitian yang dilakukan oleh Pakasi (2005), mengenai dampak desentralisasi fiskal terhadap perekonomian kabupaten dan kota di Sulawesi Utara menyimpulkan bahwa tingkat kemandirian semakin menurun ketika sesudah desentralisasi dan tingkat PAD daerah perkotaan lebih besar daripada daerah kabupaten. Kemudian penelitian yang dilakukan oleh Rahmatullah Sisongko (2006) yang meneliti tentang pendugaan model kebutuhan fiskal menyimpulkan bahwa perlu adanya perubahan indikator formulasi DAU yang tepat, karena banyak daerahdaerah yang mendapatkan DAU tidak sesuai dengan kondisi riil di daerahnya. Alkatiri (2005) dengan penelitiannya yang berjudul demokratisasi pemerintahan dan penanggulangan kemiskinan menyimpulkan bahwa pengelolaan pemerintah berkorelasi negatif dengan kemiskinan. Apabila tata kelola pemerintah yang diukur dengan keefektifan, tingkat korupsi dan penegakkan hukum semakin baik, maka tingkat buta huruf dan tingkat kematian bayi akan semakin rendah.

III. KERANGKA PEMIKIRAN

3.1. Kerangka Teori

3.1.1. Landasan Teori Transfer Pusat ke Daerah

Berbagai literatur ilmu ekonomi publik dan keuangan negara menyebutkan beberapa alasan perlunya dilakukan transfer dana dari pusat ke daerah. Hal ini dirangkum dalam Brodjonegoro, dkk (2002). Yaitu pertama, untuk mengatasi persoalan ketimpangan fiskal vertikal. Di banyak negara, pemerintah pusat menguasai sebagian besar sumbersumber penerimaan (pajak) utama negara yang bersangkutan. Jadi pemerintah daerah hanya menguasai sebagian kecil sumbersumber penerimaan negara, atau hanya berwewenang untuk memungut pajakpajak yang basis pajaknya bersifat lokal dan mobilitas yang rendah dengan karakteritik besaran penerimaannnya relatif kurang signifikan. Kekurangan sumber penerimaan daerah relatif terhadap kewajibannya ini akan menyebabkan dibutuhkannya transfer dana dari pemerintah pusat.

publik. Ada daerahdaerah dengan penduduk miskin, penduduk usia lanjut, dan anak anak serta remaja, yang tinggi proporsinya. Ada pula daerahdaerah yang berbentuk kepulauan luas, di mana sarana prasarana transportasi dan infrastruktur lainnya masih belum memadai. Sementara di lain pihak ada daerahdaerah dengan jumlah penduduk yang tidak terlalu besar namun sarana dan prasarananya sudah lengkap. Ini mencerminkan tinggirendahnya kebutuhan fiskal dari daerahdaerah yang bersangkutan. Membandingkan kebutuhan fiskal ini dengan kapasitas fiskal tersebut di atas, maka dapat dihitung kesenjangan atau gap fiskal dari masingmasing daerah, yang seyogyanya ditutupi oleh transfer dari pemerintah pusat.

Ketiga, terkait dengan butir kedua di atas, argumen lain yang menambah pentingnya peran transfer dari pemerintah pusat dalam konteks ini adalah adanya kewajiban untuk menjaga tercapainya standar pelayanan minimum di setiap daerah. Daerahdaerah dengan sumberdaya yang sedikit memerlukan subsidi agar dapat mencapai standar pelayanan minimum itu.

Selain hal di atas, kerap pula dikemukakan bahwa pertimbangan pemberian transfer pusat dalam rangka menjamin tetap baiknya kinerja fiskal pemerintah daerah. Artinya, transfer ini dimaksudkan agar pemerintah daerah terdorong untuk secara insentif menggali sumbersumber penerimaannya (sesuai dengan kriteria yang berlaku), sehingga hasil yang diperoleh menyamai (bahkan melebihi) kapasitasnya (Saragih, 2003). Dengan kata lain, transfer disini dimaksudkan sebagai saran ‘edukasi’ bagi pemerintah daerah. Pemerintah daerah akan mendapat transfer jika upayanya dalam menggali sumbersumber penerimaan yang menjadi kewenangannya sama atau melebihi kapasitasnya. Sementara daerah tidak akan mendapat transfer apabila upayanya menghasilkan penerimaan yang lebih rendah dari kapasitas fiskalnya.

3.1.2. Pola Pemberian Bantuan

A A

E

E* E**

A*

Barang Publik Barang Private

D

Sumber: Stiglitz (2000)

Gambar 3. 1 Dampak Bantuan Spesifik dan Block Grant Terhadap Alokasi dan Kesejahteraan Masyarakat.

Garis AA yang menunjukkan garis anggaran masyarakat sebelum adanya bantuan kepada pemerintah daerah, dimana keseimbangan terjadi pada titik E. Subisidi barang publik yang diberikan oleh pemerintah pusat kepada pemerintah daerah akan meningkatkan pengeluaran untuk pembelian barang publik bagi pemerintahan daerah setempat, yang selanjutnya menyebabkan pergeseran garis anggaran keatas (AA*).

Meningkatnya pengeluaran pemerintah daerah setempat untuk pembelian barang publik akan mendorong stimulasi atau menggairahkan perekonomian masyarakat didaerah, contohnya dengan pembangunan jalan raya, dan fasilitas umum lainnya. Hal ini kemudian akan meningkatkan pendapatan masyarakat atau dalam arti lain kesejahteraan masyarakat akan meningkat. Sehingga kurva indifferent bergeser keatas menjadi E*.

Apabila pemerintah pusat memberikan bantuan kepada pemerintah daerah dalam bentuk block grant maka garis anggaran akan bergeser sejajar dengan garis anggaran semula (DD ’ ). Tingkat kesejahteraan masyarakat meningkat ditunjukkan

oleh pergeseran kurva indifferent keatas. Kemudian bila dikaitkan untuk mencapai tingkat kesejahteraan yang sama dengan kebijakan subsidi, ditandai oleh adanya persinggungan garis anggaran (DD ’ ) dengan kurva indifferent yang sama dengan

dimana pengeluaran untuk barang publik lebih sedikit dari pada program bantuan spesifik, sehingga anggaran dari pemerintah pusat menjadi lebih rendah.

3.2. Kerangka Pemikiran Operasional

Melihat bagaimana hubungan antara kinerja keuangan dengan kemiskinan dilakukan dan untuk melihat pengaruh dana perimbangan melalui instrumen DAU terhadap PAD dilakukan dengan analisis regresi dengan metode estimasi Panel Ordinary Least Square (POLS).

Revenue Power Revenue Sharing

Kemiskinan Keterbatasan Asumsi dan

Keterangan: tanda panah menunjukkan pengaruh

Gambar 3.2 Kerangka Pemikiran Operasional

Kemudian akan dilakukan uji signifikansi model, pengujian hipotesis penelitian dan pengujian asumsiasumsi. Penggunaan analisis deskriptif juga untuk melihat besarnya laju pengurangan kemiskinan yang ada di Provinsi Jawa Barat, melihat bagaimana laju pengurangan kemiskinan sebelum otonomi dan pada masa otonomi daerah dan wilayah mana yang paling maju dalam menurunkan tingkat kemiskinan di wilayahnya.

3.3. Hipotesis Penelitian

Penelitian ini dibangun berdasarkan atas pemikiran di atas, bahwa Peningkatan potensi keuangan pemerintah daerah disertai kinerja fiskal daerah yang seimbang dari sisi penerimaan dan pengeluaran dan didukung oleh perilaku pemerintah daerah yang menegakkan akuntabilitas, transaparansi, penyusunan anggaran diduga berpeluang dalam mendukung keberhasilan desentralisasi fiskal dan penurunan kemiskinan. Maka dengan itu hipotesis penelitian ini adalah:

1. Kebijakan desentralisasi fiskal dengan dana alokasi umum, penerapan sistem bagi hasil dan pemberian wewenang PAD secara penuh akan berpengaruh positif terhadap kinerja fiskal dan berpengaruh negatif terhadap tingkat ketergantungan pemerintah daerah dengat pusat.

IV. GAMBARAN UMUM

Perkembangan sejarah menunjukkan bahwa Provinsi Jawa Barat merupakan Provinsi yang pertama dibentuk di wilayah Indonesia (staatblad No 378). Provinsi Jawa Barat dibentuk berdasarkan UU No 11 tahun 1950, tentang Pembentukan Provinsi Jawa Barat. Selama lebih kurang 50 tahun sejak pembentukannya, wilayah kabupaten/kota di Provinsi Jawa Barat baru bertambah lima wilayah, yakni Kabupaten Subang (1968), Kota Tangerang (1993), Kota Bekasi (1996), Kota Cilegon dan Kota Depok(1999) dan dalam kurun waktu tersebut telah banyak perubahan baik dalam bidang pemerintahan, ekonomi, maupun kemasyarakatan. Jawa Barat merupakan salah satu Provinsi di Indonesia yang memiliki alam dan pemandangan yang indah serta memiliki berbagai potensi yang dapat diberdayakan, antara lain menyangkut Sumber Daya Air, Sumber Daya Alam dan Pemanfaatan Lahan, Sumber Daya Hutan, Sumber Daya Pesisir dan Laut serta Sumber Daya Perekonomian ( BPS Jawa Barat, 2004).

Serang, Kabupaten Pandeglang, Kabupaten Lebak dan Kabupaten/Kota Tangerang serta Kota Cilegon. Adanya perubahan itu, maka saat ini Provinsi Jawa Barat terdiri dari 16 Kabupaten dan 9 Kotamadya, dengan membawahkan 584 kecamatan, 5.201 desa dan 609 kelurahan. Adapun monografinya:

4.1. Kondisi Wilayah 4.1.1. Geografis

Provinsi Jawa Barat secara geografis terletak di antara 5°50' 7°50' LS dan 104°48' 104°48 BT dengan batasbatas wilayahnya sebelah utara berbatasan dengan Laut Jawa bagian barat dan DKI Jakarta di utara, sebelah timur berbatasan dengan Provinsi Jawa Tengah, antara Samudra Indonesia di Selatan dan Selat Sunda di barat. Dengan daratan dan pulaupulau kecil (48 Pulau di Samudera Indonesia, 4 Pulau di Laut Jawa, 14 Pulau di Teluk Banten dan 20 Pulau di Selat Sunda), luas wilayah Jawa Barat 44.354,61 Km 2 atau 4.435.461 Ha.

Kondisi geografis yang strategis ini merupakan keuntungan bagi daerah Jawa Barat terutama dari segi komunikasi dan perhubungan. Kawasan utara merupakan daerah dataran rendah, sedangkan kawasan selatan berbukitbukit dengan sedikit pantai serta dataran tinggi bergununggunung ada di kawasan tengah. Dengan ditetapkannya Wilayah Banten menjadi Propinsi Banten, maka luas wilayah Jawa Barat saat ini menjadi 35.746,26 Km 2 ( BPS Jawa Barat, 2004).

Ciri utama daratan Jawa Barat adalah bagian dari busur kepulauan gunung api (aktif dan tidak aktif) yang membentang dari ujung utara Pulau Sumatera hingga ujung utara Pulau Sulawesi. Daratan dapat dibedakan atas wilayah pegunungan curam di selatan dengan ketinggian lebih dari 1.500 m di atas permukaan laut, wilayah lereng bukit yang landai di tengah ketinggian 1001.500 m dpl, wilayah dataran luas di utara ketinggian 0.10 m dpl, dan wilayah aliran sungai. ( BPS Jawa Barat, 2004). 4.1.3. Iklim

Iklim di Jawa Barat adalah tropis, dengan suhu 9 0 C di Puncak Gunung

Pangrango dan 34 0 C di Pantai Utara, curah hujan ratarata 2.000 mm per tahun,

namun di beberapa daerah pegunungan antara 3.000 sampai 5.000 mm per tahun. 4.1.4. Populasi

Berdasarkan hasil Susenas tahun 1999 jumlah penduduk Jawa Barat setelah Banten terpisah berjumlah 34.555.622 jiwa. Pada tahun 2000 berdasarkan sensus penduduk meningkat menjadi 35.500.611 jiwa, dengan kepadatan penduduk sebesar 1.022 jiwa per Km2. Sedangkan laju pertumbuhan penduduk selama dasawarsa 1990 2000 mencapai angka 2,17 persen. Sedangkan pada tahun 2004, jumlah penduduk telah bertambah menjadi 38.059.540 jiwa dengan kepadatan penduduknya mencapai ratarata 1.064 jiwa/Km 2 (BPS Jawa Barat, 2004).

4.1.5. Sosial Budaya

berarti saling mengasihi, saling memberi pengetahuan dan saling mengasuh diantara warga masyarakat (BPS Jawa Barat, 2004). Tatanan kehidupannya lebih mengedepankan keharmonisan seperti tergambar pada pepatah “herang caina beunang laukna” yang berarti menyelesaikan masalah tanpa menimbulkan masalah baru atau prinsip saling menguntungkan. Masyarakat Jawa Barat memiliki komitmen yang kuat terhadap nilainilai kebajikan.

Hal ini terekspresikan pada pepatah “ulah unggut kalinduan, ulah gedag kaanginan” yang berarti konsisten dan konsekuen terhadap kebenaran serta menyerasian antara hati nurani dan rasionalitas, seperti terkandung dalam pepatah “sing katepi ku ati sing kahontal ku akal”, yang berarti sebelum bertindak tetapkan dulu dalam hati dan pikiran secara seksama. Jawa Barat dilihat dari aspek sumber daya manusia memiliki jumlah penduduk terbesar di Indonesia dan sebagai Provinsi yang mempunyai proporsi penduduk dengan tingkat pendidikan, jumlah lulusan strata 1, strata 2 dan strata 3, terbanyak dibandingkan dengan provinsi lain (BPS Jawa Barat, 2004).

4.2. Karakterisktik Ekonomi dan Ketimpangan Wilayah

perekonomian di wilayah kabupaten pada umumnya didorong oleh sektor industri dan pertanian, sedangkan di wilayah perkotaan oleh sektor perdagangan.

Sektor industri, pertanian, dan perdagangan adalah sektorsektor dominan yang memiliki peran penting dalam perkembangan ekonomi Jawa Barat. Kontribusi dari ketiga sektor ini terhadap PDRB mencapai 68,91 persen (BPS Jawa Barat, 2004 ). Perkembangan kontribusi dari masingmasing sektor tidak terlepas dari pemberdayaan potensi yang ada di setiap wilayah kabupaten/kota dimana sektor sektor tersebut menjadi dominan dan penggerak utama perekonomian daerah.

Kondisi tersebut mengindikasikan adanya ketimpangan dalam perkembangan perekonomian di setiap kabupaten/kota. Berikut pengelompokan akibat kesenjangan tersebut.

Sumber: Badan Pusat Statistik Provinsi Jawa Barat (2004)

Gambar 4.1 Pengelompokan LPE dan PDRB per Kapita Kabupaten/Kota Jawa Barat Tahun 2004

Kabupaten yang laju pertumbuhan ekonomi maupun PDRB per kapitanya lebih kecil daripada LPE dan PDRB per kapita provinsi, karakteristik ekonominya ditopang oleh sektor pertanian, sedangkan kabupaten yang memiliki LPE dan PDRB per kapitanya lebih besar daripada LPE dan PDRB per kapita provinsi, perekonomiannnya didominasi oleh sektor industri dan perdagangan. Dari uraian tersebut, mengindikasikan daerah yang mengandalkan sektor pertanian sebagai penggerak utama perekonomian, cenderung tertinggal dari daerah lain. Bisa dikatakan secara umum, sektor pertanian di Jawa Barat masih belum maksimal produktivitas dan peranannya terhadap perekonomian Jawa Barat.

4.3. Penduduk Miskin

Jumlah penduduk miskin di Indonesia menurun secara cepat selama periode 19701996. Jumlah penduduk miskin di Indonesia mencapai 70 juta orang pada tahun 1970 (sekitar 60 persen dari seluruh penduduk). Jumlah penduduk miskin tersebut menurun hingga mencapai 22,5 juta orang pada tahun 1996, atau 11,34 persen dari seluruh penduduk (BPS, 2006).

penduduk miskin di Indonesia masih tergolong besar. Pada periode 19982004 jumlah penduduk miskin di Indonesia masih mencapai 36,2 juta orang atau sekitar 16,7 persen dari seluruh penduduk.

Tabel 4.2. Persentase Penduduk Miskin Indonesia 19762004

Tahun Jumlah Persentase

1976

Krisis ekonomi 1997 dapat dikatakan telah membalikkan penurunan tingkat kemiskinan yang dicapai sebelumnya. Berdasarkan data kemiskinan yang dikeluarkan BPS, sampai tahun 2004 tingkat kemiskinan masih lebih tinggi dari tingkat kemiskinan tahun 1996, kendati sudah lebih rendah dari pada tahun 1999.

hanya sampai pada tahun 2004. Sebab data kemiskinan pada tahun 2005 akan diterbitkan oleh BPS pada akhir bulan September tahun 2006.

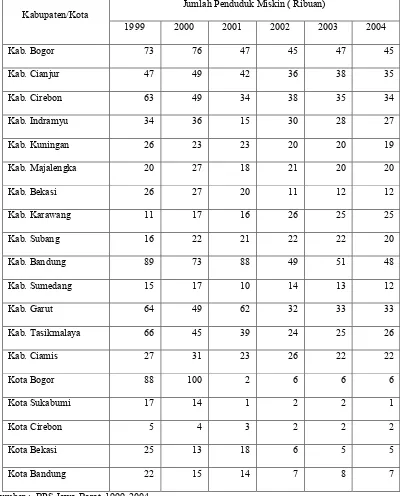

Tabel 4.3 Jumlah Penduduk Miskin Provinsi Jawa Barat Tahun (19992004) Jumlah Penduduk Miskin ( Ribuan)

Kabupaten/Kota

1999 2000 2001 2002 2003 2004

Kab. Bogor 73 76 47 45 47 45

Kab. Cianjur 47 49 42 36 38 35

Kab. Cirebon 63 49 34 38 35 34

Kab. Indramyu 34 36 15 30 28 27

Kab. Kuningan 26 23 23 20 20 19

Kab. Majalengka 20 27 18 21 20 20

Kab. Bekasi 26 27 20 11 12 12

Kab. Karawang 11 17 16 26 25 25

Kab. Subang 16 22 21 22 22 20

Kab. Bandung 89 73 88 49 51 48

Kab. Sumedang 15 17 10 14 13 12

Kab. Garut 64 49 62 32 33 33

Kab. Tasikmalaya 66 45 39 24 25 26

Kab. Ciamis 27 31 23 26 22 22

Kota Bogor 88 100 2 6 6 6

Kota Sukabumi 17 14 1 2 2 1

Kota Cirebon 5 4 3 2 2 2

Kota Bekasi 25 13 18 6 5 5

Kota Bandung 22 15 14 7 8 7

V. METODE PENELITIAN

5.1. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder, dimana data tersebut berasal dari kabupaten/kota di provinsi Jawa Barat untuk tahun 19982004.

5.2. Lokasi dan Waktu Penelitian

Penelitian ini menjadikan wilayah provinsi Jawa Barat dengan kabupaten/kota sebagai unit analisis. Proses pelaksanaan penelitian dimulai dari penelusuran sumber sumber yang relevan, pengumpulan data, pengolahan data hingga penulisan laporan.

5.3. Metode Analisis Data

Metode analisis yang digunakan adalah metode deskriptif dan kuantitatif.

5.3.1. Metode Deskriptif

5.3.2. Metode Analisis Regresi dengan Metode Panel Data

Terkadang didalam penelitian ditemukan suatu persoalan mengenai ketersediaan data untuk mewakili variabel yang akan digunakan dalam penelitian. Terkadang juga ditemukan bentuk data dalam series yang pendek dan juga bentuk data dengan jumlah unit cross section yang terbatas pula. Dalam teori ekonometrika, kedua kondisi tersebut dapat diatasi dengan menggunakan panel data (pooled data) agar dapat diperoleh hasil estimasi yang lebih baik (efisien) dengan terjadinya peningkatan jumlah observasi yang berimplikasi terhadap peningkatan derajat kebebasan (degree of freedom).

Penggunaan data panel telah memberikan banyak keuntungan secara statistik maupun menurut teori ekonomi. Manfaat dari penggunaan panel data antara lain adalah:

1. Mampu mengontrol heterogenitas individu.

2. Mengurangi kolinearitas antar variabel, meningkatkan degrees of freedom, lebih bervariasi, dan lebih efisien.

3. Mampu mengidentifikasi dan mengukur efek yang secara sederhana tidak dapat diperoleh dari data cross section murni atau data time series murni. 4. Dapat menguji dan membangun model perilaku yang lebih kompleks.