PERBENDAHARAAN NEGARA YOGYAKARTA

TUGAS AKHIR

Oleh

Reza Chandra Triawan 20133030017

PROGRAM STUDI AKUNTANSI TERAPAN PROGRAM VOKASI

PERBENDAHARAAN NEGARA YOGYAKARTA

TUGAS AKHIR

Oleh

Reza Chandra Triawan 20133030017

PROGRAM STUDI AKUNTANSI TERAPAN PROGRAM VOKASI

iv

PERNYATAAN

Dengan ini saya,

Nama : Reza Chandra Triawan Nomor Mahasiswa : 20133030017

Menyatakan bahwa tugas akhir ini dengan judul “Implementasi Treasury Single Account Terhadap Manajemen Kas Pada Kantor Pelayanan Perbendaharaan Negara Yogyakarta“ merupakan hasil kerja sendiri dan sepanjang pengetahuan saya tidak berisi materi yang dipublikasikan atau dipergunakan sebagai persyaratan penyelesaian studi di perguruan tinggi oleh oleh orang lain, kecuali pada bagian-bagian tertentu yang saya ambil sebagai acuan atau kutipan dalam naskah ini dan disebutkan dalam daftar pustaka. Apabila terbukti pernyataan ini tidak benar, sepenuhnya menjadi tanggung jawab saya.

Yogyakarta, 22 November 2016

vii MOTTO

Man Jadda WaJada

( Siapa bersungguh-sungguh pasti berhasil )

Man Shabara Zhafira

( Siapa yang bersabar pasti beruntung )

Man Sara Ala Darbi Washala

viii

PERSEMBAHAN

Ibu dan Ayah

Sebagai tanda bakti, hormat, dan rasa terima kasih yang tiada terhingga kupersembahkan karya kecil ini kepada Ibu dan Ayah yang telah memberikan kasih sayang, segala dukungan dan cinta kasih yang tiada terhingga yang tiada mungkin dapat kubalas hanya dengan selembar kertas yang bertuliskan kata cinta dan persembahan. Semoga ini menjadi langkah awal untuk membuat Ibu dan Ayah bahagia. Untuk Ibu dan Ayah yang selalu membuatku termotivasi dan selalu menyirami kasih sayang, selalu mendoakanku, selalu menasehatiku menjadi lebih baik,Terima kasih Ibu ... Terima kasih Ayah ...

Kakak dan Adik

Untuk Kakak dan Adik, tiada yang paling mengharukan saat kumpul bersama kalian, walaupun seting bertengkar tapi hal itu selalu menjadi warna yang tak akan bisa tergantikan, terimakasih atas doa dan bantuan kalian selama ini, hanya karya kecil ini yang dapat aku persembahkan. Maaf belum bisa menjadi panutan seutuhnya, tapi aku akan selalu menjadi yang terbaik untuk kalian semua ...

Teman-Teman

ix

KATA PENGANTAR

Puji dan syukur Penulis panjatkan ke hadirat Allah SWT atas segala rahmat dan karunia-Nya, sehingga Penulis dapat menyelesaikan Tugas Akhir dengan judul “Implementasi Treasury Single Account Terhadap Manajemen Kas Pada Kantor

Pelayanan Perbendaharaan Negara Yogyakarta” untuk memenuhi syarat penyelesaian Program Studi D3 Akuntansi Terapan.

Penyelesaian Tugas Akhir ini berjalan lancar berkat adanya perhatian, arahan, dan bimbingan dari berbagai pihak hingga selesainya Tugas Akhir ini. Oleh karena itu, pada kesempatan ini Penulis menyampaikan terima kasih kepada:

1. Dr. Sukamta, S.T., M.T selaku Direktur Vokasi Universitas Muhammadiyah Yogyakarta.

2. Ibu Barbara Gunawan, SE., M.Si., Ak.,CA selaku Kepala Prodi Akuntansi Terapan Program Vokasi Universitas Muhammadiyah Yogyakarta dan selaku Dosen Pembimbing yang selalu membimbing Penulis dari awal hingga akhir penulisan laporan.

3. Dra. Ruth Ida Lestari, selaku Kepala Kantor Pelayanan Perbendaharaan

Negara Yogyakarta.

4. Ibu Nur Mila Ekasari dan seluruh pegawai Kantor Pelayanan

Perbendaharaan Negara Yogyakarta yang telah membantu dan memberikan arahan dan bimbingan dalam penyusunan Tugas Akhir ini.

5. Seluruh dosen dan staf Program D3 Akuntansi Terapan Universitas

x

6. Kedua orang tua, kakak, serta kakek nenek yang senantiasa tulus memberikan dukungan, doa, kasih sayang, dan perhatian yang tak henti hentinya mengalir kepada penulis.

7. Teman seperjuangan yang bersama sama berjuang menyelesaikan Laporan

Akhir Praktik Kerja Lapangan ini.

8. Teman-temanku dan semua pihak yang telah memberikan bantuan serta dukungan dalam penyelesaian Tugas Akhir ini.

9. Pihak-pihak terkait lainnya yang tidak dapat disebutkan satu persatu yang telah banyak membantu dalam menyelesaikan Tugas Akhir ini.

Semoga semua bantuan yang telah diberikan mendapat balasan dari Allah SWT. Tugas Akhir ini dapat bermanfaat bagi Penulis khususnya dan dapat digunakan serta dijadikan bahan referensi bagi semua pihak yang berkepentingan.

Yogyakarta, 22 November 2016

xi

F. Metode Penelitian... 7

BAB II DASAR TEORI A. Deskripsi Teori ... 13

B. Kerangka Berpikir ... 35

C. Pertanyaan Penelitian ... 36

BAB III GAMBARAN UMUM PERUSAHAAN A. Sejarah Perkembangan Kantor Pelayanan Perbendaharaan Negara Yogyakarta ... 37

B. Profil Kantor Pelayanan Perbendaharaan Negara Yogyakart ... 38

xii

D. Struktur Organisasi ... 45 E. Sistem dan Prosedur Kerja ... 45

BAB IV HASIL PENELITIAN

A. Pembahasan ... 50

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 62 B. Saran ... 63

xiii

DAFTAR TABEL

Tabel 4.1 Perencanaan Kas (Forecasting) dan ketepatan penyediaan dana pada Laporan Pagu dan Realisasi Belanja Per Bagian Anggaran Periode bulan Januari ─ Oktober 2016

Tabel 4.2 Perhitungan potensi penerimaan negara Januari 2016 ─ Oktober 2016

Tabel 4.3 Idle Cash tahun 2007

xiv

DAFTAR GAMBAR

Gambar 2.1 Mekanisme Pelaksanaan TSA Rekening Pengeluaran Gambar 2.2 Mekanisme Pelaksanaan TSA Rekening Penerimaan

xv

DAFTAR LAMPIRAN

Lampiran 1 Surat Permohonan Ijin Penelitian /Permintaan Data dari prodi

Lampiran 2 Surat Ijin Penelitian/Permintaan Data

v INTISARI

Tujuan dari penelitian ini untuk mengetahui implementasi manajemen kas dan penerapan Treasury Single Account pada KPPN Yogyakarta dan Mengevaluasi implementasi Treasury Single Account terhadap Manajemen Kas pada KPPN Yogyakarta. Berprinsip pada fungsi Manajemen Kas yaitu tidak ada lagi Idle Cash pada Bank Operasional (BO) dan didukung adanya Perencanaan Kas untuk pengeluaran serta saldo kas yang ditempatkan pada Bank Sentral sehingga mendapatkan Remunerasi sesuai kesepakatan yang berlaku.

Penelitian ini bersifat deskriptif kuantitatif yang didukung perhitungan Idle Cash, Forecasting dan Remunerasi. Pengumpulan data yang digunakan adalah wawancara, observasi, dokumentasi dan studi kepustakaan.

Hasil Penelitian ini menunjukkan bahwa Penerapan Manajemen pada KPPN Yogyakarta yang didukung kegiatan Perencanaan Kas dan penyediaan dana mempunya persentase yang hampir 100% dan bertambahnya penerimaan kas negara yang berasal dari Remunerasi (imbalan) dari Bank Sentral (Bank Indonesia) dengan jumlah penerimaan kas yang baik dan Penerapan Treasury Single Account pada KPPN Yogyakarta menunjukkan tidak adanya Idle Cash. Evaluasi Treasury Single Account terhadap Manajemen Kas pada KPPN Yogyakarta menunjukkan bahwa terdapat adanya pengaruh Treasury Single Account terhadap Manajemen Kas yang dilihat dari tidak adanya Idle Cash yang terjadi meskipun ketepatan Perencanaan Kas dan ketepatan penyediaan dana menujukan angka hampir 100% hal itu masih tetap baik karena masih dapat ditutupi dengan PAGU yang berlebih.

vi ABSTRACT

The purpose of this research to know the implementation of cash management and implementation of the Treasury Single Account KPPN Yogyakarta and Evaluating the implementation of the Treasury Single Account to Cash Management at KPPN Yogyakarta. Building on Cash Management function that is no longer Idle Cash in Bank Operations (BO) and supported by the Planning Cash for spending and cash balances placed on the Central Bank so getting remuneration according to the agreement applicable.

This research is descriptive quantitative calculations are supported Idle Cash, Forecasting and Remuneration Committee. Data collection is interview, observation, documentation and literature study.

The results of this research indicate that the Application Management at the Treasury Office of Yogyakarta, which supported the activities of Planning Cash and provision of funds possessed percentage of 100% and an increase in cash receipts originating from Remuneration (reward) of the Central Bank (Bank Indonesia) with the amount of cash receipts were good and the implementation of the Treasury Single account in Yogyakarta KPPN addressing the absence of Idle Cash. Evaluation Treasury Single Account to Cash Management at KPPN Yogyakarta shows that there is the influence of the Treasury Single Account to Cash management is seen from the absence of Idle Cash is happening even though the accuracy of Planning Cash and precision of the provision of funds directing a figure nearly 100% it is still good because they can be covered with a ceiling of excess.

1 BAB 1 PENDAHULUAN

A. Latar Belakang Masalah

Kas adalah salah satu komponen dari aktiva yang sangat vital bagi kelangsungan organisasi, baik organisasi pemerintah maupun perusahaan swasta (Rahmadi Murwanto et al, 2006 : 1). Kas merupakan elemen kunci dalam perencanaan atas seluruh aspek operasional perusahaan. Tanpa adanya Manajemen Kas yang baik, suatu organisasi mungkin dapat kehilangan reputasinya dan sulit untuk bertransaksi dengan pihak lain. Oleh karena itu Manajemen Kas merupakan suatu keharusan bagi seluruh organisasi, baik organisasi pemerintah maupun swasta.

Organisasi yang dapat memperbaiki metode dalam menerima dan mengeluarkan kas akan lebih sukses. Hal ini didasarkan pada pemikiran bahwa kekurangan uang dalam organisasi dapat menimbulkan biaya yang seharusnya dapat dihindari manakala dapat terdapat Manajemen Kas yang baik. Kekurangan kas akan menyebabkan suatu organisasi harus mencari pinjaman dana dalam rangka menutupi kekurangan kas untuk melaksanakan kegiatan operasionalnya. Dengan adanya Manajemen Kas yang baik suatu organisasi dapat menyediakan berbagai sumber daya lainnya tepat pada waktunya ketika dibutuhkan.

dengan cara yang tepat (Rahmadi Murwanto et al, 2006 : 5). Namun pada kenyataannya Manajemen Kas pemerintah sering kali kutang diperhatikan. Praktik Manajemen Kas yang buruk tidak saja menimbulkan pemborosan, tetapi juga dapat menghambat pertumbuhan pasar keuangan suatu negara dan dapat mengurangi efektivitas dari kebijakan-kebijakan moneter yang dilaksanakan.

Adapun kendala yang dihadapi selama ini dalam Manajemen Kas adalah tersebarnya tempat penyimpanan uang negara sehingga mengakibatkan uang negara yang telah terkumpul menjadi uang yang menganggur (Idle Cash) dan terdapat pengendapan uang yang nilainya relatif cukup besar pada bank operasional. Padahal uang tersebut dapat digunakan untuk kegiatan investasi yang mendatangkan pendapatan bagi pemerintah. Kendala lain yang juga dihadapi adalah selang waktu penerimaan kas negara sampai ke rekening negara yang kurang efektif. Hal tersebut merupakan bukti bahwa sistem pengelolaan kas yang selama ini berlaku telah menimbulkan Oppurtunity loss bagi pemerintah.

Selain itu Idle Cash secara tidak langsung meningkatkan kebutuhan pinjaman pemerintah. Hal tersebut menjadikan pengelolaan kas pemerintah menjadi kurang efektif dan efisien. Dengan adanya permasalahan Idle Cash, telah menimbulkan permasalahan lain yang merupakan implikasi yang selama ini berjalan yaitu adanya ribuan rekening bank dengan saldo yang tidak berbunga.

ditunjuk pemerintah selaku Bank Operasional atau Bank Persepsi. Pengeluaran ditampung pada Bank Operasional, sedangkan penerimaan ditampung di Bank Persepsi. Namun permasalahan justru ada pada Bank Operasional Karena pengendapan uang yang nilainya relatif cukup besar dengan jumlah rekening yang cukup banyak atau berpuluh-puluh sehingga menimbulkan kesulitan bagi pemerintah untuk melakukan pemantauan.

Tuntutan dilakukannya optimalisasi pemanfaatan dana pemerintah dan pengelolaan sumber daya keuangan pemerintah secara efisien, mendorong pemerintah menerapkan sistem yang baik dalam Manajemen Kas negara yang berbasis terhadap nilai waktu uang (time value of money). Negara selama ini melupakan bahwa uang mempunyai nilai terkait dengan waktu, secara normal makin lama uang disimpan maka akan terdepresiasi atau mengalami penurunan daya beli. Selain itu banyaknya rekening yang ada menyebabkan Manajemen Kas belum optimal. Dengan demikian pengelolaan uang membutuhkan perencanaan yang matang bahkan dibutuhkan manajemen tersendiri. Oleh karena itu, sebagai upaya pemerintah dalam memperbaiki Manajemen Kas negara dengan menerapkan Treasury Single Account (Rekening Tunggal Pemerintah) yang merupakan salah satu contoh praktik terbaik Internasional dalam pengelolaan kas.

penerimaan pemerintah ke dalam satu rekening memungkinkan pemerintah yang terdapat pada rekening-rekening di luar Treasury Single Account. Dalam pelaksanaan Treasury Single Account diperlukan perubahan mekanisme pengelolaan penerimaan negara melalui bank persepsi yang ada saat ini. Hal ini dilakukan untuk mencapai penerimaan negara yang diterima pada hari yang sama, pengeluaran negara dilakukan secara tepat waktu, adanya transparasi berdasarkan prinsip-prinsip pengelolaan kas yang baik.

Treasury Single Account yang diterapkan yaitu dengan mekanisme rekening saldo nihil sehingga saldo lebih dulu selalu ditransfer ke rekening BUN atau Rekening Kas Umum Negara (RKUN). Konsolidasi pada rekening BUN atau RKUN di Bank Indonesia mengakibatkan saldo pada bank operasional atau bank persepsi selalu nihil dan tidak ada lagi pengendapan saldo kas yang tidak terpakai. Penerapan Treasury Single Account di Indonesia didasarkan pada Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara yang Menjelaskan mengenai perlakuan terhadap penerimaan dan pengeluaran negara yang dilakukan melalui RKUN. Saldo Rekening Penerimaan setiap harinya wajib disetorkan seluruhnya ke RKUN pada bank sentral. Rekening Pengeluaran yang ada pada bank umum diisi dengan dana bersumber dari RKUN pada bank sentral yang jumlahnya disesuaikan dengan rencana pengeluaran untuk membiayai kegiatan pemerintah yang telah ditetapkan dalam Anggaran Pendapatan dan Belanja Negara.

Nihil pada Bank Umum Mitra Kantor Pelayanan Perbendaharaan Negara dalam rangka Penerapan Treasury Single Account. Pada tanggal 1 Oktober 2007 berlakunya Peraturan Menteri Keuangan Nomor 98/PMK.05/2007 tentang Pelaksanaan Rekening Pengeluaran Kantor Pelayanan Perbendaharaan Negara Bersaldo Nihil dalam rangka Penerapan Treasury Single Account dengan dicabutnya Peraturan Menteri Keuangan Nomor 68/PMK.06/2006.

Tanggal 3 November 2008 Rekening Penerimaan mulai diterbitkan Peraturan Menteri Keuangan Nomor 161/PMK.05/2008 tentang Pelaksanaan Uji Coba Pelimpahan Rekening Penerimaan pada Bank Persepsi/Devisa Persepsi/Pos Persepsi pada hari kerja berikutnya. Treasury Single Account Rekening Penerimaan mulai dilaksanakan Pada tanggal 1 Juli 2009 dengan diterbitkannya Peraturan Menteri Keuangan Nomor 116/PMK.05/2009 tentang Pelaksanaan Uji Coba Rekening Penerimaan pada Kantor Pelayanan Perbendaharaan Negara Bersaldo Nihil dalam rangka Penerapan Treasury Single Account dengan dicabutnya Peraturan Menteri keuangan Nomor 161/PMK.05/2008. Pada tanggal 1 Januari 2010 berlakunya Peraturan Menteri Keuangan Nomor 32/PMK.05/2010 tentang Pelaksanaan Rekening Penerimaan Kantor Pelayanan Perbendaharaan Negara Bersaldo Nihil dalam rangka penerapan Treasury Single Account dengan dicabutnya Peraturan Menteri Keuangan Nomor 116/PMK.05/2009.

melalui perencanaan yang baik. Dengan dana yang masuk setiap harinya, pemerintah dapat mengelola dana secara produktif dan dapat mengurangi dana pinjaman yang timbul sebelum Treasury Single Account diterapkan. Dari penjelasan tersebut dapat diketahui bahwa Manajemen Kas negara telah mengarah pada sistem yang telah menjadi praktik terbaik Internasional.

Berdasarkan latar belakang yang berkaitan dengan penerapan sistem Manajemen Kas, mendorong penulis untuk melakukan penelitian Tugas Akhir dengan judul “Implementasi Treasury Single Account Terhadap Manajemen

Kas Pada Kantor Pelayanan Perbendaharaan Negara Yogyakarta” B. Rumusan Masalah

1. Bagaimana Implementasi Treasury Single Account pada Kantor Pelayanan Perbendaharaan Negara Yogyakarta?

2. Bagaimana Implementasi Treasury Single Account terhadap Manajemen Kas pada Kantor Pelayanan Perbendaharaan Negara Yogyakarta?

C. Tujuan

Adapun tujuan penulisan yang ingin dicapai dalam pembuatan proposal tugas akhir ini adalah sebagai berikut:

1. Mengetahui implementasi Treasury Single Account dan Manajemen Kas pada Kantor Pelayanan Perbendaharaan Negara Yogyakarta.

D. Manfaat

Adapun manfaat yang akan diharapkan dapat dicapai dalam penelitian ini sebagai berikut:

1. Manfaat Teoritis

Penelitian ini diharapkan dapat memberikan wawasan baru bagi peneliti tentang implementasi Treasury Single Account terhadap manajemen kas yang digunakan pada Perbendaharaan Negara Indonesia sehingga peneliti dapat mengetahui pengelolaan kas negara yang baik.

2. Manfaat Praktis

Hasil penelitian ini diharapkan dapat memberikan informasi yang berguna sehingga digunakan sebagai dasar pertimbangan bagi instansi dalam pengelolaan manajemen kas.

E. Batasan Masalah

Dalam Penelitian Tugas akhir nantinya untuk lebih spesifik penulis membatasi penelitian pada implementasi Treasury Single Account Rekening Penerimaan terhadap Manajemen Kas pada Kantor Pelayanan Perbendaharaan Negara Yogyakarta.

F. Metode Penelitian 1. Lokasi Penelitian

Penelitian dilaksanakan di Kantor Pelayanan Perbendaharaan Negara Yogyakarta yang beralamat di Jalan Kusumanegara nomor 11 Yogyakarta. 2. Sumber Data

Menurut Sugiyono (2009:137) data primer adalah sumber data yang langsung memberikan data kepada pengumpul data. Dan menurut Kriyantono (2010:41) data primer adalah data yang diperoleh dari sumber data pertama atau tangan pertama di lapangan. Sehingga penulis menyimpulkan bahwa data primer dalam penelitian ini adalah data yang diperoleh dari KPPN Yogyakarta. Data yang diperoleh akan digunakan sebagai bahan penelitian.

Data yang digunakan adalah sebagai berikut: 1) Data yang berkaitan dengan Manajemen Kas

a) Laporan Konsolidasi Saldo Kas bulan Januari 2016 sampai dengan bulan Oktober 2016

b) Laporan Pagu dan Realisasi belanja Per Bagian Anggaran periode

bulan Januari 2016 sampai dengan bulan Oktober 2016 2) Data yang berkaitan dengan Treasury Single Account

a) Laporan Keuangan Pemerintah pusat tahun 2007

b) Laporan Konsolidasi Saldo Kas bulan Januari 2016 sampai dengan bulan Oktober 2016

b. Data Sekunder

3. Teknik Pengumpulan Data a. Wawancara

Menurut Esterberg dalam Sugiyono (2013:231) wawancara merupakan pertemuan dua orang untuk bertukar informasi dan ide melalui tanya jawab, sehingga dapat dikonstruksikan makna dalam suatu topik tertentu. Jadi, penulis dapat menyimpulkan wawancara merupakan teknik pengumpulan data yang dilakukan dengan cara mengajukan pertanyaan secara langsung.

b. Observasi

Menurut Sutrisno Hadi dalam Sugiyono (2013:145) observasi merupakan suatu proses yang kompleks, suatu proses yang tersusun dari berbagai proses biologis dan psikologis. Dua di antara yang terpenting adalah proses-proses pengamatan dan ingatan. Jadi, penulis dapat menyimpulkan observasi merupakan teknik pengumpulan data dengan mengamati dan meneliti pelaksanaan Treasury Single Account pada KPPN Yogyakarta.

c. Dokumentasi

mengamati dokumen atau catatan yang sudah ada, serta mengadopsi materi yang berasal dari website sesuai dengan topik yang dibutuhkan. d. Studi Kepustakaan

Menurut M. Nazir (2005:111) studi kepusstakaan adalah teknik pengumpulan data dengan mengadakan studi penelaahan terhadap buku-buku, litertur-literatur, catatan-catatan, dan laporan-laporan yang ada hubungannya dengan masalah yang dipecahkan. Jadi, Penulis dapat menyimpulkan studi kepustakaan merupakan teknik pengumpulan data yang dilakukan dengan cara mempelajari dan menganalisa beberapa referensi buku yang berkaitan dengan masalah-masalah yang ada dalam ruang lingkup penelitian.

4. Metode Analisis Data

Analisis data yang digunakan adalah menggunakan pendekatan deskriptif. Sujoko Efferin et al (dalam Setianingtias, 2008 : 41) pendekatan deskriptif yaitu metode yang menginvestigasi secara intensif sesuatu atau beberapa situasi yang sama dengan permasalahan yang dihadapi. Penelitian ini menggunakan analisis data kuantitatif, yaitu pendekatan pemecahan masalah dengan berdasarkan perhitungan angka mengevaluasi pelaksanaan Treasury Single Account pada KPPN Yogyakarta yang digunakan untuk pengambilan kesimpulan.

Lebih jelasnya, teknik analisis data yang digunakan dalam penelitian ini adalah sebagai berikut:

a. Memperoleh jumlah Idle Cash

Idle Cash adalah uang yang mengendap atau menganggur pada bank yang berkaitan dengan pelaksanaan pengeluaran atau penerimaan. Rumus untuk Mengetahui Jumlah Idle Cash:

= � � � − �

Keterangan : IC = Idle Cash Posisi = Saldo Kas Akhir SKM = Saldo Kas Minimal

Rumus ini didapatkan dari Mamduh Hanafi (2004)

b. Mengetahui ketepatan dalam Perencanaan Kas (ForeCasting)

Rumus untuk mengetahui ketepatan dalam Perencanaan Kas adalah:

� � � � � � � � � � � �

� � � � � � � � � � × %

Sedangkan rumus yang digunakan untuk menghitung persentase penyediaan dana pada rekening kas negara yang digunakan untuk membiayai pengeluaran negara adalah sebagai berikut:

� � � � � � � � � �

�ℎ � � � � � �� � � � � × %

c. Menghitung penerimaan negara atas Remunerasi penempatan dana pada Bank Indonesia

Rumus yang digunakan untuk menghitung Remunerasi penempatan dana pada Bank Indonesia adalah:

% × � � �

13 BAB II DASAR TEORI

A. Deskripsi Teori 1. Manajemen Kas

a. Pengertian Manajemen Kas

Manajemen Kas adalah Pengelolaan atas sumber daya kas suatu organisasi (Rahmadi Murwanto et al, 2006 : 5). Manajemen Kas memberikan kepada manajemen alat untuk berfungsinya suatu organisasi dengan menggunakan kas atau sumber daya likuid yang dimilikinya dengan cara yang tepat. Mike Williams (dalam Rahmadi Murwanto et al, 2006 : 5) Manajemen Kas adalah strategi dan proses untuk mengelola secara efektif dan efisien arus kas jangka pendek dan saldo-saldo kas yang ada dalam pemerintah maupun dengan sektor-sektor lain. Pendapat lain menurut Storkey (dalam Rahmadi Murwanto et al, 2006 : 5) mendefinisikan Manajemen Kas sebagai memiliki uang yang cukup pada tempat yang tepat dan waktu yang tepat untuk membayar kewajiban-kewajiban pemerintah dalam cara yang efektif dan efisien.

dengan baik. Penggunaan kas atas sumber daya likuid yang dimiliki oleh organisasi harus dilakukan seoptimal mungkin.

b. Tujuan Manajemen Kas

Dengan adanya Manajemen Kas yang baik, suatu pemerintahan dapat mendanai pengeluaran-pengeluarannya tepat pada waktunya dan memenuhi setiap kewajiban ketika jatuh tempo. Tujuan-tujuan tambahannya adalah efektivitas biaya, pengurangan risiko dan efisiensi. Secara khusus, Williams (dalam Rahmadi Murwanto et al, 2006 : 6) menyatakan tujuan-tujuan dari Manajemen Kas pemerintah yang efisien adalah:

1) Menyimpan seminimal mungkin saldo menganggur dalam sistem perbankan dan menekan seminimal mungkin biaya-biaya yang terkait dengan penyimpanan saldo tersebut pada sistem perbankan.

2) Mengurangi risiko operasional, risiko kredit dan risiko pasar yang

terkait dengan kegiatan pemerintah dan pendanaan kegiatan pemerintah.

3) Menambah fleksibilitas dalam cara pemerintah menentukan kapan

penerimaan kas pemerintah ditandingkan dengan pengeluaran kas pemerintah.

4) Mendukung kebijakan-kebijakan keuangan lainnya.

1) Manajemen likuiditas. Manajemen likuiditas penting untuk memastikan negara memiliki kas yang cukup untuk menyelesaikan semua kewajiban yang jatuh tempo. Untuk itu pemerintah perlu mengetahui berapa besar penerimaan negara yang akan masuk dalam rekening kas negara dan berapa besar pengeluaran yang akan dilakukan. Upaya yang dapat dilakukan pemerintah antara lain berupa kegiatan monitoring penerimaan dan pengeluaran kas negara; dan penyiapan langkah antisipasi kemungkinan terjadinya kekurangan/kelebihan kas. Pemerintah perlu mengetahui berapa besar pengeluaran kas yang akan dilakukan. Beberapa pengeluaran pemerintah mungkin saja dapat ditunda atau dipercepat, oleh karenanya pemerintah harus mampu melihat kapan saat pengeluaran kas yang menguntungkan pemerintah. Dalam hal kegiatan penerimaan kas, pemerintah perlu menetapkan aturan tentang penyetoran seluruh penerimaan sesegera mungkin ke dalam rekening pemerintah yang telah ditetapkan Penerimaan negara yang tidak segera disetor akan menguntungkan penyetor atas biaya pemerintah. Demikian pula dengan kemungkinan terjadinya kekurangan/kelebihan kas, pemerintah harus mampu menyiapkan langkah-langkah pengantisipasian karena kekurangan/kelebihan kas akan membebani keuangan pemerintah akibat adanya time value of money.

(yield). Sesuai dengan Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, pemerintah berhak untuk mendapatkan bunga/jasa giro atas dana yang disimpan pada bank umum maupun bank sentral, bunga/jasa giro yang diperoleh didasarkan pada tingkat suku bunga yang berlaku. Pemerintah juga dapat melakukan investasi jangka panjang untuk memperoleh manfaat ekonomi, sosial dan/atau manfaat lainnya. Investasi tersebut dapat berupa saham, surat hutang, dan investasi langsung (pasal 41). Kegiatan lain yang dapat dilakukan untuk memanfaatkan kas menganggur adalah pembelian kembali (buy back) Surat Hutang Negara (SUN) yang diterbitkan pemerintah. Pembelian kembali ini akan memberikan dampak positif terhadap pengurangan beban bunga yang harus dibayar oleh pemerintah (cost of financing). Bahkan bila pemerintah mempunyai manajemen kas yang baik, maka sesungguhnya pemerintah dapat melakukan penundaan penerbitan SUN. Pengeluaran-pengeluaran yang harus dilakukan dapat dibiayai dengan menggunakan kas yang berasal dari pendapatan yang ada.

3) Mengurangi biaya transaksi keuangan pemerintah. Banyaknya rekening

pengumpulan pendapatan pemerintah (misalnya banking arragement mengenai saat penyetoran oleh bank persepsi dan renumerasi yang diberikan atau yang harus dibayarkan oleh pemerintah kepada bank persepsi). Hal ini dimaksudkan agar penerimaan negara dapat masuk ke rekening kas umum negara sesegera mungkin dengan biaya seminimal mungkin. Demikian pula dengan pemrosesan pengeluaran. Pemrosesan pengeluaran perlu dilakukan dengan seefisien dan secepat mungkin, misalnya dengan menggunakan fasilitas perbankan. Jika hal tersebut dapat berjalan dengan baik maka manfaat lain yang didapatkan adalah pengurangan terjadinya penyelewengan terhadap keuangan negara. c. Fungsi Manajemen Kas

Rahmadi Murwanto et al (2006 : 6) menyatakan bahwa fungsi Manajemen Kas antara lain:

1) Mengeliminasi saldo kas menganggur. Setiap uang yang disimpan

2) Mendepositokan penerimaan tepat pada waktunya. Memiliki uang di tangan lebih baik daripada memiliki piutang (tagihan kepada pihak lain). Kas mudah dikonversi dengan segera menjadi sesuatu yang berharga atau barang. Piutang, suatu pos yang akan dikonversi di masa depan, sering kali mengalami keterlambatan penyelesaian transaksi (menunggak) atau mengalami penurunan nilai. Segera setelah penerimaan (piutang) jatuh tempo kepada pemerintah, penerimaan tersebut harus segera direalisasikan dalam bentuk kas dan segera disetorkan ke rekening Perbendaharaan.

3) Membayar tepat pada waktunya. Beberapa pembayaran harus dilakukan pada tanggal tertentu, seperti gaji pegawai ataupun bantuan langsung tunai. Untuk pembayaran-pembayaran seperti ini, tidak diperlukan keputusan manajemen kas. Untuk pembayaran-pembayaran lain, seperti pembayaran-pembayaran kepada rekanan, keputusan kapan membayar mungkin dilakukan. Rekanan pemerintah juga menghadapi kebutuhan manajemen kas yang sama dengan pemerintah. Mereka ingin mempercepat penerimaan kas. Salah satu caranya adalah memberikan potongan pembayaran apabila pembayaran atas barang yang dijual dilakukan tepat pada waktunya.

ini untuk memastikan semua kegiatan operasional pemerintah dapat dibiayai, jika kemudian setelah semua kegiatan telah dialokasikan dananya dan masih terdapat sisa dana, maka sisa dana tersebut dapat dipergunakan untuk kegiatan investasi.

d. Faktor yang memengaruhi Manajemen Kas

Rahmadi Murwanto et al (2006 : 7) terdapat beberapa hal yang memengaruhi Manajemen Kas antara lain:

1) Ramalan arus kas dan saldo kas yang akurat dan tepat pada waktunya untuk mengeliminasi kebutuhan (atau untuk meminimalisasi biaya) akan pinjaman jangka pendek.

2) Proses penagihan piutang yang efisien dari titik penerimaan sampai ke tempat di mana dana yang diperoleh dapat digunakan atau diinvestasikan.

3) Perencanaan pengeluaran yang akurat untuk memastikan bahwa semua

kewajiban dibayar tepat waktu, tetapi bukan berarti sebelum jatuh tempo.

4) Efisien dan responsivitas yang lebih tinggi dalam proses Manajemen

Kas dan penyediaan kas menunjang layanan pemerintah. 5) Manajemen posisi-posisi risiko terkonsolidasi

6) Integrasi Manajemen Kas dengan manajemen hutang

penyimpanan merupakan faktor yang memengaruhi Manajemen Kas selain faktor-faktor yang memengaruhi Manajemen Kas.

e. Unsur-unsur Manajemen Kas

Rahmadi Murwanto et al (2006 : 9) Manajemen Kas sektor publik meliputi empat unsur-unsur yang setiap elemen-elemennya harus dikelola secara aktif untuk mencapai efektivitas Manajemen Kas antara lain:. 1) Perencanaan (Forecasting)

Perencanaan pada dasarnya adalah proses memperkirakan kemungkinan dampak terbesar yang akan terjadi pada masa yang akan datang berdasarkan pengetahuan tentang kondisi sekarang yang memengaruhi kejadian di masa mendatang tersebut (Rahmadi Murwanto et al, 2006 : 9). Menurut Hartley (dalam Rahmadi Murwanto et al, 2006 : 9) menyatakan

A forecast in no more than someone’s belief in the future based upon certain assumptions that have been made regarding future events. If the assumptions seubsequently prove to be wrong, then the forecast will not prove to be right either. For this reason, it is necessary to set down formally the key assumptions on which major parts of the forecast are based.

b) Mencegah kesalahan yang menimbulkan biaya yang besar. c) Membantu dalam mengendalikan biaya pendanaan.

d) Meningkatkan kepercayaan pihak yang memberikan pinjaman kepada organisasi.

e) Meningkatkan penggunaan dana.

2) Manajemen arus kan (mobilising and managing the cash flow)

Mobilisasi kas meliputi dari dua area fungsi yaitu percepatan piutang dan pengendalian pengeluaran. Secara umum, Rahmadi Murwanto et al (2006 : 11) menyatakan suatu perusahaan disarankan untuk memberikan penekanan pada empat tujuan dalam transaksi keuangan harian, yaitu:

a) Mempercepat penagihan b) Mengendalikan hutang c) Mengendalikan saldo bank d) Investasi kelebihan kas 3) Mengendalikan saldo bank

yang tidak aktif pada rekening mereka dengan menggunakan laporan kas harian dan atau membuat pembayaran dengan menggunakan draft. 4) Investasi Kelebihan Kas

Kas di tangan (cash on hand) untuk memenuhi kebutuhan pembiayaan kewajiban harus diinvestasikan ke dalam surat berharga jangka pendek. Sebagai organisasi yang tidak berorientasi pada keuntungan, organisasi pemerintah didorong untuk menggunakan surat berharga jangka pendek yang mempunyai karakteristik likuiditas yang tinggi dan mudah diubah menjadi kas baik melalui pasar modal maupun karena jatuh tempo.

Unsur-unsur Manajemen Kas menurut Indriyo Gitosudarmo (2002 : 65) terdiri dari tiga elemen antara antara lain:

1) Perencanaan (forecasting)

Yang dimaksud dengan perencanaan kas atau budget kas yaitu perkiraan atau estimasi posisi kas pada suatu saat tertentu dalam suatu periode tertentu yang akan datang. Tujuan perencanaan kas adalah: a) Untuk mengetahui kemungkinan posisi kas sebagai hasil rencana

operasi perusahaannya.

b) Untuk mengetahui adanya saldo kas defisit (kekurangan) kas dari

rencana operasi dan non operasional.

d) Untuk mengetahui saat-saat dana itu diinvestasikan pada kegiatan lain bila ternyata terjadi saldo kas yang relatif tinggi.

e) Sebagai penentuan saat-saat kredit kepada lembaga-lembaga keuangan.

f) Sebagai dasar permintaan kredit kepada lembaga-lembaga keuangan.

g) Sebagai dasar dalam pengendalian atau pengawasan posisi kas

yang sedang berjalan. 2) Pengendalian Kas

Menahan uang sebenarnya menanggung biaya (cost). Dengan konsep oppurtunity cost maka biaya menahan uang adalah berupa laba yang sebenarnya dapat diperoleh apabila dana tersebut digunakan untuk penggunaan untuk investasi. Menahan uang muka yang berlebihan menunjukkan adanya Manajemen Kas yang baik. Pengendalian uang tunai dan setengah tunai didasarkan pada ramalan jangka pendek atas kebutuhan uang tunai, ramalan ini akan membantu menemukan kebutuhan minimum dan maksimum akan uang tunai. Ramalan ini akan membantu menemukan kebutuhan minimum dan maksimum akan uang tunai selama periode tertentu.

dan didasarkan atas pengetahuan itu, disusun suatu kebijakan untuk memenuhi kebutuhan uang tunai yang sudah ditentukan dalam batas-batas biaya atau risiko yang sudah diketahui. Siasat ini kemudian dapat dipergunakan sebagai dasar untuk menyusun anggaran uang tunai, untuk mengendalikan peredaran uang tunai dan untuk mengadakan tindakan korektif.

3) Pengelolaan Saldo Kas

Tujuan dasar dari pengelolaan kas adalah untuk meminimumkan saldo kas dengan tetap memperhatikan kemampuan perusahaan untuk memenuhi kewajiban keuangannya. Apabila aliran kas masuk (cash flow) lebih besar dari aliran kas keluar (cashoutflow) pada suatu saat tertentu maka akan terjadi saldo kas (proceeds) dan sebaliknya bila aliran kas masuk lebih kecil dari aliran kas keluar pada suatu saat tertentu maka akan terjadi defisit (kekurangan kas).

unsur diharapkan dapat berfungsi sesuai dengan porsinya dengan optimal. Upaya pengoptimalan unsur-unsur yang ada diharapkan dapat tercapainya Manajemen Kas yang baik.

f. Pengukuran Manajemen Kas dinilai berdasarkan Perencanaan Kas dan Remunerasi

Terdapat dua hal yang dapat menentukan Manajemen Kas baik atau tidaknya berdasarkan:

Negara memiliki sumber daya keuangan yang terbatas oleh karena itu sangat penting adanya perencanaan dalam pengalokasian dana yang dimiliki. Pada dasarnya Perencanaan adalah suatu proses untuk menentukan tindakan masa depan yang tepat, melalui urutan pilihan dengan memperhitungkan sumber daya yang tersedia (Andie Megantara et al, 2006 : 296). Kegiatan ini sangat penting untuk memastikan semua kegiatan operasional pemerintah dapat dibiayai, jika kemudian setelah semua kegiatan telah dialokasikan dananya dan masih terdapat sisa dana, maka sisa dana tersebut dapat dioptimalisasi melalui penempatan uang pada bank sentral maupun dipergunakan untuk kegiatan investasi sehingga menjadikan Manajemen Kas yang optimal sebagaimana diatur pada pasal 7 dan 24 Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara.

2) Remunerasi

luar negeri secara keseluruhan. Remunerasi atas saldo uang negara tercantum dalam Keputusan Bersama Menteri Keuangan Nomor: 17/KMK.05/2009 dan Gubernur Bank Indonesia Nomor: 113/KEP.GBI/2009 tanggal 30 Januari 2009 sehingga didapatkan adanya tambahan penerimaan bagi pemerintah atas penempatan uang di Bank Indonesia.

2. Treasury Single Account

a. Pengertian Treasury Single Account

Treasury Single Account merupakan rekening tunggal pemerintah di Indonesia yang didasarkan pada Undang-Indang No. 1 tahun 2004 tentang Perbendaharaan Negara yang menyatakan bahwa seluruh penerimaan negara dikelola dalam satu rekening yaitu RKUN di Bank Indonesia. Andie Megantara et al (2006 : 39) Rekening tunggal pemerintah merupakan suatu rekening yang berada pada bank sentral yang dipergunakan untuk menyimpan uang negara, menampung semua penerimaan negara dan sebagai sumber dana untuk membiayai pengeluaran negara. Hal ini sesuai dengan amanat Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara yang menyatakan bahwa: 1) Semua penerimaan dan pengeluaran negara dilakukan melalui

Rekening Kas Umum Negara (pasal 12 ayat 2).

3) Uang negara disimpan dalam Rekening Kas Umum Negara pada Bank sentral (pasal 22 ayat 3).

b. Latar belakang Treasury Single Account

Rahmadi Murwanto et al (2006 : 225) menyatakan beberapa penyebab perlunya Treasury Single Account dalam Manajemen Kas adalah:

1) Rekening penerimaan atau pengeluaran pemerintah tersebar dibanyak

bank umum

Selama ini uang negara tersimpan di Bank Indonesia dan di bank umum. Uang negara yang tersimpan di bank umum sebagian merupakan penyediaan dana di bank operasional untuk membiayai pengeluaran negara yang dilaksanakan melalui KPPN di seluruh Indonesia (172 KPPN). Sebagian yang lain merupakan penerimaan negara yang terkumpul di rekening-rekening bank persepsi yang belum dilimpahkan ke rekening Bendahara Umum Negara setiap hari Selasa dan Jumat. Tersebarnya rekening pemerintah di berbagai bank umum menyulitkan pemerintah untuk mengetahui jumlah uang yang masuk yang berasal dari penerimaan dan jumlah pengeluaran uang serta saldo uang secara cepat. Hal ini berakibat pada sulitnya dilakukan perencanaan kas yang baik. Banyaknya rekening jua berdampak pada inefisiensi karena:

b) Pengendapan uang pemerintah yang berasal dari pendapatan dan pengeluaran pada bank umum menyebabkan tingginya opportunity cost.

2) Banyaknya uang negara yang masih dikuasai oleh

Departemen/lembaga

Masih terdapat uang negara yang berada dalam penguasaan departemen yang juga disimpan dalam rekening-rekening di bank umum, berupa penerimaan negara yang sementara belum disetor ke kas negara dan uang persediaan yang berasal dari APBN untuk membiayai pengeluaran operasional departemen/lembaga.

3) Uang yang tersimpan di Bank Indonesia tersebar dalam puluhan rekening.

Selain di bank umum, pemerintah juga memiliki uang yang tersimpan di Bank Indonesia tersebar dalam puluhan rekening. Banyaknya rekening tersebut mengakibatkan sulit untuk mengetahui saldo rekening pemerintah dan monitoring dana yang keluar/masuk rekening tersebut.

c. Tujuan Treassury Single Account

Tujuan pelaksanaan Treasury Single Account menurut Abdul Gofar (dalam Setianingtias, 2011 : 29) mencakup antara lain:

1) Adanya pengendalian atas saldo kas dan aliran kas

harus melalui rekening tersebut sehingga dengan demikian saldo kas dapat dikendalikan.

2) Saldo kas setiap hari harus dikonsolidasikan ke rekening Treasury Single Account

Semua saldo kas yang tersebar dibanyak rekening, untuk keperluan operasional pemerintah maka saldo tersebut harus dikonsolidasikan ke dalam satu rekening pada setiap akhir hari kerja. 3) Minimalisasi Idle Cash

Idle Cash adalah uang yang mengendap atau menganggur pada bank berkaitan dengan pelaksanaan pengeluaran atau penerimaan. Uang yang menganggur tersebut harus dapat diminimalisir dengan memanfaatkan dana kas sedemikian rupa sehingga saldo kas menganggur menjadi minimal.

d. Mekanisme pelaksanaan Treasury Single Account rekening pengeluaran

Pelaksanaan Penyaluran Dana melalui Bank Operasional Mitra Kerja KPPN dalam pasal yang menyatakan setiap akhir hari kerja semua saldo dalam rekening pengeluaran harus dilimpahkan ke Treasury Single Account.

Kantor Pelayanan Perbendaharaan Negara pada setiap harinya menyampaikan perkiraan kebutuhan dana untuk hari berikutnya ke Direktorat pengelolaan Kas Negara paling lambat pukul 16.00 waktu setempat. Perkiraan kebutuhan dana tersebut mencakup kebutuhan dana dalam rangka pencairan SP2D (Surat Perintah Pencairan Dana) dan Surat Pemberitahuan (SPT) termasuk kebutuhan dana untuk pencairan SP2D yang dikembalikan BO I. Penyampaian kebutuhan dana kepada Direktorat Pengelolaan Kas Negara menggunakan Program e-kirana pada tahun 2007 dan Sistem Perbendaharaan dan Anggaran Negara (SPAN) pada tahun 2010.

Penjelasan Gambar 2.1 Mekanisme Pelaksanaan Treasury Single Account rekening pengeluaran sebagai berikut:

1) KPPN setiap harinya menyampaikan rencana kebutuhan dana untuk

pengeluaran hari berikutnya ke Kantor Pusat Direktorat Jendral Perbendaharaan.

kebutuhan dana untuk pengeluaran yang akan dilaksanakan oleh KPPN sesuai dengan rencana kebutuhan yang diajukan.

3) RPK-BUN-P menerima pengisian dana dari Bank Indonesia pada awal hari kerja.

Mekanisme Pelaksanaan TSA Rekening Pengeluaran

5) BO I menarik dana dari RPK-BUN-P sebesar SP2D dan atau Surat Perintah Transfer.

6) BO II dan Kantor Pos menerima dana dari BO I sesuai dengan SP2D paling cepat 3 (tiga) hari kalender sebelum pembayaran gaji.

7) Kantor Pos membayarkan kepada yang berhak sesuai nilai SP2D. 8) BO I membayarkan kepada yang berhak sesuai nilai SP2D non-gaji. 9) BO II membayarkan kepada yang berhak pada tanggal telah di

tentukan..

10) Kantor Pos dan BO II mentransfer atau memindah bukukan saldo

rekening BO II ke RPK-BUN-P melalui BO I pada akhir pembayaran Gaji paling lambat pukul 14.00 waktu setempat.

11) BO I memindah bukukan atau menihilkan saldo ke rekening

RPK-BUN-P.

12) Rekening Rencana Kerja Pemerintah (RKP) BO I menyetorkan sisa

dana tersebut ke Bank Indonesia.

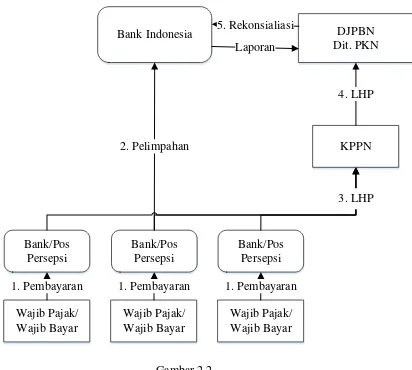

Single Account rekening penerimaan tidak berbeda dari sebelum berlakunya Treasury Single Account rekening penerimaan. Secara umum mekanisme dapat dilihat pada gambar 2.2.

Penjelasan Gambar 2.2 Mekanisme pelaksanaan Treasury Single Account rekening penerimaan sebagai berikut:

Wajib Pajak/

1. Pembayaran 1. Pembayaran 1. Pembayaran

4. LHP

Mekanisme Pelaksanaan TSA Rekening Penerimaan

2) Bank Pos atau Bank Persepsi melakukan pelimpahan penerimaan tersebut kepada Bank Indonesia.

3) Setiap Hari bank Pos dan Bank Persepsi menyampaikan Laporan Harian Penerimaan (LHP) ke KPPN.

4) KPPN kemudian menyampaikan laporan tersebut ke Direktorat Jendral Perbendaharaan.

5) Direktorat Jenderal Perbendaharaan dan Bank Indonesia melakukan

rekonsiliasi dengan Bank Indonesia (Direktorat PKN).

f. Pengukuran Treasury Single Account dilihat berdasarkan Idle Cash

Andie Megantara et al (dalam Setianingtias, 2011 : 36) menyatakan setiap dana yang dimiliki negara harus digunakan dengan sebaik-baiknya untuk kegiatan yang mendukung perekonomian negara. Melalui Manajemen Kas yang baik dana yang tidak memberikan return maksimal dapat diinvestasikan dan dikelola secara profesional sehingga memberikan keuntungan bagi negara daripada hanya mengendap pada bank yang menimbulkan terjadinya Idle Cash.

Keberhasilan Treasury Single Account dapat dilihat dari keadaan atau posisi uang menganggur yang terjadi. Treasury Single Account yang terdiri dari dua rekening, yaitu rekening penerimaan dan pengeluaran memberikan perbedaan signifikan terhadap Idle Cash. Sebelum adanya Treasury Single Account apabila terjadi selisih lebih antara penyediaan dana untuk pengeluaran dengan realisasi pengeluaran akan disimpan di bank yang ditentukan, namun setelah berlakunya Treasury Single Account pengeluaran dengan realisasi pengeluaran akan ditransfer ke dalam satu rekening yaitu Treasury Single Account dihari yang sama pada bank sentral. Dari keadaan ini jelas bahwa Treasury Single Account memberikan perbedaan yang nyata terhadap adanya Idle Cash.

B. Kerangka Berpikir

Cash sehingga didapatkan Remunerasi guna menciptakan efisiensi pengelolaan uang negara.

Masalah yang dihadapi pemerintah selama ini adalah karena adanya uang yang telah terkumpul menjadi menganggur dan terjadinya pengendapan dana pada bank operasional, sehingga pemerintah tidak dapat memanfaatkan dana tersebut dengan sebaik-baiknya. Selain itu pelimpahan penerimaan yang diterima pemerintah membutuhkan waktu yang kurang efektif.

Dengan penerapan Treasury Single Acnt diharapkan dapat meminimalisir dana yang menganggur melalui kegiatan Perencanaan Kas dan pemanfaatan dana yang sesuai dan tepat dengan sasaran. Dengan tidak adanya saldo yang menganggur memungkinkan pemerintah mendapatkan penerimaan diterapkannya sistem tersebut menjadikan pemerintah dan mewujudkan good and clean gocerment. C. Pertanyaan Penelitian

1. Bagaimana penerapan Manajemen Kas dinilai dari Perencanaan Kas

(forecasting) dan Remunerasi pada Kantor Pelayanan Perbendaharaan Negara Yogyakarta?

2. Bagaimana penerapan Treasury Single Account dinilai dari Idle Cash pada

Kantor Pelayanan Perbendaharaan Negara Yogyakarta?

3. Bagaimana penerapan Treasury Single Account terhadap Manajemen Kas

37 BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Perkembangan Kantor Pelayanan Perbendaharaan Negara Yogyakarta

Kantor Pelayanan Perbendaharaan Negara Yogyakarta pada awalnya dibentuk dengan nama Kantor Bendahara Negara (KBN). Setelah itu berganti nama menjadi Kantor Perbendaharaan Negara (KPN) dan Kantor Kas Negara (KKN) pada tahun 1982. Selanjutnya pada tahun 1990 Satuan Kerja tersebut diintegrasikan menjadi Kantor Perbendaharaan dan Kas Negara (KPKN) berdasarkan surat keputusan Menteri Keuangan tanggal 12 Juni 1989 No.645/KMK.01/1989.

Seiring dengan reorganisasi, Departemen Keuangan yang ditandai dengan penerapan Undang-Undang Nomor 17 Tahun 2003 dan Undang-Undang Nomor 1 Tahun 2004, maka KPKN berubah menjadi Kantor Pelayanan Perbendaharaan Negara (KPPN) yang merupakan instansi vertikal Direktorat Jenderal Perbendaharaan Berdasarkan Keputusan Menteri Keuangan RI Nomor : Kep-202/KMK.01/2004.

dilaksanakan bersama 17 KPPN Percontohan lainnya. Sedangkan pada tahun 2013, seluruh KPPN di Indonesia merupakan KPPN Percontohan.

B. Profil Kantor Pelayanan Perbendaharaan Negara Yogyakart

Sejalan dengan upaya pemerintah mewujudkan good governancedan peningkatan pelayanan kepada masyarakat, pada tahun 2004 Departemen Keuangan mulai merintis program reformasi birokrasi. Reformasi birokrasi dicanangkan sebagai program prioritas di Departemen Keuangan yang mencakup penataan organisasi, perbaikan proses bisnis, dan peningkatan manajemen SDM.

Sebagai salah satu instansi vertikal di bawah Departemen Keuangan, Direktorat Jenderal Perbendaharaan mempunyai tugas dan kewajiban untuk mendukung dan ikut melaksanakan program reformasi birokrasi yang ditetapkan oleh Menteri Keuangan. Wujud komitmen Direktorat Jenderal Perbendaharaan terhadap reformasi birokrasi adalah dengan membentuk 17 KPPN Percontohan di 17 ibukota provinsi yang mulai beroperasi pada tanggal 30 Juli 2007, salah satu di antaranya adalah KPPN Yogyakarta. Sehingga dapat memenuhi kriteria pelayanan yang cepat, akurat, tanpa biaya, dan prosesnya dilakukan secara transparan.

Kantor Pelayanan Perbendaharaan Negara Yogyakarta sebagai salah satu ujung tombak pelayanan publik yang dimiliki oleh Direktorat Jenderal Perbendaharaan memberikan pelayanan berupa pencairan dana Anggaran Pendapatan dan Belanja Negara (APBN), penatausahaan penerimaan negara, serta penyusunan laporan keuangan sebagai bentuk pertanggungjawaban APBN.

berpedoman pada peraturan perundang-undangan yang berlaku dan berorientasi pada visi misi yang telah ditetapkan. Adapun visi KPPN Yogyakarta adalah “Menjadi Pelaksana fungsi Bendahara Umum Negara di daerah yang profesional,

transparan, dan akuntabel untuk mewujudkan pelayanan prima.” Sesuai dengan visi tersebut, KPPN Yogyakarta merumuskan misi yang hendak dicapai dalam kurun waktu tertentu melalui penetapan strategi yang dipilih. Adapun misi KPPN yaitu :

1. Menjamin kelancaran pencairan dana APBN secara tepat sasaran, tepat waktu, dan tepat jumlah

2. Mengelola penerimaan negara secara profesional dan akuntabel.

3. Mewujudkan pelaporan pertanggungjawaban APBN yang akurat dan tepat waktu.

Dengan pengembangan budaya kerja, maka akan menumbuhkan jiwa semangat, disiplin, etos kerja dan bertanggung jawab moral sebagai aparatur pemerintah yang dilakukan secara konsisten sesuai dengan tugas dan fungsi masing-masing. Diharapkan dengan membudayakan kerja di lingkungan KPPN Yogyakarta akan muncul kesadaran untuk berperilaku profesional dalam bekerja sehingga pendapat masyarakat terhadap kinerja aparatur pemerintah yang kurang baik, sedikit demi sedikit dapat di minimalkan dan pada akhirnya citra aparatur pemerintah menjadi positif. Oleh karena itu, KPPN Yogyakarta menetapkan moto “Budayakan Kerja Membangun Citra”.

mengandung arti bahwa Satuan Kerja (Satker) dan stakeholder akan mendapatkan pelayanan dan informasi secara tepat, transparan, dan bebas biaya. Maka terbentuklah janji layanan KPPN Yogyakarta, yaitu : “Memberi layanan sepenuh

hati, cepat, tepat, transparan dan biaya”.

1. Kondisi Geografis

Kantor Pelayanan Perbendaharaan Negara Yogyakarta menempati Gedung D di Gedung Keuangan Negara yang beralamat di jalan Kusumanegara 11 Pahlawan Kusumanegara, sebelah utara berdekatan dengan Stadion Mandala Krida, sebelah timur merupakan pertokoan, sedangkan sebelah barat merupakan gedung perkantoran.

2. Wilayah Kerja

Wilayah kerja KPPN Yogyakarta meliputi instansi pemerintah seluruh Kementerian Lembaga Departemen/Non Departemen yang terletak di kota Yogyakarta, Kabupaten Sleman dan Kabupaten Bantul dengan melayani sebanyak 331 Satker.

3. Sarana dan Prasarana a. Gedung Kantor

Kantor Pelayanan Perbendaharaan Negara Yogyakarta menempati 3 lantai di Gedung D, Gedung Keuangan Negara Yogyakarta dengan luas bangunan seluas 3.381 m2.

b. Ruang Kerja

2) Ruang Seksi Pencairan Dana 3) Ruang Seksi Bank

4) Ruang Seksi Manajemen Satker dan Kepatuhan Internal 5) Ruang Seksi Verifikasi dan Akuntansi

6) Ruang Sub Bagian Umum 4. Ruang Pelayanan

Secara umum ruang pelayanan sudah cukup memadai untuk kenyamanan pelayanan terhadap mitra kerja. Ruang Pelayanan terdiri dari :

a. Loket Front Office b. Ruang tunggu

c. Fasilitas yang berada diruang tunggu antara lain: 1) Bagan Prosedur Pelayanan

2) Struktur Organisasi

3) Banner yang berisi petunjuk mekanisme pencairan dana dan

rekonsiliasi 4) Brosur 5) Papan Info 6) Kotak Saran

7) Light-Emitting Diode (LED) untuk menayangkan monitoring

penyelesaian SP2D

8) Televisi dengan jaringan TV kabel 9) Surat Kabar

d. Fasilitas Penunjang Pelayanan 1) Aula

2) Ruang Rapat 3) Jaringan Telepon 4) Lahan Parkir 5) Musola 6) Kantin

7) Klinik Dokter 8) Pos Keamanan 9) Toilet

10) Dapur

11) Taman (GKN)

5. Inovasi/Peningkatan Pelayanan

Inovasi yang dilakukan oleh KPPN Yogyakarta untuk meningkatkan fasilitas pelayanan prima antara lain dengan pemasangan jaringan televisi kabel, pembuatan website KPPN Yogyakarta, banner yang berisi petunjuk mekanisme pencairan dana, rekonsiliasi dan lain-lain.

anggaran melalui dan dari kas negara berdasarkan peraturan perundang-undangan yang berlaku. Sedangkan secara umum, tugas KPPN Yogyakarta adalah :

a. Mewujudkan pelayanan prima kepada masyarakat dalam penyaluran dana

APBN.

b. Memiliki SDM yang berkualitas, profesional, dan berintegrasi tinggi sebagai aparatur pemerintah yang mampu menghadapi segala tantangan. c. Mewujudkan KPPN Yogyakarta sebagai model kantor pelayanan

percontohan yang bersih dan transparan.

Dalam menjalankan tugas tersebut, KPPN Yogyakarta menyelenggarakan fungsi sebagai berikut :

a. Penerbitan surat perintah pencairan dana dari kas negara atas nama

Menteri Keuangan atau Bendahara Umum Negara.

b. Pengujian terhadap dokumen Surat Perintah Membayar berdasarkan

Peraturan Perundang-undangan.

c. Penyaluran pembiayaan atas beban APBN.

d. Penilaian dan pengesahan terhadap penggunaan uang yang telah

disalurkan.

e. Penatausahaan penerimaan dan pengeluaran negara melalui dan dari kas

negara.

g. Penyusunan Laporan Realisasi Pembiayaan yang berasal dari Pinjaman dan Hibah Luar Negeri.

h. Penatausahaan Penerimaan Negara Bukan Pajak (PNBP). i. Penyelenggaraan verifikasi transaksi keuangan dan akuntansi. j. Pembuatan tanggapan dan penyelesaian temuan hasil pemeriksaan. k. Pelaksanaan kehumasan.

l. Menjamin kelancaran pencairan dana APBN secara tepat sasaran, tepat

waktu dan tepat jumlah.

m. Mengelola penerimaan negara secara profesional dan akuntabel.

C. Visi dan Misi

Sejalan dengan tugas KPPN Yogyakarta yaitu memberikan pelayanan dan pembinaan teknis serta administratif kepada semua unsur instansi/satker di wilayah Yogyakarta, maka KPPN Yogyakarta menetapkan Visi dan Misi

1. Visi

Menjadi pengelolaan perbendaharaan negara di daerah yang profesional, modern, transparan, dan akuntabel.

2. Misi

D. Struktur Organisasi

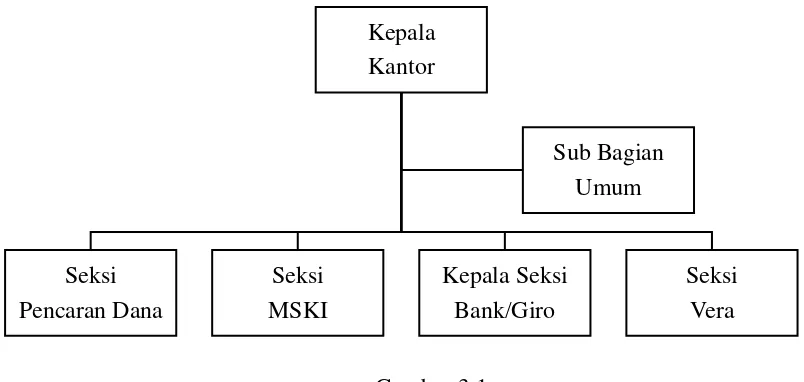

Untuk melaksanakan tugas dan fungsi tersebut, Kantor Pelayanan Perbendaharaan Yogyakarta memiliki struktur organisasi sebagai berikut:

Gambar 3.1

Struktur Organisasi KPPN Yogyakarta

E. Sistem dan Prosedur Kerja

Kantor Pelayanan Perbendaharaan Negara Yogyakarta dipimpin oleh seorang kepala kantor dengan membawahi lima seksi yang membantu dalam pelaksanaan tugas di KPPN Yogyakarta. lima seksi bagian tersebut memiliki tugas berbeda tetapi saling berkaitan satu sama lain dalam menjalan tugas dan fungsi.

Kepala Kantor bertugas menangani dan bertanggung jawab atas segala urusan di KPPN Yogyakarta. Sub Bagian Umum bertugas menangani urusan dalam dan luar KPPN Yogyakarta. Seksi Pencairan Dana berfungsi mengatur alur keluar masuk dana yang beredar dari luar dan dalam KPPN Yogyakarta . Seksi Manajemen Satker dan Kepatuhan Internal (MSKI) mempunyai tugas pemantauan di bidang manajemen Satker dan kepatuhan Internal. Seksi Bank/Giro Pos berfungsi

menangani kebutuhan akan Pencairan Dana dan Pengiriman surat-menyurat dalam hal ini berperan sebagai Giro dan Pos. Seksi Verifikasi dan Akuntansi (Vera) berperan dalam menyelesaikan bidang akuntansi, misalnya pendataan surat-menyurat. Tugas dari masing-masing seksi tersebut antara lain :

1. Sub Bagian Umum

Sub Bagian Umum mempunyai tugas melaksanakan urusan kepegawaian, keuangan, tata usaha dan rumah tangga serta penyelesaian temuan hasil pemeriksaan. Dalam melaksanakan tugas pokok Sub Bagian Umum mempunyai tugas sebagai berikut :

a. Melaksanakan urusan kepegawaian. b. Melaksanakan urusan keuangan.

c. Melaksanakan urusan tata usaha dan rumah tangga.

d. Melaksanakan penyusunan rencana kerja dan laporan kegiatan. e. Melaksanakan penyelesaian temuan hasil pemeriksaan.

f. Melaksanakan urusan kehumasan.

Untuk melaksanakan fungsi tersebut, Sub Bagian Umum terdiri dari : a. Sub Bagian Kepegawaian

b. Sub Bagian Keuangan

c. Sub Bagian Tata Usaha dan Rumah Tangga 2. Seksi Pencairan Dana

Keuangan (Bendahara Umum Negara), Pengelolaan basis data pembayaran gaji, Pengesahan Surat Pengesahan Penghentian Pembayaran (SKPP) dan Penyusunan Laporan Realisasi Anggaran. Sesuai dengan peraturan Menteri keuangan Nomor PMK 169/PMK.01/2012 Tanggal 6 November 2012, Seksi Pencairan Dana mempunyai tugas :

a. Melakukan pengujian resume tagihan dan SPM. b. Penerbitan SP2D.

c. Penerbitan Surat Pengesahan Pendapatan (SPP) dan belanja Badan Layanan Umum (BLU)

d. Penerbitan surat pengesahan atas ralat SPM dari Satker dan nota dinas. e. Pengelolaan data kontrak, data supplier, belanja pegawai Satker, dan

monitoring.

f. Perbaikan dan kesalahan SP2D hasil verifikasi pada KPPN. g. Evaluasi penyerapan anggaran Satker.

3. Seksi Vera

Bertugas untuk membuat jenis laporan berikut : a. LKPP (periode bulanan)

b. BAR Rekonsiliasi (periode bulanan) c. SKTB (periode bulanan)

d. SKP4 (periode bulanan)

e. Laporan Rekapitulasi LPJ Bendahara (periode bulanan) f. Laporan Analisa saldo BLU

Seksi Vera mempunya tugas :

a. Melakukan verifikasi pembayaran b. Rekonsiliasi laporan akuntansi

c. Penyusunan laporan keuangan tingkat kuasa Bendahara Umum Negara. d. Pelaporan dan analisis kinerja anggaran serta analisis data statistik laporan

keuangan. 4. Seksi Bank

Mempunyai tugas sebagai berikut :

a. Melakukan pencairan dana dan penatausahaannya.

b. Penelitian dan penatausahaan penerimaan dan pengeluaran anggaran melalui dan dari kas negara.

c. Pelaksanaan pengelolaan kas.

d. Pengiriman dan penerimaan kiriman uang.

e. Pembukuan bendahara umum dan penyusunan Laporan Kas Posisi (LKP) 5. Seksi MSKI

Mempunyai tugas sebagai berikut : 1. Tugas di bidang manajemen Satker

a. Fungsi Costumer Service

b. Melakukan pembinaan dan bimbingan teknis pengelolaan

perbendaharaan. c. Supervisi teknis SPAN

2. Tugas di bidang kepatuhan Internal

a. Pemantauan pengendalian intern, pengelolaan risiko, kepatuhan

50 BAB IV

HASIL PENELITIAN

A. Pembahasan

1. Manajemen Kas pada Kantor Pelayanan Perbendaharaan Negara dinilai berdasarkan:

a. Perencanaan Kas (Forecasting)

dilakukan koordinasi dan pelaksanaannya diawasi oleh Kepala KPPN Yogyakarta.

Pada Tabel 4.1 akan diketahui persentase ketepatan Perencanaan Kas dan persentase ketepatan penyediaan dana pada rekening kas negara untuk membiayai pengeluaran negara yang dilakukan oleh KPPN Yogyakarta dengan menggunakan data yang berasal dari Laporan Pagu dan Realisasi Belanja Per Bagian Anggaran Periode Januari 2016 sampai dengan Oktober 2016 yang terdapat di Seksi Bank.

Persentase ketepatan Perencanaan Kas dan persentase ketepatan penyediaan dana menjadi kegiatan yang sangat mutlak dibutuhkan dan saling memengaruhi. Dengan menggunakan data Laporan Pagu dan Realisasi Belanja Per Bagian Anggaran kita akan mengetahui keadaan Manajemen Kas pada KPPN Yogyakarta.

1) Persentase ketepatan Perencanaan Kas

Tabel 4.1

Perencanaan Kas (Forecasting) dan ketepatan penyediaan dana pada Laporan Pagu dan Realisasi Belanja Per Bagian Anggaran

Periode Januari s/d Oktober 2016

KODE

Sumber: Data Sekunder diolah sendiri

akan memengaruhi persentase akurasi Forecasting yang dilakukan KPPN Yogyakarta.

2) Persentase ketepatan penyediaan dana

Tabel 4.1 memperlihatkan ketepatan penyediaan dana berdasarkan realisasi penarikan dana yang disediakan. Realisasi penarikan dana berasal dari total jumlah uang SP2D yang diterbitkan KPPN Yogyakarta. Berdasarkan SP2D tersebut, Bank Operasional melakukan penarikan dana yang disediakan pada Rekening Pengeluaran Kuasa Bendahara Umum Negara Pusat (RPK-BUN-P) merupakan hasil Perencanaan Kas yang dilakukan di Seksi Bank. Ketepatan penyediaan dana tergantung dengan Perencanaan Kas yang dilakukan, jika terjadi kesalahan pada Perencanaan Kas maka persentase ketepatannya akan menunjukkan hasil yang tidak sempurna karena berbeda realisasinya.

Dana yang disediakan pada RPK-BUN-P selalu bergantung terhadap Perencanaan Kas yang dilakukan. Sehingga jumlah Perencanaan Kas mempengaruhi ketepatan penyediaan dana. Dari analisis di atas, dapat diketahui bahwa Manajemen Kas pada Kantor Pelayanan Perbendaharaan Negara Yogyakarta baik karena menunjukkan tingkat akurasi yang hampir 100%.

b. Remunerasi

Tabel 4.2

Perhitungan potensi penerimaan negara Januari 2016 ─ Oktober 2016

Bulan Tarif Rate Saldo Kas

(Rupiah)

Remunerasi (Rupiah)

1 2 3 4 5 = (2×3)×4

1 Januari 2016 65% 7,25% 35.456.080.521 1.670.867.795

2 Februari 2016 65% 7,00% 34.917.881.941 1.588.763.628

3 Maret 2016 65% 6,75% 34.966.745.636 1.534.165.965

4 April 2016 65% 6,75% 37.165.560.846 1.630.638.982

5 Mei 2016 65% 6,75% 34.295.588.389 1.504.718.941

6 Juni 2016 65% 6,50% 34.213.623.404 1.445.525.589

7 Juli 2016 65% 6,50% 34.032.463.900 1.437.871.600

8 Agustus 2016 65% 5,25% 34.102.336.725 1.163.742.241

9 September 2016 65% 5,00% 33.883.695.720 1.101.220.111

10 Oktober 2016 65% 4,75% 33.759.353.207 1.042.320.030

346.793.330.289 14.119.834.881 Total

No.

Sumber: Data sekunder diolah sendiri

Data saldo kas akhir bulan Januari 2016 sampai dengan Oktober 2016 maka diperoleh perhitungan seperti tabel 4.2.

Dapat diketahui dari tabel 4.2 penerimaan kas selama bulan Januari 2016 sampai dengan bulan Oktober 2016 sebesar Rp14.119.834.881,00. Dari analisis tersebut, dapat diketahui bahwa Manajemen Kas pada Kantor Pelayanan Perbendaharaan Negara Yogyakarta dinilai baik, karena penempatan dana pada bank sentral memberikan tambahan penerimaan bagi pemerintah. Dengan kata lain, pengelolaan uang negara yang optimal akan memberikan manfaat bagi pemerintah.

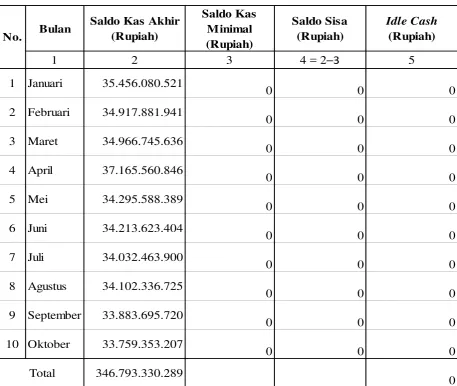

2. Treasury Single Account Pada Kantor Pelayanan Perbendaharaan Negara dinilai dari Idle Cash.

disetorkan ke RKUN yang ada pada Bank Sentral (Bank Indonesia) karena pada akhir hari kerja tidak boleh ada uang atau saldo yang mengendap di Bank Operasional dan Bank Persepsi.

Pada tabel 4.3 dengan perhitungan mencari jumlah Idle Cash yang diperoleh dengan mengurangkan saldo akhir dengan saldo kas minimal dapat diketahui besarnya Idle Cash yang merupakan penerapan dari Treasury Single Account. Saldo kas akhir bulan Januari menjadi saldo awal bulan Februari, begitu seterusnya. Sedangkan sebelum pelaksanaan Treasury Single Account, saldo kas minimal sebesar Rp10.000.000.000,00 disediakan di akhir bulan untuk mengisi saldo kas minimal awal bulan berikutnya.

Hasil perhitungan Tabel 4.3 menunjukkan pada bulan Januari 2007 sampai dengan September 2007 Idle Cash tiap bulan mempunyai jumlah yang tidak sedikit. Pada kenyataannya, saldo kas minimal juga menjadi faktor penambah besarnya Idle Cash, karena setiap hari tersedia dana sebesar Rp10.000.000.000,00 untuk mengisi likuiditas Bank Operasional.

Tabel 4.3

1 Januari 90.481.065.241 10.000.000.000 80.481.065.241 80.481.065.241

2 Februari 104.517.911.010 10.000.000.000 94.517.911.010 94.517.911.010

3 Maret 91.856.073.304 10.000.000.000 81.856.073.304 81.856.073.304

4 April 108.319.854.789 10.000.000.000 98.319.854.789 98.319.854.789

5 Mei 103.039.534.786 10.000.000.000 93.039.534.786 93.039.534.786

6 Juni 101.380.849.013 10.000.000.000 91.380.849.013 91.380.849.013

7 Juli 101.920.271.355 10.000.000.000 91.920.271.355 91.920.271.355

8 Agustus 98.305.040.643 10.000.000.000 88.305.040.643 88.305.040.643

9 September 102.746.830.663 0 102.746.830.663 102.746.830.663

10 Oktober 94.700.750.435 0*) 94.700.750.435 0

11 November 87.037.365.431 0*) 87.037.365.431 0

12 Desember 108.394.109.091 0*) 108.394.109.091 0

1.192.699.655.761 822.567.430.804

Total No.

Tabel 4.4

Sumber: Data sekunder diolah sendiri

Perencanaan Kas untuk pengeluaran, jika menimbulkan saldo lebih yaitu pengeluaran lebih sedikit daripada Perencanaan Kas, maka akan disetorkan pada Rekening Kas Umum Negara pada hari itu juga.

Dari analisis tersebut dapat diketahui bahwa penerapan Treasury Single Account pada Kantor Pelayanan Perbendaharaan Negara Yogyakarta menghilangkan Idle Cash yang terjadi sebelum diterapkannya Treasury Single Account. Dapat diketahui tujuan Treasury Single Account untuk menimimalkan Idle Cash dapat tercapai pada Kantor Pelayanan Perbendaharaan Negara Yogyakarta.

3. Pengaruh Treasury Single Account terhadap Manajemen Kas dinilai dari Idle Cash pada Kantor Pelayanan Perbendaharaan Negara Yogyakarta

Berdasarkan perhitungan pada tabel 4.3 dan 4.4 dapat diketahui bahwa pada tahun 2007 Idle Cash yang terjadi sebesar Rp822.567.430.804,00 namun pada tahun 2016 penerapan Treasury Single Account diketahui Idle Cash yang terjadi sebesar Rp0,00. Hal ini di sebabkan karena saldo kas minimal yang berlaku adalah nihil, karena adanya kegiatan Perencanaan Kas yang berlaku dan pelaksanaan Treasury Single Account yang mewajibkan uang yang masuk dan keluar setiap harinya melalui satu rekening yaitu Rekening Kas Umum Negara dan mengharuskan bersaldo Rp0,00 setiap harinya.

62 BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari hasil analisis dan pembahasan dapat di ambil kesimpulan sebagai berikut:

1. Manajemen Kas pada Kantor Pelayanan Perbendaharaan Negara Yogyakarta