Indonesia periode 2013-2014)

ANALYSIS OF FRAUD TRIANGLE, EARNINGS MANAGEMENT,

INFORMATION ASYMMETRY AND AUDITOR SPECIALIZATION ON

FINANCIAL STATEMENT FRAUD

(Empirical Study of Manufacturing Companies Listed on Indonesian Stock

Exchange period 2013-2014)

Oleh

DIAN RISKA WULANDARI

201304020266

FAKULTAS EKONOMI DAN BISNIS

i

Indonesia periode 2013-2014)

ANALYSIS OF FRAUD TRIANGLE, EARNINGS MANAGEMENT,

INFORMATION ASYMMETRY AND AUDITOR SPECIALIZATION ON

FINANCIAL STATEMENT FRAUD

(Empirical Study of Manufacturing Companies Listed on Indonesian Stock

Exchange period 2013-2014)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

DIAN RISKA WULANDARI

201304020266

FAKULTAS EKONOMI DAN BISNIS

v

menuntut ilmu maka Allah akan mudahkan baginya jalan ke surga.”

(Abu Huraira radhiyallahu’anhu)

“

Allah akan meninggikan orang yang beriman di antaramu dan

orang-orang yang diberi ilmu pengetahuan beberapa derajat

”

(Q.s. al-Mujadalah : 11)

“

Bantinglah otak untuk mencari ilmu sebanyak-banyaknya guna mencari

rahasia besar yang terkandung di dalam benda besar yang bernama dunia ini,

vi

1.

Orang tuaku tercinta, Bapak Suharno dan Ibu Erny Hidayati yang telah

memberikan dukungan baik moril maupun meteriil, kepercayaan, kesabaran,

pengorbanan, serta doa dan kasih sayang yang tak terhingga kepada saya.

2.

Kakakku tersayang Rizky Maulana Nur Rahmantya yang selalu memberikan

semangat, dukungan dan perhatiannya yang penuh kasih sayang.

3.

Keluarga besar ku tercinta yang selama ini memberikan dukungan kepada

saya.

4.

Ibu dosen pembimbing skripsi saya, Ibu Evi Rahmawati, SE., M.Acc., Ph.D.,

Ak., CA. yang senantiasa dengan penuh kesabaran membimbing saya hingga

saya dapat menyelesaikan karya tulis ini.

5.

Kedua sahabat terbaik saya Yeni Arumsari dan Dayu Phalanika yang selalu

mendukung dan memberikan motivasi-motivasi terbaiknya.

6.

Sahabat-sahabat saya yang memberikan semangat untuk tidak mudah

menyerah Anggit Shita Devi, Inka Yuliana, Dewi Yuniarti Fitrianingsih, Ayu

Kiki Windasari, Astrida Hanifa Zain, Nareswari Wahyuningrum.

7.

Teman-teman seperjuangan saya Hayyu Adityas Wiedowati dan Rachma

Yoga Hendriani yang senantiasi disisi saya memberikan dukungan dan

motivasi terbaiknya.

8.

Teman-Teman akuntansi kelas F yang telah menemani selama masa kuliah ini

Indah Retno Wulandari, Arvia Ulfa Primandari, Eva Hanita, Devi

Isnawadiningrum, Alika Latifa Hanum, Meliza Andriani dan teman-teman

akuntansi 2013 yang lain.

ix

Laba, Asimetri Informasi dan Spesialisasi Auditor terhadap

Financial Statement

Fraud

”.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam

memperoleh gelar Sarjana pada Fakultas Ekonomi Universitas Muhammadiyah

Yogyakarta. Penulis mengambil topik ini dengan harapan dapat memberikan

masukan bagi organisasi dalam melaksanakan kinerja organisasi dan memberikan

ide pengembangan bagi penelitian selanjutnya.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan

berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terima

kasih yang sebanyak-banyaknya kepada:

1.

Dekan Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta yang

telah memberikan petunjuk, bimbingan dan kemudahan selama penulis

menyelesaikan studi.

2.

Ibu Evi Rahmawati, S.E, M.Acc., PhD., Ak., CA. yang dengan penuh

kesabaran telah memberikan masukan dan bimbingan selama proses

penyelesaian karya tulis ini.

3.

Ayah dan Ibu serta saudara-saudaraku yang senantiasa memberikan

dorongan dan perhatian kepada penulis hingga dapat menyelesaikan studi.

4.

Semua pihak yang telah memberikan dukungan, bantuan, kemudahan dan

semangat dalam proses penyelesaian tugas akhir (skripsi) ini.

Sebagai kata akhir, penulis menyadari masih banyak kekurangan dalam

skripsi ini. Oleh karena itu, kritik, saran dan pengembangan penelitian selanjutnya

sangat diperlukan untuk kedalaman karya tulis dengan topik ini.

Yogyakarta,

x

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN... iv

HALAMAN MOTTO ... v

PERSEMBAHAN ... vi

INTISARI ... vii

ABSTRACT

... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 6

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 9

A. Landasan Teori ... 9

1. Teori Keagenan ... 9

2.

Financial Statement Fraud

... 10

3.

Fraud Triangle

... 11

4. Manajemen Laba ... 15

5. Asimetri Informasi ... 16

6. Spesialisasi Auditor ... 17

B. Pengembangan Hipotesis ... 17

xi

5.

Effective Monitoring

dan

Financial Statement Fraud

... 21

6.

Rationalization

dan

Financial Statement Fraud

... 22

7. Manajemen laba dan

Financial Statement Fraud

... 23

8. Asimetri Informasi dan

Financial Statement Fraud

... 24

9. Spesialisasi Auditor dan

Financial Statement Fraud

... 25

C. Kerangka Penelitian ... 27

BAB III METODE PENELITIAN ... 28

A. Populasi dan Sampel ... 28

B. Jenis dan Sumber Data ... 29

C. Teknik Pengumpulan Data ... 29

D. Definisi dan Pengukuran Variabel Penelitian ... 29

1. Variabel Dependen. ... 29

2. Variabel Independen ... 32

E. Metode Analisis Data ... 38

1. Model Analisis... 38

2. Regresi Logistik ... 39

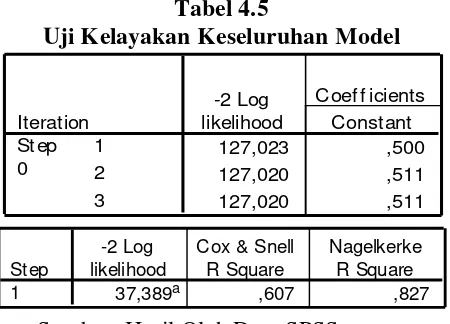

a. Uji Kelayakan Model (

Hosmer and Lemeshow’s

) ... 39

b. Uji Kelayakan Keseluruhan Model (

Likelihood)

... 39

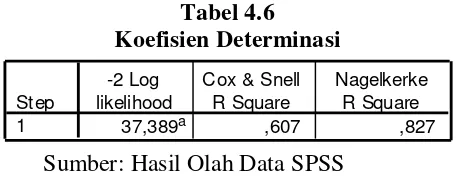

c. Koefisien Determinasi ... 40

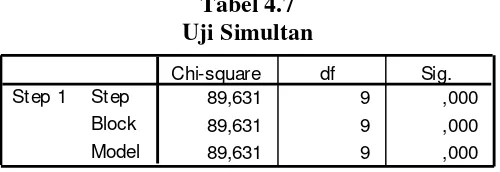

d. Pengujian Simultan (

Omnibus Test of Model Coefficient

) ... 40

3. Uji Multikolinearitas ... 40

xii

1. Uji Kelayakan Model (

Hosmer and Lemeshow’s

) ... 45

2. Uji Kelayakan Keseluruhan Model (

Likelihood

) ... 45

3. Koefisien Determinasi ... 46

4. Pengujian Simultan (

Omnibus Test of Model Coefficient

)... 47

5. Pengujian Mulitkolinearitas ... 47

C. HASIL PENELITIAN (Uji Hipotesis) ... 48

D. Pembahasan ... 53

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN ... 60

A. Simpulan ... 60

B. Saran ... 62

C. Keterbatasan... 63

DAFTAR PUSTAKA ... 64

xiii

4.2.

Case Processing Summary

43

4.3.

Statistik Deskriptif

43

4.4.

Uji Kelayakan Model

45

4.5.

Uji Kelayakan Keseluruhan Model

45

4.6.

Koefisien Determinasi

46

4.7.

Uji Simultan

47

4.8.

Uji Multikolinearitas

48

4.9.

Uji Hipotesis

49

xiv

vii

Fraud.

Penelitian ini mereplikasi penelitian yang dilakukan oleh Tiffani dan

Marfuah (2015) yakni Deteksi

Financial Statement Fraud

dengan Analisis

Fraud

Triangle

pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

dengan menambahkan variabel independen manajemen laba, asimetri informasi

serta spesialisasi auditor dimana penelitian sebelumnya hanya menggunakan

model

Fraud Triangle

.

Dalam penelitian ini sampel yang digunakan adalah seluruh perusahaan

manufaktur yang listing di Bursa Efek Indonesia periode 2013-2014. Jenis data

yang digunakan dalam penelitian ini adalah data sekunder, yaitu data laporan

keuangan, data anggota komite audit dan data auditor eksternal yang terdapat pada

annual report perusahaan serta data harga saham. Pengujian hipotesis dilakukan

dengan menggunakan model regresi logistik.

Berdasakan analisis yang telah dilakukan diperoleh hasil bahwa

financial

stability

berpengaruh positif dan signifikan terhadap

financial statement fraud

.

Personal financial need

berpengaruh positif dan tidak signifikan terhadap

financial statement fraud

.

External pressure

tidak berpengaruh positif dan tidak

signifikan terhadap

financial statement fraud

.

Financial target

berpengaruh

positif dan signifikan terhadap

financial statement fraud

.

Effiective monitoring

berpengaruh negatif dan signifikan terhadap

financial statement fraud

.

Rationalization

tidak berpengaruh positif dan tidak signifikan terhadap

financial

statement fraud.

Manajemen laba berpengaruh positif dan tidak signifikan

terhadap

financial statement fraud

. Asimetri informasi berpengaruh positif dan

signifikan terhadap

financial statement fraud

. Spesialisasi auditor berpengaruh

negatif dan signifikan terhadap

financial statement fraud

.

viii

Fraud. This study replicated research conducted by Tiffani and Marfuah (2015)

entitled the detection of Financial Statement Fraud with Analytical Fraud

Triangle in Manufacturing Companies Listed in Indonesia Stock Exchange by

adding independent variable earnings management, information asymmetry and

specialization auditor, the previous studiy only used Fraud Triangle models.

In this study, the samples used were all manufacturing companies listed

in Indonesia Stock Exchange 2013-2014 period. The data used in this research

was secondary data, such as financial report, the data of members of the audit

committee and external auditors which contained in the annual report and the

company's stock price data. The analysis tool in order to test the hypothesis was

done by using a logistic regression model.

Based on the analysis which has been done shows that the financial

stability has significant and positive effect on the financial statement fraud.

Personal financial need has no significantly effect on the financial statement

fraud. External pressure has no significantly on the financial statement fraud.

Financial targets has significant and positive effect on the financial statement

fraud. Effiective monitoring has significant and negative effect on the financial

statement fraud.

Rationalization has not significantly effect on financial statement

fraud. Earnings management has not significantly effect on the financial

statement fraud. Information asymmetry has significant and positive effect on the

financial statement fraud. Specialization auditor has positive and significant effect

on the financial statement fraud.

1

A.

Latar Belakang

Secara umum, penyajian laporan keuangan bertujuan untuk

memberikan informasi mengenai kinerja perusahaan, posisi keuangan dan

arus kas perusahaan bagi pihak-pihak yang berkepentingan. Pihak-pihak yang

memiliki kepentinggan dalam menggunakan laporan keuangan ini salah

satunya investor dan kreditor dalam rangka pengambilan

keputusan-keputusan penting serta kebijakan. Selain itu, laporan keuangan juga

menunjukkan pertanggungjawaban manajemen atas sumber daya yang telah

diserahkan dan dipercayakan kepada mereka. Menyadari hal tersebut

manajemen cenderung melakukan tindak kecurangan untuk mengatasi

berbagai konflik kepentingan yang terjadi antara pihak

principal

dan

agent

(Budileksmana dan Eka, 2005)

.

Kecurangan tersebut seringkali dilakukan

oleh siapapun termasuk pihak yang tidak memiliki jabatan sekalipun

(Argarini, 2015).

Pada tahun 2015 lalu, telah terjadi kecurangan yang dilakukan oleh

perusahaan ternama asal jepang yakni Toshiba. Berdasarkan hasil rapat

International Ethics Standards Board for Accountant Consultative Advisory

Group

(IESBA CAG) dalam agenda item F-2 yang diselenggarakan oleh

kebangkrutan. Pada tanggal 21 Juli 2015, CEO Toshiba mengumumkan

pengunduran dirinya ditengah skandal dimana perusahaan tersebut telah

melebihkan keuntungan sebesar 151,8 Miliar Yen atau setara dengan US$ 1,2

Miliar selama 7 tahun. CEO Toshiba menyadari laporan laba palsu ini, dan

merancang agar laporan ini sulit diketahui oleh auditor (IFAC, 2016).

Menurut pandangan Islam, laporan keuangan haruslah bersifat andal

dan relevan sesuai dengan amanat dan peraturan yang telah ditetapkan.

Penyajian laporan keuangan tidak boleh terdapat unsur penipuan sesuai dalam

al-

qur’an yang dijelaskan pada Q.S An

-

Nisa’ ayat 58 sebagai berikut :

ب ا كْحت ْ أ سا لا ْيب ْمتْ كح اذ ا لْهأ ٰىل تا ام ْْا ا د ت ْ أ ْمكرمْأي َ

َِْْْلا

َ

ا رييب ا َي م اك َ إ ب ْمككَي ا َ

Sesungguhnya Allah menyuruh kamu menyampaikan amanat kepada

yang berhak menerimanya, dan (menyuruh kamu) apabila menetapkan

hukum di antara manusia supaya kamu menetapkan dengan adil.

Sesungguhnya Allah memberi pengajaran yang sebaik-baiknya kepadamu.

Sesungguhnya Allah adalah Maha Mendengar lagi Maha Melihat.

Kecurangan tersebut sering terjadi karena setiap perusahaan dituntut

untuk selalu melakukan perbaikan dalam kinerjanya. Kinerja perusahaan yang

baik dapat meningkatkan nilai dari perusahaan sehingga nilai atau harga

saham perusahaan akan ikut meningkat. Namun bila perusahaan mengalami

penurunan kinerja sehingga mengakibatkan laba yang dihasilkan ikut

menurun, maka manajemen akan cenderung melakukan kecurangan sehingga

nilai perusahaan tetap dalam kondisi yang baik atau dengan kata lain yakni

Menurut

American Institute of Certified Public Accountants

(AICPA, 2002)

, financial statement fraud

merupakan suatu kelalaian atau

kesengajaan yang mengakibatkan laporan keuangan tersebut salah saji

sehingga menyesatkan para penggunanya. Meningkatnya berbagai kasus

tersebut, mengakibatkan banyak pihak berpendapat bahwa manajemen telah

melakukan kecurangan pada laporan keuangan (Skousen

et al.

, 2008).

Manajemen

laba

merupakan

tindakan

kecil

dari

Fraud

(Puspatrisnanti, 2014). Manajemen laba adalah suatu tindakan untuk

menaikkan atau menurunkan laba perusahaan yang dilakukan secara sengaja

oleh manajemen untuk tujuan tertentu serta dilakukan berdasarkan metode

akuntansi (Utari dan Widiastuti, 2014). Beberapa kasus kecurangan pelaporan

akuntansi yang telah diketahui secara luas, yakni Enron, Merck, WorldCom

dan mayoritas perusahaan lain di Amerika Serikat dimulai dari manajemen

laba (Cornett

et al.

, 2006). Manajemen laba timbul sebagai dampak persoalan

keagenan yaitu ketidakselarasan kepentingan antara manajer dan pemilik

perusahaan yang dikarenakan adanya asimetri informasi.

Asimetri informasi terjadi akibat adanya ketidakseimbangan

informasi yang diperoleh dan diketahui antara pemegang saham dan

manajemen, dimana manajemen memiliki informasi yang lebih banyak

dibandingkan pihak eksternal. Sebagai pihak pengelola perusahaan, manajer

lebih banyak mengetahui informasi internal dan prospek perusahaan

dibandingkan dengan pemegang saham (Lisa, 2012). Oleh karenanya manajer

perusahaan kepada pemilik atau pemegang saham, dimana sinyal ini

diberikan dalam bentuk informasi akuntansi seperti laporan keuangan.

Terkadang informasi yang diberikan tidaklah sesuai dengan kondisi

perusahaan yang sebenarnya (Lisa, 2012). Asimetri informasi antara

manajemen dengan pemilik memberikan kesempatan bagi manajer untuk

bertindak mementingkan keuntungan pribadi. Dalam hal pelaporan keuangan,

manajer dapat melakukan manajemen laba untuk menyesatkan para

pemegang saham mengenai kinerja perusahaan.

Untuk memperoleh kembali kepercayaan pada pihak pemakai

laporan keuangan maka sangat diharapkan adanya kualitas audit yang baik

(Luhgiatno, 2010). Akan tetapi tidak semua laporan keuangan diaudit oleh

auditor yang berkualitas baik dan memiliki kualitas yang berbeda-beda.

Auditor yang berkualitas dapat mendeteksi ada atau tidaknya tindakan

manajemen laba yang dilakukan oleh kliennya (Ratmono, 2010). Oleh

karenanya setiap perusahaan memerluka jasa audit untuk memonitoring

terhadap kemungkinan adanya konflik kepentingan antara pihak

principal

dan

agent

yang jumlah kepentingannya berbeda-beda

.

Jasa audit juga dapat

mengurangi asimetri informasi yang terjadi antara manajer dan pemegang

saham dengan memperbolehkan pihak luar memeriksa validitas dari laporan

keuangan (Saffudin, 2011).

Dalam mengatasi

financial statement fraud

, banyak pihak mencoba

berbagai metode untuk mengatasinya (Spathis, 2002). Salah satunya adalah

Rationalization

dimana model ini juga diteliti efektivitasnya oleh Skousen

et

al.,

(2008). Komponen

fraud triangle

ini tidak dapat diteliti secara langsung

sehingga peneliti perlu mengembangkan variabel dan proksi untuk

mengukurnya (Skousen

et al.,

2008).

Penelitian sebelumnya yang dilakukan oleh Skousen

et al.,(

2008)

hanya mampu membuktikan hubungan antara

financial stability

,

eksternal

pressure

,

personal financial need

serta dua variabel kesempatan yakni

ineffective monitoting

dan

organizational struktur

terhadap

financial

statement fraud.

Dalam penelitian Tiffani (2015) hanya mampu membuktikan

hubungan antara

financial stability

,

external pressure

serta

effective

monitoring

terhadap

financial

statement

fraud

. Dalam penelitian

Puspatrisnanti (2014) mampu membuktikan adanya hubungan antara

manajemen laba dengan

financial statement fraud.

Akan tetapi dalam

penelitian Aryanto (2013) gagal membuktikan hubungan antara asimetri

informasi terhadap

financial statement fraud.

Serta dalam penelitian Aulia

(2013) mampu membuktikan hubungan antara

financial statement fraud

dengan spesialisasi auditor.

Berdasarkan uraian diatas, maka peneliti mencoba mereplikasi

penelitian terdahulu yang dilakukan oleh Tiffani dan Marfuah (2015) yakni

Deteksi

Financial Statement Fraud

dengan Analisis

Fraud Triangle

pada

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Perbedaan

penelitian ini dengan penelitian sebelumnya adalah, peneliti mencoba

spesialisasi auditor dimana penelitian sebelumnya hanya menggunakan model

Fraud Triangle

. Dengan demikian, peneliti tertarik untuk melakukan

penelitian dengan judul “Analisis

Fraud Triangle,

Manajemen Laba, Asimetri

Informasi dan Spesialisasi Auditor terhadap

Financial Stetement Fraud

“.

B.

Rumusan Masalah

Berdasarkan latar belakang tersebut, maka peneliti merumuskan

masalah sebagai berikut:

1.

Apakah

Financial Stability

berpengaruh positif terhadap

Financial

Statement Fraud

?

2.

Apakah

Personal Financial Need

berpengaruh positif terhadap

Financial

Statement Fraud

?

3.

Apakah

External Pressure

berpengaruh positif terhadap

Financial

Statement Fraud

?

4.

Apakah

Financial Target

berpengaruh positif terhadap

Financial

Statement Fraud

?

5.

Apakah

Effiective Monitoring

berpengaruh negatif terhadap

Financial

Statement Fraud

?

6.

Apakah

Rationalization

berpengaruh positif terhadap

Financial Statement

Fraud

?

7.

Apakah Manajemen Laba berpengaruh positif terhadap

Financial

Statement Fraud

?

9.

Apakah Spesialisasi Auditor berpengaruh negatif terhadap

Financial

Statement Fraud

?

C.

Tujuan Penelitian

Tujuan yang diharapkan dari penelitian ini adalah:

1.

Untuk menguji apakah

Financial Stability

berpengaruh positif terhadap

Financial Statement Fraud

2.

Untuk menguji apakah

Personal Financial Need

berpengaruh positif

terhadap

Financial Statement Fraud

3.

Untuk menguji apakah

External Pressure

berpengaruh positif terhadap

Financial Statement Fraud

4.

Untuk menguji apakah

Financial Target

berpengaruh positif terhadap

Financial Statement Fraud

5.

Untuk menguji apakah

Effiective Monitoring

berpengaruh negatif terhadap

Financial Statement Fraud

6.

Untuk menguji apakah

Rationalization

berpengaruh positif terhadap

Financial Statement Fraud

7.

Untuk menguji apakah Manajemen Laba berpengaruh positif terhadap

Financial Statement Fraud

8.

Untuk menguji apakah Asimetri Informasi berpengaruh positif terhadap

Financial Statement Fraud

9.

Untuk menguji apakah Spesialisasi Auditor berpengaruh negatif terhadap

D.

Manfaat Penelitian

Diharapkan hasil dari penelitian ini nantinya dapat memberikan manfaat

sebagai berikut:

1.

Manfaat Teoritis

a.

Dengan adanya penelitian ini, diharapkan dapat menambah wawasan

mengenai

financial statement fraud

b.

Serta diharapkan dapat menambah wawasan mengenai manajemen

laba, asimetri informasi dan

fraud trangle

2.

Manfaat Praktis

a.

Bagi pemegang saham, investor, kreditor serta pihak-pihak yang

menggunakan laporan keuangan untuk memahami terlebih dahulu

faktor yang berpengaruh terhadap

financial statement fraud

sebelum

melakukan pengambilan keputusan demi mencegah terjadinya

kesalahan dalam pengambilan keputusan untuk berinvestasi.

b.

Bagi perusahaan, penelitian ini diharapkan dapat dijadikan

pertibangan bagi perusahaan agar terhindar dari kecurangan pelaporan

keuangan serta dapat memberikan informasi yang sesuai.

c.

Bagi akademik, penelitian ini diharapkan dapat digunakan sebagai

9

1.

Teori Keagenan

Hubungan keagenan yakni dimana

agent

dan

principal

atau

manajer dengan pemilik memiliki sebuah kontrak kerja sama atau

sebagainya (Jensen dan Meckling, 1976). Hubungan tersebut muncul

ketika pemilik memperkerjakan orang lain atau agent, dimana agent

tersebut diberikan wewenang untuk melakukan pengambilan keputusan

dalam menjalankan kontrak yang telah disepakati. Dengan kata lain,

manajer memiliki tanggung jawab atas keputusan yang di ambil demi

mengoptimalkan keuntungan pemilik. Akan tetapi manajer juga memiliki

keinginan untuk memaksimalkan kesejahteraan mereka. Pada akhirnya, hal

tersebut memunculkan perbedaan kepentingan antara

principal dan agent

sehngga memicu adanya masalah keagenan yang dapat berpengaruh

terhadap kualitas dari laba yang dilaporkan. Terdapat 3 sifat manusia yang

digunakan sebagai dasar teori agensi (Eisenhardt, 1989), yaitu:

a.

Self interest

, yakni umumnya manusia hanya mementingkan diri

sendiri.

b.

Bounded rationality

, yakni daya pikir manusia akan persepsi di masa

yang akan datang yang terbatas

Atas dasar sifat-sifat tersebut maka manusia atau dapat dikatakan

seorang manajer, cenderung mementingkan kepentingan pribadinya.

Padahal manajer memiliki kewajiban untuk memberikan informasi

mengenai kondisi perusahaan kepada pemilik atau pemegang saham,

dimana sinyal ini diberikan dalam bentuk informasi akuntansi seperti

laporan keuangan

.

Apabila manajer mementingkan kepentingan

pribadinya, maka informasi yang disampaikan tidak menggambarkan

keadaan perusahaan yang sebenarnya sehingga mengakibat munculnya

asimetri informasi. Adanya asimetri informasi informasi tersebut

menjadikan kesempatan bagi manajer untuk melakukan manajemen laba.

Apabila tindakan manajemen laba ini dibiarkan maka akan menjadi

financial statement fraud

. Dengan demikian disimpulkan bahwa masalah

keagenan dapat memunculkan asimetri informasi, manajemen laba serta

financial statement fraud.

2.

Financial Statement Fraud

Menurut

American Institute of Certified Public Accountants

(AICPA),

financial statement fraud

adalah suatu kelalaian atau

kesengajaan yang mengakibatkan laporan keuangan tersebut salah saji

sehingga menyesatkan para penggunanya (AICPA, 2002). Sedangkan

menurut

Australian Auditing Standar

(AAS),

financial statement fraud

adalah suatu tindakan yang disengaja maupun suatu kelalaian dalam

pemakai laporan keuangan (Brennan dan Mary, 2007). Berdasarkan

definisi diatas maka dapat disimpulkan bahwa

financial statement fraud

merupakan suatu tindakan yang disengaja ataupun tidak disengaja dalam

pelaporan keuangan sehingga menyesatkan para pemakai laporan

keuangan dalam pengambilan keputusan dan kebijakan.

Suatu laporan keuangan yang telah dimanipulasi atau telah

dilakukan kecurangan didalamnya akan dapat menurunkan integritas

informasi keuangan serta dapat berpengaruh kepada banyak pihak.

Statement on Auditing Standards

atau SAS No.99 telah menjelaskan

bahwa

Financial Statement Fraud

dapat dilakukan dalam beberapa cara,

yakni dengan:

a.

Melakukan

perubahan

catatan

akuntansi,

pemalsuan

atau

memanipulasi dokumen pendukung dari laporan keuangan yang telah

disusun.

b.

Kelalaian atau keliruan yang sengaja dilakukan terhadap informasi

laporan keuangan.

c.

Secara sengaja telah menyalahgunakan prinsip-prinsip yang berkaitan

dengan cara penyajian atau pengungkapan, klasifikasi serta jumlah.

3.

Fraud Triangle

Terdapat beberapa model yang sering digunakan untuk

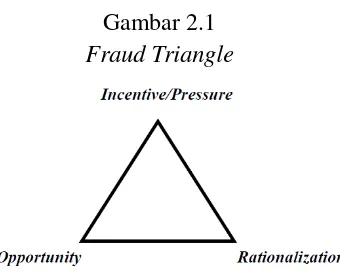

Gambar 2.1

Fraud Triangle

Sumber:

Fraud Triangle Theory

oleh Cressey (1953)

Fraud triangle theory

merupakan suatu teori yang dapat digunakan

untuk meneliti mengenai penyebab terjadinya

fraud.

Gagasan ini

diciptakan pertama kali oleh Cressey pada tahun 1953 yang kemudian

diberi nama

fraud triangle

.

Fraud triangle

ini terdiri dari tiga faktor yang

ada disetiap situasi fraud, yakni

pressure

atau tekanan,

opportunity

atau

peluang dan

rationalization

atau rasionalisasi.

a.

Pressure

(Tekanan)

Pressure

atau Tekanan, adalah suatu tekanan atau kebutuhan

yang mendorong seseorang melakukan fraud. Tekanan dapat berupa

berbagai hal, baik tuntutan ekonomi atau hal yang berkaitan dengan

keuangan maupun non keuangan. Dalam SAS No.99, menyatakan

bahwa kategori kondisi dari

pressure

yakni

financial stability,

external pressure, personal financial need

dan

financial target

dapat

mengakibatkan timbulnya kecurangan.

perusahaan tidak terganggu oleh kondisi ekonomi atau industri

entitas tersebut.

2)

Personal financial need

adalah kondisi dimana keuangan

eksekutif perusahaan mempengaruhi keuangan perusahaan.

3)

External pressure

adalah tekanan yang diterima pihak manajemen

dalam memenuhi harapan atau persyaratan pihak ketiga.

Persyaratan tersebut dapat berupa tuntutan untuk memperoleh

tambahan modal agar perusahaan tetap kompetitif.

4)

Financial target

adalah suatu keadaan dimana manajemen

menerima terkanan secara berlebihan untuk mencapai target

perusahaan

.

Tekanan berlebih yang diterima pihak manajemen

dapat berupa target keuangan, penjualan, atau return yang tinggi.

b.

Opportunity

(Peluang)

Opportunity

atau peluang adalah suatu situasi atau kondisi

yang memberikan kesempatan bagi pihak-pihak tertentu untuk

melakukan kecurangan. Peluang atau

opportunity

dapat memicu

timbulnya

fraud.

Karena ketidak efektifan pengawasan manajemen,

penyalah gunaan posisi atau kelemahan pengendalian internal

mengakibatkan adanya peluang-peluang tersebut.

Dari tiga faktor yang dapat berakibat terhadap kecurangan,

opportunity atau peluang yang paling memerlukan pengawasan

berlebih karena dapat terjadi kapanpun (Norbarani dan Rahardjo,

opportunity

yakni

effective monitoring

dapat mengakibatkan

timbulnya kecurangan.

Effective monitoring

merupakan kondisi dimana perusahaan

memiliki unit pengawas yang secara efektif mampu memantau kinerja

perusahaan. Pengawasan yang baik akan mampu meminimalkan

financial statement fraud.

c.

Rationalization

(Rasionalisasi)

Rationalization

atau rasionalisasi, adalah suatu sikap atau

karakter seseorang yang memperbolehkan tindakan kecurangan atau

bahkan menerima dorongan dari berbagai pihak sehingga seseorang

tersebut terdorong untuk merasionalkan tindakan

fraud

. Rasionalisasi

adalah yang paling sulit untuk diukur dari berbagai faktor

fraud

triangle

(Skousen

et al.,

2008). Dalam SAS No.99, rasionalisasi

diukur dengan

auditor opinion, auditor changes

serta total akrual

dibagi dengan total aktiva.

1)

Auditor opinion

adalah pendapat atau opini auditor atas laporan

keuangan perusahaan.

4.

Manajemen Laba

Salah satu tindakan

disfunctional behaviour

adalah tindakan

manipulasi laba atau manajemen laba. Manajemen laba merupakan suatu

tindakan yang dilakukan untuk menaikkan atau menurunkan laba

perusahaan yang dilakukan secara sengaja oleh manajemen untuk tujuan

tertentu (Utari dan Widiastuti, 2014). Manajemen laba merupakan

tindakan kecil dari

Fraud

(Puspatrisnanti, 2014). Menurut Burgstahler dan

Eames (dalam Puspatrisnanti, 2014), manajer dapat melakukan menipulasi

terhadap laporan keuangan ketika pencapaian atas kinerja perusahaan tidak

sesuai dengan target yang diberikan. Hal tersebut seringkali dilakukan

demi tercapainya tujuan perusahaan, sehingga laporan keuangan dinilai

baik oleh para pemakainya.

Terdapat 3 motivasi yang menyebabkan terjadinya menajemen

laba, yakni motivasi pasar modal, motivasi kontrakual dan motivasi

regulasi (Healy and Wahlen, 1999).

a.

Motivasi pasar modal, motivasi ini timbul akibat adanya keinginan

manajer untuk menarik minat investor untuk merespon penawaran

perusahaan secara positif dengan cara melakukan rekayasa terhadap

laporan keuangan.

b.

Motivasi kontraktual, motivasi ini timbul akibat adanya perjanjian

antara manajer dengan pihak lain dimana dalam perjanjian tersebut

c.

Motivasi regulasi, motivasi dimana manajer berusaha mencari celah

untuk menghindari peraturan pemerintah dengan memanfaatkan

kelemahan akuntansi menggunakan dasar akrual.

5.

Asimetri Informasi

Asimetri informasi merupakan suatu keadaan dimana manajer

memiliki informasi mengenai perusahaan lebih dibandingkan pemilik.

Agency theory mengimplikasikan adanya asimetri informasi antara

manajer (agen) dengan pemilik (

principal

).

Apabila agen dan

principal

berupaya memaksimalkan kepentingan

dirinya sendiri serta memiliki keinginan dan motivasi yang berbeda, maka

manajemen tidak akan selalu bertindak sesuai dengan keinginan

principal

.

Dengan demikian, hal tersebut akan memperburuk keadaan perusahaan

dan mendorong manajemen untuk tidak melaporkan keadaan yang

sebenarnya demi melindungi kepentingannya. Menurut Rahmawati dkk.

(2006), terdapat dua tipe asimetri informasi, yakni:

a.

Moral Hazard

: satu pihak atau lebih dapat mengamati

tindakan-tindakan mereka dalam penyelesaian transaksi-transaksi mereka

sedangkan pihak-pihak lainnya tidak.

6.

Spesialisasi Auditor

Untuk memperoleh kepercayaan pada pihak pemakai laporan

keuangan maka sangat diharapkan adanya kualitas audit yang baik

(Luhgiatno, 2010). Auditor yang memiliki banyak klien dalam indusri

yang sama akan memiliki pemahaman yang lebih dalam mengenai risiko

audit khusus pada industri tertentu. Menurut Maletta dan Wright (1996),

auditor spesialis adalah auditor yang memiliki pengetahuan secara

mendasar mengenai suatu industri sehingga pemahaman yang dimilikinya

lebih baik daripada auditor non spesialis.

Carcello dan Nagy (2004) menyatakan bahwa auditor yang

memiliki spesialisasi pada suatu industri mampu memberikan jasa

pengauditan yang lebih berkualitas jika dibandingkan dengan auditor yang

tidak spesialis pada industri tersebut.

B.

Pengembangan Hipotesis

1.

Financial Stability

dan

Financial Statement Fraud.

Financial stability

merupakan suatu keadaan dimana keuangan

perusahaan sedang dalam kondisi yang stabil. Penelitian sebelumnya yang

dilakukan oleh Skousen (2008) menunjukkan bahwa

financial stability

berpengaruh positip terhadap

financial statement fraud

. Hasil tersebut

senada dengan penelitian Tiffani (2015) dimana

financial stability

untuk melakukan

financial statement fraud

dalam kondisi perusahaan yang

tidak stabil.

Stabilitas keuangan perusahaan yang terganggu oleh kondisi

ekonomi atau industri entitas dapat menyebabkan terjadinya

financial

statement fraud.

Hal tersebut dikarenakan manajer merasa tertekan

sehingga terdorong untuk melakukan kecurangan (AICPA, 2002).

Perusahaan sering kali dituntut untuk menunjukkan kondisi

perusahaan yang baik sehingga laba yang dihasilkan serta

return

yang

diberikan kepada para investor tinggi. Akan tetapi,untuk memperoleh laba

serta

return

yang tinggi tersebut sulit di peroleh apabila stabilitas keuang

perusahaan sedang terganggu. Keadaaan tersebut menjadi tekanan bagi

para manajer untuk melakukan kecurangan. Berdasarkan uraian diatas,

diturunkan hipotesis sebagai berikut:

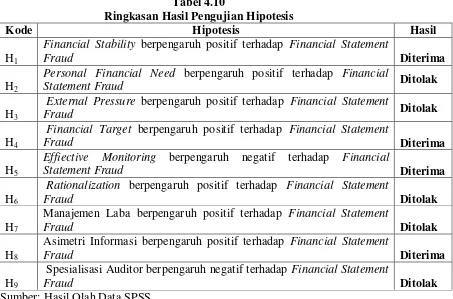

H

1:

Financial Stability

berpengaruh positif terhadap

Financial Statement

Fraud

2.

Personal Financial Need

dan

Financial Statement Fraud.

Personal financial need

adalah kondisi keuangan eksekutif

perusahaan mempengaruhi keuangan perusahaan. Penelitian sebelumnya

yang dilakukan oleh Skousen

et al.

(2008) menunjukkan hasil bahwa

berlawanan dengan hasil penelitian Tiffani (2015) bahwa

personal

financial need

tidak berpengaruh signifikan terhadap

financial statement

fraud.

Pihak dalam perusahaan yang ikut memiliki saham dapat

menyebabkan pihak tersebut merasa memiliki hak atas perusahaan

sehingga pihak tersebut memiliki kemungkinan untuk mempengaruhi

pelaporan keuangan perusahaan. Apabila pihak dalam perusahaan yang

memiliki saham semakin tinggi, maka hal tersebut dapat mengakibatkan

fraud

yang dilakukan semakin bertambah.

Hal tersebut dikarenakan tidak adanya pemisah antara kontrol dan

pemilik dari perusahaan sehingga menyebabkan manajer merasa dapat

memenuhi kepentingan pribadi mereka dengan menggunakan aset

perusahaan. Apabila perusahaan mengalami kerugian, ada kemungkinan

pihak dalam akan memberikan laporan palsu demi menciptakan tampilan

perusahaan dalam kondisi baik sehingga investor tetap tertarik dan

memberikan tambahan dana. Berdasarkan uraian diatas, diturunkan

hipotesis sebagai berikut

H

2:

Personal Financial Need

berpengaruh positif terhadap

Financial

Statement Fraud

3.

External Pressure

dan

Financial Statement Fraud

sebelumnya yang dilakukan oleh Skousen

et al.

(2008) serta Tiffani (2015)

menunjukkan hasil bahwa

external pressure

berpengaruh positif signifikan

terhadap

financial statement fraud

. Menurut Skousen

et al.

(2008) dan

Tiffani (2015), pihak yang menerima

external pressure

yang tinggi

memiliki potensi lebih besar untuk melakukan

financial statement fraud.

Menurut SAS No.99, Risiko akan terjadinya

financial statement

fraud

disebabkan oleh tekanan secara berlebihan dari pihak eksternal

(AICPA, 2002). Selain tuntutan untuk memberikan laba serta

return

yang

tinggi, perusahaan juga dituntut untuk tetap kompetitif sehingga dapat

bersaing dengan berbagai perusahaan yang lainnya. Untuk menjaga agar

perusahaan tetap kompetitif, perusahaan memerlukan tambahan dana

untuk dapat berkembang mengikuti tren yang ada (Skousen

et al.,

2008).

Jika

leverage

semakin tinggi, kemampuan perusahaan dalam

mencari tambahan modal semakin rendah serta kemungkinan melakukan

kecurangan serta pelanggaran perjanjian kredit semakin tinggi (Persons,

1999). Berdasarkan uraian diatas, diturunkan hipotesis sebagai berikut :

H

3:

External Pressure

berpengaruh positif terhadap

Financial Statement

Fraud

4.

Financial Target

dan

Financial Statement Fraud

Financial target

merupakan suatu keadaan dimana manajemen

menerima terkanan secara berlebihan untuk mencapai target perusahaan

Summers dan Sweeney (1998) dan Martyanta dan Daljono (2013)

menunjukkan hasil bahwa

financial target

berpengaruh positif terhadap

financial statement fraud.

Perusahaan biasanya memberikan target laba yang harus diperoleh

atas seluruh usaha yang telah dilakukan dan dikeluarkan untuk

memperoleh laba tersebut

.

Apabila suatu target perusahaan semakin tinggi

maka semakin sulit bagi perusahaan untuk mencapainya.

Semakin tinggi suatu target tersebut, maka manajer akan cenderung

melakukan manipulasi laba. Dengan demikian,

financial targets

memiliki

hubungan yang positif terhadap

financial statement fraud.

Berdasarkan

uraian diatas, diturunkan hipotesis sebagai berikut :

H

4:

Financial Targets

berpengaruh positif terhadap

Financial Statement

Fraud

5.

Effective Monitoring

dan

Financial Statement Fraud

Effective monitoring

merupakan kondisi dimana perusahaan

memiliki unit pengawas yang secara efektif mampu memantau kinerja

perusahaan. Penelitian yang dilakukan oleh Skousen

et al.

(2009) dan

Tiffani (2015) menunjukkan bahwa

effective monitoring

berpengaruh

negatif terhadap

financial statement fraud.

Menurut Skousen

et al.

(2009)

dan Tiffani (2015) pengawasan yang baik akan mampu meminimalkan

Komite audit dipercaya dapat meningkatkan efektifitas pengawasan

perusahaan

.

Seorang komite audit yang bersifat independen akan mampu

melakukan pengawasan lebih baik sehingga kinerja perusahaan menjadi

semakin efektif.

Jika dilihat lebih lanjut, semakin banyak komite audit

maka semakin efektif pengawasan perusahaan.

Pengawasan perusahaan yang efektif dan juga maksimal akan

mampu mengurangi terjadinya kecurangan terhadap laporan keuangan.

Semakin banyak anggota komite audit independen, maka kemungkinan

terjadinya

fraud

semakin kecil. Berdasarkan uraian diatas, diturunkan

hipotesis sebagai berikut :

H

5:

Effective monitoring

berpengaruh negatif terhadap

Financial Statement

Fraud

6.

Rationalization

dan

Financial Statement Fraud

Rationalization

atau rasionalisasi adalah suatu sikap seseorang

yang merasionalkan atau membenarkan tindakan kecurangan

.

Penelitian

sebelumnya yang dilakukan Skousen

et al.

(2008) serta Tiffani (2015)

gagal membuktikan bahwa rasionalisasi berpengaruh terhadap

financial

statement fraud.

Sedangkan penelitian yang dilakukan oleh Sukirman dan

Sari (2013) memberikan hasil bahwa rasionalisasi berpengaruh terhadap

Sikap atau karakter seseorang yang memperbolehkan tindakan

kecurangan atau bahkan menerima dorongan dari berbagai pihak untuk

merasionalkan tindakan

fraud

. Untuk mendukung tindakannya tersebut,

perusahaan akan melakukan penggantian auditor sesering mungkin.

Ketika suatu perusahaan memiliki tingkat perubahan auditor yang

tinggi, tingkat kecurangan keuangan perusahaan juga akan meningkat.

Penggantian auditor ini dimaksudkan untuk mengurangi pendeteksian oleh

auditor lama terkait kecurangan terhadap laporan keuangan yang telah

dilakukan oleh perusahaan tersebut. Berdasarkan uraian diatas, diturunkan

hipotesis sebagai berikut :

H

6:

Rationalization

berpengaruh positif terhadap

Financial Statement

Fraud

7.

Manajemen laba dan

Financial Statement Fraud

Manajemen laba merupakan suatu tindakan pengelolaan laba yang

dilakukan secara sengaja oleh manajemen dengan tujuan tertentu (Utari

dan Widiastuti, 2014). Puspatrisnanti (2014) dan Utami (2005) mampu

membuktikan adanya hubungan antara manajemen laba dengan

financial

statement fraud.

Semakin tinggi penggelembungan atau pengelolaan laba

terdahulu maka kemungkinan terjadinya

financial statement fraud

semakin

besar.

Menurut Burgstahler dan Eames (dalam Puspatrisnanti, 2014),

pencapaian atas kinerja perusahaan tidak sesuai dengan target yang

diberikan. Hal tersebut seringkali dilakukan demi tercapainya tujuan

perusahaan, sehingga laporan keuangan dinilai baik oleh para pemakainya.

Manajemen laba timbul sebagai dampak persoalan keagenan.

Apabila manajer mementingkan kepentingan pribadinya, maka informasi

yang disampaikan tidak menggambarkan keadaan perusahaan yang

sebenarnya. Dengan perbedaan informasi yang dimiliki tersebut, manajer

dapat dengan mudah melakukan tindakan manajemen laba. Jika tindakan

manajemen laba ini dibiarkan maka akan menjadi

financial statement

fraud

. Berdasarkan uraian diatas, diturunkan hipotesis sebagai berikut :

H

7: Manajemen laba berpengaruh positif terhadap

financial statement

fraud

8.

Asimetri Informasi dan

Financial Statement Fraud

Asimetri informasi merupakan suatu keadaan dimana manajer

memiliki informasi mengenai perusahaan lebih dibandingkan pemilik.

Penelitian sebelumnya yang dilakukan oleh Aranta (2013) dan Zainal

(2013) menemukan bahwa asimetri informasi berpengaruh terhadap

Financial Statement Fraud.

Asimetri informasi tersebut mendorong

agent

untuk memberikan informasi palsu, terutama apabila informasi yang

Pada dasarnya manajer memiliki kewajiban untuk memberikan

informasi mengenai kondisi perusahaan kepada pemilik atau pemegang

saham, dimana sinyal ini diberikan tersebut berupa informasi akuntansi

seperti laporan keuangan. Apabila

agent

dan

principal

berupaya

memaksimalkan kepentingan dirinya sendiri serta memiliki keinginan dan

motivasi yang berbeda, maka manajer tidak akan selalu bertindak sesuai

dengan keinginan

principal

.

Dengan demikian, hal tersebut akan memperburuk keadaan

perusahaan serta mendorong manajer untuk tidak melaporkan keadaan

yang sebenarnya. Tindakan tersebut dilakukan dengan tujuan untuk

melindungi kepentingannya

.

Berdasarkan uraian diatas, diturunkan

hipotesis sebagai berikut :

H

8: Asimetri informasi berpengaruh positif terhadap

financial statement

fraud

9.

Spesialisasi Auditor dan

Financial Statement Fraud

Menurut Maletta dan Wright (1996),

auditor spesialis adalah

auditor yang memiliki pengetahuan secara mendasar mengenai suatu

industri sehingga pemahaman yang dimilikinya lebih baik daripada auditor

non spesialis. Penelitian sebelumnya yang dilakukan oleh Aulia dan

Fitriany (2013) serta Carcello dan Nagy (2004) menembukan bahwa

spesialisasi auditor berpengaruh terhadap

financial statement fraud.

mendeteksi salah saji material yang disebabkan oleh upaya fraud akan

mampu mengurangi opportunity manajer untuk melakukan fraud.

Carcello dan Nagy (2004) menyatakan bahwa auditor yang

memiliki spesialisasi pada suatu industri mampu memberikan jasa

pengauditan yang lebih berkualitas dibandingkan dengan auditor yang

tidak spesialis pada industri tersebut. Dengan demikian, auditor yang

memiliki banyak klien dalam indusri yang sama maka akan memiliki

pemahaman yang lebih dalam mengenai risiko audit khusus pada industri

tertentu.

Semakin spesialis suatu auditor maka kemungkinan terjadinya

kecurangan terhadap

laporan keuangan akan semakin rendah.

Kemungkinan terjadinya

financial statement fraud

diprediksi akan

semakin rendah apabila perusahaan menggunakan audit spesialis. Hal

tersebut dikarenakan keahlian dan pemahaman auditor spesialis yang lebih

superior dalam mendeteksi

fraud

. Berdasarkan uraian diatas, diturunkan

hipotesis sebagai berikut :

C.

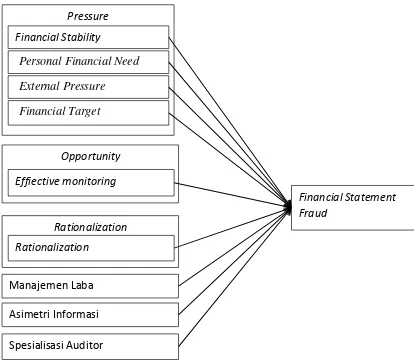

Kerangka Penelitian

Model penelitian ini dirancang untuk memudahkan dalam pemahaman

konsep analisis

fraud triangle

, manajemen laba, asimetri informasi dan

spesialisasi auditor yang bertujuan untuk menguji adanya

financial statement

fraud

. Penelitian ini menggunakan 9 variabel independen dan 1 variabel

dependen. Berdasarkan landasan teori yang telah diuraikan, kerangka teori dalam

[image:42.595.119.533.310.670.2]penelitian ini digambarkan sebagai berikut:

Gambar 2.2. Kerangka Penelitian

Pressure

Financial Stability

Personal Financial Need

External Pressure

Financial Target

Opportunity

Effiective monitoring

Rationalization

Rationalization

Manajemen Laba

Asimetri Informasi

Spesialisasi Auditor

28

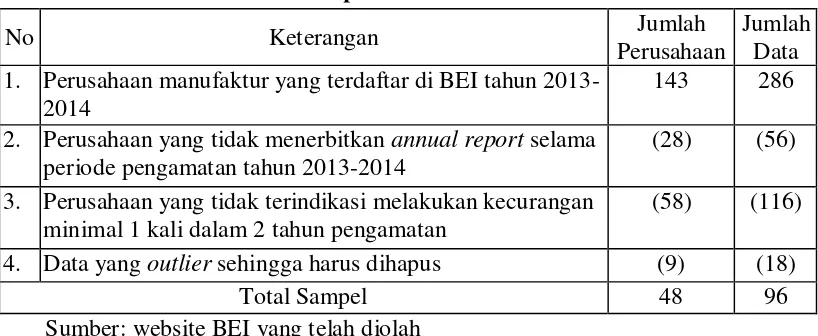

Populasi dalam penelitian ini adalah perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI) tahun 2013-2014. Metode

pengambilan sampel yang digunakan dalam penelitian ini adalah metode

purposive sampling

. Adapun kriteria sebagai berikut:

1.

Perusahaan

–

perusahaan manufaktur yang terdaftar di BEI periode tahun

2013-2014.

2.

Perusahaan yang telah menerbitkan

annual report

selama periode

pengamatan tahun 2013-2014.

3.

Perusahaan terindikasi melakukan kecurangan minimal 1 kali dalam 2

tahun pengamatan.

Subjek dalam penelitian ini adalah perusahaan yang terdaftar di Bursa

Efek Indonesia yang diindikasikan melakukan kecurangan minimal 1 kali

pada tahun 2013-2014. Untuk mengetahui apakah perusahaan tersebut telah

melakukan kecurangan atau tidak, digunakanlah

Beneish M-Score

untuk

model perhitungannya

.

Dengan ketentuan sebagai berikut:

1.

Jika

Benesih M-Score

> -2.22 , perusahaan telah melakukan

manipulasi/

fraud

B.

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder,

yaitu data laporan keuangan, data anggota komite audit dan data auditor

eksternal yang terdapat pada

annual report

perusahaan serta data harga

saham. Data diperoleh dari

website

Bursa Efek Indonesia tahun 2013-2014

serta

website Yahoo

Finance

.

C.

Teknik Pengumpulan Data

Metode pengumpulan data dalam penelitian ini menggunakan metode

dokumentasi dengan data yang diperoleh dari website Bursa Efek Indonesia

tahun 2013-2014.

D.

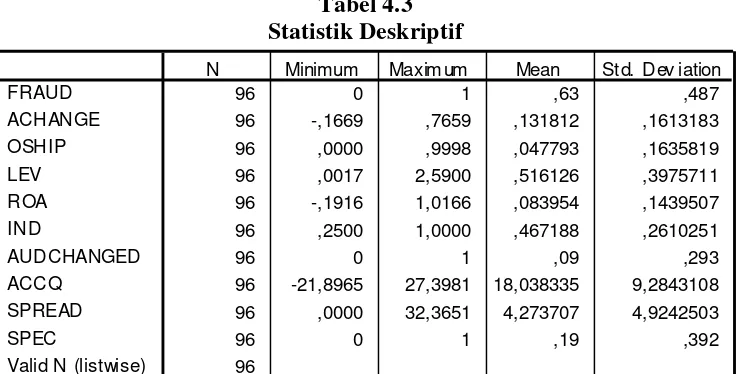

Definisi dan Pengukuran Variabel Penelitian

1.

Variabel Dependen.

Variabel dependen dalam penelitian ini adalah

financial statement

fraud.

Variabel ini diukur menggunakan model

Beneish M-Score

dimana

model

ini terdiri dari 8 rasio keuangan yang digunakan untuk

mengidentifikasi apakah perusahaan memiliki indikasi untuk melakukan

kecurangan pendapatan dalam laporan keuangan (Beneish, 1999).

M-Score = -4.84 + 0.920 DSRI + 0.528 GMI + 0.404 AQI + 0.892 SGI +

0.115 DEPI - 0.172 SGAI - 0.327 LVGI + 4.679 TATA

a.

Days Sales in Receivable Index

(DSRI)

perubahan yang signifikan atau tidak. Apabila DSRI > 1 maka hal ini

berarti terdapat peningkatan atas jumlah piutang sehingga

mengindikasi adanya

earning overstatement

(Beneish, 1999)

.

b.

Gross Margin Indexs

(GMI)

GMI adalah rasio yang digunakan untuk mengukur tingkat

profitabilitas suatu perusahaan. Nilai GMI > 1 menunjukkan telah

terjadinya penurunan laba kotor sehingga memberikan sinyal buruk

atas perusahaan (Beneish, 1999). Kenaikan GMI mengindikasikan

perusahaan untuk menggelembungkan laba.

c.

Asset Quality Index

(AQI)

AQI merupakan rasio yang digunakan untuk mengetahui

kualitas aktiva. Apabila AQI > 1, maka nilai dari kualitas aktiva

tersebut telah menurun sehingga hal ini mengindikasi adanya

earning overstatement

(Beneish, 1999)

.

⁄

⁄

d.

Sales Growth Index

(SGI)

SGI dapat digunakan untuk mengetahui manakah perusahaan

peningkatan penjualan atau dapat mengindikasikan terjadinya

earning overstatement

(Beneish, 1999).

e.

Depreciation Index

(DEPI)

DEPI merupakan rasio yang membandingkan tingkat

depresiasi pada suatu tahun dengantahun sebelumnya. Jika DEPI > 1,

maka hal ini mengindikasikan terjadinya penurunan depresiasi atau

telah terjadinya

earning overstatement

(Beneish, 1999)

.

⁄

⁄

f.

Sales, General and Administrative Expenses Index

(SGAI)

SGAI merupakan rasio yang membandingkan beban

penjualan, umum dan administrasi terhadap penjualan pada tahun t

terhadap tahun t-1. SGAI < 1 mengindikasikan terjadinya

earning

overstatement

(Beneish, 1999).

⁄

⁄

g.

Leverage Index

(LVGI)

LVGI merupakan rasio yang membandingkan jumlah hutang

terhadap suatu aktiva pada tahunt dengan tahunt-1. LVGI > 1

dimiliki. LVGI > 1 mengindikasikan terjadinya

earning

overstatement

(Beneish, 1999).

⁄

⁄

h.

Total Accruals to Total Assets

(TATA)

Apabila TATA memberikan nilai yang tinggi maka hal ini

menunjukkan jumlah laba yang dimiliki perusahaan juga tinggi.

TATA yang tinggi atau bernilai positif mengindikasikan adanya

kemungkinan terjadinya

earning overstatement

(Beneish, 1999).

2.

Variabel Independen

Variabel independen dalam penelitian ini merupakan variabel yang

dikembangkan dari ketiga komponen

fraud triangle

. Dalam penelitian ini,

pengukuran variabel independen mengacu pada Tiffani (2015) serta

menambahkan variabel manipulasi laba, asimetri informasi serta

spesialisasi auditor.

a.

Financial Stability

Financial stability

diproksikan menggunakan persentase

perubahan aset selama 2 tahun

(ACHANGE) sesuai dengan penelitian

menggambarkan stabilitas keuangan perusahaan. ACHANGE dapat

diukur dengan rumus sebagai berikut:

b.

Personal Financial Need

Kebutuhan keuangan para eksekutif perusahaan dapat ikut

mempengaruhi kondisi keuangan perusahaan. Pihak dalam perusahaan

yang memiliki saham akan merasa memiliki hak atas perusahaan

tersebut, sehingga pihak tersebut dapat mempengaruhi pelaporan

keuangan perusahaan. Semakin banyak pihak dalam perusahaan yang

memiliki saham atas perusahaan, semakin besar kemungkinan

terjadinya

fraud

(Tiffani, 2015). Kepemilikan saham oleh pihak dalam

(direksi, dewan komisaris, manajer) di proksikan menggunakan

kepemilikan manajerial atau

ownership by insiders

(OSHIP) dengan

rumus sebagai beriut:

c.

External Pressure

Untuk

memenuhi

harapan

pihak

ketiga,

perusahaan

membutuhkan tambahan pembiayaan eksternal agar tetap kompetitif.

Selain itu tambahan pembiayaan tersebut nantinya dapat digunakan

External pressure

ini diproksikan menggunakan

leverage

(LEV)

sesuai dengan penelitian sebelumnya yang dilakukan oleh Skousen

et

al.

(2008) dan Tiffani (2015). Jika

leverage

semakin tinggi,

kemungkinan melakukan kecurangan serta pelanggaran perjanjian

kredit semakin tinggi (Persons, 1999).

d.

Financial Targets

Return on asset

berfungsi untuk mengukur target kemampuan

perusahaan dalam memperoleh laba dimasa mendatang. Semakin

tinggi

return on asset

maka semakin tinggi pula keuntungan yang

akan dicapai perusahaan, serta semakin baik pula posisi perusahaan

dalam penggunaan aset perusahaan (Dendawijaya dalam Norbarani

dan Rahardjo, 2012). Penelitian ini menggunakan ROA sesuai dengan

penelitian yang dilakukan oleh Summers dan Sweeney (1998) yang

mampu membuktikan bahwa terdapat perbedaan yang signifikan

antara pelaku

fraud

dan

non-fraud.

e.

Effective Monitoring

Effective monitoring

merupakan kondisi dimana perusahaan

memiliki unit pengawas yang secara efektif mampu memantau kinerja

mampu melakukan pengawasan lebih baik sehingga kinerja

perusahaan menjadi semakin efektif. Proporsi komite audit

independen diukur menggunakan rumus

independence of audit

committee

(IND) sesuai dengan penelitian Skousen

et al.

(2008) dan

Tiffani (2015) sebagai berikut:

f.

Rationalization

Rationalization

merupakan sikap atau karakter seseorang yang

memperbolehkan tindakan kecurangan atau bahkan menerima

dorongan dari berbagai pihak tersebut untuk merasionalkan tindakan

fraud

. Untuk mendukung tindakannya tersebut, perusahaan akan

melakukan penggantian auditor sesering mungkin. Penelitian ini

mengacu pada penelitian Tiffani (2015) dengan menggunakan

auditor

changes

atau AUDCHANGE sebagai proxi

razionalization.

AUDCHANGE ini menggunakan variabel

dummy

, dimana 1 untuk

perusahaan yang mengganti auditor, 0 untuk sebaliknya.

g.

Manajemen Laba

Manajemen laba dalam penelitian Puspatrisnanti (2014) diukur

menggunakan

discretionary accrual

modifikasi Jones (1991)

.

Dalam

penelitian ini, peneliti mencoba menggunakan model

accrual quality

yang dikembangkan oleh Dechow dan

Dichev (2002). Menurut

dengan modal kerja sehingga fungsi

matching

akrual ke arus kas

menjadi hal yang penting. Dechow dan

Dichev (2002) menggunakan

standar deviasi dari residual sebagai ukuran

accrual quality,

semakin

tinggi standar deviasi maka semakin rendah kualitas akrual. Kualitas

akrual digunakan sebagai pengukuran kualitas laba.

(net)

Keterangan :

: perubahan working capital

:

cash flow from operating

: perubahan

account receivable

: perubahan persediaan

: perubahan

account payable

: perubahan

tax payable

h.

Asimetri Informasi

Dalam penelitian sebelumnya yang dilakukan oleh Aranta

(2013), Aryanto (2013) dan Zainal (2013), asimetri informasi diuji

menggunakan data primer. Peneliti mencoba menggunakan data

sekunder dengan menggunakan data harga saham sebagai

perhitungannya. Penelitian ini mengukur asimetri informasi

diterbitkannya laporan keuangan perusahaan atau pada saat

pengumuman laba.

Bid-ask spread

memiliki rumus sebagai berikut :

⁄

Ask

it: harga ask (tawar) tertinggi saham perusahaan i pada hari t

Bid

it: harga bid (minta) terendah saham perusahaan i pada hari t

i.

Spesialisasi Auditor

Berdasarkan penelitian yang dilakukan Aulia dan Fitriany

(2013), spesialisasi auditor diukur menggunakan SPEC atau

specialization.

Auditor dapat dikatakan spesialis apabila memiliki

nilai minimum 20% (Carcello dan Nagy, 2004).

Penelitian ini menggunakan 2 langkah pengukuran spesialisasi

auditor. Dimana langkah pertama menggunakan pengukuran yang

sama dengan penelitian sebelumnya yakni SPEC. Langkah kedua

menggunakan variabel

dummy,

1 untuk auditor spesialis dan 0 untuk

sebaliknya. Pengukuran untuk menentukan spesialisasi auditor

menurut Carcello dan Nagy (2004) tersebut adalah sebagai berikut:

SPEC = (Jumlah Klien KAP dalam Industri/Jumlah Seluruh Emiten

dalam Industri) × (Rerata Aset Klien KAP dalam

E.

Metode Analisis Data

1.

Model Analisis

Penelitian ini menggunakan model regresi logistik, hal ini

dikarenakan variabel terikat atau variabel dependen menggunakan skala

dikotomi. Skala dikotomi merupakan skala yang menggunakan data

nominal dengan dua kategori. Dengan demikian, model regresi dalam

penelitian ini adalah sebagai berikut :

FRAUD = α + β

1.

ACHANGE + β

2.

OSHIP + β

3.

LEV + β

4.ROA -

β

5.IND +

β

6.

AUDCHANGED + β

7.ACCQ

+ β

8.SPREAD -

β

9.SPEC + e

Keterangan:

FRAUD

: variabel

dummy,

kode 1 (satu) untuk perusahaan yang

melakukan kecurangan laporan keuangan, kode 0 (nol)

untuk yang tidak

α

: konstanta

β

: koefisien variabel

ACHANGE

: rasio perubahan aset selama dua tahun

OSHIP

: komposisi saham yang dimiliki manajemen, direksi

dan dewan komisaris

LEV

: rasio

leverage

ROA

: rasio

return on asset

(ROA)

IND

: proporsi dewan komisaris independen

AUDCHANGE

: pergantian auditor

ACCQ

: manajemen laba

SPREAD

: asimetri informasi

SPEC

: variabel

dummy,

1 untuk auditor spesialis dan 0 untuk

sebaliknya

2.

Regresi Logistik

Menurut Ghozali (2007), terdapat beberapa langkah yang

digunakan untuk melakukan regresi logistik :

a.

Uji Kelayakan Model (

Hosmer and Lemeshow’s

)

Uji kelayakan model merupakan pengujian yang digunakan

untuk menilai apakah model yang digunakan mampu meprediksi nilai

observasinya. Pengujian ini diukur menggunakan nilai statistik

Hosmer and Lemeshow.

Apabila nilai statistik

Hosmer and Lemeshow

lebih besar dari 0,05 maka model mampu memprediksi nilai

observasinya.

b.

Uji Kelayakan Keseluruhan Model (

Likelihood)

Uji kelayakan keseluruhan model merupakan pengujian yang

digunakan untuk menilai apakah model yang dihipotesiskan dapat

dikatakan fit dengan data. Pengujian ini dilakukan dengan

membandingkan antara nilai

Likelihood -2 Log

pada blok 0 dengan

nilai

Likelihood -2 Log

pada blok 1. Apabila terdapat pengurangan

nilai maka dapat dikatakan model yang dihipotesiskan fit dengan data

atau model regresi dengan memasukkan semua variabel independen

c.

Koefisien Determinasi (

Cox and Snell’s R Square

dan

Nagelkerke’s

R Square)

Koefisien determinasi sama dengan uji R

2, dimana pengujian

ini digunakan untuk menjelaskan seberapa besar variabel independen

mampu menjelaskan variabel dependen.

d.

Pengujian Simultan (

Omnibus Test of Model Coefficient

)

Pengujian ini sama dengan uji F, dimana pengujian ini

bertujuan untuk membuktikan apakah variabel-variabel independen

sec