PENGARUH IFRS CONVERGENCE, CORPORATE GOVERNANCE, DAN

OWNERSHIP STRUCTURE TERHADAP TINGKAT KEPATUHAN

MANDATORY DISCLOSURE

(Studi Empiris Pada Perusahaan yang terdaftar di BEI tahun 2010-2014)

THE INFLUENCE OF IFRS CONVERGENCE, CORPORATE GOVERNANCE, AND OWNERSHIP STRUCTURE ON MANDATORY

DISCLOSURE COMPLIANCE LEVEL

(Empirical Study on Companies Listed in Indonesia Stock Exchange Period 2010-2014 )

SKRIPSI

Oleh

RAHMI DWI YULIANA

20130420289

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

i

PENGARUH IFRS CONVERGENCE, CORPORATE GOVERNANCE, DAN

OWNERSHIP STRUCTURE TERHADAP TINGKAT KEPATUHAN

MANDATORY DISCLOSURE

(Studi Empiris Pada Perusahaan yang terdaftar di BEI tahun 2010-2014)

THE INFLUENCE OF IFRS CONVERGENCE, CORPORATE GOVERNANCE, AND OWNERSHIP STRUCTURE ON MANDATORY

DISCLOSURE COMPLIANCE LEVEL

(Empirical Study on Companies Listed in Indonesia Stock Exchange Period 2010-2014 )

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

RAHMI DWI YULIANA

20130420289

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

iv

PERNYATAAN

Dengan ini saya,

Nama : Rahmi Dwi Yuliana Nomor Mahasiswa : 20130420289

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH IFRS

CONVERGENCE, CORPORATE GOVERNANCE, DAN OWNERSHIP

STRUCTURE TERHADAP TINGKAT KEPATUHAN MANDATORY

DISCLOSURE (Studi Empiris pada Perusahaan yang Terdaftar di BEI tahun 2010-2014)” tidak terdapat karya yang pernah diajukan untuk memperoleh

gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat orang lain yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 2 Desember 2016

v

Motto dan Persembahan

“... sesungguhnya Allah tidak akan mengubah keadaan suatu kaum

sebelum mereka mengubah keadaan mereka sendiri...”

(Q.S. Ar-Ra’d : 11)

“Barang siapa berjalan untuk menuntut ilmu maka Allah akan memudahkan baginya jalan menuju Surga”

(Hadist Riwayat Muslim)

“Lakukan apa yang menjadi kewajibanmu hari ini dengan sungguh-sungguh, karena yang lebih penting adalah apa tindakanmu hari ini

untuk menggapai hari esokmu, jika gagal, jangan menyerah karena percayalah Allah pasti lebih mengetahui apa yang kita butuhkan

daripada apa yang kita inginkan”

(Rahmi Dwi Yuliana - Mimi)

Mimi persembahkan sebuah karya ini buat : Allah SWT

Junjunganku Nabi Muhammad SAW Ayah Mamaku terhebat

&

vi Persembahan

Dengan selesainya jenjang S1 ini, Mimi mengucapkan terima kasih banyak kepada: Allah SWT yang selalu memberikan keimanan, kesehatan, keamanan,

keselamatan, kemudahan, kebarokahan, serta semua nikmatNya yang tanpa henti, sehingga dapat menyelesaikan segala tugas pada jenjang ini dengan lancar dan tepat waktu. Terima kasih Ya Allah, engkau selalu membimbing hamba dalam ketenangan & kekuatan. Tetapkanlah hamba dalam hidayahMu, ridhoilah semua jalanku, jagalah aku dan mereka yg ada dihatiku, jadikan aku anak yang dapat bermanfaat dan membahagiakan mereka yg aku sayangi, Aamiin.

Orangtua ku yang terhebat telah membesarkanku dengan penuh kasih sayang, penuh kesabaran, sepenuh jiwa raga, mendo’akan tanpa henti, memperjuangkan keluarga dan kehidupanku selalu, semoga ini bisa menjadi kado kecil buat Ayah dan Mama :’)

Alm Om Hasbi dan Tante Ena yang selalu membantu keluarga kami disaat kesusahan, terimakasih atas do’a, semangat, dan dukungannya, semoga oom bisa bangga dengan ponakan om ini walaupun dari jauh :’) semoga oom disana selalu bahagia dan selalu dirahmati Allah SWT. Aamiin

Mbah Wandi, Mbah Sari, Mbah Ratmi, Mbah Parinem, dan Semua Keluarga Besarku terimakasih atas do’a dan dukungannya. Semoga kalian semua diberikan kesehatan dan kebahagiaan dunia-akhirat oleh Allah SWT.

Dosen pembimbingku, Bu Barbara Gunawan, terimakasih Bu udah jadi Ibuku di kampus, bukan sekedar ilmu, tapi semua nasihat, pengingat, dan semangat yg Ibu berikan mungkin tidak bisa Rahmi balas dengan apapun. Semoga Ibu sekeluarga selalu diberikan kebahagiaan dunia-akhirat oleh Allah SWT.

Dosen2ku tercinta, Ibu Evi, Ibu Peni, Bunda Erni, Pak Hafiez, Pak Suryo, Pak Yaya, yang selalu intens membimbing dan memberikan do’a restu disetiap langkahku, Terima kasih banyak, Pak, Bu :D

Okky Fandy Pradana sahabat suka-dukaku, bapak negaraku, sahabat tangis-tawaku, perjuanganku. Makasih yaa buat do’a tanpa henti, bantuan, bimbingan, kasih sayang, senyuman, pengingat, nasihat, serta ridhomu yg ikut mengiringi perjalananku. Semoga Allah selalu menjaga kamu Aamiin .

Bibadari Paker, Ririn, Siska, Desy, Hesty, Ayu, dan Wiwit makasih atas doa dan dukungannya walaupun terpisah oleh jarak dan waktu haha, semoga kita tetap bersama sampai akhir ya dan semoga kita bisa jadi orang yang sukses. I miss you and Love You Guys.

vii

karena itu yang selalu ingin kulihat. Allah akan selalu mendampingi dan menjaga kita. Aamiin. I Love You :’)

Keluarga seatapku satu bulan KKN 25, Unto (Wulan), Surya, Danis, Fahmi, Atika, Arcy, Uli, Intun, Ejak, Eveline, Bowo, Ridwan, Wuri dan Ikhwan terimakasih atas doa, dukungan, semangat, senyum dan tawanya :’) belum cukup rasanya kenal kalian sebulan, tapi udah mau pisah aja, tetap jaga komunikasi ya guys, semoga kita kelak menjadi orang yang sukses. I love you :’)

Buat Denny Widjanarko yang selalu membantu kalau ada ujian hehe, yang udah bantu kalau ada yang gak aku ngerti :D makasih ya den semoga cinta dan cita-citamu bisa tercapai ya den. Aamiin

Teman-teman seperjuangan Akuntansi 2013, khususnya temen2 seDPSku, temen2 kelas G, “KALIAN LUAR BIASAAA”, hahaha, semangatnya selalu jempolan! Sukses terus guys!

xii

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

PERSEMBAHAN... ... vi

B. Penelitian Terdahulu dan Penurunan Hipotesis... ... 20

C. Model Penelitian ... 32

BAB III METODE PENELITIAN... 33

xiii

B. Jenis Data ... 33

C. Teknik Pengambilan Sampel ... 33

D. Teknik Pengumpulan Data ... 34

E. Definisi Operasional Variabel Penelitian dan Alat Ukur ... 34

F. Uji Kualitas Data ... 39

G. Uji Hipotesis dan Analisis Data... ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 45

A. Gambaran Umum Obyek Penelitian ... 45

B. Uji Kualitas Instrumen dan Data ... 46

C. Hasil Penelitian (Uji Hipotesis) ... 51

D. Pembahasan (Interpretasi ... 58

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN.. ... 66

A. Simpulan ... 66

B. Saran ... 67

C. Keterbatasan Penelitian ... 68 DAFTAR PUSTAKA

xiv

DAFTAR TABEL

4.1. Prosedur Pemilihan Sampel ... 45

4.2. Statistik Deskriptif ... 46

4.3. Hasil Uji Multikolinieritas ... 49

4.4. Hasil Uji Autokorelasi Durbin-Watson ... 49

4.5. Hasil Uji Heteroskedastisitas ... 50

4.6. Hasil Uji Normalitas ... 51

4.7. Hasil Uji Koefisien Determinasi ... 51

4.8. Hasil Uji Nilai F... 52

4.9. Hasil Uji Nilai t ... 53

4.10. Hasil Uji Paired Sample t Test Statistics ... 56

4.11. Hasil Uji Paired Sample t Test ... 57

xv

DAFTAR GAMBAR

ii

SKRIPSI

PENGARUH IFRS CONVERGENCE, CORPORATE GOVERNANCE, DAN

OWNERSHIP STRUCTURE TERHADAP TINGKAT KEPATUHAN

MANDATORY DISCLOSURE

(

Studi Empiris Pada Perusahaan yang terdaftar di BEI tahun 2010-2014)

THE INFLUENCE OF IFRS CONVERGENCE, CORPORATE GOVERNANCE, AND OWNERSHIP STRUCTURE ON MANDATORY

DISCLOSURE COMPLIANCE LEVEL

iii

SKRIPSI

PENGARUH IFRS CONVERGENCE, CORPORATE GOVERNANCE, DAN

OWNERSHIP STRUCTURE TERHADAP TINGKAT KEPATUHAN

MANDATORY DISCLOSURE

(Studi Empiris Pada Perusahaan yang terdaftar di BEI tahun 2010-2014)

THE INFLUENCE OF IFRS CONVERGENCE, CORPORATE GOVERNANCE, AND OWNERSHIP STRUCTURE ON MANDATORY

DISCLOSURE COMPLIANCE LEVEL

viii

INTISARI

Penelitian ini bertujuan untuk menganalisis dan memberikan bukti empiris pengaruh IFRS Convergence, Corporate Governance, dan Ownership Structure

terhadap tingkat kepatuhan Mandatory Disclosure. Penelitian ini menggunakan data sekunder dari laporan keuangan tahunan seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2010-2014.

Penelitian ini menggunakan metode purposive sampling, dan di dapat 60 perusahaan. Metode analisis dari penelitian ini menggunakan regresi berganda dengan program SPSS 23.0.

Hasil penelitian menjelaskan bahwa IFRS Convergence, Jumlah Anggota Dewan Komisaris, dan Jumlah Rapat Dewan Komisaris berpengaruh terhadap tingkat kepatuhan Mandatory Disclosure. dan Jumlah Anggota Komite Audit, Kompetensi Komite Audit, Jumlah Komite Manajemen Risiko, Kepemilikan Institusional, dan Kepemilikan Asing tidak berpengaruh terhadap Mandatory Disclosure.

ix ABSTRACT

This study aims to analyze and provide empirical evidence of the influence of IFRS convergence, corporate governance, and ownership structure towards mandatory disclosure compliance level. This study uses secondary data from the annual report of all companies listed in Indonesia stock exchange period 2010-2014

This study uses purposive sampling method and resulted 60 firms. The method of analysis of this study used multi regression with SPSS 23.0. Program.

The results showed that IFRS convergence, the number of commissioner members, and the number of board meetings have a possitive influence on mandatory disclosure compliance level, and the number of audit committee, the competence of the audit committee, the number of risk management committee, institutional ownership, and foreign ownership had no influence on mandatory disclosure compliance level..

1

BAB I

PENDAHULUAN

A. Latar Belakang

Laporan keuangan merupakan suatu media bagi perusahaan untuk menilai kinerja perusahaan, dan memberikan informasi tentang keuangan perusahaan tersebut bagi pihak luar agar dapat berinvestasi di dalam perusahaannya (Sutiyok dan Rahmawati, 2014). Laporan keuangan harus memilki kualitas yang baik, agar penyajian, pelaporan dan pengungkapan informasi keuangan perusahaan dapat digunakan oleh pengguna laporan keuangan sebagai suatu bahan pertimbangan untuk pengambilan keputusan investasi. Untuk menjadikan laporan keuangan yang baik dan berkualitas, maka diperlukan juga sebuah standar akuntansi yang berkualitas.

Kebutuhan sebuah standar yang berkualitas, keikutsertaan Indonesia sebagai anggota The International Federation of Accounting

(IFAC) dan juga tergabung dalam anggota G20, maka Ikatan Akuntan Indonesia (IAI) mendukung untuk melakukan upaya konvergensi IFRS di Indonesia (Putri dan Widiastuti, 2015).

2

base, nilai wajar, dan pengungkapan (disclosure) yang mengharuskan pengungkapan secara penuh (full disclosure) sehingga menyediakan informasi yang lebih luas bagi pengguna laporan keuangan yang dapat digunakan untuk pengambilan keputusan investasi.

Pengungkapan penuh (full disclosure) merupakan pengungkapan yang tidak hanya menampilkan yang baik-baik saja dan menyingkirkan yang merugikan (Haryono, 2010 dalam Hafiz et al., 2015).

Pengungkapan menjadi isu yang penting bagi Indonesia, karena

Forum for Corporate Governance in Indonesia (FCGI, 2006) mempublikasikan bahwa survey yang dilakukan Princewaterhouse and Coopers pada tahun 1999 terhadap investor-investor internasional yang ada di Asia, menunjukkan bahwa Indonesia dinilai sebagai salah satu negara yang memiliki nilai terendah dalam bidang standar pengungkapan dan transparansi informasi keuangan.

Pengungkapan dibagi menjadi dua jenis yaitu pengungkapan yang bersifat sukarela (voluntary disclosure) dan pengungkapan yang bersifat wajib (mandatory disclosure) (Suhardjanto dan Miranti, 2009).

Bapepam-LK maka seharusnya tingkat kepatuhan mandatory disclosure

perusahaan di Indonesia semakin ideal yaitu 100%.

Pada kenyataannya perusahaan-perusahaan di Indonesia masih ada yang mengalami beberapa kasus ketidakpatuhan mandatory disclosure

salah satunya terjadi pada perusahaan PT Petromine Energy Trading yang tidak mencantumkan pendapatan dari jasa penyediaan bahan bakar AKR Corporindo senilai Rp 1,370 triliun (Prayogi, 2011 dalam Prawinandi, 2012). Kasus ini menjadi salah satu contoh perusahaan tidak ingin menampilkan item yang merupakan bagian dari mandatory disclosure.

Akibatnya informasi yang disajikan tidak dapat memberikan nilai tambah terhadap informasi keuangan bagi semua pihak yang berkepentingan.

Konvergensi IFRS belum dapat menjamin bahwa perusahaan akan melakukan kepatuhan pengungkapan, oleh karena itu diperlukan corporate governance yang dapat memonitor manajer dan mengelola perusahaan untuk menjamin bahwa perusahaan telah mengungkapkan informasi secara transparan, lebih luas, dan berkualitas serta memastikan bahwa perusahaan telah melaksanakan penyajian dan pengungkapan laporan keuangan yang baik.

4

mengungkapan hal-hal yang sesuai dengan apa yang terjadi, tidak ada informasi yang disembunyikan.

Informasi laporan keuangan tidak hanya untuk para pengguna laporan keuangan, tetapi juga sebagai tanggung jawab kepada Allah SWT. Oleh sebab itu pengungkapan informasi laporan keuangan harus secara terbuka dan transparan, hal ini sesuai dengan prinsip syariah yang ditegaskan dalam surat al-Baqarah ayat 282:

“...dan transparankanlah (persaksikanlah) jika kalian saling

bertransaksi...”.

Menurut Keputusan Menteri BUMN Nomor Kep-117/M-MBU/2002 dalam Arifani (2013):

“Corporate Governance adalah suatu proses dan struktur yang digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundangan dan nilai-nilai etika.”

Corporate governance menyaratkan adanya struktur perangkat untuk mencapai tujuan dan pengawasan atas kinerja perusahaan yang tertuang dalam pengungkapan perusahaan (Mintara, 2008). Prawinandi et al. (2012) menyatakan bahwa mekanisme corporate governance juga memengaruhi tingkat kepatuhan pengungkapan wajib (mandatory disclosure). Mekanisme corporate governance terdiri dari mekanisme eksternal dan internal.

kepemilikan institusional dan kepemilikan asing, sedangkan mekanisme internal meliputi jumlah anggota dewan komisaris, jumlah rapat dewan komisaris, jumlah anggota komite audit, kompetensi komite audit dan jumlah komite manajemen risiko.

Kepemilikan institusional merupakan kepemilikan saham perusahaan yang dimiliki oleh suatu institusi atau lembaga (Putri dan Widiastuti, 2015). Institusi biasanya dapat menguasai mayoritas saham sehingga dapat melakukan pengawasan dan pemeriksaan yang lebih kuat terhadap kebijakan manajemen termasuk dalam hal pengungkapan (Alvionita dan Taqwa, 2015).

Kepemilikan asing didalam perusahaan merupakan pihak yang dianggap lebih concern terhadap peningkatan pengelolaan perusahaan yang baik sehingga dapat meningkatkan tingkat pengungkapan (Alvionita dan Taqwa, 2015).

6

Anggota komite audit akan membantu dalam pengawasan terhadap penyusunan laporan keuangan, sehingga akan memperluas pengungkapan dalam laporan keuangan. Semakin banyak jumlah anggota komite audit maka akan semakin membantu tingkat kepatuhan dalam pengungkapan, hal ini sesuai dengan penelitian Gunawan dan Hendrawati (2016) tetapi berbeda dari hasil penelitian Hafiz et al. (2015).

Jumlah rapat dewan komisaris akan memberikan pengaruh terhadap tingkat kepatuhan pengungkapan karena dalam rapat dewan komisaris akan memberikan nasihat-nasihat dan kebijakan dalam pengambilan keputusan pengungkapan. Hal ini sesuai dengan penelitian Sutiyok dan Rahmawati (2014) tetapi berbeda dari penelitian Hafiz et al. (2015) dan Supriyono et al. (2014).

Kompetensi komite audit ditunjukkan dengan keahlian seorang komite audit dalam bidang akuntansi dan keuangan (Supriyono et al., 2014), jika komite audit memiliki latar belakang pendidikan dan pengalaman dari bidang akuntansi dan keuangan, maka akan lebih mengerti mengenai mandatory disclosure dan penerapan IFRS. Dari penjelasan tersebut terdapat hasil yang tidak konsisten mengenai pengaruh dari mekanisme internal dan eksternal corporate governance terhadap tingkat kepatuhan mandatory disclosure.

Penelitian yang berkaitan dengan pengaruh corporate governance

et al. (2014), Prawinandi et al. (2012), Utami et al. (2012), dan Alvionita dan Taqwa (2015).

Sedikitnya penelitian sebelumnya mengenai pengaruh corporate governance terhadap tingkat kepatuhan mandatory diclosure menunjukkan hasil yang tidak konsisten, sehingga peneliti ingin meneliti tingkat kepatuhan mandatory disclosure khususnya setelah konvergensi IFRS secara penuh tahun 2013 dan 2014.

Penelitian ini merupakan replikasi dari penelitian Supriyono et al. (2014) dengan beberapa perbedaan yaitu:

1. Menambah variabel independen yaitu IFRS Convergence, Jumlah Komite Manajemen Risiko, Struktur kepemilikan asing, dan struktur kepemilikan institusional

2. Melanjutkan periode penelitian yaitu tahun 2010-2014 untuk melihat pengaruh sebelum konvergensi ifrs dan sesudah konvergensi ifrs 3. Populasi yang digunakan adalah seluruh perusahaan yang terdaftar

pada BEI agar dapat digeneralisasikan

8

umum yang dihadapi, oleh karena itu pengungkapan risiko di perbankan Indonesia merupakan pengungkapan yang wajib (mandatory disclosure).

Hasil penelitian Wulandari dan Djuminah (2013) menemukan bahwa tingkat kepatuhan pengungkapan wajib risiko keuangan perbankan pada tahun 2011 – 2012 di Indonesia telah mencapai 74,60%, selain itu manajemen risiko merupakan mekanisme dari corporate governance.

Berdasarkan uraian tersebut, maka penelitian ini diberikan judul

“PENGARUH IFRS CONVERGENCE, OWNERSHIP STRUCTURE,

DAN CORPORATE GOVERNANCE TERHADAP TINGKAT

KEPATUHAN MANDATORY DISCLOSURE DI INDONESIA”.

B. Batasan Masalah

Berdasarkan uraian tersebut penelitian akan dilakukan terhadap struktur corporate governance guna untuk mendapatkan pengaruh terhadap tingkat kepatuhan mandatory disclosure, maka penelitian ini dibatasi pada struktur corporate governance yaitu jumlah anggota dewan komisaris, jumlah anggota komite audit, jumlah rapat dewan komisaris, kompetensi komite audit ,jumlah komite manajemen risiko, kepemilikan institusional, dan kepemilikan asing.

C. Rumusan Masalah

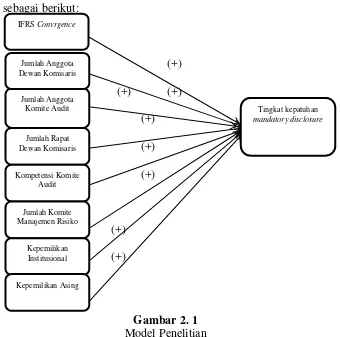

1. Apakah IFRS Convergence berpengaruh terhadap tingkat kepatuhan

Mandatory Disclosure?

2. Apakah jumlah anggota dewan komisaris berpengaruh terhadap tingkat kepatuhan Mandatory Disclosure?

3. Apakah jumlah anggota komite audit berpengaruh terhadap tingkat kepatuhan Mandatory Disclosure?

4. Apakah jumlah rapat dewan komisaris berpengaruh terhadap tingkat kepatuhan Mandatory Disclosure?

5. Apakah kompetensi komite audit berpengaruh terhadap tingkat kepatuhan Mandatory Disclosure?

6. Apakah Jumlah Komite Manajemen Risiko berpengaruh terhadap tingkat kepatuhan Mandatory Disclosure?

7. Apakah kepemilikan institusional berpengaruh terhadap tingkat kepatuhan Mandatory Disclosure?

8. Apakah kepemilikan asing berpengaruh terhadap tingkat kepatuhan

Mandatory Disclosure?

D. Tujuan Penelitian

Sesuai dengan masalah yang telah dirumuskan tersebut, tujuan penelitian ini adalah:

1. Untuk menguji dan memeroleh bukti empiris tentang pengaruh IFRS

10

2. Untuk menguji dan memeroleh bukti empiris tentang pengaruh jumlah anggota dewan komisaris terhadap tingkat kepatuhan Mandatory Disclosure

3. Untuk menguji dan memeroleh bukti empiris tentang jumlah anggota komite audit berpengaruh positif terhadap tingkat kepatuhan

Mandatory Disclosure

4. Untuk menguji dan memeroleh bukti empiris tentang pengaruh jumlah rapat dewan komisaris terhadap tingkat kepatuhan Mandatory Disclosure

5. Untuk menguji dan memeroleh bukti empiris tentang pengaruh kompetensi komite audit terhadap tingkat kepatuhan Mandatory Disclosure

6. Untuk menguji dan memeroleh bukti empiris tentang pengaruh jumlah komite manajemen risiko terhadap tingkat kepatuhan Mandatory Disclosure

7. Untuk menguji dan memeroleh bukti empiris tentang pengaruh kepemilikan institusional terhadap tingkat kepatuhan Mandatory Disclosure

8. Untuk menguji dan memeroleh bukti empiris tentang pengaruh kepemilikan asing terhadap tingkat kepatuhan Mandatory Disclosure

E. Manfaat Penelitian

1. Manfaat di bidang teoritis

Hasil penelitian diharapkan dapat memberikan bukti empiris tambahan dan bahan referensi untuk melakukan penelitian lebih lanjut mengenai pengaruh ifrs convergence, ownership structure, dan

corporate governance terhadap tingkat kepatuhan mandatory disclosure.

2. Manfaat di bidang praktis

12

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Keagenan (Agency Theory)

Teori keagenan dicetuskan oleh Jensen dan Meckling pada tahun 1976. Teori ini berkaitan dengan kontrak dua pihak yaitu agent dan

principal, dimana agent merupakan manajemen perusahaan dan principal

adalah pemilik perusahaan. Principal (pemilik perusahaan) akan mendelegasikan sebuah wewenang kepada agent (manajemen) untuk mengelola perusahaan dan mengambil keputusan, tetapi dengan kepentingan yang berbeda (Alvionita dan Taqwa, 2015).

Dasar praktik pengungkapan pelaporan keuangan oleh manajemen (agent) kepada pemegang saham (principal) dijelaskan dalam teori keagenan (agency theory). Manajer sebagai agent diwajibkan untuk memberikan laporan periodic kepada principal. Principal akan menilai kinerja agent nya melalui laporan keuangan termasuk pengungkapan yang disampaikan kepadanya (Sutiyok dan Rahmawati, 2014).

keagenan. Pengungkapan (disclosure) merupakan mekanisme yang diharapkan mampu untuk mengurangi asimetri informasi sehingga akan mengurangi konflik keagenan (Putri dan Widiastuti, 2015).

2. Mandatory Disclosure

Mandatory Disclosure merupakan pengungkapan yang telah diatur secara ketat oleh aturan atau standar akuntansi yang berlaku yang harus dipatuhi oleh setiap perusahaan yang disyaratkan (Alvionita dan Taqwa, 2015). Jika perusahaan tidak bersedia untuk mengungkapkan informasi secara sukarela, maka pengungkapan wajib (mandatory disclosure) akan memaksa perusahaan untuk mengungkapkan informasi yang dimilikinya untuk para pengguna laporan keuangan (Prasetya dan Wahyudi, 2011).

Al Akra et al. (2010) dalam Hafiz et al. (2015) menyatakan bahwa Pengungkapan wajib (mandatory disclosure) bertujuan untuk memenuhi kebutuhan informasi bagi pengguna laporan keuangan, dengan memberikan suatu informasi atau gambaran yang lebih jelas mengenai kesehatan keuangan suatu perusahaan dan menghitung beban masa depan, sehingga investor dapat menentukan pertumbuhan jangka panjang perusahaan dan memperkirakan aliran kas keluar untuk suatu bisnis.

14

3. IFRS Convergence (Konvergensi IFRS)

Baskerville (2010) menjelaskan mengenai pengertian dari suatu konvergensi yaitu:

“Konvergensi merupakan suatu harmonisasi atau standardisasi, tetapi harmonisasi dalam akuntansi dipandang sebagai suatu proses untuk meningkatkan kesesuaian praktik akuntansi dengan menetapkan suatu batas tingkat keberagaman”.

Sedangkan IFRS merupakan standar yang lebih berbasis prinsip (principle-based standard), Salah satu implikasi dari standar berbasis prinsip adalah IFRS menuntut pengungkapan yang lebih luas dan lebih rinci (Putri dan Widiastuti, 2015).

Dapat disimpulkan bahwa Konvergensi IFRS dapat difenisikan sebagai upaya menyelaraskan suatu standar akuntansi yang dipakai di suatu negara dengan International Financial Reporting Standard (IFRS) untuk memperkecil perbedaan di antara keduanya (Chen, 2009), sehingga penyajian dan pengungkapan laporan keuangan di setiap negara sama dan akan memudahkan para pengguna laporan keuangan untuk membaca dan memahaminya.

4. Corporate Governance

Forum for Corporate Governance in Indonesia dalam Arifani (2013) mendefinisikan corporate governance sebagai:

“Seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan internal dan eskternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengendalikan perusahaan.”

Tujuan corporate governance pada intinya adalah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan terhadap laporan keuangan (Suhardjanto et al., 2012). Dengan adanya

corporate governance pengungkapan akan semakin ideal dan lebih rinci karena tujuan tersebut.

Terdapat empat prinsip dasar dalam penerapan corporate governance Organization for Economic Corporation and Development

(OECD) (Suhardjanto et al., 2012) yaitu:

a. Kewajaran (fairness)

Penegakan prinsip fairness menyaratkan adanya peraturan perundang-undangan yang jelas, tegas, konsisten dan dapat ditegakkan atau dapat berkekuatan hukum.

b. Tranparansi (transparency)

16

perusahaan. Sehingga diharapkan dapat membantu stakeholders dalam penilaian laporan keuangan perusahaan.

c. Akuntabilitas (accountability)

Prinsip ini menjelaskan peran dan tanggung jawab, serta mendukung usaha untuk menjamin penyeimbangan kepentingan manajemen dan pemegang saham sehingga tidak terjadi asimetri informasi, yang diawasi oleh dewan komisaris.

d. Pertanggungjawaban (responsibility)

Prinsip ini digunakan untuk memastikan dipatuhinya suatu peraturan dan ketentuan yang berlaku sebagai cerminan dipatuhinya nilai-nilai sosial.

Forum for Corporate Governance in Indonesia (FCGI) dalam Hafiz et al. (2015) menyebutkan bahwa inti dari corporate governance di Indonesia ada pada dewan komisaris.

Dewan komisaris merupakan suatu mekanisma yang digunakan untuk mengawasi dan memberikan petunjuk dan arahan pada pengelola perusahaan (Suhardjanto et al., 2012).

PBI Nomor: 8/4/PBI/2006 dalam Suhardjanto et al. (2012) menyatakan bahwa:

“dewan komisaris wajib membentuk sekurang-kurangnya komite audit, komite pemantau risiko dan komite remunerasi dan nominasi untuk mendukung efektivitas pelaksanaan tugas dan

Struktur corporate governance dalam penelitian ini mencakup keterlibatan dewan komisaris, komite audit, dan komite manajemen risiko.

a. Dewan Komisaris

Menurut Komite Nasional Kebijakan Governance (2006), dewan komisaris sebagai organ perusahaan bertugas dan bertanggungjawab secara kolektif untuk melakukan pengawasan dan memberikan nasihat kepada direksi, serta memastikan bahwa perusahaan telah melaksanakan good corporate governance.

Komisaris akan memberikan nasihat kepada manajemen untuk menyampaikan informasi keuangan yang berkualitas dan pengungkapan yang lebih rinci, sehingga akan dapat membantu meningkatkan kepatuhan terhadap pengungkapan khususnya

mandatory disclosure. b. Komite Audit

18

Komite audit akan membantu dewan komisaris untuk memastikan bahwa perusahaan telah mengungkapkan informasi keuangan termasuk mandatory disclosure secara rinci dan lebih luas. c. Komite Manajemen Risiko

Komite manajemen risiko merupakan salah satu bagian dari komite yang penting bagi perseroan, keberadaan komite manajemen risiko diharapkan akan dapat membantu dewan komisaris dalam menjalankan fungsi pengawasannya sebagai upaya melindungi para pemangku kepentingan dan mencapai tujuan perseroan (Wahyuni dan Harto, 2012).

Sehingga komite manajemen risiko diharapkan dapat membantu dewan komisaris untuk melakukan pengawasan terhadap tingkat kepatuhan mandatory disclosure.

5. Ownership Structure (Struktur Kepemilikan)

Menurut Yulianti (2012) dalam Alivionita dan Taqwa (2015) kepemilikan saham merupakan bentuk partisipasi dari stakeholder untuk memengaruhi jalannya perusahaan. Struktur kepemilikan pada penelitian ini mencakup kepemilikan institusional dan kepemilikan asing.

a. Kepemilikan Institusional

bank atau institusi lain (Beiner et al, 2003 dalam Alvionita dan Taqwa, 2015).

Jensen dan Meckling (1976) dalam Murwaningsari (2010) menyatakan bahwa:

“kepemilikan institusional memiliki peranan yang sangat penting dalam meminimalisasi konflik keagenan yang terjadi antara manajer dan pemegang saham”.

Pihak institusional dapat melakukan pengawasan dan pemeriksaan terhadap kebijakan manajemen secara lebih efektif dibandingkan dengan pemegang saham lainnya terutama terhadap kebijakan kepatuhan mandatory disclosure karena pihak tersebut menguasai saham mayoritas (Alvionita dan Taqwa, 2015).

b. Kepemilikan Asing

Kepemilikan asing merupakan besarnya proporsi saham biasa perusahaan yang dimiliki oleh perorangan, badan hukum, pemerintah serta bagian-bagiannya yang berstatus luar negeri (Alvionita dan Taqwa, 2015). Kepemilikan asing dalam perusahaan dianggap lebih

concern terhadap peningkatan good corporate governance (Utami, 2010).

Perusahaan dengan kepemilikan saham asing lebih sering menghadapi masalah asimetri informasi yang disebabkan karena hambatan geografis dan bahasa (Rustiarini, 2011).

20

sukarela dan lebih luas (Huafang dan Jianguo, 2007 dalam Rustiarini, 2011) sehingga diharapkan juga terdorong untuk mengungkapkan informasi wajib yang lebih luas.

Dengan adanya investor asing maka manajemen akan berusaha untuk mempertahankannya dengan cara, salah satunya meningkatkan kepatuhan pada mandatory disclosure.

B. Penelitian Terdahulu dan Penurunan Hipotesis

1. Konvergensi IFRS dan Tingkat Kepatuhan Mandatory Disclosure IFRS dikenal sebagai standar yang lebih berbasis prinsip (principle-based standard), Salah satu implikasi dari principle based standard adalah IFRS menuntut pengungkapan yang lebih luas dan lebih rinci atau full disclosure (Putri dan Widiastuti, 2015).

Tingkat pengungkapan penuh (full disclosure) akan mengurangi tingkat asimetri informasi antara manajer dengan pihak pengguna laporan keuangan (Cahyati, 2011).

Sejalan dengan penelitian Putri dan Widiastuti (2015) yang menghasilkan Konvergensi IFRS berpengaruh signifikan positif terhadap pengungkapan risiko, sehingga diharapkan juga Konvergensi IFRS berpengaruh terhadap tingkat kepatuhan mandatory disclosure.

Penelitian Barth et al. (2008) menemukan bukti bahwa setelah diperkenalkannya IFRS, tingkat manajemen laba menjadi lebih rendah, relevansi nilai menjadi lebih tinggi, dan pengakuan kerugian menjadi semakin tepat waktu, dibandingkan dengan masa sebelum transisi.

Penelitian Rohaeni dan Aryati (2012) menghasilkan Konvergensi IFRS berpengaruh negatif terhadap income smoothing, Hubungan negatif ini diduga terjadi karena penerapan IFRS akan berdampak pada semakin sedikitnya pilihan-pilihan metode akuntansi yang dapat diterapkan sehingga akan meminimalisir praktik kecurangan akuntansi.

Hal ini disebabkan oleh IFRS yang menyaratkan tingkat pengungkapan yang lebih luas dan rinci, sehingga laba sebagai salah satu item mandatory disclosure tidak lagi menyesatkan.

Dengan demikian peneliti menduga bahwa konvergensi IFRS akan berdampak pada pengungkapan yang lebih luas termasuk mandatory disclosure. Sehingga hipotesis yang diajukan dalam penelitian adalah sebagai berikut:

22

2. Jumlah Anggota Dewan Komisaris dan Tingkat Kepatuhan

Mandatory Disclosure

Inti dari corporate governance di Indonesia terletak pada dewan komisaris, karena tugas utama dewan komisaris adalah mengawasi dan mengevaluasi pembuatan kebijakan dan pelaksanaan kebijakan tersebut oleh dewan direksi serta memberikan nasehat kepada dewan direksi (Muntoro, 2005 dalam Prawinandi et al., 2012). Menurut Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas, jumlah minimal dari anggota dewan komisaris di suatu perusahaan adalah 1 orang.

Teori agensi juga menjelaskan mengenai jumlah dewan komisaris.

Dewan komisaris berperan penting dalam mengawasi kinerja perusahaan.

Dewan komisaris yang besar akan membantu dalam melakukan

pemantauan lebih, dan mengurangi dominasi dari CEO (Sutiyok dan

Rahmawati, 2014).

Sejalan dengan penelitian Supriyono et al. (2014), Hafiz et al.

(2015), serta Gunawan dan Hendrawati (2016) yang menemukan bahwa jumlah anggota dewan komisaris berpengaruh positif terhadap tingkat kepatuhan mandatory disclosure, karena dewan komisaris dianggap sebagai mekanisme pengendalian internal yang bertanggungjawab untuk memonitor tindakan manajemen puncak dalam memperluas pengungkapan.

dewan komisaris tidak berpengaruh terhadap tingkat kepatuhan

mandatory disclosure.

Berdasarkan alasan dan hasil penelitian tersebut dapat disimpulkan bahwa dengan adanya jumlah anggota dewan komisaris yang lebih besar akan dapat memengaruhi tingkat kepatuhan mandatory disclosure¸

karena dewan komisaris akan dapat mengevaluasi kebijakan dewan direksi secara efisien. Sehingga hipotesis yang diajukan dalam penelitian ini adalah:

H2: Jumlah anggota dewan komisaris berpengaruh positif terhadap

tingkat kepatuhan Mandatory Disclosure

3. Jumlah Anggota Komite Audit dan Tingkat Kepatuhan Mandatory Disclosure

Perusahaan go public di Indonesia diwajibkan memiliki komite audit yang tugasnya adalah untuk memberikan pendapatnya kepada dewan komisaris mengenai laporan keuangan atau hal-hal yang perlu disampaikan oleh dewan direksi kepada dewan komisaris (Pitasari dan Septiani 2014).

FCGI (2001) dalam Prawinandi et al. (2012) menjelaskan bahwa:

“untuk dapat menjalankan fungsinya dengan baik di tengah lingkungan bisnis yang kompleks, dewan komisaris perlu membentuk komite-komite yang membantunya menjalankan tugas, salah satunya adalah komite audit.”

24

pengendalian internal, sistem manajemen resiko, serta fungsi audit internal dan eksternal, sehingga diharapkan dapat memberikan perlindungan kepada shareholders karena telah menjamin adanya mekanisme pengawasan dan pengelolaan (Ikatan Komite Audit Indonesia, 2004 dalam Suaryana, 2007)

Gunawan dan Hendrawati (2016) menjelaskan bahwa komite audit memiliki peran untuk menghindari kecurangan pelaporan keuangan yang dilakukan pihak manajemen (agent) dan memonitor kinerja manajemen, sehingga tidak merugikan pemilik perusahaan (principal).

Sejalan dengan penelitian yang Pitasari dan Septiani (2014) serta Supriyono et al. (2014) yang menemukan bahwa jumlah anggota komite audit berpengaruh positif terhadap tingkat kepatuhan mandatory disclosure. Artinya, dengan jumlah anggota komite audit yang besar pengawasan yang dilakukan komite audit akan semakin ketat yang akan dapat meningkatkan kepatuhan perusahaan.

Tetapi berbeda dari penelitian Prawinandi et al. (2012) menunjukkan bahwa jumlah anggota komite audit tidak berpengaruh terhadap tingkat kepatuhan mandatory disclosure.

dalam pelaporan keuangan. Sehingga hipotesis yang diajukan dalam penelitian ini adalah:

H3: Jumlah anggota komite audit berpengaruh positif terhadap tingkat

kepatuhan Mandatory Disclosure

4. Jumlah Rapat Dewan Komisaris dan Tingkat Kepatuhan Mandatory Disclosure

Menurut Corporate Governance Guidelines (2007) dalam Utami et al. (2012) dewan komisaris harus memiliki jadwal pertemuan yang tetap dan dapat dilakukan pertemuan tambahan sesuai dengan kebutuhan. Menurut Peraturan Bank Indonesia (PBI) Nomor: 8/14/PBI/2006 dalam Suhardjanto (2012) dewan komisaris wajib menyelenggarakan rapat secara berkala sekurang-kurangnya empat kali dalam setahun.

Kinerja dan tugas Dewan Komisaris dalam rangka mengawasi jalannya perusahaan akan menjadi efektif bila setiap anggota dewan komisaris secara aktif hadir dan memberikan nasihat yang baik dalam rapat Dewan Komisaris, Rapat Dewan Komisaris akan menghasilkan nasihat dan kebijakan bagi direksi dalam pengambilan keputusan (Supriyono et al., 2014). Keputusan dewan direksi salah satunya adalah mengenai pengungkapan termasuk mandatory disclosure.

26

komisaris akan memberikan nasihat kepada manajer dalam masalah pengungkapan.

Tetapi berbeda dari penelitian Utami et al. (2012), Supriyono et al.

(2014) dan Hafiz et al. (2015) menunjukkan bahwa Jumlah Rapat Dewan Komisari tidak berpengaruh terhadap tingkat kepatuhan mandatory disclosure.

Berdasarkan alasan dan hasil penelitian diatas dapat disimpulkan bahwa dengan adanya jumlah rapat dewan komisaris yang lebih banyak akan dapat memengaruhi tingkat kepatuhan mandatory disclosure.

Sehingga hipotesis yang diajukan dalam penelitian ini adalah:

H4: Jumlah rapat dewan komisaris berpengaruh positif terhadap tingkat

kepatuhan Mandatory Disclosure

5. Kompetensi Komite Audit dan Tingkat Kepatuhan Mandatory Disclosure

Menurut McDaniel et al. (2007) dalam Supriyono et al. (2014) keahlian keuangan diartikan sebagai kemampuan untuk membaca dan memahami laporan keuangan. Huang dan Trivuardi (2010) dalam Supriyono et al. (2014) menyebutkan bahwa keahlian akuntansi dan keuangan komite audit dapat mendukung transparansi dan kewajaran laporan keuangan sehingga akan dapat meningkatkan pengungkapan.

dapat membantu Dewan Komisaris dalam melakukan pengawasan terhadap kualitas pelaporan keuangan perusahaan.

Penjelasan tersebut menunjukkan bahwa pengetahuan dari komite audit diharapkan akan dapat mengawasi bahwa perusahaan melakukan pengungkapan yang sesuai dengan peraturan yang ada. Hal ini sejalan dengan penelitian Felo et al. (2003) menemukan bahwa keahlian akuntansi dan keuangan berpengaruh positif terhadap kualitas pelaporan keuangan, serta mendukung pengungkapan.

Tetapi berbeda dari penelitian Supriyono et al. (2014) yang menemukan bahwa kompetensi komite audit tidak berpengaruh secara signifikan terhadap mandatory disclosure, hal ini mungkin disebabkan karena kompetensi komite audit tidak hanya sekedar latar belakang pendidikan para anggota komite audit saja, melainkan harus juga ditunjang dengan pengalamannya di bidang akuntansi.

Berdasarkan alasan dan hasil penelitian diatas dapat disimpulkan bahwa dengan banyaknya anggota komite audit yang memilki keahlian dalam akuntansi dan keuangan dapat memengaruhi tingkat kepatuhan

mandatory disclosure. Sehingga hipotesis yang diajukan dalam penelitian ini adalah:

H5: Kompetensi komite audit berpengaruh positif terhadap tingkat

28

6. Jumlah Komite Manajemen Risiko dan Tingkat Kepatuhan

Mandatory Disclosure

Komite manajemen risiko (KMR) merupakan bagian dari komite yang memiliki fungsi sangat penting dalam perseroan, Keberadaan Komite Manajemen Risiko (KMR) diharapkan akan dapat membantu dewan komisaris dalam menjalankan fungsi pengawasannya sebagai upaya melindungi para pemangku kepentingan dan mencapai tujuan perseroan (Wahyuni dan Harto, 2012), Termasuk dalam pengawasan penyajian dan pengungkapan laporan keuangan.

Pedoman Standar Akuntansi Keuangan (PSAK) 31 tentang perbankan revisi tahun 2000, PBI Nomor: 5/8/PBI/2003, dan Surat Edaran Ketua Bapepam (P3LKEPPBANK 2008) dalam Suhardjanto (2012) menyatakan bahwa bank wajib untuk mengungkapkan informasi mengenai risiko umum yang dihadapi. Oleh karena itu, pengungkapan risiko di perbankan Indonesia merupakan pengungkapan yang bersifat wajib (mandatory disclosure).

menunjukkan bahwa keberadaan Komite Manajemen Risiko berpengaruh signifikan terhadap pengungkapan Enterprise Risk Management.

Berdasarkan alasan dan hasil penelitian tersebut peneliti menduga bahwa Jumlah Komite Manajemen Risiko berdampak pada pengungkapan yang lebih rinci dan luas termasuk mandatory disclosure. Sehingga hipotesis yang diajukan dalam penelitian adalah sebagai berikut:

H6: Jumlah Komite Manajemen Risiko berpengaruh positif terhadap

tingkat kepatuhan Mandatory Disclosure

7. Kepemilikan Institusional dan Tingkat Kepatuhan Mandatory Disclosure

Tingkat kepemilikan institusional yang lebih tinggi akan menimbulkan pengawasan yang lebih besar sehingga akan menghalangi perilaku opportunistic dari seorang manajer (Rustiarini, 2011). Kepemilikan institusional memiliki kemampuan untuk mengendalikan pihak manajemen melalui proses monitoring yang efektif, sehingga akan memengaruhi tingkat kepatuhan pengungkapan wajib (Boediono, 2005 dalam Utami et al., 2012).

Kebutuhan sebuah intitusi mengenai informasi yang bermanfaat akan meningkatkan kepatuhan pengungkapan wajib perusahaan (Alvionita dan Taqwa 2015).

30

mengontrol langsung manajer perusahaan dalam hal pelaporan dan pengungkapan informasi keuangan (Hidalgo et al., 2011) sehingga dapat memberikan kontribusi kepada perusahaan untuk meningkatkan kepatuhan mandatory disclosure.

Penelitian Utami et al. (2012), serta Alvionita dan Taqwa (2015) menemukan pengaruh positif antara kepemilikan institusional dan pengungkapan sukarela, sehingga diharapkan juga kepemilikan institusional yang besar akan berpengaruh terhadap tingkat kepatuhan pengungkapan wajib (mandatory disclosure).

Berdasarkan penjelasan dan hasil penelitian tersebut, maka peneliti menduga bahwa kepemilikan institusional akan berdampak pada tingkat kepatuhan mandatory diclosure. Sehingga hipotesis yang diajukan dalam penelitian ini adalah:

H7: Kepemilikan institusional berpengaruh positif terhadap tingkat

kepatuhan Mandatory Disclosure

pengelolaan perusahaan yang baik sehingga meningkatkan tingkat pengungkapan (Alvionita dan Taqwa 2015).

Investor asing cenderung memiliki nilai-nilai dan pengetahuan yang berbeda, dengan demikian, perusahaan dengan kepemilikan asing diperkirakan akan mengungkapkan lebih informasi untuk membantu mereka dalam pengambilan keputusan (Khan et al., 2013).

Perusahaan dengan kepemilikan saham asing yang besar akan terdorong untuk mengungkapkan informasinya secara sukarela dan lebih luas (Huafang dan Jianguo, 2007 dalam Rustiarini, 2011), hal ini dikarenakan seringnya terjadi asimetri informasi yang disebabkan oleh hambatan geografis dan bahasa.

Hasil penelitian Alvionita dan Taqwa (2015) menemukan kepemilikan asing berpengaruh positif terhadap pengungkapan wajib. Berdasarkan penjelasan dan hasil penelitian tersebut, maka peneliti menduga bahwa kepemilikan asing akan berdampak pada tingkat kepatuhan mandatory diclosure. Sehingga hipotesis yang diajukan dalam penelitian ini adalah:

H8: Kepemilikan asing berpengaruh positif terhadap tingkat kepatuhan Mandatory Disclosure

C. Model Penelitian

32

33

BAB III

METODE PENELITIAN

A. Objek/Subyek Penelitian

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) selama periode tahun 2010, 2011, dan 2013, 2014, pemilihan objek ini agar hasil penelitian dapat digeneralisasikan pada setiap tipe perusahaan.

B. Jenis Data

Data pada penelitian ini menggunakan data sekunder yang diambil dari annual report semua perusahaan yang terdaftar di BEI tahun 2010, 2011, dan 2013, 2014. Tahun tersebut dipilih karena merupakan tahun periode sebelum dan sesudah implementasi IFRS diterapkan secara penuh di Indonesia yaitu tahun 2012.

C. Teknik Pengambilan Sampel

Sampel dalam penelitian ini diambil dengan menggunakan metode

purposive sampling, yaitu cara pengambilan sampel dengan menggunakan kriteria tertentu. Kriteria – kriteria dalam penelitian ini antara lain:

34

2. Menyajikan data laporan tahunan yang lengkap selama periode penelitian

3. Menyajikan data laporan tahunan lengkap tahun 2010, 2011 dan 2013, 2014 secara berturut-turut.

4. Memiliki kepemilikan institusional dan kepemilikan asing selama periode penelitian.

D. Teknik Pengumpulan Data

Data dalam penelitian ini dikumpulkan dengan melakukan penelusuran data sekunder, kemudian dilanjutkan dengan pencatatan dan perhitungan. Penelusuran data sekunder melalui metode studi pustaka, yaitu dengan mengolah literatur, artikel, jurnal, maupun media tertulis lainnya yang berkaitan dengan topik pembahasan dari penelitian.

Selain itu, menggunakan metode dokumentasi, yaitu dengan mengumpulkan sumber – sumber data dokumenter seperti laporan keuangan seluruh perusahaan yang terdaftar di BEI dari tahun 2010, 2011 dan 2013, 2014, yang diperoleh melalui: www.idx.co.id, dan Pojok BEI UMY.

E. Defenisi Operasional Variabel Penelitian dan Alat Ukur

1. Variabel Dependen

Variabel dependen adalah variabel yang dijelaskan atau dipengaruhi oleh variabel independen. Variabel dependen dalam penelitian ini adalah mandatory disclosure yang merupakan pengungkapan yang disyaratkan oleh standar akuntansi dan peraturan yang berlaku (Suwardjono, 2005). Identifikasi item pengungkapan dilakukan dengan menggunakan checklist pengungkapan wajib (mandatory disclosure) yang diwajibkan berdasarkan Peraturan yang dikeluarkan oleh BAPEPAM-LK No. VIII.G.7 yaitu sebanyak 73 item tentang Pedoman Penyajian Laporan Keuangan.

36

2. Variabel Independen

Variabel independen adalah variabel yang menjelaskan atau memengaruhi variabel lain. Variabel independen dalam penelitian ini antara lain:

a. IFRS Convergence

Konvergensi IFRS dapat diartikan sebagai upaya menyelaraskan sebuah standar akuntansi yang dipakai di suatu negara dengan IFRS untuk memperkecil perbedaan di antara keduanya (Chen, 2009). Pada penelitian ini, pengukuran konvergensi IFRS dilakukan dengan menggunakan variabel dummy tahun (Putri dan Widiastuti, 2015) dengan nilai 1 untuk perioda setelah kovergensi IFRS secara penuh yaitu tahun 2013 dan 2014, dan nilai 0 untuk perioda pra konvergensi IFRS, yaitu tahun 2010 dan 2011.

b. Jumlah Anggota Dewan Komisaris

Dewan komisaris merupakan suatu mekanisma yang digunakan untuk mengawasi dan memberikan petunjuk dan arahan pada pengelola perusahaan (Suhardjanto et al., 2012).

c. Jumlah Anggota Komite Audit

Ikatan Komite Audit Indonesia (2004) dalam Widiasari dan Prabowo (2016) menyatakan komite audit bertugas mendampingi dewan komisaris dalam melakukan fungsi pengawasan kinerja perusahaan dan pelaksanaan tanggung jawab dalam pembuatan laporan keuangan, fungsi pengendalian internal, sistem manajemen resiko, serta fungsi audit internal dan eksternal, sehingga diharapkan dapat memberikan perlindungan kepada shareholders

karena telah menjamin adanya mekanisme pengawasan dan pengelolaan.

Untuk mengukur variabel ini dilakukan dengan menghitung jumlah anggota komite audit dalam perusahaan (Supriyono et al., 2014).

d. Jumlah Rapat Dewan Komisaris

Tingkat pengungkapan wajib sangat dipengaruhi oleh jumlah rapat dewan komisaris. Jika jumlah rapat dewan komisaris setiap periodenya sedikit maka akan berdampak pada berkurangnya pengawasan dan pelaporan atas pengungkapan mandatory disclosure oleh (Sutiyok dan Rahmawati, 2014).

38

e. Kompetensi Komite Audit

Anggota Komite Audit selain harus orang yang independen juga harus mempunyai pengetahuan dan keahlian dalam bidang keuangan dan akuntansi (Supriyono et al., 2014), Sehingga dapat mengawasi pengungkapan yang sesuai dengan peraturan yang ada.

Kompetensi komite audit diukur dengan menggunakan persentase anggota komite audit yang ahli dalam bidang akuntansi/keuangan (Supriyono et al., 2014) dilihat berdasarkan latar belakang pendidikan di bidang akuntansi dan keuangan.

f.Jumlah Komite Manajemen Risiko

Komite manajemen risiko (KMR) merupakan bagian dari komite yang memiliki fungsi sangat penting dalam perseroan (Wahyuni dan Harto, 2012).

Komite Manajemen Risiko diukur dengan melihat jumlah Komite Manajemen Risiko yang ada pada laporan keuangan tahunan.

g. Kepemilikan Institusional

persentase jumlah saham yang dimiliki Institusional dari jumlah saham yang beredar di suatu perusahaan.

Kepemilikan Institusional = X 100%

h. Kepemilikan Asing

Kepemilikan asing merupakan kepemilikan saham yang dimiliki oleh kepemilikan asing dalam bentuk badan usaha asing (Alvionita dan Taqwa, 2015), Variabel ini diukur dengan persentase kepemilikan saham asing yang menanamkan modal pada suatu perusahaan. Dan Apabila suatu perusahaan terdapat lebih dari satu pemilikan asing yang memiliki saham perusahaan, maka kepemilikan saham diukur dengan menghitung total seluruh saham yang dimiliki oleh seluruh pemilikan asing.

Kepemilikan asing = X 100%

F. Uji Kualitas Data

1. Uji Statistik Deskriptif

40

2. Uji Asumsi Klasik

Uji asumsi klasik dalam penelitian ini terdiri dari: a. Uji Multikolinearitas

Uji multikolinearitas digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik multikolinearitas yaitu adanya hubungan korelasi antar variabel independen dalam model regresi. Syarat yang harus terpenuhi dalam model regresi adalah tidak adanya multikolinearitas (Ghozali, 2011).

Untuk mendeteksi adanya multikolinearitas yaitu dengan memerhatikan nilai VIF (Variance Inflation Factor), dimana jika nilai nilai VIF < 10, maka model regresi tersebut tidak terdapat multikolinearitas.

b. Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik autokorelasi yaitu korelasi yang terjadi antara residual pada satu pengamatan dengan pengamatan lain pada model regresi (Ghozali, 2011).

Model regresi yang baik terbebas dari autokorelasi. Untuk menentukan autokorelasi dengan menggunakan uji Durbin-Watson

(Santoso, 2010) dengan kriteria:

1) Angka D-W di bawah -2 berarti ada autokorelasi positif

c. Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik heteroskedastisitas yaitu adanya ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi (Ghozali, 2011). Untuk mendeteksi heteroskedastisitas digunakan uji Glejser. Jika variabel bebas tidak berpengaruh terhadap variabel terikat maka tidak terjadi heteroskesdastisitas, yaitu apabila nilai signifikansinya diatas 0,05.

d. Uji Normalitas

Pengujian ini bertujuan untuk menguji apakah dalam model regresi, variabel variabel terikat dan variabel bebas memiliki distribusi normal atau tidak (Ghozali, 2011). Pengujian dilakukan dengan analisis grafik dengan melihat grafik histogram dan normal probability plots. Untuk menghindari hasil yang menyesatkan menggunakan grafik, maka uji grafik ini dilengkapi dengan uji statistik, yaitu uji non-parametrik Kolmogorov-Smirnov (K-S). Pada uji K-S, nilai sig > 0,05 maka data berdistribusi normal.

G. Uji Hipotesis dan Analisis Data

42

MANDSCORE=α+β1KOIF+β2JADK+β3JAKA+β4JRDK+β5KOKA+ β6JKMR+ β7KEIN+β8KEAS +e

Dimana:

= konstanta

= koefisien variabel KOIF = Konvergensi IFRS

JADK = Jumlah Anggota Dewan Komisaris JAKA = Jumlah Anggota Komite Audit JRDK = Jumlah Rapat Dewan Komisaris KOKA = Kompetensi Komite Audit

JKMR = Jumlah Komite Manajemen Risiko KEIN = Kepemilikan Institusional

KEAS = Kepemilikan Asing

e = Residual Error

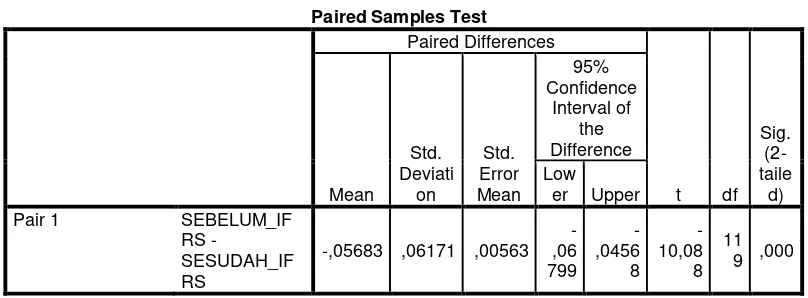

Penelitian ini melakukan pengujian tambahan paired sample t test

yang merupakan uji beda dua sampel berpasangan yang merupakan subjek yang sama namun megalami perlakuan yang berbeda (Nazaruddin dan Basuki, 2015). Pengujian ini digunakan untuk mengetahui apakah ada perbedaan tingkat mandatory disclosure perioda sebelum konvergensi IFRS (tahun 2010-2011) dan sesudah konvergensi IFRS (2013-2014).

menggunakan alat analisis SPSS23.0. Pengujian hipotesis tersebut diantaranya menggunakan:

1. Uji Koefisien Determinasi (R2)

Pengujian ini bertujuan untuk melihat kemampuan variabel independen dalam menjelaskan variasi perubahan variabel dependen. Koefisien determinasi dapat dilihat dari nilai Adjusted R2 (Ghozali, 2011). Dimana untuk menginterpretasikan besarnya nilai koefisien determinasiharus diubah dalam bentuk persentase. Kemudian sisanya (100% - persentase koefisien determinasi) dijelaskan oleh variabel lain yang tidak masuk dalam model.

2. Uji Statistik F

Pengujian ini bertujuan untuk mengetahui apakah variabel-variabel independen yang dimasukkan dalam model regresi mempunyai pengaruh secara bersama-sama (simultan) terhadap variabel dependen (Ghozali, 2011). Pengujian dilakukan dengan menggunakan tingkat signifikansi 0,05 (α=5%). Apabila nilai

signifikansi < α, maka terdapat pengaruh secara bersama-sama antara variabel independen terhadap variabel dependen.

3. Uji Statistik t

44

45

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Obyek/Subyek Penelitian

Sampel pada penelitian ini adalah seluruh perusahaan yang terdaftar di BEI berturut-turut tahun 2010, 2011 dan 2013, 2014. Berdasarkan metode purposive sampling pada BAB III, maka diperoleh jumlah sampel sebanyak 60 yang memenuhi kriteria. Adapun prosedur pemilihan sampel disajikan dalam tabel 4.1.

Tabel 4.1

Prosedur Pemilihan Sampel

Sumber: Hasil Analisis Data

No Uraian 2010 2011 2013 2014 Total

1 Perusahaan yang listing di

BEI

3 Perusahaan yang tidak

memiliki kepemilikan institusional dan

kepemilikan asing selama periode penelitian

(125) (156) (276) (352) (909)

4 Perusahaan yang tidak

46

Berdasarkan tabel 4.1 diperoleh total sampel penelitian sebanyak 60 perusahaan dengan menggunakan periode pengamatan selama 4 tahun sehingga diperoleh total sampel sebanyak 240 sampel yang akan digunakan dalam penelitian ini.

B. Uji Kualitas Instrumen dan Data

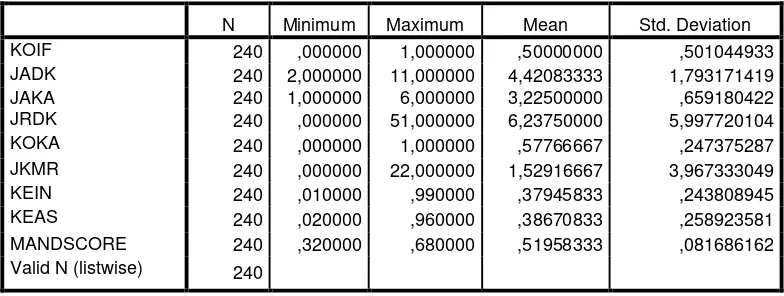

1. Analisis Statistik Deskriptif

Hasil pengujian statistik deskriptif dijelaskan dalam tabel 4.2.

Tabel 4.2 Statistik Deskriptif

Sumber: Output SPSS 23.0

Tabel 4.2 memperlihatkan bahwa jumlah pengamatan dalam penelitian ini sebanyak 240 sampel. Variabel IFRS Convergence

memiliki nilai minimum sebesar 0,000000, nilai maksimum sebesar 1,000000, nilai rata-rata (mean) sebesar 0,5000000, dan nilai simpangan baku (standar deviation) sebesar 0,501044933, hasil ini menunjukkan

Descriptive Statistics

bahwa 50% perusahaan yang ada di Indonesia telah menerapkan konvergensi IFRS. Variabel Jumlah Anggota Dewan Komisaris memiliki nilai minimum sebesar 2,000000, nilai maksimum sebesar 11,000000, nilai rata-rata (mean) sebesar 4,42083333, dan nilai simpangan baku (standar deviation) sebesar 1,793171419, hasil ini menunjukkan perusahaan di Indonesia telah memenuhi aturan yang berlaku bahwa suatu perusahaan harus memiliki jumlah minimal dari anggota dewan komisaris adalah 1 orang, sesuai dengan Undang-Undang No.40 tahun 2007 tentang Perseroan Terbatas.

Variabel Jumlah Komite Audit memiliki nilai minimum sebesar 1,000000, nilai maksimum sebesar 6,000000, nilai rata-rata (mean) sebesar 3,22500000, dan nilai simpangan baku (standar deviation) sebesar 0,659180422, hasil ini menunjukkan bahwa sekitar 65% perusahaan di Indonesia telah memiliki komite audit di dalam perusahaan. Variabel Jumlah Rapat Dewan Komisaris memiliki nilai minimum sebesar 0,000000, nilai maksimum sebesar 51,000000, nilai rata-rata (mean) sebesar 6,23750000, dan nilai simpangan baku (standar deviation) sebesar 5,997720104, artinya bahwa rapat dewan komisaris paling banyak dilakukan sebanyak 51 kali.

48

perusahaan belum memenuhi peraturan Bank Indonesia Nomor 8/4/PBI/2006 bahwa perusahaan harus memiliki minimal 1 orang yang memiliki keahlian di bidang akuntansi dan keuangan. Variabel Jumlah Komite Manajemen Risiko memiliki nilai minimum sebesar 0,000000, nilai maksimum sebesar 22,000000, nilai rata-rata (mean) sebesar 1,52916667, dan nilai simpangan baku (standar deviation) sebesar 3,967333049.

Variabel Kepemilikan Institusional memiliki nilai minimum sebesar 0,10000, nilai maksimum sebesar 0,990000, nilai rata-rata (mean) sebesar 0,37945833, dan nilai simpangan baku (standar deviation) sebesar 0,243808945, hasil ini menunjukkan bahwa sekitar 37% perusahaan di Indonesia di miiki oleh institusi lokal.

Variabel Kepemilikan Asing memiliki nilai minimum sebesar 0,20000, nilai maksimum sebesar 0,960000, nilai rata-rata (mean) sebesar 0,38670833, dan nilai simpangan baku (standar deviation) sebesar 0,258923581, hasil ini menunjukkan bahwa sekitar 38% perusahaan di Indonesia dimiliki oleh investor asing.

Variabel mandatory disclosure memiliki nilai minimum sebesar 0,320000, nilai maksimum sebesar 0,680000, nilai rata-rata (mean) sebesar 0,51958333, dan nilai simpangan baku (standar deviation) sebesar 0,81686162, hasil ini menunjukkan bahwa tingkat kepatuhan

2. Uji Multikolinearitas

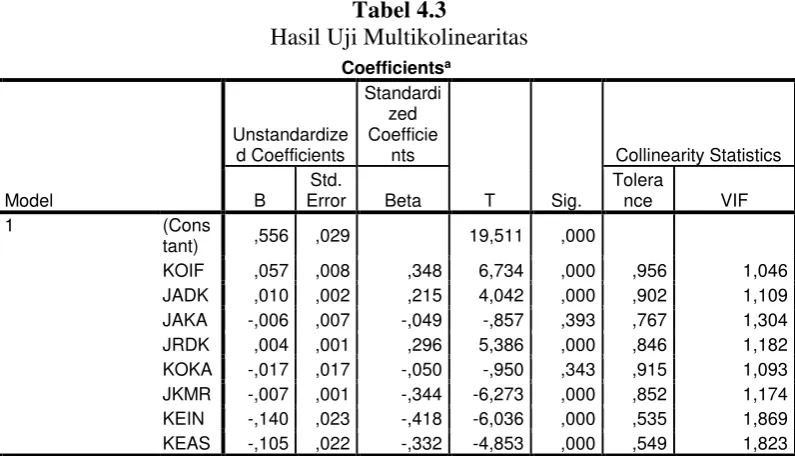

Hasil pengujian multikolinearitas dijelaskan dalam tabel 4.3.

Tabel 4.3

Hasil Uji Multikolinearitas

Sumber: Output SPSS 23.0

Tabel 4.3 memperlihatkan nilai Variance Inflation Factors

(VIF) variabel independen lebih kecil dari 10, maka dapat disimpulkan bahwa tidak terdapat multikolinearitas diantara variabel independen dalam model regresi.

3. Uji Autokorelasi

Hasil pengujian autokorelasi dijelaskan dalam tabel 4.4.

Tabel 4.4

50

Tabel 4.4 memperlihatkan bahwa nilai dw sebesar 1,381 lebih besar dari nilai -2 dan lebih kecil dari nilai 2, sehingga dapat disimpulkan bahwa tidak terjadi autokorelasi dalam model regresi.

4. Uji Heteroskedastisitas

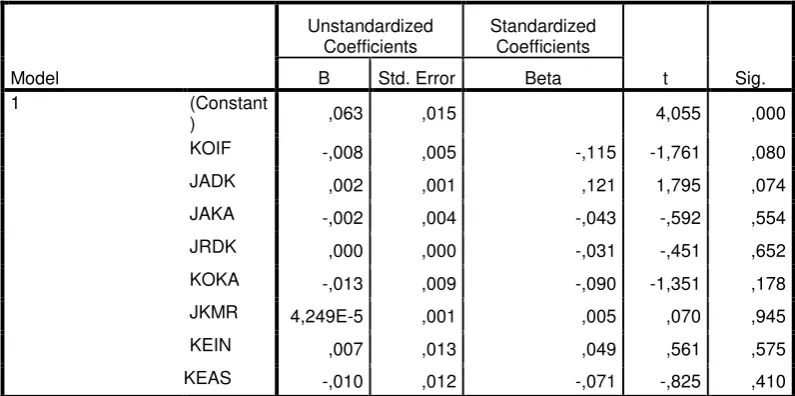

Hasil pengujian heteroskedastisitas dijelaskan dalam tabel 4.5

TABEL 4.5

Hasil Uji Heteroskedastisitas

Sumber: Output SPSS 23.0

Tabel 4.5 memperlihatkan bahwa nilai sig dari seluruh variabel

lebih besar dari α (0,05), sehingga dapat disimpulkan bahwa tidak terdapat heteroskedastisitas dalam model regresi.

5. Uji Normalitas

Hasil pengujian normalitas dijelaskan dalam tabel 4.6.

Tabel 4.6

Hasil Uji Normalitas

Tabel 4.6 memperlihatkan bahwa nilai Asymp. Sig. (2-tailed) sebesar 0,200 lebih besar dari α (0,05), sehingga dapat disimpulkan bahwa data berdistribusi normal.

C. Hasil Penelitian (Uji Hipotesis)

1. Koefiesien Determinasi (Adjusted R2)

Hasil Uji Koefisien Determinasi dijelaskan dalam tabel 4.7.

Tabel 4.7

Hasil Uji Koefisien Determinasi

Berdasarkan tabel 4.7 nilai adjusted R square adalah sebesar 0,388 atau 38,8%. Hal ini menunjukkan bahwa kemampuan variabel

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 240

Normal Parametersa,b Mean ,0000000

Std. Deviation ,06282776 Most Extreme Differences Absolute ,051 Positive ,050 Negative -,051 Test Statistic ,051 Asymp. Sig. (2-tailed) ,200c,d

Sumber: Output SPSS 23.0

Model Summaryb

Model R R Square

Adjusted R

Square Std. Error of the Estimate 1 ,639a ,408 ,388 ,063906425

52

independen yaitu IFRS convergence, jumlah anggota dewan komisaris, jumlah anggota komite audit, jumlah rapat rapat dewan komisaris, kompetensi komite audit, jumlah komite manajemen risiko, kepemilikan institusional, dan kepemilikan asing dapat menjelaskan variabel dependen yaitu mandatory disclosure sebesar 38,8% sedangkan sisanya dijelaskan oleh faktor lain yang tidak terdapat dalam model.

2. Uji Pengaruh Simultan (Uji Nilai F)

Tabel 4.8

Hasil Uji Nilai F

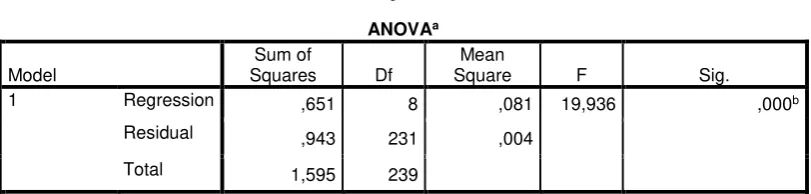

Berdasarkan tabel 4.8 memperlihatkan nilai sig sebesar 0,000

lebih kecil dari α (0,05) sehingga dapat disimpulkan bahwa terdapat pengaruh secara bersama-sama (simultan) terhadap variabel dependen, yaitu IFRS convergence, jumlah anggota dewan komisaris, jumlah komite audit, jumlah rapat dewan komisaris, kompetensi komite audit, jumlah komite manajemen risiko, kepemilikan institusional dan kepemilikan asing terhadap mandatory disclosure.

ANOVAa

Model

Sum of

Squares Df

Mean

Square F Sig. 1 Regression ,651 8 ,081 19,936 ,000b

Residual ,943 231 ,004 Total 1,595 239

3. Uji Parsial (Uji Nilai t)

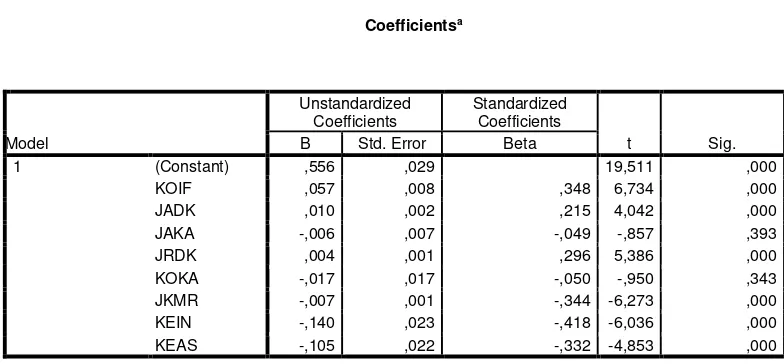

Berdasarkan pengujian dengan menggunakan alat analisis linear berganda, diperoleh hasil yang dijelaskan dalam tabel 4.9.

Tabel 4.9

Hasil Uji Niai t

Sumber: Output SPSS 23.0

Berdasarkan tabel 4.9 dapat dirumuskan persamaan regresi sebagai berikut:

MANDSCORE = 0,556 + 0,057 KOIF + 0,10 JADK + 0,04 JRDK– 0,07 JKMR

– 0,140 KEIN – 0,105 KEAS + e

a. Hasil Pengujian Terhadap Hipotesis – Hipotesis Penelitian

1) IFRS Convergence terhadap Tingkat Kepatuhan Mandatory Disclosure

Tabel 4.9 memperlihatkan bahwa variabel independen IFRS