PENGARUH IFRS CONVERGENCE, CORPORATE GOVERNANCE, DAN OWNERSHIP STRUCTURE TERHADAP TINGKAT KEPATUHAN MANDATORY DISCLOSURE

Teks penuh

Gambar

Dokumen terkait

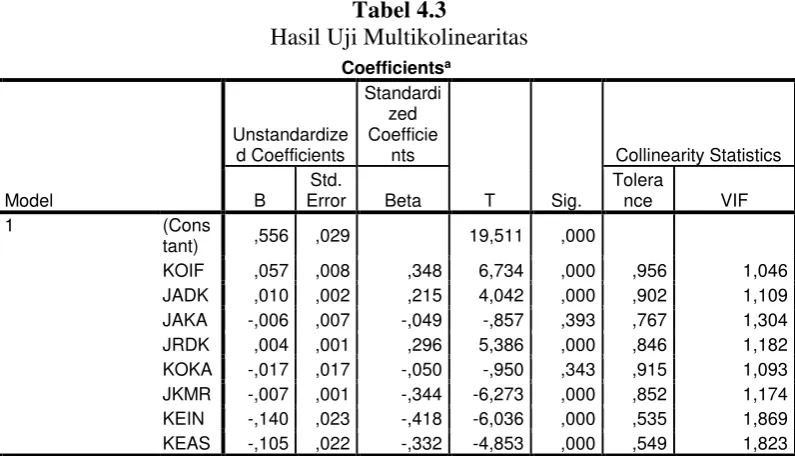

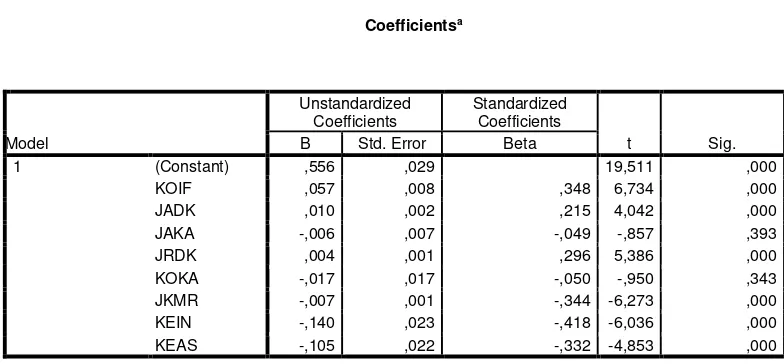

Penolakan hipotesis ini diduga karena total anggota komite audit yang terlalu banyak pada suatu perusahaan maka tingkat komunikasi serta koordinasi dalam komite

tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang

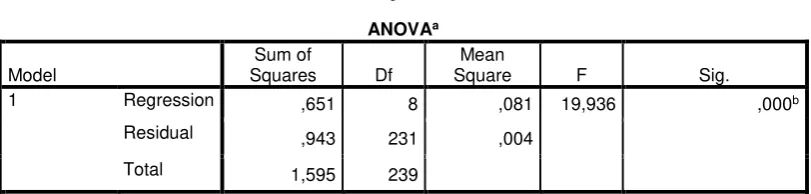

Nilai probabilitas pengujian yang lebih kecil dari α = 0,05 menunjukkan bahwa secara bersama-sama nilai perusahaan dapat dipengaruhi oleh variabel kepemilikan

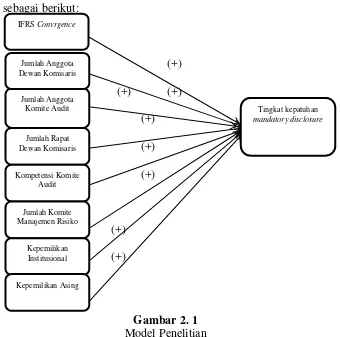

Variabel lain yaitu, proporsi komisaris independen, jumlah rapat dewan komisaris, latar belakang pendidikan komisaris utama, proporsi komite audit independen,

Syukur Alhamdulillah, segala puji bagi Allah SWT yang senantiasa melimpahkan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi yang

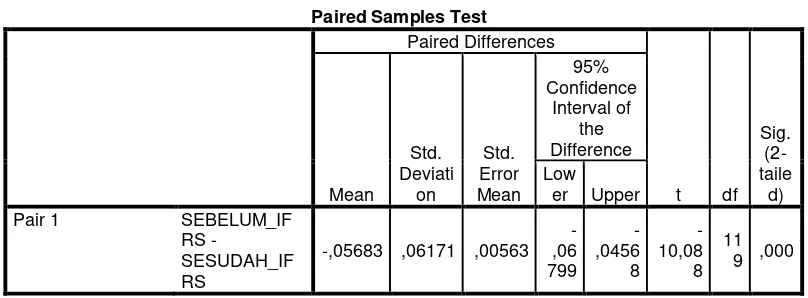

pengguna laporan keuangan serta memastikan pengendalian kualitas kinerja melalui ketaatan terhadap ketentuan hukum dan standar akuntansi yang berlaku (Adina dan

Namun, hasil dari penelitian ini tidak sejalan dengan peneltian yang dilakukan oleh Wardani et al, (2012) yang menyatakan bahwa Jumlah anggota dewan

penggunaan jumlah anggota komite audit, proporsi komisaris independen, kepemilikan manajerial dan kepemilikan institusional sebagai variabel independen. Penambahkan jumlah