Indonesia Tahun 2012-2014)

THE EFFECT OF CORPORATE SOCIAL RESPONSIBILITTY, CAPITAL INTENSITY, AND TAX PLANNING TO TAX AVOIDANCE

(Study on Manufacturing Companies Which Listed in BEI 2012-2014)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

OLEH

DIO ERLANGGA DWILOPA 20120420259

FAKULTAS EKONOMI

i

Indonesia Tahun 2012-2014)

THE EFFECT OF CORPORATE SOCIAL RESPONSIBILITTY, CAPITAL INTENSITY, AND TAX PLANNING TO TAX AVOIDANCE

(Study on Manufacturing Companies Which Listed in BEI 2012-2014)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

OLEH

DIO ERLANGGA DWILOPA 20120420259

FAKULTAS EKONOMI DAN BISNIS

ii

(Studi Kasus Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2012 - 2014)

THE EFFECT OF CORPORATE SOCIAL RESPONSIBILITTY, CAPITAL INTENSITY, AND TAX PLANNING TO TAX AVOIDANCE

(Study on Manufacturing Companies Which Listed in BEI 2012-2014)

Diajukan Oleh

DIO ERLANGGA DWILOPA 20120420259

Telah disetujui oleh : Pembimbing

iii

PENGHINDARAN PAJAK

(Studi Kasus Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2012 - 2014)

THE EFFECT OF CORPORATE SOCIAL RESPONSIBILITTY, CAPITAL INTENSITY, AND TAX PLANNING TO TAX AVOIDANCE

(Study on Manufacturing Companies Which Listed in BEI 2012-2014) Diajukan oleh

DIO ERLANGGA DWILOPA 20120420259

Skripsi ini telah Dipertahankan dan Disahkan di depan

Dewan Penguji Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta

Tanggal 16 Desember 2016 Yang terdiri dari

Dr. Suryo Pratolo, S.E., M.Si., Akt., CA., AAP Ketua Tim Penguji

Hafiez Sofyani, S.E., M.Si. Anggota Tim Penguji

Dr. Bambang Jatmiko, S.E., M.Si Anggota Tim Penguji Mengetahui

Dekan Fakultas Ekonomi

Universitas Muhammadiyah Yogyakarta

iv

Nomor mahasiswa : 20120420259

Menyatakan bahwa skripsi ini dengan judul “PENGARUH CORPORATE SOCIAL RESPONSIBILITY, CAPITAL INTENSITY, DAN PERENCANAAN PAJAK TERHADAP PENGHINDARAN PAJAK STUDI EMPIRIS PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2012 - 2014” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi lain, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 10Desember 2016

v

“

bahwa usahanya akan kelihatan nantinya

”

(Q.S. An Najm ayat 39 - 40)

“

Sesungguhnya bersama kesulitan ada kemudahan. Maka apabila

engkau telah selesai (dari sesuatu urusan), tetaplah bekerja keras

(untuk urusan yang lain). Dan hanya kepada Tuhanmulah engkau

berharap.”

(QS. Al-Insyirah, 6-8)

“Keridhoan Allah itu terletak pada

keridhoan orang tua.”

(H.R. At_Tirmidzi)

“Ilmu itu lebih baik dari pada harta,

Ilmu itu menjagamu sedangkan kamu menjaga harta.

Ilmu itu hakim sedangkan harta dikenai hukum.

Harta bisa berkurang karena penggunaan,

Sedangkan ilmu akan bertambah bila

digunakan”

(Ali Bin Abu Thalib)

“Kekayaan tak dilihat dari melimpahnya harta, tetapi dari perasaan

berpuas diri”

vi cinta dan kasih sayang-Mu telah membekaliku dengan ilmu. Atas karunia serta kemudahan yang Engkau berikan akhirnya skripsi yang sederhana ini dapat saya selesaikan.

2. Shalawat serta salam saya haturkan kepada junjungan nabi Muhammad SAW yang selalu memberikan suritauladan yang baik kepada para kaum-Nya.

3. Sebagai tanda bakti, hormat dan rasa terima kasih yang tiada terhingga kupersembahkan karya ini kepada kedua orangtuaku yang telah merawat, mendidik, dan memberikan kasih sayang kepadaku dari aku lahir hingga saat ini. Keringat yang bercucuran, tangisan, perjuangan, dan dukungan yang kalian lakukan demi kebahagiaanku, mungkin ku takkan mampu ku membalasnya. Hanya doa yang bisa aku panjatkan, semoga ibu dan ayah selalu diberi kesehatan, umur yang panjang dan dimudahkan dalam mencari rizki-Nya. Semoga ini menjadi langkah awal untuk membuat ibu ayah bahagia, karena kusadari selama ini aku belum bisa berbuat lebih untuk kalian.

4. Buat saudara saudari terima kasih kalian sudah membantuku, mendoakanku, menghiburku sekaligus menjadi obat ketika aku jenuh dalam menyelesaikan skripsi ini.

5. Dr. Bambang Jatmiko S.E., M.Si. terima kasih atas bimbingan, nasehat, kesabaran, ilmu yang bapak berikan kepadaku hingga saya dapat menyelesaikan skripsi ini tanpa ada halangan yang berarti. Dan terimakasih atas pengetahuan yang telah bapak berikan yang sangat bermanfaat bagi saya.

vii

penghindaran pajak. Penelitian ini didasari dari fenomena khusus tentang penghindaran pajak dan adanya program pemerintah yang ingin meningkatkan sumber pendapatan negara dari pajak. Populasi dalam penelitian ini adalah Seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2012-2014. Pemilihan sampel yang digunakan adalah metode purposive sampling. Data yang digunakan dalam penelitian ini berupa data sekunder. Total sampel yang digunakan dalam penelitian ini sebanyak 60 perusahaan. Analisis data dilakukan dengan uji asumsi klasik dan pengujian hipotesis dengan metode regresi berganda.Dari hasil regresiberganda menunjukkan bahwa : 1) corporae social responsibility tidak berpengaruh terhadap penghindaran pajak. 2) capital intensity berpengaruh positif terhadap penghindaran pajak. 3) perencanaan pajak berpengaruh positif terhadap penghindaran pajak.Nilai koefisien determinasi dalam penelitian sebesar 0.087 yang berarti bahwa seluruh variabel independen (corporate social responsibility, capital intensity, dan perencanaan pajak) dalam penelitian ini mampu mempengaruhi penghindaran pajak sebesar sebesar 8,7% sedangkan sisanya sebesar 91,3% dijelaskan oleh variabel lain di luar model penelitian ini.Untuk penelitian selanjutnya yang tertarik dengan judul yang sama disarankan: 1) Untuk dapat menambahkan variabel lain seperti variabel leverage, kepemilikan institusional, dan ukuran perussahaan, 2) Untuk penelitian selanjutnya, sebaiknya menambah waktu periode penelitian, 3) dan menambah sampel penelitian dengan mengurangi kategori penelitian.

viii

Segala puji bagi Allah SWT yang telah memberikan kemudahan, rahmat, dan hidayah-Nya, sehingga penulis dapat menyelesaikan penyusunan skripsi dengan judul: “PENGARUH CORPORATE SOCIAL RESPONSIBILITY, CAPITAL INTENSITY, DAN PERENCANAAN PAJAK TERHADAP PENGHINDARAN PAJAK STUDI EMPIRIS PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2012 - 2014”.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar sarjana pada Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta. Penulis mengambil topik ini dengan harapan dapat memberikan masukan bagi masyarakat sehingga dapat digunakan dalam menentukan kebijakan. Dapat digunakan sebagai bahan informasi dalam proses pertimbangan dan pengambilan keputusan terkait investasi dan memberikan ide pengembangan bagi penelitian selanjutnya.

Penyelesaian skripsi ini tidak lepas dari bimbingan dan dukungan berbagai pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih yang sebanyak-banyaknya kepada:

1. Bapak Dr. Nano Prawoto, M.Si., selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta.

ix

4. Bapak dan Ibu Dosen Program Studi Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta yang membimbing penulis selama ini.

5. Bapak dan Ibu Karyawan Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta yang membantu dalam penulisan ini.

6. Orangtua dan saudara yang senantiasa memberikan doa, dorongan dan perhatian kepada penulis hingga dapat menyelesaikan studi tepat waktu. 7. Sahabat dan teman-teman serta semua pihak yang telah memberikan

dukungan, bantuan, kemudahan dan semangat kepada penulis.

Penulis menyadari bahwa banyak kekurangan dalam skripsi ini, sehingga saran dan kritik sangat penulis harapkan untuk kesempurnaan skripsi ini.

Wassalammu’alaikum Wr. Wb.

Yogyakarta,10 Desember 2016

x

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

SURAT PERNYATAAN... iv

MOTTO ... v

PERSEMBAHAN ... vi

INTISARI ... vii

ABSTRACT ... viii

HALAMAN KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Batasan Masalah ... 11

C. Tujuan Penelitian ... 11

D. Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA ... 13

A. Landasan Teori ... 13

1. Teori Legistimasi... 13

2. Teori Agensi……… .. .15

3. Teori Stakeholders... 17

4. Capital Intensity ... 19

xi

BAB III METODE PENELITIAN... 30

A. Obyek/Subyek Penelitian ... 30

B. Jenis Data ... 30

C. Populasi ... 30

D. Teknik Pengambilan Sampel... 31

E. Teknik Pengumpulan Data ………...31

F. Definisi Operasional dan Pengukuran Variabel Penelitian ... 32

G. Metode Analisis Data ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 42

A. Gambaran Umum Obyek Penelitian ... 42

B. Uji Kualitas Data ... 45

C. Hasil Penelitian (Uji Hipotesis) ... 50

D. Pembahasan (Intrepretasi) ... 54

BAB V SIMPULAN, SARAN DAN KETERBATASAN ... 59

A. Simpulan ... 59

B. Saran………. 60

C. Implikasi Penelitian……….. 61

D. Keterbatasan Penelitian ... 61 DAFTAR PUSTAKA

xii

TABEL 4.1 KRITERIA SAMPEL PENELITIAN ... 45

TABEL 4.2 GAMBARAN SAMPEL ... 46

TABEL 4.3 UJI NORMALITAS ... 47

TABEL 4.4 UJI MULTIKOLINIERITAS ... 48

TABEL 4.5UJI HETEROSKEDASTISITAS ... 49

TABEL 4.6 UJI AUTOKORELASI DURBIN WATSON ... 50

TABEL 4.7 UJI KOEFISIEN DETERMINASI ... 50

TABEL 4.8 UJI SIGNIFIKAN SIMULTAN... 51

TABEL 4.9 UJI PARSIAL ... 52

xiii

GAMBAR 1.1 PIE CHART JUMLAH PENGUNGKAPAN CSR ………. 6 GAMBAR 1.2 LINE REALISASI PENDAPATAN PAJAK ………. 10

special phenomenon of tax avoidance and the existence of government programs who want to increase state revenue from taxes.The population in this study is allmanufacturing companies which listed in BEI 2012-2014. The sample selection using purposive sampling. The sample used in this study of skundary data. The total sample used in this research was 60 companies. The data was analyzed by using classical assumption test and hypothesis test with double regression method.From the results of multiple regression showed that: 1) Corporate social responsibility has positive influence on tax avoidance. 2) capital intensity positive influence on tax avoidance. 3) tax planning positive influence on tax avoidance. The coefficient of determination in research by 0087, which means that all independent variables (corporate social responsibility, capital intensity, and tax planning) in research affecting tax avoidance amounting to 8.7% and 91.3% is explained by other variables outside this research model.for further research are attracted by the same title suggested:1) add other variables such as variable leverage, institutional ownership, and the size of the company,2) increase the time period of research,3) and add sample by reducing the categories of research.

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Pajak memegang peran yang sangat penting dalam perekonomian negara. Hal ini dikarenakan pajak yang berasal dari masyarakat merupakan intrumen sumber utama pendapatan negara, karena dari pajaklah pemerintah dapat menjalankan program-programnya dalam tujuan meningkatkan pertumbuhan ekonomi negara.Ketentuan pungutan pajak di Indonesia sendiri diatur dalam Undang – undang seperti yang dinyatakan dalam pasal 23A Undang – Undang Dasar 1945 Amandemen III. Pasal 23A UUD 1945 berbunyi “pajak dan pungutan lain bersifat memaksa untuk keperluan negara diatur dengan undang – undang”. Hal ini menunjukan bahwa pemerintah dalam mengelola pajak yang berasal dari wajib pajak pribadi maupun wajib pajak badan bertanggungjawab di berbagai sektor kehidupan untuk mencapai kesejahteraan umum.

Di Indonesia sendiri sudah banyak peraturan yang dibuat tentang pajak khususnya untuk wajib pajak badan, seperti kebijakan penurunan tarif pajak yang tertuang pada Undang-Undang No.36 tahun 2008 pasal 17 ayat (2b) yang menjelaskan bahwa “wajib pajak badan dalam negeri yang

memperoleh tarif sebesar 5% (lima persen) lebih rendah daripada tarif sebagaimana dimaksud pada ayat (1) huruf b dan ayat (2a) yang diatur dengan atau berdasarkan Peraturan Pemerintah”. Pada dasarnya peraturan

perpajakan ini dimaksudkan untuk mendorong wajib pajak badan dalam negeri untuk terus maju dan berkembang dalam menjalankan usahanya.

Peraturan-peraturan pajak yang dibuat adalah upaya pemerintah untuk membuat atau memperbaiki sistem perpajakan agar lebih baik. Upaya ini diharapkan dapat memberi keuntungan bagi wajib pajak badan, sehingga potensi pajak dapat dioptimalkan dan memberikan dampak positif pada wajib pajak badan dan pemerintah dengan meningkatnya pendapatan negara dari pajak.

Peraturan-peraturan pajak yang dibuat pemerintah ini pada kenyataannya memiliki kendala dalam memperoleh pajak yang optimal. Kendala yang dihadapi pemerintah adalah tindakan penghindaran pajak yang dilakukan oleh wajib pajak badan dalam meminimalisasi beban pajak perusahaan. Penghindaran pajak atau tax avoidance adalah tindakan yang dilakukan secara “legal” dengan memanfaatkan celah (loopholes) yang

terdapat dalam peraturan perpajakan yang ada untuk menghindari pembayaran pajak, atau melakukan transaksi yang tidak memiliki tujuan selain untuk menghindari pajak (sumber : direktorat jenderal pajak pada www.pajak.go.id). Dyreng at al., (2010) juga mengungkapkan bahwa tax

avoidance merupakan usaha untuk mengurangi hutang pajak yang harus

Penghindaran pajak ini merupakan kendala dan sekaligus menjadi tantangan pemerintah dalam melaksanakan programnya untuk meningkatkan pendapatan negara dari pajak. Pajak yang dibayar oleh wajib pajak badan dihitung berdasarkan perolehan laba perusahaan itu sendiri yang secara langsung mengurangi laba bersih perusahaan. Hal ini tentu merupakan sebuah dilema bagi perusahaan dalam mengambil keputusan karena bagi perusahaan pajak adalah beban yang dimana dapat menghalangi perusahaan dalam memperoleh laba yang sebesar-besarnya. Hal ini tidak sejalan dengan pemerintah yang bertujuan memaksimalkan pendapatan pajak.

Lanis dan Richardson (2012) menyatakan bahwa pajak merupakan faktor yang memotivasi pengambilan keputusan perusahaan. Tindakan penghindaran pajak merupakan tindakan perusahaan yang telah direncanakan dengan tujuan memperoleh laba sebesar besarnya. Penghindaran pajak yang dilakukan oleh perusahaan sebagai wajib pajak badan merupakan sikap atau tindakan yang tidak bertanggung jawab sosial, karena pajak yang dibayarkan tidak sesuai dengan kewajiban yang harus dipenuhi oleh wajib pajak, yang mana dana yang diperoleh oleh pemerintah dari pajak merupakan hak masyarakat untuk kepentingan umum.

Responsibility sebagai tindak lanjut tanggung jawab sosial kepada

masyarakat. Undang-Undang Perseroan Terbatas Nomor 40 Tahun 2007 pasal 1 ayat 3 menyatakan bahwa tanggung jawab sosial dan lingkungan adalah komitmen perseroan untuk berperan serta dalam pembangunan ekonomi berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungan yang bermanfaat, baik bagi perseroan sendiri, komunitas setempat, maupun masyarakat pada umumnya. Cororate Social Responsibility adalah bentuk nyata kepedulian kalangan dunia usaha

terhadap lingkungan di sekitarnya (Kementerian Lingkungan Hidup, 2012).

Corporate Social Responsibility merupakan sebuah tanggung

jawab atas kegiatan yang berhubungan atau berkaitan dengan sumber daya alam. Hal ini sejalan dalam ajaran islam, bahwa manusia harus menjaga dan melestarikan lingkungan, selain itu dituntut untuk bertanggung jawab atas dampak yang timbul dari adanya aktivitas yang dilakukan. Hal ni dijelaskan dalam surah Al A’raf ayat 56 yang berbunyi :

Yang artinya, “Dan janganlah kamu membuat kerusakan di muka

Sesungguhnya rahmat Allah amat dekat kepada orang-orang yang berbuat baik”.

Pada dasarnya perusahaan di Indonesia sebagai wajib pajak badan tidak semuanya wajib untuk melakukan kegiatan Corporate Social Responsibility, hanya bagi beberapa perusahaan kegiatan Corporate Social Responsibility merupakan hal yang wajib untuk dilakukan. Hal ini diatur

sesuai dengan UU Nomor 40 Tahun 2007 Pasal 74 tentang Perseroan Terbatas yang menyatakan: (1) perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan (TJSL); (2) TJSL merupakan kewajiban perseroan yang dianggarkan dan diperhitungkan sebagai biaya perseroan yang pelaksanaannya dilakukan dengan memperhatikan kepatutan dan kewajaran; (3) perseroan yang tidak melaksanakan kewajiban dikenai sanksi sesuai dengan ketentuan peraturan perundang-undangan.

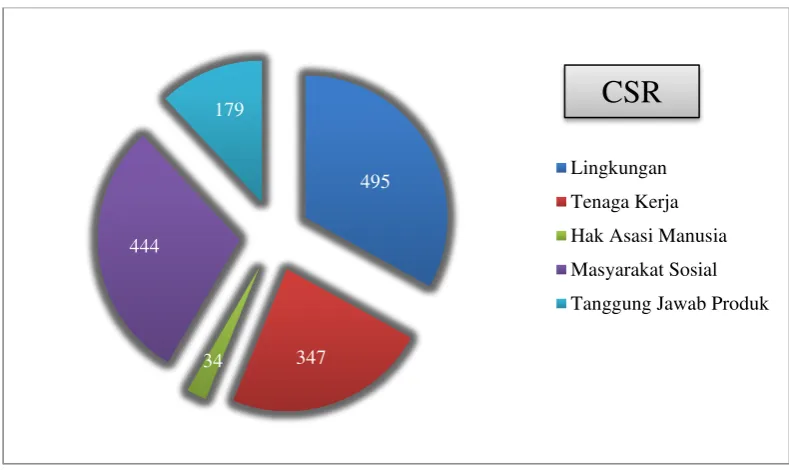

Hal ini menunjukan bahwa perusahaan sebagai wajib pajak badan yang beroperasi atau melakukan usahanya berkaitan dengan sumber daya alam wajib untuk melaksanakan kegiatan Corporate Social Responsibility. Corporate Social Responsibility dalam penelitian ini menggunakan 5

Sumber : Laporan Tahunan Perusahaan Manufaktur 2012-2014

Gambar 1.1

Pengungkapan Perusahaan pada Corporate Social Responsibility

Perusahaan sebagai wajib pajak badan yang diharapkan melaksanakan kegiatan Corporate Social Responsibility juga diwajibkam untuk memenuhi kewajibannya dalam membayar pajak. Hal ini berkaitan dengan penelitian yang dilakukan Watson (2011), dan Lanis dan Richardson (2012) yang mengungkapkan bahwa semakin tinggi tingkat tanggung jawab sosial perusahaan maka semakin rendah tingkat penghindaran pajaknya. Perusahaan dalam melakukan pembayaran pajak dipengaruhi oleh beberapa faktor, salah satunya adalah karakteristik sebuah perusahaan. Karakteristik pada perusahaan yang berkaitan secara langsung pada tingkat efektif pajak adalah Capital Intensity atau yang dikenal sebagai rasio intensitas modal.

495

347 34

444

179

Lingkungan

Tenaga Kerja

Hak Asasi Manusia

Masyarakat Sosial

Capital Intensity adalah tingkat dimana besaran investasi aset

perusahaan pada aset tetapnya. Aset tetap sebagai salah satu kekayaan perusahaan memiliki dampak yang dapat mengurangi penghasilan perusahaan yang dimana hampir semua aset tetap dapat mengalami penyusutan atau depresiasi yang dimana akan menjadi biaya bagi perusahaan itu sendiri. Maka semakin besar biaya yang dikeluarkan akibat depresiasi dari aset tetap maka akan semakin kecil tingkat pajak yang harus dibayarkan atau dikeluarkan oleh peusahaan. Aset tetap yang dimiliki oleh perusahaan memungkinkan perusahaan memotong pajak yang dikenakan akibat dari depresiasi aset tetap perusahaan setiap tahunnya (Rodriguez dan Arias, 2012). Hal ini menunjukan bahwa perusahaan dengan tingkat rasio intensitas modal yang besar menunjukan tingkat pajak efektif yang rendah.

Pajak yang dianggap sebagai beban oleh perusahaan karena menghambat perusahaan dalam mencapai laba yang diharapkan, mendorong perusahaan untuk memperoleh pendapatan yang lebih besar dengan cara mengurangi beban pajak yang diterima oleh perusahaan. Untuk mengurangi beban pajak yang harus dibayar, perusahaan melakukan manajemen pajak didalam perusahaan.

yang terutang baik dalam tahun berjalan ataupun untuk tahun-tahun berikutnya. Strategi manajemen pajak adalah penghindaran pajak. Penghindaran pajak umumnya berbeda dengan penggelapan pajak, dimana penghindaran pajak dilakukan dengan cara yang tidak dimaksudkan oleh hukum sedangkan penggelapan pajak dilakukan dengan melanggar hukum yang ada (www.pajak.go.id). Penghindaran pajak memberikan keuntungan terhadap perusahaan namun di sisi lain penghindaran pajak memberikan dampak negatif terhadap perusahaan. Hal ini dikarenakan tindakan penghindaran pajak dapat mencerminkan kepentingan pribadi manajer ataupun perusahaan itu sendiri dengan cara memanipulasi laba dalam informasi keuangan kepada investor (Dyreng et. al, 2008).

Penelitian ini merupakan replika dari penelitian Yoehana Marreta, (2013) dengan menambahkan capital lintensity dan perencanaan pajak sebagai variabel independen dan tidak menggunakan variabel kontrol. Penelitian ini berfokus pada faktor-faktor yang mempengaruhi tindakan penghindaran pajak (tax avoidance), adapun faktor-faktor tersebut adalah Corporate Social Responsibility (CSR), Capital Intensity, dan

Perencanaan pajak. Faktor-faktor digunakan karena adanya keterikatan yang cukup kuat antara satu sama lain pada suatu perusahaan.

Belum banyak penelitian yang berkaitan Corporate Social Responsibility (CSR), Capital Intensity, dan Perenccanaan Pajak terhadap

diungkapkan agar perusahaan tersebut tetap going concern dan juga belum ada penelitian di Indonesia yang secara langsung mengkaitkan antara corporate social responsibility (CSR), capital intensity, dan perencanaan

pajak terhadap penghindaran pajak. Penulis dalam penelitian ini menggunakan laporan keuangan dalam mengkaji dan meneliti apakah terdapat pengaruh antara faktor-faktor tersebut terhadap penghindaran pajak (tax avoidance).

Sumber : Badan Pusat Statistik 2014

Gambar 1.2

Realisasi Pendapatan Pajak (dalam jutaan)

Hal ini menunjukan bahwa program yang dilakukan hampir terealisasi sepenuhnya, walau begitu masih ada kendala yang menghambat pemerintah dalam penerimaan pajak. Padahal seperti yang kita ketahui penghindaran pajak merupakan aktivitas yang tidak bertanggung jawab secara sosial, maka dari itu penulis mencoba melakukan penelitian tentang penghindaran pajak ini dengan judul “Pengaruh Corporate Social

Responsibility, Capital Intensity, dan Perencanaan Pajak Terhadap

Penghindaran Pajak (Studi kasus pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2014)”.

Rp 980 518 Rp 1 077 306

Rp 1 246 107

1 761 600

2012 2013 2014 2015

Realisasi Pendapatan Pajak

(dalam jutaan)

B. Batasan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka rumusan masalah yang akan diteliti adalah sebagai berikut :

1) Apakah Corporate Social Responsibility berpengaruh negatif terhadap penghindaran pajak ?

2) Apakah Capital Intensity berpengaruh positif terhadap penghindaran pajak ?

3) Apakah perencanaan pajak berpengaruh positif terhadap penghindaran pajak ?

C. Tujuan Penelitian

Untuk menjawab rumusan masalah dalam penelitian ini, diperlukan adanya tujuan dari penelitian dan sekaligus untuk menguji dan

menemukan bukti secara empiris mengenai:

1) Untuk mendapatkan bukti empiris tentang pengaruh Corporate Social Responsibility terhadap penghindaran pajak.

2) Untuk mendapatkan bukti empiris tentang pengaruh capital intensity terhadap penghindaran pajak.

D. Manfaat Penelitian

Berdasarkan tujuan tersebut, penelitian ini diharapkan memberi manfaat sebagai berikut :

Teoritis :

1) Penelitian ini dapat mengembangkan wawasan berpikir yang dilandasi konsep ilmiah.

2) Penelitian ini dapat membantu dalam memberikan kontribusi pada penelitian selanjutnya.

3) Penelitian ini dapat memberikan gambaran mengenai sikap dan kepatuhan perusahaan di Indonesia mengenai kewajiban membayar pajak.

Praktis :

1) Bagi pemerintah

Agar pemerintah dapat menggunakan data dari penelitian ini sebagai sarana evaluasi dan informasi, atau bahan pertimbangan untuk membuat kebijakan terkait dengan pengenaan pajak pada perusahaan.

2) Bagi perusahaan

Agar sebuah perusahaan dapat menerapkan atau mendisiplinkan kewajiban pajak atas penghasilannya sesuai dengan UU dan peraturan yang telah ditetapkan, sehingga dapat membantu dan meningkatkan perekonomian.

3) Bagi perguruan tinggi

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Teori Legitimasi

Teori legitimasi adalah teori yang berfokus pada interaksi antara perusahaan dan masyarakat. Teori legitimasi merupakan salah satu teori yang banyak disebutkan dalam akuntansi sosial dan lingkungan (Tilling, 2004). Konsep legitimasi menunjukkan adanya suatu kontrak sosial dimana perusahaan bertanggung jawab terhadap harapan atau tuntutan masyarakat (Kuznetsov dan Kuznetsova, 2008).

Kesadaran perusahaan akan adanya hubungan dengan lingkungan sosial secara tidak langsung dapat mempengaruhi kelangsungan hidup perusahaan itu. Hidayati dan Murni (2009) menyatakan bahwa untuk bisa mempertahankan kelangsungan hidupnya, perusahaan mengupayakan sejenis legitimasi atau pengakuan baik dari investor, kreditor, konsumen, pemerintah maupun masyarakat sekitar. Legitimasi perusahaan akan diperoleh, jika terdapat kesamaan antara hasil dengan yang diharapkan oleh masyarakat dari perusahaan, sehingga tidak ada tuntuntan dari masyarakat. Perusahaan dapat melakukan pengorbanan sosial sebagai refleksi dari perhatian perusahaan terhadap masyarakat. Dengan demikian, legitimasi dapat mendukung keberlagsungan hidup perusahaan. Hal ini sejalan dengan teori legitimasi yang menyatakan bahwa perusahaan memiliki kontrak dengan masyarakat untuk menjalankan kegiatan yang sesuai dengan keadilan. Teori legitimasi menyatakan bahwa organisasi harus secara terus menerus mencoba untuk meyakinkan bahwa mereka melakukan kegiatan sesuai dengan batasan dan norma-norma masyarakat (Rustiarini, 2011).

pemerintah untuk melaksanakan tugas Negara di berbagai sektor kehidupan untuk mencapai kesejahteraan umum (Yoehana, 2013). Teori legitimasi ini menjadi landasan bagi perusahaan untuk memperhatikan apa yang menjadi harapan masyarakat dan mampu menyelaraskan nilai-nilai perusahaannya dengan norma-norma sosial yang berlaku di tempat perusahaan tersebut melangsungkan kegiatannya.

2. Teori Agensi (Agency Theory)

Teori agensi adalah teori yang mendeskripsikan hubungan antara pemegang saham (shareholders) sebagai prinsipal dan manajemen sebagai agen. Konsep teori agensi muncul akibat adanya suatu hubungan kontrak antara principal dan agent. Teori keagenan (agency theory) menjelaskan hubungan antara agent (manajemen) dan principal (pemilik) yang timbul karena masing-masing pihak berusaha untuk mencapai atau mempertahankan tingkat kemakmuran yang dikehendakinya (Widyawati dan Anggraita, 2013). Tujuan dari teori agensi ini adalah pertama, untuk meningkatkan kemampuan individu (baik prinsipal maupun agen) dalam mengevaluasi lingkungan dimana keputusan harus diambil (The belief revision role). Kedua, untuk mengevaluasi hasil dari keputusan yang telah

Agent dalam mengelola perusahaan harus melaporkan kinerja

perusahaan kepada principal, tidak hanya kinerja perusahaan agent juga diharuskan memberikan informasi mengenai perusahaan. Manajemen atau agent sebagai pihak yang diberikan wewenang dalam mengelola dan

pengambilan keputusan di perusahaan seringkali bertindak tidak sesuai principal, dengan tidak melaporkan informasi yang sebenarnya. Hal ini

dilakukan bertujuan untuk memperoleh keuntungan.

Hal ini memicu konflik kepentingan antara keduanya dan dapat di asumsikan bahwa baik agent maupun principal mempunyai kepentingan untuk memenuhi tujuan mereka satu sama lain. Konflik kepentingan yang timbul akan merugikan kedua belah pihak, terutama kerugian pada pihak principle karena pada dasarnya pihak principle tidak terlibat langsung

dalam mengelola perusahaan sehingga informasi yang diperoleh mengenai kondisi internal perusahaan dan rencana perusahaan di masa depan tidak lengkap. Ketidakseimbangan informasi antara pihak principal dan agent ini biasa dikenal dengan istilah asimetri informasi. Govindarajan dan Anthony (2005) menjelaskan bahwa asimetri informasi ini akan menyebabkan agent salah dalam menyajikan informasi kepada principal.

pajaknya sendiri. Hal ini dirasa dapat menguntungkan agent, karena selain adanya asimetri informasi kepada principal juga dapat melakukan manipulasi beban pajak yang ditanggung perusahaan dengan merendahkan pendapatan kena pajak perusahaan.

Terdapat beberapa cara untuk mengontrol tindakan agent terkait dengan kegiatan manajemen pajak yang dilakukan, salah satunya dengan adanya pihak yang melakukan proses pemantauan dan pemeriksaan terhadap aktivitas yang dilakukan oleh pihak-pihak tersebut diatas, seperti mengevalusi hasil laporan keuangan perusahaan dengan menggunakan rasio keuangan dibandingkan dengan tindakan agresivitas pajak. Salah satu rasio yang dapat digunakan adalah capital intensity dibandingkan dengan ETR perusahaan.

3. Teori Stakeholder

Teori Stakeholder adalah teori yang berfokus pada hubungan antara organisasi atau perusahaan dan stakeholder. Stakeholder sendiri merupakan individu, sekelompok manusia, komunitas atau masyarakat baik secara keseluruhan maupun secara parsial yang memiliki hubungan serta kepentingan terhadap perusahaan. Stakeholder pada dasarnya dapat mengendalikan atau memiliki kemampuan untuk mempengaruhi pemakaian sumber-sumber ekonomi yang digunakan perusahaan. Teori stakeholder mengatakan bahwa perusahaan tidak beraktivitas hanya untuk

lainnya (Pemegang saham, kreditor, konsumen, supplier, pemerintah, masyarakat, analis, dan pihak lain) (Ghozali dan Chariri, 2007). Hal ini menunjukan bahwa suatu perusahaan atau organisasi sangat membutuhkan peran dari pihak luar, seperti masyarakat dan linkungan sekitar sehingga sebuah perusahaan sangat bergantung pada dukungan stakeholder-nya. Ghozali dan Chariri (2007) mengatakan bahwa:

Kelangsungan hidup perusahaan tergantung pada dukungan stakeholder dan dukungan tersebut harus dicari sehingga aktivitas

perusahaan adalah untuk mencari dukungan tersebut. Makin powerful stakeholder, makin besar usaha perusahaan untuk beradaptasi.

Pengungkapan sosial dianggap sebagai bagian dari dialog antara perusahaan dengan stakeholder-nya.

Dalam teori stakeholder dinyatakan bahwa perusahaan harus bertanggung jawab terhadap semua pihak yang terkena dampak dari kegiatannya. Dengan kata lain, perusahaan tidak hanya bertanggung jawab kepada pemilik saham saja, melainkan juga bertanggung jawab kepada semua stakeholder lain yang memiliki andil bagi perusahaan dan juga yang terkena dampak dari operasi perusahaan. Teori stakeholder juga menyatakan bahwa perusahaan memiliki tanggung jawab sosial yang mengharuskan mereka untuk mempertimbangkan kepentingan semua pihak yang merasakan dampak aktivitas operasinya

Corporate Social Responsibility merupakan salah satu bentuk

karena itu Corporate Social Responsibility merupakan hal yang penting untuk dilakukan bagi perusahaan, karena Corporate Social Responsibility selain sebagai kewajiban yang harus dipenuhi juga sebagai nilai tambah untuk perusahaan dalam menarik perhatian masyarakat untuk meningkatkan citra perusahaan itu sendiri.

Pemerintah sebagai regulator, merupakan salah satu stakeholder perusahaan. Oleh karena itu perusahaan harus memperhatikan kepentingan pemerintah. Salah satunya adalah dengan cara mengikuti semua peraturan yang dibuat oleh pemerintah, ketaatan membayar pajak, dan tidak melakukan penghindaran pajak merupakan salah satu tanggung jawab yang harus dipenuhi oleh perusahaan. Menurut Landolf (2006) penghindaran pajak merupakan hal yang tidak bertanggung jawab sosial. Hal ini tidak sesuai dengan teori stakeholder yang menyebutkan bahwa perusahaan selalu mengusahakan dukungan dari stakeholder-nya.

4. Capital Intensity

Capital intensity atau yang diartikan sebagai intensitas modal

dibutuhkan perusahaan untuk menghasilkan pendapatan. Sumber dana atau kenaikan modal dapat diperoleh dari penurunan aktiva tetap (dijual) atau peningkatan jumlah aktiva tetap. Rasio ini menggambarkan seberapa besar aset perusahaan yang diinvestasikan dalam bentuk aktiva tetap.

Capital intensity ratio dapat menunjukan tingkat efisiensi

perusahaan dalam menggunakan aktivanya untuk menghasilkan penjualan. Semakin tinggi rasio capital intensity maka arus kas masa depan perusahaan akan lebih baik karena tingginya rasio capital intensity menunjukkan bahwa perusahaan mempunyai ketersediaan kas yang cukup dari hasil penjualan yang dapat digunakan sebagai pendanaan operasional dan penempatan dana pada aktiva tetap. Tetapi hampir semua aktiva tetap yang dimiliki perusahaan mengalami penyusutan dan biaya penyusutan dapat mengurangi jumlah pajak yang dikenakan pada perusahaan.

faktor penyusutan atau depresiasi yang terjadi pada sejumlah aset tetap yang diinvestasikan. Tingginya tingkat rasio aset tetap yang diinvestasikan oleh perusahaan dapat menyebabkan perusahaan itu sendiri terdorong untuk melakukan tindakan penghindaran pajak, yang mana tindakan ini merupakan suatu tindakan yang kurang bertanggung jawab.

5. Perencanaan Pajak

Perencanaan pajak atau yang dikenal dengan tax planning adalah suatu upaya wajib pajak untuk meminimalkan beban pajak yang terhutang melalui skema yang sudah diatur dengan jelas dalam peraturan yang sesuai dan berlaku atau tidak melanggar ketentuan yang ada, seperti peraturan Undang-Undang Perpajakan. Suandy (2008) mendefinisikan bahwa perencanaan pajak (tax planning) sebagai proses mengorganisasikan usaha wajib pajak atau sekelompok wajib pajak, sehingga utang pajak seperti PPh ataupun beban pajak yang lainnya berada pada posisi yang seminimal mungkin. Perencanaan pajak merupakan bagian dari manajemen pajak dan merupakan langkah awal dalam melakukan manajemen pajak.

Untuk meminimalkan beban pajak yang terutang, ada beberapa cara yang dapat dilakukan oleh wajib pajak untuk meminimalkan beban pajak, diantanya yaitu :

a. Pergeseran pajak (tax shifting) adalah pemindahan atau mentransfer beban pajak dari subjek pajak kepada pihak lainnya. Dengan demikian, orang atau badan yang dikenakan pajak dimungkinkan tidak menanggung beban pajaknya.

b. Kapitalisasi adalah pengurangan harga objek pajak sama dengan jumlah pajak yang akan dibayarkan kemudian oleh pihak pembeli.

c. Transformasi adalah cara penghindaran pajak yang dilakukan oleh perusahaan dengan cara menanggung beban pajak yang dikenakan terhadapnya.

d. Penggelapan pajak (tax evasion) adalah penghindaran pajak yang dilakukan dengan sengaja oleh wajib pajak dengan melanggar peraturan atau ketentuan perpajakan yang berlakuk. Penggelapan pajak (tax evasion) dilakukan dengan cara memanipulasi beban pajak dengan tidak melaporkan penghasilan yang sebenarnya atau secara ilegal, sehingga dapat memperkecil jumlah pajak yang terutang.

biasanya dilakukan dengan memanfaatkan hal-hal yang tidak diatur dalam undang-undang atau dapat memanfaatkan celah-celah yang ada dalam peraturan perpajakan, sedangkan strategi yang illegal dilakukan dengan melanggar peraturan yang berlaku.

6. Penghindaran Pajak

Penghindaran pajak adalah suatu skema transaksi yang ditujukan untuk meminimalkan beban pajak dengna memanfaatkan kelemahan (loopholes) ketentuan perpajakan suatu negara, sehingga ahli pajak menyatakan legal karena tidak melanggar peraturan perpajakan. Jacob (2014) mendefinisikan penghindaran pajak sebagai suatu tindakan pengurangan atau meminimalkan kewajiban pajak dengan hati-hati mengatur sedemikian rupa untuk mengambil keuntungan dari celah-celah dalam ketentuan hukum pajak. Penghindaran pajak dikenal juga dengan tax avoidance ini berbeda dengan penggelapan pajak atau tax evasion.

Penghindaran pajak dilegalkan karena tindakan ini tidak melanggar peraturan, sedangkan penggelapan pajak merupakan tindakan illegal karena dilakukan dengan melanggar peraturan atau ketentuan yang berlaku.

aktif (Surbakti dan Theresa, 2012). Perlawanan pasif berupa hambatan yang mempersulit pemungutan pajak dan mempunyai hubungan erat dengan struktur ekonomi, sedangkan perlawanan aktif adalah semua usaha dan perbuatan yang secara langsung ditujukan kepada pemerintah (fiskus) dengan tujuan untuk menghindari pajak. Persoalan penghindaran pajak ini menjadi cukup rumit karena diperbolehkan dengan alasan tidak melanggar hukum tetapi disisi lain penerimaan negara menjadi lebih sedikit dari yang seharusnya. Di Indonesia sendiri selain sebagai sumber terbesar dalam perekonomian, sistem pajak yang digunakan adalah self assesment system. Self assesment system adalah sistem perpajakan, dimana wajib pajak

diberikan wewenang untuk menghitung, membayar dan melaporkan sendiri pajaknya, sehingga sangat diperlukan adanya kesadaran dan kepatuhan wajib pajak dalam melaksanakan kewajiban membayar pajak.

7. Peraturan Perpajakan

organisasi lainnya, lembaga, dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap.

Pajak penghasilan di Indonesia sendiri diatur didalam UU No.36 Tahun 2008 yang merupakan revisi dari UU No.17 Tahun 2000, UU No.7 Tahun 1991 dan UU No.7 Tahun 1983. Tarif pajak badan mulai tahun 2010 yang diatur dalam UU No.36 tahun 2008 Pasal 17 ayat 2a adalah sebesar 25% dari laba bersih kena pajak tanpa dikurangi oleh Penghasilan Tidak Kena Pajak (PTKP).

B. Hasil Penelitian Terdahulu dan Penurunan Hipotesis

1. Pengaruh Corporate Social Responbility Terhadap Penghindaran Pajak

Corporate Social Responsibility (CSR) merupakan bentuk nyata

kepedulian kalangan dunia usaha terhadap lingkungan di sekitarnya (Kementerian Lingkungan Hidup, 2012). Kegiatan CSR dilakukan di berbagai bidang dalam rangka membangun dan memenuhi tanggung jawab perusahaan, bidang kegiatan CSR dapat berupa ekonomi, pendidikan, kesehatan, lingkungan dan bahkan sosial budaya.

Kegiatan CSR diatur dalam UU No. 40 tahun 2007 Pasal 74 Tentang Perseroan Terbatas yang berbunyi: “Perseroan yang menjalankan

kegiatan usahanya dibidang dan/ atau berkaitan dengan sumber daya alam wajib melaksanakan tanggung jawab sosial dan lingkungan”. Pasal 15

huruf (b) UU No. 25 Tahun 2007 Tentang Penanaman Modal turut mendukung kewajiban dalam kegiatan CSR, yang berbunyi “Setiap penanaman modal berkewajiban melaksanakan tanggung jawab sosial perusahaan”. Undang-Undang yang mewajibkan kepada setiap pelaku

usaha untuk melakukan pengelolaan perusahaan berhubungan dengan lingkungan dan sosial mereka guna keberlangsungan hidup perusahaan.

perusahaan penting untuk diungkapkan karena dapat membantu perusahaan agar tetap going concern. Perusahaan yang melakukan CSR mempunyai tingkat kesadaran yang berbeda beda. Perusahaan yang wajib melakukan CSR merupakan perusahaan yang berkaitan secara langsung dengan sumber daya alam. Hal ini menjelaskan bahwa CSR yang dilakukan perusahaan merupakan sebuah kewajiban, sama seperti halnya pajak yang dibebankan pada perusahaan. Jadi, perusahaan yang melakukan CSR dapat mendorong perusahaan untuk melakukan tindakan penghindaran pajak, karena aktivitas CSR yang dilakukan dapat menekan laba yang akan diperoleh. Berdasarkan uraian di atas maka hipotesis yang diajukan adalah :

H1: Corporate social responsibility (CSR) berpengaruh positif terhadap

penghindaran pajak

2. Pengaruh Capital Intensity Terhadap Penghindaran Pajak

Capital intensity ratio dapat di definisikan sebagai tingkat dimana

menjadi biaya atau beban bagi perusahaan tersebut. Hal ini menunjukan bahwa aset tetap dapat dimanfaatkan oleh perusahaan untuk melakukan penghindaran pajak. Perusahaan dapat memanfaatkan beban penyusutan dari aset tetap yang dimiliki, dengan mengurangi laba perusahaan yang menjadi dasar perhitungan pajak perusahaan. Hal ini juga didukung oleh penelitian sebelumnya, Lanis dan Richardson (2012) mengatakan bahwa capital intensity memiliki hubungan positif dengan penghindaran pajak.

Berdasarkan uraian di atas maka hipotesis yang diajukan adalah :

H2: Capital Invensity berpengaruh positif terhadap penghindaran pajak

3. Pengaruh Perencanaan Pajak Terhadap Penghindaran Pajak

Perencanaan pajak merupakan bagian dari manajemen perpajakan secara luas serta tahap awal untuk melakukan analisis secara sistematis berbagai alternatif perlakuan perpajakan dengan tujuan untuk mencapai pemenuhan kewajiban perpajakan minimum.

Perencanaan pajak memiliki pengaruh terhadap praktik penghindaran pajak. Menurut Harcrisnowo (2008), perencanaan pajak merupakan langkah awal dalam manajemen pajak. Dalam tahap ini dilakukan pengumpulan dan penelitian terhadap peraturan, dengan maksud dapat diseleksi jenis tindakan penghematan pajak yang dilakukan. Berdasarkan uraian di atas maka hipotesis yang diajukan adalah :

30 BAB III

METODE PENELITIAN

A. Objek Penelitian

Objek penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) Tahun 2012 - 2014. Alasan pemilihan perusahaan manufaktur adalah agar hasil penelitian sesuai dan lebih mencerminkan kondisi nyata di lapangan.

B. Jenis Data

Jenis penelitian yang dilakukan adalah penelitian kuantitatif dengan menggunakan data sekunder. Data sekunder yang digunakan merupakan data yang berupa laporan keuangan tahunan perusahaan yang diterbitkan di Bursa Efek Indonesia (BEI).

C. Populasi

31 D. Teknik Pengambilan Sampel

Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling. Metode purposive sampling digunakan untuk memilah sampel yang akan diteliti. Kriteria pemilihan sampel yang digunakan adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012-2014, perusahaan memuat dan mempublikasikan laporan keuangan dan tahunan periode yang berakhir pada tanggal 31 desember, perusahaan menggunakan mata uang rupiah dalam pelaporan dan data perusahaan tersedia secara lengkap terkait dengan variabel yang akan diteliti.

E. Teknik Pengumpulan Data

32 F. Definisi Operasional dan Pengukuran Variabel Penelitian

Variabel yang digunakan dalam penelitian ini terdiri dari variabel dependen dan independen. Variabel dependen atau yang lebih dikenal dengan variabel terikat merupakan variabel yang dipengaruhi oleh variabel lainnya. Sedangkan variabel independen atau yang disebut sebagai variabel bebas merupakan variabel yang mempengaruhi variabel lainnya. Penelitian ini mempunyai satu variabel dependen yaitu penghindaran pajak dan tiga variabel independen yaitu corporate social responsibility, capital intensity, dan perencanaan pajak.

1. Corporate Social Responbility

Corporate Social Responsibility dalam penelitian ini

diproksikan menggunakan rasio pengungkapan Corporate Social Responbility. Penelitian ini menggunakan tabel checklist dengan

indikator pengungkapan Corporate Social Responbility yang dikeluarkan oleh Global Reporting Initiative (GRI). Indikator pengungkapan yang dibuat GRI ini memiliki dimensi yang umum dan sektor yang spesifik, yang dapat diaplikasikan secara umum dalam pelaporan kinerja keberlanjutan sebuah perusahaan.

33 setiap dimensi terdapat sejumlah indikator masing-masing yang total keseluruhannya terdapat sejumlah 83 indikator, tetapi dalam penelitian ini peneliti hanya menggunkan 5 indikator. Berikut ini indikator GRI G.3.1 yang digunakan dalam penelitian ini pada tabel 3 :

Tabel 2

GRI G.3.1

34

CSRDi : Pengungkapan CSR perusahaan i.

Σxi : Jumlah item bernilai 1 pada perusahaan i.

N : Jumlah seluruh item indikator pengungkapan CSR (n=75).

2. Capital Intensity

Capital intensity dalam penelitian ini akan diproksikan

menggunakan rasio intensitas aset tetap. Capital intensity atau yang dikenal sebagai rasio intensitas aset tetap adalah perbandingan aset tetap terhadap total aset sebuah perusahaan. Rasio intensitas aset tetap menggambarkan rasio atau proporsi aset tetap perusahaan dari total aset yang dimiliki sebuah perusahaan. Rasio intensitas aset tetap diukur menggunakan rumus sebagai berikut:

3. Perencanaan Pajak

35 dilakukan. Adapun langkah selanjutnya adalah perusahaan melakukan perataan laba (income smoothing) dimana laba yang relatif kecil menghasilkan beban pajak yang kecil. Variabel perencanaan pajak dapat di ukur menggunakan Indeks Eckel, untuk dapat mengetahuinya maka digunakan rumus seperti berikut :

Dimana :

ΔI : Perubahan laba dalam satu periode ΔS : Perubahan penjualan dalam satu periode

CV : Koefisien variasi dari variabel, yaitu standar deviasi dibagi dengan nilai yang diharapkan. Dalam hal ini, nilai yang diharapkan menggunakan nilai rata-rata.

Sehingga dapat diketahui:

CV ΔI : Koefisien variasi untuk perubahan laba CV ΔS : Koefisien variasi untuk perubahan penjualan

CV ΔI dan CV ΔS dapat dihitung sebagai berikut :

36 Dimana :

Δx : Perubahan penghasilan bersih/laba (i) atau penjualan (S) antara

tahun n dengan n-1

ΔX : Rata-rata perubahan penghasilan bersih/laba (i) atau

penjualan(S) antara tahun n dengan n-1 n : Tahun yang diteliti

Laba (i) yang digunakan dalam penelitian ini adalah laba bersih setelah pajak. Laba bersih setelah pajak dipilih mengacu pada alasan bahwa return yang diperoleh investor atas investasi sahamnya didasarkan pada laba bersih setelah pajak. Adanya tindakan perataan laba ditunjukkan oleh indeks yang kurang dari satu (perata < 1).

Dasar pengambilan keputusan, apabila Indeks Eckel ≥ 1 maka

perusahaan melakukan perataan laba, dan apabila Indeks Eckel ≤ 1 maka perusahaan tidak melakukan perataan laba.

37 4. Penghindaran Pajak

Variabel dependen atau variabel terikat adalah variabel yang dijelaskan oleh variabel independen atau variabel bebas. Variabel dependen dalam penelitian ini adalah penghindaran pajak. Penghindaran pajak adalah upaya tindakan perusahaan untuk mengurangi atau meminimalisir beban pajak perusahaan.

Penghindaran pajak dalam penelitian ini diproksikan menggunakan rasio effective tax rates (ETR). ETR dalam penelitian ini hanya menggunakan model utama yang digunakan Lanis dan Richardson (2012), yaitu beban pajak penghasilan dibagi dengan pendapatan sebelum pajak perusahaan. Rasio ETR diukur dengan perhitungan sebagai berikut:

38 G. Metode Analisis Data

Data yang nantinya didapat akan diolah dengan menggunakan software SPSS15.0 for Windows Evaluation Version. Langkah-langkah yang akan

dilakukan meliputi : 1. Statistik deskriptif

Analisis statistik deskriptif adalah untuk memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum (Ghozali, 2012).Analisis statistik deskriptif dimaksudkan untuk memberikan gambaran dan karakteristik data dari sampel yang digungakan.

2. Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk mengetahui apakah model regresi yang dipakai baik atau tidak. Terdapat 4 cara untuk melakukan uji asumsi klasik, yaitu uji multikolonieritas, uji autokorelasi, uji heteroskedastisitas, dan uji normalitas.

3. Uji Hipotesis

a. Regresi Linier Berganda

39 variabel dependen (Y). Adapun uji regresi dalam penelitian ini adalah sebagai berikut:

Penghindaran Pajak = a + b1CSR + b2CI + b3Perpaj + e.

Keterangan :

a : Konstanta

b : Koefisien Variabel CSRD : CSR Disclosure CINT : Capital Intensity PP : Perencanaan Pajak

e : eror (kesalahan Pengganggu)

Dengan persamaan statistik di atas, hipotesis alternatif akan diterima dengan tingkat signifikansi 5%. Apabila tingkat sig dari hasil analisis lebih kecil dari 0,05 maka hipotesis penelitian diterima.

b. Koefisien determinasi (R Square).

40 Kelemahan mendasar koefisien determinasi adalah bias terhadap jumlah variabel independen yang dimasukkan kedalam model. oleh karena penelitian ini menggunakan banyak variabel independen, maka penelitian ini menggunakan adjusted karena lebih tepat untuk mengukur seberapa jauh variabel dependen diterangkan oleh variabel –variabel independen.

c. Uji F-statistik.

Uji F-statistik pada dasarnya menunjukkan apakah semua variabel bebas yang dimasukkan dalam model regresi mempunyai pengaruh secara bersama-sama terhadap variabel terikat (Nazaruddin dan Basuki, 2015). Setelah F garis regeresi ditemukan hasilnya, kemudian dibandingkan dengan F tabel. Untuk menentukan nilai F tabel, tingkat signifikansi yang digunakan adalah sebesar α = 5% dengan derajat kebebasan (degree of

41 d. Uji t statistik

Uji t bertujuan untuk menguji pengaruh secara parsial antara variabel bebas terhadap variabel terikat dengan mengasumsikan variabel lain adalah konstan (Nazaruddin dan Basuki, 2015). Hasil pengujian terhadap t statistik adalah:

a. Jika sig < α, t hitung > t tabel dan koefisien β positif, maka hipotesis diterima.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Pada bab ini menjelaskan gambaran hasil penelitian beserta hipotesis dengan pembahasan pada bagian akhir. Hasil penelitian dan pembahasan ditampilkan secara sendiri-sendiri. Penelitian ini menggunakan alat bantu perangkat lunak yakni SPSS versi 15.0. Adapun penjelasan hasil penelitian dan pembahasan adalah sebagai berikut ini:

A. Gambaran Umum Objek Penelitian

Penelitian ini menggunakan sampel seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). BEI pada awalnya didirikan oleh pemerintah Belanda di Indonesia sejak tahun 1912 namun kemudian ditutup karena Perang Dunia I. Tahun 1977 bursa dibuka kembali dan dikembangkan menjadi bursa modal yang modern dengan menerapkan Jakarta Automoted Trading System (JATS) yang terintegrasi oleh sistem kliring dan penyelesaian, serta depositori saham yang dimiliki oleh PT. Kustodian Depositori Efek Indonesia (KDEI) dengan mengenai Harga Saham Gabungan (IHSG).

periode 1992-1997. Krisis di Asia Tenggara pada tahun 1997 membuat pasar modal jatuh dan Indeks Harga Saham Gabungan (IHSG) turun ke posisi paling rendah. Bagaimanapun, masalah pasar modal tidak terlepas dari arus investasi yang akan menentukan pertumbuhan ekonomi. Pada 1 desember 2007 BEI mulai beroperasi setelah penggabungan BEJ dan BES.

Sampel yang bersumber dari perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dalam penelitian ini mencakup data pada tahun 2012 sampai dengan 2014. Perusahaan manufaktur merupakan perusahaan yang menjalankan proses pembuatan produk. Sebuah perusahaan dikatakan manufaktur apabila adanya tahapan input-process-output yang akhirnya menghasilkan suatu produk. Karakteristik utama industri manufaktur adalah mengolah sumber daya menjadi barang jadi melalui suatu proses. Aktivitas industri manufaktur mencakup beberapa jenis usaha, antara lain :

1. Aneka Industri :

a. Mesin dan alat berat

b. Otomotif dan komponennya

c. Perakitan

d. Tekstil dan garmen

e. Sepatu dan alas kaki kain

f. Kabel

g. Barang elektronika

2. Industri Barang Konsumsi :

b. Farmasi

c. Kosmetika

3. Industri Bahan Kimia :

a. Semen dan keramik

b. Porselen

c. Kaca dan logam

d. Kimia

e. Plastik dan kemasan

f. Pulp dan kertas

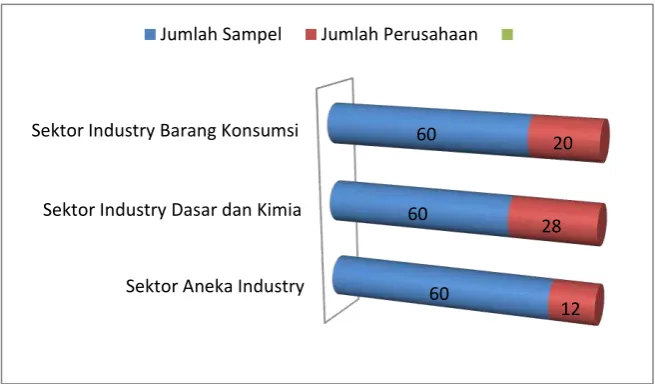

Metode penelitian yang digunakan berdasarkan metode purposive sampling yang telah ditetapkan pada bab III, maka diperoleh jumlah sampel

sebanyak 60 perusahaan yang memenuhi kriteria. Perusahaan yang dijadikan sampel dibagi dalam tiga sector, dan ditujukan pada gambar 4.1 :

Jumlah Perusahaan

Gambar 4.1

Sektor Aneka Industry Sektor Industry Dasar dan Kimia Sektor Industry Barang Konsumsi

60 60

60

12 28

Hal ini dimaksudkan agar lebih mencerminkan kondisi saat ini. Adapun prosedur pemilihan sampel adalah sebagai berikut :

TABEL 4.1

PROSEDUR PEMILIHAN SAMPEL

No Kriteria sampel Jumlah

1 Perusahaan yang terdaftar dalam Bursa Efek Indonesia (BEI) tahun 2012 – 2014

450

2 Perusahaan yang menerbitkan annual report selama periode penelitian

74

3 Perusahaan yang menggunakan mata uang rupiah 74 4 Perusahaan yang memiliki data lengkap dan sesuai

dengan data yang dibutuhkan dalam penelitian ini.

60

Total perusahaan yang dijadikan sampel 60

Sumber: Data diolah peneliti

B. Uji Kualitas Data

1. Analisis Statik Deskriptif

TABEL 4.2 STATISTIK DESKRIPTIF

Sumber : Output SPSS 15.0

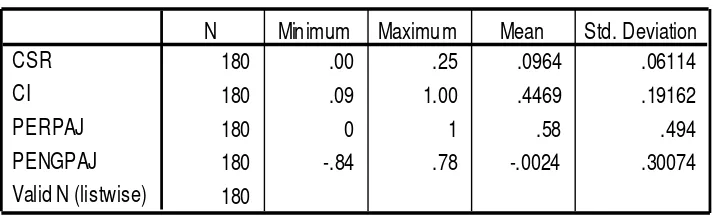

Tabel 4.2 menunjukkan bahwa pengamatan dalam penelitian ini sebanyak 180 sampel, adapun hasil statistik deskriptif sebagai berikut:

a. Variabel Corporate Social Responsibility (CSR) memiliki nilai minimum sebesar 0,00; nilai maksimum sebesar 0,25 nilai rata-rata (mean) sebesar 0,0964; dan simpangan baku (standar deviation) sebesar 0,06114.

b. Variabel Capital Intensity (CI) memiliki nilai minimum sebesar 0,09; nilai maksimum sebesar 1;00 nilai rata-rata (mean) sebesar 0,4469; dan simpangan baku (standar deviation) sebesar 0,19162.

c. Variabel Perencanaan Pajak (PERPAJ) memiliki nilai minimum sebesar 0; nilai maksimum sebesar 1; nilai rata-rata (mean) sebesar 0,58; dan simpangan baku (standar deviation) sebesar 0,494.

d. Variabe Penghindaran Pajak (PENGPAJ) memiliki nilai minimum sebesar -0,84; nilai maksimum sebesar 0,78; nilai rata-rata (mean)

sebesar -0,0024; dan simpangan baku (standar deviation) sebesar 0,30074.

2. Analisis Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah data dalam regresi berdistribusi normal atau tidak. Uji normalitas yang digunakan dalam penelitian ini adalah One-Sample Kolmogorov Smirnov Test. Hasil uji normalitas dalam penelitian ini ditunjukkan pada tabel 4.3.

TABEL 4.3 UJI NORMALITAS

Sumber : Output SPSS 15.0

Berdasarkan tabel 4.3 didapatkan hasil bahwa nilai Asymp. Sig (2-tailed) sebesar 0,129 > (0,05). Jadi, dapat disimpulkan data pada

Test dis tribution is Normal. a.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah terdapat korelasi antar variabel independen dalam model regresi. Uji multikolinearitas dalam penelitian dapat dilihat dari nilai Tolerance atau Variance Inflation Factor (VIF). Hasil uji multikolinearitas dalam penelitian ini ditunjukkan pada tabel 4.4.

TABEL 4.4

UJI MULTIKOLINEARITAS

Sumber : Output SPSS 15.0

Berdasarkan tabel 4.4 didapatkan hasil bahwa VIF masing-masing variabel ≤ 10. Corporate Social Responsibility (CSR) sebesar 1,023; Capital Intensity (CI) sebesar 1,026; dan Perencanaan Pajak (PERPAJ) 1,010. Jadi, dapat disimpulkan data pada penelitian ini tidak terjadi multikolinearitas.

c. Uji Heteroskedastisitas

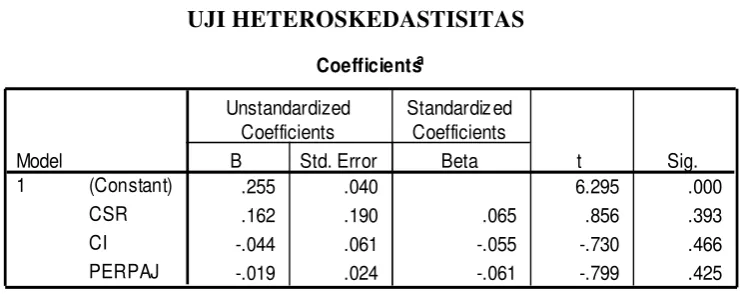

Uji heteroskedastisitas bertujuan menguji apakah terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain dalam model regresi. Uji heteroskedastisitas dalam penelitian

ini dilakukan dengan menggunakan uji Glejser. Hasil uji heteroskedastisitas dalam penelitian ini ditunjukkan pada tabel 4.5.

TABEL 4.5

UJI HETEROSKEDASTISITAS

Sumber : Output SPSS 15.0

Berdasarkan tabel 4.5 didapatkan hasil bahwa nilai signifikansi dari masing-masing variabel independen pada penelitian ini lebih besar dari (0,05). Corporate Social Responsibility (CSR) sebesar 0,393; Capital Intensity (CI) sebesar 0,466; dan Perencanaan Pajak (PERPAJ)

sebesar 0,425. Jadi, dapat disimpulkan data pada penelitian ini tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah antara variabel pengganggu masing-masing variabel saling mempengaruhi dalam model regresi. Uji autokorelasi dalam penelitian ini dilakukan dengan pendekatan DW (Durbin-Watson). Hasil uji autokorelasi dalam penelitian ini ditunjukkan pada tabel 4.6.

TABEL 4.6

a. Predictors: (Constant), Lag_PENGPAJ, CSR, CI, PERPAJ b. Dependent Variable: PENGPAJ

Sumber : Output SPSS 15.0

Berdasarkan tabel 4.6 didapatkan hasil bahwa nilai DW sebesar 2,117. Hasil ini yaitu terletak diantara DU (1,7901) dan 4-DU (2,2099). Jadi, dapat disimpulkan data pada penelitian ini tidak terjadi autokolerasi.

C. Hasil Penelitian (Uji Hipotesis)

1. Koefisien Determinasi (Adjusted R2)

Uji koefisien determinasi bertujuan untuk menguji kemampuan variabel independen dalam menjelaskan variasi perubahan variabel dependen. Hasil uji koefisien determinasi dalam penelitian ini ditunjukkan pada tabel 4.7.

Predic tors: (Constant), PERPAJ, CSR, CI a.

Berdasarkan tabel 4.7 didapatkan hasil bahwa besarnya koefisien determinasi (Adjusted R2) adalah 0,087 atau 8,7%, hal ini menunjukkan bahwa penghindaran pajak (PENGPAJ) sebesar 8,7% oleh variabel corporate social responsibility, capital intensity, dan perencanaan pajak.

Sedangkan sisanya 91,3% (100%-8,7%) dipengaruhi oleh variabel lain diluar model penelitian.

2. Uji Signifikan Simultan (Uji F)

Uji signifikan simultan (Uji F) bertujuan untuk menguji apakah semua variabel independen mempunyai pengaruh secara simultan atau bersama-sama terhadap variabel dependen dalam model penelitian. Hasil uji signifikan simultan (Uji F) ditunjukkan pada tabel 4.8.

TABEL 4.8

UJI SIGNIFIKAN SIMULTAN (UJI F)

Sumber : Output SPSS 15.0

Berdasarkan tabel 4.8 didapatkan hasil bahwa nilai F sebesar 6,715 dengan nilai signifikan sebesar 0,000 (0,05). Jadi, variabel independen (corporate social responsibility, capital intensity, dan perencanaan pajak)

ANOVAb

Squares df Mean Square F Sig.

Predictors: (Cons tant), PERPAJ, CSR, CI a.

berpengaruh simultan atau bersama-sama terhadap variabel dependen (penghindaran pajak).

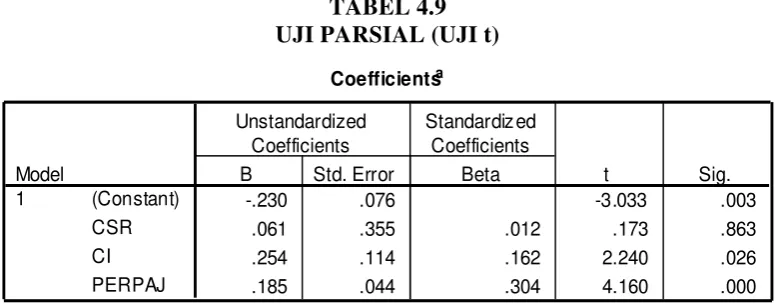

3. Uji Parsial (Uji t)

Uji parsial (Uji t) bertujuan untuk menguji apakah variabel independen mempunyai pengaruh secara parsial terhadap variabel dependen dalam model penelitian. Hasil uji parsial (Uji t) dalam penelitian ini

Berdasarkan pengujian pada tabel 4.9 dapat dirumuskan model regresi sebagai berikut:

Berdasarkan tabel yang sama yaitu tabel 4.12 hasil pengujian hipotesis-hipotesis dijelaskan sebagai berikut ini:

a. Pengujian Hipotesis Pertama (H1)

Hasil uji parsial menunjukkan variabel independen yaitu Corporate Social Responsibility (CSR) mempunyai nilai sig 0.863 > 0.05 dan arah

Responsibility tidak berpengaruh terhadap penghindaran pajak. Dengan

demikian hipotesis pertama (H1) yang menyatakan bahwa Corporate

Social Responsibility berpengaruh negatif terhadap penghindaran pajak di

perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia (BEI) dinyatakan ditolak.

b. Pengujian Hipotesis Kedua (H2)

Hasil uji parsial menunjukan variabel independen yaitu Capital Intensity (CI) mempunyai nilai sig 0.026 < 0.05 dan arah koefisien

regresi positif 0.254 yang berarti variabel Capital Intensity berpengaruh positif terhadap penghindaran pajak. Dengan demikian hipotesis Kedua (H2) yang menyatakan bahwa Capital Intensity berpengaruh positif

terhadap penggindaran pajak di perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia (BEI) dinyatakan diterima.

c. Pengujian Hipotesis Ketiga (H3)

Hasil uji parsial menunjukan variabel independen yaitu Perencanaan Pajak (PERPAJ) mempunyai nilai sig 0.00 < 0.05 dan arah koefisien regresi positif 0.185 yang berarti variabel Perencanaan Pajak berpengaruh positif terhadap penghindaran pajak. Dengan demikian hipotesis ketiga (H3) yang menyatakan bahwa Perencanaan Pajak

D. Pembahasan (Interpretasi)

Penelitian ini menguji pengaruh corporate social responsibility, capital intensity dan perencanaan pajak terhadap penghindaran pajak pada

perusahaan manufaktur yang terdaftar pada Bursa Efek Indoneia (BEI). Berdasarkan pengujian terhadap hipotesis dalam penelitian, hasil pengujian yang menunjukan hipotesis yang diterima pada perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia (BEI) adalah Capital Intensity dan Perencanaan Pajak. Adapun penjelasan yang lebih rinci sebagai berikut: a. Pengaruh Corporate Social Responsibility (CSR) terhadap

Penghindaran Pajak

Corporate Social Responsibility (CSR) merupakan tanggung jawab

sosial perusahaan atas dampak yang diberikan oleh perusahaan dalam menjalankan fungsinya terhadap lingkungan, ini salah satu kewajiban perusahaan yang berhubungan langsung dengan sumber daya alam. Setiap perusahaan yang melakukan CSR memiliki peluang yang lebih besar untuk melakukan tindakan penghindaran pajak dengan menekan laba yang diperoleh perusahaan.

Hasil uji parsial menunjukan bahwa Corporate Social Responsibility (CSR) tidak berpengaruh terhadap penghindaran pajak,

yang berarti hasil penelitian menolak hipotesis pertama (H1). Hasil

penelitian ini sesuai dengan hasil penelitian Wijayanti dkk (2016) dan Wahyudi (2015). Dalam penelitian Wijayanti dkk (2016) dan Wahyudi (2015) variabel Corporate Social Responsibility (CSR) juga tidak berpengaruh terhadap penghindaran pajak.

Adanya kemungkinan variabel Corporate Social Responsibility (CSR) tidak berpengaruh terhadap penghindaran pajak dalam penelitian ini mungkin saja disebabkan karena tinggi rendahnya tingkat Corporate Social Responsibility yang dilakukan oleh perusahaan tidak menunjukan

adanya kesadaran atas tindakan pengindaran pajak yang dilakukan perusahaan dan juga sebaliknya tidak mendorong atau memotivasi perusahaan untuk melakukan penghindaran pajak. Sehingga Corporate Social Responsibility yang dilakukan perusahaan tidak berpengaruh

terhadap tindakan penghindaran pajak, oleh karena itu perusahaan yang melakukan Corporate Social Responsibility tidak mencerminkan dalam melakukan praktik penghindaran pajak.

b. Pengaruh Capital Intensity terhadap Penghindaran Pajak

Capital Intensity adalah bentuk keputusan keuangan perusahaan

untuk meningkatkan profitabilitas perusahaan. Capital Intensity digambarkan sebagai rasio aktiva tetap yang dimana tingkat besaran perusahaan menginvestasikan asetnya dalam bentuk aktiva tetap. Capital Intensity ratio ini dapat menunjukan tingkat efisiensi perusahaan dalam