UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

MEKANISME TRANSAKSI KEUANGAN DENGAN METODE DIRECT EXPENSE PADA PT. TIRTA SIBAYAKINDO

DANONE AQUA GROUP

TUGAS AKHIR

Diajukan Oleh :

FAJAR AULIA RAHMAN SITOMPUL 122101245

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i

KATA PENGANTAR

Bismillahirrahmanirrahim Assalamu’alaikum Wr. Wb.

Alhamdulillah, puji syukur penulis panjatkan kehadirat Allah Subhanahu Wa Ta’ala karena atas berkat dan rahmat-Nya penulis mampu menyelesaikan Tugas Akhir ini tepat pada waktunya sekaligus sebagai titik akhir dari sebuah proses pembelajaran di Program Diploma III Manajemen Keuangan Universitas Sumatera Utara.

Pada kesempatan ini penulis ingin menyampaikan rasa hormat dan terima kasih yang sebesar-besarnya kepada kedua orang tua penulis khususnya Ibunda tercinta Erni Yanti yang telah banyak berkorban, memberikan kasih sayang, perhatian, dukungan dan do’a yang tiada henti-hentinya kepada penulis serta Ayahanda Alfred Sitompul. Ucapan terima kasih juga penulis haturkan kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.ec. Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si dan Bapak Syafrizal Helmi Situmorang, SE, M.Si selaku Ketua dan Sekretaris Program Studi Diploma III Mananjemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

ii

memberikan semangat dan do’a dalam menyelesaikan Tugas Akhir ini.

6. Bapak Irfan Gustami, selaku Plant Controller di PT. Tirta Sibayakindo Danone Aqua Group yang memberikan semangat, do’a serta selalu ada buat membantu penulis dalam menyelesaikan Tugas Akhir.

7. Teman-teman Program Studi Diploma III Manajemen Keuangan stambuk 2012 serta semua pihak yang secara sadar atau tidak, telah ikut serta membantu penulis dalam menyelesaikan Tugas Akhir ini.

Penulis menyadari bahwa Tugas Akhir ini masih jauh dari kesempurnaan dan masih banyak kekurangan yang harus diperbaiki, baik dalam hal penulisan, pengetahuan, dan penggunaan bahasa. Tetapi penulis berharap semoga Tugas Akhir ini dapat berguna dan bermanfaat bagi pihak-pihak berkepentingan.

Wassalamu’alaikum Wr. Wb

Medan, Juli 2015 Penulis

iii

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR GAMBAR ... iv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 3

D. Manfaat penelitian ... 3

BAB II PROFIL PERUSAHAAN ... 5

A. Sejarah Singkat Perusahaan ... 5

B. Struktur Organisasi ... 13

C. Uraian Pekerjaan ... 15

BAB III PEMBAHASAN ... 19

... A. Direct Expense (Sistem Voucher) ... 19

B. Tujuan Direct Expense (Sistem Voucher) ... 23

C. Direct Expense (Sistem Voucher) pada PT. Tirta Sibayakindo Danone Aqua Group ... 24

BAB IV KESIMPULAN DAN SARAN ... 28

A. Kesimpulan ... 28

B. Saran ... 29

iv

Gambar 2.2 Struktur Organisasi PT. Tirta Sibayakindo

Danone Aqua Group ... 14 Gambar 3.1 Mekanisme Direct Expense (Sistem Voucher)

1 BAB I PENDAHULUAN

A. Latar Belakang

Pertumbuhan ekonomi dan perkembangan dunia bisnis di zaman era global menuntut seluruh perusahaan untuk memperoleh keuntungan yang maksimal. Dalam perkembangan aktivitas tersebut, terdapat persaingan yang sangat kompetitif di berbagai aspek bidang kerja. Oleh karena itu, perusahaan harus memiliki sistem-sistem yang dapat digunakan untuk merencanakan, menyusun, mengelola, melaksanakan dan mengawasi aktivitas perusahaan tersebut.

Menurut Swastha dan Sukotjo (2002:12), “Perusahaan adalah adalah suatu organisasi produksi yang menggunakan dan mengkoordinir sumber-sumber ekonomi untuk memuaskan kebutuhan dengan cara yang menguntungkan”.

Menurut Undang-undang Nomor 3 Tahun 1982, “Perusahaan adalah setiap bentuk usaha yang menjalankan setiap jenis usaha yang bersifat tetap dan terus menerus, dan yang didirikan, bekerja serta berkedudukan dalam wilayah negara Republik Indonesia untuk tujuan memperoleh keuntungan atau laba”.

melaksanakan tugasnya. Pengeluaran kas harus dilaksanakan secara efektif dan efisien agar tidak terjadi pemborosan anggaran. Oleh karena itu, diperlukan suatu sistem yang memadai untuk dapat mengawasi pengeluaran kas.

Menurut Munawir (2010:14), “Kas adalah uang tunai yang dapat digunakan untuk membiayai operasi perusahaan. Termasuk dalam pengertian kas adalah cek yang diterima dari para pelanggan dan simpanan perusahaan di bank yang dapat diambil kembali setiap saat oleh perusahaan”.

Dengan adanya sistem informasi akuntansi yang benar, maka manajemen dalam organisasi perusahaan dapat mengevaluasi hasil dari suatu operasi atau suatu kegiatan apakah berjalan dengan efisien dan efektif. Menurut Susanto (2008:72), “Sistem informasi akuntansi dapat didefinisikan sebagai kumpulan (integrasi) dari subsistem/komponen baik fisik maupun non fisik yang saling berhubungan dan bekerja sama satu sama lain secara harmonis untuk mengolah data transaksi yang berkaitan dangan masalah keuangan menjadi informasi keuangan. Selain itu, sistem informasi akuntansi dapat digunakan sebagai pedoman dalam penugasan dan wewenang bagi sumber daya manusia yang bekerja dalam organisasi atau perusahaan tersebut sehingga dapat berjalan sesuai mekanisme.

3

Menurut Warren (2008:324), “Sistem voucher adalah serangkaian prosedur untuk mengotorisasi dan membukukan kewajiban serta pembayaran kas”.

Melihat begitu pentingnya sebuah sistem dalam pengendalian dan mengawasi pengeluaran kas suatu perusahaan, maka penulis memilih judul penulisan sebagai berikut: “Mekanisme Transaksi Keuangan Dengan Metode Direct Expense Pada PT. Tirta Sibayakindo Danone Aqua Group”

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka dirumuskan masalah: Bagaimana mekanisme direct expense yang diterapkan PT. Tirta Sibayakindo Danone Aqua Group?

C. Tujuan Penelitian

Tujuan yang ingin dicapai penulis dengan diadakannya penulisan ini adalah untuk mengetahui bagaimana mekanisme direct expense yang diterapkan PT. Tirta Sibayakindo Danone Aqua Group.

D. Manfaat Penelitian

Manfaat yang didapat dengan diadakannya penulisan ini adalah: 1. Bagi Penulis

2. Bagi PT. Tirta Sibayakindo Danone Aqua Group

Sebagai bahan masukan dan rujukan bagi pimpinan dan pihak manajemen untuk memperbaiki sistem akuntansi keuangan PT. Tirta Sibayakindo Danone Aqua Group serta menyusun rencana dan kebijakan akuntansi dimasa mendatang.

3. Bagi Penulis Lainnya

5 BAB II

PROFIL PERUSAHAAN

A. Sejarah Singkat PT. Tirta Sibayakindo Danone Aqua Group

Aqua adalah sebua diproduksi oleh PT Aqua Golden Mississippi Tbk di Selain di Indonesia, Aqua juga dijual di adalah merek AMDK dengan penjualan terbesar di Indonesia dan merupakan salah satu merek AMDK yang paling terkenal di Indonesia, sehingga telah menjadi seperti mer dengan kepemilikan berbeda-beda (3 pabrik dimiliki oleh PT Tirta Investama, 10 pabrik dimiliki oleh PT Aqua Golden Mississippi, dan pabrik di Utara dimiliki oleh PT Tirta Sibayakindo). Sejak ta oleh perusahaan multinasional dalam bidang makanan dan minuman asal Aqua Group didirikan ole setelah keluar bekerja dari minum dalam kemasan (AMDK). Tirto berjasa besar atas perkembangan bisnis atau usaha AMDK di Indonesia, karena sebagai seorang pionir maka Almarhum berhasil menanamkan nilai-nilai dan cara pandang bisnis AMDK di Indonesia.

sebagai produk dan pemasaran yang gencar. Metode promosi yang digunakan adalah terutama melalui iklan di media elektronik dan cetak, mensponsori berbagai acara, serta instalasi iklan billboard secara luas. Dalam pemasarannya, grup distribusi Aqua memiliki jaringan distribus menembus sampai hampir ke setiap sudut kepulauan. Jumlah titik stok (gudang) semakin diperbanyak secara agresif sejak tahun 2005, sehingga mampu menyediakan penetrasi pasar yang lebih luas melalui rantai suplai dan penghantaran. Gudang stok ditempatkan pada area-area yang memiliki outlet retail yang banyak, termasuk pasar tradisional, sehingga setiap gudang dapat melayani masing-masing area geografis dalam waktu yang sesingkat mungkin.

1. Awal Pendirian.

7

Ia dan saudara-saudaranya mulai mempelajari cara memproses air minum dalam kemasan di magang di tahun di Thailand. Tidak mengherankan bila pada awalnya produk Aqua menyerupai Polaris mulai dari bentuk botol kaca, merek mesin pengolahan air, sampai mesin pencuci botol serta pengisi air karena di

Tirto mendirikan pabrik pertamanya di Pondok Ung pabrik itu PT Golden Mississippi dengan kapasitas produksi enam juta liter per tahun. Tirto sempat ragu dengan nama PT Golden Mississippi yang meskipun cocok dengan target pasarnya Sebelum bernama Aqua, dahulu bernama Puritas (nama lain dari Pure Artesian Water), yang berlog

menggunakan nama Aqua karena cocok terhadap image air minum dalam botol serta tidak sulit untuk diucapkan. Ia setuju dan mengubah merek produknya dari Puritas menjadi Aqua, karena kata Puritas sulit diucapkan. Dua tahun kemudian, produksi pertama Aqua diluncurkan dalam bentuk kemasan botol kaca ukuran 950 ml dengan harga jual Rp.75, hampir dua kali lipat harga bensin yang ketika itu bernilai Rp.46/liter.

2. Perkembangan dan Akuisisi oleh Danone

dianggap mengandung komposisi mineral alami yang kaya nutrisi seperti kalsium, magnesium, potasium, zat besi, dan sodium.

Willy Sidharta, sales dan perakit mesin pabrik pertama Aqua, merupakan orang pertama yang memperbaiki sistem distribusi Aqua. Ia memulai dengan menciptakan konsep delivery door to door khusus yang menjadi cikal bakal sistem pengiriman langsung Aqua. Konsep pengiriman menggunakan kardus-kardus dan galon-galon menggunakan armada yang didesain khusus membuat penjualan Aqua secara konsisten menanjak hingga akhirnya angka penjualan Aqua mencapai dua triliun rupiah pada tahun 1985.

Pada tahun 1984, Pabrik Aqua kedua didirikan di upaya mendekatkan diri pada konsumen yang berada di wilayah tersebut. Setahun kemudian, terjadi pengembangan produk Aqua dalam bentuk kemasan PET 220 ml. Pengembangan ini membuat produk Aqua menjadi lebih berkualitas dan lebih aman untuk dikonsumsi.

Pada tahun 1995, Aqua menjadi pabrik air mineral pertama yang menerapkan sistem produksi in line di pabrik Mekarsari. Pemrosesan air dan pembuatan kemasan Aqua dilakukan bersamaan. Hasil sistem in line ini adalah botol Aqua yang baru dibuat dapat segera diisi air bersih di ujung proses produksi, sehingga proses produksi menjadi lebih higienis.

9

tersebut dianggap tepat setelah beberapa cara pengembangan tidak cukup kuat menyelamatkan Aqua dari ancaman pesaing baru. Langkah ini berdampak pada peningkatan kualitas produk dan menempatkan Aqua sebagai produsen air mineral dalam kemasan (AMDK) yang terbesar di Indonesia. Pada tahun 2000, bertepatan dengan pergantian milenium, Aqua meluncurkan produk berlabel Danone-Aqua. 3. Pasca Akuisisi

Danone meningkatkan kepemilikan saham di PT Tirta Investama dari 40% menjadi 74%, sehingga Danone kemudian menjadi pemegang saham mayoritas Aqua Group. Aqua menghadirkan kemasan botol kaca baru 380 ml pada 1 November 2001. a. Tahun 2001

Banjir besar yang melanda Jakarta pada akhir tahun menggerakkan perusahaan untuk membantu masyarakat dan juga para karyawan Aqua sendiri yang terkena musibah tersebut. Aqua menang telak di ajang Indonesian Best Brand Award. Mulai diberlakukannya Kesepakatan Kerja Bersama [KKB 2002 - 2004] pada 1 Juni 2002.

b. Tahun 2003

c. Tahun 2004

Peluncuran logo baru Aqua. Aqua menghadirkan kemurnian alam baik dari sisi isi maupun penampilan luarnya. Aqua meluncurkan varian baru Aqua Splash of Fruit, jenis air dalam kemasan yang diberi esens rasa buah strawberry dan orange-mango. Peluncuran produk ini awalnya ingin memperkuat posisi Aqua sebagai produsen minuman. Sebenarnya Aqua Splash Of Fruit bukanlah air mineral biasa, namun masuk dalam kategori beverages. Sehingga di dalam penjualannya tidak boleh dijemur seperti produk air mineral, namun harus dimasukkan ke dalam lemari pendingin atau cooling box. Sayangnya, hal ini tidak terlalu diperhatikan oleh konsumen dikarenakan kurangnya sosialisasi oleh pihak Aqua. Pada tahun yang sama, Aqua melakukan PHK (pemutusan hubungan kerja) massal untuk seluruh pabrik, depo dan termasuk kantor pusat.

d. Tahun 2005

Danone membantu korban tsunami di Aceh. Pada tanggal 27 September, Aqua memproduksi Mizone, minuman bernutrisi yang merupakan produk dari Danone. Mizone hadir dengan dua rasa, yaitu orange lime dan passion fruit.

e. Tahun 2006-2008

11

Serang seandainya Danone mau membuatkan fasilitas umum yaitu air bersih bagi warga sekitar, karena sebenarnya yang dibutuhkan warga sekitar itu hanyalah air bersih bukannya hanya sekedar survey atau malah penghijauan. Keadaan inilah yang sayangnya justru dimanfaatkan oleh segelintir orang untuk mencari keuntungan pribadi.

f. Tahun 2009

Danone akan mulai membuat pabrik baru di Cianjur, ini merupakan pengalihan dari Pabrik Serang yang pembangunannya sementara ditunda.

g. Tahun 2010

Aqua Group mengalami perubahan signifikan pada struktur organisasi dan operasionalnya. Perubahan tersebut adalah proses delisting PT Aqua Golden Mississippi dari badan hukum PT AGM menjadi perusahaan tertutup. Aqua juga memperkenalkan inovasi baru pada tutup galonnya untuk menjaga kemurnian alam.

h. Tahun 2011-2012

Aqua menyelenggarakan kampanye It's in Me untuk sosialisasi hidup sehat kepada konsumen.

i. Tahun 2013

4. Visi dan Misi Perusahaan Visi:

a. Membawa hidrasi berkualitas untuk kesehatan yang lebih baik bagi sebanyak mungkin masyarakat Indonesia melalui produk dan layanan.

b. Membangun organisasi yang dinamis, terbuka dan beretika dengan budaya pembelajaran yang memberikan kesempatan berkembang yang unik bagi para karyawan.

c. Menjadi acuan dalam pembangunan berkelanjutan, melindungi sumberdaya airnya untuk melestarikan lingkungan, memberdayakan masyarakat dan mempromosikan serta mendorong masyarakat untuk menjadi lebih bertanggung jawab terhadap lingkungan.

Misi: Membawa kesehatan melalui pangan kepada sebanyak mungkin orang. 5. Arti Logo Aqua

[image:18.612.232.412.479.633.2]Sumber: PT. Tirta Sibayakindo Danone Aqua Group 2015

13

a. Tulisan Danone adalah nama perusahaan di Paris dimana perusahaan ini merupakan perusahaan yang terkenal diseluruh dunia sehingga makanan dan minuman yang diproduksi dikenal sebagai produksi internasional.

b. Tulisan Aqua dan gambar gunung yang berwarna biru, air mineral menggunakan warna biru sebagai warna dasar produknya karena warna biru menggambarkan lautan yang luas dimana lebih diartikan sebagai air.

c. Warna Aqua yang kita lihat terdiri dari 3 warna biru, pertama warna biru yang agak muda, kedua warna biru muda dan ketiga warna biru tua (gelap), Aqua terinspirasi dari lautan di pantai karena lautan di pantai juga terlihat 3 warna di mana warna biru dekat pasir, warna biru tengah-tengah lautan dan warna biru yang jauh dari pasir.

d. Tulisan Aqua yang bergelombang, karena Aqua merupakan produk air mineral sehingga jenis tulisan ditiap sisinya dibuat bergelombang seperti air.

e. Gambar gunung, menggambarkan ke pelanggan kalau sumber air Aqua ini berasal langsung dari pegunungan yang diolah untuk di minum.

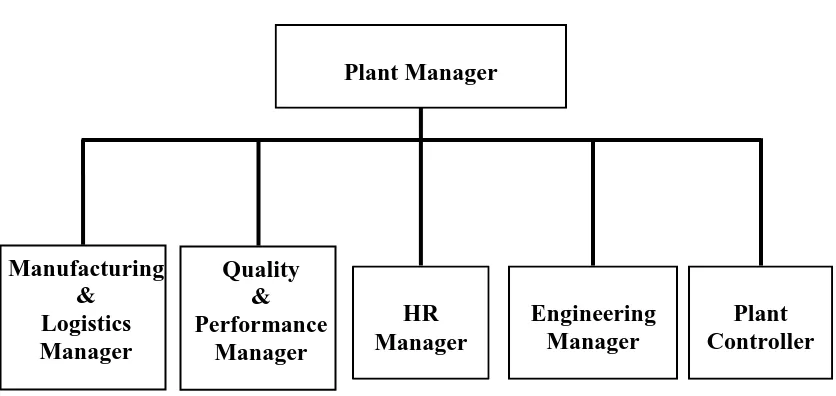

B. Struktur Organisasi PT. Tirta Sibayakindo Danone Aqua Group

Struktur organisasi PT. Tirta Sibayakindo Danone Aqua Group dapat dilihat pada Gambar 2.2.

[image:20.612.110.528.197.395.2]Sumber : PT. Tirta Sibayakindo Danone Aqua Group 2015

Gambar 2.2

Struktur Organisasi PT. Tirta Sibayakindo Danone Aqua Group

Plant Manager

HR Manager Manufacturing

& Logistics Manager

Quality & Performance

Manager

Engineering Manager

15

C. Uraian Pekerjaan PT. Sibayakindo Danone Aqua Group

Adapun setiap unit kerja memiliki tanggung jawab yang harus di lakukan dan itu disebut dengan uraian pekerjaan/job description. Uraian pekerjaan/job description tersebut adalah sebagai berikut:

1) Plant Manager

Ringkasan Pekerjaan:

a. Merencanakan implementasi strategi dan operasional pabrik secara tepat sesuai strategi bisnis perusahaan.

b. Memonitor penyusunan rencana kerja harian pabrik sesuai rencana tahunan dan bulanan.

c. Memonitor dan menganalisa pencapaian produktivitas pabrik serta rencana operasional harian untuk pemenuhan pencapaian target yang telah ditetapkan. d. Mengevaluasi produktivitas serta kapasitas pabrik untuk penentuan pencapaian

target serta penentuan target berikutnya.

e. Mengatasi dan mengarahkan pemecahan masalah strategis pabrik untuk meminimalisir kesalahan serta efisiensi.

f. Menjalankan tugas-tugas terkait lainnya dalam upaya pencapaian target perusahaan.

2) HR. Manager

Ringkasan Pekerjaan:

a. Melakukan persiapan dan seleksi tenaga kerja/Preparation and selection. b. Rekrutmen tenaga kerja/Recruitment.

c. Seleksi tenaga kerja/Selection.

d. Pengembangan dan evaluasi karyawan/Development and evaluation.

e. Memberikan kompensasi dan proteksi pada pegawai/Compensation and protection.

f. Pengelolaan hubungan antara manajemen dengan karyawan untuk mendorong terciptanya iklim kerja yang kondusif bagi kedua belah pihak.

g. Mengurusi segala hal yang ada kaitannya dengan para karyawan atau para pekerja, yang meliputi tingkat kedisipilinan, tingkat kehadiran dan juga mengurusi perihal karyawan yang sakit atau sedang mengalami musibah.

h. Merencankan pelaksanaan pelatihan yang sesuai dengan hasil evaluasi yang telah dilakukan.

3) Quality & Performance Manager

Ringkasan Pekerjaan:

a. Menyusun usulan pemecahan masalah yang terkait dengan kualitas proses dan hasil produksi.

17

d. Menyusun dan menyiapkan dokumen-dokumen dan data produksi.

e. Memonitor kualitas material serta hasil produksi dengan perbandingan kualitas standar.

f. Melakukan pemeriksaan terhadap jalannya proses produksi untuk memastikan kesesuaian prosedur.

4) Manufacturing & Logistics Manager

Ringkasan Pekerjaan:

a. gerakan yang efektif efisien dan biaya dan penyimpanan barang dan mengkonfigurasi jaringan distribusi yang sesuai.

b. pesanan Koordinasi penawaran dan permintaan dan informasi yang terkait dengan siklus pesanan.

c. Pemantauan kinerja dan strategi untuk meningkatkan sistem yang ada. d. Mengalokasikan sumber daya yang tersedia.

e. Mengkoordinasikan semua kegiatan untuk mencapai biaya terendah logistik.

5) Engineering Manager

Ringkasan Pekerjaan:

a. Memberikan petunjuk kepada tim, dalam melaksanakan pekerjaan pengawasan teknis.

c. Membantu dan memberikan petunjuk kepada tim di lapangan dalam mencari pemecahan-pemecahan atas permasalahan yang timbul baik sehubungan dengan teknis.

6) Plant Controller

Ringkasan Pekerjaan:

a. Melakukan control atas proses manufacturing yang ada terkait dengan BOM ( Bill of Material ) sehingga dapat akurat dan sesuai dengan kondisi yang sekarang pada

SAP dilakukan secara harian, mingguan dan bulanan.

b. Melakukan kontrol atas biaya budget dan biaya aktual, serta melakukan analisa atas variance yang terjadi pada industrial cost.

c. Memonitor implementasi project produktivity yang telah ditargetkan dan memastikan dapat berjalan sesuai dengan target dan tepat waktu.

d. Melakukan persiapan dan pelaksanaan dalam pembuatan budget industrial tahunan, dan juga berkoordinasi dengan departemen lainnya terkait dengan kebutuhan budget.

e. Melakukan support dan membuat laporan akhir bulan (Cost of Good Manufactured/Sold, Score Card, Distribusion Cycle, Inventory Days Stock, Plant

Monthly Finance Report).

19 BAB III PEMBAHASAN

A. Direct Expense (Sistem Voucher)

Menurut Fees et al. (2008:324), “Sistem voucher adalah serangkaian prosedur untuk mengotorisasi dan membukukan kewajiban serta pembayaran kas”. Sistem voucher lazimnya menggunakan voucher, arsip untuk voucher yang belum dibayar,

dan arsip voucher yang sudah dibayar. Pada umumnya, voucher adalah setiap dokumen yang berfungsi sebagai bukti otoritas untuk pembayaran kas. Pada banyak perusahaan, voucher merupakan formulir khusus untuk mencatat data yang relavan mengenai kewajiban dan rincian pembayarannya.

Voucher biasanya disiapkan di departemen akuntansi setelah semua dokumen

pendukung yang diperlukan diterima. Misalnya, bila suatu voucher disiapkan untuk pembelian barang, maka voucher tersebut harus didukung dengan faktur dari pemasok, pesanan pembelian, dan laporan penerimaan barang. dalam menyiapkan voucher, petugas utang usaha meneliti kuantitas, harga, dan keakuratan laporan pada

dokumen untuk barang yang dipesan dan diterima sebagaimana mestinya.

Pada tanggal jatuh tempo, voucher dipindahkan dari arsip voucher yang belum dibayar. tanggal, nomor dan jumlah cek tersebut dituliskan di belakang voucher . pembayaran atas voucher tersebut dibukukan sebagaimana halnya dengan pembayaran utang usaha.

Setelah dibayar, voucher dicap ”Lunas” dan biasanya diarsip berdasarkan nomor urut pada arsip voucher yang sudah dibayar. voucher tersebut sekarang siap untuk diperiksa oleh karyawan yang memerlukan informasi mengenai pembayaran masa lalu.

Sistem voucher bisa disiapkan secara manual atau terkomputerisasi. pada sistem yang terkomputerisasi, dokumen pendukung yang telah mendapat persetujuan sebagaiman mestinya (seperti pesanan, pembelian dan laporan penerimaan) akan langsung dimasukkan ke arsip komputer. pada tanggal jatuh tempo, cek akan disiapkan secara otomatis dan dikirimkan kepada kreditor. Pada saat itu juga, voucher akan secara otomatis di transferke arsip voucher yang sudah dibayar. Dalam beberapa kasus, pembayaran bisa dilakukan secara elektronik tanpa perlu menggunakan cek.

Sistem voucher dirancang untuk membantu dalam pengawasan terhadap kas. sistem ini menetapkan ketentuan sebagai berikut:

1. Kewajiban perusahaan hanya dapat terjadi dari transaksi yang telah disetujui (disahkan) oleh orang yang diberi wewenang oleh perusahaan.

21

3. Cek hanya dapat dikeluarkan untuk pembayaran kewajiban yang telah diverifikasi, disahkan dan dicatat dengan benar.

4. Kewajiban harus dicatat pada saat terjadi, dan setiap transaksi pembelian harus diperlakukan sebagai transaksi yang independen.

5. Ketentuan ini harus dipenuhi, meskipun terjadi lebih dari satu transaksi pembelian dari perusahaan yang sama dalam satu bulan atau periode faktur lainnya.

Apabila perusahaan menggunakan sistem voucher, maka pengawasan terhadap pengeluaran kas dimulai sejak terjadinya kewajiban yang kelak harus dibayar. Hanya orang atau bagian tertentu yang diberi kewenangan bahwa perusahaan untuk mengesahkan transaksi yang akan menimbulkan kewajiban. Ada kemungkinan bahwa kewenangan tersebut dibatasi jumlahnya.

Sebagai contoh dalam department store yang besar, hanya bagian pembelian yang diberi kewenangan untuk menimbulkan kewajiban atau utang sebagai akibat pembelian barang dagangan yang dilakukannya. Namun hal ini tidak berarti bahwa hanya bagian pembelian yang terlibat dalam transaksi pembelian. Untuk meningkatkan pengawasan, maka prosedur-prosedur pengawasan dalam pembelian dapat dibagi dalam beberapa bagian yang meliputi: bagian yang memerlukan barang, bagian pembelian, bagian penerimaan barang, dan bagian accounting.

1. Permintaan barang

Kepala bagian yang memerlukan barang mengajukan permintaan pembelian barang pada bagian pembelian. Kepala bagian pembelian menandatangani dokumen tersebut yang didalamnya dirinci jenis dan jumlah barang yang dibutuhkan. Dokumen permintaan barang ini dibuat sebanyak 3 (tiga) lembar. Lembar pertama dan kedua dikirim ke bagian pembelian, sredangkan lembar ketiga disimpan oleh bagian yang meminta sebagai arsip.

2. Pesanan Pembelian

Pesanan Pembelian adalah formulir atau dokumen perusahaan yang digunakan oleh bagian pembelian untuk memesan barang dari produsen atau grosir. Pesanan pembelian meminta agar pemasok meminta agar mengirim barang yang dipesan. 3. Faktur

Faktur adalah surat yang berisi tentang pernyataan bahwa barang-barang yang tertulis didalamnya telah dijual, dukungan ini biasanya dibuat oleh pihak penjualan atas dasar pesanan pembelian produsen atau grosir yang telah dikirim, Faktur dikirkan langsung ke bagian akuntansi perusahaan pembeli.

4. Laporan Penerimaan Barang

23

5. Formulir Pengesahan Faktur

Formulir pengesahan faktur adalah formulir khusus yang dibuat oleh bagian accounting, Untuk memastikan bahwa semua prosedur pengecekan telah dilakukan, dan tidak ada langkah yang terlupakan. Formilr ini dilampirkan pada faktur yang bersangkutan.

B. Tujuan Direct Expense (Sistem Voucher)

Tujuan penerapan direct expense (sistem voucher) adalah mengkoordinasikan kegiatan bagian-bagian yang bertanggung jawab atas perintah pembelian, pemeriksaan barang yang diterima dan pengecekan faktur-faktur serta menghubungkannya dengan pengeluaran cek sehingga pengeluaran kas dapat dijamin kebenarannya, dapat disimpulkan bahwa tujuan sistem voucher adalah untuk memperkecil kemungkinan terjadinya penyimpangan dalam pengeluaran kas. Tahapan pencatatan dalam sistem voucher pada umumnya adalah sebagai berikut: 1. Setiap kewajiban yang pada akhirnya harus diselesaikan dengan pengeluaran kas

harus dicatat dalam voucher. Voucher adalah merupakan bukti adanya persetujuan untuk mengeluarkan uang.

2. Semua voucher yang dikeluarkan dicatat dalam voucher register, dan diarsipkan

dalam satu file.

3. Pada saat akan melakukan pembayaran, voucher diambil dari file, kemudian dibuat cek.

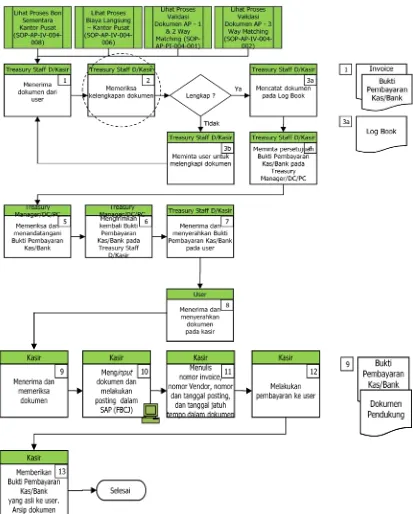

C. Direct Expense (Sistem Voucher) pada PT. Tirta Sibayakindo Danone Aqua Group

Pada PT. Tirta Sibayakindo Danone Aqua Group, ada beberapa tahapan yang harus dilakukan pada mekanisme direct expense sistem voucher. Aktivitas ini dimulai dengan menerima dokumen, memeriksa kelengkapan dokumen, mencatat di log buku, meminta persetujuan dokumen ke pihak yang diotorisasi, menginput dokumen di dalam SAP, dan melakukan pembayaran. Aktivitas ini dilakukan setiap hari baik di Head Office, Depot, dan Plant. Tahapan-tahapan tersebut dapat dilihat pada Gambar

25

[image:31.612.113.526.110.624.2]Sumber PT. Tirta Sibayakindo Danone Aqua Group

Gambar 3.1

Adapun tahapan-tahapan direct expense (sistem voucher) pada PT. Tirta Sibayakindo adalah sebagai berikut:

1. Treasury Staff D/Kasir menerima dokumen dari user.

2. Treasury Staff D/Kasir memeriksa kelengkapan dokumen.

Pokok-pokok yang dicek adalah sebagai berikut: a. Jenis transaksi

b. Nilai nominal dan terbilang c. Kelengkapan otorisasi

3. Apakah dokumen sudah lengkap? Jika “Ya”, lihat aktivitas nomor 3a Jika “Tidak”, lihat aktivitas nomor 3b

3a. Treasury Staff D/Kasir mencatat dokumen pada Log Book.

3b. Treasury Staff D/Kasir meminta user untuk melengkapi dokumen.

4. Treasury Staff D/Kasir meminta persetujuan Bukti Pembayaran Kas/Bank pada

Treasury Manager/Depot Controller (‘DC”)/Plant Controller (“PC”).

5. Treasury Manager/DC/PC memeriksa menandatangani Bukti Pembayaran

Kas/Bank.

6. Treasury Manager/DC/PC mengirimkan kembali Bukti Pembayaran Kas/Bank

pada Treasury Staff D/Kasir.

27

8. User menerima dan menyerahkan Bukti Pembayaran Kas/Bank pada kasir.

Untuk Depot dan Plant, Kasir menerima dokumen yang sudah ditandatangani oleh DC atau PC kemudian melakukan proses pembayaran.

9. Kasir menerima dan memeriksa dokumen. Pokok-pokok yang dicek adalah sebagai berikut: a. Nilai nominal voucher

b. Kelengkapan otorisasi

10. Kasir menginput dokumen dan melakukan posting dalam SAP. Jenis transaksi yang diinput antara lain:

a. Direct expense

b. Reimbursement

c. Cash advanced

11. Kasir menulis nomor invoice, nomor vendor, nomor dan tanggal posting, dan tanggal jatuh tempo dalam dokumen.

12. Kasir melakukan pembayaran pada user sesuai dengan jumlah pembayaran yang ada dalam voucher.

13. Kasir memberikan Bukti Pembayaran Kas/Bank yang asli kepada user kemudian mengarsip dokumen.

28 A. Kesimpulan

Dari hasil penelitian pada PT. Tirta Sibayakindo Danone Aqua Group, maka dapat disimpulkan sebagai berikut:

1. Voucher adalah suatu formulir khusus yang disediakan perusahaan untuk

mencatat data yang relevan mengenai hutang dan cara-cara pembayarannya, sedangkan sistem voucher dapat diartikan sebagai suatu koordinasi antara catatan-catatan, metode-metode yang diterapkan dalam proses pemeriksaan dan pencatatan hutang dan pengeluaran kas. yang dilaksanakan untuk mengadakan pengawasan secara efektif terhadap pembayaran-pembayaran atau pengeluaran-pengeluran uang.

2. Pada hakekatnya, voucher merupakan bukti tentang persetujuan mengeluarkan uang, persetujuan pembelian, dan persetujuan pembayaran yang bertujuan mengamankan transaksi bisnis dan mengendalikan pembayaran tunai.

29

B. Saran

Dari kesimpulan yang telah diuraikan, maka diberikan beberapa saran sebagai berikut:

1. Diharapkan pihak manajemen PT. Tirta Sibayakindo Danone Aqua Group melakukan upaya maksimal dalam mengawasi setiap pengeluaran kas dan selalu mengevaluasi sistem informasi akuntansi yang telah diterapkan.

DAFTAR PUSTAKA

Fess, Philip E, James M. Reeve, dan Carl S. Warren. 2008. Pengantar Akuntansi. Edisi Kedua Puluh Satu. Salemba Empat. Jakarta.

S. Munawir. 2010. Analisis Laporan Keuangan. Liberty. Yogyakarta.

Suryabrata, Sumadi. 2008. Metodologi Penelitian. Raja Grafindo Persada. Jakarta. Susanto, Azhar. 2008. Sistem Informasi Akuntansi I: Pendekatan Manual

Penyusunan Metode dan Prosedur. Lingga Jaya. Bandung.

Swastha, Basu dan Ibnu Sukotjo. 2002. Pengantar Bisnis Modern. Edisi Keenam. Liberty. Yogyakarta.