ANALISIS RASIO KEUANGAN UNTUK MEMPREDIKSI KONDISI

FINANCIAL DISTRESS

PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

SKRIPSI

Oleh :

REVA MAYMI SRENGGA

070810391055

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS JEMBER

ii

ANALISIS RASIO KEUANGAN UNTUK MEMPREDIKSI KONDISI

FINANCIAL DISTRESS

PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

SKRIPSI

diajukan guna melengkapi tugas akhir dan memenuhi syarat-syarat

untuk menyelesaikan Program Studi Akuntansi (S1)

dan mencapai gelar Sarjana Ekonomi

Oleh :

REVA MAYMI SRENGGA

070810391055

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS JEMBER

iii

iv

PERNYATAAN

Saya yang bertanda tangan di bawah ini:

Nama : Reva Maymi Srengga

NIM

: 070810391055

menyatakan dengan sesungguhnya bahwa skripsi yang berjudul:

Analisis Rasio

Keuangan Untuk Memprediksi Kondisi

Financial Distress

Perusahaan Manufaktur

Yang Terdaftar Di Bursa Efek Indonesia adalah benar-benar hasil karya sendiri,

kecuali jika dalam pengutipan substansi disebutkan sumbernya, dan belum pernah

diajukan pada institusi manapun, serta bukan karya jiplakan. Saya bertanggung jawab

atas keabsahan dan kebenaran isinya sesuai dengan sikap ilmiah yang harus dijunjung

tinggi.

Demikian pernyataan ini saya buat dengan sebenarnya, tanpa adanya tekanan

dan paksaan dari pihak mana pun serta bersedia mendapatkan sanksi akademik jika

ternyata di kemudian hari pernyataan ini tidak benar.

Jember, 23 Februari 2012

Yang menyatakan,

v

PERSEMBAHAN

Syukur alhamdulillah atas limpahan berkah dan didengarkan doa-doa saya,

memberikan kekuatan dan kesabaran pada saya sehingga bisa terselesaikan tugas

akhir ini. Skripsi ini saya persembahkan:

a. Bapak Suhaimi yang sudah mendoakan reva, membimbing dan bekerja keras

buat membiayai reva. reva bangga bapak bener menjadi laki sekaligus orang

tua yang sangat bertanggung jawab dan bijaksana. Semoga bisa menjadi sukses

seperti bapak amiiinn

b. Ibu Heni Suciati, yang senantiasa memberikan kasih sayang, dukungan, do a

serta pengorbanan yang tulus serta nasehat-nasehat yang diberikan sehingga bisa

Kuat jauuh dari rumah dan bisa mandiri.

c. Suamiku Widyas Fajar Nugraha, terima kasih juga atas cinta, kasih sayang, do a ,

pengorbanan dan kesetiaan

d. Kakakku Fenty Oktaviani, Arif Mulyadi untuk do a, tawa, kesabaran, semangat

dan dukungannya selama ini.

e. Kakak ipar mas Hisyam, kakakku Rina terima kasih untuk doa dan dukungannya

selama ini.

f. Adikku satu-satunya Widyas Panji Subrata yg masih kuliah semangat kejar

cita-cita kamu jangan pernah menyerah

g. Terima kasih kepada sahabat-sahabatku (Dita Senja, Ana Yulia, Ainun Nisya,

Debi Indah, Siti N Havivah, Citra Safira, Rosi Ayu) untuk persahabatan,

pelajaran hidup, kesabaran, kebersamaan, dan juga semangatnya.

h. Teman-teman satu angkatan S1 Akuntansi yang telah banyak membantu dan

berjuang bersama selama beberapa tahun terakhir ini.

vi

MOTTO

1.

Berbakti pada suami dan patuh pada guru adalah kunci kesuksesan bagi seorang

wanita.

2.

Jadilah seperti karang di lautan yang kuat di hantam ombak dan kerjakanlah hal

yang bermanfaat untuk diri sendiri dan orang lain. Karena hidup hanya sekali.

Ingat hanya kepada Allah apapun dan dimanapun kita berdoa kepada Dialah

tempat meminta dan memohon.

Penulis

Tak ada yang bisa menggantikan keuletan. Bakat juga tidak; orang berbakat yang

tidak sukses adalah hal yang lumrah. Kejeniusan juga tidak; orang pandai yang tidak

memperoleh apa-apa sudah nyaris menjadi kata-kata mutiara. Pendidikan juga tidak;

dunia sudah penuh dengan penganggur berpendidikan. Keuletan dan keteguhanlah

yang paling berkuasa. Jangan Menyerah telah dan selalu memecahkan masalah

yang dihadapi manusia.

vii

viii

ABSTRAKSI

Tujuan penelitian ini antara lain (1) untuk menganalisis pengaruh likuiditas terhadap

kondisi

financial distress

perusahaan manufaktur yang terdaftar di BEI; (2) untuk

menganalisis pengaruh profitabilitas terhadap kondisi

financial distress

perusahaan

manufaktur yang terdaftar di BEI; (3) untuk menganalisis pengaruh

financial

leverage

terhadap kondisi

financial distress

perusahaan manufaktur yang terdaftar di

BEI; (4) untuk menganalisis pengaruh arus kas operasi terhadap kondisi

financial

distress

perusahaan manufaktur yang terdaftar di BEI. Populasi penelitian ini adalah

seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode

2006-2010. Teknik pengambilan sampel yang digunakan dalam penelitian adalah metode

purposive sampling

. Sampel penelitian sebanyak 62 perusahaan dengan jumlah

observasi 310. Metode analisis data yang digunakan regresi logistik. Hasil penelitian

menunjukkan bahwa likuiditas tidak berpengaruh signifikan terhadap kondisi

financial distress

perusahaan manufaktur yang terdaftar di BEI. Hasil penelitian tidak

konsisten dengan Luciana dan Kristijadi (2003) yang menemukan bahwa likuiditas

tidak mampu memprediksi

financial distress

perusahaan. Profitabilitas berpengaruh

signifikan terhadap kondisi

financial distress

perusahaan manufaktur yang terdaftar di

BEI. Hasil ini konsisten Arini (2010) dimana profitabilitas berpengaruh negatif

signifikan terhadap kondisi

financial distress

perusahaan artinya semakin besar

profitabilitas suatu perusahaan semakin mengurangi kondisi

financial distress

perusahaan tersebut.

Financial leverage

tidak berpengaruh signifikan terhadap

kondisi

financial distress

perusahaan manufaktur yang terdaftar di BEI. Hasil ini

tidak sesuai penelitian Luciana dan Kristijadi (2003) membuktikan bahwa hutang

(

leverage

) berpengaruh terhadap kondisi

financial distress

perusahaan. Arus kas dari

aktivitas operasi berpengaruh signifikan terhadap kondisi

financial distress

perusahaan manufaktur yang terdaftar di BEI. Penelitian ini sesuai dengan penelitian

Almilia (2006) menyimpulkan bahwa perusahaan yang tingkat arus kas operasi

rendah mempunyai kondisi yang lebih besar untuk mengalami

financial distress

.

ix

ABSTRACT

The purpose of this study include (1) to analyze the effect of liquidity to financial

distress condition of manufacturing companies listed on Indonesia Stock Exchange,

(2) to analyze the effect of profitability on financial distress condition of

manufacturing companies listed on Indonesia Stock Exchange, (3) to analyze the

effect of financial leverage on conditions of financial distress manufacturing

companies listed on Indonesia Stock Exchange, (4) to analyze the effect of operating

cash flow of financial distress condition manufacturing companies listed on

Indonesia Stock Exchange. This is the entire study population of manufacturing

companies listed on the Indonesia Stock Exchange 2006-2010 period. The sampling

technique used in this study is purposive sampling. Research sample were 62

companies. Analysis methods used logistic regression. Result showed that no

significant impact on liquidity of financial distress condition of manufacturing

companies listed on Indonesia Stock Exchange. This research wasnot consistent with

Arini (2010) which probability had significant effect on financial distress contition at

manufactur in listed BEI. Significant effect on the profitability of financial distress

condition of manufacturing companies listed on Indonesia Stock Exchange. This

research wasnot consistent with Luciana dan Kristijadi (2003) which leverage had

significant effect on financial distress contition at manufactur in listed BEI. Financial

leverage does not significantly influence financial distress condition manufacturing

companies listed on Indonesia Stock Exchange. Cash flows from operating activities

significantly influence financial distress condition manufacturing companies listed on

Indonesia Stock Exchange. This research wasnot consistent with Almilia (2006)

showe that company which had operating cash flow had more than big for financial

distress.

x

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Dengan memanjatkan puji syukur kehadirat Allah SWT, yang telah

memberikan Rahmat dan Hidayah-Nya kepada penulis sehingga penulis dapat

menyelesaikan skripsi dengan judul Analisis Rasio Keuangan Untuk Memprediksi

Kondisi

Financial Distress

Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek

Indonesia

Skripsi ini tidak akan dapat terselesaikan tanpa bantuan dari berbagai pihak

yang secara langsung maupun tidak langsung membantu penulis. Untuk itu, dalam

kesempatan ini penulis ingin mengucapkan terima kasih yang tidak terhingga kepada:

1.

Prof. Dr. H. Mohammad Saleh, M.Sc selaku Dekan Fakultas Ekonomi

Universitas Jember beserta staf edukatif dan staf administratif Fakultas Ekonomi

Universitas Jember.

2.

Bapak Drs. Imam Mas ud, MM, Ak., selaku Dosen Pembimbing I dan Ibu Dra.

Ririn Irmadariyani, M.Si, Ak., selaku Dosen Pembimbing II yang telah bersedia

meluangkan waktu untuk memberikan bimbingan, saran dan pengarahannya

dalam penulisan skripsi ini sehingga skripsi ini dapat terselesaikan dengan baik.

3.

Drs. Sudarno M.Si, Ak selaku dosen pembimbing akademik yang telah

membimbing saya selama menjadi mahasiswa Akuntansi di Fakultas Ekonomi

Universitas jember.

4.

Dosen-dosen Fakultas Ekonomi Universitas jember yang telah mengajarkan ilmu

pengetahuannya selama penulis berada di Fakultas Ekonomi Universitas jember.

5.

Teman-teman seperjuangan Jurusan Akuntansi angkatan 2007 terimakasih atas

kebersamaan dan semua bantuannya selama studiku di FE UNEJ.

xi

Penulis mengharapkan berbagai kritik dan saran yang membangun untuk

menyempurnakan hasil penulisan ini. Semoga skripsi ini dapat memberikan manfaat

bagi semua pihak dan dapat menjadi sumber inspirasi bagi penulisan karya ilmiah

yang sejenis di masa mendatang.

Jember, 23 Februari 2012

xii

DAFTAR ISI

Halaman

HALAMAN SAMPUL...

i

HALAMAN JUDUL ...

ii

HALAMAN PERSETUJUAN ...

iii

HALAMAN PERNYATAAN...

iv

HALAMAN PERSEMBAHAN ...

v

HALAMAN MOTTO ...

vi

HALAMAN PENGESAHAN...

vii

ABSTRAKSI ...

viii

ABSTRACT

...

ix

KATA PENGANTAR...

x

DAFTAR ISI...

xiii

DAFTAR TABEL ...

xv

DAFTAR GAMBAR...

xvi

DAFTAR LAMPIRAN ...

xvii

BAB 1

PENDAHULUAN ...

1

1.1 Latar Belakang Masalah...

1

1.2 Rumusan Masalah ...

5

1.3 Tujuan Penelitian ...

5

1.4 Manfaat Penelitian ...

6

BAB 2

TINJAUAN PUSTAKA ...

7

2.1 Landasan Teori...

7

2.1.1

Laporan Keuangan

...

7

2.1.2

Tujuan Laporan Keuangan

...

8

2.1.3

Analisis Laporan Keuangan

...

8

2.1.4

Analisis ratio

...

9

2.1.5

Prediksi

Financial distress

...

11

xiii

2.3

Kerangka Konseptual

...

16

2.4

Perumusan Hipotesis

...

18

2.4.1Pengaruh Likuiditas terhadap Kondisi

Financial

distress

...

18

2.4.2

Pengaruh

Profitabilitas

terhadap

Kondisi

Financial distress

...

19

2.4.3

Pengaruh

Financial Leverage

terhadap Kondisi

Financial distress

...

20

2.4.4

Pengaruh Arus Kas Operasi terhadap kondisi

financial distress ...

2

1

BAB 3

METODE PENELITIAN ...

24

3.1 Rancangan Penelitian ...

24

3.2 Jenis dan Sumber Data ...

24

3.3 Populasi dan Sampel ...

24

3.4 Definisi dan Pengukuran Variabel ...

25

3.4.1 Variabel dependen ...

25

3.4.2 Variabel independen (

independent variable

) ...

26

3.5

Metode Analisis Data

...

27

3.5.1 Analisis Hasil Deskriptif Statistik ...

28

3.5.2 Menilai Kelayakan Logistik ...

28

3.5.3 Menilai Keseluruhan Model (

Overall Model Fit

) .

28

3.5.4 Regresi Logit ...

28

3.5.5

Likelihood Ratio (LR) Test ...

29

3.5.6 Koefisien Determinasi ...

30

3.5.7 Kriteria Pengambilan Keputusan ...

31

xiv

BAB 4

HASIL DAN PEMBAHASAN ...

33

4.1 Gambaran Umum Objek Penelitian ...

33

4.1.1 Proses Pemilihan Sampel Penelitian ...

33

4.2 Hasil Analisis Data ...

34

4.2.1 Hasil Deskriptif Statistik ...

34

4.2.2 Analisis Regresi Logistik ...

35

4.3 Pembahasan ...

39

4.3.1 Pengaruh Likuiditas Terhadap

Financial distress

..

39

4.3.2 Pengaruh Profitabilitas Terhadap

Financial distress

39

4.3.3 Pengaruh

DER

Terhadap

Financial distress

...

39

4.3.4 Pengaruh Arus Kas Operasi Terhadap

Financial

distress ...

41

BAB 5

SIMPULAN, KETERBATASAN DAN SARAN ...

43

5.1 Kesimpulan ...

43

5.2 Keterbatasan Penelitian...

43

5.3 Saran...

43

DAFTAR PUSTAKA

xv

DAFTAR TABEL

[image:15.612.79.536.147.622.2]Halaman

xvi

DAFTAR GAMBAR

[image:16.612.74.540.160.623.2]xvii

DAFTAR LAMPIRAN

Lampiran

1. Penentuan kategori

financial distress

2. Perhitungan rasio profitabilitas

3. Perhitungan

financial leverage

4. Perhitungan arus kas operasi

5. Perhitungan likuditas

1

BAB 1. PENDAHULUAN

1. 1. Latar Belakang Masalah

Seiring dengan krisis multi dimensi yang melanda Indonesia, banyak masalah

dan penderitaan yang dialami bangsa ini. Salah satu dampak paling menonjol yaitu

dalam aspek ekonomi, yakni dengan terpuruknya kegiatan ekonomi menimbulkan

kesulitan yang sangat besar terhadap perekonomian nasional terutama kemampuan

dunia usaha dalam mengembangkan usahanya. Kondisi ekonomi yang selalu

mengalami perubahan telah mempengaruhi kegiatan dan kinerja perusahaan, baik

perusahaan kecil maupun perusahaan besar sehingga banyak perusahaan yang

bangkrut terutama beberapa perusahaan manufaktur yang terdapat di BEI (Bursa Efek

Indonesia). Penyebab dari krisis ini bukan hanya fundamental ekonomi yang lemah

saja, tetapi karena utang swasta luar negeri yang jumlahnya cukup besar.

Kebangkrutan suatu perusahaan dapat dilihat dan diukur melalui laporan

keuangannya. Laporan keuangan berisi mengenai posisi keuangan perusahaan,

kinerja, serta perubahan posisi keuangan perusahaan. Laporan ini sangat berguna

dalam memberikan bahan pertimbangan bagi para pengguna laporan keuangan untuk

mendukung pengambilan keputusan yang tepat. Agar informasi yang tersaji menjadi

lebih bermanfaat dalam pengambilan keputusan, maka data keuangan harus

dikonversi menjadi informasi yang berguna dalam pengambilan keputusan ekonomis.

Untuk membuktikan bahwa laporan keuangan bermanfaat maka perlu dilakukan

penelitian. Salah satu bentuk penelitiannya yaitu dengan cara menggunakan

rasio-rasio keuangan untuk memprediksi kinerja perusahaan seperti kebangkrutan dan

.

terjadi sebelum kebangkrutan. Model

perlu untuk dikembangkan, karena dengan mengetahui kondisi

perusahaan sejak dini diharapkan dapat dilakukan tindakan-tindakan untuk

Banyak sekali literatur yang menggambarkan model prediksi kebangkrutan

perusahaan, tetapi hanya sedikit penelitian yang berusaha untuk memprediksi

suatu perusahaan. Hal ini dikarenakan sangat sulit mendefinisikan

secara obyektif permulaan adanya

dapat diukur melalui laporan keuangan dengan cara

menganalisis laporan keuangan. Laporan keuangan merupakan hasil dari suatu

aktivitas yang bersifat teknis berdasar pada metode dan prosedur-prosedur yang

memerlukan penjelasan-penjelasan agar tujuan atau maksud untuk menyediakan

informasi yang bermanfaat dapat dicapai. Laporan keuangan dapat digunakan sebagai

alat untuk membuat proyeksi tentang berbagai aspek finansial perusahaan di masa

mendatang.

Model sistem peringatan untuk mengantisipasi adanya

perlu

untuk dikembangkan karena model ini dapat digunakan sebagai sarana untuk

mengidentifikasi bahkan untuk memperbaiki kondisi sebelum sampai pada kondisi

krisis. Perusahaan manufaktur yang besar sangat tertarik pada kesehatan keuangan

suppliernya untuk menghindari adanya gangguan yang terkait dengan produksi dan

skedul distribusi

Rasio analisis tradisional berfokus pada profitabilitas,

, dan likuiditas.

perusahaan yang mengalami kerugian, tidak dapat membayar kewajiban atau tidak

likuid mungkin memerlukan restrukturisasi. Untuk mengetahui adanya gejala

kebangkrutan diperlukan suatu model memprediksi

untuk

menghindari kerugian dalam nilai investasi. Salah satu aspek pentingnya analisis

terhadap laporan keuangan dari sebuah perusahaan adalah untuk meramal kontinuitas

atau kelangsungan hidup perusahaan, sangat penting bagi manajemen dan pemilik

perusahaan untuk mengantisipasi kemungkinan adanya potensi kebangkrutan.

Berbagai penelitian telah dilakukan untuk mengkaji manfaat yang bisa dipetik

dari analisis rasio keuangan. Penelitian yang dilakukan oleh Altman (1968)

merupakan penelitian awal yang mengkaji pemanfaatan analisis rasio keuangan

dengan Z-

yaitu

yang ditentukan dari hitungan standar kali nisbah nisbah

keuangan yang menunjukkan tingkat kemungkinan kebangkrutan perusahaan. Salah

satu kelemahan Z-

model Altman ini adalah terletak pada penggunaan rasio

EBIT. Pengungkapan dan pelaporan keuangan antara perusahaan yang satu dengan

yang lain biasanya berbeda. Pada perusahaan tertentu ada kalanya besarnya biaya

bunga tidak dinyatakan secara eksplisit sehingga EBIT sulit diterapkan, oleh

karenanya harus menggunakan EBT (

!" #$ #%& ' ( ")), dan ini bisa menyebabkan

beragamnya data EBIT.

Machfoedz (1994) menguji manfaat rasio keuangan dalam memprediksi laba

perusahaan di masa yang akan datang. Ditemukan bahwa rasio keuangan yang

digunakan dalam model, bermanfaat untuk memprediksi laba satu tahun kemuka,

namun tidak bermanfaat untuk memprediksi lebih dari satu tahun.

Wilopo (2001) meneliti prediksi kebangkrutan bank di Indonesia. Variabel

yang digunakan dalam penelitian ini untuk memprediksikan rasio keuangan model

CAMEL (13 rasio), besaran (

$ *) bank yang diukur dengan

+ %asset dan variabel

dummy (kredit lancar dan manajemen). Hasil penelitian menunjukkan bahwa secara

keseluruhan tingkat prediksi variabel-variabel yang digunakan dalam penelitian ini

tinggi. Tetapi jika dilihat dari tipe kesalahan yang terjadi tampak bahwa kekuatan

prediksi untuk bank yang dilikuidasi 0% karena dari sampel bank yang dilikuidasi,

semuanya diprediksikan tidak dilikuidasi. Dengan demikian hasil penelitian ini tidak

mendukung hipotesis yang diajukan bahwa rasio keuangan model CAMEL, besaran

(

$ *) bank serta kepatuhan terhadap Bank Indonesia dapat digunakan untuk

memprediksi kegagalan bank di Indonesia.

Prediksi

'$ #"#$"+,$-

perusahaan menjadi perhatian banyak pihak.

Umumnya model

'$ #"#$"+ ,$ -menurut Almilia dan Kristijadi (2003) dapat

ditentukan dengan berbagai cara, seperti:

a.

Menggunakan adanya pemberhentian tenaga kerja atau menghilangkan

pembayaran deviden.

c.

Mengukur

/ 0121 302 4 506 78966dengan cara adanya arus kas yang lebih kecil dari

utang jangka panjang saat ini.

d.

Mendefinisikan

/ 0121 302 450 67 8 96 6sebagai perubahan harga ekuitas.

Platt dan Platt (2002) melakukan penelitian terhadap 24 perusahaan yang

mengalami

/ 0121 302 4 506 7 896 6dan 62 perusahaan yang tidak mengalami

/0121 302 4 506 78 96 6, dengan menggunakan model logit mereka berusaha untuk menentukan rasio

keuangan yang paling dominan untuk memprediksi adanya

/ 01213024506 78 966.

Temuan dari penelitian adalah :

a.

Variabel EBITDA/

62 496: 3; 88 91 7 2 6 6 97 6/current liabilities

dan

cashflow growh

rate

memiliki hubungan negatif terhadap kemungkinan perusahaan akan

mengalami

financial distress.

Semakin besar rasio ini maka semakin kecil

kemungkinan perusahaan mengalami

financial distress

.

b.

Variabel net

fixed asset/total assets, long-term debt/equity dan notes

payable/total assets

memiliki hubungan positif terhadap kemungkinan

perusahaan akan mengalami

financial distress.

Semakin besar rasio ini maka

semakin besar kemungkinan perusahaan mengalami

fianancial distress

.

Penelitian ini dilakukan untuk menguji kembali beberapa faktor dalam

penelitian terdahulu yang mempengaruhi kondisi

financial distress

perusahan karena

dalam penelitian terdahulu yang hasilnya diperoleh ada yang berbeda, seperti dalam

penelitian dari Platt dan Platt (2002) menunjukkan rasio likuiditas memiliki hubungan

negatif terhadap kemungkinan perusahaan akan mengalami

financial distress.

Sedangkan dalam penelitian dari Luciana dan Kristijadi (2003) menunjukkan

likuiditas berpengaruh negatif terhadap kondisi

financial distress

perusahaan. Karena

semakin besar rasio likuiditas maka semakin kecil perusahaan akan mengalami

kondisi

financial distress

. Variabel profitabilitas juga mempunyai hasil yang berbeda

dari penelitian terdahulu, seperti dalam penelitian Andreev (2006) menunjukkan

variabel profitabilitas berpengaruh signifikan dalam prediksi

financial distress

.

Karena semakin besar nilai profitabilitas (ROA) maka akan semakin besar

fenomena dimana kondisi perekonomian sedang labil. Sebaliknya dalam penelitian

Arini, Diah (2010) profitabilitas berpengaruh signifikan terhadap

< =>?> @= ?A B=C DE FCCperusahaan artinya semakin besar profitabilitas semakin mengurangi kondisi

<=>?> @=? A B=C DEFC Cperusahaan. Kondisi demikian menunjukkan kondisi perekonomian sedang

stabil. Adapun faktor-faktor yang diuji dalam penelitian ini adalah likuiditas,

profitabilitas,

<=>?> @=? AAFGFE? HF, dan arus kas operasi.

1. 2. Rumusan Masalah

Berdasarkan latar belakang yang diuraikan di atas, maka rumusan masalah

dalam penelitian ini adalah :

a.

Apakah likuiditas berpengaruh terhadap kondisi

<=>?> @=? A B= CDE FC Cperusahaan

manufaktur yang terdaftar di BEI ?

b.

Apakah profitabilitas berpengaruh terhadap kondisi

<=>?> @=? A B=C DEFCCperusahaan manufaktur yang terdaftar di BEI ?

c.

Apakah

< =>?> @=? A AF GFE?HFberpengaruh terhadap kondisi

< =>?> @=? A B=C DEFCCperusahaan manufaktur yang terdaftar di BEI ?

d.

Apakah arus kas operasi berpengaruh terhadap kondisi

<=>?> @=? A B=C DEFC Cperusahaan manufaktur yang terdaftar di BEI ?

1. 3. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian ini adalah :

a.

Untuk menganalisis pengaruh likuiditas terhadap kondisi

< =>?> @=? A B=C DE FC Cperusahaan manufaktur yang terdaftar di BEI.

b.

Untuk menganalisis pengaruh profitabilitas terhadap kondisi

<=>?> @=? A B= CDE FC Cperusahaan manufaktur yang terdaftar di BEI.

c.

Untuk menganalisis pengaruh

< =>?> @=? A A FG FE ? H Fterhadap kondisi

<=>?> @=? A B= CDEFCCperusahaan manufaktur yang terdaftar di BEI.

1.4

Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberi manfaat sebagai berikut:

a.

Bagi peneliti

Hasil penelitian ini dapat menambah wawasan dan pengetahuan peneliti

khususnya dalam memprediksi kondisi

IJ KLKMJ LN OJ P QR SP Psuatu perusahaan

manufaktur yang ada di BEI. Serta peneliti dapat mengetahui rasio keuangan

yang paling tepat dalam memprediksi

IJKLKMJLNOJP QRSPPperusahaan.

b.

Bagi pembaca dan peneliti lain

Sebagai bahan informasi tambahan atau referensi bagi pembaca yang ingin

mengetahui lebih banyak mengenai kondisi

IJKLKMJLN OJPQR SP Pperusahaan

manufaktur yang terdaftar di BEI serta mengetahui rasio keuangan yang tepat

dalam memprediksi

IJ KLKMJLNOJ P QRSP P.

c.

Bagi akademisi

Penelitian ini diharapkan menambah perbendaharaan referensi bagi

mahasiswa Fakultas Ekonomi sehingga dapat digunakan sebagai bahan bacaan

7

T UTVWX

INJAUAN PUSTAKA

2.1

Landasan Teori

2.1.1

YZ[\ ]Z^_ `aZ^b Z^YZ[\ ]Z^c` aZ^b Z^d`] a[ZcZ^c\d ef^ZgfhZ]fhZiZc`aZ^b Z^gaZia[`]agZjZZ^

y

Z ^b d` ^bbZdeZ]cZ^ c`dZk aZ^ [ `] agZjZZ^ hZ^ hfeaZi g`lZ] Z [ `]f\hfcm nhZ e`e`] Z[Z[` ^b`]ifZ^oZ[\]Z^c`aZ^b Z^hfZ^iZ]Z^

y

Z g`eZbZfe`]f caipq` ^a] ai rnr

(200

s p2

7), laporan keuangan merupakan bagian dari proses

pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca,

laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam

berbagai cara seperti misalnya sebagai laporan arus kas atau laporan arus dana),

catatan-cacatan dan bagian integral dari laporan keuangan.

Menurut Hery (2009:6), laporan keuangan adalah hasil dari proses akuntansi

yang dapat digunakan sebagai alat untuk mengkomunikasikan data keuangan atau

aktivitas perusahaan kepada pihak-pihak yang berkepentingan. Laporan keuangan

merupakan

tuvw uvdan hasil akhir dari proses akuntansi. Laporan keuangan inilah

yang menjadi bahan informasi bagi para pemakainya sebagai salah satu bahan dalam

proses pengambilan keputusan. Selain itu, laporan keuangan juga sebagai

pertanggungjawaban atau

txxyuzvt{| }|vy

. Sekaligus menggambarkan indikator

kesuksesan suatu perusahaan dalam mencapai tujuannya (Harahap,2007:201).

Kasmir (2010:6) menyatakan bahwa dalam praktiknya laporan keuangan oleh

perusahaan tidak dibuat serampangan, tetapi harus dibuat dan disusun sesuai dengan

aturan atau standar yang berlaku. Hal ini perlu dilakukan agar laporan keuangan

mudah dibaca dan dimengerti. Laporan keuangan yang disajikan perusahaan sangat

penting bagi manajemen dan pemilik perusahaan. Di samping itu, banyak pihak yang

memerlukan dan berkepentingan terhadap laporan keuangan yang dibuat perusahaan,

seperti pemerintah, kreditor, investor maupun

~uww}| . Dalam pengertian yang

sederhana, laporan keuangan adalah laporan yang menunjukkan kondisi keuangan

y

y

y

.

,

y

y

y

2.1.2

(

1

¡200

¢)

y

- (

£ ¤¥w

¦§¨£ ©ª«)

-

y

y

y

.

y

.

y

y

y

y

(

¬ 200

7:132). Secara

umum laporan keuangan bertujuan untuk memberikan informasi keuangan suatu

perusahaan, baik pada saat tertentu maupun pada periode tertentu. Laporan keuangan

mampu memberikan informasi keuangan kepada pihak dalam dan luar perusahaan

yang memiliki kepentingan terhadap perusahaan (Kasmir, 2010:10)

2.1.3 Analisis Laporan Keuangan

Analisis laporan keuangan merupakan suatu proses yang penuh pertimbangan

dalam rangka membantu mengevaluasi posisi keuangan dan hasil operasi perusahaan

®¯°±²³ ±

y

´µ ¶ ´· ±µ¶ ¸ ¹µ¶² ±µ ¸¯µ ¶¯µ´ ± ²ºµ°± ³± °´µ ² ±µ¯®»´ ¯® ¹³´¼´ ´µ ´°´ ¸´ ³´ ¸¯µ °´½´µ ¶(

¾ ¿±°´µ

À¹· ±´½

y

, 200

ÁÂ52).

Analisis laporan keuangan mencakup pengaplikasian berbagai alat dan tehnik

analisis pada laporan dan data keuangan dalam rangka untuk memperoleh

ukuran-ukuran dan hubungan-hubungan yang berarti dan berguna dalam proses pengambilan

keputusan (Dwi dan Julianty, 2008 :52).

2.1.4 Analisis ratio

Analisis

à ÄÅÆ Çadalah suatu cara untuk menganalisis laporan keuangan yang

mengungkapkan hubungan matematik antara suatu jumlah dengan yang lainnya atau

perbandingan antara satu pos dengan pos lainnya.

Berikut ini akan dibahas lebih lanjut mengenai analisis ratio, karena penelitian

ini akan menggunakan analisis ratio dalam menganalisis laporan kauangannya, guna

memprediksi kondisi keuangan perusahaan yang tidak sehat. Analisis rasio (

ÃÄÅÆÇ ÄÈ ÄÉy

ÊÆ Ê) merupakan suatu alat analisis keuangan yang sangat popular dan banyak

digunakan. Namun perannya sering disalah pahami dan sebagai konsekuensinya,

kepentingan sering dilebih-lebihkan.

Rasio merupakan suatu alat untuk menyatakan pandangan terhadap kondisi

yang mendasari, dalam hal ini adalah kondisi

ËÆ È ÄÈÌÆÄÉperusahaan. Rasio merupakan

titik awal, bukan titik akhir. Rasio yang diinterpretasikan dengan tepat

mengidentifikasikan area yang memerlukan investigasi lebih lanjut. Analisis rasio

dapat mengungkapkan hubungan penting dan menjadi dasar perbandingan dalam

menemukan kondisi dan tren yang sulit untuk dideteksi dengan mempelajari

masing-masing komponen yang membentuk rasio (Wild

ÍÅÄÉÎ, 2005:).

Beberapa studi telah menguji penggunaan informasi analisis keuangan dengan

menggunakan rasio keuangan yang dihitung dari informasi yang terdapat dalam

laporan keuangan untuk menggambarkan keeratan hubungan antara rasio keuangan

dengan fenomena ekonomi. Pada umumnya analisis terhadap rasio merupakan

ÏÐÑÒÐÓÔÕÐ ÏÑÖ ÑÑ ×ØÙ ÚÐ ÕÑ×

y

Ñ× ÛÜÝ ÛÐ ×Ñ ÚÑ ×ÑÜÑÞÑÖÕÑÏÝ ßÑ × Ûy

à Ô×Ð ×áÐ ÚÚÑ× ÖÐâÐ ×ÛÑ × Ñ ×ÒÑÕÑ ÜÐ Ñ ÜÑÒÑ ÚÔÐ Ñ × ÛÑ×ØãÔâ ÔÕÑ ÓÑ

ÕÑ ÏÝß ÚÔÐÑ× ÛÑ × Ü Ñ ÓÑÒ ÜÝ ÚÔÞßà Óß ÚÚÑ× à Ô×áÑÜÝ

(

äÑ åÖæßÔÜç,1

èèéÜÑ ÞÑàêÝ ÜÝ Úëìííî)

ï Ñ.

ðÑ ÏÝß ñÝ ÚÐÝÜÝ ÒÑ Ï

,

à Ô×Ð×áÐ ÚÚÑ× ÚÔà ÑàÓÐÑ × Ó ÔÕÐ ÏÑÖÑ Ñ × ÜÑÞ Ñà àÔà Ô ×ÐÖÝ ÚÔòÑ áÝ âÑ × óô õö õ÷ô öø áÑ × ÛÚÑ ÓÔ×Ü ÔÚØ ðÑ ÏÝ ß Ý ×Ý ÜÝÒÐ ×áÐ ÚÚÑ × ÓÑÜÑ â ÔÏ ÑÕ ÚÔ åÝ Þ ×

y

Ñ Ñ ÚÒÝùÑÞÑ×åÑ Õ.

1)

ú ûü üýõþÿö þô àÔÕÐ ÓÑÚ Ñ ×ÓÔÕâ Ñ×ÜÝ×ÛÑ × Ñ ×ÒÑÕ ÑÑ ÚÒÝùÑ ÞÑ ×åÑÕ ÜÔ× ÛÑ × Ö Ð ÒÑ×Û ÞÑ ×åÑÕ.

2)

Qu

ick

ÿö þi

ÜÝÖÝ ÒÐ × Û Ü Ô ×ÛÑ × àÔ× ÛÐÕ Ñ × ÛÚÑ× ÓÔÕÏ ÔÜÝ ÑÑ × Ü ÑÕÝ ÑÚÒÝùÑ ÞÑ ×åÑ Õ,

ÚÔàÐÜÝÑ ×à ÔàâÑÛÝÏÝ ÏÑ ×Ñy

ÜÔ× ÛÑ ×ÖÐ ÒÑ×ÛÞ Ñ ×åÑ Õ.

â Ø ðÑ ÏÝß êÔ×ÏÝ ÒÝùÝ ÒÑÏ

,

àÔ×Ð ×áÐ ÚÚÑ × ÓÕß ÓßÕ ÏÝÓÔ× ÛÛÐ×ÑÑ× ÖÐ ÒÑ× Û ÛÐ×ÑàÔàâ Ý ÑÑÝy

Ý×ùÔÏ ÒÑ ÏÝ ÓÔÕÖÝÒÐ ×ÛÑ××Ñy

ÑÜÑ ÜÐÑ åÑÕ Ñ,

ÓÔÕ ÒÑàÑ àÔàÓÔÕÖÑÒÝ ÚÑ × ÜÑÒÑy

Ñ×Û ÑÜÑ ÜÝ ×ÔÕÑ åÑ ÛÐ ×Ñ àÔ×ÝÞÑ Ý ÏÔâ ÔÕÑ ÓÑ â ÔÏ ÑÕ ÜÑ×Ñ ÓÝ×áÑàÑ × ÜÝ ÛÐ ×Ñ ÚÑ× ÜÑ ÞÑà ÓÔÕÐ ÏÑÖÑÑ × ÚÔÜÐÑ,

àÔ ×ÛÐ ÚÐÕ Õ ÔÏÝ Úß ÖÐ ÒÑ ×Û ÜÑÕÝ ÞÑ ÓßÕÑ × ÞÑâÑ ÕÐÛÝ Ð ×ÒÐ Ú àÔ×ÝÞÑÝ ÏÔâ ÔÕÑ ÓÑ âÔÏÑÕ â ÔâÑ × Ò ÔÒÑÓ ÖÐ ÒÑ × Û(

âÐ × ÛÑ ÜÝÒÑàâÑÖ Óß Úß Ú ÓÝ×áÑàÑ ×)

ÜÑ ÓÑÒÜÝ ÒÐ ÒÐ Óß Þ ÔÖÞÑâÑßÓÔÕÑ ÏÝ.

ðÑ ÏÝßÏ Ô×ÏÝ ÒÝùÝ ÒÑ ÏÝ ×ÝÑ ×ÒÑÕÑÞÑÝ ×ï1)

o

ta

l d

eb

t to

to

ta

l a

ssets

àÔ×ÛÐ ÚÐÕ ÓÕ ÔÏÔ×ÒÑ ÏÔ ÓÔ× ÛÛÐ ×ÑÑ × Ü Ñ ×Ñ ÜÑ Õ Ý ÚÕÔÜÝ ÒÐÕy

Ñ × Û ÜÝ ÖÝ ÒÐ ×Û Ü Ô×ÛÑ × åÑÕ Ñ àÔà â ÑÛÝ Òß ÒÑÞ ÖÐ ÒÑ× Û ÜÔ× ÛÑ× Òß ÒÑ Þ Ñ ÚÒÝùÑ.

2)

ýb

t eq

u

ity ra

tio

,

ÓÔÕâÑ ×ÜÝ ×ÛÑ ×Ñ ×ÒÑÕÑÒß ÒÑÞÐ ÒÑ × ÛÜ Ô×ÛÑ ×àßÜÑÞ.

3)

im

e in

terest ea

r

n

ed

,

ÜÝÖÝ ÒÐ ×Û Ü Ô× ÛÑ × àÔàâÑÛÝ ÞÑâÑ Ï Ôâ ÔÞÐà âÐ×ÛÑ ÜÑ× ÓÑáÑÚ(

ã

)

ÜÔ× ÛÑ ×âÔâÑ×âÐ × ÛÑ

.

ðÑ ÏÝ ßÝ ×ÝàÔ ×ÛÐ ÚÐÕ ÏÔâ ÔÕÑ ÓÑáÑÐÖ ÞÑâ Ñ âÝ ÏÑ â ÔÕ ÚÐÕÑ × Û ÒÑ×ÓÑàÔ ×ÐÞÝ Ò ÚÑ×

y

ÓÔÕÐ Ï ÑÖÑÑ ×Ü Ñ ÞÑà à Ôà Ô×ÐÖÝ ÚÔòÑ áÝ âÑ× à ÔàâÑÑ Õy

âÐ × ÛÑÒÑÖÐ ×Ñ ×Øå

.

ðÑ ÏÝß ÓÕßÜÐ ÚÒÝùÝÒÑ Ï,

à Ô×ÛÐ ÚÐ Õ ÏÔâÔÕÑ ÓÑ Ôæ ÔÚÒ Ýæ ÓÔÕÐ ÏÑÖ ÑÑ× àÔ× ÛÛÐ× ÑÚÑ × ÏÐàâ ÔÕ-

ÏÐà âÔÕ Ü Ñy

Ñ ÏÔâÑÛÑÝà Ñ ×Ñ ÜÝÛÑÕÝÏÚÑ × ß ÞÔÖ ÚÔâÝ áÑÚÏÑ ×ÑÑ× Ó ÔÕÐ ÏÑ ÖÑÑ ×Ø ðÑ ÏÝß Ý ×ÝàÔ×Ñ × ÛÚÐ Òy

ÓÔÕâÑ ×ÜÝ×ÛÑ×Ñ ×ÒÑÕÑ ÓÔ×áÐÑ ÞÑ ×Ü Ô×ÛÑ×Ñ ÚÒÝùÑ ÓÔ×ÜÐ ÚÐ ×Û Ò ÔÕ áÑÜÝ ×Ñy

ÓÔ×áÐÑÞÑ × Ñ Õ ÒÝ×Ñy

Õ Ñ ÏÝ ß Ý×Ý àÔ×ÛÑ × ÛÛÑ Ó âÑÖò Ñ ÏÐÑ ÒÐ ÓÔÕâ Ñ ×Ü Ý ×ÛÑ ×y

,

-

!y

"! !# $ %x

&' ' ' "! !# &(( " !(v

&)* "! !# &* &' ' '"! !.

+,

,

, + +

- - -

1)

. !o

fit m

a

rg

in

o

sa

n

les

,

- / , , - 00

2)

1tu

rn

o

n

to

l a

ta

ssets

,

, , - 0,

.

3)

1tu

rn

o

n

n

et w

o

rth

,

, , - 0

.

.

,

-y

-g

o

p

u

b

lic

- /

-/

.

1)

. !ice ea

rn

in

g

ra

tio

,

- - , , -.

Jika rasio ini lebih rendah dari pada rasio industri sejenis, bisa

merupakan indikasi bahwa investasi pada saham perusahaan ini lebih

beresiko dari pada rata-rata industri.

2)

2a

rket to

b

o

o

k va

lu

e

, perbandingan antara nilai pasar saham dengan nilai

buku saham, juga merupakan indikasi bahwa para investor menghargai

perusahaan.

2.1.5 Prediksi

3n

a

n

cia

l d

ss

istre

Salah satu aspek pentingnya analisis terhadap laporan keuangan dari sebuah

perusahaan adalah kegunaannya untuk meramal kontinuitas atau kelangsungan hidup

perusahaan. Prediksi kelangsungan hidup perusahaan sangat penting bagi manajemen

dan pemilik perusahaan untuk mengantisipasi kemungkinan adanya potensi

456768579 :5; <= >; ; ? @ABCDE DF EG FHIJ I HI? DFD E @BDFKDF C@ABJDLD DF HDM D? E @DH D DF

NIH DE J@LDN DNDB

EAIJ IJ

.

4567685 79 :5;<=>; ;N@AODHI J@P@MB? E@PDFKE ABNDFQ R@PDFKEABNDF

J@FHI AI

PIDJDF

y

DHI DANI EDF J @PDKDI JBDNB

E @DHDDF

DNDB J INB DJ I

HI?DFD C@ABJDLD DF K DKDM

DNDB NIH DE

? D? CB MDKI ? @? @ FBLI

E @SDOIPDF

-

E @SDOIPDF H @PINBA E DA@FD C@A BJ DLD DF ?@ FKDMD? I E @E BADFKDF HDF E @NI H DETBE BCDF HD FD BFNBE ? @FODM DFE DFDNDB? @MDFOBNE DFBJ DLDFy

DJ@LIFKKDNBOBDF@EG FG? Iy

DFKIFKIFHITDC DI G M@L C@ABJDLD DF HDCDN HI TDCDIy

DINB CAGUIN,

J@PDP H @FKDF MDPDy

D FK HI C@AG M @L C@ABJDLD DFH DCDNHI KBFDE DFBFNBE?@FK@?PDMIE D FCI FOD? DFV PIJD? @?PIDy

DIG C@A DJI C@ABJDLD DF H DF E@SDOIPDF-

E @SDOPDFy

DF K LDA BJ HIC@FBLI PI JD HINBNBC H@FKDF M DPD DNDBDENIWDy

DFKHI? I MIEI.

XGH @M Y5 6768579:5;<=>;;C@A MBBFNBEHIE @?PDFKEDFVE DA @FD H @FK DF? @FK @NDLBIEG FH I JI Y56768579:5; <= >; ; C@A BJDLDDFJ@ODE HIFI HI L DA DCE DFHDC DN HI M DE BE DF NI FH DE DF-

NI FH DE DF BFNBE ?@FK DFNIJ I CDJIy

DFK ?@F KDAD L E @CDHD E @PDFKEA BNDFQZA @HI EJI Y5 67685 79 :5;<= >;; C@A BJDLDDF I FI ? @FODHI C@A LDNI DF PDF

y

DE CILDEQ ZI LDE-

CILDED FKy

? @FKK BFDE DF? GH @MN@AJ@PBN?@MI CBNI[1.

Z@?P@AI CIFOD? DFQ Z@F@MINI DF P@AE DINDF H @FKDF CA @HIEJ I Y567685 79 :5;<= >;; ? @? CBFy

DI A @M@WDFJ I N@A LDH DC IFJNINBJ I C@?P@AI CIFOD? DFV PDI E HDM D? ? @? BNBJ E DF DCDE DL DE DF ? @?P@AI E DF J BDNB CIFOD? DF H DF ? @F@FNBE DF E@PIODEDFBFNBE? @FKDSDJ ICI FOD?DFD FKy

N@MDLH IP@AIE DFQ2.

\FW@JNGA.

XGH @MCA @HI EJI Y56768579 :5; <=>; ; H DCDN ? @?PDFNBIFW@JNGAE @NIE D DE DF ? @FI MDI E @? BFKEI FDF ?DJDMDL JBDNB C@ABJDLD DF H DMD? ? @MDE BE DF C@?PDDA DFy

E@?PDMICGEGEH DF

PBF KD

.

3.

Z@?PBDN C@A DNBA DFQ ]@?PDKD A @KBM DNGA? @? CBF

y

DINDFKKBFK ODSDP ? @FK DSDJI E@JDFKKBCDF

? @?PD

y

DALBNDFK H DF

?@FJNDPI ME D F

C@A BJDLD DF

IFHIWIH BQ ^DM I F I ? @F

y

@PDPE DF C@A MBFy

D J BDNB ?GH @My

D FK DCMIE DNI U BFNBE ? @ FK@NDLBI E@JDFKKBCDFC @A BJDL DDF? @?PDDAy

LBNDFKHDF? @FI M DIJNDPIMINDJC@A BJDLD DFQ5.

Auditor. Model prediksi

b cdedfcegh cij kl iidapat menjadi alat yang berguna bagi

auditor dalam membuat penilaian

mncdmfndfl kdsuatu perusahaan.

6.

Manajemen. Apabila perusahaan mengalami kebangkrutan maka perusahaan

akan menanggung biaya langsung (

bllakuntan dan pengacara) dan biaya tidak

langsung (kerugian penjualan atau kerugian paksa akibat ketetapan pengadilan).

Sehingga dengan adanya model prediksi

bcdedfceg h cij kl iidiharapkan

perusahaan dapat menghindari kebangkrutan dan otomatis juga dapat

menghindari biya langsung dan tidak langsung dari kebangkrutan.

op o q

e

re

s tt

turver

dahulu

Berbagai penelitian telah dilakukan untuk mengkaji manfaat yang bisa dipetik

dari analisis rasio keuangan. Penelitian yang dilakukan oleh Altman (1968)

merupakan penelitian awal yang mengkaji pemanfaatan analisis rasio keuangan

sebagai alat untuk memprediksi kebangkrutan perusahaan. Fungsi diskriminan yang

dikembangkan oleh Altman adalah sebagai berikut :

wdhlxi xlyedm xkzj ed {

0

|}~W

0

|} 0

| w 0

| V

0

| Altman menyatakan bahwa jika perusahaan memiliki indeks kebangkrutan

2,29 atau lebih maka perusahaan tidak termasuk perusahaan yang dikategorikan akan

mengalami kebangkrutan. Sedangkan perusahaan yang memiliki indeks kebangkrutan

1,81 atau kurang maka perusahaan termasuk kategori bangkrut. Dia menemukan ada

lima rasio keuangan yang dapat digunakan untuk mendeteksi kebangkrutan

perusahaan dua tahun sebelum perusahaan tersebut bangkrut. Kelima rasio tersebut

terdiri dari :

ca

sh

flo

w

to

to

ta

l d

eb

t

|n

et in

e to

m

co

to

ta

l a

ssets

|l d

ta

to

e

b

t

to

to

ta

l

a

ssets

|

w

o

rkin

g

ca

p

ita

l to

|l a

ta

to

d

ssets

a

n

cu

rren

t ra

tio

. Model Altman ini dikenal

dengan Z-

sco

re

yaitu score yang ditentukan dari hitungan standar kali nisbah-nisbah

keuangan yang menunjukkan tingkat kemungkinan kebangkrutan perusahaan. Salah

y

y

.

y

y

y

y

¡ ¢ £¤

¥ ¦

y

§ ¡¢¤

(

¨©ª «¬ «®¯°± ª¯² ©³

),

§ y

§y

¡ ¢ £¤ ´

µ ¶¦·

(1

¸¸¹)

§ º §¶ ¦ § §§ § y

.

» § ¼ ¦ y

§ §¦,

§¶ § § §,

§ § ¶ § § ´

y

¦½¼ (2002)

§ y

¦ § §,

§ º § § ´ ½ § y

¦ ° ©¬¾ y

2

5 bank yang dikategorikan

°©¬¾dan 35 bank yang sehat atau

¿À ªv

¬v

¯. Hasil penelitian ini menunjukkan bahwa :

a.

Variabel perilaku risiko memiliki tanda sesuai dengan prediksi namun hanya

memberikan sedikit dukungan terhadap hipotesis yang dinyatakan dalam

penelitian ini. Hasil ini sejalan dengan teori agency

Á± ¿Â ± ° ïÄÂyang

menyatakan bahwa perusahaan dengan tingkat hutang yang tinggi akan

menyebabkan manager atau pemilik bank berperilaku lebih resiko atas beban

ïÄÂű¾Ã¯ ª

atau para deposan. Dengan kata lain, pemilik akan berupaya

meningkatkan nilai opsi

Á©¾¾dari saham yang mereka miliki.

b.

Variabel proksi kepemilikan institusi juga memiliki tanda sesuai prediksi

namun hanya memberikan sedikit dukungan terhadap hipotesis yang dinyatakan

dalam penelitian ini.

c.

Dua variabel kinerja yang digunakan yaitu NITA dan FUTL, keduanya

memberikan dukungan terhadap hipotesis yang dinyatakan dalam penelitian ini.

Sidik (2003) menguji pengaruh rasio keuangan terhadap kualitas laba

perusahaan dengan menggunakan 33 rasio keuangan sebagai variabel independennya

yang bersumber pada penelitian Machfoedz (1994). Sedangkan variabel laba yang

ÆÇÈÉÇ Ê ËÌÍ ÇÎÇÊ ÎËÏ ÐÇÌÑ È Ç Ï Ð

y

Ò Ó ÐÏÓÔÓ ÕÇ Ï Ç ÏÊÇ ÌÇ ÖÇ ÌÓÇ ÆË× ÌÇÒ Ó Ø ÕËÑ Ç Ï ÐÇ Ï Í ËÏÐÇ Ï ÕËÊÓ ÐÇ Ö ÇÌÓÇ Æ Ë× ×Ç ÆÇ.

ÙËÍÇ ÏÐÕÇÏ

ÖÇ ÌÓÇ ÆË× ×ÇÆÇ

y

Ç ÏÐ ÎÇ ×ÓÏÐ ÍÓ Î ËÏ ÐÇ ÌÑÈÓ Ø × ËÈ ÌÇÒ ÓØ -ÌÇÒ ÓØÕËÑÇ Ï ÐÇÏÊËÌÒËÆÑÊÇ ÍÇ ×ÇÈÎËÌÑ ÆÇÈÇ Ï×ÇÆÇÒËÊË×ÇÈÎÇÚÇ ÕÛ Ü Ç ×Ó ÏÓÍÇ ÎÇÊÍÓ×Ó ÈÇÊÍÇÌÓ ÏÓ ×ÇÓÝ ÍÇ Ï

Þßàáâ ãäß å æçáÞèä

Ò ËÆËÒÇ Ì

éêëìíî ÍÇÏ

éíëï

% y

Ç Ï Ð ÆËÌÇ ÌÊÓ ÆÇÈ ÉÇ ÎËÌÑ ÆÇÈÇÏ ×Ç ÆÇ ÒËÊ Ë×ÇÈ ÎÇÚ ÇÕ ÍÓ ÎËÏ ÐÇÌÑÈÓ Ø ×ËÈ ÖÇÌÓÇ ÆË×

-

ÖÇ ÌÓ Ç Æ Ë× ÌÇÒÓØ ÕËÑÇ Ï ÐÇÏ ÒËÈÓÏÐÐÇ ×ÇÆ Ç ÊËÌÒËÆÑÊ ÆËÌÕÑÇ ×Ó ÊÇÒ.

ðÓ ÒÇñÎÓ ÏÐ ÓÊ Ñë ÇÍÇ4

ÌÇÒ ÓØ ÕËÑÇÏÐÇÏy

Ç Ï Ð Ò Ó ÐÏÓ ÔÓ ÕÇ Ï ÍËÏ ÐÇÏ ÎËÌÑ ÆÇÈÇÏ ×Ç ÆÇ ÒËÊË×ÇÈ ÎÇÚ Ç Õëy

Ç ÓÊ Ñ ò æó ôõ æöó ôõ ÷ ø ó ù ó ô ú ôû ûüó ô.

ý ËÏË×ÓÊ ÓÇ Ï

y

ÇÏ Ð ÆËÌÕÇÓ ÊÇÏ Í ËÏÐÇ Ï ÎÌ ËÍÓÕÒ Ó ÕËÆÇÏÐÕÌÑÊ ÇÏ ÆÇ ÏÕ ÍÓ þÏÍØ Ï ËÒ ÓÇ ÍÓ ×ÇÕÑ ÕÇ Ï Ø ×ËÈ ÿÓ ×Ø ÎØ(2001).

ÇÌÓ Ç ÆË×y

Ç Ï Ð ÍÓ ÐÑ ÏÇ ÕÇ Ï ÍÇ × Çñ ÎËÏË×ÓÊÓ ÇÏ Ó ÏÓ ÑÏÊ Ñ Õ ñËñÎÌËÍÓÕÒÓÕÇÏÌÇÒÓ Ø ÕËÑÇ ÏÐÇ ÏñØÍ Ë×(13

ÌÇÒÓ Ø),

ÆËÒ ÇÌÇ Ï(

size

)

ÆÇ ÏÕÇ Ï Ðy

ÍÓÑ ÕÑ Ì Í ËÏÐÇÏ ×ØÐa

sset

ÍÇÏ ÖÇ ÌÓ ÇÆ Ë×y

m

m

u

d

(

Õ ÌËÍÓ Ê ×Ç ÏÇÌ ÍÇÏ ñÇ ÏÇÚËñËÏ).

Ü ÇÒÓ× ÎËÏË×ÓÊÓ Ç Ï ñËÏÑ ÏÚÑ ÕÕÇ Ï ÆÇÈ ÉÇ ÒËÇ ÌÇ ÕËÒ Ë×Ñ ÌÑÈ ÇÏ Ê Ó ÏÐÕÇÊ ÎÌËÍÓ ÕÒ Ó ÖÇÌÓÇÆ Ë×-

ÖÇ ÌÓ Ç Æ Ë×y

ÇÏ Ð ÍÓÐÑ ÏÇ ÕÇ Ï ÍÇ × Çñ ÎËÏË×ÓÊ ÓÇ Ï ÓÏÓ ÊÓ ÏÐÐÓ

.

ËÊ Ç ÎÓ ÚÓÕÇ ÍÓ ×Ó ÈÇÊ ÍÇ ÌÓ Ê Ó ÎË ÕËÒ Ç×ÇÈÇ Ïy

ÇÏ ÐÊËÌÚÇÍÓÊ ÇñÎÇÕÆÇÈÉÇ ÕËÕÑ ÇÊÇ Ï ÎÌËÍÓ ÕÒ Ó Ñ ÏÊÑ ÕÆÇÏÕ

y

Ç Ï ÐÍÓ×Ó ÕÑÓ ÍÇÒ Ó0%

ÕÇ Ì ËÏÇ ÍÇ ÌÓÒÇñÎË× ÆÇ ÏÕy

ÇÏ ÐÍÓ ×ÓÕÑÓÍÇÒÓ,

Ò ËñÑÇ Ïy

ÇÍÓÎÌËÍÓ ÕÒ Ó ÕÇ ÏÊÓ ÍÇ Õ ÍÓ ×Ó ÕÑÓÍÇÒ Ó.

ðËÏÐÇÏ Í ËñÓ ÕÓ ÇÏ ÈÇÒ Ó × ÎËÏË×ÓÊÓ ÇÏÓ ÏÓ ÊÓ ÍÇÕ ñËÏÍÑÕÑ ÏÐ ÈÓÎØÊËÒÓ Òy

ÇÏ ÐÍÓ ÇÚÑ ÕÇ Ï ÆÇ È ÉÇ ÌÇÒ ÓØ ÕËÑÇ Ï ÐÇ Ï ñØÍ Ë×,

ÆËÒÇ ÌÇÏ(

size

)

ÆÇÏ Õ ÒËÌÊ Ç ÕËÎÇÊÑÈ Ç Ï Ê ËÌÈ ÇÍÇ Î ÆÇ ÏÕ þÏÍØ Ï ËÒ ÓÇdapat digunakan untuk memprediksi kegagalan bank di Indonesia.

Kesimpulan ini diambil didasarkan atas tipe kesalahan yang terjadi, khusus kasus di

Indonesia ternyata rasio CAMEL serta variabel-variabel lain yang digunakan dalam

penelitian ini belum dapat memprediksikan kegagalan bank. Dengan demikian perlu

eksplorasi lebih lanjut terhadap variabel lain di luar rasio keuangan agar diperoleh

model yang lebih tepat untuk memprediksikan kegagalan bank.

Berbeda dengan penelitian yang dilakukan oleh Luciana dan Kristijadi (2003),

penelitian ini membentuk 12 persamaan dari 20 rasio keuangan. Penelitian ini

memberikan bukti bahwa dari keduabelas persamaan regresi yang dibentuk

menunjukkan bahwa rasio-rasio keuangan dapat digunakan untuk memprediksikan

fin

a

n

cia

,

-

!" #

$ %

& &

'

( &

y

&

&

!"#

&

)"*! +",

y

& ' &

(

NI/S), rasio

#v

#" , #yaitu hutang lancar

dibagi dengan total aktiva (CL/TA), rasio likuiditas yaitu aktiva lancar dibagi dengan

hutang lancar (CA/CL), rasio pertumbuhan yaitu rasio pertumbuhan laba bersih

dibagi dengan total aktiva (GROWTH NI/TA).

Platt dan Platt (2002) melakukan penelitian terhadap 24 perusahaan yang

mengalami

!"#dan 62 perusahaan yang tidak mengalami

!"#, dengan menggunakan model logit mereka berusaha untuk menemukan rasio

keuangan yang paling dominan untuk memprediksi adanya

!"#.

Temuan dari penelitian adalah :

a.

Variabel EBITDA/

# - .""#! #! /cu

rren

t lia

ilities

b

dan

ca

sh

flo

w

g

ro

w

h

ra

te

memiliki hubungan negatif terhadap kemungkinan perusahaan akan

mengalami

fin

a

n

cia

l d

istress

. Semakin besar rasio ini maka semakin kecil

kemungkinan perusahaan mengalami

fin

a

n

cia

l d

istress

.

b.

Variabel

n

et fixed

a

ssets

/to

ta

l a

ssets

-lo

g

n

0term

d

eb

t

/eq

u

ity d

a

n

n

o

tes

p

a

ya

b

le

/

to

ta

l a

ssets

memiliki hubungan positif terhadap kemungkinan

perusahaan akan mengalami

fin

a

n

cia

l d

istress

. Semakin besar rasio ini akan

semakin besar kemungkinan perusahaan mengalami

fin

a

n

cia

l d

istress

1234

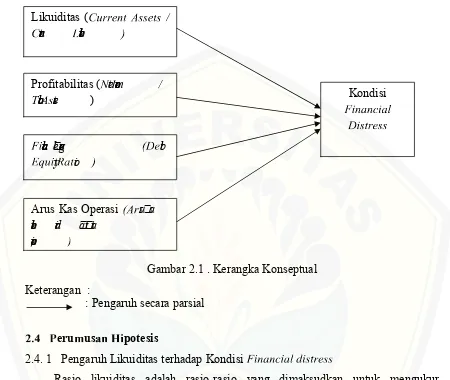

Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana

hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam

suatu masalah tertentu. Kerangka konseptual akan menghubungkan secara teoritis

antara variabel-variabel penelitian yaitu varibel bebas dengan varibel terikat.

5

n

a

n

cia

l d

istress

merupakan salah satu tanda-tanda awal kebangkrutan suatu

6789:7;<= 7 6 >7:7? 9>9:@7;7A B 9 C987> 9D7 6E 67: A<:@7 67: ; 98F7< 67:G H <=7 6689@< AE8 @7: ;< =76 ;9> 9 C7:C B 7 =7> F<B 7 > 9D7 6E 67: ;98B< 7;7: E: AE 6 >9:C7 A7B< F 98F 7C7< 69>E: C6< :7:

y

7:C FE 8E6G I7: @7-

A7: @7 6 9F7:C68E A7: @7D7> = 7D <:< @<D <=7 A @9:C7: > 9: CCE: 767:@7A 7-

@7 A776E:A7:B <.

J7;K 87: 69E 7:C7: 7@ 7D 7 = 8<: C67B7: @78< B E7AE ;8 KB 9B ; 9:L7 A7A 7:M> 98E;767: 8<: C67B7: @78< A8 7:B 7 6B <

-

A87:B 7 6B< 69E 7:C7: 7:Cy

A98 ?7 @< B 9D 7> 7 A7=E: FE 6Ey

7:C F 98B 7:C6E A7: M 7:Cy

@< FE7A KD9= >7 :7 ?9>9: @9:C7: AE?E7: E:AE 6 > 9> ;98 A7:CCE:C?7N7F 67:AE C7B-

AEC7By

7 :C@<F 9F7:67:69;7@7:7y

KD 9=;787;9> <D < 6 ; 98EB 7=7 7:@7: ?EC7 @<CE:7 67:E: AE 6 >9>9:E=< AE ?E7:-

AE ?E7: D 7< ::y

7y

7< AE B 9F7 C7< D7;K87: 69; 7 @7 ;< =7 6-

;< =7 6 @<D E78 ; 98EB 7=7 7:G O7 C< B9A<7; ;98EB 7=77: ; 9:y

EB E: 7: D7;K87: 69E 7:C7: >98E; 7 67: =7D ; 9: A<:C,

D7;K87 : 69E7:C7: B9: @<8< > 98 E;7 67: =7D >E AD7 6 F7 C< ;98EB7= 77:y

7 :C PQRSTUVW X.

Y9D7DE< D7;K87: 69E 7:C7: @7 ;7A @< D<=7 A 6<: 98 ?7 69E 7:C7: ;98EB 7 =77:y

7:C > 9D <;E A< ;KB <B < 69E7: C7: @7: =7B <D-

=7B< Dy

7:C A9D 7= @< L7; 7< KD 9= ; 98EB7=77:y

7:C F98B7:C6E A7 :G J7;K8 7: 69E 7:C7: F< B7 @< ;7 67< E: AE 6> 9>;8 9@< 6B <69F7 : C68E A7:;98EB7=77:@ 9:C7:>9:CCE:7 67:87B< K69E7:C7:GGambar 2.1 . Kerangka Konseptual

Keterangan :

: Pengaruh secara parsial

[\] ^

eru

_us

`ab cpotesis

2.4. 1 Pengaruh Likuiditas terhadap Kondisi

de fgfhe gije k lm nk kRasio likuiditas adalah rasio-rasio yang dimaksudkan untuk mengukur

likuiditas perusahaan. Likuiditas perusahaan menunjukkan kemampuan perusahaan

mendanai operasional perusahaan dalam memenuhi kewajiban (utang) jangka pendek

(Sawir, 2005:56). Likuiditas perusahaan diasumsikan dalam penelitian ini mampu

menjadi alat prediksi kondisi

oe fgfhe gi je k lm nk ksuatu perusahaan dan diukur dengan

hpmmnfl m gle qryaitu aktiva lancar dibagi hutang lancar (CA/CL).

s pmmnfl m gle qmengukur kemampuan perusahaan memenuhi hutang jangka pendeknya dengan

menggunakan aktiva lancarnya

.

Semakin besar rasio likuiditas maka semakin kecil

kemungkinan perusahaan mengalami

oe fgfhe gijeklmnkk.

Kondisi

de fgfhegi teklm nk k

Likuiditas (

spm mnfl ukkn lk v su

rren

t

wia

b

ilities

xProfitabilitas (

yet

zn

co

m

e

v {o

ta

l

uk

sets

)

de

n

a

n

cia

l levera

g

e

|tnb

t

}~pety

glio

xArus Kas Operasi

|umu

s ka

s

b

ersih

d

a

ri

a

ktivita

s

o

p

era

(1

)

¡

y

¢ £ y

.

¤ y

(

)

£ ¥ ¦ § ¨ ¨ ¨

.

© ¥ ¦§ ¨ ¨ ¨ ª« £ ¬

(2003)

¥ ¦ § ¨ ¨¨.

y

¢ £ £

(

®¤¯ ® «),

° ¥ ¦ §¨ ¨ ¨ ª ± £ ¥ ¦ §¨ ¨ ¨.

° ¥ ¦ § ¨ ¨ ¨.

² y

¥ ¦§¨ ¨¨ ª²

y

³²´³ « ¥ ¦§ ¨ ¨ ¨ ª

2.4. 2

° ¬ µ ¦§ ¨ ¨¨ ° ¶

y

ª °

(

¤ , 200

5).

Perusahaan yang memiliki profitabilitas tinggi berarti memiliki laba yang

besar. Ini berarti perusahaan tersebut semakin kecil kemungkinan untuk mengalami

¥ ¦ §¨ ¨ ¨

. Menurut Prihadi (2008:51), tingkat profitabilitas yang konsisten

·¸¹º»¹¼¸¼ ½¸¾¿À¸Á ÂÃÄÅ ƻ¹º

y

¼ ¸¼ »· »Ç ·ÇÈ»¹ · ǹ ºÉ »¹ ¾ÇÊ ÇÉ¿¹y

» ʸÁ ǹºº»Ê¸¼ »É ǹ Ëǹ ººÇÀ »È»¹»

y

¼»É »½¸¾ÌÊ »Á »»¹ËÇ ·»É

»É»¹¼¸¹º»À»¼ Ç

ɸ ÊÌÀÇË»Êɸ̻¹º»¹Í θ¹¸ÀÇËÇ»¹

y

»¹º

·ÇÀ »ÉÌÉ »¹ ÏÌÐÇ»¹ »

(2003)

¼ ¸¼½¾¿É ÊÇÉ »¹ É¿¹ ·ÇÊ Ç ÑÒ ÆÓÆÔÒ ÓÕ ÖÒ×Ä Ã× ×

ʸȻº»Ç É¿¹ ·Ç ÊÇ

½¸ ¾ÌÊ»Á »»¹

y

»¹º ˸À»Á ÖÃÕÒ×ÄÃÖ.

ظ¼Ì»¹ ·»¾Ç ½¸ ¹¸ÀÇËÇ»¹ ǹ Ç »·»À»Á Ù Ú Û(

Üà ÄÅÂÆ ÝÆ Þ× ×ÃÄ),

·»½»Ë ·ÇºÌ¹ »É»¹ Ì¹Ë ÌÉ ¼¸¼ ½¾¸ ·ÇÉ Ê Ç ½¾¿ßÇË»ÈÇÀÇË»Ê ½¸ ¾ÌÊ »Á» »¹y

»¹º ¼¸¹º»À »¼ Ç ÖÃÕ Ò×ÄÃÖ.

฼»É ǹ ȸ Ê»¾ ¹ ÇÀ »Ç ¾»Ê Ç¿ ½ ¾¿ß ÇË»ÈÇÀÇË»Ê(

Ù ÚÛ)

ÊÌ»Ë Ì ½¸ ¾ÌÊ »Á »»¹ ¼»É » »É »¹ ʸ¼ »É ǹ È¸Ê »¾½¸¾ÌÊ»Á»»¹ ¼ ¸¹º»À »¼ ÇÉ¿¹ ·ÇÊ Ç Ñ Ò ÆÓÆÔÒ ÓÕ ÖÒ×Ä Ã× ×.

θ¹¸ÀÇËÇ»¹ ÏÌÐÇ»¹ »(2003)

¼¸¹Ì¹á ÌÉÉ »¹ È»Áâ» ¾»Ê Ç¿ ½ ¾¿ß ÇË»ÈÇÀ ÇË»Ê ¼¸¼½Ì¹y

»Ç½¸¹º»¾ÌÁy

» ¹ ºÊǺ¹ Çß ÇÉ »¹Ë¸ ¾Á»·»½É¿¹·Ç ÊÇ ÑÒÆÓÆÔÒÓÕÖÒ×Ä Ã××½¸¾ÌÊ »Á » »¹ÍภȻÀÇɹ

y

» · »À»¼ ½¸¹¸ÀÇËÇ»¹ Û ¾Ç¹ Ç(2010)

½¾¿ßÇË»ÈÇÀÇË»Ê È¸ ¾½¸¹ º»¾ÌÁ ¹¸º»ËÇß ·»¹ Ê Çº¹ Çß ÇÉ »¹ ˸¾Á»·»½ É¿¹·Ç ÊÇ Ñ Ò ÆÓÆÔÒÓÕ ÖÒ×ÄÂÃ×× ½¸ ¾ÌÊ »Á» »¹ »¾Ëǹy

» ʸ ¼ »É ǹ ȸ Ê »¾ ½¾¿ß ÇË»ÈÇÀ ÇË»Ê ÊÌ»Ë Ì ½¸ ¾ÌÊ »Á »»¹ ʸ¼ »É ǹ ¼¸¹ºÌ¾»¹ºÇ É¿¹ ·Ç Ê Ç ÑÒÆÓÆÔÒ ÓÕ ÖÒ×ÄÂÃ× × ½¸ ¾ÌÊ »Á» »¹ ˸ ¾Ê ¸ ÈÌË ·»¹ ¾»Ê Ç¿y

»¹º ½»À ǹº ·¿ ¼Ç¹ »¹ ·»À »¼ ¼ ¸¼½¾¸ ·ÇÉ Ê Ç É¿¹ ·ÇÊ Ç ÑÒÆÓÆÔÒÓÕÖÒ×ÄÂÃ× ×»·»À»Á¾»Ê Ç¿½¾¿ßÇË»ÈÇÀÇË»Ê.

㸠¾·»Ê »¾É »¹Ì¾»Ç»¹·Ç»Ë»Ê¼»É »Á Ç ½¿Ë¸Ê Ç Ê É¸ ·Ì»·»À»¼½¸¹¸À ÇËÇ »¹Ç¹ Ç»·»À»ÁʸȻ º»Çȸ ¾ÇÉÌËäåæä Î ¾¿ßÇË»ÈÇÀ ÇË»Êȸ¾½¸¹º»¾ÌÁ˸ ¾Á »·»½É¿¹·Ç ÊÇÑÒÆÓÆÔÒÓÕÖÒ×Ä Ã××½¸ ¾ÌÊ»Á »»¹Í

2.4.3

θ¹ º» ¾ÌÁçÒÆÓÆÔÒÓÕèÃv

ÃÂÓéà ˸¾Á»·»½ê¿¹ · ÇÊ ÇçÒÆÓÆÔÒ ÓÕÖÒ×Ä Ã××çÒÆÓÆÔÒ ÓÕ Õ Ã

v

àÓéà ¼¸¹Ì¹áÌÉÉ »¹ ɸ¼»¼ ½Ì»¹ ½¸¾ÌÊ »Á » »¹ Ì¹Ë ÌÉ ¼¸¼¸¹ÌÁ Ç É¸â»áÇ È»¹È »ÇÉ̹ËÌÉỹºÉ »½¸¹· ¸É¼ »Ì½Ì¹ ỹºÉ »½»¹á»¹º.

Û¹ »ÀÇÊ ÇÊ˸¾Á»·»½ ¾»Ê Ç¿ ǹ Ç ·Ç ½¸¾ÀÌÉ »¹ ̹ËÌÉ ¼ ¸¹ ºÌÉ̾ É ¸¼ »¼ ½Ì»¹ ½¸¾ÌÊ »Á »»¹ ·»À»¼ ¼¸¼ È»y

» ¾ ÁÌË»¹º(

ỹ ºÉ»½¸¹ ·¸É ·»¹

ỹºÉ » ½»¹á»¹º

)

»½»ÈÇÀ » ½»·»

ÊÌ»ËÌ Ê » »Ë ½¸¾ÌÊ»Á»»¹ ·ÇÀ ÇÉÌÇ ·»Ê Ç »Ë»Ì ·Ç ÈÌÈ»¾É »¹

(

àǺÇË, 200

ë

).

ì¹ ·ÇÉ »Ë¿ ¾

y

»¹º·ÇºÌ¹ »É»¹ Ì¹Ë ÌÉ ¼ ¸¹ ºÌÉ̾ Ëǹ ºÉ»Ë çÒ ÆÓÆÔÒ ÓÕ èÃ

v

àÓéà ½¸ ¾ÌÊ»Á »»¹· »À »¼ ½¸¹¸À ÇËÇ»¹ ǹ Ç »·»À »Á Ë¿Ë»À ÁÌË»¹º · Ç È»ºÇ Ë¿Ë»À ¼¿ ·»À

(

í Ãî ÄÄïðñÅÒ Äy

ÜÓÄÒ ï)

.

óôõöô ÷ø ùúûôõô ôü ý øüþôÿôý øûúÿôü øúôüþôü

(

).

øû úÿ ôü øúôüþôü ýøùú ÷ô ôü óø ùô óú ùú ô üþy

ô ôü ýøý÷øüþôùúõü

û ÷ øùúû ôõôôü ýôû

y

ôùô ô.

øü øÿ

ôü

Gailego

(1997) menggunakan model logit dan probit dalam

memprediksikan kondisi

perusahaan dengan menggunakan sampel

64 perusahaan yang dikategorikan sehat dan 64 perusahaan yang dikategorikan

sepanjang periode 1990-1996. Hasil mengidentifikasikan efisiensi model ini

dua tahun sebelum krisis, dan dalam penelitian ini rasio

v

merupakan rasio

yang dapat digunakan untuk memprediksi kondisi

perusahaan.

Karena semakin besar rasio ini akan semakin kecil kemungkinan perusahaan

mengalami

Penelitian Luciana dan Kristijadi (2003) yang bertujuan untuk membuktikan

manfaat laporan keuangan dalam memprediksi kinerja perusahaan seperti

, penelitian ini membuat 12 persamaan regresi untuk menunjukkan bahwa

rasio keuangan dapat digunakan untuk memprediksi

. Hasil

penelitian ini menunjukkan bahwa rasio-rasio keuangan disebutkan bahwa rasio

v

yaitu variabel total hutang dibagi dengan total modal (DER) dapat

digunakan untuk memprediksikan

suatu perusahaan. Karena

semakin besar rasio

v

akan semakin besar kemungkinan perusahaan

mengalami

Koefisien dalam variabel ini bertanda positif, artinya

variabel DER memiliki pengaruh positif terhadap

suatu perusahaan.

Hipotesis yang ketiga dalam penelitian ini adalah sebagai berikut:

H3:

v

berpengaruh terhadap kondisi

perusahaan.

2.4. 4 Pengaruh Arus Kas Operasi terhadap Kondisi

Laporan arus kas merupakan campuran antara laporan laba-rugi dengan

neraca (Subramanyam, 2010). Laporan arus kas dapat mengekspresikan laba bersih

! " # $ ! ! ! " # !!

$

%# &% "

!

'

()* +, )-),. /0 ) /1- 123243, 10 )-1 -5+,2) /1

y

) -6,3 7 3 8) -9 3 -9 )- 6* 3 -3, 12 ) )-: )-*3-63 7.), )-0 )//.)9 . *3,./); ) )-*):)/. )9 .* 3, 1 +:39 3,9 3-9 . :3-6)-23 -60 7 )/15 10 ) /10)-9 , ) -/ )0/1 *) :) 03 61 )9 ) - +* 3,)/1.

<3 61 )9 )

-+*3,)/1 +- )7 . -9 . 0 *3 ,./); )) - :) 6) -6 9 3 , : 1,1 :), 1 232 437 1 4), ) -6 : )6)- 6)-= 23 ->.) 7 4), ) -6 : )6) -6)- 9 3 , /34. 9 /3,9 ) 0 361 )9 ) - 7

)1-y

)-6 9 3 ,0 ) 19 :3 - 6) - *3 2437 1) - :)- *3 ->.) 7)- 4),)-6

.

?-9 .0 * 3,./);)) - >)/),

0 3 61 )9 )-+* 3,)/1 +-)7)-9 ),)7 )1-):)7 );23->. )7>) /)

0 3* ): )*37 )- 66)--

y

).

@ $ ! # !A!#B ! ! $! #B

y

" # $ ! B!y

$ # " !.

C! "" #!A! # B !$ # %$!! &"!! A#B " !B $!! '@ B !

(

DEFGHIJ KL HMIJJ IJFNv

)

!#!y

" $! ! $ $! "y

$ $ #! ! # !' @ Oy

" $ !(

$! " #)

#!A!# B ! ! #!y

"# ! $y

"! ! #B$ !

" # $!%

$ $!

y

%

,

# " # ! $ ! #!P !y

# $y

" " ! $ # 'C #

! !!

B !

y

" #! ""! #! ! ! ! $ # #!A! # B !

y

# ! # ! ! % Q!

B ! Q

y

$ A! $

$