i

DETERMINAN VARIABEL YANG MEMPENGARUHI

KEBIJAKAN HUTANG

(Studi Kasus pada Perusahaan Manufaktur Sektor Industri Barang dan Konsumsi Tahun 2010-2014)

Skripsi

Oleh:

Dewi Aria Sandi NIM: 1112081000077

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERISYARIF HIDAYATULLAH

JAKARTA

i

DETERMINAN VARIABEL YANG MEMPENGARUHI

KEBIJAKAN HUTANG

(Studi Kasus pada Perusahaan Manufaktur Sektor Industri Barang dan Konsumsi Tahun 2010-2014)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi

Oleh:

Dewi Aria Sandi NIM: 1112081000077 Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Hj. Pudji Astuty, SE., MM Taridi Kasbi Ridho, SE., MBA

NIDN. 0311 0658 05 NIDN. 2004 1070 02

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Rabu, 11 Mei 2016 telah dilakukan Ujian Komprehensif atas mahasiswa: 1. Nama : Dewi Aria Sandi

2. NIM : 1112081000077

3. Jurusan : Manajemen

4. Judul Skripsi : Determinan Variabel Yang Mempengaruhi Kebijakan Hutang (Studi Kasus pada Perusahaan Manufaktur Sektor Industri Barang dan Konsumsi Tahun 2010-2014)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses Ujian Komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan LULUS dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 11 Mei 2016

1. Murdiyah Hayati, S.Kom, MM ( __ )

NIP. 19741003 200312 2 001 Penguji 1

2. Sopyan, MM ( __ )

iii

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Rabu, 22 Juni 2016 telah dilakukan Ujian Skripsi atas mahasiswa:

Nama : Dewi Aria Sandi

NIM : 1112081000077

Jurusan : Manajemen

Judul Skripsi : Determinan Variabel Yang Mempengaruhi Kebijakan Hutang (Studi Kasus pada Perusahaan Manufaktur Sektor Industri Barang dan KonsumsiTahun 2010-2014)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses Ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan LULUS dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 22 Juni 2016

1. Titi Dewi Warninda, SE., M.Si NIP. 19731221 200501 2 002

2. Dr. Hj. Pudji Astuty, SE., MM NIDN. 0311 0658 05

3. Murdiyah Hayati, S.Kom, MM NIP. 19741003 200312 2 001

4. Dr. Hj. Pudji Astuty, SE., MM NIDN. 0311 0658 05

iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini:

Nama : Dewi Aria Sandi

NIM : 1112081000077

Jurusan : Manajemen

Judul Skripsi : Determinan Variabel Yang Mempengaruhi Kebijakan Hutang (Studi Kasus pada Perusahaan Manufaktur Sektor Industri Barang dan Konsumsi Tahun 2010-2014)

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap naskah karya orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa ijin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini

Jika di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

v

DAFTAR RIWAYAT HIDUP

I. DATA PRIBADI

Nama : Dewi Aria Sandi

Tempat, tanggal lahir : Palas, 24 Desember 1994 Jenis kelamin : Perempuan

Agama : Islam

Alamat : Jl. KH. Dewantara No. 37 RT 01/15 Ciputat Tangerang Selatan 15411 No. Telp : 0838 7139 3087

Email : [email protected]

II. PENDIDIKAN

2012 – 2016 UIN Syarif Hidayatullah Jakarta 2009 – 2012 SMK Sasmita Jaya I Pamulang 2006 – 2009 SMP Negeri 2 Ciputat

2000 – 2006 SD Negeri VI Ciputat 1999 – 2000 TK Tunas Harapan

III. LATAR BELAKANG KELUARGA

1. Ayah : Eddy Gunawan

2. Tempat & Tgl. Lahir : Padang, 15 Mei 1963

3. Telepon : 0812 913 5353

4. Ibu : Sarmawati

5. Tempat & Tgl. Lahir : Padang, 2 Januari 1965

vi

ABSTRACT

The aim of this study is to analyze the influencing factors Debt Policy on consumer goods company which listed in Indonesia Stock Exchange in the periods 2010-2014. Independent variables that used in this research is dividend payout ratio, free cash flow, growth asset, growth sales, liquidity, profitability (ROA), size and assets structure on consumer goods company’s debt policy. Sampling method used in this study was puprosive sampling method, which was based on certain criteria. Samples that match with the criteria of this research were 13 of companies. The analysis used was panel data regression analysis with the help of software EViews 8.0, to see whether the independent variables influence the dependent variable jointly or individually. The results of the data analysis or the regression indicate that the simultaneous dividend payout ratio, free cash flow, growth sales, liquidity, profitability (ROA), size and assets structure affect debt policy. Partially variables that significantly infulence the lending policies are free cash flow, growth asset, growth sales, liquidity, profitability (ROA), size and assets structure. While dividend payout ratio and growth asset variables did not significant influence the company’s debt policy. The magnitude of the coefficient of determination (Adjusted R Square) was equal to 0.942702. This means that the dependent variable was 94.2702% debt policy can be explained by the eight independent variables while remaining 5.7298% was explained by the variable debt policy or other factors outside the model.

vii

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisis faktor-faktor yang mempengaruhi kebijakan hutang pada perusahaan manufaktur sektor industri barang dan konsumsi yang terdaftar di Bursa Efek Indonesia selama periode 2010-2014. Variabel yang digunakan dalam penelitian ini adalah kebijakan dividen, free cash flow, pertumbuhan aset, pertumbuhan penjualan, likuiditas, profitabilitas, ukuran perusahaan dan struktur aktiva terhadap kebijakan hutang perusahaan. Metode sampling yang digunakan dalam penelitian ini adalah metode purposive sampling yaitu metode pengambilan sampel berdasarkan kriteria tertentu. Sampel yang memenuhi kriteria dalam penelitian ini sebanyak 13 perusahaan. Analisis yang digunakan yaitu analisis regresi data panel untuk melihat pengaruh variabel independen terhadap variabel dependen baik secara bersama-sama maupun secara individu. Hasil analisis data atau hasil regresi menunjukkan bahwa secara simultan kebijakan dividen, free cash flow, pertumbuhan aset, pertumbuhan penjualan, likuiditas, profitabilitas, ukuran perusahaan dan struktur aktiva berpengaruh terhadap kebijakan hutang. Secara parsial variabel yang berpengaruh signifikan terhadap kebijakan hutang adalah free cash flow, pertumbuhan penjualan, likuiditas, profitabilitas, ukuran perusahaan dan struktur aktiva. Sedangkan variabel kebijakan dividen dan pertumbuhan aset tidak berpengaruh signifikan terhadap kebijakan hutang. Besarnya koefisien determinasi (Adjusted R Square) adalah sebesar 0.942702. Hal ini berarti bahwa 94.2702% variabel dependen yaitu kebijakan hutang dapat dijelaskan oleh delapan variabel independen, sedangkan sisanya sebesar 5.7298% kebijakan hutang dijelaskan oleh variabel atau faktor-faktor lainnya diluar model.

viii

KATA PENGANTAR

Bismillahirrahmanirrahim

Syukur Alhamdulillah, senantiasa penulis panjatkan kehadiran Allah SWT, atas segala taufik, hidayah dan inayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Determinan Variabel Yang Mempengaruhi Kebijakan Hutang” (Studi Kasus pada Perusahaan Manufaktur Sektor Industri Barang dan Konsumsi Tahun 2010-2014).

Shalawat serta salam tak lepas penulis haturkan kehadirat Nabi Besar Muhammad SAW, yang telah membawa kita dari zaman kegelapan ke zaman yang terang benderang.

Skripsi ini disusun sebagai salah satu untuk memperoleh gelar Sarjana Strata satu pada Fakultas Ekonomi dan Bisnis, Program Studi Manajemen Universitas Islam Negeri Jakarta.

Penulis menyadari bahwa penulisan skripsi ini tidak dapat terselesaikan tanpa dukungan dari berbagai pihak baik moril maupun materil. Oleh karena itu, dalam kesempatan ini penulis mengucapkan ucapan terimakasih kepada pihak-pihak yang telah membantu dalam penyusunan skripsi ini, terutama kepada:

1) Ayahanda dan Ibunda tercinta yang selalu memberikan cintanya kepadaku, yang telah memberikan kasih sayang, kepercayaan, didikan, dan bimbingan serta membesarkanku dengan lantunan doa dan semangat cinta beliau sehingga membuatku menjadi orang yang tegar, termotivasi, serta terdukung untuk terus maju dan berjuang dalam hidup.

2) Bapak Dr. M. Arief Mufraini Lc., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah

3) Ibu Titi Dewi Warninda, SE., M.Si selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah.

4) Dr. Hj. Pudji Astuty, SE., MM selaku pembimbing I yang banyak memberikan saran, petunjuk, ilmu pengetahuan dan meluangkan waktunya sehingga terselesaikan skripsi ini.

ix

6) dalam proses penyusunan skripsi sehingga penulis dapat menyelesaikan tugas akhir kuliah ini

7) Seluruh Dosen Fakultas Ekonomi dan Bisnis baik Staff Akademis dan keuangan terima kasih atas segala bantuannya.

8) Kakakku yang tersayang dan yang terbaik, Sisca Marantika yang telah memberikan bantuan, semangat dan support untuk menggapai kesuksesanku

9) Seluruh keluarga besar yang telah memberikan semangat, motivasi, dan dukungan yang besar kepada penulis untuk menyelesaikan skripsi ini. 10) Sahabat Zone (Yayah, Shefa, Dini, Santi, Hedra, Abdi, Gendut dan Lutfi),

Andi dan Dwi serta Teman-teman seperjuangan di kelas manajemen 2012 khususnya keuangan, yang telah banyak membantu dalam penyelesaian skripsi ini, ke perpustakaan bareng-bareng, saya berharap juga bisa lulus cepet bareng-bareng. Amiiiin.

11) Pihak-pihak yang belum saya sebutkan yang turut membantu baik dengan moril maupun materiil sehingga skripsi ini dapat terselesaikan terima kasih atas kebaikan dan perhatian yang kalian berikan.

Penulis menyadari bahwa hasil penelitian ini masih memiliki banyak kekurangan. Dengan segenap kerendahan hati penulis mengharapkan saran, arahan maupun kritikan yang konstruktif demi penyempurnaan hasil penelitian ini. Semoga penulisan skripsi ini dapat bermanfaat bagi semua pihak khususnya dalam bidang manajemen keuanagan.

Jakarta, 07 Juni 2016

Penulis,

x

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

LEMBAR PENGESAHAN KEASLIAN KARYA ILMIAH ... iv

DAFTAR RIWAYAT HIDUP ... v

ABSTARCT... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 16

C. Tujuan dan Manfaat Penelitian ... 16

BAB II KAJIAN PUSTAKA ... 18

A. Landasan Teori ... 18

1. Kebijakan Hutang ... 18

2. Kebijakan Dividen ... 24

3. Free Cash Flow ... 30

4. Pertumbuhan Aset ... 32

5. Pertumbuhan Penjualan... 33

6. Likuiditas... 34

7. Profitabilitas ... 36

8. Ukuran Perusahaan ... 40

9. Struktur Aktiva ... 42

xi

1. Kebijakan Dividen dengan Kebijakan Hutang ... 43

2. Free Cash Flow dengan Kebijakan Hutang ... 44

3. Pertumbuhan Aset dengan Kebijakan Hutang... 45

4. Pertumbuhan Penjualan dengan Kebijakan Hutang ... 46

5. Likuiditas dengan Kebijakan Hutang ... 47

6. Profitabilitas dengan Kebijakan Hutang ... 48

7. Ukuran Perusahaan dengan Kebijakan Hutang ... 48

8. Struktur Aktiva dengan Kebijakan Hutang ... 49

C. Penelitian Terdahulu... 50

D. Kerangka Pemikiran ... 66

E. Hipotesis Penelitian ... 68

BAB III METODOLOGI PENELITIAN ... 70

A. Ruang Lingkup Penelitian ... 70

B. Metode Pengumpulan Sampel ... 70

C. Metode Pengumpulan Data ... 72

D. Metode Analisis Data ... 73

1. Statistik Deskriptif ... 73

2. Metode Analisis Data Panel ... 73

a. Model Common Effect ... 77

b. Model Fixed Effect ... 78

c. Model Random Effect ... 78

3. Tahap Analisis Data ... 79

a. Uji Chow... 79

b. Uji Hausman ... 81

4. Uji Dasar Asumsi Klasik ... 82

a. Uji Normalitas ... 82

b. Uji Multikolinearitas ... 84

c. Uji Heteroskedastisitas ... 84

d. Uji Autokorelasi ... 86

5. Uji Hipotesis ... 87

a. Uji Signifikansi Simultan (Uji F) ... 87

xii

c. Uji Koefisien Determinasi (Adjusted R Square) ... 90

E. Definisi Operasional Variabel... 91

BAB IV ANALISIS DAN PEMBAHASAN ... 96

A. Sekilas Gambaran Umum Objek Penelitian ... 96

1. Sejarah dan Perkembangan Pasar Modal ... 96

2. Gambaran Umum Perusahaan Sektor Industri Barang dan Konsumsi... 101

B. Analisis dan Pembahasan ... 112

1. Deskriptif Sampel ... 112

2. Deskriptif Variabel ... 112

a. Perkembangan Kebijakan Dividen ... 113

b. Perkembangan Free Cash Flow ... 115

c. Perkembangan Pertumbuhan Aset ... 117

d. Perkembangan Pertumbuhan Penjualan ... 119

e. Perkembangan Likuiditas ... 121

f. Perkembangan Profitabilitas ... 123

g. Perkembangan Ukuran Perusahaan ... 125

h. Perkembangan Struktur Aktiva ... 127

i. Perkembangan Kebijakan Hutang ... 129

3. Statistik Deskriptif ... 131

4. Uji Analisis Model Regresi Data Panel ... 138

a. Pendekatan Common Effect ... 138

b. Pendekatan Fixed Effect ... 139

c. Pendekatan Random Effect ... 140

5. Uji Perubahan Struktural Model Regresi Data Panel ... 141

a. Uji Chow ... 141

b. Uji Hausman ... 143

6. Uji Dasar Asumsi Klasik ... 144

a. Uji Normalitas ... 145

b. Uji Multikolinearitas ... 147

c. Uji Heteroskedastisitas ... 148

xiii

7. Uji Hipotesis ... 150

a. Uji Signifikansi Simultan (Uji F) ... 150

b. Uji Signifikansi Parsial (Uji t) ... 152

c. Uji Koefisien Determinasi (Adjusted R Square) ... 166

8. Analisis Regresi Panel ... 168

BAB V PENUTUP ... 172

A. Kesimpulan ... 172

B. Implikasi ... 173

C. Saran ... 175

DAFTAR PUSTAKA ... 177

xiv

DAFTAR TABEL

No. Keterangan Halaman

Tabel 1.1 Rata-rata 9 Variabel Utama Pada Perusahaan Manufaktur

Sektor Industri Barang dan Konsumsi di BEI Tahun 2010-2014 10

Tabel 2.1 Penelitian Terdahulu 55

Tabel 3.1 Proses Pemilihan Sampel 72

Tabel 3.2 Pengambilan keputusan ada tidaknya autokorelasi dengan

uji Durbin Watson (DW) 87

Tabel 4.1 Nama Sampel Perusahaan 112

Tabel 4.2 Nilai DPR Masing-masing Perusahaan 2010-2014 114 Tabel 4.3 Nilai Free Cash Flow Masing-masing Perusahaan 2010-2014 116 Tabel 4.4 Nilai Growth Asset Masing-masing Perusahaan 2010-2014 118 Tabel 4.5 Nilai Growth Sales Masing-masing Perusahaan 2010-2014 120 Tabel 4.6 Nilai Current Ratio Masing-masing Perusahaan 2010-2014 122 Tabel 4.7 Nilai ROA Masing-masing Perusahaan 2010-2014 124 Tabel 4.8 Nilai Size Masing-masing Perusahaan 2010-2014 126 Tabel 4.9 Nilai Struktur Aktiva Masing-masing Perusahaan 2010-2014 128 Tabel 4.10 Nilai DAR Masing-masing Perusahaan 2010-2014 130 Tabel 4.11 Statistik Deskriptif Kebijakan Hutang dan Variabel 132

Tabel 4.12 Uji Common Effect (OLS) 139

xv

Tabel 4.14 Uji Random Effect 141

Tabel 4.15 Uji Chow 142

Tabel 4.16 Uji Hausman 144

Tabel 4.17 Uji Multikolinearitas 147

Tabel 4.18 Uji Park 149

Tabel 4.19 Pengambilan keputusan ada tidaknya autokorelasi dengan

Uji Durbin Watson (DW) 150

Tabel 4.20 Uji Autokorelasi 150

Tabel 4.21 Uji F (Simultan) 151

Tabel 4.22 Uji t (Parsial) 153

Tabel 4.23 Uji Adjusted R2 167

xvi

DAFTAR GAMBAR

No. Keterangan Halaman

Gambar 2.1 Kerangka Pemikiran Teoritis 67

Gambar 4.1 Nilai DPR Masing-masing Perusahaan 2010-2014 113 Gambar 4.2 Nilai Free Cash Flow Masing-masing Perusahaan 2010-2014 115 Gambar 4.3 Nilai Growth Asset Masing-masing Perusahaan 2010-2014 117 Gambar 4.4 Nilai Growth Sales Masing-masing Perusahaan 2010-2014 119 Gambar 4.5 Nilai Current Ratio Masing-masing Perusahaan 2010-2014 121 Gambar 4.6 Nilai ROA Masing-masing Perusahaan 2010-2014 123 Gambar 4.7 Nilai Size Masing-masing Perusahaan 2010-2014 125 Gambar 4.8 Nilai Struktur Aktiva Masing-masing Perusahaan 2010-2014 127 Gambar 4.9 Nilai DAR Masing-masing Perusahaan 2010-2014 129

xvii

DAFTAR LAMPIRAN

No. Keterangan Halaman

Lampiran 1 Daftar Sampel Perusahaan 184

Lampiran 2 Data Rasio Keuangan Perusahaan 185

Lampiran 3 Hasil Output Uji Regresi Data Panel 188 Lampiran 4 Hasil Uji Pemilihan Model Terbaik Regresi Data Panel 191

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

2 Dan salah satu alternatif perusahaan untuk memperoleh dana adalah dengan kebijakan hutang (Sukmaja, 2009:26). Dalam hal ini tugas manajer keuangan yang bertugas memenuhi kebutuhan dana tersebut (Kasmir, 2009:150). Namun, seringkali pihak manajer perusahaan atau insider mempunyai tujuan lain yang bertentangan dengan tujuan utama tersebut, sehingga timbul konflik kepentingan di antara pihak manajemen dalam hal ini yaitu manajer (agen) dengan para pemegang saham (principal) sehingga menimbulkan apa yang disebut dengan masalah keagenan (agency problems) (Brealey, 2008:16).

Menurut Brigham dan Daves dalam Masdupi (2005:3), manajer seharusnya memperhatikan kepentingan pemilik perusahaan. Tetapi dalam kenyataannya, manajemen juga berkepentingan terhadap kemakmuran dirinya sehingga membuat manajer enggan untuk mengambil keputusan yang lebih berisiko. Jika investasi yang berisiko tersebut gagal, maka laba perusahaan akan mengalami penurunan. Pada kenyataannya, ukuran kinerja manajerial adalah laba yang dihasilkan. Dengan demikian, kegagalan investasi tersebut dapat mengakibatkan manajer tidak memperoleh insentif atau bonus seperti yang diharapkan. Akibatnya, manajer tidak lagi memaksimumkan kemakmuran pemegang saham melainkan mengambil jalan tengah dengan meminimumkan kerugian potensial dari pemilik perusahaan.

3 (Wahidawati, 2002 dalam Apit Susanti dan Sekar Mayangsari, 2014). Dalam konteks keuangan, masalah tersebut muncul antara prinsipal dan agen. Masalah keagenan tersebut dapat terjadi antara pemilik (shareholders) dengan manajer, manajer dengan debtholder, serta manajer dan shareholders

dengan debtholder. Konflik tersebut dikenal sebagai masalah keagenan (agency problem) (Suad Husnan dan Enny Pudjiastuti, 2002:12). Permasalahan konflik keagenan muncul ketika perusahaan mulai menggunakan sumber dana eksternal untuk membiayai investasi. Sumber dana eksternal yang dimaksud adalah penggunaan hutang (kreditur) dan saham (manajerial, individu, institusi). Masalah yang muncul adalah naiknya risiko yang ditanggung oleh pihak eksternal tersebut akibat tindakan ataupun keputusan yang dibuat oleh manajemen.

Konflik keagenan juga dapat terjadi karena manajer memiliki informasi yang lebih baik mengenai prospek perusahaan dibandingkan dengan informasi yang dimiliki pemegang saham atau disebut dengan

4 Kebijakan hutang merupakan salah satu keputusan pendanaan eksternal yang sangat penting bagi perusahaan. Kebijakan hutang ini dilakukan guna untuk menambah dana perusahaan yang akan digunakan untuk memenuhi kebutuhan operasionalnya. Hutang mempunyai pengaruh penting bagi perusahaan karena selain sebagai sumber pendanaan ekspansi, hutang juga dapat digunakan untuk mengurangi konflik keagenan. Menurut Brigham dan Houston (2006), salah satu alternatif guna mengurangi kelebihan arus kas adalah dengan mengubah struktur modal ke arah hutang dengan harapan persyaratan penutupan hutang yang lebih tinggi akan memaksa manajer untuk lebih disiplin. Karena hal tersebut, manajer akan lebih berhati-hati untuk tidak melakukan pengeluaran yang sia-sia jika perusahaan memiliki persyaratan penutupan hutang dalam jumlah besar sehingga manajer akan terkontrol dalam menggunakan arus kas perusahaan. Menurut Brigham dan Ehrhardt (2005) dengan adanya hutang, kebutuhan untuk membayar bunga dan pokok pinjaman secara perodik akan mengurangi jumlah uang yang dapat dipergunakan oleh manajer untuk kepentingan pribadinya (Farah Margaretha & Yolla Argoeby, 2009).

5 menyukai pendanaan dengan modal sendiri karena pembayaran dividen akan meningkatkan kewajiban perusahaan dan pembayaran dividen pada umumnya dilakukan setelah perusahaan melakukan pembayaran terhadap bunga dan cicilan hutang perusahaan. Oleh karena itu, manajer akan lebih berhati-hati dan efisien dalam menggunakan hutang (Yeniatie & Nicken Destriana, 2010).

Free cash flow adalah arus kas yang benar-benar tersedia untuk didistribusikan kepada seluruh investor (pemegang saham dan pemilik hutang) setelah perusahaan menempatkan seluruh investasinya pada aktiva tetap, produk-produk baru dan modal kerja yang dibutuhkan untuk mempertahankan operasi yang sedang berjalan (Brigham & Houston, 2006:65).

Kebijakan hutang juga bergantung pada pertumbuhan aset yang dimiliki perusahaan. Perusahaan yang mempunyai aset besar tentu lebih mudah memperoleh hutang atau pinjaman dari pada perusahaan yang tidak mempunyai assetyang besar. Menurut Gapenski dan Daves dalam Sukmaja (2009 : 42), perusahaan yang memiliki jaminan terhadap hutang akan lebih mudah mendapatkan hutang dari pada perusahaan yang tidak memiliki jaminan terhadap hutang.

6 Kemampuan perusahaan dalam memperoleh laba dapat digunakan untuk mengembalikan hutang dan bunga pinjaman. Semakin tinggi kemampuan perusahaan untuk memperoleh laba, maka semakin besar return yang diharapkan oleh investor. Perusahaan dengan profitabilitas tinggi biasanya menggunakan hutang dalam jumlah sedikit dibandingkan dengan perusahaan yang memiliki profitabilitas rendah karena perusahaan dengan profitabilitas tinggi memungkinkan perusahaan untuk membiayai sebagian besar kebutuhan pendanaan dengan dana yang di dapat dari dalam perusahaan. Oleh karena itu, para investor memiliki minat yang besar terhadap perusahaan yang memiliki profitabilitas tinggi. Karena para investor memiliki tujuan untuk mendapatkan tingkat return yang seimbang dengan tingkat risiko yang diambilnya. Selain itu, semakin banyak laba yang di peroleh perusahaan maka semakin banyak cadangan dana yang disiapkan untuk membayar hutang tersebut. Hal ini sesuai dengan pecking order theory

yang menentukan urutan dalam keputusan pendanaan dimana para manajer pertama kali akan memilih untuk menggunakan laba ditahan, hutang dan penerbitan saham sebagai pilihan terakhir (Mamduh, 2004 dalam Zulfia Andina, 2013).

Kemampuan perusahaan dalam mengembalikan hutangnya tergantung dari kebijakan hutang yang diambil oleh perusahaan. Kemampuan perusahaan dapat meningkatkan kepercayaan para kreditur untuk meminjamkan dana kepada perusahaan. Kemampuan perusahaan tersebut, dapat diukur dengan

7

current ratio tinggi berarti memiliki aktiva lancar yang cukup untuk mengembalikan hutang lancarnya sehingga perusahaan berpeluang untuk mendapatkan hutang dengan mudah dari para investor (Ozkan, 2001).

Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan. Ukuran perusahaan merupakan salah satu hal yang perlu dipertimbangakan perusahaan dalam menentukan kebijakan hutang. Perusahaan besar memiliki keuntungan aktivitas serta lebih dikenal oleh publik dibandingkan dengan perusahaan kecil sehingga kebutuhan hutang perusahaan yang besar akan lebih tinggi dari pada perusahaan kecil. Semakin besar ukuran perusahaan, maka perusahaan akan semakin transparan dalam mempublikasikan kinerja perusahaan kepada pihak luar. Dengan demikian dapat meningkatkan kepercayaan para kreditur untuk memberikan pinjaman kepada perusahaan besar. Sehingga aktiva yang di danai dengan hutang akan semakin besar pula (Homaifer dan Zietz, 1994).

Menurut Brigham dan Houston (2011:188) struktur aktiva adalah sebuah jaminan perusahaan yang asetnya memadai untuk digunakan sebagai jaminan dalam menggunakan utang. Aset umum yang dapat digunakan oleh banyak perusahaan dapat menjadi jaminan yang baik, sementara tidak untuk aset dengan tujuan khusus.

8 menunjukkan bahwa pendanaan yang berasal dari hutang besar. Investor cenderung lebih tertarik pada tingkat DAR lebih dari satu karena mengindikasikan risiko perusahaan tinggi karena penggunaan hutangnya tinggi. Oleh karena itu, perusahaan akan berusaha agar tingkat DAR yang dimiliki perusahaan tidak lebih dari satu dalam struktur pendanaannya (Brigham dan Houston, 2001). Salah satu hal yang perlu diperhatikan dalam aktivitas pendanaan adalah hutang, yaitu menentukan sampai sejauh mana hutang digunakan dalam struktur modal perusahaan dan seberapa besar perusahaan mendanai assetnya dengan menggunakan hutang.

9 Persaingan yang terjadi dalam industri manufaktur tentunya membuat setiap perusahaan semakin meningkatkan kinerjanya agar dapat tercapainya tujuan perusahaan. Menurut situs resmi Kemenprin,Industri manufaktur merupakan salah satu sektor industri di Indonesia yang paling diminati oleh investor asing seiring pulihnya perdagangan internasional khususnya sektor industri barang dan konsumsi yang mempunyai peran aktif dalam pasar modal dimana pada awal tahun 2011 sektor barang dan konsumsi mengalami kenaikan sebesar 41,93% dibandingkan sektor lainnya. Pada tahun 2013, Kemenprin juga mencatatkan bahwa industri barang dan konsumsi menjadi penopang daya tahan sektor manufaktur yang tumbuh sebesar 28%. Kenaikan ini merupakan kenaikan tertinggi kedua dari sepuluh sektor yang ada serta sektor dengan kinerja yang lebih tinggi dibandingkan sektor-sektor lainnya yang menjadi bagian dalam industri manufaktur. Oleh karena itulah sektor industri barang dan konsumsi harus dapat menjaga kesehatan keuangan atau likuiditas. Mengingat besarnya pengaruh yang akan terjadi jika mengalami kesulitan keuangan pada industri barang dan konsumsi, maka perlu dilakukan analisis sedemikian rupa, sehingga kesulitan keuangan dan kemungkinan kebangkrutan dapat diketahu lebih awal untuk selanjutnya menentukan arah kebijaksanaan.

10 Dari pengamatan sepintas yang telah dilakukan, dapat diketahui bahwa variabel kebijakan hutang (DAR), kebijakan dividen (DPR), free cash flow (FCF), pertumbuhan aset (GA), pertumbuhan penjualan (GS), likuiditas (CR), profitabilitas (ROA), ukuran perusahaan (SIZE), serta struktur aktiva (SA) perusahaan manufaktur sektor industri barang dan konsumsi yang terdaftar di BEI tahun 2010-2014 mengalami fluktuasi dari tahun ke tahun. Hal ini dapat dilihat pada Tabel 1.1 sebagai berikut:

Tabel 1.1

Rata-rata 9 Variabel UtamaPada Perusahaan Manufaktur Sektor Industri Barang dan Konsumsi di BEI Tahun 2010-2014

11 tahunnya tergantung dari keputusan manajer dan pemegang saham. Dalam

signaling theory dinyatakan bahwa perusahaan dengan prospek yang menguntungkan akan mencoba menghindari penjualan saham dan mengusahakan modal baru dengan cara-cara lain seperti dengan menggunakan hutang.

Tabel 1.1 menunjukkan bahwa rata-rata variabel independen (kebijakan dividen, free cash flow, pertumbuhan aset, pertumbuhan penjualan, likuiditas, profitabilitas, ukuran perusahaan, struktur aktiva) perusahaan manufaktur sektor industri barang dan konsumsi pada tahun 2010 sampai dengan 2014 mengalami fluktuatif. DPR perusahaan mengalami naik turun dari tahun ke tahun, pada tahun 2011 dan 2013 DPR perusahaan mengalami penurunan sedangkan untuk tahun 2012 dan 2014 DPR perusahaan mengalami kenaikan. FCF perusahaan cenderung mengalami penuruan dari tahun ke tahun, hanya pada tahun 2013 FCF perusahaan mengalami kenaikan sebesar 72,2%. Growth Asset perusahaan cenderung mengalami fluktuatif dari tahun ke tahun, pada tahun 2012 dan 2014 Growth Asset perusahaan mengalami penurunan sedangkan pada tahun 2011 dan 2013 Growth Asset

12 cenderung mengalami penurunan dari tahun ke tahun, hanya saja pada tahun 2013 ROA perusahaan mengalami kenaikan sebesar 9,4%. SIZE perusahaan dari tahun ke tahun cenderung mengalami kenaikan meskipun presentase kenaikan tidak terlalu besar namun setidaknya kenaikan SIZE perusahaan cukup stabil. Struktur aktiva perusahaan dari tahun cenderung mengalami kenaikan, hanya saja pada tahun 2011 struktur aktiva perusahaan mengalami penurunan yang cukup signifikan yaitu sebesar 37,1%.

Telah banyak penelitian empiris yang mecoba menguji model dari kebijakan hutang pada perusahaan. Kebanyakan dari penelitian tersebut dilakukan untuk mengidentifikasi faktor-faktor yang mempengaruhi pemilihan kebijakan hutang. Masing-masing faktor memiliki pengaruh yang berbeda-beda. Besar kecilnya pengaruh dari faktor-faktor tersebut terhadap kebijakan hutang, tergantung pada jenis perusahaannya dan dimana industri perusahaan itu beroperasi.

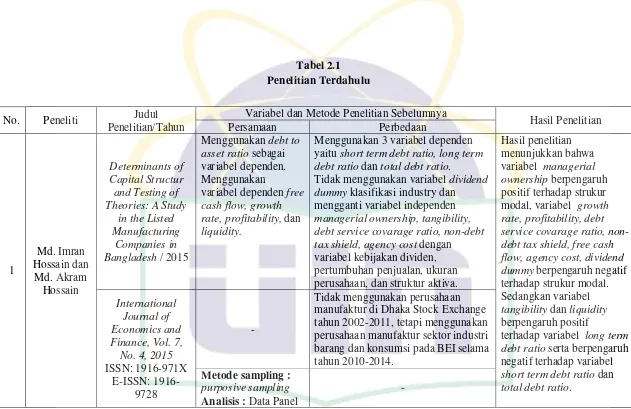

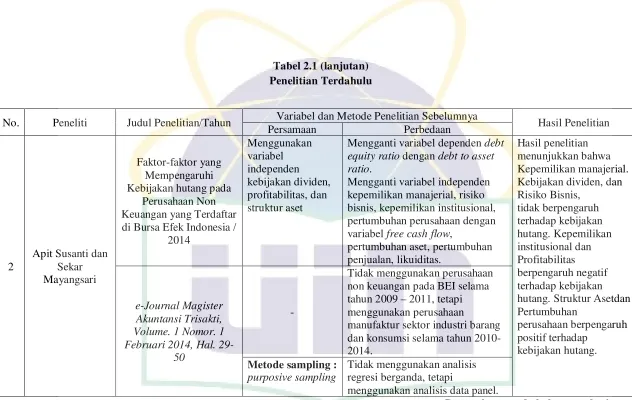

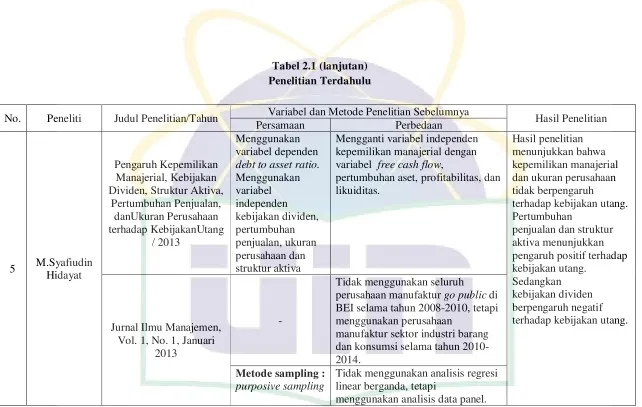

Hasil penelitian tentang pengaruh kebijakan dividen terhadap kebijakan hutang menunjukkan hasil yang tidak konsisten. Penelitian yang dilakukan oleh Christine Dwi Karya Susilawati dan Lidya Agustina (2012), Apit Susanti dan Sekar Mayangsari (2014)menunjukkan bahwa variabel kebijakan dividen tidak berpengaruh terhadap kebijakan hutang. Sedangkan penelitian yang dilakukan oleh M. Syafiudin Hidayat (2013) menunjukkan bahwa variabel kebijakan dividen berpengaruh negatif terhadap kebijakan hutang.

13 oleh Imran dan Akram (2015) menunjukkan bahwa variabel free cash flow

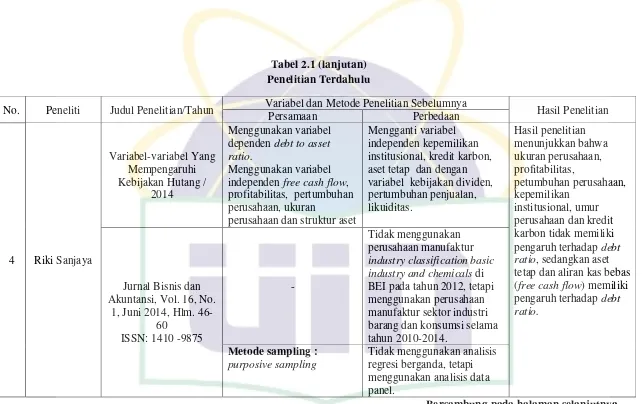

mempunyai pengaruh negatif yang signifikan terhadap kebijakan hutang. Sedangkan penelitian yang dilakukan oleh Christine Dwi Karya Susilawati dan Lidya Agustina (2012), Riki Sanjaya (2014) menunjukan hasil bahwa

free cash flow berpengaruh positif terhadap kebijakan hutang.

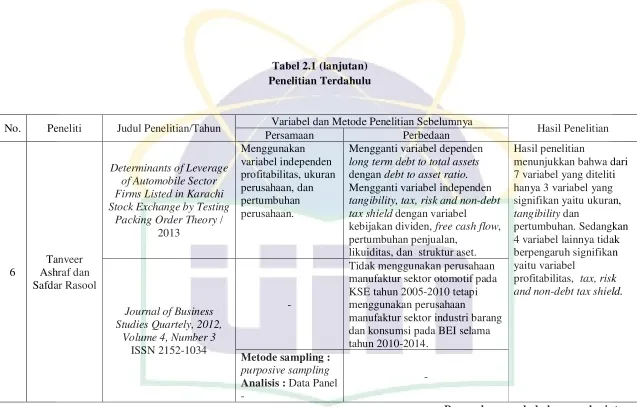

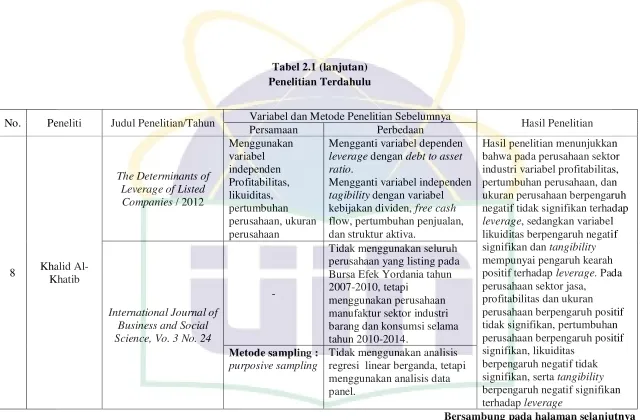

Hasil penelitian tentang pengaruh pertumbuhan aset terhadap kebijakan hutang menunjukkan hasil yang tidak konsisten. Penelitian yang dilakukan oleh Riki Sanjaya (2014) menunjukkan hasil bahwa variabel pertumbuhaan perusahaan tidak berpengaruh terhadap kebijakan hutang. Sedangkan penelitian yang dilakukan oleh Rabiah Abdul Wahab et al (2012), Apit Susanti dan Sekar Mayangsari (2014) menunjukan hasil bahwa pertumbuhaan perusahaan berpengaruh positif terhadap kebijakan hutang. Serta penelitian Khalid Alkhatib (2012), Tanveer Ashraf dan Safdar Rasool(2013), Imran dan Akram (2015) menunjukkan bahwa variabel pertumbuhan perusahaan berpengaruh negatif terhadap kebijakan hutang.

Hasil penelitian tentang pengaruh pertumbuhan penjualan terhadap kebijakan hutang menunjukkan hasil yang tidak konsisten. Penelitian yang dilakukan oleh Afza dan Hussain (2011), Ellili dan Faraouk (2011) menunjukkan bahwa variabel pertumbuhan penjualan berpengaruh negatif terhadap kebijakan hutang. Sedangkan penelitian yang dilakukan oleh M. Syafiudin Hidayat (2013) menunjukkan bahwa variabel pertumbuhan penjualan berpengaruh positif terhadap kebijakan hutang.

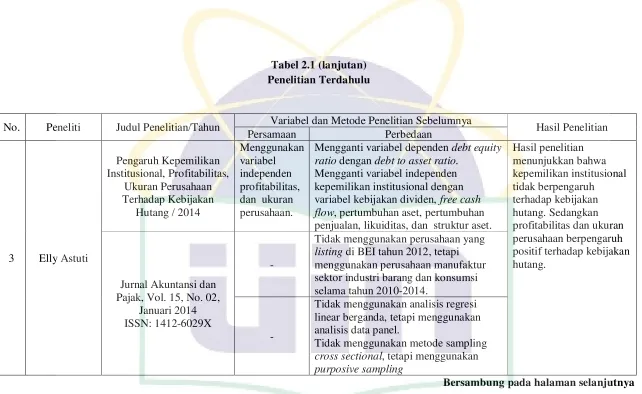

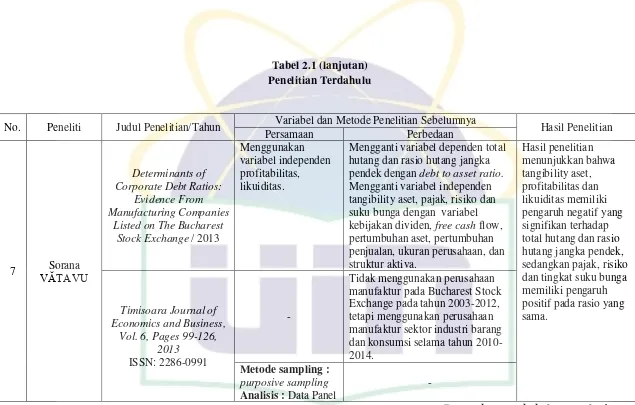

14 Khalid Alkhatib (2012), dan Sorana VĂTAVU (2013) menunjukkan bahwa variabel likuditas berpengaruh negatif terhadap kebijakan hutang. Sedangkan penelitian yang dilakukan oleh Mahvish Sabir dan Qaisar Ali Malik (2012), Rabiah Abdul Wahab et al (2012) dan Imran dan Akram (2015) menunjukkan hasil bahwa variabel likuiditas berpengaruh positif terhadap kebijakan hutang. Hasil penelitian tentang pengaruh profitabilitas terhadap kebijakan hutang menunjukkan hasil yang tidak konsisten. Penelitian yang dilakukan oleh Rabiah Abdul Wahab et al (2012) dan Elly Astuti (2014) menunjukkan bahwa variabel profitabilitas berpengaruh positif terhadap kebijakan hutang. Sedangkan penelitian yang dilakukan olehChristine Dwi Karya Susilawati dan Lidya Agustina (2012), Mahvish Sabir dan Qaisar Ali Malik (2012), Sorana VĂTAVU (2013), Apit Susanti dan Sekar Mayangsari (2014), Riki Sanjaya (2014), Imran dan Akram (2015) menunjukan hasil bahwa profitabilitas berpengaruh negatif terhadap kebijakan hutang. Serta penelitian Khalid Alkhatib (2012) menunjukkan hasil bahwa profitabilitas tidak berpengaruh terhadap kebijakan hutang.

15 penelitian Tanveer Ashraf dan Safdar Rasool (2013) yang menunjukan hasil bahwa ukuran perusahaan berpengaruh negatif terhadap kebijakan hutang.

Hasil penelitian tentang pengaruh struktur aktiva terhadap kebijakan hutang menunjukkan hasil yang konsisten. Penelitian yang dilakukan oleh Christine Dwi Karya Susilawati dan Lidya Agustina (2012), M. Syafiudin Hidayat (2013), Apit Susanti dan Sekar Mayangsari (2014) yang menunjukkan bahwa variabel struktur aktiva berpengaruh positif terhadap kebijakan hutang.

16 B. Perumusan Masalah

Berdasarkan dari uraian latar belakang diatas maka, dapat dirumuskan permasalahan dalam penelitian sebagai berikut :

1. Apakah terdapat pengaruh yang signifikan antara variabel kebijakan dividen (DPR), free cash flow, pertumbuhan aset (Growth Asset), pertumbuhan penjualan (Growth Sales), likuiditas (CR), profitabilitas (ROA), ukuran perusahaan (SIZE), struktur aktiva secara bersama-sama (simultan) terhadap kebijakan hutang ?

2. Apakah terdapat pengaruh yang signifikan antara variabel kebijakan dividen (DPR), free cash flow, pertumbuhan aset (Growth Asset), pertumbuhan penjualan (Growth Sales), likuiditas (CR), profitabilitas (ROA), ukuran perusahaan (SIZE), struktur aktiva secara individual (parsial) terhadap kebijakan hutang ?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

a. Untuk mengetahui pengaruh yang signifikan antara variabel kebijakan dividen (DPR), free cash flow, pertumbuhan aset (Growth Asset), pertumbuhan penjualan (Growth Sales), likuiditas (CR), profitabilitas (ROA), ukuran perusahaan (SIZE), struktur aktiva secara bersama-sama (simultan) terhadap kebijakan hutang.

17 (ROA), ukuran perusahaan (SIZE), struktur aktiva secara individual (parsial) terhadap kebijakan hutang.

2. Manfaat Penelitian a. Bagi investor

Penelitian ini diharapkan dapat dijadikan masukan bagi para investor sebagai pertimbangan dan gambaran untuk lebih memperhatikan dan mempertimbangkan keputusan dalam berinvestasi yang berkaitan dengan teori keagenan.

b. Bagi Perusahaan

Penelitian ini diharapkan dapat dijadikan sebagai informasi tambahan dan bahan pertimbangan dalam menentukan kebijakan hutang untuk mengurangi masalah keagenan.

c. Bagi Peneliti

Penelitian ini merupakan kesempatan bagi penulis untuk menambah serta mengembangkan ilmu pengetahuan baik secara teoritis maupun alamiah dan dapat memperluas wawasan untuk mempelajari secara langsung serta mampu dalam menganalisa pengaruh variabel terhadap kebijakan hutang.

d. Bagi Akademik

18

BAB II

KAJIAN PUSTAKA

A. Landasan Teori 1. Kebijakan Hutang

Kebijakan hutang adalah salah satu kebijakan penting dalam suatu perusahaan. Dimana kebijakan hutang merupakan bagian dari keputusan pendanaan yang diambil oleh manajemen perusahaan dalam menentukan besarnya hutang sebagai sumber pendanaan yang berguna untuk membiayai kegiatan operasional perusahaan.

Menurut Jensen dan Meckling (1976) dalam M. Syafiudin (2013) menyatakan bahwa dengan hutang maka perusahaan akan melakukan pembayaran periodik atas bunga dan pokok pinjaman. Kebijakan hutang akan memberikan dampak pada pendisiplinan bagi manajer untuk mengoptimalkan penggunaan dana yang ada, karena dengan utang yang cukup besar dapat menimbulkan kesulitan keuangan dan atau risiko kebangkrutan.

Hutang merupakan salah satu cara yang digunakan perusahaan dalam memperoleh dana dari pihak eksternal. Terdapat beberapa teori yang berkaitan dengan kebijakan hutang, yaitu :

a. Teori Pendekatan Modigliani & Miller

Model MM tanpa pajak

19 yaitu: resiko perusahaan diukur dengan EBIT, Investor memiliki pengharapan yang sama tentang EBIT di masa mendatang, saham dan obligasi diperjualbelikan di pasar modal sempurna yang tidak ada kriteria pajak dan seluruh aliran kas adalah perpetuitas (Sjahrial, 2008:183).

Model MM dengan pajak

Tahun 1963, MM menerbitkan artikel sebagai lanjutan teori MM tahun 1958. Asumsi yang diubah adalah pajak terhadap 12 penghasilan perusahaan (corporate income taxes). Dengan adanya pajak ini, MM menyimpulkan bahwa penggunaan hutang (leverage) akan meningkatkan nilai perusahaan karena biaya bunga hutang adalah biaya yang mengurangi pembayaran pajak (a tax deductible expense) (Sjahrial, 2008:193).

b. Trade Off Theory

20 lain trade off theory menyatakan bahwa peningkatan nilai perusahaan akan mengakibatkan penurunan pada nilai perusahaan (dengan asumsi penggunaan hutang telah mencapai target strukut modal optimalnya).

c. Pecking Order Theory

Pecking order theory dikemukakan oleh Donaldson (1961). Teori pecking order ini menerangkan bahwa perusahaan mempunyai urutan preferensi dalam penggunaan dana dimana para manajer pertama kali akan memilih untuk menggunakan dana yang berasal dari internal perusahaan (internal financing) yang bersumber dari aliran kas, laba ditahan, dan depresiasi daripada yang berasal dari eksternal perusahaan (external financing) seperti hutang dan penerbitan saham sebagai pilihan terakhir. Penggunaan hutang lebih disukai karena biaya yang dikeluarkan untuk hutang lebih murah dibandingkan dengan biaya penerbitan saham.

Pecking order theory melihat bahwa perusahaan cenderung memilih pendanaan sesuai dengan urutan risiko. Ide dasar teori ini sangat sederhana, yaitu perusahaan membutuhkan dana eksternal hanya apabila dana internal tidak cukup dan sumber dana yang diutamakan adalah hutang bukan saham (Siregar, 2005 dalam Steven dan Lina, 2011).

21 1) Perusahaan menyukai pendanaan internal, karena dana ini terkumpul tanpa mengirimkan sinyal sebaliknya yang dapat menurunkan harga saham.

2) Jika dana eksternal dibutuhkan, perusahaan menerbitkan hutang terlebih dahulu dan hanya menerbitkan ekuitas sebagai pilihan terakhir. Pecking order ini muncul karena penerbitan hutang tidak terlalu diterjemahkan sebagai pertanda buruk oleh investor bila dibandingkan dengan penerbitan ekuitas.

d. Signaling Theory

Signal (sinyal) merupakan suatu tindakan yang diambil oleh manajemen suatu perusahaan dengan memberikan petunjuk kepada investor tentang bagaimana manajemen menilai prospek perusahaan tersebut (Brigham & Houston, 2011). Perusahaan dengan prospek yang menguntungkan akan mencoba menghindari penjualan saham dan sebagai gantinya mengusahakan modal baru dengan cara-cara lain seperti dengan menggunakan hutang yang melebihi target struktur modal yang normal. Penggunaan hutang yang tinggi oleh manajer dapat digunakan sebagai sinyal yang baik bahwa perusahaan yakin dengan prospek di masa mendatang. Sehingga dapat dikatakan bahwa hutang adalah sinyal yang positif tentang nilai perusahaan.

22 investor baru masuk untuk berbagi kerugian. Pengumuman emisi saham oleh suatu perusahaan umumnya dianggap sebagai suatu isyarat (signal) bahwa prospek perusahaan kurang cerah menurut penilaian manajemennya. Apabila suatu perusahaan menawarkan penjualan saham baru lebih sering dari biasanya, maka harga sahamnya akan mengalami penurunan, karena dengan menerbitkan saham baru maka memberikan isyarat negatif yang dapat menekan harga saham sekalipun prospek perusahaan cerah.

Terdapat dua asumsi dalam teori sinyal, informasi simetris dan informasi asimetris. Informasi simetris berasumsi bahwa investor memiliki informasi yang sama tentang prospek sebuah perusahaan seperti para manajer. Informasi asimetris merupakan informasi yang dimiliki manajer lebih baik daripada investor pihak luar dan memiliki pengaruh yang penting dalam menentukan struktur modal optimal (Brigham dan Houston, 2006:38 dalam Dwi Ismiwatis dan Wahidawati, 2014).

e. Agency Theory

23 pemilik utang, karena mengantisipasi biaya pengawasan akan membebankan bunga yang lebih tinggi. Semakin besar kemungkinan biaya pengawasan, semakin tinggi biaya bunga dan semakin rendah nilai perusahaan bagi para pemegang sahamnya (Van Horne & Wachowicz, 2007:244).

Menurut Eisenhardt (1989), teori keagenan (agency theory) dapat menjelaskan kesenjangan antara manajemen sebagai agent

dan para pemegang saham sebagai principal atau pendelegator. Dalam teori keagenan, yang dimaksud principal adalah pemegang saham atau pemilik. Principal menyediakan fasilitas dan dana untuk kebutuhan operasi perusahaan. Agen dipercayakan oleh pemegang saham (principal) sebagai pengelola yang berkewajiban untuk mengelola perusahaan. Teori keagenan menunjukan bahwa kondisi informasi yang tidak lengkap dan penuh ketidakpastian akan memunculkan masalah keagenan yaitu adverse selection dan

24 simteris guna mendukung pengambilan kebijakan secara adil (Harmono, 2014:3).

2. Kebijakan Dividen

Menurut Manahan (2013:201), dividen adalah pendapatan korporasi yang dibagikan kepada pemegang saham. Dividen dibayarkan baik dalam cash maupun dalam bentuk saham yang biasanya diterbitkan secara kuartalan. Saham hanya akan dibayarkan diluar laba ditahan dan tidak dari modal yang ditanamkan yang berbentuk modal saham (capital stock)atau dari kelebihan yang diterima di atas nilai par.

Menurut Van Horne (1980), kebijakan dividen yaitu presentase laba yang dibayarkan kepada para pemegang saham dalam bentuk dividen tunai, penjagaan stabilitas dividen dari waktu ke waktu, pembagian dividen saham, dan pembelian saham (Harmono, 2014:12). Sedangkan menurut Brigham & Houston (2009:32), keputusan kebijakan dividen (dividend policy decision) adalah keputusan mengenai berapa banyak laba saat ini yang akan dibayarkan sebagai dividen sebagai ganti dan dipertahankan untuk diinvestasikan kembali dalam perusahaan.

25 dari kebijakan dividen perusahaan adalah menentukan alokasi laba yang tepat antara pembayaran dividen dengan penambahan laba ditahan perusahaan.

Manahan (2013:204) menyatakan faktor-faktor yang mempengaruhi kebijakan dividen antara lain :

a. Tingkat pertumbuhan korporasi (Company growth rate) b. Keterikatan dalam rapat (Restrictive convenant)

c. Profitability

d. Stabilitas laba (Earning stability)

e. Kontrol perbaikan (Maintenance control)

f. Memahami pengungkit keuangan (Degree of financial leverage) g. Kemampuan untuk kondisi keuangan eksternal (Ability to finance

externally)

h. Keadaan tak terduga (uncertainity)

i. Ukuran dan umur korporasi (Age and size)

Sedangkan Brigham dan Houston (2006:95) menyatakan faktor-faktor yang mempengaruhi kebijakan dividen terdiri dari:

a. Kontrak obligasi

Kontrak utang seringkali membatasi pembayaran dividen hanya kepada laba yang terjadi setelah pinjaman yang diberikan. Kontrak utang juga sering kali menyatakan bahwa tidak ada dividen yang dibayarkan kecuali jika rasio lancar.

26 Dividen tunai hanya dapat dibayarkan dengan kas. Jadi, kekurangan kas di dalam bank dapat membatasi pembayaran dividen. Namun kemampuan perusahaan untuk melakukan pinjaman dapat menutupi faktor ini.

c. Jumlah peluang investasi yang menguntungkan

Jika sebuah perusahaan umumnya memiliki sejumlah besar peluang investasi yang menguntungkan, hal ini cenderung akan menghasilkan sasaran rasio pembayaran rendah, dan begitu pula sebaliknya jika hanya terdapat sedikit peluang investasi perusahaan yang menguntungkan.

d. Biaya penjualan saham baru

Jika sebuah perusahaan perlu mendanai sejumlah investasi tertentu, perusahaan dapat memperoleh ekuitas melalui saldo laba ditahan atau dengan menerbitkan saham biasa baru.

e. Pengendalian

Jika manajemen berkepentingan akan menjaga kendali perusahaan, manajemen akan enggan menjual saham baru, sehingga perusahaan mungkin akan menahan laba dalam jumlah yang lebih besar daripada yang seharusnya. Akan tetapi, jika para pemegang saham menginginkan dividen yang lebih tinggi dan terlihat adanya tanda-tanda perebutan wewenang, maka dividen akan dinaikan.

27 dividen kepada pemegang saham perusahaan adalah keputusan yang tidak mudah dimana perusahaan dihadapkan pada dua pilihan, yaitu:

a. Pembayaran dividen besar dan laba ditahan sedikit, dengan konsekuensi perusahaan harus mencari dana eksternal dalam jumlah besar, atau

b. Pembayaran dividen sedikit dan laba ditahan banyak, dengan konsekuensinya perusahaan tidak perlu mencari dana eksternal dalam jumlah besar.

Dengan demikian, kebijakan dividen yang diambil oleh perusahaan berkaitan dengan tujuan utama perusahaan dalam pembuatan keputusan keuangan yaitu meningkatkan nilai (harga) saham umum perusahaan. Kebijakan dividen penting karena dua alasan yaiitu pertama, harga saham akan dipengaruhi oleh pembayaran dividen, sehingga akan berpengaruh dengan perdagangan saham. Kedua, laba ditahan (retained earnings) merupakan sumber tambahan modal sendiri (equity capital) yang terbesar dan terpenting untuk pertumbuhan perusahaan. Kedua alasan tersebut merupakan dua sisi kepentingan yang sedikit kontorversial. Agar kedua kepentingan tersebut dapat terpenuhi secara optimal, maka manajemen perusahaan seharusnya memutuskan kebijakan dividen yang akan dipilih secara hati-hati dan teliti (Rodoni dan Ali, 2010:125).

Brigham dan Houston (2006:70) menyebutkan terdapat tiga teori mengenai kebijakan dividen yaitu:

28

Dividend irrelevance theory adalah suatu teori yang menyatakan bahwa kebijakan dividen perusahaan tidak mempunyai pengaruh baik terhadap nilai perusahaan maupun biaya modalnya. Teori ini mengikuti pendapat Modigliani dan Miller (M-M) yang menyatakan bahwa nilai perusahaan hanya ditentukan oleh kemampuan dasar untuk menghasilkan laba dan risiko bisnisnya. Dengan kata lain, MM berpendapat bahwa nilai dari sebuah perusahaan akan tergantung hanya pada laba yang diproduksi oleh aktiva-aktivanya, bukan pada bagaimana laba tersebut akan dibagi menjadi dividen dan saldo laba ditahan. Sebagai contoh, jika sebuah perusahaan tidak membayarkan dividennya, seorang pemegang saham yang ingin mendapatkan dividen 5 persen dapat ”menciptakannya” dengan menjual 5 persen sahamnya. Sebaliknya, jika sebuah perusahaan membayarkan dividen yang lebih tinggi daripada yang diinginkan oleh investor, investor tersebut dapat menggunakan dividen yang tidak diinginkan untuk membeli tambahan saham perusahaan.

b. Bird in the hand-Theory (Teori Burung di Tangan)

Bird in the hand-Theory diungkapkan oleh Gordon dan Lintner menyatakan bahwa biaya modal sendiri akan naik jika

29 kebanyakan investor akan berencana untuk menginvestasikan dividen mereka kembali ke dalam saham dari perusahaan yang sama atau yang serupa, dan di setiap waktu, tingkat risiko dari arus kas perusahaan dalam jangka panjang bagi para investor akan ditentukan oleh tingkat risiko dari arus kas operasi, dan bukan dari kebijakan pembayaran dividennya.

c. Tax preference theory (Teori preferensi pajak)

Teori preferensi pajak menyatakan bahwa karena keuntungan modal jangka panjang terkena pajak yang lebih ringan daripada dividen, investor lebih menyukai perusahaan menahan laba mereka daripada membayarkannya sebagai dividen. Brigham dan Houston (2006:71-72) ada tiga alasan yang berkaitan dengan pajak untuk beranggapan bahwa investor mungkin lebih menyukai pembagian dividen yang rendah daripada yang tinggi, yaitu :

1) Keuntungan modal dikenakan tarif pajak lebih rendah daripada pendapatan dividen. Untuk itu investor yang kaya (yang memiliki sebagian besar saham) mungkin lebih suka perusahaan menahan dan menanamkan kembali laba kedalam perusahaan. Pertumbuhan laba mungkin dianggap menghasilkan kenaikan harga saham, dan keuntungan modal yang pajaknya rendah akan menggantikan dividen yang pajaknya tinggi.

30 3) Jika selembar saham dimiliki oleh seseorang sampai ia meninggal, sama sekali tidak ada pajak keuntungan modal yang terutang.

Karena adanya keuntungan pajak ini, para investor mungkin lebih suka perusahaan menahan sebagian besar laba perusahaan. Jika demikian para investor akan mau membayar lebih tinggi untuk perusahaan yang pembagian dividennya rendah daripada untuk perusahaan sejenis yang pembagian dividennya tinggi.

3. Free Cash Flow

Dalam mengukur arus kas, kita bisa menggunakan penyajian laporan keuangan yang lazim yang biasa sebagai laporan arus kas. Tetapi, kita lebih tertarik dengan menggunakan arus kas dari perspektif investor perusahaan daripada dari tinjauan akuntansi. Kita berpikir tentang perusahaan sebagai bangunan aktiva yang menghasilkan arus kas, bisa positif bisa pula negatif. Setelah perusahaan membayar semua beban operasi dan melakukan semua investasi-investasinya, maka sisa arus kas bebas untuk didistribusikan baik kepada kreditor perusahaan maupun kepada para pemegang saham. Sisa arus kas inilah yang merupakan arus kas bebas (Sjahrial, 2007:32).

31 “Arus kas bebas adalah arus kas lebih yang dibutuhkan untuk mendanai semua proyek yang memiliki nilai sekarang neto saat didiskontokan pada biaya modal yang relevan”.

Jensen lalu mengemukakan bahwa arus kas bebas yang besar dan mengarah pada perilaku manajer yang salah dan keputusan yang buruk, yang bukan demi kepentingan pemegang saham biasa perusahaan. Dengan kata lain, manajer memiliki insentif untuk memegang arus kas bebas (Arthur J Keown dkk, 2000:58).

Pada suatu perusahaan konflik kepentingan ini terjadi antara manajemen dan pemegang saham atau stockholders. Konflik kepentingan tersebut dapat timbul dari adanya kelebihan aliran kas. Kelebihan arus kas cenderung akan diinvestasikan melebihi tingkat yang optimum dan sering digunakan unuk konsumsi secara berlebihan yang tidak ada kaitannya dengan kegiatan utama perusahaan. Konflik tersebut dapat disebabkan perbedaan antara pemegang saham yang lebih menyukai investasi yang berisiko tinggi dengan harapan memperoleh return yang tinggi, sementara manajemen lebih memilih investasi dengan resiko lebih rendah untuk melindungi posisinya (Arthur J Keown dkk, 2000:609).

32 Menurut Kieso et al.(2013) dalam (Riki Sanjaya, 2014), free cash flow adalah jumlah dari discretionary cash flow yang dimiliki perusahaan untuk membeli tambahan investasi, melunasi hutang, membeli treasury stock atau penambahan sederhana atas likuiditas perusahaan. Masalah free cash flow adalah manager lebih memilih menggunakan uang untuk proyeknya sendiri ketika memiliki kesempatan, daripada membayarkan uang tersebut kepada claimholders.

4. Pertumbuhan Aset

Menurut Fahmi (2013:82), rasio pertumbuhan yaitu rasio yang mengukur seberapa besar kemampuan perusahaan dalam mempertahankan posisinya di dalam industri dan dalam perkembangan ekonomi secara umum.

33 Menurut Rodoni dan Ali (2010:147), pertumbuhan secara tidak langsung berpengaruh pada pendanaan ekuitas yang signifikan, walaupun pada keadaan dimana biaya kebangkrutan rendah, jadi perusahaan dengan pertumbuhan tinggi akan memiliki rasio hutang yang lebih rendah dibandingkan dengan perusahaan yang pertumbuhannya rendah. Pertumbuhan pada intinya adalah fitur dari dunia nyata, sebagai hasilnya pendanaan dengan hutang tidak optimal.

Dengan demikian, perusahaan dengan pertumbuan aktiva yang tinggi akan lebih cenderung melakukan pendanaan eksternal. Dan pada saat yang sama pula, perusahaan tersebut akan lebih cenderung mengurangi keinginan untuk melakukan pendanaan eksternal. Hal ini menunjukkan adanya hubungan yang bisa postif atau negatif antara pertumbuhan aktiva dengan kebijakan hutang suatu perusahaan.

5. Pertumbuhan Penjualan

Pertumbuhan penjualan merupakan variabel yang dipertimbangkan dalam keputusan hutang. Pertumbuhan penjualan merupakan persepsi tentang peluang bisnis yang tersedia dipasar yang harus diambil oleh perusahaan (Sujoko dan Soebiantoro, 2007 dalam M. Syafiudin 2013).

Menurut Brigham dan Houston (2001:39), perusahaan dengan penjualan yang relatif stabil dapat lebih aman dalam memperoleh lebih banyak pinjamandan menanggung beban tetap yang lebih tinggi dibandingkan dengan perusahaan yang penjualannya tidak stabil.

34 perusahaan, maka laba yang diperoleh juga meningkat. Perusahaan yang memiliki penjualan relatif stabil akan memilik aliran kas yang relatif stabil pula, maka dapat menggunakan hutang lebih besar daripada perusahaan dengan penjualan yang tidak stabil (Agus Sartono, 2008:122).

Rumus pertumbuhan penjualan adalah membandingkan antara penjualan tahun bersangkutan setelah dikurangi penjualan pada tahun sebelumnya terhadap penjualan pada tahun sebelumnya. Hasil yang positif menunjukkan bahwa terjadi kenaikan penjualan dari tahun sebelumnya, begitu pula sebaliknya hasil negatif berarti penjualan menurun dari tahun sebelumnya. Pertumbuhan penjualan yang positif merupakan sinyal bagi para kreditur untuk memberikan kredit kepada perusahaan.

6. Likuiditas

Menurut Harmono (2014:106), konsep likuiditas diartikan sebagai kemampuan perusahaan dalam melunasi sejumlah hutang jangka pendek yang umumnya kurang dari satu tahun. Sedangkan Kasmir (2009:130), mendefinisikan likuditas sebagai kemampuan perusahaan untuk membayar hutang-hutangnya yang telah jatuh tempo.

35 lainnya dengan kewajiban lancar. Menurut Harmono (2014:106), pada prinsipnya tingginya tingkat likuiditas suatu perusahaan maka menunjukan semakin baik kemampuan perusahaan dalam melunasi hutang jangka pendeknya.

Perhitungan likuiditas perusahaan memberikan manfaat pada berbagai pihak yang berkepentingan terhadap perusahaan seperti pemilik dan manajemen perusahaan untuk menilai kemampuan mereka sendiri. Sedangkan dari pihak luar yang juga memiliki kepentingan yaitu kreditur (penyedia dana), pengukuran likuiditas merupakan jaminan untuk memberikan pinjaman selanjutnya (Kasmir, 2009:130). Perusahaan yang mampu memenuhi kewajiban jangka pendek tepat waktu berarti perusahaan tersebut dalam keadaan likuid, namun jika sebaliknya maka perusahaan tergolong unlikuid.

Menurut Brealey, Myers & Marcus (2008:77), likuiditas merupakan kemampuan perusahaan untuk menjual suatu aset guna mendapatkan kas pada waktu singkat. Ukuran yang paling sering digunakan untuk mengukur likuiditas perusahaan adalah current ratio atau rasio lancar.Menurut Brigham dan Houston (2010:134), rasio lancar dihitung dengan membagi aset lancar dengan kewajiban lancar. Rasio ini menunjukkan sampai sejauh mana kewajiban lancar ditutupi oleh aset yang diharapkan akan dikonversi menjadi kas dalam waktu dekat.

36 a. Kemampuan memenuhi kewajiban lancar

Makin tinggi (kelipatan) aset lancar terhadap kewajiban lancar, maka makin besar keyakinan bahwa kewajiban lancar tersebut akan dibayar.

b. Penyangga kerugian

Makin besar penyangga, maka makin kecil risikonya. Rasio lancar menunjukan tingkat keamanan yang tersedia untuk menutup penurunan nilai aset lancar non-kas pada saat aset tersebut dilepas atau dilikuiditasi.

c. Cadangan dana lancar

Rasio lancar merupakan ukuran tingkat keamanan terhadap ketidakpastian dan kejutan atas arus kas perusahaan. Ketidakpastian dan kejutan,seperti pemogokan dan kerugian luar biasa, dapat membahayakan arus kas secara sementara dan tidak terduga.

7. Profitabilitas

37 ditinjau dari tingkat efisiensi dan efektivitas operasi perusahaan dalam memperoleh laba (Harmono, 2014:109).

Profitabilitas dapat mencerminkan bagaimana prospek perusahaan di masa yang akan datang, sehingga dapat mempengaruhi kebijakan para investor terhadap investasi yang dilakukan perusahaan tersebut. Perusahaan yang memiliki tingkat profitabilitas relatif tinggi dapat menarik perhatian para investor untuk menanamkan dananya pada perusahaan tersebut. Sedangkan sebaliknya jika perusahaan memiliki tingkat profitabilitas yang rendah maka akan memungkinkan para investor untuk menarik dananya yang telah dinvestasikan. Oleh karena itu, setiap perusahaan akan berusaha untuk meningkatkan profitabilitasnya guna menjamin keberlangsungan hidup perusahaan di masa yang akan datang.

Profitabilitas merupakan salah satu faktor yang dipertimbangkan dalam menentukan struktur modal. Profitabilitas menggambarkan pendapatan yang dimiliki perusahaan untuk membiayai investasi. Perusahaan yang memiliki profitabilitas yang tinggi cenderung menggunakan utang yang relatif kecil karena laba ditahan yang tinggi sudah memadai untuk membiayai sebagian besar kebutuhan pendanaan dalam kegiatan opersional perusahaan termasuk investasi.

38 yang dihasilkan dari penjualan dan pendapatan investasi. Menurut Fahmi (2011:135) dalam Ryan dan Willy (2014), rasio profitabilias digunakan untuk mengukur efektivitas manajemen secara keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi. Semakin baik rasio profitabilitas maka semakin baik menggambarkan kemampuan tingginya perolehan keuntungan perusahaan.

Menurut Kasmir (2009:198), rasio profitabilitas memiliki beberapa manfaat bagi perusahaan, maupun bagi pihak luar perusahaan, antara lain :

a. Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam ssatu periode.

b. Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

c. Mengetahui perkembangan laba dari waktu ke waktu.

d. Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri.

e. Mengetahui produktivitas dari seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri.

39 a. Profit Margin (Profit Margin On Sales)

Profit Margin (Profit Margin On Sales) adalah salah satu rasio yang digunakan untuk mengukur margin laba atas penjualan. Cara mengukur rasio ini adalah dengan membandingkan antara laba bersih setelah pajak dengan penjualan bersih. Besarnya hasil perhitungan margin laba bersih menunjukkan seberapa besar laba setelah pajak yang diperoleh oleh perusahaan untuk tingkat penjualan tertentu.

b. Laba per Lembar Saham

Rasio ini untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham. Rasio yang rendah berarti manajemen belum berhasil untuk memuaskan pemegang saham, sebaliknya dengan rasio yang tinggi berarti meningkatnya kesejahteraan bagi pemegang saham.

c. Rasio pengembalian atas ekuitas (ROE)

Rasio pengembalian atas ekuitas (ROE) atau pengembalian atas para pemegang saham adalah rasio untuk mengukur laba bersih setelah pajak dengan modal sendiri. Semakin tinggi rasio ini, maka semakin baik, maksudnya adalah posisi pemilik perusahaan semakin semakin kuat, demikian sebaliknya.

d. Rasio pengembalian atas investasi (ROI/ROA)

40 digunakan dalam perusahaan. ROA juga merupakan suatu ukuran tentang efektivitas manajemen dalam mengelola investasinya.

Profitabilitas ini menjadi variabel dalam menggambarkan pendapatan yang dimiliki perusahaan untuk membiayai investasi. Selain itu, profitabilitas juga menunjukkan kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi investor.

8. Ukuran Perusahaan

Ukuran perusahaan merupakan ukuran atau besarnya aset yang dimiliki perusahaan. Suatu perusahaan yang berukuran besar lebih mudah memperoleh pinjaman dibandingkan dengan perusahaan kecil (Moeljadi, 2006:274). Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan, pada perusahaan besar dengan total aktiva yang banyak akan lebih berani untuk menggunakan modal dari pinjaman (debt financing) dalam membelanjai seluruh aktiva baik aktiva tetap maupun aktiva lancar yang digunakan untuk perluasan usaha dibandingkan dengan perusahaan yang lebih kecil ukurannya. Menurut Benkraiem dan Gurau (2013) dalam (Riki Sanjaya, 2014), perusahaan kecil memiliki bankruptcy costs relatif lebih tinggi, karena perusahaan besar menunjukkan stabilitas yang lebih baik dan lebih terdiversifikasi daripada perusahaan kecil.

41 pendapatan sebelum pajak. Sebaliknya jika penjualan lebih kecil daripada biaya variabel dan biaya tetap maka perusahaan akan menderita kerugian.

Perusahaan kecil dan dalam masa pertumbuhan cenderung untuk tidak membayarkan dividennya dan perusahaan biasanya baru akan membagikan labanya dalam bentuk dividen setelah perusahaan mencapai titik kedewasaan (mature) dalam daur hidupnya. Perusahaan kecil dengan kesempatan pertumbuhan yang tinggi lebih memilih seluruh laba bersih operasinya dialokasikan untuk investasi yang profitable dan tidak menyisakan kas untuk pembayaran dividen.

Menurut Abdul Halim (2007:93), semakin besar ukuran suatu perusahaan, maka perusahaan akan cenderung semakin lebih besar menggunakan modal asing. Hal ini disebabkan karena perusahaan besar membutuhkan dana yang besar pula untuk menunjang operasionalnya, dan salah satu alternatif pemenuhannya adalah dengan menggunakan modal asing apabila modal sendiri tidak mencukupi.

42 perusahaan kecil mungkin menyukai hutang jangka pendek karena biayanya yang lebih murah dan perusahaan besar lebih berani untuk mengeluarkan saham baru dan kecenderungan untuk menggunakan jumlah pinjaman akan semakin besar pula.

9. Struktur Aktiva

Menurut Brigham & Houston (2011:188) dalam Ryan dan Willy (2014), struktur aktiva adalah sebuah jaminan perusahaan yang asetnya memadai untuk digunakan sebagai jaminan dalam menggunakan utang. Aset umum yang dapat digunakan oleh banyak perusahaan dapat menjadi jaminan yang baik, sementara tidak untuk aset dengan tujuan khusus.

Menurut Kesuma (2009) dalam M. Syafiudin (2013), struktur aktiva adalah kekayaan atau sumber-sumber ekonomi yang dimiliki oleh perusahaan yang diharapkan akan memberi manfaat dimasa yang akan datang.

43 Menurut Bambang Riyanto (2001:298), sebagian besar perusahaan industri modalnya tertanam dalam aktiva tetap akan mengutamakan pemenuhan kebutuhan modalnya dari modal permanen, yaitu modal sendiri. Sedangkan modal asing sifatnya sebagai pelengkap. Hal ini dapat dihubungkan dengan adanya aturan struktur finansial konservatif yang horisontal yang menyatakan bahwa besarnya modal sendiri hendaknya paling sedikit dapat menutup jumlah aktiva tetap plus aktiva lain yang sifatnya permanen. Dan perusahaan yang sebagian besar dari aktivanya sendiri dari aktiva lancar akan mengutamakan pemenuhan kebutuhan dananya dengan hutang jangka pendek.

B. Hubungan Antar Variabel Independen Terhadap Variabel Dependen 1. Kebijakan Dividen dengan Kebijakan Hutang

Secara umum dividen dapat diartikan sebagai bagian yang dibagikan oleh emiten kepada masing-masing pemegang saham. Dividen menurut Weston dan Copeland (2005) dalam Rodoni dan Ali (2010:121) adalah keuntungan perusahaan yang dibagikan kepada para pemegang saham. Pecking order theory menyatakan bahwa dalam mengambil keputusan pendanaan, perusahaan pertama kali akan memanfaatkan laba ditahan, kemudian apabila tidak mencukupi maka barulah akan digunakan pendanaan eksternal seperti hutang.