Manda Sari : Perencanaan Dan Pengawasan Biaya Produksi Pada PT. Penerbit Bumi Aksara Medan, 2009. USU Repository © 2009

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III

PERENCANAAN DAN PENGAWASAN BIAYA PRODUKSI PADA PT. PENERBIT BUMI AKSARA MEDAN

SKRIPSI MINOR

Diajukan Oleh :

MANDA SARI

042101037

KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

Manda Sari : Perencanaan Dan Pengawasan Biaya Produksi Pada PT. Penerbit Bumi Aksara Medan, 2009. USU Repository © 2009

FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III

LEMBAR PENGESAHAN SKRIPSI MINOR

NAMA : MANDA SARI

NIM : 042101037

PROGRAM STUDI : DIPLOMA III

JUDUL : PERENCANAAN DAN PENGAWASAN BIAYA PRODUKSI PT. PENERBIT BUMI AKSARA MEDAN

Tanggal : ………2009 DOSEN PEMBIMBING

(Drs. Rustam, M.Si.AK) NIP. 131 127 370

Tanggal : ……… 2009 KETUA PROGRAM STUDI

(Prof. Dr. Paham Ginting, SE, M.Si) NIP. 131 417 461

Tanggal : ………2009 DEKAN

(Drs. Jhon Tafbu Ritonga, M.Ec)

Manda Sari : Perencanaan Dan Pengawasan Biaya Produksi Pada PT. Penerbit Bumi Aksara Medan, 2009. USU Repository © 2009

“Pelajarilah olehmu akan ilmu sebab mempelajari ilmu akan memberikan rasa

takut kepada Allah, menuntutnya merupakan ibadah, mengulang-ulangnya

merupakan tasbih, pembahasannya merupakan jihad, mengajarkannya kepada

orang-orang yang belum mengetahui merupakan sedekah dan

menyerahkannya kepada ahlinya merupakan pendekatan kepada Allah SWT”.

-Manda Sari : Perencanaan Dan Pengawasan Biaya Produksi Pada PT. Penerbit Bumi Aksara Medan, 2009. USU Repository © 2009

Alhamdulillah, puji syukur yang tak terhingga penulis panjatkan kehadirat

Allah SWT serta teriring salawat dan salam kepada junjungan kita Nabi

Muhammad SAW berkat limpahan rahmat, hidayah dan karuniaNya sehingga

penulis dapat menyelesaikan skripsi minor ini.

Skripsi ini disusun untuk memenuhi persyaratan meraih gelar Ahli Madya

pada Fakultas Ekonomi Universitas Sumatera Utara.

Adapun skripsi minor ini berisikan tentang “Perencanaan dan Pengawasan

Biaya Produksi Pada PT. Penerbit Bumi Aksara Medan”.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna dean masih

terdapat kekurangan-kekurangan akibat keterbatasan yang penulis miliki. Untuk

dengan segala kerendahan hati penulis menerima masukan berupa kritik dan saran

bagi pengembangan ilmu pengetahuan dimasa yang akan datang.

Pada kesempatan ini, penulis tidak lupa mengucapkan terima kasih yang

sebesar-besarnya kepada :

1. Kedua orang tuaku, ayahanda Jhon Eri DM dan Carolina. S tercinta yang

telah banyak memberikan dorongan moril dan spritual serta kasih

sayangnya kepada penulis.

2. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

3. Bapak Prof. Dr. Paham Ginting, SE, M.Si, Bapak Syafrizal H. Situmorang,

SE selaku ketua dan sekretaris program studi keuangan.

4. Bapak Drs. Rustam, M.Si.Ak, selaku Dosen Pembimbing yang telah

meluangkan waktunya untuk membimbing penulis.

5. Seluruh dosen dan pegawai Fakultas Ekonomi Universitas Sumatera

Utara.

6. Kepada pimpinan dan karyawan PT. Penerbit Bumi Aksara Medan yang

telah memberikan informasi kepada saya dalam mengumpulkan dan

mengolah data yang diperlukan dan penulisan skripsi minor ini.

Manda Sari : Perencanaan Dan Pengawasan Biaya Produksi Pada PT. Penerbit Bumi Aksara Medan, 2009. USU Repository © 2009

7. Kepada Bapak Abdul Hadi Lubis, SE, M.Si, Sukrianda Baihaki. Buat

kakak-kakakku tercinta, Amelia, Hawani. Abang-abangku tersayang

Johan Wahyudi, Bardan Ali Siregar, Rikki Zulhari, ST. Adikku yang

kubanggakan Lia Ari Sandy. Teristimewa untuk keponakanku Rian

Zulhari, Riski P. Siregar, Salsabillah Zulhari, Raja Sofyan Siregar. Buat

nenek biring, Bi Atik, Bi Liana, Bi Marni, Bi Minar, Bi Lena dan semua

saudara-saudari saya yang tidak mungkin disebut satu persatu

8. Dan tak lupa buat sahabat-sahabatku Lidya yang manis dan baik, Noni,

Ian, Edo, Kak Linar, bang H.M Purba, Bang Alex. S, Bang Rahmad, Kak

Ira, Kak Witha, Wena, Fitri, Bang Aliem, Nita, farida, M. Luthfy dan

anak-anak keuangan stambuk ’04 lainnya, atas kasih sayang, motivasi,

dorongan moril dan spiritual. Sehingga penulis menjadi kuat dan sabat dan

dapat menyelesaikan skripsi ini.

Akhirnya penulis mengharapkan semoga skripsi ini dapat berguna dan

bermafaat bagi semua pihak. Semoga Allah SWT memberikan imbalan yang

setimpal atas jasa-jasa baik yang telah mereka berikan kepada penulis.

Amin ya Robbal Alamin.

Medan, Maret 2009

Manda Sari

Manda Sari : Perencanaan Dan Pengawasan Biaya Produksi Pada PT. Penerbit Bumi Aksara Medan, 2009. USU Repository © 2009

1. Tabel Realisasi dan Anggaran pada PT. Penerbit Bumi Aksara Medan pada

Tahun 2007 ... 29

Manda Sari : Perencanaan Dan Pengawasan Biaya Produksi Pada PT. Penerbit Bumi Aksara Medan, 2009. USU Repository © 2009

DAFTAR ISI

B. Perumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

D. Metode Penelitian ... 4

1. Lokasi Penelitian ... 4

2. Sumber Data ... 4

3. Teknik Pengumpulan Data ... 5

4. Metode Analisa ... 5

BAB II PT. PENERBIT BUMI AKSARA MEDAN ... 6

A. Sejarah Singkat Perusahaan ... 6

B. Struktur Organisasi Perusahaan ... 8

C. Unsur-Unsur Biaya Produksi ... 14

D. Perencanaan Biaya Produksi ... 20

E. Pengawasan Biaya Produksi ... 24

BAB III ANALISA DAN EVALUASI ... 27

B. Analisa dan Evaluasi Perencanaan Biaya Produksi ... 27

C. Analisa dan Evaluasi Pengawasan Biaya Produksi ... 28

Manda Sari : Perencanaan Dan Pengawasan Biaya Produksi Pada PT. Penerbit Bumi Aksara Medan, 2009. USU Repository © 2009

PENDAHULUAN

A. Latar Belakang

Dalam mendirikan sebuah perusahaan, setiap perusahaan bertujuan

mencari laba karena dengan adanya laba suatu perusahaan dapat memperoleh laba

dari setiap produknya. Karena dengan adanya laba perusahaan dapat

mempertahankan kelangsungan hidupnya. Laba optimum merupakan tujuan dari

setiap perusahaan, baik itu perusahaan dagang, jasa, industri maupun perusahaan

lainnya. Laba yang menjadi tujuan perusahaan tidak terwujud dengan sendirinya,

tetapi diperoleh dengan usaha yang dilakukan secara terencana, teratur dan

terus-menerus.

Dalam pengertian sederhana, laba merupakan selisih antara pendapatan

dan biaya. Dalam pengertian ini ada dua hal yang dapat digunakan untuk mencari

keuntungan, pertama meningkatkan pemuaian dengan jumlah biaya tetap dam

kedua, perusahaan harus mampu menekan biaya atau dengan kata lain perusahaan

dapat bekerja seefisien mungkin. Efisiensi dalam setiap kegiatan atau merupakan

salah satu faktor untuk mencapai sasaran yang telah ditetapkan.

Agar perusahaan dapat bekerja secara efisien, dibutuhkan suatu

perencanaan yang baik. Perencanaan yang harus melalui semua aktivitas yang

akan dilakukan untuk masa yang akan datang. Perencanaan yang haruslah melaui

semua aktivitas yang akan dilakukan untuk masa yang akan datang. Perencanaan

harus merumuskan langkah-langkah untuk tujuan yang akan dicapai serta

pengembangan tujua jangka waktu yang akan datang, atas ketentuan dasar

nilai-nilai yang dimiliki realisasi dengan apa yang seharusnya sesuai dengan apa

Manda Sari : Perencanaan Dan Pengawasan Biaya Produksi Pada PT. Penerbit Bumi Aksara Medan, 2009. USU Repository © 2009

yang dianggarkannya. Dari perbandingan dapat dinilai apakah operasi perusahaan

dapat berjalan dengan efisien dan dapat ditentukan apakah ada penyimpangan

yang terjadi pada masyarakat yang bersangkutan. Perencaan dapat dibuat dalam

berbagai bidang, salah satu bidang perencanaan adalah bidang keuangan.

Perencanaan dibidang keuangan atau rencana yang dinilai dengan uang

tersbut dengan anggaran. Anggaran atau budget merupakan anggaran tertulis

mengenai kegiatan suatu organisasi yang dinyatakan dalam satuan uang untuk

jangka waktu tertentu.

Perencanaan selalu diikuti dengan pengawasan, karena bagaimanapun

perencanaan tanpa adanya pengawasan yang baik, maka tujuan yang ingin dicapai

belum tentu berhasil. Pengawasan produksi yaitu mengawasi serta mengatur agar

kegiatan produksi dari proses hingga hasil produksi sesuai dengan apa yang sudah

direncanakan. Pengawasan juga dimaksudkan untuk menilai sampai berapa jauh

prinsip efisiensi telah tercapai dalam melaksanakan kegiatan.

Anggaran dapat digunakan sebagai alat melakukan pengaawasan yaitu

dengan cara membandingkan.

Untuk mencapai sasaran yang optimum dengan tujuan laba yang

maksimal, perencanaan dan pengawasan adalah kunci pokok, terutama sekali

berhubungan dengan biaya produksi. Mengingat pentingnya perencanaan dan

pengawasan biaya produksi. Mengingat pentingnya perencanaan dan pengawasan

biaya produksi dalam mencapai tujuan perusahaan, maka penulis tertarik dengan

judul yang dituangkan dalam skripsi minor yang berjudul :

”PERENCANAAN BIAYA PRODUKSI PADA PT. PENERBIT BUMI

AKSARA MEDAN”.

Manda Sari : Perencanaan Dan Pengawasan Biaya Produksi Pada PT. Penerbit Bumi Aksara Medan, 2009. USU Repository © 2009

B. Perumusan Masalah

1. Apakah perencanaan biaya produksi telah terlaksana secara teoritis untuk

mencapai tujuan perusahaan ?

2. Bagaimana pengawasan biaya produksi dilakukan oleh perusahaan agar

pelaksanaan sesuai dengan perencanaan ?

C. Tujuan dan Manfaat Penelitian

Adapun tujuan yang dilakukan adalah :

1. Untuk mengetahui apakah perencanaan biaya produksi telah terlaksana

sebagaimana teoritik untuk mencapai tujuan dari perusahaan

2. Untuk mengetahui bagaiam pengawasan biaya produksi dilakukan oleh

perusahaan agar pelaksanaan sesuai dengan perencanaan

Sedangkan manfaat penelitian ini adalah :

1. Bagi penulis : dapat memberikan sumbangan pemikiran terhadap program

studi Diploma Jurusan Keuangan serta menambah pengetahuan dalam

perencanaan dan pengawasan serta bagaimana perusahaan dapat menekan

biaya produksi seefisien mungkinagar tujuan perusahaan untuk

memperoleh laba dapat tercapai

2. Bagi perusahaan : hasil penelitian ini akan memberikan informasi bagi PT.

Penerbit Bumi Aksara dalam meningkatkan produksi yang telah dikelola

belum atau kurang efektif serta efisien dan perencanaan maupun

Manda Sari : Perencanaan Dan Pengawasan Biaya Produksi Pada PT. Penerbit Bumi Aksara Medan, 2009. USU Repository © 2009

D. Metode Penelitian 1. Lokasi Penelitian

Bertempat di PT. Penerbit Bumi Aksara Medan dengan alamat Jl. Letter

Press No. 09 Komp. Wartawan-Krakatau Medan.

2. Sumber Data

a. Data Primer

Merupakan data yang diperoleh dengan cara melakukan penelitian

langsung ke lapangan. Dalam hal ini, peneliti langsung melakukan

penelitian ke PT. Penerbit Bumi Aksara Medan. Data ini dapat berupa

sejarah singkat, struktur organisasi perusahaan dan lain-lain.

b. Data Sekunder

Merupakan data yang diperoleh akan buku dan bahan bacaan lainnya

yang ada hubungannya dengan penelitian yang dilakukan, baik itu

yang berasal dari buku-buku referensi yang berhubungan dengan

perencanaan dan pengawasan

Manda Sari : Perencanaan Dan Pengawasan Biaya Produksi Pada PT. Penerbit Bumi Aksara Medan, 2009. USU Repository © 2009

3. Teknik Pengumpulan Data

a. Wawancara

Dilakukan dengan bertanya secara langsung kepada pihak manajemen

perusahaan pada bagian produksi, yang mengerti mengenai hal-hal

yang berhubungan dengan judul penelitian.

b. Pengamatan

Pengumpulan data yang dilakukan dengan cara mengadakan

pengamatan langsung ke tempat penelitian atau perusahaan.

4. Metode Analisa

a. Metode Deduktif

Metode yang dilakukan untuk mendapatkan data yang diperoleh

sehingga terlihat pengaruhnya terhadap keputusan yang diambil oleh

perusahaan tersebut.

b. Metode Deskriptif

Metode yang dilakukan dengan mengumpulkan data, merumuskan,

mengklasifikasikan serta menginterprestasikan sehingga memberikan

gambaran atau keterangan yang jelas mengenai masalah yang dihadapi

perusahaan dan berbagai keadaan yang berhubungan dengan topik

Manda Sari : Perencanaan Dan Pengawasan Biaya Produksi Pada PT. Penerbit Bumi Aksara Medan, 2009. USU Repository © 2009

BAB II

PT. PENERBIT BUMI AKSARA MEDAN

A. Sejarah Singkat Perusahaan

PT. Penerbit Bumi aksara merupakan salah satu perusahaan penerbit yang

didirikan pada tahun 1990 oleh Bapak Amir Hamzah. Pendirinya berdasarkan

Akta Notaris Andalan Yulizar, SH Nomor 86 tanggal 20 Februari 1990 dan di

sahkan oleh surat Keputusan dari Mentri Kehakiman Republik Indonesia No.

C2-9816 HT.01.01.TH’93 pada tanggal 27 September 1993.

Berawal dari beberapa judul buku manajemen, agama dan pendidikan, PT.

Penerbit Bumi Aksara terus berkembang dalam dunia perbukuan dengan

menerbitkan buku-buku perguruan tinggi, buku pengetahuan umum dari berbagai

disiplin ilmu dan buku cerita untuk anak-anak.

Pada tahun 1992 Penerbit Sinar Grafika, sebuah perusahaan penerbit yang

khusus bergerak di bidang buku hukum dan perundang-undangan bergabung

menjadi anak perusahaan dari Penerbit Bumi Aksara. Dalam perkembangannya,

penerbit Sinar Grafika diarahkan khusus menerbitkan buku-buku yang berkaitan

dengan hukum dan perundang-undangan saja.

Pada tahun 1995 PT. Penerbit Bumi Aksara telah memiliki percetakan

sendiri dengan unit yang cukup lengkap. Pada tahun itu juga Penerbit Bumi

Aksara mulai terjun ke dunia buku sekolah, khususnya buku pelajaran SLTP dan

SMU.

Manda Sari : Perencanaan Dan Pengawasan Biaya Produksi Pada PT. Penerbit Bumi Aksara Medan, 2009. USU Repository © 2009

Sukses yang dicapai oleh PT. Penerbit Bumi Aksara tidak dating begitu

saja, kesuksesan yang dicapai oleh Penerbit Bumi Aksara tersebut tidak terlepas

dari sumber daya manusia yang merupakan nafas dari perusahaan. Dengan

dukungan karyawan yang bekerja dengan semangat tinggi dan penuh tanggung

jawab sesuai dengan keahliannya masing-masing, semua kegiatan perusahaan

mulai dari pengelolaan naskah, pencetakan sampai kegiatan pemasarannya dapat

berjalan dengan baik. Dalam rangka pengembangan usaha sejak tahun 1995

Penerbit Bumi Aksara mulai terjun ke dunia buku sekolah, khususnya buku

pelajaran SLTP dan SMA.

Walaupun dalam bidang penerbitan buku sekolah persaingan cukup ketat

dan tajam, tapi berkat dukungan para pengarang yang menguasai bidangnya

masing-masing dan semangat kerja yang sangat tinggi dari seluruh karyawan

mulai dari penggarapan naskah sampai ke tangan konsumen dalam bentuk buku,

Alhamdulillah Penerbit Bumi Aksara dapat mengatasinya dengan baik. Sampai

tahun 2003 hampir semua pelajaran pokok untuk SD, SLTP, dan SMU telah

diterbitkan.

Secara keseluruhan judul/ jilid buku yang telah diterbitkan oleh Bumi

Aksara Group sejak tahun 1990 sampai dengan tahun 2004 adalah sebagai berikut:

1. Buku Perguruan Tinggi dan Umum lebih dari 1500 judul yang terdiri dari

beberapa disiplin.

2. Buku pelajaran SD yang sudah disesuaikan dengan kurikulum 2004 dan

Manda Sari : Perencanaan Dan Pengawasan Biaya Produksi Pada PT. Penerbit Bumi Aksara Medan, 2009. USU Repository © 2009

3. Buku pelajaran SLTP yang sudah di sesuaikan dengan kurikulum 2004

sebanyak 40 jilid dari 10 judul dan 22 jilid dari 10 judul disesuaikan dengan

semester terbaru.

4. Buku Pelajaran SMU yang sudah disesuaikan dengan system smester terbaru

sebanyak 36 jilid dari 15 judul dan 61 jilid dari 14 judul yang sudah

disesuaikan dengan kurikulum 2004.

Selain menangani bidang penerbitan buku, Penerbit Bumi Aksara Group

juga juga menangani pengadaan alat peraga pendukung dan alat-alat tulis untuk

sekolah-sekolah di seluruh Indonesia.

B. Struktur Organisasi Perusahaan

Kata “organisasi” mempunyai dua pengertian umum. Pengertian pertama

menandakan suatu lembaga atau kelompok fungsional, seperti organisasi

perusahaan. Pengertian kedua berkenaan dengan proses pengorganisasian,

sebagai suatu cara dalam mana kegiatana organisasi dialokasikan dan ditugaskan

diantara para anggotanya agar tujuan oranisasi dapat tercapai dengan efesien.

Struktur organisasi dapat didefenisikan sebagai mekanisme-mekanisme

formal dengan mana organisasi di kelola. Struktur organisasi menunjukan

kerangka dan susunan perwujudan pola tetap hubungan-hubungan diantra

fungsi-fungsi, bagian-bagianatau posisi-posisi, maupun orang-orang yeng menunjukan

kedudukan, tugas wewenang dan tanggung jawab yang berbeda-beda dalam suatu

organisasi. Struktur ini mengandung unsure-unsur spesialisasi kerja, standarisasi,

koordinasi, sentralisasi atau desentralisasi dalam pembuatan keputusan dan

besaran suatu kerja.

Manda Sari : Perencanaan Dan Pengawasan Biaya Produksi Pada PT. Penerbit Bumi Aksara Medan, 2009. USU Repository © 2009

Dengan adanya bagan struktur organisasi tersebut, maka diharapkan

masing-masing bagian dapat melaksakan pekerjaannya sesuai dengan wewenang,

tanggung jawab yang diberikan sehingga tujuan organisasi atau perusahaan dapat

tercapai dengan baik.

Didalam PT. Penerbit Bumi Aksara bentuk struktur organisasinya

menggunakan struktur organisasi garis, dikatan garis karma didalam suatu

organisasi tersebut wewenang dan tanggung jawab berbeda dalam suatu garis

lurus.

Adapun struktur organisasi pada PT. Penerbit Bumi Aksara adalah sebagai

Manda Sari : Perencanaan Dan Pengawasan Biaya Produksi Pada PT. Penerbit Bumi Aksara Medan, 2009. USU Repository © 2009

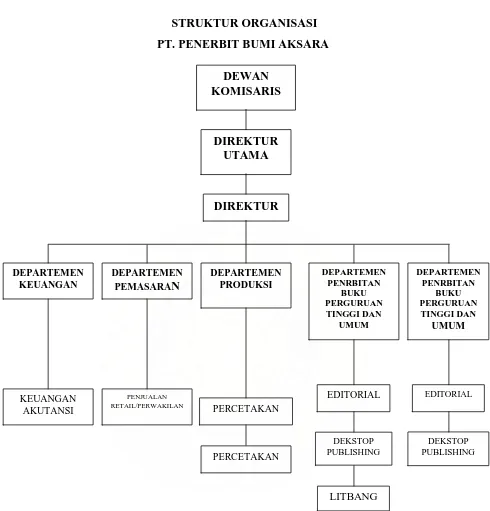

STRUKTUR ORGANISASI PT. PENERBIT BUMI AKSARA

Gambar 2.1. Struktur Organisasi PT Penerbit Bumi Aksara Medan

Adapun tugas dan wewenang dari masing-masing jabatan adalah sebagai

Manda Sari : Perencanaan Dan Pengawasan Biaya Produksi Pada PT. Penerbit Bumi Aksara Medan, 2009. USU Repository © 2009

1. Dewan Komisaris

Komisaris bertugas melakukan pengawasan terhadap kebijaksanaan

pengelolah Perseroan yang dilakukan Direksi, Serta bertanggung jawab untuk

memberikan nasihat kepada direksi, antara lain mengenai perkembangan

pembangunan perseroan, pelaksanaan rencana kerja dan anggaran perseroan,

ketentuan-ketentuan Anggaran Dasar, Keputusan Rapat Umum Pemegang

Saham (RUPS) serta peraturan perundang-undangan yang berlaku.

2. Direktur Utama

Direktur Utama mempunyai tugas memimpin dan mengkoordinasikan semua

Kegatan Direktur Umum, Direktur cabang serta melakukan koordinasi,

integrasi, sinkronisasi dan instansi terkait.

3. Direktur

Drektur mempunyai tugas mengkoordinasikan dan mengendalikan

kegiatan-kegiatan di bidang atministrasi keuangan, kepegawaian dan kesekretariatan,

pengadaan dan peralatan perlengkapan.

Merencanakan dan mengembangkan sumber-sumber pendapatan serta

pembelanjaan dan kekayaan perusahaan.

Melaksanakan tugas-tugas yang di berikan Direktur Utama, serta bertanggung

Manda Sari : Perencanaan Dan Pengawasan Biaya Produksi Pada PT. Penerbit Bumi Aksara Medan, 2009. USU Repository © 2009

4. Deparetemen Keuangan

Memiliki tugas untuk mengendalikan kegiatan-kegiatan bidang keuangan serta

mengendalikan program dan pendapatan pengeluaran keuangan.

Merencanakan dan mengendalikan sumber-sumber pendapatan serta

pembelanjaan dan kekayaan perusahaan.

Melaksakan tugas-tugas lain yang diberikan oleh atasan, serta bertanggung

jawab terhadap kepada Direktur. Pada departemen keuangan keuangan dibantu

oleh penjualan retail/perwakilan yang bertugas untuk melakukan pemasaran di

wilayah cabang.

5. Departemen Pemasaran

Memiliki tugas untuk merencanakan dan menjalankan seluruh kegiatan

pemasaran. Untuk menjangkau keseluruhan wilayah pemasaran, departemen

pemasaran dibantu penjualan retail/Perwakilan yang bertugas melakukan

pemasaran diwilayah cabang.

6. Departemen produksi

Departeman produksi memiliki tugas untuk mengendalikan kuantitas dan

kualitas buku setelah dilakukannya proses editing serta termasuk rencana

keperluan material. Melakukan kegiatan pemeliharaan terhadap mesin-mesin

percetakan. Dalam departemen ini di tandatangani oleh dua subsistem yaitu :

a. Percetak, yaitu suatu sub dari departeman produksi yang bertugas

melakukan penyesuaian terhadap buku-buku yang akan dicetak, baik dari

segi kertas, pewarnaan.

b. Percetakan, memiliki tugas untuk melakukan kegiatan pengadaan

buku-buku dan membuat laporan terhadap bagian produksi.

Manda Sari : Perencanaan Dan Pengawasan Biaya Produksi Pada PT. Penerbit Bumi Aksara Medan, 2009. USU Repository © 2009

7. Departemen Penerbitan Buku Perguruan Tinggi dan Umum

Tugas dari departemen ini adalah melakukan penerbitan terhadap buku-buku

perguruan tinggi dan buku-buku umum dari para pengarang. Departemen ini

dibantu oleh :

a. Editorial, bertugas melakukan pengelolaan naskah mulai dari penilaian

sampai siap untuk dikirim kebagian produksi.

b. Dekstop Publishing, bertugas untuk melakukan pengecekan isi dari buku

yang kemudian akan diteruskan untuk dilakukan penerbitan.

c. Litbang, memiliki tugas untuk melakukan penelitian dan pengembangan

analisa dari buku yang ada.

Memberikan saran-saran atau pertimbangan kepada direksi sesuai dengan

hirarki tentang langkah-langkah atau tindakan yang diambil dibidang

tugasnya.

8. Departemen Penerbitan Buku Pelajaran

Tugas dari departeman ini adalah melakukan penerbitan terhadap buku-buku

pelajaran baik tingkat SD, SLTP, dan SMA dari para pengarang. Departemen

ini dibantu oleh :

a. Editorial, bertugas melakukan pengelolahan naskah mulai dari penilaian

sampai siap untuk dikirim kebagian produksi.

b. Desktop Publishing, bertugas untuk melakukan pengecekan isi dari buku

Manda Sari : Perencanaan Dan Pengawasan Biaya Produksi Pada PT. Penerbit Bumi Aksara Medan, 2009. USU Repository © 2009

C. Unsur-unsur Biaya Produksi

Sebelum membahas unsur-unsur biaya produksi, kita harus terlebih dahulu

mengetahui apa sebenarnya pengertian produksi itu sendiri, biaya produksi

didefenisikan Sinuraya, 2000 sebagai berikut :

“Biaya produksi adalah keseluruhan biaya yang bertujuan untuk merubah

bahan baku menjadi barang jadi. Biaya produksi dibagi menjadi tiga elemen, yaitu

: biaya bahan baku, biaya tenaga kerja dan biaya Overhead Pabrik”.

Dari kutipan diatas, jelas diketahui bahwa biaya produksi terdiri dari 3

(tiga) unsur, yaitu :

1. Biaya bahan-bahan baku

2. Biaya tenaga kerja langsung

3. Biaya Overhenad Pabrik

Biaya bahan baku dan biaya tenaga kerja langsung disebut juga dengan

istilah biaya utama (prime cost), sedangkan biaya tenaga kerja langsung dan biaya

Overhead pabrik disebut juga biaya konversi (conversion cost) yang

mencerminkan biaya untuk mengubah bahan baku menjadi bahan jadi.

Adapun sifat dari kegiatan PT. Penerbit Bumi Aksara medan ini adalah

suatu perusahaan yang mengelola usaha jasa yang bergerak di bidang konstruksi,

untuk menghasilkan suatu usaha yang bergerak dibidang jasa konstruksi, banyak

unsur-unsur biaya peroduksi yang harus digunakan.

Untuk lebih jelasnya, berikut ini penulis akan menguraikan unsur-unsur

Manda Sari : Perencanaan Dan Pengawasan Biaya Produksi Pada PT. Penerbit Bumi Aksara Medan, 2009. USU Repository © 2009

1. Biaya Bahan Baku Langsung

2. Biaya Tenaga Kerja

3. Overhead Pabrik

Ad.1. Biaya Bahan Baku Langsung

Bahan baku adalah bahan yang diperoses menjadi barang jadi. Bahan baku

yang digunakan dalam suatu proses produksi biasanya dikelompokan atas bahan

baku langsung dan bahan baku tidak langsung atau dengan kata lain, tanpa bahan

baku langsung ini proses produksi tidak akan berjalan. Biaya bahan baku langsung

pada PT. Penerbit Bumi Aksara Medan, misalnya : biaya bahan, biaya susut

produksi. Sinuraya mendefenisikan bahan baku sebagai berikut :

“Bahan baku langsung adalah keseluruhan biaya bahan baku yang di pakai

di dalam proses produksi yang merupakan bagian terbesar dari barang jadi.

Biaya bahan baku langsung ini biasanya dianggap sebagai biaya variable,

yaitu biaya-biaya yang bergerak secara propesional sesuai dengan perubahan

volume kagiatan.

Persediaan bahan-bahan pembantu atau barang-barang perlengkapan

merupakan persediaan barang-barang atau bahan-bahan yang diperlukan dalam

proses produksi untuk membantu berhasilnya produksi, tetapi tidak merupakan

bagian atau komponen dari hasil akhir.

Dalam biaya dahan baku, lebih di khususkan pada biaya persediaan bahan

baku. Secara keseluruhan, biaya-biaya yang dikeluarkan dalam persediaan bahan

Manda Sari : Perencanaan Dan Pengawasan Biaya Produksi Pada PT. Penerbit Bumi Aksara Medan, 2009. USU Repository © 2009

a. Biaya Pemesanan

Dalam melakukan pemesanan, harus diperhatikan bagaimana melakukan

pemesanan tersebut, barang/ bahan apa yang akan dipesan, berapa banyak

yang akan di pesan dan kapan pemesanan tersebut akan dilakukan. Dengan

memperhatikan hal tersebut di atas, perusahaan dapat mengeluarkan biaya

pengedaan bahan mentah yang minimal karena semuanya telah terencana

dengan baik.

b. Biaya Transportasi

Biaya transportasi ini merupakan salah satu unsur biaya yang mudah

diperhitungkang sebagai bahan pokok bahan baku. Ada dua kemungkinan

terhadap biaya ini, yaitu :

a) Biaya angkutan diperkirakan untuk menambah harga pokok bahan baku

yang dibeli. Masing-masing bahan baku yang dibeli ini dapat didasarkan

pada :

− Perbandingan kuantitas tiap jenis bahan baku yang di beli

− Perbandingan antara faktur tiap jenis bahan baku yang dibelai

berdasarkan tarif yang ditentukan di muka

b) Biaya angkutan tidak dipehitungkan sebagai tambahan harga pokok bahan

baku yang di beli, tetapi diperlakukan sebagai unsur biaya overhead

pabrik.

Manda Sari : Perencanaan Dan Pengawasan Biaya Produksi Pada PT. Penerbit Bumi Aksara Medan, 2009. USU Repository © 2009

Ad. 2. Biaya Tenaga Kerja

Tenaga kerja pada umumnyadi bagi menjadi biaya tenaga kerja langsung

dan tenaga kerja tidak langsung. Yang dimaksud tenaga kerja tidak langsung

adalah biaya tenaga kerja yang dikerahkan untuk mengubah bahan baku langsung

menjadi bahan jadi atau dengan kata lain, biaya tenaga kerja langsung ini

berhubungan langsung dengan proses peroduksi. Tanpa adanya tenaga kerja

lansung ini, prosesproduksi tidak akan berjalan.

Sedangkan yang dimaksud dengan biaya upah langsung adalah biaya yang

dipergunakan dalam memperoses bahan baku menjadi bahan jadi. Biaya ini

dibayarkan kepada tenaga kerja yang secara langsung berhubungan dengan

kegiatan proses produksi, misalnya : gaji untuk para karyawan yang dapat

dibebankan kepada produk yang dihasilkan.

Selamat Sinuraya mandefenisikan biaya upah langsung sebagai berikut :

“Biaya upah langsung adalah upah yang dibayarkan kepada buruh-buruh yang

secara langsung bekerja didalam proses peroduksi”.

a. Gaji pokok

b. Uang Lembur

c. Bonus

Gaji pokok dalah upah yang harus dibayarkan kepada tenaga kerja sesuai

dengan kontrak kerja. Gaji pokok ini sering disebut juga upah minimum.

Upah lembur adalah upah tambahan yang diberikan kepada tenaga kerja yang

menunjukan prestasi yang melebihi standar yang ditetapkan. Tujuan

Manda Sari : Perencanaan Dan Pengawasan Biaya Produksi Pada PT. Penerbit Bumi Aksara Medan, 2009. USU Repository © 2009

dengan meningkatnya jumlah peroduksi maka biaya peroduksi per unit barang

jadi akan semakin rendah dan hal ini akan mengakibatkan laba per unit barang

bertambah besar.

Untuk memproduksi barang, biadanya juga mempekerjakan tenaga kerja

tidak langsung, yaitu tenaga kerja tidak secara langsung mempengaruhi

pembuatan barang jadi tetapi tenaga kerja ini bersifat menunjang jalannya proses

produksi, misalnya : mandor, penjaga malam, kepala gudang dan sebagainya.

Tenaga kerja ini secara tidak langsung ikut mempengaruhi pembuatan atau

pembentukan barang jadi, maka biaya yang dibayarkan untuk para tenaga kerja

tidak langsung dan dapat dikelompokkan kedalam biaya overhead pabrik.

Ad. 3. Overhead Pabrik

Biaya Overhead pabrik sering juga di sebut dengan biaya tidak langsung,

karena biaya-biaya ini tidak dapat secara mudah didefenisikan secara fisik pada

hasil produksi. Overhead disebut dengan beban pabrik, biaya pabrikase,

manufacturing expense maupun manufacturing overhead. Adapun overhead

pabrik pada PT. Penerbit Bumi Aksara Medan misalnya : upah pegawai kantor

cabang / divisi.

Ambarrani, Susty, 2001 mendefenisikan biaya overhead pabrik sebagai

berikut :

“Biaya overhead pabrik adalah biaya-biaya bahan tak langsung, tenaga

kerja tak langsung dan biaya pebrik lainnya, yang meliputi sewa pabrik, asuransi,

pajak property, depresiasi, perbaikan, pemeliharaan, penerangan, pemanasan, dan

pajak atau gaji untuk karyawan pabrik yag terjadi dalam prode akutansi”.

Manda Sari : Perencanaan Dan Pengawasan Biaya Produksi Pada PT. Penerbit Bumi Aksara Medan, 2009. USU Repository © 2009

Overhead pabrik menunjukan prilaku yang berbeda bila dihubungkan

dengan perubahan volume produksi. Sebagian biaya ini berfluktasi sebanding

dengan penaikan atau penurunan produksi seperti bahan baku tidak langsung,

bahan baker, perlengkapan, sementara yang lain bersifat tetap dan tidak sensitive

terhadap perubahan volume seperti biaya sewa, panyusutan dan asuransi.

Dapat dilihat juga sebagian besar biaya bersifat semi variable yaitu

termasuk satu tingkat voleme tersebut adalah tetap akan tetapi dapat berubah

secara tidak proposional dengan adanya bahan volume sehingga dapat dipisahkan

secara komponen untuk tetap dan yang variabel, contohnya : biaya pembangkit

listrik, biaya pemeliharaan pabrik dan biaya reparasi mesin, biaya pengobatan

karyawan/buruh.

Overhead pabrik meliputi banyak biaya yang tidak sejenis sehingga tidak

memungkinkan untuk menelusuri satu jenis overhead pabrik pada barang jadi

secara fisik. Hal ini mengharuskan adanya pengalokasian yang sepadan dan logis.

Tariff overhead yang ditentukan terlebih dahulu akan dapat digunakan sebagai

alat untuk membebankan overhead pabrik kepada barang jadi dengan teliti, adil

Manda Sari : Perencanaan Dan Pengawasan Biaya Produksi Pada PT. Penerbit Bumi Aksara Medan, 2009. USU Repository © 2009

D.Perencanaan Biaya Produksi

Suatu perusahaan mempunyai kegiatan yang luas sehingga dibutuhkan

ketelitian dalam perencanaan dan pengawasannya, Besar kegiatan, jenis kegiatan

maupun volumenya membutuhkan suatu perencanaan dan pengawasan yang rumit

dari :

1. Biaya Bahan Langsung

2. Biaya Upah Langsung

3. Biaya Pabrikasi Tidak Langsung

Perencanaan merupakan suatu cara bertindak yang ditetapkan terlebih

dahulu. Peruses perencanaan adalah proses berfikir kedepan untuk mengembil

suatu keputusan tentang cara bertindak setelah mempertimbangkan banyaknya

kemungkinan alternative yang ada. Perencanaan mengacu pada pembentukan

program oprasi yang terinci untuk semua fase oprasi.

Suatu perencanaan yang efektif didasarkan pada analisa atas fakta-fakta

yang dikumpulkan. Dalam suatu perencanaan harus melibatkan masa yang akan

datang, tindakan yang diambil sesuai dengan keadaan serta penilaian terhadap

struktur organisasi dan tanggung jawab, wewenang dan keadaan yang dapat

diminta pertanggung jawabannya atas terjadinya tindakan dalam suatu perusahaan

tertentu.

Dalam perencanaan biaya produksi, kita tidak terlepas dari

anggaran-anggaran untuk mengelola produksi tersebut pada setiap proyeknya. Istilah

anggaran sudah lama dikenal dalam dunia usaha beik perusahaan dagang, industri

maupun perusahaan jasa.

Manda Sari : Perencanaan Dan Pengawasan Biaya Produksi Pada PT. Penerbit Bumi Aksara Medan, 2009. USU Repository © 2009

Dalam pengertiannya, pengertian anggaran ini sering kali diartikan kurang

tepat, misalnya anggaran hanya diartikan terbatas dalam perencanaan atau

peramaian, tapi ada juga yang mengertikan anggaran dengan tepat walaupun

dengan penggunaan istilah lain seperti profit planning control.

Syafri, Sofyan, 2001 menulis bahwa :

“Anggaran ialah merupakan rencana yang dituangkan dalam angka-angka yang

akan dicapai oleh perusahaan dimasa yang akan datang”.

Begitu juga halnya dengan PT. Penerbit Bumi Aksara Medan, ini

dilaksanakan dealam beberapa tahap sebagai berikut :

1. Pihak manajemen mengumpulkan para Asmen untuk menyusun aggaran kerja.

2. Para Asmen mengumpulkan orang-orang selesmen untuk pelaksanaan

pekerjaan .

3. Selanjutnya dikeluarkan surat penugasan / penunjukan untuk menjalankan /

melaksanakan pekerjaan.

Namun ada juga perusahaan yang anggaran produksinya merupakan

penyusunan anggaran lain, seperti perusahaan perkebunan, untuk perusahaan yang

menggunakan enggaran penjualan sebagai dasar perencanaan produksi maka

rencana produksi akan tergantung pada rencana-rencana penjualan dan tingkat

persediaan akhir barang jadi.

Menurut. Welsch, Glenn. A menyatakan bahwa :

“Anggaran produksi adalah taksiran kuantitas / jumlah barang-barang yang

Manda Sari : Perencanaan Dan Pengawasan Biaya Produksi Pada PT. Penerbit Bumi Aksara Medan, 2009. USU Repository © 2009

Untuk memperjelas hubungan antara jenis anggran tersebut, maka akan

dibuat secara skema yang akan menggambarkan urutan pelaksanaannya sebagai

berikut :

Planning Production

Berikut ini akan dijelaskan mengenai anggaran tersebut, yaitu :

1. Anggaran penjualan merupakan suatu daftar yang menditail yang menunjukan

rencana penjualan yang diharapkan dalam satu priode yang akan datang.

Anggaran penjualan merupakan langkah awal dalam menyusut anggaran induk,

hal ini merupakan suatu pedoman yang akurat dalam penyusunan anggaran

yang lain. Tanpa pedoman anggaran penjualan maka penyusunan anggaran

pasti tidak akan menghasilkan suatu anggaran yang akurat.

Sales Plan

Finushed-Goods Inventory Change

Production Plan

Directed Material Budget

Direct Labor Budget

Overhead Cost Expenses Budget

Manda Sari : Perencanaan Dan Pengawasan Biaya Produksi Pada PT. Penerbit Bumi Aksara Medan, 2009. USU Repository © 2009

2. Dalam keadaan normal (faktor luar biasa dianggap tidak ada) setelah anggaran

penjualan selesai, proses berikutnya adalah penyusunan anggaran prosduksi.

Total unit yang harus diproduksi tergantung pada penjualan yang direncanakan

dan perubahan yang direncanakan dan perubahan yang diharapkan. Yang

dimaksud dengan anggaran produksi adalah suatu rencana terperinci yang

menunjukan jumlah unit yang harus di produksi selama satu priode, barang

jadi. Jumlah unit yang akan diproduksi dalam satu priode anggaran dapat

dihitung dengan cara berikut :

Units to Produce = Budgets sales + Desired inventory of finished goods

beginning inventory of finished goods.

3. Setelah penyusunan rencana produksi diatas, langkah selanjutnya adalah untuk

menetapkan berapa besarnya biaya yang dikeluarkan dan jenis-jenis biaya apa

saja yang diperlukan terhadap jumlah produksi yang akan dihasilkan.

Sebelum perusahaan menyusun perencanaan biaya produksi, maka terlebih

ddisusun perencanaan atas penjualan. Dalam perencanaan penjualan, pada

dasarnya tidak terlepas dari anggaran komersial, khususnya biaya pemasaran.

Biaya komersial yang besar kemungkinan dapat meningkatkan penjualan tapi

tersedianya biaya komersial yang besar juga mempengaruhi oleh tingkat penjualan

yang dapat dicapai.

Setelah anggaran penjualan dibuat, maka selanjutnya perusahaan

membandingkan dengan anggaran produksi. Anggaran prosuksi di susun atas

dasar anggran penjualan yang disesuai kan dengan anggaran persediaan akhir dan

Manda Sari : Perencanaan Dan Pengawasan Biaya Produksi Pada PT. Penerbit Bumi Aksara Medan, 2009. USU Repository © 2009

E. Pengawasan Biaya Produksi

Salah satu fungsi anggaran yang cukup penting adalah fungsi pengawasan.

Dalam tiap anggaran yang ada PT. Penerbit Bumi Aksara Medan,

Mempergunakannya sebagai alat pengawasan termasuk anggaran biaya peroduksi.

Perusahaan ini melaksanakan pengawasan biaya produksi perusahaan dengan

cara:

a. Pimpinan sering meonitoring setiap harinya serta memberikan

penghargaan-penghargaan terhadap bawahan yang dipercayainya. Disamping kebijaksanaan

pengawasan yang ditempuh, perusahaan juga melaaksakan pengawasan

dengan cara system bidang-bidang, yaitu pertanggung jawaban tiap bidang

dari masing-masing departemen yang ada dalam proses peroduksi.

Prusahaan juga membuat perbandingan realisasi biaya produksi atas anggaran

biaya produksi, dimana hasil perbandingan ini akan diketahui apakah terdapat

penyimpangan baik yangbersifat menguntungkan (favourable) maupun

penyimpangan yang bersifat merugikan (Unvafourable).

Selain mencari faktor-faktorpenyebab timbulnya perbedaan, namun untuk

penyimpangan yang merugikan dapat diambil tindakan-tindakan yang perlu

dalam hal ini dimaksudkan agar pimpinan dapat mengetahui apakah

dana/anggaran yang ada telah sesuai dengan posnya masing-masing.

b. Dengan membentuk tim pengawasan yaitu internal auditor, bagian yang

khusus melakukan pengawasan baik fisik maupun financial terhadap kegiatan

perusahaan.

Manda Sari : Perencanaan Dan Pengawasan Biaya Produksi Pada PT. Penerbit Bumi Aksara Medan, 2009. USU Repository © 2009

Anggaran pendapatan dikeluarkan dari posnya untuk pengendalian biaya yang

terjadi atas masing-masing bagian, sehingga kebijaksanaan manajemen yang

demikian dapat diketahui apakah perusahaan mengalami kemajuan dan

kemunduran atas efesiensi biaya.

Untuk lebih jelasnya, penulisan akan menguraikan hal-hal apa saja yang

perlu diawasi dalam pengawasan biaya produksi perusahaan . pada dasarnya, ada

3 (tiga) pokok yang harus di perhatikan dalam pengawasan biaya produksi, yaitu :

1. Pengawasan Biaya Bahan Baku

Pengawasan biaya bahan baku mencakup penyediaan bahan baku dengan

kualitas dan kuantitas yang diperlukan pada waktu dan tempat yang

diperlukan dalam proses produksi, hal ini berarti bahwa bahan baku yang

diperoleh dimana jumlah maupun mutunya harus sesuai dengan standar yang

telah ditetapkan dan tidak berlebihan.

Menurut Heckert dan Wilson, adapun kegiatan kegunaan perosedur

pengawasan bahan baku adalah :

− Menghindarkan pemborosan

− Mendapatkan harga pembelian yang pantas − Menghindarkan stagnasi proses peroduksi

2. Pengawasan Tenaga Kerja Langsung

Pengawasan terhadap upah langsung akan menentukan yaitu suatu prestasi dan

untuk mengukur kemampuan serta hasil guna dari pekerjaan yang telah

dilaksanakan dengan melihat perbedaan antara hasil yang diharapkan denga

Manda Sari : Perencanaan Dan Pengawasan Biaya Produksi Pada PT. Penerbit Bumi Aksara Medan, 2009. USU Repository © 2009

Pada umumnya, pengawasan yang dilakukan adalah jumlah out put per jam

kerja yang telah ditetapkan atau standar out put per jam kerja. Selain itu,

permasalahan yang lain atas pengawasan dalam hal mengawasi tenaga kerja

langsung karena tenaga kerja lansung akan sangat menentukan kuantitas kerja

dan kualitas yang dihasilkan atas suatu produk serta didukung kesungguhan

kerja dengan skill atau keterampilan yang dimiliki.

3. Pengawasan Biaya Pabrikasi Tidak Langsung

Dalam melakukan pengawasan pabrikasi tidak langsung ini, PT. Penerbit

Bumi Aksara Medan melakukan pengawasan terhadap :

a. Departeman produksi (Production Departemen) ialah departemen yang

menjalankan kegiatan produksi menjual jasa konstruksi, contohnya

pembangunan jalan raya, irigasi dan lain-lain.

b. Departemen pembantu (service Depertement) ialah departemen yang tidak

menjalankan bagian peroduksi melainkan kegiatan-kegiatan yang sifatnya

membantu kelancaran jalannya proses produksi.

Untuk terciptnya pengawasan yang akurat, salah satu persyratan yang

penting adalah pengklasifikasian utama yag dilakukan menurut tanggung jawab

masing-masing individu dengan menetapkan prinsip responsibility accounting

yang mengharuskan pemisahan biaya-biaya, baik biaya produksi maupun biaya

lainnya.

Manda Sari : Perencanaan Dan Pengawasan Biaya Produksi Pada PT. Penerbit Bumi Aksara Medan, 2009. USU Repository © 2009

ANALISA DAN EVALUASI

A. Analisa dan Evaluasi Perencanaan Biaya Produksi

PT. Penerbit Bumi Aksara Medan melakukan biaya perencanaan biaya

peroduksi melalui anggaran-anggaran. Sebelum menyusun anggaran biaya

peroduksi terlebih dahulu disusun anggaran penjualan.

Adapun unsur-unsur biaya produksi yang terdapat dalam perusahaan ini,

yaitu biaya bahan baku langsung, biaya terasa kerja langsung dan baya overhead

pabrik. Dalam menyusun aggaran biaya produksi ini, menejer bekerjasama dengan

bagian yang berhubungan dan diadakan suatu pertemuan yang dihadiri oleh

kepala-kepala bagian dan dipimpin langsung oleh menejer perusahaan.

Menurut pendapat penulis perosedur perencanaan biaya produksi pada

perusahaan ini sudah cukup baik, karena telah mlibatkan semua bagian. Bagian

yang berkepentingan dapat mengetahui bagaimana perkembangan dan manfaat

yang sudah diperoleh dari adanya penyusunan anggaran sehingga dalam

penyusunan anggaran pada tahun yang akan dapat lebih baik lagi.

Namun demikian sebaiknya perencanaan terhadap biaya produksi ini

dilakukan dengan lebih cermat dan lebih teliti lagi agar anggaran yang disusun

dapat lebih baik dan lebih relistis.

Mekanisme yang berjalan pada Sistem Manajemen Pemasaran pada PT.

Bumi Aksara cabang Medan adalah sebagai berikut :

Manda Sari : Perencanaan Dan Pengawasan Biaya Produksi Pada PT. Penerbit Bumi Aksara Medan, 2009. USU Repository © 2009

1. Setelah Departemen Penerbitan telah siap dengan buku-buku yang diterbitkan

daftar buku-buku diberikan Departemen Pemasaran pusat.

2. Kemudian Departemen Pemasaran pusat mengirimkan daftar buku-buku

tersebut kesetiap cabang PT. Bumi Aksara Medan untuk pelaksanaan promosi

atau pengenalan pada instasi sekolah, Universitas, dan toko buku.

3. Dalam setiap pengajuan buku-buku pada lembaga-lembaga, Departemen

Pemasaran Dibantu para staf pemasaran.

4. Para staf pemasaran membawa daftar buku atau disebut buku katalog yang

berisikan abstrak-abstrak dari buku-buku yang ada, untuk memperlihatkan

kepada setiap pemimpin instasi/lembaga yang ditinjau.

B. Analisa dan Evaluasi Pengawasan Biaya Produksi

Pada PT. Penerbit Bumi Aksara Medan melakukan pengawasan melalui

Sistem Internal Control (Pengawasan dari dalam perusahaan itu sendiri) dan

disamping itu diadakan juga pengawasan melalui anggran dengan

membandingkan anggaran biaya produksi dengan realisis biaya tersebut,

kemudian mengevaluasi penyimpangan yang terjadi untuk mengetahui

penyebabnya. Pengawasan biaya produksi dilakukan setiap bulannya untuk

mengedakan perbaikan seperlunya.

Manda Sari : Perencanaan Dan Pengawasan Biaya Produksi Pada PT. Penerbit Bumi Aksara Medan, 2009. USU Repository © 2009

Tabel Realisasi dan Anggaran pada PT. Penerbit Bumi Aksara Medan Pada Tahun 2007

Jenis Biaya Realisasi (Rp) Anggaran Selisih

Lebih Kurang

Bahan Baku

8.600.000.000,- 9.100.000.000,- 500.000,- -

Upah Langsung

300.000.000,- 302.500.000,- 2.500.000,- -

Biaya Umum

324.000.000,- 344.500.000,- 20.500.000,- -

Jumlah Biaya Langsung

1.540.000.000,- 1.575.000.000,- 35.000.000,- -

Biaya Bahan Pembantu

17.500.000,- 18.000.000,- 500.000,-

-

Pemeliharaan

1.980.000.000,- 1.992.000.000,- 12.000.000,-

Manda Sari : Perencanaan Dan Pengawasan Biaya Produksi Pada PT. Penerbit Bumi Aksara Medan, 2009. USU Repository © 2009

1. Penyimpangan Bahan Baku atau Bahan Pembantu

PT. Penerbit Bumi Aksara dalam neraca anggaran belanja tahun 2007

merencanakan biaya bahan baku dan bahan pembangaun sebesar Rp.

9.100.000.000,- sedangkan dalam relisasinya biaya bahan baku dan bahan

pembantu ini sebesar Rp. 8.600.000.000,-

Dan ini berarti berada di bawah anggaran sebesar Rp. 500.500.000.- hal ini

disebabkan karena bahan baku yang digunakan tersebut menggunakan harga yang

murah.

2. Penyimpangan Biaya Upah Langsung

Perusahaan didalam anggaranya membuat upah langsung sebesar Rp.

302.500.000,- kenyataannya upah langsung diberikan sebesar Rp. 300.000.000.-

Dari data tersebut terdapat penyimpangan yang menguntungkan sebesar

Rp. 2.500.000,- penyimpangan ini disebabkan adanya penghematan biaya berupa

uang transport, uang makan dan uang lembur.

3. Penyimpangan Biaya Umum

Anggaran jumlah biaya umum pabrik tahun 2007 mencapai Rp.

344.500.000,- di bawah realisasi sebesar Rp. 324.000.000,- hal ini disebabkan

karena adanya penghematan dalam pemakaian telepon, air dan listrik.

Manda Sari : Perencanaan Dan Pengawasan Biaya Produksi Pada PT. Penerbit Bumi Aksara Medan, 2009. USU Repository © 2009

4. Penyimpangan Biaya Tidak Langsung

Perusahaan di dalam anggaran mambuat biaya tidak langsung sebesar Rp.

8.808.000,- (sudah termasuk biaya penyusutan dan biaya armotisasi), sedangkan

realisasi biaya tidak langsung ini sebesar Rp. 8.756.500.000,-

Penyimpangan yang paling menguntingkan berasal dari biaya

pemeliharaan yaitu Rp. 12.000.000 dan dari biaya promosi sebesar Rp.

4.000.000,-

Selain itu yang perlu dianalisa adalah tentang unsur biaya tidak langsung

seperti gaji : Gaji Pegawai, biaya kantor, biaya promosi, biaya penyusutan, biaya

amortisasi. Dimana sebaiaknya biaya-biaya tesebut digolngkan kedalam biaya

Manda Sari : Perencanaan Dan Pengawasan Biaya Produksi Pada PT. Penerbit Bumi Aksara Medan, 2009. USU Repository © 2009

BAB IV

KESIMPULAN DAN SARAN

Dari uraian dimuka, penulis mecoba menarik kesimpulan, dan

memberikan beberapa saran berdasarkan perbandingan antara teori dan kenyataan

yang terjadi pada PT. Penerbit Bumi Aksara Medan.

A KESIMPULAN

1. PT. Penerbit Bumi Aksara merupakan sebuah perusahaan percetakan yang

menangani buku-buku sekolah, kuliah, dan umum.

2. Pada sistem pemasarannya PT. Penerbit Bumi Aksara telah melakukan

kegiatan pemasaran dengan baik. Diantaranya melkukan kegiatan promosi

kesejumlah instansi/lembaga sekolah, pendistribusian yang tepat, dan

survei.

3. Survei yang dilakukan PT. Penerbit Bumi Aksara, hanya terbatas pada

instasi sekolah, tidak langsung kepada penggunaan buku-buku terbitan PT.

Penerbit Bumi Aksara.

4. Pendistribusian buku-buku dilakukan saat adanya persetujuan pesanannya,

itu dilakukan untuk menjaga kualitas bahan dari buku-buku.

5. Pada setiap pengajuan /promosi ke pada sejumlah instasi, para staff

pemasaran menggunakan buku katalog.

6. Dalam teorinya pembebanan overhead pabrik ini menerima pembukuan

atau posting segera setelah data mengenai pemakaian bahan langsung dan

buruh langsung tersedia, namaun dalam prakteknya terkadang yang terjadi

malah sebaliknya.

Manda Sari : Perencanaan Dan Pengawasan Biaya Produksi Pada PT. Penerbit Bumi Aksara Medan, 2009. USU Repository © 2009

7. Perusahaan telah menyusun anggaran biaya produksi, yang terdiri dari

biaya anggaran langsung dan anggran biaya tidak langsung dimana

penyusunan anggaran perusahaan adalah bergerak dibidang jasa

konstruksi, maka dasar penyusunan anggaran biaya produksinya haruslah

bertitik tolak dari anggaran penjualannya.

8. PT. Penerbit Bumi Aksara Medan melakukan perencanaan biaya produksi

melalaui anggaran dan melakukan pengawasan dengan melakukan

perencanaan biaya produksi melalui anggaran dan melakukan pengawasan

dengan membandingkan anggaran tersebut realisasinya pada akhir priode

tahun anggaran.

B. SARAN

1. Pada zaman era Globalisasi sekarang ini, perusahaan dituntut untuk lebih

efesien dan efektif dalam peningkatan dan menggunakan biaya-biaya

produksi. Untuk itu perusahaan harus menggunakan perencanaan dan

pengawasan yang lebih baik.

2. Dengan bertambah banyak perusahaan-perusahaan pesaing, maka

sebaiknya PT. Penerbit Penerbit Bumi Aksara lebih meingkatkan kulitas

tenaga kerja yaitu : dengan mengadakan pelatihan-pelatihan (training) bagi

para pekerja, diantara kursus-kursus bahasa asing guna menambah

wawasan dan juga sebagai motivasi bagi pekerja.

3. Untuk lebih meningkatkan lagi mutu pemasarannya, ada baiknya promosi

dilakukan pada berbagai bidang. Disini penulis memberi masukan, karena

Manda Sari : Perencanaan Dan Pengawasan Biaya Produksi Pada PT. Penerbit Bumi Aksara Medan, 2009. USU Repository © 2009

dilakukan lewat media internet. Selain biasa melihat profil dari

perusahaan, pengguna juga dapat melihat buku-buku terbaru yang telah

diterbitkan, tanpa harus menunggu dari instansi sekolah.

4. Hendaknya perusahaan dapat mengevaluasi kegiatan-kegiatan yang telah

dilakukan serta dapat mengenalisa, perkembangan yang terjadi pada

tahun-tahun berjalan

5. Perusahaan harus dapat menerapkan cara mekanisme pembedaan overhead

pabrik, agar dapat dipisahkan antara biaya yang dibebankan dengan biaya

yang sebenarnya

6. Perubahan antara dengan realisasi harus diawasi secara ketat, dan

penyimpangan daianalisa guna memahami mengapa realisasi dengan tidak

lanjut oleh manajemen dan tindakan yang perlu diambil.

7. Perbedaan antara anggaran dan realisasi harus diawasi secara ketat dan

penyimpangan dianalisa guna memahami mengapa realisasi tersebut

berbeda dengan anggaran. Analisa itu harus diikuti dengan tindak lanjut

Manda Sari : Perencanaan Dan Pengawasan Biaya Produksi Pada PT. Penerbit Bumi Aksara Medan, 2009. USU Repository © 2009

DAFTAR PUSTAKA

Sinuraya, Selamat. 2000. Akuntansi Perusahaan Industri. Edisi Revisi. Adipura,

Medan.

Ambarrani, Susty, A. 2002. Akuntansi Biaya. Edisi Revisi. Penerbit Salemba

Empat, Jakarta.

Syafri, Sofyan. 2001. Perencanaan Lengkap Untuk Manajemen. Edisi I. Penerbit

PT. Raja Grafindo Persada, Jakarta.

Welsh, Glenn, A. 2000. Penyusunan Anggaran Perusahaan. Edisi