SKRIPSI

PENGARUH KINERJA KEUANGAN, GOOD CORPORATE GOVERNANCE, DAN PENGUNGKAPAN CORPORATE SOCIAL

RESPONSIBILITY TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA

OLEH :

FEBRINA MELISSA DWANTY PUTRI 080503146

PROGRAM STUDI STRATA-1 AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Pengaruh Kinerja Keuangan, Good Corporate

Governance, dan pengungkapanCorporate Social responsibility Terhadap Nilai

Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek

Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas

akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi

Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

ditulis sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan

ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, April 2012

NIM: 080503146

ABSTRAK

Penelitian ini bertujuan untuk menganalisis bagaimana pengaruh kinerja keuangan, good corporate governance (GCG), dan pengungkapan corporate social responsibility (CSR) terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2008 - 2010. Ada 5 variabel yang digunakan dalam penelitian ini, yaitu price to book value (PBV) sebagai variabel dependen dan return on asset (ROA), return on equity (ROE), Komisaris Independen, dan pengungkapan CSR sebagai variabel independen.

Design dalam penelitian bersifat asosiatif kausal dengan menggunakan data sekunder. Populasi dalam penelitian ini adalah perusahaan – perusahaan manufaktur yang terdaftar di BEI yang berjumlah 149 perusahaan. Pengambilan sampel dilakukan dengan menggunakan metode purposive sampling, dan diperoleh 25 perusahaan yang menjadi sampel dalam penelitian ini. Data penelitian dianalisis melalui uji regresi berganda yaitu uji F dan uji T pada tingkat signifikan 5% (α = 0.05). Penganalisaan data menggunakan softwarepengolahan data statistik yaitu SPSS 18.00.

Hasil dari penelitian ini menunjukkan bahwa ROA, ROE, Komisaris Independen, dan pengungkapan CSRberpengaruh secara simultan terhadap PBV. Akan tetapi secara parsial hanya ROE, dan pengungkapan CSR yang memiliki pengaruh signifikan terhadap nilai perusahaan. Hal ini berarti perusahaan harus terus meningkatkan kinerja laporan keuangan dan melakukan pengungkapan CSR dalam laporan tahunan agar dapat meningkatkan nilai perusahaan dimata investor, stakeholder, dan masyarakat terhadap perusahaan.

ABSTRACT

This research aims to analyze how the influence of financial performance, good corporate governance (GCG), and corporate social responsibility (CSR) disclossure on corporate value at manufacturing firms listed on the Indonesian Stock Exchange during 2008 – 2010. There are 5 variables used in this research that price to book value (PBV) as dependent variable and return on asset (ROA), return on equity (ROE), Independent Commissioner and CSR disclossure as independent variables.

Design in this research is associative causal by using secondary data. The population of the research are manufacturing firms listed on Indonesian Stock Exchange, amounting 149 firms. Collecting samples are done using the purposive sampling – method and retrieved 25 firms that are to be sampled. The data research is analyzed by regression test that T – test and F – test at the level of significant 5 %. Data was analyzed using statistical data processing software, SPSS 18.

The result of this research indicates that ROA, ROE, Independent commissioner, and CSR disclossure influence simultaneously on PBV. However, only partially ROE and CSR disclossure that has significant influence on the corporate value. This means that companies have to keep financial reporting performance and increase CSR disclossure in the annual report in order to increase corporate value in the eyes of the investors, stakeholders, and public.

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT yang telah memberikan

nikmat dan kemudahannya sehingga penulis dapat menyelesaikan skripsi ini tepat

waktu guna memperoleh gelar Sarjana Ekonomi pada Fakultas Sumatera Utara.

Shalawat beriring salam penulis hadiahkan kepada Rasulullah SAW, semoga

beliau bersedia memberikan syafa’atnya di akhirat kelak.

Skripsi ini berjudul “Pengaruh Kinerja Keuangan, Good Corporate

Governance, dan pengungkapan Corporate Social responsibility Terhadap Nilai

Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek

Indonesia”. Penulis telah banyak menerima bimbingan, saran, motivasi dan doa

dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan

ini penulis menyampaikan terima kasih kepada semua pihak yang telah

memberikan bantuan dan bimbingan, yaitu kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, MEc. Selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, M.A.F.I.S., Ak, selaku Ketua

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan

Bapak Drs. Hotmal Ja’far, MM, selaku Sekretaris Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Firman Syarif, M.Si, Ak selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail,

MM, Ak., selaku Sekretaris Program Studi Akuntansi Fakultas Ekonomi

Sumatera Utara.

4. Bapak Sambas Ade Kesuma, S.E., M.Si selaku Dosen Pembimbing.

Terima kasih atas semua waktu dan bimbingan yang telah bapak berikan

kepada saya selama proses penyusunan dan penyelesaian skripsi ini.

5. Bapak Iskandar Muda, M.Si., Ak., selaku Dosen Pembaca Penilai. Terima

kasih atas waktu dan kesempatan yang telah bapak berikan kepada saya

6. Kedua orang tua penulis, Ayahanda Bambang Herwanto dan Ibunda

Lasmisem. Terima kasih atas semua kasih sayang, do’a, dukungan,

didikan, dukungan dan semangat yang sangat berarti. Semoga penulis

dapat menjadi anak yang dapat dibanggakan.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh

karena itu, saran dan kritik yang membangun sangat penulis harapkan dari para

pembaca untuk penulisan selanjutnya. Akhir kata, penulis berharap semoga skripsi

ini bermanfaat bagi para pembacanya.

Medan, April 2012

NIM: 080503146

DAFTAR ISI

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian` ... 6

BAB II TINJAUAN PUSTAKA 2.1 Nilai Perusahaan ... 7

2.2 Kinerja Keuangan Perusahaan ... 8

2.2.1 ROA ... 11

2.2.2 ROE ... 11

2.3 GCG ... 12

2.3.1 Dewan Komisaris Independen ... 12

2.4 Pengungkapan CSR ... 14

2.5 Penelitian Terdahulu ... 16

2.6 Kerangka Konseptual ... 18

2.7 Hipotesis penelitian ... 19

2.7.1 Pengaruh Kinerja Keuangan Perusahaan Terhadap Nilai Perusahaan ... 19

2.7.2 Pengaruh GCG Terhadap Nilai Perusahaan ... 19

2.7.3 Pengaruh Pengungkapan CSR Terhadap Nilai Perusahaan ... 20

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 21

3.2 Tempat dan Waktu Penelitian ... 21

3.3 Batasan Operasional ... 22

3.4 Definisi Operasional dan Skala Pengukuran ... 22

3.5 Populasi dan Sampel Penelitian ... 25

3.6 Jenis Data ... 27

3.7 Metode Pengumpulan Data ... 27

3.8 Teknik Analisis ... 27

3.8.1.1 Uji Normalitas ... 27

3.8.1.2 Uji Multikolinieritas ... 28

3.8.1.3 Uji Autokorelasi ... 29

3.8.1.4 Uji Heteroskedastisitas ... 29

3.8.2 Uji Hipotesis ... 30

3.8.2.1 Uji Koefisien Determinasi (R2) ... 31

3.8.2.2 Uji F ... 31

3.8.2.3 Uji T... 31

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Analisis Hasil Penelitian ... 32

4.1.1 Analisis Statistik deskriptif ... 32

4.1.2 Uji Asumsi Klasik ... 33

4.1.2.1 Uji Normalitas ... 33

4.1.2.2 Uji Multikolinieritas ... 39

4.1.2.3 Uji Autokorelasi ... 40

4.1.2.4 Uji Heteroskedastisitas ... 41

4.1.3 Uji Hipotesis ... 42

4.1.3.1 Uji Determinasi (R2) ... 43

4.1.3.2 Uji F ... 44

4.1.3.3 Uji T ... 45

4.2 Pembahasan Hasil Penelitian ... 47

4.2.1 Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan .. 47

4.2.2 Pengaruh GCG Terhadap Nilai Perusahaan ... 48

4.2.3 Pengaruh Pengungkapan CSR Terhadap Nilai perusahaan 48 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 49

5.2 Saran ... 51

DAFTAR PUSTAKA ... 52

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 2.1 Ringkasan Penelitian Terdahulu ... 17

Tabel 3.1 Jadwal Penelitian... 21

Tabel 3.2 Definisi Operasional dan Skala Pengukuran ... 23

Tabel 3.3 Populasi Sampel ... 26

Tabel 4.1 Statistik Deskriptif ... 32

Tabel 4.2Hasil Uji Normalitas ... 36

Tabel 4.3Hasil Uji Normalitas Setelah Transformasi ke Ln... 38

Tabel 4.4Hasil Uji Multikolinieritas ... 39

Tabel 4.5 Hasil Uji Durbin – Watson... 40

Tabel 4.6 Hasil Uji Glejser ... 42

Tabel 4.7Hasil Uji Determinasi... 43

Tabel 4.8 Hasil Uji F ... 44

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1 Skema Kerangka Konseptual ... 18

Gambar 4.1 Grafik Histogram... 34

Gambar 4.2 Normal Probability Plot ... 34

Gambar 4.3 Grafik Histogram setelah transformasi ke Ln ... 37

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran 1 Populasi dan sampel Penelitian ... 57

Lampiran 2 Data Penelitian ... 62

Lampiran 3 CSR Checklist Item ... 65

Lampiran 4 Statistik Deskriptif ... 67

Lampiran 5 Uji Normalitas ... 68

Lampiran 6 Data Transformasi Setelah Transformasi ke Ln ... 69

Lampiran 7 Uji Normalitas Setelah Transformasi ke Ln ... 72

Lampiran 8 Uji Multikolinieritas ... 73

Lampiran 9 Uji Autokorelasi ... 73

Lampiran 10 Uji Heteroskedastisitas ... 74

Lampiran 11 Uji Determinasi... 74

Lampiran 12 Uji F ... 75

ABSTRAK

Penelitian ini bertujuan untuk menganalisis bagaimana pengaruh kinerja keuangan, good corporate governance (GCG), dan pengungkapan corporate social responsibility (CSR) terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2008 - 2010. Ada 5 variabel yang digunakan dalam penelitian ini, yaitu price to book value (PBV) sebagai variabel dependen dan return on asset (ROA), return on equity (ROE), Komisaris Independen, dan pengungkapan CSR sebagai variabel independen.

Design dalam penelitian bersifat asosiatif kausal dengan menggunakan data sekunder. Populasi dalam penelitian ini adalah perusahaan – perusahaan manufaktur yang terdaftar di BEI yang berjumlah 149 perusahaan. Pengambilan sampel dilakukan dengan menggunakan metode purposive sampling, dan diperoleh 25 perusahaan yang menjadi sampel dalam penelitian ini. Data penelitian dianalisis melalui uji regresi berganda yaitu uji F dan uji T pada tingkat signifikan 5% (α = 0.05). Penganalisaan data menggunakan softwarepengolahan data statistik yaitu SPSS 18.00.

Hasil dari penelitian ini menunjukkan bahwa ROA, ROE, Komisaris Independen, dan pengungkapan CSRberpengaruh secara simultan terhadap PBV. Akan tetapi secara parsial hanya ROE, dan pengungkapan CSR yang memiliki pengaruh signifikan terhadap nilai perusahaan. Hal ini berarti perusahaan harus terus meningkatkan kinerja laporan keuangan dan melakukan pengungkapan CSR dalam laporan tahunan agar dapat meningkatkan nilai perusahaan dimata investor, stakeholder, dan masyarakat terhadap perusahaan.

ABSTRACT

This research aims to analyze how the influence of financial performance, good corporate governance (GCG), and corporate social responsibility (CSR) disclossure on corporate value at manufacturing firms listed on the Indonesian Stock Exchange during 2008 – 2010. There are 5 variables used in this research that price to book value (PBV) as dependent variable and return on asset (ROA), return on equity (ROE), Independent Commissioner and CSR disclossure as independent variables.

Design in this research is associative causal by using secondary data. The population of the research are manufacturing firms listed on Indonesian Stock Exchange, amounting 149 firms. Collecting samples are done using the purposive sampling – method and retrieved 25 firms that are to be sampled. The data research is analyzed by regression test that T – test and F – test at the level of significant 5 %. Data was analyzed using statistical data processing software, SPSS 18.

The result of this research indicates that ROA, ROE, Independent commissioner, and CSR disclossure influence simultaneously on PBV. However, only partially ROE and CSR disclossure that has significant influence on the corporate value. This means that companies have to keep financial reporting performance and increase CSR disclossure in the annual report in order to increase corporate value in the eyes of the investors, stakeholders, and public.

BAB I PENDAHULUAN 1.1 LATAR BELAKANG

Menurut Hermuningsih (2009), “perusahaan didirikan dan dijalankan

untuk mencapai tujuan kesejahteraan pemilik perusahaan, yang ditunjukkan

dengan harga saham perusahaan. Harga saham menunjukkan nilai perusahaan

tersebut. Nilai saham akan tinggi jika investor bersedia memberi premium atas

saham perusahaan”.

Oleh karena itu, perusahaan berusaha untuk meningkatkan kinerja

keuangan perusahaan. Apabila kinerja keuangan perusahaan bagus maka akan

meningkatkan perolehan dividen para pemegang saham. Sehingga para pemegang

saham bersedia memberi premium atas saham yang diterbitkan perusahaan. Dan

hal ini akan meningkatkan nilai perusahaan.

Penelitian terhadap faktor – faktor yang mempengaruhi nilai perusahaan

telah dilakukan oleh berbagai ahli. Salah satunya adalah penelitian yang dilakukan

oleh Handoko (2009) yang menemukan bahwa kinerja keuangan yang diukur

dengan return on asset(ROA) dan return on equity(ROE) menunjukan hasil yang

positif berpengaruh terhadap nilai perusahaan.

Namun, hasil yang berbeda diperoleh oleh Sasongko dan Wulandari

(2006). Sasongko dan Wulandari dalam penelitiannya menemukan bahwa ROA

dan ROE justru berpengaruh negatif terhadap harga saham, dimana nilai

terhadap harga saham sedangkan ROE memiliki pengaruh negatif terhadap harga

saham.

Karena itu, dapat disimpulkan bahwa pengaruh kinerja keuangan yang

dalam hal ini diukur denganROA danROE terhadap nilai perusahaan

menunjukkan hasil yang tidak konsisten. Oleh karena itu peneliti melakukan

penelitian untuk melihat bagaimana pengaruh ROA dan ROE terhadap nilai

perusahaan.

Krisis ekonomi yang menghantam negara – negara di Asia, termasuk

Indonesia pada tahun 1998 berdampak terhadap pertumbuhan ekonomi Indonesia

yang ditandai dengan banyaknya perusahaan – perusahaan di Indonesia yang

gulung tikar. Hal ini menimbulkan isu mengenai pentingnya penerapan good

corporate governance (GCG) dalam perusahaan.Iskandar dan Chamlou ( dalam

Hidayah, 2008) menyampaikan bahwa

krisis ekonomi yang terjadi di kawasan Asia Tenggara termasuk Indonesia bukan hanya akibat faktor ekonomi makro namun juga karena lemahnya GCG yang ada di negara tersebut. Lemahnya penerapan GCG dapat memicu terjadinya kecurangan (fraud) maupun keterpurukan bisnis yang terjadi sebagai akibat dari kesalahan yang dilakukan oleh pihak manajemen.

Penelitian yang dilakukan oleh Asian Development Bank (ADB)

menunjukkan beberapa faktor yang menyebabkan krisis ekonomi yang terjadi di

Indonesia pada tahun 1998, yaitu :

1. Tingkat konsentrasi kepemilikan perusahaan yang tinggi di Indonesia 2. Ketidakefektifan fungsi pengawasan Dewan komisaris.

3. Adanya inefisiensi dan rendahnya tingkat transparansi mengenai prosedur pengendalian merger dan akuisisi perusahaan.

4. Tingginya tingkat ketergantungan terhadap pendanaan eksternal.

Dalam perusahaan, penerapan GCG merupakan tanggung jawab Dewan

Komisaris. Dewan Komisaris memiliki peran penting dalam mengelola

perusahaan berdasarkan prinsip – prinsip GCGagar pola fikir dan pola perilaku

pimpinan dan karyawan perusahaan sesuai dengan prinsip – prinsip GCG.

Nasser (2008) dalam penelitiannya menemukan bahwa Komisaris

Independen berpengaruh secara positif terhadap nilai perusahaan. Sedangkan hal

sebaliknya terjadi pada penelitian yang dilakukan oleh Susanti, et al (2010), yang

menemukan bahwa Komisaris Independen tidak berpengaruh secara positif

terhadap nilai perusahaan.

Penerapan GCG yang dilakukan dengan dasar etos kerja yang bagus akan

menghindarkan perusahaan dari berbagai macam tantangan bisnis baik tantangan

internal maupun tantangan eksternal. Penerapan prinsip – prinsip GCG secara

konsisten akan menjauhkan perusahaan dari risiko dan masalah yang dapat

mengganggu kelancaran operasional dan kelangsungan bisnis perusahaan serta

dapat meningkatkan nilai perusahaan.

Tanpa adanya penerapan GCGyang baik maka akan menimbulkan

berbagai kejahatan bisnis dalam badan perusahaan seperti pengambilan keputusan

oleh manajemen untuk kepentingan pribadi, penghindaran pajak, tidak

melaporkan keuntungan, kolusi, membuang limbah sembarangan, dan lain

sebagainya. Hal inilah yang pada akhirnya akan menurunkan nilai perusahaan di

Enron Corporation, World Com, Xerox Corporation, dan Vivendi

Universal adalah beberapa contoh perusahaan yang melakukan kejahatan bisnis

dikalangan internasional akibat kurang adanya kesadaran akan pentingnya

penerapan GCGdalam perusahaan. Di Indonesia sendiri beberapa kejatan bisnis

yang terjadi dalam perusahaan yaitu seperti kasus Freeport Indonesia dan kasus

Lapindo Brantas yang tidak hanya merugikan perusahaan tetapi juga merugikan

masyarakat dan lingkungan disekitar perusahaan, dan juga kasus Waskita Karya,

salah satu Badan Usaha Milik Negara (BUMN) bidang jasa konstruksi yang

melakukan rekayasa laporan keuangan pada saat pemerintah Indonesia sedang giat

– giatnya mempromosikan pelaksaaan GCG pada perusahaan – perusahaan di

Indonesia.

Nilai perusahaan akan meningkat seiring dengan pelaksanaan GCG dalam

badan perusahaan. Dan GCG tersebut akan terlaksana dengan baik apabila masing

– masing organ perusahaan memiliki rasa tanggung jawab (responsibility)

terhadap perusahaan dan dijalankan beriringan dengan adanya kesadaran diri dari

pihak manajemen dan para karyawan perusahaan. Penerapan prinsip responsibility

secara berkesinambungan dalam perusahaan akan menciptakan budaya

perusahaan yang baik.

Berdasarkan prinsip GCG yang dianut oleh The Organisation for

Economic Co – operation and Development(OECD)menempatkan prinsip

responsibility sebagai pilar tegaknya GCG dalam suatu perusahaan. Dengan

adanya rasa tenggung jawab terhadap penerapan GCG dalam perusahaan, maka

peraturan dan prinsip GCG. Implementasi prinsip responsibility salah satunya

diterapkan dalam bentuk tanggung jawab sosial perusahaan atau yang biasa

dikenal dengan corporate social responsibility (CSR).

Penelitian yang dilakukan oleh Nurlela dan Islahuddin (2008) menemukan

bahwa CSRberpengaruh positif terhadap nilai perusahaan.Penerapan Prinsip CSR

dalam perusahaan nantinya akan berdampak positif terhadap citra perusahaan di

mata masyarakat. Citra perusahaan yang baik di mata masyarakat sudah menjadi

nilai tambah tersendiri bagi perusahaan yang nantinya akan menaikkan nilai

perusahaan.

1.2 Perumusan Masalah

Dalam uraian latar belakang telah dikemukakan bahwa masalah – masalah

yang akan dikaji dalam penelitian ini adalah mengenai pengaruh kinerja

keuangan, GCG dan Pengungkapan CSR terhadap nilai perusahaan. Maka

rumusan masalah dari penelitian ini adalah bagaimana pengaruh kinerja keuangan,

GCG, dan pengungkapan CSR terhadap nilai perusahaan.

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Berdasarkan paparan latar belakang dan rumusan masalah diatas, maka

dapat dilihat bahwa yang menjadi tujuan dari penelitian ini adalah untuk

1.3.2 Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah:

1. Dapat memberikan kontribusi tentang bagaimana kinerja keuangan, GCG

dan pengungkapan CSR perusahaan berpengaruh terhadap nilai

perusahaan.

2. Dapat manambah pengetahuan tentang perlunya penerapan GCG dan

pengungkapan CSRdalam laporan tahunan perusahaan. Yang nantinya

penerapan ini akan berpengaruh terhadap kelancaran operasional

perusahaan dan keberlangsungan hidup perusahaan dan berdampak

BAB II

TINJAUAN PUSTAKA

2.1 NILAI PERUSAHAAN

Nilai perusahaan merupakan harga yang bersedia dibayar oleh calon

pembeli apabila perusahaan tersebut dijual. Semakin tinggi nilai perusahaan maka

semakin besar pula kemakmuran yang akan diterima oleh pemilik perusahaan.

Bagi perusahaan yang menerbitkan saham dipasar modal, harga saham yang

diperjualbelikan di bursa menunjukkan indikator nilai perusahaan.

Nilai perusahaan dalam penelitian ini didefinisikan sebagai nilai pasar.

Karena nilai perusahaan dapat memberikan kemakmuran bagi pemegang saham

secara maksimum apabila harga saham perusahaan meningkat.

Nilai perusahaan menggambarkan seberapa baik atau buruk manajemen

mengelola kekayaannya, hal ini bisa dilihat dari pengukuran kinerja keuangan

yang diperoleh perusahaan. Suatu perusahaan akan berusaha untuk

memaksimalkan nilai perusahaannya. Peningkatan nilai perusahaan biasanya

ditandai dengan naiknya harga saham di pasar.

Dalam penelitian yang dilakukan oleh Soliha dan Taswan (2002)

menemukan bahwa insider ownership berpengaruh positif terhadap nilai

perusahaan. Dengan demikian semakin besar kepemilikan oleh insider akan

menaikkan nilai perusahaan. Temuan studi ini mengindikasikan bahwa

kepemilikan insider merupakan insentif bagi peningkatan kinerja perusahaan. Hal

Teori yang dikemukakan oleh Modigliani dan Miller (dalam Handoko,

2010) menyatakan bahwa “nilai perusahaan ditentukan oleh earnings power dari

aset perusahaan. Hasil positif menunjukkan bahwa semakin tinggi earnings power

semakin efisien perputaran aset dan atau semakin tinggi profit margin yang

diperoleh perusahaan. Dan hal ini akan berdampak pada nilai perusahaan”.

2.2 KINERJA KEUANGAN PERUSAHAAN

Pengertian kinerja keuangan menurut Yanti (2009) adalah“suatu gambaran

mengenai kondisi keuangan suatu perusahaan yang dianalisis dengan alat – alat

analisis keuangan, sehingga dapat diketahui mengenai baik buruknya keadaan

keuangan suatu perusahaan yang mencerminkan prestasi kerja manajemen

perusahaan dalam suatu periode tertentu”.

Kinerja keuangan perusahaan sangat perlu diukur agar dapat mengetahui

apakah sumber daya telah digunakan secara optimal dalam menghadapi perubahan

lingkungan.Bagi investor, informasi mengenai kinerja keuangan perusahaan dapat

digunakan untuk melihat apakah mereka akan mempertahankan investasi mereka

di perusahaan tersebut atau mencari alternatif lain.

Selain itu, pengukuran juga dilakukan untuk memperlihatkan kepada para

penanam modal maupun pelanggan atau masyarakat secara umum bahwa

perusahaan memiliki kreditibilitas yang baik (Munawir,1995 :85).Secara umum,

semakin bagus kinerja keuangan suatu perusahaan maka akan semakin bagus pula

Kinerja keuangan perusahaan dapat diukur dari laporan keuangan

perusahaan yang dikeluarkan secara periodik dimana laporan keuangan akan

memberikan suatu gambaran tentang posisi keuangan perusahaan. Informasi yang

terkandung dalam laporan keuangan digunakan oleh investor untuk memperoleh

perkiraan tentang laba dan dividen di masa mendatang dan risiko atas penilaian

tersebut (Weston dan Brigham, 1993).

Ada beberapa rasio keuangan yang digunakan untuk mengukur kinerja

perusahaan menurut Subramanyam dan Wild (2010), yaitu sebagai berikut :

1. Analisis Kredit (Risiko) a. Rasio Likuiditas

Rasio likuiditas digunakan untuk mengevaluasi kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Rasio likuiditas terdiri dari current ratio, acid test ratio, collection ratio, dan days to sell inventory.

b. Rasio Struktur Modal dan Solvabilitas

Rasio ini digunakan untuk menilai seberapa besar kemampuan perusahaan dalam memenuhi kewajiban jangka panjang. Rasio struktur modal dan solvabilitas terdiri dari total debt to equity, long term debt to equity, dan times interest earned.

2. Analisis Profitabilitas

a. Tingkat Pengembalian atas Investasi (Return On Investment)

Rasio ini menunjukkan seberapa besar kompensasi keuangan perusahaan kepada penyedia pendanaaan ekuitas dan utang. Rasio ini terbagi atas ROA dan ROE.

b. Kinerja Operasi

Rasio kinerja operasi digunakan untuk mengevaluasi margin laba yang diperoleh perusahaan dari aktivitas operasi. Rasio kinerja operasi terbagi atas gross profit margin, operating profit margin, dan net profit margin.

c. Pemanfaatan Aset (Asset Utilization)

3. Valuasi (Ukuran Pasar)

Rasio valuasi digunakan untuk mengestimasi nilai instrinsik perusahaan (saham). Rasio valuasi terbagi atas earning yield, dividend yield, dividendpayout rate, dan PBV.

Dalam penelitian ini, analisis profitabilitas yang digunakan untuk

mengukur kinerja keuangan adalah rasio ROA dan ROE. Berdasarkan penelitian

yang dilakukan oleh Handoko menemukan bahwa kinerja perusahaan yang diukur

dengan ROA dan ROE menunjukkan hasil positif berpengaruh terhadap nilai

perusahaan. Hal ini menunjukkan bahwa kinerja keuangan perusahaan

mempengaruhi nilai perusahaan dimata investor. Kinerja perusahaan akan

menentukan tinggi rendahnya harga saham di pasar modal. Apabila kinerja

keuangan perusahaan menunjukkan adanya prospek yang baik, maka sahamnya

akan diminati investor dan harganya meningkat (Harianto dan Sudomo, 2001

dalam Uni, 2006).

Akan tetapi, berbeda dengan penelitian yang dilakukan oleh Handoko.

Sasongko dan Wulandari (2006) dalam penelitiannya menemukan bahwa ROA

dan ROE justru berpengaruh negatif terhadap harga saham, dimana nilai

perusahaan ditentukan oleh harga saham perusahaan. Hanya earnings per share

2.2.1 ROA

ROA adalah rasio yang digunakan untuk mengukur kemampuan

perusahaan dalam menghasilkan laba dengan menggunakan total aset (kekayaan)

yang dimiliki perusahaan setelah disesuaikan dengan biaya – biaya untuk

menandai aset tersebut (Hanafi, 2000). ROA menunjukkan keefisienan

perusahaan dalam mengelola seluruh assetnya untuk menghasilkan pendapatan.

ROA dapat dijadikan sebagai indikator untuk mengetahui seberapa mampu

perusahaan memperoleh laba yang optimal dilihat dari posisi asetnya. Asset

adalah sumber daya yang dimiliki oleh entitas bisnis atau usaha, sumber daya ini

dapat berbentuk fisik ataupun hak yang mempunyai nilai ekonimis (Fess, 2005).

2.2.2 ROE

ROE adalah rasio keuangan yang berfungsi untuk mengukur kemampuan

perusahaan dalam menghasilkan keuntungan dengan modal tertentu. Rasio ROE

merupakan rasio dalam mengukur keuntungan perusahaan dari sudut pemegang

saham (Hanafi dan Halim, 1996). ROE merupakan kemampuan perusahaan dalam

menghasilkan keuntungan dengan modal sendiri yang dimiliki, sehingga ROE

disebut juga dengan rentabilitas modal sendiri (Sutrisno, 2000). Rasio ROE sering

digunakan oleh investor sebagai salah satu alat utama dalam menilai saham suatu

perusahaan. Semakin tinggi nilai ROE, maka semakin tinggi pula kemampuan

2.3 GCG

GCGadalah suatu elemen penting dalam meningkatkan efisiensi dan

efektifitas perusahaan yang meliputi serangkaian hubungan baik antara

manajemen perusahaan,Dewan Komisaris, Dewan Direksi, para pemegang saham,

masyarakat, dan stakeholder lainnya. GCG diharapkan dapat menjadi alat dalam

meningkatkan pengawasan terhadap manajemen dan membatasi perilaku

opportunistic manajemen dalam mengambil keputusan yang efektif dan tidak

merugikan pihak lain.

Komite Nasional Kebijakan Governance(KNKG) menyatakan bahwa

prinsip – prinsip GCG terdiri dari transparansi (transparency), akuntabilitas

(acountability), tanggung jawab(responsibility), kemandirian(independency),

keadilan(fairness). Penerapan prinsip – prinsip GCG dalam perusahaan

merupakan tanggung jawab Dewan Komisaris.

2.3.1 DEWAN KOMISARIS INDEPENDEN

Peran Dewan Komisaris Independen sangat penting dalam mengelolah

perusahaan yang berdasarkan prinsip – prinsipGCG. Komisaris Independen

berfungsi sebagai pengawas dalam jalannya bisnis perusahaan, menjamin

terlaksananya strategi perusahaan, dan memastikan bahwa perusahaan telah

melakukan praktek prinsip – prinsip GCG sesuai dengan ketentuan yang berlaku.

Dan kedudukan masing – masing Dewan Komisaris adalah setara termasuk

Hal ini sejalan dengan penelitian yang dilakukan oleh Nasser (2008),

bahwa independensi Dewan Komisaris berpengaruh positif terhadap nilai

perusahaan. Barnhart dan Rosenstein (1998) menemukan bahwa semakin tinggi

perwakilan dari outside director (Komisaris Independen) maka semakin tinggi

independensi dan efektifitas corporate board sehingga dapat meningkatkan nilai

perusahaan. Dan hasil yang berbeda ditunjukkan oleh penelitian yang dilakukan

oleh Yuniasih dan Wirakusuma (2009) dimana Dewan Komisaris Independen

tidak berpengaruh terhadap nilai perusahaan dan kinerja keuangan.

Menurut Zehnder (2001) dalam Forum of Corporate Governance in

Indonesia(FCGI), “Dewan Komisaris merupakan inti dari terlaksananya prinsip –

prinsip GCG, maka Dewan komisaris merupakan pusat ketahanan dan kesuksesan

perusahaan”.

Agar pelaksanaan tugas Dewan komisaris dan Dewan Komisaris

Independen dapat berjalan secara efektif maka perlu dipenuhi prinsip – prinsip

berikut :

1. Komposisi Dewan Komisaris harus memungkinkan pengambilan

keputusan secara efektif, tepat dan cepat, serta dapat bertindak

independen,

2. Anggota Dewan Komisaris harus profesional, yaitu berintegritas dan

memiliki kemampuan sehingga dapat menjalankan fungsinya dengan baik

termasuk memastikan bahwa Direksi telah memperhatikan semua

3. Fungsi pengawasan dan pemberian nasihat Dewan Komisaris mencakup

tindakan pencagahan, perbaikan, sampai kepada pemberhentian sementara.

Anggota Dewan Komisaris diangkat dan diberhentikan oleh RUPS melalui

proses yang transparan. Setiap anggota Dewan Komisaris harus memenuhi

persyaratan dan telah lulus Penilaian Kemampuan dan Kepatuhan (Fit and Proper

Test). Dan pemberhentian anggota Dewan Komisaris dilakukan oleh RUPS

berdasarkan alasan yang wajar dan setelah Dewan Komisaris diberi kesempatan

untuk membela diri.

2.4 PENGUNGKAPAN CSR

Saat ini CSR telah menjadi istilah yang populer dikalangan global. Dan

keberadaanCSR saat ini telah menjadi pusat perhatian di berbagai kalangan.

Namun sampai saat ini, pengertian CSR masih menjadi perdebatan diberbagai

kalangan praktisi maupun akademis. Berikut adalah pengertian CSR, antara lain

menurut :

1. World Business Council for Sustainable Development (WBCSD)

“CSR adalah suatu komitmen bisnis yang berkelanjutan bertindak secara

etis, beroperasi secara legal dan memberikan kontribusi untuk

pembangunan ekonomi dengan cara meningkatkan kualitas hidup dari

karyawan dan keluarganya sekaligus juga peningkatan komunitas lokal

2. European Commission

“CSR adalah sebuah konsep dimana perusahaan mengintegrasikan

perhatian terhadap sosial dan lingkungan dalam operasi bisnis mereka dan

dalam interaksinya dengan para stakeholder berdasarkan prinsip

kesukarelaan”.

Berdasarkan definisi – definisi yang disampaikan oleh para ahli tersebut

belum ada kesepakatan ilmiah tentang definisi CSR. Dahlsrud lewat “How CSR is

Defined” mencoba untuk menyatakan bahwa debat tentang definisi CSR sudah

seharusnya diakhiri. Namun, Dahlsrud tidak puas dengan metodologi yang

digunakan oleh para ahli sebelumnya dalam mendefinisikan CSR. Oleh karena itu,

untuk melengkapi studi pustakanya, Dahlsrud melakukan analisis isi serta

pengujian atas hasil analisis isi tersebut melalui perhitungan frekuensi dunia

maya. Dan hasilnya bahwa definisi CSR itu konsisten mengandung lima

komponen yaitu stakeholder, ekonomi, sosial, lingkungan dan voluntarisme.

Berdasarkan penelitian yang dilakukan oleh Nurlela dan Islahuddin (2008)

menunjukkan bahwa CSR berpengaruh positif terhadap nilai perusahaan.

Penerapan CSR oleh perusahaan yang merupakan entitas bisnis tidak hanya

mencari keuntungan belaka, tetapi perusahaan berusaha untuk mewujudkan

adanya satu kesatuan ekonomi, sosial dan lingkungan dimana perusahaan

beroperasi. Perusahaan yang mengabaikan persoalan CSR dalam kegiatan

usahanya mungkin akan tetap memperoleh keuntungan pada saat ini, namun

mempertahankan eksistensinya. Dan hal ini pengabaian terhadap CSR akan

menghilangkan keuntungan ekonomis yang dapat diperoleh dimasa mendatang.

Hal ini juga sejalan dengan penelitian yang dilakukan oleh Yuniasih dan

Wirakusuma (2009), dimana Pengungkapan CSR dalam laporan tahunan

berpengaruh positif terhadap nilai perusahaan dan kinerja keuangan.

2.5 PENELITIAN TERDAHULU

Penelitian mengenai kinerja keuangan, GCG, CSR dan nilai perusahaan

telah banyak dilakukan sebelumnya. Salah satunya adalah penelitian yang

dilakukan oleh Yuniasih dan Wirakusuma (2009). Hasil penelitian tersebut

menunjukkan bahwa kinerja keuangan berpengaruh positif terhadap nilai

perusahaan. Dan pengungkapan CSR sebagai variabel pemoderasi berpengaruh

positif terhadap kinerja keuangan dan nilai perusahaan. Akan tetapi, kepemilikan

manajerial tidak memiliki pengaruh positif.

Akan tetapi dalam penelitian yang dilakukan oleh Sasongko dan

Wulandari (2006) menemukan bahwa hanya earnings per share saja yang

berpengaruh positif terhadap harga saham. Sementara variabel lainnya (ROA,

ROE, Return On Sales, Basic Earning Power, dan Economic Value Added) tidak

berpengaruh positif terhadap harga saham. Sementara nilai perusahaan dilihat

melalui harga saham perusahaan. Dari berbagai penelitian yang telah dilakukan

menemukan beragam hasil yang mempengaruhi nilai perusahaan. Beberapa hasil

Tabel 2.1

Ringkasan Penelitian Terdahulu

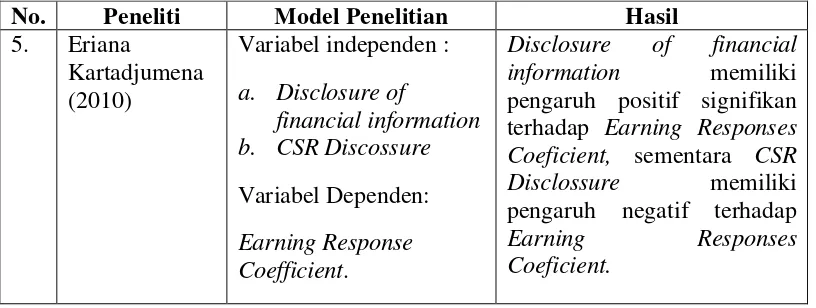

No. Peneliti Model Penelitian Hasil

1. Ni Wayan

kinerja keuangan dan nilai perusahaan. Sedangkan

pengungkapan CSR dan GCG berpengaruh positif terhadap kinerja keuangan dan nilai perusahaan. d. Earning per Share e. Basic Earning Power f. Economic Value

Added

Variabel Dependen : Harga Saham

Hanya Earnings per share yang signifikan terhadap dan praktek manajemen laba berpengaruh positif terhadap nilai perusahaan. tetapi,

Hanya kepemilikan manajerial yang berpengaruh

No. Peneliti Model Penelitian Hasil terhadap Earning Responses Coeficient, sementara CSR Disclossure memiliki pengaruh negatif terhadap

Earning Responses Coeficient.

2.6 KERANGKA KONSEPTUAL

Dalam penelitian ini, terdapat variabel independen, yang terdiri atas :

1. Kinerja keuangan perusahaan yang diukur dengan rasio keuangan yang

terdiri dari ROA dan ROE.

2. GCG yang diproksikan dengan Komisaris Independen.

3. Pengungkapan CSR, yaitu pengungkapan informasi yang berkaitan dengan

tanggung jawab perusahaan di dalam laporan tahunan(annual report).

Instrumen pengukuran yang digunakan dalam penelitian ini mengacu pada

instrumen yang digunakan oleh Sayekti dan Wondabio (2007) dalam

Simposium Nasional Akuntansi X yang terdiri atas 78 item pengungkapan.

2.7 HIPOTESIS PENELITIAN

2.7.1 Pengaruh Kinerja Keuangan Perusahaan Terhadap Nilai Perusahaan

Penelitian terhadap faktor – faktor yang mempengaruhi nilai perusahaan

telah dilakukan oleh berbagai ahli, dan mereka menemukan bahwa ROA dan ROE

memiliki pengaruh terhadap nilai perusahaan, seperti penelitian yang dilakukan

oleh Handoko dan Penelitian yang dilakukan oleh Ayuk (2006) menemukan

bahwa kinerja keuangan yang diukur dengan ROA dan ROE berpengaruh positif

signifikan terhadap return saham. Oleh karena itu, ROA dan ROE merupakan

salah satu faktor yang berpengaruh terhadap nilai perusahaan.

H1 : ROA berpengaruh positif terhadap nilai perusahaan.

H2 : ROE berpengaruh positif terhadap nilai perusahaan.

2.7.2 Pengaruh GCG terhadap nilai perusahaan

Dalam penelitian ini, pengaruh GCG diproksikan melalui Dewan

Komisaris Independen, dimana Dewan Komisaris sebagai ujung tombak

terciptanya dan terlaksananya penerapan GCG dalam perusahaan dandiharapkan

dapat mengurangi adanya perbedaan kepentingan antara pihak manajemen dan

pihak pemegang saham serta menghindari terjadinya kecurangan (fraud) yang

dilakukan pihak manajemen dalam perusahaan. Oleh sebab itu, GCG yang

diproksikan melalui Dewan Komisaris Independen berpengaruh terhadap nilai

perusahaan.

2.7.3 Pengaruh Pengungkapan CSR Terhadap Nilai Perusahaan.

Pengungkapan CSR dimasukkan dengan pemikiran bahwa pasar akan

memberikan apresiasi positif yang ditunjukkan dengan peningkatan harga saham

perusahaan. Yang kemudian peningkatan ini akan menyebabkan nilai perusahaan

juga meningkat.

BAB III

METODE PENELITIAN 3.1 JENIS PENELITIAN

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal.

Penelitian asosiatif kausal merupakan jenis penelitian yang berguna untuk

menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya

atau bagaimana suatu variabel mempengaruhi variabel lainnya (Umar 2011).

3.2 TEMPAT DAN WAKTU PENELITIAN

Penelitian dilakukan dengan mencari data yang diperoleh dari Indonesian

Capital Market Directory (ICMD), dari website BEI dan dari website perusahaan

yang bersangkutan. Dan penelitian ini dilakukan mulai dari bulan September dan

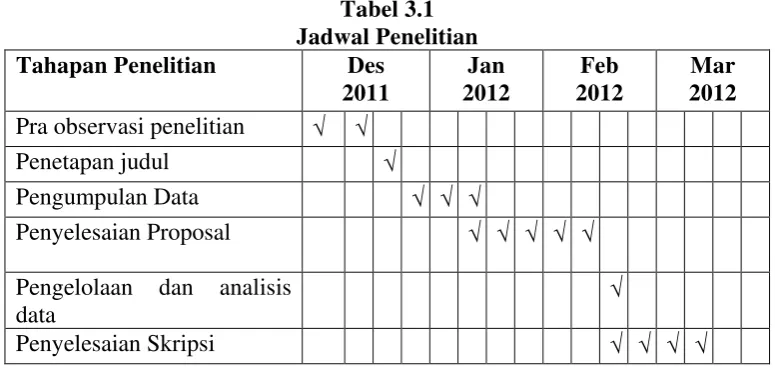

berakhir pada bulan Januari. Jadwal penelitian ini adalah sebagai berikut:

Tabel 3.1 Jadwal Penelitian Tahapan Penelitian Des

2011

Jan 2012

Feb 2012

Mar 2012

Pra observasi penelitian √ √

Penetapan judul √

Pengumpulan Data √ √ √

Penyelesaian Proposal √ √ √ √ √

Pengelolaan dan analisis data

√

3.3 BATASAN OPERASIONAL

Batasan operasional dalam penelitian ini adalah :

1. pengukuran variabel menggunakan rasio.

2. CSR diukur dengan menggunakan 78 item pengungkapan.

3. Data yang diperlukan adalah data dalam bentuk laporan keuangan dan

laporan tahunan pada perusahaan manufaktur selama periode 2008 – 2010.

4. Sampel dalam penelitian ini adalah perusahaan – perusahaan manufaktur

yang terdaftar di BEI pada tahun 2008, 2009, dan 2010.

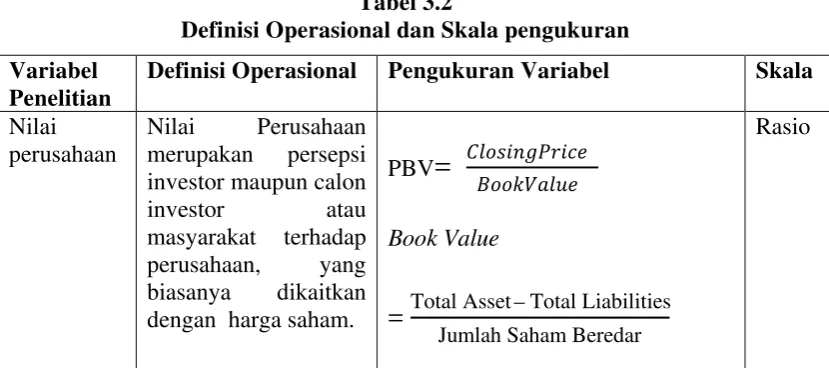

3.4 DEFINISI OPERASIONAL DAN SKALA PENGUKURAN

Variabel dalam penelitian ini terdiri dari :

1. Variabel Dependen

Nilai perusahaan (Y) diukur dengan menghitung price to book value

(PBV).

2. Variabel Independen

a. Kinerja keuangan, diukur dengan ROA (X1) dan ROE (X2).

b. GCG yang diproksikan dengan Komisaris Independen (X3).

c. Pengungkapan CSR(X4) yang diukur dengan CSR Disclosure Index

(CSDI) yang terdiri atas 78 item pengungkapan yang meliputi : 13

item dalam kategori lingkungan, 7 item dalam kategori energi, 8 item

dalam kategori kesehatan dan keselamatan tenaga kerja, 29 item

dalam kategori lain – lain tenaga kerja, 10 item dalam kategori

kategori umum. Perhitungan CSDI dilakukan dengan menggunakan

pendekatan dikotomi, dimana setiap item CSR dalam instrumen

penelitian diberi nilai 1 jika diungkapkan dan diberi nilai 0 jika tidak

diungkapkan. Selanjutnya, skor dari setiap item dijumlahkan untuk

memperoleh keseluruhan skor untuk setiap perusahaan. Rumus

perhitungan CSDI (Haniffa dkk (2005), dalam sayekti dan Wondabio

(2007)) adalah sebagai berikut :

CSDI t =

Definisi Operasional dan Skala pengukuran Variabel

Penelitian

Definisi Operasional Pengukuran Variabel Skala

Nilai dengan harga saham.

PBV

=

������������ ���������Book Value

=

Total Asset – Total Liabilities Jumlah Saham BeredarVariabel Penelitian

Definisi Operasional Pengukuran Variabel Skala

Kinerja Keuangan

Kinerja Keuangan merupakan kondisi

GCG GCG merupakan alat yang digunakan untuk mengawasi tindakan manajemen

perusahaan dalam mengelola perusahaan

dan menjaga hubungan baik antara

manajemen stakeholder lainnya .

Komposisi Komisaris Independen

= Jumlah Komisaris Independen Jumlah Dewan Komisaris

Rasio

CSR CSR merupakan

3.5 POPULASI DAN SAMPEL PENELITIAN

Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di

BEI selama periode 2008 – 2010. Pemilihan sampel berdasarkan metode

nonprobability sampling tepatnya metode purposive sampling dengan tujuan

mendapatkan sampel yang representatif sesuai dengan kriteria yang ditentukan.

Adapun kriteria yang digunakan untuk memilih sampel pada penelitian ini adalah

sebagai berikut :

1. Perusahaan manufaktur yang terdaftar di BEI pada tahun 2008 – 2010 dan

menerbitkan laporan tahunan dan laporan keuangan yang lengkap dan

telah diaudit selama periode pengamatan.

2. Menggunakan mata uang rupiah sebagai mata uang pelaporan.

3. Perusahaan tersebut tidak delisting selama tahun 2008 – 2010.

4. Perusahaan tersebut tidak rugi selama tahun 2008 – 2010.

5. Perusahaan tidak melakukan merger / akuisisi selama tahun 2008 – 2010.

Berdasarkan kriteria – kriteria diatas maka jumlah populasi yang menjadi

Tabel 3.3 POPULASI SAMPEL

NO KODE NAMA PERUSAHAAN

1 INTP PT Indocement Tunggal Perkasa Tbk 2 SMCB PT Holcim Indonesia Tbk

3 SMGR PT Semen Gresik Tbk 4 AMFG PT Asahimas Flat Glass Tbk 5 ARNA PT Arwana Citramulia Tbk 6 LMSH PT Lionmesh Prima Tbk 7 BUDI PT Budi Acid Jaya Tbk

8 SOBI PT Sorini Agro Asia Corporindo Tbk 9 JPFA PT Japfa Comfeed Indonesia Tbk 10 MAIN PT Malindo Feedmill Tbk

11 SIPD PT Sierad Produce Tbk 12 ASII PT Astra International Tbk 13 AUTO PT Astra Otoparts Tbk

14 IMAS PT Indomobil Sukses International Tbk 15 UNIT PT Nusantara Inti Corpora Tbk

16 KBLM PT Kabelindo Murni Tbk 17 VOKS PT Voksel Electric Tbk

18 INDF PT Indofood Sukses makmur Tbk 19 ULTJ PT Ultra Jaya Milk Tbk

20 HMSP PT HM Sampoerna Tbk

21 DVLA PT Darya Varia Laboratoria Tbk 22 KLBF PT Kalbe Farma Tbk

23 MERK PT Merck Tbk

24 TCID PT Mandom Indonesia Tbk 25 UNVR PT Unilever Indonesia Tbk

3.6 JENIS DATA

Jenis data yang digunakan dalam penelitian ini adalah dengan

menggunakan data sekunder. Data penelitian ini diambil berdasarkan laporan

keuangan yang telah diaudit dan laporan tahunan perusahaan yang telah

dipublikasikan dan terdaftar di BEI. Data perusahaan ini diperoleh dari website

BEI, ICMD, website perusahaan yang bersangkutan.

3.7 METODE PENGUMPULAN DATA

Metode pengumpulan data menggunakan studi pustaka dan studi

dokumentasi. Studi pustaka dilakukan dengan mengumpulkan beberapa jurnal

ekonomi dan buku-buku yang berkaitan dengan masalah yang diteliti. Kemudian

setelah itu dilanjutkan dengan studi dokumentasi, yaitu peneliti mengumpulkan

data sekunder berupa laporan keuangan dan laporan tahunan perusahaan

manufaktur melalui media internet dengan cara mengunduh dari situs BEI

yawebsite perusahaan yang bersangkutan.

.

3.8 TEKNIK ANALISIS

3.8.1 Uji Asumsi Klasik

Uji asumsi klasik yang digunakan dalam penelitian ini yaitu uji normalitas,

uji multikolinearitas, uji autokorelasi, dan uji heteroskedastisitas.

3.8.1.1 Uji Normalitas

Tujuan uji normalitas menurut Ghozali (2005) adalah untuk mengetahui

A. Analisis Grafik

Untuk melihat normalitas data dapat dilakukan dengan melihat normal

probability plot yang membandingkan distribusi kumulatif dan distribusi normal.

Distribusi normal akan membentuk satu garis lurus diagonal, dimanaplottingdata

residual akan dibandingkan dengan garis diagonal. Normalitas dapat dideteksi

dengan melihat penyebaran plottingdata residual pada sumbu diagonal. Jika data

menyebar disekitar garis diagonal dan mengikuti arah diagonal menunjukkan pola

distribusi normal, maka model regresi memenuhi asumsi normalitas.

B. Analisis Statistik

Peneliti menggunakan uji Kolmogorov Smirnov(1 sample KS)untuk

menguji normalitas data. Bila signifikan ρ> 0,05, maka distribusi data dikatakan

normal. Dan jika sebaliknya maka distribusi data tidak normal.

3.8.1.2 Uji Multikolinearitas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang

baik seharusnya tidak terjadi korelasi di antara variabel independen.

Multikolinearitas dapat dideteksi dengan melihat nilai Variance Inflation Factor

(VIF) dan tolerance. Jika nilai VIF tidak lebih dari 5 dan nilai tolerance tidak

kurang dari 0,1, maka model regresi dapat dikatakan terbebas dari

3.8.1.3 Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada

korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1 atau periode sebelumnya. Pengujian autokorelasi

dilakukan dengan menggunakan uji Durbin-Watson (DW-test). Kriteria untuk

penilaian terjadinya autokorelasi adalah:

• angka D-W dibawah -2 berarti ada autokorelasi positif,

• angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi,

• angka D-W di atas +2 berarti ada autokorelasi negatif.

3.8.1.4 Uji Heteroskedastisitas

Uji heteroskesdastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan varians dari satu pengamatan dengan pengamatan

yang lain. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Uji

heteroskedastisitas dapat dilakukan dengan dua metode, yaitu uji grafik dan uji

glejser. Uji grafik dilakukan dengan melihat grafik scatterplot dan uji glejser

dilakukan dengan cara meregres seluruh variabel independen dengan nilai

absolute residual (absut) sebagai variabel dependennya. Model regresi tidak

terjadi heterokesdatisitas jika nilai signifikan > 0,05 akan tetapi jika nilai

3.8.2 Uji Hipotesis

Dalam penelitian ini, uji hipotesis menggunakan analisis regresi linier

berganda. Analisis persamaan regresi berganda digunakan untuk mengetahui

pengaruh dari beberapa variabel independen terhadap satu variabel dependen.

Analisis regresi berganda dihasilkan dengan cara memasukkan input data variabel

ke fungsi regresi. Persamaan regresi berganda yang digunakan dapat dinyatakan

sebagai berikut:

Y = α + β1X1 + β2X2 + β3X3 + β4X4 + е

Keterangan:

Y = Nilai Perusahaan α = Konstanta

β1 - β5 = Koefisien regresi variabel independen

X1 = ROA

X2 = ROE

X3 = Komisaris Independen

X4 = Pengungkapan CSR

е = Variabel pengganggu (error)

Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak,

3.8.2.1 Uji Koefisien Determinasi (R2)

Pengujian koefisien determinasi (R2) digunakan untuk mengukur proporsi

atau persentase sumbangan variabel independen yang diteliti terhadap variasi naik

turunnya variabel dependen. Koefisien determinasi berkisar antara nol sampai

dengan 1 (0 ≤ R 2 ≤ 1). Semakin kecil nilai R2, maka semakin kecil pengaruh

variabel independen variabel terhadap variabel dependen. Dan jika nilai R2

semakin mendekati 1, menunjukkan semakin kuatnya pengaruh variabel

independen terhadap variabel dependen.

3.9.2.2 Uji F (F-Test)

Uji F bertujuan untuk mengetahui pengaruh variabel independen secara

bersama – sama terhadap variabel dependen. Uji F dapat dicari dengan melihat

Fhitung dari tabel Anova output SPSS 18. Variabel independen berpengaruh

simultan terhadap variabel dependen jika probabilitas value < 0,05 (α = 0,05).

3.8.2.3 Uji T(T-Test)

Uji T bertujuan untuk mengetahui seberapa besarnya pengaruh variabel

independen terhadap variabel dependen. Variabel independen berpengaruh positif

BAB VI

HASIL PENELITIAN DAN PEMBAHASAN

4.1 ANALISIS HASIL PENELITIAN

4.1.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif memberikan informasi mengenai nilai

minimum, nilai maksimum, nilai rata-rata(mean), dan standart deviasi(standard

deviation) data yang digunakan dalam penelitian.

TABEL 4.1

STATISTIK DESKRIPTIF

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROA 75 .004 .407 .11915 .100157

ROE 75 .008 .837 .22299 .189747

KOMISARIS_INDEPENDEN 75 .250 1.000 .43444 .156697

PENGUNGKAPAN_CSR 75 .013 .615 .30977 .136260

PBV 75 .001 .447 .03720 .068370

Valid N (listwise) 75

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa:

1. variabel ROA memiliki nilai minimum sebesar 0,004, nilai maksimum sebesar 0,407, meansebesar 0,119 dan standard deviationsebesar0,100,

2. variabel ROE memiliki nilai minimum sebesar 0,008, nilai maksimum sebesar0,837, meansebesar0,222dan standard deviationsebesar 0,189,

3. variabel Komisaris Independen memiliki nilai minimum sebesar 0,250, nilai maksimum sebesar1,000, meansebesar0,434dan standard

4. variabel Pengungkapan CSR memiliki nilai minimum sebesar 0,013, nilai

maksimum sebesar0,615, meansebesar0,309dan standard

deviationsebesar 0,136,

5. variabel PBV memiliki nilai minimum sebesar 0,001, nilai maksimum sebesar0,447, meansebesar0,372dan standard deviationsebesar 0,068.

4.1.2 Uji Asumsi klasik

Uji asumsi klasik yang digunakan dalam penelitian ini terdiri atas uji

normalitas, uji multikolinearitas, uji autokorelasi, dan uji heteroskedastisitas.

4.1.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel residual memiliki distribusi data yang normal atau tidak, dengan

membuat hipotesis sebagai berikut :

Ho : variabel residual berdistribusi tidak normal,

Ha : variabel residual berdistribusi normal.

Ada dua cara untuk mendeteksi apakah distribusi data normal atau tidak, yaitu

dengan analisis grafik dan uji statistik.

A. Analisis Grafik

Analisis grafik dapat dilihat dengan menggunakan grafik histogram dan

grafik normal probability plot. Dalam grafik histogram, distribusi data normal

data normal akan membentuk satu garis lurus diagonal, dan plottingdata residual

akan dibandingkan dengan garis diagonal. Normalitas dapat dideteksi dengan

melihat penyebaran plottingdata residual pada sumbu diagonal. Pola distribusi

data dikatakan normal jika plottingdata residual menyebar disekitar garis diagonal

dan mengikuti arah diagonal.

GAMBAR 4.1 GRAFIK HISTOGRAM

GAMBAR 4.2

Pada gambar 4.1, dapat dilihat bahwa grafik histogram menceng ke arah

kiri yang menunjukkan distribusi data tidak normal. Hal ini didukung oleh gambar

4.2, dimana plottingdata residual tidak menyebar di sekitar garis diagonal dan

plotting data residual menceng ke kiri dan ke kanan, tidak mengikuti arah

diagonal. Kedua gambar tersebut menunjukkan bahwa model regresi tidak

memenuhi asumsi normalitas.

Namun, uji normalitas dengan menggunakan analisis grafik dapat

menyesatkan karena terkadang data kelihatan normal, padahal belum tentu data

tersebut berdistribusi normal. Dan terkadang terlihat tidak normal, padahal data

tersebut berdistribusi normal. Oleh karena itu, untuk memastikan apakah data

berdistribusi normal atau tidak maka dilakukan uji analisis statistik.

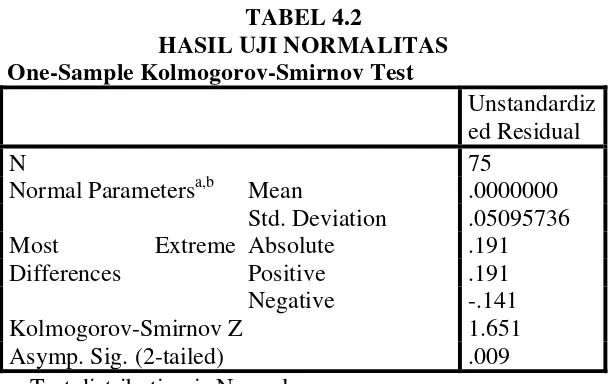

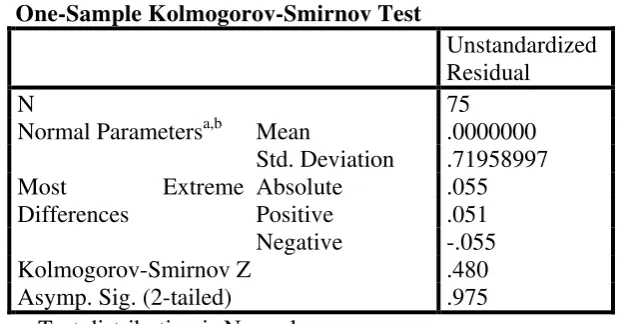

B. Analisis Statistik

Uji normalitas dengan metode analisis statistik menggunakan uji

kolmogorov – smirnov(1 sample KS). Uji ini dilakukan untuk memastikan apakah

plottingdata residual yang menyebar di sekitar garis diagonal berdistribusi normal

atau tidak. Distribusi data dikatakan normal apabila nilai asymptonic significance

lebih besar dari 0,05 (ρ> 0,05). Dan jika sebaliknya nilai asymptonic significance

lebih kecil dari 0,05 (ρ< 0,05), maka distribusi data tidak normal. Hasil uji

TABEL 4.2

Normal Parametersa,b Mean .0000000 Std. Deviation .05095736 Most Extreme

Differences

Absolute .191 Positive .191 Negative -.141

Kolmogorov-Smirnov Z 1.651

Asymp. Sig. (2-tailed) .009 a. Test distribution is Normal.

b. Calculated from data.

Pada hasil uji analisis statistik yang ditunjukkan pada tabel 4.2, dapat

dilihat bahwa nilai asymptonic significance sebesar 0,009 lebih kecil dari 0,05,

maka dinyatakan bahwa data pada penelitian ini tidak berdistribusi secara normal

(Ho diterima).

Pada uji normalitas dengan analisis grafik dan statistik diketahui bahwa

data yang digunakan tidak berdistribusi normal sehingga data ini tidak dapat

digunakan untuk melakukan uji hipotesis. Menurut Ghozali (2005:32), “data yang

tidak terdistribusi secara normal dapat ditransformasikan agar menjadi normal”.

Oleh karena itu, digunakan metode transformasi data untuk menormalkan data

penelitian. Data penelitian ditransformasi kelogaritma natural (Ln). Hasil

transformasi data dapat dilihat pada lampiran 6. Setelah data ditransformasi, maka

dilakukan uji normalitas kembali untuk melihat apakah data penelitian ini telah

berdistribusi normal atau tidak. Berikut hasil uji normalitas data setelah

A. Analisis Grafik

GAMBAR 4.3

GRAFIK HISTOGRAM SETELAH TRANSFORMASI KE Ln

GAMBAR 4.4

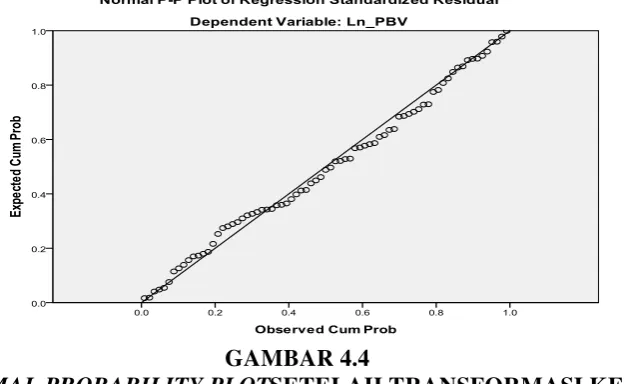

NORMAL PROBABILITY PLOTSETELAH TRANSFORMASI KE Ln

Dari gambar 4.3 dan gambar 4.4 terlihat bahwa setelah dilakukan

transformasi data ke Ln, grafik histogram dan normal probability plot

B. Analisis Statistik

TABEL 4.3

HASIL UJI NORMALITAS SETELAH TRANSFORMASI KE Ln One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 75

Normal Parametersa,b Mean .0000000 Std. Deviation .71958997 Most Extreme

Differences

Absolute .055 Positive .051 Negative -.055 Kolmogorov-Smirnov Z .480 Asymp. Sig. (2-tailed) .975 a. Test distribution is Normal.

b. Calculated from data.

Pada hasil uji analisis statistik dengan uji kolmogorov – smirnov(1 sample

KS)pada tabel 4.3, dapat dilihat bahwa nilai asymptonic significance sebesar

0,975, yang artinya bahwa nilai asymptonic significance lebih besar dari 0,05.

Dengan demikian, data pada penelitian ini telah berdistribusi secara normal dan

4.1.2.2 Uji Multikolinearitas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang

baik seharusnya tidak terjadi korelasi di antara variabel bebas. Multikolinearitas

dapat dilihat dari nilai variance inflation factor (VIF) dan tolerance. Untuk

mendeteksi ada atau tidaknya multikolineritas dapat dilakukan dengan melihat

nilai VIF dan tolerance variabel dengan hipotesis sebagai berikut:

Ho : terdapat multikolineritas ;VIF > 5, Tolerance< 0,1,

Ha : tidak terdapat multikolineritas ; VIF < 5, Tolerance > 0,1.

TABEL 4.4

a. Dependent Variable: Ln_PBV

Berdasarkan tabel 4.4, terlihat bahwa tidak ada variabel yang nilai VIF

lebih besar dari 5, dan nilai tolerance yang lebih kecil dari 0,1. Dengan demikian,

4.1.2.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi

linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1 atau periode sebelumnya. Pengujian autokorelasi

dilakukan dengan menggunakan uji Durbin-Watson (D-W).Kriteria untuk

penilaian terjadinya autokorelasi adalah:

• angka D-W dibawah -2, berarti ada autokorelasi positif,

• angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi,

• angka D-W di atas +2, berarti ada autokorelasi negatif.

TABEL 4.5

HASIL UJI DURBIN – WATSON Model Summaryb

Model

R

R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

dimension0

1 .791a .626 .605 .73986 1.772

a. Predictors: (Constant), Ln_PENGUNGKAPAN_CSR, Ln_KOMISARIS_INDEPENDEN, Ln_ROE, Ln_ROA b. Dependent Variable: Ln_PBV

Berdasarkan tabel 4.5diketahui nilai statistik D-W sebesar 1,772. Angka

ini terletak diantara -2 dan +2, maka dapat disimpulkan bahwa tidak terjadi

4.1.2.4 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan varians dari satu pengamatan dengan pengamatan

yang lain. Model regresi yang baik adalah tidak terjadi heteroskedastisitas.

Uji heteroskedastisitas dapat dilakukan dengan dua metode, yaitu uji

grafik dan uji glejser. Uji grafik dilakukan dengan melihat grafik scatterplot,

apabila titik-titik menyebar secara acak dan tidak membentuk sebuah pola tertentu

yang jelas dan tersebar diatas maupun dibawah angka nol pada sumbu Y. Hal ini

berarti tidak menunjukkan tidak terjadinya heterokesdatisitas pada model regresi.

Sedangkan uji glejser dilakukan dengan cara meregres seluruh variabel

independen dengan nilai absolute residual (absut) sebagai variabel dependennya.

Model regresi tidak terjadi heterokesdatisitas jika nilai signifikan > 0,05 akan

tetapi jika nilai signifikan < 0,05 maka dalam model regresi terjadi

heteroskedastisitas.

GAMBAR 4.5

TABEL 4.6 HASIL UJI GLEJSER Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

T Sig. B Std. Error Beta

1 (Constant) 6.987E-16 .344 .000 1.000

Ln_ROA .000 .153 .000 .000 1.000

Ln_ROE .000 .164 .000 .000 1.000

Ln_KOMISARIS _INDEPENDEN

.000 .297 .000 .000 1.000

Ln_PENGUNGK APAN_CSR

.000 .154 .000 .000 1.000

a. Dependent Variable: Unstandardized Residual

Pada gambar 4.5, grafik scatterplot menunjukkan titik-titik yang menyebar

secara acak dan tidak membentuk sebuah pola tertentu yang jelas serta tersebar

baik diatas maupun dibawah angka nol pada sumbu Y. Dan pada tabel 4.6 diatas

menunjukkan bahwa nilai signifikan semua variabel independen lebih besar dari

0,05. Hal ini berarti tidak terjadi heteroskedastisitas pada model regresi sehingga

model regresi layak dipakai untuk melihat pengaruh variabel independen terhadap

4.1.3 Uji Hipotesis

4.1.3.1 Uji Determinasi (R2)

Koefisien determinasi digunakan untuk mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel independen. Nilai

koefisien determinasi adalah 0 – 1. Semakin besar nilai koefisien determinasi

maka semakin baik. Dalam hal ini peneliti menggunakan nilaiAdjusted R2, karena

peneliti meneliti lebih dari dua variabel. Adjusted R2dapat naik atau turun apabila

satu variabel independen ditambahkan kedalam model. Sama halnya dengan R2,

Adjusted R2 digunakan untuk mengukur seberapa jauh kemampuan model dalam

menerangkan variasi variabel independen. Hasil pengukuran koefisien

determinasi dapat dilihat pada tabel 4.7 sebagai berikut:

TABEL 4.7

HASIL UJI DETERMINASI Model Summaryb

Model

R R Square

Adjusted R Square

Std. Error of the Estimate dimension0 1 .791a .626 .605 .73986

a. Predictors: (Constant), Ln_PENGUNGKAPAN_CSR, Ln_KOMISARIS_INDEPENDEN, Ln_ROE, Ln_ROA b. Dependent Variable: Ln_PBV

Dari hasil uji hipotesis dengan menggunakan SPSS 18 diperoleh nilai

AdjustedR2 sebesar 0,605. Dengan demikian besarnya pengaruh yang diberikan

oleh variabel ROA, ROE, Komisaris Independen, dan pengungkapan CSR

4.1.3.2 Uji F (F-Test)

Uji F bertujuan untuk mengetahui pengaruh variabel independen secara

bersama – sama terhadap variabel dependen. Uji F dapat dicari dengan melihat

Fhitung dari tabel Anova.

Hipotesis :

Ho : variabel independen tidak berpengaruh simultan terhadap variabel dependen

Ha : variabel independen berpengaruh simultan terhadap variabel dependen.

Kriteria :

• jika probabilitas value < 0,05 ; maka Ha diterima

• jika probabilitas value > 0,05 ; maka Ha ditolak.

TABEL 4.8 HASIL UJI F

ANOVAb

Model Sum of

Squares df

Mean

Square F Sig. 1 Regression 64.126 4 16.032 29.287 .000a

Residual 38.318 70 .547 Total 102.444 74

a. Predictors: (Constant), Ln_PENGUNGKAPAN_CSR, Ln_KOMISARIS_INDEPENDEN, Ln_ROE, Ln_ROA b. Dependent Variable: Ln_PBV

Pada tabel 4.8 dapat diketahui nilai Fhitung sebesar 29,287 dan probabilitas

value dalam penelitian ini adalah 0,000 (probabilitas value lebih kecil dari 0,05).

Dengan demikian Ha diterima yaitu ROA, ROE, Komisaris Independen, dan

4.1.3.3 Uji T (T – Test)

Uji T bertujuan untuk mengetahui seberapa besarnya pengaruh variabel

independen terhadap variabel dependen. Uji ini dilakukan dengan menggunakan

hipotesis dan ketentuan sebagai berikut:

Hipotesis :

Ho: variabel independen tidak berpengaruh positif terhadap variabel dependen

Ha: variabel independen berpengaruh positif terhadap variabel dependen.

Kriteria :

• jika probabilitas value < 0,05 (α = 0,05) ; maka Ha diterima

• jika probabilitas value > 0,05 (α = 0,05) ; maka Ha ditolak.

Jika Ha diterima artinya variabel independen secara parsial berpengaruh

terhadap vartiabel dependen. Hasil uji T dapat dilihat pada table 4.9 sebagai

berikut.

Berdasarkan tabel 4.9 diatas, maka dapat dihasilkan persamaan regresi

sebagai berikut :

Y = - 2,082 – 0,251X1 + 0,953X2 + 0,190X3 + 0,453X4 + e Dari persamaan diatas dapat diartikan bahwa :

a. Nilai konstanta sebesar – 2,082

Hal ini berarti bahwa tanpa adanya pengaruh ROA, ROE, Komisaris

Independen, dan pengungkapan CSR atau jika variabel independen

bernilai konstan maka akan menurunkan nilai PBV sebesar 2,082.

b. Nilai koefisien ROA sebesar – 0,251

Hal ini berarti bahwa apabila setiap terjadi kenaikan nilai ROA maka akan

menurunkan nilai PBV sebesar 0,251.

c. Nilai koefisien ROE sebesar 0,953

Hal ini berarti bahwa apabila setiap terjadi kenaikan nilai ROE maka akan

meningkatkan nilai PBV sebesar 0,953.

d. Nilai koefisien Komisaris Independen sebesar 0,190

Hal ini berarti bahwa apabila setiap terjadi kenaikan proporsi Komisaris

Independen maka akan meningkatkan nilai PBV sebesar 0,190.

e. Nilai koefisien pengungkapan CSR sebesar 0,453

Hal ini berarti bahwa apabila setiap terjadi kenaikan perluasan

pengungkapan CSR dalam laporan tahunan maka akan meningkatkan nilai

4.2 PEMBAHASAN HASIL PENELITIAN

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh kinerja

keuangan, GCG, dan pengungkapan CSR terhadap nilai perusahaan pada

perusahaan manufaktur yang terdaftar di BEI. Variabel independen yang

digunakan dalam penelitian ini adalah ROA, ROE, Komisaris Independen, dan

pengungkapan CSR, dengan PBV sebagai variabel dependennya. Populasi yang

digunakan dalam penelitian ini adalah perusahaan – perusahaan manufaktur yang

terdaftar di BEI selama tahun 2008 – 2010. Teknik pengambilan sampel yang

digunakan adalah teknik purposive sampling,dimana jumlah pengamatan yang

diperoleh dalam penelitian ini adalah 75 (25 sampel x 3 tahun). Teknik analisis

yang digunakan dalam penelitian ini adalah uji asumsi klasik (uji normalitas, uji

multikolinearitas, uji autokorelasi, dan uji heteroskedastisitas) dan uji hipotesis

(uji determinasi, uji F, dan uji T) dengan menggunakan SPSS 18.

4.2.1 Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan

Berdasarkan output SPSS, hasil penelitian menunjukkan bahwa variabel

kinerja keuangan yang diukur dengan menggunakan rasio ROA memiliki

pengaruh negatif dan tidak signifikan terhadap nilai perusahaan. sedangkan

apabila kinerja keuangan diukur dengan menggunakan rasio ROE memiliki

pengaruh positif dan signifikan terhadap nilai perusahaan. Hal ini tidak sejalan

dengan penelitian yang dilakukan oleh Handoko (2010), dimana dalam penelitian