THE LOCAL REVENUE CAUSALITY, CAPITAL SPENDING, AND REGIONAL GROSS DOMESTIC PRODUCT IN LAMPUNG PROVINCIAL

By

YULANDHITA PRATIWI

ABSTRACT

Causality is a problem because then resulting from study and also important concept in econometrics. This research was meant to find out whether going on relations causality on the local revenue, capital spending anf regional gross domestic product in Lampung provincial. The date used in research is data secondary which period of 2001 until 2013. The research is used optimum lag method, test causality granger method, and t-statistik test processed using tols eviews 6.0. This research result indicates that (1) occurs relations causality one direction between capital spending and significant to the local revenue. If capital expenditure increased by 1 million rupiah the the local revenue will increase 1.94 amounting to millions of rupiah cateris paribus. (2) occuring relations causality one direction between local revenue against regional gross domestic product on lag to 3 in the period 2001-2013 in Lampung Provincial with a coefficient positive 11,32 which means that local revenue influetial positive and significantly to regional gross domestic product. If the local revenue increased by 1 million rupiah then regional domestic product will increase 11.3, amounting to millions of rupiah cateris paribus, and (3) occuring relations causality one direction between regional domestic product against capital sending on lag to 3 in the period 2001-2013 in Lampung Provincial with a coefficient positive is 0.04 which means that regional gross domestic product influential positive and significantly affect the capital spending. If regional gross domestic product increases by 1 million rupiah and capital expenditure will increase 0.04 amounting to millions of rupiah cateris paribus.

KAUSALITAS PENDAPATAN ASLI DAERAH, BELANJA MODAL, DAN PDRB DI PROVINSI LAMPUNG

Oleh

YULANDHITA PRATIWI

ABSTRAK

Kausalitas merupakan studi masalah sebab akibat dan juga merupakan konsep penting dalam penerapan ekonometrika. Penelitian ini bertujuan untuk mengetahui apakah terjadi hubungan kausalitas pada Pendapatan Asli Daerah, Belanja Modal, dan PDRB di Provinsi Lampung. Data yang digunakan dalam penelitian adalah data

sekunder periode 2001 sampai dengan 2013. Penelitian ini dilakukan dengan metode uji Lag Optimum, metode uji Kausalitas Granger, dan uji t-statistik yang diolah

menggunakan alat analisis Eviews 6.0. Hasil penelitian ini menunjukkan bahwa (1) terjadi hubungan kausalitas satu arah antara Belanja Modal terhadap Pendapatan Asli Daerah pada lag ke 3 pada periode 2001-2013 di Provinsi Lampung dengan koefisien positif sebesar 1.94 yang berarti bahwa belanja modal berpengaruh positif dan

signifikan terhadap pendapatan asli daerah. Jika belanja modal meningkat sebesar 1 juta rupiah, maka pendapatan asli daerah akan meningkat sebesar 1.94 juta rupiah, cateris paribus, (2) terjadi hubungan kausalitas satu arah antara Pendapatan Asli Daerah terhadap PDRB pada lag ke 3 pada periode 2001-2013 di Provinsi Lampung dengan koefisien positif sebesar 11.32 yang berarti bahwa pendapatan asli daerah berpengaruh positif dan signifikan terhadap PDRB. Jika pendapatan asli daerah meningkat sebesar 1 juta rupiah, maka PDRB akan meningkat sebesar 11.32 juta rupiah, cateris paribus, dan (3) terjadi hubungan kausalitas satu arah antara PDRB terhadap Belanja Modal pada lag ke 3 pada periode 2001-2013 di Provinsi Lampung dengan koefisien positif sebesar 0.04 yang berarti bahwa PDRB berpengaruh positif dan signifikan terhadap belanja modal. Jika PDRB meningkat sebesar 1 juta rupiah, maka belanja modal akan meningkat sebesar 0.04 juta rupiah, cateris paribus.

RIWAYAT HIDUP

Penulis bernama Yulandhita Pratiwi, dilahirkan di Bandarlampung, pada tanggal 02 Juni 1992. Sebagai anak pertama dari lima bersaudara, yang terlahir dari buah cinta kasih pasangan Bapak Ruslan Roni,S.E.,M.M. dan Ibu Yusnani,S.Sos.M.M.

Pendidikan yang ditempuh penulis ialah dari Taman Kanak-Kanak Kartika II-26 Bandarlampung diselesaikan pada tahun 1998. Sekolah Dasar Kartika II-5 Bandarlampung diselesaikan pada tahun 2004. Sekolah Menengah Pertama Negeri 04 Bandarlampung diselesaikan pada tahun 2007. Sekolah Menengah Atas Negeri 01 Bandarlampung diselesaikan pada tahun 2010. Penulis terdaftar sebagai mahasiswi S-1 Fakultas Ekonomi dan Bisnis Universitas Lampung Jurusan

Ekonomi Pembangunan pada tahun 2010 melalui jalur tanpa tes / Penelusuran Kemampuan Akademik dan Bakat (PKAB).

Pada tahun 2012 penulis melaksanakan Kuliah Kunjung Lapangan (KKL) di Badan Kebijakan Fiskal (BKF), Kementrian Koperasi dan UMKM, dan Bank Indonesia (BI). Penulis melaksanakan Kuliah Kerja Nyata (KKN) pada tahun 2013 selama 40 hari di Desa Gedung Wani Timur Kecamatan Marga Tiga Kabupaten Lampung Timur.

MOTO

Sesungguhnya sesudah kesulitan itu ada kemudahan, Maka

apabila kamu telah selesai (dari sesuatu urusan), kerjakanlah

dengan sungguh-sungguh urusan yang lain, dan hanya kepada

Tuhanmulah hendaknya kamu berharap.

(Al-Insyirah: 6-8)

No one in this world can stop my dreaming except Allah SWT and I.

(Yulandhita Pratiwi)

Kunci untuk menggapai kesuksesan yaitu percaya pada diri

sendiri karena sebenarnya satu-satunya orang yang dapat

dipercaya adalah diri sendiri.

PERSEMBAHAN

Dengan penuh rasa syukur kepada Allah SWT atas segala rahmat dan nikmat yang diberikan, kupersembahkan karya yang sederhana ini dengan segala ketulusan dan kerendahan hati untuk:

Kedua Orang Tua Tercinta, papa Ruslan Roni, S.E.,M.M. dan mama Yusnani,S.Sos.M.M. dengan segala limpahan kasih sayang, doa, keikhlasan, ketulusan, kesabaran, dan pengorbanan yang selalu diberikan sedari aku lahir kedunia hingga dewasa, sampai kapanpun tidak mungkin bisa terbalaskan dan

takkan bisa tergantikan dengan apapun.

Adik-adikku tersayang Jenni Aulia Perucha, Annisa Suci Ramadhanti, M.Rachman Fiqih, dan M. Raafi Arraihan yang telah memberikan senyuman, semangat, dan perhatiannya. Serta untuk seseorang yang telah dipersiapkan oleh

Allah SWT untuk mendampingi diriku kelak.

SANWACANA

Bismillahirrohmanirrohim. Alhamdulillahirobbil’alamin. Puji syukur penulis

ucapkankan kehadirat Allah SWT atas limpahan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan Skripsi dengan judul “Kausalitas Pendapatan Asli Daerah, Belanja Modal, dan PDRB di Provinsi Lampung.” Sebagai salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi Fakultas Ekonomi dan Bisnis di Universitas Lampung.

Penulis telah banyak menerima bantuan, dukungan, dan bimbingan dari berbagai pihak dalam menyelesaikan skripsi ini. Oleh karena itu, dengan segala kerendahan hati sebagai wujud rasa hormat dan penghargaan serta terimakasih yang sebesar-besarnya kepada yang terhormat:

1. Bapak Prof. Dr. Satria Bangsawan, S.E, M.Si. selalu Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Bapak M.Husaini, S.E, M.E.P. selaku Ketua Jurusan Ekonomi Pembangunan Fakultas Ekonomi Universitas Lampung.

saran dalam proses penyusunan skripsi ini hingga akhir kepada penulis. 5. Bapak Dedy Yuliawan, S.E, M.Si selaku Pembimbing Pendamping yang

telah meluangkan waktu untuk memberikan bimbingan, pengarahan, dan saran dalam proses penyusunan skripsi ini hingga akhir kepada penulis. 6. Ibu Neli Aida, S.E, M.Si selaku Pembimbing Akademik yang telah

memberikan pengarahan kepada penulis.

7. Seluruh bapak dan ibu dosen Fakultas Ekonomi dan Bisnis yang telah membekali penulis dengan ilmu dan pengetahuan selama masa perkuliahan. 8. Keluargaku Tercinta, papa dan mama yang tiada hentinya mendukung dan

tak pernah lelah mendoakan, adik-adikku Jenni, Annisa, Fiqih, dan Raafi yang selalu memberikan senyuman penyemangat dan doa yang tulus ikhlas. 9. Bu Mar, Bu Yati, Mas Kus, pakde kantin, pakde-pakde, dan para staf

Ekonomi Pembangunan yang telah membantu kelancaran proses skripsi ini. 10. Keluarga besar dari papa (Keluarga Jaddi Hi.A.Roni Thoyib) dan keluarga

besar dari mama (Keluarga Datuk Hi.Djohani).

11. Sahabat B.A. sahabat dari semester awal, Echy, Nova, Dania, Sonia, Caca, Dimas, Darus, Dede, Dicki, Cermen, dan Fany yang selalu saya repotkan, pemberi semangat, dan doa.

14. Keluarga KKN tersayang, semua keluarga induk semang, Afina, Lusy, Dedi, Panca, Galih, Piter, dan Agung yang telah memberikan pengalaman serta kebersamaan yang luar biasa selama masa KKN.

15. Tim Career and Entrepreneurship Day PJK Unila. Fajrin Muhtada, Vandan, Anggi, Vivi, Arlen, Mba Pao, Mba Aya, Nadia, Mba Ayu, Siska, Nico, Enji, Lian, Tim Katak, dan yang lainnya. Kebersamaan sesaat tak akan membuat kenangan itu dikenang sesaat. Terimakasih pembelajarannya. 16. Seluruh keluarga besar HIMEPA yang telah menjadi bagian dari penulis. 17. Kakak tingkat EP angkatan 2007, 2008, dan 2009 serta adik-adik EP

angkatan 2011 dan 2012 yang tidak dapat disebutkan satu-persatu namun terima kasih banyak , atas dukungannya.

18. Tim Surveyor Peninjauan Harga Bank Indonesia. Serta semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini yang tidak dapat disebutkan satu persatu.

Semoga Allah SWT membalas semua kebaikan dan pengorbanan bapak, ibu, kakak, adik, dan teman-teman. Penulis menyadari bahwa skripsi ini jauh dari kesempurnaan akan tetapi penulis berharap semoga karya ini berguna dan bermanfaat bagi kita semua. Aamiin.

Bandarlampung, 7 Oktober 2014 Penulis

DAFTAR ISI

2. Otonomi Daerah dan Desentralisasi Fiskal... 20

3. Anggaran Pendapatan dan Belanja Daerah (APBD) ... 22

4. Teori Pengeluaran Pemerintah ... 24

4.1. Teori Makro ... 25

4.1.1. Model Pembangunan Tentang Perkembangan Pengeluaran Pemerintah ... 25

10. Kausalitas Pendapatan Asli Daerah, Belanja Modal, dan PDRB ... 43

III. METODE PENELITIAN ... 52

A.Jenis dan Sumber Data... 52

B.Batasan Variabel ... 53

C.Pengolahan Data ... 54

D.Metode Analisis ... 54

1. Penentuan Lag Optimum ... 54

2. Uji Kausalitas Granger (Granger Causality Test) ... 55

3. Pengujian Kausalitas ... 57

4. Pengujian Arah Kausalitas ... 58

4.1. Pengujian Arah Kausalitas Belanja Modal Terhadap Pendapatan Asli Daerah ... 58

4.2.Pengujian Arah Kausalitas Belanja Modal Terhadap PDRB. .. 58

4.3.Pengujian Arah Kausalitas Pendapatan Asli Daerah Terhadap PDRB... 58

5. Uji t-statistik ... 59

E. Gambaran Umum Provinsi Lampung ... 59

IV. HASIL DAN PEMBAHASAN ... 63

A.Hasil Penentuan Lag Optimum ... 63

B. Hasil Uji Kausalitas Granger (Causality Granger) ... 64

C. Hasil Uji t-statistik ... 67

D.Pembahasan Hasil Penelitian ... 70

V. SIMPULAN DAN SARAN ... 83

A. Simpulan... 83

B. Saran ... 84

DAFTAR TABEL

Tabel Halaman 1. Pendapatan Asli Daerah (PAD) Pemerintah Provinsi Lampung

Tahun 2001-2013 dalam Jutaan Rupiah ... 5

2. Perkembangan Produk Domestik Regional Bruto Atas Harga Konstan Pemerintah Provinsi Lampung Tahun 2001-2013 dalam Jutaan Rupiah ... 11

3. Penelitian Terdahulu ... 48

4. Deskripsi Variabel ... 52

5. Hasil Penentuan Lag Optimum ... 63

6. Hasil Uji Kausalitas... 65

7. Hasil Uji t-statistik Belanja Modal Terhadap PAD... 68

8. Hasil Uji t-statistik PAD Terhadap PDRB ... 68

9. Hasil Uji t-statistik PDRB Terhadap BM ... 69

10.Realisasi Pendapatan Asli Daerah dan Belanja Modal di Provinsi Lampung Tahun 2001-2013 ... 71

11.Realisasi Pendapatan Asli Daerah dan PDRB di Provinsi Lampung Tahun 2001-2013 ... 75

DAFTAR GAMBAR

Gambar Halaman 1. Perkembangan Pendapatan Asli Daerah Pemerintah Provinsi Lampung

Tahun 2001-2013 dalam Jutaan Rupiah ... 6

2. Perkembangan Belanja Operasional dan Belanja Modal Terhadap Belanja Daerah Pemerintah Provinsi Lampung Tahun 2001-2013 dalam Jutaan Rupiah ... 9

3. Kerangka Pemikiran ... 16

4. Pertumbuhan Pengeluaran Pemerintah Menurut Wagner ... 28

5. Kurva Perkembangan Pengeluaran Pemerintah Menurut Peacock dan Wiseman ... 29

6. Skema Hasil Kausalitas ... 66

7. Perkembangan Belanja Modal Dengan PAD ... 72

8. Perkembangan PAD Dengan PDRB ... 76

I. PENDAHULUAN

A. Latar Belakang

Tekad pemerintah pusat untuk meningkatkan pemerintah daerah dalam mengelola daerahnya bersumber dari prinsip dasar yang terkandung dalam UUD 1945 Pasal 18 yang berbunyi : Pemerintahan daerah Indonesia atas dasar besar dan kecil dengan bentuk susunan pemerintahannya ditetapkan dengan Undang-Undang, dengan memandang dan mengingat dasar permusyawaratan dalam sistem pemerintahan Negara dan hak-hak asal-usul dalam daerah-daerah yang bersifat istimewa. Menurut UUD 1945 Pasal 18 tersebut dipertegas dengan lahirnya Undang-Undang No. 22 Tahun 1999 Tentang Pemerintahan Daerah yang kemudian direvisi menjadi Undang-Undang No. 32 Tahun 2004 Tentang Pemerintahan Daerah.

Menurut Undang-Undang Nomor 32 Tahun 2004 yang dimaksud dengan otonomi daerah adalah kewenangan daerah otonom untuk mengatur dan mengurus

berdasarkan aspirasi masyarakat. Dengan demikian Pemerintah Daerah diberikan kewenangan untuk mengatur dan mengurus kepentingan masyarakatnya dengan menggunakan potensi-potensi yang ada di daerahnya dan juga diharapkan mampu menggali sumber-sumber keuangan khususnya untuk memenuhi kebutuhan pembiayaan pemerintahan dan pembangunan daerahnya melalui Pendapatan Asli Daerah (PAD) (Suparmoko, 2002).

Tujuan utama penyelenggaraan otonomi daerah adalah untuk meningkatkan pelayanan publik dan memajukan perekonomian daerah. Pada dasarnya

terkandung tiga misi utama pelaksanaan otonomi daerah dan desentralisasi fiskal, yaitu :

(1) meningkatkan kualitas dan kuantitas pelayanan publik dan mensejahterakan masyarakat,

(2) menciptakan efisiensi dan efektivitas pengelolaan sumber daya daerah, dan (3) memberdayakan dan menciptakan ruang bagi masyarakat (publik) untuk

berpartisipasi dalam proses pembangunan (Mardiasmo, 2002).

Dalam penjelasan Undang-Undang Nomor 32 Tahun 2004 juga dinyatakan bahwa untuk menyelenggarakan Otonomi Daerah yang luas, nyata, dan bertanggung jawab diperlukan kewenangan dan kemampuan menggali sumber-sumber

Pelimpahan wewenang tersebut menyangkut perencanaan, pendanaan, dan

pelimpahan manajemen fungsi-fungsi pemerintahan dari pemerintah pusat kepada aparat di daerah. Sehingga desentralisasi atau otonomi daerah menuntut

pemerintah di daerah agar meningkatkan kemampuan dalam mengumpulkan pendapatan asli daerah untuk membiayai kegiatan di daerahnya dalam bentuk APBD. Dengan demikian tujuan kebijakan desentralisasi adalah mewujudkan keadilan antara kemampuan dan hak daerah, peningkatan Pendapatan Asli Daerah (PAD), dan mengurangi subsidi dari pemerintah pusat, mendorong pembangunan daerah sesuai dengan aspirasi masing-masing daerah (Suparmoko, 2002).

Provinsi Lampung adalah salah satu daerah yang telah melaksanakan otonomi daerah dan desentralisasi fiskal. Sebagai salah satu daerah yang melaksanakan kebijakan pemerintah tersebut, pemerintah daerah Provinsi Lampung telah diharapkan mampu mewujudkan pembangunan yang berkelanjutan sebagai penggerak ekonomi regional. Searah dengan hal tersebut, Provinsi Lampung mengarahkan perekonomian daerahnya untuk menggali potensi yang tersedia, baik potensi sumber daya alam, maupun sumber daya manusia guna mencapai pemerataan pendapatan, kesempatan kerja, partisipasi serta pertumbuhan ekonomi yang cukup tinggi. Salah satu indikasi kemajuan perekonomian suatu daerah adalah melalui pencapaian tingkat pertumbuhan PDRB tiap tahunnya

(Ardiansyah, 2012).

penerimaan daerah yang potensial untuk dikembangkan berdasarkan besarnya penerimaan untuk meningkatkan pendapatan daerah guna membiayai kegiatan pembangunan yang sedang dilaksanakan. Oleh karena itu sudah sewajarnya apabila PAD dalam keuangan daerah dijadikan salah satu tolak ukur kemampuan pemerintah daerah dalam menghimpun dana dari masyarakat (Ardiansyah, 2012).

Perkembangan keuangan daerah Provinsi Lampung terus mengalami peningkatan yang mengindikasikan bahwa keuangan Provinsi Lampung terus mengalami keadaan yang makin membaik di tahun-tahun berikutnya. Realisasi Pendapatan Asli Daerah (PAD) selama 2011 mencapai Rp1.395 miliar,terutama berasal dari penerimaan pajak daerah sebesar Rp1.199 miliar atau meningkat dibandingkan realisasi PAD dan pajak daerah periode yang sama di tahun 2012 yang mencapai Rp1.666 miliar dan Rp1.434 miliar.

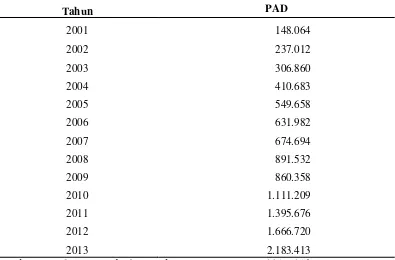

Tabel 1. Pendapatan Asli Daerah (PAD) Pemerintah Provinsi Lampung Tahun 2001-2013 Dalam Jutaan Rupiah

Tahun PAD

Sumber: Direktorat Jendral Perimbangan Keuangan, 2001-2013

Pada tabel di atas dapat diketahui penerimaan daerah Provinsi Lampung dalam hal ini Pendapatan Asli Daerah (PAD) selalu mengalami kenaikan yang cukup

menggembirakan bagi Provinsi Lampung dari tahun ke tahun. Sejak 13 tahun terahir yaitu dari tahun 2001 sampai dengan tahun 2013 Pendapatan Asli Daerah (PAD) Provinsi Lampung mengalami peningkatan yang cukup signifikan dan membuktikan bahwa Provinsi Lampung dapat berkembang dalam hal menggali potensi-potensi yang dimiliki yang asli berasal dari daerahnya itu sendiri.

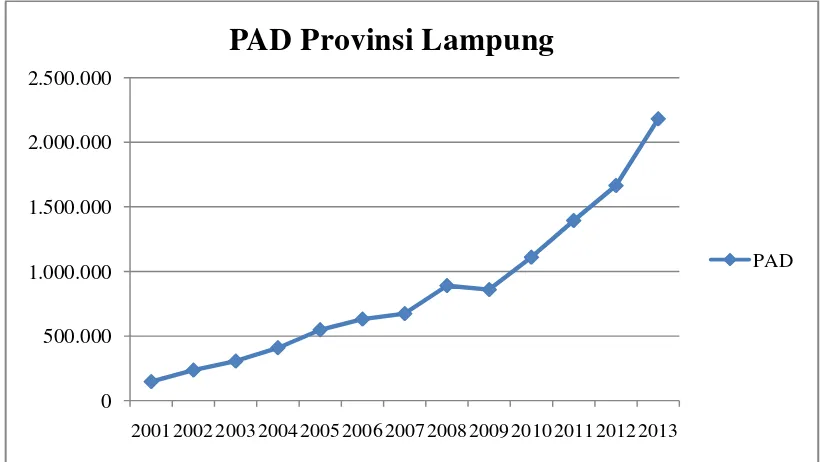

Sumber: Direktorat Jendral Perimbangan Keuangan, 2001-2013, data diolah Gambar 1. Perkembangan Pendapatan Asli Daerah Pemerintah Provinsi

Lampung Tahun 2001-2013 dalam Jutaan Rupiah

Pada grafik di atas terlihat jelas bagaimana perkembangan pendapatan asli daerah Provinsi Lampung dari 13 tahun terkahir yang mengalami peningkatan yang cukup signifikan. Proporsi PAD yang paling rendah dialami pada tahun 2001 dan tertinggi diperoleh pada tahun 2013. Dapat dilihat bahwa dari tahun 2005 sudah mengalami peningkatan sebesar Rp549.658 miliar atau sebesar 33,84% dari tahun sebelumnya yaitu tahun 2004 sebesar Rp 410.683 miliar . Namun pada tahun 2009, PAD Provinsi Lampung justru mengalami penurunan sebanyak 3,5% yaitu

Rp860.358 miliar karena pada saat itu dimungkinkan bahwa situasi atau

keadaannya belum stabil pada era desentralisasi tersebut . Era pemerintahan yang dari era sentralistik berubah menjadi desentralisasi seperti saat itu belum stabil karena masih belum mantapnya perangkat hukum, kelembagaan, infrastruktur,

0 500.000 1.000.000 1.500.000 2.000.000 2.500.000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

PAD Provinsi Lampung

dan sumber daya manusia (SDM) daerah dalam mewujudkan tujuan otonomi daerah (Mahmudi,2010).

Walaupun pada tahun 2009 PAD Provinsi Lampung sedikit mengalami penurunan, Namun di tahun selanjutnya PAD Provinsi Lampung kembali mengalami peningkatan seperti ditahun 2010 PAD Provinsi Lampung naik sebesar 29,15%, pada tahun 2011 naik sebesar 25,59% dari tahun 2010, di tahun 2012 mengalami kenaikan 19,42% dari tahun 2011, dan yang terakhir di tahun 2013 naik sebesar 31% dari tahun 2012.

Besarnya peningkatan PAD provinsi Lampung tersebut mencerminkan bahwa pemerintah daerah telah baik dalam mengelola potensi yang ada di daerah dan juga telah memberikan kontribusi yang besar bagi penerimaan daerahnya.

Peningkatan PAD tersebut juga tentunya disebabkan oleh peningkatan taraf hidup masyarakat, sehingga mereka pun mampu memberikan sebagian pendapatannya untuk terus menerus membayar pajaknya dalam berpartisipasi membangun Lampung.

Anggaran pendapatan dan belanja merupakan instrumen kebijakan fiskal pemerintah untuk mempengaruhi pertumbuhan perekonomian. Kebijakan fiskal bekerja mempengaruhi perekonomian melalui anggaran yang berfungsi sebagai alokasi, distribusi dan stabilisasi (Musgrave, 1996 dalam Parmawati dan Sasana, 2010). Pada dasarnya kebijakan fiskal akan mentransfer tenaga beli masyarakat (berupa pajak, keuntungan, bea, dan pinjaman) kepada pemerintah dan

mentransfernya kembali kepada masyarakat baiksecara langsung maupun tidak langsung, dan didistribusikan menurut pertimbangan-pertimbangan tertentu (Santoso, 1992 dalam Parmawati dan Sasana, 2010).

Di tahun-tahun awal dari masa transisi otonomi daerah dan desentralisasi fiskal, memang terlihat bahwa sumbangsih Pendapatan Asli Daerah (PAD) masih terlalu sedikit dibandingkan dana perimbangan yang berasal dari pusat. Namun setelah diterapkannya desentralisasi fiskal di Provinsi Lampung, keadaan pun sedikit demi sedikit pun mulai mengalami perubahan yang semakin membaik. Akan tetapi, tidak dapat dipungkiri bahwa tanpa adanya bantuan dari pusat, maka kegiatan-kegiatan pemerintah daerah untuk perekonomian di Provinsi Lampung akan terhambat.

Anggaran Pendapatan dan Belanja Daerah (APBD) adalah suatu wujud

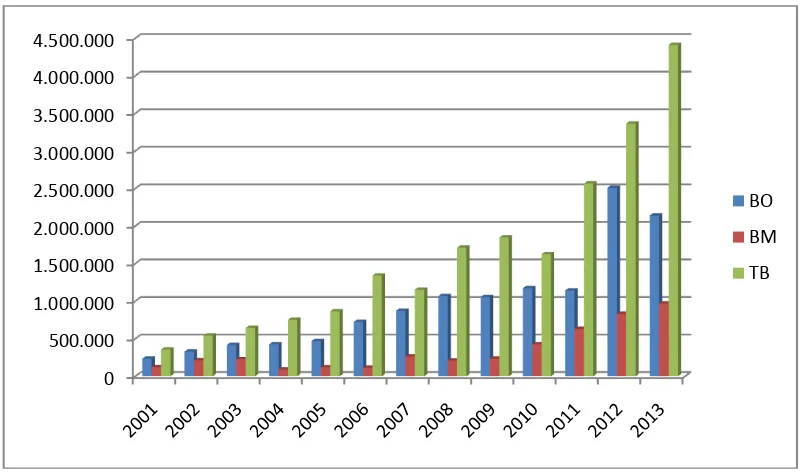

Pada praktiknya belanja dibagi ke dalam dua kelompok yaitu belanja operasional (belanja aparatur daerah) dan belanja modal (belanja pelayanan publik)

(Parmawati dan Sasana, 2010). Berikut besaran belanja operasional dan belanja modal terhadap belanja daerah di Provinsi Lampung tahun 2001-2013:

Sumber: Direktorat Jendral Perimbangan Keuangan,2001-2013, data diolah Gambar 2. Perkembangan Belanja Operasional dan Belanja Modal

Pemerintah Terhadap Belanja Daerah Provinsi Lampung Tahun 2001-2013 dalam Jutaan Rupiah

Gambar di atas menjelaskan besaran belanja daerah yang didapat dari belanja operasional dan belanja modal di Provinsi Lampung di tahun 2001-2013.Terlihat jelas bahwa jumlah belanja daerah di Provinsi Lampung tiap tahunnya mengalami peningkatan meskipun terdapat beberapa kali belanja daerah pada pemerintah Provinsi Lampung mengalami penurunan.Penurunan jumlah belanja daerah yang paling signifikan penurunann yang terdapat pada tahun 2007 dengan jumlah belanja daerah sebesar Rp1.152 miliar yang turun dari tahun 2006 sebesar 14,07%. Namun pada tahun berikutnya, belanja modal mengalami kenaikan

kembali meskipun terdapat beberapa periode waktu belanja daerah Provinsi Lampung mengalami penurunan. Pada tahun 2010 pun mengalami penurunan sebesar 11,96 %,dari tahun sebelumnya. Namun pada tahun selanjutnya belanja daerah Provinsi Lampung kembali mengalami peningkatan seperti ditahun 2011 belanja daerah Provinsi Lampung naik sebesar 57,79%, pada tahun 2012 naik sebesar 31,1% dari tahun 2011, dan yang terakhir di tahun 2013 belanja daerah Provinsi Lampung naik sebesar 31,11% dari tahun 2012.

Adanya Peningkatan belanja tersebut tidak lepas dari adanya peningkatan dana transfer pemerintah pusat sebagai salah satu sumber penerimaan daerah, hal ini memberikan bukti bahwa kenaikan transfer pemerintah pusat mendorong adanya peningkatan belanja, khususnya belanja modal untuk barang-barang publik, hal ini dimungkinkan akan memicu pertumbuhan PDRB daerah (Parmawati dan Sasana, 2010).

Dari uraian sebelumnya yang telah dijelaskan bahwa transfer dari pemerintah pusat sebagai salah satu komponen penerimaan pemerintah daerah disamping PAD, akan tetapi apakah transfer pemerintah disuatu periode tertentu mampu memberikan stimulus bagi pertumbuhan ekonomi daerah dan pada gilirannya memberikan kontribusi kepada pemerintah daerah untuk tahun berikutnya, atau singkatnya, sampai seberapa besar proporsi transfer dialokasikan untuk

membiayai berbagai jenis pengeluaran dan sampai seberapa besar berbagai jenis pengeluaran dapat berkontribusi kepada PDRB.

Domestik Regional Bruto (PDRB). Berikut adalah besaran PDRB atas harga konstan di Provinsi Lampung.

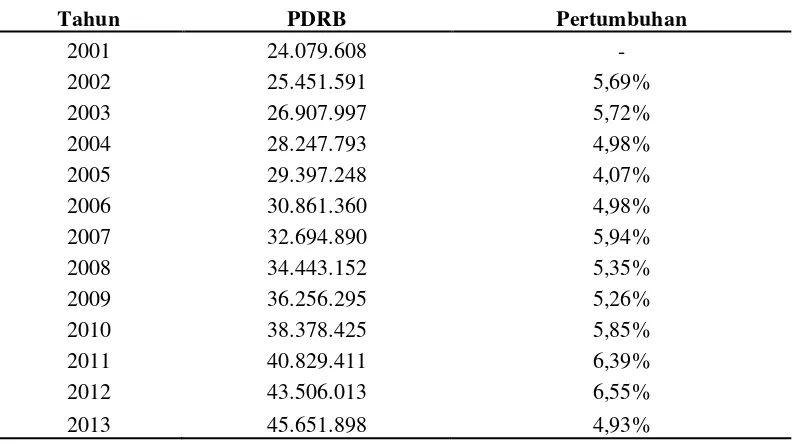

Tabel 2. Perkembangan Produk Domestik Regional Bruto Atas Dasar Harga Konstan Pemerintah Provinsi Lampung Tahun 2001-2013 dalam Jutaan Rupiah

Tahun PDRB Pertumbuhan

2001 24.079.608 -

Sumber: Badan Pusat Statistik Provinsi Lampung Dalam Angka,2001-2013

Tabel di atas merupakan realisasi perkembangan dari Produk Domestik Regional Bruto (PDRB) di Provinsi Lampung dari tahun 2001 hingga 2013. Pada tabel PDRB di atas dapat diketahui bahwa laju pertumbuhan ekonomi Provinsi Lampung tiap tahunnya mengalami peningkatan yang menggembirakan. Peningkatan ini juga tidak terlepas dari upaya keras pemerintah dalam

krisis moneter yang menyebabkan Indonesia yang tak terkecuali Provinsi Lampung terkena dampak dari krisi ekonomi tersebut. Dan akhirnya kembali meningkat pertumbuhannya pada tahun 2010 sebesar 5,85% dan hingga tahun 2012 pertumbuhan PDRB mencapai 6,55%, namun pada tahun 2013 pertumbuhan PDRB menurun menjadi 4,93%.

Pertumbuhan perekonomian daerah yang berhubungan dengan kenaikan transfer sebagai salah satu komponen penerimaan pemerintah dianggap sebagai faktor positif yang merangsang pertumbuhan ekonomi artinya, semakin tinggi penerimaan pemerintah akan meningkatkan potensi pasar domestik, dengan catatan mereka mempunyai daya beli, sehingga permintaan akan meningkat (Todaro, 1997 dalam Parmawati dan Sasana, 2010). Menurut Jhingan (1998) dalam Parmawati dan Sasana (2010), sesuai dengan Teori Pertumbuhan Harrod-Domar, bahwa investasi memiliki peran kunci dalam pertumbuhan ekonomi yaitu menciptakan pendapatan dan memperbesar kapasitas produksi perekonomian dengan cara meningkatkan stok modal. Naiknya stok modal daerah akan meningkatkan produksi, hal ini menuntut produktivitas dari masing-masing komponen pengeluaran pemerintah daerah untuk dapat memberikan kontribusi kepada PDRB.

memberikan wawasan yang lebih mengenai bagaimana berbagai kebijakan yang berbeda dapat membantu dalam mengontrol perkembangan perekonomian khususnya di Provinsi Lampung.

Untuk menganalisis hubungan antara Pendapatan Asli Daerah (PAD), Belanja Modal, dan PDRB di Provinsi Lampung dalam penelitian ini adalah Kausalitas Granger. Kausalitas Granger merupakan hubungan sebab akibat yang digunakan untuk mengetahui ada atau tidaknya hubungan sebab akibat antara 2 variabel atau lebih dan dalam penelitian ini variabel terkaitnya adalah Pendapatan Asli Daerah (PAD), Belanja Modal, dan PDRB. Dari uraian diatas, maka penulis mengambil judul“Kausalitas Pendapatan Asli Daerah, Belanja Modal, dan PDRB di

Provinsi Lampung”

B. Permasalahan

Berdasarkan latar belakang yang telah diuraikan diatas maka penulis merumuskan masalah sebagai berikut:

1. Bagaimanakah hubungan kausalitas antara Belanja Modal dengan Pendapatan Asli Daerah (PAD) di Provinsi Lampung Tahun 2001-2013?

2. Bagaimanakah hubungan kausalitas antara Pendapatan Asli Daerah (PAD) dengan PDRB daerah di Provinsi Lampung Tahun 2001-2013?

C. Tujuan Penelitian

Seperti yang telah diuraiakan sebelumnya, maka penelitian ini bertujuan untuk mendapatkan bukti empiris mengenai hubungan kausalitas antara Pendapatan Asli Daerah (PAD), Belanja Modal, dan PDRB di Provinsi Lampung Tahun 2001-2013. Secara umum penelitian ini bertujuan untuk:

1. Untuk mengetahui bagaimana hubungan kausalitas antara Belanja Modal dengan Pendapatan Asli Daerah (PAD) di Provinsi Lampung Tahun 2001-2013.

2. Untuk mengetahui bagaimana hubungan kausalitas antara Pendapatan Asli Daerah (PAD) dengan PDRB di Provinsi Lampung Tahun 2001-2013.

3. Untuk mengetahui bagaimana hubungan kausalitas antara PDRB dengan Belanja Modal di Provinsi Lampung Tahun 2001-2013.

D. Kerangka Pemikiran

Adanya otonomi darah atau desentralisasi fiskal adalah salah satu kebijakan yang diambil oleh pemerintah dalam bidang fiskal. Dengan diterapkannya kebijakan fiskal ini maka akan mempengaruhi sistim anggaran yang merupakan

implementasi dari penerapan kebijakan tersebut khususnya dalam mengelola keuangan daerah. Kebijakan tersebut pula akan mempengaruhi perekonomian di daerah melalui siklus APBD pada penerimaan daerah dan pengeluaran daerahnya.

Undang-Undang Nomor.25 Tahun 1999 tentang Perimbangan Keuangan Pusat dan Daerah yang kemudian disempurnakan menjadi Undang-Undang Nomor 32 Tahun 2004 dan Undang-Undang Nomor 33 Tahun 2004 dilaksanakan pada 1 Januari 2001 ini memiliki tujuan agar daerah mampu untuk mengelola

keuangannya sendiri dan meningkatkan kesejahteraan masyarakatnya terutama untuk mencapai standar pelayanan minimum (Saragih, 2003).

Dari kebijakan tersebut dimaksudkan agar setiap daerah mampu untuk meningkatakan perekonomian dan memperbaikai output (PDRB) di daerah tersebut melalui pengelolaan keuangan daerah sendiri dan penggalian sumber-sumber pendapatan yang ada di daerah tersebut dalam bentuk pendapatan asli daerah (PAD). PAD tersebut akan memengaruhi belanja modal dalam

menyediakanbarang-barang publik dan upaya pajak daerah sebagai bentuk perilaku fiskal masyarakat dalam merespon adanya peningkatan barang publik tersebut.

Adanya peningkatan belanja barang publik akan menstimulus peningkatan Produk Domestik Regional Bruto (PDRB), karena PDRB merupakan proksi atau sebagai gambaran dari kemampuan masyarakat dalam mengonsumsi barang-barang publik. Jadi, semakin banyak pemerintah meningkatkan belanja barang publik, maka akan semakin banyak peningkatan barang publik yang terbentuk dalam PDRB (Parmawati dan Sasana, 2010).

dipengaruhi oleh Pendapatan Asli Daerah (PAD). PAD juga akan memengaruhi Belanja Modal dan akhirnya memengaruhi PDRB (Parmawati dan Sasana, 2010).

Kerangka pemikiran dalam penelitian ini berlandaskan pada teori-teori yang berkaitan/ sinkron dan penelitian terdahulu. Dan untuk melihat model penelitian ini yaitu tentang kausalitas Pendapatan Asli Daerah, Belanja Modal, dan PDRB di Provinsi Lampung, dapat dilihat dalam kerangka pemikiran sebagai berikut:

Gambar 3. Kerangka Pemikiran

E. Hipotesis

Berdasarkan latar belakang dan perumusan masalah dengan mengacu pada dasar pemikiran yang bersifat teoritis dan juga berdasarkan studi empiris yang pernah dilakukan berkaitan dengan penelitian dibidang ini, maka penulis mengajukan hipotesis, yaitu:

1. Terdapat hubungan kausalitas antara Belanja Modal dengan Pendapatan Asli Daerah di Provinsi Lampung Tahun 2001-2013.

Pendapatan Asli Daerah (PAD)

Belanja Modal (BM) Produk Domestik

2. Terdapat hubungan kausalitas antara Pendapatan Asli Daerah dengan PDRB di Provinsi Lampung Tahun 2001-2013.

II. TINJAUAN PUSTAKA

A. Tinjauan Teoritik

1. Kebijakan Fiskal

Kebijakan fiskal merupakan salah satu kebijakan ekonomi makro yang otoritas utamanya berada di tangan pemerintah yang diwakili oleh Kementerian

Keuangan. Hal tersebut diatur dalam dalam Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, yang menyebutkan bahwa presiden memberikan kuasa pengelolaan keuangan dan kekayaan negara kepada Menteri Keuangan selaku pengelola fiskal dan wakil pemerintah dalam pemilikan kekayaan negara yang dipisahkan. Instrumen kebijakan fiskal adalah penerimaan dan pengeluaran pemerintah yang tertuang dalam APBN sebagai suatu rencana operasi keuangan pemerintah.

Tujuan kebijakan fiskal menurut John F. Due dalam Ani Sri Rahayu (2010), mengatakan terdapat tiga tujuan dari kebijakan fiskal, yaitu :

1. Untuk meningkatkan produksi nasional (PDB) dan pertumbuhan ekonomi atau memperbaiki keadaan ekonomi.

2. Untuk memperluas lapangan kerja dan mengurangi pengangguran atau mengusahan kesempatan kerja ( mengurangi pengangguran), dan menjaga kestabilan harga – harga secara umum.

3. Untuk menstabilkan harga – harga secara umum, khususnya mengatasi inflasi.

Sedangkan jenis-jenis kebijakan fiskal dalam Rahayu (2010), yaitu: 1.Kebijakan Fiskal Ekspansioner: yaitu suatu kebijakan yang diambil oleh

pemerintah untuk meningkatkan belanja pemerintah dan/ataupenurunan pajak yang dirancang untuk meningkatkan permintaan agregat

dalamperekonomian. Tujuan dari kebijakan ini adalah untuk meningkatkan produkdomestik bruto dan menurunkan angka pengangguran.

Kebijakan ini dilakukan pada prinsip penyusunan anggaran. Dalam penyusunan anggaran kita mengenal adanya Surplus anggaran dan defisit anggaran, yang di

Amerika dikenal dengan on & off budget. Surplus anggaran adalah kelebihan

penerimaan pemerintah, pajak dari total pengeluarannya termasuk untuk belanja

barang dan jasa dan transfer payment. Sebaliknya dengan defisit Anggaran.

sekarang ke masa yang akan datang. Beban pajak baik di masa sekarang maupun di masa yang akan datang tetap menjadi beban pemerintahan tersebut. Bagi pemerintahan tersebut, defisit anggaran tidak akan mempunyai pengaruh terhadap perekonomian. Dengan sistim defisit anggaran, dimana penyusunan anggaran dibuat defisit dengan tujuan memacu peningkatan kegiatan ekonomi. Diharapkan dengan semakin besarnya belanja, pemerintah akan mendorong potensi penerimaan daerahnya masing-masing melalui penerimaan asli dareahnya.

2.Kebijakan Fiskal Kontraksioner: yaitu suatu kebijakan yang diambil pemerintah dengan melakukan pengurangan belanja pemerintah dan/atau peningkatan pajak yang dirancang untuk menurunkan permintaan agregatdalam

perekonomian. Tujuan dari kebijakan ini adalah untuk mengontrol inflasi.

2. Otonomi Daerah dan Desentralisasi Fiskal

Dari pengertian tersebut di atas dapat diartikan bahwa otonomi daerah merupakan kemerdekaan atau kebebasan menentukan aturan sendiri berdasarkan

perundangundangan, dalam memenuhi kebutuhan daerah sesuai dengan potensi dan kemampuan yang dimiliki oleh daerah. Otonomi daerah yang sudah berjalan lebih dari enam tahun di negara kita diharapkan bukan hanya pelimpahan

wewenang dari pusat kepada daerah untuk menggeser kekuasaan. Hal itu

ditegaskan oleh Kaloh (2002), bahwa otonomi daerah harus didefinisikan sebagai otonomi bagi rakyat daerah dan bukan otonomi "daerah" dalam pengertian wilayah/teritbrial tertentu di tingkat lokal. Otonomi daerah bukan hanya

merupakan pelimpahan wewenang tetapi juga peningkatan partisipasi masyarakat dalam pembangunan daerah. Berbagai manfaat dan argumen yang mendukung pelaksanaan otonomi daerah tidak langsung dapat dianggap bahwa otonomi adalah sistem yang terbaik. Berbagai kelemahan masih menyertai pelaksanaan otonomi yang harus diwaspadai dalam pelaksanaannya.

Asas-asas penyelenggaraan pemerintah daerah di Indonesia berdasarkan Undang-Undang No.33 tahun 2004 dibagi menjadi tiga, yaitu : desentralisasi,

dekonsentrasi, dan tugas pembantuan. Konsekuensi dari pelimpahan sebagian wewenang pemerintahan dari pusat ke daerah otonom, tidak lain adalah

penyerahan dan pengalihan pembiayaan, sarana dan prasarana, serta sumber daya manusia (SDM) sesuai dengan kewenangan yang diserahkan tersebut.

(2006), Desentralisasi fiskal merupakan pelimpahan kewenangan di bidang penerimaan anggaran atau keuangan yang sebelumnya tersentralisasi, baik secara administrasi maupun pemanfaatannya diatur atau dilakukan oleh pemerintah pusat.

Pemberian otonomi daerah melalui desentralisasi fiskal terkandung tiga misi utama (Fahmi, 2013), yaitu:

a Menciptakan efisiensi dan efektivitas pengelolaan sumber daya daerah

b. Meningkatkan kualitas pelayanan umum dan kesejahteraan masyarakat.

c. Memberdayakan dan menciptakan ruang bagi masyarakat untuk ikut serta (berpartisipasi) dalam proses pembangunan.

3. Anggaran Pendapatan dan Belanja Daerah

Anggaran merupakan alat akuntabilitas, manajemen, dan kebijakan ekonomi. Sebagai instrumen kebijakan ekonomi, anggaran berfungsi untuk mewujudkan pertumbuhan dan stabilitas perekonomian serta pemerataan pendapatan dalam rangka mencapai tujuan bernegara (Rahayu, 2010).

berkaitan dengan rancangan kegiatan penyelenggaraan daerah menurut pengaruhnya terhadap posisi keuangan daerah dalam kurun waktu setahun.

Menurut Rahayu (2010), Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan wujud pengelolaan keuangan daerah yang setiap tahunnya ditetapkan dengan undang-undang dan didalamnya terdiri atas anggaran pendapatan,

anggaran belanja, dan pembiayaan.

Fungsi Anggaran Pendapatan dan Belanja Daerah (APBD) menurut Undang-Undang Nomor 17 Tahun 2003, tentang Keuangan Negara Pasal 3 dan 4 adalah:

a. Fungsi Otorisasi

Mengandung arti bahwa anggaran daerah menjadi dasar untuk melaksanakan pendapatan dan belanja daerah pada tahun yang bersangkutan, dengan demikian, pendapatan atau pembelanjaan dapat dipertanggungjawabkan kepada rakyat.

b. Fungsi Perencanaan

Mengandung arti bahwa anggaran daerah menjadi pedoman bagi daerah untuk merencanakan kegiatan pada tahun yang bersangkutan. Bila suatau pembelanjaan telah direncanakan sebelumnya, maka daerah dapat membuat rencana-rencana untuk mendukung pembelanjaan tersebut.

c. Fungsi Pengawasan

d. Fungsi Alokasi

Yaitu untuk mengadakan alokasi terhadap sumber-sumber dana untuk mengadakan barang-barang perseorangan dan sarana yang dibutuhan untuk kepentingan umum.

e. Fungsi Distribusi

Yaitu kebijakan-kebijakan di dalam penganggaran daerah harus memperhatikan keadilan dan kepatutan. Berarti bahwa anggaran daerah harus didistribusikan ke setiap pos-pos pengeluaran yang penting dan menyangkut pelayanan kepada masyarakat.

f. Fungsi Stabilitas

Mengandung arti bahwa anggaran daerah menjadi alat untuk memelihara dan mengupayakan keseimbangan fundamental perekonomian daerah.

4. Teori Pengeluaran Pemerintah

Pengeluaran pemerintah merupakan salah satu komponen kebijakan fiskal yang bertujuan untuk laju investasi, meningkatkan kesempatan kerja, memelihara kestabilan ekonomi dan menciptakan distribusi pendapatan yang merata melalui belanja negara baik itu belanja rutin maupun belanja pembangunan.

memberikan kesejahteraan dan kemakmuran masyarakat. Ketiga, Pengeluaran yang merupakan penghematan terhadap masa yang akan datang. Pengeluaran untuk menyediakan kesempatan kerja yang lebih luas dan menyebarkan daya beli yang luas.

Teori- teori pengeluaran pemerintah menurut Mangkoesoebroto (1998) dibedakan atas dua yaitu: Teori Makro dan Teori Mikro.

4.1.Teori Makro

Teori makro perkembangan pengeluaran pemerintah dikemukakan oleh para ahli ekonomi dan dapat digolongkan ke dalam tiga golongan:

4.1.1. Model Pembangunan Tentang Perkembangan Pengeluaran Pemerintah

Peranan pemerintah tetap besar pada tahap menengah, oleh karena peranan swasta yang semakin besar ini banyak menimbulkan kegagalan pasar, dan juga menyebabkan pemerintah harus menyediakan barang dan jasa publik dalam jumlah yang lebih banyak dan kualitas yang lebih baik. Selain itu, pada tahap ini perkembangan ekonomi menyebabkan terjadinya hubungan antar sektor yang semakin rumit (complicated). Musgrave berpendapat bahwa dalam suatu proses pembangunan, investasi swasta dalam persentase terhadap PDB

semakin besar dan investasi pemerintah dalam persentase terhadap PDB akan semakin kecil. Pada tingkat ekonomi yang lebih lanjut, Rostow mengatakan bahwa pembangunan ekonomi, aktivitas pemerintah beralih dari penyediaan prasarana ke pengeluaran-pengeluaran untuk aktivitas sosial seperti halnya, program kesejahteraan hari tua, program pelayanan kesehatan masyarakat dan sebagainya.

4.1.2. Hukum Wagner

Wagner mengatakan dalam suatu perekonomian apabila pendapatan per kapita meningkat, secara relatif pengeluaran pemerintah pun akan meningkat. Terutama disebabkan karena pemerintah harus mengatur hubungan yang timbul dalam masyarakat, hukum, pendidikan, rekreasi, kebudayaan, dan sebagainya (Mangkoesoebroto, 1998). Hukum tersebut dapat diformulasikan sebagai berikut:

Keterangan:

PkPP = Pengeluaran pemerintah per kapita PPk = Pendapatan Nasional per Kapita

1,2,...n = Indeks waktu (tahun)

Wagner mendasarkan pandangannya pada suatu teori yang disebut organic theoryof state yaitu teori yang menganggap pemerintah sebagai individu yang bebas bertindak, terlepas dari masyarakat lain. Menurut Wagner ada lima hal yang menyebabkan pengeluaran pemerintah selalu meningkat yaitu: tuntutan peningkatan perlindungan keamanan dan pertahanan, kenaikan tingkat pendapatan masyarakat, urbanisasi yang mengiringi pertumbuhan ekonomi, perkembangan demografi dan ketidakefisienan birokrasi yang mengiringi perkembangan pemerintah (Dumairy, dalam Mangkoesoebroto, 1998). Pertumbuhan ekonomi akan menyebabkan hubungan antara industri-industri dan hubungan industri dengan masyarakat akan rumit dan kompleks sehingga potensi terjadinya kegagalan eksternalitas negatif semakin besar. Namun hukum Wagner terdapat kelemahan yaitu tidak didasarkan pada suatu teori pemilihan barang-barang publik.

Pengeluaran Pemerintah

(Sumber: Mangkoesoebroto, 1998)

Gambar 4. Pertumbuhan Pengeluaran Pemerintah Menurut Wagner 4.1.3. Teori Peacock dan Wiseman

Teori ini adalah teori perkembangan pengeluaran pemerintah yang terbaik. Teori ini didasarkan pada suatu pandangan bahwa pemerintah selalu berusaha memperbesar pengeluarannya dengan mengandalkan penerimaan pajak, padahal masyarakat tidak suka membayar pajak yang semakin besar. Peacock dan Wiseman menyatakan masyarakat sebagai berikut: masyarakat

mempunyai suatu tingkat toleransi pajak yaitu suatu tingkat dimana

masyarakat dapat memahami besarnya pungutan pajak yang dibutuhkan oleh pemerintah untuk membiayai pengeluaran pemerintah.

Perkembangan ekonomi menyebabkan pemungutan pajak yang semakin meningkat walaupun tarif pajak tidak berubah dan meningkatnya penerimaan pajak yang menyebabkan pengeluaran pemerintah juga semakin meningkat. Jadi dalam keadaan normal kenaikan pendapatan nasional meningkatkan penerimaan dan pengeluaran pemerintah. Apabila keadaan normal terganggu

Kurva 2 Kurva 1

Waktu

misalnya disebabkan oleh perang atau eksternalitas lain, maka pemerintah terpaksa harus memperbesar pengeluarannya untuk mengatasi itu. Karena itu, penerimaan pemerintah dari pajak juga mengalami peningkatan, dan

pemerintah meningkatkan penerimaannya dengan cara menaikkan tarif pajak sehingga dana swasta untuk investasi dan konsumsi semakin berkurang.

Pengeluaran pemerintah

Tahun

(Sumber: Mangkoesoebroto, 1998)

Gambar 5.Kurva Perkembangan Pengeluaran Pemerintah Menurut Peacock dan Wiseman

0

C

D F

A

B G

Pengeluaran Pemerintah

Pengeluaran Swasta

4.2.Teori Mikro

Tujuan dari ekonomi mikro mengenai perkembangan pengeluaran pemerintah adalah untuk menganalisis faktor-faktor yang menimbulkan permintaan dan faktor-faktor mempengaruhitersedianya barang publik. Interaksi antara permintaan dan penawaran untuk barang publik menentukan jumlah barang publik yang akan disediakan dari anggaran belanja. Jumlah barang publik yang akan disediakan tersebut selanjutnya akan menimbulkan permintaan akan barang lain. (Mangkoesoebroto,1998).

Perkembangan pengeluaran pemerintah dapat dijelaskan dengan beberapa faktor dibawah ini:

1. Perubahan permintaan akan barang publik.

2. Perubahan dari aktivitas pemerintah dalam menghasilkan barang publik, danjuga perubahan dari kombinasi faktor produksi yang digunakan dalam proses produksi.

3. Perubahan kualitas barang publik. 4.Perubahan harga-harga faktor produksi.

5. Teori Ekonomi Keynes

Jumlah output perekonomian yang diminta disebut permintaan agregat yang dapat ditulis:

Yad = C + I + G + NX

Teori ekonomi Keynes ini berdasarkan atas hipotesis siklus arus uang yang mengacu pada ide bahwa peningkatan belanja (konsumsi) dalam suatu

perekonomian akan meningkatkan pendapatan yang kemudian akan mendorong lebih meningkatkan lagi belanja dan pendapatan. Pada teori Keynes, konsumsi yang dilakukan oleh suatu orang atau pemerintah dalam perekonomian akan menjadi pendapatan untuk orang lain pada perekonomian yang sama. Sehingga apabila seseorang membelanjakan uangnya, maka ia akan membantu pendapatan orang lain. Siklus ini berlanjut dan membuat perekonomian dapat berjalan secara normal.

Ketika Great Depression melanda, masyarakat secara alami menahan belanja dan cenderung menimbun uangnya. Hal ini berdasarkan teori Keynes akan

mengakibatkan berhentinya siklus perputaran uang dan selanjutnya membuat perekonomian lumpuh. Peningkatan pendapatan yang siap dibelanjakan akan meningkatkan konsumsi dan sisi permintaan secara keseluruhan. Jika

6. Penerimaan Daerah

Penerimaan daerah adalah semua penerimaan uang melalui rekening kas umum daerah yang menambah ekuitas dana lancar yang merupakan hak pemerintah daerah dalam 1 (satu) tahun anggaran yang tidak perlu dibayar kembali oleh daerah (UU No 33 Tahun 2004). Sehubungan dengan hal tersebut, penerimaan daerah yang dianggarkan dalam APBD merupakan perkiraan yang terukur secara rasional yang dapat dicapai untuk setiap sumber pendapatan.

Menurut UU No 33 Tahun 2004 , Sumber Pendapatan Daerah terdiri dari ;

1. Pendapatan Asli Daerah

Pendapatan asli daerah adalah penerimaan daerah yang diperoleh dari berbagai usaha pemerintah daerah atau sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan

Menurut pasal 6 Undang-undang No. 32 tahun 2004 pendapatan asli daerah berasal dari:

a. Pajak Daerah

Berdasarkan Undang-Undang No. 34 Tahun 2000 tentang perubahan atas Undang- Undang N0. 18 Tahun 1997 tentang pajak daerah dan retribusi daerah, yang dimaksud dengan pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi dan badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah. Pajak Daerah merupakan penerimaan daerah yang berasal dari pajak.

b. Retribusi Daerah

Parmawati dan Sasana (2010) menyatakan bahwa retribusi daerah adalah

pungutan daerah sebagai pembayaran atas pemakaian jasa atau karena pemberian ijin tertentu yang khusus disediakan dan diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

c. Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

pemerintah/BUMN dan bagian laba atas peyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat.

d. Lain-lain Pendapatan Asli Daerah yang sah

Undang-Undang No. 33 tahun 2004 menjelaskan tentang Pendapatan Asli Daerah yang Sah, disediakan untuk menganggarkan penerimaan daerah yang tidak

termasuk dalam jenis pajak daerah, retribusi daerah, dan hasil pengelolaan kekayaan daerah yang dipisahkan.

2. Dana Perimbangan

Menurut Basri dan Munandar (2009), dana perimbangan adalah dana yang diperoleh pemerintah daerah dari pemerintah pusat, baik berasal dari bagi hasil PBB, Bea Perolehan Atas Tanah dan Bangunan, Penerimaan Sumber Daya Alam, Dana Alokasi Umum, dan Dana Alokasi Khusus.

Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah menjelaskan definisi dari dana

perimbangan itu sendiri, yakni dana perimbangan merupakan dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka melaksanakan desentralisasi.

2.1. Dana Bagi Hasil

Menurut UU Nomor 33 Tahun 2004 Dana Bagi Hasil adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah dalam rangka

pengelolaan atas sumber-sumber penerimaan negara yang dihasilkan dari masing-masing daerah yang besarnya ditentukan oleh daerah penghasil yang didasarkan atas ketentuan perundangan yang berlaku.

2.2. Dana Alokasi Umum

UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah memberikan pengertian bahwa Dana Alokasi Umum (DAU) adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan untuk pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangkan pelaksanaan desentralisasi.Dana Alokasi Umum merupakan dana hibah murni (grants) yang kewenangan penggunaanya diserahkan penuh kepada pemerintah daerah penerima.(Adi, 2008)

2.3. Dana Alokasi Khusus

Menurut UU No. 33 Tahun 2004, Dana Alokasi Khusus adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional (Parmawati dan Sasana, 2010).

3. Lain-lain Penerimaan yang Sah

7. Belanja Daerah

Menurut Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah bahwa belanja daerah adalah semua kewajiban daerah yang diakui sebagai pengurang nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan.

Peningkatan pengeluaran pemerintah daerah dalam investasi modal (belanja daerah) diharapkan mampu meningkatkan kualitas layanan publik dan pada gilirannya mampu meningkatkan partisipasi (kontribusi) publik terhadap pembangunan. Hal ini berarti dengan bertambahnya belanja daerah maka akan berdampak pada periode yang akan datang yaitu produktivitas masyarakat meningkat dan bertambahnya investor (Parmawati dan Sasana, 2010).

Menurut Keputusan Menteri No. 29 Tahun 2002 menyebutkan bahwa belanja daerah adalah semua pengeluaran kas daerah dalam periode anggaran tertentu yang menjadi beban daerah. Pengeluaran ini dilakukan oleh pemerintah daerah untuk melaksanakan wewenang dan tanggung jawabnya kepada masyarakat dan pemerintah di atasnya (pemerintah provinsi/pemerintah pusat). Klasifikasi belanja menurut Peraturan Pemerintah Nomor 71 tahun 2010 tentang standar akuntansi pemerintah untuk tujuan pelaporan keuangan menjadi:

a. Belanja Operasional

(benefit), dan dampaknya (impact) tidak secara langsung dinikmati oleh masyarakt (publik), sehingga biasanya disebut belanja tidak langsung.

Belanja Operasi meliputi: a.Belanja pegawai, b.Belanja barang, c.Bunga,

d.Subsidi, e.Hibah,

f.Bantuan sosial.

b. Belanja Modal

Belanja Modal (belanja pelayanan publik) adalah pengeluaran pemerintah daerah yang manfaatnya melebihi satu tahun anggaran dan akan menambah aset atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya operasi dan pemeliharaan. Bagian belanja berupa: Belanja Modal/Pembangunan seperti belanja aset tetap dan belanja aset lainnya yang dialokasikan pada atau digunakan untuk membiayai kegiatan yang hasil

(outcome), manfaat (benefit), dan dampaknya (impact) secara langsung dinikmati oleh masyarakat (publik).

Belanja modal dibagi menjadi:

a. Belanja publik, yaitu belanja yang manfaatnya dapat dinikmati secara langsung oleh masyarakat umum.

Belanja modal disusun atas dasar kebutuhan nyata masyarakat sesuai dengan tuntutan dan dinamika yang berkembang untuk meningkatkan pelayanan dan kesejahteraan masyarakat yang lebih baik.Belanja Modal meliputi:

a.Belanja modal tanah,

b.Belanja modal peralatan dan mesin, c.Belanja modal gedung dan bangunan, d.Belanja modal jalan, irigasi dan jaringan,

e.Belanja modal aset tetap lainnya, f.Belanja aset lainnya (aset tak berwujud)

c. Belanja Lain-lain/ Belanja Tak Terduga

Belanja lain-lain atau belanja tak terduga adalah pengeluaran anggaran untuk kegiatan yang sifatnya tida biasa dan tidak diharapkan berulang seperti penanggulanganbencana alam, bencana sosial, dan pengeluaran tidak terduga lainnya yang sangat diperlukan dalam rangka penyelenggaraan kewenangan pemerintahpusat/daerah.

d. Belanja Transfer

Belanja Transfer adalah pengeluaran anggaran dari entitas pelaporan yang lebih tinggi ke entitas pelaporan yang lebih rendah seperti pengeluaran dana perimbangan oleh pemerintah provinsi ke kabupaten /kota serta dana bagi hasil dari kabupaten/kota ke desa.

Menurut Sasana (2011), belanja daerah merupakan variabel terikat yang

dalam pada prakteknya belanja yang paling besar dibagi ke dalam dua kelompok yaitu belanja operasional (belanja aparatur daerah) dan belanja modal (belanja pelayanan publik).

8. Produk Domestik Regional Bruto (PDRB)

Menurut Badan Pusat Statistik (2007), Produk Domestik Regional Bruto (PDRB) merupakan total keseluruhan dari nilai tambah yang timbul akibat adanya aktivitas ekonomi di suatu daerah. Secara sederhana Produk Domestik Regional Bruto (PDRB) dapat diartikan sebagai nilai barang dan jasa akhir yang digunakan oleh para pelaku ekonomi yang berada diwilayah bersangkutan (domestik). Secara teoritis pada tingkatan tertentu nilai dari barang dan jasa tersebut mencerminkan juga pendapatan masyarakat. Data PDRB menggambarkan potensi sekaligus kemampuan suatu daerah untuk mengelola sumber daya alam yang dimiliki dalam suatu proses produksi, sehingga PDRB yang dihasilkan oleh suatu daerah sangat tergantung pada potensi sumber daya alam dan faktor produksi yang tersedia.

Untuk menghitung angka-angka dalam Pendapatan Domestik Regional Bruto (PDRB) dapat dihitung melalui 3 pendekatan (Sukirno, dalam Hidayat, 2013), yaitu:

1. Menurut Pendekatan Produksi, PDRB adalah jumlah nilai barang dan jasa akhir yang di hasilkan oleh 9 sektor produksi dalam suatu region atau wilayah dalam jangka waktu tertentu (biasanya satu tahun). Sektor-sektor tersebut terdiri atas :

(1) sektor pertanian.

(2) sektor pertambangan dan penggalian.

(3) sektor industti dan pengolahan.

(4) sektor listrik,gas, dan air bersih.

(5) sektor bangunan.

(6) sektor perdagangan, hotel, dan restoran.

(7) sektor angukatan dan komunikasi.

(8) sektor keuangan persewaan dan jasa perusahaan.

(9) sektor jasa-jasa.

2. Menurut Pendekatan Pendapatan, PDRB adalah nilai tambah dari setiap

kegiatan ekonomi dihitung dengan jalan menjumlahkan semua balas jasa faktor produksi yaitu upah dan gaji, surplus usaha, penyusutan, dan pajak tidak

3. Menurut Pendekatan Pengeluaran, PDRB adalah jumlah seluruh pengeluaran untuk konsumsi rumah tangga dan lembaga swasta yang tidak mencari untung, konsumsi pemerintah, pembentukan modal tetap domestik bruto, perubahan stok dan ekspor netto di suatu wilayah. Penghitungan PDRB melalui

pendekatan ini dilakukan dengan bertitik tolak dari penggunaan akhir barang dan jasa yang dihasilkan di wilayah domestik (BPS, 2007).

Produk Domestik Regional Bruto dapat disusun dalam dua versi, yaitu : 1. Pertama, PDRB yang disusun berdasarkan harga konstan, semua agregat

pendapatan dinilaiatas dasar harga tetap, maka perkembangan agregat pendapatan dari tahun ke tahun semata-mata karena perkembangan produksi riil bukan karena kenaikan harga atau inflasi. Yang digunakan untuk

perhitungan laju pertumbuhan ekonomi secara keseluruhan atau setiap sektor dari tahun ke tahun (tidak dipengaruhi inflasi) dan untuk mengetahui pertambahan ekonomi setiap tahunnya.

2. Kedua, PDRB yang disusun berdasarkan harga berlaku, hal ini dilakukan untuk menghitung pendapatan per kapita, yang merupakan indikator kesejahteraan ekonomi masyarakat, dimana semakin tinggi PDRB per kapita, maka semakin makmur negara atau daerah yang bersangkutan dan untuk melihat pergeseran struktur ekonomi (BPS Provinsi Lampung, 2012).

sedangkan pengeluaran pemerintah daerah tersebut selanjutnya dapat menstimulus perekonomian melalui peningkatan konsumsi dan investasi, karena konsumsi dan investasi merupakan komponen PDRB.

9. Kausalitas Granger (Granger Causality)

Kausalitas Granger merupakan hubungan sebab akibat yang digunakan untuk mengetahui ada atau tidaknya hubungan sebab akibat antar dua variabel atau lebih. Dalam regresi pada umumnya meskipun analisis regresi berkaitan dngan hubungan antara satu variabel dengan variabel lainnya, namun hal ini tidak langsung mengakibatkan adanya hubungan kausalitas (hubungan sebab akibat), yaitu bahwa variabel yang satu memengaruhi variabel lainnya. Maka dari itulah digunakan kausalitas granger untuk mengetahui hubungan tersebut.

Kausalitas Granger digunakan untuk menguji apakah suatu variabel bebas (independent variable) meningkatkan kinerja forecasting dari variabel terikat (dependent variable). Kausalitas Granger dilakukan untuk mengukur tenggang waktu (lag) yang dapat menjadi nilai tambah perekonomian. Kausalitas granger dapat mengindikasikan apakah suatu variabel mempunyai hubungan dua arah atau hanya satu arah saja. Hubungan yang diperoleh mencerminkan pengaruh masa lalu terhadap kondisi sekarang sehingga dapat diukur tenggang waktu hubungan antara satu variabel dengan variabel lainnya (Desvita, 2009).

jika variabel X menyebabkan variabel Y maka perubahan Xmendahului perubahan Y (Manurung, 2005).

Terdapat dua arah hubungan pada Uji Kusalitas Granger, yaitu jika variabel X mempengaruhi variabel Y, tetapi variabel Y tidak mempengaruhi variabel X (sebaliknya), maka dikatakan mempunyai hubungan satu arah. Jika variabel X mempengaruhi variabel Y dan sebaliknya maka dikatakan mempunyai hubungan dua arah. Dan jika tidak saling mempengaruhi antara variabel X dan Y,maka hal ini tidak mempunyai kausalitas (Kuncoro, 2007).

10. Kausalitas Pendapatan Asli Daerah, Belanja Modal, dan PDRB

a. Hubungan Antara Penerimaan Daerah (PAD) Terhadap Belanja Daerah

Diskusi mengenai literatur ekonomi dan keuangan daerah, penermaan daerah dan belanja daerah sudah ada sejak akhir dekade 1950-an dan dikaji secara luas. Menurut Holtz-Eakin dalam Maimunah (2006), bahwa terdapat keterkaitan sangat erat antara penerimaan daerah dengan belanja pemerintah daerah.

Dengan diterapkannya desentralisasi fiskal, pemerintah pusat berharap bahwa daerah akan mandiri dan dapat mengelola sumber daya yang dimilikinya.

Walaupun kenyataannya, dibeberapa daerah peran DAU justru sangat signifikan, karena kebijakan belanja daerah lebih didominasi oleh jumlah DAU dari pada PAD (Sidik, 2002).

indikasi bahwa peningkatan belanja yang tinggi tersebut dikarenakan inefisiensi belanja pemerintah, terutama belanja operasional. Selain itu pada saat penerimaan pemerintah daerah menurun maka juga dikuti oleh penurunan belanja daerah yang melebihi penurunan PAD.

Kausalitas dari pengeluaran (Belanja) menuju kepada penerimaan (PAD) / spend-and-tax berarti bahwa pengeluaran berubah sebelum terjadi perubahan

penerimaan. Hal ini valid ketika kenaikan pengeluaran tersebut diciptakan oleh kejadian-kejadian khusus yang menyebabkan pemerintah menaikkan pajak agar masyarakat tetap memproleh pelayanan publik. Hipotesis tersebut diajukan pertama kali oleh Peacock dan Wiseman (1979). Mereka berargumen bahwa kenaikan pengeluaran pemerintah (sebagain akibat dari suatu gejolak) akan berlanjut hingga gejolak tersebut telah usai.

b. Hubungan Antara Penerimaan Daerah (PAD) Terhadap PDRB

Produk Domestik Regional Bruto pada dasarnya merupakan jumlah nilai tambah yang dihasilkan oleh seluruh unit usaha dalam suatu daerah tertentu atau

merupakan jumlah nilai barang dan jasa akhir yang dihasilkan oleh seluruh unit ekonomi. Peningkatan PDRB tidak lepas dari adanya peningkatan penerimaan dan pengeluaran daerah. Ketika penerimaan pemerintah baik PAD maupun transfer pemerintah pusat meningkat maka belanja daerah juga ikut meningkat, hal ini karena adanya peningkatan biaya pembangunan publik (Parmawati dan Sasana,2010).

menstimulus peningkatan pelayanan pemerintah kepada masyarakat yang diharapkan akan dapat meningkatkan produktivitas masyarakat yang akhirnya dapat meningkatkan pertumbuhan ekonomi. Dengan meningkatnya pertumbuhan ekonomi dan pendapatan perkapita masyarakat, maka akan mendorong

kemampuan masyarakat untuk membayar pajak, retribusi, dan pungutan lainnya kemudian meningkatkan pendapatan asli daerah itu sendiri.

Menurut Sidik (2002), salah satu tujuan utama dari desentralisasi fiskal adalah terciptanya kemandirian daerah. Pemerintah daerah diharapkan mampu menggali sumber-sumber keuangan lokal, khususnya melalui PAD. Jika PAD menigkat maka dana yang dimiliki oleh pemerintah daerah akan lebih tinggi. Hal tersebut akan meningkatkan kemandirian daerah, sehingga pemerintah daerah akan

berinisiatif untuk lebih menggali potensi-potensi daerah yang dapat meningkatkan pertumbuhan ekonomi (PDRB).

Peningkatan PAD menunjukkan adanya partisipasi masyarakat terhadap jalannya pemerintahan didarahnya. Semakin tinggi PAD maka akan menambah dana pemerintah daerah yang kemudian akan digunakan untu membangun sarana dan prasarana di daerah tersebut. Pemerintah daerah yang salah satu tugasnya ialah meningkatkan kesejahteraan masyarakat memerlukan PAD sebagai bentuk

c. Hubungan Antara Belanja Daerah (Belanja Modal) Terhadap PDRB

Secara teori, semakin besar Produk Domestik Regional Bruto (PDRB), maka akan semakin besar pula pendapatan yang diterima oleh daerah. Dengan semakin besarnya pendapatan yang diterima oleh daerah, maka pengalokasian belanja oleh pemerintah pusat akan lebih besar untuk meningkatkan potensi lokal di daerah tersebut untuk kepentingan pelayanan publik. (Mardiasmo, 2002). Sehingga hal ini menunjukan peningkatan belanja daerah akan meningkatkan PDRB.

Apabila PDRB meningkat maka akan berdampak kepada peningkatan kegiatan ekonomi, utamanya disektor riil dan dunia usaha pada umumnya. Peningkatan kegiatan ekonomi akan membawa pengaruh meningkatkan penerimaan

pemerintah melalui perpajakan, karena bergairahny perekonomian sehingga aktivitas dunia usaha meningkat dan pada akhirnya keuntungan perusahaan meningkat pula. Peningkatan aktivitas dan keuntungan perusahaan ini tentunya akan meningkatkan pemungutan pajak baik dari pajak penghasilan, pertambahan nilai maupun cukai. Jika penerimaan pemerintah meningkat, maka akan

membawa konsekuensi peningkatan pengeluaran pemerintah. Peningkatan tersebut juga didasari alasan bahwa dengan peningkatan pertumbuhan ekonomi, maka menuntut peningkatan penyediaan barang publik oleh pemerintah. Dengan demikian Wagner’s Law berlaku, dimana peningkatan PDRB akan

B. Tinjauan Empirik

Tabel 3. Penelitian Terdahulu

1 2 3 4 5 6

Peneliti dan

Tahun Judul Variabel yang Digunakan

Metode

Penelitian Tujuan Hasil

1. Haryo

PAD = Pendapatan Asli Daerah BH = Bagi Hasil dan PDRB pada kota dan kabupaten di Indonesia.

1. Terdapat hubungann dua arah antara penerimaan dan belanja pemerintah.

2. Terdapat hubungan kausalitas satu arah antara penerimaan dan PDRB, PDRB mempengaruhi pendapatan transfer tapi tidak berlaku sebaliknya.

PAD = Pendapatan Asli Daerah Y = Produk Domestik Regional Bruto

dengan belanja daerah pada kabupaten/kota di Indonesia ? 2. Menganalisis bagaimana

hubungan kausalitas antara belanja daerah

dengan PDRB pada kabupaten/kota di Indonesia ?

3. Menganalisis bagaimana

1.Terdapat kausalitas 2 arah antara penerimaan dan belanja daerah. 2.Terdapat kausalitas 1 arah. Belanja daerah mempengaruhi PDRB.

3.Terdapat kausalitas 1 arah, Penerimaan Daerah mempengaruhi PDRB

1 2 3 4 5 6

hubungan kausalitas antara penerimaan daerah

dengan PDRB pada kabupaten/kota di Indonesia ?

PDRB dan APBD (penjumlahan antara APBD provinsi Sulawesi Selatan dan jumlah

APBDKabupaten/kota seSulawesi Selatan yang dideflasi menurut Indek harga konsumen (IHK) tahun 2000)

Metode unit

1. Untuk mengetahui apakah PDRB Sulawesi Selatan secara signifikan mempengaruhi APBD Sulawesi Selatan.

2. Untuk mengetahui apakah APBD Sulawesi Selatan secara signifikan mempengaruhi PDRB Sulawesi Selatan.

3. Untuk mengetahui apakah keduanya menunjukkan hubungan satu arah atau memiliki pengaruh secara timbal balik.

4. Untuk mengetahui bagaimana model persamaan yang baik untuk melakukan proyeksi nilai PDRB/ APBD Sulawesi Selatan beberapa periode ke depan,berdasarkan hubungan kausalitasnya..

1. Variabel PDRB dan

APBD Sulawesi Selatan pada data level tidak stationer atau

mengandung unit root. Variabel PDRB menjadi stasioner pada data

second different, sedangkan

variabel APBD stasioner pada data

firstdifferent.

2. Hubungan kausalitas antara PDRB dan APBD hanya satu arah yakni PDRB sebagai determinan terhadap APBD dantidak

sebaliknya. Berarti bahwa kinerja belanja publik tidak berdampak pada

pertumbuhan ekonomi. 3. Pandangan Keynesian yang menyatakan bahwa pengaruh perubahan pengeluaran pemerintah akan memberikan dampak yang lebih besar terhadap pertumbuhan

ekonomi karena adanya multiplier berantai ternyata tidak dapat dibuktikan di Sulawesi Selatan.

1 2 \3 4 5 6 pertumbuhan ekonomi di Sumatera Utara dalam jangka panjang. 2.Menganalisis bagaimana hubungan kausalitas (timbal balik) antara pengeluaran pemerintah dan pertumbuhan ekonomi di Sumatera Utara selama kurun waktu 1972-2006

1. Untuk pengeluaran pemerintah dan pertumbuhan ekonomi di Sumatera Utara mengalami tren yang terus meningkat dari tahun 1972-2006, kecuali pada tahun 1998 yang turun secara signifikan sebagai akibat krisis moneter. 2.Dari uji kointegrasi menunjukkan adanya hubungan antara

pengeluaran pemerintah dan pertumbuhan ekonomi di Sumatera Utara.

3. dari uji Granger Causality tidak ditemukan adanya hubungan timbal balik antara pengeluaran

pemerintah dan pertumbuhan ekonomi di Sumatera Utara, tetapi memeiliki hubungan yang searah, yakni pengeluaran pemerintah mempengaruhi pertumbuhan ekonomi selama periode penelitian

1 2 3 4 5 6 kausalitas antara PAD dengan Total Pengeluaran Pemda studi kasus Kota Bandarlampung 1995/1996-2007.

2.Untuk menganlisis kebijakan yang tepat untuk mengontrol pengeluaran pemerintah.

1.PAD dan Pengeluaran Total terjadi hubungan kausalitas 2 arah dan terjadi pada satu hingga tiga tahun sebelumnya.

2.Diharapkan Pemkot

meningkatkan dan mengoptimalkan PAD untuk dialokasikan pada dana publik. Dan melakukan kebijakan mengurangi pengeluaran yang tidak penting yang tidak begitu

mempengaruhi kontribusi pada pembangunan Kota

Bandarlampung.

III. METODE PENELITIAN

A. Jenis dan Sumber Data

Dalam penelitian ini, rincian data yang digunakan dalam penelitian ini adalah data sekunder runtun waktu tahun dari periode 2001 sampai dengan tahun 2013. Data Sekunder adalah data yang tersedia dan telah diproses oleh pihak-pihak lain sebagai hasil atas penelitian yang telah dilakukan. Data yang digunakan yaitu, Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah di pemerintah daerah Provinsi Lampung dan data PDRB atas dasar harga konstan menurut Lapangan Usaha Provinsi Lampung periode 2001 sampai dengan tahun 2013.

Sumber data yang terkait dalam penelitian ini berasal dari data sekunder, dengan menggunakan data yang bersumber dari Badan Pusat Statistik Provinsi Lampung dandata dari Direktorat Jendral Perimbangan Keuangan yang diunggah di situs

www.djpk.kemenkeu.go.id.

Tabel 4. Deskripsi Variabel

Nama Variabel Variabel Satuan pengukuran Sumber Data

PAD PAD Jutaan Rupiah DJPK

Belanja Modal BM Jutaan Rupiah DJPK

B. Batasan Variabel

Variabel penelitian yang digunakan adalah Pendapatan Asli Daerah, Belanja Modal, dan Produk Domestik Regional Bruto (PDRB). Definisi operasional untuk masing-masing variabel yang digunakan dalam penelitian ini adalah:

1. Pendapatan Asli Daerah (PAD)

Penerimaan daerah dari berbagai usaha pemerintah daerah untuk mengumpulkan dana guna keperluan daerah yang bersangkutan dalam membiayai kegiatan rutin maupun pembangunannya, yang terdiri atas pajak daerah, retribusi daerah, bagian laba usaha milik daerah, dan lain-lain penerimaan asli daerah yang sah (Basri dan Munandar, 2009), dan menggunakan satuan jutaan rupiah.

2. Belanja Modal (BM)

Adalah menurut Peraturan Pemerintah Nomor 71 tahun 2010 bagian belanja berupa: Belanja Modal/Pembangunan seperti belanja aset tetap dan belanja aset lainnya yang dialokasikan pada atau digunakan untuk membiayai kegiatan yang hasil (outcome), manfaat (benefit), dan dampaknya (impact) secara langsung dinikmati oleh masyarakat (publik) dan dinotasikan dengan BM, menggunakan satuan jutaan rupiah.

3. Produk Domestik Regional Bruto (PDRB)