PADA BURSA EFEK INDONESIA

Periode 2010-2014

The Achievement of Stock Return through Leverage and Profitability in The

Textile and Garment Companies Listed

On The Stock Exchange Indonesia Period 2010-2014

“SKRIPSI”Diajukan untuk memenuhi salah satu syarat menempuh Program Strata 1 Guna Memperoleh Gelar Sarjana Ekonomi

Disusun Oleh :

Winni Widia Rahayu

21212076

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI & BISNIS

UNIVERSITAS KOMPUTER INDONESIA

iii

dan salam semoga selalu terlimpah kepada uswatun khasanah kita, Rasulullah Muhammad SAW dan segenap pengikutnya karena atas berkat, rahmat dan

karunia, dan lindungan-Nya penulis dapat menyelesaikan Skripsi yang berjudul “PENCAPAIAN RETURN SAHAM MELALUI LEVERAGE DAN

PROFITABILITAS PERUSAHAAN TEXTILE DAN GARMENT YANG TERDAFTAR PADA BURSA EFEK INDONESIA Periode 2010-2014”.

Skripsi ini diajukan dalam rangka memenuhi salah satu syarat penyusunan

Tugas Akhir pada Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia Bandung. Dalam penulisan Skripsi ini tidak lepas

dari bimbingan, doa dan dukungan dari berbagai pihak, terutama kepada Prof.Dr.Hj.Umi Narimawati.,Dra.,SE.,M.Si., sebagai dosen pembimbing yang

telah senantiasa meluangkan waktu dan membimbing penulis, sehingga penulis bisa menyelesaikan Skripsi ini dengan baik. Selanjutnya penulis juga ingin mengucapkan terima kasih kepada :

1. Bapak Dr. H. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia (UNIKOM).

2. Ibu Prof. Dr. Hj. Dwi Kartini,SE.,Spec.Lic. selaku Dekan Fakultas Ekonomi dan

Binsis Universitas Komputer Indonesia (UNIKOM).

3. Ibu Dr. Raeni Dwi Santi,SE.,M.Si., selaku Ketua Program Studi Manajemen,

Manajemen Pemasaran, serta Keuangan dan Perbankan Fakultas Ekonomi dan

iv

5. Ibu Linna Ismawati SE.,M.Si selaku Ketua Sidang, Dosen Penguji II, dan sekaligus

Dosen Spesialisasi Manajemen Keuangan yang selalu membimbing, membantu,

dan telah berkenan memberikan kritikan sekaligus masukan demi kesempurnaan Skripsi ini.

6. Ibu Trustorini Handayani SE., M. Si. Selaku dosen wali MN-3 2012 yang selalu membimbing dan membantu.

7. Bapak Hari Mulyono selaku Kepala Kantor BEI Perwakilan Bandung

8. Ibu-Ibu dan Bapak-Bapak yang bekerja PT.BEI Kantor Perwakilan Bandung, yang

senantiasa membantu dan membimbing.

9. Kedua orang tua yang telah memberikan semua cinta, kasih sayang doa restu dan perhatian yang tidak ada henti-hentinya serta memberikan semangat dan

dukungan secara moral maupun materi. Terima kasih atas pengorbanan selama ini.

10. Kakak dan adikku yang selalu memberi dukungan dan semangat

11. Sahabat-sahabatku tersayang Riani, Putri, Adinda, Anna, Eva, Lala atas dukungan

dan senantiasa setiap saat bersedia membantu.

v

Akhir kata penulis memanjatkan do’a dan rasa syukur kepada Allah SWT

semoga Skripsi ini dapat memberikan manfaat yang optimal bagi penulis pada khususnya maupun bagi khalayak pembaca pada umumnya. Dan semoga Rahmat, karunia serta hidayah dari Allah SWT selalu menyelimuti hidup kita Amin... Amin Ya Robbal A’lamin

Wassalamualaikum Wr.Wb.

Bandung, Agustus 2016 Penulis,

vi LEMBAR PERNYATAAN KEASLIAN MOTTO HIDUP

ABSTRAK...i

KATA PENGATAR...iii

DAFTAR ISI...vi

DAFTAR TABEL...x

DAFTAR GAMBAR...xii

DAFTAR LAMPIRAN...xiv

BAB 1PENDAHULUAN 1.1Latar Belakang Penelitian ... 1

1.2Identifikasi Masalah dan Rumusan Masalah ... 10

1.2.1 Identifikasi Masalah ... 10

1.2.2 Rumusan Masalah... 12

1.3Tujuan Penelitian ... 13

1.4Kegunaan Penelitian ... 13

1.4.1 Kegunaan Praktis ... 13

1.4.2 Kegunaan Akademis ... 14

1.5Lokasi dan Waktu Penelitian ... 14

1.5.1 Lokasi Penelitian ... 14

1.5.2 Waktu Penelitian... 16

BAB IIKAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS 2.1 Kajian Pustaka ... 17

2.1.1 Return Saham ... 17

vii

2.1.2 Rasio Leverage ... 20

2.1.2.1 Pengertian Rasio Leverage ... 20

2.1.2.2 Jenis-Jenis Rasio Leverage ... 21

2.1.2.3 Tujuan dan Manfaat Leverage ... 23

2.1.2.4 Indikator yang digunakan ... 24

2.1.3 Rasio Profitabilitas ... 24

2.1.3.1 Pengertian Rasio Profitabilitas ... 24

2.1.3.2 Tujuan dan Manfaat Rasio Profitabilitas ...25

2.1.3.3 Jenis-Jenis Rasio Profitabilitas dan Pengukurannya ...26

2.1.3.4 Indikator yang digunakan... ...28

2.1.4 Hasil Penelitian Terdahulu ... 28

2.2Kerangka Pemikiran ... 32

2.2.1 Keterkaitan Leverage dan Profitabilitas ... 33

2.2.2 Keterkaitan Return Saham terhadap Leverage ... 34

2.2.3 Keterkaitan Return Saham terhadap Profitabilitas ... 35

2.2.4 Keterkaitan Return Saham terhadap Leverage dan Profitabilitas ... 35

2.3Hipotesis ... 36

BAB IIIOBJEK &METODE PENELITIAN 3.1 Objek Penelitian ... 38

3.2 Metode Penelitian ... 39

3.2.1 Desain Penelitian ... 40

3.2.2 Operasionalisasi Variabel Penelitian ... 43

viii

3.2.5 Rancangan Analisis dan Pengujian Hipotesis ... 47

3.2.5.1 Rancangan Analisis ... 47

3.2.5.2 Pengujian Hipotesis ... 59

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ... 64

4.1.1 Sejarah Singkat Perusahaan...64

4.1.2 Struktur Organisasi Perusahaan...69

4.2 Analisis Deskriptif...98

4.2.1 Perkembangan Return Saham Perusahaan Textile dan Garment yang terdaftar di Bursa Efek Indonesia periode 2010-201...98

4.2.2 Perkembangan Leverage Perusahaan Textile dan Garment yang terdaftar di Bursa Efek Indonesia periode 2010-2014...106

4.2.3 Perkembangan Profitabilitas Perusahaan Textile dan Garment yang terdaftar di Bursa Efek Indonesia periode 2010-2014...113

4.3 Analisis Verifikatif...119

4.3.1 Pencapaian Leverage tehadap Profitabilitas...119

4.3.2 Pencapaian Return Saham Melalui Leverage dan Profitabilitas Perusahaan Textile dan Garment yang terdaftar di Bursa Efek Indonesia periode 2010-2014 ...123

4.4Pengujian Hipotesis.................125

4.4.1 Pengujian Hipotesis Leverage dipengaruhi oleh Profitabilitas...125

4.4.2 Pengujian Hipotesis Parsial...127

4.4.3 Pengujian Hipotesis Simultan...129

ix

136

Anggraini, R. D. 2011. Pengaruh Kepemilikan Institusional dan Kepemilikan Asing Terhadap Pengungkapan Pertanggungjawaban Sosial Perusahaan Dalam Annual Report. Skripsi. Universitas Diponegoro. Semarang.

Arikunto, Suharsimi, 2006, Prosedur Penelitian: Suatu Pendekatan Praktek, Edisi Revisi, PT, Rineka Cipta, Jakarta.

Basu Swasta dan T. Hani Handoko, William J. Stanton. 2004. Management Modern. PT. Grasindo Persada. Jakarta

Enekwe, Chinedu Innocent, Agu, Charles dkk. 2014. The Effect of Financial Leverage on Financial Performance: Evidence of Quoted Pharmaceutical Companies in Nigeria.

Farkhan dan Ika. 2012. Pengaruh Rasio Keuangan terhadap Return Saham Perusahaan Manufaktur di Bursa Efek Indonesia. VALUE ADDED, Vol. 9, No.1.

Gitman, Lawrence J dan Chad J.Zulter. 2012. Priciples of Managerial Finance. 13th Edition. Global Edition: Pearson Eduaction Limited

Gujarati, D. 2003. Basic Econometrics, 4th Edition, New York: Mc Graw-Hill Companies

Harahap,S.Syafri. 2001. Teori Akuntansi Edisi Revisi. Jakarta: PT Raja Grafindo Persada

Husein Umar, 2004, Metode Penelitian Untuk Skripsi Dan Tesis Bisnis, Cet ke 6, Jakarta : PT Raja Grafindo Persada.

Husnan, Suad dan Enny Pudjiastuti. 2004. Dasar-Dasar Teori Portofolio dan Analisi Sekuritas. Edisi Keempat. Yogyakarta: UPP AMP YKPN

Jogiyanto. 2007. Teori Portofolio dan Analisis Investasi. Edisi ketujuh : BPFE. Yogyakarta

Jonathan Sarwono. (2006). Metode Penelitian Kuantitatif dan Kualitatif. Yogyakarta :GrahaIlmu.

Kasmir. 2008. Analisi Laporan Keuangan. Jakarta: Rajawali Pers.

Masyhuri dan Zainuddin. 2008. Metodologi Penelitian –Pendekatan Praktis dan Aplikatif. Bandung : PT Refika Aditama.

Moses Ochieng GWEY Dan John KARANJA. 2014. Effect on Financial Performance of Deposit Taking Savings and Credit Co-operation in Kenya.

Nazir, M. 2003. Metode Penelitian. Jakarta, Ghalia Indonesia.

. 2005. Metode Penelitian, Edisi Revisi. Jakarata: Ghalia Indonesia Ni Kadek Raningsih dan I Made Pande Dwiana Putra.2015. Pengaruh Rasio-Rasio

Keuangan dan Ukuran Perusahaan Pada Return Saham, E-Jurnal Akuntansi Universitas Udayana Vol.13.No.2. ISSN: 2302-8556

Nur Indriantoro dan Bambang Supomo. 2002. Metodelogi Penelitian Bisnis untuk Akuntansi dan Manajemen. Cetakan 2. BPFE-Yogyakarta. Yogyakarta. Prihadi Toto. 2010. Analisis Laporan Keuangan (Teori dan Aplikasi). Jakarta Pusat:

PPM

R.R. Ayu Dika Parwati dan Gede Mertha Sudiartha.2016.Pengaruh Profitabilitas, Leverage, Likuiditas, dan Penilaian Pasar Saham terhadap Return Saham Pada Perusahaan Manufaktur, E-Jurnal Manajemen Unud, Vol. 5, No.1. ISSN: 2302-8912.

Roos et.Al., 2003 Corporate Finance,5th, Mc Graw-Hill

Sartono, Agus. 2001. Manajemen Keuangan (Teori dan Aplikasi), Edisi Keempat, Yogyakarta: BPFE

Sugiyono. 2005. Statistika Untuk Penelitian. Bandung: Alfabeta

. 2006, Statistika Untuk Penelitian, Cetakan Ketujuh, Bandung: CV.

Tandelilin, Eduardus. 2001. Analisis Investasi dan Manajemen Portofolio. Edisi Pertama, Yogyakarta: BPFE

Umi Narimawati.. 2007. Riset Manajemen Sumber Daya Manusia. Jakarta: Agung Media

. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif, Teori dan Aplikasi. Bandung: Agung Media

. 2010. Panduan Karya Ilmiah Panduan Penulisan Skripsi dan Tugas Akhir.

Verawaty, Ade Kemala Jaya dan Tita Mandela. 2015 .Pengaruh Kinerja Keuangan terhadap Return Saham Pada Perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia, Jurnal Universitas Bina Darma.ISSN: 2477-2984.

www.idx.co.id www.sahamok.com www.icamel.icd

17

2.1 Kajian Pustaka 2.1.1 Return Saham

Setiap investor yang menginvestasikan sahamnya di suatu perusahaan tentu mengharapkan imbalan atas apa yang telah dikorbankannya. Imbalan itu bisa

berupa dividend dan capital gain atau kata lain kedua imbalan tersebut merupakan return saham yang akan diterima oleh pemegang saham.

2.1.1.1Pengertian Return Saham Menurut Tandelilin (2001 : 47)

“ Return adalah salah satu faktor yang memotivasi investor untuk

berinvestasi dan juga hasil dari keberaniannya menanggung risiko dari investasinya tersebut. “

Oleh karena itu, return menjadi salah satu pertimbangan paling penting yang dilakukan para investor untuk memilih saham yang akan dibelinya. Pada dasarnya tujuan dari dilakukannya investasi adalah untuk mendapatkan imbalan dari hasil

penanaman modal dan penanggungan risiko yang dilakukan investor. Konsep risiko tidak terlepas kaitannya dengan return, karena investor selalu

Menurut Gitman (2012 : 228), mendefinisikan Return saham sebagai berikut :

“Return is the total gain or loss experience on a investment over a given period of time. It commonly measured as the change in values plus any clash distributing during period of time, expressed as a percentage of the beginning period investment value. “

Artinya return saham atau tingkat pengembalian adalah tingkat pengembalian untuk saham biasa dan merupakan pembayaran kas yang diterima akibat kepemilikan suatu saham pada saat awal investasi. Jadi return ini berdasar dari dua sumber, yaitu pendapatan (dividend), dan perubahan harga pasar saham (capital gain/loss).

Beberapa pendapat tentang Return diatas maka dapat ditarik kesimpulan

bahwa return adalah sebuah nilai yang diterima investor sebagai imbalan atas kesediaanya melakukan penyertaan terhadap suatu saham.

2.1.1.2Komponen-Komponen Return Saham

Menurut Tandelilin (2001 : 48), komponen-komponen yang menjadi dasar pada

hasil return ada dua, yaitu:

1. Yield, yaitu komponen return yang mencerminkan aliran kas yang di dapat secara periodik dari investasi yang dilakukan.

2. Capital Gain, merupakan penurunan dan peningkatan harga saham yang bisa memberikan keuntungan bagi investor. Dengan kata lain, capital gain

juga diartikan sebagai perubahan harga sekuritas.

Komponen dasar yield adalah komponen return yang didapat dari hasil investasi secara periodik berupa dividen. Komponen kedua juga penting

khususnya dalam perdagangan saham biasa (common stock) karena komponen ini merupakan apresiasi dari harga suatu aset yang dinamakan capital gain (loss).

Jika harga jual lebih besar dari harga beli maka disebutkan capital gain. Jika harga jual lebih rendah dari harga beli maka disebutkan capital loss.

Jadi bisa disimpulkan bahwa return yang diterima investor merupakan gabungan dari perubahan harga beli dan harga jual saham serta kebijakan

perusahaan dalam menentuka jumlah dividen yang akan dibagikan. 2.1.1.3 Konsep Return

Konsep return adalah semakin tinggi tingkat return yang diharapkan maka

semakin tinggi pula risiko yang akan diterima dan semakin rendah tingkat return

yang diharapkan maka semakin rendah juga risiko yang diterima, sehingga dapat

dikatakan bahwa return mempunyai hubungan positif terhadap risiko.

Komponen return saham terdiri dari dua jenis yaitu pendapatan lancar yaitu keuntungan yang diperoleh melalui pembayaran yang bersifat periodik yang

biasanya diterima dalam bentuk kas sehingga dapat diuangkan secara cepat dan

capital gain (keuntungan selisih harga) merupakan keuntungan yang diterima

karena adanya selisih antara harga jual dengan harga beli saham dari suatu instrument investasi yang dapat diperdagangkan di pasar saham tergantung dari harga pasarnya. Besarnya capital gain dilakukan dengan cara menghitung return

histories yang terjadi pada periode sebelumnya, sehingga dapat ditentukan besarnya tingkat kembalian yang diinginkan.

2.1.1.4 Rumus Menghitung Return Saham

berjalan dengan periode sebelumnya dengan mengabaikan dividen, maka dapat ditulis rumus (Ross et al., 2003: 238).

Keterangan:

= Return saham pada periode ke-t = Harga saham periode pengamatan

= Harga saham periode sebelum pengamatan

Return saham memungkinkan seorang investor untuk membandingkan

keuntungan yang diharapkan yang disediakan oleh berbagai saham pada berbagai tingkat pengembalian yang diingikan, selain itu juga return saham memiliki peran yang sangat signifikan didalam menentukan nilai sebuah saham. (Jogiyanto 2007 :

111)

2.1.2 Rasio Leverage

2.1.2.1 Pengertian Rasio Leverage

Rasio leverage atau rasio utang yang biasa dikenal dengan rasio solvabilitas, menurut para pakar adalah sebagai berikut:

Menurut Kasmir (2013 :165)

Menurut Toto Prihadi (2010 : 188)

“Pengukuran terhadap leverage berkaitan dengan pengukuran utang. Utang yang diukur bisa merupakan utang jangka panjang saja atau total utang. Sebagai pembanding bisa digunakan total utang dan modal sendiri saja. Beberapa rasio yang berhubungan dengan bunga, laba atau arus kas sering digunakan untuk mengukur kemampuan perusahaan dalam melunasi kewajibannya.

Pengertian diatas maka dapat disimpulkan bahwa pengertian rasio leverage

atau rasio utang adalah kemampuan perusahaan dalam memenuhi kewajiban jangka panjang dan jangka pendek.

Hal ini umumnya sangat penting bagi seorang kreditur karna akan

menunjukan posisi keuangan perusahaan. Semakin kecil rasio ini maka semakin pula risiko yang akan dialami oleh kreditur untuk menanamkan modalnya di

perusahaan tersebut.

2.1.2.2 Jenis-Jenis Rasio Leverage

Menurut Sutrisno (2009:217) rasio leverage yang bisa dimanfaatkan oleh perusahaan yakni sebagai berikut:

1. Total Debt to Total Asset Ratio

Rasio ini digunakan untuk mengukur prosentase besarnya dana yang berasal dari hutang. Yang dimaksud dengan hutang adalah semua hutang yang

dimiliki oleh perusahaan baik yang berjangka pendek maupun yang berjangka panjang (Sutrisno, :217). Untuk mengukur besarnya debt ratio bisa dihitung

dengan rumus sebagai berikut:

Total Hutang

2. Debt to Equity Ratio

Rasio hutang dengan modal sendiri (debt to equity ratio) merupakan

imbangan antara hutang yang dimiliki perusahaan dengan modal sendiri. Semakin tinggi rasio ini berarti modal sendiri semakin sedikit disbanding dengan

hutangnya (Sutrisno, :218).Bagi perusahaan, sebaiknya besarnya hutang tidak boleh melebihi modal sendiri agar beban tetapnya tidak terlalu tinggi. Untuk

menghitung debt to equity ratio bisa menggunakan rumus sebagai berikut:

3. Time Interest Earned Ratio

Time interest earned ratio yang sering disebut sebagai coverage ratio merupakan rasio antara laba sebelum bunga dan pajak dengan beban bunga. Rasio

ini mengukur kemampuan perusahaan memenuhi beban tetapnya berupa bunga dengan laba yang diperolehnya, atau mengukur berapa kali besarnya laba bisa

menutup beban bunganya (Sutrisno, :218). Untuk menghitung Time interest earned ratio bisa menggunakan rumus sebagai berikut:

4. Fixed Charge Coverage Ratio

Rasio ini mengukur kemampuan perusahaan untuk menutup beban tetapnya termasuk pembayaran dividen saham preferen, bunga, angsuran

pinjaman, dan sewa.Karen amungakin saja perusahaan menggunakan aktiva tetap Debt to Equity Ratio = Total Hutang

X 100 % Modal

Laba Sebelum Bunga & Pajak Time Interest Earned Ratio =

dengan cara leasing, sehingga harus membayar angsuran tertentu (Sutrisno, :218). Untuk menghitung Fixed Charge Coverage Ratiobisa menggunakan rumus

sebagai berikut:

5. Debt Service Ratio

Debt service ratio merupakan kemampuan perusahaan dalam memenuhi

beban tetapnya termasuk angsuran pokok pinjaman (Sutrisno, :219). Untuk menghitung debt service ratio bisa menggunakan rumus sebagai berikut:

2.1.2.3 Tujuan dan Manfaat Leverage

1. untuk menilai dan mengetahui kemampuan posisi perusahaan terhadap kewajiban kepada pihak lainnya.

2. Untuk menilai dan mengetahui kemampuan perusahaan memenuhi

kewajiban yang bersifat tetap.

3. Untuk menilai dan mengetahui keseimbangan antara nilai aktiva

khususnya aktiva tetap dengan modal.

EBIT + Bunga + Angsuran Lease Fixed Charge Coverage Ratio =

Bunga + Angsuran Lease

Laba Sebelum Bunga & Pajak Debt Service Ratio =

Angsuran Pokok Pinjaman Bunga + Sewa +

4. Untuk menilai dan mengetahui seberapa besar aktiva perusahaan dibiayai oleh utang.

5. Untuk menilai dan mengetahui seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva.

6. Untuk menilai dan mengetahui atau mengukur berapa bagian dari setiap rupiah moal sendiri yang dijadikan jaminan utang jangka panjang.

7. Untuk menilai dan mengetahui berapa dana pinjaman yang segera akan

ditagih ada terdapat sekian kalinya modal sendiri. 2.1.2.4 Indikator yang digunakan

2.1.3 Rasio Profitabilitas 2.1.3.1 Pengertian Profitabilitas

Profitabilitas merupakan alat yang digunakan untuk menganalisis kinerja manajemen, tingkat profitabilitas akan menggambarkan posisi laba perusahaan. Para investor di pasar modal sangat memperhatikan kemampuan perusahaan

dalam menghasilkan dan meningkatkan laba, hal ini merupakan daya tarik bagi investor dalam melakukan jual beli saham, oleh karena itu manajemen harus

mampu memenuhi target yang telah ditetapkan. Menurut Kasmir (2013 : 114),

“ Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu ”. Rasio ini juga memberikan ukuran tingkat efektifitas manajemen suatu perusahaan yang ditunjukkan dari laba yang dihasilkan dari penjualan atau pendapatan

Total Hutang

investasi. Dikatan perusahaan profitabilitasnya baik apabila mampu memenuhi target laba yang telah ditetapkan dengan menggunakan aktiva atau modal yang dimilikinya.

Menurut Toto Prihadi (2010 : 138),

“ Profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba.”

Pengertian diatas maka dapat disimpulkan bahwa pengertian rasio Profitabilitas adalah rasio untuk menilai kemampuan perusahaan dalam menghasilkan laba.

2.1.3.2 Tujuan dan Manfaat Rasio Profitabilitas

Manfaat rasio profitabilitas tidak terbatas hanya pada pemilik usaha atau

manajemen saja, tetapi juga bagi pihak luar perusahaan, terutama pihak – pihak yang memiliki hubungan atau kepentingan dengan perusahaan Kasmir (2008:197), menerangkan bahwa tujuan dan manfaat penggunaan rasio

profitabilitas bagi perusahaan maupun bagi pihak luar perusahaan yakni :

1. untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu.

2. untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3. untuk menilai perkembangan laba dari waktu ke waktu.

4. untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri.

5. untuk mengukur produktivitas seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri.

Penggunaan rasio profitabilitas dapat dilakukan dengan menggunakan perbandingan antara berbagai komponen yang ada di laporan keuangan, terutama

laporan keuangan neraca dan laporan laba rugi. Pengukuran dapat dilakukan untuk beberapa periode operasi. Tujuannya adalah agar terlihat perkembangan posisi

keuangan perusahaan dalam rentang waktu tertentu, baik penurunan atau kenaikan, sekaligus sebagai evaluasi terhadap kinerja manajemen sehingga dapat diketahui penyebab dari perubahan kondisi keuangan perusahaan tersebut.

semakin lengkap jenis rasio yang digunakan, semakin sempurna hasil yang akan dicapai, sehingga posisi dan kondisi tingkat profitabilitas perusahaan dapat

diketahui secara sempurna.

2.1.3.3 Jenis-Jenis Rasio Profitabilitas dan Pengukurannya

Adapun jenis-jenis profitabilitas dan pengukurannya adalah sebagai

berikut: Menurut Sofian Syafri Harahap (2001:304): a. Profit Margin

Angka ini menunjukkan berapa besar persentase pendapatan bersih yang diperoleh setiap penjualan. Semakin besar rasio ini semakin baik karena dianggap

b. Return on Assets (ROA)

Rasio ini menggambarkan perputaran aktiva diukur dari volume penjualan. Semakin besar rasio ini semakin baik. Hal ini berarti bahwa aktiva dapat lebih

cepat berputar dan meraih laba. c. Return on Equity (ROE)

Rasio ini menunjukkan berapa persen diperoleh laba bersih bila diukur dari modal pemilik. Semakin besar semakin bagus.

d. Basic Earning Power

Rasio ini menunjukkan kemampuan perusahaan memperoleh laba diukur dari

jumlah laba sebelum dikurangi bunga dan pajak dibandingkan dengan total aktiva. Semakin besar rasio semakin baik.

e. Earning Per Share ( EPS )

Rasio ini menunjukkan berapa besar kemampuan perlembar saham menghasilkan

laba.

ROA = Laba Bersih / Total Aktiva

Earning Per Share = Laba Bagian Saham Bersangkutan / Jumlah Saham Basic Earning = Laba Sebelum Bunga dan Pajak / Total Aktiva

f. Contribution Margin

Rasio ini menunjukkan kemampuan perusahaan melahirkan laba yang akan menutupi biaya-biaya tetap atau biaya operasi lainnya. Dengan pengetahuan atas

rasio ini kita dapat mengontrol pengeluaran untuk biaya tetap atau biaya operasi sehingga perusahaan dapat menikmati laba.

2.1.3.4Indikator yang digunakan

2.1.4 Penelitian Terdahulu

Hasil penelitian ini dapat disajikan dari beberapa pakar terdahulu diantaranya sebagai berikut :

Tabel 2.1

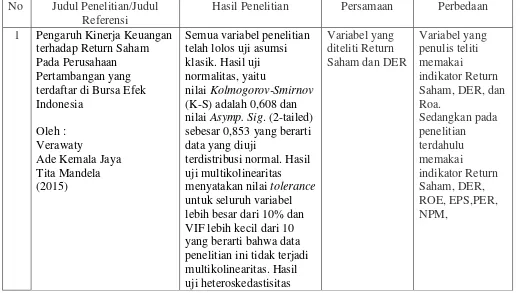

Hasil Penelitian Terdahulu No Judul Penelitian/Judul

Referensi

Hasil Penelitian Persamaan Perbedaan

1 Pengaruh Kinerja Keuangan terhadap Return Saham lebih besar dari 10% dan VIF lebih kecil dari 10 yang berarti bahwa data

Rasio Rentabilitas / Jumlah Karyawan

menyatakan nilai

signifikansi untuk setiap variabel bebas terhadap nilai absolute residual lebih besar dari 0,05 yang berarti bahwa tidak terjadi

I Made Pande Dwiana Putra

Perusahaan Manufaktur

4 Pengaruh Rasio Keuangan terhadap Return Saham

Dari hasil uji Anova atau F test didapat nilai F hitung

Variabel yang diteliti Return

Perusahaan Manufaktur di jelaskan return saham atau dapat dikatakan

5 The Effect of Financial Leverage on Financial

bahwa memaksimalkan laba akuntansi dan memaksimalkan

pemegang saham " nilai tidak identik karena pemegang saham " kerugian

biaya agensi , karena itu yang bersangkutan untuk melihat bagaimana struktur modal

mempengaruhi pemegang saham " nilai .

gunakan adalah return saham.

2.2 Kerangka Pemikiran

Seorang Investor perlu mengetahui terlebih dahulu mengenai bagaimana

kinerja keungan perusahaan dalam keputusan investasinya. Untuk itu, investor membutuhkan banyak informasi baik informasi mengenai perusahaan itu sendiri

maupun informasi umum lainnya. Informasi utama yang dibutuhkan adalah informasi yang diperlukan untuk menilai risiko yang melekat dalam investasi maupun untuk memperkirakan tingkat pengembalian yang akan diperoleh dari

investasi tersebut.

Untuk melakukan analisis dan memilih saham harus menggunakan

pendekatan pasar, salah satunya adalah pendekatan fundamental. Pendekatan tersebut terutama ditunjukkan kepada faktor-faktor yang pada umumnya berada di luar pasar modal, yang dapat memengaruhi harga saham di masa-masa

mendatang. Faktor fundamental dari perusahaan yang dapat menjelaskan kekuatan dan kelemahan kinerja keuangan perusahaan diantaranya adalah rasio-rasio

perusahaan dari waktu ke waktu untuk mengamati kecenderungan (trend) yang sedang terjadi. Kedua, dapat membandingkan rasio keuangan sebuah perusahaan

dengan perusahaan lain yang masih bergerak dalam industri yang relatif sama dengan periode tertentu.

Investasi yang dilakukan pada surat berharga oleh seorang investor diharapkan mendapat keuntungan/return. Namun mungkin saja potensi keuntungan tersebut bisa berbalik menjadi sebuah kerugian yang tidak diduga

sebelumnya. Investadi dalam bentuk saham mempunyai resiko tinggi karena harga saham sangat peka terhadap banyak faktor baik faktor eksternal maupun faktor

internal perusahaan. Hal ini menggambarkan semakin tinggi tingkat keuntungan (return) yang diharapkan investor makan akan semakin tinggi pula risiko yang harus dihadapi. Melihat kondisi ini maka investor sangat perlu melakukan analisis

untuk menilai kinerja perusahaan dimana investor melakuka investasi. 2.2.1 Keterkaitan Leverage dan Profitabilitas

Dalam mempertimbangkan penggunaan dana yang berasal dari hutang perlu memperhatikan kemampuan perusahaan untuk memenuhi kewajiban tetapnya. Semakin besar jumlah hutang dan semakin pendek jangka waktu

pelunasannya maka semakin besar beban tetap perusahaan. Selain itu perlu diperhatikan antara manfaat yang diperoleh dengan pengorbanan yang diambil

Untuk menjalankan perusahaan, maka manajer perusahaan membutuhkan sumber dana. Sumber dana dapat diperoleh dari dalam perusahaan atau dari luar

perusahaan. Dana yang bersumber dari dalam perusahaan antara lain adalah laba ditahan dan cadangan. (Sunarto dan Agus Prasetyo Budi , 2009)

2.2.2 Keterkaitan Return Saham terhadap Leverage

Rasio leverage merupakan rasio yang menggambarkan kemampuan perusahaan dalam melunasi hutang jangka panjang. Dalam penelitian ini rasio

leverage diwakili oleh Debt to Total Equity Ratio atau rasio hutang terhadap modal. Debt to Total Equty Ratio menggambarkan seberapa jauh kemampuan

perusahaan dalam membayar hutang jangka panjang dengan menggunakan modal sebagai jaminan. (Handoko , 2004).

Semakin rendah angka rasio ini maka semakin baik karena hal itu

menunjukan bahwa porsi modal yang bersumber dari perusahaan semakin besar yang berarti dana dari pihak luar lebih kecil dibanding dana dari perusahaan

sendiri. Semakin tinggi Debt to Total Equty Ratio menunjukan tingginya ketergantungan permodalan perusahaan terhadap pihak luar sehingga beban

perusahaan juga semakin besar.

Penggunaan hutang yang semakin tinggi, yang dicerminkan oleh DER

yang semakin besar pada perolehan laba sebelum bunga dan pajak yang sama akan menghasilkan laba per saham yang lebih besar. Jika laba per saham

2.2.3 Keterkaitan Return Saham terhadap Profitabilitas

Return on Asset merupakan rasio profitabilitas, dimana rasio profitabilitas

adalah rasio yang mengukur kemampuan perusahaan dalam menghasilkan laba, Handoko (2004). Rasio profitabilitas dapat dihitung dengan membandingkan

antara laba bersih dengan dengan jumlah aktiva. ROA menunjukan sejauh mana perusahaan mampu menghasilkan laba dari penggunaan aktiva untuk operasional perusahaan.

Semakin tinggi rasio ini semakin baik, hal itu berarti semakin efektif penggunaan aktiva dalam menghasilkan laba. Jika perusahaan memiliki efektifitas

yang baik dalam menghasilkan laba maka hal ini akan menarik para investor atau calon investor.

Bagi investor, laba yang baik memungkinkan tingkat pengembalian yang

baik juga, jadi jika ROA semakin tinggi maka tingkat pengembalian (return saham) juga akan semakin baik. ROA yang tinggi akan meberikan isu positf

kepada investor karena perusahaan mampu menciptakan profit berdasarkan tingkat aset tertentu (Anggraini 2011).

2.2.4 Keterkaitan Return Saham terhadap Leverage dan Profitabilitas

Leverage dan Profitabilitas merupakan salah satu kinerja keuangan yang mampu mempengaruhi Return Saham. Kombinasi yang tepat dalam pemilihan

rasio yang dipilih akan mampu menghasilkan return saham yang efektif. Hal ini menjelaskan bahwa semakin tinggi nilai rasio maka akan menyebabkan meningkatnya nilai hutang dan penurunan laba bersih yang pada akhirnya akan

Berikut ini adalah gambar paradigma pemikiran :

Menurut Sugiyono (2011:64) menjelaskan tentang hipotesis sebagai berikut :

“ Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat pernyataan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan

pada teori yang relevan, belum didasarkan pada fakta –fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dinyatakan sebagai

Profitabilitas

DER (Debt to Equity Ratio)

Total Hutang

Total Ekuitas

jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik”.

Hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat sementara terhadap masalah penelitian, sampai terbukti melalui data yang

terkumpul dan harus diuji secara empiris. Berdasarkan uraian kerangka pemikiran di atas, maka hipotesis penelitian adalah sebagai berikut:

H1: Profitabilitas dapat ditentukan oleh Leverage pada perusahaan Textile dan

Garment yang terdaftar di Bursa Efek Indonesia periode 2010-2014.

H2: Return Saham dapat ditentukan oleh leverage pada perusahaan Textile dan

Garment yang terdaftar di Bursa Efek Indonesia periode 2010-2014

H3: Return saham dapat ditentukan oleh profitabilitas pada perusahaan Textile dan Garment yang terdaftar di Bursa Efek Indonesia periode 2010-2014

H4: Return Saham dapat ditentukan oleh Leverage melalui Profitabilitas secara bersama-sama pada perusahaan textile dan garment yang terdaftar pada bursa efek

38 3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi.

Menurut Husen Umar (2005:303) pengertian objek penelitian adalah sebagai berikut :

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian. Juga dimana dan kapan penelitian dilakukan, bisa juga ditambahkan dengan hal-hal lain jika dianggap perlu.”

Sedangkan menurut Sugiyono (2009:38) pengertian objek penelitian adalah sebagai berikut :

“Suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang

mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk di pelajari dan kemudian ditarik kesimpulannya.”

Dari definisi diatas dapat diambil kesimpulan bahwa objek penelitian adalah suatu sasaran ilmiah dengan tujuan dan kegunaan tertentu untuk

1. Variabel bebas (independent variable) merupakan variabel yang mempengaruhi dan yang mengakibatkan variabel terikat (Variable

Dependent). Adapun variabel bebas yang digunakan peneliti adalah

Leverage ( ) dan Profitabilitas ( ).

2. Variabel terikat (dependent variable) merupakan variabel yang

dipengaruhi atau yang menjadi akibat adanya variabel bebas. Adapun variabel terikat yang digunakan peneliti adalah Return Saham (Y).

Penelitian dilakukan pada Bursa Efek Indonesia. 3.2 Metode Penelitian

Metode penelitian menurut Umi Narimawati (2008:127)

“merupakan cara penelitian yang digunakan untuk mendapatkan data untuk

mencapai tujuan tertentu.

Menurut Sugiyono dalam Umi Narimawati (2010:29)

“metode deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganilisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”.

Dengan menggunakan metodologi penelitian deskrpitif ini, maka dapat

diperoleh deskripsi mengenai :

1. Untuk menjelaskan bagaimana perkembangan Return Saham. 2. Untuk menjelaskan bagaimana perkembangan Leverage (DER).

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan

untuk menguji suatu cara dengan atau tanpa perbaikan yang telah

dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”

Metode ini digunakan untuk mengetahui besarnya pengaruh Leverage (DER) dan Profitabilitas (ROA) secara parsial terhadap Return Saham secara simultan pada perusahaan Textile dan Garment yang terdaftar di BEI.

Dengan menggunakan metode penelitian, maka diketahui hubungan yang signifikan antar variabel yang diteliti sehingga mengahasilkan sesuatu yang

diperjelas oleh gambaran mengenai objek yang diteliti. 3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan

dan pelaksanaan penelitian, agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis.

Pengertian desain penelitian menurut Moh. Nazir (2005:84) menerangkan bahwa :

“Desain penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian.”

Menurut Jonathan Sarwono (2006:79), desain penelitian dijelaskan sebagai

berikut :

“Desain penelitian bagaikan sebuah peta jalan bagi peneliti yang menuntun

Langkah-langkah desain penelitian menurut Umi Narimawati (2010:30) adalah :

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian .

2. Mengidentifikasi permasalahan Leverage, Profitabilitas, dan Return Saham pada perusahaan tekstil dan garment yang terdaftar pada Bursa Efek Indonesia.

3. Menetapkan rumusan masalah perubahan Return Saham melalui Leverage dan Profitabilitas pada perusahaan tekstil dan garment yang terdaftar pada

Bursa Efek Indonesia periode 2010-2014.

4. Menetapkan tujuan penelitian untuk mengetahui perubahan Return Saham melalui Leverage dan Profitabilitas pada perusahaan tekstil dan garment

yang terdaftar pada Bursa Efek Indonesia periode 2010-2014.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan

teori.

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang digunakan.

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data.

9. Menyusun pelaporan hasil penelitian Berdasarkan penjelasan diatas, maka tabel desain penelitian dari penelitian ini yaitu sebagai berikut:

Tabel 3.1 Desain Penelitian

NO

Desain Penelitian Tujuan Penelitian Metode yang

digunakan

Jenis Data

1 Perkembangan Leverage, Profitabilitas dan Return Saham

Deskriptif

Sekunder 2 Leverage dipengaruhi oleh

Profitabilitas Leverage dan Profitabilitas secara simultan.

Verifikatif

Dari uraian di atas maka dapat dikatakan bahwa, desain penelitian merupakan semua proses penelitian yang dilakukan oleh penulis dalam

melaksanakan penelitian mulai dari perencanaan sampai dengan pelaksanaan penelitian yang dilakukan pada waktu tertentu.

Maka dapat digambarkan desain penelitian dari penelitian ini, yaitu sebagai berikut:

Gambar 3.1 Desain Penelitiaan

Keterangan : = Leverage = Profitabilitas Y = Return Saham

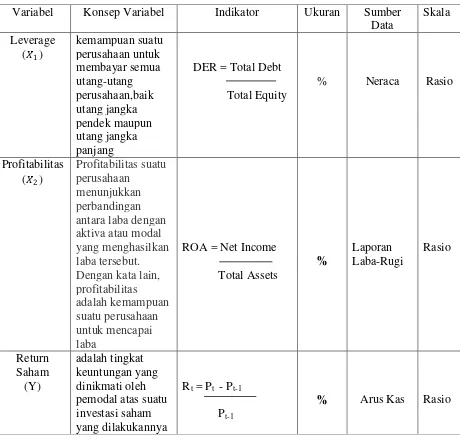

3.2.2 Operasionalisasi Variabel Penelitian

Menurut Masyhuri dan Zainuddin (2008:122) menyatakan variabel dan

operasional adalah :

“Variabel adalah sesuatu yang berubah-ubah atau tidak tetap. Variabel

dapat juga diartikan sebagai konsep dalam bentuk kongkrit atau bentuk

operasional.”

Menurut Sugiono (2009:36) mendefinisikan pengertian variabel sebagai

berikut :

“Variabel adalah suatu atribut atau sifat atau aspek dari orang yang

mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulan.”

Jadi variabel bebas yaitu variabel yang keberadaanya tidak dipengaruhi

oleh variabel lain akan tetapi mempengaruhi variabel lainnya.

Menurut Nur Indriantoro dan Bambang Supomo (2002:69) pengertian operasional variable adalah : “ Operasional adalah penentuan contruct sehingga

menjadi variable yang dapat diukur. Sedangkan variabel adalah contruct yang di ukur dengan berbagai macam nilai untuk memberikan gambaran yang lebih nyata

mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat)”.

Berdasarkan judul penulis ajukan yaitu analisis return saham dalam mengukur leverage dan profitabilitas perusahaan Textile dan Garment.

Maka dalam hal ini penulis menyimpulkan bahwa judul tersebut merupakan variabel mandiri, dan mempunyai indikator variabel sebagai berikut :

Tabel 3.2

Variabel Konsep Variabel Indikator Ukuran Sumber

Operasionalisasi Variabel 3.2.3 Sumber dan Teknik Penentuan Data

3.2.3.1 Sumber Data

Menurut Suharsmi Arikunto (2006:129) mengemukakan:

“ Sumber data dalam penelitian adalah subjek dari mana data dapat

diperoleh”.

Sumber data yang akan menjadi analisis dalam tulisan ini adalah data sekunder. Data Sekunder, yaitu data yang diperoleh dari laporan-laporan neraca

dan rugi laba serta dokumen-dokumen yang erat hubungannya dengan objek yang sedang dibahas.

3.2.3.2 Teknik Penentuan Data 1. Populasi

Populasi menurut Sugiyono (2010:80):

“Merupakan wilayah generalisasi yang terdiri atas: objek/subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya.”

Beberapa kriteria pengambilan popolasi sampel penelitian adalah sebagai berikut: 1) Perusahaan Manufaktur yang telah terdaftar di Bursa Efek Indonesia pada

tahun 2010-2014.

2) Perusahaan tersebut telah mempublikasikan laporan tahunan (annual

Berdasarkan pengertian tersebut, maka yang menjadi populasi dalam penelitian adalah Laporan Keuangan perusahaan Textile dan Garment dari tahun

2010-2014 sebanyak 10 perusahaan yang tergabung dalam Bursa Efek Indonesia .

Tabel 3.3

Daftar Perusahaan Tekstil dan Garment yang terdaftar pada Bursa Efek Indonesia periode 2010-2014

NO Perusahaan

1 Polychem Indonesia.Tbk 2 Argo Pantes.Tbk

3 PT.Century Industri.Tbk 4 PT.Eratex Djaja.Tbk 5 Ever Shine Textile.Tbk 6 Panasia Indosyntec.Tbk 7 Indo-Rama Synthetics.Tbk 8 Pan Brothers.Tbk

9 Sunson Textile Manufacture.Tbk 10 Tifco Fiber Indonesia.Tbk

2. Sampel

Sampel menurut Sugiyono (2010:81) merupakan bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi.

Dalam penelitian ini yang menjadi sampel penelitian adalah berupa

laporan keuangan selama 5 periode (Times Series) dari tahun 2010 – 2014 dan di ambil 10 Perusahaan Textile dan Garment yang terdaftar di bursa efek Indonesia, jumlah sampel yang diambil 50 data sehingga cukup untuk melakukan penelitian

tersebut.

3.2.4 Teknik Pengumpulan Data Menurut Sugiono (2010 :224)

“Teknik pengumpulan data merupakan langkah yang paling strategis dalam

Tanpa mengetahui teknik pengumpulan data, maka peneliti tidak akan mendapatkan data yang memenuhi standar data yang ditetapkan. Untuk

mengumpulkan data mengenai objek penelitian, peneliti menggunakan metode sebagai berikut :

Adapun teknik pengumpulan data yang dilakukan penulis dalam mendapatkan data tersebut diperoleh melalui :

a) Studi Pustaka

Penelitian dilakukan dengan cara mengumpulkan bahan – bahan, peneliti mencoba membaca buku, browsing dari internet serta referensi lainnya yang

berhubungan dengan masalah yang diteliti. Penelitian ini bertujuan untuk memperoleh data sekunder dan untuk mengetahui indikator-indikator dari variabel yang diukur yaitu mengenai Return Saham , Leverage dan Profitabilitas.

b) Studi Lapangan

Studi Lapangan ( Field Research ) adalah pengumpulan data secara

langsung ke lapangan dengan mempergunakan teknik pengumpulan data. Data-data yang diperoleh caranya dengan mengumpulkan dokumen-dokumen atau Data- data-data yang berhubungan dengan masalah yang diteliti dari data-data-data-data yang didapat

dari perusahaan yang terkait, misalkan umumnya tentang laporan keuangan dan ICMD perusahaan Textile dan Garment yang terdaftar di BEI.

3.2.5 Rancangan Analisis dan Pengujian Hipotesis 3.2.5.1Rancangan Analisis

“Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain.”

Adapun analisis-analisis yang digunakan dalam penelitian ini akan dijalankan sebagai berikut:

3.2.5.1.1 Rancangan Analisis Deskriftif (Kualitatif)

Menurut Sugiyono (2005:21) berpendapat bahwa Penelitian deskriptif adalah:

“jenis penelitian yang menggambarkan apa yang dilakukan oleh perusahaan berdasarkan fakta-fakta yang ada untuk selanjutnya diolah menjadi data. Analisis deskriptif ini akan memberikan gambaran tentang suatu data yang akan diteliti sehingga dapat membantu dalam mengetahui karakterisitik data sampel.”

Adapun dalam penelitian ini analisis deskriptif dilakukan oleh penulis

untuk menggambarkan bagaimana Leverage, Profitabilitas dan Return Saham pada perusahaan Tekstil dan Garment yang terdaftar pada Bursa Efek Indonesia peride 2010-2014.

Rumus-rumus untuk mengukur Leverage (DER), Profitabilitas (ROA) , dan Return Saham sebagai berikut :

1. Leverage

2. Profitabilitas

ROA = Laba Bersih

Total Assets DER = Total Hutang

X 100%

3. Return Saham

Sedangkan untuk perkembangan dapat dihitung dengan rumus sebagai berikut:

Keterangan:

Pn = Perkembangan tahun sekarang Pn-1 = Perkembangan tahun sebelumnya

3.2.5.1.2 Rancangan Analisis Verifikatif (Kuantitatif)

Analisis kuantitatif menurut Sugiyono (2008: 31) sebagai berikut,

“Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris. Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sampel yang dilakukan secara random.”

Metode Pengujian data yang diolah dari data sekunder diuji dengan uji asumsi klasik yang berdasarkan data kuantitatif adalah analisis verifikatif, metode

yang digunakan yaitu menggunakan teknis statistis, berupa: 1. Uji Asumsi Klasik

� = � − � −

� −

Untuk menguji kelayakan model regresi yang digunakan, maka harus terlebih dahulu memenuhi uji asumsi klasik. Uji asumsi klasik dalam penelitian ini terdiri

dari Uji Normalitas, Uji Heteroskedastisitas, dan Uji Autokorelasi. a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal atau tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian kebermaknaan (signifikansi) koefisien regresi.

Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik.

Dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

a) Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal.

b) Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal. b. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji, apakah model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain. Salah satu cara untuk mendeteksi ada atautidaknya heteroskedastisitas itu

dengan melihat grafik plot antara nilai prediksi dengan residualnya (Gujarati, 2003:362). Adapun dasar untukmenganalisisnya, adalah :

Jika ada pola tertentu (bergelombang, melebar, kemudian menyempit)

maka, mengindikasikan bahwa telah terjadi heteroskedastisitas.

Jika tidak ada pola yang tertentu serta titik menyebar diatas dan dibawah

c. Uji Autokorelasi

Autokorelasi didefinisikan sebagai korelasi antar observasi yang diukur berdasarkan deret waktu dalam model regresi atau dengan kata lain error dari

observasi yang satu dipengaruhi oleh error dari observasi yang sebelumnya. Akibat dari adanya autokorelasi dalam model regresi, koefisien regresi yang

diperoleh menjadi tidak efisien, artinya tingkat kesalahannya menjadi sangat besar dan koefisien regresi menjadi tidak stabil. Untuk menguji ada tidaknya autokorelasi, dari data residual terlebih dahulu dihitung nilai statistik

Durbin-Watson (D-W). Kriteria uji: bandingkan nilai D-W dengan nilai d dari tabel Durbin-Watson:

a) Jika nilai DW terletak antara batas atas atau upper bound (du) dan (4-du) maka, koefisien autokorelasi sama dengan nol, yang berarti tidak ada

autokorelasi positif.

b) Jika nilai DW lebih rendah dari pada batas bawah atau lower bound (dl) maka, koefisien autokorelasi lebih besar dari nol,yang berarti ada

autokorelasi positif.

c) Jika nilai DW lebih besar dari pada (4-dl) maka, koefisienautokorelasi

lebih kecil dari nol, yang berarti ada autokorelasi negatif.

d) Jika nilai DW terletak diantara batas atas (du) dan batas bawah(dl) atau nilai DW terletak diantara (4-du) dan (4-dl) maka,hasilnya tidak dapat

disimpulkan.

Dalam penelitian ini, analisis jalur (path analysis) digunakan untuk mengetahui hubungan sebab akibat, dengan tujuan menerangkan pengaruh

langsung dan pengaruh tidak langsung seperangkat variabel, sebagai variabel penyebab terhadap variabel lainnya yang merupakan variabel akibat.

Menurut Ating Somantri dan Sambas Ali Muhidin (2006:259) Analisis Jalur (Path Analysis) mengemukakan bahwa :

“Analisis jalur (path analysis) digunakan apabila secara teori kita yakin berhadapan dengan masalah yang berhubungan sebab akibat. Tujuanya adalah menerangkan akibat langsung dan tidak langsung seperangkat variabel, sebagai variabel penyebab, terhadap variabel lainnya yang merupakan variabel akibat.”

Metode analisis data yang digunakan dalam penelitian ini adalah analisis jalur (path analysis) karena peneliti ingin memastikan apakah ada pengaruh

antara Leverage dan Profitabilitas terhadap Return Saham. Model analisis jalur adalah sebagai berikut :

�

Gambar 3.2

Diagram Jalur Paradigma Penelitian

Keterangan : = Leverage

= Profitabilitas Y = Return Saham

= Parameter struktural yang menggambarkan besarnya pengaruh Leverage terhadap Return Saham

= Parameter struktural yang menggambarkan besarnya pengaruh Profitabiltas terhadap Return Saham

ɛ = Pengaruh Faktor Lain

1. Koefisien Jalur

Koefisien jalur mengindikasikan besarnya pengaruh langsung dari suatu

variabel yang mempengaruhi terhadap variabel yang dipengaruhi atau dari suatu variabel eksogen terhadap variabel endogen. Untuk lebih memperjelas setiap koefisien jalur dapat dilihat pada sebuah path diagram. Perhatikan kembali

gambar 3.2 dapat kita lihat koefisien-koefisien jalur sebagai berikut :

a. Pyx1 adalah koefisien jalur untuk pengaruh langsung Leverage terhadap

Return Saham

b. Pyx2 adalah koefisien jalur untuk pengaruh langsung Profitabilitas terhadap Return Saham

c. Py adalah koefisien jalur untuk pengaruh langsung Faktor lain terhadap

Return Saham

d. Py akan dihitung melalui rumus = √ �

Dimana :

� = pengaruh variabel X1 dan X2 terhadap Y

� = koefisien korelasi antara X1 dan X2

Di samping menggunakan diagram jalur untuk menyatakan model yang di analisis, dalam analisis jalur juga dapat ditampilkan dalam bentuk persamaan

yang biasa disebut persamaan struktural. Persamaan struktural menggambarkan hubungan sebab akibat antar variabel yang diteliti yang dinyatakan dalam bentuk

persamaan matematis. Perhatikan kembali diagram jalur pada gambar 3.2 model ini dapat dibuat model persamaan struktural matematis sebagai berikut :

Y = + +

Persamaan di atas menyatakan hubungan kausal dari Leverage dan Profitabilitas serta pengaruh faktor lain terhadap Return Saham.

3. Menghitung Koefisien Korelasi

Untuk mencari koefisien korelasi antarava Leverage dan Return Saham, Profitabilitas dan Return Saham, Leverage dan Profitabilitas sebagai berikut :

Sumber : Nazir, (2003: 464)

Langkah-langkah perhitungan uji statistik dengan menggunakan analisis

korelasu dapat dirumuskan sebagai berikut: a) Koefisien Korelasi Parsial

Koefisien korelasi parsial antara Leverage terhadap Return Saham, bila

Profitabilitas dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

r

y

=

� −� �[ −� ] [ −� ] � = �

b) Koefisien Korelasi Parsial

Koefisien korelasi parsial antara Profitabilitas terhadap Return Saham, bila

Leverag dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

c) Koefisien korelasi simultan

Koefisien korelasi simultan antar Leverage dan Profitabilitas terhadap Return Saham dapat dihitung dengan menggunakan rumus sebagai berikut:

esarnya koefisien korelasi adalah r :

Apabila (-) berarti terdapat hubungan negatif.

Apabila (+) berarti terdapat hubungan positif. Interprestasi dari nilai koefisien

1. Apabila r = +1, maka korelasi antara kedua variabel dikatakan sangat kuat dan searah, artinya jika X naik sebesar 1 maka Y juga akan naik sebesar 1 atau sebaliknya.

r

y

=

� −� �[ −� ] [ −� ]

�

y

=

� +� − � .� .�2. Apabila r = 0, maka hubungan antara kedua variabel sangat lebar atau tidak ada hubungan sama sekali.

3. Apabila r = -1, maka korelasi antara kedua variabel sangat kuat dan

4. Berlawanan arah, artinya apabila X naik sebesar 1 maka Y akan turun sebesar

1 atau sebaliknya.

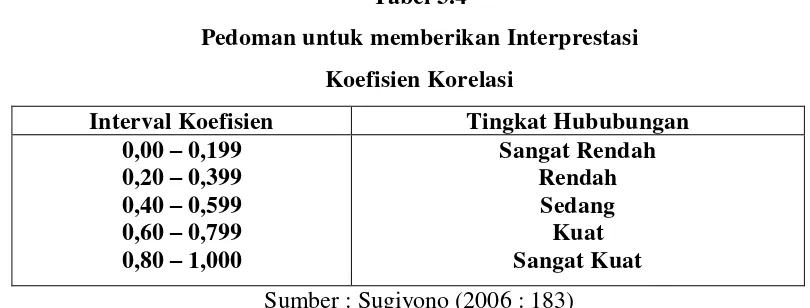

Sedangkan r akan dikonsultasikan dengan tabel interprestasi nila r sebagai berikut:

Tabel 3.4

Pedoman untuk memberikan Interprestasi Koefisien Korelasi

Interval Koefisien Tingkat Hububungan 0,00 – 0,199

0,20 – 0,399 0,40 – 0,599 0,60 – 0,799 0,80 – 1,000

Sangat Rendah Rendah

Sedang Kuat Sangat Kuat Sumber : Sugiyono (2006 : 183)

4. Koefisien Determinasi

Analisis koefisien Determinasi (KD) digunakan untuk melihat seberapa besar variabel independen Leverage (X1) dan Profitabilitas (X2) berpengaruh terhadap variabel dependen Return Saham (Y) yang dinyatakan dalam persentase.

Sumber : Umi Narimawati (2007 : 89)

Keterangan:

KD = Seberapa jauh perubahan Return Saham (Y) dipergunakan oleh Leverage

(X1) dan Profitabilitas (X2)

r2 = Kuadrat Koefisien Korelasi

Selanjutnya untuk menguji keterkaitan Leverage dan Profitabilitas sebagai

variabel independen (eksogen) terhadap Return Saham sebagai variabel dependen (endogenus) dilakukan dengan langkah – langkah sebagai berikut:

1) Menyusun matriks antar variabel independen, dalam penelitian ini yang menjai variabel independen adalah Leverage ( ) dan Profitabilitas ( )

Tabel 3.5

Matriks antar Variabel Independen Leverage ( ) dan Profitabilitas ( )

2) Hitung invers dari matriks korelasi antara variabel independen, dalam

penelitian ini yang menjai variabel independen adalah Leverage ( ) dan

Profitabilitas ( )

3) Menghitung koefisien korelasi antara variabel eksogen (Leverage ( ) dan

Profitabilitas ( )) terhadap Return Saham (Y). R =

� �

� �

Kd = (r)2 x 100%

4) Agar memperoleh koefisien jalur, maka kalikan invers dari matriks korelasi terhadap matriks korelasi variabel sebab dengan variabel akibat.

Keterangan:

= Koefisien jalur dari Leverage dan Profitabilitas terhadap Return Saham � = Korelasi antara Leverage dan Profitabilitas terhadap Return Saham �� = Unsur pada baris ke-i dan kolom ke-j dari matriks invers korelasi

5) Menghitung koefisien determinasi

Setelah koefisien jalur diperoleh, maka dapat ditentukan besar pengaruh Leverage dan Profitabilitas terhadap Return Saham yang dikenal dengan koefisien

determinasi. Koefisien determinasi didapat dari hasil perkalian koefisien jalur terhadap matriks korelasi antara variabel eksogen sebab dengan pendapatan asli

daerah.

6) Menghitung Pengaruh Langsung dan Tidak Langsung

Setelah dilakukan perhitungan koefisien jalur untuk substurktur 2, maka

selanjutnya dilakukan perhitungan besar pengaruh masing-masing variabel X dan Y sebagai berikut:

�

=

�

�

= �� � ; � =

= .

a. Besar pengaruh Leverage ( ) terhadap Return Saham (Y)

Tabel 3.6

Pengaruh Leverage ( ) terhadap Return Saham (Y)

Pengaruh terhadap Y secara Lansung

= ρyx1 . ρyx1 = ...

Pengaruh terhadap Y secara Tidak Langsung

= ρyx1 . ρyx1 . ρyx1 = ...+

Pengaruh Total = = ...

Berdasarkan pada nilai pengaruh total di atas, ditunjukan jumlah pengaruh

langsug dan tidak langsung dari variabel Leverage ( ) terhadap Return Saham (Y).

b. Besar pengaruh Profitabilitas ( ) terhadap Return Saham (Y)

Tabel 3.7

Pengaruh Profitabilitas ( ) terhadap Return Saham (Y)

Pengaruh terhadap Y secara Lansung

= ρyx2 . ρyx2 = ...

Pengaruh terhadap Y secara Tidak Langsung

= ρyx2 . ρyx2 . ρyx2 = ...+

Pengaruh Total = = ...

Berdasarkan pada nilai pengaruh total di atas, ditunjukan jumlah pengaruh

langsug dan tidak langsung dari variabel Profitabilita ( ) terhadap Return Saham

(Y).

3.2.5.2 Pengujian Hipotesis

perhitungan hipotesis, penetapan tingkat signifikan dan penarikan kesimpulan. Hipotesia yang akan digunakan dalam penelitian ini berkaitan dengan ada

tidaknya pengaruh variabel bebas terhadap variabel terikat. Hipotesis (H0) adanya pengaruh dan Hipotesis (Ha) menunjukkan tidak adanya pengaruh variabel bebas

dan variabel terikat.

Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya

pengaruh antara variabel independen Leverage ( ) dan Profitabilitas ( )

terhadap variabel dependen Return Saham (Y) dengan langkah-langkah sebagai berikut:

1) Pengujian Koefisien Jalur Secara Parsial.

Apabila hasil dari pengujian secara bersama-sama menyimpulkan terdapat pengaruh yang signifikan, selanjutnya dilakukan pengujian parsial untuk melihat

lebih jelas variabel mana saja diantara kedua variabel eksogen, yaitu Leverage dan Profitabilitas yang pengaruhnya signifikan terhadap Return Saham. Untuk menguji koefisien jalur dari masing-masing variabel eksogen tersebut digunakan

uji t, dengan formula sebagai berikut:

Sumber : Sugiyono, 2012 : 220 Keterangan:

r = Koefisien Korelasi Parsial k = jumlah variable independen n = jumlah anggota sampel n-k-1 = derajat bebas

� = � �− −

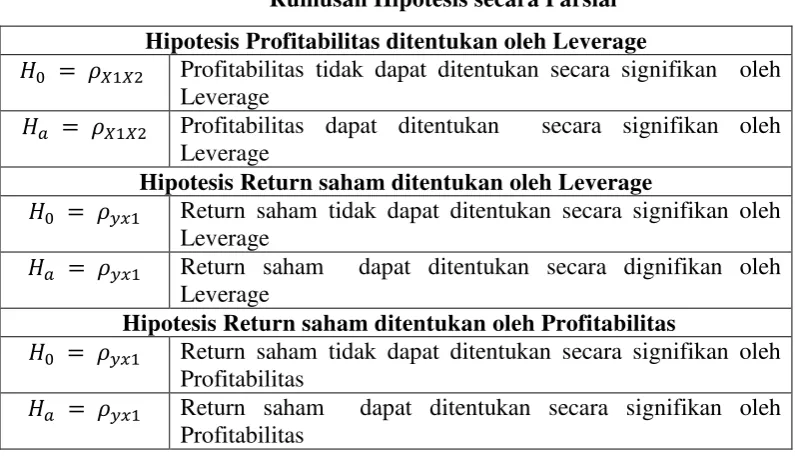

Tabel 3.8

Rumusan Hipotesis secara Parsial Hipotesis Profitabilitas ditentukan oleh Leverage

= Profitabilitas tidak dapat ditentukan secara signifikan oleh

Leverage

= Profitabilitas dapat ditentukan secara signifikan oleh

Leverage

Hipotesis Return saham ditentukan oleh Leverage

= Return saham tidak dapat ditentukan secara signifikan oleh

Leverage

= Return saham dapat ditentukan secara dignifikan oleh

Leverage

Hipotesis Return saham ditentukan oleh Profitabilitas

= Return saham tidak dapat ditentukan secara signifikan oleh

Profitabilitas

= Return saham dapat ditentukan secara signifikan oleh

Profitabilitas

2) Pengujian Koefisien Jalur Secara Bersama-sama (simultan).

Tabel 3.9

Rumusan Hipotesis secara Simultan Hipotesis Return saham ditentukan oleh

Leverage dan Profitabilitas

= Return saham tidak dapat ditentukan secara signifikan oleh

Leverage melalui Profitabilitas

= Return saham dapat ditentukan secara signifikan oleh

Leverage melalui Profitabilitas

Untuk menguji hipotesis diatas digunakan uji F dengan formula sebagai berikut:

F = � /

Sumber: Sugiyono, 2012:217

Keterangan :

R = Koefisien Korelasi Berganda K = Jumlah Variabel Independen N = jumlah anggota sampel

3) Kriteria Pengujian Hipotesis

Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya

pengaruh antara variabel independen Leverage ( ) dan Profitabilitas ( )

terhadap variabel dependen Return Saham (Y), dengan langkah-langkah sebgai berikut:

Hasil Fhitung dibandingkan dengan Ftabel, dengan ketentuan:

a) Menggambarkan daerah penerimaan dan penolakan

1. Jika Fhitung ≥ Ftabel, maka H0 ada di daerah penolakan, berarti Ha diteriman

artinya antara variabel X dan Y ada pengaruhnya.

2. Jika Fhitung Ftabel maka H0 ada di daerah penerimaan, berarti Ha ditolak artinya antara variabel x dan variabel Y tidak ada pengaruhnya.

3. Thitung ; dicari dengan rumus Thitung, dan

4. Ttabel ; dicari dalam tabel distribusi t student dengan ketentuan sebagai

berikut, = 0,05 dan dk = (n-k-1) atau 24-2-1=21

b) Hasil Fhitung dibandingkan dengan kriteria:

1. Tolak H0 jika Fhitung Ftabel pada alpha 5% untuk koefisien positif.

2. Tolak H0 jika Fhitung Ftabel pada alpha 5% untuk koefisien negatif.

Berikut ini gambar yang memperlihatkan daerah penerimaan dan penolakan

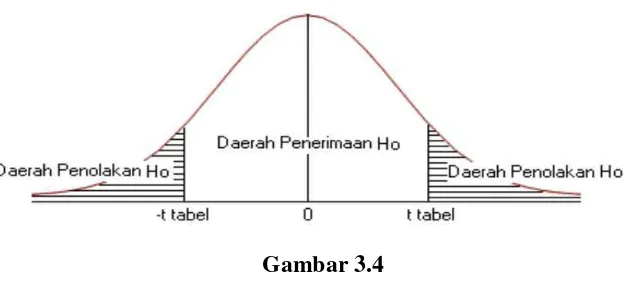

Gambar 3.3

Daerah Penerimaan dan Penolakan H0 Secara Simultan

Gambar 3.4

Daerah Penerimaan dan Penolakan H0 Secara Parsial

4) Penarikan Kesimpulan

Daerah yang diarsir merupakan daerah penolakan, dan berlaku sebaliknya. Jika thitung dan Fhitung jatuh di daerah penolakan (penerimaan), maka Ho ditolak

(diterima) dan H1 diterima (ditolak). Kesimpulannya, Return Saham dipengaruhi oleh Indeks Leverage dan Profitabilitas. Tingkat signifikannya yaitu 5% (a =