PENGARUH NON PERFORMING FINANCE (NPF) PEMBIAYAAN MUDHARABAH DAN NON PERFORMING FINANCE (NPF) PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

PERBANKAN SYARIAH

( Studi Kasus pada PT.Bank Syariah Mandiri tahun 1999-2013)

THE INFLUENCE OF NON PERFORMING FINANCE (NPF) FINANCING AND NON PERFORMING MUDHARABAH FINANCE (NPF) MUSYARAKAH

FINANCING TO PROFITABILITY OF ISLAMIC BANKING (Case Study at PT Bank Syariah Mandiri years 1999-2013)

Skripsi

Diajukan Untuk Memenuhi Salah Satu Syarat Skripsi Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Anggi Wibawa Saputra 21110509

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

i

LEMBAR PENGESAHAN

PENGARUH NON PERFORMING FINANCE (NPF) PEMBIAYAAN MUDHARABAH DAN PENGARUH NON PERFORMING FINANCE (NPF)

PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS PERBANKAN SYARIAH

( Studi Kasus pada PT.Bank Syariah Mandiri tahun 1999-2013)

THE INFLUENCE OF NON PERFORMING FINANCE (NPF) FINANCING AND EFFECT OF NON PERFORMING MUDHARABAH FINANCE (NPF) MUSYARAKAH FINANCING TO PROFITABILITY OF ISLAMIC BANKING

(Case Study at PT Bank Syariah Mandiri years 1999-2013)

ANGGI WIBAWA SAPUTRA 21110509

Telah disetujui dan disahkan di Bandung sebagai Tugas Skripsi pada Agustus 2014

Menyetujui, Dosen Pembimbing

Inta Budi Setyanusa,S.E.,M.Ak NIP : 4127.34.03.010

Ketua Program Studi Akuntansi

Bahwa yang bertanda penelitian, menyetuju “Untuk memberikan k Noneksklusif atas p ketentuan yang belaku

Penuli

Anggi Wibawa NIM. 2111

Catatan:

Bab III, IV, lampiran

untuk menghindari pla

SURAT KETERANGAN PERSETUJUAN PUBLIKASI

da tangan di bawah ini, penulis dan pihak per jui:

n kepada Universitas Komputer Indonesia Hak penelitian ini dan bersedia untuk di onl aku untuk kepentingan riset dan pendidikan ”.

Bandung, Agustus 2014

lis Perusahaan

wa Saputra 110509

Yuslam Fau Direktur Uta

Mengetahui, Pembimbing

Inta Budi Setyanusa., SE., M.Ak NIP. 4127.34.03.031

an dan presentasi tidak untuk di online-kan,

plagiarisme dari pihak yang tidak bertanggung

perusahaan tempat

ak Bebas Royalty nline-kan dengan

an

auzi tama

n, dengan alasan

126

DAFTAR RIWAYAT HIDUP

Nama Lengkap : Anggi Wibawa Saputra Nama Panggilan : Anggi

Tempat/Tanggal Lahir : Bandung , 10 Januari 1991 Jenis Kelamin : Laki-laki

Agama : Islam

Status : Belum Menikah

Kewarganegaraan : Indonesia

Alamat Tetap : Kp. Muara Baru Rt.05/07 Kel. Andir Kec. Baleendah Kab.Bandung 40258

No Telepon : Rumah : -

Handphone : 08997012750 / 085860592115

Email : anggi_kempo@rocketmail.com

2010 - 2014 : Universitas Komputer Indonesia, Fakultas Ekonomi, Program Studi Akuntansi. Program Srata-1

2005 - 2008 : SMK Negeri 3 Baleendah 2002 - 2005 : SLTP Negeri 1 Baleendah 1996 - 2002 : SD Negeri X Dayeuhkolot

DATA PRIBADI

ix DAFTAR ISI

LEMBAR PENGESAHAN ... i

LEMBAR PERNYATAAN KEASLIAN ... ii

MOTTO ... iii

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 6

1.2.1 Identifikasi Masalah ... 6

1.2.2 Rumusan Masalah ... 7

1.3 Maksud dan Tujuan ... 7

1.3.1 Maksud Penelitian ... 7

1.3.2 Tujuan Penelitian ... 8

1.4 Kegunaan Penelitian ... 8

1.4.1 Kegunaan Praktis ... 8

1.4.2 Kegunaan Akademis ... 9

1.5 Lokasi dan Waktu Penelitian ... 10

x

1.5.2 Waktu Penelitian ... 10

BAB II KAJIAN PUSTAKA KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 11

2.1.1 Non Performing Finance (NPF) ... 11

2.1.1.1 Pengertian Non Performing Finance (NPF) ... 11

2.1.1.2 Faktor yang Mempengaruhi NPF ... 12

2.1.1.3 Penghitungan Non Performing Finance (NPF) ... 13

2.1.2 Pembiayaan Bank Syariah ... 14

2.1.2.1 Pengertian Pembiayaan ... 14

2.1.2.2 Dasar Hukum Pembiayaan ... 14

2.1.2.3 Jenis – Jenis Pembiayaan ... 15

2.1.3 Pembiayaan Mudharabah ... 15

2.1.3.1 Pengertian Pembiayaan Mudharabah ... 15

2.1.3.2 Dasar Hukum Pembiayaan Mudharabah ... 16

2.1.3.3 Skema Pembiayaan Mudharabah ... 17

2.1.4 Pembiayaan Musyarakah ... 18

2.1.4.1 Pengertian Pembiayaan Musyarakah ... 18

2.1.4.2 Dasar Hukum Pembiayaan Musyarakah ... 18

2.1.4.3 Skema Pembiayaan Musyarakah ... 19

2.1.5 Profitabilitas ... 20

2.1.5.1 Pengertian Profitabilitas ... 20

xi

2.2 Kerangka Pemikiran ... 22

2.2.1 Keterkaitan NPF Pembiayaan terhadap Profitabilitas ... 25

2.2.2 Paradigma ... 25

2.3 Penelitian Terdahulu ... 26

2.4 Hipotesis ... 30

BAB IIIOBJEK DAN METOLOGI PENELITIAN 3.1 Objek Penelitian ... 32

3.2 Metode Penelitian ... 33

3.2.1 Desain Penelitian ... 34

3.2.2 Operasional Variabel ... 36

3.3 Sumber Data ... 39

3.4 Alat Ukur Penelitian ... 41

3.5 Populasi dan Penarikan Sampel ... 41

3.5.1 Populasi ... 41

3.5.2 Penarikan Sampel ... 42

3.6 Metoda Pengumpulan Data ... 43

3.7 Metode Analisis ... 44

3.7.1 Pengertian Metoda Analisis ... 44

3.8 Teknik Analisis Data ... 44

3.8.1 Analisis Deskriptif ... 44

3.8.2 Analisis Verifikatif ... 45

3.9 Rancangan Analisis dan Pengujian Hipotesis ... 49

xii

3.9.2 Pengujian Hipotesis ... 55

BAB IVHASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 58

4.1.1 Gambaran Umum Perusahaan ... 58

4.1.1.1 Sejarah Perusahaan ... 58

4.1.1.2 Struktur Organisasi ... 61

4.1.1.3 Uraian Tugas ... 62

4.1.1.4 Aktivitas Perusahaan ... 66

4.1.2 Analisis Deskriptif ... 70

4.1.2.1 Analisis NPF Pembiayaan Mudharabah ... 70

4.1.2.2 Analisis NPF Pembiayaan Musyarakah ... 72

4.1.2.3 Analisis Profitabilitas ... 75

4.1.3 Analisis Verifikatif ... 77

4.1.3.1 Uji Asumsi Klasik ... 78

4.1.3.1.1 Uji Normalitas ... 78

4.1.3.1.2 Uji Multikolinieritas ... 81

4.1.3.1.3 Uji Heteroskedastisitas ... 82

4.1.3.1.4 Uji Autokorelasi ... 83

4.1.4 Analisis Regresi Linier ... 85

4.1.4.1 Koefisien Korelasi Berganda ... 87

4.1.4.2 Koefisien Determinasi ... 88

4.1.5 Pengujian Hipotesis ... 88

xiii

4.1.5.1.1 Uji t ... 89

4.1.5.2 Pengujian Hipotesis secara Simultan ... 93

4.1.5.2.1 Uji F ... 93

4.2 Pembahasan ... 95

4.2.1 Pengaruh NPF Pembiayaan Mudharabah terhadap Profitabilitas ... 95

4.2.2 Pengaruh NPF Pembiayaan Musyarakah terhadap Profitabilitas ... 97

4.2.3 Pengaruh NPF Pembiayaan Mudharabah dan NPF Pembiayaan Musyarakah terhadap Profitabilitas ... 99

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 101

5.2 Saran ... 102

DAFTAR PUSTAKA ... 104

104

DAFTAR PUSTAKA

Agus Sartono, 2001. Manajemen Keuangan Teori dan Aplikasi. Yogyakarta: BPEF-YOGYAKARTA.

Andi Supangat. 2007.Statistika dalam Kajian Deskriftif, Inferensi Dan Nonparametrik. Edisi Pertama. Jakarta:Kencana Prenada Media Group. Antonio, Muhammad Syafi’i. 2001. Bank Syariah Dari Teori ke Praktek. Jakarta:

Gema Insani.

Antonio, Muhammad Syafi’i. 2005. Bank Syariah Dari Teori ke Praktek. Jakarta: Gema Insani bekerjasama dengan Tazkia Cendekia.

Arikunto, Suharsimi. 2001. Prosedur Penelitian: Suatu Pendekatan Praktek. Jakarta: Rineka Cipta.

Abdul, Umar. 2009. Perbankan Syariah. Jakarta: Rineka Cipta.

Ascarya, Diana Yumanita. 2005. Bank syariah: Gambaran Umum. Bank Indonesia, Jakarta.

Lewis and Algoud. 2001. Islamic Banking. Chelteham, UK and Northampton, USA, Edward Elgar.

Brigham, Eugene dan Joel F Houston, 2001. Manajemen Keuangan II.

Jakarta:Salemba Empat.

Budi Purbayu Santosa Dr, MS dan Ashari, SE, Akt. 2005. Analisis Statistik dengan Microsoft Excel & SPSS, Andi Offset, Yogyakarta.

Dendawijaya, L. 2005. Manajemen Perbankan Edisi 2. Bogor: Penerbit Ghalia Indonesia.

Giulio Botazzi, Angelo Secchi, dan Federico Tamagni, 2008. Productivity, Profitability, and Financial Performance. Journal of Industrial and Corporate Change; Vol 17;Number 4; pp. 711-751. (online).

Harahap, Sofyan S. Wiroso dan Muhammad Yusuf. 2005. Akuntansi Perbankan Syariah. Jakarta: LPFE- Usakti.

Harahap, Sofyan Syafri, 2001. ”Analitis Kritiss Atas Laporan Keuangan”. Cetakan Ketiga.PT Rajagrafindo Persada. Jakarta.

105

Hasan, M. Iqbal. 2002. Pokok-pokok Materi Metodologi Penelitian dan Aplikasinya. Jakarta: Ghalia Indonesia.

Heri Sudarsono, (2004), Konsep Ekonomi Islam (Suatu Pengantar), Ekonisia, Yogyakarta.

http: www.mandirisyariah.com. http: www.google.com.

http: www.kompas.com. http: www.republika.com.

Husein Umar.2005. Metode Penelitian Untuk Skripsi Dan Tesis Bisnis.Ed.Baru.7. Jakarta: PT Raja Grafindo Persada.

Ikatan Akuntan Indonesia.2007. Standar Akuntansi Keuangan. Edisi 2007. Penerbit : Salemba Empat . Jakarta.

Karim, Helmi, 2002. Fiqh Muamalah, Jakarta: PT Raja Grafindo Persada,

Kasmir. 2008.Bank dan Lembaga Keuangan Lainnya.Edisi Revisi 2008. Jakarta: PT.RAJAGRAFINDO PERSADA.

Kuncoro dan Suhardjono, 2002,Manajemen Perbankan (Teori dan Aplikasi),Edisi Pertama, Penerbit BPFE , Yogyakarta.

Mahmoedin. 2004. Melacak Kredit Bermasalah. Jakarta: Pustaka Sinar Harapan. Mahmoedin. 2004. Perkreditan Bank Umum. Raja Grafindo Persada; Jakarta.

Manahan P. Tampubolon, 2005. Manajemen Keuangan, Ghalia Indonesia, Jakarta.

Muhammad,2002. Pengantar Akuntansi Syariah, Penerbit: Salemba Empat, Jakarta.

Muhammad. 2005. Bank Syariah Problem dan Prospek Perkembangan di Indonesia. Yogyakarta: Graha Ilmu.

Muhammad. 2005. Manajemen Pembiayaan Bank Syariah. Yogyakarta: UPP AMP YKPN.

106

Santoso, Singgih. 2012.Analisis SPSS pada Statistik Parametrik . Jakarta: PT. Elex Media Komput indo.

Sayyid Sabiq. (1991). Aqidah Islam (Ilmu Tauhid). Alih bahasa oleh Moh. Abdai Rathomy. Bandung: C.V. Diponegoro. Cet. Ke-1.

Sekaran, Uma. 2003. Research Methods for Business. Jakarta: Salemba Empat. Shapiro, Alan C. 1991. Modern Corporate Finance. Macmillan Publishing

Company, Maxwell Macmilan International, Editor L New York. Sugiyono. (2012). “Memahami Penelitian Kualitatif”. Bandung :ALFABETA. Sugiyono. 2006. Metode Penelitian Bisnis. ALFABETA, Bandung.

Sugiyono. 2007. Statistika Untuk Penelitian. CV. Alfabeta; Bandung.

Sugiyono. 2008. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: CV Alfabeta.

Sugiyono. 2009.Metode Penelitian Kuantitatif dan Kualitatif.

CV.Alfabeta:Bandung.

Sugyono, 2005. Metodologi Penelitian Administrasi. Bandung: Alfabeta.

Sutojo, Siswanto. (2008). Menangani Kredit Bermasalah Konsep dan Kasus.PT Damar Mulia Pustaka, Jakarta.

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif, Teori dan Aplikasi .Bandung: Agung Media.

Umi Narimawati.2007.Metodelogi Penelitian Kualitatif dan Kuantitatif : Teori dan Aplikasi .Bandung: UNIKOM.

Wangsawidjaja, A.Z.2012.Pembiayaan Bank Syariah.Jakarta:Gramedia.

Yusak, Laksamana. 2009. Cara Mudah Mendapatkan Pembiayaan di Bank Syariah, Jakarta: PT. Elex Media Komputindo.

vi

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, yang telah melimpahkan rahmat dan karunia-Nya berupa pikiran, tenaga dan seluruh yang dianugerahkan-Nya sehingga peneliti dapat menyelesaikan skripsi ini dengan lancar. Skripsi ini berjudul “PENGARUH NON PERFORMING FINANCE

(NPF) PEMBIAYAAN MUDHARABAH DAN PENGARUH NON

PERFORMING FINANCE (NPF) PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS PERBANKAN SYARIAH ( Studi Kasus

pada PT.Bank Syariah Mandiri tahun 1999-2013)”, yang disusun sebagai syarat dalam menempuh ujian sidang kesarjanaan Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia, Bandung.

Peneliti menyadari betul bahwa penulisan skripsi ini masih terdapat kekurangan dan kesalahan yang jauh dari sempurna, Maka dari itu kritik dan saran yang membangun dari semua pihak sangat penulis harapkan. Dalam mempersiapkan dan menyelesaikan skripsi ini penulis telah banyak memperoleh bantuan baik berupa moril maupum materil dan bimbingan pengarahan serta dorongan dari berbagai pihak.

Atas itu semua pada kesempatan ini penulis menyampaikan ucapan terima kasih kepada :

1 Dr. Ir. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer

vii

2 Prof.Dr.Hj.Umi Narimawati,Dra.,SE.,MSi., selaku Wakil Rektor 1 & Wali Dosen Kelas Beasiswa Unggulan Universitas Komputer Indonesia.

3 Prof.Dr.Hj.Dwi Kartini,S.E.,Spec.lic.,selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

4 Dr.Surtikanti,S.E.,M.Si.,Ak selaku Ketua Program Studi Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia.

5 Inta Budi Setyanusa,S.E.,M.Ak selaku Pembimbing dalam mata kuliah

Skripsi.

6 Seluruh Dosen Fakultas Ekonomi khususnya dosen program studi Akuntansi. 7 Orang Tua ku tersayang Bapak Bambang Raharjo dan Ibu Popon

Widianingsih serta seluruh keluarga atas seluruh cinta, kasih sayang dan pengorbanan yang penulis dapat selama ini.

8 Kepala Sekolah SMK Negeri 3 Baleendah Dra. Hj. Adah Rodiyah,M.MPd dan Kasubbag TU Bpk. Dedi Mulyadi,SP. beserta Rekan Kerja di SMK Negeri 3 Baleendah.

9 Keluarga Besar Kelas AK-BU SYARIAH UNIKOM, Keluarga Besar KEMPO Kab.Bandung dan Jawa Barat, Keluarga Besar Kelas Beasiswa Unggulan Akuntansi Syariah dan Akuntansi Pemerintahan, terima kasih atas kebersamaan canda, tawa, suka dan duka kita selama ini.

10 Nida Shahnadz T Fuadah yang telah memberikan banyak motivasi dan semangat nya untuk membantu dalam penyusunan skripsi ini.

11 Serta semua pihak yang tidak bisa disebutkan satu persatu, terima kasih atas

viii

Semoga skripsi ini bermanfaat bagi semua pihak dan semoga seluruh amal baik yang telah diberikan kepada penulis, mendapat ridho dari Allah SWT, Amin.

Bandung, Agustus 2014

Anggi Wibawa Saputra

1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Bank pada hakikatnya merupakan lembaga perantara (intermediary) yaitu lembaga yang mempunyai tugas pokok untuk menghimpun dana masyarakat dan menyalurkan kembali dana tersebut kepada masyarakat Kasmir (2008:2).

Bank yang dapat berperan sebagai penyedia modal dengan memberi pinjaman berupa alternatif yang banyak dipilih untuk memenuhi kebutuhan dunia tersebut Kuncoro (2002: 68).

Lahirnya Undang-Undang No. 10 tahun 1998, tentang perubahan atas Undang-Undang No.7 tahun 1992 tentang Perbankan, telah menyadarkan semua pihak bahwa perbankan dengan sistem konvensional bukan merupakan satu-satunya sistem yang dapat diandalkan, tetapi ada sistem perbankan lain yang jauh lebih unggul karena menawarkan prinsip keadilan dan keterbukaan, yaitu perbankan syariah Slamet Ibnu Tafsir (2011:68).

Bank syariah pada awalnya dikembangkan sebagai suatu respon dari kelompok ekonom dan praktisi perbankan muslim yang berupaya mengakomodasi desakan dari berbagai pihak yang menginginkan agar tersedia jasa transaksi keuangan yang dilaksanakan sejalan dengan moral dan prinsip-prinsip syariah islam Yumanita (2005:4).

2

rasio merupakan alat yang dinyatakan dalam artian relatif maupun absolut untuk menjelaskan hubungan tertentu antara faktor satu dengan yang lainnya dari suatu laporan financial, salah satu rasio yang terpenting adalah rasio profitabilitas Syafarudin Alwi (1989: 95).

Rasio profitabilitas merupakan rasio yang menggambarkan kemampuan perusahaan dalam mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya Syafri (2008:304).

Indikator yang biasa digunakan untuk mengukur kinerja profitabilitas bank adalah ROE (Return On Equity) yaitu rasio yang menggambarkan besarnya kembalian atas total modal untuk menghasilkan keuntungan, dan ROA (Return On Assets) yaitu rasio yang menunjukkan kemampuan dari keseluruhan aktiva yang ada dan yang digunakan untuk menghasilkan keuntungan Sofyan Harahap (2001:304). Sedangkan kredit atau pembiayaan merupakan pendanaan yang di keluarkan untuk mendukung investasi yang telah direncanakan baik dilakukan sendiri maupun dijalankan oleh orang lain Muhammad (2002:260).

3

Risiko kerugian bank akibat pembayaran kembali pembiayaan yang tidak lancar akan berpengaruh terhadap pendapatan dan profit yang diterima oleh bank A. Wangsawidjaja (2012:17).

Bank Mandiri Syariah sebagaimana bank pada umumnya untuk menjalankan operasionalnya dalam usaha untuk memperoleh laba di bawah perlindungan dan pembinaan Bank Indonesia yang beroperasi secara syariah, memiliki prinsip-prinsip yang harus ditaati, yaitu larangan untuk menggunakan instrumen bunga Sudarsono (2004:48).

Bank Syariah adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang pengoprasiannya disesuaikan dengan prinsip Syariat Islam Muhammad (2000:13).

4

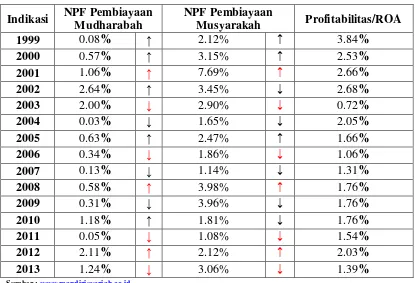

Tabel 1.1

Perbandingan NPF Pembiayaan Mudharabah dan NPF Pembiayaan Musyarakah

Fenomena

Sumber : www.mandirisyariah.co.id

Dari tabel tersebut dapat dilihat bahwa pada tahun 2001 terjadi peningkatan Non Performing Financing (NPF) pembiayaan Mudharabah dan Musyarakah masing-masing sebesar 1.06% dan 7.69 % dari tahun sebelumnya akan tetapi jumlah Profitabilitas meningkat menjadi 2.66 % yang dari tahun sebelumnya hanya berjumlah 2.53% dan terjadi pula kenaikan NPF Mudharabah dan NPF Musyarakah pada tahun 2008 dan 2012 yang masing-masing pada tahun 2008 sebesar 0.58% dan 3.98 % serta pada tahun 2012 sebesar 2.11% dan 2.12 % serta terjadi kenaikan pula terhadap profitabilitas pada tahun 2008 menjadi 1.76 % dan pada tahun 2012 menjadi 2.03 % yang dari tahun sebelumnya hanya 1.06 % dan 1.54 %, Hal ini tidak sesuai dengan teori yang menyatakan bahwa NPF yang tinggi akan menurunkan profit bank tersebut A.Wangsawidjaja (2012:117). Indikasi NPF Pembiayaan

Mudharabah

NPF Pembiayaan

Musyarakah Profitabilitas/ROA

1999 0.08% ↑ 2.12% ↑ 3.84%

2000 0.57% ↑ 3.15% ↑ 2.53%

2001 1.06% ↑ 7.69% ↑ 2.66%

2002 2.64% ↑ 3.45% ↓ 2.68%

2003 2.00% ↓ 2.90% ↓ 0.72%

2004 0.03% ↓ 1.65% ↓ 2.05%

2005 0.63% ↑ 2.47% ↑ 1.66%

2006 0.34% ↓ 1.86% ↓ 1.06%

2007 0.13% ↓ 1.14% ↓ 1.31%

2008 0.58% ↑ 3.98% ↑ 1.76%

2009 0.31% ↓ 3.96% ↓ 1.76%

2010 1.18% ↑ 1.81% ↓ 1.76%

2011 0.05% ↓ 1.08% ↓ 1.54%

2012 2.11% ↑ 2.12% ↑ 2.03%

5

Pada tahun 2003 terjadi penurunan NPF Mudharabah dan NPF Musyarakah masing-masing sebesar 2.00% dan 2.90 % serta pada tahun 2011 dan 2013 juga terjadi penurunan NPF Mudharabah dan NPF Musyarakah masing-masing di tahun 2011 sebesar 0.05 % dan 1.08 % serta di tahun 2013 sebesar 1.24 % dan 3.06 % akan tetapi hal itu diikuti dengan penurunan profitabilitas juga di tahun 2011 sebesar 1.54 % dan ditahun 2013 sebesar 1.39 % Jika melihat fenomena ini tentu tidak sesuai dengan teori yang menyatakan bahwa sebuah bank yang analog dengan pembiayaan bermasalah (NPF) dalam jumlah besar cenderung menurun profitabilitasnya Sutojo (2008:14).

6

Musyarakah secara bersama-sama berpengaruh terhadap profitabilitas bank. Hal ini ditunjukkan dari nilai F hitung sebesar 48.856 dimana F hitung lebih besar dari F table (0.254) dengan probabilitas 0.000.

Berdasarkan latar belakang permasalahan yang telah diuraikan maka peneliti mengambil judul “Pengaruh Non Performing Finance (NPF)

Pembiayaan Mudharabah dan Non Performing Finance (NPF) Pembiayaan Musyarakah terhadap Profitabilitas Perbankan Syariah” (Studi Kasus pada

Bank Syariah Mandiri tahun 1999-2013).

1.2 Identifikasi Masalah

1.2.1 Identifikasi Masalah

Berdasarkan uraian pada latar belakang di atas, maka peneliti mengidentifikasikan masalah sebagai berikut :

7

2. Pada tahun 2003 terjadi penurunan NPF Mudharabah dan NPF Musyarakah masing-masing sebesar 2.00% dan 2.90 % serta pada tahun 2011 dan 2013 juga terjadi penurunan NPF Mudharabah dan NPF Musyarakah masing-masing di tahun 2011 sebesar 0.05 % dan 1.08 % serta di tahun 2013 sebesar 1.24 % dan 3.06 % akan tetapi hal itu diikuti dengan penurunan profitabilitas juga di tahun 2011 sebesar 1.54 % dan ditahun 2013 sebesar 1.39 % .

1.2.2 Rumusan Masalah

Berdasarkan perumusan masalah pokok diatas, maka masalah -masalah penelitian dapat dispesifikasikan sebagai berikut :

1. Bagaimana Non Performing Finance (NPF) pembiayaan mudharabah berpengaruh terhadap Profitabilitas Perbankan Syariah.

2. Bagaimana Non Performing Finance (NPF) pembiayaan musyarakah berpengaruh terhadap Profitabilitas Syariah.

3. Bagaimana Non Performing Finance (NPF) pembiayaan mudharabah dan Non Performing Finance (NPF) pembiayaan musyarakah berpengaruh terhadap Profitabilitas Syariah.

1.3 Maksud & Tujuan Penelitian

1.3.1 Maksud Penelitian

8

Mudharabah dan Non Performing Finance (NPF) Pembiayaan Musyarakah terhadap Profitabilitas Perbankan Syariah”.

1.3.2 Tujuan Penelitian

Sedangkan tujuan yang ingin diperoleh dalam penelitian ini untuk mempelajari dan mengkaji :

1. Untuk mengetahui pengaruh Non Performing Financing (NPF) pembiayaan mudharabah terhadap Profitabilitas.

2. Untuk mengetahui pengaruh Non Performing Financing (NPF) pembiayaan musyarakah terhadap Profitabilitas.

3. Untuk mengetahui pengaruh Non Performing Financing (NPF) pembiayaan mudharabah dan Non Performing Financing (NPF) pembiayaan musyarakah terhadap Profitabilitas.

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Praktis

1. Bagi peneliti

9

2. Bagi pihak Bank

Sebagai bahan masukan dalam menerapkan kebijakan penyaluran pembiayaan. Sebagai bahan pertimbangan dalam pengambilan keputusan yang berhubungan dengan kelangsungan aktivitas operasional bank tersebut. Supaya Non Performing Finance (NPF) dari pembiayaan yang dilakukan oleh bank bisa diantisipasi oleh bank itu sendiri.

1.4.2 Kegunaan Akademis

1. Bagi akademisi

Memberikan tambahan informasi bagi pembaca dan sebagai salah satu sumber referensi bagi kepentingan keilmuan dalam hal perbankan syariah khusunya tentang pengaruh Non Performing Finance (NPF) pembiayaan mudharabah dan pembiayaan musyarakah terhadap profitabilitas perbankan syariah (Studi Kasus pada Bank Mandiri Syariah Tahun 1999-2013).

2. Bagi peneliti lain

10

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Dalam penelitian ini penulis melakukan penelitian pada Bank Mandiri Syariah.

1.5.2 Waktu Penelitian

Dalam melakukan penelitian ini, penulis membuat rencana jadwal penelitian yang dimulai dengan tahap persiapan sampai tahap akhir yang digambarkan dalam tabel dibawah ini :

Tabel 1.2 Jadwal Penelitian

NO Bulan Mei 2014 Juni 14 Juli 2014

Agustus 2014 Kegiatan / Minggu ke- 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Penyusunan Proposal 2 Pengumpulan Proposal 3 Pemeriksaan Proposal 4 Bimbingan 5 Pendaftaran Sidang UP 6 Pelaksanaan Sidang UP

7

Bimbingan untuk Sidang

11 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Non Performing Finance (NPF)

2.1.1.1 Pengertian Non Performing Finance (NPF)

Menurut IAI dalam SAK (2007:315) Non Performing Financing / kredit

bermasalah adalah :

“Kredit /pembiayaan yang pembayaran angsuran pokok dan atau bunga/bagi

hasil telah lewat dari 90 hari atau lebih setelah jatuh tempo, atau

kredit/pembiayaan yang pembayarannya secara tepat waktu sangat diragukan”.

Lukman Dendawijaya (2005:82) mendefinisikan Non Performing Finance

(NPF):

“Kredit Bermasalah (NPF) adalah kegagalan pihak debitur memenuhi

kewajibannya untuk membayar angsuran (cicilan) pokok kredit yang telah

disepakati”.

Menurut Muhammad (2002:301) resiko pembiayaan muncul manakala bank-bank tidak dapat memperoleh kembali tagihannya atas pinjaman yang diberikan atau investasi yang sedang dilakukan.

12

2.1.1.2 Faktor Yang Mempengaruhi NPF

Menurut Muhammad Syafi’I Antonio (2001:301) resiko kredit muncul jika bank tidak bisa memperoleh kembali cicilan pokok atau bunga dari pinjaman yang diberikannya atau investasi yang sedang dilakukannya.

Non Performing Finance (NPF) merupakan salah satu indikator kesehatan kualitas asset bank dalam mengelola penyaluran pembiayaan. Penilaian kualitas aset merupakan penilaian terhadap kondisi aset Bank dan kecukupan manajemen risiko kredit, Menurut Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tanggal 12 april 2004 tentang sistem penilaian Tingkat Kesehatan Bank Umum dan Bank Syariah, semakin tinggi nilai NPF (di atas 5 %), maka bank tersebut tidak sehat.

Faktor-Faktor Non Performing Finance (NPF) Menurut Mahmoedin (2004:52) Non Performing Finance pada dasarnya disebabkan oleh faktor internal dan eksternal.

1. Faktor Eksternal

13

2. Faktor Internal

“Itikad kurang baik pemilik atau pengurus dan pegawai bank sering kali pemilik atau pengurus dan pegawai bank memberikan kredit kepada debitur yang sebenarnya tidak. Kegiatan usaha yang tidak tersebut antara lain kegiatan-kegiatan yang kurang jelas tujuannya selain kurang jelas debiturnya (debitur fiktif) yaitu penggunaan dana yang sebenarnya berbeda dengan yang tercantum pada bukti-bukti yang ada”.

2.1.1.3 Penghitungan Non Performing Finance (NPF)

Tingkat Non Performing Finance (NPF) ini secara otomatis akan

mempengaruhi profitabilitas, NPF semakin tinggi maka profitabilitas akan semakin

rendah dan sebaliknya, jika NPF semakin rendah maka profitabilitas akan semakin

tinggi, seperti yang diungkapkan M. Faisal Abdullah (2000:114) :

“Jika kredit bermasalah sangat besar dan cadangan yang dibentuk juga besar

berakibat modal bank kemungkinan menjadi negatif sehingga laba yang

diperoleh menjadi terganggu”.

Menurut Muhammad (2005:265) menjelaskan bahwa:

“Komponen penilaian suatu aktiva produktif sebagai indikator penilaian kinerja

dan kesehatan bank terdiri dari total kredit/pembiayaan bermasalah dan total

kredit/pembiayaan yang diberikan”.

Tingkat risiko pembiayaan bermasalah dapat dirumuskan:

Pembiayaan bermasalah Pembiayaan bermasalah =

Total pembiayaan bermasalah

14

2.1.2 Pembiayaan Bank Syariah

2.1.2.1 Pengertian Pembiayaan

Mengenai pengertian pembiayaan, dalam buku “Manajemen Pembiayaan Bank Syariah”, Mohammad (2005:17) menguraikan pendapatnya mengenai pengertian pembiayaan tersebut sebagai berikut :

”Pembiayaan atau financing yaitu pendanaan yang diberikan oleh suatu

pihak kepada pihak lain untuk mendukung investasi yang telah

direncanakan, baik yang dilakukan sendiri maupun lembaga”.

Sedangkan pengertian pembiayaan berdasarkan UU No. 21 tahun 2008 tentang Perbankan pasal 1 ayat (12) :

“Pembiayaan berdasarkan prinsip syariah adalah penyediaan uang atau

tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara Bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan setelah jangka waktu

tertentu dengan imbalan atau bagi hasil”.

Berdasarkan beberapa pengertian diatas dapat disimpulkan bahwa Pembiayaan adalah yaitu pendanaan yang diberikan oleh suatu pihak kepada pihak lain atau perjanjian antara pihak bank dan nasabah untuk mendukung investasi yang telah direncanakan, baik yang dilakukan sendiri maupun lembaga. 2.1.2.2 Dasar Hukum Pembiayaan

Islam menganjurkan kepada manusia agar saling membantu atau kerja sama dalam kebaikan atau kegiatan usaha yang mendatangkan manfaat bersama serta kemaslahatan, hal ini sebagaimana yang termaktub dalam Q.S Al Maidah

15

“Bertolong-tolonglah (kerja sama) kamu dalam kebaikan dan taqwa,

dan janganlah bertolong-tolong dalam dosa dan permusuhan”.

Berdasarkan beberapa pengertian diatas dapat disimpulkan bahwa dasar hukum pembiayaan adalah boleh berdasarkan prinsip syariah dengan prinsip tolong menolong dan tidak merugikan satu sama lainnya.

2.1.2.3 Jenis-jenis Pembiayaan

Pembiayaan merupakan salah satu tugas pokok bank, yaitu pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang merupakan defisit unit.

Menurut sifat penggunannya, pembiayaan dapat dibagi menjadi dua hal berikut Muhammad Syafi’i Antonio (2001: 160):

“Pembiayaan Produktif, yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha, baik usaha produksi, perdagangan, maupun investasi, serta pembiayaan Konsumtif, yaitu pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi, yang habis digunakan untuk memenuhi kebutuhan”. 2.1.3 Pembiayaan Mudharabah

2.1.3.1 Pengertian Pembiayaan Mudharabah

Pembiayaan Mudharabah menurut Antonio Syafi`i (2007:95) adalah : “Suatu akad kerja sama usaha antara 2 orang atau lebih dimana

pihak yang mempunyai modal atau disebut Shohibul Mal memberikan modal kepada pengelola modal untuk dikelola dengan ketentuan pemilik modal tidak ikut langsung mengelola modal usaha nya dan apabila terjadi kerugian ditanggung oleh pemilik modal dengan ketentuan bukan kelalaian

16

Sedangkan Lewis and Algaoud (2001:140) mendefinisikan mudharabah adalah :

“Sebuah perjanjian di antara paling sedikit dua pihak dimana satu pihak, pemilik modal (shahib al-mal atau rab al-mal), mempercayakan sejumlah dana kepada pihak lain, pengusaha (mudharib), untuk menjalankan suatu aktivitas atau usaha. Konsekuensinya para pemberi pinjaman memperoleh bagian tertentu dari keuntungan/kerugian proyek yang telah mereka biayai”.

Berdasarkan beberapa pengertian diatas, pembiayaan mudharabah adalah suatu akad kerja sama antara dua orange atau lebih dimana pemilik modal memepercayakan dan memberikan dana kepada pihak pengelola dana untuk menjalankan usaha.

2.1.3.2 Dasar Hukum Pembiayaan Mudharabah

Dasar Hukum Pembiayaan Mudharabah adalah sebagaimana firman Allah SWT dalam Al-Qur'an surat Al Hadid ayat 11 :

“Siapakah yang mau meminjamkan kepada Allah pinjaman yang baik, Maka Allah akan melipat gandakan (balasan) pinjaman itu untuknya, dan

Dia akan memperoleh pahala yang banyak”.

Pembiayaan Mudharabah lebih memiliki manfaat bagi pemilik modal maupun pengelola sepeti yang dikemukakan oleh Muhammad Syafi’i Antonio (2001:97) bahwa terdapat beberapa manfaat pada pembiayaan mudharabah diantaranya adalah :

1. Bank akan menikmati peningkatan bagi hasil pada saat keuntungan usaha nasabah meningkat.

2. Bank tidak berkewajiban membayar bagi hasil kepada nasabah

17

atau hasil usaha bank sehingga bank tidak akan pernah mengalami negative spreed.

3. Pengembalian pokok pembiayaan disesuaikan dengan cash flow atau arus kas usaha nasabah sehingga tidak memberatkan nasabah.

4. Bank akan lebih selektif dan hati-hati (prudent) mencari usaha yang benar-benar halal, aman dan menguntungkan karena keuntungan yang konkret dan benar-benar terjadi itulah yang akan dibagikan.

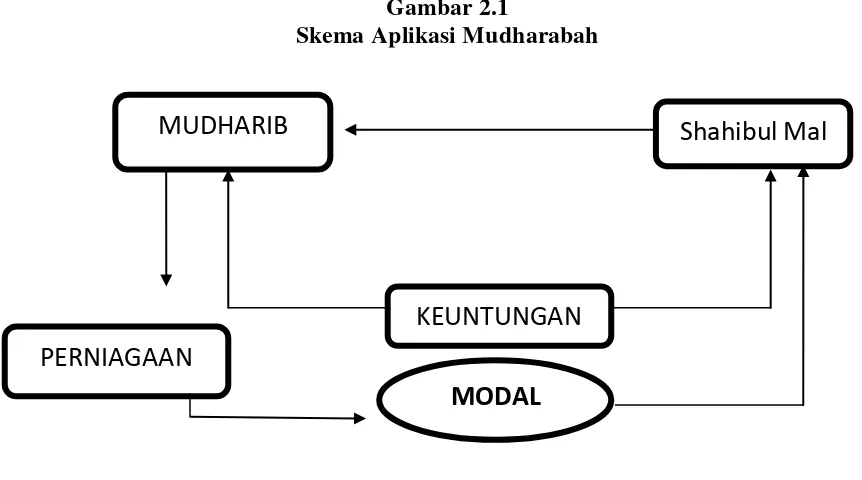

2.1.3.3 Skema Pembiayaan Mudharabah

Secara umum aplikasi perbankan mudharabah dapat digambarkan dalam skema berikut ini :

Gambar 2.1

Skema Aplikasi Mudharabah

Sumber:

Bank Syariah dari Teori ke Praktik

Muhammad Syafi’I Antonio (2001:98)

MUDHARIB

Shahibul Mal

KEUNTUNGAN

MODAL

18

2.1.4 Pembiayaan Musyarakah

2.1.4.1 Pengertian Pembiayaan Musyarakah

Pengertian Pembiayaan Musyarakah Menurut Yusuf dkk (2010: 475) Musyarakah adalah :

“Akad kerja sama diantara para pemilik modal yang mencampurkan modal mereka untuk tujuan mencari keuntungan. Dalam musyarakah mitra dan bank sama-sama menyediakan modal untuk membiayai suatu usaha tertentu, baik yang sudah berjalan maupun yang baru”.

Menurut Muhammad (2005: 10) musyarakah adalah :

“Suatu perkongsian antara dua belah pihak atau lebih dalam suatu obyek dimana masing-masing pihak berhak atas segala keuntungan dan tanggung jawab akan segala kerugian yang terjadi sesuai dengan penyertaan masing-masing”.

Menurut Antonio (2011: 90) musyarakah adalah :

“Akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu di mana masing-masing pihak memberikan kontribusi dana (atau amal/expertise) dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan”.

Dari pengertian di atas dapat diketahui bahwa musyarakah merupakan ikatan kerjasama usaha antara dua orang atau lebih dengan tujuan untuk memperoleh keuntungan. Apabila akad telah disepakati, maka semua pihak mempunyai kewenangan untuk melakukan tindakan hukum dan hak untuk mendapatkan keuntungan dari harta serikat yang dikelolanya.

2.1.4.2 Dasar Hukum Pembiayaan Musyarakah

19

“Maka mereka berserikat pada sepertiga”.

Dasar hukum Musyarakah juga terdapat dalam sebuah hadits qudsi yang diriwayatkan oleh Abu Dawud dan Hakim, yang artinya:

Dari Abu Hurairah, Rasulullah Saw. Bersabda :

”Sesungguhnya Allah Azza wa Jalla berfirman: Aku pihak ketiga dari

dua orang yang berserikat selama salah satunya tidak menghianati lainnya”.

Berdasarkan beberapa pengertian diatas bahwa dasar hukum Musyarakah menurut Alquran adalah akad kerja sama dengan tidak merugikan satu sama lainnya.

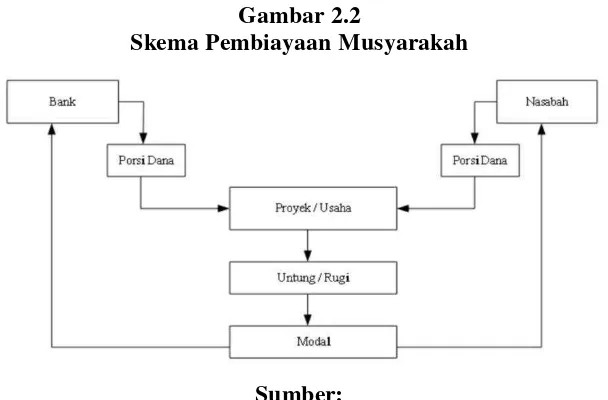

2.1.4.3`Skema Pembiayaan Musyarakah

Secara umum aplikasi perbankan mudharabah dapat digambarkan dalam skema berikut ini :

Gambar 2.2

Skema Pembiayaan Musyarakah

Sumber:

Bank Syariah dari Teori ke Praktik

20

2.1.5 Profitabilitas

2.1.5.1 Pengertian Profitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri, dengan demikian bagi investor jangka panjang akan sangat berkepentingan dengan analisa profitabilitas ini Sartono (2001:119).

Profitabilitas adalah hasil bersih dari serangkaian kebijakan dan keputusan Brigham & Houston (2001:197).

Profitabilitas juga mempunyai arti penting dalam usaha mempertahankan kelangsungan hidupnya dalam jangka panjang, karena profitabilitas menunjukkan apakah badan usaha tersebut mempunyai prospek yang baik di masa yang akan datang. Dengan demikian setiap badan usaha akan selalu berusaha meningkatkan profitabilitasnya, karena semakin tinggi tingkat profitabilitas suatu badan usaha maka kelangsungan hidup badan usaha tersebut akan lebih terjamin, seperti diungkapkan oleh Giulio Battazzi, Angelo Secchi, and Federico Tamagni (July 2008) dalam jurnalnya yang berjudul “Productivity, Profitabilty, and Financial Performance”, menyatakan bahwa:

“A comparative analysis of two crucial dimensions of firms performance: rofitability and productivity, and find independently from the particular sector of activity and from financial conditions, there seems to be weak market pressure and little behavioral inclination for the more efficient and more profitable firms to grow faster”.

21

Operating Income Ratio, Operating Ratio, Net Profit Margin, Return On Investment, Return On Asset (ROA), Return On Equity (ROE), Return On Sales.

Profitabilitas merupakan dasar dari adanya keterkaitan antara efisiensi operasional dengan kualitas jasa yang dihasilkan oleh suatu bank.Tujuan analisis profitabilitas sebuah bank adalah untuk mengukur tingkat efisiensi usaha yang dicapai oleh bank yang bersangkutan Kuncoro (2002).

Menurut Weygandt et al. (2008) rasio profitabilitas adalah rasio yang digunakan untuk mengukur efektivitas manajemen perusahaan secara keseluruhan, yang ditunjukkan dengan besarnya laba yang diperoleh perusahaan.

Dalam prakteknya, menurut Kasmir (2008 : 199) jenis-jenis rasio profitabilitas yang dapat digunakan adalah :

1) Profit Margin

2) Return on Assets (ROA) 3) Return on equity (ROE) 4) Laba per lembar saham.

Dari beberapa pengertian diatas dapat diartikan bahwa Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan dengan menggunakan seluruh modal yang dimiliki.

2.1.5.2 Pengertian ROA ( Return On Asset )

Return on Asset (ROA) merupakan salah satu rasio profitabilitas, menyatakan

bahwa ROA menunjukkan kemampuan manajemen bank dalam mengelola aktiva

22

Sedangkan Siamat (2005 : 134) mengemukakan bahwa ROA merupakan

rasio yang memberikan informasi seberapa efisien suatu bank dalam melakukan

kegiatan usahanya, karena rasio ini mengindikasikan seberapa besar keuntungan yang

dapat diperoleh rata-rata terhadap setiap rupiah asetnya.

Return on Assets mengukur kemampuan perusahaan dalam memanfaatkan aktivanya untuk memperoleh laba, rasio ini mengukur tingkat kembalian investasi yang telah dilakukan oleh perusahaan dengan menggunakan seluruh dana (aktiva) yang dimilikinya Dwi Prastowo (2008 : 95). Ukuran yang sering digunakan untuk menghitung Return on Assets (ROA) adalah :

ROA = Laba Setelah Pajak X 100% Total Assets

Harahap (2009:305)

Dari beberapa pengertian diatas dapat disimpulkan bahwa Return On Asset

(ROA) adalah salah satu rasio profitabilitas yang mengukur kemampuan perusahaan dalam aktiva nya untuk memperoleh laba.

2.2 Kerangka Pemikiran

Kerangka pemikiran merupakan suatu model konseptual tentang bagaimana teori yang berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah riset Umar (2009:242).

Pembiayaan Mudharabah menurut Sri Nurhayati Wasilah (2008:130) adalah:

“Akad kerja sama usaha antara pemilik dana dan pengelola dana untuk

23

kesepakatan kedua belah pihak, sedangkan bila terjadi kerugian akan ditanggung oleh si pemilik dana kecuali disebabkan oleh misconduct, negligence atau violationoleh pengelola dana”.

Sedangkan Menurut Antonio (2011: 90) musyarakah adalah :

“Akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu di mana masing-masing pihak memberikan kontribusi dana (atau amal/expertise) dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan”.

Setiap pembiayaan memiliki risiko yang dihadapi oleh pihak bank maupun nasabah, Menurut Antonio (2005:94) terdapat risiko dalam pembiayaan mudharabah dan pembiayaan musyarakah, terutama pada penerapannya dalam pembiayaan yang relatif tinggi, yaitu sebagai berikut; 1) side streaming, yaitu nasabah yang menggunakan dana itu bukan seperti yang disebut dalam kontrak; 2) lalai dan kesalahan yang disengaja; 3) penyembunyian keuntungan oleh nasabah bila nasabahnya tidak jujur.

Sementara itu, rapuhnya dunia perbankan antara lain diakibatkan oleh proporsi kredit atau pembiayaan bermasalah (non performing loan / non peforming finance) yang besar. Non Peforming Finance (NPF) adalah tingkat pengembalian kredit yang diberikan deposan kepada bank dengan kata lain NPF dapat disebut dengan kredit bermasalah Luh Gede Meydianawathi (2007 : 138).

24

Menurut Penelitian yang dilakukan oleh Puji Astuti (2013:12) :

“NPF pembiayaan mudharabah berpengaruh siginifikan terhadap profitabilitas, sedangkan NPF pembiayaan musyarakah tidak berpengaruh signifikan terhadap profitabilitas. Adapun pengaruh NPF pembiayaan mudharabah terhadap tingkat profitabilitas adalah negatif. Secara bersama-sama NPF pembiayaan mudharabah dan NPF pembiayaan musyarakah

berpengaruh signifikan terhadap tingkat profitabilitas”.

Selain sebagai penyedia modal, salah satu tujuan bank adalah meningkatkan profitabilitas, Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri, dengan demikian bagi investor jangka panjang akan sangat berkepentingan dengan analisa profitabilitas ini Sartono (2001:119).

Pengukuran profitabilitas salah satu nya adalah dengan menggunakan ROA , Menurut Hanafi dan Halim (2003:27) Return on Assets (ROA) merupakan rasio keuangan perusahaan yang berhubungan dengan profitabilitas mengukur kemampuan perusahaan menghasilkan keuntungan atau laba pada tingkat pendapatan, aset dan modal saham tertentu. Dengan mengetahui ROA, kita dapat menilai apakah perusahaan telah efisien dalam menggunakan aktivanya dalam kegiatan operasi untuk menghasilkan keuntungan.

Berdasarkan pengertian diatas dapat disimpulkan bahwa kegiatan pembiayaan, baik pembiayaan mudharabah dan pembiayaan musyarakah akan menghasilkan resiko pembiayaan dengan kata lain Non Performing Finance

25

2.2.1 Keterkaitan NPF Pembiayaan terhadap Profitabilitas

Non Performing Finance (NPF) merefleksikan besarnya risiko kredit yang dihadapi bank, semakin tinggi Non Performing Finance (NPF) menunjukkan bahwa bank tersebut tidak professional dalam pengelolaan kreditnya, sekaligus memberikan indikasi bahwa tingkat resiko atas pemberian kredit pada bank tersebut cukup tinggi searah dengan tingginya NPF yang dihadapi bank yang berpengaruh terhadap profitabilias bank itu sendiri Riyadi (2006:24).:

Menurut A.Wangsawidjaja (2012:117) menyatakan bahwa :

“Semakin tinggi Non Performing Finance (NPF) maka akan menurunkan

profit karena pendapatan laba perusahaan kecil”.

Selain itu penelitian yang dilakukan oleh Puji Hadiyati (2013:12) mengatakan bahwa :

“NPF pembiayaan mudharabah berpengaruh siginifikan terhadap profitabilitas, sedangkan NPF pembiayaan musyarakah tidak berpengaruh signifikan terhadap profitabilitas. Adapun pengaruh NPF pembiayaan mudharabah terhadap tingkat profitabilitas adalah negatif. Secara bersama-sama NPF pembiayaan mudharabah dan NPF pembiayaan musyarakah berpengaruh signifikan terhadap tingkat profitabilitas”.

Dari beberapa penjelasan di atas dapat dapat dilihat bahwa Non Performing Finance (NPF) pembiayaan yang meningkat akan berdampak terhadap tingkat profitabilitas.

2.2.2 Paradigma

26

Gambar 2.3 Paradigma Penelitian

2.3 Penelitian Terdahulu

Berikut adalah hasil penelitian terdahulu tentang NPF Pembiayaan Mudaharabah dan NPF Pembiayaan Musyarakah terhadap Profitabilitas :

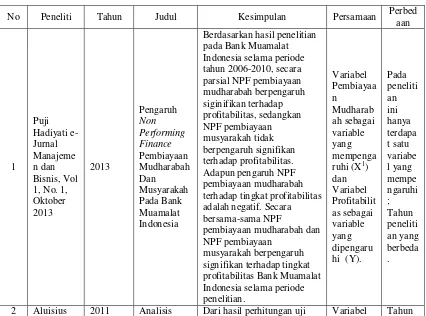

Tabel 2.1 Penelitian Terdahulu

No Peneliti Tahun Judul Kesimpulan Persamaan Perbed aan

27

No Peneliti Tahun Judul Kesimpulan Persamaan Perbed aan

secara parsial diperoleh nilai t hitung sebesar -3,462 dengan nilai signifikansi sebesar 0,001. Karena nilai signifikansi lebih kecil dari 5% dan nilai t hitung (-3,462) lebih besar dari t tabel (1,96) maka hipotesis 2 diterima, ada pengaruh negatif signifikan NPF bank syariah terhadap

28

No Peneliti Tahun Judul Kesimpulan Persamaan Perbed aan

simultan (uji F) dapat ditarik kesimpulan bahwa CAR,

bank. Hal ini ditunjukkan dari

nilai F hitung sebesar 48.856 dimana

F hitung lebih besar dari F tabel

Only on the dependent variable profit margin, Islamic

income and profit sharing ratio becomes variable moderating

the relationship between risk and profitability. while in the dependent variable ROA and ROE, Islamic income and profit

29

No Peneliti Tahun Judul Kesimpulan Persamaan Perbed aan and profitability of Islamic banks.

This is because the profit margin is a variable that is directly

30

No Peneliti Tahun Judul Kesimpulan Persamaan Perbed aan Muamalat Indonesia karena

masih terdapat faktor-faktor lain yang dapat

mempengaruhi pergerakan laba

2.4 Hipotesis

Berdasarkan uraian pembahasan permasalahan, teori, konsep, serta kerangka pemikiran yang sebelumnya disajikan, maka hipotesis yang akan diajukan dalam penelitian ini adalah :

Menurut Sekaran (2006:135) mengemukkan pengertian hipotesis adalah sebagai berikut :

“Hipotesis bisa didefinisikan sebagai hubungan yang diperkirakan secara

logis di antara dua atau lebih variabel yang diungkapkan dalam bentuk

pernyataan yang dapat diuji”.

Menurut Sugiono (2012:96) mengemukakan pengertian hipotesis adalah sebagai beikut :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam

bentuk kalimat pertanyaan”.

Sedangkan menurut Umi Narimawati (2007:73) menjelaskan hipotetsis adalah sebagai beikut :

“Hipotesis dapat dikatakan sebagai pendugaan sementara mengenai

hubungan antara variabel yang akan diuji kebenarannya. Karena sifatnya dan dugaaan, maka hipotesis hendaknya mengandung implikasi yang lebih

jelas terhadap pengujian yang dinyatakan”.

Menurut Nasution (2000) definisi hipotesis ialah :

“Pernyataan tentative yang merupakan dugaan mengenai apa saja yang

31

Berdasarkan pernyataan diatas, dapat disimpulkan bahwa hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat sementara terhadap masalah penelitian, sampai terbukti melalui data yang terkumpul dan harus diuji secara empiris.

Berdasarkan kerangka pemikiran di atas maka peneliti merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian sebagai berikut: “Pengaruh Non Performing Finance (NPF) Pembiayaan Mudharabah dan Non

Performing Finance (NPF) Pembiayaan Musayarakah terhadap Profitabilitas Perbankan Syariah (Studi Kasus pada Bank Mandiri Syariah Tahun 1999-2013)”. Berdasarkan beberapa pengertian diatas dapat disimpulkan bahwa Hipotesis adalah Pernyataan yang merupakan dugaan sementara mengenai penelitian yang sedang dilakukan.

Berdasarkan uraian konsepsional diatas, maka dapat dirumuskan hipotesis penelitian sebagai berikut :

Hipotesis 1 : Non Performing Finance (NPF) Pembiayaan Mudharabah berpengaruh secara signifikan terhadap Profitabilitas. Hipotesis 2 : Non Performing Finance (NPF) Pembiayaan Musyarakah

berpengaruh secara signifikan terhadap Profitabilitas. Hipotesis 3 : Non Performing Finance (NPF) Pembiayaan Mudharabah

101 BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dilakukan pada bab sebelumnya, maka penulis mengambil beberapa kesimpulan sebagai berikut:

1. NPF Pembiayaan Mudharabah secara parsial tidak berpengaruh signifikan

terhadap Profitabilitas Perbankan Syariah (Studi Kasus pada PT.Bank Syariah Mandiri tahun 1999-2013). Hal tersebut menunjukan ketika NPF Pembiayaan Mudharabah meningkat maka Profitabilitas akan menurun. 2. NPF Pembiayaan Musyarakah secara parsial tidak berpengaruh signifikan

terhadap Profitabilitas Perbankan Syariah (Studi Kasus pada PT.Bank Syariah Mandiri tahun 1999-2013). Hal tersebut menunjukan ketika NPF Pembiayaan Musyarakah meningkat maka Profitabilitas akan meningkat.. 3. NPF Pembiayaan Mudharabah dan NPF Pembiayaan Musyarakah secara

102

5.2 Saran

Berdasarkan kesimpulan yang telah dikemukakan diatas, maka peneliti memberikan saran yang dapat dijadikan masukan kepada pihak bank Mandir Syariahsebagai berikut :

1. Agar Pembiayaan Mudharabah yang diberikan oleh perbankan syariah khususnya PT. Bank Syariah Mandiri dapat meminimalisir Non Performing Finance (NPF), maka sebaiknya PT. Bank Syariah Mandiri harus lebih selektif dalam memilih nasabah dalam pemberian kredit usaha atau pembiayaan, supaya Non Performing Finance Pembiayaan Mudharabah dapat diminimalisir untuk meningkatkan profitabilitas. 2. Agar Pembiayaan Musyarakah yang diberikan oleh perbankan syariah

khususnya PT. Bank Syariah Mandiri dapat meminimalisir Non Performing Finance (NPF), maka sebaiknya PT. Bank Syariah Mandiri harus lebih selektif dalam memilih nasabah dalam pemberian kredit usaha atau pembiayaan, serta lebih inovatif dan kreatif dalam mengelola dana serta pengawasan yang lebih ketat dalam menjalankan usaha, supaya Non Performing Finance Pembiayaan Musyarakah dapat diminimalisir untuk meningkatkan profitabilitas.

103

PENGARUHNON PERFORMING FINANCE(NPF) PEMBIAYAAN

MUDHARABAH DANNON PERFORMING FINANCE(NPF)

PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS PERBANKAN SYARIAH

( Studi Kasus pada PT.Bank Syariah Mandiri tahun 1999-2013)

Anggi Wibawa Saputra Universitas Komputer Indonesia

ABSTRAK

Penelitian ini dilakukan pada PT. Bank Mandiri Syariah tahun dengan melihat laporan keuangan tahunan dari tahun 1999 sampai dengan tahun 2013, tujuan penelitian ini yaitu untuk menganalisis besarnya pengaruh NPF Pembiayaan Mudharabah dan NPF Pembiayaan Musyarakah terhadap Profitabilitas Perbankan Syariah. Dalam penelitian ini metode yang digunakan adalah analisis deskriptif dan verifikatif dengan pendekatan Kuantitatif. Unit analisis dalam penelitian ini adalah PT. Bank Mandiri Syariah. Metode Analisis yang digunakan adalah Analisis Regresi Berganda yang diolah dengan menggunakan Program SPSS 15.0. Sehingga dapat diketahui seberapa besar hubungan korelasi dan determinasi variabel untuk diambil kesimpulan. Hasil Penelitian ini menunjukan bahwa pengaruh NPF Pembiayaan Mudharabah dan NPF Pembiayaan Musyarakah Secara parsial dan simultan berpengaruh negatif . Artinya bahwa kenaikan NPF Pembiayaan Mudharabah dan NPF Pembiayaan Musyarakah akan menurunkan profitabilitas.

Kata Kunci: NPF Pembiayaan Mudharabah, NPF Pembiayaan Musyarakah, Profitabilitas.

I. PENDAHULUAN

1.1 Latar Belakang Penelitian

Bank syariah pada awalnya dikembangkan sebagai suatu respon dari kelompok ekonom dan praktisi perbankan muslim yang berupaya mengakomodasi desakan dari berbagai pihak yang menginginkan agar tersedia jasa transaksi keuangan yang dilaksanakan sejalan dengan moral dan prinsip-prinsip syariah islam. Dalam perkembangannya dunia perbankan, suatu bank akan dinilai baik kinerja usahanya apabila dapat dinilai dari suatu penilaian rasio keuangannya. Bank Syariah adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang pengoprasiannya disesuaikan dengan prinsip Syariat Islam.

Pembiayaan yang berprinsipkan jual beli salah satunya adalah pembiayaan murabahah, salam, dan istishna. Sedangkan pembiayaan yang berprinsipkan bagi hasil adalah pembiayaan mudharabah dan pembiayaan musyarakah. Pembiayaan yang telah disalurkan oleh bank syariah melalui prinsip jual beli dan bagi hasil kepada masyarakat akan berpotensi timbulnya kredit bermasalah. Kredit bermasalah pada pembiayaan dalam bank syariah ini dikaitkan dengan bagaimana usaha yang telah dibiayai oleh bank syariah dapat dijalankan, apakah sang mudharib telah benar-benar menjalankan usaha sesuai dengan yang disebutkan dalam kontrak ataukah si pengelola usaha tersebut ingkar, kredit bermasalah dapat dilihat dari tingkat Non Peforming Finance (NPF), rasio merupakan alat yang dinyatakan dalam artian relatif maupun absolut untuk menjelaskan hubungan tertentu antara faktor satu dengan yang lainnya dari suatu laporan financial, salah satu rasio yang terpenting adalah rasio profitabilitas. Penelitian ini bertujuan mengestimasi dan menganalisis pengaruh tingkat Non Performing Finance pembiayaan mudharabah dan Non Performing Finance pembiayaan musyarakah baik secara parsial maupun simultan terhadap profitabilitas PT Bank Mandiri Syariah periode tahun 1999-2013.

1.2 Rumusan Masalah

Dari latar belakang masalah yang telah peneliti kemukakan diatas, maka dapat diambil rumusan masalah sebagai berikut :

1. BagaimanaNon Performing Finance (NPF) pembiayaan mudharabah berpengaruh terhadap Profitabilitas Perbankan Syariah.

2. Bagaimana Non Performing Finance (NPF) pembiayaan musyarakah berpengaruh terhadap Profitabilitas Syariah.

3. BagaimanaNon Performing Finance (NPF) pembiayaan mudharabah

dan Non Performing Finance (NPF) pembiayaan musyarakah

berpengaruh terhadap Profitabilitas Syariah.

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini yaitu :

2. Untuk mengetahui pengaruh Non Performing Financing (NPF) pembiayaan musyarakah terhadap Profitabilitas.

3. Untuk mengetahui pengaruh Non Performing Financing (NPF) pembiayaan mudharabah dan Non Performing Financing (NPF) pembiayaan musyarakah terhadap Profitabilitas.

1.4 Kegunaan Penelitian

Beberapa kegunaan yang akan diperoleh dari penelitian ini adalah sebagai berikut :

1. Untuk sumber referensi dan perbandingan dalam penelitian selanjutnya. 2. Bagi Pengembang ilmu sebagai sumber referensi dan informasi

pengembangan ilmu yang lebih lanjut.

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Non Performing Finance(NPF) Pembiayaan Mudharabah

Lukman Dendawijaya (2005:82) mendefinisikan Non Performing Finance(NPF):

“Kredit Bermasalah (NPF) adalah kegagalan pihak debitur memenuhi kewajibannya untuk membayar angsuran (cicilan) pokok kredit yang telahdisepakati”.

Sedangkan menurut Muhammad (2002:301) resiko pembiayaan muncul manakala bank-bank tidak dapat memperoleh kembali tagihannya atas pinjaman yang diberikan atau investasi yang sedang dilakukan.

Pembiayaan Mudharabah menurut Antonio Syafi`i (2007:95) adalah : “Suatu akad kerja sama usaha antara 2 orang atau lebih dimana pihak

yang mempunyai modal atau disebutShohibul Mal memberikan modal kepada pengelola modal untuk dikelola dengan ketentuan pemilik modal tidak ikut langsung mengelola modal usaha nya dan apabila terjadi kerugian ditanggung oleh pemilik modal dengan ketentuan

bukan kelalaian dari pengelola modal”.

Pembiayaan Mudharabah lebih memiliki manfaat bagi pemilik modal maupun pengelola sepeti yang dikemukakan oleh Muhammad Syafi’i

Antonio (2001:97) bahwa terdapat beberapa manfaat pada pembiayaan mudharabah diantaranya adalah :

1. Bank akan menikmati peningkatan bagi hasil pada saat keuntungan usaha nasabah meningkat.

2. Bank tidak berkewajiban membayar bagi hasil kepada nasabah pendanaan secara tetap, tetapi disesuaikan dengan pendapatan atau hasil usaha bank sehingga bank tidak akan pernah mengalaminegative spreed.

3. Pengembalian pokok pembiayaan disesuaikan dengan cash flow atau arus kas usaha nasabah sehingga tidak memberatkan nasabah.

keuntungan yang konkret dan benar-benar terjadi itulah yang akan dibagikan.

2.1.2Non Performing Finance(NPF) Pembiayaan Musyarakah

MenurutMuhammad (2002:301)resiko pembiayaan muncul manakala bank-bank tidak dapat memperoleh kembali tagihannya atas pinjaman yang diberikan atau investasi yang sedang dilakukan.

MenurutMuhammad (2005: 10)Pembiayaan musyarakah adalah :

“Suatu perkongsian antara dua belah pihak atau lebih dalam suatu obyek dimana masing-masing pihak berhak atas segala keuntungan dan tanggung jawab akan segala kerugian yang terjadi sesuai dengan penyertaan masing-masing”.

MenurutAntonio (2011: 90)Pembiayaan musyarakah adalah :

“Akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu di mana masing-masing pihak memberikan kontribusi dana (atau amal/expertise) dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan”.

2.2.3 Profitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri, dengan demikian bagi investor jangka panjang akan sangat berkepentingan dengan analisa profitabilitas ini Sartono (2001:119).Dalam prakteknya, menurut

Kasmir (2008 : 199) jenis-jenis rasio profitabilitas yang dapat digunakan adalah : 1) Profit Margin,2) Return on Assets(ROA), 3) Return on equity (ROE), 4) Laba per lembar saham.

2.2 Kerangka Pemikiran

Setiap pembiayaan memiliki risiko yang dihadapi oleh pihak bank maupun nasabah, terdapat risiko dalam pembiayaan mudharabah dan pembiayaan musyarakah, terutama pada penerapannya dalam pembiayaan yang relatif tinggi, yaitu sebagai berikut; 1) side streaming, yaitu nasabah yang menggunakan dana itu bukan seperti yang disebut dalam kontrak; 2) lalai dan kesalahan yang disengaja; 3) penyembunyian keuntungan oleh nasabah bila nasabahnya tidak jujur.

lancar, diragukan, dan macet) terhadap total kredit yang dikeluarkan bank. Non Performing Finance (NPF) merupakan salah satu indikator kesehatan kualitasassetbank dalam mengelola penyaluran pembiayaan.

Pengukuran profitabilitas salah satu nya adalah dengan menggunakan ROA ,Return on Assets(ROA) merupakan rasio keuangan perusahaan yang berhubungan dengan profitabilitas mengukur kemampuan perusahaan menghasilkan keuntungan atau laba pada tingkat pendapatan, aset dan modal saham tertentu. Dengan mengetahui ROA, kita dapat menilai apakah perusahaan telah efisien dalam menggunakan aktivanya dalam kegiatan operasi untuk menghasilkan keuntungan. pembiayaan mudharabah dan pembiayaan musyarakah akan menghasilkan resiko pembiayaan dengan kata lain Non Performing Finance (NPF). Oleh karena itu apabila jumlah Non Performing Financepembiayaan mudharabah atau pembiayaan musyarakah lebih tinggi, maka profitabilitas perbankan itu sendiri akan mengalami penurunan.

2.3 Hipotesis

Berdasarkan kerangka pemikiran yang telah dijelaskan sebelumnya, hipotesis yang diajukan adalah :

1. H1 : NPF Pembiayaan Mudharabah berpengaruh terhadap Profitabilitas.

2. H2 : NPF Pembiayaan Musyarakah berpengaruh terhadap Profitabilitas.

3. H3 : NPF Pembiayaan Mudharabah dan NPF Pembiayaan Musyarakah berpengaruh terhadap Profitabilitas.

III. OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sasaran untuk mendapatkan suatu data sesuai dengan pendapat objek penelitian merupakan sasaran untuk mendapatkan suatu data sesuai dengan pendapat menurut Husein Umar (2005 : 303) menjelaskan objek penelitian sebagai berikut:

“Objek penelitian menjelaskan tentang apa dan atau siapa yang

menjadi obyek penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu”.

Objek penelitian dalam penelitian ini adalah PT. Bank Mandiri Syariah dengan mengambil data sample laporan keuangan periode tahun 1999-2013.

3.2 Metode Penelitian

Menurut Umi Narimawati (2010:29), pengertian metode penelitian adalah sebagai berikut:

Metode yang digunakan dalam penelitian ini adalah metode statistik deskriptif dan verifikatif, data yang digunakan ialah data sekunder yang berupa Laporan Keuangan periode tahun 1999-2013.

3.3 Operasional Variabel

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan judul penelitian mengenai PengaruhNon Performing Finance (NPF) Pembiayaan Mudharabah Dan Non Performing Finance (NPF) Pembiayaan Musyarakah Terhadap Profitabilitas Perbankan Syariah ( Studi Kasus pada PT.Bank Syariah Mandiri tahun 1999-2013) Maka operasionalisasi variabel penelitian dapat disajikan pada tabel 3.1.

3.4 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah : 1. Penelitian lapangan (Field Research)

Penelitian lapangan yaitu penelitian yang dilakukan secara langsung di perusahaan/instansi yang menjadi objek penelitian. Data yang diperoleh merupakan data sekunder yang diperoleh dengan cara:

a. Dokumen-dokumen

Pengumpulan data laporan keuangan dengan cara mencatat data yang berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang berhubungan yaitu Laporan Keuangan PT. Bank Mandiri Syariah periode tahun 1999-2013.

2. Penelitian Kepustakaan (Library Research)

Penelitian kepustakaan dilakukan sebagai usaha guna memperoleh data yang bersifat teori sebagai pembanding dengan data penelitian yang diperoleh. Data tersebut dapat diperoleh dari buku-buku, artikel, catatan kuliah dan literatur serta tulisan lain yang berhubungan dengan penelitian.

3.5 Teknik Penarikan Sampel

3.6 Pengujian Hipotesis

Menurut Sugiyono (2009:159)yang dimaksud dengan hipotesis adalah sebagai berikut :

“Hipotesis diartikan sebagai jawaban sementara terhadap rumusan

masalahpenelitian.”

Hipotesis Pertama

NPF Pembiayaan Mudharabah berpengaruh terhadap Profitabilitas Perbankan Syariah.

H0: β1= 0 NPF Pembiayaan Mudharabah tidak berpengaruh terhadap Profitabilitas.

Ha: β1≠ 0 NPF Pembiayaan Mudharabah berpengaruh terhadap Profitabilitas.

Hipotesis Kedua

NPF Pembiayaan Musyarakah berpengaruh terhadap Profitabilitas Perbankan Syariah.

H0: β2= 0 NPF Pembiayaan Musyarakah tidak berpengaruh terhadap Profitabilitas.

Ha: β2≠ 0 NPF Pembiayaan Musyarakah berpengaruh terhadap Profitabilitas.

Hipotesis Ketiga

NPF Pembiayaan Mudharabah dan NPF Pembiayaan Musyarakah berpengaruh terhadap Profitabilitas Perbankan Syariah.

H0: β1β2= 0 NPF Pembiayaan Mudharabah dan NPF Pembiayaan Musyarakah dan tidak berpengaruh terhadap Profitabilitas.

Ha: β1β2≠ 0 NPF Pembiayaan Mudharabah dan NPF Pembiayaan Musyarakah dan NPF Pembiayaan Musyarakah berpengaruh terhadap Profitabilitas.

IV. HASIL DAN PEMBAHASAN

4.1 Hasil dan Pembahasan

4.1.1 Analisis Deskriptif

Pengaruh NPF Pembiayaan Mudharabah dan NPF Pembiayaan Musyarakah dan NPF Pembiayaan Musyarakah terhadap Profitabilitas Perbankan Syariah periode 1999-2013.

4.1.1.1 Deskriptif NPF Pembiayaan Mudharabah