Lampiran 1 Daftar Sampel Pemerintahan Provinsi, Kota, dan Kabupaten

Pemko/Pemkab Kriteria Sampel

1 2

Kab. Aceh Barat v x

Kab. Aceh Barat Daya v x

Kab. Aceh Besar v x

Kab. Aceh Jaya v x

Kab. Aceh Selatan v x

Kab. Aceh Singkil v x

Kab. Aceh Tamiang v x

Kab. Aceh Tengah v x

Kab. Aceh Tenggara v x

Kab. Aceh Timur x x

Kab. Aceh Utara v v Sampel 1

Kab. Bener Meriah v x

Kab. Bireun v v

Kab. Gayo Lues v x

Kota Banda Aceh v v

Kota Langsa v x

Kota Lhokseumawe v x

Kota Sabang v x

Kota Subussalam v x

Kab. Nagan Raya v x

Kab. Pidie v x

Kab. Pidie Jaya v x

Kab. Simeulue v v

Kab. Asahan v x

Kab. Batubara v x

Kab. Dairi v x

Kab. Deli Serdang v v

Kab. Humbang Hasundutan v x

Kab. Karo v x

Kota Binjai v x

Kota Gunung Sitoli x x

Kota Medan v x

Kota Padang Sidempuan v x

Kota Pematang Siantar x x

Kota Sibolga x x

Kota Tanjung Balai v x

Kota Tebing Tinggi v x

Kab. Labuhan Batu v v Sampel 2

Kab. Labuhan Batu Selatan v x

Kab. Labuhan Batu Utara v x

Pemko/Pemkab Kriteria Sampel

1 2

Kab. Mandailing Natal v v

Kab. Nias v v Sampel 3

Kab. Nias Barat v x

Kab. Nias Selatan x x

Kab. Nias Utara x x

Kab. Padang Lawas x x

Kab. Padang Lawas Utara x x

Kab. Pakpak Barat v x

Kab. Samosir v x

Kab. Serdang Berdagai x x

Kab. Simalungun v x

Kab. Tapanuli Selatan v x

Kab. Tapanuli Tengah v x

Kab. Tapanuli Utara v x

Kab. Toba Samosir v x

Kab. Agam v v

Kab. Dharmasraya v x

Kab. Kepulauan Mentawai v x

Kab. Lima Puluh Kota v x

Kab. Padang Pariaman v v Sampel 4

Kab. Pasaman v v Sampel 5

Kab. Pasaman Barat v x

Kab. Pesisir Selatan v v Sampel 6

Kab. Sijunjung x x

Kab. Solok v x

Kab. Solok Selatan v x

Kab. Tanah Datar v x

Kota Bukit Tinggi v v Sampel 7

Kota Padang v v Sampel 8

Kota Padang Panjang v x

Kota Pariaman v x

Kota Payakumbuh v v Sampel 9

Kota Sawah Luto v x

Kota Solok v v Sampel 10

Kab. Bengkalis x x

Kab. Indragiri Ilir v x

Kab. Indragiri Ulu v x

Kab. Kampar v v

Kab. Kuantan Senggigi v x

Kab. Palalawan v v Sampel 11

Pemko/Pemkab Kriteria Sampel

1 2

Kab. Rokan Hulu v x

Kab. Siak v v Sampel 12

Kab. Kepulauan Meranti v x

Kota Dumai v x

Kota Pekanbaru v x

Kab. Batanghari v x

Kab. Bungo v v Sampel 13

Kab. Kerinci x x

Kota Jambi v x

Kota Sungai Penuh v x

Kab. Merangin v v Sampel 14

Kota Muaro Jambi v x

Kab. Saro Langun v x

Kab. Tanjung Jabung Barat v v Sampel 15

Kab. Tanjung Jabung Timur v x

Kab. Tebo v v Sampel 16

Kab. Banyuasin v x

Kab. Empat Lawang x x

Kota Lubuk Linggau v x

Kota Pagar Alam v x

Kota Palembang v v Sampel 17

Kota Prabumulih v x

Kab. Lahat v x

Kab. Muara Enim v x

Kab. Musi Banyuasin v x

Kab. Musi Rawas v x

Kab. Ogan Ilir x x

Kab. Ogan Kamering Ilir x x

Kab. Ogan Kamering Ulu v x

Kab. Ogan Kamering Ulu Selatan v x Kab. Ogan Kamering Ulu Timur v x Kab. Panukal Abab Lematung Ilir v x

Kab. Bengkulu Selatan v x

Kab. Bengkulu Tengah v x

Kab. Bengkulu Utara v x

Kab. Kaur v x

Kab. Kapahiang v x

Kota Bengkulu v x

Kab. Lebong v x

Kab. Muko-Muko v x

Pemko/Pemkab Kriteria Sampel

1 2

Kab. Seluma v x

Kota Bandar Lampung v v Sampel 18

Kota Metro v x

Kab. Lampung Barat v x

Kab. Lampung Selatan v x

Kab. Lampung Timur v x

Kab. Lampung Utara v x

Kab. Mesuji v x

Kab. Pesawaran v v Sampel 19

Kab. Pesisir Barat v x

Kab. Pringsewu v x

Kab. Tenggamus v x

Kab. Tulang Bawang v x

Kab. Tulang Bawang Barat v x

Kab. Wangkanan v x

Kab. Bangka v v Sampel20

Kab. Bangka Barat v x

Kab. Bangka Selatan v x

Kab. Bangka Tengah v v Sampel 21

Kab. Belitung v v Sampel 22

Kab. Belitung Timur v x

Kota Pangkal Pinang x x

Kab. Bintan v v Sampel 23

Kab. Karimun v x

Kab. Kepulauan Anambas v v Sampel 24

Kota Batam v x

Kota Tanjung Pinang v x

Kab. Lingga v v

Kab. Natuna v v Sampel 25

Kab. Adm Kepulauan Seribu v x

Kota Adm Jakarta Barat v x

Kota Adm Jakarta Pusat v x

Kota Adm Jakarta Selatan v x

Kota Adm Jakarta Timur v x

Kota Adm Jakarta Utara v x

Kab. Bandung v x

Kab. Bandung Barat v x

Kab. Bekasi v x

Kab. Bogor v v Sampel 26

Kab. Ciamis v x

Pemko/Pemkab Kriteria Sampel

1 2

Kab. Cirebon v x

Kab. Garut v x

Kab. Indramayu v x

Kab. Karawang v x

Kota Bandung v x

Kota Banjar v x

Kota Bekasi v x

Kota Bogor v v Sampel 27

Kota Cimahi v x

Kota Cirebon v x

Kota Depok v x

Kota Sukabumi v x

Kota Tasikmalaya v x

Kab. Kuningan v v Sampel 28

Kab. Majalengka v v Sampel 29

Kab. Pangandaran v x

Kab. Purwakarta v x

Kab. Subang v x

Kab. Sukabumi v x

Kab. Sumedang v x

Kab. Tasikmalaya v x

Kab. Banjarnegara v x

Kab. Banyumas v x

Kab. Batang v x

Kab. Blora v v Sampel 30

Kab. Boyolali v x

Kab. Brebes v v

Kab. Cilacap v x

Kab. Demak v v Sampel 31

Kab. Grobogan v v Sampel 32

Kab. Jepara v v

Kab. Karanganyar v x

Kab. Kebumen v x

Kab. Kendal v x

Kab. Klaten v x

Kab. Kudus v x

Kab. Magelang v x

Kab. Pati v x

Kab. Pekalongan v v Sampel 33

Kab. Pemalang v x

Kab. Purbalingga v x

Pemko/Pemkab Kriteria Sampel

1 2

Kab. Rembang v x

Kab. Semarang v x

Kab. Sragen v x

Kab. Sukoharjo v x

Kab. Tegal v v Sampel 35

Kab. Temanggung v x

Kab. Wonogiri v x

Kab. Wonosobo v v Sampel 36

Kota Magelang v x

Kota Pekalongan v v Sampel 37

Kota Salatiga v x

Kota Semarang v x

Kota Surakarta v x

Kota Tegal v v Sampel 38

Kab. Bantul v x

Kab. Gunung Kidul v x

Kota Yogyakarta v v Sampel 39

Kab. Kulon Progo v v Sampel 40

Kab. Sleman v v Sampel 41

Kab. Bangkaban x x

Kab. Blitar v x

Kab. Banyuwangi v v Sampel 42

Kab. Bojonegoro v x

Kab. Bondowoso v x

Kab. Gresik v x

Kab. Jember v x

Kab.Jombang v v Sampel 43

Kab. Kediri v x

Kota Batu v x

Kota Blitar v x

Kota Kediri v x

Kota Madiun v x

Kota Malang v v Sampel 44

Kota Mojokerto v x

Kota Pasuruan v x

Kota Probolinggo v x

Kota Surabaya v x

Kab. Lamongan v x

Kab. Lumajang v x

Kab. Madiun v x

Kab. Magetan v x

Pemko/Pemkab Kriteria Sampel

1 2

Kab. Mojokerto v x

Kab. Nganjuk v v Sampel 45

Kab. Ngawi v x

Kab. Pacitan v v Sampel 46

Kab. Pamekasan v x

Kab. Pasuruan v x

Kab. Ponorogo v x

Kab. Probolinggo v x

Kab. Sampang v v Sampel 47

Kab. Sidoarjo v x

Kab. Situbondo v x

Kab. Sumenep v x

Kab. Trenggalek v x

Kab. Tuban v x

Kab. Tulung Agung v x

Kota Cilegon v x

Kota Serang v x

Kota Tangerang v v Sampel 48

Kota Tangerang Selatan v v Sampel 49

Kab. Lebak v v

Kab. Pandeglang v x

Kab. Serang v x

Kab. Tangerang v x

Kab. Badung v x

Kab. Bangli v x

Kab. Buleleng v x

Kab. Gianyar v x

Kab. Jembrana v v Sampel 50

Kab. Karang Asem v v

Kab. Klungkung v x

Kota Denpasar v x

Kab. Tabanan v x

Kab. Bima v x

Kab. Dompu v x

Kota Bima v x

Kota Mataram v v Sampel 51

Kab. Lombok Barat v x

Kab. Lombok Tengah v x

Kab. Lombok Timur v x

Kab. Lombok Utara v v Sampel 52

Kab. Sumbawa v x

Pemko/Pemkab Kriteria Sampel

1 2

Kab. Alor v x

Kab. Elu v x

Kab. Ende v x

Kab. Flores Timur v x

Kota Kupang v x

Kab. Kupang v x

Kab. Lembata v x

Kab. Malaka x x

Kab. Manggarai v x

Kab. Manggarai Barat v v Sampel 53

Kab. Manggarai Timur v x

Kab. Nagekeo v x

Kab. Ngoda v x

Kab. Rote Ndao v x

Kab. Sabu Raijua v x

Kab. Sikka v x

Kab. Sumba Barat x x

Kab. Sumba Barat Daya x x

Kab. Sumba Timur v x

Kab. Timor Tengah Selatan v x Kab. Timor Tengah Utara v x

Kab. Bengkayang v x

Kab. Kapuas Hulu v x

Kab. Kayong Utara v x

Kota Pontianak v x

Kota Singkawang v x

Kab. Kubu Raya v x

Kab. Andak v x

Kab. Melawi v x

Kab. Pontianak v x

Kab. Sambas v x

Kab. Sanggau v x

Kab. Sekadau v x

Kab. Sintang v x

Kab. Barito Selatan v x

Kab. Barito Timur v x

Kab. Barito Utara v x

Kab. Gunung Mas v x

Kab. Kapuas v x

Kab. Katingan v x

Kota Palangkaraya v x

Pemko/Pemkab Kriteria Sampel

1 2

Kab. Kota Waringin Timur v x

Kab. Lamandau v v Sampel 54

Kab. Murung Raya v x

Kab. Pulang Pisau v v

Kab. Seruyan v v Sampel 55

Kab. Sukamara v x

Kab. Balangan v x

Kab. Banjar v v

Kab. Barito Kuala v x

Kab. Hulu Sungai Selatan v x Kab. Hulu Sungai Tengah v v

Kab. Hulu Sungai Utara v x

Kota Banjarbaru v x

Kota Banjarmasin v v

Kab. Kota Baru v x

Kab. Tabalong v x

Kab. Tanah Bambu v x

Kab. Tanah Laut v x

Kab. Tapin v x

Kab. Berau v x

Kab. Bulungan v x

Kota Balikpapan v x

Kota Bontang v x

Kota Samarinda v x

Kota Tarakan v v Sampel 56

Kab. Kutai Barat v x

Kab. Kutai Kartanegara v x

Kab. Kutai Timur v x

Kab. Mahakam Hulu v x

Kab. Malinau v x

Kab. Nunukan v x

Kab. Paser v x

Kab. Penajam Paser v x

Kab. Tana Tidung v x

Kab. Bolaang Mongondow v x

Kab. Bolaang Mongondow

Selatan v x

Kab. Bolaang Mongondow Timur v x Kab. Bolaang Mongondow Utara v x

Kab. Kepulauan Sangihe v x

Kab. Kep. Siau Tagulandang

Biaro v x

Pemko/Pemkab Kriteria Sampel

1 2

Kota Bitung v x

Kota Mobagu v x

Kota Manado v x

Kota Tomohon v x

Kab. Minahasa v x

Kab. Minahasa Selatan v x

Kab. Minahasa Tenggara v x

Kab. Minahasa Utara v x

Kab. Banggai v x

Kab. Banggai Kepulauan v x

Kab. Banggai Laut v x

Kab. Buol v x

Kab. Donggala v x

Kota Palu v x

Kab. Morowali v x

Kab. Morowali Utara x x

Kab. Parigi Moutong v x

Kab. Poso v x

Kab. Sigi v x

Kab. Tojo Una-Una v x

Kab. Toli-Toli v x

Kab. Bantaeng v x

Kab. Barru v x

Kab. Bone v x

Kab. Bulu Kumba v v Sampel 57

Kab. Enrekang v x

Kab. Gowa v x

Kab. Jeneponto v x

Kota Makassar v v Sampel 58

Kota Palopo v x

Kota Pare-Pare v x

Kab. Luwu v x

Kab. Luwu Timur v v Sampel 59

Kab. Luwu Utara v x

Kab. Maros v x

Kab. Pangkajene Kepulauan v x

Kab. Pinrang v x

Kab. Selayar v x

Kab. Sidenreng Rappang v x

Kab. Sinjai v x

Kab. Soppeng v x

Pemko/Pemkab Kriteria Sampel

1 2

Kab. Tana Toraja v x

Kab. Toraja Utara v x

Kab. Wajo v x

Kab. Bombana v x

Kab. Buton v x

Kab. Buton Utara v x

Kab. Kolaka v x

Kab. Kolaka Timur x x

Kab. Kolaka Utara v x

Kab. Konawe v x

Kab. Konawe Selatan v x

Kab. Konawe Utara v x

Kota Bau-Bau v x

Kota Kendari v x

Kab. Muna x x

Kab. Wakatobi v x

Kab. Boalemo v x

Kab. Bone Bolango v x

Kab. Gorontalo v x

Kab. Gorontalo Utara v x

Kota Gorontalo v x

Kab. Pohuato v v

Kab. Majene v x

Kab. Mamasa v x

Kab. Mamuju v x

Kab. Mamuju Tengah x x

Kab. Mamuju Utara x x

Kab. Polewari Mandar v x

Kab. Buru v x

Kab. Buru Selatan v x

Kab. Kepulauan Aru v x

Kota Ambon v x

Kota Tual v x

Kab. Maluku Barat Daya v x

Kab. Maluku Tengah v x

Kab. Maluku Tenggara v x

Kab. Maluku Tenggara Barat v x Kab. Seram Bagian Barat x x Kab. Seram Bagian Timur v x

Kab. Halmahera Barat v x

Pemko/Pemkab Kriteria Sampel

1 2

Kab. Halmahera Tengah v x

Kab. Halmahera Timur v x

Kab. Halmahera Utara v x

Kab. Kepulauan Sula x x

Kota Ternate v x

Kota Tidore Kepulauan x x

Kab. Pulau Marotai v x

Kab. Pulau Taliabu x x

Kab. Asmat v x

Kab. Biak Numfor v x

Kab. Boven Digoel v x

Kab. Deiyai v x

Kab. Dogiyai x x

Kab. Intan Jaya v x

Kab. Jayapura v x

Kab. Jaya Wijaya v x

Kab. Keerom x x

Kota Jayapura v x

Kab. Lanny Jaya x x

Kab. Mamberamo Raya x x

Kab. Mamberamo Tengah x x

Kab. Mappi v x

Kab. Merauke v x

Kab. Mimika v x

Kab. Nabire v x

Kab. Nduga v x

Kab. Paniai x x

Kab. Pegunungan Bintang v x

Kab. Puncak v x

Kab. Puncak Jaya v x

Kab. Sarmi v x

Kab. Supiori v x

Kab. Tolikara x x

Kab. Waropen v x

Kab. Yahukimo v x

Kab. Yalimo v x

Kab. Yapen Waropen v x

Kab. Fak-Fak v x

Kab. Kaimana v x

Kota Sorong v x

Pemko/Pemkab Kriteria Sampel

1 2

Kab. Manokwari Selatan x x

Kab. Maybrat x x

Kab. Pegunungan Arfak x x

Kab. Raja Ampat v x

Kab. Sorong v x

Kab. Sorong Selatan v x

Kab. Tembraw v x

Kab. Teluk Bintuni v x

Lampiran 2 Data Sekunder

No Nama

Provinsi/Kota/Kabupaten

X1

(Tipe Pemda)

X2

(Opini BPK)

X3

(Tingkat Kependudukan)

Ln X3 Y

1 Kab. Aceh Utara 0 0 565.999 13,24635 1

2 Kab. Labuhan Batu 0 1 500.494 13,12335 1

3 Kab. Nias 0 0 149.900 11,91772 0

4 Kab. Padang Pariaman 0 1 457.861 13,03432 1

5 Kab. Pasaman 0 1 311.984 12,65071 0

6 Kab. Pesisir Selatan 0 1 513.192 13,14841 0

7 Kota Bukit Tinggi 1 1 113.326 11,63802 1

8 Kota Padang 1 1 872.271 13,67886 1

9 Kota Payakumbuh 1 1 125.608 11,74092 1

10 Kota Solok 1 0 63.672 11,0615 1

11 Kab. Palalawan 0 1 360.571 12,79544 0

12 Kab. Siak 0 1 407.093 12,9168 1

13 Kab. Bungo 0 0 313.748 12,65635 0

14 Kab. Merangin 0 0 329.077 12,70405 0

15 Kab. Tj. Jabung Barat 0 0 317.604 12,66856 0

16 Kab. Tebo 0 0 323.554 12,68712 0

17 Kota Palembang 1 1 1.548.064 14,25252 1

18 Kota Bandar Lampung 1 1 1.166.761 13,96974 0

19 Kab. Pesawaran 0 0 542.984 13,20484 0

20 Kab. Bangka 0 0 304.944 12,62788 1

21 Kab. Bangka Tengah 0 0 165.021 12,01383 0

22 Kab. Belitung 0 0 152.250 11,93328 0

23 Kab. Bintan 0 1 140.169 11,8506 0

24 Kab. Kepulauan Anambas 0 0 41.188 10,6259 0

25 Kab. Natuna 0 1 71.448 11,17673 0

27 Kota Bogor 1 0 982.469 13,79782 1

28 Kab. Kuningan 0 1 1.112.465 13,92209 1

29 Kab. Majalengka 0 1 1.238.760 14,02962 0

30 Kab. Blora 0 1 868.524 13,67455 0

31 Kab. Demak 0 0 1.099.078 13,90998 0

32 Kab. Grobogan 0 0 1.411662 14,16028 0

33 Kab. Pekalongan 0 0 911.277 13,7226 0

34 Kab. Purworejo 0 1 745.749 13,52214 0

35 Kab. Tegal 0 0 1.385.254 14,14139 0

36 Kab. Wonosobo 0 0 845.760 13,64799 0

37 Kota Pekalongan 1 0 298.386 12,60614 0

38 Kota Tegal 1 0 275.789 12,52739 0

39 Kota Yogyakarta 1 1 407.761 12,91844 0

40 Kab. Kulon Progo 0 1 409.568 12,92286 0

41 Kab. Sleman 0 1 1.062.801 13,87642 0

42 Kab. Banyuwangi 0 1 1.655.492 14,31961 0

43 Kab. Jombang 0 1 1.322.364 14,09493 0

44 Kota Malang 1 1 808.945 13,60349 0

45 Kab. Nganjuk 0 1 1.069.981 13,88315 0

46 Kab. Pacitan 0 1 576.392 13,26454 0

47 Kab. Sampang 0 0 826.877 13,62541 0

48 Kota Tangerang 1 1 1.566.190 14,26416 0

59 Kota Tangerang Selatan 1 0 1.219.245 14,01374 1

50 Kab. Jembrana 0 1 310.596 12,64625 1

51 Kota Mataram 1 1 408.900 12,92123 0

52 Kab. Lombok Utara 0 1 228.092 12,3375 0

53 Kab. Manggarai Barat 0 0 253.319 12,4424 0

54 Kab. Lamandau 0 1 70.003 11,15629 0

55 Kab. Seruyan 0 0 141.334 11,85888 0

56 Kota Tarakan 1 1 198.133 12,19669 1

58 Kota Makassar 1 0 1.651.146 14,31698 1

Lampiran 3 Hasil SPSS

Statistik Deskriptif Sampel Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Tipe Pemda 59 0 1 ,27 ,448

Opini BPK 59 0 1 ,56 ,501

Jumlah Penduduk 59 10,62590 15,14158 13,0229315 ,95875087

Valid N (listwise) 59

2 Log Likelihood Step 0 Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients Constant

Step 0 1 72,607 -,780

2 72,583 -,823

3 72,583 -,823

Pengujian -2 Log Likelihood Step 1 Model Summary

Step -2 Log likelihood Cox & Snell R Square Nagelkerke R Square

1 65,715a ,110 ,155

Pengujian Nagelkerke R Square Model Summary

Step -2 Log likelihood Cox & Snell R Square Nagelkerke R Square

Pengujian Hosmer and Lemeshow Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 3,550 8 ,895

Pengujian Regresi Logistik Secara Parsial Variables in the Equation

B S.E. Wald df Sig. Exp(B)

95% C.I.for EXP(B) Lower Upper Step 1a X1 1,558 ,631 6,098 1 ,014 4,752 1,379 16,371

X2 ,199 ,613 ,105 1 ,746 1,220 ,367 4,059 X3 ,149 ,319 ,217 1 ,642 1,160 ,621 2,169 Constant -3,374 4,193 ,647 1 ,421 ,034

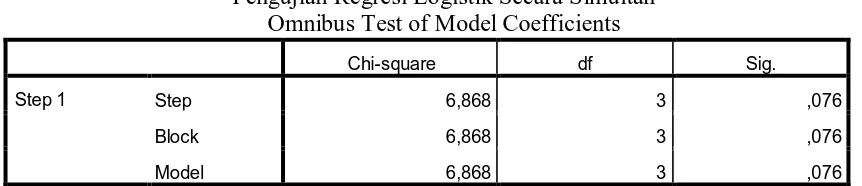

Pengujian Regresi Logistik Secara Simultan Omnibus Test of Model Coefficients

Chi-square df Sig.

Step 1 Step 6,868 3 ,076

Block 6,868 3 ,076

DAFTAR PUSTAKA

Alvarez, R.M. dan Hall, T.E. (2004), Point, click & vote: The future of Internet

voting, Brookings Institution Press, Washington D.C.

Arifianto, Alex.Reformasi sistem jaminan sosial di Indonesia. Jakarta: Lembaga Penelitian SMERU. 2004.

Astari, Susani. 2013. Transparansi, Akuntabilitas, dan Pengawasan sebagai

Komponen untuk Memaksimalkan Kualitas Informasi Keuangan Pemerintah. Artikel akuntansi Sektor Publik. Fakultas Ekonomi Universitas

Sebelas Maret. Semarang.

Bardhan, Pranab dan Tsung-Tao Yang (2004), Political Competition in Economic Perspective BREAD Working Paper NO.078.

Bastian, Indra, 2006, Sistem Perencanaan dan Penganggaran Pemerintahan

Daerah di Indonesia, Salemba Empat, Jakarta.

Brown, D. Katrina. 2005. Relationship between Emotional Intelligence of Leaders and Motivational Behavior of Employees. Proquest Dissertations and

Theses. UMI No. 3183509.

Chadwik, A., and May, C. 2003. Interaction between States and Citizens in the Age of the Internet: E-government in the United States, Britain, and the Eropean Union. Governance: An International Journal of Policy,

Administration, and Institution. Vol 16 (2).

Christaens, J. (1999). Financial Accounting Reform in Flemish Municipalities: An

Empirical Investigation. Financial Accountability & Management, 15 (1),

21-40.

Daulay, Murni. 2010. Metode Penelitian Ekonomi. Medan : USU Press.

Deegan, Craig. 2000. Financial Accounting Theory.Australia NSW: McGrawHill.

Deddi Nordiawan, Iswahyudi sondi putra, Maulidah rahmawati. 2007. Akuntansi

Pemerintah.Salemba Empat: Jakarta.

Downs, A., 1957. An Economic Theory Democrazy. New York, Harper and Row.

Gang, T. (1988). Governmental Accounting and Auditing in China: Evolution and

Garcia, Ana Carcaba. 2010. Determinant of Online Reporting of Accounting

Information by Spanish Local Government Authorities. Local Governmet Studies. Vol 36.

Garcia-Sanchez, I.M., Frias-Aceitune, J.V. & Rodriguez-Dominguez, L. 2013.

Determinants of Corporate Social.

Ghozali dan Chariri, 2007. Teori Akuntansi. Semarang : Badan Penerbit Undip.

Ghozali, Imam. 2006. Apikasi Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit Univeritas Diponegoro.

Giroux, G., &Deis, D. (1993). Investor interests and Government Accounting

Disclosure.Accounting, Auditing & Accountability Journal, 6(1), 63-78.

Groof, JE., & Pittman, M. K (2004). Municipal Financial Reporting on The World Wide Web: A Survey of Financial Data Displayed on The Official Websites of The 100 Largest U.S Municipalities. Journal of Government Financial

Management, 53 (2), 20-30.

Handayani, Sri. 2010. PengungkapanLaporanKeuangan Daerah Kabupaten/Kota di Indonesia Tahun 2006. JurnalIlmuAdministrasi Vol. VII, No. 2, Tahun

2010.STIA LAN Jakarta.

Hartono, 2010. SPSS 16.0 Analisis Data Statistik dan Penelitian

Edisi-2.Yogjakarta : PUSTAKA PELAJAR.

Hendriksen, Eldon S and Michael F Van Breda, Accounting Theory, 5 th Edition, Tokyo : Richard D. Erwin, Inc, 2000.

Hilmi, dan Martani. 2012.AnalisisFaktor-Faktor yang Mempengaruhi Tingkat

Pengungkapan Laporan Keuangan Pemerintah Provinsi di Indonesia Pada Tahun 2006;2009.

Jensen, M. C. and Meckling, W. H. 1976. Theory of the Firm: managerial Behavior, Agency Cost and Ownership Structure. Journal of Financial

Economics. Vol. 3.

Kieso, Weygandt, Warfield. 2007.Intermediate Accounting, Twelfth Edition, Erlangga, Jakarta.

Komite Nasional kebijakan Governance. 2010. Pedoman Umum Good Public

Governance.

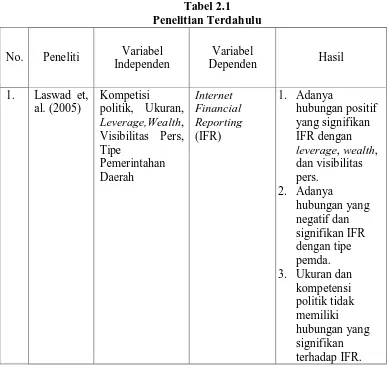

Laswad, F., Fisher, R., Oyelere, P. 2005. Determinants of Voluntary Financial Reporting by Local Government Authorities. Journal of Accounting and

Public Policy. Vol 24.

Daerah Kabupaten dan Kota di Indonesia, Simposium Nasional Akuntansi

XVI Manado, Sesi II/11, September.

Mayora Janet, & Mukhwana Ayub. 2014. Implicatures In Interviews In Kenyan Print Media: A Case Of The East African Standard. International Journal of

Education and Research University of Nairobi.

Medina, febry. 2012. Faktor-faktor yang mempengaruhi Transparansi Informasi Keuangan pada Situs Resmi Pemda di Indonesia. Skripsi Universitas

Indonesia, Jakarta.

Moon, M, Jae. 2002. The Evolution of E-government among Municipalities: Rhetoric or Reality? Public Administration Review. Vol 62.

Muhammad, Bagus H. P. 2012. Analisis Tingkat Pengungkapan Informasi

Keuangan Dan Non Keuangan Dalam Perspektif E-Government Pada Website Pemerintah Kota/Kabupaten Di Indoesia. Skripsi Sarjana FPEB

UPI.

Muntazar, Muhammad Reza. 2016. Analisis Pengaruh Kompetisi Politik, Tingkat

Pendidikan, Dan Jumlah Penduduk Terhadap Transparansi Informasi Keuangan DiInternet OlehPemerintahan Daerah.

Nordiawan, dkk. 2007. AkuntansiPemerintahan, Jakarta: Salemba Empat.

O’brien A. James and George M. Marakas. (2011). Management Information

System 10th edition. McGraw-Hill Irwin.

Piotorowski, S. J., & Bartelli, A.(2010). Measuring Municipal Transparency. 14th IRSPM Conference, Bern, Switzerland, April.

Pratama, KadekArisDwi., Werastuti, DesakNyoman Sri., Sujana, Edy. 2015.

PengaruhKompleksitasPemerintah Daerah, UkuranPemerintah Daerah,

Kekayaan Daerah, danBelanja Daerah terhadapPelaporanKeuanganPemerintah Daerah.

Republik Indonesia. 2005.Peraturan Pemerintah No.58 Tahun 2005 tentang

Pengelolaan Keuangan Daerah. Jakarta: Sekretariat Negara.

______________. 2008.Undang-undang No. 14 Tahun 2008 tentang Keterbukaan

Informasi Keuangan. Jakarta: Sekretariat Negara.

______________. 2003.Undang-undang No.17 Tahun 2003 tentang Keuangan

Negara. Jakarta: Sekretariat Negara.

______________. 2014. Undang-Undang No. 23 Tahun 2014 tentang

Rora, Puspita Sari. 2010. Analisis Pengaruh Kinerja dan Karakteristik Pemda terhadap Tingkat Pengungapan dan Kualitas Informasi dalam Website Pemda. Simposium Nasional Akuntansi XV. Banjarmasin.

Said Rusli,1995, Pengantar Ilmu Kependudukan. Cetakan 7(Revisi),: LP3ES, Jakarta.

Sekaran, Uma. 2006. Metodologi Penelitian untuk Bisnis. Jakarta: Salema Empat.

Sinaga, dan Prabowo. 2011. Analisis Faktor-faktor yang Mempengaruhi Pelaporan Keuangan di Internet Secara Sukarela oleh Pemerintah Daerah. Diponegoro University | Institusional Repisitory (UNDIP-IR)

Styles, Alan K; Mack Tennyson. 2007. The Accessibility of Financial Reporting U.S. Municipalities on the Internet. Journal of Public Budgeting,

Accounting and Financial Management. Vol 19.

Suwardjono. 2005. Teori Akuntansi : Perekayasaan Pelaporan Keuangan. Edisi Ketiga (2005). Yogyakarta : BPFE

Trisnawati, Komarudin. 2014. Determinan Publikasi Laporan Keuangan Pemerintah Daerah Melalui Internet. Jurnal Universitas Brawijaya.

William Thompson. Journal of Economic Literature, Vol.37, No.1. (Mar., 1999), pp. 157-183.

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan dalam penelitian ini adalah asosiatif kausal

yaitu penelitian yang bertujuan untuk mengetahui hubungan yang bersifat sebab

akibat. Unit analisis dalam penelitian ini yaitu semua situs resmi pemerintahan

daerah yang terdapat di internet. Horizon waktu yang digunakan dalam penelitian

ini adalah studi cross-sectional, yaitu studi yang dilakukan dengan data yang

hanya sekali dikumpulkan, Sekaran (2006).

3.2 Tempat dan Waktu Penelitian

Penulis mengumpulkan dan menganalisis data-data yang dibutuhkan

dalam penelitian ini dari berbagai macam sumber seperti dari internet,

jurnal-jurnal ilmiah, buku-buku teks, dan dari berbagai sumber lainnya yang

berhubungan dengan penelitian ini, sehinggga tempat dilakukannya penelitian ini

tidak dapat dinyatakan secara spesifik.

3.3 Variabel Penelitian

Variabel yang digunakan penulis dalam penelitian ini adalah variabel

3.3.1 Variabel Terikat

Variabel terikat (dependent variable) adalah variabel yang menjadi

perhatian utama dalam sebuah pengamatan. Melalui analisis terhadap

variabel terikat adalah mungkin untuk menemukan jawaban atas suatu

masalah (Sekaran, 2006). Variabel terikat dalam penelitian ini adalah

tingkat pengungkapan informasi keuangan di website resmi pemerintahan

daerah di Indonesia.

3.3.2 Variabel Bebas

Variabel bebas (independent variable) adalah variabel yang dapat

mempengaruhi variabel terikat secara positif atau negatif bagi variabel

dependen nantinya (Sekaran, 2006). Apabila setiap unit kenaikan variabel

bebas diikuti oleh kenaikan variabel terikat maka variabel bebas

mempengaruhi variabel terikat secara positif. Begitu juga sebaliknya,

apabila setiap unit penurunan variabel bebas diikuti oleh penurunan

variabel terikat maka variabel bebas mempengaruhi variabel terikat secara

negatif. Variabel bebas dalam penelitian ini adalah Tipe Pemda (X1),

3.4 Definisi Operasional Variabel

3.4.1 Transparansi Informasi Keuangan di website resmi Pemerintahan Daerah di Indonesia

Transparansi informasi keuangan di internet oleh pemerintahan

daerah adalah pemberian informasi berupa laporan keuangan melalui

media internet yang dilakukan oleh pemerintahan daerah sekalipun

tidak diwajibkan dalam suatu peraturan. Sesuai dengan penelitian

sebelumnya, pengukuran variabel transparansi informasi keuangan di

internet oleh pemerintahan daerah menggunakan variabel dummy

(Laswad et al, 2005). Dalam penelitian ini, transparansi informasi

keuangan dilihat pada informasi laporan keuangan karena masih sangat

sedikit pemerintah daerah (pemda) yang mempublikasikan laporan

keuangannya. Transparansi informasi keuangan di internet dinilai dari

ada tidaknya APBD, laporan keuangan pemerintah daerah (LKPD),

atau LAKIP pada situs resmi pemerintahan daerah. LKPD sendiri

terdiri dari empat komponen, yaitu neraca, laporan realisasi anggaran,

laporan arus kas, dan catatan atas laporan keuangan. Jika seluruh

komponen LKPD tersebut terdapat dalam situs resmi pemerintahan

daerah, maka pemerintahan daerah tergolong mengungkapkan

informasi keuangannya. Jika seluruh bagian LKPD dalam pelaporan

keuangan tersebut terdapat pada situs resmi pemerintahan daerah diberi

pemerintahan daerah tidak dipublikasikan secara lengkap maka diberi

nilai 0.

3.4.2 Tipe Pemda

Variabel tipe pemda telah banyak digunakan dalam penelitian

mengenai pengungkapan oleh sektor publik, salah satunya oleh Laswad

et al. (2005) yang mendapatkan hasil signifikan mengenai hubungan

tipe pemda dengan tingkat pengungkapan informasi keuangan pada

website Pemda. Proksi tipe pemda yang digunakan dalam penelitian ini

merupakan variabel dummy dimana 1 diberikan jika Pemda berbentuk

Pemerintah Kota dan 0 untuk Pemda berbentuk Pemerintah Kabupaten.

3.4.3 Opini BPK

Kualitas akuntabilitas keuangan daerah dapat dilihat pada

penyajian Laporan Keuangan Pemerintah Daerah (LKPD). LKPD

pemerintahan daerah sendiri akan diaudit oleh BPK untuk dilihat

kewajaran penyajian laporan keuangannya yang kemudian BPK akan

menerbitkan IHPS (Ikhtisar Hasil Pemeriksaan Semester) yang berisi

tentang opini audit oleh BPK tentang suatu LKPD. Opini audit secara

bertingkat terdiri atas: Tidak Wajar (TW), Tidak Memberikan Pendapat

(TMP), Wajar Dengan Pengecualian (WDP), dan yang terbaik adalah

Wajar Tanpa Pengecualian (WTP). Pemda yang mendapat opini WTP

akan cenderung melakukan publikasi laporan keuangan melalui internet

dan dapat dipertanggungjawabkan. Sebaliknya, opini audit selain WTP

dapat menimbulkan konotasi atau persepsi publik akan adanya

penyimpangan dalam pengelolaan keuangan daerah, sehingga

pemerintah cenderung menutupi informasi keuangannya. Selanjutnya

penghitungan variabel opini BPK dalam penelitian ini menggunakan

variabel dummy, dimana opini BPK atas LKPD yang mendapat opini

WTP (Wajar Tanpa Pengecualian) akan diberikan nilai 1 sedangkan

sisanya selain WTP diberi nilai 0.

3.4.4 Jumlah Penduduk

Sesuai dengan Stakeholder Theory, penduduk merupakan salah

satu stakeholder terpenting pemerintahan daerah. Oleh karena itu,

semakin banyak jumlah penduduk maka tekanan untuk meminta

informasi juga semakin besar. Dalam hubungannya dengan transparansi

di bidang informasi sosial dan lingkungan di website pemerintahan

daerah di Spanyol, jumlah penduduk juga menunjukkan relasi yang

sama (Garcia-Sanchez, 2013). Daerah dengan jumlah penduduk yang

lebih banyak memiliki tingkat pengungkapan yang lebih tinggi

dibandingkan daerah dengan jumlah penduduk yang lebih sedikit

sehingga untuk mengukur tingkat kependudukan pada penelitian ini

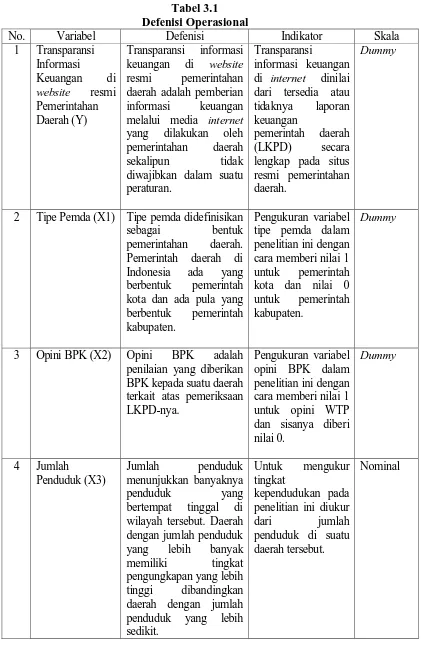

Tabel 3.1 Defenisi Operasional

No. Variabel Defenisi Indikator Skala

1 Transparansi Informasi

Keuangan di

website resmi Pemerintahan Daerah (Y)

Transparansi informasi keuangan di website resmi pemerintahan daerah adalah pemberian informasi keuangan melalui media internet yang dilakukan oleh pemerintahan daerah sekalipun tidak diwajibkan dalam suatu

peraturan.

Transparansi

informasi keuangan di internet dinilai dari tersedia atau tidaknya laporan keuangan

pemerintah daerah (LKPD) secara lengkap pada situs resmi pemerintahan daerah.

Dummy

2 Tipe Pemda (X1) Tipe pemda didefinisikan

sebagai bentuk pemerintahan daerah. Pemerintah daerah di Indonesia ada yang berbentuk pemerintah kota dan ada pula yang berbentuk pemerintah kabupaten.

Pengukuran variabel tipe pemda dalam penelitian ini dengan cara memberi nilai 1 untuk pemerintah kota dan nilai 0 untuk pemerintah kabupaten.

Dummy

3 Opini BPK (X2) Opini BPK adalah penilaian yang diberikan BPK kepada suatu daerah terkait atas pemeriksaan LKPD-nya.

Pengukuran variabel opini BPK dalam penelitian ini dengan cara memberi nilai 1 untuk opini WTP dan sisanya diberi nilai 0.

Dummy

4 Jumlah

Penduduk (X3)

Jumlah penduduk menunjukkan banyaknya

penduduk yang bertempat tinggal di

wilayah tersebut. Daerah dengan jumlah penduduk yang lebih banyak memiliki tingkat pengungkapan yang lebih

tinggi dibandingkan daerah dengan jumlah penduduk yang lebih sedikit.

Untuk mengukur tingkat

kependudukan pada penelitian ini diukur

dari jumlah penduduk di suatu

daerah tersebut.

3.5 Populasi dan Sampel

Populasi adalah sekelompok orang, kejadian, atau segala sesuatu yang

mempunyai karakteristik sama (Indriantoro dan Supomo, 2012). Populasi yang

digunakan dalam penelitian ini adalah Website Pemda Kabupaten dan Kota di

Indonesia.

Pengambilan sampel digunakan dengan metode purposive sampling, yaitu

metode pemilihan sampel berdasarkan kriteria-kriteria tertentu (Daulay, 2010).

Adapun kriteria pengambilan sampel adalah sebagai berikut :

1. Memiliki situs resmi pemerintahan daerah dan masih aktif.

2. Menyediakan neraca keuangan pemerintahan daerah kota dan kabupaten yang

telah diaudit oleh BPK yang terdapat pada situs resmi pemerintahan daerah.

Sampling adalah proses pengambilan sebagian elemen dari suatu populasi

sebagai wakil dari populasi tersebut. Besaran sampel yang tepat untuk penelitian

adalah lebih besar dari 30 dan kurang dari 500 (Sekaran, 2006).

3.6 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif dengan

sumber data sekunder. Data kuantitatif adalah data yang berbentuk angka atau

bilangan, sedangkan data sekunder adalah data yang diolah terlebih dahulu dan

merupakan data yang telah dipublikasikan kepada umum melalui lembaga resmi

penelitian ini digolongkan ke dalam cross section. Data cross section adalah data

yang berasal dari satu tahun tetapi terdiri dari banyak sampel. Data dari penelitian

ini selama tahun 2015. Data variabel dependen yaitu transparansi informasi

keuangan di website resmi pemerintahan daerah yang dapat dilihat dari

ketersediaan Laporan Keuangan Pemerintah Daerah (LKPD) secara lengkap yang

terdapat pada situs resmi pemerintahan daerah dan diperoleh dengan mengamati

secara langsung. Alamat situs resmi pemerintahan daerah didapat dari

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan dalam penelitian ini adalah

studi pustaka dan studi dokumentasi. Data-data dan teori dalam penelitian ini

diperoleh dari literatur, artikel, dan hasil penelitian terdahulu yang relevan dengan

penelitian dan landasan teori. Data juga diperoleh dari studi dokumentasi yang

dilakukan dengan menggunakan data sekunder baik dari lembaga yang

mengeluarkan data tersebut dan juga melalui internet.

3.8 Metode Analisis

3.8.1 Analisis Deskriptif

Analisis deskriptif digunakan untuk menghasilkan gambaran dari

data yang telah terkumpul. Analisis deskriptif yang digunakan dalam

penelitian ini adalah nilai rata-rata (mean), maksimum, minimum, dan

3.8.2 Uji Hipotesis

Metode analisis yang digunakan untuk menguji hipotesis dalam

penelitian ini adalah regresi logistik (Logistic Regression). Regresi logistik

digunakan untuk menguji dapat tidaknya suatu probabilitas terikat

diprediksi dengan variabel bebasnya (Ghozali, 2006). Regresi logistik

tidak memerlukan uji normalitas, heteroskedasitas, dan uji asumsi klasik

pada variabel bebasnya. Regresi logistik dipilih karena penelitian ini

memiliki variabel dependen yang dichotomous dan variabel independen

yang bersifat kombinasi antara metrik dan non-metrik. Menurut Ghozali

(2006) variabel non-metrik merupakan variabel yang diukur dengan skala

pengukuran kategori atau kelompok dari suatu subyek.

Variabel dependen yang dilakukan dalam penelitian ini merupakan

variabel dichotomous. Pemerintahan daerah yang melakukan pelaporan

keuangan pada website resminya dikategorikan kedalam kode IFRA

(Internet Financial Reporting Local Authorities). Sedangkan pemerintahan

daerah yang memiliki website resmi tapi tidak memilih untuk melaporkan

informasi keuangannya pada website resminya dikategorikan kedalam

N-IFRA (Non Financial Reporting Local Authorities).

Berdasarkan rumusan masalah dan kerangka pemikiran yang telah

diuraikan sebelumnya, model regresi logistik yang digunakan adalah:

Y = a + b1X1 + b2X2 + b3X3+ e Keterangan:

a = konstanta

b1 = koefisien variabel tipe pemda

b2 = koefisien variabel opini BPK

b3 = koefisien variabel jumlah penduduk

X1 = tipe pemda

X2 = opini BPK

X3 = jumlah penduduk

e = error

Selanjutnya analisis penelitian regresi logistik perlu

memperhatikan hal-hal berikut:

1. Menilai Kelayakan Model Regresi

Regresi logistik merupakan suatu bentuk model regresi yang

dimodifikasi. Karakteristik model logistik sudah tidak sama lagi

dengan model regresi sederhana atau berganda. Dengan begitu

penentuan signifikansi secara statistik regresi logistik berbeda

dengan regresi berganda. Untuk menguji model regresi logistik yang

digunakan layak atau tidak dapat digunakan uji -2 Log likelihood.

Caranya adalah dengan membandingkan antara nilai -2 Log

likelihood pada saat Block Number = 0, dimana model hanya

memasukkan konstanta dengan nilai -2 Log likelihood, dengan pada

saat Block Number = 1, dimana model memasukkan konstanta dan

variabel bebas. Apabila nilai -2 Log likelihood Block Number = 0 >

model regresi yang baik. -2 Log likehood pada regresi logistik mirip

dengan pengertian “Sum of Square Error” pada model regresi,

sehingga penurunan nilai -2 Log likehood menunjukkan model yang

semakin baik.

2. Menilai Koefisien Determinasi

Setelah mengetahui kelayakan regresi menggunakan uji -2

Log likelihood, selanjutnya dilakukan pengujian untuk menguji

seberapa jauh semua variabel bebas yang dimasukkan dalam model

mempunyai pengaruh terhadap variabel terikat atau seberapa besar

variasi dari variabel terikat dapat dijelaskan oleh variabel bebas. Uji

yang dilakukan untuk menilai koefisien determinasi adalah uji

Nagelkerke R Square (Pseudo R-Square).

3. Menilai Keseluruhan Model

Keseluruhan model (overall model fit) pada model regresi

sederhana atau berganda dapat dilihat dari R² ataupun F test,

sedangkan penilaian keseluruhan model dalam regresi logistik dapat

dilihat dari pengujian Hosmer and Lemeshow’s Goodness of Fit Test.

Pengujian ini untuk menilai model yang dihipotesiskan agar data

empiris cocok atau sesuai dengan model. Jika nilai statistik

signifikansi pada Hosmer and Lemeshow’s Goodness of Fit Test

sama dengan atau kurang dari 0,05 maka hipotesis nol ditolak,

sedangkan jika nilainya lebih besar dari 0,05 maka hipotesis nol

observasinya atau dengan kata lain model dapat diterima karena

sesuai dengan data observasinya (Ghozali, 2006).

H0: Tidak terdapat perbedaan yang nyata antara klasifikasi

yang diprediksi dengan klasifikasi yang diamati.

Ha: Terdapat perbedaan yang nyata antara klasifikasi yang

diprediksi dengan klasifikasi yang diamati.

4. Pengujian Regresi Logistik Secara Parsial

Pengujian regresi logistik secara parsial menggunakan uji

Wald dengan melihat tabel variables in the equation. Pengujian

regresi logistik secara parsial dilakukan dengan memasukkan seluruh

variabel independen dan variabel dependen. Hasil pengujian ini

dapat membantu kita mengetahui pengaruh masing-masih variabel

independen terhadap variabel dependen. Pengujian ini dilakukan

dengan menggunakan metode enter dengan tingkat signifikansi

sebesar 5%. Dasar pengambilan keputusannya adalah apabila nilai

signifikansi < 0,05 maka hipotesis yang menyatakan variabel bebas

berpengaruh terhadap variabel terikat diterima.

5. Pengujian Regresi Logistik Secara Simultan

Setelah pengujian regresi logistik secara parsial, selanjutnya

akan dilakukan pengujian regresi logistik secara simultan

(bersama-sama). Pengujian regresi logistik secara simultan disebut Omnibus

Test of Model coefficient. Dalam pengujian ini semua variabel bebas

kependudukan diuji secara bersama-sama. Pengujian ini bertujuan

untuk melihat apakah ketiga variabel bebas secara bersama-sama

berpengaruh terhadap transparansi informasi keuangan di internet

oleh pemerintahan daerah. Dasar pengambilan keputusannya adalah

jika nilai signifikansi lebih besar dari pada 0,05 maka H0 diterima

sedangkan jika nilai signifikansi lebih kecil dari 0,05 maka H0

BAB IV

ANALISIS DAN PEMBAHASAN

4.1 Gambaran Umum Sampel Penelitian

Tujuan dari dilakukannya penelitian ini untuk mengetahui pengaruh

tipe pemda, opini BPK, dan jumlah penduduk terhadap transparansi informasi

keuangan di website resmi pemerintahan daerah di Indonesia. Populasi yang

digunakan dalam penelitian ini adalah seluruh website pemerintahan daerah di

Indonesia yang berjumlah 514 situs, terdiri dari 98 pemerintahan kota dan

416 pemerintahan kabupaten. Berdasarkan populasi tersebut didapatkan

sampel sebanyak 59 pemerintahan daerah (lihat lampiran) yang terdiri atas 16

pemerintahan kota, dan 43 pemerintahan kabupaten yang mempublikasikan

laporan keuangan daerahnya (LKPD) tahun 2015 yang telah di audit oleh

BPK dan terdapat dalam situs resmi pemerintahan daerah.

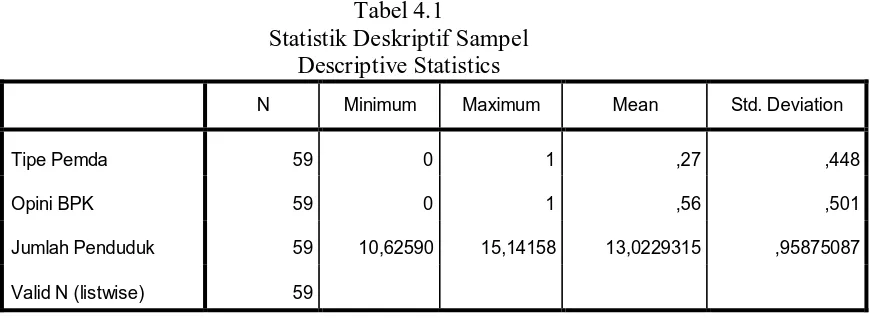

4.2 Statistik Deskriptif

Uji Statistik deskriptif dilakukan untuk mengetahui gambaran umum

mengenai variabel bebas (tipe pemda, opini BPK, dan jumlah penduduk)

yang digunakan dalam penelitian ini. Hasil uji statistik deskriptif dalam

penelitian ini meliputi nilai minimum, nilai maksimum, mean, dan standar

Tabel 4.1

Statistik Deskriptif Sampel Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Tipe Pemda 59 0 1 ,27 ,448

Opini BPK 59 0 1 ,56 ,501

Jumlah Penduduk 59 10,62590 15,14158 13,0229315 ,95875087

Valid N (listwise) 59

Sumber data : lampiran

Berdasarkan pengujian deskriptif tersebut, maka pada variabel tipe

pemda diperoleh nilai minimum sebesar 0, nilai maksimum sebesar 1, nilai

rata-rata sebesar 0,27, dan nilai standar deviasi sebesar 0,448. Pada variabel

opini BPK diperoleh nilai minimum sebesar 0, nilai maksimum sebesar 1,

nilai rata-rata sebesar 0,56, dan nilai standar deviasi sebesar 0,501. Pada

variabel jumlah penduduk diperoleh nilai minimum sebesar 10,62590, nilai

maksimum sebesar 15,14158, nilai rata-rata sebesar 13,0229315, dan nilai

standar deviasi sebesar 0,95875087.

4.3 Pengujian Hipotesis

Pengujian yang dilakukan selanjutnya adalah untuk menganalisis

pengaruh dari variabel tipe pemda, opini BPK, dan jumlah penduduk terhadap

transparansi informasi keuangan di website resmi pemerintahan daerah.

Setelah pengujian statistik deskriptif berikutnya akan dilakukan pengujian

regresi logistik untuk mengetahui apakah terdapat pengaruh dari tipe pemda,

di website resmi pemerintahan daerah serta membentuk model regresi logistik

karena variabel terikatnya memiliki dua nilai (0 dan 1), maka digunakan

model Regression Logistic (Ghozali, 2006). Pengujian hipotesis dilakukan

dengan menggunakan regresi logististik yang dilakukan secara bersama-sama

untuk ketiga variabel dengan tingkat signifikansi 5%. Perbandingan nilai

aktual dan prediksi bisa dicapai dengan menggunakan beberapa pengukuran

untuk mengukur kelayakan regresi, yaitu: (1) dengan melihat -2 Log

Likelihood, (2) koefisien determinasi (Cox & Snell R Square dan Nagelkerke

R Square), (3) menilai chi-square untuk keseluruhan model (Hosmer and

Lemeshow Test).

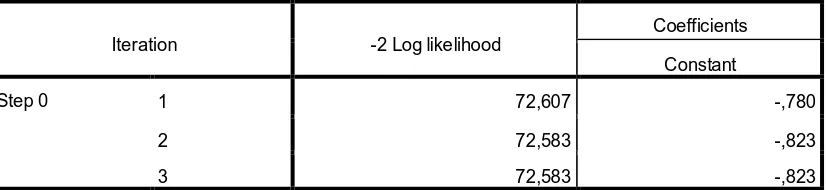

4.3.1 Pengujian -2 Log Likelihood

Pengujian regresi logistik yang pertama adalah dengan

menggunakan uji -2 log likelihood. Pengujian ini bertujuan untuk

mengetahui apakah model regresi logistik yang digunakan telah layak

atau tidak. Hasil pengolahan data SPSS dapat dilihat pada tabel di

[image:38.595.115.528.620.715.2]bawah ini:

Tabel 4.2

Pengujian -2 Log Likelihood Step 0 Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients Constant

Step 0 1 72,607 -,780

2 72,583 -,823

3 72,583 -,823

Tabel 4.3

Pengujian -2 Log Likelihood Step 1 Model Summary

Step -2 Log likelihood Cox & Snell R Square Nagelkerke R Square

1 65,715a ,110 ,155

Sumber data: lampiran

Pada tabel 4.2 dan 4.3 menunjukkan nilai dari hasil pengujian -2

Log likelihood yang terdiri dari 2 tahap yaitu tahap pertama (step 0) dan

tahap kedua (step 1). Berdasarkan tabel 4.2 dapat dilihat nilai -2 Log

likelihood step 0 adalah sebesar 72,583 sedangkan pada step 1 yang

terdapat pada tabel 4.3 nilai -2 Log likelihood sebesar 65,715. Hal ini

menunjukkan terjadi penurunan pada nilai -2 Log likelihood, sehingga

dapat ditarik kesimpulan bahwa model regresi logistik yang digunakan

layak dan penambahan variabel bebas kedalam model memperbaiki

mode l fit.

4.3.2 Pengujian Nagelkerke R Square

Setelah pengujian -2 log likelihood selesai dilakukan, maka

selanjutnya dilakukan pengujian Nagelkerke R Square. Pengujian ini

dilakukan untuk melihat seberapa besarkah variasi dari variabel terikat

(transparansi informasi keuangan di website resmi pemerintahan

daerah) dapat dijelaskan oleh variabel-variabel bebas yang diteliti (tipe

pemda, opini BPK, dan jumlah penduduk). Hasil pengujian Nagelkerke

Tabel 4.4

Pengujian Nagelkerke R Square Model Summary

Step -2 Log likelihood Cox & Snell R Square Nagelkerke R Square

1 65,715a ,110 ,155

Sumber data: lampiran

Berdasarkan tabel 4.4 di atas, nilai Nagelkerke R Square adalah

sebesar 0,155. Hal ini menunjukkan bahwa variasi variabel terikat

(transparansi informasi keuangan di website resmi pemerintahan

daerah) dapat dijelaskan oleh variabel-variabel bebasnya (total

kekayaan daerah, kompetisi politik, dan tingkat kependudukan) sebesar

15,5% sedangkan sisanya sebesar 84,5% dijelaskan oleh variabel lain

diluar variabel bebas yang diteliti seperti, leverage, press visibility,

tingkat pendidikan, dan kompetisi politik.

4.3.3 Pengujian Hosmer and Lemeshow

Pengujian yang dilakukan selanjutnya adalah pengujian Hosmer

and Lemeshow. Pengujian ini dilakukan untuk menguji hipotesis 0 bahwa

data empiris cocok atau sesuai dengan model (tidak terdapat perbedaan

model dengan data sehingga model dapat dikatakan fit). Jika nilai

pengujian Hosmer and Lemeshow test sama dengan atau kurang dari 0,05

maka hipotesis 0 ditolak yang berarti terdapat perbedaan yang signifikan

antara model dengan nilai observasinya, sehingga model tidak dapat

memprediksi nilai observasinya. Sebaliknya, jika nilai pengujian Hosmer

and Lemeshow lebih besar dari 0,05 maka model dapat memprediksi nilai

dengan nilai observasinya sehingga hipotesis 0 diterima. Berikut adalah

[image:41.595.110.506.193.257.2]hasil pengujian Hosmer and Lemeshow:

Tabel 4.5

Pengujian Hosmer and Lemeshow Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 3,550 8 ,895

Sumber data: lampiran

Berdasarkan tabel diatas, maka didapatkan nilai signifikansi

statistik Hosmer and Lemeshow Goodness of Fit Test sebesar 0,895

yang nilainya lebih besar dari 0,05. Hal ini menunjukkan bahwa model

dapat diterima karena mampu memprediksi nilai observasinya atau

sesuai dengan data observasinya.

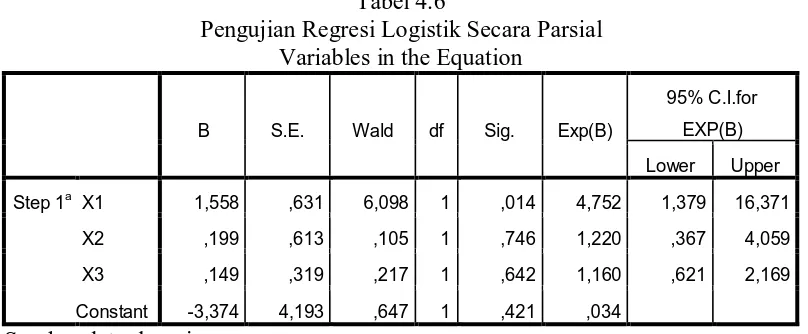

4.4 Pengujian Regresi Logistik Secara Parsial

Langkah selanjutnya adalah menguji regresi logistik secara parsial

atau menguji pengaruh masing-masing variabel bebas terhadap variabel

terikatnya dengan melihat tabel variables in the equation. Pengujian hipotesis

regresi logistik dilakukan dengan memasukkan seluruh variabel bebas (tipe

pemda, opini BPK, dan jumlah penduduk) dan juga variabel terikat

(transparansi informasi keuangan di website resmi pemerintahan daerah).

Pengujian ini dilakukan dengan menggunakan metode enter dengan

tingkat signifikansi sebesar 5%. Dasar pengambilan keputusannya adalah

apabila nilai signifikansi < 0,05 maka hipotesis yang menyatakan variabel

signifikansi > 0,05 maka hipotesis yang menyatakan variabel bebas

berpengaruh terhadap variabel terikat ditolak. Hasil pengujian regresi logistik

[image:42.595.111.515.202.369.2]secara parsial dapat dilihat pada tabel dibawah ini:

Tabel 4.6

Pengujian Regresi Logistik Secara Parsial Variables in the Equation

B S.E. Wald df Sig. Exp(B)

95% C.I.for EXP(B) Lower Upper Step 1a X1 1,558 ,631 6,098 1 ,014 4,752 1,379 16,371

X2 ,199 ,613 ,105 1 ,746 1,220 ,367 4,059 X3 ,149 ,319 ,217 1 ,642 1,160 ,621 2,169 Constant -3,374 4,193 ,647 1 ,421 ,034

Sumber data: lampiran

Berdasarkan hasil pengujian regresi logistik tersebut maka dapat

diketahui persamaan logistik linear sebagai berikut:

Y = -3,374 +1,558X1 + 0,199X2 - 0,149X3+ e

Dimana:

Y = Transparansi informasi keuangan di website resmi pemerintahan daerah

X1 = Tipe Pemda

X2 = Opini BPK

X3 = Jumlah Penduduk

e = error

Berdasarkan hasil pengujian regresi logistik pada tabel 4.6 diatas,

jumlah penduduk terhadap transparansi informasi keuangan di website resmi

pemerintahan daerah dapat dijelaskan sebagai berikut:

1. Berdasarkan tabel 4.6 dapat diketahui dimana variabel bebas yang

pertama yaitu tipe pemda (X1) berpengaruh positif terhadap transparansi

informasi keuangan di internet oleh pemerintahan daerah. Hasil

penelitian ini sesuai dengan hasil penelitian yang telah dilakukan oleh

Giroux (1989) dimana mereka telah membuktikan bahwa tipe pemda

berpengaruh positif terhadap transparansi informasi keuangan di website

resmi pemerintahan daerah. Hal ini ditunjukkan dengan nilai probabilitas

signifikansi sebesar 0,014 (<0,05). Dengan demikian maka hipotesis 1

yang menyatakan bahwa tipe pemda berpengaruh terhadap transparansi

informasi keuangan di website resmi pemerintahan daerah diterima.

2. Berdasarkan tabel 4.6 dapat diketahui dimana variabel bebas yang kedua

yaitu opini BPK (X2) berpengaruh negatif terhadap transparansi

informasi keuangan di website resmi pemerintahan daerah. Hal ini

ditunjukkan dengan nilai probabilitas signifikansi sebesar 0,746 (>0,05).

Dengan demikian maka hipotesis 2 yang menyatakan bahwa opini BPK

berpengaruh terhadap transparansi informasi keuangan di website resmi

pemerintahan daerah ditolak.

3. Berdasarkan tabel 4.6 dapat diketahui dimana variabel bebas yang ketiga

yaitu jumlah penduduk (X3) berpengaruh negatif terhadap transparansi

informasi keuangan di internet oleh pemerintahan daerah. Hasil

Muntazar (2016) dimana dia telah membuktikan bahwa jumlah penduduk

berpengaruh negatif terhadap transparansi informasi keuangan di website

resmi pemerintahan daerah. Hal ini ditunjukkan dengan nilai probabilitas

signifikansi sebesar 0,642 (>0,05). Dengan demikian maka hipotesis 3

yang menyatakan bahwa jumlah penduduk berpengaruh terhadap

transparansi informasi keuangan di website resmi pemerintahan daerah

ditolak.

4.5 Pengujian Regresi Logistik Secara Simultan

Setelah dilakukan pengujian regresi logistik secara parsial, maka

langkah selanjutnya adalah melakukan pengujian regresi logistik secara

simultan untuk mengetahui pengaruh variabel bebas (tipe pemda, opini

BPK, dan jumlah penduduk) secara bersama-sama. Pengujian regresi

logistik secara bersama-sama atau simultan disebut dengan Omnimbus

Test of Model Coefficient. Dalam pengujian ini semua variabel bebas yaitu

tipe pemda, opini BPK, dan jumlah penduduk di uji secara bersama-sama.

Pengujian ini dimaksudkan untuk mengetahui apakah variabel-variabel

bebas yang digunakan dalam penelitian ini secara bersama-sama

berpengaruh terhadap variabel terikatnya yaitu transparansi informasi

keuangan di website resmi pemerintahan daerah. Dasar pengambilan

keputusannya adalah jika nilai signifikansi lebih besar daripada 0,05 maka

0,05 maka hipotesis 4 diterima. Hasil pengujian regresi logistik secara

[image:45.595.109.540.191.284.2]simultan dapat dilihat dalam tabel berikut ini:

Tabel 4.7

Pengujian Regresi Logistik Secara Simultan Omnibus Test of Model Coefficients

Chi-square df Sig.

Step 1 Step 6,868 3 ,076

Block 6,868 3 ,076

Model 6,868 3 ,076

Sumber data: lampiran

Dari tabel 4.7 diatas dapat dilihat bahwa nilai signifikansi adalah

sebesar 0,076. Nilai tersebut >0,05, maka dapat disimpulkan bahwa hipotesis

4 yang menyatakan bahwa tipe pemda, opini BPK, dan jumlah penduduk

berpengaruh secara simultan terhadap transparansi informasi keuangan di

BAB V

KESIMPULAN, KETERBATASAN, DAN SARAN

5.1 Kesimpulan

Adapun tujuan dilakukannya penelitian ini adalah untuk mengetahui

apakah tipe pemda, opini BPK, dan jumlah penduduk berpengaruh baik

secara parsial maupun simultan terhadap transparansi informasi keuangan di

website resmi pemerintahan daerah pada tahun 2015. Kesimpulan yang dapat

diperoleh dari penelitian ini adalah:

1. Hasil pengujian tipe pemda secara parsial berpengaruh terhadap

transparansi informasi keuangan di internet oleh pemerintahan daerah.

Hasil penelitian ini sejalan dengan penelitian yang sebelumnya telah

dilakukan oleh Giroux (1989) yang menyatakan bahwa tipe pemda

berpengaruh positif terhadap transparansi informasi keuangan di website

resmi pemerintahan daerah.

2. Hasil pengujian opini BPK secara parsial tidak berpengaruh terhadap

transparansi informasi keuangan di internet oleh pemerintahan daerah.

3. Hasil pengujian jumlah penduduk secara parsial tidak berpengaruh

terhadap transparansi informasi keuangan di internet oleh pemerintahan

daerah. Hasil penelitian ini sejalan dengan penelitian yang sebelumnya

telah dilakukan oleh Muntazar (2016) yang menyatakan bahwa jumlah

penduduk berpengaruh negatif terhadap transparansi informasi keuangan

4. Hasil pengujian tipe pemda, opini BPK, dan jumlah penduduk secara

simultan terhadap transparansi informasi keuangan di website resmi

pemerintahan daerah memiliki pengaruh yang negatif

5.2 Keterbatasan

Penulis menyadari bahwa di dalam penelitian ini masih memiliki

keterbatasan yang perlu diperbaiki oleh peneliti-peneliti selanjutnya. Adapun

keterbatasan-keterbatasan tersebut antara lain:

1. Penelitian ini hanya menggunakan satu tahun pengamatan.

2. Faktor yang diteliti dalam penelitian ini hanya menggunakan 3 variabel

bebas saja yaitu tipe pemda, opini BPK, dan jumlah penduduk

3. Dalam penelitian ini, kemampuan variabel bebas untuk menjelaskan

variabel terikatnya hanya sebesar 15,5%.

5.3 Saran

Adapun saran yang dapat diberikan penulis untuk para peneliti

selanjutnya adalah:

1. Para peneliti selanjutnya sebaiknya memperluas objek penelitian

sehingga dapat lebih meningkatkan generalisasi hasil penelitian.

2. Para peneliti selanjutnya diharapkan dapat menggunakan lebih dari satu

tahun pengamatan untuk mengetahui bagaimana pengaruhnya dalam

beberapa tahun.

3. Para peneliti selanjutnya juga diharapkan dapat menambah

variabel-variabel lainnya seperti leverage, press visibility, tingkat pendidikan, dan

BAB II

TINJAUAN PUSTAKA

2.1 Transparansi Informasi Keuangan

Transparansi merupakan salah satu bentuk pertanggungjawaban

pemerintahan atas penggunaan keuangan daerah kepada masyarakat. Oleh karena

itu, transparansi merupakan salah satu elemen penting demi terwujudnya good

governance yang menjamin kemudahan dan kebebasan akses bagi publik untuk

memperoleh berbagai macam informasi termasuk informasi keuangan berupa

laporan keuangan pemerintahan daerah.

Menurut Folscher (2000) dalam Medina (2012) mengungkapkan tentang

beberapa keuntungan dari adanya transparansi:

1. Transparansi dapat mengurangi ketidakpastian yang memberikan

kontribusi pada stabilitas fiskal dan makro ekonomi sehingga

penyesuaian-penyesuaian dikemudian hari dapat diminimalisir.

2. Meningkatkan akuntabilitas pemerintah. Legislatif, media, dan

masyarakat dapat melaksanakan fungsi kontrol terhadap pemerintah lebih

baik jika mereka mempunyai informasi tentang kebijakan, pelaksanaan

kebijakan, dan penerimaan atau pengeluaran pemerintah. Para pejabat

publik akan berlaku lebih bertanggung jawab jika keputusan yang

diambil dilakukan secara terbuka atau transparan untuk publik dan dapat

3. Transparansi dapat meningkatkan kepercayaan kepada pemerintah dan

membangun hubungan sosial yang lebih erat, misalnya masyarakat dapat

memahami kebijakan pemerintah dan bahkan mendukung kebijakan

tersebut.

4. Meningkatkan iklim investasi. Pemahaman yang jelas terhadap

kebijakan dan tindakan pemerintah akan mengundang investor baik

dalam negeri maupun luar negeri untuk lebih berinvestasi.

Styles dan Tennyson (2007) mengatakan bahwa suatu cara yang paling

baik dan cost effective bagi pihak pemerintah untuk menyebarkan informasinya

pada masa kini adalah dengan melalui media internet yaitu dengan

mempublikasikan informasi laporan keuangannya melalui website resmi.

Beberapa keuntungan yang dapat diperoleh bagi pemerintahan daerah dalam

mengungkapkan informasi keuangannya pada website resmi adalah:

1. Media internet menawarkan biaya yang rendah bagi pengguna dan

penyedia informasi.

2. Internet dapat diakses dimana saja dan kapan saja sehingga cenderung

tidak memiliki batasan pagi pengguna dan penyedia informasi.

3. Informasi yang diungkapkan dapat disajikan dengan berbagai macam

bentuk sehingga memudahkan dalam penggunaannya.

2.2 E-Government

E-Government biasa dikenal dengan e-gov, pemerintah digital, online

mengembangkan penyelenggaraan kepemerintahan, penataan sistem manajemen,

dan proses kerja di lingkungan pemerintahan dengan mengoptimalkan

pemanfaatan teknologi informasi dan komunikasi. Melalui penerapan

e-government, pemerintah dapat mempermudah akses informasi bagi masyarakat,

unit bisnis, pegawai, stakeholder, dan hal-hal lain yang berkenaan dengan

pemerintahan. Ada tiga model penyampaian E-Government, antara lain:

1. Government-to-Citizen atau Government-to-Customer (G2C)

Adalah penyampaian layanan publik dan informasi satu arah oleh

pemerintah ke masyarakat, memungkinkan pertukaran informasi dan

komunikasi antara masyarakat dan pemerintah, contohnya G2C : Pajak

online, mencari pekerjaan, layanan jaminan sosial, dokumen pribadi

(kelahiran dan akte perkawinan, aplikasi paspor, lisensi pengarah),

layanan imigrasi, layanan kesehatan, beasiswa, penanggulangan bencana.

2. Government-to-Business (G2B)

Adalah transaksi-transaksi elektronik dimana pemerintah menyediakan

berbagai informasi yang dibutuhkan bagi kalangan bisnis untuk

bertransaksi dengan pemerintah. Mengarah kepada pemasaran produk

dan jasa ke pemerintah untuk membantu pemerintahan menjadi lebih

efisien melalui peningkatan proses bisnis dan manajemen data elektronik.

Aplikasi yang memfasilitasi interaksi G2B maupun B2G adalah Sistem

e-procurement. Contoh : Pajak perseroan, peluang bisnis, pendaftaran

penjualan yang dilaksanakan oleh pemerintahan, hak paten merk dagang,

dan lain-lain.

3. Government-to-Government (G2G)

Adalah memungkinkan komunikasi dan pertukaran informasi online

antar departemen atau lembaga pemerintahan melalui basis data

terintegrasi, contoh: konsultasi secara online,blogging untuk kalangan

legislatif, pendidikan secara online, pelayanan kepada masyarakat secara

terpadu.

Moon (2002) berpendapat bahwa secara umum E-Government

memiliki lima aspek utama: (1) interaksi antara lembaga pemerintahan, (2)

pelayanan berbasis web/internet, (3) e-commerce, (4) demokrasi secara digital

untuk pertanggungjawaban pemerintahan yang lebih transparan, (5) e-finance.

Salah satu fokus utama dari E-Government adalah legitimasi negara dan

hubunganya dengan masyarakat serta legitimasi hukum, bersama-sama

dengan adanya lingkup e-democrazy dan e-government (Brown, 2005).

2.3 Pemerintahan Daerah di Indonesia

Menurut UU RI Nomor 23 Tahun 2014 tentang Pemerintahan Daerah,

disebutkan bahwa pemerintahan daerah adalah penyelenggaraan urusan

pemerintahan oleh pemerintah daerah dan Dewan Perwakilan Rakyat Daerah

(DPRD) menurut asas otonomi dan tugas pembantuan dengan prinsip otonomi

seluas-luasnya dalam sistem dan prinsip Negara Kesatuan Republik Indonesia

sebagaimana dimaksud dalam Undang-Undang Dasar Negara Republik Indonesia

provinsi. Daerah adalah kesatuan masyarakat hukum yang mempunyai batas-batas

wilayah yang berwenang mengatur dan mengurus urusan pemerintahan dan

kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi

masyarakat dalam sistem Negara Kesatuan Republik Indonesia. Daerah provinsi

itu dibagi lagi atas daerah kota dan daerah kabupaten. Setiap daerah provinsi,

daerah kota, dan daerah kabupaten mempunyai pemerintahan daerah yang diatur

dengan undang-undang. Pemerintah daerah adalah kepala daerah beserta

perangkat daerah lainnya. Tiap pemerintahan daerah dipimpin oleh kepala daerah.

Sebutan kepala daerah untuk pemerintahan provinsi, pemerintahan kota, dan

pemerintahan kabupaten, masing-masing ialah gubernur, walikota, dan bupati.

Menurut Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan

Daerah, kepala daerah berperan sebagai badan eksekutif, artinya kepala daerah

menyusun dan menyampaikan anggaran untuk mendapatkan persetujuan,

kemudian melaksanakannya sesuai ketentuan perundang-undangan setelah

mendapatkan persetujuan. Ditegaskan pula dalam Peraturan Pemerintah Nomor

56 Tahun 2012 tentang Pengelolaan Keuangan Daerah, bahwa pemegang

kekuasaan pengelolaan keuangan daerah adalah kepala daerah yang karena

jabatannya mempunyai kewenangan menyelenggarakan keseluruhan pengelolaan

keuangan daerah.

Untuk saat ini kepala daerah dipilih langsung oleh rakyat melalui

pemilihan langsung kepala daerah (pilkada). Prosedur dan mekanisme pemilihan

kepala daerah sekarang ini, yakni semenjak UU Nomor 23 Tahun 2014 tentang

demokrasi. Pilkada dilaksanakan secara langsung, terbuka kemungkinan bagi

calon independen/nonparpol untuk maju melalui partai politik (parpol)/gabungan

parpol, dan proses penyaringan bakal calon dilaksanakan secara terbuka dengan

mewajibkan tiap parpol/gabungan parpol mengumumkan proses dan hasil

penyaringan kepada masyarakat. Kewenangan politik yang dulu ada pada DPRD

untuk memilih kepala daerah telah diserahkan pada rakyat sehingga rakyat dapat

memilih kepala daerah secara langsung (Bastian, 2006).

Dengan diterapkannya prinsip desentralisasi dan otonomi daerah maka

setiap pemerintahan daerah diberikan kebebasan yang seluas-luasnya dalam

melaksanakan otonomi daerahnya, kecuali untuk urusan pemerintahan yang telah

diatur dalam undang-undang. Hubungan pemerintah pusat dengan pemerintah

daerah dilaksanakan secara adil dan selaras sesuai dengan undang-undang yang

berlaku saat ini.

2.4 Sistem Informasi Keuangan Daerah

Sistem informasi keuangan daerah atau yang biasa disebut dengan SIKD

adalah sebuah aplikasi terpadu yang digunakan oleh pemerintahan sebagai alat

bantu bagi pemerintah daerah yang digunakan untuk meningkatkan efektifitas

implementasi dari berbagai regulasi bidang pengelolaan keuangan daerah yang

didasari atas asas efisiensi, ekonomis, transparan, akuntabel, dan auditabel. Di

dalam Undang-undang Nomor 33 Tahun 2004 tentang perimbangan keuangan

antara pemerintah pusat dengan pemerintah daerah pasal 103 dijelaskan bahwa

informasi yang dimuat didalam sistem informasi keuangan daerah adalah data

berarti bahwa pemerintahan daerah dituntut untuk memberikan akses yang luas

dan semudah-mudahnya kepada masyarakat untuk mendapatkan informasi atas

laporan keuangan pemerintah daerah, misalnya dengan mempublikasian laporan

keuangan pemerintah daerah di internet melalui website resmi pemerintahan

daerah.

Pasal 101 menyatakan bahwa tujuan dari pemerintah daerah dalam hal

melaksanakan Sistem Informasi Keuangan Pemerintah Daerah secara nasional

adalah :

1. Merumuskan kebijakan dan pengendalian fiskal.

2. Menyajikan informasi keuangan daerah secara nasional.

3. Merumuskan kebijakan keuangan daerah seperti, dana perimbangan,

pinjaman daerah, dan pengendalian atas defisit anggaran.

4. Melakukan pemantauan, pengendalian, dan evaluasi pendanaan

desentralisasi daerah dan defisit anggaran daerah.

Demi menindaklanjuti pelaksanaan atas Undang-undang Nomor 33 Tahun

2004, pemerintah mengeluarkan PP Nomor 65 Tahun 2010 tentang pelaksanaan

Sistem Informasi Keuangan Daerah. PP tersebut menyatakan bahwa informasi

keuangan daerah adalah informasi yang berkaitan dengan keuangan daerah yang

harus disampaikan oleh pemerintahan daerah dan harus memenuhi prinsip-prinsip

yang akurat, relevan, dan dapat dipertanggungjawabkan. Informasi atas laporan

keuangan yang telah diolah dan didokumentasikan haruslah dapat disaj