BAB II

LAPORAN KEUANGAN DAN PENGUNGKAPAN SUKARELA

2.1. Laporan Keuangan

Ikatan Akuntan Indonesia (IAI) dalam Pernyataan Standar

Akuntansi Keuangan1 paragraf 7 (IAI, 2012) menyatakan laporan

keuangan yang lengkap meliputi neraca, laporan laba rugi, laporan

perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara

misalnya, sebagai laporan arus kas, atau laporan arus dana), catatan dan

laporan lain serta materi penjelasan yang merupakan bagian integral dari

laporan keuangan. Laporan keuangan juga mencakup skedul dan informasi

tambahan yang berkaitan dengan laporan tersebut, misalnya, informasi

keuangan segmen industri dan geografis serta pengungkapan pengaruh

perubahan harga.

Tujuan laporan keuangan adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan

suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam

pengambilan keputusan serta menunjukkan pertanggungjawaban

manajemen atas penggunaan sumber-sumber daya yang dipercayakan

kepada manajemen (IAI dalam Chariri & Ghozali, 2005).

Belkaoui (2006) meringkas tujuan laporan keuangan menurut APB

no. 4 sebagai berikut:

1. Tujuan khusus dari laporan keuangan adalah menyajikan secara wajar

dan sesuai dengan prinsip-prinsip akuntansi yang berlaku umum,

posisi keuangan, hasil operasi, dan perubahan-perubahan lainnya

dalam posisi keuangan.

2. Tujuan umum dari laporan keuangan adalah sebagai berikut:

(a) Untuk memberikan informasi yang dapat diandalkan mengenai

sumber daya ekonomi dan kewajiban perusahaan bisnis agar dapat:

i. mengevaluasi kelebihan dan kekurangannya;

ii. menunjukkan pendanaan dan investasinya;

iii. mengevaluasi kemampuan dalam memenuhi

komitmen-komitmennya;

iv. menunjukkan berbagai dasar sumber daya bagi

pertumbuhannya;

(b) Untuk memberikan informasi yang dapat diandalkan mengenai

perubahan dalam sumber daya bersih dari aktivitas perusahaan

bisnis yang diarahkan untuk memperoleh laba agar dapat:

i. menyajikan ekspektasi pengembalian dividen kepada para

investor;

ii. menunjukkan kemampuan operasi perusahaan dalam

membayar kreditor dan pemasok, memberikan pekerjaan bagi

karyawan-karyawannya, membayar pajak, dan menghasilkan

iii. memberikan informasi untuk perencanaan dan pengendalian

kepada manajemen;

iv. menyajikan profitabilitas jangka panjang;

(c) Untuk memberikan informasi keuangan yang dapat digunakan

untuk mengestimasi potensi penghasilan bagi perusahaan.

(d) Untuk memberikan informasi lain yang dibutuhkan mengenai

perubahan dalam sumber daya ekonomi dan kewajiban.

(e) Untuk mengungkapkan informasi lain yang relevan terhadap

kebutuhan pengguna laporan.

3. Tujuan kualitatif dari akuntansi keuangan adalah sebagai berikut:

(a) Relevansi, yang artinya pemilihan informasi yang memiliki

kemungkinan paling besar untuk memberikan bantuan kepada para

pengguna dalam keputusan ekonomi mereka.

(b) Dapat dimengerti, yang artinya tidak hanya informasi tersebut

harus jelas, tetapi para pengguna juga harus dapat memahaminya.

(c) Dapat diverifikasi, yang artinya hasil akuntansi dapat didukung

oleh pengukuran-pengukuran yang independen, dengan

menggunakan metode-metode pengukuran yang sama.

(d) Netralitas, yang artinya informasi akuntansi ditujukan kepada

kebutuhan umum dari pengguna, bukan kebutuhan-kebutuhan

(e) Ketepatan waktu, yang artinya komunikasi informasi secara lebih

awal, untuk menghindari adanya kelambatan atau penundaan

dalam pengambilan keputusan ekonomi.

(f) Komparabilitas (daya banding), yang secara tidak langsung berarti

perbedaan-perbedaan yang terjadi seharusnya bukan diakibatkan

oleh perbedaan-perbedaan akuntansi keuangan yang diterapkan.

(g) Kelengkapan, yang artinya adalah telah dilaporkannya seluruh

informasi yang ‘secara wajar’ memenuhi persyaratan dari tujuan

kualitatif lain.

SFAC No. 2 secara lebih spesifik membagi karakteristik kualitatif

laporan keuangan ke dalam dua kategori sebagai berikut :

a. Karakteristik primer

• Relevansi

Relevansi adalah kemampuan informasi untuk membantu pemakai

dalam membedakan beberapa alternatif keputusan sehingga pemakai dapat

dengan mudah menentukan pilihan (Suwardjono, 2010). Laporan

keuangan yang relevan dapat dipakai untuk memprediksi hal-hal yang

akan terjadi (predictive value), mengevaluasi keputusan di masa lalu

(feedback value), dan tersedia saat diperlukan oleh pemakai laporan

keuangan (timeliness).

• Reliabilitas

Reliabilitas adalah kemampuan informasi untuk memberi

Tingkat reliabilitas laporan keuangan bergantung pada ketepatan simbol

yang dipakai untuk menyatakan fenomena yang sesungguhnya terjadi

(representational faithfulness) dan kemampuan informasi diuji

kebenarannya untuk menambah keyakinan pemakai keuangan

(verifiability).

b. Karakteristik sekunder

• Netralitas

Netralitas adalah ketidakberpihakan pada grup tertentu atau

ketakberbiasan dalam perlakuan akuntansi (Suwardjono, 2010). Informasi

yang disajikan dalam laporan keuangan tidak ditujukan untuk

menguntungkan, mengarahkan, atau menghindari konsekuensi dari grup

tertentu.

• Dapat diperbandingkan dan konsistensi

Karakteristik ini didefinisikan sebagai kemampuan informasi untuk

membantu para pemakai mengidentifikasi persamaan dan perbedaan

antara dua perangkat fenomena ekonomik (Suwardjono, 2010). Laporan

keuangan yang konsisten adalah laporan keuangan yang memiliki

kesesuaian peraturan dan prosedur akuntansi dari waktu ke waktu.

IAI dalam Pernyataan Standar Akuntansi Keuangan 1 paragraf 9

(IAI, 2012) mengidentifikasi pengguna laporan keuangan meliputi

investor sekarang dan investor potensial, karyawan, pemberi pinjaman,

pemasok dan kreditor usaha lainnya, pelanggan, pemerintah serta

keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda,

yang meliputi :

• Investor. Penanam modal berisiko dan penasihat mereka

berkepentingan dengan risiko yang melekat serta hasil pengembangan

dari investasi yang mereka lakukan. Mereka membutuhkan informasi

untuk membantu menentukan apakah harus membeli, menahan, atau

menjual investasi tersebut. Pemegang saham juga tertarik pada

informasi yang memungkinkan mereka untuk menilai kemampuan

entitas untuk membayar deviden.

• Karyawan. Karyawan dan kelompok-kelompok yang mewakili mereka

tertarik pada informasi mengenai stabilitas dan profitabilitas entitas.

Mereka juga tertarik dengan informasi yang memungkinkan mereka

untuk menilai kemampuan entitas dalam memberikan balas jasa,

imbalan pascakerja dan kesempatan kerja.

• Pemberi pinjaman. Pemberi pinjaman tertarik dengan informasi

keuangan yang memungkinkan mereka untuk memutuskan apakah

pinjaman beserta bunganya dapat dibayar saat jatuh tempo.

• Pemasok dan kreditur usaha lainnya. Pemasok dan kreditur usaha

lainnya tertarik dengan informasi yang memungkinkan mereka untuk

memutuskan apakah jumlah yang terutang akan dibayar pada saat

jatuh tempo. Kreditor usaha berkepentingan pada entitas dalam

kecualikalau sebagai pelangan utama mereka bergantung pada

kelangsungan hidup entitas.

• Pelanggan. Para pelanggan berkepentingan dengan informasi

mengenai kelangsungan hidup entitas, terutama kalau mereka terlibat

dalam perjanjian jangka panjang dengan, atau bergantung pada entitas.

• Pemerintah. Pemerintah dan berbagai lembaga yang berada di bawah

kekuasaannya berkepentingan dengan alokasi sumber daya dan karena

itu berkepentingan dengan aktivitas entitas. Mereka juga

membutuhkan informasi untuk mengatur aktivitas entitas, menetapkan

kebijakan pajak, dan sebagai dasar untuk menyusun stastistik

pendapatan nasional dan statistik lainnya.

• Masyarakat. Perusahaan memengaruhi anggota masyarakat dengan

berbagai cara. Misalnya, entitas dapat memberikan kontribusi berarti

pada perekonomian nasional, termasuk jumlah orang yang

dipekerjakan dan perlindungan kepada penanam modal domestik.

Laporan keuangan dapat membantu masyarakat dengan menyediakan

informasi kecenderungan (trend) dan perkembangan terakhir

kemakmuran entitas serta rangkaian aktvitasnya.

2.2. Pengungkapan

2.2.1. Pengertian dan Tujuan Pengungkapan

Pengungkapan secara sederhana didefinisikan sebagai penyampaian

pengungkapan dapat diartikan sebagai pengeluaran informasi (the release of

information). Pengungkapan secara konseptual merupakan bagian integral dari

pelaporan keuangan dan secara teknis merupakan langkah akhir dalam proses

akuntansi yaitu penyajian informasi dalam bentuk seperangkat penuh statement

keuangan(Suwardjono, 2010). Ada tiga tujuan pengungkapan yaitu (Suwardjono,

2010) :

(a) Tujuan Melindungi

Tujuan melindungi dilandasi oleh gagasan bahwa tidak semua

pemakai cukup canggih sehingga pemakai yang naif perlu dilindungi

dengan mengungkapkan informasi yang mereka tidak mungkin

memperolehnya atau tidak mungkin mengolah informasi untuk

menangkap substansi ekonomik yang melandasi suatu pos statemen

keuangan.

(b) Tujuan Informatif

Tujuan informatif dilandasi oleh gagasan bahwa pemakai yang

dituju sudah jelas dengan kecanggihan tertentu.

(c) Tujuan Kebutuhan Khusus

Tujuan ini merupakan gabungan dari tujuan melindungi dan

informatif. Apa yang harus diungkapkan kepada publik dibatasi dengan

apa yang dipandang bermanfaat bagi pemakai yang dituju sementara untuk

tujuan pengawasan, informasi tertentu harus disampaikan kepada badan

pengawas berdasarkan peraturan melalui formulir-formulir yang menuntut

Belkaoui menyatakan tujuan-tujuan dari pengungkapan adalah

sebagai berikut :

1. Untuk menguraikan hal-hal yang diakui dan memberikan

pengukuran yang relevan atas hal-hal tersebut di luar pengukuran

yang digunakan dalam laporan keuangan.

2. Untuk menguraikan hal-hal yang diakui dan untuk memberikan

pengukuran yang bermanfaat bagi hal-hal tersebut.

3. Untuk memberikan informasi yang akan membantu investor dan

kreditor menilai risiko dan potensial dari hal-hal yang diakui dan

tidak diakui.

4. Untuk memberikan informasi penting yang memungkinkan para

pengguna laporan keuangan untuk melakukan perbandingan dalam

satu tahun dan di antara beberapa tahun.

5. Untuk memberikan informasi mengenai arus kas masuk atau keluar

di masa depan.

6. Untuk membantu para investor menilai pengembalian dari investasi

mereka.

2.2.2. Metode Pengungkapan

Metode pengungkapan berkaitan dengan masalah bagaimana secara teknis

informasi disajikan kepada pemakai dalam satu perangkat statemen (laporan)

keuangan beserta informasi lain yang berpaut (Suwardjono, 2010). Suwardjono

• Pos Statemen (Laporan) Keuangan

Informasi keuangan dapat diungkapkan melalui statemen (laporan)

keuangan dalam bentuk pos atau elemen statemen keuangan sesuai dengan

standar tentang definisi, pengukuran, penilaian, dan penyajian (jenis

statemen, format statemen, kalsifikasi pos, dan susunan pos). Jenis

statemen meliputi neraca, statemen laba-rugi, dan statemen perubahan

ekuitas, dan statemen aliran kas.

• Catatan Kaki

Catatan kaki (footnotes), atau catatan atas statemen keuangan (notes to

financial statements) merupakan metode pengungkapan untuk informasi

yang tidak praktis atau tidak memenuhi kriteria untuk disajikan dalam

bentuk pos atau elemen statemen keuangan. Catatan atas statemen

keuangan menjadi bagian integral dari statemen keuangan secara

keseluruhan.

• Penjelasan dalam Kurung

Penjelasan singkat berbentuk tanda kurung mengikuti suatu pos atau

elemen dapat dijadikan cara untuk mengungkapkan informasi. Metode

akuntansi, makna suatu istilah, ketermasukan suatu unsur, penilaian

alternatif, dan acuan merupakan informasi yang dapat disajikan dalam

• Istilah Teknis

Istilah yang tepat harus digunakan secara konsisten untuk nama pos,

elemen, judul (captions), atau subjudul. Nama elemen merupakan hal yang

sangat strategik karena merupakan objek penting dalam akuntansi.

• Lampiran

Statemen keuangan merupakan salah satu bentuk ringkasan untuk

pengambilan keputusan investasi dan kredit yang dapat dipandang sebagai

keputusan strategik. Dengan demikian, statemen keuangan utama dapat

dipandang seperti ringkasan eksekutif dalam pelaporan manajemen.

Rincian, statemen tambahan, daftar rincian, atau semacamnya dapat

disajikan sebagai lampiran atau disajikan dalam seksi lain yang terpisah

dengan statemen utama.

• Komunikasi Manajemen

Komunikasi manajemen secara resmi dapat disampaikan bersamaan

dengan penerbitan laporan tahunan dalam bentuk surat ke pemegang

saham, laporan dewan komisaris, laporan direksi, dan management’s

discussion and analysis (MDA).

• Catatan dalam Laporan Auditor

Pengungkapan yang bermanfaat dapat pula dilakukan oleh pihak lain

yaitu auditor independen. Pengungkapan yang dinilai auditor telah

memadai dan wajar sesuai dengan Prinsip Akuntansi Berterima Umum

2.2.3. Luas Pengungkapan

Luas informasi yang diungkapkan dibagi menjadi tiga tingkatan, yaitu

(Hendriksen & Breda, 1991):

(a) Pengungkapan memadai (adequate disclosure)

Tingkatan ini adalah tingkat minimum yang harus dipenuhi agar

statemen keuangan secara keseluruhan tidak menyesatkan untuk

kepentingan pengambilan keputusan.

(b) Pengungkapan wajar (fair disclosure)

Tingkatan ini adalah tingkat dimana semua pihak mendapat

perlakuan atau pelayanan informasional yang sama.

(c) Pengungkapan penuh (full disclosure)

Tingkatan ini adalah tingkat penyajian secara penuh tentang semua

informasi yang relevan dengan pengambilan keputusan.

Dilihat dari keharusannya, pengungkapan dibagi menjadi dua kategori :

(a) Pengungkapan Wajib

Pengungkapan informasi-informasi yang diwajibkan oleh

peraturan pemerintah.

(b) Pengungkapan Sukarela

Pengungkapan informasi-informasi diluar dari yang diwajibkan

2.3. Pengungkapan Sukarela

Berbeda dengan pengungkapan wajib, dalam pengungkapan sukarela

perusahaan bebas memilih apa saja informasi yang akan mereka sajikan.

Suwardjono (2010) menjelaskan tingkat pengungkapan yang tepat memang harus

ditentukan karena terlalu banyak informasi sama tidak menguntungkannya dengan

terlalu sedikit informasi. Batas atas (cost > benefit) dan batas bawah (materialitas)

dalam karakteristik kualitatif informasi untuk pengakuan suatu pos dapat

dijadikan pertimbangan untuk menentukan banyaknya informasi.

2.3.1. Teori yang Mendasari Pengungkapan Sukarela 2.3.1.1.AgencyTheory

Teori keagenan menjelaskan hubungan keagenan antara prinsipal dan

agen. Prinsipal(pemegang saham) menyewa dan mendelegasikan wewenang

kepada agen (CEO) dengan harapan agen akan bertindak sesuai keinginan

prinsipal. Hubungan ini menimbulkan tantangan yaitu bagaimana memotivasi

agen agar memiliki tingkat produktifitasseperti pemilik perusahaan. Tujuan utama

dalam hubungan keagenan adalah terciptanya keselarasan tujuan (goal

congruence) antara prinsipal dan agen. Berdasarkan asumsi semua tindakan

individu didasarkan atas kepentingannya sendiri, terdapat konflik antar prinsipal

dan agen mengenai perbedaan preferensi dan risiko. Agen tidak hanya tertarik

akan kompensasi keuangan namun juga dari hubungan dengan prinsipal. Berbeda

dengan prinsipal yang dianggap hanya tertarik dengan return keuangan atas

investasinya di perusahaan. Dari segi risiko, agen cenderung segan risiko,

Agen dengan wewenangnya sebagai eksekutif perusahaan memiliki

informasi yang lebih luas mengenai kondisi perusahaan sesungguhnya. Prinsipal

yang tidak setiap saat memantau aktivitas agen, memiliki pengetahuan yang

kurang mengenai tindakan agen di perusahaan. Dalam rangka memenuhi

keselarasan tujuan, prinsipal harus tahu apa saja yang dilaksanakan agen. Inilah

yang disebut dengan asimetri informasi, yaitu adanya ketidakseimbangan

informasi yang dimiliki antara agen dan prinsipal. Untuk mengurangi

ketidakseimbangan tersebut diperlukan transfer informasi lewat publikasi lewat

media-media.

2.3.1.2.Signalling Theory

Manajemen selalu berusaha untuk mengungkapkan informasi privat yang

menurut pertimbangan manajemen sangat diminati oleh investor dan pemegang

saham, khususnya kalau informasi tersebut merupakan berita baik (good news).

Manajemen juga berminat menyampaikan informasi yang dapat menigkatkan

kredibilitasnya dan kesuksesan perusahaan meskipun informasi tersebut tidak

diwajibkan.

2.3.1.3.Political Theory

Teori ini menyatakan perusahaan akan mengungkapkan informasi yang

lebih luas untuk menghindari persepsi buruk dari masyarakat. Sebagai contoh

perusahaan tambang akan mengungkap informasi mengenai lingkungan

pertambangan secara lebih luas untuk menghindari prasangka buruk dari

2.3.1.4.Legitimacy Theory

Teori ini menyatakan perusahaan melakukan pengungkapan untuk

menyakinkan masyarakat bahwa nilai-nilai yang dianut perusahaan sudah sejalan

dengan nilai-nilai yang berlaku dimasyarakat.

2.3.1.5.Stakeholder Theory

Teori ini menyatakan dengan beragamnya tingkat pemangku kepentingan

(stakeholder), perusahaan harus mampu melayani kepentingan-kepentingan dari

berbagai pemangku kepentingan tersebut. Teori ini memiliki dua pendangan.

Pandangan pertama disebut Organization Centered Perspective, yang memandang

perusahaan hanya menyajikan informasi yang relevan kepada pemangku

kepentingan yang utama demi menjaga hubungan baik dengan pihak tersebut.

Pandangan kedua disebut Accountability Perspective yang menganggap

perusahaan harus memperhatikan hak seluruh pemangku kepentingan dan

pengungkapan sukarela ditujukan kepada seluruh pemangku kepentingan

perusahaan.

2.3.2. Motif Pengungkapan Sukarela

Haely & Palepu (2001) mengungkapkan enam motif pengungkapan

sukarela, yaitu capital markets transaction hypothesis, corporate control contest

hypothesis, stock compensation hypothesis, litigation cost hypothesis,

management talent signalling hypothesis, dan proprietary cost hypothesis.

2.3.2.1.Capital markets transaction hypothesis

Hipotesis ini menyatakan perusahaan yang hendak menerbitkan saham,

surat utang atau instrumen keuangan lain harus membuat pengungkapan untuk

memengaruhi persepsi investor. Pengungkapan menjadi sarana untuk membangun

kepercayaan investor dan pada akhirnya mengurangi asimetri informasi.

2.3.2.2.Corporate control contest hypothesis

Manajemen menghadapi risiko ketika perusahaan mengalami kondisi yang

buruk seperti harga saham yang turun. Manajemen dapat kehilangan kepercayaan

dari pemegang saham dan kehilangan posisinya di perusahaan. Kondisi tersebut

memicu manajemen untuk melakukan pengungkapan sukarela tentang alasan dan

penyebab kondisi buruk yang dialami perusahaan sekaligus untuk mengurangi

penilaian buruk terhadap manajemen.

2.3.2.3.Stock compensation hypothesis

Perusahaan yang memiliki kebijakan kompensasi saham kepada

manajemen memiliki tujuan agar manajemen bertindak sebagai eksekutif

sekaligus pemilik perusahaan. Kondisi tersebut dapat memotivasi pengungkapan

sukarela oleh manajemen. Pertama, manajemen melakukan pengungkapan

sukarela agar nilai saham terkoreksi sesuai informasi yang ada serta menghindari

dugaan insider trading. Kedua, dari sudut pandang pemilik perusahaan,

pengungkapan sukarela dapat mencegah penilaian yang salah terhadap saham

perusahaan sehingga dapat menekan biaya kontrak atas pemberian kompensasi

2.3.2.4.Litigation cost hypothesis

Hipotesis ini berkaitan dengan hukum dan aturan yang berlaku di wilayah

perusahan berdiri. Luas pengungkapan sukarela ditingkatkan untuk mengurangi

risiko perusahaam terkena tuntutan hukum yang berlaku.

2.3.2.5.Management talent signallinghypothesis

Manajemen yang memiliki kemampuan baik akan mengungkap forecast

pendapatan perusahaan dengan sukarela. Informasi tersebut akan menaikkan

persepsi investor terhadap perusahaan serta berdampak pada naikknya nilai

perusahaan.

2.3.2.6.Proprietarycosthypothesis

Dalam membuat keputusan terkait pengungkapan sukarela, manajer

mengidentifikasi sifat persaingan antarusaha dalam industri yang sama.

Perusahaan yang tingkat kinerjanya relatif sama dengan perusahaan lain akan

mengungkap informasi lebih banyak dibanding perusahaan yang berada dalam

industri yang kinerjanya lebih variatif.

2.4. Penelitian Terdahulu

Penelitian terdahulu yang menjadi referensi dalam penelitian ini dapat

dilihat pada Tabel 1.1 Penelitian Terdahulu di Bab I Pendahuluan.

2.5. Kerangka Pemikiran

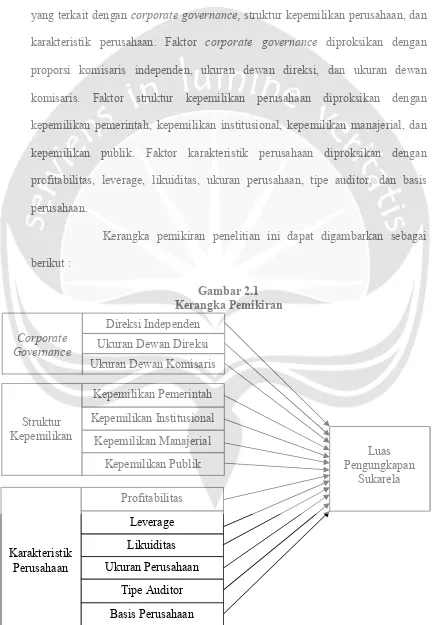

Penelitian ini bertujuan untuk mengetahuipengaruh parsial dan simultan

paling dominan memengaruhi luas pengungkapan sukarela.Faktor-faktor yang

diteliti dalam penelitian ini dibagi kedalam tiga kelompok yaitu, faktor-faktor

yang terkait dengan corporate governance, struktur kepemilikan perusahaan, dan

karakteristik perusahaan. Faktor corporate governance diproksikan dengan

proporsi komisaris independen, ukuran dewan direksi, dan ukuran dewan

komisaris. Faktor struktur kepemilikan perusahaan diproksikan dengan

kepemilikan pemerintah, kepemilikan institusional, kepemilikan manajerial, dan

kepemilikan publik. Faktor karakteristik perusahaan diproksikan dengan

profitabilitas, leverage, likuiditas, ukuran perusahaan, tipe auditor, dan basis

perusahaan.

Kerangka pemikiran penelitian ini dapat digambarkan sebagai

[image:18.595.83.515.161.786.2]berikut :

Gambar 2.1 Kerangka Pemikiran Direksi Independen

Ukuran Dewan Direksi

Ukuran Dewan Komisaris

2.6. Pengembangan Hipotesis 2.6.1. Hipotesis 1

Komisaris independen sebagai pihak yang tidak memiliki

hubungan langsung dengan perusahaan cenderung netral terhadap

risiko-risiko yang dihadapi perusahaan. Fungsi pengawasan yang diemban oleh

komisaris diharapkan akan semakin bermanfaat dengan jumlah anggota

independen yang tinggi. Forker (1992 dalam Ho & Wong 2001)

menemukan bahwa semakin tinggi persentase direksi independen

meningkatkan fungsi monitoring atas kualitas pengungkapan sukarela dan

mengurangi motif untuk menahan informasi. Independensi komisaris juga

mendorong perusahaan untuk mengungkap lebih banyak informasi ke

pemegang saham lain (Eng & Mak, 2003). Keberadaan komisaris

independen bertujuan untuk memainkan peran penting dalam proses

pelaporan keuangan dengan ‘overseeing and monitoring management’

(Utomo, 2011). Hasil penelitian Leung & Horwitz (2004), Patelli &

Prencipe (2007), Donnelly & Mulchany (2008), Clemente & Labat (2009),

Yuen et. al. (2009), Baek et. al. (2009), Garcia-Meca & Sanchez Ballesta

(2010), dan Salteh et. al. (2011) menemukan pengaruh positif komisaris

independen terhadap luas pengungkapan sukarela. Berdasarkan uraian

tersebut hipotesis 1 untuk penelitian ini adalah :

2.6.2. Hipotesis 2

Di dalam struktur kepemimpinan sebuah perusahaan, di Indonesia

menerapkan sistem dua dewan, yaitu dewan komisaris dan dewan direksi.

Struktur tersebut berbeda dengan yang diterapkan di negara lain, yang

umumnya menerapkan satu dewan. Undang-Undang nomor 40 tahun 2007

pasal 1 mendefinisikan direksi sebagai berikut :

Direksi adalah Organ Perseroan yang benwenang danbertanggung jawab penuh atas pengurusan Perseroanuntuk kepentingan Perseroan, sesuai dengan maksud dan, tujuan Perseroan serta mewakili Perseroan, baik di dalammaupun di luar pengadilan sesuai dengan ketentuananggaran dasar.

Direksi berperan sebagai pelaksana aktivitas perusahaan sehari hari

(peran eksekutif). John & Sanbet (dalam Clemente & Labat, 2009)

menyatakan bahwa jumlah dewan yang lebih banyak akan meningkatkan

kapasitas pemantauan perusahaan. Umumnya dewan direksi terdiri dari

direksi-direksi yang membidangi satu bidang tertentu. Pembagian

wewenang tersebut dapat meningkatkan kualitas dan kuantitas

penghimpunan informasi. Penghimpunan serta aliran informasi yang

memadai pada direktur masing-masing bidang dalam perusahaan

diharapkan dapat meningkatkan pengungkapan informasi yang lebih luas.

Berdasarkan uraian tersebut, maka hipotesis 2 dalam penelitian ini adalah :

2.6.3. Hipotesis 3

Seperti yang sudah dijelaskan sebelumnya, di Indonesia menganut

sistem dua dewan. Salah satu dewan tersebut, yaitu dewan komisaris,

menurut Undang-Undang nomor 40 tahun 2007 pasal 1, didefinisikan

sebagai berikut :

Dewan Komisaris adalah Organ Perseroan yang bertugasmelakukan pengawasan secara umum dan/atau khusussesuai dengan anggaran dasar serta memberi nasihatkepada Direksi.

Dari penjelasan tersebut dapat disimpulkan bahwa komisaris

perusahaan berwenang untuk melakukan pengawasan baik secara umum

ataupun khusus atas tindakan dan kinerja yang dilakukan oleh direksi.John

dan Senbet (1998, dalam Clemente & Labat 2009) mengatakan, tingkat

efektivitas dewan bergantung pada tiga hal yaitu, komposisi, independensi,

dan ukuran dewan. Semakin besar ukuran dewan akan semakin tinggi

kecenderungan perusahaan memiliki anggota dewan independen

(Matolcsy et. al., dalam Clemente & Labat, 2009). Keberadaan komisaris

independen yang lebih banyak akan cenderung mendorong perusahaan

untuk mengungkap lebih banyak informasi. Dengan demikian hipotesis 3

untuk penelitian ini adalah :

2.6.4. Hipotesis 4

Perusahaan yang dimiliki oleh pemerintah memiliki tujuan yang

berbeda dengan perusahaan bisnis pada umumnya. Perusahaan bisnis akan

berusaha mencapai keuntungan sebesar-besarnya, sedangkan perusahaan

pemerintah terkadang bertindak demi kepentingan nasional. Perbedaan

orientasi tersebut dapat mengurangi ketertarikan pemegang saham lain

terhadap perusahaan. Eng & Mak (2003) menyatakan, meningkatkan nilai

pemegang saham bisa jadi bukan menjadi tujuan utama perusahaan

pemerintah. Perusahaan yang dimiliki pemerintah juga menerima

pendanaan dan akses yang lebih mudah terhadap sumber daya pemerintah,

sesuatu yang tidak dimiliki oleh perusahaan yang tidak dimiliki oleh

perusahaan non-pemerintah (Eng & Mak 2003). Jiang (2009 dalam Yuen

et. al. 2009) menemukan bahwa perusahaan-perusahaan di Selandia Baru

yang dimiliki oleh pemerintah memiliki kecenderungan untuk

mengungkap lebih banyak informasi. Pengungkapan yang lebih luas

tersebut dilakukan untuk mengantisipasi berkurangnya ketertarikan

pemegang saham lain karena perbedaan orientasi perusahaan milik

pemerintah. Penelitian Eng & Mak (2003), Prayogi (2003), dan Yuen et.

al. (2009) menemukan bahwa kepemilikan pemerintah berpengaruh positif

terhadap luas pengungkapan sukarela. Dengan demikian hipotesis 4 dalam

penelitian ini adalah :

2.6.5. Hipotesis 5

Institusi yang memiliki kepemilikan saham yang besar di sebuah

perusahaan memiliki insentif yang kuat untuk memonitor praktek

pengungkapan perusahaan (Eng & Mak, 2003). Donnelly & Mulcahy

(2008) menyatakan ada tiga karakteristik pemegang saham institusional

dalam sebuah perusahaan yaitu (1) memiliki insentif dan kemampuan

untuk mendapatkan pengungkapan informasi-informasi awal secara tepat

waktu; (2) lebih mampu untukmengevaluasi keputusan-keputusan

finansial yang diambil oleh manajemen; (3) memiliki hak suara yang lebih

besar, sehingga mempermudah untuk mengoreksi langkah-langkah yang

dilakukan direksi bila dirasa perlu. Manajemen perusahaan harus

menyediakan berbagai macam informasi sesuai kebutuhan pemilik

institusional dengan karakteristik-karakteristik spesifik tersebut. Dengan

demikian hipotesis 5 penelitian ini adalah :

H5 : Kepemilikan institusional berpengaruh positif terhadap luas pengungkapan sukarela

2.6.6. Hipotesis 6

Manajemen sebagai pihak yang mengelola perusahaan sehari-hari

sangat paham betul mengenai kondisi riil perusahaan. Manajemen akan

memiliki informasi-informasi yang belum tentu dimiliki pihak lain,

termasuk dampak-dampak yang dihasilkan dari adanya informasi tersebut.

disembunyikan menjadi hak manajemen untuk mengeluarkannya, kecuali

informasi tersebut diwajibkan oleh pihak berwenang. Saat manajemen

menjadi pemilik perusahaan (pemegang saham), tekanan untuk

mengungkap informasi yang disembunyikan akan berkurang. Hal tersebut

dikarenakan manajemen dalam kedudukannya sebagai pemilik dapat

menuntut atau tidak menuntut pengungkapan informasi tertentu. Hasil

penelitian Eng & Mak (2003), Donnelly & Mulcahy (2008), Baek et. al.

(2009), dan Rouf & Al Harun (2011) menemukan bahwa kepemilikan

manajerial berpengaruh negatif terhadap pengungkapan sukarela. Ruland

et al. (1990 dalam Donnelly & Mulcahy 2008) menemukan bahwa saat

kepemilikan manajerial meningkat, informasi prakiraan pendapatan

perusahaan yang dikeluarkan manajemen akan berkurang.Hipotesis 6untuk

penelitian ini adalah :

H6 : Kepemilikan manajerial berpengaruh negatif terhadap luas pengungkapan sukarela

2.6.7. Hipotesis 7

Perusahaan yang sudah go public memiliki tanggung jawab

kepada masyarakat umum untuk menyampaikan informasi-informasi

terkait kondisi perusahaan. Semakin besar kepemilikan publik, semakin

luas pula pengungkapan sukarela perusahaan. Kondisi ini didasarkan pada

alasan, bahwa pemegang saham publik ingin memperoleh informasi

umumnya investor ingin mengawasi kegiatan manajemen sehingga

kepentingannya dalam perusahaan dapat terpenuhi, untuk itulah mereka

membutuhkan informasi yang seluas-luasnya (Nor Hadi, 2001). Pemegang

saham publik juga memiliki latar belakang yang berbeda-beda serta

memiliki ketertarikan yang berbeda-beda pula. Pengungkapan informasi

yang lebih luas menjadi media untuk memenuhi kebutuhan pemegang

saham publik tersebut. Dengan demikian hipotesis penelitian ini adalah :

H7 : Kepemilikan publik berpengaruh positif terhadap luas pengungkapan sukarela

2.6.8. Hipotesis 8

Tingkat keuntungan perusahaan merupakan indikator kunci dari

kinerja perusahaan. Laba menjadi hal yang paling diharapkan oleh

investor dari aktivitas investasinya. Dilihat dari perspektif teori agensi,

pihak manajemen dari perusahaan yang sangat profitable akan memakai

informasi tersebut untuk memperoleh keuntungan pribadi (Inchausti dalam

Barako et. al. 2006). Manajemen akan mengungkap informasi mendetil

sebagai media untuk menunjukkan prestasi mereka dan kompensasi yang

akan mereka dapatkan atas keuntungan perusahaan. Perusahaan yang

memiliki profitabilitas tinggi memiliki insentif untuk menunjukkan bahwa

mereka memiliki kinerja diatas rata-rata perusahaan lain (Foster dalam

Meek et. al. 1995). Hal tersebut dilakukan dengan tujuan mehimpun

meningkatkan nilai perusahaan (Barako et. al. 2006). Profitabilitas yang

lebih tinggi juga memotivasi manajemen untuk mengungkapinformasi

yang lebih untuk meningkatkan kepercayaan investor (Rouf & Al Harun

2011). Perusahaan yang mengalami profitabilitas rendah, cenderung

untukmenyembunyikan alasan penurunan tersebutdengan mengungkap

informasi lebih sedikit (Hardiningsih, 2008). Barako et. al. (2006) juga

menyatakan bahwa perusahaan yang kinerjanya buruk mungkin

mengungkap informasi yang lebih sedikit untuk menyembunyikan kinerja

buruknya dari para pemegang saham. Hasil penelitian Agca & Onde

(2007) dan Pristiwati & Widianingsih (2011) menunjukkan profitabilitas

berpengaruh positif terhadap pengungkapan sukarela. Berdasarkan uraian

tersebut hipotesis untuk penelitian ini adalah:

H8 : Profitabilitas berpengaruh positif terhadap luas pengungkapan sukarela

2.6.9. Hipotesis 9

Rasio leverage (proporsi hutang terhadap ekuitas) menunjukkan

dari mana dana yang didapat perusahaan. Rasio tersebut digunakan untuk

memberikan gambaran mengenai struktur modal yangdimiliki perusahaan,

sehingga dapat dilihat tingkat risiko tak tertagihnya suatu hutang

(Prastowo& Juliaty dalam Almilia & Retrinasari 2007). Meek et. al.

(1995) menyatakan biaya keagenan akan meningkat saat perusahaan

tinggi hutang perusahaan semakin besar risiko tak tertagihnya hutang

tersebut. Prinsipal ingin mengetahui apakah tindakan yang sudah

dilakukan manajemen perusahaan tidak mengarah pada risiko tak

tertagihnya hutang tersebut. Pengungkapan sukarela menjadi cara untuk

mengurangi biaya keagenan tersebut dengan cara memberikan informasi

kepada prinsipal. Wallace et. al. (dalam Setiawan 2001) menyatakan

perusahaan dengan tingkat leverage tinggi cenderung mengungkap

informasi lebih luas untuk memenuhi kebutuhan informasi bagi kreditur.

Schipper (dalam Setiawan 2001) menyatakan, tambahan informasi

diperlukan untuk menghilangkan keraguan pemegang obligasi terhadap

dipenuhinya hak-hak mereka sebagai kreditur. Hipotesis dalam penelitian

ini adalah :

H9 : Leverage berpengaruh positif terhadap luas pengungkapan sukarela

2.6.10.Hipotesis 10

Rasio likuiditas mengukur kemampuan perusahaan untuk

melunasi kewajiban lancarnya dengan aset lancar yang dimiliki

perusahaan. Tingkat likuiditas yang tinggi akan menunjukkankuatnya

kondisi keuangan perusahaan (Almilia & Retrinasari 2007). Wallace et. al.

(dalam Setiawan 2001) menyatakan likuiditas diharapkan berhubungan

dengan luas pengungkapan, karena kemungkinan perusahaan yang

rinci untuk menjelaskan lemahnya kinerja perusahaan tersebut

dibandingkan dengan perusahaan yang mempunyai rasio likuiditas tinggi.

Argumen yang berbeda ditunjukkan oleh Nor Hadi (2001). Pengungkapan

yang lebih luas akan dilakukan oleh perusahaan yang likuiditasnya baik,

bukan oleh perusahaan yang likuiditasnya rendah. Kondisi itu didasarkan

pada alasan bahwa bagi perusahaan yang memiliki likuiditas baik,

menunjukkan struktur financial yang baik pula. Jika seandainya kondisi itu

diketahui publik, maka perusahaan tidak merasa akan terancam

kinerjanya, bahkan jika likuiditas perusahaan diketahui oleh pihak luar,

secara langsung atau tidak langsung perusahaan telah menunjukkan

validitas kinerjanya (Nor Hadi 2001). Barako et. al. (2006) menyatakan

hubungan likuiditas terhadap pengungkapan sukarela belum dapat

dipastikan pengaruhnya, karena likuiditas tinggi perlu diungkapkan, dan

likuiditas rendah juga perlu diungkapkan. Hasil penelitian sebelumnya

juga belum konsisten. Prayogi (2003) dan Pristiwati & Widianingsih

(2011) menemukan likuiditas berpengaruh positif terhadap pengungkapan

sukarela. Hasil penelitian Barako et. al. (2006) dan Almilia & Retrinasari

menunjukkan likuiditas tidak berpengaruh terhadap pengungkapan

sukarela. Berdasarkan uraian tersebut hipotesis untuk penelitian ini adalah

2.6.11.Hipotesis 11

Foster (dalam Meek et. al. 1995) dan Suwardjono (2010)

menyatakan ukuran perusahaan menjadi variabel yang paling konsisten

berpengaruh positif terhadap pengungkapan sukarela. Perusahaan besar

cenderung mengungkap lebih banyak informasi dibanding perusahaan

kecil. Ada beberapa argumen yang bisa menjelaskan hal tersebut. Pertama,

perusahaan besar memiliki sebaran pemegang saham yang lebih luas dan

kompleks. Hal tersebut menimbulkan biaya keagenan yang lebih tinggi,

sehingga pengungkapan yang lebih luas diperlukan untuk mengurangi

biaya keagenan tersebut (Jensen & Meckling dalam Meek et. al. 1995).

Kedua, perusahaan besar lebih sensitif terhadap political costs (Watts &

Zimmerman dalam Meek et. al. 1995). Ketiga, pada umumnya perusahaan

besar mengungkap lebih banyak informasi karena memiliki public demand

akan informasi yang lebih tinggi dibanding perusahaan kecil (Setiawan,

2001). Keempat, perusahaan besar memiliki biaya informasi yang lebih

rendah (Setiawan, 2001). Kelima, perusahan besar dapat mengungkap

informasi lebih luas karena didukung oleh sistem pelaporan manajemen

dan sumber daya manusia yang kompeten (Setiawan, 2001). Kelima hal

tersebut umumnya tidak dimiliki oleh perusahaan kecil. Almilia &

Retrinasari (2007) menyatakan perusahaan dengan sumber daya yang

relatif kecil mungkin tidak memiliki informasi siap saji sebagaimana

perusahaan besar, sehingga perlu ada tambahan biaya yang relatif besar

perusahaan besar. Perusahaan kecil umumnya berada pada situasi

persaingan yang ketat dengan perusahaan yang lain sehingga

mengungkapkan terlalu banyak tentang jati dirinya kepada pihak eksternal

dapat membahayakan posisinya dalam persaingan sehingga perusahaan

kecil cenderung tidak melakukan pengungkapan selengkap perusahaan

besar (Almilia & Retrinasari, 2007). Penulis menemukan 13 penelitian

sebelumnya yang menemukan ukuran perusahaan berpengaruh positif

terhadap pengungkapan sukarela (Firth, 1979; Chow & Wong-Boren,

1987; Meek et. al., 1995; Setiawan, 2001; Nor Hadi, 2001; Eng & Mak,

2003; Prayogi, 2003; Kusumawati, 2006; Boesso & Kumar, 2006; Agca &

Onde, 2007; Mujiono & Nany, 2010; Varghese, 2011; dan Utomo, 2011).

Berdasarkan uraian tersebut maka hipotesis untuk penelitian ini adalah :

H11 : Ukuran perusahaan berpengaruh positif terhadap luas pengungkapan sukarela

2.6.12.Hipotesis 12

Kantor Akuntan Publik (KAP) yang mengaudit laporan keuangan

memiliki peran untuk memastikan penyusunan laporan keuangan sudah

sesuai dengan standar akuntansi yang berlaku. Auditor eksternal

merupakan bagian penting dalam menjaga pelaporan keuangan agar

memenuhi prinsip transparansi dan akuntabilitas dalam penerapan Good

Corporate governance (Utomo, 2011). Peran auditor eksternal cukup

tersebut dapat memengaruhi kebijakan perusahaan tentang pengungkapan

informasi.KAP sendiri dikelompokan menjadi dua kelompok yaitu KAP

Big-Four dan KAP non Big-Four. Pengelompokan KAP Big-Four tersebut

didasarkan pada empat KAP terbesar di dunia. DeAngelo (dalam Barako

et. al., 2006) berpendapat bahwa auditor yang masuk kedalam kelompok

Big Four memiliki kualitas dan reputasi yang lebih baik dibanding auditor

kecil. Owusu-Ansah (dalam Barako et. al. 2006) menyatakan bahwa

auditor besar memiliki lebih banyak klien sehingga mengurangi

ketergantungan auditor pada sejumlah kecil kliennya. Hal tersebut juga

akan meningkatkan kualitas audit. Penelitian Kusumawati (2006), Agca&

Onde (2007) menemukan bahwa tipe auditor berpengaruh positif terhadap

pengungkapan sukarela. Berdasarkan uraian tersebut hipotesis penelitian

ini adalah :

H12 : Tipe auditor berpengaruh positif terhadap luas pengungkapan sukarela

2.6.13.Hipotesis 13

Perusahaan asing memiliki beberapa perbedaan dengan

perusahaan dalam negeri. Pertama, perusahaan asing memiliki pemegang

saham yang lebih beragam latar belakangnya dibandingkan dengan

perusahaan dalam negeri. Kondisi tersebut turut meningkatkan permintaan

informasi dari pemegang saham ke perusahaan yang mengakibatkan

et. al. 1995). Kedua, perusahaan asing mendapat pelatihan yang lebih

baik, punya sistem informasi manajemen yang lebih efisien untuk

memenuhi kebituhan pengendalian internal dan kebutuhan informasi

perusahaan induk, dan perusahaan asing mendapat permintaan informasi

yang lebih luas dari pelanggan pemasok analis dan masyarakat umum

(Setiawan, 2001),. Penelitian sebelumnya dari Nor Hadi (2001) dan

Hardiningsih (2008) menunjukkan adanya pengaruh positif basis

perusahaan terhadap pengungkapan sukarela. Berdasarakan uraian tersebut

hipotesis penelitian ini adalah :