Lampiran 1

Populasi dan Sampel Penelitian

No Kabupaten dan Kota

Kriteria Sampel

Terpilih

1 2

1 Kabupaten Asahan √ √ Sampel 1

2 Kabupaten Dairi √ √ Sampel 2

3 Kabupaten Deli Serdang √ √ Sampel 3

4 Kabupaten Tanah Karo X √ -

5 Kabupaten Labuhan Batu X √ -

6 Kabupaten Langkat √ √ Sampel 4

7 Kabupaten Mandailing Natal √ √ Sampel 5

8 Kabupaten Nias X √ -

9 Kabupaten Simalungun √ √ Sampel 6

10 Kabupaten Tapanuli Selatan √ √ Sampel 7

11 Kabupaten Tapanuli Tengah X √ -

12 Kabupaten Tapanuli Utara X √ -

13 Kabupaten Toba Samosir X √ -

14 Kabupaten Binjai X √ -

15 Kota Medan √ √ Sampel 8

16 Kota Pemantang Siantar √ √ Sampel 9

17 Kota Sibolga X √ -

18 Kota Tanjung Balai X √ -

No Kabupaten dan Kota

Kriteria Sampel

Terpilih

1 2

20 Kota Padang Sidempuan √ √ Sampel 10

21 Kabupaten Pakpak Barat X √ -

22 Kabupaten Nias Selatan X √ -

23 Kabupaten Humbang Hasuduntan X √ -

24 Kabupaten Serdang Begadai X √ -

25 Kabupaten Samosir √ √ Sampel 11

26 Kabupaten Batu Bara X X -

27 Kabupaten Padang Lawas X X -

28 Kabupaten Padang Lawas utara X X -

29 KabupatenLabuhan Batu Selatan X X -

30 Kabupaten Labuhan Batu Utara X X -

31 Kab. Nias Utara X X -

32 Kab. Nias Barat X X -

Lampiran 2

Data Variabel Penelitian

Laporan Realisasi Anggaran Belanja ModalSampel Penelitian Tahun 2010-2014

Laporan Realisasi Anggaran Pendapatan Asli Daerah Sampel Penelitian Tahun 2010-2014

No. KABUPATEN/KOTA PENDAPATAN ASLI DAERAH

2010 2011 2012 2013 2014

NO KABUPATEN/KOTA BELANJA MODAL

Laporan Realisasi Anggaran Dana Alokasi Umum Sampel Penelitian Tahun 2010-2014

No. KABUPATEN/KOTA DANA ALOKASI UMUM

2010 2011 2012 2013 2014

1 ASAHAN 479,299 523,562 628,975 733,672 816,773 2 DAIRI 336,865 372,373 451,176 512,477 443,936 3 DELI SERDANG 793,142 888,557 1,100,014 1,260,755 1,001,904 4 LANGKAT 655,701 736,888 847,503 982,658 866,376 5 MANDAILING NATAL 398,482 455,393 541,107 625,543 576,778 6 MEDAN 846,541 899,203 1,178,744 1,270,245 1,161,254 7 PADANG SIDEMPUAN 270,192 308,015 364,923 423,251 352,765 8 PEMATANG SIANTAR 313,942 352,526 429,632 492,115 432,863 9 SAMOSIR 243,042 282,988 331,413 384,761 368,016 10 SIMALUNGUN 644,611 696,225 865,406 977,809 898,321 11 TAPANULI SELATAN 334,738 375,894 454,322 517,343 476,557

Laporan Realisasi Anggaran Sisa Lebih Perhitungan Anggaran Sampel Penelitian Tahun 2010-2014

Data Produk Domestik Regional Bruto Sumatera Utara Sampel Penelitian 2010-2014

Tahun Anggaran

2009 2010 2011 2012 2013 2014

245,331.07 276,431.59 314,372.44 331,090.36 403,933.05 449,735.33

Lampiran 3

Hasil Regresi Sederhana

Dependent Variable: Y Method: Least Squares Date: 10/30/15 Time: 14:20 Sample: 1 55

Included observations: 55

Variable Coefficient Std. Error t-Statistic Prob.

C -19366.34 35813.42 -0.540757 0.5910

X1 0.263896 0.072025 3.663973 0.0006

X2 0.232063 0.062265 3.727001 0.0005

X3 0.372209 0.157106 2.369155 0.0217

R-squared 0.697018 Mean dependent var 178289.3

Adjusted R-squared 0.679195 S.D. dependent var 159400.4 S.E. of regression 90283.83 Akaike info criterion 25.72925 Sum squared resid 4.16E+11 Schwarz criterion 25.87524

Log likelihood -703.5544 F-statistic 39.10886

Lampiran 4

Hasil Regresi dengan Variabel Moderator

Dependent Variable: Y Method: Least Squares Date: 10/30/15 Time: 17:06 Sample: 1 55

Included observations: 55

Variable Coefficient Std. Error t-Statistic Prob.

C -448781.5 397676.0 -1.128510 0.2648

X1 -0.007127 0.574529 -0.012406 0.9902

X2 0.545088 0.576913 0.944837 0.3496

X3 0.979970 3.145562 0.311541 0.7568

M 335.6012 306.1816 1.096085 0.2786

X1*M 0.000210 0.000430 0.488140 0.6277

X2*M -0.000245 0.000437 -0.560085 0.5781

X3*M -0.000485 0.002440 -0.198919 0.8432

R-squared 0.723794 Mean dependent var 178289.3

Adjusted R-squared 0.682657 S.D. dependent var 159400.4 S.E. of regression 89795.36 Akaike info criterion 25.78218 Sum squared resid 3.79E+11 Schwarz criterion 26.07415

Log likelihood -701.0099 F-statistic 17.59470

Lampiran 5

Lampiran 6

Hasil Uji Multikolinieritas

X1 X2 X3

X1 1.000000 0.704268 0.319181

X2 0.704268 1.000000 0.127997

Lampiran 7

Hasil Uji Heterokedastisitas

Hasil Uji Heterokedastisitas dengan No Cross Term

White Heteroskedasticity Test:

F-statistic 5.971197 Probability 0.000102

Obs*R-squared 23.50664 Probability 0.000643

Test Equation:

Variable Coefficient Std. Error t-Statistic Prob.

C -1.07E+10 1.57E+10 -0.682326 0.4983

Hasil Uji Heterokedastisitas dengan Cross Term

White Heteroskedasticity Test:

F-statistic 5.030154 Probability 0.000106

Obs*R-squared 27.58267 Probability 0.001120

Test Equation:

Variable Coefficient Std. Error t-Statistic Prob.

C -2.21E+10 2.00E+10 -1.107524 0.2740

X1 -228935.8 178005.1 -1.286120 0.2050

X1^2 -0.249650 0.091547 -2.727003 0.0091

X1*X2 0.505057 0.226403 2.230785 0.0307

X1*X3 -0.182232 0.318072 -0.572926 0.5695

X2 135643.6 77104.76 1.759212 0.0853

X2^2 -0.149533 0.067565 -2.213178 0.0320

X2*X3 0.555678 0.382194 1.453915 0.1529

X3 -342353.2 236692.7 -1.446404 0.1550

Lampiran 8

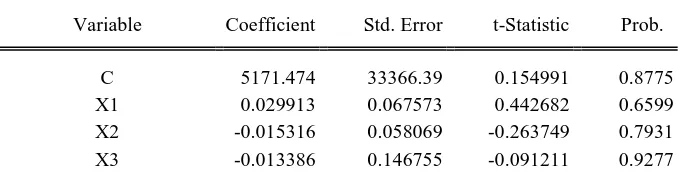

Hasil Uji Autokorelasi

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 5.258593 Probability 0.008532

Obs*R-squared 9.718961 Probability 0.007755

Test Equation:

Dependent Variable: RESID Method: Least Squares Date: 10/30/15 Time: 14:21

Presample missing value lagged residuals set to zero.

Variable Coefficient Std. Error t-Statistic Prob.

C 5171.474 33366.39 0.154991 0.8775

X1 0.029913 0.067573 0.442682 0.6599

X2 -0.015316 0.058069 -0.263749 0.7931

X3 -0.013386 0.146755 -0.091211 0.9277

RESID(-1) 0.196467 0.137045 1.433594 0.1580

RESID(-2) 0.329872 0.136499 2.416658 0.0194

R-squared 0.176708 Mean dependent var 3.47E-11

Adjusted R-squared 0.092699 S.D. dependent var 87740.11 S.E. of regression 83574.51 Akaike info criterion 25.60753 Sum squared resid 3.42E+11 Schwarz criterion 25.82652

Log likelihood -698.2072 F-statistic 2.103437

Durbin-Watson stat 2.179223 Prob(F-statistic) 0.080760

Positif Tidak Tidak Ada Autokorelasi Tidak Negatif

Autokorelasi Tentu Tentu Autokorelasi

DAFTAR PUSTAKA

Anasmen. 2009. Pengaruh Belanja Modal Pemerintah pada Pertumbuhan Ekonomi di Provinsi Sumatera Barat: 2000-2006. Tesis. Universitas Indonesia. Depok. Ardhani, Pungky. 2011. Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah,

Dana Alokasi Umum dan Dana Alokasi Khusus terhadap Pengalokasian Anggaran Belanja Modal (Studi pada Kabupaten/Kota di Jawa Tengah).

Skripsi. Universitas Diponegoro. Semarang.

Ardhini. 2011. Pengaruh Rasio Keuangan Daerah Terhadap Belanja Modal untuk Pelayanan Publik dalam Perspektif Teori Keagenan (Studi pada Kabupaten dan Kota di Jawa Tengah). Skripsi. Universitas Diponegoro. Semarang.

Agustina, Dina. 2011. Analisis Pengaruh Desentralisasi Fiskal Terhadap Angka Kematian Bayi dan Angka Melanjutkan Smp/Mts Periode 2007-2009 (Studi Kasus: Jawa Tengah). Skripsi. Universitas Diponegoro. Semarang.

Erlina, 2011. Metodologi Penelitian, USU Press, Medan.

Fahmi, Rahardi. 2012. Pengaruh Desentralisasi Fiskal dan Pertumbuhan Ekonomi terhadap Kesejahteraan Masyarakat Kabupaten dan Kota di Provinsi Jawa Barat. Universitas Pasundan. Bandung.

Iskandar, Maolana Amin. 2012. Pengaruh Belanja Modal, Dana Perimbangan dan Kemandirian Fiskal terhadap Pertumbuhan Ekonomi Daerah (Studi Empiris pada Pemerintah Kabupaten/Kota di Pulau Jawa Periode 2006-2010). Skripsi. Universitas Indonesia. Salemba.

Kurniawan, Dhani. “Otonomi Daerah dan Desentralisasi Fiskal di Indonesia”, Universitas Sultan Fatah Demak.

Kusnandar, Dodik dan Siswantoro. 2012. Pengaruh Dana Alokasi Umum, Pendapatan Asli Daerah, Sisa Lebih Pembiayaan Anggaran dan Luas Wilayah terhadap Belanja Modal.

Maryadi, 2014. “Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Bagi Hasil, Sisa Lebih Pembiayaan Anggaran dan Luas Wilayah terhadap Belanja Modal pada Kabupaten dan Kota di Indonesia Tahun 2012”, Jurnal Akuntansi

Universitas Maritim Raja Ali Haji.

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Peraturan Menteri Keuangan Republik Indonesia Nomor 91/PMK.06/2007 tentang Bagan Akun Standar.

Peraturan Pemerintah Republik Indonesia Nomor 55 Tahun 2005 tentang Dana Perimbangan.

Peraturan Pemerintah Republik Indonesia Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.

Prasetyia, Ferry. “Bagian VIII: Federalisme”, Universitas Brawijaya. Malang.

Purnama, Arif. 2014. Pengaruh Dana Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD), Sisa Lebih Pembiayaan Anggaran (Sisa Lebih Perhitungan Anggaran) dan Luas Wilayah Terhadap Belanja Modal padaKabupaten dan Kota di Jawa Tengah Periode 2012-2013. Skripsi. Universitas Muhammadiyah Surakarta. Surakarta.

Putro, Nugroho Suratno. 2010. Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan Dana Alokasi Umum terhadap Pengalokasian Anggaran Belanja Modal (Studi Kasus pada Kabupaten/Kota di Provinsi Jawa Tengah). Skripsi. Universitas Diponegoro. Semarang.

Rahmanta, 2009. “Aplikasi EViews dalam Ekonometrika”, USU Repository, Fakultas Pertanian, Universitas Sumatera Utara, Medan.

Sudewi, Ni Nyoman Ayu dan I.G.A.P Wirathi, 2012. “Pengaruh Desentralisasi Fiskal dan Pertumbuhan Ekonomi terhadap Kemiskinan di Propinsi Bali”, E-Jurnal

Ekonomi Pembangunan Fakultas Ekonomi Universitas Udayana, Volume 2

Nomor 3, Hal 135-141.

Sugiarthi, Ni Putu Dwi Eka Rini dan Ni Luh Supadmi, 2014. “Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum dan Sisa Lebih Perhitungan Anggaran pada Belanja Modal dengan Pertumbuhan Ekonomi sebagai Pemoderasi”, E-Jurnal

Akuntansi Universitas Udayana, Volume 7 Nomor 2, Hal 477-495.

Sunjoyo, 2013. Aplikasi SPSS Untuk Smart Riset: Program Ibm SPSS 21, PT. Alfabeta, Bandung.

Syahrum dan Salim, 2012. Metodologi Penelitian Kuantitatif, Cetakan Keempat: September 2012,Ciptapustaka Media, Bandung.

Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintah Daerah.

Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara

Pemerintah Pusat dengan Pemerintahan Daerah.

Waluyo, Joko, 2007. “Dampak Desentralisasi Fiskal Terhadap Pertumbuhan Ekonomi dan Ketimpangan Pendapatan Antardaerah di Indonesia”, Parralel

Session IA: Fiscal Desentralization. Wisma Makara Kampus Universitas

Indonesia, Depok.

Yovita, Farah Marta. 2011. Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, dan Dana Alokasi Umum Terhadap Pengalokasian Anggaran Belanja Modal (Studi Empiris pada Pemerintah Provinsi Se-Indonesia Periode 2008-2010). Skripsi. Universitas Diponegoro. Semarang.

2011. Modul EViews 6, Unit Pengembangan Fakultas Ekonomika, Universitas Diponegoro, Semarang.

BAB III

METODE PENELITIAN

3.1Desain Penelitian

Krathwohl (1985) dalam Erlina (2011:74) mendefinisikan desain penelitian sebagai “suatu rencana dan struktur penelitian yang dibuat sedemikian rupa agar diperoleh jawaban atas pertanyaan-pertanyaan penelitian”. Menurut Syahrum dan Salim (2011:79) “desain penelitian merupakan perencanaan yang nyata untuk pengumpulan dan analisis data”. Pada langkah ini, peneliti harus memutuskan untuk memilih alat yang digunakan untuk mengumpulkan data survei, eksperimen, observasional, penggunaan sumber yang tersedia atau kombinasi dari sebagian atau semuanya. Dalam hal ini, keuntungan dan kerugian yang mungkin timbul dari penggunaan metode yang dipilih harus dipertimbangkan dengan seksama.

3.2Populasi dan Sampel

3.2.1 Populasi

3.2.2 Sampel

Sampel adalah bagian dari populasi yang menjadi objek penelitian. “Dalam penetapan/pengambilan sampel dari populasi mempunyai aturan, yaitu sampel itu representatif terhadap populasinya” (Syahrum dan Salim, 2012:114). Teknik pengambilan sampel dalam penelitian ini adalah pemilihan sampel bertujuan (purposive sampling), yaitu teknik pengambilan sampel yang pemilihan sekelompok subjeknya didasarkan atas ciri-ciri tertentu yang dipandang mempunyai sangkut-paut yang erat dengan ciri-ciri populasi yang sudah diketahui sebelumnya.

Kriteria penentuan pengambilan sampel di dalam penelitian ini adalah:

1. Kabupaten/kota yang mempublikasikan laporan realisasi Anggaran Pendapatan dan Belanja Daerah-nya secara konsisten dari tahun 2010-2014.

Tabel 3.1

Populasi dan Sampel Penelitian

No Kabupaten dan Kota

Kriteria Sampel

10 Kabupaten Tapanuli Selatan √ √ Sampel 7

No Kabupaten dan Kota

Kriteria Sampel

Terpilih

1 2

22 Kabupaten Nias Selatan X √ -

23 Kabupaten Humbang Hasuduntan X √ -

24 Kabupaten Serdang Begadai X √ -

25 Kabupaten Samosir √ √ Sampel 11

26 Kabupaten Batu Bara X X -

27 Kabupaten Padang Lawas X X -

28 Kabupaten Padang Lawas utara X X -

29 KabupatenLabuhan Batu Selatan X X -

30 Kabupaten Labuhan Batu Utara X X -

31 Kab. Nias Utara X X -

32 Kab. Nias Barat X X -

3.3Jenis dan Sumber Data

3.3.1 Jenis Data

Data diartikan di dalam Kamus Besar Bahasa Indonesia sebagai keterangan atau bahan nyata yg dapat dijadikan dasar kajian (analisis atau kesimpulan). Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yang diperoleh peneliti secara tidak langsung melalui media perantara.

3.3.2 Sumber Data

“Pengumpulan data dapat dilakukan dengan berbagai teknik dan alat, misalnya melalui: test, interview, observasi, analisis peristiwa historik, opinioner, analisis sumber dokumenter dan lain sebagainya” (Syahrum dan Salim, 2012:66). Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari internet melalui situs www.djpk.depkeu.go.id berupa laporan realisasi Aggaran Pendapatan dan Belanja Daerah Pemerintah Kabupaten/Kota Sumatera Utara dan

Kabupaten/Kota Sumatera Utara untuk memperoleh data hasil Pendapatan Asli Daerah, Dana Alokasi Umum dan Sisa Lebih Perhitungan Anggaran serta mengukur pertumbuhan ekonomi di Kabupaten/Kota Sumatera Utara.

3.4Teknik Pengumpulan Data

sekunder) serta studi pustaka dari berbagai literatur dan sumber- sumber lainnya yang memberikan informasi tentang Pendapatan Asli Daerah, Dana Alokasi Umum, Sisa Lebih Perhitungan Anggaran dan pertumbuhan ekonomi daerah yang bersangkutan.

3.5Batasan Operasional

Sesuai dengan latar belakang dan perumusan masalah yang telah dikemukakan sebelumnya, penelitian ini memberikan batasan operasional untuk menghindari kesimpang siuran dalam membahas dan menganalisis permasalahan. Batasan operasional dalam penelitian ini adalah:

1. Variabel dependen yang digunakan dalam penelitian ini adalah belanja modal. 2. Variabel independen dalam penelitian ini adalah Pendapatan Asli Daerah, Dana

Alokasi Umum dan Sisa Lebih Perhitungan Anggaran.

3. Variabel moderator dalam penelitian ini adalah pertumbuhan ekonomi.

Erlina (2011:36) mendefenisikan “variabel adalah sesuatu yang dapat membedakan atau mengubah nilai. Di mana nilai dapat berbeda pada waktu yang berbeda untuk obyek atau orang yang sama, atau nilai dapat berbeda pada waktu yang sama untuk obyek atau orang yang berbeda”.

3.6Definisi Operasional

penelitian dapat diukur”. Ada tiga macam cara yang memudahkan menyusun definisi operasional, yaitu:

1. Yang menekankan kegiatan apa yang diperlukan;

2. Yang menekankan bagaimana kegiatan itu dilaksanakan; dan 3. Yang menekankan pada sifat-sifat statis hal yang didefinisikan.

Di dalam penelitian ini, variabel diklasifikasikan menjadi tiga kelompok variabel, yaitu: variabel terikat atau variabel independen, variabel bebas atau variabel dependen dan variabel moderator. Variabel independen merupakan variabel yang dipengaruhi atau yang menjadi terikat, karena adanya variabel bebas. Hubungan antara variabel independen dengan variabel dependen sering kali dipengaruhi oleh variabel moderator. Variabel independen dalam penelitian ini yaitu Pendapatan Asli Daerah, Dana Alokasi Umum dan Sisa Lebih Perhitungan Anggaran, sedangkan variabel dependennya adalah belanja modal dan variabel moderator adalah pertumbuhan ekonomi.

3.6.1 Variabel Dependen

Variabel dependen atau biasa disebut dengan variabel terikat menurut Erlina (2011:36) adalah “variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas.” Variabel dependen pada penelitian ini adalah Belanja Modal. Belanja Modal dihitung dengan rumus:

Belanja Modal =

Total Realisasi Belanja Daerah

3.6.2 Variabel Independen

Variabel independen dinamakan pula dengan variabel yang diduga sebagai sebab dari variabel dependen. Menurut Erlina (2011:37) variabel independen adalam variabel yang dapat mempengaruhi perubahan dalam variabel dependen, atau yang menyebabkan terjadinya variasi bagi variabel dependen dan mempunyai hubungan yang positif maupun negatif bagi variabel dependen lainnya. Variabel independen dalam penelitian ini adalah sebagai berikut:

1. Pendapatan Asli Daerah

Pendapatan Asli Daerah adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan. Pendapatan Asli Daerah bersumber dari: 1. Pajak daerah; 2. Retribusi daerah; 3. Hasil pengelolaan kekayaan daerah yang dipisahkan; dan 4. Lain-lain Pendapatan Asli Daerah yang sah. Pendapatan Asli Daerah dihitung dengan rumus:

Pendapatan Asli Daerah = Pajak Daerah + Retribusi Daerah + Hasil

Pengelolaan Kekayaan Daerah yang Dipisahkan + Lain-lain

Pendapatan Asli Daerah yang Sah

2. Dana Alokasi Umum

Sumatera Utara dapat dilihat dari pos dana perimbangan dalam Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah.

3. Sisa Lebih Perhitungan Anggaran

Sisa Lebih Perhitungan Anggaran berasal dari pelampauan anggaran pendapatan, realisasi belanja yang rendah atau keduanya. Sisa Lebih Perhitungan Anggaran dihitung dengan rumus:

Sisa Lebih Perhitungan Anggaran = Surplus/Defisit Realisasi Anggaran

+ Pembiayaan Neto

3.6.3 Variabel Moderator

“Variabel moderator adalah variabel yang mempunyai dampak kontijensi yang kuat pada hubungan variabel dependen dan variabel independen” (Erlina, 2011:37). Hubungan antara variabel dependen dengan variabel independen sering kali dipengaruhi oleh variabel moderator. Variabel moderator dalam penelitian ini adalah Pertumbuhan Ekonomi. Pertumbuhan Ekonomi dipresentasikan dengan proksi berupa laju pertumbuhan Produk Regional Domestik Bruto. Pertumbuhan Produk Regional Domestik Bruto menunjukkan pertumbuhan produksi barang dan jasa di suatu wilayah perekonomian dalam selang waktu tertentu. Maka, Pertumbuhan Ekonomi yang diproksikan sebagai Produk Regional Domestik Bruto dapat dihitung dengan rumus:

Pertumbuhan Ekonomi =

PDRB (t-1)

3.7 Metode Analisis Data

Dalam menganalisis besarnya pengaruh variabel-variabel independen terhadap variabel dependen, penelitian ini menggunakan alat analisis ekonometrika, yaitu meregresikan variabel-variabel yang ada dengan metode OLS (Ordinary Least

Square) menggunakan bantuan aplikasi EViews.

Fungsi yang digunakan dalam penelitian ini adalah:

Y = f(X1, X2, X3)

Dari fungsi tersebut ditransformasikan ke dalam model estimasi regresi linier yang dituliskan sebagai berikut:

Y = α + β1X1+ β2X2+ β3X3+ β4X1*M+ β5X2*M+ β6X3*M+ e

Keterangan:

Y = Belanja Modal

X1 = Pendapatan Asli Daerah X2 = Dana Alokasi Umum

X3 = Sisa Lebih Perhitungan Anggaran

M = Pertumbuhan Ekonomi sebagai Moderator α = Konstanta

β1, β2, β3,β4, β5,β6, β7 = Koefisien Regresi

Teknik analisis data yang digunakan dalam penelitian ini yaitu uji hipotesis yang terdiri atas uji koefisien determinasi, uji parsial (t-test) dan uji simultan (F-test); dan uji asumsi klasik yang terdiri atas uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi.

3.7.1 Uji Hipotesis

Pengujian hipotesa untuk menguji kemampuan variabel independen Pendapatan Asli Daerah, Dana Alokasi Umum dan Sisa Lebih Perhitungan Anggaran dalam mempengaruhi variabel dependen yaitu belanja modal dan kemampuan variabel moderator yaitu pertumbuhan ekonomi dalam memperkuat atau memperlemah pengaruh variabel independen terhadap variabel dependen dapat dilakukan dengan menggunakan alat analisa statistik berupa uji t, uji F (uji kesesuaian model) dan uji koefisien determinasi.

3.7.1.1 Koefisien Determinasi

3.7.1.2 Uji Parsial (t-test)

Uji t dilakukan untuk mengetahui apakah secara individu atau parsial variabel independen mempunyai pengaruh terhadapvariabel dependen, dengan asumsi variabel independen lainnya konstan.

Rumus untuk mencari t-hitung (t*) adalah:

t* = Se(βi)

βi__

Keterangan:

βi = Koefisien regresi dari variabel independen yang diuji Se(βi) = Standar error dari variabel independen yang diuji

Hipotesis:

H0 : βi = 0, tidak signifikan.

Ha : βi ≠ 0, signifikan.

Kriteria pengambilan keputusan:

H0 diterima apabila nilai signifikansi < 0,05.

Ha diterima apabila nilai signifikansi > 0,05.

3.7.1.3 Uji Simultan (F-test)

Rumus untuk mencari F-hitung adalah:

F* =

(1-R2)/(n-k) R2/k-1

Keterangan:

R2 = Koefisien determinasi

1-R2 = Jumlah variabel independen ditambah intercept dari suatu model persamaan

n-k = Jumlah sampel Hipotesis:

H0 : βi = β2 = 0

Ha : βi ≠ β2 = 0

3.7.2 Uji Asumsi Klasik

“Model penelitian sebaiknya diuji terlebih dahulu asumsi klasiknya untuk memastikan tidak adanya bias atau rancu yang dapat membuat hasil penelitian menjadi tidak akurat” (Sunjoyo, 2013:54). Adapun pengujian asumsi klasik tersebut yaitu sebagai berikut:

3.7.2.1 Uji Normalitas

Pada aplikasi EViews, pengujian normalitas dilakukan dengan Jarque Bera

test. Jarque Bera test mempunyai distribusi chi square dengan derajat dua bebas. Jika

hasil Jarque Bera test lebih besar dari nilai chi square pada α=5 persen, maka tolak hipotesis nul yang berarti tidak berdistribusi normal. Jika hasil Jarque Bera test lebih kecil dari nilai chi square pada α=5%, maka terima hipotesis nul yang berarti error term berdistribusi normal.

3.7.2.2 Uji Multikolinieritas

“Uji multikolinearitas bertujuan untuk melihat ada atau tidaknya korelasi yang tinggi antara variabel-variabel bebas dalam dalam suatu model regresi linear berganda. Korelasi yang tinggi di antara variabel-variabel bebas menunjukkan hubungan antara variabel bebas terhadap variabel terikatnya menjadi terganggu” (Sunjoyo, 2013:65). Pengujian multikolinieritas pada aplikasi EViews dilakukan dengan pendekatan koralasi parsial.

Beberapa alternatif cara untuk mengatasi masalah multikolinearitas menurut Erlina (2011:104) adalah sebagai berikut:

a. Mengganti atau mengeluarkan variabel yang mempunyai korelasi yang tinggi; b. Menambah jumlah observasi atau menambah ukuran sampel;

c. Mentransformasikan data ke dalam bentuk lain. Misalnya logaritma natural, akar kuadrat atau bentuk first difference delta; dan

3.7.2.3 Uji Heterokedastisitas

“Uji heterokedastisitas adalah untuk melihat apakah terdapat ketidaksamaan varian dari residual satu ke pengamatan ke pengamatan yang lain. Model regresi yang memenuhi persyaratan adalah terdapat kesamaan varians dari residual satu pengamatan ke pengamatan yang lain tetap atau disebut homoskedastisitas” (Sunjoyo, 2013:69). Uji heterokedastisitas pada aplikasi EViews dapat dilakukan dengan beberapa metode, seperti White’s General Heterocedasticity.

Hipotesis:

H0 = Tidak ada heterokedastisitas H1 = Ada heterokedastisitas Kriteria pengambilan keputusan: Jika p-value < = 5% maka H0 ditolak.

3.7.2.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan penganggu pada periode t dengan kesalahan pengganggu periode t-1 (sebelumnya). Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Pengujian yang bisa digunakan untuk meneliti kemungkinan terjadinya autokorelasi adalah uji

Tabel 3.2

Kriteria Autokorelasi Durbin-Watson

Hasil Hipotesis Hasil Estimasi Kesimpulan

H0 0 < dw < dl Tolak

H0 dl ≤ dw ≤ du Tidak ada kesimpulan

H1 4 – dl < dw < 4 Tolak

H1 4 – du ≤ dw ≤ 4 – dl Tidak ada kesimpulan Tidak ada autokorelasi, baik

positif maupun negative

du < dw < 4 < du Terima

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

Penelitian ini menggunakan data sekunder yang diperoleh dari internet melalui situs

data laporan realisasi Anggaran Pendapatan Belanja Daerah dan laporan Produk Domestik Regional Bruto pada tahun 2010-2014. Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi berganda. Pengujian asumsi klasik dan regresi berganda dilakukan dengan menggunakan software EViews versi 5,0. Berdasarkan kriteria yang telah ditentukan, diperoleh 11 kabupaten/kota yang memenuhi kriteria dan menjadi sampel dalam penelitian ini selama periode tahun 2010-2014.

4.2 Analisa Regresi Sederhana dan Variabel Moderator

Komponen-komponen model regresi dalam EViews dapat dijabarkan sebagai berikut:

1. R-squared adalah data yang menunjukkan kemampuan model, yaitu sebesar

apa variabel-variabel independen mampu menjelaskan pengaruhnya terharap variabel dependen.

4. Sum squared resid adalah jumlah nilai residual kuadrat.

5. Log likelihood adalah nilai log likelihood yang dihitung dari nilai koefisien

estimasi.

6. Durbin-Watson stat adalah nilai Durbin Watson yang digunakan untuk

mengetahui apakah ada autokorelasi.

7. Mean dependent var adalah nilai mean rata-rata variabel dependen.

8. S.D. dependent var adalah standar deviasi variabel dependen.

9. Akaike info criterion adalah data yang digunakan untuk menguji kelayakan

model selain menggunakan uji F. Semakin kecil nilai akaike info criterion, semakin baik modelnya.

10. Schwarz criterion adalah data yang sama seperti akaike info criterion,

digunakan untuk menguji kelayakan model. Semakin kecil nilai schwarz

criterion, semakin baik modelnya.

11. F-statistic adalah uji simultan pengaruh semua variabel independen terhadap

variabel dependen.

Tabel 4.1

Hasil Regresi Sederhana

Dependent Variable: Y Method: Least Squares Date: 10/30/15 Time: 14:20 Sample: 1 55

Included observations: 55

Variable Coefficient Std. Error t-Statistic Prob.

C -19366.34 35813.42 -0.540757 0.5910

X1 0.263896 0.072025 3.663973 0.0006

X2 0.232063 0.062265 3.727001 0.0005

X3 0.372209 0.157106 2.369155 0.0217

R-squared 0.697018 Mean dependent var 178289.3

Adjusted R-squared 0.679195 S.D. dependent var 159400.4 S.E. of regression 90283.83 Akaike info criterion 25.72925 Sum squared resid 4.16E+11 Schwarz criterion 25.87524

Log likelihood -703.5544 F-statistic 39.10886

Durbin-Watson stat 1.441056 Prob(F-statistic) 0.000000

Tabel 4.2

Hasil Regresi dengan Variabel Moderator

Dependent Variable: Y Method: Least Squares Date: 10/30/15 Time: 17:06 Sample: 1 55

Included observations: 55

Variable Coefficient Std. Error t-Statistic Prob.

C -448781.5 397676.0 -1.128510 0.2648

Durbin-Watson stat 1.507258 Prob(F-statistic) 0.000000

Sumber: Diolah dengan EViews (2015)

4.3 Uji Hipotesis

4.3.1 Koefisien Determinasi (R2)

sisa sebesar 30,3% dijelaskan oleh faktor-faktor lain yang tidak masuk dalam model.

4.3.2 Uji Parsial (t-test)

Uji parsial dilakukan dengan membandingkan antara nilai t-statistic untuk

koefisien regresi masing-masing variabel bebas dengan nilai t-tabel pada level 5% dan jumlah sampel sebanyak 55 sampel. Nilai t-tabel dari penelitian ini adalah (0,05 ; 55) = 1,673. Berdasarkan tabel 4.1, dapat disimpulkan mengenai uji hipotesis secara parsial dari masing-masing variabel independen adalah sebagai berikut:

1. Variabel Pendapatan Asli Daerah (X1) t-statistic = 3,6639 > t-tabel 1,673. Artinya, Pendapatan Asli Daerah berpengaruh signifikan positif terhadap belanja modal.

2. Variabel Dana Alokasi Umum (X1) t-statistic = 3,7270 > t-tabel 1,673. Artinya, Dana Alokasi Umum berpengaruh signifikan terhadap belanja modal. 3. Variabel Sisa Lebih Perhitungan Anggaran (X3) t-statistic = 2.3691 > t-tabel

1,673. Artinya, Sisa Lebih Perhitungan Anggaran berpengaruh signifikan positif terhadap belanja modal.

Dari uraian tersebut, maka model regresi yang terbentuk adalah sebagai berikut:

BM = -19366.34 + 0.2638PAD + 0.2320DAU + 0.3722SILPA

1. Konstanta sebesar -19366,34 menyatakan bahwa apabila tidak ada variabel independen maka tingkat belanja modal adalah sebesar -19366,34.

2. Pendapatan Asli Daerah memiliki arah hubungan yang positif sebesar 0,2638. Dengan asumsi setiap kenaikan Pendapatan Asli Daerah sebesar 1% akan menyebabkan peningkatan belanja modal sebesar 0,2638%. Sebaliknya, penurunan Pendapatan Asli Daerah sebesar 1% akan menyebabkan pula penurunan belanja modal sebesar 0,2638% dengan asumsi variabel lain dianggap tetap.

3. Dana Alokasi Umum memiliki arah hubungan yang positif sebesar 0,232. Dengan asumsi setiap kenaikan Dana Alokasi Umum sebesar 1% akan menyebabkan peningkatan belanja modal sebesar 0,232%. Sebaliknya, penurunan Dana Alokasi Umum sebesar 1% akan menyebabkan pula penurunan belanja modal sebesar 0,232% dengan asumsi variabel lain dianggap tetap.

4.3.3 Uji Simultan (F-test)

Uji simultan dilakukan dengan membandingkan antara nilai F-statistic dengan nilai F-tabel. Nilai F-tabel dari penelitian ini adalah (0,05 ; 3 ; 55) = 2,77. Berdasarkan tabel 4.1 diperoleh nilai F-statistic dari penelitian ini adalah sebesar 39,1 yang berarti lebih besar dari pada F-tabel sebesar 2,77. Maka, dapat disimpulkan bahwa variabel Pendapatan Asli Daerah (X1), Dana Alokasi Umum (X2) dan Sisa Lebih Perhitungan Anggaran (X3) secara bersama-sama mempunyai pengaruh yang sangat signifikan terhadap perubahan variabel belanja modal (Y).

4.4 Uji Asumsi Klasik

4.4.1 Uji Normalitas

Pengujian normalitas data dilakukan dengan membandingkan nilai

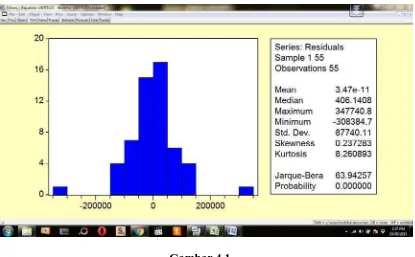

Gambar 4.1 Hasil Uji Normalitas

Berdasarkan gambar 4.1, diperoleh nilai Jarque-Bera sebesar 63,94 yang berarti lebih kecil dibandingkan dengan niai chi square sebesar 73,31. Maka dapat disimpulkan bahwa residual penelitian ini berdistribusi normal.

4.4.2 Uji Mutikolinieritas

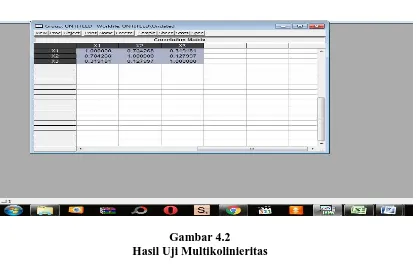

Tabel 4.3

Hasil Uji Multikolinieritas

X1 X2 X3

X1 1.000000 0.704268 0.319181

X2 0.704268 1.000000 0.127997

X3 0.319181 0.127997 1.000000

Sumber: Diolah dengan EViews (2015)

Gambar 4.2

Hasil Uji Multikolinieritas

4.4.3 Uji Heterokedastisitas

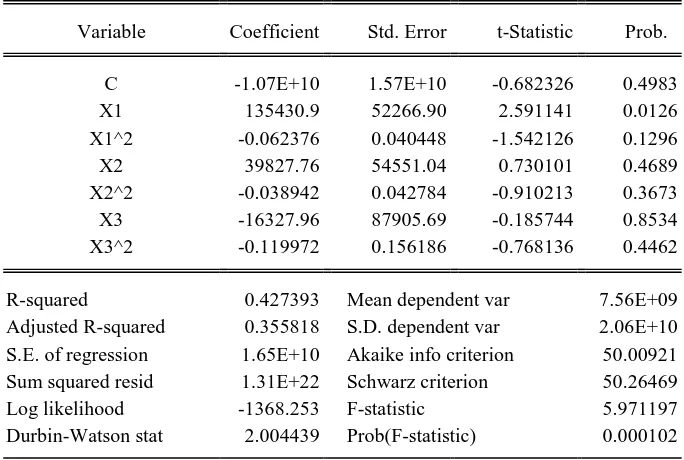

Pengujian heterokedastisitas dalam data dilakukan dengan membandingkan nilai Obs*R-squared dengan nilai X2 tabel. Jika nilai Obs*R-squared lebih besar dari pada nilai X2 tabel , maka data tidak lolos dari uji heterokedastisitas.

Tabel 4.4

Hasil Uji Heterokedastisitas dengan No Cross Term

White Heteroskedasticity Test:

F-statistic 5.971197 Probability 0.000102

Obs*R-squared 23.50664 Probability 0.000643

Test Equation:

Variable Coefficient Std. Error t-Statistic Prob.

C -1.07E+10 1.57E+10 -0.682326 0.4983

Durbin-Watson stat 2.004439 Prob(F-statistic) 0.000102

Tabel 4.5

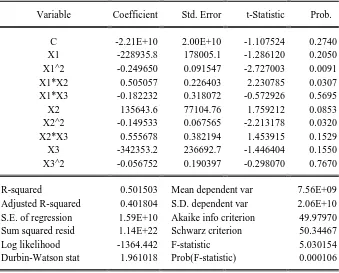

Hasil Uji Heterokedastisitas dengan Cross Term

White Heteroskedasticity Test:

F-statistic 5.030154 Probability 0.000106

Obs*R-squared 27.58267 Probability 0.001120

Test Equation:

Variable Coefficient Std. Error t-Statistic Prob.

C -2.21E+10 2.00E+10 -1.107524 0.2740

X1 -228935.8 178005.1 -1.286120 0.2050

X1^2 -0.249650 0.091547 -2.727003 0.0091

X1*X2 0.505057 0.226403 2.230785 0.0307

X1*X3 -0.182232 0.318072 -0.572926 0.5695

X2 135643.6 77104.76 1.759212 0.0853

X2^2 -0.149533 0.067565 -2.213178 0.0320

X2*X3 0.555678 0.382194 1.453915 0.1529

X3 -342353.2 236692.7 -1.446404 0.1550

Durbin-Watson stat 1.961018 Prob(F-statistic) 0.000106

Berdasarkan tabel 4.4, didapatkan nilai Obs*R-squared untuk hasil uji white

no cross term adalah sebesar 23,50 dan dari tabel 4.5 didapatkan nilai

Obs*R-squared untuk hasil uji white cross term adalah sebesar 27,58, sedangkan nilai X2

tabel adalah sebesar 73,31. Karena nilai Obs*R-squared baik untuk no cross term maupun cross term lebih kecil dari pada nilai X2 tabel, maka dapat disimpulkan bahwa penelitian ini lolos uji heterokedastisitas.

4.4.4 Uji Autokorelasi

Pengujian autokorelasi data dilakukan dengan uji Durbin-Watson (D-W). Jika nilai Durbin-Watson stat berada pada daerah tidak adanya autokorelasi, maka data bebas dari masalah autokorelasi.

Tabel 4.6 Hasil Uji Autokorelasi

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 5.258593 Probability 0.008532

Obs*R-squared 9.718961 Probability 0.007755

Test Equation:

Dependent Variable: RESID Method: Least Squares Date: 10/30/15 Time: 14:21

Presample missing value lagged residuals set to zero.

Variable Coefficient Std. Error t-Statistic Prob.

C 5171.474 33366.39 0.154991 0.8775

X1 0.029913 0.067573 0.442682 0.6599

X2 -0.015316 0.058069 -0.263749 0.7931

RESID(-1) 0.196467 0.137045 1.433594 0.1580

RESID(-2) 0.329872 0.136499 2.416658 0.0194

R-squared 0.176708 Mean dependent var 3.47E-11

Adjusted R-squared 0.092699 S.D. dependent var 87740.11 S.E. of regression 83574.51 Akaike info criterion 25.60753 Sum squared resid 3.42E+11 Schwarz criterion 25.82652

Log likelihood -698.2072 F-statistic 2.103437

Durbin-Watson stat 2.179223 Prob(F-statistic) 0.080760

Sumber: Diolah dengan EViews (2015)

Jika diuji berdasarkan keriteria autokorelasi Durbin-Watson pada tabel 3.2, maka dicari terlebih dahulu nilai dl dan du dengan n = 55 dan k = 3 yaitu dL = 1,4523 dan dU = 1,6815. Nilai Durbin-Watson stat adalah sebesar 2,1792. Sehingga didapat:

Positif Tidak Tidak Ada Autokorelasi Tidak Negatif

Autokorelasi Tentu Tentu Autokorelasi

0 dL=1,4525 dU=1,6851 2,1792 4-dU=2,3149 4-dL=2,5475

Gambar 4.3

Hasil Uji Autokorelasi Durbin-Watson

4.5 Pembahasan Hasil Penelitian

Hasil penelitian ini menunjukkan bahwa Pendapatan Asli Daerah, Dana Alokasi Umum dan Sisa Lebih Perhitungan Anggaran berpengaruh secara signifikan terhadap belanja modal pada Pemerintah Kabupaten/Kota Sumatera Utara. Hal ini dapat dilihat dari t-test di mana nilai t-statistic variabel Pendapatan Asli Daerah diperoleh sebesar 3,6639 lebih besar dari nilai t-tabel sebesar 1,673; nilai t-statistic variabel Dana Alokasi Umum diperoleh sebesar 3,7270 lebih besar dari nilai t-tabel sebesar 1,673; nilai t-statistic variabel Sisa Lebih Perhitungan Anggaran diperoleh sebesar 2,3691 lebih besar dari nilai t-tabel sebesar 1,673.

Berdasarkan Uji F, dapat dilihat bahwa semua variabel independen Pendapatan Asli Daerah, Dana Alokasi Umum dan Sisa Lebih Perhitungan Anggaran berpengaruh signifikan secara bersama-sama atau simultan terhadap belanja modal pada Pemerintah Kabupaten/Kota Sumatera Utara tahun 2010-2014.

sebesar 0,000437; koefisien Dana Alokasi Umum sebesar -0,000485 lebih kecil dari nilai standar error sebesar 0,002440.

BAB V

KESIMPULAN DAN SARAN

5.1Kesimpulan

Penelitian ini dilakukan untuk menguji apakah berpengaruh terhadap

Pendapatan Asli Daerah, Dana Alokasi Umum dan Sisa Lebih Perhitungan Anggaran pengalokasian belanja modal yang dilakukan oleh pemerintah kabupaten/kota

Sumatera Utara baik secara parsial maupun simultan, serta menguji apakah variabel moderator yaitu pertumbuhan ekonomi berpengaruh terhadap interaksi Pendapatan Asli Daerah, Dana Alokasi Umum dan Sisa Lebih Perhitungan Anggaran terhadap belanja modal. Sampel penelitian sebanyak 11 kabupaten/kota di Sumatera Utara tahun 2010-2014. Sampel dipilih dengan metode purposive sampling.

Berdasarkan hasil penelitian, terdapat beberapa hal yang dapat disimpulkan antara lain :

1. Pendapatan Asli Daerah berpengaruh signifikan positif terhadap belanja modal secara parsial sebagaimana ditunjukkan oleh nilai t-statistic sebesar 3,6639>1,673. Berdasarkan hasil analisis data tersebut maka dapat disimpulkan bahwa Pendapatan Asli Daerah dialokasikan untuk belanja modal Pemerintah Kabupaten/Kota Sumatera Utara.

bahwa Dana Alokasi Umum dialokasikan untuk belanja modal Pemerintah Kabupaten/Kota Sumatera Utara.

3. Sisa Lebih Perhitungan Anggaran berpengaruh signifikan positif terhadap belanja modal secara parsial sebagaimana ditunjukkan oleh nilai t-statistic sebesar 2,3691>1,673. Berdasarkan hasil analisis data tersebut maka dapat disimpulkan bahwa Sisa Lebih Perhitungan Anggaran dialokasikan untuk belanja modal Pemerintah Kabupaten/Kota Sumatera Utara.

4. Pendapatan Asli Daerah, Dana Alokasi Umum dan Sisa Lebih Perhitungan Anggaran secara simultan berpengaruh signifikan terhadap belanja modal sebagaimana ditunjukkan oleh nilai signifikansi F sebesar 39,1>2,77. Berdasarkan hasil analisis data tersebut maka dapat disimpulkan Pendapatan Asli Daerah, Dana Alokasi Umum dan Sisa Lebih Perhitungan Anggaran dialokasikan untuk anggaran belanja modal Pemerintah Kabupaten/Kota Sumatera Utara.

5. Pertumbuhan ekonomi mampu memoderatori secara signifikan pengaruh Pendapatan Asli Daerah terhadap belanja modal sebagaimana ditunjukkan oleh nilai koefisien sebesar 0,000210<0,000430 standar error. Berdasarkan hasil analisis data tersebut maka dapat disimpulkan bahwa pertumbuhan ekonomi mampu membuat alokasi Pendapatan Asli Daerah dalam belanja modal di Sumatera Utara menjadi lebih besar atau lebih kecil.

koefisien sebesar -0,000245<0,000437 standar error. Berdasarkan hasil analisis data tersebut maka dapat disimpulkan bahwa pertumbuhan ekonomi mampu membuat alokasi Dana Alokasi Umum dalam belanja modal di Sumatera Utara menjadi lebih besar atau lebih kecil.

7. Pertumbuhan ekonomi mampu memoderatori secara signifikan pengaruh Sisa Lebih Perhitungan Anggaran terhadap belanja modal sebagaimana ditunjukkan oleh nilai koefisien sebesar -0,000485<0,002240 standar error. Berdasarkan hasil analisis data tersebut maka dapat disimpulkan bahwa pertumbuhan ekonomi mampu membuat alokasi Sisa Lebih Perhitungan Anggaran dalam belanja modal di Sumatera Utara menjadi lebih besar atau lebih kecil.

5.2Keterbatasan Penelitian

Adapun beberapa keterbatasan yang dihadapi oleh penulis yaitu:

1. Sampel penelitian ini hanya dibatasi pada kabupaten/kota yang memiliki ketersediaan data, yaitu 11 kabupaten/kota di Provinsi Sumatera Utara. Hal ini menyebabkan hasil penelitian hanya berlaku untuk kabupaten/kota yang menjadi sampel penelitian dan belum dapat digeneralisasikan untuk seluruh kabupaten/kota di Indonesia.

Pemerintah, jumlah penduduk dan tingkat inflasi yang belum diikutsertakan dalam penelitian ini.

5.3 Saran

1. Bagi pemerintah daerah diharapkan agar semakin efektif dalam mengelola Pendapatan Asli Daerah, Dana Alokasi Umum dan Sisa Lebih Perhitungan Anggaran provinsi sehingga realisasi belanja modal semakin meningkat yang kemudian akan meningkatkan pengalokasian belanja modal daerah.

BAB II

TINJAUAN PUSTAKA

2.1Tinjauan Teoritis

2.1.1 Teori Keagenan

Teori keagenan merupakan bagian dasar dalam ilmu anggaran dan akuntansi. Disqdari atau tidak, di pemerintahan daerah teori keagenan ini telah dipraktikkan termasuk oleh pemerintahan daerah di Indonesia. Apalagi sejak otonomi dan desentralisasi diberikan kepada pemerintah daerah sejak tahun 1999.

Tteori keagenan adalah hubungan kontrak antara pihak prinsipal dengan agen. Teori keagenan memiliki asumsi bahwa tiap-tiap individu semata-mata termotivasi oleh kepentingan dirinya sendiri sehingga menimbulkan kepentingan antara prinsipal dan agen. Di pemerintahan daerah, prinsipal merupakan pihak legislatif (perwakilan rakyat) dan agen merupakan pihak eksekutif (pemerintah daerah). Dalam konteks pembuatan kebijakan, legislatif adalah prinsipal yang mendelegasikan kewenangan kepada agen seperti pemerintah daerah atau panitia di legislatif untuk membuat kebijakan baru. Hubungan keagenan di sini terjadi setelah agen membuat usulan kebijakan dan berakhir setelah usulan tersebut diterima atau ditolak oleh pihak prinsipal.

Anggaran Pendapatan dan Belanja Daerah, baik untuk provinsi maupun kabupaten dan kota. Proses penyusunan anggaran pasca Undang-Undang Nomor 22 Tahun 1999 dan Undang-Undang Nomor 32 Tahun 2004 melibatkan dua pihak: eksekutif dan legislatif, masing-masing melalui sebuah tim atau panitia anggaran. Sebelum penyusunan Anggaran Pendapatan dan Belanja Daerah dilakukan, terlebih dahulu dibuat kesepakatan antara eksekutif dan legislatif tentang arah dan kebijakan umum dan prioritas anggaran, yang akan menjadi pedoman untuk penyusunan anggaran pendapatan dan anggaran belanja. Eksekutif membuat rancangan Anggaran Pendapatan dan Belanja Daerah sesuai dengan arah dan kebijakan umum dan prioritas anggaran, yang kemudian diserahkan kepada legislatif untuk dipelajari dan dibahas bersama-sama sebelum ditetapkan sebagai peraturan daerah. Dalam perspektif keagenan, hal ini merupakan bentuk kontrak yang menjadi alat bagi legislatif untuk mengawasi pelaksanaan anggaran oleh eksekutif.

2.1.2 Teori Federalisme Fiskal

Dalam penerapan desentralisasi fiskal, setiap daerah juga dituntut untuk membiayai sendiri biaya pembangunannya, padahal pendapatan daerah tidak bisa membiayai seluruh pengeluarannya. Oleh karena itu, transfer dana dari pusat menjadi sumber penerimaan yang sangat dominan bagi pemerintah daerah. Dana yang biasanya ditransfer dari pemerintah pusat adalah Dana Alokasi Umum. Proporsi Dana Alokasi Umum terhadap penerimaan daerah masih yang tertinggi dibandingkan dengan penerimaan daerah yang lain, termasuk Pendapatan Asli Daerah.

Teori tentang federalisme fiskal menyatakan bahwa untuk barang atau jasa publik tertentu seperti barang publik daerah, desentralisasi dapat meningkatkan efisiensi dan akuntabilitas alokasi sumber daya karena: (1) Pemerintah daerah dapat lebih baik dikelola menurut daerah dan letak geografisnya; (2) Pemerintah daerah memiliki posisi yang lebih baik untuk mengenali preferensi dan kebutuhan daerah; dan (3) Tekanan dari persaingan jurisdiksi yang mendorong pemerintah daerah untuk menjadi inovatif dan memiliki akuntabilitas bagi warga dan penduduknya.

2.1.3 Otonomi Daerah dan Desentralisasi Fiskal

2.1.3.1Otonomi Daerah

Secar bahasa Yunani, otonomi berasal dari kata autos dan namos. Autos berarti sendiri dan

namos berarti aturan atau undang-undang, sehingga dapat diartikan sebagai

pengertiannya yang orisinal, otonomi adalah the legal self sufficiency of social body

and it’s actual independence. Sedangkan menurut Black’s Law Dictionary

mendefinisikan Autonomy sebagai the political independence of a nation; the right

(and condition) of power of self government. The negotiation of state of political

influence from without or from foreign powers.

Di dalam Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintah Daerah dituliskan otonomi daerah adalah hak, wewenang dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat dalam sistem Negara Kesatuan Republik Indonesia.

Tujuan pemberian otonomi daerah adalah sebagai berikut: a. Peningkatan pelayanan masyarakat yang semakin baik. b. Pengembangan kehidupan demokrasi.

c. Keadilan nasional.

d. Pemerataan wilayah daerah.

e. Pemeliharaan hubungan yang serasi antara pusat dan daerah serta antar daerah dalam rangka keutuha

f. Mendorong pemberdayaaan masyarakat.

g. Menumbuhkan prakarsa dan kreativitas, meningkatkan peran serta masyarakat, mengembangkan peran dan fungsi

daerah, sesuai prinsip-prinsip demokrasi, peran serta masyarakat, pemerataan dan keadilan, serta potensi dan keanekaragaman antar daerah.

2.1.3.2Desentralisasi Fiskal

Desentralisasi merupakan sebuah instrumen untuk mencapai salah satu tujuan bernegara, terutama memberikan pelayanan publik yang lebih baik dan menciptakan proses pengambilan keputusan publik yang lebih demokratis. “Desentralisasi fiskal merupakan salah satu komponen utama dari otonomi daerah. Desentralisasi fiskal dapat diartikan sebagai suatu proses distribusi anggaran dari tingkat pemerintah yang lebih tinggi kepada pemerintah yang lebih rendah, untuk mendukung fungsi atau tugas pemerintah dan pelayanan publik sesuai dengan banyaknya kewenangan bidang pemerintahan yang dilimpahkan.” (Agustina, 2011). Desentralisasi menurut Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintah Daerah adalah penyerahan urusan pemerintahan oleh pemerintah pusat kepada daerah otonom berdasarkan asas otonomi. Dengan desentralisasi, akan terwujud pelimpahan wewenangan kepada tingkat pemerintahan yang lebih rendah untuk melakukan pembelanjaan, kewenangan untuk memungut pajak, terbentuknya dewan yang dipilih oleh rakyat, kepala daerah yang dipilih oleh Dewan Perwakilan Rakyat Daerah dan adanya bantuan dalam bentuk transfer dari pemerintah pusat.

pemerintahan, untuk memperluas otonomi daerah dan pada beberapa kasus sebagai strategi untuk mengatasi instabilitaspolitik.

Iskandar (2012) mengatakan

“pada dasarnya pelaksanaan otonomi daerah dan desentralisasi fiskal mengandung tiga misi utama, yaitu:

1. Meningkatkan kualitas dan kuantitas pelayanan publik dan kesejahteraan masyarakat;

2. Menciptakan efesiensi dan efektivitas pengelolaan sumber daya daerah; dan

3. Memberdayakan dan menciptakan ruang bagi masyarakat (publik) untuk berpartisipasi dalam pembangunan.”

2.1.4 Anggaran Pendapatan dan Belanja Daerah

Kamus Besar Bahasa Indonesia mendefinisikan anggaran sebagai taksiran mengenai penerimaan dan pengeluaran kas yg diharapkan untuk periode yg akan datang. Darwanto dan Kartikasari (2007, dalam Iskandar 2012) mengatakan “tujuan utama proses penyusunan anggaran adalah menerjemahkan perencanaan keuangan pemerintah yang terdiri dari perencanaan input dan output dalam satuan keuangan.” Pasal 1 Ayat 8 Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara menjelaskan Anggaran Pendapatan dan Belanja Daerah adalah rencana keuangan tahunan pemerintah daerah yang disetujui oleh Dewan Perwakilan Rakyat Daerah.

Anggaran Pendapatan dan Belanja Daerah terdiri atas: 1. Anggaran pendapatan, terdiri atas :

a. Pendapatan Asli Daerah, yang meliput

b. Bagia Umum da

c. Lain-lain pendapatan yang sah seperti dana hibah at

2. Anggaran belanja, yang digunakan untuk keperluan penyelenggaraan tugas pemerintahan di daerah.

3. Pembiayaan, yaitu setiap penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun tahun-tahun anggaran berikutnya.

2.1.5 Pendapatan Asli Daerah

Pengertian Pendapatan Asli Daerah di dalam Pasal 1 Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dengan Pemerintah Daerah adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan. Lebih lanjut, dalam Pasal 6 Undang-Undang yang sama disebutkan Pendapatan Asli Daerah bersumber dari:

1. Pajak daerah; 2. Retribusi daerah;

Upaya untuk meningkatkan Pendapatan Asli Daerah agar penerimaannya mendekati atau bahkan sama dengan potensinya, secara umum ada dua cara, yaitu dengan cara instensifikasi dan ekstensifikasi:

a. Cara instensifikasi adalah mengefektifkan pemungutan pajak atau retribusi dan mengefisienkan cara pemungutannya pada obyek dan subyek yang sudah ada. Misalnya, melakukan perhitungan potensi, penyuluhan, meningkatkan pengawasan dan pelayanan.

b. Cara ekstensifikasi adalah melakukan usaha-usaha untuk meningkatkan Pendapatan Asli Daerah dengan cara menjaring wajib pajak baru melalui pendataan dan pendaftaran atau menggali pajak baru.

2.1.5.1Pajak Daerah

2.1.5.1.1 Pengertian Pajak Daerah

2.1.5.1.2 Jenis Pajak Daerah

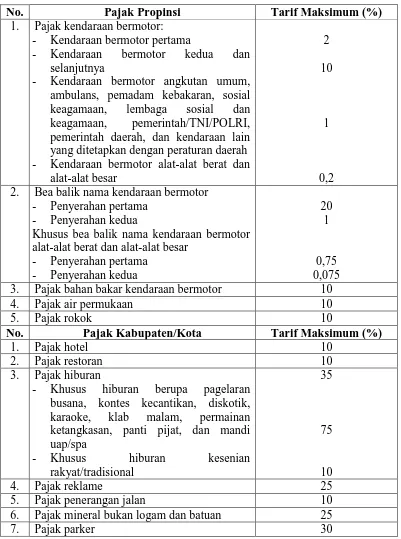

Jenis-jenis pajak daerah, yaitu: 1. Pajak Propinsi, terdiri dari:

a. Pajak kendaraan bermotor;

b. Bea balik nama kendaraan bermotor; c. Pajak bahan bakar kendaraan bermotor; d. Pajak air permukaan; dan

e. Pajak rokok.

2. Pajak Kabupaten/Kota, terdiri dari: a. Pajak hotel;

b. Pajak restoran; c. Pajak hiburan; d. Pajak reklame;

e. Pajak penerangan jalan;

f. Pajak mineral bukan logam dan batuan; g. Pajak parkir;

h. Pajak air tanah;

i. Pajak sarang burung walet;

Tabel 2.1

Tarif Pajak Daerah Berdasarkan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah

No. Pajak Propinsi Tarif Maksimum (%)

1. Pajak kendaraan bermotor: - Kendaraan bermotor pertama

- Kendaraan bermotor kedua dan selanjutnya

- Kendaraan bermotor angkutan umum, ambulans, pemadam kebakaran, sosial keagamaan, lembaga sosial dan keagamaan, pemerintah/TNI/POLRI, pemerintah daerah, dan kendaraan lain yang ditetapkan dengan peraturan daerah - Kendaraan bermotor alat-alat berat dan

alat-alat besar

2 10

1

0,2 2. Bea balik nama kendaraan bermotor

- Penyerahan pertama - Penyerahan kedua

Khusus bea balik nama kendaraan bermotor alat-alat berat dan alat-alat besar

- Penyerahan pertama - Penyerahan kedua

20 1

0,75 0,075 3. Pajak bahan bakar kendaraan bermotor 10

4. Pajak air permukaan 10

5. Pajak rokok 10

No. Pajak Kabupaten/Kota Tarif Maksimum (%)

1. Pajak hotel 10

2. Pajak restoran 10

3. Pajak hiburan

- Khusus hiburan berupa pagelaran busana, kontes kecantikan, diskotik, karaoke, klab malam, permainan ketangkasan, panti pijat, dan mandi uap/spa

- Khusus hiburan kesenian

rakyat/tradisional

6. Pajak mineral bukan logam dan batuan 25

No. Pajak Kabupaten/Kota Tarif Maksimum (%)

8. Pajak air tanah 20

9. Pajak sarang burung wallet 10

10. Pajak bumi dan bangunan pedesaan dan

perkotaan 0,3

2.1.5.2Retribusi Daerah

2.1.5.2.1 Pengertian Retribusi Daerah

Pengertian retribusi daerah berdasarkan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi ataubadan.

2.1.5.2.2 Objek Retribusi Daerah

Objek retribusi daerah terbagi ke dalam tiga kelompok, yaitu: 1. Jasa Umum

Retribusi Jasa Umum adalah pelayanan yang disediakan atau diberikan pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan.

2. Jasa Usaha

Retribusi Jasa Usaha adalah pelayanan yang disediakan oleh pemerintah daerah dengan menganut prinsip komersial yang meliputi:

a. Pelayanan dengan menggunakan/memanfaatkan kekayaan Daerah yang belum dimanfaatkan secara optimal; dan/atau

b. Pelayanan oleh pemerintah daerah sepanjang belum disediakan secara memadai oleh pihak swasta.

3. Perizinan Tertentu

pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

2.1.5.2.3 Jenis Retribusi Daerah

Jenis-jenis retribusi daerah berdarsarkan objeknya dijabarkan sebagai berikut: 1. Retribusi Jasa Umum, terdiri dari:

a. Retribusi pelayanan kesehatan;

b. Retribusi pelayanan persampahan/kebersihan;

c. Retribusi penggantian biaya cetak kartu tanda penduduk dan akta catatan sipil;

d. Retribusi pelayanan pemakaman dan pengabuan mayat; e. Retribusi pelayanan parkir di tepi jalan umum;

f. Retribusi pelayanan pasar;

g. Retribusi pengujian kendaraan bermotor;

h. Retribusi pemeriksaan alat pemadam kebakaran; i. Retribusi penggantian biaya cetak peta;

j. Retribusi penyediaan dan/atau penyedotan kakus; k. Retribusi pengolahan limbah cair;

l. Retribusi pelayanan tera/tera ulang; m. Retribusi pelayanan pendidikan; dan

2. Retribusi Jasa Usaha, terdiri dari:

a. Retribusi pemakaian kekayaan daerah; b. Retribusi pasar grosir dan/atau pertokoan; c. Retribusi tempat pelelangan;

d. Retribusi terminal;

e. Retribusi tempat khusus parkir;

f. Retribusi tempat penginapan/pesanggrahan/villa; g. Retribusi rumah potong hewan;

h. Retribusi pelayanan kepelabuhanan; i. Retribusi tempat rekreasi dan olahraga; j. Retribusi penyeberangan di air; dan

k. Retribusi penjualan produksi usaha daerah. 3. Retribusi Perizinan Tertentu, terdiri dari:

a. Retribusi izin mendirikan bangunan;

b. Retribusi izin tempat penjualan minuman beralkohol; c. Retribusi izin gangguan;

d. Retribusi izin trayek; dan e. Retribusi izin usaha perikanan.

2.1.5.3Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

perusahaan daerah, dividen Bank Perkreditan Rakyat – Bank Kredit Kecamatan dan penyertaan modal daerah kepada pihak ketiga.

2.1.5.4Lain-lain Pendapatan Asli Daerah yang Sah

Bentuk daripada lain-lain Pendapatan Asli Daerah yang sah dalam Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dengan Pemerintah Daerah meliputi:

a. Hasil penjualan kekayaan daerah yang tidak dipisahkan; b. Jasa giro;

c. Pendapatan bunga;

d. Keuntungan selisih nilai tukar rupiah terhadap mata uang asing; dan

e. Komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh daerah.

2.1.6 Dana Alokasi Umum

ditetapkan sekurang-kurangnya 26% dari Pendapatan Dalam Negeri Neto yang ditetapkan dalam Aanggaran Pendapatan dan Belanja Negara.

Dana Alokasi Umum untuk suatu daerah dialokasikan berdasarkan berdasarkan formula yang terdiri atas celah fiskal dan alokasi dasar. Peraturan Pemerintah Nomor 55 Tahun 2005 tentang Dana Perimbangan menjelaskan, celah fiskal adalah selisih antara kebutuhan fiskal dan kapasitas fiskal. Di mana kebutuhan fiskal diukur dengan variabel jumlah penduduk, luas wilayah, indeks kemahalan konstruksi, produk domestik regional bruto per kapita dan indeks pembangunan manusia, sedang kapasitas fiskal diukur berdasarkan Pendapatan Asli Daerah dan Dana Bagi Hasil. Sementara Alokasi Dasar dihitung berdasarkan jumlah gaji Pegawai Negeri Sipil Daerah.

Dana Alokasi Umum = Celah Fiskal (CF) + Alokasi Dasar (AD)

Keterangan:

CF = Kebutuhan Fiskal – Kapasitas Fiskal AD = Jumlah gaji Pegawai Negeri Sipil Daerah

2.1.7 Sisa Lebih Perhitungan Anggaran

Perhitungan Anggaran adalah selisih lebih realisasi penerimaan dan pengeluaran anggaran selama satu periode anggaran.

Jikaanggarandefisit,makakekuranganpendapatanatasbelanjanyaakan ditutup dengan pembiayaan yang salah satunya berasal dari Sisa Lebih Perhitungan Anggaran tahun sebelumnya, sedangkan jika terjadi surplus maka akan dimanfaatkan untuk pengeluaran pembiayaan. Pembiayaan anggaran merupakan pembiayaan untuk menutup defisit anggaran, sedangkan pengeluaran pembiayaan merupakan pembiayaan yang dilakukan untuk memanfaatkan surplus. Di dalam Pasal 8 Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dengan Pemerintah Daerah dituliskan, dalamhalAnggaran Pendapatan dan Belanja Daerahdiperkirakandefisit,pembiayaandefisitbersumberdari:

a. Sisa Lebih Perhitungan Anggaran; b. Dana cadangan;

c. Penjualan kekayaan daerah yang dipisahkan; dan d. Pinjaman daerah.

Pada dasarnya, Anggaran Pendapatan dan Belanja Daerah disusun dengan mempertimbangkan kemampuan keuangan daerah. Dalam hal belanja diperkirakan lebih besar daripada pendapatan maka sumber-sumber pembiayaan defisit diperoleh dari penggunaan Sisa Lebih Perhitungan Anggaran, dana cadangan, hasil penjualan kekayaan daerah yang dipisahkan dan pinjaman daerah.

sebelumnya yang merupakan sisa penggunaan anggaran tahun sebelumnya dan merupakan bagian dari penerimaan pembiayaan. Kedua, Sisa Lebih Perhitungan Anggaran tahun berkenaan yang merupakan sisa penggunaan anggaran pada tahun berjalan dan akan menjadi salah satu penerimaan pembiayaan di tahun berikutnya. Dalam anggaran, Sisa Lebih Perhitungan Anggaran tahun sebelumnya cenderung dianggarkan lebih rendah dari realisasi.

2.1.8 Belanja Modal

Direktorat Jenderal Anggaran Kementrian Keuangan Republik Indonesia mendefinisikan belanja modal dalam Peraturan Menteri Keuangan Republik Indonesia Nomor 91/PMK.06/2007 tentang Bagan Akun Standar sebagai pengeluaran anggaran yang dugunakan dalam rangka memperoleh atau menambah aset tetap dam aset lainnya yang memberi manfaat lebih dari satu periode akuntansi serta melebihi batasan minimal kapitalisasi aset tetap atau aset lainnya yang ditetapkan pemerintah. Aset tetap tersebut dipergunakan untuk operasional kegiatan sehari-hari suatu satuan kerja bukan untuk dijual.

Menurut Peraturan Direktorat Jenderal Perbendaharaan Republik Indonesia Nomor Per-33/PB/2008, belanja dikategorikan sebagai belanja modal apabila:

a. Pengeluaran tersebut mengakibatkan adanya perolehan aset tetap atau aset lainnya yang menambah masa umur, manfaat dan kapasitas;

c. Perolehan aset tetap tersebut diniatkan bukan untuk dijual.

“Belanja Modal dapat dikategorikan dalam 5 (lima) kategori utama: 1. Belanja Modal Tanah

Belanja Modal Tanah adalah pengeluaran/biaya yang digunakan untuk pengadaan/pembeliaan/pembebasan penyelesaian, balik nama dan sewa tanah, pengosongan, pengurungan, perataan, pematangan tanah, pembuatan sertifikat dan pengeluaran lainnya sehubungan dengan perolehan hak atas tanah dan sampai tanah dimaksud dalam kondisi siap pakai.

2. Belanja Modal Peralatan dan Mesin

Belanja Modal Peralatan dan Mesin adalah pengeluaran/biaya yang digunakan untuk pengadaan/penambahan/penggantian dan peningkatan kapasitas peralatan dan mesin serta inventaris kantor yang memberikan manfaat lebih dari 12 bulan dan sampai peralatan dan mesin dimaksud dalam kondisi siap pakai.

3. Belanja Modal Gedung dan Bangunan

Belanja Modal Gedung dan Bangunan adalah pengeluaran/biaya yang digunakan untuk pengadaan/penambahan/penggantian dan termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan pembangunan gedung dan bangunan yang menambah kapasitas sampai gedung dan bangunan dimaksud dalam kondisi siap pakai.

4. Belanja Modal Jalan, Irigasi dan Jaringan

Belanja Modal Jalan, Irigasi dan Jaringan adalah pengeluaran/biaya

yang digunakan untuk pengadaan/penambahan/penggantian/peningkatan

pembangunan/pembuatan serta perawatan, dan termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan jalan irigasi dan jaringan yang menambah kapasitas sampai jalan irigasi dan jaringan dimaksud dalam kondisi siap pakai.

5. Belanja Modal Fisik Lainnya

2.1.9 Pertumbuhan Ekonomi

2.1.9.1Pengertian dan Konsep Pertumbuhan Ekonomi

Pertumbuhan ekonomi adalah proses perubahan kondisi perekonomian suatu negara secara berkesinambungan menuju keadaan yang lebih baik selama periode tertentu. Pertumbuhan ekonomi dapat diartikan juga sebagai proses kenaikan kapasitas produksi suatu perekonomian yang diwujudkan dalam bentuk kenaikan pendapatan nasional. Adanya pertumbuhan ekonomi merupakan indikasi keberhasilan pembangunan ekonomi.

Secara umum, pertumbuhan ekonomi dirumuskan sebagai berikut:

g =

GNPt-1

GNPt – GNPt-1 x 100%

Keterangan:

g = Tingkat pertumbuhan

GNP = Gross National Product (Produk Nasional Bruto) GNPt = GNP riil pada periode t

GNPt-1= GNP riil sebelum periode t

2.1.9.2Teori Pertumbuhan Ekonomi

2.1.9.2.1 Teori Pertumbuhan Ekonomi Klasik

teknologi. “Analisis ekonomi klasik menjelaskan ciri fundamental dari perkembangan ekonomi adalah pembentukan modal” Adisasmita (2008 dalam Iskandar, 2012). Teori klasik menekankan bagaimana pengaruh pertambahan penduduk terhadap pertumbuhan ekonomi.

2.1.9.2.2 Teori Pertumbuhan Joseph Schumpeter

Joseph Schumpeter lebih menekankan peranan pengusaha untuk terus melakukan berbagai pembaharuan dalam kegiatan agar pertumbuhan ekonomi dapat dicapai dengan baik.

2.1.9.2.3 Teori Harrod-Domar

Teori Harrod-Domar menganalisis bagaimana upaya yang perlu dilakukan sebagai suatu syarat agar perekonomian dapat mencapai pertumbuhan mantap dalam jangka panjang.

2.1.9.2.4 Teori Rostow

W.W.Rostow mengungkapkan teori pertumbuhan ekonomi dalam bukunya yang berjudul The Stages of Economic Growth menyatakan bahwa pertumbuhan perekonomian dibagi menjadi lima:

1. Masyarakat Tradisional (The Traditional Society).

2. Masyarakat Pra Kondisi untuk Periode Lepas Landas (The Preconditions for

Take Off)

3. Periode Lepas Landas (The Take Off) 4. Gerak Menuju Kedewasaan (Maturity)

2.1.9.2.5 Teori Pertumbuhan Ekonomi Neo Klasik

Teori pertumbuhan neo klasik menerangkan bahwa pertumbuhan neo klasik menerangkan bahwa ekonomi hanya akan berlaku apabila pengeluaran agregat melalui kenaikan investasi bertambah secara terus-menerus pada tingkat pertumbuhan yang telah ditetapkan. Abramovits dan robert Solow yang mengembangkan teori ini fokus pada peranan investasi dalam upaya meningkatkan produksi.

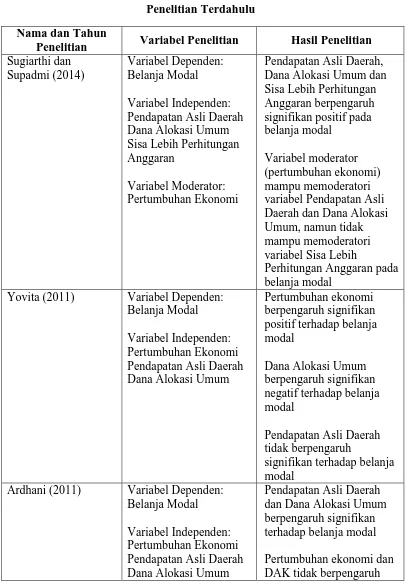

2.2Tinjauan Penelitian Terdahulu

Penelitian-penelitian yang pernah dilakukan tentang pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum dan Sisa Lebih Perhitungan Anggaran pada belanja modal menunjukkan hasil yang beragam. Di mana masing-masing penelitian menggunakan varibel independen maupun objek yang berbeda-beda dari tahun ke tahun. Tiap penelitian selalu bervariasi sesuai dengan kebutuhan peneliti dan disesuaikan dengan keadaan perekonomian pada tahun penelitian tersebut. Namun, untuk penelitian yang khusus membahas tentang pengaruh pertumbuhan ekonomi dalam memperkuat atau memperlemah (memoderatori) Pendapatan Asli Daerah, Dana Alokasi Umum dan Sisa Lebih Perhitungan Anggaran terhadap belanja modal memang masih sedikit didapat.

Pendapatan Asli Daerah, Dana Alokasi Umum dan Sisa Lebih Perhitungan Anggaran dengan pertumbuhan ekonomi sebagai variabel moderator. Mereka menggunakan Kabupaten/Kota Provinsi Bali tahun 2007-2011 sebagai objek penelitian dan menunjukkan bahwa Pendapatan Asli Daerah, Dana Alokasi Umum dan Sisa Lebih Perhitungan Anggaran berpengaruh positif dan signifikan Pada belanja modal di kabupaten/kota di Provinsi Bali serta variabel moderator (pertumbuhan ekonomi) mampu memoderatori variabel Pendapatan Asli Daerah dan Dana Alokasi Umum, namun tidak mampu memoderatori variabel Sisa Lebih Perhitungan Anggaran pada belanja modal.

Penelitian lain dilakukan oleh Yovita (2011) dengan judul “Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan Dana Alokasi Umum Terhadap Pengalokasian Anggaran Belanja Modal (Studi Empiris pada Pemerintah Provinsi Se-Indonesia Periode 2008–2010)”. Yovita menggunakan pertumbuhan ekonomi, Pendapatan Asli Daerah dan Dana Alokasi Umum sebagai variabel independen dengan Pemerintah Provinsi Se-Indonesia periode 2008-2010 sebagai objek penelitian. Hasil penelitiannya menunjukkan pertumbuhan ekonomi berpengaruh signifikan positif dan Dana Alokasi Umum berpengaruh signifikan negatif terhadap belanja modal, sedangkan Pendapatan Asli Daerah tidak berpengaruh signifikan terhadap belanja modal.

Jawa Tengah)” dilakukan oleh Ardhani (2011). Variabel independen yang digunakan adalah pertumbuhan ekonomi, Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus dan objeknya adalah pemerintah kabupaten/kota di Jawa Tengah tahun 2007-2009. Hasil yang didapatkan Ardhani dari penelitian ini adalah Pendapatan Asli Daerah dan Dana Alokasi Umum berpengaruh signifikan terhadap belanja modal. Sedangkan, pertumbuhan ekonomi dan Dana Alokasi Khusus tidak berpengaruh signifikan terhadap belanja modal.

Penelitian oleh Maryadi (2014) dengan judul “Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Bagi Hasil, Sisa Lebih Pembiayaan Anggaran dan Luas Wilayah terhadap Belanja Modal pada Kabupaten dan Kotadi Indonesia Tahun 2012” menggunakan Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Bagi Hasil, Sisa Lebih Perhitungan Anggaran dan luas wilayah sebagai variabel independen. Objek penelitian ini adalah kabupaten dan kota di Indonesia tahun 2012. Hasil penelitian menunjukkan bahwa Pendapatan Asli Daerah berpengaruh signifikan namun dengan arah negatif terhadap belanja modal sedangkan Dana Alokasi Umum, Dana Bagi Hasil, Sisa Lebih Perhitungan Anggaran dan luas wilayah berpengaruh signifikan terhadap belanja modal pada kabupaten dan kota di Indonesia tahun 2012.