PENGARUH DANA ALOKASI UMUM, DANA ALOKASI KHUSUS TERHADAP PENINGKATAN PENDAPATAN ASLI DAERAH

DENGAN BELANJA MODAL SEBAGAI VARIABEL INTERVENING STUDI EMPIRIS DI KABUPATEN/

KOTA PROVINSI ACEH

TESIS

Oleh

HASRINA HUSNI

087017098/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2011

S E K

O L

A H

P A

S C

A S A R JA N

PENGARUH DANA ALOKASI UMUM, DANA ALOKASI KHUSUS TERHADAP PENINGKATAN PENDAPATAN ASLI DAERAH

DENGAN BELANJA MODAL SEBAGAI VARIABEL INTERVENING STUDI EMPIRIS DI KABUPATEN/

KOTA PROVINSI ACEH

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

HASRINA HUSNI

087017098/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH DANA ALOKASI UMUM, DANA ALOKASI KHUSUS TERHADAP PENINGKATAN PENDAPATAN ASLI DAERAH DENGAN BELANJA MODAL SEBAGAI VARIABEL INTERVENING STUDI EMPIRIS DI KABUPATEN/KOTA PROVINSI ACEH

Nama Mahasiswa : Hasrina Husni Nomor Pokok : 087017098 Program Studi : Akuntansi

Menyetujui

Komisi Pembimbing,

(Dr. Murni Daulay, M.Si) (Drs. Zainul Bahri Torong, M.Si, Ak) Ketua Anggota

Ketua Program Studi, Direktur,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Telah diuji pada

Tanggal : 14 Januari 2011

PANITIA PENGUJI TESIS:

Ketua : Dr. Murni Daulay, M.Si

Anggota : 1. Drs. Zainul Bahri Torong, M.Si, Ak

2. Prof. Dr. Ade Fatma Lubis, M.Si, Ak

3. Dra. Tapi Anda Sari Lubis, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan tesis yang berjudul:

“PENGARUH DANA ALOKASI UMUM, DANA ALOKASI KHUSUS

TERHADAP PENINGKATAN PENDAPATAN ASLI DAERAH DENGAN

BELANJA MODAL SEBAGAI VARIABEL INTERVENING STUDI EMPIRIS

DI KABUPATEN/KOTA PROVINSI ACEH”.

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, Januari 2011 Yang membuat pernyataan

PENGARUH DANA ALOKASI UMUM, DANA ALOKASI KHUSUS TERHADAP PENINGKATAN PENDAPATAN ASLI DAERAH

DENGAN BELANJA MODAL SEBAGAI VARIABEL INTERVENING STUDI EMPIRIS DI KABUPATEN/

KOTA PROVINSI ACEH

Hasrina Husni; Dr. Murni Daulay, M.Si dan Drs. Zainul Bahri Torong, M.Si, Ak

ABSTRAK

Tujuan penelitian ini dilakukan untuk memperoleh bukti empiris dan menganalisis pengaruh Dana Alokasi Umum, Dana Alokasi Khusus terhadap Peningkatan Pendapatan Asli Daerah melalui Belanja Modal sebagai variabel intervening pada lag satu, lag dua dan lag tiga tahun.

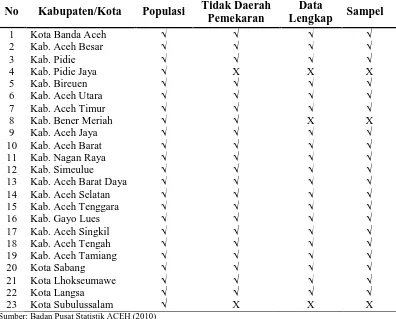

Populasi penelitian ini sejumlah 23 pemerintah daerah kabupaten dan kota di Provinsi Aceh, dan yang memenuhi kriteria disertakan sebagai anggota sampel

sejumlah 20 pemerintah daerah kabupaten/kota. Data pengamatan selama 4 tahun (2004 – 2007) sehingga analisis amatan menjadi 80. Sumber data penelitian ini berasal dari Badan Pusat Statistik tentang Laporan Tahunan Realisasi Anggaran Pendapatan dan Belanja Daerah (APBD). Pengujian hipotesis dilakukan dengan analisis jalur model Trimming.

Hasil penelitian menunjukkan bahwa Dana Alokasi Khusus berkontribusi signifikan sedangkan Dana Alokasi Umum tidak terhadap belanja modal. Pada lag satu tahun, Dana Alokasi Umum, belanja modal berkontribusi signifikan sedangkan Dana Alokasi Khusus tidak terhadap Peningkatan Pendapatan Asli Daerah. Pada lag dua tahun Dana Alokasi Umum, belanja modal berkontribusi signifikan terhadap peningkatan Pendapatan Asli Daerah sedangkan Dana Alokasi Khusus tidak. Pada lag tiga tahun, Dana Alokasi Umum, Dana Alokasi Khusus dan belanja modal berkontribusi signifikan terhadap Peningkatan Pendapatan Asli Daerah.

THE INFLUENCE OF BLOCK GRANT, SPECIPIC GRANT TO REGIONAL INCOME IMPROVEMENT WITH CAPITAL EXPENDITURES AS AN

INTERVENING VARIABLE EMPIRICAL STUDY IN THE DISTRICT/ CITY OF PROVINCI ACEH

Hasrina Husni; Dr. Murni Daulay, M.Si and Drs. Zainul Bahri Torong, M.Si, Ak

ABSTRACT

The purpose of this research is conducted to obtain empirical evidence and analyze the influence of Block Grant (DAU), Specific Grant (DAK) of Regional Income Improvement through Capital Expenditure as an intervening variable in lag one, lag two and lag three years.

The research population of 23 local government districts and cities in Provinci Aceh, which fulfill the criteria included as a member of a sample of 20 local government districts. Observation data for 4 years (2004-2007) so that analysis of observations to 80. Sources of research data is derived from Statistics Indonesia on Annual Reports of A Realization of Budgeting the Local Government Receipt and Expenditure (APBD). Hypothesis examination is performed with path analysis model of Trimming.

Research results show that the specific grant contribute significantly while the block grant is not against capital expenditure. At the lag one year, the block grant, capital expenditure contribute significantly but the specific grant does not to improve in regional income. In the two-year lag of block grant, capital expenditure increase to contribute significantly to the regional income while the specific grant is not. In the three-year, the block grant, specific grant, capital expenditure contribute significantly to improve regional income.

KATA PENGANTAR

Puji dan syukur kehadirat Allah azza wa jalla rabb semesta alam, serta

shalawat dan salam semoga senantiasa tercurah keharibaan Rasulullah S.A.W,

keluarga dan para sahabatnya. Berkat rahmat, karunia, dan hidayah-Nya penulis dapat

menyelesaikan penyusunan tesis yang berjudul “Pengaruh Dana Alokasi Umum,

Dana Alokasi Khusus terhadap Peningkatan Pendapatan Asli Daerah dengan

Belanja Modal sebagai Variabel Intervening Studi Empiris di Kabupaten/Kota

Provinsi Aceh”. Penyusunan tesis ini merupakan tugas akhir untuk mencapai derajat

Strata Dua (S2) pada Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera

Utara.

Dalam penulisan tesis ini penulis mengalami berbagai macam kesulitan dan

kendala, namun penulis menyadari tugas ini dapat diselesaikan atas bantuan moril

maupun materil dari berbagai pihak. Untuk itu dengan segala kerendahan hati penulis

mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM & H. MSc, (CTM), SpA(K), selaku

Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, selaku Ketua Program Studi

sebagai Dosen Pembanding yang telah banyak memberikan saran dan kritik untuk

perbaikan sehingga selesainya tesis ini.

4. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak, selaku Sekretaris Program Magister

Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara sekaligus sebagai

Dosen Pembanding yang telah banyak memberikan saran dan kritik untuk

perbaikan sehingga selesainya tesis ini.

5. Ibu Dr. Murni Daulay, M.Si, selaku Dosen Pembimbing yang telah banyak

memberikan arahan, bimbingan dan saran dalam proses penelitian dan penulisan

untuk menyusun tesis ini.

6. Bapak Drs. Zainul Bahri Torong, M.Si, Ak, selaku Dosen Pembimbing yang telah

banyak memberikan arahan, bimbingan dan saran dalam proses penelitian dan

penulisan untuk menyusun tesis ini.

7. Bapak Drs. Iskandar Muda, M.Si, Ak selaku Dosen Pembanding yang telah

banyak memberikan saran dan kritik untuk perbaikan sehingga selesainya tesis

ini.

8. Bapak Kepala Dinas Pengelolaan Keuangan dan Kekayaan Aceh, Ibu Kepala

Bidang Akuntansi serta teman-teman staf bidang Akuntansi DPKKA.

9. Pimpinan dan Staf Badan Pusat Statistik (BPS) Provinsi Aceh, yang telah

menyediakan dan memberikan data maupun informasi yang diperlukan sehingga

penulis dapat menyelesaikan tesis ini.

10.Bapak dan Ibu para dosen serta seluruh pegawai pada Sekolah Pascasarjana

11.Rekan-rekan pengelola Sekretariat Program Studi Magister Akuntansi, Bang Ari,

Mbak Yusna, Mbak Dori dkk yang telah banyak membantu administrasi

penelitian ini.

12.Kedua orang tua tercinta dan tersayang, Ayahanda Drs. H. Husni H. Benseh (alm)

dan Ibunda Hj. Nuraini Hamzah, Pakwa Ir. Joesbenz, MT, Ibu Mertua Dra. Hj.

Nurdjani yang telah memberikan dukungan, doa, cinta dan kasih sayang yang

tiada hentinya kepada penulis, sehingga dapat menyelesaikan pendidikan di

Sekolah Pascasarjana ini.

13.Suami tersayang Mohd. Rizal Mahdi, S.Ag, SP, M.Si, ananda yang selalu setia

berjuang bersama ummi Siti Hafidzah Almahdi serta adinda Hasnita Husni, SE

dan Muzakkir, S.PdI, M.Ed, Hidayatna Husni, S.ST dan dr. Suprinardi, Diana

Fitri Husni, Rahadatul ’Aisy Husni, Ziyad Rizqullah Husni. Kakanda dr. Surya

Nola & Kel serta Suhartini, yang telah memberikan dukungan dengan penuh

kasih sayang kepada penulis sehingga dapat menyelesaikan Sekolah Pascasarjana

ini.

14.Rekan-rekan mahasiswa yang telah memberikan dukungan dan saran-saran yang

berarti bagi penulis serta semua pihak yang tidak dapat penulis sebutkan satu

persatu yang telah banyak membantu dan memberikan saran maupun

perhatiannya sehingga penulisan tesis ini terselesaikan.

Jasa mereka semua tidak dapat dinilai, penulis tidak dapat membalasnya, dan

dengan ketulusan serta keikhlasan do’a yang penulis panjatkan semoga Allah

perhatian dan bantuan yang telah diberikan. Akhirnya penulis menyadari dengan

kemampuan dan pengetahuan yang sangat terbatas, penulisan ini masih jauh dari

kesempurnaan. Untuk itu penulis sangat mengharapkan kritik dan saran yang

konstruktif demi kesempurnaan tesis ini, dan semoga dapat bermanfaat bagi penulis

serta berbagai pihak yang memerlukannya.

Medan, Januari 2011

RIWAYAT HIDUP

1. Nama : HASRINA HUSNI

2. Tempat/Tanggal Lahir : Bireuen, 29 April 1981

3. Alamat : Jl. Teuladan No. 16 Kp. Keuramat Banda Aceh

4. Agama : Islam

5. Jenis Kelamin : Perempuan

6. Pekerjaan : Pegawai DPKKA

7. Status : Menikah

8. No. Hp : 081360088069

9. E-mail : asri_nad@yahoo.co.id

10.Pendidikan :

a. Lulus SD Negeri No. 67 Banda Aceh tahun 1993.

b. Lulus SMP Negeri 6 Banda Aceh tahun 1996.

c. Lulus SMU Negeri 3 Banda Aceh tahun 1999.

d. Lulus Sarjana (S1) Universitas Syiah Kuala Banda Aceh tahun 2004.

11.Riwayat Pekerjaan :

a. 2005 – sekarang : Staf Bagian Akuntansi Dinas Pengelolaan

Keuangan dan Kekayaan Aceh

DAFTAR ISI

2.1.1. Anggaran Pendapatan dan Belanja Daerah (APBD) ... 10

2.1.2. Laporan Realisasi Anggaran ... 11

2.1.3. Pendapatan Daerah ... 12

2.1.3.1. Pendapatan Asli Daerah (PAD) ... 13

2.1.3.1.1. Sumber-sumber pendapatan asli daerah ... 15

2.1.3.1.1.1. Pajak daerah ... 15

2.1.3.1.1.2. Retribusi daerah ... 17

2.1.3.1.1.3. Hasil pengelolaan kekayaan daerah yang dipisahkan ... 20

2.1.3.1.1.4. Lain-lain pendapatan asli daerah yang sah... 21

2.1.3.1.2. Potensi peningkatan PAD ... 22

2.1.3.2. Dana perimbangan ... 25

2.1.3.2.1. Dana Alokasi Umum (DAU) ... 25

2.1.3.2.2. Dana Alokasi Khusus (DAK)... 27

2.1.4. Belanja Daerah ... 28

2.1.4.1. Belanja modal... 29

2.1.4.1.1.1. Klasifikasi aset tetap ... 31

2.1.5. Peranan Pendapatan Asli Daerah Melalui Belanja Modal ... 33

2.1.6. Hubungan DAU dengan Belanja Modal ... 34

2.1.7. Hubungan DAK dengan Belanja Modal ... 35

2.1.8. Hubungan Belanja Modal dengan PAD ... 35

2.1.9. Hubungan DAU dan DAK terhadap Peningkatan PAD . 36 2.2. Review Peneliti Terdahulu (Theoritical Mapping) ... 36

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 39

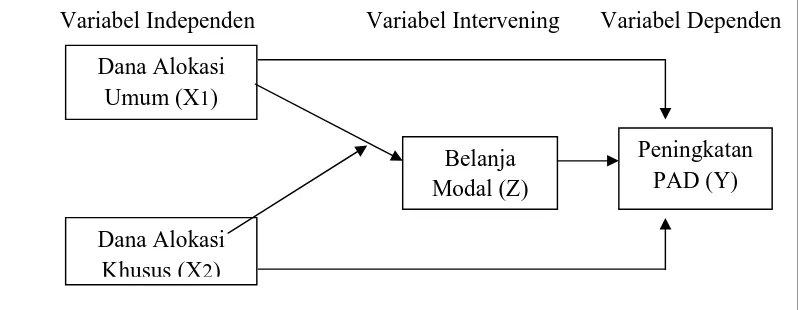

3.1. Kerangka Konsep Penelitian ... 39

3.2. Hipotesis ... 41

BAB IV METODE PENELITIAN ... 42

4.1. Jenis Penelitian ... 42

4.2. Lokasi Penelitian dan Waktu Penelitian ... 42

4.3. Populasi dan Sampel Penelitian ... 42

4.4. Metode Pengumpulan Data ... 44

4.5. Definisi Operasional dan Metode Pengukuran Variabel ... 45

4.5.1. Peningkatan PAD ... 45

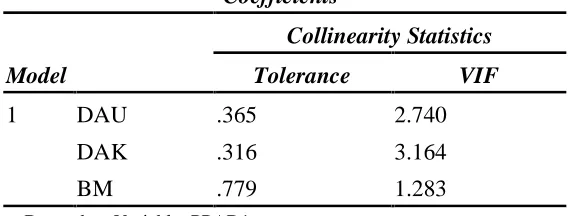

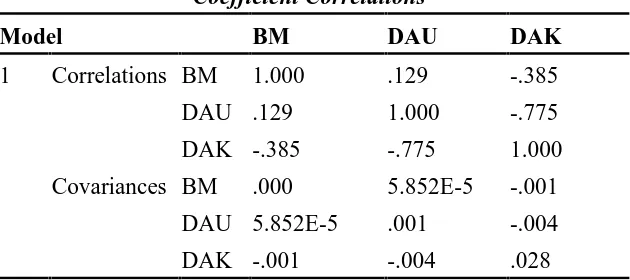

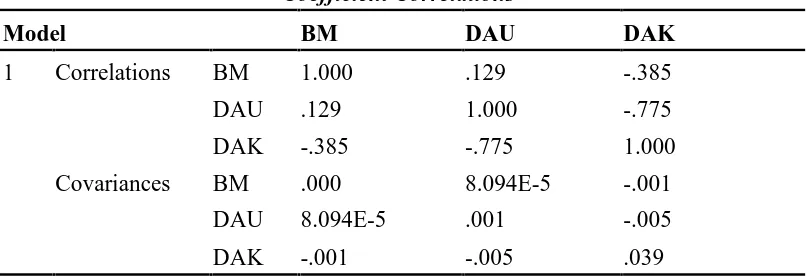

4.6.2.2. Uji multikolinieritas ... 49

4.6.2.3. Uji autokorelasi ... 50

4.6.2.4. Uji heterokedastisitas ... 50

4.7. Pengujian Hipotesis ... 50

4.7.1. Uji Signifikansi Simultan (Uji-F)... 51

4.7.2. Analisis Jalur Model Trimming ... 52

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 53

5.1. Hasil Penelitian ... 53

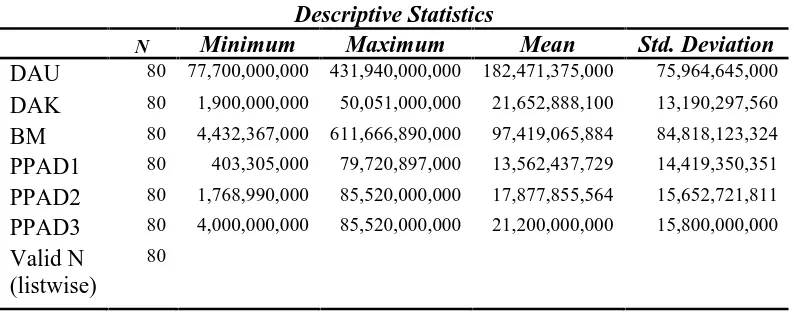

5.1.1. Deskriptif Sampel Penelitian... 53

5.1.2. Statistik Deskriptif Data Penelitian ... 53

5.4. Pembahasan ... 84

5.4.1. Pengaruh Dana Alokasi Umum, Dana Alokasi Khusus terhadap Belanja Modal ... 85

5.4.2. Pengaruh Dana Alokasi Umum terhadap Belanja Modal 85 5.4.3. Pengaruh Dana Alokasi Khusus terhadap Belanja Modal ... 87

5.4.4. Pengaruh Dana Alokasi Umum, Dana Alokasi Khusus, Belanja Modal terhadap Peningkatan Pendapatan Asli Daerah ... 88

5.4.5. Pengaruh Langsung Dana Alokasi Umum terhadap Peningkatan Pendapatan Asli Daerah ... 89

5.4.6. Pengaruh Langsung Dana Alokasi Khusus terhadap Peningkatan Pendapatan Asli Daerah ... 91

5.4.7. Pengaruh Belanja Modal terhadap Peningkatan Pendapatan Asli Daerah ... 92

BAB VI KESIMPULAN DAN SARAN ... 94

6.1. Kesimpulan ... 94

6.2. Keterbatasan Penelitian ... 95

6.3. Saran ... 96

DAFTAR PUSTAKA ... 98

DAFTAR TABEL

No. Judul Halaman

2.1. Review Peneliti Terdahulu……….. 38

4.1. Populasi dan Sampel Penelitian……….. 44

4.2. Definisi Operasional dan Pengukuran Variabel……….. 47

5.1. Statistik Deskriptif………... 54

5.7. Nilai Koefisien Korelasi Model pada Lag Tiga Tahun... 62

5.8. Uji Statistik Durbin Watson Model pada Lag Satu Tahun... 63

5.9. Uji Statistik Durbin Watson Model pada Lag Dua Tahun... 63

5.10. Uji Statistik Durbin Watson Model pada Lag Tiga Tahun... 64

5.11. Uji Park Model pada Lag Satu Tahun... 65

5.18. Nilai F-Hitung Sub-Struktur 2 pada Lag Satu Tahun... 70

5.19 Nilai Koefisien Model 1 Sub-Struktur 2 pada Lag Satu Tahun... 71

5.20. Nilai Koefisien Model 2 Sub-Struktur 2 pada Lag Satu Tahun ... 72

5.21. Model Summary Model 2 Sub-Struktur 2 pada Lag Satu Tahun.... 73

5.23. Nilai F-hitung Sub-Struktur 2 Lag Dua Tahun... 75

5.24. Nilai Koefisien Model 1 Sub-Struktur 2 pada Lag Dua Tahun... 76

5.25. Nilai Koefisien Model 2 Sub-Struktur 2 pada Lag Dua Tahun... 77

5.26. Model Summary Model 2 Sub-Struktur 2 pada Lag Dua Tahun... 78

5.27. Ringkasan Hasil Koefisien Jalur pada Lag Dua Tahun... 80

5.28. Nilai F-Hitung Sub-Struktur 2 Lag pada lag Tiga Tahun... 80

5.29 Nilai Koefisien Model 1 Sub-Struktur 2 pada Lag Tiga Tahun... 81

5.30. Model Summary Model 2 Sub-Struktur 2 pada Lag Tiga Tahun... 82

DAFTAR GAMBAR

No. Judul Halaman

3.1. Kerangka Konsep……… 39

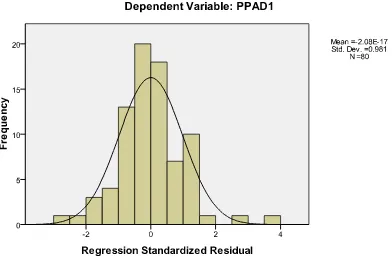

5.1. Histogram Uji Normalitas Data Model pada Lag Satu Tahun…… 57

5.2. Normal P-P Plot Model Regresi dengan Lag Satu Tahun……….. 57

5.3. Scatterplot... 64

5.4. Kerangka Koefisien Jalur pada Lag Satu Tahun... 74

5.5. Kerangka Koefisien Jalur pada Lag Dua Tahun... 79

5.6. Kerangka Koefisien Jalur pada Lag Tiga Tahun... 83

DAFTAR LAMPIRAN

No. Judul Halaman

1. Data Pendapatan Asli Daerah Kabupaten/Kota Provinsi Aceh……. 102

2. Data Dana Alokasi Umum Kabupaten/Kota Provinsi Aceh……….. 103

3. Data Dana Alokasi Khusus Kabupaten/Kota Provinsi Aceh... 104

4. Data Belanja Modal Kabupaten/Kota Provinsi Aceh... 105

5. Deskriptif Statistik... 106

6. Koefisien………. 107

7. Koefisien Korelasi……….. 108

8. Regresi Sub-Struktur 1 Model 1... 109

9. Chart DAU, DAK terhadap BM... 110

10. Regresi Sub-Struktur 1 Model 2……… 112

11. Regresi Sub-Struktur 2 Model 1 pada Lag Satu Tahun... 113

12. Chart Lag Satu Tahun…………... 114

13. Regresi Sub-Struktur 2 Model 2 pada Lag Satu Tahun... 116

14. Regresi Sub-Struktur 2 Model 1 pada Lag Dua Tahun... 118

15. Chart Lag Dua Tahun…………... 119

16. Regresi Sub-Struktur 2 Model 2 pada Lag Dua Tahun... 121

17. Regresi Sub-Struktur 2 pada Lag Tiga Tahun... 123

18. Chart Lag Tiga Tahun…………... 125

19. Nilai-Nilai untuk Distribusi F... 127

PENGARUH DANA ALOKASI UMUM, DANA ALOKASI KHUSUS TERHADAP PENINGKATAN PENDAPATAN ASLI DAERAH

DENGAN BELANJA MODAL SEBAGAI VARIABEL INTERVENING STUDI EMPIRIS DI KABUPATEN/

KOTA PROVINSI ACEH

Hasrina Husni; Dr. Murni Daulay, M.Si dan Drs. Zainul Bahri Torong, M.Si, Ak

ABSTRAK

Tujuan penelitian ini dilakukan untuk memperoleh bukti empiris dan menganalisis pengaruh Dana Alokasi Umum, Dana Alokasi Khusus terhadap Peningkatan Pendapatan Asli Daerah melalui Belanja Modal sebagai variabel intervening pada lag satu, lag dua dan lag tiga tahun.

Populasi penelitian ini sejumlah 23 pemerintah daerah kabupaten dan kota di Provinsi Aceh, dan yang memenuhi kriteria disertakan sebagai anggota sampel

sejumlah 20 pemerintah daerah kabupaten/kota. Data pengamatan selama 4 tahun (2004 – 2007) sehingga analisis amatan menjadi 80. Sumber data penelitian ini berasal dari Badan Pusat Statistik tentang Laporan Tahunan Realisasi Anggaran Pendapatan dan Belanja Daerah (APBD). Pengujian hipotesis dilakukan dengan analisis jalur model Trimming.

Hasil penelitian menunjukkan bahwa Dana Alokasi Khusus berkontribusi signifikan sedangkan Dana Alokasi Umum tidak terhadap belanja modal. Pada lag satu tahun, Dana Alokasi Umum, belanja modal berkontribusi signifikan sedangkan Dana Alokasi Khusus tidak terhadap Peningkatan Pendapatan Asli Daerah. Pada lag dua tahun Dana Alokasi Umum, belanja modal berkontribusi signifikan terhadap peningkatan Pendapatan Asli Daerah sedangkan Dana Alokasi Khusus tidak. Pada lag tiga tahun, Dana Alokasi Umum, Dana Alokasi Khusus dan belanja modal berkontribusi signifikan terhadap Peningkatan Pendapatan Asli Daerah.

THE INFLUENCE OF BLOCK GRANT, SPECIPIC GRANT TO REGIONAL INCOME IMPROVEMENT WITH CAPITAL EXPENDITURES AS AN

INTERVENING VARIABLE EMPIRICAL STUDY IN THE DISTRICT/ CITY OF PROVINCI ACEH

Hasrina Husni; Dr. Murni Daulay, M.Si and Drs. Zainul Bahri Torong, M.Si, Ak

ABSTRACT

The purpose of this research is conducted to obtain empirical evidence and analyze the influence of Block Grant (DAU), Specific Grant (DAK) of Regional Income Improvement through Capital Expenditure as an intervening variable in lag one, lag two and lag three years.

The research population of 23 local government districts and cities in Provinci Aceh, which fulfill the criteria included as a member of a sample of 20 local government districts. Observation data for 4 years (2004-2007) so that analysis of observations to 80. Sources of research data is derived from Statistics Indonesia on Annual Reports of A Realization of Budgeting the Local Government Receipt and Expenditure (APBD). Hypothesis examination is performed with path analysis model of Trimming.

Research results show that the specific grant contribute significantly while the block grant is not against capital expenditure. At the lag one year, the block grant, capital expenditure contribute significantly but the specific grant does not to improve in regional income. In the two-year lag of block grant, capital expenditure increase to contribute significantly to the regional income while the specific grant is not. In the three-year, the block grant, specific grant, capital expenditure contribute significantly to improve regional income.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Dengan diberlakukannya Undang-Undang Nomor 25 Tahun 1999 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Daerah yang kemudian

diperbaharui dengan Undang-Undang Nomor 32 Tahun 2004 dan Undang-Undang

Nomor 33 Tahun 2004, memacu pemerintah daerah untuk menggali potensi

daerahnya masing-masing.

Daerah dituntut untuk mengoptimalkan potensi daerah untuk meningkatkan

pendapatan daerahnya. Dalam Undang-Undang Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah

menyebutkan Pendapatan Asli Daerah (PAD) adalah pendapatan yang diperoleh

daerah yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan

perundang-undangan. Pada Pasal 79 UU Nomor 22 Tahun 2009 dijelaskan bahwa,

PAD adalah sesuatu yang diperoleh pemerintah daerah yang dapat diukur dengan

uang karena kewenangan (otoritas) yang diberikan masyarakat dapat berupa hasil

pajak daerah dan retribusi daerah, hasil perusahaan milik daerah dan pengelolaan

kekayaan daerah serta lain-lain pendapatan daerah yang sah.

Faktor utama yang dapat meningkatkan jumlah PAD adalah kemampuan dan

keinginan daerah melalui kepala daerah untuk dapat menggali sumber-sumber PAD

wadah PAD yang sumber utamanya adalah pajak daerah dan retribusi daerah

(Haryanto, 2001). Dari data penerimaan Aceh, jumlah PAD Aceh tahun 2005 adalah

141.556.533.242 rupiah, kemudian meningkat di tahun 2006 menjadi

234.854.370.000. Meningkat di tahun 2007 menjadi 317.912.247.000. Tahun 2008

meningkat menjadi 414.164.453.513. Tahun 2009 meningkat sebesar

501.062.000.000 rupiah.

Di dalam TAP MPR No. IV/MPR/2000 ditegaskan bahwasanya kebijakan

desentralisasi daerah diarahkan untuk mencapai peningkatan pelayanan publik dan

pengembangan kreativitas masyarakat serta aparatur pemerintahan di daerah,

kesetaraan hubungan antara pemerintah pusat dan daerah serta antar daerah itu sendiri

dalam kewenangan dan keuangan untuk menjamin peningkatan rasa kebangsaan,

demokrasi dan kesejahteraan serta penciptaan ruang yang lebih luas bagi kemandirian

daerah. Sebagai konsekuensi dari pemberian otonomi yang luas maka sumber-sumber

keuangan telah banyak bergeser ke daerah baik melalui perluasan basis pajak (taxing

power) maupun dana perimbangan. Hal ini sejalan dengan makna desentralisasi fiskal

yang mengandung pengertian bahwa kepada daerah diberikan (1) kewenangan untuk

memanfaatkan sumber keuangan sendiri yang dilakukan dalam wadah PAD yang

sumber utamanya adalah pajak daerah dan retribusi daerah dengan tetap mendasarkan

batas kewajaran, (2) didukung dengan perimbangan keuangan antara pusat dan

daerah.

Dana perimbangan diberikan untuk mengatasi adanya kebutuhan pendanaan

Pendapatan Belanja Negara (APBN) yang dialokasikan kepada daerah untuk

membiayai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Alokasi yang

cukup besar berasal dari Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus

(DAK). Proporsi DAU dan DAK yang dialokasikan oleh pemerintah pusat relatif

masih besar bila dibandingkan dengan penerimaan daerah yang lain. Artinya

pemerintah daerah masih sangat tergantung pada pemerintah pusat. Dana transfer dari

pemerintah pusat ke daerah diharapkan dapat meningkatkan pendapatan masyarakat.

Meskipun demikian, menurut Ndandari et.al (2008) yang dikutip dalam Bangun

(2009) bahwa dapat juga terjadi keganjilan di mana terjadi flypaper effect yaitu saat

pemda mendapat transfer dari pemerintah pusat, justru pendapatan masyarakat tidak

meningkat karena transfer tersebut digunakan sepenuhnya untuk kegiatan belanja

pemerintah tanpa diimbangi dengan peningkatan PAD. Menurut Maimunah (2006)

dalam Bangun seharusnya dana transfer dari pemerintah pusat diharapkan digunakan

secara efektif dan efisien oleh pemda untuk meningkatkan pelayanan kepada

masyarakat, selain itu kebijakan penggunaan dana tersebut harus transparan dan

akuntabel.

Untuk mengurangi ketergantungan pada pemerintah pusat, pemerintah daerah

harus mengalokasikan dana dalam bentuk anggaran belanja modal pada Anggaran

Pendapatan dan Belanja Daerah (APBD). Alokasi belanja modal didasarkan pada

kebutuhan daerah akan sarana dan prasarana, baik untuk kelancaran pelaksanaan

tugas pemerintah maupun untuk fasilitas publik. Oleh karenanya pemerintah daerah

pelayanan publik yang akan memberikan dampak jangka panjang secara finansial

bagi pemerintah daerah.

Salah satu usaha pemerintah daerah adalah dengan meningkatkan investasi

yang besar pada belanja modal, yang diharapkan dapat meningkatkan pembangunan

pada sektor-sektor produktif. Menurut Mardiasmo (2004), semakin tinggi tingkat

investasi modal, maka semakin tinggi kualitas pelayanan publik. Dengan demikian

tingkat partisipasi publik terhadap pembangunan juga dapat meningkat yang dapat

mendorong meningkatnya PAD. Semakin masyarakat nyaman dengan fasilitas yang

ada, maka semakin efektif dan efisien usaha yang dijalankan. Keseimbangan

pembangunan daerah lebih dapat tercapai ketika masyarakat memberikan dukungan

yang tinggi.

Agar penyerapan dana menjadi besar untuk belanja modal, maka proses tender

untuk proyek-proyek yang dibiayai dari anggaran belanja modal harus dipercepat.

Dengan demikian, proyek-proyek itu pun cepat bergulir dan roda ekonomi bergerak

(Abdullah, 2008).

Terlepas dari perubahan peraturan perundangan yang mendasari pengelolaan

keuangan daerah yaitu diamandemennya Undang-Undang No. 22/1999 dengan UU

No. 32/2004 dan Kepmendagri No. 29/2002 juga diamandemen dengan Permendagri

N0. 13/2006, pengalokasian sumberdaya ke dalam anggaran belanja modal (capital

expenditure) merupakan sebuah proses yang sarat dengan kepentingan-kepentingan

politis. Anggaran ini sebenarnya dimaksudkan untuk memenuhi kebutuhan publik

adanya kepentingan politik dari lembaga legislatif yang terlibat dalam proses

penyusunan anggaran menyebabkan alokasi belanja modal terdistorsi dan sering tidak

efektif dalam memecahkan permasalahan di masyarakat (Keefer et.al, 2003 dalam

Abdullah, 2006).

Provinsi Aceh merupakan provinsi yang memiliki sumber daya alam yang

produktif untuk dikembangkan seperti minyak dan gas alam. Sebagai salah satu

daerah yang diberikan otonomi khusus oleh pemerintah pusat melalui

Undang-Undang Nomor 18 Tahun 2001, proporsi pendapatan untuk sumberdaya minyak dan

gas adalah 70%. Ketetapan itu melebihi otonomi biasa yang mengatur pembagian

pendapatan provinsi hanya 15% dari minyak dan 35% dari gas.

Namun demikian sumber lain harus digali untuk menambah pendapatan

daerah seperti penerimaan yang bersumber dari pajak. Menurut Reksohadiprodjo

(1999), Pajak merupakan bagian terpenting dari penerimaan pemerintah di samping

penerimaan dari minyak bumi dan gas alam serta penerimaan negara bukan pajak.

Apabila suatu daerah ingin mandiri, maka penerimaan dari pajak haruslah

ditingkatkan.

Setelah gempa dan tsunami yang terjadi di Nanggroe Aceh Darussalam

tanggal 26 Desember 2004, hampir sebagian sarana prasarana publik seperti gedung,

jalan, jembatan rusak dan bahkan hilang. Hal ini menyebabkan berkurangnya aset

daerah. Untuk memperbaiki kerusakan tersebut, dibentuklah Badan Rehabilitasi dan

Rekonstruksi Aceh (BRR Aceh). Melalui BRR, segala bantuan dari luar negeri

bantuan tersebut. Seperti dijelaskan dalam Qanun Nomor 8 Tahun 2002 tentang

Bantuan Luar Negeri dan Pinjaman Provinsi Pasal 1, bahwa bantuan luar negeri

adalah hibah yang diberi oleh pemerintah luar negeri atau lembaga keuangan

internasional atau lembaga lainnya di luar negeri kepada Pemerintah Provinsi

Nanggroe Aceh Darussalam.

Dari data BRR-Aceh dalam Waspada (2009), total dana untuk rehabilitasi dan

rekonstruksi Aceh mencapai 25 triliun rupiah dan sejumlah US$7,1 miliar dollar AS

bantuan luar negeri untuk rekonstruksi dan rehabilitasi Aceh telah direalisasikan

ditambah bantuan-bantuan dari negara lainnya. Bantuan tersebut digunakan untuk

membangun rumah, jalan, jembatan, mesjid, rumah sakit dan rumah yatim piatu.

Dengan adanya bantuan tersebut maka pengeluaran untuk belanja modal yang

seharusnya dikeluarkan oleh pemerintah daerah menjadi berkurang.

Hasil penelitian sebelumnya, menunjukkan bahwa, dana transfer dalam jangka

panjang berpengaruh terhadap belanja modal dan pengurangan jumlah transfer akan

mengurangi belanja modal. Pengaruhnya kembali akan menaikkan jumlah PAD

di masa yang akan datang melalui pajak dan retribusi. Prakoso (2004) dalam

Fitriyanti (2009) dalam penelitiannya menemukan bahwa jumlah belanja modal

dipengaruhi oleh dana alokasi umum yang diterima dari pemerintah pusat. Hal ini

menunjukkan bahwa belanja modal sangat dipengaruhi oleh DAU.

Berdasarkan latar belakang penelitian tersebut maka peneliti tertarik untuk

Khusus terhadap Peningkatan PAD dengan Belanja Modal sebagai Variabel

Intervening”.

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, maka

rumusan masalah dalam penelitian ini adalah:

1. Apakah dana alokasi umum, dana alokasi khusus berpengaruh terhadap belanja

modal sebagai variabel intervening di Kabupaten/Kota Provinsi Aceh?

2. Apakah dana alokasi umum, dana alokasi khusus, belanja modal berpengaruh

langsung terhadap peningkatan pendapatan asli daerah pada lag satu tahun

di Kabupaten/Kota Provinsi Aceh?

3. Apakah dana alokasi umum, dana alokasi khusus, belanja modal berpengaruh

langsung terhadap peningkatan pendapatan asli daerah pada lag dua tahun

di Kabupaten/Kota Provinsi Aceh?

4. Apakah dana alokasi umum, dana alokasi khusus, belanja modal berpengaruh

langsung terhadap peningkatan pendapatan asli daerah pada lag tiga tahun

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian ini adalah untuk

memperoleh bukti empiris dan menganalisis:

1. Pengaruh dana alokasi umum, dana alokasi khusus terhadap belanja modal

sebagai variabel intervening di Kabupaten/Kota Provinsi Aceh.

2. Pengaruh dana alokasi umum, dana alokasi khusus, belanja modal terhadap

peningkatan pendapatan asli daerah pada lag satu tahun di Kabupaten/Kota

Provinsi Aceh.

3. Pengaruh dana alokasi umum, dana alokasi khusus, belanja modal terhadap

peningkatan pendapatan asli daerah pada lag dua tahun di Kabupaten/Kota

Provinsi Aceh.

4. Pengaruh dana alokasi umum, dana alokasi khusus, belanja modal terhadap

peningkatan pendapatan asli daerah pada lag tiga tahun di Kabupaten/Kota

Provinsi Aceh.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan sumbangan pikiran dan

manfaat berarti yaitu:

1. Bagi peneliti dapat menambah pengetahuan dalam bidang keuangan daerah;

2. Bagi pemerintah kabupaten/kota khususnya di Provinsi Aceh diharapkan

dapat memberikan sumbangan pikiran untuk peningkatan Pendapatan Asli

3. Bagi peneliti berikutnya dapat berguna sebagai bahan masukan, referensi dan

perbandingan dalam penelitian lebih lanjut.

1.5. Originalitas

Penelitian ini merupakan replikasi dari penelitian Adi (2006) yang meneliti

Hubungan antara Pertumbuhan Ekonomi Daerah, Belanja Pembangunan dan

Pendapatan Asli Daerah dan Harianto (2007) yang meneliti Hubungan antara Dana

Alokasi Umum, Belanja Modal, Pendapatan Asli Daerah dan Pendapatan Perkapita.

Perbedaan penelitian ini dengan penelitian terdahulu adalah:

1. Variabel penelitian terdahulu adalah Pertumbuhan Ekonomi, Dana Alokasi

Umum, Pendapatan Asli Daerah dan Belanja Modal. Sedangkan pada penelitian

ini, variabel independennya adalah Dana Alokasi Umum dan Dana Alokasi

Khusus. Variabel dependennya adalah Peningkatan Pendapatan Asli Daerah

dengan penambahan variabel intervening Belanja Modal.

2. Sampel penelitian terdahulu adalah Kabupaten dan Kota se-Jawa dan Bali dalam

kurun waktu tahun 1998-2003 dan tahun 2001-2004. Namun dalam penelitian

saat ini pengambilan sampel adalah 20 Kabupaten dan Kota di Provinsi Aceh

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Dalam bab ini akan dibahas lebih jauh mengenai Dana Alokasi Umum

(DAU), Dana Alokasi Khusus (DAK) yang mempengaruhi Peningkatan Pendapatan

Asli Daerah (PPAD) melalui Belanja Modal (BM) sebagai variabel intervening.

Menjabarkan teori-teori yang melandasi penelitian ini dengan referensi atau

keterangan tambahan yang dikumpulkan selama penelitian.

2.1.1. Anggaran Pendapatan dan Belanja Daerah (APBD)

Dalam Darwanto (2007), anggaran daerah merupakan rencana keuangan yang

menjadi dasar dalam pelaksanaan pelayanan publik. Dokumen anggaran daerah

di Indonesia disebut Anggaran Pendapatan dan Belanja Daerah (APBD). Proses

penyusunan anggaran melibatkan dua pihak yaitu eksekutif dan legislatif,

masing-masing melalui sebuah tim atau panitia anggaran. Fungsi eksekutif (pemerintah

daerah) adalah melakukan perencanaan, pelaksanaan, dan pelaporan atas anggaran

daerah, yang merupakan manifestasi dari pelayanan kepada publik, sedangkan

legislatif (perwakilan rakyat) berperan aktif dalam melaksanakan legislasi,

penganggaran, dan pengawasan. Penyusunan APBD diawali dengan membuat

kesepakatan antara eksekutif dan legislatif tentang kebijakan umum APBD dan

prioritas dan plafon anggaran yang akan menjadi pedoman untuk penyusunan

sesuai dengan kebijakan umum APBD dan prioritas dan plafon anggaran yang

kemudian diserahkan kepada legislatif untuk dipelajari dan dibahas bersama-sama

sebelum ditetapkan sebagai peraturan daerah (perda). Dalam perspektif keagenan, hal

ini merupakan bentuk kontrak (incomplete contract), yang menjadi alat bagi legislatif

untuk mengawasi pelaksanaan anggaran oleh eksekutif. Dewan Perwakilan Rakyat

Daerah (DPRD) akan mengawasi kinerja pemerintah melalui anggaran. Bentuk

pengawasan ini sesuai dengan agency theory yang mana pemerintah daerah sebagai

agen yang menerima pendelegasian otoritas dari prinsipal dan DPRD sebagai

prinsipal yang memiliki otoritas untuk melakukan tindakan-tindakan.

Dalam Peraturan Menteri Dalam Negeri (Permendagri) Nomor 13 Tahun 2006

Pasal 21 dijelaskan bahwa APBD merupakan dasar pengelolaan keuangan daerah

dalam masa 1 (satu) tahun anggaran terhitung mulai tanggal 1 Januari sampai dengan

tanggal 31 Desember. Struktur APBD merupakan satu kesatuan terdiri dari

pendapatan daerah, belanja daerah dan pembiayaan daerah.

2.1.2. Laporan Realisasi Anggaran

Menurut Peraturan Pemerintah Nomor 24 Tahun 2005 dalam Pernyataan

Standar Akuntansi Pemerintah (PSAP) Nomor 2 tentang Laporan Realisasi Anggaran

(LRA), LRA menyajikan informasi realisasi pendapatan, belanja, transfer,

surplus/defisit dan pembiayaan, yang masing-masing diperbandingkan dengan

anggarannya dalam satu periode. Informasi tersebut berguna bagi para pengguna

laporan dalam mengevaluasi keputusan mengenai alokasi sumber-sumber daya

(a) menyediakan informasi mengenai sumber, alokasi, dan penggunaan sumber

daya ekonomi;

(b) menyediakan informasi mengenai realisasi anggaran secara menyeluruh yang

berguna dalam mengevaluasi kinerja pemerintah dalam hal efisiensi dan

efektivitas penggunaan anggaran.

LRA menyediakan informasi yang berguna dalam memprediksi sumber daya

ekonomi yang akan diterima untuk mendanai kegiatan pemerintah pusat dan daerah

dalam periode mendatang dengan cara menyajikan laporan secara komparatif. LRA

dapat menyediakan informasi kepada para pengguna laporan tentang indikasi

perolehan dan penggunaan sumber daya ekonomi:

(a) telah dilaksanakan secara efisien, efektif, dan hemat;

(b) telah dilaksanakan sesuai dengan anggarannya (APBN/APBD); dan

(c) telah dilaksanakan sesuai dengan peraturan perundang-undangan.

2.1.3. Pendapatan Daerah

Dalam Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan

Keuangan Daerah Pasal 20, Pendapatan adalah semua penerimaan rekening kas

umum negara/daerah yang menambah ekuitas dana lancar dalam periode tahun

anggaran yang bersangkutan yang menjadi hak pemerintah dan tidak perlu dibayar

kembali oleh daerah.

Menurut UU Nomor 33 Tahun 2004, pendapatan daerah adalah hak

pemerintah daerah yang diakui sebagai penambah nilai kekayaan bersih dalam

Sehubungan dengan hal tersebut, pendapatan daerah yang dianggarkan dalam

Anggaran Pendapatan Belanja Daerah (APBD) merupakan perkiraan yang terukur

secara rasional yang dapat dicapai untuk setiap sumber pendapatan. Seluruh

pendapatan daerah yang dianggarkan dalam APBD dianggarkan secara bruto, yang

mempunyai makna bahwa jumlah pendapatan yang dianggarkan tidak boleh

dikurangi dengan belanja yang digunakan dalam rangka menghasilkan pendapatan

tersebut dan/atau dikurangi dengan bagian pemerintah pusat/daerah lain dalam rangka

bagi hasil.

Menurut Kadjatmiko dalam Halim (2004: 194), dalam rangka

penyelenggaraan pemerintahan dan pelayanan kepada masyarakat yang didasarkan

pada azas desentralisasi, daerah diberikan kewenangan untuk memungut pajak dan

retribusi (tax assignment) serta bantuan keuangan (grant transfer). Pendapatan daerah

terdiri atas Pendapatan Asli Daerah (PAD), dana perimbangan, dan lain-lain

pendapatan daerah yang sah.

2.1.3.1. Pendapatan Asli Daerah (PAD)

PAD adalah pendapatan yang diperoleh dari sumber-sumber pendapatan

daerah dan dikelola sendiri oleh pemerintah daerah. Dalam Undang-Undang No. 33

Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah

Daerah menyebutkan bahwa PAD adalah pendapatan yang diperoleh daerah yang

dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan.

Menurut Mardiasmo (2004: 132), PAD adalah penerimaan yang diperoleh

pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah

yang sah.

PAD adalah penerimaan yang diperoleh daerah dari sumber-sumber dalam

wilayah sendiri yang dipungut berdasarkan peraturan daerah. Terdapat dua unsur

penting dari konsep PAD yaitu potensi asli daerah dan pengelolaannya sepenuhnya

oleh daerah. Dalam konteks pembiayaan pembangunan daerah, potensi asli daerah

adalah seluruh sumber daya daerah yang mempunyai potensi untuk dikembangkan

sehingga memberi nilai ekonomis yang dapat dimanfaatkan sebagai sumber

pembiayaan pembangunan daerah. Sedangkan pengelolaan sepenuhnya oleh daerah

adalah penyerahan seluruh hasil pengelolaan sumber daya tersebut kepada daerah

yang bersangkutan (Suhanda, 2007).

Berdasarkan Undang-Undang Nomor 22 Tahun 1999 Pasal 79 disebutkan

bahwa PAD terdiri dari hasil pajak daerah, hasil retribusi daerah, hasil perusahaan

milik daerah, hasil pengelolaan milik daerah yang dipisahkan dan lain-lain

pendapatan asli daerah yang dipisahkan. Pasal 3 UU Nomor 33 Tahun 2004 PAD

bertujuan memberikan kewenangan kepada pemerintah daerah untuk mendanai

pelaksanaan otonomi daerah sesuai dengan potensi daerah sebagai perwujudan

desentralisasi. Kemampuan melaksanakan otonomi daerah diukur dari besarnya

kontribusi yang diberikan oleh PAD terhadap total APBD. PAD idealnya menjadi

sumber utama pendapatan lokal. Sumber pendapatan lain relatif fluktuatif dan

2.1.3.1.1. Sumber-sumber pendapatan asli daerah

Dalam Peraturan Menteri Dalam Negeri (Permendagri) Nomor 13 Tahun 2006

tentang Pedoman Pengelolaan Keuangan Daerah Pasal 26 disebutkan bahwa

kelompok PAD dibagi menurut jenis pendapatan terdiri atas:

2.1.3.1.1.1. Pajak daerah

Dalam Undang-Undang (UU) Nomor 34 Tahun 2000 tentang Perubahan UU

Nomor 18 Tahun 1997 tentang Pajak dan Retribusi Daerah, Pasal 1: pajak daerah

adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa

imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan

perundangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan

pemerintahan daerah dan pembangunan daerah. Menurut Halim (2004: 67), pajak

daerah merupakan pendapatan daerah yang berasal dari pajak. Jadi pajak dapat

diartikan biaya yang harus dikeluarkan seseorang atau suatu badan untuk

menghasilkan pendapatan disuatu negara, karena ketersediaan berbagai sarana dan

prasarana publik yang dinikmati semua orang tidak mungkin ada tanpa adanya biaya

yang dikeluarkan dalam bentuk pajak tersebut. Pajak merupakan pungutan yang

bersifat memaksa berdasarkan perundang-undangan yang berlaku dan tidak ada

timbal balik langsung kepada para pembayar pajak.

Menurut Adriani, pajak objektif dilihat pada objeknya (benda, keadaan,

perbuatan atau peristiwa yang menyebabkan timbulnya kewajiban membayar pajak)

kemudian baru dicari subjeknya baik yang berkediaman di Indonesia maupun tidak.

diantaranya pajak kekayaan, pajak pendapatan, pajak karena menggunakan benda

yang kena pajak; (b) Pajak yang dipungut karena perbuatan diantaranya pajak lalu

lintas kekayaan, pajak lalu lintas hukum, pajak lalu lintas barang, serta pajak atas

pemakaian; (c) Pajak yang dipungut karena peristiwa diantaranya bea pemindahan

di Indonesia contohnya pemindahan harta warisan.

Pajak daerah terdiri dari pajak propinsi dan pajak kabupaten/kota. Dalam UU

RI No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah Pasal 2, jenis

pajak provinsi terdiri dari:

a. Pajak Kendaraan Bermotor.

b. Bea Balik Nama Kendaraan Bermotor.

c. Pajak Bahan Bakar Kendaraan Bermotor.

d. Pajak Air Permukaan.

e. Pajak Rokok.

Jenis pajak kabupaten/kota terdiri dari:

a. Pajak Hotel.

b. Pajak Restoran.

c. Pajak Hiburan.

d. Pajak Reklame.

e. Pajak Penerangan Jalan.

f. Pajak Mineral Bukan Logam dan Batuan.

g. Pajak Parkir.

i. Pajak Sarang Burung Walet.

j. Pajak Bumi dan Bangunan Pedesaan dan Perkotaan.

k. Bea Perolehan Hak atas Tanah dan Bangunan.

Dalam UU Nomor 28 Tahun 2009 Pasal 2 menyebutkan bahwa, daerah

dilarang memungut pajak selain jenis pajak di atas. Jenis pajak tersebut dapat tidak

dipungut apabila potensinya kurang memadai dan/atau disesuaikan dengan kebijakan

daerah yang ditetapkan dengan peraturan daerah.

2.1.3.1.1.2. Retribusi daerah

Pengertian retribusi daerah dalam UU Nomor 28 Tahun 2009 adalah pungutan

daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus

disediakan dan atau diberikan oleh pemerintah daerah untuk kepentingan orang

pribadi atau badan. Menurut Halim (2004: 67), retribusi daerah merupakan

pendapatan daerah yang berasal dari retribusi daerah. Menurut Kaho dalam Syahputra

(2010), secara umum keunggulan utama sektor retribusi atas sektor pajak adalah

karena pemungutan retribusi berdasarkan kontraprestasi, di mana tidak ditentukan

secara limitatif seperti halnya sektor pajak. Pembatas utama bagi sektor retribusi

adalah terletak pada ada tidaknya jasa yang disediakan pemerintah daerah. Daerah

kabupaten/kota diberi peluang dalam menggali potensi sumber-sumber keuangannya

dengan menetapkan jenis retribusi selain yang telah ditetapkan, sepanjang memenuhi

Pasal 108 UU Nomor 28 Tahun 2009 menyebutkan objek retribusi terdiri dari:

a. Jasa Umum

Kriteria retribusi jasa umum bersifat bukan pajak dan bersifat bukan retribusi

jasa usaha atau retribusi perizinan tertentu. Jasa yang bersangkutan merupakan

kewenangan daerah dalam rangka pelaksanaan desentralisasi. Jasa tersebut memberi

manfaat khusus bagi orang pribadi atau badan yang diharuskan membayar retribusi,

di samping untuk melayani kepentingan dan kemanfaatan umum, jasa tersebut layak

untuk dikenakan retribusi. Retribusi tidak bertentangan dengan kebijakan nasional

mengenai penyelenggaraannya, dapat dipungut secara efektif dan efisien, serta

merupakan salah satu sumber pendapatan daerah yang potensial dan pemungutan

retribusi memungkinkan penyediaan jasa tersebut dengan tingkat dan/atau kualitas

pelayanan yang lebih baik.

Jenis retribusi jasa umum dalam UU Nomor 28 Tahun 2009 Pasal 110 adalah

retribusi pelayanan kesehatan, retribusi pelayanan persampahan/kebersihan, retribusi

penggantian biaya cetak kartu tanda penduduk dan akta catatan sipil, retribusi

pelayanan pemakaman dan pengabuan mayat, retribusi pelayanan parkir di tepi jalan

umum, retribusi pelayanan pasar, retribusi pengujian kendaraan bermotor, retribusi

pemeriksaan alat pemadam kebakaran, retribusi penggantian biaya cetak peta,

retribusi penyediaan dan/atau penyedotan kakus, retribusi pengolahan limbah cair,

retribusi pelayanan tera/tera ulang, retribusi pelayanan pendidikan dan retribusi

Jenis Retribusi tidak dipungut apabila potensi penerimaannya kecil dan/atau

atas kebijakan nasional/daerah untuk memberikan pelayanan tersebut secara

cuma-cuma.

b. Jasa Usaha

Pada Pasal 126 UU Nomor 28 Tahun 2009 menyebutkan bahwa objek

retribusi jasa usaha adalah pelayanan yang disediakan oleh pemerintah daerah dengan

menganut prinsip komersial yang meliputi pelayanan dengan menggunakan/

memanfaatkan kekayaan daerah yang belum dimanfaatkan secara optimal dan/atau

pelayanan oleh pemerintah daerah sepanjang belum disediakan secara memadai oleh

pihak swasta.

Jenis retribusi jasa usaha adalah retribusi pemakaian kekayaan daerah,

retribusi pasar grosir dan/atau pertokoan, retribusi tempat pelelangan, retribusi

terminal, retribusi tempat khusus parkir, retribusi tempat penginapan/

pesanggrahan/villa, retribusi rumah potong hewan, retribusi pelayanan

kepelabuhanan, retribusi tempat rekreasi dan olahraga, retribusi penyeberangan di air

dan retribusi penjualan produksi usaha daerah.

c. Retribusi Perizinan Tertentu

Perizinan tersebut termasuk kewenangan pemerintahan yang diserahkan

kepada daerah dalam rangka asas desentralisasi, perizinan tersebut benar-benar

diperlukan guna melindungi kepentingan umum dan biaya yang menjadi beban

negatif dari pemberian izin tersebut cukup besar sehingga layak dibiayai dari retribusi

perizinan.

2.1.3.1.1.3. Hasil pengelolaan kekayaan daerah yang dipisahkan

Menurut Halim (2004: 68), hasil perusahaan milik daerah dan hasil

pengelolaan kekayaan milik daerah yang dipisahkan merupakan penerimaan daerah

yang berasal dari hasil perusahaan milik daerah dan pengelolaan kekayaan daerah

yang dipisahkan.

Hasil pengelolaan kekayaan daerah yang dipisahkan menurut obyek

pendapatan mencakup:

a. bagian laba atas penyertaan modal pada perusahaan milik daerah/BUMD.

b. bagian laba atas penyertaan modal pada perusahaan milik pemerintah/BUMN.

c. bagian laba atas penyertaan modal pada perusahaan milik swasta atau

kelompok usaha masyarakat.

Menurut Halim (2004: 68), jenis pendapatan ini meliputi objek pendapatan

berikut: 1) bagian laba perusahaan milik daerah, 2) bagian laba lembaga keuangan

bank, 3) bagian laba lembaga keuangan non bank, 4) bagaian laba atas penyertaan

modal/investasi. Dalam Mardiasmo (2004: 154), pemerintah daerah juga dapat

melakukan upaya peningkatan PAD melalui optimalisasi peran Badan Usaha Milik

Daerah (BUMD) dan Badan Usaha Milik Negara (BUMN). Sidik et.al (2004: 85)

mengatakan BUMD sebenarnya juga merupakan salah satu potensi sumber keuangan

kontribusi laba BUMD pada PAD dapat menjadi indikator kuat atau lemahnya

BUMD dalam suatu daerah.

2.1.3.1.1.4. Lain-lain pendapatan asli daerah yang sah

Menurut Halim (2004: 69), pendapatan ini merupakan penerimaan daerah

yang berasal dari lain-lain milik pemerintah daerah. Jenis pendapatan ini meliputi

objek pendapatan berikut, 1) hasil penjualan aset daerah yang tidak dipisahkan,

2) penerimaan jasa giro, 3) penerimaan bunga deposito, 4) denda keterlambatan

pelaksanaan pekerjaan, 5) penerimaan ganti rugi atas kerugian/kehilangan kekayaan

daerah.

Jenis lain-lain pendapatan asli daerah yang sah disediakan untuk

menganggarkan penerimaan daerah yang tidak termasuk dalam jenis pajak daerah,

retribusi daerah, dan hasil pengelolaan kekayaan daerah yang dipisahkan dirinci

menurut obyek pendapatan yang mencakup:

a. Hasil penjualan kekayaan daerah yang tidak dipisahkan.

b. Jasa giro.

c. Pendapatan bunga.

d. Penerimaan atas tuntutan ganti kerugian daerah.

e. Penerimaan komisi, potongan ataupun bentuk lain sebagai akibat dari

penjualan dan/atau pengadaan barang dan/atau jasa oleh daerah.

f. Penerimaan keuntungan dari selisih nilai tukar rupiah terhadap mata uang

asing.

h. Pendapatan denda pajak.

i. Pendapatan denda retribusi.

j. Pendapatan hasil eksekusi atas jaminan.

k. Pendapatan dari pengembalian.

l. Fasilitas sosial dan fasilitas umum.

m. Pendapatan dari penyelenggaraan pendidikan dan pelatihan, dan

n. Pendapatan dari angsuran/cicilan penjualan.

2.1.3.1.2. Potensi peningkatan PAD

Dari sisi perundang-undangan, peluang ke arah peningkatan PAD terbuka

melalui peningkatan tarif maupun perluasan pajak daerah sebagaimana diatur oleh

Undang-Undang Nomor 34 Tahun 2000. Pada Pasal 2 undang-undang ini memberi

keleluasaan untuk menambah jenis-jenis pajak baru dengan kriteria:

a. Bersifat pajak dan bukan retribusi.

b. Obyek pajak terletak atau terdapat di wilayah daerah kabupaten/kota yang

bersangkutan dan mempunyai mobilitas yang cukup rendah, serta hanya

melayani masyarakat di wilayah daerah kabupaten/kota yang bersangkutan.

c. Obyek dan dasar pengenaan pajak tidak bertentangan dengan kepentingan

umum.

d. Obyek pajak bukan merupakan obyek pajak propinsi dan/atau obyek pajak

pusat.

e. Potensinya memadai.

g. Memperhatikan aspek keadilan dan kemampuan masyarakat, dan

h. Menjaga kelestarian lingkungan.

Menurut Mardiasmo (2004: 148), otonomi daerah tidak berarti eksploitasi

daerah untuk menghasilkan PAD setinggi-tingginya. Jika otonomi diartikan sebagai

eksploitasi PAD, maka justru masyarakat daerahlah yang akan terbebani.

Maksimalisasi PAD akan berimplikasi pada peningkatan pungutan pajak daerah dan

retribusi daerah, karena penyumbang terbesar PAD adalah dua komponen tersebut.

Pemerintah daerah sebaiknya tidak menambah pungutan yang bersifat pajak, jika mau

menambah hendaknya yang bersifat retribusi, sedangkan pajak justru diupayakan

sebagai the last effort saja.

Menurut Widayat (1995) dalam Calangona (2009), upaya untuk

meningkatkan penerimaan PAD agar penerimaannya mendekati atau bahkan sama

dengan potensinya, secara umum ada dua cara, yaitu dengan cara intensifikasi dan

ekstensifikasi.

a. Cara intensifikasi adalah mengefektifkan pemungutan pajak atau retribusi dan

mengefisienkan cara pemungutannya pada obyek dan subyek yang sudah ada

misalnya melakukan perhitungan potensi, penyuluhan, meningkatkan pengawasan

dan pelayanan.

b. Cara ekstensifikasi adalah melakukan usaha-usaha untuk meningkatkan PAD

dengan cara menjaring wajib pajak baru melalui pendataan dan pendaftaran atau

Dalam UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Pemerintah Daerah Pasal 7 disebutkan bahwa dalam upaya

meningkatkan PAD, daerah dilarang:

a. menetapkan peraturan daerah tentang pendapatan yang menyebabkan

ekonomi biaya tinggi.

b. menetapkan peraturan daerah tentang pendapatan yang menghambat mobilitas

penduduk, lalu lintas barang dan jasa antardaerah, dan kegiatan impor/ekspor.

Peningkatan Pendapatan Asli Daerah (PPAD) adalah kenaikan pendapatan

yang diperoleh pada tahun berikutnya dari sumber-sumber pendapatan daerah. PPAD

dilihat pada tahun kesatu (lag satu tahun), tahun kedua (lag dua tahun) dan tahun

ketiga (lak tiga tahun). Dalam Permendagri Nomor 26 Tahun 2006 tentang Pedoman

Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2007 dalam

upaya peningkatan penerimaan pendapatan asli daerah, agar tidak menetapkan

kebijakan pemerintahan daerah yang memberatkan dunia usaha dan masyarakat.

Upaya peningkatan pendapatan asli daerah dapat ditempuh melalui penyederhanaan

sistem dan prosedur administrasi pemungutan pajak dan retribusi daerah, law

enforcement dalam upaya membangun ketaatan wajib pajak dan wajib retribusi

daerah serta peningkatan pengendalian dan pengawasan atas pemungutan pendapatan

asli daerah untuk terciptanya efektivitas dan efisiensi yang dibarengi dengan

peningkatan kualitas, kemudahan, ketepatan dan kecepatan pelayanan dengan biaya

2.1.3.2. Dana perimbangan

Dalam PP Nomor 55 Tahun 2005, Dana Perimbangan adalah dana yang

bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai

kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Menurut Bastian (2006:

338), perimbangan keuangan antara pemerintah pusat dan pemerintah daerah adalah

suatu sistem pembiayaan pemerintahan dalam kerangka negara kesatuan, yang

mencakup pembagian keuangan antara pemerintah pusat dan pemerintah daerah serta

pemerataan antar daerah secara proporsional, demokratis, adil, dan transparan dengan

memperhatikan potensi, kondisi, serta kebutuhan daerah, sejalan dengan kewajiban

dan pembagian kewenangan serta tata cara penyelenggaraan kewenangan tersebut,

termasuk pengelolaan dan pengawasan keuangannya. Pada Pasal 23 PP 58 Tahun

2005 tentang Pengelolaan Keuangan Daerah, dana perimbangan meliputi Dana Bagi

Hasil, DAU dan DAK. Sidik et al. (2004: 152), dalam konteks Indonesia dewasa ini,

transfer dana dari pemerintah pusat ke daerah adalah dalam wujud DAU dan DAK.

2.1.3.2.1. Dana Alokasi Umum (DAU)

Dalam Peraturan Pemerintah (PP) Nomor 55 Tahun 2005 Pasal 1 DAU adalah

dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan

pemerataan kemampuan keuangan antardaerah untuk mendanai kebutuhan daerah

dalam rangka pelaksanaan desentralisasi.

DAU merupakan salah satu transfer dana pemerintah pusat kepada pemerintah

daerah yang bersumber dari APBN yang dialokasikan dengan tujuan pemerataan

pelaksanaan desentralisasi. DAU dialokasikan untuk daerah provinsi, kabupaten dan

kota yang besarannya ditetapkan sekurang-kurangnya 26% dari pendapatan dalam

negeri netto yang ditetapkan dalam APBN. Proporsi DAU untuk daerah provinsi dan

kabupaten/kota ditetapkan sesuai dengan imbangan kewenangan antara provinsi dan

kabupaten/kota. DAU bersifat block Grand yang berarti penggunaannya diserahkan

kepada daerah sesuai dengan prioritas dan kebutuhan daerah untuk peningkatan

pembangunan kepada masyarakat dalam rangka pelaksanaan otonomi daerah.

Dalam Permendagri Nomor 26 Tahun 2006 tentang Pedoman Penyusunan

Anggaran Pendapatan Belanja Daerah (APBD) Tahun Anggaran 2007 bahwa DAU

diprioritaskan penggunaannya untuk mendanai gaji dan tunjangan pegawai,

kesejahteraan pegawai, kegiatan operasi dan pemeliharaan serta pembangunan fisik

sarana dan prasarana dalam rangka peningkatan pelayanan dasar dan pelayanan

umum yang dibutuhkan masyarakat.

Proporsi DAU antara daerah provinsi dan kabupaten/kota ditetapkan

berdasarkan imbangan kewenangan antara provinsi dan kabupaten/kota. Hasil

penghitungan DAU per provinsi, kabupaten, dan kota ditetapkan dengan Keputusan

Presiden (Kepres). Dalam Pasal 36 PP 25/2005, Penyaluran DAU dilaksanakan

setiap bulan masing-masing sebesar 1/12 (satu perdua belas) dari DAU daerah yang

2.1.3.2.2. Dana Alokasi Khusus (DAK)

Pengertian DAK menurut PP 55/2005, Pasal 1 adalah dana yang bersumber

dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan

untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan

sesuai dengan prioritas nasional. Menurut Sidik et.al. (2004) DAK merupakan

transfer dana yang bersifat spesifik, yaitu untuk tujuan-tujuan tertentu yang sudah

digariskan (specific grant).

Dalam UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Pemerintah Daerah, Pasal 38 bahwa besaran DAK ditetapkan

setiap tahun dalam APBN. Pada Pasal 39, DAK dialokasikan kepada daerah tertentu

untuk mendanai kegiatan khusus yang merupakan urusan daerah.

Dalam Permendagri Nomor 30 Tahun 2007 tentang Pedoman Penyusunan

Anggaran Pendapatan Belanja Daerah, menerangkan bahwa penggunaan dana

perimbangan untuk DAK agar dialokasikan kepada daerah tertentu untuk mendanai

kebutuhan fisik, sarana dan prasarana dasar yang menjadi urusan daerah antara lain

program kegiatan pendidikan dan kesehatan dan lain-lain sesuai dengan petunjuk

teknis yang ditetapkan oleh menteri teknis terkait sesuai dengan peraturan

perundang-undangan.

Pemerintah menetapkan kriteria DAK yang meliputi kriteria umum, kriteria

khusus, dan kriteria teknis. Kriteria umum ditetapkan dengan mempertimbangkan

kemampuan keuangan daerah dalam APBD. Kriteria khusus ditetapkan dengan

teknis ditetapkan oleh kementerian negara/departemen teknis. Dalam Kuncoro

(2004), DAK ditujukan untuk daerah khusus yang terpilih untuk tujuan khusus.

Karena itu alokasi yang didistribusikan oleh pemerintah pusat sepenuhnya merupakan

wewenang pusat untuk tujuan nasional khusus. Kebutuhan khusus dalam DAK

meliputi:

1) Kebutuhan prasarana dan sarana fisik di daerah terpencil yang tidak

mempunyai akses yang memadai ke daerah lain

2) Kebutuhan prasarana dan sarana fisik di daerah yang menampung

transmigrasi.

3) Kebutuhan prasarana dan sarana fisik yang terletak di daerah pesisir/

kepulauan dan tidak mempunyai prasarana dan sarana yang memadai.

Daerah penerima DAK wajib menyediakan dana pendamping

sekurang-kurangnya 10% (sepuluh persen) dari alokasi DAK yang dianggarkan dalam APBD.

Namun daerah dengan kemampuan fiskal tertentu tidak diwajibkan menyediakan

dana pendamping.

2.1.4. Belanja Daerah

Menurut PP Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah,

Pasal 20, belanja daerah meliputi semua pengeluaran dari rekening kas umum daerah

yang mengurangi ekuitas dana lancar, yang merupakan kewajiban daerah dalam satu

tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh daerah. Pada

Pasal 26, belanja daerah dipergunakan dalam rangka pelaksanaan urusan

dari urusan wajib dan urusan pilihan yang ditetapkan dengan ketentuan

perundang-undangan.

Belanja penyelenggaraan urusan wajib diprioritaskan untuk melindungi dan

meningkatkan kualitas kehidupan masyarakat dalam upaya memenuhi kewajiban

daerah yang diwujudkan dalam bentuk peningkatan pelayanan dasar, pendidikan,

kesehatan, fasilitas sosial dan fasilitas umum yang layak serta mengembangkan

sistem jaminan sosial.

Sesuai dengan Teori Keynes (Keynesian Consumption Model) bahwa

konsumsi saat ini (current consumption) sangat dipengaruhi oleh pendapatan

disposabel saat ini (current disposable income). Jika pendapatan disposabel

meningkat, maka konsumsi juga akan meningkat. Hanya saja peningkatan konsumsi

tersebut tidak sebesar peningkatan pendapatan disposabel (Sudiana, 2010).

Belanja dapat diklasifikasikan menurut jenis belanja yaitu belanja pegawai,

belanja barang dan jasa, belanja modal, bunga, subsidi, hibah, bantuan sosial, belanja

bagi hasil dan bantuan keuangan, dan belanja tidak terduga.

2.1.4.1. Belanja modal

Dalam Peraturan Menteri Keuangan (PMK) Nomor 91/PMK.06/2007 tentang

Bagan Akun Standar (BAS) mendefinisikan belanja modal adalah pengeluaran

anggaran yang digunakan dalam rangka memperoleh atau menambah aset tetap dan

aset lainnya yang memberi manfaat lebih dari satu periode akuntansi serta melebihi

Aset tetap tersebut dipergunakan untuk operasional kegiatan sehari-hari suatu satuan

kerja, bukan untuk dijual.

Menurut Peraturan Direktorat Jenderal (Perdirjen) Perbendaharaan, suatu

belanja dikategorikan sebagai belanja modal apabila:

(a) Pengeluaran tersebut mengakibatkan adanya perolehan aset tetap atau aset

lainnya yang menambah masa umur, manfaat dan kapasitas.

(b) Pengeluaran tersebut melebihi batasan minimum kapitalisasi aset tetap atau

aset lainnya yang telah ditetapkan pemerintah.

(c) Perolehan aset tetap tersebut diniatkan bukan untuk dijual.

Pada Pasal 53 Permendagri Nomor 13 Tahun 2006 tentang Pengelolaan

Keuangan Daerah, belanja modal digunakan untuk pengeluaran yang dilakukan

dalam rangka pembelian/pengadaan atau pembangunan aset tetap berwujud yang

mempunyai nilai manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam

kegiatan pemerintahan, seperti dalam bentuk tanah, peralatan dan mesin, gedung dan

bangunan, jalan, irigasi dan jaringan, dan aset tetap lainnya. Nilai pembelian/

pengadaan atau pembangunan aset tetap berwujud yang dianggarkan dalam belanja

modal hanya sebesar harga beli/bangun aset.

2.1.4.1.1. Aset tetap

Dalam PSAP 07 menyebutkan Aset tetap merupakan salah satu pos di neraca

di samping aset lancar, investasi jangka panjang, dana cadangan, dan aset lainnya.

Aset tetap mempunyai peranan yang sangat penting karena mempunyai nilai yang

Aset Tetap dalam PSAP adalah aset berwujud yang mempunyai masa manfaat lebih

dari 12 (dua belas) bulan untuk digunakan dalam kegiatan pemerintah atau

dimanfaatkan oleh masyarakat umum. Dengan batasan pengertian tersebut maka

pemerintah harus mencatat suatu aset tetap yang dimilikinya meskipun aset tetap

tersebut digunakan oleh pihak lain. Pemerintah juga harus mencatat hak atas tanah

sebagai aset tetap. Dalam kasus lain, aset tetap yang dikuasai oleh pemerintah tetapi

tujuan penggunaannya untuk dikonsumsi dalam operasi pemerintah tidak termasuk

dalam pengertian aset tetap karena tidak memenuhi definisi aset tetap di atas,

misalnya aset tetap yang dibeli pemerintah untuk diserahkan kepada masyarakat.

2.1.4.1.1.1. Klasifikasi aset tetap

Dalam PSAP 07, aset tetap di neraca diklasifikasikan menjadi enam akun

sebagaimana dirinci dalam penjelasan berikut ini:

a. Tanah

Tanah yang dikelompokkan dalam aset tetap adalah tanah yang dimiliki atau

dikuasai oleh pemerintah untuk digunakan dalam kegiatan pemerintah atau

dimanfaatkan oleh masyarakat umum dan dalam kondisi siap digunakan. Tanah yang

digunakan untuk bangunan, jalan, irigasi, dan jaringan tetap dicatat sebagai tanah

yang terpisah dari aset tetap yang dibangun di atas tanah tersebut.

b. Peralatan dan Mesin

Peralatan dan mesin yang dikelompokkan dalam aset tetap adalah peralatan

dan mesin yang dimiliki atau dikuasai oleh pemerintah untuk digunakan dalam