TUGAS AKHIR

PRAKTIK KERJA LAPANGAN MANDIRI

PENYELASAIAN KEBERATAN ATAS SURAT KETETAPAN PAJAK KURANG BAYAR PAJAK PENGHASILAN BADAN KANTOR WILAYAH DIREKTORAT JENDERAL PAJAK SUMATERA UTARA I

Diajukan Oleh:

Dewanti Lasma Asima Simarmata Nim : 082600047

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan Syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa atas segala kasih dan pertolonganNya, Sehingga penyusunan Laporan Tugas Akhir ini dapat terselesaikan untuk memenuhi persyaratan agar dapat lulus dari Program Diploma III Addministrasi Perpajakan di Fakultas Ilmu Sosial dan Politik (FISIP) Universitas Sumatera Utara (USU).

Dalam kesempatan ini juga penulis secara istimewa menyampaikan rasa terima kasih yang tak terhingga dan hormat setulus-tulusnya kepada orang tuaku tersayang Ayahanda G. Simarmata dan Ibunda H. Nainggolan atas doa, penuh kasih sayang dan kesabaran membimbing, mendorong, memberikan bantuan material dan segala pengorbanan yang telah kalian berikan sehingga penulis dapat menyelesaikan pendidikan ini.

Laporan Tugas Akhir ini berjudul “PENYELESAIAN KEBERATAN ATAS SURAT KETETAPAN PAJAK KURANG BAYAR PAJAK PENGHASILAN BADAN”. Dalam penulisan Laporan Tugas Akhir ini banyak pihak yang telah memberikan bantuan baik langsung maupun tidak langsung sehingga terselesaikan laporan ini. Dengan segala ketulusan hati, izinkan penulis mengucapkan terimakasih sebesar-besarnya kepada:

1. Bapak Prof. Prof.Dr.BADARUDDIN RANGKUTI,M.Si , selaku Dekan FISIP USU

3. Bapak Drs. Alwi Hashim Batubara,M.Si, selaku Dosen Wali yang telah membimbing penulis selama studi di Diploma III Administrasi Perpajakan ini.

4. Bapak Drs.Cyrus Sihaloho, selaku Dosen Pembimbing yang telah membimbing penulis dengan meluangkan waktu dan pikiran demi kesempurnaan Laporan Tugas Akhir ini.

5. Seluruh Staf Pengajar di Diploma III Administrasi Perpajakan

6. Bapak selaku Kepala Kantor Pelayanan Pajak Pratama Medan Kota yang telah memberi izin untuk melakukan riset di Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I (KANWIL DJP SUMUT I)

7. Kepala Seksi Penerimaan dan Keberaratan yang telah memberikan izin untuk melakukan riset di Seksi Pengawasan dan Konsultasi KANWIL DJP SUMUT I.

8. Bapak Agus Hidayat yang bersedia meluangkan waktu dan telah banyak memberikan data yang diperlukan

9. Terkhusus buat kedua orang tua penulis yang selama ini selalu membimbing dan berkat doa restunya tugas ini dapat terselesaikan.

10. Buat Saudara-saudariku Kak Maduma, bang Mikhael, adek Martin terimakasih atas dukungan dan persaudaraan yang kalian berikan.

12. Sahabatku Tari, Marta, Lusi serta teman-temanku di Diploma III Administrasi Perpajakan stambuk ’08 dan yang lainnya yang tidak dapat disebutkan satu persatu. Terima kasih untuk kebersamaannya selama ini.

Penulis menyadari bahwa apa yang disajikan dalam Laporan Tugas Akhir ini masih banyak kekurangan yang harus diperbaiki, untuk itu penulis mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan Laporan Tugas Akhir ini.

Akhir kata dengan segala kerendahan hati penulis mohon maaf dan mudah-mudahan Laporan Tugas ini dapat bermakna bagi penulis dan bermanfaat bagi semua pihak.

Medan, juni 2010 Penulis

DAFTAR ISI

KATA PENGANTAR... i

DAFTAR ISI... iv

BAB I : PENDAHULUAN 1.1. Latar Belakang Praktik Kerja Lapangan Mandiri... 1

1.2. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri... 4

1.2.1. Tujuan Praktik Kerja Lapangan Mandiri... 4

1.2.2. Manfaat Praktik Kerja Lapangan Mandiri... 4

1.3. Uraian Teoritis...6

1.4. Ruang Lingkup Praktik Kerja Lapangan Mandiri... 8

1.5. Metode Praktik Kerja Lapangan Mandiri... 8

1.6. Metode Pengumpulan Data... 9

1.7. Sistematika Penulisan Laporan... 10

BAB II : GAMBARAN UMUM KANWIL DJP SUMUT I 2.1. Sejarah Singkat Berdirinya KANWIL DJP SUMUT I...12

2.2. Struktur Organisasi KANWIL DJP SUMUT I...14

2.3. Fungsi dan Tugas KANWIL DJP SUMUT I... 15

2.4. Gambaran Data Pegawai KANWIL DJP SUMUT I...22

BAB III : GAMBARAN DATA PRAKTIK 3.1. Ketentuan...25

3.2. Uraian Teoritis Tentang Pajak...26

3.2.2. Subjek Pajak...26

3.2.3. Objek Pajak...32

3.2.4. Fungsi Pajak...34

3.2.5. Asas Pemungutan Pajak...34

3.2.6. Pengelompokkan Pajak...35

3.3. Pengertian Pajak Penghasilan (PPh) dan Tarif PPh...37

3.3.1. Pengertian PPh...37

3.3.2. Tarif PPh...37

3.4. Pengertian Surat Keberatan...38

3.4.1. Pengertian Surat Keberatan...38

3.4.2. Penyebab Timbulnya Surat Keberatan...38

3.5. Syarat Pengajuan Keberatan...39

3.6. Tata Cara Pengajuan Keberatan...40

3.7. Wewenang Penyelesaian Keberatan dan Keputusan Atas Surat Keberatan...41

3.7.1. Wewenang Penyelesaian Keberatan...41

3.7.2. Jangka Waktu Keputusan Surat Keberatan...42

3.7.3. Keputusan Atas Suatu Keberatan...43

BAB IV : ANALISIS DAN EVALUASI DATA 4.1. Permohonan Keberatan Atas SKPKB Badan...45

4.2. Prosedur Kerja Penyelesaian Keberatan...46

4.4. Penyelesaian Keberatan Atas SKPKB PPh Badan di KANWIL DJP SUMUT I...51 4.5. Hambatan Dalam Penyelesaian Keberatan...56 4.6. Strategi Dalam Mengatasi Hambatan-Hambatan Dalam

Penyelesaian Keberatan...56 BAB V : KESIMPULAN DAN SARAN

5.1. Kesimpulan...58 5.2. Saran...59 DAFTAR PUSTAKA

BAB I

PENDAHULUAN

1.1. Latar Belakang Praktik Kerja Lapangan Mandiri

Pembangunan nasional adalah kegiatan yang berlangsung terus-menerus dan berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat baik materil maupun spritual. Untuk dapat merealisasikan tujuan tersebut perlu banyak memperhatikan masalah pembiayaan pembangunan. Usaha yang dilakukan negara Indonesia untuk mewujudkan kemandiriannya dalam pembiayaan pembanguanan yaitu menggali sumber dana yang berasal dari dalam negeri berupa minyak bumi dan gas alam (migas) dan non migas.

Dahulu sumber penerimaan negara yang terbesar berasal dari sektor migas. Namun seiring dengan berjalannya waktu kita tidak dapat terus berharap dari sektor migas saja untuk penerimaan negara karena bila migas tersebut terus-menerus digali maka suatu saat persediaannya di alam pun akan semakin berkurang dan pada akhirnya akan habis. Hal inilah yang mendorong pemerintah untuk mengalihkan sumber penerimaan negara yang terbesar dari sektor migas tersebut ke sektor non migas yang berupa pajak. Dan dewasa ini pajak menjadi sumber penerimaan negara yang paling prioritas.

yang meliputi pembaharuan terhadap peraturan perpajakan (tax law) maupun pembaharuan terhadap administrasi perpajakan (tax administration).

Dalam usaha meningkatkan penerimaan negara dari sektor pajak ini maka salah satu usaha pemerintah yaitu dengan memberikan kemudahan-kemudahan kepada wajib pajak dalam melaksanakan kewajiban perpajakannya. Maka di Indonesia diterapkanlah self assessment system dimana wajib pajak diberi kepercayaan untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri pajak yang terhutang sehingga melalui sistem ini administrasi perpajakan diharapkan dapat dilaksanakan dengan rapi, terkendali, sederhana dan mudah dipahami oleh anggota masyarakat oleh anggota masyarakat wajib pajak.

Optimalisasi pelayanan kepada wajib pajak pun menjadi salah satu hal yang penting. Salah satu bentuk pelayanannya adalah memenuhi hak-hak wajib pajak. Undang-undang memberikan kepercayaan dan hak serta kewenangan yang besar kepada wajib pajak untuk memenuhi kewajiban-kewajiban perpajakannya. Wajib pajak menentukan sendiri jumlah pajak yang harus ia bayar ke kas negara.

Untuk menjamin dan memberikan kepastian hukum kepada wajib pajak dalam melaksanakan kewajibannya. Undang-Undang juga mengatur dengan tegas hak-hak wajib pajak dalam satu Hukum Pajak Formal secara tegas. Salah satu hak wajib pajak tersebut adalah mengajukan permohonan keberatan dan kepastian terbitnya Surat Keputusan Keberatan.

Undang-Undang Nomor 16 Tahun 2009 pasal 25 bahwa wajib pajak memiliki hak untuk mengajukan keberatan hanya kepada Direktorat Jenderal Pajak atas suatu :

a. Surat Ketetapan Pajak Kurang Bayar (SKPKB)

b. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) c. Surat Ketetapan Pajak Lebih Bayar (SKPLB)

d. Surat Ketetapan Pajak Nihil (SKPN)

e. Pemotongan atau pemungutan oleh pihak ketiga berdasarkan peraturan perundang-undangan yang berlaku.

Surat Keberatan tersebut dapat diajukan secara tertulis atas surat ketetapan pajak sebagaimana yang telah tersebut diatas.

Dalam penyelesaian surat keberatan Direktorat Jenderal Pajak harus berpegang pada prinsip keadilan dalam menyelesaikan masalah keberatan tersebut pihak fiskus harus berlaku adil dimana wajib pajak tidak dirugikan dan tidak melanggar peraturan perundang-undangan yang berlaku. Artinya, wajib pajak harus memberikan keterangan yang benar dengan didukung laporan keuangan yang sebenarnya. Sebaliknya bila wajib pajak memberikan keterangan yang tidak benar tanpa disertai alasan yang jelas maka pihak fiskus dapat menambahkan pajak yang terutang.

1.2. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 1.2.1. Tujuan Praktik Kerja Lapangan Mandiri

Tujuan penulis mengadakan PKLM ini adalah

a. Mengetahui faktor yang menyebabkan wajib pajak mengajukan keberatan.

b. Memperoleh informasi mengenai tata cara penyelasaian keberatan c. Mengetahui kendala yang dihadapi dalam penyelesaian keberatan 1.2.2. Manfaat Praktik Kerja Lapangan Mandiri

Manfaat PKLM bagi Mahasiswa

a. Mengaplikasikan disiplin ilmu yang telah dipelajari ke dalam permasalahan yang timbul selama melaksanakan penelitian pada Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I (KANWIL DJP SUMUT I)

b. Mempelajari perilaku dan keahlian baru serta mempelajari bentuk tim dan kerja sama.

Manfaat PKLM bagi KANWIL DJP SUMUT I

a. Peningkatan sumber ide-ide baru dan masukan dalam hal pelaksanaan kewajiban perpajakan di KANWIL DJP SUMUT I. b. Membina kerja sama antara Program Studi Diploma III

Administrasi Perpajakan FISIP USU dengan KANWIL DJP SUMUT I.

c. Mendapat saran dan masukan dalam hal perpajakan khususnya dalam bidang penyelesaian keberatan.

Manfaat PKLM bagi Program Studi Diploma III Administrasi Perpajakan

a. Meningkatkan kerja sama antara KANWIL DJP SUMUT I dengan Program Studi Diploma III Administrasi Perpajakan FISIP USU

b. Memberikan/memperbaiki pengujian nyata atas disiplin ilmu yang telah dipelajari.

c. Meningkatkan kurikulum tepat guna sehingga mampu mencapai standar mutu pendidikan.

1.3. Uraian Teoritis

Surat Keberatan adalah surat atas keberatan terhadap surat ketetapan pajak atau terhadap pemotongan atau pemungutan oleh pihak ketiga yang diajukan oleh wajib pajak.

Dasar hukum yang mengatur mengenai tata cara pengajuan keberatan dan banding dapat dilihat berdasaran ketetapan atau urutan yang berlaku antara lain.

1. Undang-Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum Perpajakan (KUP) keberatan diatur dalam pasal 25 ayat 1 yang berbunyi : wajib pajak dapat mengajukan keberatan hanya kepada Dirjen Pajak atas suatu :

a. Surat Ketetapan Pajak Kurang Bayar ( SKPKB )

b. Surat Ketetapan Pajak Kurang Bayar Tambahan ( SKPKBT ) c. Surat Ketetapan Pajak Lebih Bayar ( SKPLB )

d. Surat Ketetapan Pajak Nihil ( SKPN )

e. Pemotongan atau pemungutan oleh pihak ketiga berdasarkan ketentuan perundang-undangan perpajakan.

2. Peraturan Menteri Keuangan Nomor 194/PMK.03 /2007 Tentang Tata Cara Pengajuan dan Penyelesaian Keberatan.

Wajib pajak dapat mengajukan keberatan hanya kepada Dirjen Pajak atas suatu :

jumlah kekurangan pokok pajak, besarnya sanksi administrasi, dan jumlah yang masih harus dibayar.

b. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) yaitu surat ketetapan pajak yang menentukan tambahan atau jumlah pajak yang ditetapkan

c. Surat Ketetapan Pajak Lebih Bayar (SKPLB) yaitu surat ketetapan pajak yang menentukan jumlah kelebihan pembayaran karena jumlah kredit pajak lebih besar daripada pajak yang terhutang atau yang tidak seharusnya terutang.

d. Surat Ketetapan Pajak Nihil (SKPN) yaitu surat ketetapan pajak yang menentukan jumlah pokok sama besarnya dengan jumlah kredit pajak atau pajak tidak terutang atau tidak ada kredit pajak.

e. Pemotongan atau Pemungutan oleh pihak ketiga bedasarkan ketentuan peraturan perundang-undangan.

SKPKB diterbitkan apabila :

a. Berdasarkan hasil pemeriksaan atau ada keterengan lain ternyata jumlah pajak yang terhutang tidak atau kurang bayar.

b. SPT tidak disampaikan dalam waktunya, setelah ditegur secara tertulis tidak juga disampaikan dalam waktu menurut surat teguran.

d. Kewajiban menyelenggarakan pembukuan atau pencatatan tidak dipenuhi sehingga tidak dapat diketahui besarnya pajak yang terhutang.

Fungsi SKPKB:

1. Koreksi atas jumlah yang terutang menurut SPT-nya 2. Sarana untuk mengenakan sanksi

3. Alat untuk menagih pajak.

1.4. Ruang Lingkup Praktek Kerja Lapangan Mandiri

Adapun yang menjadi ruang lingkup PKLM ini adalah sebagai berikut. 1. Tata cara atau prosedur pengajuan keberatan pajak penghasilan 2. Tata cara penyelesaian keberatan atas SKPKB PPh Badan 3. Kendala-kendala yang dihadapi dalam penyelesaian keberatan. 4. Keputusan yang diambil atas keberatan wajib pajak.

1.5. Metode PKLM

Metode yang digunakan dalam pelaksanaan PKLM adalah sebagai berikut:

1. Tahap Persiapan

2. Studi Literatur

Di dalam tahap ini penulis mencari berbagai bacaan seperti buku, Undang-Undang, dan bacaan lainnya yang berhubungan dengan objek PKLM.

3. Observasi Lapangan

Didalam tahap ini penulis melakukan observasi lapangan. Mulai dari mencari key person, mengetahui waktu untuk memberikan surat pengantar.

4. Pengumpulan Data

Mengumpulkan data-data yang berhubungan dengan penyelesaian keberatan melalui penelitian kepustakaan dan penelitian lapangan 5. Analisis dan Evaluasi

Untuk dapat menganalisis data sesuai dengan yang diinginkan, penulis melakukan analisis data dengan teknik pendekatan kualitatif. Dimana data yang diperokeh akan diberikan interprestasi sehingga masalah dapat terungkap secara objektif.

1.6. Metode Pengumpulan Data 1. Metode Wawancara

2. Metode Observasi

Yaitu kegiatan pengumpulan dan pencarian data dengan langsung ke lapangan untuk melakukan peninjauan dengan mengamati, mendengar, dan mengerjakan tugas-tugas yang diberikan oleh pihak instansi dengan berpedoman pada ketentuan yang berlaku pada instansi tersebut

3. Metode Dokumentasi

Yaitu kegiatan mengumpulkan dan mencari data dengan membuat daftar dokumentasi yang diperoleh dari instansi tersebut.

1.7. Sistematika Penulisan Laporan BAB I : PENDAHULUAN

Dalam bab ini penulis menguraikan latar belakang dari masalah yang mejadi latar belakang PKLM, tujuan dan manfaat PKLM, ruang lingkup PKLM, metode PKLM, metode pengumpulan data dan sistematika penulisan laporan PKLM.

BAB II : GAMBARAN UMUM LOKASI PENELITIAN

Bab ini tentang sejarah singkat KANWIL DJP SUMUT I, struktur organisasi, tugas dan fungsi seksi-seksi di KANWIL DJP SUMUT I.

BAB IV : ANALISIS DAN EVALUASI

Pada bab ini penulis akan membandingkan penerapan teori yang ada dengan data yang diperoleh di lapangan.

BAB V : KESIMPULAN DAN SARAN

Dalam bab ini penulis akan mengambil kesimpulan dan uraian bab-bab sebelumnya dan beberapa saran yang dapat menjadi masukan bagi tempat PKLM.

DAFTAR PUSTAKA

BAB II

GAMBARAN UMUM KANWIL DJP SUMUT I

2.1. Sejarah Singkat Berdirinya Kantor Wilayah DJP Sumatera Utara I Organisasi Direktorat Jenderal Pajak pada mulanya merupakan perpaduan dari beberapa unit organisasi yaitu :

1. Jawatan Pajak yang bertugas melaksanakan pemungutan pajak berdasarkan perundang-undangan dan melakukan tugas pemeriksaan kas Bendaharawan Pemerintah.

2. Jawatan Lelang yang bertugas melakukan pelelangan terhadap barang-barang sitaan guna pelunasan piutang pajak negara.

3. Jawatan Akuntan Pajak yang bertugas membantu Jawatan Pajak untuk melaksanakan pemriksaan pajak terhadap pembukuan Wajib pajak dan, dan

dan Bangunan (PBB). Demikian juga unit kantor di daerah yang semula bernama Inspeksi

Ipeda diganti menjadi Inspeksi Pajak Bumi dan Bangunan, dan Kantor Dinas Luar Ipeda diganti menjadi Kantor Dinas Luar PBB.

Untuk mengkordinasikan pelaksanaan tugas di daerah, dibentuk beberapa kantor Inspektorat Daerah Pajak (ItDa) yaitu di Jakarta dan beberapa derah seperti di Sumatera, Jawa, Kalimantan, dan Indonesia Timur. Inspektorat Daerah ini kemudian menjadi Kanwil Ditjen Pajak (Kantor Wilayah Direktorat Jenderal Pajak) seperti yang ada sekarang ini. Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I berkedudukan di Jalan Diponegoro No. 30A GKN Lt 4 Medan.

Berdasarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 67/KMK.01/2008 perubahan kedua atas Perturan Menteri Keuangan Nomor 132/KMK.01/2006 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak bahwa Kantor Wilayah DJP Sumatera Utara I adalah Instansi Vertikal Direktorat Jenderal Pajak yang bertanggung jawab langsung kepada Direktorat Jenderal Pajak. Wilayah kerjanya meliputi Kota Medan, Kota Binjai, Kabupaten Langkat, Sebagian Kabupaten Karo, dan sebagian Kabupaten Deli Serdang, yang mempunyai tugas melaksanakan sebagian tugas Direktorat Jenderal Pajak berdasarkan Petunjuk teknis yang telah ditetapkan.

Diseluruh Indonesia Tahun 2007-2008. Adapun Visi dan Misi Kantor Wilayah Direktorat Jenderal Pajak yaitu :

Visi

Menjadi model pelayanan masyarakat yang menyelenggarakan system dan manajemen perpajakan kelas dunia yang di percaya dan dibanggakan masyarakat. Misi

1. Fiskal, menghimpun penerimaan negara dari sektor pajak yang mampu menunjang kemandirian pembiayaan pemerintah berdasarkan Undang-Undang Perpajakan dengan tingkat efisiensi dan efisiensi yang tinggi.

2. Ekonomi, mendukung kebijakan pemerintah dalam mengatasi permasalahan ekonomi bangsa dengan kebijakan perpajakan yang dapat meminimasi distorsi

3. Politik, mendukung proses demokrasi.

4. Kelembagaan, senantiasa memperbaharui diri, selaras dengan aspirasi masyarakat dan teknokrasi perpajakan serta administrasi perpajakan mutakhir.

1. Bagian Umum.

2. Bidang Dukungan Teknis dan Konsultasi

3. Bidang Kerjasama, Ekstensifikasi, dan Penilaian 4. Bidang Pemeriksaan, Penyidikan, dan Penagihan Pajak 5. Bidang Penyuluhan, Pelayanan dan Hubungan Masyarakat 6. Bidang Pengurangan, Keberatan, dan Banding

7. Kelompok Jabatan Fungsional

Sedangkan unit-unit Kantor Operasional yang berada dalam kewenangan Kanwil DJP Sumatera Utara I, terdiri dari :

a. Kantor pelayanan Pajak (KPP) Madya Medan. b. Kantor Pelayanan Pajak (KPP) Pratama, meliputi :

1. KPP Pratama Medan Kota 2. KPP Pratama Medan Barat 3. KPP Pratama Medan Timur 4. KPP Pratama Medan Belawan 5. KPP Pratama Medan Polonia 6. KPP Pratama Binjai

7. KPP Pratama Medan Petisah 8. KPP Pratama Lubuk Pakam

2.3 Fungsi dan Tugas Kantor Wilayah DJP Sumatera Utara I

1. Pemberian bimbingan dan evaluasi pelaksanaan kegiatan di Direktorat Jenderal Pajak yang ada di wilayah wewenangnya.

2. Pengamanan rencana kerja dan rencana penerimaan di bidang perpajakan. 3. Pemantauan, pengolahan dan penyajian informasi perpajakan, registrasi

dan evaluasi data wajib pajak serta pembinaan potensi perpajakan di wilayah.

4. Bimbingan penyuluhan dan pelaksanaan kerjasama perpajakan.

5. Penyelesaian permohonan keberatan, peninjauan kembali dan pembetulan surat ketetapan pajak.

6. Pelaksanaan urusan Banding Wajib Pajak.

7. Bimbingan pelaksanaan kebijakan teknis pemeriksaan, penyidikan dan penagihan pajak.

8. Pemeriksaan dan penagihan Pajak.

9. Pengawasan pelaksanaan atas pelayanan, penyuluhan, pemeriksaan, penyidikan dan penagihan pajak.

10. Pelaksanaan administrasi Kantor Wilayah.

1. Bagian Umum.

Bagian Umum mempunyai tugas melaksanakan urusan kepegawaian, keuangan, tata usaha, rumah tangga dan bantuan hukum. Dalam melaksanakan tugas, bagian umum menyelenggarakan fungsi pelaksanaan urusan kepegawaian dan pemantauan penerapan kode etik, pelaksanaan urusan keuangan, pelaksanaan urusan bantuan hukum, pelaksanaan penyusunan rencana strategik dan laporan akuntabilitas, pelaksanaan urusan rumah tangga dan perlengkapan, dan pelaksanaan tata usaha dan penyusunan laporan. Bagian Umum terdiri dari :

a. Subbagian umum b. Subbagian Keuangan

c. Subbagian Bantuan Hukum dan Pelaporan d. Subbagian Tata Usaha dan Rumah Tangga

2. Bidang Dukungan Teknis dan Konsultasi

Bidang Dukungan Teknis dan Konsultasi mempunyai tugas melaksanakan pemberian dukungan teknis komputer, bimbingan konsultasi, bimbingan penggalian potensi perpajakan, pengumpulan, pencarian, dan pengolahan data, serta penyajian informasi perpajakan. Dalam melaksanakan tugas Bidang Dukungan Teknis dan Konsultasi menyelenggarakan fungsi :

b. Pemantauan, pemeliharaan, dan perbaiaknan aplikasi SPT dan e-Filling.

c. Pemberian bimbingan teknis konsultasi.

d. Pemberian bimbingan teknis intensifikasi dan ekstensifikasi Wajib Pajak.

e. Bimbingan dan pemantauan pelaksanaan kebijakan teknis pemenuhan kewajiban perpajakan.

f. Pengumpulan, pencarian, penerimaan, pengolahan data dan atau alat keterangan, serta informasi.

g. Pengawasan terhadap pemanfaatan data dan atau alat keterangan. h. Pemantauan, penelaah, dan penatausahaan, serta rekonsiliasi

penerimaan perpajakan.

Bidang Dukungan Teknis dan Konsultasi terdiri dari : a. Seksi Dukungan Teknis Komputer

b. Seksi Bimbingan Konsultasi c. Seksi Data dan Potensi

3. Bidang Kerjasama, Ekstensifikasi, dan Penilaian

Bidang Kerjasama, Ekstensifikasi, dan Penilaian mempunyai tugas melaksanakan penyiapan dan urusan kerjasama perpajakan, melaksanakan bimbingan ekstensifikasi, pendataan, dan penilaian, serta bimbingan dan pemantauan pengenaan. Dalam melaksanakan tugas Bidang Kerjasama, Ekstensifikasi dan Penilaian menyelenggarakan fungsi :

2. Pengumpulan dan penyaluran data perpajakan hasil kerjasama dengan pihak luar.

3. Pelaksanaan bimbingan pengamatan potensi perpajakan, pendataan objek dan subjek pajak, pembentukan dan pemutakhiran basis data nilai objek pajak dalam menunjang ekstensifikasi.

4. Pelaksanaan bimbingan pendataan dan penilaian. 5. Pelaksanaan bimbingan dan pemantauan pengenaan.

6. Melakukan koordinasi dengan Pemerintah Daerah dan instansi terkait lainya.

Bidang Kerjasama, Ekstensifikasi, dan penilaian terdiri dari: 1. Seksi Bimbingan Kerjasama Perpajakan

2. Seksi Bimbingan Ekstensifikasi Perpajakan 3. Seksi Bimbingan Pendataan dan Penilaian 4. Seksi Bimbingan Pengenaan

4. Bidang Pemeriksaan, Penyidikan, dan Penagihan Pajak

a. Bimbingan teknis pemeriksaan dan penagihan pajak. b. Bimbingan administrasi pemeriksaan dan penagihan pajak.

c. Pemantauan pelaksanaan teknis pemeriksaan dan penagihan pajak. d. Pelaksanaan urusan administrasi penyidikan termasuk pemeriksaan

bukti permulaan tindak pidana di bidang perpajakan.

e. Penelaahan hasil pelaksanaan pekerjaan pejabat fungsional pemeriksa pajak

f. Bantuan pelaksanaan penagihan.

Bidang Pemeriksaan, Penyidikan, dan Penagihan Pajak terdiri dari: a. Seksi Bimbingan Pemeriksaan

b. Seksi Administrasi Penyidikan c. Seksi Bimbingan Penagihan

5. Bidang Penyuluhan, Pelayanan dan Hubungan Masyarakat

Bidang Penyuluhan, Pelayanan, dan Hubungan Masyarakat mempunyai tugas melaksanakan bimbingan dan pemantauan penyuluhan dan pelayanan perpajakan, melaksanakan urusan hubungan pelayanan masyarakat, serta melaksanakan penyuluhan dan pelayanan perpajakan yang menjadi tanggung jawab Kantor Wilayah. Dalam melaksanakan tugas Bidang Penyuluhan, Pelayanan, dan Hubungan Masyarakat menyelenggarakan fungsi:

d. Pelaksanaan pelayanan dan penyuluhan perpajakan.

e. Pelaksanaan penyeragaman penafsiran ketentuan perpajakan. f. Pemeliharaan dan pemutakhiran website.

g. Pengelolaan pengaduan Wajib Pajak mengenai pelayanan dan teknis perpajakan.

h. Pemutakhiran panduan informasi perpajakan.

Bidang Penyuluhan, Pelayanan, dan Hubungan Masyarakat terdiri dari: a. Seksi Bimbingan Penyuluhan

b. Seksi Bimbingan Pelayanan c. Seksi Hubungan Masyarakat

6. Bidang Pengurangan, Keberatan, dan Banding

Bidang Pengurangan, Keberatan dan Banding mempunyai tugas melaksanakan bimbingan dan urusan penyelesaian keberatan, pembetulan ketetapan pajak, pengurangan atau pembatalan ketetapan pajak yang tidak benar, pengurangan pajak bumi dan bangunan dan bea perolehan hak atas tanah dan bangunan, pengurangan sanksi administrasi, proses banding, proses gugatan, dan peninjauan kembali. Dalam melaksanakan tugas Bidang Pengurangan, Keberatan dan Banding melaksanakan fungsi:

a. Bimbingan dan penyelesaian keberatan.

b. Bimbingan dan penyelesaian pembetulan Ketetapan Pajak.

c. Bimbingan dan penyelesaian pengurangan Pajak Bumi dan Bangunan dan Bea Perolehan Hak atas Tanah dan Bangunan.

e. Proses Banding, proses gugatan, dan peninjauan kembali.

f. Bimbingan dan Penyelesaian pengurangan atas pembatalan ketetapan pajak yang tidak benar.

Bidang Pengurangan, Keberatan, dan Banding terdiri dari: a. Seksi Pengurangan, Keberatan, dan Banding I

b. Seksi Pengurangan, Keberatan, dan Banding II c. Seksi Pengurangan, Keberatan, dan Banding III d. Seksi Pengurangan, Keberatan, dan Banding IV

7. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melakukan kegiatan sesuai dengan jabatan fungsional masing-masing berdasarkan peraturan perundang-undangan yang berlaku.

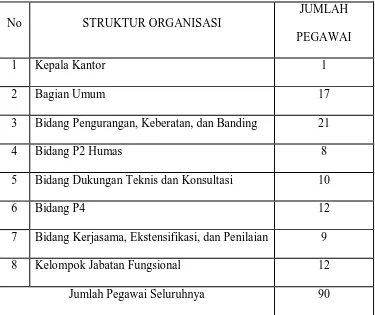

2.4. Gambaran Data Pegawai Kantor Wilayah DJP Sumatera Utara I 1. Jumlah Pegawai pada Kantor Wilayah DJP Sumatera utara I

Adapun jumlah pegawai pada Kantor Wilayah DJP Sumatera Utara I adalah berjumlah sebanyak 111 Orang

Tabel 1

Kantor Wilayah DJP Sumatera Utara I

No STRUKTUR ORGANISASI

JUMLAH PEGAWAI

1 Kepala Kantor 1

2 Bagian Umum 17

3 Bidang Pengurangan, Keberatan, dan Banding 21

4 Bidang P2 Humas 8

5 Bidang Dukungan Teknis dan Konsultasi 10

6 Bidang P4 12

7 Bidang Kerjasama, Ekstensifikasi, dan Penilaian 9

8 Kelompok Jabatan Fungsional 12

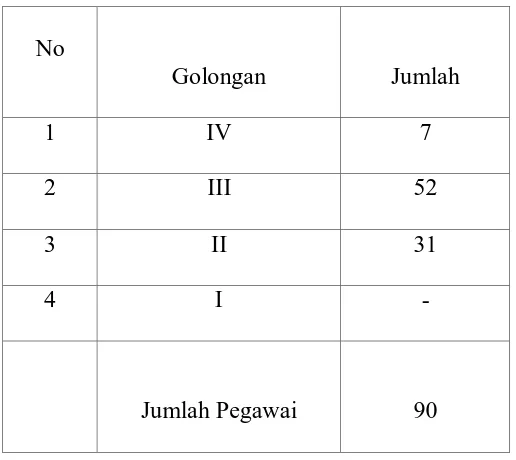

Tabel 2

Data Pegawai Menurut Tingkat Kepangkatan Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I

No

Golongan Jumlah

1 IV 7

2 III 52

3 II 31

4 I

-Jumlah Pegawai 90

BAB III

GAMBARAN DATA PRAKTEK

3.1. Ketentuan

Dasar hukum yang mengatur mengenai tata cara pengajuan keberatan banding dapat dilihat berdasarkan ketetapan atau aturan yang berlaku antara lain.

1. Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tatacara Perpajakan (KUP) sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009.

Keberatan diatur dalam pasal 25 ayat 1 yang berbunyi : Wajib pajak dapat mengajukan keberatan hanya kepada Direktur Jenderal Pajak atas suatu :

a. Surat Ketetapan Pajak Kurang Bayar (SKPKB)

b. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) c. Surat Ketetapan Pajak Lebih Bayar (SKPLB)

d. Surat Ketetapan Pajak Nihil (SKPN)

e. Pemotongan atau pemungutan oleh pihak ketiga berdasarkan ketentuan peraturan perundang-undangan perpajakan.

3.2. Uraian Teoritis Tentang Pajak 3.2.1. Pengertian Pajak

Menurut Prof.Dr.Rachmat Soemitro, SH dalam bukunya Dasar-dasar Hukum Pajak Pendapatan mengatakan : “Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan

tidak mendapat jasa imbalan (kontraprestasi), yang langsung dapat

ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”.

Menurut Prof. Dr. PJA.Adriani yang diterjemahkan oleh R.Santoso Brotodiarjo, SH dalam pengantar perpajakan “Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terhutang oleh wajib pajak yang

membayarnya menurut peraturan-peraturan, dengan tidak mendapat

kontraprestasi langsung dapat ditunjuk yang gunanya adalah untuk

membiayai pengeluaran-pengeluaran umum yang berhubung dengan tugas

negara yang menyelenggarakan”.

Sedangkan pengertian pajak itu sendiri adalah “Pajak adalah iuran rakyat kepada negara yang berdasarkan Undang-Undang tanpa mendapat jasa

timbal balik atau kontraprestasi secara langsung yang digunakan untuk

membayar pengeluaran-pengeluaran umu negara”

3.2.2. Subjek Pajak

Yang menjadi subjek pajak adalah : a. Orang pribadi

Kedudukan orang pribadi sebagai subjek pajak dapat bertempat tinggal atau berada di Indonesia. Orang pribadi tidak melihat batsan umur dan juga jenjang soasial ekonomi, dengan kata lain berlaku sama untuk semua (nondiscrimination)

b. Warisan yang belum terbagi sebagai satu kesatuan, menggantikan yang berhak

Dalam hal ini, warisan yang belum terbagi sebagai satu kesatuan merupakan subjek pajak pengganti, menggantikan mereka yang berhak yaitu ahli waris. Penunjuk warisan tersebut dimaksudkan agar pengenaan pajak atas penghasilan yang berasal dari warisan tersebut tetap dapat dilaksanakan, demikian juga dengan tindakan penagihan selanjutnya.

c. Badan

Badan sebagai subjek pajak adalah suatu bentuk usaha atau bentuk nonusaha yang meliputi :

1. perseroan terbatas 2. perseroan komanditer

3. badan usaha milik negar atau badan usaha milih daerah dengan nama dan dalam bentuk apa pun

4. persekutuan

6. firma 7. kongsi

8. perkumpulan koperasi 9. yayasan

10. lembaga 11. dana pensiun 12. bentuk usaha tetap 13. bentuk usaha lainnya.

Dari uraian tersebut diatas terlihat bahwa yang dimaksudkan dengan badan sebagai subjek pajak tidaklah semata yang bergerak dalam bidang usaha (komersil), namun juga yang bergerak di bidang sosial, kemasyarakatan dan sebagainya, sepanjang pendiriannya dikukuhkan dengan akta pendiran oleh yang berwewenang. Sehinggga tidak ada alasan bagi badan selain yang bergerak dibidang usaha menyatakan bahwa mereka tidak termasuk sebagai subjek pajak.

d. Bentuk usaha tetap

1. tempat kedudukan manajemen 2. cabang perusahaan

3. kantor perwakilan 4. gedung kantor 5. pabrik

6. bengkel 7. gudang

8. ruang untuk promosi dan penjualan

9. pertambangan dan penggalian sumber alam 10. wilayah kerja pertambangna minyak dan gas bumi

11. perikanan, peternakan, pertanian, perkebunan, atau kehutanan

12. proyek konstruksi , instalasi, atau proyek perakitan

13. pemeberian jasa dalam bentuk apapun oleh pegawai atau orang lain, sepanajang dilakukan lebih dari 60 hari dalam jangka waktu 12 bulan

14. orang atau badan yang bertindak selaku agen yang kedudukannya tidak bebas

16. komputer, agen elektronik, atau peralatan otomatis yang dimiliki, disewa, atau digunakan oleh penyelenggara transaksi elektronik untuk menjalankan usaha melalui internet.

Sebagaimana telah ditetapkan dalam Undang-Undang PPh, subjek pajak dalam PPh terdiri dari dua jenis yakni :

1. Subjek pajak dalam negeri

Adapun yang dimaksud dengan subjek pajak dalam negeri adalah pajak yang secara fisik memang berada atau bertempat tinggal atau bertempat kedudukan di Indonesia. Secara praktis ini dapat dilihat dalam ketentuan sebagai berikut.

b. Badan yang didirikan atau bertempat kedudukan di Indonesia, kecuali unit tertentu dari badan pemerintah yang memenuhi kriteria:

1. pembentuknya berdasarkan ketentuan peraturan perundang-undangan

2. pembiayaannya bersumber dari Anggaran Pendapatan dan Belanja Negara atau Anggaran Pendapatan dan Belanja Daerah

3. penerimaannya dimaksukkan dalam anggaran Pemerinatah Pusat atau Pemerintah Daerah

4. pembukuannya diperiksa oleh aparat pengawasan fungsional negara

c. Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak

2. Subjek pajak luar negeri

Yang termasuk dalam subjek pajak luar negeri adalah sebagai berikut:

atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia; dan

b. Orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, yang menerima dan memperoleh penghasilan dari Indonesia tidak dapat menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

3.2.3. Objek Pajak

Yang menjadi objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun, termasuk:

a. penggantian atau imbalan berkenaan dengan perkerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan , honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam undang-undang ini

b. hadiah dari undian, pekerjaan, atau kegiatatan dan penghargaan c. laba usaha

e. penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya dan pembayaran tambahan pengembalian pajak

f. bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian utang

g. dividen, dengan nama dan dalam bentuk apa pun, termasuk dividen dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa-sisa hasil usaha koperasi

h. royalti atau imbalan atas pengguna hak

i. sewa dan penghasilan sehubungan sengan penggunaan harta j. penerimaan atau perolehan pembayaran berkala

k. keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu yang ditetapkan dalam Peraturan Pemerintah

l. keuntungan selisih kurs mata uang asing m. selisih lebih karena penilaian kembali aktiva n. premi asuransi

o. iuran yang diterima atau diperoleh perkumpulan dari anggaran yang terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas p. tambahan kekayaan netto yang berasal dari penghasilan yang belum

dikenai pajak

q. penghasilan dari usaha yang berbasis syariah

r. imbalan bunga sebagaimana dimaksud dalam Undang-Undang yang mengatur mengenai ketentuan umum dan tata cara perpajakan

3.2.4. Fungsi Pajak

Sebagaimana telah diketauhui ciri-ciri yang melekat pada pengertian pajak berbagai defenisi, terlihat ada 2 fungsi pajak yaitu:

a. Fungsi Penerimaan (Budgetair)

Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi pembiayaan pengeluaran-pengeluaran pemerintah. Contoh: dimasukkannya pajak dalam APBN sebagai penerimaan dalam negeri b. Fungsi Mengatur (Regulerend)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi. Contoh: pajak yang tinggi dikenakan terhadap minuman keras untuk mengurangi konsumsi minuman keras.

3.2.5. Asas Pemungutan Pajak

Agar pemungutan pajak tidak menimbulkan perlawanan atau hambatan , maka pemungutan pajak harus memenuhi syarat sebagai berikut :

a. Adil dan Merata (equality)

b. Kepastian (certainly)

Pajak yang dibayar oleh wajib pajak harus jelas dan tidak mengenal kompromi. Dalam asas ini kepastian hukum yang diutamakan adalah mengenai subjek pajak, objek pajak, tarif pajak, dan ketentuan mengenai pembayarannya.

c. Kenyamanan (convenience)

Pajak hendaknya dipungut pada saat yang paling baik bagi wajib pajak, yaitu saat sedekat-dekatnya dengan saat diterimanya penghasilan/keuntungan yang dikenakan pajak.

d. Ekonomi (Economic)

Pemungutan pajak hendaknya dilakukan sehemat mungkin, jangan sampai biaya pemungutan pajak lebih besar dari enerimaan pajak itu sendiri. Karena tidak ada artinya pemungutan pajak kalau biaya yang dikeluarkan lebih besar dari penerimaan pajak yang akan diperoleh

3.2.6. Pengelompokkan Pajak

Pajak dapat dikelompokkan sebagai berikut: a. Menurut Golongan

2. pajak tidak langsung adalah wajib pajak yang pembebanannya dapat dilimpahkan kepada pihak lain. Sebagai contoh: Pajak Pertambahan Nilai (PPN)

b. Menurut Sifat

Pembagian pajak menurut sifat maksudnya perbedaan dan pembagiaannya berdasarkan ciri-ciri prinsip:

1. Pajak Subjektif adalah pajak yang berpangkal atau berdasarkan pada subjeknya yang selanjutnya dicari syarat objeknya, dalam arti memperhatikan keadaan wajib pajak. Contoh: Pajak Penghasilan

2. Pajak Objektif adalah pajak yag berpangkal atau berdasarkan pada objeknya, tanpa memperhatikan keadaan wajib pajak. Contoh : PPN dan Pajak Penjualan atas Barang Mewah.

c. Menurut Pemungut dan Pengelolanya

1. Pajak Pusat adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara. Contoh : PPh, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah (PPnBM), Pajak Bumi dan Bangunan (PBB), dan Bea Materai.

3.3. Pengertian Pajak Penghasilan (PPh) dan Tarif PPh 3.3.1. Pengertian PPh

Soebakir, dkk (1999:41) mengemukakan definisi pajak penghasilan sebagai suatu pajak yang dikenakan terhadap subyek pajak atas penghasilan yang diterima atau diperolehnya dalam tahun pajak. Salah satu subyek pajak adalah badan, terdiri dari perseroan terbatas, perseroan komanditer, perseroan lainnya badan usaha milik negara, badan usaha milik daerah dengan nama dan dalam bentuk apapun, persekutuan, perkumpulan, firma, kongsi, koperasi, yayasan atau organisasi yang sejenis, lembaga dana pensiun dan bentuk badan usaha lainnya. Dengan demikian, pajak penghasilan badan yang dikenalkan terhadap salah satu bentuk usaha tersebut, atas penghasilan yang diterima atau diperolehnya dalam satu tahun pajak.

3.3.2. Tarif Pajak Penghasilan

a. Tarif pajak untuk orang pribadi atas penghasilan kena pajak adalah sebagai berikut :

b. Sedangkan untuk wajib pajak badan dalam negeri dan bentuk usaha tetap adalah sebesar 28% (dua puluh delapan persen) No. Lapisan Penghasilan Kena Pajak Tarif

1. s/d. Rp 50.000.000,- 5%

2. Di atas Rp50.000.000,- s.d. Rp 250.000.000 15% 3. Di atas Rp250.000.000,- s.d.Rp 500.000.000,- 25%

3.4. Pengertian Surat Keberatan dan Penyebab Timbulnya Surat Keberatan

3.4.1. Pengertian Surat Keberatan

Surat Keberatan adalah surat keberatan terhadap surat ketetapan pajak atau terhadap pemotongan atau pemungutan oleh pihak ketiga yang diajukan oleh wajib pajak.

3.4.2. Penyebab Timbulnya Keberatan

wajib pajak dapat mengajukan keberatan hanya kepada Direktur Jenderal Pajak atas suatu :

a. Surat Ketetapan Pajak Kurang Bayar (SKPKB) yaitu surat ketetapan pajak yang menentukan besarnya jumlah pajak, jumlah kredit pajak, jumlah kekurangan pokok pajak, besarnya sanksi administrasi, dan jumlah yang masih harus dibayar.

b. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) yaitu surat ketetapan pajak yang menentukan tambahan atau jumlah pajak yang ditetapkan.

c. Surat Ketetapan Pajak Lebih Bayar (SKPLB) yaitu surat ketetapan pajak yang menentukan jumlah kelebihan pembayaran karena jumlah kredit pajak lebih besar dari pada pajak yang terhutang atau yang tidak seharusnya terhutang.

e. Pemotongan atau pemungutan oleh pihak ketiga berdasarkan ketentuan peraturan perundang-undangan.

3.5. Syarat Pengajuan Keberatan

Pengajuan keberatan harus memenuhi persyaratan sebagai berikut : 1. diajukan secara tertulis dalam bahasa Indonesia;

2. mengemukakan jumlah pajak yang terutang atau jumlah pajak yang dipotong atau dipungut atau jumlah rugi menurut penghitungan Wajib Pajak dengan disertai alasan-alasan yang menjadi dasar penghitungan; 3. 1 (satu) surat keberatan diajukan hanya untuk 1 (satu) surat ketetapan

pajak, untuk 1 (satu) pemotong pajak, atau untuk 1 (satu) pemungutan pajak;

4. melunasi pajak yang masih harus dibayar paling sedikit sejumlah yang telah disetujui Wajib Pajak dalam pembahasan akhir hasil pemeriksaan; 5. diajukan dalam jangka waktu 3 (tiga) bulan sejak tanggal dikirim surat

ketetapan pajak atau sejak tanggal pemotongan atau pemungutan pajak oleh pihak ketiga, kecuali Wajib Pajak dapat menunjukkan bahwa jangka waktu tersebut tidak dapat dipenuhi karena keadaan di luar kekuasaan Wajib Pajak (force majeur);dan

3.6. Tata Cara Pengajuan Keberatan

Adapun tata cara pengajuan keberatan adalah:

1. Keberatan diajukan secara tertulis dalam Bahasa Indonesia dengan menggunakan jumlah pajak yang terhutang atau jumlah pokok pajak yang dipotong atau dipungut lebih menurut perhitungan wajib pajak dengan disertai alasan-alasan yang jelas.

2. Keberatan harus diajukan dalam jangka waktu 3 bulan sejak tanggal dikirim Surat Ketetapan Pajak (SKP) atau sejak tanggal pemotongan atau pemungutan pajak kecuali apabila Wajib Pajak dapat menunjukkan bahwa jangka waktu tersebut tidak dapat dipenuhi karena keadaan diluar kekuasaannya.

3. Keberatan yang tidak memenuhi persyaratan tidak dianggap sebagai surat keberatan , sehingga tidak dipertimbangkan

4. Tanda penerimaan surat keberatan yang diterbitkan oleh pejabat Direktorat Jenderal Pajak yang ditunjuk untuk itu atau tanda pengiriman surat keberatan melalui pos tercatat sebagai tanda bukti surat keberatan.

5. Apabila diminta oleh wajib pajak untuk keperluan pengajuan surat keberatan, Direktorat Jenderal Pajak wajib memberikan keterangan secara tertulis hal-hal yang menjadi dasar pengenaan pajak, perhitungan rugi, pemotongan atau pemungutan pajak.

Surat keberatan disampaikan ke Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar dan/atau tempat Pengusaha Kena Pajak dikukuhkan atau ke Kantor Pelayanan Penyuluhan dan Kantor Pelayanan Pajak yang bersangkutan:

a. secara langsung;

b. melalui pos dengan bukti pengiriman surat;atau c. dengan cara lain.

Penyampaian surat keberatan dengan cara lain sebagaimana dimaksud pada huruf c meliputi:

a. melalui perusahaan jasa ekspedisi atau jasa kurir dengan bukti pengiriman surat;atau

b. e-Filing melalui Penyedia Jasa Aplikasi atau Application Service Provider (ASP).

3.7. Wewenang Penyelesaian Keberatan dan Keputusan Atas Surat Keberatan

3.7.1. Wewenang Penyelesaian Keberatan

Surat permohonan pembetulan, pengajuan keberatan, permohonan pengurangan atau penghapusan sanksi administrasi dan permohonan pengurangan atau pembatalan ketetapan pajak yang tidak benar yang sesuai dengan Keputusan Direktur Jenderal Pajak ini wewenang penerbitan keputusannya dilimpahkan kepada Kepala Kantor Wilayah dan sebelum Keputusan Direktur Jenderal Pajak ini berlaku berkas permohonan telah dikirim ke Kantor Pusat Direktorat Jenderal Pajak, diteruskan ke Kantor Wilayah yang berwenang untuk menyelesaikan berserta berkas dan hasil seluruh tahapan yang telah dilaksanakan paling lambat 15 hari sejak tanggal ditetapkannya Keputusan Direktur Jenderal Pajak ini.

3.7.2. Waktu Keputusan Surat Keberatan

Pengajuan keberatan wajib pajak ke KPP paling lama 3 bulan dari tanggal Surat Ketetapan Pajak (SKP). Maka oleh Kantor Pelayanan Pajak apabila ditolak boleh mengajukan kembali surat permohonan melalui peninjauan kembali atas Surat Ketetapan Pajak tersebut. Apabila dalam jangka waktu 12 bulan Kantor Pelayan Pajak tidak memeberikan jawaban atas Surat Ketetapan Pajak tersebut maka keberatan wajib pajak dianggap diterima.

3.7.3. Keputusan Atas Surat Keberatan

terlampaui dan Direktur Jenderal Pajak tidak menerbitkan Surat Keputusan Keberatan, keberatan yang diajukan wajib pajak dianggap dikabulkan dan Direktur Jenderal Pajak wajib menerbitkan Surat Keputusan Keberatan sesuai dengan keberatan wajib pajak. Keputusan Direktur Jenderal Pajak atas keberatan dapat berupa :

a. Menerima Seluruhnya

Apabila wajib pajak dapat memberikan alasan-alasan yang jelas pada fiskus mengenai kebenarannyam serta memberikan bukti yang jelas.

b. Menerima Sebagian

Menerima sebagian, apabila alasan Wajib Pajak sesuai dengan data/keterangan yang diperoleh dari hasil pemeriksaan dan diterima sebagian berdasarkan perhitungan Wajib Pajak atau atas perintah undang-undang. Menerima sebagian, apabila sebagian alasan Wajib Pajak sesuai dengan data/keterangan yang diperoleh dari hasil pemeriksaan

c. Menolak Seluruhnya

Surat keberatan akan ditolak seluruhnya jika wajib pajak tidak dapat memberikan keterangan sebagaimana yang ditetapkan Direktorat Jenderal Pajak dalam surat ketetapan pajak.

d. Menambah

BAB IV

ANALISIS DAN EVALUASI DATA

4.1. Permohonan Keberatan Atas SKPKB Badan

Setiap wajib pajak badan mengajukan surat permohonan keberatan atas Surat Ketetapan Pajak Kurang Bayar (SKPKB) atau Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) dengan menyampaikan sendiri ke KPP. Pada pajak penghasilan misalnya, ada suatu kewajiban bagi wajib pajak untuk memasukkan Surat Pemberitahuan (SPT). Dalam surat pemberitahuan itu wajib pajak yang bersangkutan diharuskan oleh Undang-Undang untuk memberitahukan jumlah pajak yang akan digunakan sebagai dasar penghitungan pajak yang terhutang.

Surat permohonan keberatan yang disampaikan sendiri oleh wajib pajak diterima di Kantor Pelayanan Pajak yaitu Tempat Pelayan Terpadu (TPT). Kemudian dilakukan perekaman atas surat permohonan keberatan tersebut. Elemen-elemen yang direkam di Tempat Pelayan Terpadu adalah:

1. Nomor Pokok Pengusaha Kena Pajak (NPPKP) 2. Nomor dan Tanggal Surat Keberatan Wajib Pajak 3. Nomor dan Tanggal Surat Ketetapan Wajib Pajak 4. Jenis Ketetapan

5. Jenis Pajak

7. Lampiran dan dokumen lainya yang dapat digun akan sebagai bahan pertimbangan dalam mengajukan keberatan.

4.2. Prosedur Kerja Penyelesaian Keberatan

Adapun proses penyelesaian keberatan di Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I diuraikan berikut ini.

1. Wajib Pajak mengajukan surat keberatan kepada Kantor Pelayanan Pajak melalui pos atau diantar langsung. Apabila melalui pos, tanggal pengiriman dianggap sebagai tanggal penerimaan, sedangkan apabila diantar langsung Wajib Pajak mendapat tanda terima dari Tempat Pelayanan Terpadu (TPT).

2. Dari TPT surat keberatan diserahkan di sekretariat dan dicatat di buku agenda surat masuk, kemudian diteruskan ke Kepala KPP.

3. Setelah surat keberatan tersebut dipelajari oleh Kepala KPP, surat keberatan akan didisposisi atau diteruskan ke Kepala Seksi Pengurangan, Keberatan, dan Banding dimana di Seksi Pengurangan , Keberatan, dan Banding surat keberatan diterima oleh petugas penerima surat masuk dan kemudian dicatat dalam Buku Agenda Surat Masuk.

5. Oleh Pelaksana surat keberatan dari Wajib Pajak akan dipelajari dan diteliti persyaratan formalnya. Apabila surat keberatan tersebut tidak memenuhi syarat formal, maka akan direspon langsung dengan membuat surat non formal. Jika keberatan tersebut memenuhi syarat formal maka akan dicatat dalam Buku Register Penerimaan Keberatan untuk selanjutnya diproses.

Untuk keperluan penyelesaian keberatan, Direktur Jenderal Pajak secara tertulis dapat:

a. meminjam buku, catatan, data, dan informasi dalam bentuk hardcopy dan/atau softcopy ; dan/atau

b. meminta Wajib Pajak untuk memberikan keterangan.

Wajib Pajak harus memenuhi peminjaman dan/atau permintaan paling lama 15 (lima belas) hari kerja sejak tanggal diterimanya surat peminjaman dan/atau permintaan. Apabila sampai dengan batas waktu 15 hari di atas Wajib Pajak belum meminjamkan sebagian atau seluruh buku, catatan, data dan informasi dan/atau belum memberikan keterangan yang diminta, dilakukan peminjaman dan/atau permintaan kedua paling lama 5 (lima) hari kerja sejak batas waktu tersebut berakhir.

Pembukuan, catatan, data, informasi, atau keterangan lain yang tidak diberikan pada saat pemeriksaan tidak dipertimbangkan dalam penyelesaian keberatan, kecuali pembukuan, catatan, data, informasi, atau keterangan lain tersebut berada di pihak ketiga dan belum diperoleh Wajib Pajak pada saat pemeriksaan.

4.3. Proses Penyelesaian Keberatan Atas SKPKB PPh Badan di Kanwil DJP SUMUT I

bahwa surat keberatannya tidak memenuhi persyaratan formal dengan menggunakan formulir sebagaimana telah ditetapkan dalam lampiran II.3 atau Lampiran II.4.

Kemudian petugas akan membuat uraian pemandangan keberatan. Uaraian ini mencakup uraian tentang identitas WP, nama, NPWP, alamat, keberatan atas apa, Surat Ketetapan pajak atau Surat Ketetapan Pajak Kurang Bayar Tambahan lengkap dengan tahun pajak, nomor dan tanggal ketetapan, jumlah pajak yang masih harus dibayar, dasar penerbitan Surat Ketetapan Pajak dan tanggal diterima di KPP atau di KANWIL.

Selanjutnya adalah uraian pemandangan keberatan adalah uraian penelitian data. Bagian ini akan menentukan apakah WP dapat menyebutkan alasan surat permohonan keberatannya dengan data yang diberikan. Oleh karena itu dalam proses penyelesaian keberatan, Kepala Unit Penelitian Keberatan atas nama Direktur Jenderal Pajak dapat :

1. meminjam buku, catatan, data, dan informasi dalam bentuk hardcopy dan/ atau softcopy kepada Wajib Pajak dengan menggunakan formulir sebagaimana telah ditetapkan dalam Lampiran III Peraturan Direktur Jenderal Pajak.

3. meminta pihak lain diluar Direktur Jenderal Pajak untuk memberikan data dan atau keterangan dengan menggunakan formulir sebagaimana telah ditetapkan dalam Lampiran V Peraturan Direktur Jenderal Pajak. 4. meninjau ke tempat WP jika diperlukan

Bagian yang berikutnya adalah uraian hasil penelitian data yang berisi tanggapan atas permasalahan oleh peneliti lengkap dengan perhitungan menurut fiskus. Dan yang terakhir adalah uraian kesimpulan. Direktur Jenderal Pajak harus memberikan keputusan atas keberatan yang diajukan WP paling lama 12 bulan sejak saat diterimanya Surat Keberatan. Keputusan keberatan dapat berupa mengabulkan seluruhnya, menerima sebagian, menolak, atau menambah besarnya jumlah pajak yang masih harus dibayar.

Keputusan atas keberatan diberikan dengan menerbitkan Surat Keputusan Keberatan dan melampirkan Pemberitahuan tertulis mengenai hak dan kewajiban Wjib Pajak dengan menggunakan formulir sebagaimana telah ditetapkan dalam Lampiran XIV.1/LampiranXIV.2/Lampiran XIV.3/Lampiran XIV.4 dan Lampiran XV Peraturan Direktur Jenderal Pajak.

4.4. Penyelesaian Keberatan Atas SKPKB PPh Badan di KANWIL DJP SUMUT I

Sesuai dengan peraturan direktur jenderal pajak atas keputusan tentang pelimpahan wewenang, saat ini seluruh penyelesaian keberatan PPh Badan adalah wewenang Kantor Wilayah Direktur Jenderal Pajak. Dilihat dari tabel diatas, jumlah WP Badan yang mengajukan keberatan sebanyak 37 (tiga puluh tujuh) WP di kantor pelayanan pajak. Kemudian diperiksa apakah memenuhi persyaratan formal atau tidak. Apabila telah memenuhi persyaratan formal, maka akan diteruskan ke kantor wilayah DJP. Dan apabila WP Badan tidak melengkapi persyaratan formal, maka kepala kantor KPP wajib memberitahukan secara tertulis kepada WP bahwa surat keberatannya tidak memenuhi persyaratan formal dengan menggunakan formulir.

Berkas yang dinyatakan telah memenuhi persyaratan formal, akan diteruskan ke kantor wilayah yang kemudian diproses dan diputuskan apakah keberatan dapat ditolak, diterima sebagian, diterima seluruhnya atau ditambah. Dalam tabel diatas pada tahun 2008, jumlah keberatan yang ditolak adalah 11 (sebelas), yang diterima seluruhnya sebanyak 19 (sembilan belas) WP Badan. Jumlah keberatan yang dapat diselesaikan adalah 30 (tiga puluh) dari 37 (tiga puluh tujuh) WP Badan yang mengajukan keberatan.

Dalam hal manerima sebagian, bukan berarti semata-mata karena kesalahan fiskus tetapi ada yang disebabkan kesalahan dari pihak WP, misalnya WP Badan tidak melaporkan penghasilan yang sebenarnya atau sengaja melakukan tindakan yang melanggar Undang-Undang. Namun telah diterbitkan SKP, WP Badan merasa utangnya terlalu besar, akibatnya WP mengajukan keberatan serta menunjukkan bahwa penghasilannya yang sebenarnya akan mengakibatkan jumlah pajak yang terutang akan menjadi berkurang.

Apabila WP Badan dapat membuktikan kebenaran alasan pengajuan keberatannya maka pihak fiskus akan memberikan keputusan yakni menerima pengajuan keberatannya. Jenis keputusan menerima sebagian atau menerima seluruhnya dapat terjadi selain karena menyampaikan Surat Pemberitahuan Pajak Terutang yang salah dapat juga disebabkan fiskus salah hitung atau salah catat. Pada kenyataannya keputusan ini diberikan bukan semata-mata karena penghitungan WP Badan seluruhnya benar, tetapi bisa saja diakibatkan fiskus tidak dapat mengungkapkan kebenaran data WP Badan. Keputusan yang diberikan memang akan mengurangi penerimaan negara karena sebagian utang pajak bisa saja sudah dibayar WP Badan.

Atas surat keberatan yang keputusannya menjadi wewenang Kantor Wilayah oleh petugas Seksi Pengurangan, Keberatan, dan Banding segera dibuatkan uraian pemandangan keberatannya dan melengkapi berkas yang dibutuhkan lalu mengirimkannya ke Kantor Wilayah atau Kantor Pusat.

Kurang Bayar yang telah dibayar menyebabkan kelebihan pembayaran pajak, kelebihan dimaksud dikembalikan dengan ditambah imbalan bunga 2% (dua persen) per bulan selama-lamanya 24 (dua puluh empat) bulan karena penyelesaian batas waktu tidak ada. Bila hal demikian terjadi maka petugas pelaksana yang bersangkutan akan dikenai sanksi kepegawaian. Hal ini memotivasi petugas untuk segera menyelesaikan setiap surat keberatan. Selanjutnya mengenai surat keberatan yang tidak dijawab dalam jangka waktu 12 (dua belas) bulan maka surat keberatan yang diajukan WP dianggap diterima.

Apabila WP tidak atau belum puas dengan keputusan yang diberikan atas keberatan, WP dapat mengajukan banding kepada badan peradilan pajak, dengan syarat:

1. Banding diajukan dengan surat banding dalam Bahasa Indonesia kepada Pengadilan Pajak,

2. Banding dilakukan dalam jangka waktu 3 (tiga) bulan sejak tanggal diterima surat keputusan dibanding,

3. Terhadap 1 (satu) keputusan diajukan 1 (satu) surat banding,

4. Banding diajukan dengan disertai alasan-alasan yang jelas dan mencantumkan tanggal terima Surat Keputusan Direktur Jenderal Pajak serta mencantumkan nomor dan tanggal Surat Keputusan Direktur Jenderal Pajak yang diajukan banding,

6. Bersama surat banding dilampirkan bukti pembayaran 50% atas pajak yang terutang (khusus berlaku untuk tahun pajak 2007 dan sebelumnya saja),

7. Pada surat banding dilampiri bukti pembayaran atas pajak yang masih harus dibayar sesuai yang telah disetujui dalam pembahasan akhir hasil pemeriksaan (berlaku khusus untuk tahun pajak 2008 dan seterusnya saja), 8. Surat banding ditanda tangani oleh pemohon banding atau kuasanya

dilampiri dengan surat kuasa khusus.

Pengajuan permohonan Banding tidak menunda kewajiban membayar pajak dan pelaksanaan penagihan pajak. Putusan badan peradilan pajak bukan merupakan keputusan Tata Usaha Negara.

4.5. Hambatan Dalam Penyelesaian Keberatan

Adapun yang menghambat proses penyelesaian keberatan antara lain : 1. Adanya kekurangpahaman Wajib Pajak mengenai prosedur pengajuan

permohonan keberatan Pajak Penghasilan yang dinilai rumit dan belum memahami ketentuan peraturan-peraturan perpajakan yang berlaku. 2. Adanya keterlambatan pengajuan permohonan keberatan, misalnya

4. Wajib Pajak kesulitan untuk melengkapi syarat-syarat formal dan material

5. Alamat Wajib Pajak tidak sesuai dengan yang sebenarnya sehingga Wajib Pajak susah ditemukan. Dan Wajib Pajak tidak bisa merespon surat permintaan data

6. Wajib Pajak tidak dapat menunjukkan bukti-bukti pendukung dalam pengajuan keberatan.

4.6. Strategi Dalam Mengatasi Hambatan-Hambatan Dalam Penyelesaian Keberatan

Untuk mengatasi hambatan dalam penyelesaian keberatan di Bidang PPh Badan, diperlukan hal-hal sebagai berikut :

1. Pihak Kantor Pelayanan Pajak saat ini sedang berusaha semaksimal mungkin untuk melakukan penyuluhan tentang bagaimana cara pengajuan permohonan pengajuan keberatan pajak, khususnya pada PPh Badan, sehingga wajib pajak dapat dengan mudah mengetahuinya dan bisa dengan cepat melakukan yang menurutnya ada kesalahan dan tidak ada keterlambatan.

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan uraian pada bab-bab sebelumnya maka penulis menarik kesimpulan sebagai berikut :

1. Surat Keberatan diajukan Ke Kantor Pelayanan Pajak di Tempat Pelayanan Terpadu yang kemudian diteruskan ke Kantor Wilayah Dirjen Pajak

2. Surat Permohonan Keberatan PPh Badan dikatakan selesai jika Surat Keberatan tersebut telah dikeluarkan dan ditandatangani oleh Kantor Pelayan Pajak

3. Surat Keberatan yang penyelesaiannya oleh Kantor Wikayah atau Kantor Pusat dibuatkan uraian pemandangan keberatan beserta berkas Wajib Pajak oleh KPP dan dikirimkan/diteruskan ke Kantor Wilayah atau Kantor Pusat

4. Apabila Wajib Pajak tidak menyetujui atas keputusan keberatan, wajib pajak dapat mengajukan banding ke Pengadilan Pajak (PP) sebagai upaya hukum terakhir. Putusan PP tidak dapat digugat ke Pengadilan Umum atau ke Peradilan Tata Usaha Negara dan putusannya merupakan akhir dan bersifat tetap.

pajak merasa prosedur permohonannya terlalu rumit, karena adanya kekurangpahaman wajib pajak dalam pembuatan surat keberatan yang benar menurut syarat-syarat yang telah ditentukan oleh fiscus dan jangka waktu penyelesaiannya yang cukup lama, sehingga untuk mengatasi hambatan.

5.2. Saran

Dengan mempelajari masalah-masalah yang ditemukan dalam penyelesaian Surat Keberatan PPh Badan di Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I selama penulis menyusun Laporan Tugas Akhir ini maka penulis menyarankan :

1. Untuk kelancaran penetapan pajak terutang dan proses pemeriksaan pada Wajib Pajak Badan disarankan agar membuat pembukuan atau pencatatan dengan baik agar tidak mengakibatkan kesalahan dalam penetapan pajak terutang

2. Disarankan kepada petugas seksi Pengurangan, Keberatan, dan Banding PPh Badan agar meningkatkan kinerjanya untuk mengungkapkan data-data Wajib Pajak Badan yang belum terungkap 3. Disarankan kepada petugas seksi Pengurangan, Keberatan, dan

Banding PPh Badan agar tidak segan mengungkapkan data WP Badan yang sering melakukan penggelapan data pajak yang dilakukan sengaja maupun tidak sengaja

mengenai perpajakan yang mengulas khusu tentang keberatan PPh Badan sangat minim, kalaupun ada pembahasannya sangat sederhana 5. Perlu mengadakan seminar-seminar terbuka yang tidak hanya diikuti

DAFTAR PUSTAKA

Boediono, B.2001.Perpajakan Indonesia. Diadit Media: Jakarta

Keputusan Menteri Keuangan No. 542/KMK.04/2000, Tanggal 22 Desember 2000