UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1-EKSTENSI MEDAN

HUBUNGAN ECONOMIC VALUE ADDED DAN RASIO

PROFITABILITAS DENGAN HARGA SAHAM

PERUSAHAAN MAKANAN DAN MINUMAN

YANG TERDAFTAR DI BURSA EFEK

INDONESIA

SKRIPSI

OLEH:

MUSTIKA AVERA LIMBONG 040521005

MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Mustika Avera Limbong (2010) “Hubungan Economic Value Added dan Rasio Profitabilitas Dengan Harga Saham Perusahaan Manakan dan Minuman Yang Terdaftar di Bursa Efek Indonesia”. Drs. Syahyunan, M. Si selaku Dosen Pembimbing, Prof. Dr. Ritha F Dalimunthe, SE, M.Si selaku Ketua Departemen Manajemen, Drs. Raja Bongsu Hutagalung, M.Si selaku Dosen Penguji I dan Syafrizal Helmi Situmorang, SE M.Si selaku Dosen Penguji II.

Penelitian ini bertujuan untuk mengetahui dan menganalisis hubungan

economic value added (EVA) dan rasio profitabilitas yang terdiri dari Return on Assest (ROA), Return on Equity (ROE), Earning per Share (EPS) dan Basic Earning Power (BEP) dengan harga saham perusahaan makanan dan minuman

yang terdaftar di Bursa Efek Indonesia.

Metode analisis data yang digunakan adalah analisis deskriptif dan analisis kuantitatif yaitu analisis korelasi pearson. Pengujian dilakukan dengan menggunakan bantuan SPSS versi 15.00 for windows. Data yang digunakan adalah data sekunder yang diperoleh melalui laporan keuangan yang dipublikasikan oleh Bursa Efek Indonesia.

Hasil penelitian ini menunjukkan variabel ROA, ROE, dan EPS mempunyai hubungan positif dan signifikan terhadap harga saham perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia, sedangkan variabel EVA dan BEP tidak berpengaruh signifikan terhadap harga saham perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

KATA PENGANTAR

Penulis mengucapkan Puji dan Syukur kepada Tuhan Yang Maha Esa atas kasih dan anugerah-Nya yang begitu besar, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Hubungan Economic Value Added dan Rasio Profitabilitas dengan Harga Saham Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia”.

Penulis mengucapkan terima kasih selama proses penyelesaian skripsi dan juga selama mengikuti pendidikan di Fakultas Ekonomi Universitas Sumatera Utara, yang mana penulis banyak menerima tuntunan, bantuan dan petunjuk serta motivasi dari berbagai pihak. Menyadari hal tersebut, maka pada kesempatan ini penulis menyampaikan rasa penghargaan dan ucapan terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.E.c, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Hj. Ritha F Dalimunthe, SE, M.Si selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Nisrul Irawati, MBA selaku Seketaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Drs. Raja Bongsu Hutagalung, M.Si, selaku Dosen Penguji I. 6. Bapak Syafrizal Helmi Situmorang, SE, M.Si selaku Penguji II.

7. Segenap dosen dan staf pengajar Fakultas Ekonomi Universitas Sumatera Utara yang telah memberikan bekal dan ilmu pengetahuan yang bermanfaat. 8. Orangtuaku yang kusayangi, terima kasih atas kasih sayang, perhatian,

dukungan baik moril maupun materi serta doa yang senantiasa diberikan kepada penulis demi kesuksesan penulis.

9. Kak Dani, Kak Vina dan Bang Jum selaku Staf Departemen Manajemen atas bantuan dan kerja samanya selama ini.

10.Buat sahabat-sahabat, teman-teman dan semua pihak yanga namanya tidak disebutkan satu-persatu yang telah memberikan bantuan dan semangat selama ini.

Penulis sangat berharap skripsi ini bermanfaat bagi semua pihak yang membutuhkan dan kiranya Tuhan Yang Maha Esa selalu melimpahkan kasih-Nya kepada kita.

Medan, Juli 2010 Penulis

D. PT. Davo Mas Abadi Tbk ... 31

E. PT. Delta Djakarta Tbk ... 32

F. PT. Indofood Sukses Makmur Tbk ... 33

G. PT. Multi Bintang Indonesia Tbk ... 34

H. PT. Mayora Indah Tbk ... 35

I. PT. Fast Food Indonesia Tbk ... 36

J. PT. Siantar Top Tbk ... 37

K. PT. Ultra Jaya Milk Tbk ... 37

L. PT. Sekar Bumi Tbk ... 38

M. PT. Smart Tbk ... 39

N. PT. Prasidha Aneka Niaga Tbk ... 40

BAB IV ANALISIS DAN PEMBAHASAN ... 41

A. Analisis Deskriptif ... 41

1.Economic Value Added (EVA) ... 41

2.Return on Assest (ROA) ... 44

3.Return on Equity (ROE) ... 46

4.Earning per Share (EPS) ... 48

5.Basic Earning Power (BEP) ... 50

6.Harga Saham ... 52

B. Analisis Korelasi Pearson ... 55

1.Hubungan EVA dengan Harga Saham ... 55

2.Hubungan ROA dengan Harga Saham ... 56

3.Hubungan ROE dengan Harga Saham ... 57

4.Hubungan EPS dengan Harga Saham ... 58

5.Hubungan BEP dengan Harga Saham ... 59

BAB V KESIMPULAN DAN SARAN ... 61

A. Kesimpulan ... 61

B. Saran ... 62

DAFTAR PUSTAKA ... 63

DAFTAR TABEL

No. Judul Halaman

Tabel 1.1 Pertumbuhan Industri Makanan dan Minuman

di Indonesia ... 3

Tabel 1.2 Rata-rata EVA, Rasio Profitabilitas, dan Harga Saham Selama Tahun 2005-2009 ... 4

Tabel 1.3 Market Size Makanan dan Minuman di Indonesia ... 4

Tabel 1.4 Jumlah Sampel Berdasarkan Kriteria Seleksi Sampel ... 11

Tabel 1.5 Sampel Penelitian ... 12

Tabel 4.1 EVA Perusahaan Periode 2005-2009 ... 42

Tabel 4.2 ROA Perusahaan Periode 2005-2009 ... 43

Tabel 4.3 ROE Perusahaan Periode 2005-2009 ... 47

Tabel 4.4 EPS Perusahaan Periode 2005-2009 ... 49

Tabel 4.5 BEP Perusahaan Periode 2005-2009 ... 50

Tabel 4.6 Harga Saham Perusahaan Periode 2005-2009 ... 53

Tabel 4.7 Hubungan EVA dengan Harga Saham ... 55

Tabel 4.8 Hubungan ROA dengan Harga Saham ... 56

Tabel 4.9 Hubungan ROE dengan Harga Saham ... 57

Tabel 4.10 Hubungan EPS dengan Harga Saam ... 58

DAFTAR GAMBAR

No.

Judul HalamanABSTRAK

Mustika Avera Limbong (2010) “Hubungan Economic Value Added dan Rasio Profitabilitas Dengan Harga Saham Perusahaan Manakan dan Minuman Yang Terdaftar di Bursa Efek Indonesia”. Drs. Syahyunan, M. Si selaku Dosen Pembimbing, Prof. Dr. Ritha F Dalimunthe, SE, M.Si selaku Ketua Departemen Manajemen, Drs. Raja Bongsu Hutagalung, M.Si selaku Dosen Penguji I dan Syafrizal Helmi Situmorang, SE M.Si selaku Dosen Penguji II.

Penelitian ini bertujuan untuk mengetahui dan menganalisis hubungan

economic value added (EVA) dan rasio profitabilitas yang terdiri dari Return on Assest (ROA), Return on Equity (ROE), Earning per Share (EPS) dan Basic Earning Power (BEP) dengan harga saham perusahaan makanan dan minuman

yang terdaftar di Bursa Efek Indonesia.

Metode analisis data yang digunakan adalah analisis deskriptif dan analisis kuantitatif yaitu analisis korelasi pearson. Pengujian dilakukan dengan menggunakan bantuan SPSS versi 15.00 for windows. Data yang digunakan adalah data sekunder yang diperoleh melalui laporan keuangan yang dipublikasikan oleh Bursa Efek Indonesia.

Hasil penelitian ini menunjukkan variabel ROA, ROE, dan EPS mempunyai hubungan positif dan signifikan terhadap harga saham perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia, sedangkan variabel EVA dan BEP tidak berpengaruh signifikan terhadap harga saham perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Tujuan umum dari pada manajemen keuangan adalah memaksimalkan nilai perusahaan yang dapat diukur dari harga saham perusahaan. Harga saham mencerminkan indikator adanya keberhasilan dalam mengelola perusahaan. Pergerakan harga saham akan bergerak searah, karena harga saham suatu perusahaan dipengaruhi oleh persepsi pasar terhadap kondisi perusahaan saat ini dan kinerja yang mereka harapkkan di masa mendatang. Misal, jika awal bulan nilai indeks 300 dan saat ini di akhir bulan menjadi 360, maka kita dapat dikatakan bahwa secara rata-rata harga saham mengalami peningkatan sebesar 20%. Pergerakan indeks menjadi indikator penting bagi para investor untuk menentukan apakah investor akan menjual, menahan atau membeli suatu atau beberapa saham, karena harga-harga saham bergerak dalam hitungan detik dan menit, maka nilai indeks pun bergerak turun naik dalam hitungan waktu yang cepat pula.

Tingkat pengembalian investasi berupa dividen bagi investor dapat diprediksi melalui Economic Value Added (EVA). Konsep EVA ini secara sederhana menyatakan bahwa kinerja keuangan dikatakan baik apabila berhasil memperoleh laba di atas semua biaya modalnya (cost of capital). EVA adalah alat ukur yang paling sesuai untuk mengukur kinerja yang berkaitan langsung dengan kemakmuran pemegang saham sepanjang waktu karena EVA mempertimbangkan biaya modal.

Tolok ukur lain yang digunakan untuk mengukur kinerja perusahaan selain

EVA adalah rasio profitabilitas. Rasio profitabilitas adalah rasio yang digunakan

untuk mengukur efektifitas manajemen berdasarkan hasil pengembalian dari penjualan investasi serta kemampuan perusahaan menghasilkan laba (profit) yang akan menjadi dasar pembagian dividen perusahaan. Rasio yang paling umum digunakan untuk mengukur profitabilitas adalah ROA (Return on Assets), ROE (Return on Equity), EPS (Earning Per Share), dan BEP (Basic Earning Power). Keuntungan yang layak dibagikan kepada para pemegang saham adalah keuntungan setelah perusahaan memenuhi seluruh kewajiban tetapnya yaitu beban bunga dan pajak. Oleh karena dividen diambil dari keuntungan bersih yang diperoleh perusahaan, maka keuntungan tersebut akan mempengaruhi besarnya

Dividen Payout Rasio. Semakin besar keuntungan yang diperoleh, maka akan

semakin besar pula kemampuan perusahaan untuk membayar dividen.

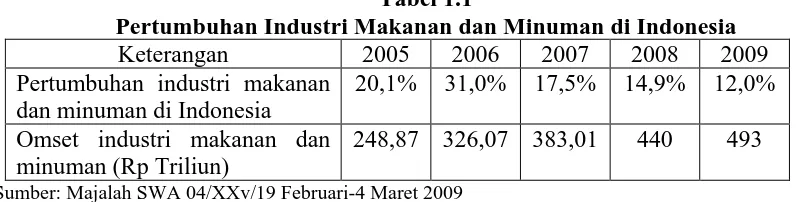

minuman sudah siap meluncurkan produksinya untuk mensubsitusi peluang pasar. Produksi tidak terlalu menjadi masalah, karena saat ini kapasitas seluruh industri makanan dan minuman baru terpakai sekitar 80%. Ia menyebutkan industri susu, tepung, kopi, sereal dan minuman berpeluang meningkatkan produksi sekitar 10%, selain itu industri yang berbasis bahan bakunya banyak dari dalam negeri, seperti coklat, minyak goreng, dan terigu (Majalah SWA 04/XXV/19 Februari-4 Maret 2009).

Hasil riset Nielsen Indonesia menggambarkan pertumbuhan bisnis makanan dan minuman saat ini. Masuk dalam kelompok Fast Moving Consumer

Goods (FMCG), sejak tahun 2005 bisnis makanan dan minuman selalu tumbuh

dua digit dan ini suatu hal yang jarang dialami oleh industri lain dan dapat dilihat pada Tabel 1.1 berikut ini:

Tabel 1.1

Pertumbuhan Industri Makanan dan Minuman di Indonesia

Keterangan 2005 2006 2007 2008 2009 Pertumbuhan industri makanan

dan minuman di Indonesia

20,1% 31,0% 17,5% 14,9% 12,0% Omset industri makanan dan

minuman (Rp Triliun)

248,87 326,07 383,01 440 493 Sumber: Majalah SWA 04/XXv/19 Februari-4 Maret 2009

Tabel 1.1 dapat dilihat pertumbuhan industri makanan dan minuman mengalami fluktuasi akan tetapi omset industri makanan dan minuman setiap tahunnya mengalami kenaikan dan berikut data mengenai rata-rata EVA, rasio profitabilitas dan harga saham perusahaan makanan dan minuman mulai tahun 2005 sampai tahun 2009:

Tabel 1.2. di bawah menunjukkan bahwa rata-rata pertumbuhan EVA,

ROA, ROE, EPS, BEP, dan harga saham berfluktuasi. Pada tahun 2006 rata-rata

BEP mengalami kenaikan. Tahun 2007 rata-rata, ROA, EPS, dan harga saham

mengalami penurunan sedangkan EVA, ROE, dan BEP mengalami kenaikan. Tahun 2008 rata-rata EVA, ROE, EPS, dan BEP mengalami penurunan sedangkan rata-rata ROA, dan harga saham mengalami kenaikan.

Tabel 1.2

Rata-rata EVA, Profitabilitas dan Harga Saham Selama Tahun 2005-2009

No Variabel Tahun

Tahun 2009 rata-rata EVA mengalami penurunan sedangkan rata-rata

ROA, ROE, EPS, BEP, dan harga saham mengalami kenaikan. Tahun 2009

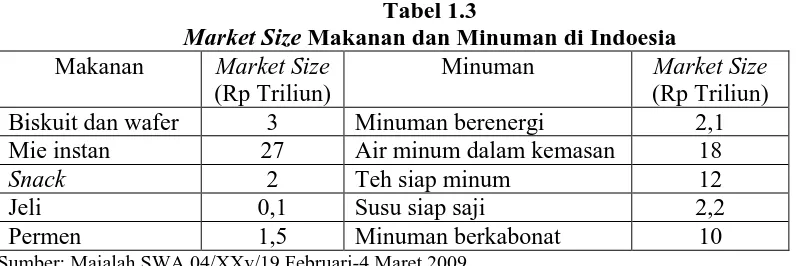

rata-rata ROE, EPS, BEP, dan harga saham paling tinggi jika dibandingkan tahun 2005, 2006, 2007, dan 2008 karena di tahun 2009 Pasar Modal Indonesia kembali membaik akibat krisis global yang melanda Indonesia dan berikut data market size makanan dan minuma di Indonesia:

Tabel 1.3

Market Size Makanan dan Minuman di Indoesia

Makanan Market Size

(Rp Triliun)

Minuman Market Size

(Rp Triliun) Biskuit dan wafer 3 Minuman berenergi 2,1

Mie instan 27 Air minum dalam kemasan 18

Snack 2 Teh siap minum 12

Jeli 0,1 Susu siap saji 2,2

Permen 1,5 Minuman berkabonat 10

Sumber: Majalah SWA 04/XXv/19 Februari-4 Maret 2009

ini sangat sering digunakan apabila sedang mengalami bencana alam dan keduanya juga sangat mudah dan cepat untuk mengkonsumsinya.

Berdasarkan uraian latar belakang yang telah dikemukan sebelumnya, maka penulis tertarik untuk melakukan penelitian dengan judul “Hubungan

Economic Value Added Dan Rasio Profitabilitas dengan Harga Saham

Perusahaan Makanan dan Minuman Yang Terdaftar Di Bursa Efek

Indonesia”.

B. Rumusan Masalah

Berdasarkan uraian latar belekang masalah yang telah dikemukakan sebelumnya maka rumusan masalah adalah sebagai berikut: Apakah Economic

Value Added (EVA) dan rasio profitabilitas yang terdiri dari Return on Assest

(ROA), Return on Equity (ROE), Earning per Share (EPS), dan Basic Earning

Power (BEP) mempunyai hubungan dengan harga saham perusahaan makanan

dan minuman yang terdaftar di Bursa Efek Indonesia?

C. Kerangka Konseptual

Economic value added (EVA) adalah laba operasi setelah pajak dikurangi

dengan biaya modal (cost of capital) dari seluruh modal yang dipergunakan untuk menghasilkan laba (Swewart dalam Utomo, 2002:36). Rasio prafitabilitas adalah rasio yang menggambarkan tentang tingkat efektifitas pengolahan perusahaan yang terdiri dari Return on Assets (ROA), Return on Equity (ROE), Earning per

Share (EPS), dan Basic Earning Power (BEP). ROA adalah rasio yang digunakan

ROE adalah rasio yang digunakan untuk mengukur kemampuan perusahaan

memperoleh laba yang tersedia bagi pemegang saham perusahaan (Walsh, 2004:56). EPS adalah rasio yang menunjukkan bagian laba untuk setiap saham (Darmadji, 2006:195. BEP adalah rasio yang menunjukkan kemampuan menghasilkan laba dari aktiva penjualan sebelum pengaruh pajak serta leverage (Brigham dan Houston, 2001:90).

Harga saham mencerminkan indikator adanya keberhasilan dalam mengelola perusahaan. Pergerakan harga saham akan bergerak searah, karena harga saham suatu perusahaan dipengaruhi oleh persepsi pasar terhadap kondisi perusahaan saat ini dan kinerja yang mereka harapkkan di masa mendatang. Semakin besar EVA, ROA, ROE, EPS, dan BEP suatu perusahaan, semakin tinggi nilai perusahaan, semakin besar keuntungan perusahaan yang dapat dinikmati oleh pemegang saham, maka semakin besar pula kemungkinan harga saham naik. Sebaliknya ketika EVA, ROA, ROE, EPS, dan BEP menurun maka harga saham ikut juga turun, hal itu juga akan diikuti perubahan return sahamnya. Berdasarkan uraian yang telah dijelaskan sebelumnya, maka secara konseptual, penelitian ini dapat digambarkan sebagai berikut:

Gambar 1.1: Kerangka Konseptual

Sumber: Utomo (1999), Abdullah (2005), Walsh (2004), Darmadji (2006), dan Brigham dan

Economic Value Added (X1)

Harga Saham Perusahaan Makanan dan Minuman (Y)

Return on Assest (X2)

Return on Equity (X3)

Earning per Share (X4)

D. Hipotesis

Berdasarkan latar belakang, rumusan masalah dan kerangka konseptual yang telah dijelaskan sebelumnya, maka dapat dikemukakan hipotesis sebagai beriku: ”Economic Value Added (EVA) dan rasio profitabilitas yang terdiri dari

Return on Assest (ROA), Return on Equity (ROE), Earning per Share (EPS), dan

Basic Earning Power (BEP) mempunyai hubungan dengan harga saham

perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia”.

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis hubungan Economic Value Added (EVA) dan rasio profitabilitas yang terdiri dari

Return on Assest (ROA), Return on Equity (ROE), Earning per Share (EPS), dan

Basic Earning Power (BEP) dengan harga saham perusahaan makanan dan

minuman yang terdaftar di Bursa Efek Indonesia.

2. Manfaat Penelitian

Manfaat penelitian ini adalah: a. Bagi Emiten

Sebagai bahan masukan atau acuan bagi emiten dalam meningkatkan aktivitas yang menciptakan nilai tambah bagi perusahaan sehingga perusahaan dapat meningkat.

b. Bagi Investor

Untuk memberikan informasi bagi investor mengenai signifikasi

Return on Assest (ROA), Return on Equity (ROE), Earning per Share

(EPS), dan Basic Earning Power (BEP) sehingga dapat dijadikan bahan

pertimbangan dalam kegiatan investasi. c. Bagi Penulis

Untuk menambah wawasan penulis baik dari segi teoritis maupun konseptual mengenai pasar modal, khususnya untuk mengetahui secara empiris hubungan Economic Value Added (EVA) dan rasio profitabilitas yang terdiri dari Return on Assest (ROA), Return on Equity (ROE),

Earning per Share (EPS), dan Basic Earning Power (BEP) dengan harga

saham perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

d. Bagi Peneliti Selanjutnya

Sebagai referensi bagi peneliti selanjutnya, khususnya penelitian mengenai pengaruh EVA dan rasio prafitabilitas terhadap harga saham perusahaan makanan dan minuman dengan ruang lingkup yang lebih luas sehingga hasilnya menjadi lebih sempurna.

F. Metode Penelitian

1. Batasan Operasional

Penelitian yang dilakukan penulis terbatas pada variabel sebagai berikut: a. Variabel-varabel penelitian adalah Economic Value Added (EVA) dan rasio

prafitabilitas, yang terdiri dari Return on Assest (ROA), Return on Equity

(ROE), Earning per Share (EPS), dan Basic Earning Power (BEP).

2. Definisi Operasional

a. Variabel bebas yaitu variabel yang nilainya tidak tergantung pada variabel lain, terdiri dari:

1) Economic Value Adden (EVA) sebagai X1 adalah nilai tambah yang

diciptakan perusahaan dari kegiatannya selama periode tertentu, yang dihitung dari selisih antara Net Operaton After Tax (NOPAT) atau laba operasi bersih setelah pajak dengan biaya modal. Secara matematis,

EVA dapat dinyatakan dengan rumus sebagai berikut: (Brigham dan

Houston, 2001:51):

EVA = NOPAT – (WACC x Capital Employer)

2) Return on Assest (ROA) sebagai X2 adalah rasio yang mengukur kemampuan perusahaan dalam menghasilkan keuntungan dengan menggunakan keseluruhan aktiva perusahaan yang dimiliki. ROA dapat dihitung dengan menggunakan rumus sebagai berikut: (Abdullah, 2005:57)

3) Return on Equity (ROE) sebagai X3 adalah rasio yang mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan. Perhitungan rasio ini menggunakan rumus sebagai berikut: (Abdullah 2005:60):

4) Earning per Share (EPS) sebagai X4 adalah rasio yang menunjukkan seberapa besar keuntungan yang diperoleh investor atau pemegang saham untuk setiap lembar saham. Semakin tinggi nilai EPS, semakin besar laba yang tersedia bagi pemegang saham. EPS dihitung dengan rumus sebagai berikut: (Darmadji, 2006:195):

EPS =

menunjukkan kemampuan menghasilkan laba dari aktiva perusahaan sebelum pengaruh pajak serta leverage. Perhitungan rasio ini menggunakan rumus sebagai berikut: (Brigham dan Houston, 2001:90):

b. Variabel terikat adalah variabel yang dipengaruhi oleh variabel lain. Pada penelitian ini yang menjadi variabel terikat adalah sarga saham dihitung dari harga saham penutupan (closing price) pada setiap akhir transaksi yang dikalkulasikan menjadi rata-rata harga bulanan hingga rata-rata harga tahunan dengan menggunakan rumus sebagai berikut (Jogiyanto, 2003:201):

Rata-rata harga saham bulanan

∑

Rata-rata harga saham tahunan =

12 arg

∑

rata−rata H aSahamBulananPopulasi dalam penelitian ini adalah seluruh perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia mulai tahun 2005 sampai tahun 2009 yang berjumlah 19 perusahaan. Penetapan jumlah sampel menggunakan

non-probability dengan teknik purposive sampling. Purposive sampling adalah

teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2005:78). Elemen populasi yang dipilih sebagai sampel dibatasi berdasarkan pertimbangan. Adapun kriteria yang digunakan untuk pemilihan sampel adalah sebagai berikut: a. Perusahaan makanan dan minuman yang telah go public, terdaftar sebagai

perusahaan makanan dan minuman di Bursa Efek Indonesia (BEI) mulai tahun 2005 sampai tahun 2009 secara terus menerus.

b. Mempublikasikan laporan keuangannya setiap tahun

c. Emiten terus listing di BEI mulai tahun 2005 sampai tahun 2009 (tidak pernah di-suspend).

Hasil seleksi dari sampel penelitian ditunjukkan pada Tabel 1.4 sebagai berikut:

Tabel 1.4

Jumlah Sampel Berdasarkan Kriteria Seleksi Sampel

No Kriteria Sampel Jumlah

1 Perusahaan makanan dan minuman yang terdaftar di BEI berturut-turut mulai tahun 2005 sampai tahun 2009

19 2 Perusahaan yang tidak mencantum laporan keuangan

mulai tahun 2005 sampai tahun 2009

(5)

Jumlah sampel penelitian 14

Tabel 1.5

6 INDF PT. Indofood Sukses Makmur Tbk 7 MLBI PT. Multi Bintang Indonesia Tbk 8 MYOR PT. Mayora Indah Tbk

4. Tempat dan waktu Penelitian

Penelitian dilakukan di Bursa Efek Indonesia melalui situs da dengan Juni 2010.

5. Jenis Data

Data dalam penelitian ini adalah data sekunder yang diperoleh melalui laporan keuangan yang dipublikasikan oleh Bursa Efek Indonesia. Menurut Kuncoro (2003:127), data sekunder adalah data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data. Data yang digunakan dalam penelitian ini adalah:

a. Data perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia mulai tahun 2005 sampai tahun 2009.

c. Harga saham masing-masing perusahaan makanan dan minuman yang digunakan dalam penelitian ini yaitu harga saham harian. Harga saham harian yang dipakai adalah closing price.

6. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah studi dokumentasi, yakni melakukan pengumpulan data dengan cara membaca, mininjau, dan mempelajari dokumen, buku-buku, majalah, internet, dan literatur ilmiah lainnya yang berkaitan dengan topik bahasan penelitian.

7. Metode Analisis Data

a. Analisis Deskriptif

Metode analisis deskriptif adalah metode analisis dimana data yang ada dikumpulkan, diklasifikasi, dianalisis dan diinterpretasikan secara objektif sehingga memberikan informasi dan gambaran mengenai topik yang dibahas.

b. Korelasi Pearson

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Situmorang (2008) melakukan penelitian dengan judul ”Pengaruh

Econonic Value Added dan Rasio Profitabilitas Terhadap Harga Saham

Perusahaan Properti Yang terdaftar di Bursa Efek Indonesia dengan mengambil sampel 13 perusahaan properi listing di Bursa Efek Indonesia. Pemilihan sampel dilakukan berdasarkan non-probabiltas sampling dengan teknik purposive

sampling yaitu dengan teknik tertentu mulai tahun 2003 sampai dengan 2006.

Hasil penelititian menunjukkan bahwa variabel EVA dan BEP mempunyai pengaruh signifikan terhadap harga saham sedangkan ROA, ROE, dan EPS tidak berpengaruh signifikan terhadap harga saham. Berdasarkan hasil penelitian peneltian tersebut, peneliti mengimplementasikan bahwa investor mempertimbangkan informasi kinerja keuangan perusahaan yang diukur dengan

EVA, ROA, ROE, dan EPS.

B. Saham

1. Pengertian Saham

Saham (stock) merupakan salah satu instrumen pasar keuangan yang paling populer. Menerbitkan saham merupakan salah satu pilihan perusahaan ketika memutuskan untuk pendanaan perusahaan. Pada sisi yang lain, saham merupakan instrument investasi yang banyak dipilih para investor karena saham mampu memberikan tingkat keuntungan yang menarik.

Saham dapat didefinisikan sebagai tanda penyertaan modal seseorang atau pihak (badan usaha) dalam suatu perusahaan atau perseroan terbatas. Dengan menyertakan modal tersebut, maka pihak tersebut memiliki klaim atas pendapatan perusahaan, klaim atas aset perusahaan, dan berhak hadir dalam Rapat Umum Pemegang Saham (RUPS). Pada dasarnya, ada dua keuntungan yang diperoleh investor dengan membeli atau memiliki saham yaitu:

a. Dividen

Dividen merupakan pembagian keuntungan yang diberikan perusahaan dan berasal dari keuntungan yang dihasilkan perusahaan. Dividen diberikan setelah mendapat persetujuan dari pemegang saham dalam RUPS. Jika seorang pemodal ingin mendapatkan dividen, maka pemodal tersebut harus memegang saham tersebut dalam kurun waktu yang relatif lama yaitu hingga kepemilikan saham tersebut berada dalam periode dimana diakui sebagai pemegang saham yang berhak mendapatkan dividen.

saham yang berarti kepada setiap pemegang saham diberikan dividen sejumlah saham sehingga jumlah saham yang dimiliki seorang pemodal akan bertambah dengan adanya pembagian dividen saham tersebut.

b. Capital Gain

Capital Gain merupakan selisih antara harga beli dan harga jual. Capital gain

terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder. Misalnya investor membeli saham PT. XYZ dengan harga per saham Rp.3.000 kemudian menjualnya dengan harga Rp.3.500 per saham yang berarti pemodal tersebut mendapatkan capital gain sebesar Rp.500 untuk setiap saham yang dijualnya.

Sebagai instrument investasi, saham memiliki risiko, antara lain:

a. Capital Loss

Capital loss merupakan kebalikan dari Capital Gain, yaitu suatu kondisi

dimana investor menjual saham lebih rendah dari harga beli. Misalnya saham PT. XYZ yang di beli dengan harga Rp.2.000,- per saham, kemudian harga saham tersebut terus mengalami penurunan hingga mencapai Rp.1.400,- per saham. Karena takut harga saham tersebut akan terus turun, investor menjual pada harga Rp.1.400,- tersebut sehingga mengalami kerugian sebesar Rp.600,- per saham.

b.Risiko Likuidasi

penjualan kekayaan perusahaan tersebut, maka sisa tersebut dibagi secara proporsional kepada seluruh pemegang saham. Namun jika tidak terdapat sisa kekayaan perusahaan, maka pemegang saham tidak akan memperoleh hasil dari likuidasi tersebut. Kondisi ini merupakan risiko yang terberat dari pemegang saham. Untuk itu seorang pemegang saham dituntut untuk secara terus menerus mengikuti perkembangan perusahaan.

Pada pasar sekunder atau dalam aktivitas perdagangan saham sehari-hari, harga-harga saham mengalami fluktuasi baik berupa kenaikan maupun penurunan. Pembentukan harga saham terjadi karena adanya permintaan dan penawaran atas saham tersebut. Dengan kata lain harga saham terbentuk oleh

supply dan demand atas saham tersebut. Supply dan demand tersebut terjadi

karena adanya banyak faktor, baik yang sifatnya spesifik atas saham tersebut (kinerja perusahaan dan industri dimana perusahaan tersebut bergerak) maupun faktor yang sifatnya makro seperti tingkat suku bunga, inflasi, nilai tukar dan faktor-faktor non ekonomi seperti kondisi sosial dan politik, dan faktor lainnya.

C. Economic Value Added (EVA)

1. Pengertian Economic Value Added (EVA)

Secara umum EVA didefinisikan sebagai laba yang tertinggal setelah dikurangi dengan biaya modalnya (cost of capital). Swewart (dalam utomo, 1999:36) menyatakan “Economic Value Added (EVA) is a residual income

measure that substract the cost of capital from the operating profit generated in

the business”. EVA adalah nilai tambah ekonomi yang diciptakan perusahaan dari

manajemen perusahaan karena EVA berhubungan langsung dengan nilai pasar sebuah perusahaan. Sebagai pengukur kinerja perusahaan, EVA tidak hanya melihat tingkat pengembalian, tetapi juga mempertimbangkan tingka risiko perusahaan. Jika EVA positif, berarti perusahaan menambah kekayaan (modal), sebaliknya jika EVA negatif berarti perusahaan mengurangi kekayaan (modal) dan jika nilai EVA sama dengan 0 (nol), berarti perusahaan berada pada titik impas dan tidak menciptakan tambahan nilai bagi perusahaan dan pemegang saham. Manajemen dapat melakukan beberapa hal untuk menciptakan nilai tambah ekonomi perusahaan sehingga meningkatkan ekspektasi pasar dan para

shareholder, tetapi pada prinsipnya EVA dapat meningkat jika manajemen

melakukan salah satu dari tiga hal berikut (Stewart dalam Utomo, 1999:37): a.Meningkatakan laba operasi tanpa adanya tambahan modal yang berarti bahwa

manajemen harus dapat menggunakan aktiva perusahaan secara efisien untuk mendapatkan keuntungan yang optimal.

b.Menginvestasikan modal baru ke dalam proyek yang mendapat return lebih besar dari biaya modal yang ada. Artinya manajemen hanya mengambil proyek yang bermutu dan meningkatkan nilai perusahaan.

c.Menarik modal dari aktivitas-aktivitas usaha yang kurang menguntungkan.

EVA juga mendorong manajemen untuk berfokus pada proses dalam

perusahaan yang menambah nilai dan mengeliminasi aktivitas atau proses yang menambah nilai.

EVA dapat dihitung menggunakan rumus (Brigham dan Houston,

2001:51):

EVA = EBIT (1 – Tarif Pajak) – (WACC x Capital Employet)

Dimana:

NOPAT = Net Operating Profit After Tax atau laba operasi bersih

sesudah pajak.

WACC = Weighted Everage Cost of Capital atau biaya modal

rata-rata tertimbang perusahaan, yang umumnya terdiri atas hutang yang memiliki bunga dan modal sendiri.

Capital Employed = Jumlah dana yang tersedia bagi perusahaan untuk

membiayai usahanya, yang merupakan penjumlahan dari total hutang yang memiliki bunga dan modal sendiri.

2. Perhitungan Economic Value Added

Langkah-langkah yang dilakukan untuk menghitung EVA adalah sebagai berikut:

a. Menghitung Net Operating Profit After Tax (NOPAT)

Sartono (2001:100) menyatakan bahwa NOPAT atau laba operasi bersih sesudah pajak merupakan sejumlah laba perusahaan yang akan dihasilkan jika perusahaan tersebut tidak memiliki hutang dan tidak memiliki asset financial.

NOPAT dapat dinyatakan dengan rumus sebagai berikut:

NOPAT = EBIT (1- Tarif Pajak)

b. Menghitung Biaya Hutang (cost of debt) atau kd

sama dengan tingkat bunga hutang yang harus dibayarkan kepada kreditur. Rumus untuk menghitung cost of debt adalah:

Kt = Kd (1-T)

Dimana: Kt = tingkat bunga hutang perusahaan T = tarif pajak

c. Menghitung Biaya Ekuitas (Cost of Equity)

Biaya ekuitas atau cost of equity adalah tingkat pengembalian yang dikehendaki investor karena adanya ketidakpastian tingkat laba. Kewajiban membayar bunga dan pokok hutang membuat laba bersih perusahaan lebih bervariasi (naik turun) dari pada laba operasi sehingga menyebabkan timbulnya tambahan risiko. Jadi biaya ekuitas ini mencakup adanya risiko bisnis dan risiko finansial. Risiko bisnis adalah risiko yang berhubungan dengan titik stabilnya laba atau profit, sedangkan risiko finansial adalah risiko kesulitan finansial dalam hal pembayaran biaya bunga dan pokok pada hutang.

Biaya modal saham (cost of equity) dihitung dengan menggunakan motode

Capital Assets Pricing Model (CAPM). CAPM merupakan model yang

menggambarkan hubungan antara risiko dengan tingkat pengembalian yang diharapkan. Rumus yang digunakan adalah (Darmadji, 2006:204):

Ks = Rf + β (Rm – Rf)

Market risk premium (Rm-Rf) merupakan selisih antara return pasar

dengan return bebas risiko yang artinya investor akan memiliki tambahan sebesar

risk premium atau kata lain market risk premium sebagi faktor tambahan risiko

perusahaan. Pada penelitian ini disepakati bahwa market risk premium adalah sebesar 6% sesuai dengan market risk premium yang ditetapkan oleh Young dan O’Byrne (2002:155).

Penentuan tingkat suku bunga bebas risiko (Rf) menggunakan suku bunga Sertifikat Bank Indonesia (SBI) periode bulanan. Sedangkan penentuan return

market (Rm) menggunakan indeks harga saham gabungan. Dalam perhitungan

CAPM, ada beberapa elemen yang diamati yaitu:

1) Untuk menentukan nilai Rit, dengan rumus (Jogiyanto, 2003:232)

Rit =

2) Untuk menentukan nilai Rmt, digunakan rumus (Jagiyono, 2003:232)

Rmt =

3) Menghitung koefisien beta (β)

saham yang lain memberikan respon yang lamban, bahkan ada saham yang sebaliknya. Beta atau sering disebut koefisien beta merupakan ukuran angka koefisien yang menggambarkan sensitivitas atau kecenderungan respons satu saham terhadap pasar. Beta dapat dihitung dengan menggunakan teknik regresi. Teknik regresi untuk mengestimasi beta suatu sekuritas dapat dilakukan dengan menggunakan return-return sekuritas sebagi variabel dependen dan return-return pasar sebagi variabel independen.

Bogue dan Ganedes (dalam Jogiyanto, 2003:270) menyatakan bahwa dalam menghitung beta (β), waktu 60 bulan untuk return bulanan adalah periode

yang optimal yang dapat digunakan. Persamaan regresi yang digunakan untuk mengestimasi beta didasarkan pada model indeks tunggal dengan rumus:

Ri= αi+ βi.Rm

Dimana: Ri = Return sekuritas bulan ke-i

Βi = Beta sekuritas bulan ke-i

Rm = Return market (return portofolio pasar) d. Menghitung Struktur Modal

Perhitungan struktur perusahaan dapat dilakukan dengan cara menjumlahkan konposisi hutang jangka panjang dengan komposisi modal saham. Kemudian untuk menghitung berapa komposisi hutang (%) adalah hutang jangka panjang dibagi jumlah struktur modal secara keseluruhan dan hasil pembagian tersebut dikalikan 100%. Demikian pula untuk komposisi modal saham.

e. Menghitung Weghted Everage Cost of Capital (WACC)

WACC sama dengan jumlah biaya dari setiap komponen modal seperti

ditimbang berdasarkan proporsi relatifnya dalam struktur modal perusahaan. Young dan O’Byrne (2002:149) berpendapat bahwa biaya modal suatu perusahaan tidak hanya bergantung pada biaya hutang dan pembiayaan ekuitas tetapi juga seberapa banyak dari masing-masing komponen biaya modal ini dimiliki dalam struktur modal. Hubungan ini digabungkan dalam biaya modal rata-rata tertimbang weighted average cost of capital (WACC) yang dihitung dengan rumus (Brigham dan Houston, 2001:418)

WACC = Wd x Kd (1-T) + (Ws x Ks)

Dimana: Wd = Proporsi hutang dalam struktur modal Kd (1-T) = Biaya hutang setelah pajak

Ws = Proporsi saham biasa dalam struktur modal Ks = Biaya modal saham biasa

f. Menghitung Modal yang Diinvestasikan (Capital Employed)

Modal yang diinvestasikan sama dengan jumlah ekuitas pemegang saham, seluruh hutang jangka pendek dan hutang jangka panjang yang menanggung bunga, hutang dan kewajiban jangka panjang lain. Modal yang diinvestasikan terdiri dari jumlah hutang jangka pendek, pinjaman bank/sewa guna usaha/obligasi jangka panjang, kewajiban pajak tanggungan, kewajiban jangka panjang lainnya, hak minoritas atas aktiva bersih anak perusahaan dan ekuitas. g) Menghitung EVA

Langkah-langkah yang dilakukan setelah semua parameter diketahui adalah menghitung EVA dengan rumus (Brigham dan Houston, 2001:51)

EVE = NOPAT – (WACC x Capital Employed)

Kelebihan Economic Value Added (EVA) adalah sebagai berikut:

a.EVA bermanfaat digunakan untuk penilai kinerja keuangan perusahaan dimana

berfokus pada penciptaan nilai sehingga para manajer akan memilih investasi yang memaksimalkan tingkat pengembalian dan meminimumkan biaya modal sehingga nilai perusahaan dapat maksimal.

b.EVA secara eksplisit memperhitungkan biaya modal atas ekuitas yang basanya

tidak diperhitungkan di laporan keuangan.

c.EVA dapat digunakan untuk mengidentifikasi kegiatan maupun proyek yang

memberikan tingkat pengembalian tinggi dari pada biaya modalnya. Kelemahan dari EVA adalah sebagai berikut:

a.EVA hanya menggambarkan penciptaan nilai pada suatu waktu tertentu,

padahal sebenarnya nilai perusahaan adalah akumulasi nilai EVA selama umur perusahaan. Karena terdapat kemungkinan perusahaan yang mempunyai EVA pada suatu tahun bernilai positif, maka belum tentu nilai EVA pada masa lalu dan yang akan datang juga bernilai positif.

b.Konsep EVA terlalu bertumpuk pada kenyakinan bahwa investor mengandalkan faktor-faktor fundamental, padahal pengaruh faktor lain sebagai penentu harga saham mungkin lebih dominan.

c.Konsep ini menghendaki adanya transparansi kondisi internal perusahaan agar dapat menghitung nilai akuratnya. Akan tetapi, kenyataannya seringkali perusahaan kurang transparan dalam mengemukakan kondisi internalnya sehingga dapat menyulitkan investor menghitung nilai EVA yang akurat.

Rasio profitabilitas memberikan ukuran tingka efektifitas manajemen seperti ditunjukkan oleh laba yang dihasilkan dari penjualan dan dari pendapatan investasi. Bagi para pekerja (karyawan dan buruh) merupakan gambaran besarnya kompensasi (gaji-upah) yang akan diterima. Sedangkan pihak pemegang saham berkepentingan guna mengetahui bagian laba yang menjadikan hak pemegang saham. Dengan demikian pemilik perusahaan selalu berusaha meningkatkan laba perusahaan karena disadari sangat pentingnya laba yang ingin dicapai demi kelangsungan atau masa depan perusahaan.

Rasio profitabilitas terdiri atas dua jenis yaitu rasio yang menunjukkan profitabilitas dalam kaitannya dengan penjualan dan rasio yang menunjukkan profitabilitas dalam kaitannya dengan investasi. Dalam kaitannya investasi ada beberapa rasio yang digunakan antara lain:

1. Return on Assets (ROA)

Return on Assets (ROA) digunakan untuk mengukur kemampuan

perusahaan dalam menghasilkan keuntungan dengan penggunaan keseluruhan aktiva perusahaan yang dimiliki. Perhitungan rasio ini menggunakan rumus (Abdullah, 2005:57):

2. Return on Equity (ROE)

Return on Equity (ROE) mengukur kemampuan perusahaan memperoleh

membuat perusahaan dapat dengan mudah menarik dana. Hal ini juga akan memungkinkan perusahaan untuk berkembang, menciptakan kondisi pasar yang sesuai dan pada gilirannya akan memberikan laba yang lebih besar (Walsh, 2004:56). Perhitungan rasio ini menggunakan rumus:

ROE = x100%

3. Earning per Share (EPS)

Earning per Share (EPS) merupakan rasio yang menunjukkan bagian laba

untuk setiap saham. EPS menggambarkan profitabilitas perusahaan yang tergambar pada setiap lembar saham. Semakin tinggi nilai EPS tentu saja menyebabkan semakin besar laba dan kemungkinan peningkatan jumlah dividen yang diterima pemegang saham (Darmadji, 2006:195). EPS dihitung dengan rumus:

4. Basic Earning Power (BEP)

Basic Earning Power (BEP) menunjukkan kemampuan menghasilkan laba

dari aktiva penjualan sebelum pengaruh pajak serta leverage. Hal ini sangat berguna untuk membandingkan perusahaan dengan situasi pajak yang berbeda dan tingkat leverage keuangan yang beredar. Rasio ini dipergunakan untuk mengukur kemampuan suatu perusahaan dengan seluruh modal yang bekerja di dalamnya untuk menghasilkan laba. Modal yang diperhitungkan untuk menghitung rasio ini hanyalah modal yang bekerja dalam perusahaan (oporating

laba yang berasal dari operasi perusahaan, yaitu yang disebut laba usaha (net

operating income).

Bagi perusahaan pada umumnya, masalah rentabilitas adalah lebih penting dari pada masalah laba, karena laba yang besar saja belum menjadi ukuran bahwa perusahaan tersebut telah dapat bekerja dengan efisien. Efisien baru dapat diketahui dengan membandingkan laba yang diperoleh itu dengan kekayaan atau modal untuk menghasilkan laba tersebut. Perhitungan rasio ini menggunakan rumus (Brigham dan Houston, 2001:90):

BEP = x100%

Aktiva Total

Pajak dan Bunga Sebelum

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Tiga Pilar Sejahtra Food Tbk (AISA)

PT. Tiga Pilar Sejahtra Food Tbk adalah perusahaan yang bergerak dalam bidang bisnis makanan berupa mie instant (instant noodles). Perusahaan ini berdiri pada tahun 1953 dengan status PMA (Penanaman Modal Asing) dan terdaftar di Bursa Efek Indonesia pada tanggal 11 Juni 1997 dengan kode saham AISA dan harga saham perdana yang ditawarkan Rp.950,-.

Perusahaan ini berkantor pusat di Alun Graha Lt. I Jl Prof. Dr. Doepomo No. 233 Jakarta dan pabriknya di Jl. Raya Bogor Km 33. Perusahaan ini mempekerjakan sebanyak 1172 karyawan. Susunan Dewan Komisaris dan Dewan Direksi PT. Tiga Pilar Sejahtra Food Tbk sebagai berikut:

Komisaris Umum : Priyo Hadi Sutanto Wakil Komisaris Umum : Kang Hongkie Widjaja

Komisaris : Budhi Istanto Suwito dan Hans Miniaga Komisaris Independen : Woerjatmoko dan Prof. Dr. Ir. Haryadi

Mapp. Sc

Direktur Umum : Stefanus Joko Mogoginto Wakil Direktur Umum : Herry Beng Koestanto

Direktur : Marsono

Pemegang saham perusahaan : PT. Tiga Pilar Sekuritas 28,91%

Underwriter : PT. Trimegah Securindo

B. Aqua Golden Missisipi Tbk (AQUA)

PT. Aqua Golden Missisipi Tbk adalah perusahaan pioneer air mineral di Indonesia yang memulai usahanya pada tahun 1974 dengan satus PMDN (Penanaman Modal Dalam Negeri) dan terdaftar di Bursa Efek Indonesia pada tanggal 1 Maret 1990 dengan kode saham AQUA dan harga saham perdana yang ditawarkan Rp.7.500,-. Perusahaan ini telah mengeksfor produk-produknya ke Vietnam, Kamboja, Hongkong, New Zealand, Australia, Taiwan dan Kanada. Pada Maret 2001, keluarga Utomo pemilik PT. Aqua Golden Missisipi, Tbk telah mengambil saham Danone Group industri air mineral dari 40% menjadi 70%.

Perusahaan ini berkantor pusat di Jl. Pulo Lontut No. 3 Kawasan Industri Pulogadung, Jakarta. Perusahaan ini mempekerjakan sebanyak 8448 karyawan. Susunan Dewan Komisaris dan Dewan Direksi PT. Aqua Golden Missisipi Tbk sebagai berikut:

Komisaris Utama : Lisa Tirta Utomo Komisaris Independen : R. Soekardi Komisaris : Janto Utomo Direktur Utama : Willy Shidarta

Direktur : John Abdi dan Parmanangsih Pemegang saham perusahaan : PT. Tirta Investama 90,99%

Underwriter : PT. Ficorinvest

C. Cahaya Kalbar Tbk (CEKA)

Efek Indonesia pada tanggal 9 Juli 1996 dengan kode saham CEKA dan harga saham perdana Rp.1.100,-.

Perusahaan ini berkantor pusat di JL. Raya Pliut Selatan Blok S-6 Jakarta-14440. Perusahaan ini mempekerjakan sebanyak 117 karyawan. Susunan Dewan Komisaris dan Dewan Direksi PT. Cahaya Kalbar Tbk sebagai berikut:

Komisaris Utama : Hardy Sunarlia Komisaris : Martua Sitorus Komisaris Independen : Soedjiman Direktur Utama : Hendri Saksti

Direktur : Thomas Tonny Muksim, Erik Tjin dan Pencaka Ramajaya

Pemegang saham perusahaan : PT. Cahaya Kalbar Perkasa 50,08% R/N S’Pore A/C IL/J-015110-6 17,87%

Underwriter : PT. Aspac Uppindo Sekuritas

D. Davo Mas Abadi Tbk (DAVO)

PT. Davo Mas Abadi Tbk adalah perusahaan yang bergerak dalam bidang industri biji coklat (cocoa). Perusahaan ini berdiri pada tahun 1968 dengan status PMDM (Penanaman Modal Dalam Negeri) dan terdaftar di Bursa Efek Indonesia pada tanggal 22 Desember 1994 dengan kode saham DAVO.

Perusahaan ini berkantor pusat di Jakrata dan pabriknya berlokasi di Tangerang, Jawa Barat. Susunan Dewan Komisaris dan Dewan Direksi PT. Davo Mas Abadi Tbk sebagai berikut:

Komisaris : Husin Ramelan

Direktur Utama : Anthonius Azer Unawekta Direktur : Suhanih dan Ariyanto Wibowo

E. Delta Djakarta Tbk (DLTA)

PT. Delta Djakarta Tbk adalah perusahaan yang bergerak dalam bidang produksi minuman bir pertama yaitu Anker Bir dan sekarang juga memproduksi Anker Stout di bawah brand lisensi San Miguel dan Carlsberg. Perusahaan ini berdiri pada tahun 1932 dengan status PMA (Penanaman Modal Asing) dan terdaftar di Bursa Efek Indonesia pada tanggal 8 Juli 1985 dengan kode saham DLTA dan harga saham perdana Rp.2.950,-. Hasil produksi dipasarkan di dalam dan luar negeri dan perusahaan ini mempekerjakan 558 karyawan.

Perusahaan dan pabriknya berlokasi di Jl. Inspaksi Barat, Desa Setiadharma, Kec. Tambun Bekasi Timur Bekasi-17510. Susunan Dewan Komisaris dan Dewan Direksi PT. Cahaya Kalbar Tbk sebagai berikut:

Komisaris Utama : Ir. Tubagus Muhammad Rais

Komisaris : Faustino F. Galang, Minera laudes Borga Bibonia, Mario M. Bagus dan Jaedar Sagala

Direktur Utama : Roberto D. Dc. Leon

Direktur : Eddie Priyono, Willy A. Adipradhana dan Monica C. Segala

Pemegang saham perusahaan : San Miguel Malaysia (L) Pte. Ltd. Malaysia 58,33%

F. Indofood Sukses Makmur Tbk (INDF)

PT. Indofood Sukses Makmur Tbk didirikan tahun 1974 dengan status PMA (Penenaman Modal Asing) dan terbentuk dari merger 19 industri mie instant. Perusahaan ini memproduksi mie insatant, tepung terigu, minyak goring, makanan bayi, biskuit, makanan ringan, dan bumbu makanan sehingga perusahaan ini menjadi perusahaan pengolahan makanan terbesar di Indonesia yang menguasai 90% pasar mie instant yang didukung oleh adanya jaringan pemasaran produk terbesar di Indonesia.

Perusahaan ini terdaftar di Bursa Efek Indonesia pada 19 Juli 1994 dengan harga saham perdana yang ditawarkan Rp.6.200,- dengan kode saham INDF. Kantor pusat perusahaan berlokasi di Gedung Ariobimo Sentral, Lt. 12 di Jl. H. R Rasuna Said X-2, Kav. 5 Jakarta, sedangkan pabriknya berlokasi di berbagai tempat di Pulai Jawa, Suamatera, Kalimantan dan Sulawesi. Susunan Dewan Komisaris dan Dewan Direksi PT. Indofood Sukses Makmur Tbk sebagai berikut:

Komisaris Umum : Manuel V. Pangilian

Komisaris : Benny Setiawan Santoso, Edward A. Tortorici, Ibrahim Risjad, Albert Del Rosario, Robert Charles Nicholson dan Graham L. Pickles

Komisaris Independen : Utomo Josodiajo, Torstein Stephansen dan Wahjudi Prakarsa

Direktur Umum : Authani Salim

Direktur : Aswan Tukiaty, Tjhie The Eie, Taufik Wiratmadja, Philip Suwardi Purnama, Mulyawan Tjandra dan Honggo Widjojo Kangmasto

Pemegang saham perusahaan : Lab Hodings Itd 46,53%

Underwriter : PT. Merincorp Sewriting Indo

G. Multi Bintang Indonesia Tbk (MLBI)

PT. Multi Bintang Indonesia Tbk didirikan pada tahun 1931 dengan status PMA (Penanaman Modal Asing) di bawah nama NV Nederlandsch Indische Bierbbrouwerijen dan merupakan industri minuman bir terbesar di Indonesia. Perusahaan ini mencatat sahamnya di Bursa Efek Indonesia pada tanggal 15 Desember 1981 dengan Kode MLBI dan harga saham perdana Rp.1.570,-

Kantor pusat perusahaan berlokasi di Ratu Plaza Building Lt. 24 Jl. Jenderal Sudirman Kav. 9 jakarta-10270 dan pabriknya berlokasi di Jl. Daan Mogot Km. 19 Tangerang-15122. Susunan Dewan Komisaris dan Dewan Direksi PT. Multi Bintang Indonesia Tbk sebagai berikut:

Presiden Komisaris : Cosmas Batubara Komisaris Independen : Subarto Zaini

Komisaris :Sri Hartina, Urip Simeon, Theodore Permadi Rachmad, Bobby Hendry Noyo dan Sijbe Hiemstra

Direktur :Jas Per Christiaan Hamaker, Bambang Britomo, Herman Josep Maria dan Antonius Gerardus Vande Bergri

Pemegang saham perusahaan : Heineken International B.V 75,94%

Underwriter : PT. Danareksa (Persero)

H. Mayora Indah Tbk (MYOR)

PT. Mayora Indah Tbk didirikan pada tahun 1977 dengan status PMDN (Penanaman Modal Dalam Negeri) dan perusahaan ini dikenal sebagai salah satu industri domestik manufaktur terbesar dan pengolahan bahan makanan di Indonesia. Perusahaan ini terdaftar di Bursa Efek Indonesia pada 4 Juli 1990 dengan kode saham MYOR dan harga saham perdana Rp.9.300,- . Perusahaan ini menjalankan usahanya dibidang usaha industri makanan, kembang gula, dan biskuit.

Kantor pusat perusahaan terletak di Gedung Mayora Jl. Tomang Raya No. 21-23 Jakarta, sedangkan pabriknya terletak di Tangerang dan Bekasi. Susunan Dewan Komisaris dan Dewan Direksi PT. Mayora Indah Tbk sebagai berikut:

Komisaris Umum : Jogi Hendra Admadja Komisaris : Hendrawan Admadja Komisaris Independen : Agustian Widjonarko Direktur Utama : Gunawan Admadja

Direktur :Hemawan Lesmana, Andre Sulendra

Admadja dan Ongkie Tedjasurya Pemegang saham perusahaan : PT. Unita Bramindo 32,93%

I. Fast Food Indonesia Tbk (FAST)

PT. Fast Food Indonesia Tbk didirikan pada tahun 1978 oleh Group Gelael, suatu perusahaan keluarga yang menjalankan bisnis pasar swalayan di Indonesia dengan status PMA (Penanaman Modal Asing). Setelah mendapat hak waralaba eksklusif dari Kentucky Fried Chicken Corporasion di Amerika Serikat untuk mengoperasikan restoran-restoran Kentucky Fried Chicken di Indonesia. Perusahaan ini bergerak dalam bidang makanan dan restoran. Perusahaan ini terdaftar di Bursa Efek Indonesia pada tanggal 13 Maret 1993 dengan kode saham FAST dan harga saham perdana Rp.1.000,-.

Kantor pusat perusahaan berlokasi di Jl. M. T. Haryono, Jakarta. Perusahaan mempunyai karyawan sebanyak 12.6585 karyawan. Susunan Dewan Komisaris dan Dewan Direksi PT. Fast Food Indonesia Tbk sebagai berikut:

Komisaris Utama : Anthony Salim Wakil Komisaris Utama : Elizabeth Gelael

Komisaris : Rudy Tanudjaja Saputra, Benny Setiawan Santoso

Komisaris Independen : Ken Leksono P.L Gunawan Solaiman Direktur Umum : Dick Gelael

Wakil Direktur Umum : Ferry Noviar Yosaputra

J. Siantar Top Tbk (STTP)

PT. Siantar Top Tbk didirikan pada tahun 1987 dengan status PMDN (Penanaman Modal Dalam Negeri) dan merupakan perusahaan yang bergerak di bidang bisnis makan berupa makanan ringan seperti mie (snack noodle), biskuit kering, kerupuk (cracker) dan permen (candy). Perusahaan ini pertama kali terdaftar di Bursa Efek Indonesia pada tanggal 16 Desember 1996 dengan kode saham STTP dan harga saham perdana Rp.2.200,-

Kantor pusat perusahaan terletak di Jl. Tambak Sawah No. 21-23 Sidoarjo, Surabaya. Susunan Dewan Komisaris dan Dewan Direksi PT. Siantar Top Tbk sebagai berikut:

Komisaris Umum : Agus Susanto Komisaris Independen : Hariono Adi Direktur Utama : Shindo Sumidomo Direktur :Pitoyo dan Armin

Pemegang saham perusahaan : PT. Kim Eng Securities 50,72%

Underwriter : PT. Jade Securities

K. Ultra Jaya Milk Tbk (ULTJ)

PT. Ultra Jaya Milk Tbk didirkan pada tanggal 2 Nopember 1971 dengan status perusahaan PMDN (Penanaman Modal Dalam Negeri). Perusahaan bergerak dalam bidang makanan dan minuman khususnya minuman aseptik yang dikemas dalam kemasan karton yang diolah dengan teknologi UHT (Ultra High

Temperatur) seperti minuman susu, minuman sari buah, minuman tradisional dan

konsentrat buah-buahan tropis, susu bubuk dan susu kental manis. Saat ini perusahaan merupakan pimpinan pasar (market lader) untuk pasar susu cair.

Perusahaan terdaftar di Bursa Efek Indonesia pada 2 Juli 1990 dengan kode saham ULTJ dan harga saham perdana Rp 7.500,-. Perusahaan berkantor pusat dan pabrik di Jl. Raya Cimarene 131 Padulangan, Bandung-40552, dengan jumlah karyawan sebanyak 1100 orang. Susunan Dewan Komisaris dan Dewan Direksi PT. Ultra Jaya Milk Tbk sebagai berikut:

Komisaris Umum : Supiandi Prawirawidjaja

Komisaris : H. Soeharsono Sagir dan endang Suhaja Direktur Utama : Sabana Prawirawidjaja

Direktur : Samudera Prawerawidjaja dan Yulianto Iskandar

Pemegang saham perusahaan : PT. Prawirawidjaja Prakarsa 21,4%

Underwriter : PT. Multicor

L. Sekar Bumi Tbk (SKBM)

PT Sekar Bumi Tbk didirikan pada tanggal 12 April 1973 dengan status perusahaan PMDN (Penanaman Modal Dalam Negeri). Perusahaan ini memproduksi makanan berupa krupuk, mie instant dan hasil laut yang dikeringkan. Perusahaan ini terdaftar di Bursa Efek Indonesia pada tanggal 5 Juli 1997 dengan kode saham SKBM.

Kantor pusat perusahaan di Jl. Raya Darmo No. 23-25 surabaya, Jawa Timur. Susunan Dewan Komisaris dan Dewan Direksi PT. Sekar Bumi Tbk sebagai berikut:

Komisaris : Tn. Agus Sandi Surya Komisaris independen : Tn. Juliher Marbun Presiden Direktur : Tn. Harry Lukmito

Direktur : Freddy Adam, Wiyanto Liauw dan Hendradi Widodo

Pemilikan 100% atas PT Bumi Pangan Utama merupakan pemilikan langsung sebesar 66% dan pemilikan tidak langsung melalui PT Sekar Alam sebesar 34%.

M. Smart Tbk (SMAR)

PT. Smart Tbk memulai bisnis usahanya di bawah nama PT. Maskapai Penerbangan Samcana Padang Halaban pada tahun 1962, kemudian pada tahun 1991 berganti nama menjadi PT. Sinar Mas Agro Resources dan Technology Corporasion atau disingkat PT. Smart Tbk. Perusahaan ini memproduksi minyak kelapa sawit dengan status PMDN (Penanaman Modal Dalam Negeri) dan terdaftar di Bursa Efek Indonesia pada tanggal 22 November 1992 dengan harga saham perdana Rp.3.000,- dan kode saham SMAR. Susunan Dewan Komisaris dan Dewan Direksi PT. Smart Tbk sebagai berikut:

Komisaris Presiden : Franky Oesman Widjaja Komisaris : Arthar Yahya

N. Prasidha Aneka Niaga Tbk (PSDN)

PT. Prasidha Aneka Niaga Tbk didirikan di bawah perusahaan CV. Pagoda Palembang pada tahun 1956 dan memulai kegiatan usaha komersialnya pada tahun 1974. Perusahaan ini bergerak di bidang pengolahan sumber daya alam dan perusahaan manajemen industri, dimana produksinya terdiri dari kopi, karet, coklat dan vanila. Perusahaan ini berstatus PMDN (Penanaman Modal Dalam Negeri) dan terdaftar di Bursa Efek Indonesia pada tanggal 18 Oktober 1994 dengan harga saham IPO Rp.3.00,- dan kode saham PSDN.

Perusahaan ini berdomisili di Jl. Ki Kemas Rindho Kertapati, Palembang dan memiliki karyawan sebanyak 1219 orang. Susunan Dewan Komisaris dan Dewan Direksi PT. Prasidha Aneka Niaga Tbk sebagai berikut:

Presiden Direktur : Jeffry Sanusi Soedargo Wakil Predisen Direktur : Didik Tandiano

Direksi :H. Syamsul Bachri Uding, Budi

Pringgasusanto, Lie Sukicenronon, Budinarta dan Moenardji Soedargo

Pemegang saham perusahaan : Innovest Offshone Ventures Ltd 57%

BAB IV

ANALISIS DAN PEMBAHASAN

A. Analisis Deskriptif

Analisis deskriptif adalah suatu metode analisis dimana data yang dikumpulkan dan digolongkan/dikelompokkan kemudian dianalisis dan diinterpretasikan secara objektif. Deskriptif umum dari masing-masing variabel sebagai berikut:

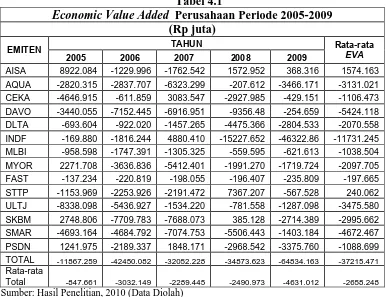

1. Economic Value Added (EVA)

Economic Value Added (EVA) adalah nilai tambah ekonomi yang

diciptakan perusahaan dari kegiatannya selama periode tertentu, yang dihitung dari selisis antara Net Operating Profit After Tax (NOPAT) atau laba operasi bersih setelah pajak dengan biaya modal. Jika EVA positif, berarti perusahan telah mampu menciptakan nilai tambah bagi pemegang saham (menanbah kekayaan) sebaliknya jika EVA negatif, berarti perusahaan belum mampu menciptakan nilai tambah bagi pemegang saham (mengurangi kekayaan), jika nilai EVA sama dengan nol, berarti perusahaan berada pada titik impas dan tidak menciptakan tambahan nilai bagi perusahaan dan pemegang saham.

EVA sebesar Rp.2748,806 juta dan PT. Prasidha Aneka Niaga Tbk dengan nilai

EVA sebesar Rp.1241,975 juta, sedangkan sisanya 10 perusahaan atau 71,43%

dari perusahaan yang memiliki nilai EVA negatif dan PT. Tiga Pilar Sejahtra Food Tbk yang memiliki nilai EVA yang paling tinggi yaitu sebesar Rp.8922,084 juta dan PT. Ultra Jaya Milk Tbk yang memiliki EVA yang paling rendah yaitu sebesar Rp-8338,098 juta.

Tabel 4.1

Economic Value Added Perusahaan Periode 2005-2009 (Rp juta)

EMITEN TAHUN Rata-rata

EVA

2005 2006 2007 2008 2009

AISA 8922.084 -1229.996 -1762.542 1572.952 368.316 1574.163 AQUA -2820.315 -2837.707 -6323.299 -207.612 -3466.171 -3131.021 CEKA -4646.915 -611.859 3083.547 -2927.985 -429.151 -1106.473

DAVO -3440.055 -7152.445 -6916.951 -9356.48 -254.659 -5424.118 DLTA -693.604 -922.020 -1457.265 -4475.366 -2804.533 -2070.558 INDF -169.880 -1816.244 4880.410 -15227.652 -46322.86 -11731.245 MLBI -958.598 -1747.391 -1305.325 -559.595 -621.613 -1038.504

MYOR 2271.708 -3636.836 -5412.401 -1991.270 -1719.724 -2097.705 FAST -137.234 -220.819 -198.055 -196.407 -235.809 -197.665 STTP -1153.969 -2253.926 -2191.472 7367.207 -567.528 240.062 ULTJ -8338.098 -5436.927 -1534.220 -781.558 -1287.098 -3475.580

SKBM 2748.806 -7709.783 -7688.073 385.128 -2714.389 -2995.662 SMAR -4693.164 -4684.792 -7074.753 -5506.443 -1403.184 -4672.467 PSDN 1241.975 -2189.337 1848.171 -2968.542 -3375.760 -1088.699 TOTAL -11867.259 -42450.082 -32052.228 -34873.623 -64834.163 -37215.471 Rata-rata

Total -847.661 -3032.149 -2289.445 -2490.973 -4631.012 -2658.248

Sumber: Hasil Penelitian, 2010 (Data Diolah)

Nilai total dan rata-rata EVA sebesar Rp-42450,082 juta dan Rp-3032,149 juta dan tidak ada atau sebesar 0% dari perusahaan yang memiliki nilai EVA positif dan ini berarti semua atau sebesar 100% dari perusahaan memiliki nilai

EVA negarif dan PT. Fast Food Indonesia Tbk yang memiliki nilai EVA yang

Rp-2289,445 juta dan ada 3 perusahaan atau sebesar 21,43% dari perusahaan yang memiliki nilai EVA positif yaitu PT. Cahaya Kalbar Tbk dengan nilai EVA sebesar Rp.3083,547 juta, PT. Indofood Sukses Makmur Tbk dengan nilai EVA sebesar Rp.4880,410 juta dan PT. Prasidha Aneka Niaga Tbk dengan nilai EVA sebesar Rp.1848,171 juta sedangkan sisanya 11 perusahaan atau sebesar 78,57% dari perusahaan memiliki nilai EVA negatif dan PT. Indofood Sukses Makmur Tbk yang memiliki nilai EVA yang paling tinggi yaitu sebesar Rp.4880,410 juta dan PT Sekar Bumi Tbk yang memiliki EVA yang paling rendah yaitu sebesar Rp-7688,073 juta.

yaitu sebesar Rp.368,316 juta dan PT. Indofood Sukses Makmur Tbk yang memiliki nilai EVA yang paling rendah yaitu sebesar Rp-46322,860 juta.

Berdasarkan pengamatan di atas maka rata-rata EVA perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indoesia bernilai negatif maka perusahaan belum mampu menciptakan nilai tambah (mengurangi kekayaan) bagi pemegang saham.

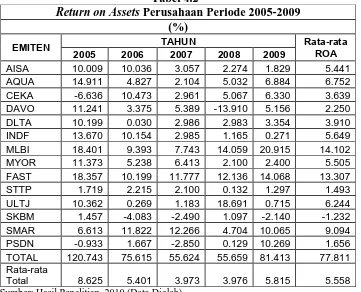

2. Return on Assets (ROA)

Return on Assets (ROA) merupakan rasio yang dipergunakan untuk

mengukur kemampuan perusahaan dalam menghasilkan keuntungan dengan penggunaan keseluruhan aktiva yang dimiliki perusahaan. Return on Assets (ROA) dapat diperoleh dengan membagi laba bersih setelah bunga dan pajak dengan total aktiva.

Tabel 4.2

Return on Assets Perusahaan Periode 2005-2009 (%)

EMITEN TAHUN Rata-rata

Pada Tabel 4.2 dapat dilihat bahwa nilai total dan rata-rata ROA seluruh perusahaan selama tahun pengamatan adalah sebesar 77,811% dan 5,558%. Pada tahun 2005 nilai total dan rata-rata ROA sebesar 120,743% dan 8,625%. PT. Multi Bintang Indonesia Tbk yang memiliki nilai ROA yang paling tinggi yaitu sebesar 18,401% dan PT. Cahaya Kalbar Tbk yang memiliki ROA yang paling rendah yaitu sebesar -6,636%.

Pada tahun 2006 nilai total dan rata-rata ROA sebesar 75,615% dan 5,401% dan ini menandakan bahwa nilai total dan rata-rata mengalami penurunan drastis yaitu sebesar 45,128% dan 3,2247%. PT. Smart Tbk yang memiliki nilai

ROA yang paling tinggi yaitu sebesar 11,822% dan PT. Sekar Bumi Tbk yang

memiliki nilai ROA yang paling rendah yaitu sebesar -4,083%. Pada tahun 2007 nilai total dan rata-rata ROA sebesar 55,624% dan 3,973% dan di tahun ini juga total dan rata-rata ROA mengalami penurunan sebesar 19,991% dan 1,428%. PT. Smart Tbk yang memiliki nilai ROA yang paling tinggi yaitu sebesar 12,266% dan PT. Sekar Bumi Tbk yang memiliki nilai ROA yang paling rendah yaitu sebesar -2,490%.

Pada tahun 2008 nilai total dan rata-rata ROA sebesar 55,659% dan 3,976% dan di tahun ini juga nilai total dan rata-rata ROA mengalami kenaikan yaitu sebesar 0,044% dan 0,003%. PT. Ultra Jaya Milk Tbk yang memiliki nilai

ROA yang paling tinggi yaitu sebesar 18,691% dan PT. Davo Mas Abadi Tbk

memiliki nilai ROA yang paling tinggi yaitu sebesar 20,915% dan PT. Sekar Bumi Tbk yang memiliki nilai ROA yang paling rendah yaitu sebesar -2,140%.

Berdasarkan pengamatan di atas maka rata-rata ROA perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indoesia setiap tahunnya mengalami fluktuasi dan ini menandakan bahwa pertumbuhan ROA perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia tidak stabil dan ini menandakan bahwa nilai dan keuntungan perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia berfluktuasi juga.

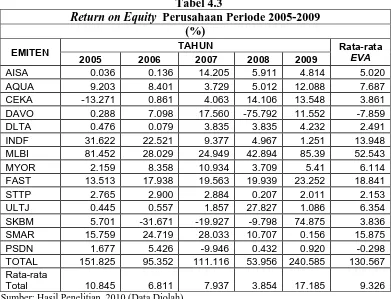

3. Raturn on Equity (ROE)

Return on Equity (ROE) merupakan rasio yang mengukur kemampuan

perusahaan dalam menghasilkan laba yang tersedia bagi pemegang saham dengan menggunakan tingkat ekuitas yang dimiliki. ROE dapat diperoleh dengan membagi laba bersih setelah bunga dan pajak dengan modal sendiri. Rasio ini dipergunakan oleh investor untuk mengetahui sejauh mana tingkat profabilitas suatu perusahaan. Semakin besar nilai ROE maka semakin tinggi pula kemampuan perusahaan dalam menghasilkan laba.

Pada Tabel 4.3 di bawah dapat dilihat bahwa nilai total dan rata-rata ROE seluruh perusahaan selama tahun pengamatan adalah sebesar 130,567% dan 9,326%. Pada tahun 2005 nilai total dan rata-rata ROE sebesar 151,825% dan 10,845%. PT. Multi Bintang Indonesia Tbk yang memiliki nilai ROE yang paling tinggi yaitu sebesar 81,452% dan PT. Cahaya Kalbar Tbk yang memiliki ROE yang paling rendah yaitu sebesar -13,271%.

yaitu sebesar 56,473% dan 4,034%. PT. Multi Bintang Indonesia Tbk yang memiliki nilai ROE yang paling tinggi yaitu sebesar 28,029% dan PT. Sekar Bumi Tbk yang memiliki nilai ROE yang paling rendah yaitu sebesar -31,671% pada tahun 2006. Pada tahun 2007 nilai total dan rata-rata ROE sebesar 111,116% dan 7,937% dan di tahun ini juga total dan rata-rata ROE mengalami kenaikan sebesar 15,764% dan 1,126%. PT. Smart Tbk yang memiliki nilai ROE yang paling tinggi yaitu sebesar 28,083% dan PT. Sekar Bumi Tbk yang memiliki nilai ROE yang paling rendah yaitu sebesar -19,927%.

Tabel 4.3

Return on Equity Perusahaan Periode 2005-2009 (%)

EMITEN TAHUN Rata-rata

EVA Sumber: Hasil Penelitian, 2010 (Data Diolah)

tahun 2008. Pada tahun 2009 nilai total dan rata-rata nilai ROE sebesar 240,585% dan 17,185% dan di tahun ini nilai total dan rata-rata ROE mengalami kenaikan yang sangat drastis yaitu sebesar 186,629% dan 13,331%. PT. Multi Bintang Indonesia Tbk yang memiliki nilai ROE yang paling tinggi yaitu sebesar 85,390% dan PT. Smart Tbk yang memiliki nilai ROE yang paling rendah yaitu sebesar -0,156%.

Berdasarkan pengamatan di atas maka rata-rata ROE perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indoesia setiap tahunnya fluktuasi dan ini menandakan bahwa pertumbuhan ROE setiap perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia tidak stabil, maka nilai, keuntungan dan harga saham mengamali fluktuasi juga.

4. Earning Per Share (EPS)

Earning Per Share (EPS) merupakan rasio yang menunjukkan bagian laba

untuk setiap lembar saham. EPS merupakan rasio antara total laba bersih dengan jumlah saham yang beredar yang tersedia bagi pemegang saham. Semakin tinggi nilai EPS maka semakin besar laba dan jumlah dividen yang diterima oleh pemegang saham.

Nilai total dan rata-rata EPS sebesar Rp.3476,750 dan Rp.248,339 dan ini menandakan bahwa nilai total dan rata-rata mengalami peningkatan yaitu sebesar Rp.121,373 dan Rp.9,27. PT. Aqua Golden Missisipi Tbk yang memiliki nilai

EPS yang paling tinggi yaitu sebesar Rp.2759,000 dan PT. Sekar Bumi Tbk yang

memiliki nilai EPS yang paling rendah yaitu sebesar Rp-12,000 pada tahun 2006.

Tabel 4.4

Earning Per Share Perusahaan Periode 2005-2009 (Rp)

EMITEN TAHUN Rata-rata

EVA

2005 2006 2007 2008 2009

AISA 10.030 10.120 15.080 14.130 12.280 12.328 AQUA 2620.000 2759.000 1318.000 373.000 5870.000 2588.000 CEKA -80.560 5.230 49.650 121.000 130.000 45.064 DAVO 13.000 10.000 17.000 10.000 15.000 13.000 DLTA 1.142 0.500 10.080 1.142 1.434 2.860 INDF 15.000 78.000 117.000 144.000 128.000 96.400 MLBI 513.000 265.000 225.000 434.000 7802.000 1847.800 MYOR 25.000 104.000 151.000 55.000 93.000 85.600 TOTAL 3355.377 3476.750 2420.694 1532.479 14416.725 5040.405 Rata-rata

Total 239.669 248.339 172.907 109.463 1029.766 360.029 Sumber: Hasil Penelitian, 2010 (Data Diolah)

Nilai total dan rata-rata EPS sebesar Rp.240,694 dan Rp.172,907 dan di tahun ini juga total dan rata-rata EPS mengalami penurunan yang sangat drastis yaitu sebesar Rp.1056,056 dan Rp75,432. PT. Aqua Golden Missisipi Tbk yang memiliki nilai EPS yang paling tinggi yaitu sebesar Rp.1318,000 dan PT. Prasidha Aneka Niaga Tbk yang memiliki nilai EPS yang paling rendah yaitu sebesar Rp-6,000 pada tahun 2007.

yaitu sebesar Rp.888,215 dan Rp.63,444. PT. Aqua Golden Missisipi Tbk yang memiliki nilai EPS yang paling tinggi yaitu sebesar Rp.3731,000 dan PT. Delta Djakarta Tbk yang memiliki nilai EPS yang paling rendah yaitu sebesar Rp.1,142 pada tahun 2008. Pada tahun 2009 nilai total dan rata-rata nilai EPS sebesar Rp.14416,726 dan Rp.1029,766 dan di tahun ini nilai total dan rata-rata EPS mengalami kenaikan yang drastis yaitu sebesar Rp.5662,247 dan Rp.920,303. PT. Aqua Golden Missisipi Tbk yang memiliki nilai EPS yang paling tinggi yaitu sebesar Rp.5870,000 dan PT. Delta Djakarta Tbk yang memiliki nilai EPS yang paling rendah yaitu sebesar Rp.1,434.

Berdasarkan pengamatan di atas maka rata-rata nilai EPS perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indoesia setiap tahunnya berfluktuasi dan ini menandakan bahwa pertumbuhan EPS setiap perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia tidak stabil, maka keuntungan dan harga saham yang diterima investor berfluktuasi juga.

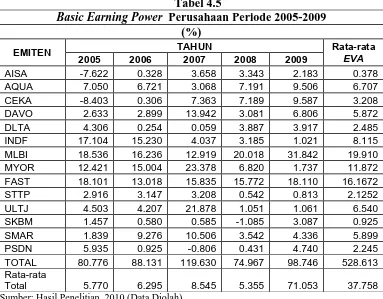

5. Basic Earning Power (BEP)

Basic Earning Power (BEP) merupakan rasio yang menunjukkan