ANALISIS PENGARUH RASIO PROFITABILITAS DAN

ECONOMIC VALUE ADDED TERHADAP HARGA SAHAM

PADA SUB SEKTOR INDUSTRI SEMEN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Oleh

ANGGITA MUGI RAHAYU

H24104100

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2013

ANALISIS PENGARUH RASIO PROFITABILITAS DAN

ECONOMIC VALUE ADDED TERHADAP HARGA SAHAM

PADA SUB SEKTOR INDUSTRI SEMEN YANG TERDAFTAR

SKRIPSI

Sebagai Salah Satu Syarat Memperoleh Gelar

SARJANA EKONOMI

pada Program Sarjana Alih Jenis Manajemen

Departemen Manajemen

Fakultas Ekonomi dan

Manajemen

Institut Pertanian Bogor

Oleh

ANGGITA MUGI RAHAYU

H24104100

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

Judul Skripsi : Analisis Pengaruh Rasio Profitabilitas dan Economic Value

Added Terhadap Harga Saham pada Sub Sektor Industri Semen

Yang Terdaftar di Bursa Efek Indonesia

Nama : Anggita Mugi Rahayu

NIM : H24104100

Disetujui Oleh

Dr. Ir. Abdul Kohar Irwanto, M.Sc Yusrina Permanasari, S.Sos,ME

Pembimbing I Pembimbing II

Diketahui Oleh

Dr. Ir. Jono M. Munandar, M. Sc Ketua Departemen

RINGKASAN

ANGGITA MUGI RAHAYU. H24104100. Analisis Pengaruh Rasio

Profitabilitas dan Economic Value Added Terhadap Harga Saham pada Sub Sektor Industri Semen Yang Terdaftar di Bursa Efek Indonesia. Dibawah bimbingan Abdul Kohar Irwanto dan Yusrina Permanasari

Nilai perusahaan yang baik akan berdampak pada harga saham perusahaan. Penilaian harga saham dilakukan melalui berbagai perhitungan analisis terhadap laporan keuangan. Analisis laporan keuangan yang dipublikasikan perusahaan dilakukan melalui berbagai perhitungan rasio. Penilaian laba dapat dilakukan melalui perhitungan rasio profitabilitas, karena rasio profitabilitas menunjukkan gambaran tentang efektivitas pengelolaan perusahaan dalam menghasilkan laba.

Menurut Kamaludin dan Rini (2012), perhitungan yang biasa digunakan adalah Ratio On Asset (ROA), Ratio On Equity (ROE), Net Profit Margin (NPM),

Earning Per Share (EPS). Tetapi penggunaan rasio keuangan sebagai alat pengukuran akuntansi konvensional memiliki kelemahan utama yaitu mengabaikan adanya biaya modal, sehingga sulit mengetahui apakah suatu perusahaan telah berhasil menciptakan nilai atau tidak. Maka dikembangkannya konsep baru yaitu Economic Value Added (EVA). EVA merupakan pendekatan baru dalam menilai kinerja perusahaan dengan memperhatikan secara adil ekspektasi penyandang dana dan memberikan tolak ukur seberapa jauh perusahaan telah memberikan nilai tambah kepada pemegang saham dalam suatu periode tertentu (Kamaludin dan Rini, 2012).

Penelitian ini bertujuan untuk mengetahui pengaruh ROA, ROE, NPM, EPS dan EVA terhadap harga saham. Sampel yang digunakan adalah perusahaan sub sektor industri semen yang terdaftar di BEI periode 2009-2011. Variabel independen yang digunakan adalah ROA, ROE, NPM, EPS dan EVA dengan variabel dependennya adalah harga saham. Metode analisis yang digunakan adalah regresi data panel yang meliputi data cross section dan time series.

RIWAYAT HIDUP

Penulis merupakan putri kedua dari dua bersaudara dari pasangan Sumkana,

S.IP M.SI. (Alm) dan Hj. Yayah supriati, S.IP. Penulis dilahirkan di Majalengka

pada tanggal 13 September 1989.

Penulis mengawali pendidikan formal pada SD Pasireungit 1995 hingga 2001.

Penulis memulai pendidikan menengah pertama pada SMP Negeri 1 Cicurug pada

tahun 2001-2004. Pada tahun 2004-2007, penulis menempuh pendidikan

menengah atas pada SMA PGRI Cibadak.

Tahun 2007 penulis diterima di Program Diploma Fakultas Ilmu Sosial dan

Ilmu Politik (FISIP), Universitas Padjadjaran melalui jalur seleksi masuk.

Selanjutnya penulis melanjutkan pendidikan ke jenjang Strata 1 (S1) pada

Program Sarjana Alih Jenis Manajemen, Departemen Manajemen Fakultas

KATA PENGANTAR

Segala kalimat puji dan syukur kehadirat Allah SWT yang senantiasa

memberikan nikmat dan kemudahan tiada batasnya. Shalawat dan salam kepada

Nabi Muhhamad SAW sebagai tauladan sampai akhir zaman.

Tiada kemudahan kecuali apa yang Engkau jadikan mudah, terima kasih

kepada Allah SWT atas segala kesempatan dan kemudahan sehingga penulis

dapat menyelesaikan penelitian yang berjudul “Analisis Pengaruh Rasio

Profitabilitas dan Economic Value Added Terhadap Harga Saham pada Sub Sektor

Industri Semen yang Terdaftar di Bursa Efek Indonesia” sebagai salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi pada Program Sarjana Alih Jenis

Manajemen, Departemen Manajemen, Fakultas Ekonomi dan Manajemen (FEM),

Institut Pertanian Bogor.

Penulis menyadari bahwa skripsi ini masih terdapat kekurangan dan jauh dari

sempurna. Oleh karena itu, penulis mengharapkan saran dan kritik yang bersifat

membangun dari berbagai pihak. Semoga penelitian ini bermanfaat bagi kita

semua.

Bogor, Juni 2013

UCAPAN TERIMAKASIH

Pada kesempatan ini perkenankanlah penulis menyampaikan ucapan terima

kasih yang sebesar-besarnya kepada:

1. Bapak Dr.Ir. Abdul Kohar Irwanto, M. Sc selaku dosen pembimbing skripsi

yang telah meluangkan waktunya untuk memberikan bimbingan, ilmu, saran,

motivasi dan pengarahan kepada penulis dalam proses penyusunan dan

penyelesaian skripsi ini.

2. Ibu Yusrina Permanasari, S.Sos, ME selaku dosen pembimbing skripsi kedua

yang telah begitu banyak membantu penulis dalam menyelesaikan

permasalahan, meluangkan waktunya untuk memberikan bimbingan, ilmu,

saran, motivasi dan pengarahan kepada penulis dalam proses penyusunan dan

penyelesaian skripsi ini.

3. Kepada Ibu Hardiana selaku moderator seminar yang bersedia meluangkan

waktunya dan memberikan saran dalam penulisan skripsi ini.

4. Kepada ibu Farida selaku penguji sidang yang bersedia meluangkan waktunya

dan memberikan arahan dan saran kepada penulis.

5. Dr. Ir Jono M. Munandar, M.Sc.. selaku Ketua Departemen Manajemen

Fakultas Ekonomi dan Manajemen.

6. Seluruh staf pengajar dan karyawan/wati di Program Sarjana Alih Jenis

Manajemen, Departemen Manajemen, FEM IPB.

7. Keluarga tercinta Mamah, Papah, teh riska dan raafi yang mencurahkan kasih

sayangnya, yang memberikan motivasi dan selalu mendoakan penulis.

8. Kepada seluruh teman-teman seperjuangan di kampus Program Sarjana Alih

Manajemen terutama ardhi dian, dela (hug), yuni, egi, dheput, ida dan

semuanya yang tidak disebutkan yang selalu memberikan motivasi bagi

penulis untuk menyelesaikan skripsi ini.

DAFTAR ISI

Halaman

RINGKASAN

RIWAYAT HIDUP………...ii

KATA PENGANTAR……….. iii

UCAPAN TERIMAKASIH……….iv

DAFTAR ISI………. v

DAFTAR TABEL………... vii

DAFTAR GAMBAR………..viii

DAFTAR LAMPIRAN……….ix

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 3

1.3. Tujuan Penelitian ... 4

1.4. Manfaat Penelitian ... 4

1.5. Ruang Lingkup ... 4

II. TINJAUAN PUSTAKA ... 5

2.1. Sub Sektor Industri Semen ... 5

2.1.1. Perkembangan Industri Semen Indonesia………..5

2.2. Saham………..6

2.2.1. Keuntungan Membeli Saham……….7

2.2.2. Risiko Membeli Saham………...7

2.2.3. Kondisi yang Menentukan Saham Naik dan Turun………...8

2.3. Rasio keuangan…..………...8

2.4. Economic Value Added……….…………9

2.4.1. Perhitungan EVA………...9

2.4.2. KelebihanEVA……….………10

2.4.3. Kekurangan EVA……….11

2.5. Penelitian Terdahulu ... 11

III. METODE PENELITIAN ... 13

3.1. Kerangka Pemikiran ... 13

3.2. Lokasi dan Wakti Penelitian ... 14

3.3. Jenis Data dan Sumber Data ... 15

3.4. Pengolahan dan Analisis Data ... 15

3.4.1. Analisis Rasio Keuangan………15

3.4.2. Analisis Economic Value Added………...16

3.5. Metode Analisis Data………...………18

3.5.1. Pengujian Hipotesis……….18

4.1. Gambaran Umum Perusahaan ... 21

4.1.1. PT Semen Gresik Tbk ... 21

4.1.2. PT Indocement Tunggal Prakarsa Tbk ... 22

4.1.3. PT Holcim Tbk ... 24

4.2. Analisis Rasio rofitabilitas ... 26

4.2.1. Return On Asset(ROA)………...26

4.2.2. Return On Equity(ROE)………..28

4.2.3. Net Profit Margin(NPM)……….29

4.2.4. Earning Per Share(EPS)………...………30

4.3. Analisis Economic Value Added (EVA) ... 32

4.4. Analisis Pengaruh Rasio Profitabilitas dan EVA Terhadap Harga Saham………..33

4.4.1. Analisis Regresi Data Panel……….33

4.4.2. Uji F (Simultan)………34

4.4.3. Uji T (Parsial)………...35

4.4.4. Uji R2………35

4.5. Variabel yang Paling Dominan Mempengaruhi Harga Saham ... 36

4.6. Peramalan (Forecasting)………37

4.6.1 PT Semen Gresik Tbk………...37

4.6.2 PT Indocement Tbk………...41

4.6.3 PT Holcim Tbk………..44

4.7. Implikasi Manajerial ... 47

KESIMPULAN DAN SARAN ... 49

Kesimpulan ... 49

Saran ... 49

DAFTAR PUSTAKA ... 50

DAFTAR TABEL

No

Halaman

1. Hasil uji analisis regresi data panel………...33

2. Uji F (Simultan)………34

3. Uji T (Parsial)……… .. 35

4. Uji Koefisien Determinasi ... 35

DAFTAR GAMBAR

No

Halaman

1. Petumbuhan penjualan semen periode 2007-2011………..2

2. Kerangka pemikiran………...14

3. Grafik Return On Asset (ROA)………..26

4. Grafik Return On Equity (ROE)………....28

5. Grafik Net Profit Margin (NPM)………...29

6. Grafik Earning Per Share (EPS)………30

DAFTAR LAMPIRAN

No

Halaman

1. Alur pikir penelitian ... 52

2. Perhitungan rasio profitabilitas PT Semen Gresik Tbk ... 53

3. Perhitungan rasio profitabilitas PT Indocement Tbk ... 54

4. Perhitungan rasio profitabilitas PT Holcim Tbk ... 56

5. Perhitungan Economic Value Added (EVA) PT Semen Gresik Tbk ... 58

6. Perhitungan Economic Value Added(EVA) PT Indocement Tbk………….. 60

7. Perhitungan Economic Value Added(EVA) PT Holcim Tbk……..

I. PENDAHULUAN

1.1Latar Belakang

Tujuan utama yang ingin dicapai oleh manajer keuangan secara normatif

adalah memaksimalkan nilai perusahaan sebagai sasaran akhir. Untuk mencapai

nilai tersebut maka perusahaan berupaya untuk meningkatkan laba dan arus kas

yang diperoleh dimasa depan. Sehingga peningkatan performa atau kinerja

perusahaan sangat penting. Evaluasi kinerja perusahaan biasanya digambarkan

dalam laporan keuangan perusahaan.

Indikator kinerja akan dicerminkan oleh rasio-rasio, bagi perusahaan publik

indikator rasio-rasio ini akan menjadi salah satu titik fokus dalam pengembalian

keputusan, terutama dalam menilai harga saham. Dalam penelitian ini hanya

menggunakan rasio profitabilitas karena secara umum investor yang menanamkan

dananya di pasar modal adalah untuk mencari keuntungan semaksimal mungkin.

Keuntungan yang diperoleh investor atas dananya yang diinvestasikan pada saham

berupa laba (dividen) dan selisih harga jual saham dengan harga belinya (capital

gain).

Menurut Kamaludin dan Rini (2012) rasio profitabilitas digunakan untuk

menunjukkan gambaran tentang tingkat efektivitas pengelolaan perusahaan dalam

menghasilkan laba. Ukuran yang biasa digunakan adalah Return On Asset (ROA),

(EPS). Tetapi penggunaan rasio keuangan sebagai alat pengukuran akuntansi

konvensional memiliki kelemahan utama yaitu mengabaikan adanya biaya modal,

sehingga sulit mengetahui apakah suatu perusahaan telah berhasil menciptakan

nilai atau tidak.Maka dikembangkannya konsep baru yaitu Economic Value Added

(EVA).

EVA merupakan pendekatan baru dalam menilai kinerja perusahaan dengan

memperhatikan secara adil ekspektasi penyandang dana dan memberikan tolak

ukur seberapa jauh perusahaan telah memberikan nilai tambah kepada pemegang

saham dalam suatu periode tertentu (Kamaludin dan Rini, 2012).

Industri semen diyakini akan mengalami pertumbuhan positif dengan seakin

menggeliatnya proyek-proyek pembangunan infrastruktur di Indonesia dalam

skala besar dan dalam waktu yang bersamaan, berdampak langsung pada

paermintaan semen dalam negeri. Dengan melihat perkembangan data-data yang

ada, sampai dengan kuartal III tahun 2012 penjualan semen di dalam negeri masih

terus menunjukkan peningkatan apabila dibandingkan dengan tahun-tahun

sebelumnya. Hal tersebut dapat dilihat pada Grafik 1.

Gambar 1. Penjualan pada tahun 2010-2012 triwulan I, II dan III Sumber: Asosiasi Semen Indonesia

Dari Grafik 1, jelas bahwa angka penjualan semen selama tahun 2012 yang

digambarkan pertiga bulan mengalami peningkatan yang cukup tinggi. Persentase

peningkatan dari masing-masing triwulan dibandingkan dengan periode 2011

adalah sebagai berikut: triwulan I meningkat sebesar 18%, triwulan II 12% dan

triwulan III 15%. Tingginya angka penjualan semen tersebut tidak lepas proyek

yang dicanangkan pemerintah, sehingga semakin banyaknya proyek-proyek besar

yang dilakukan secara bersamaan seperti proyek pembangunan beberapa ruas

jalan tol dna pembangunan perumahan.

Masterplan ini memiliki dua kata kunci, yaitu percepatan dan perluasan.

Dengan adanya Masterplan ini diharapkan Indonesia mampu mempercepat

pengembangan berbagai program pembangunan yang ada, terutama dalam

mendorong peningkatan nilai tambah sektor-sektor unggulan ekonomi,

pembangunan infrastruktur dan energy, serta pembangunan SDM dan Iptek.

Percepetan pembangunan ini diharapkan akan ekonomi Indonesia dapat dirasakan

tidak saja disemua daerah di Indonesia tetapi juga oleh seluruh komponen

masyarakat diseluruh wilayah nusantara.

1.2. Perumusan Masalah

Informasi Return On Asset (ROA), Return On Equity (ROE), Net Profit

Margin (NPM), merupakan rasio yang menggambarkan sejauhmana kemampuan

perusahaan dalam menghasilkan laba yang bisa diperoleh pemegang saham.

Earning Per Share (EPS) merupakan informasi yang dianggap paling mendasar

dan berguna bagi investor karena bisa menggambarkan prospek earning

perusahaan dimasa depan. Rasio tersebut dapat kita gunakan untuk menilai harga

suatu saham perusahaan.

Pendekatan pengukuran kinerja keuangan yang baru dalam penilaian saham

adalah dengan menghitung Economic Value Added (EVA) suatu perusahaan.

Asumsinya adalah bahwa jika kinerja manajemen baik dapat dilihat dari besarnya

nilai tambah yang dberikan, maka akan tercermin pada peningkatan harga saham

perusahaan. Nilai EVA yang positif akan memberikan nilai tambah kepada

pemegang saham, namun EVA yang negatif tidak memberikan nilai tambah

kepada pemegang saham. Berdasarkan uraian diatas, permasalahan dapat

dirumuskan sebagai berikut :

1. Bagaimana kondisi rasio profitabilitas (ROA, ROE, NPM, EPS) dan Economic

Value Added (EVA) pada sub sektor industri semen yang terdaftar di Bursa Efek

2. Apakah rasio profitabilitas (ROA, ROE, NPM, EPS) dan Economic Value

Added (EVA) mempunyai pengaruh yang signifikan terhadap harga saham pada

sub sektor industri semen yang terdaftar di Bursa Efek Indonesia?

3. Variabel mana yang paling dominan berpengaruh terhadap harga saham pada

sub sektor industri semen di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

Tujuan penelitian ini ditetapkan lebih dahulu agar dalam pelaksanaan nanti

dapat dijadikan pedoman guna melangkah selanjutnya. Adapun tujuan dalam

penelitian ini adalah :

1. Menganalisis kondisi rasio profitabilitas (ROA, ROE, NPM, EPS) dan

Economic Value Added (EVA) pada sub sektor industri semen di Bursa Efek

Indonesia.

2. Menganalisis pengaruh rasio profitabilitas (ROA, ROE, NPM, EPS) dan

Economic Value Added (EVA) terhadap harga saham pada sub sektor industri

semen di Bursa Efek Indonesia.

3. Menganalisis variabel yang paling dominan berpengaruh terhadap harga saham

pada sektor industri semen di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Diharapkan penelitian ini dapat memberikan manfaat bagi :

1. Perusahaan

Penelitian ini memberikan informasi bagi perusahaan sebagai bahan kajian

dan pertimbangan dalam pengambilan keputusan dalam jangka panjang yang

dapat mempengaruhi harga saham terus meningkat, sehingga banyak investor

yang percaya menanamkan modalnya.

2. Investor

Dapat mengetahui rasio keuangan yang mempengaruhi pergerakan harga

saham, terkait dengan keuntungan yang akan diperoleh investor dalam bentuk

dividen atau capital gain.

Perusahaan yang dijadikan dalam penelitian ini adalah perusahaan semen

yang terdaftar di Bursa Efek Indonesia pada periode 2009-2011 yaitu PT

Indocement Prakarsa Tbk,PT Semen Gresik Tbk, dan PT Holcim Indonesia Tbk.

Data laporan keuangan kuartal yang digunakan adalah data dari periode 2009

sampai 2011.

II. TINJAUAN PUSTAKA

2.1. Sub Sektor Industri Semen

Perusahaan semen yang terdaftar di BEI ada tiga perusahaan yaitu Semen

Gresik (SMGR), Indocement (INTP), dan Holcim Indonesia (SMCB).

Semen adalah suatu binder, suatu zat yang dapat menetapkan dan

mengeraskan dengan bebas, dan dapat mengikat material lain. Abu vulkanis dan

batu bata yang dihancurkan yang ditambahkan pada batu kapur yang dibakar

sebagai agen pengikat untuk memperoleh suatu pengikat hidrolik yang selanjutnya

disebut sebagai “cementum”. Semen yang digunakan dalam konstruksi

digolongkan kedalam semen hidrolik dan semen non-hidrolik.

2.1.1 Perkembangan Industri Semen Indonesia

Perjalanan industri semen selama 15 tahun terakhir terlihat bahwa

pertumbuhan pada tahun 2011 merupakan tingkat pertumbuhan yang tertinggi, di

bawah pencapaian tertinggi sebelumnya pernah dicapai yaitu pada tahun 2000

yaitu sebesar 18,7% setelah sebelumnya didera krisis ekonomi sejak tahun 1998

pada tahun 1998 dengan presentase hanya sebesar -30,5%. Jika dirata-ratakan

angka presentase pertumbuhannya selama 10 tahun tersebut adalah sekitar 6,5%

bahkan bila dihitung sejak 20 tahun terakhir angka rata-rata pertumbuhan masih

sekitar 6,4%. Dengan dimulainya beberapa proyek infrastruktur secara

besar-besaran dan dalam waktu yang bersamaan pada pertengahan tahun 2011

menyebabkan permintaan semen meningkat begitu tajam.

Pertumbuhan tertinggi pada tahun 2011 terjadi di wilayah Jawa dengan

tingkat pertumbuhan sebesar 21%. Hal ini terjadi karena fokus dari pembangunan

masih berpusat di Jawa terutama di DKI Jakarta, Jawa Barat dan Banten, seperti

pembangunan beberapa ruas jalan tol yang, properti, serta perumahan yang terus

semakin marak. Di beberapa wilayah lainnya juga mengalami pertumbuhan yang

cukup tinggi, seperti di Sumatera 14%, Kalimantan 17%, Sulawesi 16%, serta

Bali-Nusa Tenggara 19%. Sementara itu untuk wilayah yang masih mengalami

penurunan hanya terjadi di Papua yaitu sekitar 29%, hal disebabkan karena masih

sering terkendalanya angkutan semen ke beberapa pasar yang ada di sana akibat

dari kurangnya sarana dan prasarana transportasi baik darat maupun laut, sehingga

distribusi semen sering terhambat.

2.2. Saham

Saham (stock) merupakan salah satu instrumen pasar keuangan yang paling

popular. Menerbitkan saham merupakan salah satu pilihan perusahaan ketika

memutuskan untuk pendanaan perusahaan. Pada sisi yang lain, saham merupakan

instrument investasi yang banyak dipilih para investor karena saham mampu

memberikan tingkat keuntungan yang menarik. Saham didefinisikan sebagai tanda

penyertaan modal seseorang atau pihak (badan usaha) dalam suatu perusahaan

atau perseroan terbatas. Dengan menyertakan modal tersebut, maka pihak tersebut

memiliki klaim atas pendapatan perusahaan, klaim atas asset perusahaan, dan

berhak hadir dalam Rapat Umum Pemegang Saham (RUPS) (www.idx.co.id).

Menurut (Irham, 2012) Saham merupakan tanda bukti penyertaan kepemilikan

modal atau dana pada suatu perusahaan. Ada dua jenis saham yang paling umum

dikenal oleh publik yaitu :

Common Stock adalah surat berharga yang dijual oleh suatu perusahaan yang

menjelaskan nilai nominal (rupiah, dolar, yen, dan sebagainya) dimana

pemegangnya diberi hak untuk mengikuti Rapat Umum Pemegang Saham

(RUPS) dan Rapat Umum Pemegang Saham Luar Biasa (RUPSLB) serta berhak

untuk menentukan membeli penjualan saham terbatas (right issue) atau tidak,

yang selanjutnya di akhir tahun akan memperoleh keuntungan dalam bentuk

dividen.

b. Saham istimewa (Preferred Stock)

Preferred Stock adalah suatu surat berharga yang dijual oleh suatu perusahaan

yang menjelaskan nilai nominal dimana pemegang sahamnya akan memperoleh

pendapatan tetap dalam bentuk dividen yang akan diterima setiap kuartal.

2.2.1 Keuntungan Memiliki Saham

Menurut Irham (2012) bagi pihak yang memiliki saham akan memperoleh

beberapa kuntungan sebagai bentuk kewajiban yang harus diterima, yaitu :

a. Memproleh dividen yang akan diberikan pada setiap akhir tahun

b. Memperoleh capital gain, yaitu keuntungan pada saat saham yang dimiliki

tersebut di jual kembali pada harga yang lebih mahal

c. Memiliki hak suara bagi pemegang saham jenis saham biasa (common stock).

2.2.2 Risiko Membeli Saham

Sebagai instrument investasi, saham memiliki risiko, antara lain:

a. Capital Loss

Merupakan kebalikan dari Capital Gain, yaitu suatu kondisi dimana investor

menjual saham lebih rendah dari harga beli. Misalnya saham PT. XYZ yang di

beli dengan harga Rp 2.000,- per saham, kemudian harga saham tersebut terus

mengalami penurunan hingga mencapai Rp 1.400,- per saham. Karena takut harga

saham tersebut akan terus turun, investor menjual pada harga Rp 1.400,- tersebut

sehingga mengalami kerugian sebesar Rp 600,- per saham.

b. Rasio Likuidasi

Perusahaan yang sahamnya dimiliki dinyatakan bangkrut oleh Pengadilan atau

perusahaan tersebut dibubarkan. Dalam hal ini hak klaim dari pemegang saham

mendapat prioritas terakhir setelah seluruh kewajiban perusahaan dapat dilunasi

penjualan kekayaan perusahaan tersebut, maka sisa tersebut dibagi secara

proporsional kepada seluruh pemegang saham. Namun jika tidak terdapat sisa

kekayaan perusahaan, maka pemegang saham tidak akan memperoleh hasil dari

likuidasi tersebut. Kondisi ini merupakan risiko yang terberat dari pemegang

saham. Untuk itu seorang pemegang saham dituntut untuk secara terus menerus

mengikuti perkembangan perusahaan.

2.2.3 Kondisi yang Menentukan Saham Naik dan Turun

Ada beberapa kondisi dan situasi yang menentukan suatu saham itu akan

mengalami fluktuasi yaitu:

a. Kondisi mikro dan makro ekonomi

b. Kebijakan perusahaan dalam memutuskan untuk ekspansi (perluasan usaha),

seperti membuka kantor cabang, kantor cabang pembantu baik yang dibuka di

domestic maupun luar negeri

c. Pergantian direksi secara tiba-tiba

d. Adanya direksi atau pihak komisaris perusahaan yang terlibat tindak pidana

dan kasusnya sudah masuk pengadilan

e. Kinerja perusahaan yang terus mengalami penurunan dalam setiap waktunya.

2.3. Rasio Keuangan

Menurut Harmono (2009) analisis rasio keuangan dapat diklasifikasikan ke

dalam lima aspek rasio keuangan perusahaan, yaitu:

a. Rasio Likuiditas

Rasio yang bertujuan untuk mengukur jumlah kas atau jumlah investasi yang

dimiliki oleh perusahaan yang dapat dikonversikan atau diubah menjadi kas untuk

membayar pengeluaran, tagihan dan seluruh kewajiban lainnya yang telah jatuh

tempo.

b. Rasio Solvabilitas

Rasio yang bertujuan untuk mengetahui posisi keuangan perusahaan dalam

hal pembayaran kewajiban finansial perusahaan jika perusahaan tersebut

dilikuidasi.

c. Rasio Profitabilitas

Menurut Kamaludin dan rini (2012), rasio profitabilitas menunjukan

laba. Rasio profitabilitas juga dipakai sebagai ukuran apakah pemilik atau

pemegang saham dapat memperoleh tingkat pengembalian yang pantas atas

investasinya. Ukuran yang biasa digunakan adalah :

1) Return On Asset (ROA)

ROA melihat sejauh mana investasi yang telah ditanamkan mampu

memberikan pengembalian keuntungan sesuai dengan yang diharapkan. Investasi

tersebut sebenarnya sama dengan asset perusahaan yang ditanamkannya atau

ditempatkan. Menurut Irham (2012) ROA dapat dikatakan baik apabila

memperoleh angka ROA > 2%.

2) Return On Equity (ROE)

ROE disebut juga dengan laba atas equity. Rasio ini mengkaji sejauh mana

suatu perusahaan mempergunakan sumber daya yang dimiliki untuk mampu

memberikan laba atas ekuitas. Semakin tinggi rasio ini semakin baik, artinya

posisi pemilik perusahaan semakin kuat demikian juga sebaliknya. Menurut Irham

(2012) angka ROE dapat dikatakan baik apabila angka ROE yang diperoleh >

12% .

3) Net Profit Margin (NPM)

Net Profit Margin (NPM) adalah rasio yang digunakan untuk menunjukkan

kemampuan perusahaan dalam menghasilkan keuntungan bersih setelah dipotong

pajak. Semakin besar NPM, maka kinerja perusahaan akan semakin produktif,

sehingga akan meningkatkan kepercayaan investor untuk menanamkan modalnya

pada perusahaan tersebut.

4) Earning Per Share (EPS)

Rasio laba per lembar merupakan rasio untuk mengukur keberhasilan

manajemen dalam mencapai keuntungan bagi pemegang saham. EPS yang rendah

berarti manajemen belum berhasil memuaskan pemegang saham, sebaliknya EPS

yang tinggi, kesejahteraan pemegang saham meningkat.

d. Rasio Aktivitas

Rasio yang bertujuan untuk mengetahui aktivitas dan efektivitas perusahaan.

2.4. Economic Value Added (EVA)

Konsep EVA dipopulerkan oleh G. Bennett Stewart, Managing partner dari

yang terbaru dari Joe M. Stern Managing partner dari Stern Steward & Co

berjudul “The EVA Challenge Implementing Value Added Change in An

Organization”, yang diterbitkan tahun 2001. Sejak itu, lebih dari 300 perusahaan

di dunia mengadopsi disiplin tersebut (Tunggal, 2008).

Menurut Kamaludin dan Rini (2012), Economic Value Added (EVA)

merupakan mengukur kinerja manajerial dalam suatu tahun tertentu. EVA tidak

lain adalah laba operasi setelah pajak dikurangi biaya modal setelah pajak.

2.4.1Perhitungan Economic Value Added (EVA)

Langkah–langkah untuk menghitung Economic Value Added (EVA)

(Tunggal, 2008)

a. Menghitung Net Operating After Tax (NOPAT)

NOPAT merupakan laba yang diperoleh dari operasi perusahaan setelah

dikurangi pajak penghasilan, tetapi termasuk biaya keuangan dan non cash book

keeping entries seperti biaya penyusutan. NOPAT dapat diperoleh dari laporan

laba perusahaan yaitu data mengenai pendapatan bersih setelah pajak dan

besarnya biaya bunga yang ditanggung perusahaan.

b. Menghitung Invested Capital (IC)

IC merupakan jumlah seluruh pinjaman perusahaan diluar pinjaman jangka

pendek tanpa bunga, seperti hutang dagang, biaya yang masih harus dibayar,

hutang pajak, uang muka pelanggan. IC dapat diperoleh dari neraca laporan

perusahaan, yaitu data mengenai total hutang, total ekuitas pinjaman jangka

pendek tanpa bunga yang meliputi hutang dagang, biaya yang masih harus

dibayar, hutang pajak, uang muka untuk pelanggan.

c. Menghitung Weight Average Cost Of Capital (WACC)

WACC merupakan jumlah biaya masing-masing komponen modal, misalnya

pinjaman jangka pendek dan pinjaman jangka panjang serta setoran modal saham

yang diberikan bobot sesuai dengan proporsinya dalam struktur modal

perusahaan.

d. Menghitung Capital Charges (CC)

CC adalah aliran kas yang dibutuhkan untuk mengganti para investor atas

pengembalian yang harus dihasilkan oleh perusahaan atas investasi proyek untuk

mempertahankan nilai pasar sahamnya.

e. Menghitung Economic Value Added (EVA)

EVA didefinisikan sebagai suatu sistem manajemen keuangan untuk

mengukur laba ekonomi dalam suatu perusahaan, yang menyatakan bahwa

kesejahteraan hanya dapat tercipta jika perusahaan mampu memenuhi semua

biaya dan biaya modal. EVA dapat dihitung dari laba sebelum beban bunga dan

pajak dikurangi beban pajak dikurangi biaya modal.

2.4.2 Kelebihan Economic Value Added (EVA)

Menurut Mirza dan Imbuh (1999) kelebihan EVA adalah:

a. Economic Value Added (EVA) dapat digunakan secara mandiri tanpa

membutuhkan data pembanding seperti standar industri atau data dari

perusahaann lain, sebagaimana konsep penilaian dengan menggunakan

analisis rasio.

b. Economic Value Added (EVA) memfokuskan penilaiannya pada nilai

tambah dengan memperhitungkan biaya modal sebagai konsekuensi investasi.

c. Perhitungan Economic Value Added (EVA) relatif mudah dilakukan, hanya

yang menjadi persoalan adalah perhitungan biaya modal yang memerlukan data

yang lebih banyak dan analisis yang lebih mendalam.

2.4.3 Kelemahan Economic Value Added (EVA)

Menurut Mirza dan Imbuh (1999) kelemahan EVA adalah :

1. Economic Value Added (EVA) hanya mengukur hasil akhir (result), konsep ini

tidak mengukur aktifitas-aktifitas penentu lainnya, seperti loyalitas konsumen.

2. Economic Value Added (EVA) terlalu bertumpu pada keyakinan bahwa

investor sangat mengandalkan pendekatan fundamental dalam mengkaji dan

mengambil keputusan untuk membeli atau menjual saham tertentu.

2.5. Peramalan (Forecasting)

Menurut M. Nafarin (2007), ramalan adalah proses aktivitas meramalkan

suatu kejadian yang mungkin terjadi dimasa mendatang dengan cara mengkaji

data yang ada. Menurut Darsono (2006), untuk mengadakan peramalan terlebih

dahulu dikumpulkan data historis suatu kegiatan bisnis kemudian diolah menjadi

perencanaan keuangan. Peramalan bisnis itu dituangkan dalam angka-angka

keuangan menjadi peramalan keuangan suatu unit organisasi bisnis.

Pada penelitian ini, model peramalan yang dipakai adalah model peramalan

Double Exponential Smoothing menggunakan data historis dalam bentuk time

series kuartal dengan menggunaka software Minitab 14. Metode ini dipakai

karena data yang diramalkan berbentuk trend yaitu ditandai dengan adanya

kecenderungan arah data bergerak menaik atau menurun pada jangka panjang.

Menurut Santoso (2009), metode forecasting yang tepat pada data trend adalah

metode double exponential smoothing.

2.6. Penelitian Terdahulu

Melinda Haryuningputri (2012) dengan Pengaruh Rasio Profitabilitas Dan

EVA Terhadap Harga Saham Pada Sektor Industri Manufaktur Di BEI Tahun

2007-2010. Rasio Profitabilitas yang dipakai adalah ROA, ROE, ROI, EPS dan

EVA dan teknik analisis regresi berganda,Uji-F dan Uji-t. Sampel dalam

penelitian ini populasinya adalah seluruh perusahaan manufaktur yang terdaftar di

BEI dari tahun 2007-2010. Teknik pengambilan sampling dalam penelitian ini

adalah Purposive Sampling. Analisis regresi berganda digunakan untuk

mengetahui pengaruh variabel bebas terhadap variabel tidak bebas atas perubahan

dari setiap peningkatan atau penurunan variabel bebas yang akan mempengaruhi

variable terikat. Hasil analisis regresi bahwa dari kelima variabel independen

hanya tiga variabel yang tidak berpengaruh signifikan yaitu ROA, ROE dan EVA

dengan tingkat signifikan sebesar 0,118, 0,188 dan 0,392, sedangkan dua variabel

lainnya yaitu ROE dan EPS berpengaruh signifikan terhadap harga saham sebesar

0,006 dan 0,001.

Tri Suciyati (2011) dengan Pengaruh ROA, ROE, NPM, EPS dan EVA

Terhadap Harga Saham Perusahaan Sektor Pertambangan Di BEI. Penelitian ini

bertujuan untuk mengetahui pengaruh ROA, ROE, NPM, EPS dan EVA terhadap

harga saham. Sampel yang digunakan ada 16 perusahaan sektor pertambangan

yang terdaftar di BEI tahun 2008-2010. Variabel independen yang digunakan

adalah ROA, ROE, NPM, EPS dan EVA dengan variabel devendennya adalah

harga saham. Metode analisis yang digunakan adalah data panel yang meliputi

random effect. Hasil random effect menunjukan bahwa variabel independen EPS

dan EVA yang signifikan dan berpengaruh terhadap harga saham.

Akroman (2009) dengan Pengaruh Rasio Keuangan (ROA dan ROE) dan

EVA Terhadap Harga Saham pada Perusahaan yang terdaftar Di JII. Penelitian ini

bertujuan untuk mengetahui pengaruh rasio keuangan yang terdiri dari ROA, ROE

dan EVA terhadap harga saham. Sampel dari penelitian ini yaitu

perusahaan-perusahaan yang masuk di JII selama periode 2004-2006. Untuk mengetahui

pengaruh rasio keuangan (ROA dan ROE) dan EVA terhadap harga saham,

Akroman menggunakan metode analsisi deskriptif dan analisis kuantitatif dengan

menggunakan regresi berganda dan anova sebagai alat analisis. Hasil dari

penelitian ini menunjukan bahwa ROA berpengaruh secara signifikan terhadap

harga saham karena nilai probabilitas < 0,5, dan didasarkan pada hasil pengujian

regresi diperoleh nilai probabilitas ROA sebesar 0,007. Sedangkan ROE dan EVA

tidak berpengaruh secara signifikan terhadap harga saham karena nilai

probabilitas > 0,05, didasarkan pada hasil pengujian regresi diperoleh nilai

III. METODE PENELITIAN

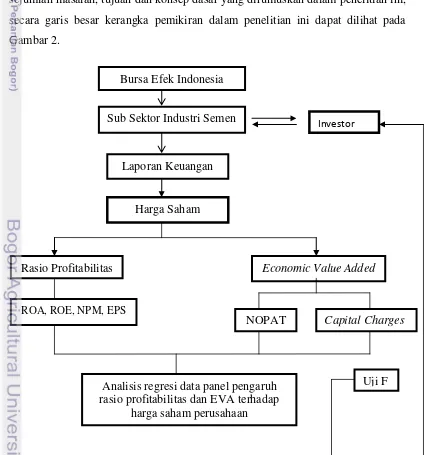

3.1. Kerangka Pemikiran

Pada umumnya, investor yang menanamkan modalnya di pasar modal

mengharapkan dividen dan capital gain. Dividen akan diberikan pada setiap akhir

tahun dan capital gain merupakan keuntungan pada saat saham yang akan dimiliki

tersebut dijual kembali pada harga yang lebih mahal (Irham, 2009).

Sub sektor industri semen merupakan bagian dari sektor industri bahan

dasar dan kimia yang terdaftar di Bursa Efek Indonesia, yang secara periodik

wajib menerbitkan laporan keuangannya. Menurut Kamaludin dan rini (2012),

evaluasi kinerja perusahaan biasanya dapat digambarkan dalam laporan keuangan

perusahaan. Indikator kinerja akan dicerminkan oleh rasio-rasio, bagi perusahaan

publik indikator rasio-rasio ini akan menjadi salah satu titik fokus dalam

pengambilan keputusan, terutama dalam menilai harga saham.

Penilaian harga saham yang digunakan yaitu analisis fundamental

digunakan untuk mengukur tingkat kewajaran suatu saham, biasanya dengan

bergerak dalam bisnis yang sama. Saat ini, terdapat cukup banyak rasio keuangan

yang dapat digunakan untuk mengukur tingkat kewajaran terhadap suatu saham.

Analisis rasio keuangan yang dipakai dalam penelitian ini adalah ROA, ROE,

NPM, EPS sebagai pendekatan alternatif yang digunakan sebagai ukuran

profitabilitas yang dapat mengukur kinerja manajerial dalam suatu periode

tertentu (Kamaludin dan Rini, 2012). Dan dalam penelitian ini menggunakan

analisis EVA yang digunakan untuk mengukur seberapa besar investor

mendapatkan nilai tambah atas investasi yang disimpannya.

Nilai rasio profitabilitas dan EVA yang diperoleh digunakan untuk

menguji apakah berpengaruh secara signifikan terhadap harga saham dengan

menggunakan regresi data panel. Sehingga informasi yang di dapat dari analisis

tersebut dapat digunakan untuk mengetahui apakah rasio profitabilitas dan EVA

berpengaruh secara signifikan dan parsial terhadap harga saham, berdasarkan

sejumlah masalah, tujuan dan konsep dasar yang dirumuskan dalam penelitian ini,

secara garis besar kerangka pemikiran dalam penelitian ini dapat dilihat pada

Gambar 2.

Economic Value Added

Rasio Profitabilitas

ROA, ROE, NPM, EPS

Capital Charges

NOPAT Bursa Efek Indonesia

Sub Sektor Industri Semen

Laporan Keuangan

Analisis regresi data panel pengaruh rasio profitabilitas dan EVA terhadap

harga saham perusahaan

Uji F Harga Saham

---

Gambar 2. Kerangka Pemikiran

3.2. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan pada bulan Januari 2013 sampai dengan bulan

Maret 2013 dan Lokasi penelitian pada Bursa Efek Indonesia (Data Sekunder).

3.3. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini merupakan data sekunder. jenis

data sekunder dalam penelitian ini merupakan laporan keuangan kuartal dari

periode 2009-2011 perusahaan semen yang terdaftar di Bursa Efek Indonesia,

seperti PT Gresik Tbk, PT Indocement Tbk dan PT Holcim Tbk, harga saham

pada penutupan setiap akhir kuartal selama 3 periode, jurnal dan sumber lain yang

berhubungan dengan penelitian ini. Data sekunder tersebut diperoleh dari internet

website BEI dan website perusahaan semen

3.4. Pengolahan dan Analisis Data

Data dan informasi yang telah dikumpulkan kemudian diolah balik secara

manual maupun menggunakan bantuan software computer Eviews 6 untuk

dianalisis kuantitatif ini kemudian diinterprestasikan secara deskriptif. Adapun

analisis kinerja keuangan pada sub sektor industri semen dilakukan dengan

menggunakan rasio keuangan dan Economic Value Added (EVA), serta analisis

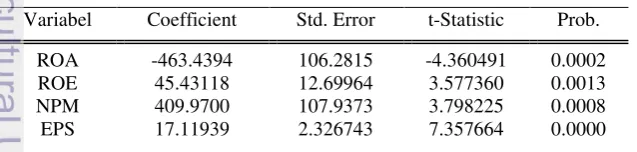

regresi data panel untuk mengetahui pengaruh ROA, ROE, NPM, EPS dan EVA

terhadap harga saham perusahaan. Sebelum menggunakan regresi data panel

penulis menggunakan regresi berganda untuk mengolah data tersebut, tapi hasil

yang diperoleh terjadi multikolinearitas dan dalam regresi berganda tidak boleh

terjadi multikolienaritas. Salah satu untuk menghilangkan multikolienaritas

tersebut yaitu dengan menggabungkan data time series dan cross section yaitu

data panel.

3.4.1 Analisis Rasio Keuangan

Hasil

Uji T

Rasio keuangan yang digunakan dalam penelitian ini adalah rasio

profitabilitas dan alat ukur yang digunakan Return On Asset (ROA), Return On

Equity (ROE), Net Profit Margin (NPM) dan Earning Per Share (EPS).

a. Rasio Profitabilitas

Rasio profitabilitas menunjukan seberapa besar tingkat keberhasilan

perusahaan di dalam menghasilkan keuntungan. Semakin besar profitabilitas maka

semakin baik kinerja keuangan perusahaan.Rasio ini juga digunakan sebagai

ukuran apakah pemilik atau pemegang saham dapat memperoleh tingkat

pengembalian yang pantas atas investasinya.Profitabilitas diukur dengan

menggunakan :

1) Return On Asset (ROA)

ROA digunakan untuk mengukur keuntungan bersih yang diperoleh dari

penggunaan aktiva. Adapun rumus ROA adalah :

Laba Bersih

ROA = x 100 %... (1) Total Asset

2) Return On Equity (ROE)

ROE diukur dengan perbandingan antara laba bersih dengan total modal.

Rasio ini dapat dirumuskan sebagai berikut :

Laba Bersih

ROE = x 100%... (2) Modal

3) Net Profit Margin (NPM)

Merupakan perbandingan antara laba bersih dengan penjualan. Semakin besar

NPM, maka kinerja perusahaan akan semakin produktif, sehingga akan

meningkatkan kepercayaan investor untuk menanamkan modalnya pada

perusahaan tersebut. Rasio ini dapat dirumuskan sebagai berikut:

Laba Bersih Setelah Pajak

NPM = x 100%... (3) Penjualan

4) Earning Per Share (EPS)

Bentuk pemberian keuntungan yang diberikan kepada pemegang saham dari

setiap lembar saham yang dimilki.

Laba Bersih

3.4.2. Analisis Economic Value Added (EVA)

EVA merupakan alat analisis untuk mengukur kinerja keuangan perusahaan

dengan menghitung laba operasi setelah pajak dikurangi dengan total biaya modal.

Menurut Tungaal (2008) Langkah-langkah untuk menghitung EVA adalah:

a. Menghitung Net Operating Profit After Tax (NOPAT)

NOPAT merupakan laba operasi perusahaan dari suatu current operating yang

merupakan laba usaha setelah dikurangi beban pajak.Pajak yang digunakan dalam

perhitungan EVA adalah pengorbanan yang dikeluarkan oleh perusahaan dalam

penciptaan nilai tersebut.

Rumus : NOPAT = laba bersih + Biaya Bunga………..(5) b. Menghitung Invested Capital (IC)

IC merupakan jumlah seluruh pinjaman perusahaan di luar pinjaman jangka

pendek tanpa bunga, seperti hutang dagang, biaya yang masih harus dibayar,

hutang pajak, uang muka pelanggan, dan sebagainya. IC dapat dirumuskan

sebagai berikut :

IC = Kas + working capital requirement+ aktiva tetap………(6)

c. Menghitung Weight Average Cost of Capital (WACC)

WACC merupakan jumlah biaya dari masing-masing komponen modal,

misalnya pinjaman jangka pendek dan pinjaman jangka panjang (cost of debt)

serta setoran modal saham (cost of equity) yang diberikan bobot sesuai dengan

proporsinya dalam struktur modal perusahaan, dan WACC dirumuskan sebagai

beriku :

WACC = {(D x rd) (1 –Tax) + (E x Re)}……….(7)

Keterangan

D = Tingkat modal dari hutang Rd = Biaya hutang

Tax = Pajak

E = Tingkat modal dari ekuitas Re = Biaya ekuitas

d. Menghitung Capital Charges (CC)

CC adalah aliran kas yang dibutuhkan untuk mengganti para investor atas

risiko usaha dari modal yang ditanamkannya. CC dapat dirumuskan sebagai

berikut :

e. Menghitung EVA

EVA merupakan laba yang tertinggal setelah dikurangi dengan biaya modal

(capital charges) yang diinvestasikan untuk menghasilkan laba tersebut. EVA

dapat dirumuskan sebagai berikut :

EVA = NOPAT –Capital Charges………....(9)

Konsep EVA dijelaskan dari tiga ukuran yang dapat digunakan dalam

menilai kinerja perusahaan yaitu:

1) Jika EVA > 0, menunjukan terjadi proses nilai tambah perusahaan, kinerja

keuangan perusahaan baik.

2) Jika EVA = 0, menunjuakan posisi impas perusahaan.

3) Jika EVA > 0, menunjukan tidak terjadi proses nilai tambah perusahaan, yang

mengakibatkan laba yang ada tidak bisa memenuhi harapan investor,

sehingga kinerja keuangan perusahaan tidak baik.

3.5. Metode Analisis Data

Penelitian ini menggunakan regresi data panel dengan metode panel least

square dengan menggunakan pembobot cross section weight, tujuan adalah untuk

mengurangi heterogenitas antar unit cross section dan menggunakan metode

coefisien covarian white periode untuk mengestimasi covarian yang akan

menghasilkan general heterogenitas (Gujarati, 2003).

Pengolahan data dilakukan dengan menggunakan software Microsoft Excel

dan E-views 6.

3.5.1 Pengujian Hipotesis

Untuk mengetahui pengaruh rasio profitabilitas dan economic value added

terhadap harga saham dilakukan analisis regresi data panel dan pengujian

hipotesis menggunakan uji F (Simultan), uji T (Parsial) dan R2 (koefisien

determinasi)

a. Regresi data panel

Regresi data panel (pooled data) merupakan gabungan antara data cross

section dan data time series. Data cross section adalah data yang dikumpulkan

dalam satu waktu terhadap banyak individu, sedangkan data time series adalah

Dalam persamaan garis regresi yang bertindak sebagai variabel dependen

adalah harga saham, sedangkan variabel independen diwakili oleh Return on Asset

(ROA), Return on Equity (ROE), Net Profit Margin (NPM), dan Earning Per

Share (EPS) dan Economic ValueAdded (EVA).

Formula perhitungannya adalah sebagai berikut:

Yit = α + ROAit + ROEit + NPMit + EPSit + EVAit + εit………(10)

i = 1,2,……N ; t = 1,2,……T

Dimana:

ROA = Return on Asset

ROE = Return on Equity

NPM = Net Profit Margin

EPS = Earning Per Share

EVA = Economic Value Added α = intercept (konstanta regresi)

ε = error term

N = banyaknya observasi T = banyaknya waktu

b. Uji Simultan (Uji-F)

Uji simultan ini bertujuan untuk mengetahui pengaruh bersama-sama variabel

independen terhadap variabel dependen. Rumusan hipotesis untuk menguji

pengaruh variabel bebas terhadap variabel independen secara simultan adalah

sebagai berikut :

Ho: Model tidak layak (variabel bebas secara simultan tidak berpengaruh

signifikan terhadap variabel tidak bebas)

Ha: Model layak (variabel bebas secara simultan berpengaruh signifikan terhadap

variabel tidak bebas)

Pada penelitian ini terdapat nilai P value yang dibandingkan dengan α sebesar

0,05. Kriteria penerimaan menggunakan nilai Ho, Apabila hasil Ho menunjukkan

nilai> 5% atau 0,05, maka dapat disimpulkan Ho diterima. Sedangkan apabila

hasil Ho menunjukkan nilai < 5% atau 0,05, maka dapat disimpulkan Ho ditolak.

c. Uji Parsial (Uji-t)

Uji t bertujuan untuk menunjukan seberapa besar pengaruh satu variabel

individu secara parsial dalam menerangkan variabel dependen.Bentuk

Rumusan hipotesis untuk menguji pengaruh variabel bebas terhadap variabel

independen secara parsial adalah sebagai berikut :

Ho: Variabel bebas secara parsial tidak berpengaruh signifikan terhadap

variabel tidak bebas

Ha: Variabel bebas secara parsial berpengaruh signifikan terhadap variabel tidak

bebas

Pada penelitian ini terdapat nilai P value yang dibandingkan dengan α = 0,05.

Kriteria penerimaan menggunakan nilai Ho apabila hasil Ho menunjukkan nila >

5% atau 0,05, maka dapat disimpulkan Ho diterima. Sedangkan apabila hasil Ho

menunjukkan nilai < 5% atau 0,05, maka dapat disimpulkan Ho ditolak.

d. Koefisien Determinasi (R Square)

Nilai R2 menunjukkan seberapa besar model mampu menjelaskan variabelitas

variabel independen. Dimana R2 adalah koefisien determinasi yang artinya

besarnya pengaruh variabel independen X1, X2, X3, X4 dan X5 seacra

bersama-sama terhadap variabel dependen (Y).

e. Variabel Dominan

Untuk melihat variabel mana yang paling dominan dalam mempengaruhi

harga saham pada penelitian ini terlebih dahulu melakukan perhitungan dengan

membakukan koefisien, agar hasilnya tidak bias karena satuan koefisien

berbeda-beda.

Koefisien X yang paling besar bukan berarti memilki pengaruh yang besar

terhadap Y karena satuan koefisien regresi tergantung satuan peubah respon Y dan

satuan peubah bebas ke-x. Jadi, untuk mengkaji realtif pentingnya masing-masing

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

Perusahaan yang dijadikan dalam penelitian ini adalah perusahaan semen

yang terdaftar di Bursa Efek Indonesia yaitu PT Indocement Tunggal Prakarsa

Tbk, PT Semen Gresik Tbk, dan PT Holcim Indonesia Tbk.

4.1.1 PT Semen Gresik Tbk

PT Semen Gresik (Persero) Tbk. merupakan perusahaan yang bergerak di

bidang industri semen. Diresmikan di Gresik pada tanggal 7 agustus 1957 oleh

Presiden RI pertama dengan kapasitas terpasang 250.000 ton semen per tahun.

Pada tanggal 8 Juli 1991 Semen Gresik tercatat di Bursa Efek Jakarta dan Bursa

Efek Surabaya serta merupakan BUMN pertama yang go public dengan menjual

40 juta lembar saham kepada masyarakat. Pada bulan September 1995, perseroan

melakukan penawaran umum terbatas I (Right Issue I), yang mengubah komposisi

kepemilikan saham menjadi Negara RI 65% dan masyarakat 35%, Tanggal 15

Semen Tonasa, yang kemudian dikenal dengan nama Semen Gresik Group

(SGG).

Pada tanggal 17 September 1998, Pemerintah melepas kepemilikan

sahamnya di SGG sebesar 14% melalui penawaan terbuka yang dimenangkan

oleh Cemex S.A. de C.V., perusahaan semen global yang berpusat di Mexico.

Komposisi kepemilikan saham kembali menjadi Negara RI 51%, masyarakat

35%, dan cemex 14%. Pada tanggal 30 September 1999, komposisi kepemilikan

saham kembali berubah menjadi Negara RI 51%, masyarakat 23.5% dan Cemex

25.5%.

Pada tanggal 27 Juli 2006 terjadi transaksi penjualan saham Cemex S.A. de

C.V. pada Blue Valley Holdings PTE Ltd, sehingga komposisi kepemilikan

saham sampai saat ini berubah menjadi Negara RI 51.01%, Blue Valley Holdings

PTE Ltd. 24.90% dan masyarakat 24,09%. Kapasitas terpasang riil SGG sebesar

16.92 juta ton semen per tahun, dan menguasai 46% pangsa pasar semen

domestik.

a. Visi Perusahaan

Menjadi Perusahaan Persemenan Terkemuka di Indonesia dan Asia Tenggara.

b. Misi Perusahaan

1) Memproduksi, memperdagangkan semen dan produk terkait lainnya yang

berorientasikan kepuasan konsumen dengan menggunakan teknologi yang

ramah lingkungan.

2) Mewujudkan manajemen perusahaan yang berstandar internasional dengan

menjunjung tinggi etika bisnis dan semangat kebersamaan serta bertindak

proaktif, efisien dan inovatif dalam setiap karya.

3) Meningkatkan keunggulan bersaing dalam industri semen domestik dan

internasional.

4) Memberdayakan dan mensinergikan unit-unit usaha strategik untuk

meningkatkan nilai tambah secara berkesinambungan.

5) Mengembangkan komitmen terhadap peningkatan kesejahteraan pemangku

kepentingan (stakeholders) terutama pemegang saham, karyawan dan

masyarakat sekitar.

PT Indocement Tunggal Prakarsa Tbk adalah produsen semen berkualitas

yang terkemuka di Indonesia sejak tahun 1975. Lebih dari satu dekade lalu,

HeidelbergCement Group yang berbasis di Jerman menjadi pemegang saham

mayoritas Indocement.

Dua belas pabrik Indocement berada di 3 lokasi yaitu Bogor, Cirebon, dan

Kotabaru. Kompleks Pabrik Citeureup Bogor, Jawa Barat, merupakan salah satu

pabrik semen terbesar di dunia yang mengoperasikan 9 pabrik dengan kapasitas

produksi terpasang sebesar 11,9 juta ton semen per tahun. Dua kompleks pabrik

lainnya berlokasi di Palimanan, Cirebon, Jawa Barat, dengan dua pabrik dan

Tarjun, Kotabaru, Kalimantan Selatan dengan satu pabrik. Total kapasitas

produksi terpasang Perseroan adalah 18,6 juta ton semen per tahun.

Beberapa jenis produk semen yang dipasarkan dengan merek “Tiga Roda”

adalah Portland Composite Cement, Semen Ordinary Portland Tipe I, Tipe II dan

Tipe V, Semen Sumur Minyak (Oil Well Cement), Semen Putih (White Cement)

dan TR30 Acian Putih. Indocement merupakan satu-satunya produsen Semen

Putih di Indonesia. Berbeda dari OPC, produk PCC yang diperkenalkan pada

2005, memiliki rasio klinker yang lebih rendah. Penggunaan bahan baku alternatif

menciptakan daya tahan lebih baik dan memberikan perlindungan optimal

terhadap pengaruh erosi akibat cuaca maupun zat kimia. Hal ini efektif

mengurangi pemakaian energi serta emisi CO2 seiring dengan komitmen

Indocement untuk menjaga kelestarian lingkungan di seluruh wilayah operasinya.

Melalui anak perusahaannya, PT Pionirbeton Industri (Pionir), Indocement

menjadi penyedia beton siap-pakai (RMC) terkemuka di Jawa. Untuk mendukung

bisnis RMC, Perseroan memiliki dua bisnis agregat dengan estimasi cadangan 100

juta ton. Setelah diselesaikannya beberapa batching plant baru pada 2011, pangsa

pasar RMC tumbuh dengan pesat di pasar utama Jakarta dan Jawa Barat.

Indocement tetap mempertahankan program Tanggung Jawab Sosial

Perusahaan (Corporate Social Responsibility) yang bertitikberat pada

pemberdayaan berkelanjutan. Selain filantrop, kelaparan dan pengentasan

kemiskinan, CSR Indocement juga memberikan perhatian terhadap ketersediaan

lapangan kerja, pembangunan infrastruktur, pelestarian satwa langka,

terbarukan dan lainnya. Saham Indocement tercatat di Bursa Efek Indonesia

dengan kapitalisasi pasar sebesar Rp62.765 miliar, pada 30 Desember 2011. Bila

dibandingkan dengan tahun sebelumnya sebesar Rp58.716 miliar, menandakan

peningkatan 6,9%.

Pada akhir 2011 sebanyak 6.316 karyawan bekerja di Indocement dan anak

perusahaannya. Selama 2011, Indocement menjual lebih dari 16 juta ton semen

dan klinker, atau naik 15,2% dari 2010.

a. Visi Perusahaan

Kami berkecimplung dalam bisnis penyediaan bahan semen dan bahan

bangunan yang berkualitas dengan harga kompetitif dan tetap memperhatikan

pembangunan berkelanjutan.

b. Misi Perusahaan

Pemain utama dalam bisnis semen domestic dan pemimpin pasar dibidang

beton siap pakai, agregat dan bisnis pasir dijawa.

4.1.3 PT Semen Holcim Tbk.

Holcim dikenal sebagai pelopor dan inovator di sektor industri semen yang

tercatat sebagai sektor yang tumbuh pesat seiring pertumbuhan pasar perumahan,

bangunan umum dan infrastruktur. Holcim satu-satunya produsen yang

menyediakan produk dan layanan terintegrasi yang meliputi 10 jenis semen, beton

dan agregat. Kini tengah dikembangkan usaha waralaba yang unik, yakni Solusi

Rumah, yang menawarkan solusi perbaikan dan pembangunan rumah dengan

biaya terjangkau dengan dukungan lebih dari 9.200 ahli bangunan binaan Holcim,

waralaba yang hingga pertengahan 2011 telah mencapai 351 gerai, dan staf

penjualan via telepon yang jumlahnya terus bertambah.

Produk semen Holcim dijual di lebih dari 9.000 toko bangunan di seluruh

Indonesia. Holcim Beton adalah perusahaan yang pertama memasarkan

SpeedCreter, produk beton cepat kering untuk membantu menghemat waktu

perbaikan jalan dan proyek pembangunan, sementara layanan pemesanan via

telepon MiniMix memudahkan konsumen mendapatkan produk beton jadi pada

hari yang sama. Holcim pula perusahaan pertama yang mengembangkan fasilitas

Kebutuhan untuk pasar utama Holcim, yaitu Pulau Jawa, dipasok dari dua

unit produksi utama dan satu stasiun penggilingan, dan semua unit ini mampu

berproduksi dengan kapasitas 8.265 juta ton pertahun. Saat ini sedang dibangun

unit produksi yang ketiga di Tuban, Jawa Timur, yang berkapasitas tahunan 1,7

juta ton dan direncanakan mulai berjalan pada tahun 2013. Kami mengoperasikan

banyak batching plant beton, dua tambang dan jaringan logistik lengkap yang

mencakup pula gudang dan silo.

Tim Geocycle kami menyediakan solusi total pembuangan limbah industri,

perkotaan dan pertanian bagi konsumen yang tidak ingin terbebani masalah

pengumpulan, penyimpanan dan pembuangan limbah berbahaya maupun limbah

tidak berbahaya. Reputasi Holcim kian meningkat, dan seiring dengan itu semakin

banyak perusahaan besar di sektor industri maupun pemerintah yang

memanfaatkan jasa kami. Konsultan Holcim bekerja dengan prinsip kurangi,

pakai kembali dan daur ulang dalam membantu perusahaan menekan produksi

limbah mereka. Geocycle mempelopori pembangunan instalasi pemusnahan gas

perusak ozon, CFC, dengan cara yang aman – fasilitas yang pertama di kawasan

Asia Tenggara. Holcim memperoleh kredit karbon dalam program Mekanisme

Pembangunan Bersih UNFCCC dengan memanfaatkan biomassa dalam proses

produksi semen karena langkah ini dapat mengurangi emisi CO2 yang muncul

dalam proses pembusukan jika limbah pertanian tersebut dibiarkan begitu saja.

Pada tahun 2010 pabrik semen Holcim di Cilacap menjadi salah satu dari

hanya dua badan usaha di Indonesia yang berhasil meraih penghargaan PROPER

Emas dari Kementerian Negara Lingkungan Hidup – penghargaan tertinggi di

bidang manajemen limbah dan lingkungan hidup di Indonesia. Pabrik Holcim di

Narogong berhasil memperoleh peringkat PROPER Hijau. Pada tahun itu juga,

untuk ketiga kalinya, merek Holcim dianugerahi penghargaan tahunan Superbrand

– merek pilihan konsumen. Semua unit kerja perusahaan pada tahun 2010 mampu membukukan 6 juta jam kerja tanpa satu kali pun kecelakaan menimpa karyawan.

Pada tahun 2008 Holcim Indonesia menerima penghargaan tertinggi

kategori lingkungan hidup dalam ajang Penghargaan Laporan Pembangunan

Berkelanjutan National Corporate Social Responsibility (NCSR). Selain itu

kerja tahun 2008 dan penghargaan dari Du Pont/Warta Ekonomi sebagai

“Perusahaan Paling Peduli tentang keselamatan kerja pada tahun 2008, serta

menjadi satu-satunya perusahaan yang mendapat peringkat Emas bidang

manajemen keamanan dari Kepolisian Republik Indonesia.

a. Visi Perusahaan

Menyediakan kondisi berkehidupan yang sehat bagi masa depan masyarakat.

b. Misi Perusahaan

Holcim akan tumbuh dengan menyediakan solusi bangunan berkelanjutan

untuk segmen pelanggan tertentu, dan dengan mengembangkan potensi personil

dan masyarakat, berkat manajemen yang inovatif dan jaringan yang terpadu.

4.2. Analisis Rasio Profitabilitas

Analisis rasio adalah suatu metode analisis untuk mengetahui hubungan dari

pos-pos tertentu dalam neraca atau laporan laba rugi secara individu atau

kombinasi dari kedua laporan tersebut. Alat analisis rasio ini dapat memberikan

gambaran baik buruknya keadaan keuangan suatu perusahaan jika dibandingkan

dengan angka pembanding yang digunakan sebagai standar. Rasio keuangan dapat

memberikan gambaran yang lebih jelas letak kekurangan dan kelebihan dari

perusahaan dalam melaksanakan kegiatannya.

Pada umumnya, salah satu pertimbangan penting dalam menilai kinerja

perusahaan adalah dengan menilai kinerja perusahaan dengan melihat tingkat

keuntungan atau laba yang berhasil dicapai perusahaan. Beberapa alat yang pada

umumnya digunakan sebagai pengukur kinerja keuangan perusahaan dan juga

mencerminkan tingkat kesejahteraan investornya adalah rasio keuangan yang

berbasis pendekatan laba diantaranya adalah ROA, ROA, NPM, EPS. Perhitungan

rasio profitabilitas (ROA, ROE, NPM, EPS) terdapat pada lampiran 2.

4.2.1 Return On Asset (ROA)

ROA merupakan perbandingan antara laba bersih yang berhasil diperoleh

perusahaan terhadap total aset yang dimiliki. Rasio ini menggambarkan

kemampuan perusahaan dalam menghasilkan keuntungan atas aset yang dikelola

dalam kegiatan operasional sehari-hari. Hasil perhitungan ROA pada ketiga

Gambar 3. Grafik Return On Asset (ROA) Sub Sektor Industri Semen yang Terdaftar di BEI

Sumber: Data diolah

Tingkat ROA yang telah dicapai PT Semen Gresik dan PT Indocement

Tunggal Prakarsa rata-rata mengalami penurunan setiap periodenya. Pada kuartal

III-2010, laba bersih semen gresik naik sebesar 8,09% dibandingkan periode sama

tahun lalu dan aset naik sebesar 0,84%. Laba bersih naik lebih besar dari pada aset

sehingga memperoleh penurunan nilai ROA pada kuartal III-2010 tersebut. hal ini

terjadi karena laba bersih yang diperoleh meningkat lebih besar dari pada aset

sehingga menyebabkan penurunan pada nilai ROA. Walaupun rata-rata nilai ROA

yang dihasilkan oleh PT Semen Gresik menurun tetapi secara teori nilai ROA

yang baik berada > 2% (Irham, 2012). Dan PT Semen Gresik memperoleh nilai

ROA yang baik karena memperoleh angka ROA > 2%.

ROA yang dicapai PT Indocement Tbk pada periode 2010 dari kuartal

I-IV mengalami peningkatan nilai ROA dari periode sebelumnya, hal ini terjadi

karena total aset yang diperoleh meningkat lebih tinggi dari laba bersih, dalam hal

ini perusahaan dapat mengelola aset yang dimilki sehingga perusahaan mampu

menghasilkan laba dengan aset yang dimiliki. PT Holcim memperoleh angka

ROA yang paling rendah dibandingkan dengan kedua pesaingnya. Dan pada

kuartal 1-2009 PT Holcim memperoleh nilai ROA kurang baik yaitu sebesar

1,02% tetapi pada kuartal selanjutnya Holcim dapat memperoleh ROA yang baik

sebesar 3,67% artinya Holcim sudah mampu menghasilkan keuntungan atas aset

yang dikelola dalam kegiatan operasional sehari-hari.

4.2.2 Return on Equity (ROE)

ROE merupakan salah satu pengukuran rasio keuangan yang berbasiskan

yang ada. ROE dicerminkan melalui perbandingan antara laba bersih terhadap

ekuitas, semakin tinggi nilai ROE maka semakin baik pula kinerja perusahaan

dalam menciptakan keuntungan atas modal yang diserahkan investor. Hasil

perhitungan ROE PT Gresik, PT Indocement dan PT Holcim periode 2009-2011

kuartal I-IV dapat dilihat pada Gambar 4.

Gambar 4. Grafik Return On Equity (ROE) Sub Sektor Industri Semen yang Terdaftar di BEI

Sumber: Data diolah

Tingkat ROE pada PT Gresik Tbk pada periode 2010-2011 kuartal I rata-rata

mengalami penurunan dari kuartal periode sebelumnya. Pada kuartal I-2010

sebesar 7,34% dan kuartal I- 2011 sebesar 6,78%. Hal ini menunjukkan bahwa

laba bersih yang diperoleh meningkat lebih besar dari ekuitas. Pada kuartal I-2010

laba bersih yang diperoleh meningkat sebesar 0,85% dan ekuitas meningkat

sebesar 0,80%. Tingkat ROE PT Indocement Tbk pada periode 2009 mengalami

peningkatan dari kuartal I-IV, angka ROE tertinggi sebesar 25,71% pada kuartal

IV. Peningkatan ROE terjadi karena jumlah laba bersih meningkat kecil

dibandingkan dengan meningkatnya jumlah ekuitas yang tinggi. Pada tahun 2010

rata-rata terjadi peningkatan angka ROE dari periode sebelumnya tetapi pada

kuartal IV angka ROE yang diperoleh menurun dari 25,71 menjadi 24,66% pada

periode 2010. Hal ini terjadi karena jumlah ekuitas dari tahun sebelumnya

meningkat sebesar 0,81% sedangkan laba bersih meningkat sebesar 0,85% dan

untuk periode 2011 ROE PT Indocement rata-rata mengalami penurunan dari

periode sebelumnya sebesar 6,21% (kuartal I), 12,47% (kuartal II), 16,46%

(kuartal III) dan 22,89% (kuartal IV).

Tingkat ROE pada PT Holcim mengalami penurunan setiap periodenya. Pada

12,14%, tetapi pada akhir periode 2011 mangalami peningkatan nilai ROE yaitu

sebesar 14,12%. Hal ini menunjukkan perusahaan mengalami perbaikan kinerja

dalam pengelolaan atas ekuitas yang dimiliki sehingga laba bersih yang dicapai

cenderung mengalami peningkatan.

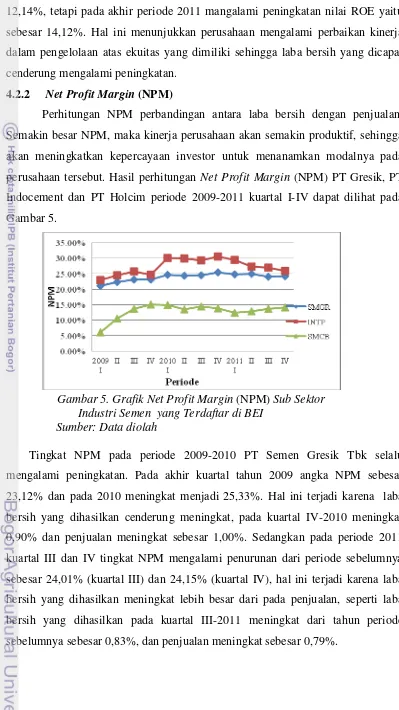

4.2.2 Net Profit Margin (NPM)

Perhitungan NPM perbandingan antara laba bersih dengan penjualan.

Semakin besar NPM, maka kinerja perusahaan akan semakin produktif, sehingga

akan meningkatkan kepercayaan investor untuk menanamkan modalnya pada

perusahaan tersebut. Hasil perhitungan Net Profit Margin (NPM) PT Gresik, PT

Indocement dan PT Holcim periode 2009-2011 kuartal I-IV dapat dilihat pada

Gambar 5.

Gambar 5. Grafik Net Profit Margin (NPM) Sub Sektor Industri Semen yang Terdaftar di BEI

Sumber: Data diolah

Tingkat NPM pada periode 2009-2010 PT Semen Gresik Tbk selalu

mengalami peningkatan. Pada akhir kuartal tahun 2009 angka NPM sebesar

23,12% dan pada 2010 meningkat menjadi 25,33%. Hal ini terjadi karena laba

bersih yang dihasilkan cenderung meningkat, pada kuartal IV-2010 meningkat

0,90% dan penjualan meningkat sebesar 1,00%. Sedangkan pada periode 2011

kuartal III dan IV tingkat NPM mengalami penurunan dari periode sebelumnya

sebesar 24,01% (kuartal III) dan 24,15% (kuartal IV), hal ini terjadi karena laba

bersih yang dihasilkan meningkat lebih besar dari pada penjualan, seperti laba

bersih yang dihasilkan pada kuartal III-2011 meningkat dari tahun periode