Periode 2011-2015)

Skripsi

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy.)

Tiyara Rizqiya Sade

1112046100155

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH JAKARTA

v

LEMBAR PERNYATAAN ... Error! Bookmark not defined.

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 7

C. Pembatasan Masalah ... 7

D. Perumusan Masalah ... 8

E. Tujuan dan Manfaat Penelitian ... 8

F. Sistematika Penulisan ... 10

BAB II TINJAUAN PUSTAKA ... 13

A. Pasar Modal Syariah ... 13

1. Pengertian Pasar Modal Syariah ... 13

2. Karakteristik Pasar Modal Syariah ... 13

3. Jakarta Islamic Index (JII) ... 14

B. Rasio Pasar ... 15

1. Price Earning Ratio (PER) ... 16

C. Rasio Profitabilitas ... 17

1. Return on Assets (ROA) ... 17

2. Earnings per Share (EPS) ... 18

D. Economic Value Added (EVA) ... 18

E. Market Value Added (MVA) ... 22

F. Harga Saham ... 22

G. Review Studi Terdahulu ... 24

H. Kerangka Konsep ... 30

vi

D. Teknik Penentuan Sampel ... 34

E. Teknik Pengolahan Data ... 36

F. Metode Analisis Data ... 36

1. Standarisasi Data ... 37

2. Uji Stasioneritas ... 37

3. Model Regresi Data Panel ... 38

4. Pengujian Model ... 41

5. Pengujian Statistik ... 42

6. Persamaan Model Regresi Data Panel ... 45

G. Variabel Penelitian ... 45

H. Kerangka Pemikiran ... 47

I. Hipotesis ... 48

BAB IV ANALISIS DAN PEMBAHASAN ... 50

A. Analisis Deskriptif Statistik ... 50

1. Analisis Pergerakan Variabel Penelitian ... 51

B. Uji Stasioneritas ... 58

C. Pengujian Model Regresi Data Panel ... 59

1. Common Effect ... 60

2. Fixed Effect ... 61

3. Uji Chow ... 62

4. Random Effect ... 63

5. Uji Haussman... 64

D. Pengujian Hipotesis dengan Analisis Regresi Data Panel ... 65

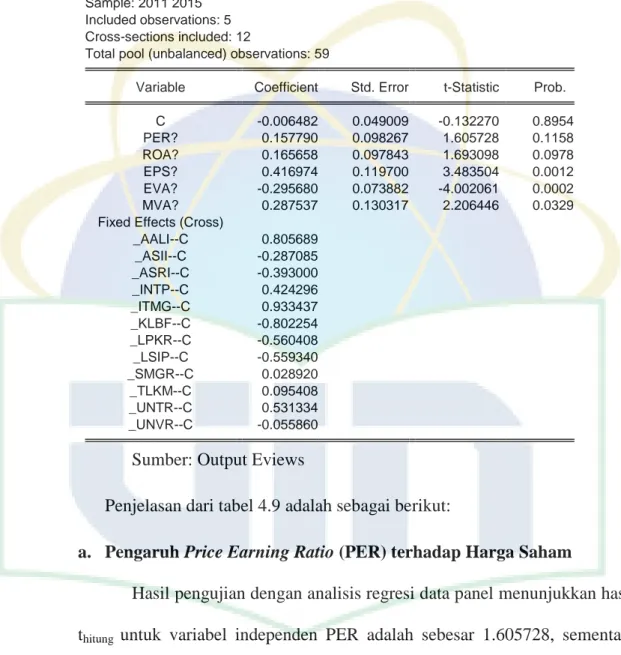

1. Pengaruh Variabel PER, ROA, EPS, EVA, dan MVA terhadap Harga Saham secara Parsial (Uji t) ... 65

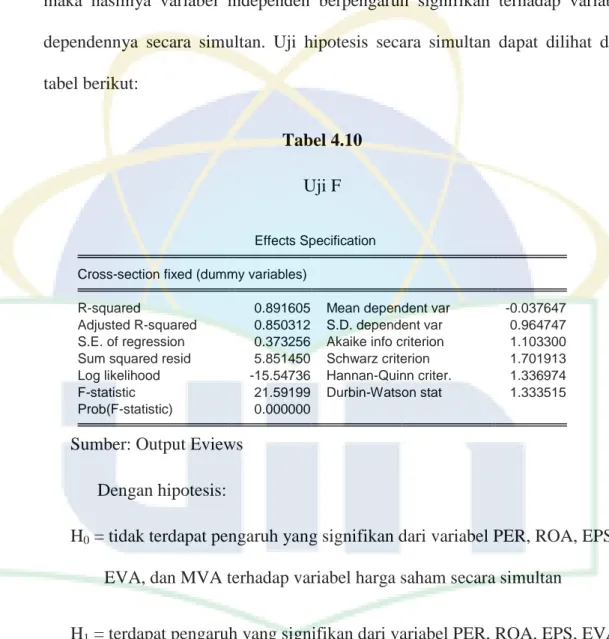

2. Pengaruh Variabel PER, ROA, EPS, EVA, dan MVA terhadap Harga Saham secara Simultan (Uji F) ... 68

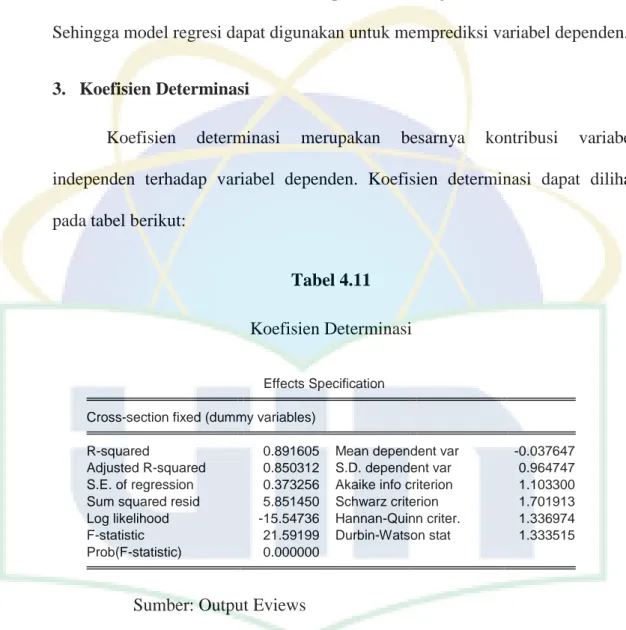

3. Koefisien Determinasi ... 70

vii

2. Return on Assets (ROA) ... 78

3. Earning per Share (EPS) ... 79

4. Economic Value Added (EVA) ... 80

5. Market Value Added (MVA) ... 81

BAB V KESIMPULAN DAN SARAN ... 82

A. Kesimpulan ... 82

B. Saran ... 83

DAFTAR PUSTAKA ... 85

viii

Saham (Studi Pada Perusahaan yang Listing di Jakarta Islamic Index Periode 2011 – 2015). Program Studi Muamalat, Konsentrasi Perbankan Syariah, Fakultas Syariah

dan Hukum, UIN Syarif Hidayatullah 1437 H/ 2016 M.

Penelitian ini bertujuan untuk menganalisis pengaruh rasio pasar, rasio profitabilitas, Economic Value Added, dan Market Value Added terhadap harga saham perusahaan yang listing di Jakarta Islamic Index periode 2011 – 2015. Metode yang digunakan dalam penelitian ini adalah Metode Regresi Data Panel dengan bantuan software Eviews 8.0. Teknik penentuan sampel yang digunakan dalam penelitian ini adalah purposive sampling. Berdasarkan teknik tersebut, sampel dalam penelitian ini terdiri dari 12 perusahaan yang konsisten terdaftar di JII selama 5 tahun, yaitu 2011 hingga 2015.

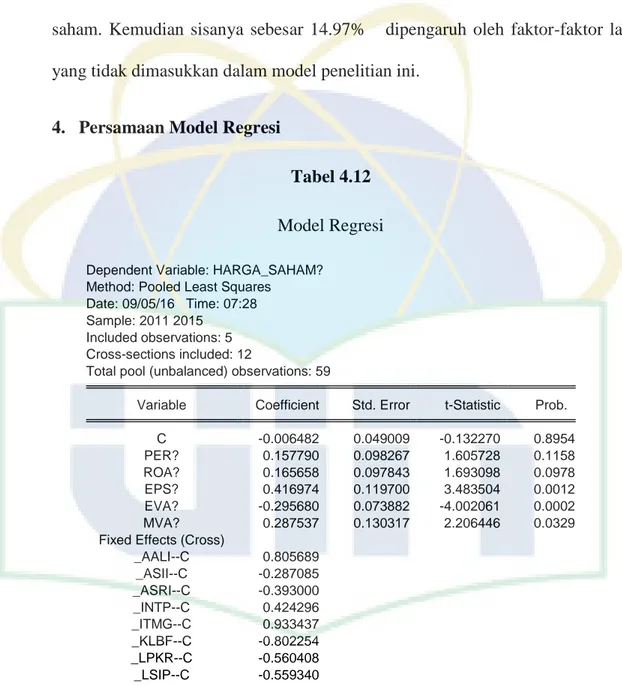

Hasil penelitian ini menunjukkan bahwa variabel EPS dan MVA memiliki pengaruh positif yang signifikan terhadap harga saham secara parsial pada level signifikansi 5%. Variabel EVA memiliki pengaruh negatif yang signifikan terhadap harga saham secara parsial pada level signifikansi 5%. Sedangkan variabel PER dan ROA tidak memiliki pengaruh yang signifikan terhadap harga saham secara parsial pada level signifikansi 5%. Hasil analisis regresi secara simultan diperoleh bahwa variabel PER, ROA, EPS, EVA, dan MVA secara bersama-sama mempengaruhi harga saham. Kemampuan prediksi dari kelima variabel tersebut terhadap harga saham sebesar 85.03%, sedangkan sisanya 14.97% dipengaruhi oleh faktor lain yang tidak dimasukkan ke dalam model penelitian.

Kata Kunci : PER, ROA, EPS, EVA, MVA, Harga Saham, Regresi Data Panel

ix

nikmat dan karunia-Nya kepada penulis sehingga dapat menyelesaikan skripsi ini dengan baik. Shalawat serta salam semoga selalu tercurah kepada junjungan kita Nabi Muhammad SAW.

Alhamdulillah, atas izin Allah SWT penulis dapat menyelesaikan skripsi

dengan judul “Pengaruh Rasio Pasar, Rasio Profitabilitas, Economic Value Added, dan Market Value Added terhadap Harga Saham (Studi Pada

Perusahaan yang Listing di Jakarta Islamic Index Periode 2011-2015)”. Skripsi

ini merupakan salah satu syarat untuk menyelesaikan studi strata satu (S1) guna memperoleh gelar Sarjana Ekonomi Syariah (S.E.Sy.) pada Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Skripsi ini tidak akan terselesaikan tanpa banyak bantuan serta motivasi dari berbagai pihak. Ucapan rasa hormat dan terima kasih yang tulus atas segala kepedulian mereka. Oleh karena itu, dalam kesempatan ini penulis menghanturkan terima kasih kepada:

1. Orang tua tercinta, Sarkosih dan Dede Setiawati yang menjadi motivasi terbesar bagi penulis dalam menyelesaikan skripsi ini, yang tiada henti memotivasi, memberi kasih sayang serta selalu mendoakan yang terbaik untuk penulis.

2. Bapak Dr. Asep Saepudin Jahar, M.A. selaku Dekan Fakultas Syariah dan Hukum.

3. Bapak AM. Hasan Ali, M.A. selaku Ketua Program Studi Muamalat dan Bapak Dr. Abdurrauf, Lc., M.A. selaku Sekretaris Program Studi Muamalat.

4. Ibu RR. Tini Anggraeni, S.T., M.Si. selaku dosen pembimbing yang telah bersedia meluangkan waktu untuk memberikan arahan, bimbingan, serta motivasi dalam penulisan skripsi.

x

6. Seluruh pegawai Perpustakaan Fakultas Syariah dan Hukum serta Perpustakaan Utama UIN Syarif Hidayatullah yang telah menyediakan literatur bagi penulis.

7. Maya, Dea, Afni, Hafsah, Dedew, Qoleb, dan Kiki. Kalian CIWS ku terhebat dan tersayang. Terimakasih atas persahabatan kita sejak perkuliahan dimulai, kuliahku tidak berwarna tanpa kalian. Nuke, terimakasih telah jadi teman seperjuangan analisis data skripsi di akhir kuliah ini.

8. Keluarga besar Perbankan Syariah angkatan 2012. Semoga silaturahmi kita tetap terjalin.

9. Serta kepada seluruh pihak yang tidak dapat penulis sebutkan satu per satu.

Semoga Allah SWT memberikan balasan yang berlipat ganda kepada semua pihak atas segala bantuan dan kebaikan yang telah diberikan kepada penulis dalam penulisan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi kita semua. Aamiin..

Jakarta, September 2016

xi

Gambar 1.2 Pergerakan Harga Saham Perusahaan JII Periode 2011-2015 …. 4

Gambar 2.1 Kerangka Konsep ……….. 30

Gambar 3.1 Kerangka Pemikiran ……….. 47

Gambar 4.1 Pergerakan Harga Saham Perusahaan JII Periode 2011-2015 ….. 52

Gambar 4.2 Pergerakan PER ………... 53

Gambar 4.3 Pergerakan ROA ………... 54

Gambar 4.4 Pergerakan EPS ………. 55

Gambar 4.5 Pergerakan EVA ……… 56

xii

Tabel 3.1 Daftar Perusahaan JII Periode 2011-2015 ………... 35

Tabel 4.1 Daftar Perusahaan JII Periode 2011-2015 ………... 50

Tabel 4.2 Hasil Uji Augmented Dickey Fuller pada Tingkat Level ……… 58

Tabel 4.3 Hasil Uji Augmented Dickey Fuller pada Tingkat First Difference … 59 Tabel 4.4 Hasil Regresi Data Panel Menggunakan Common Effect …………... 60

Tabel 4.5 Hasil Regresi Data Panel Menggunakan Fixed Effect ……….... 61

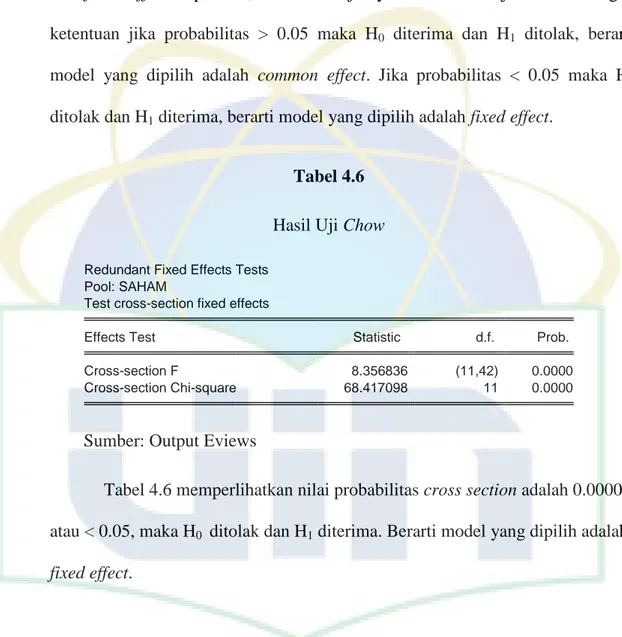

Tabel 4.6 Hasil Uji Chow ……….... 62

Tabel 4.7 Hasil Regresi Data Panel Menggunakan Random Effect ……… 63

Tabel 4.8 Hasil Uji Haussman ………... 64

Tabel 4.9 Hasil Uji t ………... 66

Tabel 4.10 Hasil Uji F ………... 69

Tabel 4.11 Koefisien Determinasi ………... 70

Tabel 4.12 Model Regresi ………... 71

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Di Indonesia, pasar modal syariah mengalami perkembangan yang pesat, meskipun perkembangannya relatif baru dibandingkan dengan perbankan syariah maupun asuransi syariah.

Pasar modal syariah atau bursa efek syariah adalah kegiatan yang berhubungan dengan perdagangan efek syariah perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga profesi yang berkaitan dengannya, di mana semua produk dan mekanisme operasionalnya berjalan tidak bertentangan dengan hukum muamalat Islamiyah.1

Awal perkembangan pasar modal syariah di Indonesia sudah dimulai sejak tahun 1997 dengan diterbitkannya Reksa Dana Syariah. Kemudian pada tahun 2000 telah hadir Jakarta Islamic Index (JII), di mana saham-saham yang tercantum di dalam indeks ini sudah ditentukan oleh Dewan Syariah.2 Sedangkan ISSI baru diluncurkan pada tahun 2011.

Sampai saat ini BEI mempunyai dua indeks harga saham syariah, yaitu

Jakarta Islamic Index (JII) dan Indonesia Sharia Stock Index (ISSI). JII adalah

salah satu indeks saham yang ada di Indonesia yang menghitung index harga rata-rata saham untuk jenis saham-saham yang memenuhi kriteria syariah. Setiap

1 Abdul Hamid, Pasar Modal Syariah,(Jakarta:Lembaga Penelitian UIN Jakarta, 2009), h.2. 2 Abdul Hamid, Pasar Modal Syariah,(Jakarta:Lembaga Penelitian UIN Jakarta, 2009), h.1.

periodenya, saham yang masuk JII berjumlah 30 (tiga puluh) saham perusahaan terbaik yang memenuhi kriteria syariah.

Gambar 1.1

Sumber: Google Finance-Historical Prices JII and ISSI, diolah.

Dari grafik di atas, dapat dilihat bahwa setiap tahunnya harga saham JII dan ISSI terus berfluktuasi. Harga saham JII tertinggi pada tahun 2014, yaitu mencapai 691.04 sedangkan harga saham ISSI tertinggi pada tahun yang sama dengan nilai saham 168.76. Dari harga saham di atas dapat disimpulkan bahwa, meskipun perusahaan tergabung dalam JII hanya sebanyak 30 perusahaan, namun harga saham yang ditawarkan di JII lebih mahal dibandingkan ISSI.

Dengan melihat perkembangan indeks JII yang mampu bersaing dengan indeks saham lainnya, maka penulis menggunakan JII sebagai objek pada penelitian ini. 2011 2012 2013 2014 2015 JII 537.03 594.79 585.11 691.04 603.35 ISSI 125.36 125.36 143.71 168.64 145.06 0 100 200 300 400 500 600 700 800

Grafik Pergerakan Harga Indeks JII dan ISSI Periode

2011 - 2015

Gambar 1.2

Sumber: Google Finance-Historical Prices, diolah.

Pada gambar di atas dapat dilihat perubahan harga saham tiap tahun pada perusahaan yang konsisten terdaftar di JII periode 2011 -2015. Saham mempunyai sifat fluktuatif, artinya tidak tetap dan bersifat naik turun. Pergerakan saham yang fluktuatif dapat dipengaruhi oleh berbagai macam faktor. Oleh karena itu, investor maupun calon investor memerlukan pertimbangan yang matang untuk berinvestasi di pasar modal.

Dalam melakukan analisis dan penilaian terhadap saham, investor maupun calon investor mempunyai dua (2) pendekatan, yaitu analisis faktor

0 5,000 10,000 15,000 20,000 25,000 30,000 35,000 40,000 45,000 2011 2012 2013 2014 2015

Grafik Pergerakan Harga Saham Perusahaan yang Konsisten Terdaftar di JII Periode 2011 - 2015

AALI ASII ASRI INTP ITMG KLBF LPKR LSIP SMGR TLKM UNTR UNVR

fundamental dan analisis teknikal. Kedua pendekatan tersebut memperlihatkan interaksi antara permintaan dan penawaran yang berpengaruh terhadap transaksi saham perusahaan, sehingga harga saham berfluktuasi.

Faktor-faktor fundamental yang mempengaruhi harga saham adalah rasio keuangan. Rasio keuangan yang dapat mempengaruhi pergerakan harga saham, diantaranya adalah rasio pasar dan rasio profitibilitas. Selain dari kedua rasio tersebut, terdapat dua faktor internal yang mempengaruhi harga saham yaitu

Economic Value Added (EVA) dan Market Value Added (MVA).

Price Earning Ratio (PER) adalah nilai harga per lembar saham. Rasio

ini menunjukkan rasio harga pasar saham terhadap earnings.3 Hasil penelitian

sebelumnya yang dilakukan oleh Abied Luthfi Safitri4 dan Raga Ramadhan5 menyatakan bahwa secara parsial PER berpengaruh signifikan terhadap harga saham. Namun, penelitian pengaruh PER terhadap harga saham yang dilakukan oleh Budi Harto6 menyatakan bahwa PER tidak memiliki pengaruh yang signifikan.

Return on Assets (ROA) merupakan salah satu pengukuran rasio

profitabilitas. Rasio ini menunjukkan kinerja manajemen perusahaan dalam menggunakan aktiva perusahaan untuk menghasilkan laba. Hasil penelitian

3 Harmono, Manajemen Keuangan Berbassis Balanced Scorecard Pendekatan Teori, Kasus,

dan Riset Bisnis, (Jakarta: Bumi Aksara, 2014), h. 57.

4

Abied Luthfi Safitri, Pengaruh Earning Per Share, Price Earning Ratio, Return on Assets,

Debt to Equity Ratio, dan Market Value Added terhadap Harga Saham dalam Kelompok Jakarta Islamic Index, Management Analysis Journal, volume 2, nomor 2, (Semarang, 2013).

5

Raga Ramadhan, Pengaruh Kinerja Keuangan terhadap Harga Saham Perusahaan

Manufaktur yang Listing di Bursa Efek Indonesia, Jurnal Universitas Brawijaya, (Malang, 2012).

6 Budi Harto, Analisis Pengaruh Rasio Keuangan terhadap Harga Saham, (Thesis S2

sebelumnya yang dilakukan oleh Fitriana Wahyuni7 dan Nieke Arwiyati Shidiq8 menyatakan bahwa secara parsial ROA berpengaruh signifikan terhadap harga saham. Namun, penelitian yang dilakukan oleh M. Iqbal9 menyatakan bahwa ROA tidak memiliki pengaruh yang signifikan terhadap harga saham.

Earning Per Share (EPS), rasio profitabilitas ini menggambarkan tingkat

keuntungan yang diperoleh investor untuk setiap lembar saham. Hasil penelitian sebelumya yang dilakukan oleh Abied Luthfi Safitri dan Fitriana Wahyuni menyatakan bahwa secara parsial EPS berpengaruh signifikan terhadap harga saham.

Economic Value Added (EVA), pada tahun 1980-an, Stern Stewart &

Co., mengusulkan satu jenis metode dari konsep baru, yaitu Economic Value

Added (EVA). EVA merupakan nilai tambah kepada pemegang saham oleh

manajemen perusahaan. EVA menganggap biaya modal sangat penting untuk diperhitungkan sebagai pembanding dari hasil investasi yang dihasilkan. EVA dapat digunakan untuk mendapatkan hasil pengukuran yang lebih akurat. EVA juga dapat dijadikan tolak ukur dalam menyusun strategi perusahaan dengan cara memaksimalkan aliran EVA perusahaan untuk masa yang akan datang.

Sedangkan Market Value Added (MVA) merupakan perbedaan antara nilai pasar ekuitas dengan jumlah modal ekuitas yang diinvestasikan oleh

7 Fitriana Wahyuni, Pengaruh Economic Value Added (EVA), Earning per Share (EPS),

Return on Assets (ROA), dan Ukuran Perusahaan (Firm Size) terhadap Harga Saham, (Skripsi S1

Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah, 2014).

8 Nieke Arwiyati Shidiq, Pengaruh Eva, Rasio Profitabilitas, dan EPS terhadap Harga

Saham pada Perusahaan Asuransi yang Terdaftar di Bursa Efek Indonesia Tahun 2006-2010,

(Skripsi S1 Fakultas Ekonomi, Universitas Diponegoro, 2012).

9

Mohammad Iqbal, Analisis Pengaruh Economic Value Added, Return on Assets, Return on

Equity, dan Earning per Share terhadap Harga Saham dan Market Value Added, (Thesis S2 Fakultas

investor.10 EVA dan MVA merupakan indikator yang diperhatikan oleh perusahaan untuk memaksimalkan nilai perusahaan yang tercermin dari harga pasar saham perusahaan. Hasil penelitian sebelumnya yang dilakukan oleh Kholis Isa Anshari11, Joyce A. Turangan dan Andi Wijaya12 menyatakan bahwa secara parsial EVA dan MVA berpengaruh signifikan terhadap harga saham.

Secara teori dan hasil-hasil penelitian sebelumnya menunjukkan bahwa beberapa faktor fundamental di atas memiliki hubungan dengan harga saham. Hal ini menunjukkan bahwa pasar akan melihat kondisi perusahaan yang memiliki nilai fundamental yang baik. Asumsinya nilai fundamental yang baik menunjukkan bahwa kinerja perusahaan yang baik yang akan tercermin pada peningkatan harga saham perusahaan. Atas dasar inilah maka penulis tertarik untuk melakukan penelitian kembali tentang pengaruh beberapa faktor fundamental, EVA, dan MVA terhadap harga saham perusahaan yang listing di JII. Beberapa variabel dalam penelitian ini, sebagian akan diambil dari penelitian sebelumnya. Maka berdasarkan uraian tersebut penulis akan melakukan penelitian dengan judul “PENGARUH RASIO PASAR, RASIO

PROFITABILITAS, ECONOMIC VALUE ADDED, DAN MARKET VALUE

ADDED TERHADAP HARGA SAHAM (Studi Pada Perusahaan yang

Listing di Jakarta Islamic Index Periode 2011-2015)”

10

Moeljadi, Manajemen Keuangan Pendekatan Kuantitatif dan Kualitatif, (Malang: Bayumedia, 2006), h. 75.

11 Kholis Isa Anshori, Pengaruh Economic Value Added dan Market Value Added terhadap

Harga Saham pada Perusahaan-perusahaan yang Listing di Jakarta Islamic Index, (Skripsi S1, UIN

Sunan Kalijaga, 2009).

12 Joyce A. Turangan dan Andi Widjaja, “Kinerja Perusahaan ditinjau dari EVA dan MVA

sebagai Prediktor Harga Saham Perusahaan di Bursa Efek Indonesia”, UKRIDA National Conference,

B. Identifikasi Masalah

Berdasarkan latar belakang tersebut, terdapat berbagai permasalahan yang muncul yaitu:

1. Bagaimana perkembangan rasio pasar (Price Earnings Ratio dan Price to

Book Value) pada perusahaan yang listing di JII ?

2. Bagaimana perkembangan rasio profitabilitas (Net Profit Margin, Operating

Profit Margin, Gross Profit Margin, Return on Assets, Return on Equity,

Earning Power, Earning Per Ratio, Divindend per Share, dan Return on

Common Stock Equity) pada perusahaan yang listing di JII ?

3. Bagaimana perkembangan nilai Economic Value Added dan Market Value

Added pada perusahaan yang listing di JII ?

4. Bagaimana perkembangan harga saham pada perusahaan yang listing di JII ?

C. Pembatasan Masalah

Berdasarkan uraian di atas, untuk membatasi masalah-masalah yang akan diteliti agar menjadi jelas dan terarah, penelitian ini mengkhususkan pada hal-hal berikut:

1. Rasio profitabilitas yang digunakan adalah Return on Assets (ROA) dan

Earnings per Share (EPS).

2. Rasio pasar yang digunakan adalah Price Earnings Ratio (PER).

3. Objek penelitian pada penelitian ini adalah perusahaan yang konsisten terdaftar di JII selama lima (5) tahun berturut-turut yaitu 2011-2015.

4. Data yang digunakan pada penelitian ini adalah data laporan keuangan pertahun perusahaan yang konsisten terdaftar di JII periode 2011–2015. Penyesuaian terhadap data yang ada, dikarenakan keterbatasan data yang diperoleh dari laporan keuangan.

D. Perumusan Masalah

Berdasarkan pembatasan masalah yang ada, pembahasan yang akan dilakukan dirumuskan dalam pertanyaan berikut:

1. Apakah rasio pasar Price Earnings Ratio (PER), rasio profitabilitas (Return

on Assets (ROA) dan Earnings per Share (EPS)), Economic Value Added

(EVA), dan Market Value Added (MVA) berpengaruh secara parsial terhadap harga saham perusahaan yang konsisten terdaftar di JII periode 2011-2015?

2. Apakah rasio pasar Price Earnings Ratio (PER), rasio profitabilitas (Return

on Assets (ROA) dan Earnings per Share (EPS)), Economic Value Added

(EVA), dan Market Value Added (MVA) berpengaruh secara simultan terhadap harga saham perusahaan yang konsisten terdaftar di JII periode 2011-2015?

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan dari penelitian ini yaitu : a. Untuk menganalisis pengaruh rasio pasar Price Earnings Ratio (PER),

(EPS)), Economic Value Added (EVA), dan Market Value Added (MVA) secara parsial terhadap harga saham perusahaan yang konsisten terdaftar di JII periode 2011-2015.

b. Untuk menganalisis pengaruh rasio pasar Price Earnings Ratio (PER), rasio profitabilitas (Return on Assets (ROA) dan Earnings per Share (EPS)), Economic Value Added (EVA), dan Market Value Added (MVA) secara simultan terhadap harga saham perusahaan yang konsisten terdaftar di JII periode 2011-2015.

2. Manfaat Penelitian

a. Bagi penulis

Penulis mampu menerapkan ilmu yang telah diperoleh selama masa perkuliahan ke dalam praktek yang sebenarnya.

b. Bagi investor maupun calon investor

Hasil penelitian ini dapat dijadikan salah satu referensi untuk pengambilan keputusan investasi di pasar modal, sehingga mendapatkan hasil sesuai dengan yang diharapkan.

c. Bagi perusahaan

Hasil penelitian ini dapat dijadikan pertimbangan dalam memutuskan kebijakan perusahaan.

F. Sistematika Penulisan

Secara garis besar penelitian ini terdiri dari 5 (lima) bab dengan beberapa sub bab. Agar mendapat gambaran dan arah yang jelas, berikut sistematika penulisannya secara lengkap:

BAB I PENDAHULUAN

Bab ini berisi latar belakang masalah, identifikasi masalah, pembatasan masalah, perumusan masalah, tujuan dan manfaat penelitian, dan sistematika penulisan.

BAB II LANDASAN TEORITIS

Bab ini berisi tinjauan pustaka terhadap hal-hal yang dibahas, yang berisikan tentang teori pasar modal syariah, konsep Jakarta Islamic

Index (JII), rasio pasar, rasio profitabilitas, EVA, MVA, konsep harga

saham, review studi terdahulu, kerangka konsep, serta hubungan antar variabel.

BAB III METODOLOGI PENELITIAN

Bab ini berisi tentang jenis dan sumber data, teknik pengumpulan dan pengolahan data, objek penelitian, dan metode analisisnya untuk menjawab permasalahan yang ada.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Bab ini berisi tentang hasil analisis yang telah diperoleh dan dikumpulkan, uji regresi data panel untuk menganalisis pengaruh

variabel independen terhadap variabel dependen serta hasil pengujiannya.

BAB V KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan yang didapat dari penelitian serta menghasilkan saran-saran yang sesuai dengan permasalahan yang diteliti

13

BAB II

TINJAUAN PUSTAKA

A. Pasar Modal Syariah

1. Pengertian Pasar Modal Syariah

Pasar modal syariah (Islamic Stock Exchange) adalah kegiatan yang berhubungan dengan perdagangan efek syariah perusahaan publik yang berkaitan dengan efek yang diterbitkannya serta lembaga profesi yang berkaitan dengannya, di mana semua produk dan mekanisme operasionalnya berjalan tidak bertentangan dengan hukum muamalat Islamiyah. Pasar modal syariah dapat juga diartikan adalah pasar modal yang menerapkan prinsip-prinsip syariah.1

2. Karakteristik Pasar Modal Syariah

Karakter yang diperlukan dalam membentuk struktur pasar modal syariah, di mana memungkinkan para pemegang saham individual dapat melepaskan sahamnya dan memperoleh keuntungan dengan adanya komitmen antara pemegang saham dengan perusahaan, untuk tidak mencairkan sahamnya setidak-tidaknya dalam jangka 3 bulan adalah sebagai berikut:2

a. Semua saham harus diperjualbelikan pada bursa efek.

1 Abdul Hamid, Pasar Modal Syariah,(Jakarta:Lembaga Penelitian UIN Jakarta, 2009),

h.38.

2

b. Bursa efek perlu mempersiapkan pasca perdagangan, di mana saham dapat diperjualbelikan melalui pialang.

c. Semua perusahaan yang mempunyai saham yang dapat diperjualbelikan pada bursa efek, diminta menyampaikan informasi tentang perhitungan keuntungan dan kerugian serta neraca keuntungan kepada komite manajemen bursa efek, dengan jangka waktu tidak lebih dari 3 bulan. d. Komite manajemen menerapkan harga saham tertinggi (HST) tiap-tiap

perusahaan dengan interval tidak lebih dari 3 bulan sekali

e. Saham tidak boleh diperdagangkan dengan harga lebih tnggi dari HST f. HST ditetapkan dengan rumus

g. Komite manajemen harus memastikan bahwa semua perusahaan yang terlibat dalam bursa efek itu mengikuti standard akuntansi syariah.

h. Perdagangan saham mestinya hanya berlangsung dalam satu minggu, periode perdagangan setelah menentukan HST.

i. Perusahaan hanya dapat menerbitkan saham dalam periode perdagangan dan dengan harga HST.

3. Jakarta Islamic Index (JII)

Jakarta Islamic Index (JII) merupakan subset dari Indeks Harga Saham

Gabungan (IHSG) yang diluncurkan pada tanggal 3 Juli 2000 dan menggunakan tahun 1 Januari 1995 sebagai base date (dengan nilai 100). JII melakukan penyaringan (filter) terhadap saham yang listing. Rujukan dalam penyaringannya adalah fatwa syariah yang dikeluarkan oleh Dewan Syariah Nasional (DSN).

Berdasarkan fatwa inilah BEJ memilah emiten yang unit usahanya sesuai dengan syariah.3

Saham-saham yang dipilih untuk dapat masuk indeks syariah sebagai berikut:

a. Memilih kumpulan saham dengan jenis utama yang tidak bertentangan dengan syariah dan sudah tercatat minimum 3 bulan, kecuali saham-saham tersebut termasuk dalam 10 besar kapitalisasi.

b. Memilih saham berdasarkan laporan keuangan tahunan atau tengah tahunan berakhir yang memiliki kewajiban terhadap aktiva maksimal sebesar 90%.

c. Memilih 60 saham dari susunan di atas berdasarkan urutan kapitalisasi pasar terbesar selama satu tahun.

d. Memilih 30 saham dengan urutan berdasarkan tingkat likuiditas rata-rata nilai perdagangan selama satu tahun.

Pengkajian ulang dilakukan 6 bulan sekali dengan penentuan komponen indeks pada awal bulan Juli setiap tahunnya. Sedangkan perubahan pada jenis usaha emiten akan dimonitor secara terus menerus berdasarkan data publik dan media.

B. Rasio Pasar

Rasio nilai pasar adalah sekumpulan rasio yang menghubungkan harga saham perusahaan dengan laba dan nilai buku per saham. Rasio ini memberi

3

Abdul Hamid, Pasar Modal Syariah,(Jakarta:Lembaga Penelitian UIN Jakarta, 2009), h.52.

petunjuk kepada manajemen mengenai apa yang dipikirkan investor atas kinerja perusahaan di masa lalu serta prospek di masa mendatang.4

1. Price Earning Ratio (PER)

Price Earning Ratio (PER) merupakan rasio yang menggambarkan

apresiasi pasar terhadap kemampuan perusahaan dalam menghasilkan laba. Rasio ini mengindikasikan derajat kepercayaan investor pada kinerja masa depan perusahaan. Semakin tinggi PER, investor semakin percaya pada emiten sehingga harga saham semakin mahal.5

PER dihitung dengan rumus berikut:6

2. Price to Book Value (PBV)

Rasio ini menunjukkan perbandingan antara harga saham dengan nilai buku ekuitas perusahaan. Rasio ini menunjukkan tingkat kemampuan perusahaan dalam menciptakan nilai relatif terhadap jumlah modal yang diinvestasikan oleh investor.7

PBV dihitung dengan rumus berikut:

4

Dewi Astuti, Manajemen Keuangan Perusahaan, (Jakarta: Ghalia Indonesia, 2004), h. 38.

5 Abied Luthfi Safitri, Pengaruh Earning Per Share, Price Earning Ratio, Return on Assets,

Debt to Equity Ratio, dan Market Value Added terhadap Harga Saham dalam Kelompok Jakarta Islamic Index, Management Analysis Journal, volume 2, nomor 2, (Semarang, 2013), h. 2.

6 Moeljadi, Manajemen Keuangan Pendekatan Kuantitatif dan Kualitatif, (Malang:

Bayumedia, 2006), h. 75.

7

J. Fred Weston dan Eugene F. Brigham, Dasar-dasar Manajemen Keuangan, (Jakarta: Erlangga, 1989), h. 25.

𝑃𝐸𝑅 𝐻𝑎𝑟𝑔𝑎 𝑃𝑎𝑠𝑎𝑟 𝑆𝑎 𝑎𝑚

𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝑝𝑒𝑟 𝑆 𝑎𝑟𝑒 𝑥 1 𝑘𝑎𝑙𝑖

𝑃𝐵𝑉 𝐻𝑎𝑟𝑔𝑎 𝑃𝑎𝑠𝑎𝑟 𝑆𝑎 𝑎𝑚 𝑁𝑖𝑙𝑎𝑖 𝐵𝑢𝑘𝑢 𝑆𝑎 𝑎𝑚

C. Rasio Profitabilitas

Konsep profitabilitas dalam teori keuangan sering digunakan sebagai indikator kinerja fundamental perusahaan mewakili kinerja manajemen. Sesuai dengan perkembangan model penelitian bidang manajemen keuangan, umumnya dimensi profitabilitas memiliki hubungan kausalitas terhadap nilai perusahaan. Sedangkan nilai perusahaan secara konsep dapat dijelaskan oleh nilai yang ditentukan oleh harga saham yang diperjualbelikan di pasar modal. 8

1. Return on Assets (ROA)

Rasio ini mengukur pengembalian atas total aktiva setelah bunga dan pajak. Hasil pengembalian total aktiva atau total investasi menunjukkan kinerja manajemen dalam menggunakan aktiva perusahaan untuk menghasilkan laba. Perusahaan mengharapkan adanya hasil pengembalian ini dapat dibandingkan dengan penggunaan alternatif dari dana tersebut. Hasil pengembalian ini dapat dibandingkan dengan penggunaan alternatif dari dana tersebut. Sebagai salah satu ukuran keefektifan, maka semakin tinggi hasil pengembalian, maka semakin tinggi hasil pengembalian, semakin efektiflah perusahaan.9

ROA dihitung dengan rumus:10

8

Harmono, Manajemen Keuangan Berbassis Balanced Scorecard Pendekatan Teori, Kasus,

dan Riset Bisnis, (Jakarta: Bumi Aksara, 2014), h. 110.

9

Dewi Astuti, Manajemen Keuangan Perusahaan, (Jakarta: Ghalia Indonesia, 2004), h. 37.

10

Dewi Astuti, Manajemen Keuangan Perusahaan, (Jakarta: Ghalia Indonesia, 2004), h. 37.

𝑅𝑂𝐴 𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖 𝑆𝑒𝑡𝑒𝑙𝑎 𝑃𝑎𝑗𝑎𝑘 𝑢𝑛𝑡𝑢𝑘 𝑃𝑒𝑚𝑒𝑔𝑎𝑛𝑔 𝑆𝑎 𝑎𝑚 𝐵𝑖𝑎𝑠𝑎

2. Earnings per Share (EPS)

Rasio laba per saham menggambarkan tingkat keuntungan yang diperoleh untuk setiap lembar sahamnya. Rasio ini mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham. EPS menjadi salah satu rasio yang sering digunakan oleh investor atau calon investor untuk melihat kondisi perusahaan di pasar.

Besarnya EPS suatu perusahaan bisa diketahui dari informasi laporan keuangan, namun tidak semua perusahaan mencantumkan nilai EPS.

EPS dihitung dengan rumus:11

D. Economic Value Added (EVA)

Economic Value Added (EVA) merupakan suatu cara untuk mengukur

profitabilitas operasi yang sesungguhnya, apakah sudah mampu memberikan nilai tambah atau belum terhadap perusahaan.12

EVA menurut beberapa ahli dianggap mempunyai kemampuan yang lebih baik daripada pengukur kinerja lainnya karena EVA memperhitungkan biaya modal ekuitas sehingga membuat perusahaan lebih memfokuskan perhatian pada penciptaan nilai perusahaan. EVA bergantung pada dua hal, yaitu manajemen operasi dan manajemen neraca. Laba operasi akan rendah jika perusahaan beroperasi

11 Moeljadi, Manajemen Keuangan Pendekatan Kuantitatif dan Kualitatif, (Malang:

Bayumedia, 2006), h. 74.

12 Danang Sunyoto, Metodologi Penelitian Akuntansi, (Bandung: PT. Refika Aditama,

2013), h. 150.

𝐸𝑃𝑆 𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖 𝑆𝑒𝑡𝑒𝑙𝑎 𝑃𝑎𝑗𝑎𝑘 𝑢𝑛𝑡𝑢𝑘 𝑃𝑒𝑚𝑒𝑔𝑎𝑛𝑔 𝑆𝑎 𝑎𝑚 𝐵𝑖𝑎𝑠𝑎

secara tidak efisien, misalnya terlalu banyak asset lancar dan terlalu banyak modal ekuitas atau terlalu banyak utang, tentunya biaya modal akan relatif tinggi. Di Indonesia sendiri, konsep ini relatif baru dan belum banyak diterapkan.13

EVA dihitung dengan rumus:14

Berikut langkah-langkah menghitung EVA:

1. Nilai Net Operating Profit After Tax (NOPAT) atau laba operasi bersih setelah pajak.15 NOPAT merupakan laba operasi perusahaan setelah pajak dan mengukur laba yang diperoleh perusahaan dari operasi berjalan.16

Rumus menghitung NOPAT:

2. Weighted Average Cost of Capital (WACC)

Pengukuran kinerja perusahaan dengan menggunakan EVA melibatkan WACC. WACC merupakan rata-rata tertimbang komponen biaya hutang dan ekuitas saham. WACC adalah biaya modal yang merupakan pertimbangan setiap komponen modal dalam struktur modal secara

13

Anggelarsih Imandayu Ismanegara, Pengaruh Kinerja Keuangan Terhadap Harga

Saham, (Skripsi S1 Fakultas Ekonomi Bisnis, Universitas Brawijaya, 2013), h.3.

14 Danang Sunyoto, Metodologi Penelitian Akuntansi, (Bandung: PT. Refika Aditama,

2013), h.150.

15

Suci Hanifa, Analisa Tingkat Profitabilitas dan Strategi Penyaluran Pembiayan Mikro

pada PT. Bank BRI Syariah, (Skripsi S1 Fakultas Syariah dan Hukum, UIN Jakarta, 2015), h. 52.

16

Lilis Puspitawati, Economic Value Added (EVA): Konsep Baru untuk Mengukur Laba

Ekonomi Suatu Perusahaan, Majalah Ilmiah UNIKOM, Volume 8, Nomor 1, (Bandung, 2010), h. 7.

𝐸𝑉𝐴 𝑁𝑒𝑡 𝑂𝑝𝑒𝑟𝑎𝑡𝑖𝑛𝑔 𝑃𝑟𝑜𝑓𝑖𝑡 𝐴𝑓𝑡𝑒𝑟 𝑇𝑎𝑥 − 𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝐶 𝑎𝑟𝑔𝑒

keseluruhan, maka biaya modal individual masing-masing sumber dana tersebut perlu dihitung secara rata-rata.17

Rumus menghitung WACC:18

Di mana: 1 1 1 { − } 1 3. Invested Capital19

Invested Capital adalah jumlah seluruh keuangan perusahaan terlepas dari

kewajiban jangka pendek.20 Rumus menghitung IC:

17 Cici Ratnasari, Darminto, dan Siti Ragil Handayani, Pengukuran Kinerja Keuangan

Berdasarkan Analisis Rasio Keuangan dan EVA, Jurnal Administrasi Bisnis, Volume 1, Nomor 2,

(Malang, 2013), h. 206.

18 S. David Young dan Stephen F. O’Byrne, EVA dan Manajemen Berdasarkan Nilai

Panduan Paraktis untuk Implementasi, Penerjemah Lusy Widjaja, (Jakarta: Salemba Empat, 2001),

h.149.

19 Suci Hanifa, Analisa Tingkat Profitabilitas dan Strategi Penyaluran Pembiayan Mikro

pada PT. Bank BRI Syariah, (Skripsi S1 Fakultas Syariah dan Hukum, UIN Jakarta, 2015), h. 52.

20 Wahyu Handoko, Pengaruh EVA, ROE, ROA, dan EPS terhadap Perubahan Harga

SahamPerusahaan Kategori LQ45 Pada Bursa Efek Jakarta, (Skripsi S1 Fakultas Ekonomi,

Universitas Muhammadiyah Surakarta, 2008), h. 13.

𝑊𝐴𝐶𝐶 {𝑅𝑑 1 − 𝑇 . 𝑊𝑑} 𝑅𝑒. 𝑊𝑒

4. Capital Charge

Capital Charge adalah aliran kas yang dibutuhkan untuk mengganti para

investor atas risiko dari modal yang ditanamkan.21 Rumus menghitung Capital Charge:

Setelah nilai-nilai tersebut didapat, maka selanjutnya menghitung nilai EVA. Nilai EVA yang dihasilkan akan berupa nilai rupiah yang menunjukan jumlah keuntungan nilai asli perusahaan.

Interpretasi nilai EVA diungkapkan sebagai berikut:

1. Nilai EVA > 0, menunjukkan bahwa tingkat pengembalian yang dihasilkan melebihi tingkat biaya modal atau tingkat pengembalian yang diminta investor. Keadaan ini menunjukkan perusahaan mampu menciptakan nilai. Semakin positif nilai EVA maka semakin bagus pula kinerja perusahaan. 2. Nilai EVA = 0, menunjukkan bahwa dalam kurun waktu yang bersangkutan,

perusahaan tidak menghasilkan nilai. Pengembalian yang dihasilkan sama dengan tingkat biaya modal yang harus ditanggung perusahaan.

3. Nilai EVA < 0, menunjukkan bahwa dalam kurun waktu tertentu perusahaan tidak berhasil menghasilkan nilai bahkan justru mengurangi nilainya, sebagai akibat dari tingkat pengemblian yang dihasilkan lebih rendah daripada tingkat pengembalian yang diminta oleh investor.

21 Wahyu Handoko, Pengaruh EVA, ROE, ROA, dan EPS terhadap Perubahan Harga

SahamPerusahaan Kategori LQ45 Pada Bursa Efek Jakarta, (Skripsi S1 Fakultas Ekonomi,

Universitas Muhammadiyah Surakarta, 2008), h. 14.

E. Market Value Added (MVA)

Market Value Added (MVA) suatu pengukur kinerja yang tepat untuk

menilai sukses tidaknya perusahaan dalam menciptakan kekayaan bagi pemiliknya. MVA merupakan perbedaan antara nilai pasar ekuitas dengan jumlah modal ekuitas yang diinvestasikan oleh investor. Kekayaan pemegang saham akan menjadi maksimal dengan memaksimalkan perbedaan antara nilai pasar ekuitas perusahaan dan jumlah modal ekuitas yang diinvestasikan oleh investor.22 Jadi, kekayaan atau kesejahteraan pemilik perusahaan (pemegang saham) akan bertambah bila MVA bertambah.

Interpretasi nilai MVA diungkapkan sebagai berikut:

1. MVA > 0, perusahaan berhasil meningkatkan nilai modal yang telah diinvestasikan oleh penyandang dana.

2. MVA < 0, perusahaan tidak berhasil meningkatkan nilai modal yang telah diinvestasikan oleh penyandang dana.

MVA dihitung dengan rumus:23

F. Harga Saham

Harga saham adalah harga pasar saham setiap hari perdagangan ditutup. Pengamatan fluktuasi harga saham digunakan untuk menilai kinerja perusahaan dalam jangka pendek. Naik turunnya harga saham yang diperdagangkan di lantai

22 Moeljadi, Manajemen Keuangan Pendekatan Kuantitatif dan Kualitatif, (Malang:

Bayumedia, 2006), h. 75.

23

Moeljadi, Manajemen Keuangan Pendekatan Kuantitatif dan Kualitatif, (Malang: Bayumedia, 2006), h. 75.

bursa juga ditentukan oleh kekuatan pasar. Jika pasar menilai bahwa perusahaan penerbit saham dalam kondisi baik, maka biasanya harga saham perusahaan yang bersangkutan juga akan naik, begitu pula sebaliknya.24

Dalam melakukan analisis dan penilaian terhadap saham, investor maupun calon investor mempunyai dua (2) pendekatan, yaitu:25

1. Analisis fundamental, yaitu mencoba memperkirakan harga saham di masa yang akan datang dengan cara mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham di masa yang akan datang dan menerapkan hubungan variabel-variabel tersebut sehingga diperoleh taksiran harga saham.

2. Analisis teknikal, yaitu merupakan upaya untuk memperkirakan harga saham dengan mengamati perubahan harga tersebut di masa lalu. Pemikiran yang mendasari analisis teknikal adalah harga saham mencerminkan informasi yang relevan, informasi tersebut ditunjukkan oleh perubahan harga waktu di masa lalu, dan perubahan harga saham mempunyai perubahan pola tertentu dan berulang.

24

Raga Ramadhan, Pengaruh Kinerja Keuangan terhadap Harga Saham Perusahaan

Manufaktur yang Listing di Bursa Efek Indonesia, Jurnal Ilmiah Mahasiswa FEB, Volume 1, Nomor

2, (Malang, 2012), h.5.

25

Tita Deitiana, Pengaruh Rasio Keuangan, Pertumbuhan Penjualan, dan Dividen terhadap

G. Review Studi Terdahulu

Tabel 2.1

No. Penelitian Isi Penelitian Terdahulu Perbedaan dengan Penulis

1 Abied Luthfi Safitri,

Management

Analysis Journal,

volume 2, nomor 2,

tahun 2013.

“Pengaruh Earning

per Share, Price Earning Ratio, Return on Assets, Debt to Equity Ratio, dan Market

Value Added terhadap Harga Saham dalam Kelompok Jakarta Islamic Index”. a. Variabel Penelitian: Independen (X):

Earning per Share (EPS), Price Earning Ratio (PER), Return on Assets (ROA), Debt to Equity Ratio (DER), dan Market Value Added

(MVA)

Dependen (Y):

Harga Saham

b. Metode Penelitian:

Regresi Linier Berganda

c. Hasil Pengujian:

Variabel EPS, PER, ROA,

DER dan MVA secara

simultan berpengaruh

terhadap harga saham dalam kelompok JII tahun 2008-2011. Secara parsial hanya variabel EPS, PER dan MVA

yang berpengaruh positif

signifikan terhadap harga saham dalam kelompok JII tahun 2008-2011.

Perbedaan penulis dengan Abied Luthfi Safitri (2013) adalah penulis menggunakan variabel independen Price

Earning Ratio (PER), Return on Assets (ROA), Earning per Share (EPS), Economic Value Added (EVA), dan Market Value Added (MVA).

Penulis tidak menggunakan variabel independen Debt to

Equity Ratio (DER).

Selain itu, perbedaan metode penelitian yang digunakan,

penelitian Abied Luthfi

Safitri menggunakan metode penelitian regresi linier berganda, sedangkan penulis

menggunakan metode

penelitian regresi data panel.

Periode penelitian yang

digunakan penulis adalah periode 2011-2015

2 Fitriana Wahyuni, Skripsi FSH UIN Jakarta, tahun 2014. ”Pengaruh Economic Value Added (EVA),

Earning per Share (EPS), Return on Assets (ROA), dan Ukuran Perusahaan (Firm Size) terhadap Harga Saham (Studi pada perusahaan yang listing di JII periode 2008-2012)”.

a. Variabel Penelitian: Independen (X):

Economic Value Added (EVA), Earning per Share (EPS), Return on Assets

(ROA), dan Ukuran

Perusahaan (Firm Size) Dependen (Y):

Harga Saham

b. Metode Penelitian:

Regresi Linier Berganda

c. Hasil Pengujian:

Variabel EVA, EPS, ROA,

dan Firm Size secara

simultan berpengaruh

terhadap harga saham

perusahaan yang listing di JII tahun 2008-2012, begitupun secara parsial variabel EVA, EPS, ROA, dan Firm Size berpengaruh terhadap harga

saham perusahaan yang

listing di JII tahun 2008-2012.

Perbedaan penullis dengan

Fitriana Wahyuni (2014)

adalah penulis menggunakan variabel independen Price

Earning Ratio (PER), Return on Assets (ROA), Earning per Share (EPS), Economic Value Added (EVA), dan Market Value Added (MVA).

Penulis tidak menggunakan variabel independen Firm Size.

Selain itu, perbedaan metode penelitian yang digunakan, penelitian Fitriana Wahyuni

menggunakan metode

penelitian regresi linier berganda, sedangkan penulis

menggunakan metode

penelitian regresi data panel.

Periode penelitian yang

digunakan penulis adalah periode 2011-2015 3 M. Iqbal, Thesis FE Universitas Indonesia, tahun 2004. “Analisis Pengaruh Economic Value Added, Return on Assets, Return on

a. Variabel Penelitian: Independen (X):

Economic Value Added (EVA), Return on Assets (ROA),Return on Equity

(ROE), dan Earning per

Share (EPS.

Perbedaan penullis dengan M. Iqbal (2004) adalah

penulis menggunakan

variabel independen Price

Earning Ratio (PER), Return on Assets (ROA), Earning per Share (EPS), Economic

Equity, dan Earning per Share terhadap Harga Saham dan Market Value Added (Penelitian Empiris di Bursa Efek Jakarta Tahun 2000-2002”.

Dependen (Y):

Harga Saham dan Market

Value Added (MVA) b. Metode Penelitian:

Regresi Pool Least Square

c. Hasil Pengujian:

Pada model pertama variabel EVA, ROA, ROE, dan EPS secara simultan berpengaruh signifikan terhadap harga

saham. Secara parsial,

variabel ROA dan EPS

berpengaruh signifikan

terhadap harga saham.

Pada model kedua variabel EVA, ROA, ROE, dan EPS secara simultan berpengaruh signifikan terhadap MVA. Secara parsial, variabel EVA

dan ROA berpengaruh

signifikan terhadap harga saham.

Value Added (EVA), dan Market Value Added (MVA).

Pada variabel independen, penulis tidak menggunakan

Return on Equity (ROE).

Pada variabel dependen,

penulis hanya menggunakan Harga Saham.

Selain itu, perbedaan periode penelitian yang digunakan penulis adalah periode 2011-2015.

Objek penelitian yang

digunakan penulis adalah

Jakarta Islamic Index.

4 Erik Mahfud

Fathoni, Skripsi FSH UIN Jakarta, tahun

2014, “Pengaruh Faktor-faktor Fundamental terhadap Harga a. Variabel Penelitian: Independen (X):

Book Value per Share

(BVS), Earning per Share (EPS), Price to Book Value (PBV), Return on Assets (ROA), dan Return on Equity

Perbedaan penullis dengan Erik Mahfud Fathoni (2014) adalah penulis menggunakan variabel independen Price

Earning Ratio (PER), Return on Assets (ROA), Earning per Share (EPS), Economic

Saham Syariah Sektor Consumer Goods di BEI Periode 2011-2013”. (ROE) Dependen (Y): Harga Saham b. Metode Penelitian:

Regresi Data Panel

c. Hasil Pengujian:

Variabel BVS, EPS, PBV,

ROA, dan ROE secara

simultan berpengaruh

signifikan terhadap harga

saham syariah sector

consumer goods di BEI

periode 2011-2013. Secara parsial hanya variabel BVS,

EPS, dan PBV yang

berpengaruh signifikan

terhadap harga saham syariah sector consumer goods di BEI periode 2011-2013

Value Added (EVA), dan Market Value Added (MVA).

Penulis tidak menggunakan variabel independen Book

Value per Share (BVS), Price to Book Value (PBV),

dan Return on Equity (ROE).

Periode penelitian yang

digunakan penulis adalah periode 2011-2015.

Objek penelitian yang

digunakan penulis adalah

Jakarta Islamic Index.

5 Nieke Arwiyati Shidiq, Skripsi FE Universitas Diponegoro, tahun 2012, ”Pengaruh EVA, Rasio Probabilitas, dan EPS terhadap Harga Saham Asuransi yang Terdaftar di

Bursa Efek

a. Variabel Penelitian: Independen (X):

Economic Value Added

(EVA), Return on Assets (ROA), Return on Equity (ROE), Return on Sales (ROS), dan Earning per

Share (EPS) Dependen (Y):

Harga Saham

b. Metode Penelitian:

Perbedaan penullis dengan

Nieke Arwiyati Shidiq

(2012) adalah penulis

menggunakan variabel

independen Price Earning

Ratio (PER), Return on Assets (ROA), Earning per Share (EPS), Economic Value Added (EVA), dan Market Value Added (MVA).

Indonesia Tahun 2006-2010”.

Regresi linier berganda

c. Hasil Pengujian:

Secara parsial, variabel EVA dan EPS berpengaruh positif dan signifikan terhadap harga saham sedangkan ROE dan ROS berpengaruh negatif tidak signifikan terhadap

harga saham dan ROA

berpengaruh positif tidak signifikan terhadap harga saham.

variabel independen Return

on Sales (ROS) dan Return on Equity (ROE).

Selain itu, perbedaan metode penelitian yang digunakan, penelitian Nieke Arwiyati Shidiq menggunakan metode penelitian regresi linier berganda, sedangkan penulis

menggunakan metode

penelitian regresi data panel.

Periode penelitian yang

digunakan penulis adalah periode 2011-2015.

Objek penelitian yang

digunakan penulis adalah

Jakarta Islamic Index.

6 Noer Sasongko dan

Nilan Wulandari,

Empirika, volume

19, nomor 1, tahun

2006, “Pengaruh

EVA dan Rasio Profitabilitas

Terhadap Harga Saham”.

a. Variabel Penelitian: Independen (X):

Economic Value Added

(EVA), Return on Assets (ROA), Return on Equity (ROE), Return on Sales (ROS), Earning per Share (EPS), dan Basic Earning

Power (BEP). Dependen (Y):

Harga Saham

b. Metode Penelitian:

Regresi linier berganda

c. Hasil Pengujian:

Perbedaan penulis dengan Noer Sasongko dan Nilan

Wulandari (2006) adalah

penulis menggunakan

variabel independen Price

Earning Ratio (PER),

Return on Assets (ROA), Earning per Share (EPS), Economic Value Added

(EVA), dan Market Value

Added (MVA).

Penulis tidak menggunakan variabel independen Return

Secara parsial hanya variabel

EPS yang berpengaruh

terhadap harga saham,

sedangkan untuk variabel EVA, ROA, ROE, ROS, dan

BEP tidak berpengaruh

terhadap harga saham.

Equity (ROE), dan Basic Earning Power (BEP).

Selain itu, perbedaan metode penelitian yang digunakan, penelitian Noer Sasongko

dan Nilan Wulandari

menggunakan metode

penelitian regresi linier berganda, sedangkan penulis

menggunakan metode

penelitian regresi data panel.

Periode penelitian yang

digunakan penulis adalah periode 2011-2015.

Objek penelitian yang

digunakan penulis adalah

H. Kerangka Konsep Gambar 2.1

Price Earning

Ratio

(X1)

Economic

Value Added

(X4)

Return on

Assets

(X2)

Earning Per

Share

(X3)

Market Value

Added

(X5)

Harga Saham

(Y)

1. Hubungan Pengaruh Price Earning Ratio (PER) Terhadap Harga Saham

Rasio ini mengindikasikan derajat kepercayaan investor pada kinerja masa depan perusahaan. Asumsinya semakin tinggi nilai PER, investor semakin percaya pada emiten sehingga harga saham semakin mahal. Dengan kata lain, hubungan pengaruh PER terhadap harga saham adalah positif.

2. Hubungan Pengaruh Return on Assets (ROA) Terhadap Harga Saham

Bagi para investor maupun calon investor yang akan melakukan transaksi pembelian saham suatu perusahaan, penilaian terhadap kemampuan perusahaan dalam menghasilkan laba merupakan hal yang penting. Hal ini dikarenakan jika laba meningkat maka harga saham perusahaan akan meningkat seiring meningkatnya permintaan terhadap saham perusahaan.

Selain itu, semakin besar ROA, maka semakin baik karena tingkat keuntungan yang dihasilkan perusahaan dari pengelolaan asetnya semakin besar, dengan pengelolaan aset yang semakin efisien maka tingkat kepercayaan investor terhadap perusahaan akan meningkat yang nantinya akan meningkatkan harga saham. Dengan kata lain, hubungan pengaruh ROA terhadap harga saham adalah positif.

3. Hubungan Pengaruh Earning per Share (EPS) Terhadap Harga Saham

Semakin tinggi nilai EPS maka keuntungan saham akan semakin besar. Keuntungan pemegang saham yang yang besar akan mendorong kenaikan harga

saham. Dengan kata lain, hubungan pengaruh EPS terhadap harga saham adalah positif.

4. Hubungan Pengaruh Economic Value Added (EVA) Terhadap Harga Saham

EVA merupakan ukuran kinerja perusahaan dalam meningkatkan nilai tambah bagi perusahaan. Asumsinya jika kinerja manajemen baik (dilihat dari nilai tambah yang dihasilkan), maka terjadi peningkatan harga saham perusahaan. Dengan kata lain, hubungan pengaruh EVA terhadap harga saham adalah positif.

5. Hubungan Pengaruh Market Value Added (MVA) Terhadap Harga Saham

MVA merupakan alat investasi yang efektif untuk mempresentasikan penilaian pasar terhadap perusahaan. Jika pasar menghargai perusahaan melebihi modal yang diinvestasikan perusahaan, maka manajemen perusahaan mampu menciptakan nilai bagi pemegang saham. Nilai MVA yang semakin besar akan meningkatkan harga saham. Dengan kata lain, hubungan pengaruh MVA terhadap harga saham adalah positif.

33

BAB III

METODOLOGI PENILITIAN

A. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah salah satu index syariah dari Bursa Efek Indonesia, yaitu Jakarta Islamic Index (JII). Penelitian ini bertujuan untuk mengetahui adanya pengaruh variabel independen (X) yaitu, Price Earning Ratio (PER), Return on Assets (ROA), Earning per Share (EPS), Economic Value Added (EVA), dan Market Value Added (MVA) terhadap variabel dependen (Y) yaitu harga saham dari perusahaan yang konsisten terdaftar di JII. Periode yang diambil dalam penelitian ini adalah tahun 2011 sampai dengan tahun 2015. Objek yang diteliti adalah perusahaan yang konsisten terdaftar di JII selama periode 2011 hingga 2015.

B. Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang bersumber dari catatan yang ada pada perusahaan dan dari sumber lainnya yaitu dengan mengadakan studi kepustakaan dengan mempelajari buku-buku yang ada hubungannya dengan objek penelitian atau dapat dilakukan dengan menggunakan data dari Biro Pusat Statistik (BPS).1

1. Nilai Price Earning Ratio (PER), Return on Assets (ROA), Earning per Share (EPS), Economic Value Added (EVA), dan Market Value Added (MVA)

1 Danang Sunyoto, Metodologi Penelitian Akuntansi, (Bandung: PT. Refika Aditama, 2013),

diperoleh dari pengolahan data pada laporan keuangan tahunan masing-masing perusahaan yang konsisten terdaftar di JII periode 2011-2015. Laporan keuangan tersebut diunduh dari publikasi laporan keuangan perusahaan di website Indonesia Stock Exchange Bursa Efek Indonesia (IDX BEI).

2. Harga saham perusahaan yang konsisten terdaftar di JII periode 2011-2015 diperoleh dari website google finance-historical prices. Harga saham yang digunakan dalam penelitian ini adalah data tahunan yang diambil pada bulan Desember.

C. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah studi dokumentasi dan studi pustaka.

Studi dokumentasi, yaitu dengan cara pengumpulan data-data yang berhubungan dengan harga saham dan laporan keuangan perusahaan. Studi pustaka, yaitu dengan cara melakukan penelahaan terhadap buku-buku, literature-literatur, jurnal-jurnal, dan catatan-catatan yang berkaitan dengan penelitian ini.

D. Teknik Penentuan Sampel

Pengambilan sampel dalam penelitian ini dilakukan dengan metode

Purposive Sampling.

Purposive Sampling adalah salah satu metode pengambilan sampel yang

pertimbangan-pertimbangan tertentu. Sedangkan pertimbangan yang diambil itu berdasarkan tujuan penelitian.2

Berikut ini adalah kriteria perusahaan yang dapat dijadikan sampel penelitian:

1. Perusahaan di JII yang terdaftar secara konsisten selama periode penelitian lima (5) tahun berturut-turut, yaitu dari semester pertama tahun 2011 hingga semester kedua tahun 2015.

2. Perusahaan di JII yang mempunyai data laporan keuangan pertahun lengkap selama periode 5 (lima) tahun berturut-turut, yakni dari tahun 2011 hingga 2015.

Berikut ini adalah perusahaan-perusahaan di JII yang memenuhi kriteria untuk dijadikan sampel:

Tabel 3.1

NO. KODE NAMA PERUSAHAAN

1 AALI Astra Agro Lestari Tbk.

2 ASII Astra International Tbk.

3 ASRI Alam Sutera Realty Tbk.

4 INTP Indocement Tunggal Prakarsa Tbk.

5 ITMG Indo Tambangraya Megah Tbk.

6 KLBF Kalbe Farma Tbk.

7 LPKR Lippo Karawaci Tbk.

8 LSIP PP London Sumatera Indonesia Tbk.

2 Masri Singarimbun dan Sofian Effendi, Metode Penelitian Survai, (Jakarta: LP3ES, 2006),

9 SMGR Semen Indonesia (Persero) Tbk.

10 TLKM Telekomunikasi Indonesia (Persero) Tbk.

11 UNTR United Tractors Tbk.

12 UNVR Unilever Indonesia Tbk.

Sumber: www.idx.co.id , diolah E. Teknik Pengolahan Data

Pengolahan data dalam penelitian ini dilakukan dengan menggunakan piranti lunak Microsoft Excel 2010 dan piranti lunak pengolahan data statistik EViews versi 8.0.

F. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini dalah analisis regresi data panel. Regresi data panel adalah regresi yang menggunakan panel data atau pool data yang merupakan kombinasi dari data time series (data runtut waktu) dan data cross section (data silang waktu).3

Berdasarkan keseimbangan datanya, panel data dapat dikelompokkan menjadi dua, yaitu panel data seimbang (balanced panel) dan panel data tidak seimbang (unbalanced panel). Panel data seimbang adalah jika setiap unit cross

section nya memiliki jumlah observasi time series yang sama. Sedangkan panel data

tidak seimbang, jika setiap unit cross section nya tidak memiliki jumlah observasi

time series yang sama. Penelitian ini termasuk dalam kelompok panel data

seimbang, karena setiap unit cross section nya mempunyai jumlah observasi time

series yang sama yaitu sebanyak lima tahun.

1. Standarisasi Data

Standarisasi data dilakukan untuk mengurangi variasi data antar variabel. Setiap variabel dalam penelitian ini memiliki satuan ukur yang berbeda, sehingga data asli harus ditransformasi sebelum dianalisis. Caranya adalah dengan mentransformasi data ke bentuk Z-score.

Nilai standard atau Z-score adalah suatu bilangan yang menunjukkan seberapa jauh nilai mentah menyimpang dari rata-ratanya dalam distribusi data dengan satuan standard deviasi. Tujuan dilakukannya standarisasi adalah untuk menyamakan satuan, jadi nilai standard tidak lagi tergantung pada satuan pengukuran melainkan menjadi nilai baku.4 Standarisasi data dilakukan menggunakan alat bantu piranti lunak SPSS versi 16.0.

2. Uji Stasioneritas

Uji stasioner data dilakukan dengan menguji stasioneritas pada data asli. Dalam penelitian ini kestasioneritasan data akan diuji dengan menggunakan Unit

Root Test. Apabila hasil pengujian menunjukkan data tidak stasioner, maka

dilakukan modifikasi untuk memperoleh data yang stasioner. Salah satu cara yang umum dipakai adalah metode pembedaan (differencing). Apabila tetap tidak stasioner, maka dilakukan pembedaan lagi.5

4

Aminatu Sholihah, Pengaruh Kurs, Inflasi, dan GDP terhadap Rasio NPF PT. Bank

Syariah Mandiri Periode 2007-2014, (Skripsi S1 Fakultas Ekonomi dan Bisnis Islam, IAIN

Tulungagung, 2016), h. 68.

5 Ade Irma Aprilia, Analisis Model Neuro-Garch dan Model Backpropagation untuk

Peramalan Indeks Harga Saham Gabungan, (Skripsi S1 Fakultas Matematika dan Ilmu Pengetahuan

Unit Root Test merupakan pengujian yang sangat popular dan dikenalkan

oleh David Dickey dan Whyne Fuller. Stasioneritas data dilakukan menggunakan alat bantu piranti lunak pengolahan data statistik Eviews versi 8.0.

Dasar pengambilan keputusan adalah:

Jika nilai Augmented Dickey-Fuller t-statistic < nilai kritis pada derajat kepercayaan tertentu, maka data stasioner.

Jika nilai Augmented Dickey-Fuller t-statistic > nilai kritis pada derajat kepercayaan tertentu, maka data tidak stasioner.

Atau

Jika nilai probability < α = 5%, maka data stasioner. Jika nilai probability > α = 5%, maka data tidak stasioner.

3. Model Regresi Data Panel

Estimasi regresi data panel dapat dilakukan melalui beberapa model pendekatan:6

a. Common Effect

Pada pendekatan model common effect ini, seluruh data digabungkan tanpa memperdulikan waktu dan perusahaan. Kemudian digunakan metode

ordinary least square. Pendekatan in merupakan pendekatan yang paling

sederhana dibandingkan dengan kedua pendekatan lainnya.

Persamaan untuk pendekatan model common effect ditulis sebagai berikut:

Yti = β0 + βXti + еti

6

Setiawan dan Dwi Endah Kusrini, Ekonometrika, (Yogyakarta: CV. Andi Offset, 2010), h.183.

Di mana:

Yti = variabel dependen pada waktu ke-t dan unit observasi ke-i

β = koefisien arah

β0 = intersep model regresi

Xti = variabel independen pada waktu ke-t dan unit observasi ke-i

еti = komponen eror pada waktu ke-t dan unit observasi ke-i

Kelemahan asumsi ini adalah ketidaksesuaian model dengan keadaan yang sesungguhnya. Kondisi tiap objek saling berbeda, bahkan satu objek pada suatu waktu akan sangat berbeda dengan kondisi objek tersebut pada waktu yang lain.7

b. Fixed Effect

Fixed effect maksudnya bahwa suatu objek memilki konstanta yang

tetap besarnya untuk berbagai periode waktu. Demikian juga dengan koefesien regresinya, besarnya tetap dari waktu ke waktu. Untuk membedakan satu objek dengan objek lainnya, digunakan variabel semu (dumi).

Persamaan untuk pendekatan model fixed effect ditulis sebagai berikut:8

Yti = β0i + βXti + еti

Di mana:

Yti = variabel dependen pada waktu ke-t dan unit observasi ke-i

7 Wing Wahyu Winarno, Analisis Ekonometrika dan Statistika dengan Eviews, (Yogyakarta:

UPP STIM YKPN, 2015), h. 9.15.

8

Wing Wahyu Winarno, Analisis Ekonometrika dan Statistika dengan Eviews, (Yogyakarta: UPP STIM YKPN, 2015), h. 9.15.

β = koefisien arah

β0i = intersep model regresi pada unit observasi ke-i

Xti = variabel independen pada waktu ke-t dan unit observasi ke-i

еti = komponen eror pada waktu ke-t dan unit observasi ke-i

Perhatikan bahwa konstanta β0i sekarang diberi subskrip 0i, i

menunjukkan objeknya. Dengan demikian masing-masing objek memiliki konstanta yang berbeda.

Pendekatan ini memiliki kelemahan, yaitu kemungkinan terjadinya kasus multikolinearitas sangat besar. Kelemahan lainnya adalah ketika menggunakan terlalu banyak variabel dumi akan kehilangan banyak derajat bebas dari model yang tettu saja mempengaruhi kesesuaian model regresinya.

c. Random Effect

Pendekatan model fixed effect yang menggunakan variabel dumi untuk data panel menimbulkan permasalahan hilangnya derajat bebas dari model. Selain itu, model dumi bisa menghalangi untuk mengetahui model aslinya. Oleh karena itu, estimasi perlu dilakukan dengan model komponen eror atau random effect.

Persamaan untuk pendekatan model random effect ditulis sebagai berikut:

Yti = β0i + βXti + ui + еti

Di mana:

Yti = variabel dependen pada waktu ke-t dan unit observasi ke-i

β0i = intersep model regresi pada unit observasi ke-i

Xti = variabel independen pada waktu ke-t dan unit observasi ke-i

ui = komponen eror pada unit observasi ke-i

еti = komponen eror pada waktu ke-t dan unit observasi ke-i

4. Pengujian Model

Untuk menentukan model pendekatan regresi data panel yang tepat, maka dapat melakukan dua pengujian model, yaitu:

a. Uji Chow

Uji Chow adalah pengujian untuk menentukan apakah model pendekatan yang digunakan adalah common effect atau fixed effect. Rumus yang digunakan dalam pengujian ini adalah:

− 1

− − Di mana:

N = jumlah data cross section T = jumlah data time series K = jumlah variabel penjelas

Hipotesis uji Chow adalah:

H0 : menggunakan model pendekatan common effect

H1 : menggunakan model pendekatan fixed effect

Dasar pengambilan keputusan:

Jika probabilitas > α = 5%, maka H0 diterima dan H1 ditolak

Jika probabilitas < α = 5%, maka H0 ditolak dan H1 diterima

Jika Fstatistik < Ftabel , maka H0 diterima dan H1 ditolak

Jika Ftabel > Fstatistik , maka H0 ditolak dan H1 diterima

b. Uji Haussman

Uji Haussman adalah pengujian untuk menentukan apakah model pendekatan yang digunakan adalah fixed effect atau random effect.

Hipoteis uji Haussman adalah:

H0 : menggunakan model pendekatan random effect

H1 : menggunakan model pendekatan fixed effect

Dasar pengambilan keputusan:

Jika probabilitas > α = 5%, maka H0 diterima dan H1 ditolak

Jika probabilitas < α = 5%, maka H0 ditolak dan H1 diterima

Atau

Jika nilai Haussman < nilai Chi Square, maka H0 diterima dan H1 ditolak

Jika nilai Haussman > nilai Chi Square, maka H0 ditolak dan H1 diterima

Pengujian ini menggunakan distribusi statistik Chi square dengan derajat bebas sebanyak k, di mana k adalah jumlah variabel independen.

5. Pengujian Statistik a. Uji t

Uji t digunakan untuk menguji apakah variabel independen berpengaruh secara signifikan terhadap variabel dependen atau tidak secara parsial. Hipotesis yang digunakan adalah: