BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Penelitian ini termasuk penelitian penjelasan atau explanatory,yaitu penelitian yang

menjelaskan hubungan kausal antara variabel-variabel melalui pengujian hipotesis. Yang

dijelaskan di sini adalah tentang pengaruh variabel-variabel terhadap return saham. Penelitian

ini menggunakan pendekatan kuantitatif yang menghasilkan data riil berupa angka.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di kota Medan, Provinsi Sumatera Utara. Sumber data

diperoleh dari laporan keuangan perusahaan industri perkebunan yang terdaftar di Bursa Efek

Indonesia dengan cara mengakses data dari situs resmi Bursa Efek Indonesia

(http://www.idx.co.id).

3.3. Batasan Operasional

Adanya batasan dalam setiap penelitian diperlukan agar penelitian tersebut tidak

melebar, begitu juga dengan penelitian ini terdapat batasan dalam hal data yang digunakan.

Yang menjadi objek dalam penelitian ini adalah perusahaan subsektor perkebunan yang

terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2010 hingga tahun 2014, dan

perusahaan-perusahaan tersebut menerbitkan laporan keuangan serta laporan tahunan selama

periode tersebut.

3.4. Variabel Penelitian dan Operasionalisasi Variabel

1. Variabel bebas ( Independent Variable)

Suatu variabel digolongkan sebagai variabel bebas apabila dalam hubungannya

dengan variabel lain berfungsi menerangkan atau mempengaruhi keadaan variabel

terikat tersebut. Dalam penelitian ini yang merupakan variabel bebas ada 4

(empat) variabel, yaitu: Return on Equity (ROE), Return on Investment (ROI),

Economic Value Added (EVA), dan Market Value Added (MVA).

2. Variabel terikat (Dependent Variable)

Variabel digolongkan sebagai variabel terikat apabila dalam hubungannya dengan

variabel lain, keadaan variabel tersebut diterangkan oleh variabel bebas. Dalam

penelitian ini, yang menjadi variabel terikat adalah “Return Saham”.

Variabel-variabel tersebut yang kemudian akan dirangkai dalam suatu model guna

menjelaskan pengaruh dari variabel bebas terhadap variabel terikatnya, yang

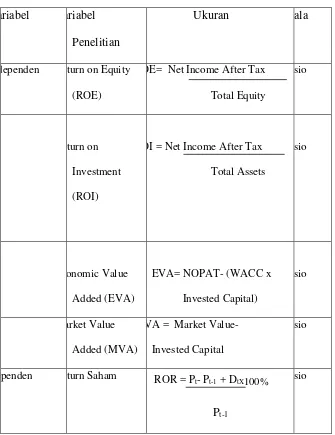

Tabel 3.1

Operasionalisasi Variabel Penelitian

Variabel Variabel

Penelitian

Ukuran kala

ndependen eturn on Equity

(ROE)

3.5. Populasi dan Sampel

3.5.1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari,

kemudian ditarik kesimpulannya (Sugiyono,2007:72). Berdasarkan pengertian tersebut, maka

populasi dalam penelitian ini adalah seluruh laporan keuangan perusahaan subsektor

perkebunan yang terdaftar di Bursa Efek Indonesia pada tahun 2010 hingga tahun 2014 yang

berjumlah 12 emiten.

3.5.2. Sampel

Sampel merupakan bagian dari jumlah dan karakteristik yang dimiliki oleh populasi

(Sugiyono,2007 : 73) dimana sampel yang diambil harus benar-benar representative

(mewakili).. Dalam penelitian ini sampel ditentukan berdasarkan metode purposive sampling.

Purposive sampling adalah teknik pengambilan sampel dengan pertimbangan tertentu

(Sugiyono, 2007 : 78).

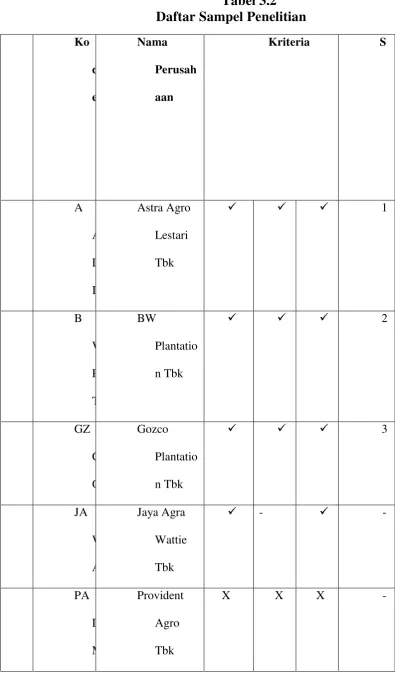

Adapun pertimbangan atau kriteria yang digunakan penulis untuk menentukan

sampel adalah berikut:

1. Perusahaan yang telah terbit atau terdaftar di Bursa Efek Indonesia pada tahun

2010-2014.

2. Peusahaan tersebut menerbitkan laporan keuangan di Bursa Efek Indonesia

selama tahun 2010-2014.

3. Perusahaan tersebut tidak mengalami delisting selama periode pengamatan.

Berdasarkan pertimbangan atau kriteria di atas, maka dari 12 perusahaan terdapat 8

A g Tbk

3.6. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder berupa laporan

keuangan dan laporan tahunan perusahaan subsektor perkebunan tahun 2010-2014. Data

sekunder merupakan data yang diperoleh melalui sumber yang telah ada. Data-data tersebut

diperoleh dari situs BEI yaitu www.idx.co.id.

3.7. Teknik Pengumpulan Data

Pengumpulan data pada penelitian ini secara keseluruhan menggunakan data

sekunder, dengan metode studi pustaka dan studi dokumentasi. Studi pustaka dilakukan

dengan mengolah data,artikel, jurnal, buku, maupun media tertulis lain yang berkaitan

dengan topik pembahasan dari penelitian ini. Studi dokumentasi adalah metode pengumpulan

data dengan mengumpulkan data sekunder yang digunakan untuk menyelesaikan masalah

dalam penelitian ini seperti laporan keuangan dan tahunan yang menjadi sampel penelitian.

3.8. Teknik Analisis Data

Dalam penelitian ini, metode yang digunakan adalah metode penelitian kuantitatif dan

menggunakan bantuan program SPSS for windows. Pendekatan kuantitatif berasal dari data yang diperoleh dari laporan keuangan. Data kuantitatif adalah data yang diukur dalam suatu

menghasilkan solusi yang tepat, ekonomis, dapat diandalkan, cepat,mudah untuk digunakan

dan mengerti.

Analisis kuantitatif disebut pula analisis statistik. Prosesnya dapat dibagi menjadi tiga

tahap yang satu sama yang lain berkaitan erat. Tahap pertama adalah tahap pendahuluan yang

disebut tahap pengelolaan data. Tahap berikutnya adalah tahap utama, yang disebut dengan

tahap pengorganisasian data. Adapun tahap yang terakhir adalah tahap penentuan hasil.

Untuk menghasilkan suatu model yang baik, maka analisis regresi memerlukan

pengujian asumsi klasik sebelum melakukan pengujian hipotesis.

3.8.1. Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk memastikan bahwa sampel yang diteliti terbebas

dari gangguan multikolinearitas, autokorelasi, heterokedstisits, dan normalitas.

3.8.1.1. Uji Normalitas

Pengujian normalitas data digunakan untuk melihat apakah data yang digunakan

berdistribusi normal. Data yang baik dan layak digunakan dalam penelitian adalah data yang

memiliki distribusi normal. Uji normalitas dalam penelitian ini menggunakan uji

Kolmogorov-Smirnov. Data berdistribusi normal apabila nilai signifikan > 5% (0,05).

3.8.1.2. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk melihat apakah pada model regresi ditemukan

adanya korelasi antar variabel independen. Jika terjadi korelasi maka dinamakan terdapat

problem multikolinearitas. Model regresi yang baik seharusnya tidak terjadi korelasi di antara

Untuk mendeteksi apakah model regresi yang dipakai bebas dari masalah

multikolinearitas dapat dilihat dari Variance inflaction factor (VIF) dan tolerance (TOL).

Nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/tolerance) dan

menunjukkan adanya kolinearitas yang tinggi. Nilai cut off yang umum dipakai adalah

tolerance 0,10 atau sama dengan nilai VIF 10. Apabila TOL di bawah 0,1 atau VIF di atas 10,

maka terjadi multikolinearitas. Konsekuensinya adanya multikolinearitas menyebabkan

standart error cenderung semakin besar.

3.8.1.3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk melihat apakah dalam model regresi terjadi

ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain. Jika varians

dari residual dari satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas

dan jika varian berbeda disebut heteroskedastisitas. Model regresi yang baik adalah apabila

tidak terjadi heteroskedastisitas. Jika angka signifikan yang diperoleh dari persamaan regersi

lebih besar dari alpha 5%, maka dikatakan tidak terjadi heteroskedastisitas. Sebaliknya jika

angka signifikan yang diperoleh lebih kecil dari alpha 5%, maka dapat dikatakan terjadi

heteroskedastisitas.

Cara mendeteksi ada atau tidaknya heteroskedastisitas pada suatu model dapat

dilakukan dengan uji Scatterplot. Syarat-syarat yang harus dipenuhi sehingga penelitian ini

terbebas dari asumsi klasik heteroskedastisitas dan layak digunakan dalam penelitian, jika

output Scatterplot menunjukkan peneyebaran titik-titik data sebagai berikut:

a. Titik-titik data menyebar di atas dan di bawah atau di sekitar angka nol.

c. Penyebaran titik-titik data tidak boleh membentuk pola,jika ada pola tertentu,

seperti titik yang membentuk pola yang tertaur (bergelombang, melebar kemudian

menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

d. Penyebaran titik-titik sebaiknya tidak berpola.

3.8.1.4. Uji Autokorelasi

Uji autokorelasi bertujuan untuk melihat ada tidaknya korelasi antara

kesalahan-kesalahan pengganggu pada periode tertentu dengan kesalahan-kesalahan pengganggu periode

sebelumnya. Jika terjadi korelasi, aka dinamakan terdapat problem autokorelasi. Ada

beberapa cara untuk mendeteksi autokorelasi. Dalam penelitian ini, uji yang dugunakan

adalah uji statistic Durbin-Watson. Jika nilai Durbin-Watson hitung terletak di daerah No

Autocorelation maka model tersebut terbebas dari asumsi klasik autokorelasi.

3.8.2. Analisis Regresi Linear Berganda

Untuk mengetahui hubungan dan pengaruh variabel bebas terhadap variabel terikat

maka digunakan analisis linear berganda (multiple linear regression method)

(Sarwoko,2007:185).

Y= a +b1X1 + b2X2 + b3X3 + b4X4 + e

Dimana :

Y= Re turn saham

a= Konstanta

X1= Re turn on Equity

X3= Economic value added

X4= Market value added

b1,2,3,4= koefisien regresi masing-masing variabel

e= Variabel pengganggu

3.8.3. Pengujian Hipotesis

Karena variabel independen yang digunakan dalam penelitian lebih dari satu maka

pengujian hipotesis dalam penelitian ini menggunakan analisis Regresi Berganda (Multiple

Regression). Analisis ini digunakan untuk menentukan hubungan antara return saham dengan

variabel-variabel independen. Perhitungan statistik disebut signifikan secara statistik apabila

nilai uji statistiknya berada dalam daerah kritis (daerah dimana H0 ditolak).Sebaliknya

disebut tidak signifikan jika nilai uji statistiknya berada dalam daerah dimana H0 diterima

(Ghozali, 2006).

Untuk mengetahui pengaruh antara variabel-variabel independen dengan tingkat

return sahammaka dilakukan pengujian-pengujian hipotesis penelitian terhadap

variabel-variabel dengan pengujian dibawah ini :

3.8.3.1. Uji Koefisien Determinasi (R2)

Koefisien Determinasi (R2) digunakan untuk mengetahui persentase pengaruh

variabel independent (prediktor) terhadap perubahan variabel dependen. Dari sini akan

diketahui seberapa besar variabel dependen akan mampu dijelaskan oleh variabel

independennya, sedangkan sisanya dijelaskan oleh sebab-sebab lain di luar model. Nilai R2

berkisar antara 0 sampai 1, apabila R2=0 berarti tidak ada hubungan antara variabel

independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi

variasi variabel dependen sedangkan jika R2=1 berarti suatu hubungan yang sempurna.

Untuk regresi dengan variabel bebas lebih dari 2 maka digunakan adjusted R2 sebagai

koefisien determinasi.

3.8.3.2. Uji Signifikansi Simultan (Uji Statistik F)

Uji Statistik F dilakukan untuk menguji kemampuan seluruh variabel independen

secara bersama-sama dalam menjelaskan perilaku variabel dependen. Pengujian dilakukan

dengan menggunakan signifikansi tingkat 0,05 (alpha = 5%). Penolakan atau penerimaan

hipotesis dilakukan dengan kriteria sebagai berikut :

1. Jika nilai signifikansi kurang dari atau sama dengan 0,05 maka hipotesis diterima yang

berarti secara bersama-sama variabel ROE,ROI,EVA,dan MVA berpengaruh terhadap

return saham.

2. Jika nilai signifikansi lebih dari 0,05 maka hipotesis ditolak yang berarti secara

bersama-sama variabel ROE,ROI,EVA, dan MVA tidak berpengaruh terhadap return saham.

3.8.3.3. Uji Signifikan Parameter Individu (Uji Statistik t)

Uji t digunakan untuk mengetahui kemampuan masing-masing variabel independen

secara individu (partial) dalam menjelaskan perilaku variabel dependen. Pengujian dilakukan

dengan menggunakan tingkat signifikansi 0,05 (α = 5%).

Penolakan atau penerimaan hipotesis dilakukan dengan kriteria sebagai berikut :

1. Jika nilai signifikansi kurang atau sama dengan 0,05 maka hipotesis diterima yang berarti

secara partial variabel ROE,ROI,EVA,dan MVA berpengaruh terhadap return saham.

2. Jika nilai signifikansi lebih dari 0,05 maka hipotesis ditolak yang berarti secara partial

BAB IV

ANALISIS HASIL PENELITIAN

4.1 Deskripsi Objek Penelitian

Penelitian ini menggunakan data sekunder yang diperoleh dari internet melalui situs

www.idx.co.id. Data yang digunakan merupakan data laporan keuangan perusahaan

perkebunan yang dipublikasikan setelah diaudit oleh auditor independen pada tahun

2010-2014. Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis

statistik yang menggunakan persamaan regresi berganda. Pengujian asumsi klasik dan

regresi berganda dilakukan dengan menggunakan software SPSS versi 19. Berdasarkan

kriteria yang telah ditentukan, diperoleh 8 perusahaan perkebunan yang memenuhi kriteria

dan menjadi sampel dalam penelitian ini selama periode tahun 2010-2014.

4.2 Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran mengenai nilai minimum, nilai

maksimum, nilai rata-rata (mean), median, variance, serta standar deviasi data yang

digunakan dalam penelitian. Dimana komponen-komponen statistik deskriptif dapat

dijabarkan sebagai berikut:

1. Nilai rata-rata (mean) adalah jumlah seluruh angka pada data yang dibagi dengan

jumlah data yang ada,

2. Median adalah nilai tengah data setelah data tersebut diurutkan dari angka terkecil ke

angka tertinggi,

3. Range adalah selisih dari nilai tertinggi dengan nilai terendah dalam suatu kumpulan

data,

4. Standard deviation adalah nilai simpangan baku. Semakin kecil nilainya, maka data

5. Variance adalah jumlah selisih antara data dengan rata-rata data dan kemudian dibagi

dengan jumlah data dikurangi 1(n-1) atau nilai kuadrat dari std.deviation.

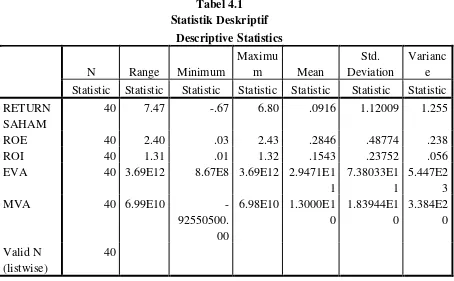

Tabel 4.1 Statistic Statistic Statistic Statistic Statistic Statistic Statistic RETURN

Sumber: Diolah dengan SPSS, 2015

Berdasarkan tabel 4.1 dapat dijelaskan penggambaran tentang data yang digunakan

dalam penelitian ini :

1. Variabel Return Saham diperoleh dengan discretionary accrual (DA), DA memiliki

jumlah sampel sebanyak 40, dengan nilai minimum -0,67 nilai maksimum 6,80 mean

(nilai rata-rata) sebesar 0,0916. Standart Deviation atau simpangan baku sebesar 1,12009

dan variance 1,225, sedangkan rentang nilai (Range) senilai 7,47 menunjukkan bahwa

data yang digunakan dalam penelitian ini bersifat heterogen karena adanya perbedaan

nilai antara nilai maksimum dan nilai minimum dengan jumlah sampel 8 perusahaan

selama 5 tahun.

2. Variabel Return on Equity memiliki jumlah sampel sebanyak 40, nilai minimum 0,03

nilai maksimum 2,43 mean (nilai rata-rata) sebesar 0,2846. Nilai Standart Deviation atau

senilai 2,40 menunjukkan bahwa data yang digunakan dalam penelitian ini bersifat

heterogen karena adanya perbedaan nilai antara nilai maksimum dan nilai minimum

dengan jumlah sampel 8 perusahaan selama 5 tahun.

3. Variabel Return in Investment memiliki jumlah sampel sebanyak 40, nilai minimum 0,01

nilai maksimum 1,32 mean (nilai rata-rata) sebesar 0,1543. Standart Deviation atau

simpangan baku sebesar 0,23752 dan variance 0,056, sedangkan rentang nilai (range)

senilai 1,31 menunjukkan bahwa data yang digunakan dalam penelitian ini bersifat

heterogen karena adanya perbedaan nilai antara nilai maksimum dan nilai minimum

dengan jumlah sampel 8 perusahaan selama 5 tahun.

4. Variabel Economic Value Added memiliki jumlah sampel sebanyak 40, nilai minimum

8,67E8 nilai maksimum 3,69E12 mean (nilai rata-rata) sebesar 2,9471E11. Standart

Deviation atau simpangan baku sebesar 7,38033E11 dan variance 5,447E23, sedangkan

rentang nilai (range) senilai 3,69E12 menunjukkan bahwa data yang digunakan dalam

penelitian ini bersifat heterogen karena adanya perbedaan nilai antara nilai maksimum

dan nilai minimum dengan jumlah sampel 8 perusahaan selama 5 tahun.

5. Variabel Market Value Added memiliki jumlah sampel sebanyak 40, nilai minimum

-92550500,00 nilai maksimum 6,98E10 mean (nilai rata-rata) sebesar 1,3000E10 dan

Standart Deviation atau simpangan baku sebesar 1,83944E10. menunjukkan bahwa data

yang digunakan dalam penelitian ini bersifat heterogen karena adanya perbedaan nilai

antara nilai maksimum dan nilai minimum dengan jumlah sampel 8 perusahaan selama 5

tahun.

4.3 Uji Asumsi Klasik 4.3.1 Uji Normalitas Data

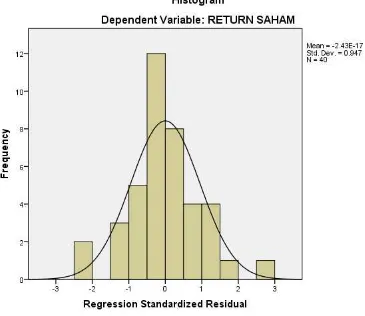

Pengujian normalitas data dapat dilakukan secara kasat mata yaitu dapat dilihat

pada grafis histogram dan grafik PP Plots. Suatu data akan berdistribusi normal jika

grafik histogram menyerupai bel yang menghadap ke atas. Hal ini bisa dilihat dalam

tampilan grafik berikut ini:

Gambar 4.1

Uji Normalitas (1) : Histogram

Sumber: Diolah dengan SPSS, 2015.

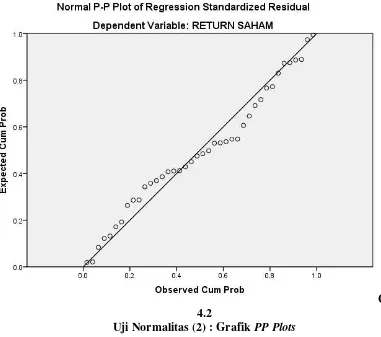

Sementara dilihat dari grafik PP Plot, data dikatakan terdistribusi normal jika penyebaran

data menggambarkan titik-titik yang menyebar di sekitar garis diagonal dan mengikuti arah

normalitas data terpenuhi. Hal ini bisa dilihat dalam tampilan grafik normal probability

plot sebagai berikut:

Gambar 4.2

Uji Normalitas (2) : Grafik PP Plots Sumber: Diolah dengan SPSS, 2015.

Pengujian normalitias dapat juga diuji secara statistik dengan menggunakan uji

Kolmogorov-Smirnov. Menurut Ghozali (2008 dalam Sunjoyo dkk, 2013:60) uji K-S dibuat

dengan membuat hipotesis sebagai berikut:

Ho : Data residual berdistribusi normal.

Ha : Data residual tidak berdistribusi normal.

Bila sig > 0,05 dengan α = 5%, berarti distribusi data normal ( Ho diterima ), sebaliknya

bila sig < 0,05 dengan α = 5%, berarti distribusi data tidak normal ( Ha diterima ).

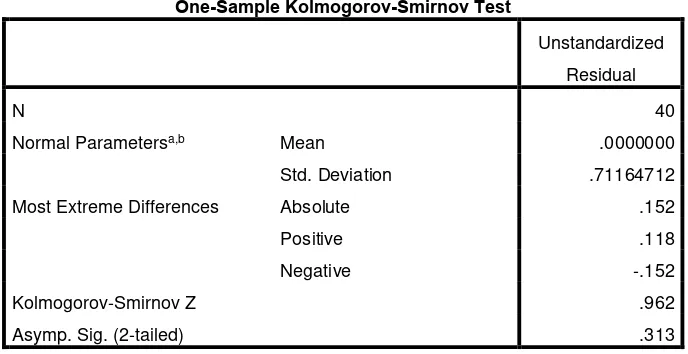

Hasil dari uji normalitas dengan menggunakan tes Kolmogorov-Smirnov

Tabel 4.2

Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 40

Normal Parametersa,b Mean .0000000

Std. Deviation .71164712

Most Extreme Differences Absolute .152

Positive .118

Negative -.152

Kolmogorov-Smirnov Z .962

Asymp. Sig. (2-tailed) .313

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Diolah dengan SPSS, 2014

Dari tabel 4.2 diatas, Kolmogorov-Smirnov senilai 0,962 dengan besarnya nilai

significant yaitu 0,313. Hal ini menunjukkan bahwa nilai sig > 0,05 atau 0,313 > 0,05.

Dengan demikian, data sudah terdistribusi normal.

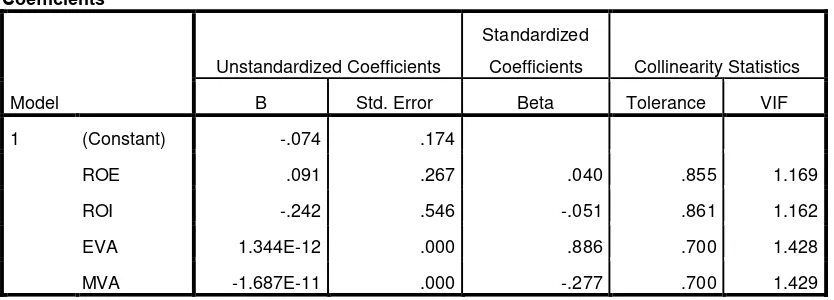

4.3.2 Uji Multikolienaritas

Untuk melihat ada tidaknya gejala multikolinearitas, peneliti melihat besaran korelasi antar

variabel independen dan besarnya tingkat kolinearitas yang masih dapat ditolerir yaitu :

tolerance > 0,10 dan VIF (Variance Inflation Factor) < 10. Uji multikolinearitas dengan

Tabel 4.3

a. Dependent Variable: RETURN SAHAM Sumber: Diolah dengan SPSS, 2015.

Tabel 4.3 menunjukkan bahwa penelitian ini bebas dari adanya gejala

multikolinearitas. Hal ini dapat dilihat dengan membandingkan nilai tolerance dan VIF.

Masing-masing variabel independen yang digunakan dalam penelitian ini memiliki nilai

tolerance yang lebih besar dari 0,10. Untuk ROE memiliki nilai tolerance 0,885; ROI

memiliki nilai tolerance 0,861; EVA memiliki nilai tolerance 0,700; dan MVA memiliki nilai

tolerance 0,700. Jika dilihat dari VIF, masing-masing variabel independen lebih kecil dari 10

yaitu ROEmemiliki VIF 1,169; ROI memiliki VIF 1,162; EVA memiliki VIF 1,428; dan

MVA memiliki VIF 1,429. Kesimpulan yang diperoleh adalah tidak terjadi gejala

multikolinearitas dalam variabel independennya.

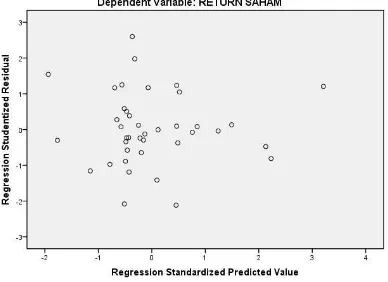

4.3.3 Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk melihat apakah di dalam model regresi

terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan lain.

Pengujian heteroskedastisitas pada penelitian ini menggunakan dasar analitis sebagai

berikut :

1. Jika ada pola tertentu, seperti titik-titik yang ada akan membentuk pola tertentu yang

2. Jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah angka 0

pada sumbu Y, maka mengindikasikan tidak terjadi heteroskedastisitas.

Hasil dari uji heteroskedastisitas dapat ditunjukan pada gambar 4.3 berikut ini :

Gambar 4.3 Grafik Scatterplot Sumber: Diolah dengan SPSS, 2015.

Dari grafik scatterplot diatas terlihat bahwa titik-titik menyebar secara acak baik di

atas maupun di bawah angka 0 pada sumbu Y tidak membentuk pola tertentu atau tidak

teratur. Titik-titik yang menyebar menjauh dari titik-titik yang lain mengindikasikan bahwa

adanya data observasi yang sangat berbeda dengan data penelitian lainnya. Maka dapat di

layak untuk digunakan untuk melihat pengaruh ROE, ROI, EVA dan MVA terhadap Return

Saham pada perusahaan perkebunan yang terdaftar di BEI.

4.3.4 Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada

korelasi antara kesalahan penganggu pada periode t dengan kesalahan pengganggu periode

t-1 (sebelumnya). Autokorelasi muncul karena observasi yang berurutan sepanjang waktu

berkaitan satu sama lainnya. Adanya autokorelasi dapat diuji dengan menggunakan uji

Durbin-Watson (D-W), dengan kriteria du < d <4 – du. Nilai d menunjukkan angka D-W yang diperoleh dari hasil output SPSS pada tabel model summary, sedangkan du merupakan

batas atas dari tabel Durbin-Watson yang nilainya disesuaikan dengan jumlah observasi dan

berapa banyak variabel observasi dengan tingkat alpha 5%. Hasil uji autokorelasi dapat

dilihat pada tabel 4.4 sebagai berikut :

Hasil uji autokorelasi dapat dilihat pada tabel 4.4 sebagai berikut :

Tabel 4.4

a. Predictors: (Constant), MVA, ROI, ROE, EVA

b. Dependent Variable: RETURN SAHAM

Sumber: Diolah dengan SPSS, 2015.

Berdasarkan tabel 4.4, hasil uji autokorelasi dengan Durbin-Watson menunjukkan

angka DW lebih besar dari -2 dan lebih kecil dari 2. Dengan demikian, dapat dikemukakan

bahwa tidak ada autokorelasi positif maupun negatif.

4.4 Pengujian Hipotesis

Pengujian hipotesis dilakukan untuk mengetahui pengaruh variabel independen

terhadap variabel dependen. Pengujian hipotesis secara statistik dilakukan dengan

menggunakan analisis uji parsial (t-test) dan uji simultan (F-test).

4.4.1 Uji Parsial (t-test)

Uji t digunakan untuk mengetahui apakah variabel independen mempengaruhi variabel

dependen secara parsial.

a. Dependent Variable: RETURN SAHAM

Sumber: Diolah dengan SPSS, 2015.

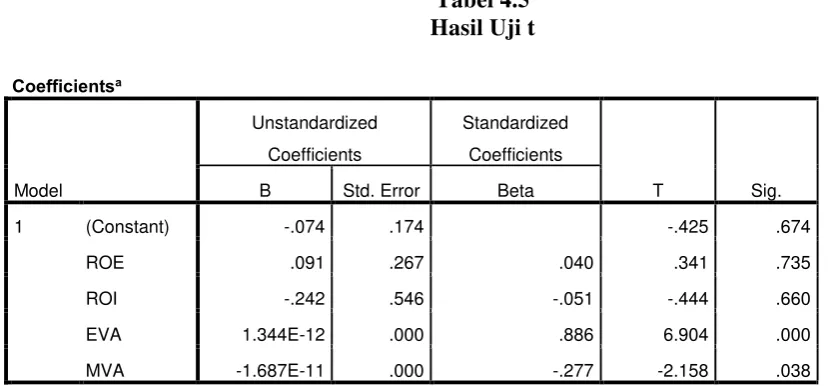

Berdasarkan tabel 4.5, dapat disimpulkan mengenai uji hipotesis secara parsial dari

: Return on Equity ( � ) berpengaruh terhadap Return Saham pada Perusahaan Perkebunan yang terdaftar di BEI.

Nilai t hitung variabel Return on Equity (ROE) diperoleh sebesar 0,341 dan nilai

signifikansi sebesar 0,735. Nilai signifikansi untuk uji t yang diperoleh sebesar 0,735 lebih

besar dari tingkat signifikansi alpha yang telah ditetapkan 5% (0,05). Sehingga H1 ditolak

dengan pengertian bahwa Return on Equity (ROE) tidak berpengaruh terhadap Return

Saham. Hal ini menunjukkan bahwa Return on Equity tidak berpengaruh secara signifikan

terhadap Return saham pada perusahaan perkebunan yang terdaftar di BEI.

: Return on Investment ( � ) berpengaruh terhadap Return Saham pada Perusahaan Perkebunan yang terdaftar di BEI.

Nilai t hitung variabel Return on Investment diperoleh sebesar -0,444 dan nilai signifikansi

sebesar 0,660. Nilai signifikansi untuk uji t yang diperoleh sebesar 0,660 lebih besar dari

tingkat signifikansi alpha yang telah ditetapkan 5% (0,05). Maka � ditolak dengan

pengertian bahwa Return on Invenstment (ROI) tidak berpengaruh terhadap return saham.

Hal ini menunjukkan bahwa Return on Investment tidak berpengaruh secara signifikan

terhadap Return Saham pada perusahaan perkebunan yang terdaftar di BEI.

: Economic Value Added ( � ) berpengaruh terhadap Return Saham pada Perusahaan Perkebunan yang terdaftar di BEI.

Nilai t hitung variabel economic value added diperoleh sebesar 6,904 dan nilai signifikansi

sebesar 0,000. Nilai signifikansi untuk uji t yang diperoleh sebesar 0,000 lebih kecil dari

tingkat signifikansi alpha yang telah ditetapkan 5% (0,05). Hal ini menunjukkan bahwa

perusahaan perkebunan yang terdaftar di BEI. Maka � diterima dengan pengertian EVA

berpengaruh terhadap return saham.

: Market Value Added ( � ) berpengaruh terhadap return saham pada perusahaan perkebunan yang terdaftar di BEI.

Nilai t hitung variabel market value added diperoleh sebesar -2,158 dan nilai signifikansi

sebesar 0,038. Nilai signifikansi untuk uji t yang diperoleh sebesar 0,038 lebih kecil dari

tingkat signifikansi alpha yang telah ditetapkan 5% (0,05). Hal ini menunjukkan bahwa

MVA berpengaruh secara signifikan terhadap return saham pada perusahaan perkebunan

yang terdaftar di BEI. Maka � diterima dengan pengertian MVA berpengaruh terhadap

return saham.

Model regresi yang terbentuk adalah sebagai berikut:

Y = -0,074 + 0,091X1 - 0,242X2 + 1,344E-12X3 – 1,687E-11X4 + e

Dimana:

Y : Return Saham

X1 : Return on Equity

X2 : Return on Investment

X3 : Economic Value Added

X4 : Market Value Added

e : Error (tingkat kesalahan)

Berdasarkan hasil persamaan regresi berganda, masing-masing variabel menjelaskan

1. Konstanta sebesar -0,074 menyatakan bahwa apabila tidak ada variabel bebas maka

tingkat return saham adalah sebesar -0,074.

2. Return on Equity memiliki arah hubungan yang positif sebesar 0,091. Dengan asumsi

setiap kenaikan Return on Equity sebesar 1% akan menyebabkan peningkatan return

saham sebesar 0,091%. Dan sebaliknya, penurunan return on equity sebesar 1% akan

menyebabkan pula penurunan return on equity sebesar 0,091% dengan asumsi variabel

lain dianggap tetap.

3. Return on Investment memiliki arah hubungan yang negatif sebesar -0,242. Dengan

asumsi setiap kenaikan return on investment sebesar 1% akan menyebabkan penurunan

return saham sebesar 0,242%. Dan sebaliknya, penurunan return on investment sebesar

1% akan menyebabkan kenaikan return saham sebesar 0,242% dengan asumsi variabel

lain dianggap tetap.

4. Economic Value Added memiliki arah hubungan yang positif 1,344E-12. Dengan asumsi

setiap kenaikan economic value added sebesar 1% akan menyebabkan penurunan return

saham sebesar 1,344E-12%. Dan sebaliknya, penurunan economic value added sebesar

1% akan menyebabkan kenaikan return saham sebesar 1,344E-12% dengan asumsi

variabel lain dianggap tetap.

5. Market Value Added memiliki arah hubungan yang negatif sebesar -1,687E-11. Dengan

asumsi setiap kenaikan market value added sebesar 1% akan menyebabkan peningkatan

return saham sebesar 1,687E-11%. Dan sebaliknya, penurunan market value added

sebesar 1% akan menyebabkan pula penurunan return saham sebesar 1,687E-11% dengan

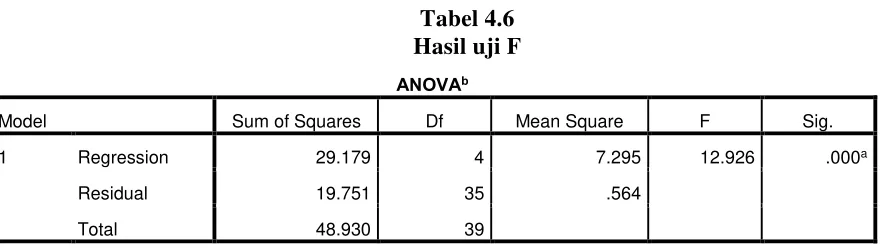

4.4.2 Uji Simultan ( F-test )

Uji F dilakukan untuk mengetahui apakah variabel bebas memiliki pengaruh secara

bersama-sama ataupun simultan terhadap variabel terikat, apabila nilai signifikan yang

diperoleh kurang dari 0,05.

Tabel 4.6 Hasil uji F ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 29.179 4 7.295 12.926 .000a

Residual 19.751 35 .564

Total 48.930 39

a. Predictors: (Constant), MVA, ROI, ROE, EVA

b. Dependent Variable: RETURN SAHAM

Sumber: Diolah dengan SPSS, 2015.

� ∶ Return on Equity (� ), Return on Investment (� ), Economic Value Added (� ), Market Value Added (� ) berpengaruh secara bersama-sama terhadap return

saham (Y) pada perusahaan Perkebunan yang terdaftar di Bursa Efek Indonesia.

Uji F pada tabel anova diperoleh nilai F sebesar 12,926 dan nilai signifikan sebesar

0,000 yaitu lebih kecil dari 0,05 sehingga dapat disimpulkan bahwa Return on Equity,

Return on Investment, Economic Value Added, dan Market Value Added berpengaruh

secara bersama-sama terhadap return saham pada perusahaan perkebunan yang terdaftar di

4.4.3 Uji Koefisien Determinasi (� )

Uji koefisien determinasi (R2) dilakukan untuk menunjukkan seberapa besar

presentase variasi variabel independen yang digunakan dalam model mampu menjelaskan

variasi variabel dependen. Nilai koefisien determinasi ini terletak diantara nol dan satu.

Tabel 4.7

Nilai Koefisien Determinasi Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .772a .596 .550 .75121

a. Predictors: (Constant), MVA, ROI, ROE, EVA b. Dependent Variable: RETURN SAHAM

Sumber: Diolah dengan SPSS, 2015.

Tabel 4.7 menunjukkan bahwa terjadi korelasi atau hubungan yang signifikan

antara Return on Equity, Return on Investment, Economic Value Added, dan Market Value

Added sebagai variabel independen dan return saham sebagai variabel dependen. Hal ini

terlihat dari nilai R sebesar 0,772 atau 72,20% yang lebih besar dari 50%. Nilai R Square

diperoleh sebesar 0,596 yang berarti 59,60% variasi atau perubahan dalam return saham

dapat dijelaskan oleh Return on Equity, Return on Investment, Economic ValueAdded, dan

Market Value Added. Sisanya sebesar 10,00% dijelaskan oleh faktor-faktor lain yang tidak

dimasukkan dalam penelitian ini.

4.5 Pembahasan Hasil Penelitian

Hasil penelitian ini menunjukkan bahwa Return on Equity, Return on Investment,

Economic Value Added, dan Market Value Added berpengaruh secara signifikan terhadap

Return saham pada perusahaan perkebunan yang terdaftar di BEI. Hal ini dapat dilihat dari

nilai signifikansi sebesar 0,735; nilai t hitung variabel Return on Investment diperoleh

sebesar -0,444 dan nilai signifikansi sebesar 0,660; nilai t hitung variabel economic value

added diperoleh sebesar 6,904 dan nilai signifikansi sebesar 0,000; dan nilai t hitung

variabel market value added diperoleh sebesar -2,158 dan nilai signifikansi sebesar 0,038.

Berdasarkan Uji F dapat dilihat bahwa semua variabel independen seperti Return on

Equity, Return on Investment, Economic Value Added, dan Market Value Added

berpengaruh signifikan secara bersama-sama atau simultan terhadap return saham pada

perusahaan perkebunan yang terdaftar di BEI.

Hasil penelitian ini secara statistik membuktikan bahwa informasi Return on Equity,

Return on Investment, Economic Value Added, dan Market Value Added merupakan

informasi yang dapat digunakan sebagai bahan pertimbangan dalam mengambil keputusan

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini dilakukan untuk menguji apakah Return on Equity, Return on

Investment, Economic Value Added, dan Market Value Added berpengaruh terhadap prediksi

Return saham yang dilakukan oleh manajer pada perusahaan perkebunan yang terdaftar di

Bursa Efek Indonesia baik secara parsial maupun simultan. Sampel penelitian sebanyak 8

perusahaan perkebunan yang terdaftar di BEI periode 2010-2014. Sampel dipilih dengan

metode purposive sampling.

Berdasarkan hasil penelitian, terdapat beberapa hal yang dapat disimpulkan antara

lain :

1. Return on Equity (X1) secara parsial tidak berpengaruh signifikan terhadap return

saham.

2. Return on Investment (X2) secara parsial tidak berpengaruh signifikan terhadap return

saham.

3. Economic Value Added dan Market Value Added secara parsial dan simultan

berpengaruh signifikan terhadap return saham.

4. Penelitian ini mengambil sampel dari laporan keuangan audited dan company report

perusahaan perkebunan di www.idx.co.id pada periode 2010 sampai dengan 2014 atau

5.2 Keterbatasan Penelitian

Adapun beberapa keterbatasan yang dihadapi oleh penulis yaitu:

1. Variabel dalam penelitian ini hanya rasio profitabilitas (ROE dan ROI) dan rasio value

added (EVA dan MVA) sebagai set variabel independen dan return saham sebagai set

variabel dependen, namun sebenarnya masih banyak variabel lain yang dapat

mempengaruhi return saham.

2. Periode pengamatan dalam penelitian ini terbatas karena hanya mencakup tahun

2010-2014.

3. Sampel yang digunakan dalam penelitian ini hanya perusahaan perkebunan, sehingga

hasil penelitian tidak dapat digeneralisasi.

4. Penelitian ini mengambil sampel dari laporan keuangan audited dan company report

perusahaan perbankan di www.idx.co.id pada periode 2010 sampai dengan 2014 atau

selama 5 tahun dengan 8 perusahaan yang memenuhi kriteria.

5.3 Saran

1 Bagi peneliti selanjutnya, disarankan untuk menggunakan perusahaan dengan

karakteristik yang lebih beragam dan memperluas set variabel yang digunakan, misalnya

menambah variabel-variabel kinerja keuangan lainnya seperti Price Book Value (PBV),

Debt to Equity Ratio (DER), dan sebagainya, yang diharapkan akan meningkatkan nilai

R2 (koefisien determinasi) sehingga model yang ada akan dapat digunakan untuk

memprediksi return saham secara lebih akurat. Selain itu disarankan juga untuk

memperpanjang periode penelitian.

2 Bagi manajemen perusahaan, agar dapat mengelola dana investor sebaik mungkin

sehingga dapat menciptakan nilai bagi investor. Kinerja yang baik, akan meningkatkan

3 Bagi investor, dapat berpedoman dengan menginvestasikan modalnya pada perusahaan

yang menghasilkan EVA yang positif, karena perusahaan dengan EVA yang positif

berarti kemampuan menciptakan kekayaan baginya baik dan MVA perusahaan tersebut

akan mencerminkan prospek yang menguntungkan atas investasi modal yang telah