I. Pendahuluan

Bagian pendahuluan ini memberikan latar belakang penelitian yang relevan dengan tujuan pembelajaran. Latar belakang menjelaskan pentingnya memahami pengaruh Economic Value Added (EVA) dan rasio profitabilitas terhadap harga saham, khususnya dalam konteks perusahaan jasa di Bursa Efek Indonesia (BEI). Ini memperkenalkan mahasiswa pada realita pasar modal dan pentingnya analisis keuangan dalam pengambilan keputusan investasi. Perumusan masalah yang jelas, terfokus pada pengaruh EVA, Gross Profit Margin (GPM), Net Profit Margin (NPM), dan Return on Investment (ROI) terhadap harga saham, membimbing mahasiswa untuk memahami rumusan masalah yang terstruktur dan terarah. Tujuan penelitian yang spesifik, yaitu untuk mengetahui pengaruh variabel-variabel tersebut, memberikan arah yang jelas bagi mahasiswa dalam memahami tujuan analisis empiris. Terakhir, manfaat penelitian yang diuraikan, baik bagi peneliti, emiten, investor, dan peneliti selanjutnya, menunjukkan relevansi praktis dan akademik dari studi ini, mendorong mahasiswa untuk menghubungkan teori dengan praktik.

1.1 Latar Belakang

Sub-bab ini mengkaji perkembangan sektor jasa di Indonesia dan peranan pasar modal dalam pembangunan ekonomi. Pembahasan ini relevan untuk mengilustrasikan konteks penelitian dan memberikan pemahaman kepada mahasiswa tentang dinamika ekonomi makro dan mikro yang mempengaruhi pasar saham. Penjelasan tentang analisis fundamental dan teknikal dalam pengambilan keputusan investasi memberikan dasar pemahaman tentang pendekatan analisis investasi yang berbeda. Penggunaan data statistik dari BPS (Badan Pusat Statistik) tentang pertumbuhan sektor jasa memperkenalkan mahasiswa pada sumber data kuantitatif dan cara menginterpretasikannya dalam konteks penelitian bisnis. Peraturan Bapepam (Badan Pengawas Pasar Modal) tentang kewajiban pengungkapan laporan keuangan semakin menekankan pentingnya transparansi dan akuntabilitas dalam pasar modal, yang merupakan isu penting dalam pendidikan bisnis.

1.2 Perumusan Masalah

Sub-bab ini merumuskan pertanyaan penelitian secara spesifik dan terukur. Ini melatih mahasiswa untuk merumuskan masalah penelitian yang terarah dan terfokus, yang merupakan keterampilan penting dalam penelitian akademik. Rumusan masalah yang terfokus pada hubungan kausal antara variabel independen (EVA, GPM, NPM, ROI) dan variabel dependen (harga saham) membantu mahasiswa memahami desain penelitian dan hipotesis yang akan diuji. Ini penting untuk memupuk kemampuan analitis dan berpikir kritis mahasiswa.

1.3 Tujuan Penelitian

Sub-bab ini secara jelas menyatakan tujuan penelitian. Tujuan yang terukur dan spesifik membantu mahasiswa untuk memahami bagaimana penelitian ini berkontribusi pada pemahaman yang lebih baik tentang pengaruh EVA dan rasio profitabilitas terhadap harga saham. Kejelasan tujuan penelitian sangat penting untuk memastikan konsistensi antara metodologi, analisis data, dan kesimpulan yang dihasilkan. Ini juga melatih mahasiswa untuk menetapkan tujuan penelitian yang terukur dan achievable.

1.4 Manfaat Penelitian

Sub-bab ini menjelaskan manfaat penelitian bagi berbagai pihak, termasuk peneliti, emiten, investor, dan peneliti selanjutnya. Ini menunjukkan implikasi praktis dan teoritis dari penelitian, sehingga mahasiswa memahami relevansi penelitian akademik dalam konteks dunia nyata. Pembahasan manfaat ini juga membantu mahasiswa untuk menilai dampak dan kontribusi penelitian mereka terhadap perkembangan ilmu pengetahuan dan praktik bisnis.

II. Tinjauan Pustaka

Bagian tinjauan pustaka ini memberikan landasan teori yang mendasari penelitian. Pembahasan tentang harga saham, EVA, dan rasio profitabilitas (GPM, NPM, ROI) menyediakan kerangka teoritis yang komprehensif untuk menganalisis hubungan antara variabel-variabel yang diteliti. Pembahasan tentang berbagai model valuasi saham dan pendekatan analisis fundamental dan teknikal memperkenalkan mahasiswa pada berbagai perspektif dan metodologi dalam analisis keuangan. Penggunaan dan kutipan dari berbagai sumber literatur akademik (seperti karya Darmadji dan Fachruddin, Tunggal, Tandelilin, dan lain-lain) mengajarkan mahasiswa bagaimana melakukan riset literatur dan membangun argumen teoritis yang kuat. Tinjauan penelitian terdahulu memberikan konteks historis dan membandingkan penelitian ini dengan studi-studi sebelumnya, yang meningkatkan pemahaman mahasiswa tentang perkembangan penelitian di bidang ini. Kerangka konseptual yang disajikan memvisualisasikan hubungan antar variabel dan membantu mahasiswa untuk memahami hubungan kausal yang dihipotesiskan. Hipotesis yang dirumuskan secara eksplisit merupakan pernyataan yang dapat diuji secara empiris, melatih mahasiswa untuk merumuskan hipotesis yang terukur dan teruji.

2.1 Harga Saham

Sub-bab ini mendefinisikan harga saham dan membahas berbagai pendekatan valuasi saham. Ini memberikan pemahaman yang mendalam tentang konsep harga saham, nilai intrinsik, dan peranan faktor pasar dalam menentukan harga saham. Penjelasan tentang berbagai pendekatan penilaian saham (analisis fundamental dan teknikal) memperluas pengetahuan mahasiswa tentang metodologi yang digunakan dalam analisis investasi. Ini penting bagi mahasiswa untuk memahami kerangka kerja analisis dan pertimbangan dalam pengambilan keputusan investasi.

2.2 Economic Value Added (EVA)

Sub-bab ini mendefinisikan dan menjelaskan perhitungan EVA, serta manfaat dan kelemahannya. Ini memperkenalkan mahasiswa pada konsep pengukuran kinerja perusahaan berbasis nilai, yang berbeda dengan pengukuran tradisional berbasis laba akuntansi. Pembahasan tentang rumus dan perhitungan EVA melatih kemampuan kuantitatif mahasiswa dan pemahaman tentang penerapan konsep dalam praktik. Evaluasi kritis tentang manfaat dan kelemahan EVA menunjukkan pentingnya evaluasi kritis terhadap metode analisis dan pemahaman akan keterbatasan model.

2.3 Rasio Profitabilitas

Sub-bab ini menjelaskan berbagai rasio profitabilitas (GPM, NPM, ROI), rumus perhitungannya, dan interpretasinya. Ini memberikan pemahaman yang mendalam tentang indikator kinerja keuangan dan bagaimana mengukur profitabilitas perusahaan. Pembahasan tentang berbagai perspektif dari para ahli (seperti Munawir, Hariyadi, Home dan Wachowiz, dan lain-lain) membantu mahasiswa untuk memahami nuansa dan kompleksitas interpretasi rasio keuangan. Ini penting untuk memupuk kemampuan analitis dan interpretatif mahasiswa dalam analisis keuangan.

2.4 Tinjauan Penelitian Terdahulu

Sub-bab ini menyajikan ringkasan penelitian terdahulu yang relevan. Ini menunjukkan perkembangan penelitian di bidang ini dan membantu mahasiswa untuk memahami konteks penelitian mereka dalam literatur yang ada. Perbandingan hasil penelitian sebelumnya membantu mahasiswa untuk memahami berbagai temuan dan kontribusi dari studi ini. Ini juga melatih mahasiswa untuk melakukan riset literatur dan memahami perkembangan penelitian dalam suatu bidang studi.

2.5 Kerangka Konseptual

Sub-bab ini menampilkan kerangka konseptual penelitian yang menggambarkan hubungan antar variabel. Ini membantu mahasiswa untuk memahami bagaimana variabel independen dan dependen saling berhubungan dan bagaimana penelitian ini dirancang untuk menguji hubungan tersebut. Visualisasi kerangka konseptual memudahkan pemahaman mahasiswa tentang desain penelitian dan membantu mereka untuk memahami logika di balik analisis yang dilakukan.

2.6 Hipotesis

Sub-bab ini merumuskan hipotesis penelitian yang dapat diuji secara empiris. Ini melatih mahasiswa untuk merumuskan hipotesis yang terukur dan spesifik, yang merupakan langkah penting dalam penelitian kuantitatif. Rumusan hipotesis yang jelas membantu mahasiswa untuk fokus pada tujuan penelitian dan untuk menginterpretasikan hasil analisis data. Ini penting untuk mengembangkan kemampuan berpikir kritis dan analitis mahasiswa.

III. Metodologi Penelitian

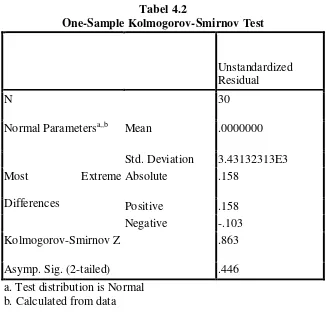

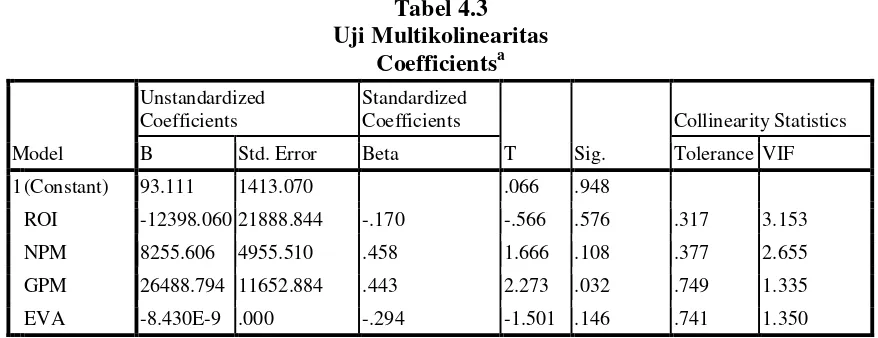

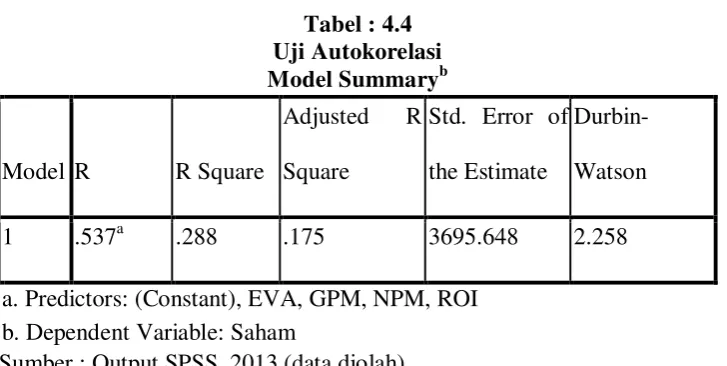

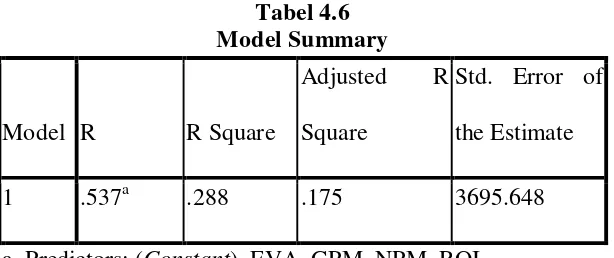

Bagian ini menjelaskan metode penelitian yang digunakan, termasuk jenis penelitian, tempat dan waktu penelitian, definisi operasional variabel, populasi dan sampel, jenis data, metode pengumpulan data, dan teknik analisis data. Penjelasan tentang jenis penelitian (explanatory research) membantu mahasiswa memahami desain penelitian dan metodologi yang sesuai untuk menjawab pertanyaan penelitian. Definisi operasional variabel yang jelas dan terukur memastikan konsistensi antara konsep teoritis dan pengukuran empiris. Pemilihan populasi dan sampel, serta metode pengumpulan data, menunjukkan bagaimana data dikumpulkan dan representasi sampel. Teknik analisis data (regresi linier berganda) menunjukkan bagaimana data dianalisis dan diinterpretasikan, dan memberikan pemahaman kepada mahasiswa tentang metode statistik inferensial. Penjelasan tentang uji asumsi klasik (normalitas, multikolinearitas, autokorelasi, heteroskedastisitas) menunjukkan pentingnya memenuhi asumsi statistik dalam analisis data, yang membantu mahasiswa untuk memahami validitas dan reliabilitas hasil analisis.

3.1 Jenis Penelitian

Sub bab ini menjelaskan jenis penelitian yang digunakan, yaitu explanatory research atau penelitian kausal. Ini memberikan landasan metodologis untuk penelitian dan membantu mahasiswa memahami pendekatan yang digunakan untuk menguji hubungan kausal antara variabel. Penjelasan tentang karakteristik penelitian replikasi membantu mahasiswa memahami pentingnya konsistensi dan validitas penelitian dengan penelitian sebelumnya.

3.2 Tempat dan Waktu Penelitian

Sub bab ini menjelaskan lokasi dan periode waktu penelitian. Ini memberikan informasi penting tentang konteks penelitian dan menunjukkan periode pengambilan data. Ini merupakan informasi penting dalam konteks reproduksibilitas penelitian.

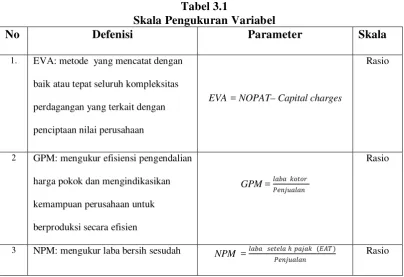

3.3 Definisi Operasional dan Pengukuran Operasional Variabel

Sub-bab ini memberikan definisi operasional untuk setiap variabel yang diteliti (termasuk variabel dependen dan independen), serta skala pengukurannya. Ini menjelaskan bagaimana konsep-konsep teoritis diterjemahkan ke dalam pengukuran empiris. Penjelasan ini penting untuk memastikan transparansi dan reproduksibilitas penelitian.

3.4 Populasi dan Sampel Penelitian

Sub-bab ini menjelaskan populasi dan teknik pengambilan sampel yang digunakan. Ini membantu mahasiswa memahami cara memilih sampel yang representatif dari populasi dan menjelaskan teknik sampling yang digunakan. Ini penting untuk menilai generalisasi hasil penelitian.

3.5 Jenis Data

Sub bab ini menjelaskan jenis data yang dikumpulkan (data sekunder dari laporan keuangan). Ini menunjukkan sumber data dan jenis data yang digunakan dalam penelitian. Ini penting untuk menilai kualitas dan validitas data.

3.6 Metode Pengumpulan Data

Sub-bab ini menjelaskan metode pengumpulan data yang digunakan, yaitu pengumpulan data sekunder melalui laporan keuangan perusahaan yang sudah diaudit. Ini memberikan informasi tentang bagaimana data dikumpulkan dan memastikan transparansi penelitian.

3.7 Teknik Analisis Data

Sub-bab ini menjelaskan teknik analisis data yang digunakan, yaitu regresi linier berganda, serta uji asumsi klasik yang dilakukan. Ini membantu mahasiswa memahami teknik statistik yang digunakan untuk menguji hipotesis dan menginterpretasikan hasil analisis. Penjelasan tentang uji asumsi klasik memastikan validitas dan reliabilitas hasil analisis.

IV. Hasil Penelitian dan Pembahasan

Bagian ini menyajikan hasil analisis data dan interpretasinya. Hasil statistik deskriptif memberikan gambaran umum data yang dikumpulkan. Hasil pengujian hipotesis menunjukkan apakah hipotesis yang diajukan didukung oleh data empiris. Pembahasan hasil penelitian menghubungkan hasil analisis dengan kerangka teoritis yang telah dibahas pada tinjauan pustaka. Ini membantu mahasiswa untuk menginterpretasikan temuan penelitian dan menghubungkannya dengan teori-teori yang relevan. Pembahasan juga membahas implikasi dari temuan penelitian dan keterbatasan penelitian.

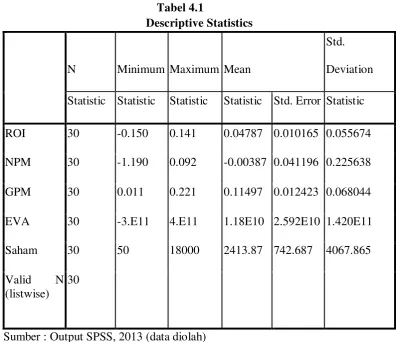

4.1 Hasil Penelitian

Sub-bab ini menyajikan hasil analisis data secara sistematis, termasuk statistik deskriptif dan hasil pengujian hipotesis. Ini menunjukkan bagaimana data dianalisis dan diinterpretasikan. Presentasi hasil yang sistematis dan terstruktur membantu mahasiswa untuk memahami temuan penelitian dan menginterpretasikan hasilnya.

4.2 Pembahasan

Sub-bab ini membahas implikasi dari temuan penelitian dan menghubungkannya dengan kerangka teoritis. Ini membantu mahasiswa untuk menginterpretasikan hasil penelitian dan menjelaskan arti dari temuan tersebut. Pembahasan juga membahas keterbatasan penelitian dan implikasi dari temuan bagi praktik dan kebijakan.

V. Kesimpulan dan Saran

Bagian ini menyimpulkan temuan penelitian dan memberikan saran untuk penelitian selanjutnya. Kesimpulan merangkum temuan utama penelitian dan menjawab pertanyaan penelitian. Saran memberikan rekomendasi untuk penelitian selanjutnya dan menunjukkan area penelitian yang perlu dikembangkan. Pembahasan keterbatasan penelitian menunjukkan objektivitas dan kehati-hatian dalam menginterpretasikan hasil penelitian.

5.1 Kesimpulan

Sub-bab ini merangkum temuan utama penelitian dan menjawab pertanyaan penelitian. Ini menunjukkan kesimpulan utama yang diperoleh dari analisis data dan memberikan jawaban yang jelas dan ringkas terhadap permasalahan penelitian.

5.2 Keterbatasan Penelitian

Sub-bab ini membahas keterbatasan penelitian, seperti keterbatasan data, metodologi, atau cakupan penelitian. Ini menunjukkan objektivitas dan kehati-hatian dalam menginterpretasikan hasil penelitian dan menunjukkan pemahaman akan keterbatasan penelitian.

5.3 Saran

Sub-bab ini memberikan saran untuk penelitian selanjutnya dan menunjukkan area penelitian yang perlu dikembangkan. Ini menunjukkan arah penelitian di masa depan dan memberikan wawasan untuk penelitian selanjutnya.