LAPORAN TUGAS AKHIR TENTANG

MEKANISME PEMUNGUTAN PAJAK PENERANGAN JALAN OLEH PT.PERUSHAAN LISTRIK NEGARA (PERSERO) CABANG MEDAN

O L E H

NAMA : LILY ANDRI YANTI NIM : 082600036

Untuk Memenuhi Salah Satu Syarat

Menamatkan Studi pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Bismillahirrahmanirrahim….

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, yang telah memberikan rahmat, hidayah, kesehatan, keselamatan, dan kemudahan sehingga penulis dengan penuh rasa syukur dapat menyelesaikan Laporan Tugas Akhir ini. Penulisan Tugas Akhir ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar Ahli Madia (A.Md). Adapun judul Tugas Akhir ini adalah “Mekanisme Pemungutan Pajak Penerangan Oleh PT.Perusahaan Listrik Negara (Persero) Cabang Medan”.

Penulis masih menyadari bahwa Laporan Tugas Akhir ini masih jauh dari kesempurnaan disebabakan keterbatasan pengalaman dan ilmu pengetahuan yang dimiliki terbatas. Penyusunaan Tugas Akhir ini tidak akan terwujud tanpa adanya bimbingan dari berbagai pihak yang telah begitu banyak membantu, untuk itu penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Kepada yang tersayang kedua Orang Tua penulis Ayahanda Sofyan Bin Ahmad dan ibunda Sri Haryani yang telah memberikan kasih sayang yang melimpah kepada penulis serta mendukung penulis baik secara moril maupun materil sejak masih kecil hingga sekarang.

2. Bapak Prof. Dr. Badaruddin, M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

3. Bapak Drs. Alwi Hashim Batubara, M.Si, selaku Ketua Jurusan Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

4. Ibu Arlina, SH, M.Hum, selaku Sekretaris Jurusan Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

6. Buat embah tersayang yang selalu sayang sama cucunya, kakak adik saya, Ririn Vini, bulek-bulek yang selalu menyemanggati dalam kondisi apapun. Terima kasih buat semangat dukungan dan nasehat yang diberikan dan telah banyak membantu penulis dalam menyelesaikan Laporan Tugas Akhir ini.

7. Sahabat-sahabatku yang selalu ada dan menerima apadanya (wa’ Dinda, wa’ Desi dan wa’ Liday) dan sahabat lama SMA buat Monet Melton yang selalu mendengarkan keluhan-keluhanku dari pagi. Semoga kita semua sukses selalu mybest.

Penulis telah berupaya dengan semaksimal mungkin dalam penyusunan dan penyelesaian Laporan Tugas Akhir ini, namun penulis menyadari masih banyak kelemahan baik dari segi isi maupun tata bahasa. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun dari pembaca demi perbaikan Laporan Tugas Akhir ini.

Akhir kata penulis berharap semoga Laporan tugas Akhir ini dapat bermanfaat bagi pembaca.

Medan, Juni 2011

Penulis

Lily Andri Yanti

DAFTAR ISI

DAFTAR ISI….……….. i

KATA PENGANTAR... ii

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)...1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) ...5

C. Uraian Teoritis Praktik Kerja Lapangan Mandir (PKLM) …... 7

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM) ….11 E. Metode Praktik Kerja Lapangan Mandiri (PKLM) …………...11

F. Metode Pengumpulan Data………...13

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri14 BAB II GAMBARAN UMUM KANTOR PT.PERUSAHAAN LISTRIK NEGARA (PERSERO) CABANG MEDAN A. Gambaran Umum Perusahaa…...16

1. Sejarah umum Perusahaan...16

2. Visi dan Misi Perusahaan...17

3. Struktur Organisasi...18

BAB III GAMBARAN PAJAK PENERANGAN JALAN

A. Uraian Teoritis...23

1.Pengertian Pajak...23

2.Fungsi Pajak...24

3.Pembagian Pajak Golongan, Sifat dan Pemungutnya...24

B. Peraturan PerUndang-Undangan dan Ketentuan Tentang Pajak Penerangan Jalan...27

C. Subjek dan Objek Pajak Penerangan Jalan ...29

1.Subjek Pajak Penerangan Jalan...29

2.Objek Pajak Penerangan Jalan...29

D. Prosedur Pemasangan Lampu Penerangan Jalan Umum (LPJU) .29 E. Mekanisme Pemungutan Serta Tata Cara Pelaporan Pajak Penerangan Jalan……….…...……….… ...32

1.Mekanisme Pemungutan dan Tata Cara Pelaporan Pajak Penerangan Jalan………..……….. ...32

2.Tata Cara Perhitungan Pajak Penerangan Jalan……….. 36

BAB IV ANALISA DAN EVALUASI A. Penerimaan Pajak Penerangan Jalan...…...38

B. Pelaksanaan Pemungutan Pajak Penerangan Jalan ...40

C. Biaya Pemungutan Pajak Penerangan Jalan ………....40

E. Upaya-Upaya Untuk Mengurangi Masalah Penghambat Pemungutan Pajak Penerangan

Jalan... 42 BAB V KESIMPULAN DAN SARAN

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Praktik Kerja Lapangan Mandiri merupakan salah satu proses yang harus dilewati dan dilaksanakan untuk memenuhi salah satu syarat menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan Universitas Sumatera Utara, oleh sebab itu mahasiswa/i diwajibkan melakukan riset dan pengumpulan data yang diperlukan untuk pembuatan Tugas Akhir melalui Praktik Kerja Lapangan Mandiri yang akan saya laksanakan melalui PT.Perusahaan Listrik Negara (Persero) Cabang Medan. Dalam hal ini saya tertarik untuk membahas dan melakukan riset mengenai Mekanisme Pemungutan Pajak Penerangan Jalan Oleh PT.Perusahaan Listrik Negara (Persero) Cabang Medan.

Pada saat ini sektor perpajakan memegang peranan penting sebagai sumber penerimaan utama Negara,baik itu penerimaan oleh pemerintah pusat maupun pemerintah daerah.Berdasarkan pelaku pemungutannya, pajak dapat dibedakan atas dua yaitu pajak pusat dan pajak daerah.

Oleh karena itu, dalam rangka meningkatkan penerimaan daerah yang berasal dari Pendapatan Asli Daerah (PAD) dituntut kerjasama dari semua pihak khususnya masyarakat yang mempunyai andil cukup besar dalam meningkatkan pembangunan daerah. Selain itu, peranan, kemampuan dan keahlian dari aparat pemerintah dalam mengelola sumber-sumber pemasukan daerah secara optimal sangat diperlukan.Dalam hal ini salah satu lembaga pemerintahan yang berperan aktif dalam mengelola Pendapatan Asli Daerah adalah PT. Peruahaan Listrik Negara (Persero) Cabang Medan.

Menurut Undang-Undang Nomor 28 tahun 2009, pajak daerah terbagi atas Pajak Provinsi dan Pajak Kabupaten/Kota, sebagai berikut :

1. Pajak Provinsi yaitu pajak daerah yang di pungut oleh provinsi,yang terdiri dari :

a. Pajak Kendaraan Bermotor dan Kendaraan di atas Air. b. Bea Balik Nama Kendaraan Bermotor dan Kendaraan di

atas Air.

c. Pajak Bahan Bakar Kendaraan Bermotor.

d. Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air permukaan.

e. Pajak Rokok.

2. Pajak Kabupaten/Kota yaitu pajak yang dipungut oleh daerah kabupaten/kota, yang terdiri dari :

c. Pajak Hiburan d. Pajak Reklame

e. Pajak penerangan jalan

f. Pajak Mineral Bukan Logam dan Batuan g. Pajak Parkir

h. Pajak Air Tanah

i. Pajak Sarang Burung Walet

j. Pajak Bumi dan Bangunan Pedesaan dan Perkpotaan k. Bea Perolehan Hak atas Tanah dan Bangunan

Berbagai jenis pajak diatas merupakan sumber pendapatan daerah yang bersifat vital dan salah satunya adalah Pajak Penerangan Jalan.Menurut Peraturan Daerah kota Medan Nomor 12 Tahun 2003, Pajak Penerangan Jalan adalah pajak atas penggunaan listrik, dengan ketentuan bahwa daerah tersebut tersedia penerangan jalan yang rekeningnya dibayar oleh pemerintah daerah.Pajak Penerangnan Jalan dikenakan dengan tarif 10% dari nilai jual tenaga listrik.

B. Tujuan Dan Manfat Praktik Kerja Lapangan Mandiri (PKLM)

1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

a. Untuk mengetahui tata cara perhitungan Pajak Penerangan Jalan berdasarkan tarif yang telah ditetapkan.

b. Untuk menegtahui tata cara pemungutan Pajak Penerangan Jalan c. Untuk mengetahui tata cara pelaporan pendapatan Pajak

Penerangan Jalan yang dipungut oleh PT.Perusahaan Listrik Negara (Persero) Cabang Medan kepada Dinas Pendapatan Daerah (DISPENDA).

d. Untuk mengetahui hambatan-hambatan yang ada pada pelaksanaan pemungutan Pajak Penerangan Jalan oleh PT.Perusahaan Listrik Negara (Persero) Cabang Medan serta upaya-upaya untuk mengatasi hambatan-hambatan tersebut.

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM) a. Bagi mahasiswa

1. Menambah wawasan di bidang perpajakan khususnya tentang mekanisme Pemungutan Pajak Penerangan Jalan Oleh Perusahaan Listrik Negara Cabang Medan.

3. Meningkatkan keahlian dan keterampilan dalam bidang perpajakan maupun ilmu Pengetahuan dan Teknologi.

4. Menciptakan dan mengembangkan rasa tanggung jawab dan kedisiplinan dalam bekerja.

b. Bagi PT.Perusahaan Listrik Negara (Persero) Cabang Medan 1. Memperoleh masukan bagi akademis tentang upaya untuk

mengoptimalkan penerimaan Pajak Penerangan Jalan.

2. Membina hubungan baik antara Universitas khususnya Program Studi Diploma III Administrasi Perpajakan dengan PT.Perusahaan Listrik Negara (Persero) Cabang Medan.

3. Dapat mengetahui penerapan perkembangan ilmu perpajakan di instansi pemerintahan khususnya PT.Perusahaan Listrik Negara (Persero) Cabang Medan.

c. Bagi Program Studi Diploma III Administrasi Perpajakan Universitas Sumatera Utara

1. Meningkatkan hubungan kerja sama dengan instansi-instansi pemerintah dalam hal ini PT.Perusahaan Listrik Negara (Persero) Cabang Medan.

2. Memberikan uji nyata atas ilmu yang telah disampaikan selama di perkuliahan.

4. Meningkatkan ide masukan untuk penyempurnaan kurikulum sehingga mampu mencapai standart mutu pendidikan yang baik. 5. Promosikan Sumber Daya Manusia (SDM) yang berkompeten di

bidangnya di Universitas Sumatera Utara khususnya Program Studi Diploma III Administrasi Perpajakan.

C. Uraian Teoritis Praktik Kerja Lapangan Mandiri (PKLM)

1. Defenisi Pajak

Beberapa defenisi pajak menurut para ahli yaitu : a. Prof.Dr.Rochmat Soemitro S.H

Pajak adalah iuran rakyat kepada Negara berdasarkan Undang-Undang yang dapat dipaksakan dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum menurut.(Resmi,2008:1)

b. Dr.N.J.Feldman

2. Fungsi Pajak

a. Fungsi Penerimaan (budgetair)

Pajak berfungsi sebagai sumber dana yang di peruntukkan bagi pembiayaan pengeluaran-pengeluaran pemerintah.

b. Fungsi Mengatur (Reguler)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan dibidang social dan ekonomi

Contoh : pajak yang tinggi dikenakan terhadap barang-barang mewah dengan tujuan mengurangi gaya hidup konsuntif masyarakat.

3. Peraturan Perudang-Undangan dan Ketentuan Tentang Pajak Penerangan Jalan

a. Undang-Undang Nomor 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah.

b. Undang-Undang Nomor 28 Tahun 2009 Tahun 2009 tentang Pajak dan Retribusi Daerah.

c. Peraturan Menteri Energi dan Sumber Daya Mineral Nomor 07 Tahun 2010 tentang Tarif Tenaga Listrik yang Disediakan PT.Perusahaan Listrik Negara (Persero).

1. Pajak Penerangan Jalan adalah pajak yang dipungut atas penggunaan tenaga listrik, dengan ketentuan bahwa wilayah tersebut tersedia penerangan jalan yang rekeningnya dibayarkan oleh Pemerintah Daerah (PEMDA).

2. Penerangan Jalan adalah penggunaan tenaga listrik untuk menerangi jalan umum.

3. Penerangan Tenaga Listrik adalah setiap orang pribadi atau badan yang menggunakan tenaga listrik dari Perusahaan Listrik Negara maupun bukan Perusahaan Listrik Negara.

4. Pengguna Tenaga Listrik yang selanjutnya disebut Pelanggan Perusahaan Listrik Negara adalah setiap orang pribadi atau badan yang menggunakan tenaga listrik dari Perusahaan Listrik Negara.

3. Subjek dan Objek Pajak Penerangan Jalan a. Subjek Pajak Penerangan Jalan

Subjek Pajak Penerangan Jalan adalah orang pribadi atau badan yang menggunakan tenaga listrik.

Wajib Pajaknya adalah orang pribadi atau badan yang menjadi pelanggan listrik dan/atau pengguna tenaga listrik.

b. Objek Pajak Penerangan Jalan

4. Tarif Tenaga Listrik

Tarif tenaga listrik adalah tarif tenaga listrik untuk konsumen yang disediakan oleh PT.Perusahaan Listrik Negara (Persero)

4.1 Tarif dasar listrik untuk keperluan pelayanan sosial, terdiri dari :

a) Golongan tarif untuk keperluan pemakaian sangat kecil pada tegangan rendah, dengan daya 220 VA (S-1/TR)

b) Golongan tarif untuk keperluan pelayanan sosial kecil sampai dengan sedang pada tegangan rendah, dengan daya 450 VA s.d 220 kVA (S-2/TR)

c) Golongan tarif untuk keperluan pelayanan sosial besar pada tegangan menengah, dengan daya diatas 200 kVa (S-3/TM)

4.2 Tarif dasar listrik untuk keperluan rumah tangga, terdiri dari :

a) Golongan tarif untuk keperluan rumah tangga kecil pada tegangan rendah, dengan daya 450 VA s.d 2.200 VA (R-1/TR)

b) Golongan tarif untuk keperluan rumah tangga menengah pada tegangan rendah, dengan daya 3.500 VA s.d 5.500 VA (R-2/TR) c) Golongan tarif untuk keperluan rumah tangga besar pada tegangan

rendah, dengan daya 6600 VA (R-3/TR)

4.3 Tarif dasar listrik untuk keperluan bisnis, terdiri dari :

b) Golongan tarif untuk keperluan bisnis menengah pada tegangan rendah, dengan daya 6.600 VA s.d 200 kVA (B-1/TR)

c) Golongan tarif untuk keperluan bisnis besar pada tegangan menengah, dengan daya diatas 200 kVA (B-3/TM)

4.4 Taris dasar listrik untuk keperluan industri, terdiri dari :

a) Golongan tarif untuk keperluan industri kecil/industri rumah tangga pada tegangan rendah, dengan daya 450 VA s.d 14 kVA (I-1/TR) b) Golongan tarif untuk keperluan industri sedang pada tegangan

rendah, dengan daya diatas 14 kVA s.d 200 kVA (I-2/TR)

c) Golongan tarif untuk keprluan industri menengah pada tegangan menengah, dengan daya diatas 200 kVA (I-3/TM)

d) Golongan tarif untuk keperluan industri besar pada tegangan tinggi, dengan daya 30.000 kVA keatas (I-3/TR)

4.5 Tarif dasar listrik untuk keperluan kantor pemerintah dan penerangan jalan umum, terdiri dari :

a) Golongan tarif untuk keprluan kantor pemerintah kecil dan sedang pada tegangan rendah, dengan daya 450 VA s.d 200 kVA (P-1/TR) b) Golongan tarif untuk keperluan kantor pemerintah besar pada

tegangan menengah, dengan daya diatas 200 kVA (P-2/TR)

D. RUANG LINGKUP PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

Dalam ruang lingkup Praktik Kerja Lapangan Mandiri (PKLM), penulis mengadakan penelitian (riset) di PT.Perusahaan Listrik Negara (Persero) Cabang Medan mengenai :

1. Untuk mengetahui tata cara perhitungan Pajak Penerangan Jalan berdasarkan tarif yang telah ditetapkan.

2. Tatacara Pemungutan Pajak Penerangan Jalan Yang di Pungut PT.Perusahaan Listrik Negara (Persero) Cabang Medan.

3. Prosedur atau tata cara pelaporan pendapatan dari Pajak Penerangan Jalan oleh PT.Perusahaan Listrik Negara (Persero) Cabang Medan pada dinas pendapatan daerah.

4. Hambatan-hambatan dalam pelaksanaan pemungutan Pajak Penerangan Jalan serta upaya untuk mengatasinya.

E. METODE PRAKTIK KERJA LAPANGAN MANDIRI (PKLM) Metode yang digunakan untuk mengumpulkan data dan informasi adalah :

1. Tahap persiapan

2. Studi literatur

Pada tahap ini penulis mencari dan mengumpulkan sumber-sumber pustaka seperti : Undang-Undang, buku-buku perpajakan dan literatur lain yang berhubungan dengan Pemungutan Pajak Penerangan Jalan.

3. Observasi lapangan

Dalam tahap ini penulis melakukan observasi lapangan pada kantor PT.Perusahaan Listrik Negara (Persero) Cabang Medan, mengenai prosedur pemungutan Pajak Penerangan Jalan.

4. Pengumpulan data

Pengumpulan data mengenai prosedur pemungutan Pajak Penerangan Jalan melalui :

a. Data Primer atau wawancara

bersumber dari pihak yang memahami tentang Pajak Penerangan Jalan khususnya pada kantor PT.Perusahaan Listrik Negara (Persero) Cabang Medan.

b. Data sekunder atau dokumentasi

bersumber dari buku-buku ilmiah tentang perpajakan,undang-undang perpajakan maupun PERDA yang berkaitan dengan Pajak Penerangan Jalan.

c. Analisis atau data evaluasi

mengenai mekanisme pelaksanaan pemungutan Pajak Penerangan Jalan oleh PT.Perusahaan Listrik Negara (Persero) Cabang Medan.

F. METODE PENGUMPULAN DATA

Adapun cara pengumpulan sumber-sumber data yang digunakan ialah sebagai berikut :

1. Daftar Wawancara (Interview Guide)

Yaitu dengan melakukan tanya jawab langsung dengan pegawai di PT. PLN Cabang Medan yang menangani hal-hal yang berkaitan dengan Pajak Penerangan Jalan.

2. Data Observasi (Observation Guide)

Yaitu dengan melakukan pengamatan langsung atas kegiatan yang akan dilakukan dalam pencatatan terhadap masalah yang menjadi objek yang dibahas.

3. Daftar Dokumentasi (Optional)

G. SISTEMATIKA PENULISAN LAPORAN PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

Laporan Praktik Kerja Lapangan Mandiri ini disusun oleh penulis dalam lima bab. Adapun rincian dari tiap-tiap bab seperti terlihat di bawah ini :

BAB I PENDAHULUAN

Pada bab ini penulis menjelaskan secara singkat alasan penulis melakuakan Praktik Kerja Lapangan Mandiri (PKLM) yang meliputi tujuan dan manfaat Praktik Kerja Lapangan Mandiri (PKLM), ruang lingkup Praktik Kerja Lapangan Mandiri (PKLM), metode Praktik Kerja Lapangan Mandiri (PKLM), serta metode pengumpulan data dan sistematika penulisan.

BAB II GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA

LAPANGAN MANDIRI

Pada bab ini penulis menguraikan sejarah singkat mengenai lokasi Praktik Kerja Lapangan Mandiri, struktur organisasi, uraian tugas dan Fungsi dari PT. Perusahaan Listrik Negara (Persero) Cabang Medan.

BAB III GAMBARAN DATA PAJAK PENERANGAN JALAN

BAB IV ANALISA DAN EVALUASI

Pada bab ini penulis akan menganalisa data yang diperoleh dan mengevaluasi data yang telah diterima selama proses Praktik Kerja Lapangan Mandiri (PKLM) ini.

BAB V KESIMPULAN DAN SARAN

BAB II

GAMBARAN UMUM KANTOR PT.PERUSAHAAN LISTRIK NEGARA (PERSERO) CABANG MEDAN

A. Gambaran Umum Perusahaan 1. Sejarah Umum Perusahaan

Listrik mulai ada di wilayah Indonesia tahun 1893 di daerah Batavia (Jakarta), maka 30 tahun kemudian (1923) listrik mulai ada di Medan. Sentralnya dibangun di tanah pertapakan Kantor PLN Cabang Medan yaitu di Jl. Listrik No.12 Medan, dibangun oleh NVNIGEM/OGEM perusahaan swasta Belanda. Kmudian menyusul pembangunan kelistrikan di Tanjung Pura dan Pangkalan Berandan (1924), Tebing Tinggi (1927), Sibolga (NV ANIWM) Brastagi dan Tarutung (1929), Tanjung Balai (1931 milik Gemeente – Kotapraja ), Labuhan Bilik (1936) dan Tanjung Tiram (1937).

Masa penjajahan Jepang hanya mengambil alih pengelolaaan Perusahaan Listrik milik swasta Belanda tanpa mengadakan penambahan mesin dan perluasan jaringan. Daerah kerjanya dibagi menjadi Perusahaan Listrik Sumatera Utara.

mengenang peristiwa pengambil alihan maka dengan Penetapan Pemerintah No. 1 SD/45 ditetapkan tamggal 27 Oktober sebagai Hari Listrik.

Setelah aksi pengambil alihan itu, sejak tahun 1955 di Medan berdiri Perusahaan Listrik Negara Distribusi Cabang Sumatera Utara (Sumatera Timur dan Tapanuli).

PT. Perusahaan Listrik Negara (Persero) Cabang Medan terdiri dari beberapa ranting/rayon, yaitu : Rayon Kota Medan, Medan Baru, Medan Selatan, Johor, Medan Timur, Helvetia, Labuhan, Belawan. Dimana ranting/rayon.

2. Visi dan Misi Perusahaan

1) Misi PT.Perusahaan Listrik Negara (Persero)

a. Sebagai Perusahaan, beroperasi dengan prinsip-prinsip usaha yang sehat, dengan melakukan kegiatan yang menguntungkan untuk membiayai perkembangan penyedia tenaga listrik.

b. Sebagai agen pembangunan, berusaha meningkatkan kesejahteraan dan kemakmuran masyarakat secara adil dan merata, meningkatkan kegiatan ekonomi serta menjadi perintis kegiatan penyedia tenaga listrik dengan bisnis terkait.

2) Visi Perusahaan

Menciptakan perusahaan yang modern, efisien, dan mandiri, yang berorientasi kepada kepuasan pelanggan (costumer statisfaction) dan perubahan (change oriented).

a. Berorientasi ke masa depan/maju b. Orientasi bisnis yang sehat dan maju c. Produktif

d. SDM memiliki sifat peduli, tanggap terhadap perubahan e. Bercitra baik

f. Berperan serrta didalam modal (go public) 3) Strategi Perusahaan

a. Peningkatan pelayanan

b. Peningkatan mutu dna keandalan c. Peningktana efisiensi

d. Pemasaran yang agresif

e. Peningkatan sumber daya manusia

f. Peningkatan menejemen informasi system dan computer g. Peningkatan hubungan masyarakat

3. Struktur Organisasi

Dalam menjalankan roda organisasi dan untuk melaksanakan tugas pokoknya PT. PLN (Persero) umunya menggunakan struktur organisasi garis.

ranting/rayon seperti yang digambarkan pada struktur bahwa setiap bagian mempunyai tugas yang saling berkaitan/berhubungan.

Dengan adanya pembagian tugas tersebut maka sasaran akan dapat tercapai sesuai rencana. Tugas utama yang dilakukan PT.PLN (Persero) adalah pendistribusisan aliran tenaga listrik yang disalurkan kerumah/pelanggan.

BAGIAN TEKNIK SUB BAGIAN OPERASI DISTRIBUSI Engineer Engineer Ass.Operator/Jun.Operator Ass.Operator/Jun.Operator Perencanaan Distribusi Konstruksi Distribusi P2TL Distribusi SUB BAGIAN OPERASI DISTRIBUSI Ass.Operator/Jun.Operator Ass.Operator/Jun.Operator P2TL Distribusi SUB BAGIAN SCADA &

TELEKOMUNIKASI Ass.Operator/Jun.Operator Ass.Operator/Jun.Operator Ass.Operator/Jun.Operator

Rencana Perluasan Scada dan TI telekomunikasi SUB BAGIAN RTU DAN

PERIPHERAL Ass.Operator/Jun.Operator Ass.Operator/Jun.Operator Ass.Operator/Jun.Operator

Pemeliharaan RTU Instalasi interface RTU Power suply pendukung SUB BAGIAN

PERENCANAAN DISTRIBUSI Ass.Operator/Jun.Operator Ass.Operator/Jun.Operator

Perencanaan distribusi Survey dan gambar

BAGIAN PENGUKURAN DAN PROTEKSI

SUB BAGIAN PROTEKSI Ass.Engineer/jun.Engineer Proteksi SUB BAGIAN METERING

Metering SUB BAGIAN APP DAN

PENERAAN Ass.Operator/Jun.Operator Ass.Operator/Jun.Operator Ass.Engineer/jun.Engineer Pengukuran dan Perakitan APP Peneraan

BAGIAN NIAGA DAN PELAYANAN PELANGGAN

SUB BAGIAN PELANGGAN Ass.Officer/Jun.Officer Proteksi SUB BAGIAN SISTEM

CARTER

Pengendalian carter SUB BAGIAN P.DATA &

REKENING Ass.Analyst/Jun.Analyst Ass.Officer/Jun.Officer

Pengolahan data & Pembuatan Rekeninig Analyst/Ass.Analyst Riset Pasat

Ass.Officer/Jun.Officer SUB BAGIANPENAGIHAN Ass.Analyst/Jun.Analyst Ass.Analyst/Jun.Analyst Penagihan Penerimaan Piutang BAGIAN KEUANGAN SUB BAGIAN PENGENDALIAN ANG. & KEU

Ass.Analyst/Jun.Analyst Keuangan

SUB BAGIAN PENGENDALIAN

PENDAPATAN

SUB BAGIAN AKUNTANSI Analyst/Ass.Analyst Ass.Officer/Jun.Officer akuntansi Ass.Analyst/Jun.Analyst Ass.Analyst/Jun.Analyst Pengelolaan Kas Asuransi dan Pajak

Penerimaan Pendapatan

BAGIAN SDM DAN ADMINISTRASI

SUB BAGIAN SDM

SUB BAGIAN SEKRETARIAT

SUB BAGIAN LOGISTIK

Adm.logistik Ass.Officer/Jun.Officer Adm.SDM Ass.Analyst Ass.Analyst Komunikasi Hukum Ass.Officer/Jun.Officer

Fasilitas dan sarana kerja Ass.Officer/Jun.Officer Ass.Officer/Jun.Officer

Adm.Umum Kemitraan dan BL

Ass.Officer/Jun.Officer

RANTING MANAJER CABANG

Senior Engineer II/Engineer Senior spesialist/Analyst Engineer/ass. Engineer Senior officer/officer

Lingkungan dan keselamatan kelistrikan Kinerja unit

Pengendalian losses Adm.kontrak

Catatan : formasi sub jabatan bagian SCADA & Telekomuniasi, RTU dan Peripheral khusus Cabang Medan

Universitas

Sumatera

4. Job Description dan Job Specification 1) Manajer

2) Bagian Tehnik

a. Sub. Bagian Operasi Distribusi b. Sub. Bagian Pemeliharaan Distribusi c. Sub. Bagian SCADA dan Telekomunikasi d. Sub. Bagian RTU dan Peripheral

e. Sub. Bagian Perencanaan Distribusi 3) Bagian Pengukuran dan Proteksi

a. Sub. Bagian Proteksi b. Sub. Bagian Metering

c. Sub. Bagian APP dan Penerangan 4) Bagian Niaga dan Pelayanan

a. Sub.Bagian Pelayanan Pelanggan b. Sub. Bagian Sistem Pembacaan Meter c. Sub. Bagian Pengolahan Data dan Rekening d. Sub. Bagian Penagihan

5) Bagian Keuangan

a. Sub.Bagian Pengendalian Anggaran dan Keuangan b. Sub. Bagian Pengendalian Pendapatan

6) Bagian SDM dan Admininstrasi a. Sub. Bagian SDM

b. Sub. Bagian Sekretariat c. Sub.Bagian Logistik

BAB III

GAMBARAN PAJAK PENERANGAN JALAN

A. Uraian Teoritis 1. Pengertian Pajak

Beberapa defenisi pajak menurut para ahli yaitu : a. Prof.Dr.Rochmat Soemitro S.H

Pajak adalah iuran rakyat kepada Negara berdasarkan Undang-Undang yang dapat dipaksakan dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum. (Resmi, 2008:1)

b. Dr.N.J.Feldman

2. Fungsi Pajak

Fungsi pajak ada 2 macam yaitu :

a. Fungsi Penerimaan (budgetair)

Pajak berfungsi sebagai sumber dana yang di peruntukkan bagi pembiayaan pengeluaran-pengeluaran pemerintah.

b. Fungsi Mengatur (Reguler)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan dibidang sosial dan ekonomi.

Contoh : pajak yang tinggi dikenakan terhadap barang-barang mewah dengan tujuan mengurangi gaya hidup konsumtif masyarakat.

3. Pembagian Pajak Menurut Golongan, Sifat dan Pemungutnya

1. Menurut Golongannya

Pajak dikelompokkan menjadi dua, yaitu : a. Pajak Langsung

Adalah pajak yang pembayarannya tidak dapat dilimpahkan kepada pihak lain,tetapi harus menjadi beban langsung wajib pajak yang bersangkutan.

b. Pajak Tidak Langsung

2. Menurut sifatnya

Pajak dapat dikelompokkan menjadi dua, yaitu : a. Pajak Subjektif

Yaitu pajak yang pengenaannya memperhatikan keadaan pribadi wajib pajak atau pengenaan pajak yang memerhatikan keadaan subjeknya.

Contohnya: Pajak Penghasilan (PPh). Dalam PPh tersebut subjek pajak (wajib pajak) orang pribadi. Memperhatikan keadaan wajib pajak (status perkawinan, banyaknya anak dan tanggungan lainnya) yang selanjutnya digunakan untuk menentukan besarnya penghasilan tidak kena pajak.

b. Pajak Objektif

Yaitu pajak yang pengenaannya memperhatikan objeknya baik berupa benda, keadaan, perbuatan, atau peristiwa yang mengakibatkan timbulnya kewajiban membayar pajak, tanpa memperhatikan keadaan sisubjek pajak (wajib pajak) maupun tempat tinggal.

3. Menutur Pemungut

Pajak dikelompokkan menjadi dua, yaitu :

a. Pajak Negara (Pajak Pusat): pajak yang dipungut pemrintah pusat dan digunakan untuk membiayai rumah tangga Negara pada umumnya.

Contoh: PPh, PPN dan PPnBM serta Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB).

b. Pajak Daerah

Yaitu pajak yang dipungut oleh pemerintah daerah, baik daerah tingkat I (pajak provinsi) maupun pajak daerah tingkat II (pajak kabupaten/kota) dan digunakan untuk membiayai rumah tangga daerah masing-masing.

1). Pajak Provinsi terdiri dari Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor, Pajak Air Permukaan dan Pajak Rokok.

B. Peraturan Perundang-undangan dan Ketentuan Tentang Pajak Penerangan Jalan

1. Undang-Undang Nomor 34 Tahun 2000 tentang pajak daerah dan retribusi daerah.

2. Undang-undang Republik Indonesia Nomor 28 Tahun 2009 tantang pajak dearah dan retribusi daerah.

3. Undang-Undang Nomor 30 Tahun 2009 tentang Ketenaga Listikkan

4. Peraturan Pemrintah Republik Indonesia Nomor 69 Tahun 2010 tentang tata cara pemberian dan pemanfaatan insentif pemungutan rajak daerah dan retribusi daerah.

5. Peraturan Menteri Energi dan Sumber Daya Mineral Nomor 07 Tahun 2010 tentang tarif tenaga listrik yang disediakan oleh Perusahaan Perseroan (Persero) PT.Perusahaan Listrik Negara.

6. Keputusan Menteri Dalam Negeri Nomor 10 Tahun 2002 tentang pemungutan pajak penerangan jalan.

Ketentuan tersebut memuat hal-hal yang menjelaskan mengenai Pajak Penerangan Jalan dan PT.Perusahaan Listrik Negara sebagai pemungutnya a. Pajak Penerangan Jalan adalah pajak yang dipungut atas penggunaan

b. Penerangan Jalan adalah penggunaan tenaga listrik untuk menerangi jalan umum

c. Pengguna Tenaga Listrik PLN yang selanjutnya disebut Pelanggan Perusahaan Listrik Negara adalah setiap orang pribadi atau badan yang menggnakan tenaga listrik dari Perusahaan Listrik Negara d. Pengguna Tanaga Listrik bukan PLN adalah tenaga listrik yang

dihasilkan dari atau oleh pembangkit tenaga listrik bukan PLN yang dimiliki atau dikelola oleh orang pribadi atau badan.

e. Wajib Pajak Penerangan Jalan adalah orang pribadi atau badan yang menjadi pelanggan listrik atau pengguna listrik

f. Daftar Rekapitulasi adalah kumpulan rekening listrik yang dikelompokkan berdasarkan kode pelanggan

g. Laporan Hasil Realisasi adalah laporan yang berisi jumlah yang tercantum dalam rekening yang diterbitkan, Pajak Penerangan Jalan yang tertagih dan yang tidak lunas.

C. Subjek dan Objek Pajak Penerangan Jalan 1. Subjek Pajak Penerangan Jalan

Subjek Pajak Penerangan Jalan adalah oreng pribadi atau badan yang menggunakan tenaga listrik.

Wajib Pajaknya adalah orang pribadi atau badan yang menjadi pelanggan listrik dan/atau pengguna tenaga listrik.

2. Objek Pajak Penerangan Jalan

Objek Pajak Penerangan Jalan adalah penggunaan tenaga listrik, diwilayah daerah yang tersedia penerangan jalan.

D. Prosedur Pemasangan Lampu Penerangan Jalan Umum (LPJU)

Pemasangan Lampu Penerangan Jalan Umum (LPJU) dilakukan oleh Dinas Pertamanan.

Orang Pribadi atau Badan yang ingin melakukan permohonan pemasangan lampu penerangan Jalan pada suatu wilayah, terlebih dahulu mengajukan permohonan izin yang ditujukan kepada Kantor Dinas Pertamanan Kota Medan.

Permohonan tersebut diajukan ke Kantor Dinas Pertamanan dengan melampirkan :

1. Kartu Tanda Penduduk (KTP)

3. Jenis Lampu yang dipasang

4. Surat Keterangan Diketahui Oleh Kelurahan Setempat

Permohonan yang diajukan tersebut dibalas oleh Kantor Dinas Pertamanan dengan mengeluarkan surat rekomendasi pemasangan lampu penerangan jalan yang berisi persyaratan pemasangan antara lain :

1. Pemasangan harus sesuai dengan standart PLN dan Dinas Pertamanan Kota Medan sebagai pengawas pekerjaan.

2. Teknis pemasangan harus sesuai dengan standart PLN dan harus dipedomani dengan Petunjuk Umum Instalasi Listrik (PUIL).

3. Pekerjaan harus dilaksanakan dan dipertanggungjawabkan oleh instalator yang sah dan terdaftar di PLN.

4. Pemasangan harus membentuk sudut 200 drajat mengarah ke jalam umum dan memakai sistem instalasi jarinagn udara dengan sistem kelengkapan Box Kas Main Panel, MBC, Magnet swicth kontektur dan tim switch.

5. Setelah selesai pemasangan, baru dilaporkan kembali ke Dinas Pertamanan Kota Medan, menyerahkan bukti kwitansi pembayaran Biaya Penyambungan (BP) dan Uang Jaminan Langganan (UJL) setelah bukti telah dipasang kWh meter LPJU dari PLN untuk diinventasiskan.

7. Dengan adanya persetujuan dari PLN, maka biaya arus listrik penerangan jalan setiap bulan adalah tanggung jawab Pemerintah Daerah.

8. Izin rekomendasi LPJU ini dapat ditinjau kembali apabila ada kekeliruan dikemudian hari.

[image:38.595.99.527.375.758.2]Beberapa Informasi Rekening Dari Sektor Wilayah yang memasang Lampu Penerangan Jalan Umum di Cabang Medan – Rayon Kota Medan

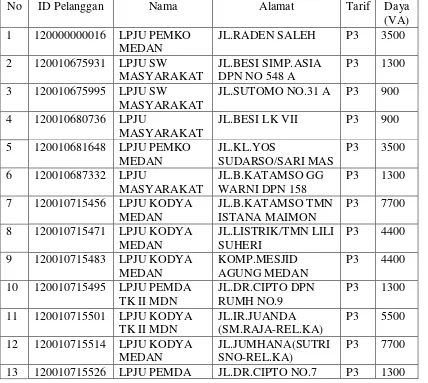

Tabel 3.1

Informasi Rekening Cabang Medan – Rayon Medan Kota

No ID Pelanggan Nama Alamat Tarif Daya (VA) 1 120000000016 LPJU PEMKO

MEDAN

JL.RADEN SALEH P3 3500 2 120010675931 LPJU SW

MASYARAKAT

JL.BESI SIMP.ASIA DPN NO 548 A

P3 1300 3 120010675995 LPJU SW

MASYARAKAT

JL.SUTOMO NO.31 A P3 900 4 120010680736 LPJU

MASYARAKAT

JL.BESI LK VII P3 900 5 120010681648 LPJU PEMKO

MEDAN

JL.KL.YOS

SUDARSO/SARI MAS

P3 3500 6 120010687332 LPJU

MASYARAKAT

JL.B.KATAMSO GG WARNI DPN 158

P3 1300 7 120010715456 LPJU KODYA

MEDAN

JL.B.KATAMSO TMN ISTANA MAIMON

P3 7700 8 120010715471 LPJU KODYA

MEDAN

JL.LISTRIK/TMN LILI SUHERI

P3 4400 9 120010715483 LPJU KODYA

MEDAN

KOMP.MESJID AGUNG MEDAN

P3 4400 10 120010715495 LPJU PEMDA

TK II MDN

JL.DR.CIPTO DPN RUMH NO.9

P3 1300 11 120010715501 LPJU KODYA

TK II MDN

JL.IR.JUANDA (SM.RAJA-REL.KA)

P3 5500 12 120010715514 LPJU KODYA

MEDAN

JL.JUMHANA(SUTRI SNO-REL.KA)

TK II MDN 14 120010715538 LPJU KODYA

MEDAN

JL.KPT JUMHANA GG.SAIKUN

P3 3500 15 120010715541 LPJU PEMDA

TK.II MDN

JL.AMALIUN/YUKI SIMP.RAYA

P3 22000 16 120010715580 LPJU KODYA

MEDAN

PUSAT PASAR KOMP.MEDAN MALL

P3 23000

17 120010716049 LPJU PEMDA TK.II MDN

JL.KOL.MARTIUS LBS NO.7

P3 10600 18 120010716063 LPJU PEMDA

TK.II

JL.FLAMBOYAN RAYA MDN

P3 2200 19 120010716088 LPJU PEMDA

TK II MDN

JL.WARNA DEPAN RUMAH NO.17 B/33

P3 900

E. Mekanisme Pemungutan Serta Tata Cara Pelaporan dan Perhitungan Pajak Penerangan Jalan

1. Mekanisme Pemungutan dan Tata Cara Pelaporan Pajak Penerangan Jalan

1) Dasar Pengenaan Pajak Penerangan Jalan

Dasar Pengenaan Pajak Penerangan Jalan adalah Nilai Jual Tenaga Listrik (NJTL), Nilai Jual Tenaga Listrik ditetapkan :

a. Jika tenaga listrik berasal dari PLN dan bukan PLN dengan pembayaran, NJTL adalah jumlah tagihan biaya beban ditambah dengan biaya pemakaian kWh yang ditetapkan dalam rekening listrik. b. Jika tenaga listrik berasal dari bukan PLN dengan tidak dipungut

bayaran, nilai jual tenaga listrik dihitung beradasarkan kapasitas tersedia dan penggunaan listrik atau taksiran penggunaan listrik dan harga satuan listrik yang berlaku di daerah.

2) Tarif Pajak Penerangan Jalan

Tarif Pajak Penerangan Jalan sesuai dengan Peraturan Daerah ditetapkan

sebagai berikut :

2.1 Tarif dasar listrik untuk keperluan pelayanan sosial, terdiri dari :

d) Golongan tarif untuk keperluan pemakaian sangat kecil pada tegangan rendah, dengan daya 220 VA (S-1/TR)

e) Golongan tarif untuk keperluan pelayanan sosial kecil sampai dengan sedang pada tegangan rendah, dengan daya 450 VA s.d 220 kVA (S-2/TR)

f) Golongan tarif untuk keperluan pelayanan sosial besar pada tegangan menengah, dengan daya diatas 200 kVa (S-3/TM)

2.2 Tarif dasar listrik untuk keperluan rumah tangga, terdiri dari :

d) Golongan tarif untuk keperluan rumah tangga kecil pada tegangan rendah, dengan daya 450 VA s.d 2.200 VA (R-1/TR)

e) Golongan tarif untuk keperluan rumah tangga menengah pada tegangan rendah, dengan daya 3.500 VA s.d 5.500 VA (R-2/TR) f) Golongan tarif untuk keperluan rumah tangga besar pada tegangan

2.3 Tarif dasar listrik untuk keperluan bisnis, terdiri dari :

d) Golongan tarif untuk keperluan bisnis kecil pada tegangan rendah, dengan daya 450 VA s.d 5.500 VA (B-1/TR)

e) Golongan tarif untuk keperluan bisnis menengah pada tegangan rendah, dengan daya 6.600 VA s.d 200 kVA (B-1/TR)

f) Golongan tarif untuk keperluan bisnis besar pada tegangan menengah, dengan daya diatas 200 kVA (B-3/TM)

2.4 Taris dasar listrik untuk keperluan industri, terdiri dari :

e) Golongan tarif untuk keperluan industri kecil/industri rumah tangga pada tegangan rendah, dengan daya 450 VA s.d 14 kVA (I-1/TR) f) Golongan tarif untuk keperluan industri sedang pada tegangan

rendah, dengan daya diatas 14 kVA s.d 200 kVA (I-2/TR)

g) Golongan tarif untuk keprluan industri menengah pada tegangan menengah, dengan daya diatas 200 kVA (I-3/TM)

h) Golongan tarif untuk keperluan industri besar pada tegangan tinggi, dengan daya 30.000 kVA keatas (I-3/TR)

2.5 Tarif dasar listrik untuk keperluan kantor pemerintah dan penerangan jalan umum, terdiri dari :

d) Golongan tarif untuk keprluan kantor pemerintah kecil dan sedang pada tegangan rendah, dengan daya 450 VA s.d 200 kVA (P-1/TR) e) Golongan tarif untuk keperluan kantor pemerintah besar pada

f) Golongan tarif untuk keperluan penerangan jalan umum pada tegangan rendah (P-3/TR)

Untuk efisiensi pelaksanaan pungutan, maka penagihan pungutan Pajak Penerangan Jalan dilaksanakan dengan menggunakan Rekening Listrik Pelanggan dari PLN. Dalam rekening listrik tersebut tercantum besarnya masing-masing Rekening Listrik Pelanggan, rencana jumlah rekening yang akan ditagih oleh PLN, hasil penagihan dan rekening yang belum ditagih. Selain itu pelanggan juga akan dikenakan Pajak Penerangan Jalan Umum (PPJU) yang ditetapkan oleh PEMDA berdasarkan Peraturan Daerah (PERDA) paling tinggi sebesar 10% dari jumlah tagihan listrik tiap bulannya.

Dalam hal ini PLN bertanggung jawab sebagai pemegang peran pemungut langsung dari masyarakat. Pelaksanaan penagihan rekening bulanan dilakukan oleh PLN selambat-lambatnya pada bulan berikutnya dari suatu rekening listrik.

Selain itu PLN harus membuat laporan bulanan pelaksanaan pungutan dan hasil penyetoran uang dari bulan sebelumnya dengan melampirkan laporan rencana jumlah rekening yang akan ditagih, hasil penagihan dan rekening yang belum ditagih dibukukan oleh PLN serta cabang-cabang atau Laporan Hasil Realisasi kepada PEMDA melalui bank yang telah ditentukan, selambat-lambatnya satu setengah bulan terhitung dalan rekening bulan sebelumnya.

perubahan besarnya daya listrik langganan atau daftar rekapitulasi kepada PEMDA.

Daftar rekapitulasi rekening listrik berfungsi sebagai surat pemberitahuan pajak daerah. Hasil dari pungutan yang dilakukan oleh PLN berupa penerimaan Pajak Penerangan Jalan wajib disetorkan ke kas daerah. Penyetoran Pajak Penerangan Jalan ke Kas Daerah dilakukan paling lambat tanggal 20 akhir bulan berikutnya.

Uraian tata cara pemungutan dan pelaporan Pajak Penerangan Jalan sebagai berikut :

a. Pelanggan membayar Pajak Penerangan Jalan yang terutang setiap bulannya bersamaan dengan pembayaran rekening listrik.

b. PLN wajib menyetor hasil penerimaan Pajak Penerangan Jalan ke Kas Daerah, dalam hal ini yaitu kantor Dinas Pendapatan Daerah (DISPENDA) c. penyetoran dilakukan paling lambat tanggal 20 bulan berikutnya.

d. pemimpin PLN wajib membuat daftar rekapitulasi rekening listrik dengan dilampiri rekening listrik pelanggan dan disampaikan kepada kepala daerah

2. Tata Cara Perhitungan Pajak Penerangan Jalan

Cara Menghitung Pajak Penerangan Jalan

Contoh Pemakaian Listrik untuk keperluan rumah tangga :

Perhitungan

Abodemen PLN = DayaTersambung (kVA) x Biaya Pemakaian (Rp/kVA)

Perhitungan untuk golongan tariff R-1 900 VA, pemakaian 116 kWh

Biaya Beban = (900/1000) x Rp 20.000 = Rp 18.000

Biaya Pemakaian

Blok I = 20 kWh x Rp 275 = Rp 5.500

Blok II = 40 kWh x Rp 445 =Rp 17.800

Blok III = 56 kWh x Rp 495 = Rp 27.720 (+)

= Rp 51.020 (+)

Golongan Daya Blok Biaya Beban

(Rp/kWh)

Biaya Pemakaian

(Rp/kWh)

Blok I : 0-30 kWh 169

Blok II : >30-60 kWh 360

Blok III : >60 kWh 495

Blok I : 0-20 kWh 275

Blok II : >20-60 kWh 445

Blok III : >60 kWh 495

R-1

s.d 450 VA

900 VA

11.000

Total tagihan = Rp 69.020 + PPJU

Pajak Peneranngan Jalan Umum (10%) Rp 6.902

Jumlah tagihan rekening listrik Rp 75.922

Keterangan :

Biaya beban/kWh dan biaya pemakaian listrik/kWh merupakan nilai jual tenaga listrik yang ditetapkan sesuai dengan standart tarif listrik yang dikenakan oleh PLN.

BAB IV

ANALISA DAN EVALUASI

A. Penerimaan Pajak Penerangan Jalan

Perkembangan penerimaan Pajak Penerangan Jalan saat ini tentunya tidak terlepas dari peran penting dari pihak pemungut yang bekerja semaksimal mungkin untuk mencapai target pendapatan yang dituju. Dalam hal ini PT.Perusahaan Listrik Negara (Persero) Cabang Medan yang akan menyetorkan hasil pungutan tersebut ke Pemerintah Daerah untuk dibayarkan sebagai Pajak Penerangan Jalan. Dimana pajak yang sebelumnya disetorkan ke Pemerintah Daerah oleh PT.Perusahaan Listrik Negara (Persero) Cabang Medan tersebut sebelumnya dipungut langsung oleh ranting/rayon dengan melaporkan daftar rekapitulasi rekening listrik ke PT.PLN (Persero) Cabang Medan.

PT. Perusahaan Listrik Negara (Persero) Cabang Medan terdiri dari beberapa ranting/rayon, yaitu : Rayon Kota Medan, Medan Baru, Medan Selatan, Johor, Medan Timur, Helvetia, Labuhan, Belawan. Dimana ranting/rayon bertugas dan bertanggung jawab memungut dan kemudian seluruh hasil penerimaan dari sektor Pajak Penerangan Jalan tersebut akan disetorkan ke PT.Perusahaan Listrik Negara (Persero) Cabang Medan.

Data Penerimaan Pajak Penerangan Jalan oleh PT.Perusahaan Listrik Negara (Persero) Cabang Medan dapat dilihat pada Tabel berikut ini :

Tabel 4.1

Data Penerimaan Pajak Penerangan Jalan pada PT.Perusahaan Listrik Negara (Persero) Cabang Medan

Tahun 2011 Jumlah Penerimaan Pajak Penerangan Jalan (Rp)

Januari

Febuari

Rp. 13.595.309.600

Rp. 11.595.553.035

Maret Rp. 12.697.695.900

April Rp. 14.609.535.650

Sumber : Kantor PT.Perusahaan Listrik Negara (Persero) Cabang Medan

B. Pelaksanaan Pemungutan Pajak Penerangan Jalan

Pemungutan Pajak merupakan perwujudan dari pengabdian dan peran serta wajib pajak untuk secara langsung dan bersama-sama melaksanakan kewajiban perpajakan yang diperlukan untuk pembiayaan Pemerintah Daerah dan pembangunan daerah. Tanggung jawab atas pelaksanaan pemungutan pajak sebagaiman pencerminan kewajiban dibidang perpajakan berada pada anggota masyarakat wajib pajak sendiri. Perintah daerah dalam hal ini aparatur perpajakan sesuai dengan fungsinya berkewajiban melakukan pembinaan, pelayan dan pengawasan terhadap pemenuhan kewajiban perpajakan berdasarkan ketentuan yang telah ditetapkan dan peraturan perundang-undang perpajakan.

Pada PT.Perusahaan Listrik Negara (Persero) Cabang Medan melaksanaan pungutan Pajak Penerangan Jalan tidak terlalu mengalami kesulitan karena hampir sebagian besar wajib pajaknya taat dan patuh dalam pembayaran rekening listrik yang telah dikenakan langsung Pajak Penerangan Jalan yang dibebankan langsung pada rekening listrik pelanggan. Dengan begitu pelaksanaan pemungutan juga menjadi efisien dan mudah dipahami oleh pelanggan secara umum.

C. Biaya Pemungutan Pajak Penerangan Jalan

Besarnya intensif ditetapkan :

a. 8 % untuk Pemerintah Kabupaten Deli Serdang b. 10 % untuk Pemerintah Kota Madya Medan

D. Faktor – Faktor Penghambat Pemungutan Pajak Penerangan Jalan

Pendapatan melalui Pajak Penerangan Jalan memang cukup memadai dalam membiayai pembiyaan yang terdapat di Pendapatan Asli Daerah. Namun hal ini tidak dapat dipungkiri juga bahwa hal-hal atau masalah-masalah yang dihadapi dalam pemungutan Pajak Penerangan Jalan juga pasti akan ada dan selalu dihadapi oleh pihak pelaksana pemungutan dalam hal ini PT.Perusahaan Listrik sNegara (Persero) Cabang Medan.

Beradasarkan observasi dilapangan dan pengumpulan data-data yang ada, termasuk juga wawancara langsung pihak yang berkaitan, penulis menemukan beberapa permasalahan yang timbul dalam pelaksanaan pemungutan Pajak Penerangan Jalan, antara lain :

1. Adanya tunggakan pemayaran rekeninig listrik.

2. Adanya keterlambatan pemasangan Lampu Penerangan Jalan Umum, sehingga tejadi keterlambatan dalam jadwal pemasangan Lampu Penerangan Jalan Umum.

pemenuhan kewajibannya dengan tujuan agar tidak terjaring oleh PLN dan bebas dari pembayaran.

E. Upaya-Upaya Mengatasi Masalah Penghambat Pemungutan Pajak Penerangan Jalan

Untuk menyelesaikan permasalahan-permasalahan yang timbul dalam pelaksanaan pemungutan Pajak Penerangan Jalan tersebut, PT.Perusahaan Listrik Negara (Persero) Cabang Medan mengambil beberapa langkah untuk mengatasi faktor-faktor penghambat tersebut dan mencegah hal-hal penghambat tersebut agar tidak terulang lagi. Langkah-langkah yang ditempuh oleh PT.Perusahaan Listrik Negara (Persero) Cabang Medan antara lain :

1. Adanya peringatan bagi pelanggan yang mengalami penunggakan rekening berupa suatu peringatan dan harus ditanggapi maksimal 6 hari oleh pelanggan. Jika tidak ditanggapi akan dilakukan pemutusan arus.

2. Peningkatan pelayanan terhadap konsumen, sehingga tidak terjadi keterlambatran dalam pemasangan Lampu Penerangan Jalan Umum.

3. Menggalakkan operasi penertiban listrik-listrik liar. Hal ini dilakukan bertujuan untuk mengurangi pemasangan listrik-listrik liar yang tidak terjaring oleh PLN.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian-uraian yang telah dimuat,maka dapat diambil bebeapa kesimpulan sebagai berikut :

1. Pajak Peneranagn Jalan adalah pajak yang dipungut atas penggunaan tenaga listrik, dengan ketentuan bahwa didearah tersebut tersedia penerangan jalan yang rekeningnya dibayarakan oleh Pemerintah Daerah, Dasar Pengenaan Pajak Penerangan Jalan adalah Nilai Jual Tenaga Listrik (NJTL) dan Tarif Pajak Penerangan Jalan adalah 10%. Dasar hukum Pajak Penerangan Jalan Umum ini ditetapkan berdasarkan peraturan.

seluruh hasil penerimaan dari sektor Pajak Penerangan Jalan tersebut akan disetorkan ke PT.Perusahaan Listrik Negara (Persero) Cabang Medan.

3. Sistem Pelaksanaan pemungutan Pajak Penerangan Jalan sedikit mengalami kesulitan yang menghambat penerimaan Pajak Penerangan Jalan, seperti adanya tunggakan-tunggakan rekening listrik pelanggan yang belum terbayarakan.

4. PT.Perusahaan Listrik Negara (Persero) Cabang Medan juga melakukan tindakan terhadap masalah-masalah yang timbul dalam pelaksanaan pemungutan Pajak Penerangan Jalan diantaranya : memberikan peringatan terhadap pelanggaran yang mengalami tunggakan, melakukan penertiban listrik-listrik liar dan lain-lain.

B. Saran

Dalam meningkatkan penerimaan pajak ke Kas Daerah untuk menunjang dan mendukung pembangunan yang berkesinambungan, diharapkan partisipasi dan kesadaran masyarakat agar turut serta berperan aktif. Salah satunya dengan patuh membayar pajak.

Agar pelaksanaan pemungutan terhadap Pajak Penerangan Jalan dapat dilaksanakan dengan baik, sangat diperlukan adanya peningkatan pengawasan terhadap hal-hal yang berkaitan dengan Pajak Penerangan Jalan, antara lain :

1. Meningkatkan pengawasan terhadap pengunaan listrik oleh pelanggan agar tidak terjadi pengggunaan listrik secara liar yang dapat merugikan Negara. 2. Meningkatkan pelayanan terhadap konsumen agar tidak terjadi penunggakan

pembayaran rekening listrik.

3. Meningkatkan Tarif Dasar Listrik (TDL) secara berkala sehingga tidak memberatkan konsumen dan dapat meningkatkan pendapatan dari Pajak Penerangan Jalan, sehingga akan membantu kesinambungan pembangunan daerah khususnya Kota Medan, untuk mewujudkan medan yang sejahtera. 4. Melengkapi sarana dan prasarana pendukung dalam membantu kelancaran

tugas lapangan dalam memberikan pelayanan terhadap pelangggan.

DAFTAR PUSTAKA

Resmi, Siti,2008 Perpajakan Teori dan Kasus,Salemba Empat. Jakarta

Salemba Empat Muda. 2005. Perpajakn Indonesia, Jakarta : Gramedia Pustaka Umum

Undang-Undang Nomor 34 Tahun 2004 tentang Perubahan atas Undang-Undang Republik Indonesia Nomor 18 Tahun 1997 Tentang Pajak Daerah dan Retribusi Daerah

Undang-undang Republik Indonesia Nomor 28 Tahun 2009 Tantang Pajak Dearah Dan Retribusi Daerah.

Peraturan Pemrintah Republik Indonesia Nomor 69 Tahun 2010 Tentang Tata Cara Pemberian dan Pemanfaatan Insentif Pemungutan Pajak Daerah dan Retribusi Daerah.

Peraturan Menteri Energi dan Sumber Daya Mineral Nomor 07 Tahun 2010 Tentang Tarif Tenaga Listrik yang Disediakan Oleh PT.Perusahaan Listrik Negara (Persero).

Keputusan Menteri Dalam Negeri Nomor 10 Tahun 2002 Tentang Pemungutan Pajak Penerangan Jalan.