S E K

O L A

H

P A

S C

A S A R JA

N

A

ANALISIS PENGARUH PENGELUARAN DAN JUMLAH PENDUDUK TERHADAP PENDAPATAN DOMESTIK REGIONAL BRUTO PROPINSI

ACEH

TESIS

Oleh

S A R D I NIM 107018004/EP

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

ANALISIS PENGARUH PENGELUARAN DAN JUMLAH PENDUDUK TERHADAP PENDAPATAN DOMESTIK REGIONAL BRUTO PROPINSI

ACEH

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ekonomi Pembangunan pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

S A R D I NIM 107018004/EP

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS PENGARUH PENGELUARAN DAN JUMLAH PENDUDUK TERHADAP PRODUK DOMESTIK REGIONAL BRUTO PROPINSI ACEH

Nama Mahasiswa : S a r d i

Nomor Pokok : 107018004

Program Studi : Ekonomi Pembangunan

Menyetujui : Komisi Pembimbing,

(Prof. Dr. Sya’ad Afifuddin SE., M.Ec) (Dr. H.B. Tarmidzi, SE., SU Ketua

) Anggota

Ketua Program Studi, Direktur,

Tanggal lulus : 04 April 2012 Telah diuji pada

Tanggal : 04 April 2012

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Sya’ad Afifuddin, SE., M.Ec

Anggota : 1. Dr. H. B. Tarmidzi, SE., SU

2. Dr. Ir. Rahmanta Ginting, M.Si

3. Dr. Rujiman, SE., M.Si

SURAT PERNYATAAN

Saya yang bertanda tangan di bawah ini :

Nama : S a r d i

NIM : 107018004

Program : Magister Ekonomi Pembangunan

Dengan ini Saya menyatakan Tesis yang berjudul “Analisis Pengaruh Pengeluaran

dan Jumlah Penduduk terhadap Produk Domestik Regional Bruto Propinsi Aceh”,

adalah benar hasil kerja Saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, Maret 2012 Yang membuat pernyataan,

ANALISIS PENGARUH PENGELUARAN DAN JUMLAH PENDUDUK TERHADAP PENDAPATAN DOMESTIK REGIONAL BRUTO PROPINSI

ACEH

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh pengeluaran dan jumlah penduduk terhadap PDRB Propinsi Aceh. Dimana faktor yang diamati dalam penelitian ini adalah PDRB, DAU, DBH Pajak, DBH SDA, PAD, Pengeluaran Daerah dan Jumlah Penduduk.

Untuk tujuan analisis, penelitian ini menggunakan data time series tahunan dari 2000 sampai 2010 yang akan diinterpolasi menjadi data kuartalan. Model yang digunakan pada penelitian ini adalah dengan menggunakan model ekonometrik. Teknik analisis akan menggunakan regresi linier berganda.

Hasil penelitian menunjukkan bahwa variabel perubahan DAU, perubahan DBH Pajak dan perubahan PAD signifikan mempengaruhi Pengeluaran Daerah. Variabel Pengeluaran Daerah dan Jumlah Penduduk signifikan mempengaruhi PDRB.

ABSTRACT

This research aim to analysis the influence of expenditure and population to PDRB

Aceh. Where the factors to determine are DAU, DBH Pajak, DBH SDA, PAD, expenditure goverment, population and PDRB.

For the purpose of analysis, this research used data of time series anuall of year

2000-2010. Econometric’s model is used in this research, where the method used is

ordinary least square (OLS).

The results show that DAU, DBH Pajak and PAD was effect to goverment

expenditure fungtion. Goverment expenditure and population was effect to PDRB

fungtion.

KATA PENGANTAR

Puji syukur penulis ucapkan kehadirat Allah SWT dan Nabi Muhammad

SAW yang telah memberikan taufik dan hidayah-Nya kepada penulis, sehingga dapat

menyelesaikan tesis ini. Penulis menyelesaikan tesis ini guna untuk memperoleh gelar

Magister Ekonomi Pembangunan (S2) pada Sekolah Pascasarjana Program Magister

Ilmu-Ilmu Ekonomi Universitas Sumatera Utara Medan. Tesis ini berisikan hasil

penelitian penulis yang berjudul “Analisis pengaruh pengeluaran dan jumlah

penduduk terhadap Produk Domestik Regional Bruto Propinsi Aceh”.

Segala usaha yang penulis lakukan dalam menyelesaikan tesis ini tidak

terlepas dari bantuan berbagai pihak. Oleh sebab itu, penulis mengucapkan terima

kasih yang tak terhingga terutama kepada Ayahanda Alm. M. Kadin dan Ibunda Almh.

Siti Bariyah yang sangat penulis sayangi dan hormati yang telah membesarkan,

mendidik, mendukung dan mendengarkan keluh-kesah penulis selama ini. Serta

kepada istri Nelpa Afrianti dan anak-anakku tercinta Devy Surya Mawaddah, M.

Irfan Asy’ari Sardi dan M. Rafif Julian Sardi yang selalu memberikan semangat dan

membuat hidup penulis semakin berwarna.

Pada kesempatan ini penulis juga menyertakan ucapan terima kasih yang

sebesar-besarnya kepada :

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc (CTM), Sp.A (K).,

2. Bapak Prof. Dr. Ir. Rahim Matondang, MSIE., selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara (USU).

3. Bapak Prof. Dr. Sya’ad Afifuddin Sembiring, SE., M.Ec., selaku Ketua

Program Studi Magister Ekonomi Pembangunan Sekolah Pascasarjana

Universitas Sumatera Utara dan juga sebagai Ketua Komisi Pembimbing yang

telah membimbing dan memberikan arahan kepada penulis sehingga tesis ini

semakin lebih baik.

4. Bapak Prof. Dr. Ramli, SE., M.S., selaku Sekretaris Program Studi Magister

Ekonomi Pembangunan Sekolah Pascasarjana Universitas Sumatera Utara.

5. Bapak Dr. H.B. Tarmidzi, SE., SU., selaku Anggota Komisi Pembimbing

yang telah membimbing dan memberikan arahan kepada penulis sehingga

tesis ini semakin lebih baik.

6. Bapak Dr. Ir. Rahmanta Ginting, M.Si., Bapak Dr. Rujiman, SE., M.Si. dan

Bapak Rahmad Sumanjaya SE., M.Si., selaku Komisi Pembanding yang telah

banyak memberikan masukan dan saran di dalam penyempurnaan tesis ini.

7. Bapak Kepala Pusat Pendidikan dan Latihan BPS Pusat, Bapak Kepala BPS

Aceh, Bapak Bupati Simeulue serta Bapak Kepala BPS Kabupaten Simeulue

yang telah memberikan kesempatan kepada penulis untuk menempuh

Pendidikan pada Program Pascasarjana di Universitas Sumetera Utara.

8. Bapak dan Ibu Dosen-Dosen Magister Ekonomi Pembangunan Sekolah

Pascasarjana Universitas Sumatera Utara yang telah memberikan berbagai

9. Bapak dan Ibu Staf Administrasi Magiser Ekonomi Pembangunan Sekolah

Pascasarjana Universitas Sumatera Utara.

10.Kedua Mertuaku Bapak H.Muhctarjuddin dan Ibu Hj.Rafizah yang telah ikut

mendukung serta mendo’akan penulis sehingga berhasil dan sukses

11.Seluruh keluarga besarku yang telah memberikan semangat dan dukungan

moril kepada penulis untuk dapat terus menimba ilmu setinggi-tingginya.

12.Seluruh rekan–rekan Angkatan XIX Program Studi Pascasarjana Ekonomi

Pembangunan Universitas Sumatera Utara, terimah kasih atas segala

dukungan,bantuan dan kerjasama selama penulis menyelesaikan tesis ini.

Akhir kata penulis berharap semoga tesis ini dapat berguna dan bermanfaat

bagi semua pihak.

Medan, Maret 2012

Penulis,

DAFTAR RIWAYAT HIDUP

Nama : Sardi

Agama : Islam

Tempat/Tanggal Lahir : Busung, 19 Agustus 1975

Jenis Kelamin : Laki-Laki

Warga Negara : Indonesia

Alamat : Jl. Pahlawan Lr. Merpati No. 86 Desa Suka Karya

Sinabang

No. Handphone : 081370929099

Pekerjaan : PNS BPS Kabupaten Simelue

Nama Orang Tua Laki-laki : Alm. M. Kadin

Nama Orang Tua Perempuan : Almh. Siti Bariyah

Nama Istri : Nelpa Afrianti

Nama Anak : 1. Devy Surya Mawaddah

2. M. Irfan Asy’ari Sardi

3. M. Rafif Julian Sardi

Riwayat Pendidikan Formal

1. SD Inpres Busung

Lulus tahun 1987

2. SMP Negeri 4

Simelue Timur Lulus tahun 1990

3. SMA Negeri 1

Simelue Timur Lulus tahun 1993

4. S1 STIM Banda

5. S2 Ilmu Ekonomi

2.3 Jumlah Penduduk ... 19

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 38

4.1 Gambaran Umum Propinsi Aceh ... 38

4.2 Gambaran Umum Variabel Penelitian ... 40

4.2.1 Perkembangan Dana Alokasi Umum ... 40

4.2.2 Perkembangan Dana Bagi Hasil Pajak ... 42

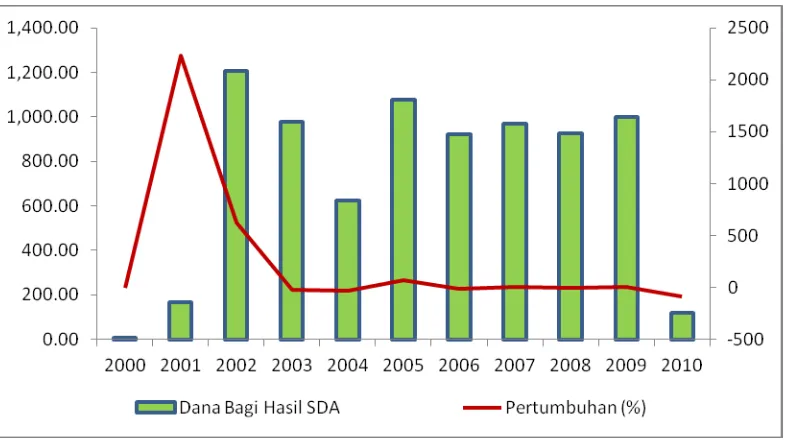

4.2.3 Perkembangan Dana Bagi Hasil Sumber Daya Alam ... 44

4.2.5 Perkembangan Pengeluaran Daerah ... 48

4.2.6 Perkembangan Jumlah Penduduk ... 50

4.2.7 Perkembangan Produk Domestik Regional Bruto ... 53

4.3 Hasil Analisis ... 55

4.3.1 Persamaan Pengeluaran Daerah ... 55

4.3.2 Persamaan Produk Domestik Regional Bruto ... 57

4.3.3 Pengujian Kesesuaian Model ... 58

4.3.4 Pengujian Asumsi Klasik ... 60

4.4 Pembahasan ... 65

4.4.1 Persamaan Pengeluaran Daerah ... 65

4.4.2 Persamaan Produk Domestik Regional Bruto ... 67

BAB V KESIMPULAN DAN SARAN ... 69

5.1 Kesimpulan ... 69

5.2 Saran ... 69

DAFTAR TABEL

Nomor Judul Halaman

1.1 Nilai dan Pertumbuhan PDRB Aceh atas Dasar Harga Berlaku

Dan Konstan 2000-2010 ... 5

4.1 Perkembangan Dana Alokasi Umum Tahun 2000-2010 ... 41

4.2 Perkembangan Dana Bagi Hasil Pajak Tahun 2000-2010 ... 44

4.3 Perkembangan Dana Bagi Hasil SDA Tahun 2000-2010 ... 45

4.4 Perkembangan Pendapatan Asli Daerah Tahun 2000-2010 ... 47

4.5 Perkembangan Pengeluaran Daerah Tahun 2000-2010 ... 49

4.6 Perkembangan Jumlah Penduduk Tahun 2000-2010 ... 51

4.7 Perkembangan PDRB Tahun 2000-2010 ... 53

4.8 Koefisien Persamaan Pengeluaran Daerah ... 55

4.9 Koefisien Persamaan Produk Domestik Regional Bruto ... 57

4.10 Hasil Pengujian Normalitas Persamaan Pengeluaran Daerah ... 60

4.11 Hasil Pengujian Multikolinieritas Persamaan Pengeluaran Daerah 60 4.12 Hasil Pengujian Autokorelasi Persamaan Pengeluaran Daerah ... 62

4.13 Hasil Pengujian Normalitas Persamaan PDRB ... 62

4.14 Hasil Pengujian Multikolinieritas Persamaan PDRB ... 63

DAFTAR GAMBAR

Nomor Judul Halaman

1.1 Perkembangan PDRB Propinsi Aceh Atas Harga Berlaku

Dan Konstan Tahun 2000-2010 ... 6

2.1 Kurva Perkembangan Pengeluaran Pemerintah ... 25

2.2 Kerangka Konseptual Analisis Pengaruh Penerimaan dan Pengeluaran Daerah Terhadap PDRB Propinsi Aceh ... 27

4.1 Perkembangan Dana Alokasi Umum Tahun 2000-2010 ... 42

4.2 Perkembangan Dana Bagi Hasil Pajak Tahun 2000-2010 ... 44

4.3 Perkembangan Dana Bagi Hasil SDA Tahun 2000-2010 ... 46

4.4 Perkembangan Pendapatan Asli Daerah Tahun 2000-2010 ... 48

4.5 Perkembangan Pengeluaran Daerah Tahun 2000-2010 ... 50

4.6 Perkembangan Jumlah Penduduk Tahun 2000-2010 ... 52

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Data Penelitian ... 73

2. Data Penelitian Hasil Interpolasi ... 74

3. Hasil Estimasi Persamaan Pengeluaran Daerah ... 76

4. Hasil Estimasi Persamaan Produk Domestik Regional Bruto .. 77

5. Pengujian Normalitas ... 78

6. Pengujian Multikolinieritas ... 79

ANALISIS PENGARUH PENGELUARAN DAN JUMLAH PENDUDUK TERHADAP PENDAPATAN DOMESTIK REGIONAL BRUTO PROPINSI

ACEH

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh pengeluaran dan jumlah penduduk terhadap PDRB Propinsi Aceh. Dimana faktor yang diamati dalam penelitian ini adalah PDRB, DAU, DBH Pajak, DBH SDA, PAD, Pengeluaran Daerah dan Jumlah Penduduk.

Untuk tujuan analisis, penelitian ini menggunakan data time series tahunan dari 2000 sampai 2010 yang akan diinterpolasi menjadi data kuartalan. Model yang digunakan pada penelitian ini adalah dengan menggunakan model ekonometrik. Teknik analisis akan menggunakan regresi linier berganda.

Hasil penelitian menunjukkan bahwa variabel perubahan DAU, perubahan DBH Pajak dan perubahan PAD signifikan mempengaruhi Pengeluaran Daerah. Variabel Pengeluaran Daerah dan Jumlah Penduduk signifikan mempengaruhi PDRB.

ABSTRACT

This research aim to analysis the influence of expenditure and population to PDRB

Aceh. Where the factors to determine are DAU, DBH Pajak, DBH SDA, PAD, expenditure goverment, population and PDRB.

For the purpose of analysis, this research used data of time series anuall of year

2000-2010. Econometric’s model is used in this research, where the method used is

ordinary least square (OLS).

The results show that DAU, DBH Pajak and PAD was effect to goverment

expenditure fungtion. Goverment expenditure and population was effect to PDRB

fungtion.

BAB I

PENDAHULUAN

1.1.Latar Belakang Masalah

Pelaksanaan otonomi yang seluas-luasnya, dalam arti daerah diberikan

kewenangan untuk mengurus dan mengatur urusan pemerintahan sesuai dengan

Undang-undang yang berlaku. Dimana kewenangan tersebut ditujukan untuk

memberikan pelayanan, peningkatan peran serta, prakarsa dan pemberdayaan

masyarakat demi peningkatan kesejahteraan yang merupakan bagian utama dari

tujuan nasional. Perlu diingat bahwa penyelenggaraan fungsi pemerintahan daerah

akan terlaksana secara optimal apabila diikuti dengan berbagai sumber penerimaan

yang cukup bagi daerah tersebut.

Era reformasi merupakan titik tolak perubahan kebijakan desentralisasi di

Indonesia ke arah yang nyata. Reformasi juga memberikan hikmah yang sangat besar

kepada daerah-daerah untuk menikmati otonomi daerah. Otonomi daerah merupakan

kewenangan daerah otonom untuk mengatur dan mengurus kepentingan masyarakat

setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat sesuai dengan

peraturan perundang-undangan. Pemerintah telah mengeluarkan satu paket kebijakan

tentang otonomi daerah, yaitu:

1. UU No. 32 Tahun 2004 tentang Pemerintahan Daerah sebagai pengganti UU

2. UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintahan

Pusat dan Daerah sebagai pengganti UU No. 25 Tahun 1999 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Daerah.

Konsekuensi dari pelaksanaan kedua Undang-Undang tersebut adalah bahwa

daerah harus mampu mengembangkan otonomi daerah secara luas, nyata, dan

bertanggung jawab. Daerah diberikan kewenangan dari pemerintah pusat yang lebih

besar untuk mengatur dan mengurus rumah tangganya sendiri. Tujuannya antara lain

adalah untuk lebih mendekatkan pelayanan pemerintah kepada masyarakat,

memudahkan masyarakat untuk memantau dan mengontrol penggunaan dana yang

bersumber dari APBD, selain untuk menciptakan persaingan yang sehat antar daerah

dan mendorong timbulnya inovasi (Setiaji dan Adi, 2007).

Selain itu, dengan adanya otonomi diharapkan daerah akan lebih mandiri

dalam menentukan seluruh kegiatannya, dan pemerintah pusat tidak terlalu aktif

mengatur daerah. Dalam penciptaan kemandirian daerah, pemerintah daerah

diharapkan mampu menganalisis peluang yang ada untuk memajukan daerah dengan

melakukan identifikasi sumber-sumber penerimaan, dan juga harus beradaptasi dan

berupaya meningkatkan mutu pelayanan publik dan perbaikan dalam berbagai sektor

yang kemudian dikembangkan menjadi sumber pendapatan daerah.

Namun pada kenyataannya masing-masing daerah memiliki karakteristik yang

berbeda-beda. Ada daerah yang memiliki potensi kekayaan alam yang melimpah, ada

juga yang tidak. Ada daerah yang tata perekonomiannya sudah baik, ada juga yang

kebutuhan pendanaan daerah yang cukup besar, pemerintah pusat memberikan dana

perimbangan yang ditetapkan setiap tahun dalam APBN. Dana perimbangan ini

terdiri dari Bagian Daerah, yaitu Bagi Hasil Pajak dan Bukan Pajak, Dana Alokasi

Umum (DAU), dan Dana Alokasi Khusus (DAK).

Dimana Dana Bagi Hasil bersumber dari berbagai pungutan pajak daerah

maupun pusat serta iuran-iuran hasil berbagai sumber daya alam di setiap wilayah.

Sedangkan Dana Alokasi Umum ditetapkan sekurang-kurangnya 26% dari

pendapatan bersih dalam negeri yang sudah ditetapkan dalam APBN dimana Dana

Alokasi Khusus juga ditetapkan di dalam APBN dengan berbagai kriteria yang telah

ditentukan terlebih dahulu. Kekuatan dan bobot keuangan pemerintahan daerah

merupakan perpaduan antara alokasi tanggung jawab dengan berbagai sumber dana di

setiap daerah. Dengan demikian, pemerintah daerah mempunyai kebebasan untuk

menentukan penggunaan hasil pendapatn daerah tersebut.

Besaran dana perimbangan berbeda-beda di setiap daerah, tergantung pada

potensi sumber-sumber dan kekayaan alam ataupun jumlah penduduk yang terdapat

di daerah tersebut. Pada umumnya daerah yang PAD-nya masih rendah, lebih

mengandalkan pada penerimaan dari dana perimbangan. Hal ini menunjukkan masih

tingginya ketergantungan pemerintah daerah terhadap pasokan dana dari pemerintah

pusat. Sebenarnya bantuan dari pemerintah pusat diharapkan dapat memberikan

rangsangan bagi daerah untuk lebih meningkatkan PAD, yang merupakan salah satu

dikurangi secara gradual, baik melalui penciptaan sistem perpajakan baru sesuai

dengan kebutuhan daerah, maupun melalui pertumbuhan ekonomi.

Pendapatan Asli Daerah (PAD) merupakan salah satu unsur yang menentukan

dalam pembangunan di daerah. Hal ini disebabkan karena PAD merupakan sumber

penerimaan yang dikelola dan diperoleh melalui usaha-usaha sendiri oleh Pemerintah

Kabupaten dengan memanfaatkan segala potensi yang ada di daerah tersebut.

Upaya-upaya untuk meningkatkan PAD ini tidak terlepas dari mekanisme sistem pemerintah

daerah, yaitu kerjasama antara Kepala Daerah dan Dewan Perwakilan Daerah, dengan

cara pendekatan terpadu dengan tidak menghilangkan identitas, baik tugas dan fungsi

masing-masing.

Selain dana perimbangan dan PAD, keberhasilan pelaksanaan otonomi daerah

juga tergantung pada Sumber Daya Manusia (SDM) yang dimiliki daerah. Sumber

Daya Manusia berperan penting dalam pelaksanaan otonomi daerah di samping

hal-hal yang menyangkut prasarana, sarana, dan wahana yang diperlukan. Terpusatnya

SDM berkualitas di Kota-kota besar dapat didistribusikan ke daerah seiring dengan

pelaksanaan otonomi daerah. Untuk menciptakan kelembagaan pemerintah daerah

otonom yang mampu, perlulah diisi oleh SDM yang berkualitas.

Namun ada kecenderungan pemerintah daerah hanya tertarik pada jenis

pendekatan pembangunan fisik yang memerlukan biaya tinggi dengan melakukan

alokasi anggaran, sedangkan untuk meningkatkan SDM relatif rendah. Ditambah lagi

dengan masalah jumlah penduduk di Indonesia yang besar. Tidak semua penduduk di

pengangguran juga masih belum teratasi. Sehingga di Indonesia masih banyak

terdapat penduduk dengan kualitas yang rendah.

Pertumbuhan ekonomi merupakan salah satu indikator untuk melihat hasil

pembangunan yang telah dilakukan dan juga berguna untuk menentukan arah

pembangunan di masa yang akan datang. Untuk mengetahui apakah suatu

perekonomian mengalami pertumbuhan, perlu ditentukan perubahan yang sebenarnya

terjadi dalam kegiatan-kegiatan ekonomi dari tahun ke tahun, yaitu dengan

menghitung Produk Domestik Regional Bruto (PDRB) atas dasar harga berlaku.

Apabila PDRB suatu daerah mengalami peningkatan dari tahun sebelumnya, maka

pertumbuhan ekonomi daerah tersebut dapat dikatakan meningkat pula yang otomatis

memperkuat PAD daerah itu. Dan sebaliknya apabila PDRB suatu daerah mengalami

penurunan, maka pertumbuhan ekonomi daerah tersebut dikatakan menurun, yang

dapat dilihat dari berbagai sektor.

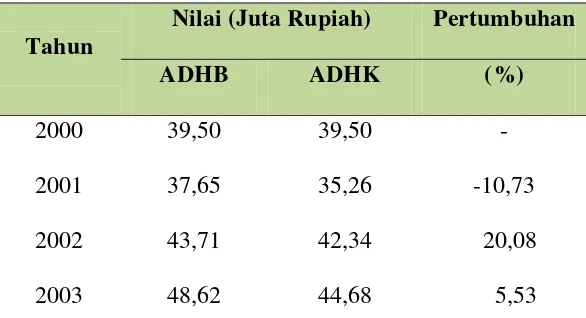

Tabel 1.1. Nilai dan Pertumbuhan PDRB Aceh Atas Dasar Harga Berlaku dan

Konstan 2000 - 2010

Tahun

Nilai (Juta Rupiah) Pertumbuhan

ADHB ADHK (%)

2000 39,50 39,50 -

2001 37,65 35,26 -10,73

2002 43,71 42,34 20,08

2004 50,36 40,37 -9,65

2005 56,95 36,29 -10,11

2006 69,35 36,85 1,54

2007 71,09 35,98 -2,36

2008 73,53 34,09 -5,25

2009 71,69 32,22 -5,49

2010 77,51 33,07 2,64

Sumber : BPS Propinsi Aceh (Data diolah).

Dari tabel di atas menunjukkan perkembangan Pendapatan Domestik

Regional Bruto (PDRB) Propinsi Aceh berdasarkan harga berlaku dan konstan dari

tahun 2000 sampai tahun 2010. Dimana berdasarkan harga berlaku PDRB propinsi

Aceh menunjukkan trend peningkatan dari tahun ke tahun kecuali pada periode 2009

yang sedikit mengalami koreksi. Tetapi untuk melihat pertumbuhan ekonomi, PDRB

harga berlaku tidak bisa dijadikan patokan, sehingga diperlukan acuan lain dengan

menggunakan PDRB harga konstan. Dimana jika dilihat perkembangan PDRB harga

konstan Propinsi Aceh menunjukkan pergerakan dinamis yang cenderung mengalami

penurunan pertumbuhan dari tahun ke tahun. Walaupun pada periode 2002 Propinsi

Aceh mengalami pertumbuhan yang signifikan tetapi hal ini tidak bisa memacu

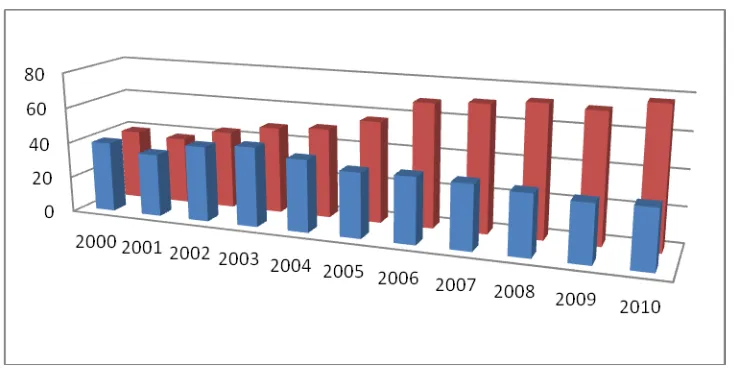

Gambar 1.1. Perkembangan PDRB Propinsi Aceh Atas Dasar Harga Konstan

dan Berlaku Tahun 2000-2010

Pada dasarnya, implikasi dari otonomi daerah ini menuntut daerah untuk

melaksanakan pembangunan di segala bidang. Pembangunan tersebut diharapkan

dapat dilaksanakan secara mandiri oleh setiap daerah, sehingga dapat memberikan

manfaat bagi daerah dan kesejahteraan masyarakat pun meningkat. Peran pemerintah

sebagai mobilisator pembangunan sangat penting dalam mendukung peningkatan

kesejahteraan masyarakat serta pertumbuhan ekonomi masing-masing daerah.

Berdasarkan uraian di atas, maka penulis tertarik untuk membuat penelitian

dengan judul : “Analisis Pengaruh Pengeluaran Dan Jumlah Penduduk

Terhadap Pendapatan Domestik Regional Bruto Propinsi Aceh”.

1.2.Perumusan Masalah

1. Bagaimana pengaruh Dana Alokasi Umum (DAU), Dana Bagi Hasil (DBH)

Pajak dan Sumber Daya Alam serta Pendapatan Asli Daerah (PAD) terhadap

Pengeluaran Daerah Propinsi Aceh ?

2. Bagaimana pengaruh Pengeluaran Daerah dan Jumlah Penduduk terhadap

Produk Domestik Regional Bruto (PDRB) Propinsi Aceh ?

1.3.Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk menganalisis pengaruh Dana Alokasi Umum (DAU), Dana Bagi Hasil

(DBH) Pajak dan Sumber Daya Alam serta Pendapatan Asli Daerah (PAD)

terhadap Pengeluaran Daerah Propinsi Aceh.

2. Untuk menganalisis pengaruh Pengeluaran Daerah dan Jumlah Penduduk

terhadap Produk Domestik Regional Bruto (PDRB) Propinsi Aceh.

1.4Manfaat Penelitian

Adapun manfaat yang akan diperoleh melalui penulisan tesis ini adalah

sebagai berikut :

1. Untuk menambah wawasan dan pemantapan teori dan ilmu yang penulis

peroleh selama kuliah di Magister Ekonomi Pembangunan Universitas

2. Sebagai bahan masukan bagi pengembangan ilmu pengetahuan dan sumber

referensi bagi peneliti yang berminat dengan pembahasan yang sejenis di

masa mendatang.

3. Sebagai bahan masukan untuk para pengambil kebijakan ekonomi daerah

BAB II

TINJAUAN PUSTAKA

2.1. Dana Perimbangan

2.1.1. Pengertian Dana Perimbangan

Dana Perimbangan merupakan sumber pendapatan daerah yang berasal dari

APBN untuk mendukung pelaksanaan kewenangan pemerintah daerah dalam

mencapai tujuan pemberian otonomi kepada daerah, yaitu terutama peningkatan

pelayanan dan kesejahteraan masyarakat yang semakin baik (Widjaja, 2002).

Menurut Elmi (2002), secara umum tujuan pemerintah pusat melakukan

transfer dana kepada pemerintah daerah adalah:

1. Sebagai tindakan nyata untuk mengurangi ketimpangan pembagian

"kue nasional", baik vertikal maupun horisontal.

2. Suatu upaya untuk meningkatkan efisiensi pengeluaran pemerintah

dengan menyerahkan sebagian kewenangan dibidang pengelolaan

keuangan negara dan agar manfaat yang dihasilkan dapat dinikmati

oleh rakyat di daerah yang bersangkutan.

Namun selama ini sumber dana pembangunan daerah di Indonesia

mencerminkan ketergantungan terhadap sumbangan dan bantuan dari pemerintah

pusat (Sumiyarti dan Imamy, 2005). Sejalan dengan itu, Elmi (2002) juga

menyatakan bahwa ketidakseimbangan fiskal (fiscal inbalance) yang terjadi antara

pemerintah daerah kepada bantuan dari pemerintah pusat yang mencapai lebih dari 70

persen kecuali Propinsi DKI Jakarta.

Padahal sebenarnya bantuan dana dari pemerintah pusat tersebut hanyalah

untuk rangsangan bagi daerah agar lebih meningkatkan sumber penerimaan

pendapatan asli daerahnya, yang merupakan bagian penting dari sumber penerimaan

daerah, bukan menjadikannya sebagai prioritas utama dalam penerimaan daerah.

2.1.2. Pembagian Dana Perimbangan

1. Bagian Daerah, yaitu Bagi Hasil Pajak dan Bagi Hasil Bukan Pajak (SDA)

Sumber-sumber penerimaan perpajakan yang dibagihasilkan meliputi Pajak

Penghasilan (PPh) pasal 21 dan pasal 25/29 orang pribadi, Pajak Bumi dan Bangunan

(PBB), serta Bagian Perolehan Hak atas Tanah dan Bangunan (BPHTB). Sementara

itu, sumber-sumber penerimaan SDA yang dibagihasilkan adalah minyak bumi, gas

alam, pertambangan umum, kehutanan, dan perikanan.

Berdasarkan Peraturan Pemerintah Nomor 115 Tahun 2000, bagian daerah

dari PPh, baik PPh pasal 21 maupun PPh pasal 25/29 orang pribadi, ditetapkan

masing-masing sebesar 20 persen dari penerimaannya. Dua puluh persen bagian

daerah tersebut terdiri dari 8 persen bagian Propinsi dan 12 persen bagian

Kabupaten/Kota. Pengalokasian bagian penerimaan pemerintah daerah kepada

masing-masing daerah Kabupaten/Kota diatur berdasarkan usulan gubernur dengan

mempertimbangkan faktor-faktor seperti jumlah penduduk, luas wilayah, serta faktor

Sementara itu, sesuai dengan Peraturan Pemerintah Nomor 16 Tahun 2000,

bagian daerah dari PBB ditetapkan 90 persen, sedangkan sisanya sebesar 10 persen

yang merupakan bagian pemerintah pusat, juga seluruhnya sudah dikembalikan

kepada daerah. Dari bagian daerah sebesar 90 persen tersebut, 10 persennya

merupakan upah pungut, yang sebagian merupakan bagian pemerintah pusat.

Sementara itu, bagian daerah dari penerimaan BPHTB berdasarkan UU No. 33 Tahun

2004 ditetapkan sebesar 80 persen, sedangkan sisanya 20 persen merupakan bagian

pemerintah pusat. Dalam UU tersebut juga diatur mengenai besarnya bagian daerah

dari penerimaan SDA minyak bumi dan gas alam (migas), yang masing-masing

ditetapkan 15 persen dan 30 persen. Sementara itu, penerimaan SDA pertambangan

umum, kehutanan, dan perikanan, ditetapkan masing-masing sebesar 80 persen.

2. Dana Alokasi Umum (DAU)

Menurut UU No. 33 Tahun 2004 tentang perimbangan keuangan antara

pemerintah pusat dan daerah, yang dimaksud dengan dana alokasi umum yaitu dana

yang berasal dari APBN yang dialokasikan dengan tujuan pemerataan kemampuan

keuangan antar daerah untuk membiayai kebutuhan pengeluarannya dalam rangka

pelaksanaan desentralisasi.

Pada Pasal 7 UU No. 33 Tahun 2004, besarnya DAU ditetapkan

sekurang-kurangnya 25 persen dari penerimaan dalam negeri yang ditetapkan dalam APBN.

DAU untuk daerah Propinsi dan untuk daerah kabupaten/kota ditetapkan

3. Dana Alokasi Khusus (DAK)

Pengertian dana alokasi khusus menurut UU No. 33 Tahun 2004 adalah dana

yang berasal dari APBN yang dialokasikan kepada daerah untuk membantu

membiayai kebutuhan khusus, termasuklah yang berasal dari dana reboisasi.

Kebutuhan khusus yang dimaksud yaitu:

1. Kebutuhan yang tidak dapat diperkirakan dengan menggunakan rumus

alokasi umum, dan/atau

2. Kebutuhan yang merupakan komitmen atau prioritas nasional.

Penerimaan negara yang berasal dari dana reboisasi sebesar 40 persen disediakan

kepada daerah penghasil sebagai DAK.

2.2. Pendapatan Asli Daerah (PAD)

Pendapatan asli daerah adalah penerimaan daerah dari berbagai usaha

pemerintah daerah untuk mengumpulkan dana guna keperluan daerah yang

bersangkutan dalam membiayai kegiatan rutin maupun pembangunannya, yang terdiri

atas pajak daerah, retribusi daerah, bagian laba usaha milik daerah, dan lain-lain

penerimaan asli daerah yang sah (NN, 2003). Pendapatan asli daerah diartikan

sebagai pendapatan daerah yang tergantung keadaan perekonomian pada umumnya

dan potensi dari sumber-sumber pendapatan asli daerah itu sendiri. Sutrisno (1984:

200).

Pendapatan asli daerah adalah suatu pendapatan yang menunjukkan

kemampuan suatu daerah untuk menghimpun sumber-sumber dana untuk membiayai

kegiatan daerah. Jadi pengertian pendapatan asli daerah dapat dikatakan sebagai

pendapatan rutin dari usaha-usaha pemerintah daerah dalam memanfaatkan

potensi-potensi sumber-sumber keuangan untuk membiayai tugas-tugas dan

tanggungjawabnya. Menurut pasal 6 Undang-undang No. 32 tahun 2004 pendapatan

asli daerah berasal dari :

1. Hasil pajak daerah

2. Hasil retribusi daerah

3. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah yang

dipisahkan

4. Penerimaan dari dinas dan lain-lain pendapatan daerah yang sah.

Pasal 6 Undang-undang tahun 2004 tentang pendapatan asli daerah tersebut

dapat dijelaskan sebagai berikut :

1. Pajak Daerah

Pajak merupakan iuran yang dapat dipaksakan kepada wajib pajak oleh

pemerintah dengan balas jasa yang tidak langsung dapat ditunjuk. Pada pokoknya

pajak memiliki dua peranan utama yaitu sebagai sumber penerimaan negara (fungsi

budget) dan sebagai alat untuk mengatur (fungsi regulator) (Suparmoko, 2002).

Mardiasmo (1997) mendefinisikan pajak daerah adalah pajak yang dipungut daerah

berdasarkan peraturan pajak yang ditetapkan oleh daerah untuk kepentingan

Menurut Undang-undang No. 34 tahun 2000 pajak daerah yang selanjutnya

disebut pajak yaitu iuran wajib yang dilakukan oleh orang pribadi atau badan kepala

daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan

peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai

penyelenggaraan pemerintah daerah dan pembangunan daerah.

Terdapat banyak batasan tentang pajak yang dikemukakan para ahli, tetapi

pada dasarnya isinya hampir sama yaitu pajak adalah pembayaran iuran oleh rakyat

kepada pemerintah yang dapat dipaksakan dengan tanpa imbalan jasa yang secara

langsung dapat ditunjuk (Suparmoko, 1997). Dari batasan atau definisi diatas dapat

ditarik kesimpulan bahwa unsur-unsur pajak adalah :

1. Iuran masyarakat kepada negara

2. Berdasarkan undang-undang

3. Tanpa balas jasa secara langsung

4. Untuk membiayai pengeluaran pemerintah

Berdasarkan kewenangan memungutnya pajak digolongkan menjadi dua yaitu

pajak negara dan pajak daerah. Pengertian pajak daerah adalah sama dengan pajak

negara, perbedaannya terletak pada :

a. Pajak negara ditetapkan dan dikelola oleh pemerintah pusat (dalam hal ini

Direktorat Jendral Pajak)

b. Pajak daerah adalah pajak yang ditetapkan dengan peraturan daerah atau pajak

negara yang pengelolaan dan penggunaannya diserahkan kepada daerah

Dari pendapat tersebut dapat disimpulkan bahwa pajak daerah adalah pajak

negara yang diserahkan kepada daerah untuk dipungut berdasarkan peraturan

perundangan yang dipergunakan untuk membiayai pengeluaran daerah sebagai badan

hukum publik.

2. Retribusi Daerah

Retribusi daerah adalah pungutan yang dilakukan oleh pemerintah pusat

karena seseorang atau badan hukum menggunakan jasa dan barang pemerintah yang

langsung dapat ditunjuk (Sutrisno, 1984). Peraturan pemerintah No. 66 tahun 2002

tentang retribusi daerah pasal satu menyebutkan bahwa retribusi adalah pungutan

daerah sebagai pembayaran atas jasa atau pemberian ijin tertentu yang khusus

disediakan oleh pemerintah daerah dengan menganut prinsip komersial karena pada

dasarnya dapat pula disediakan oleh sektor swasta. Menurut Undang-undang No. 34

tahun 2000 retribusi daerah yang selanjutnya disebut retribusi yaitu pungutan daerah

sebagai pembayaran atas jasa atau pemberian ijin tertentu yang khusus disediakan dan

atau diberikan oleh pemerintah daerah untuk kepentingan pribadi atau badan.

Pada dasarnya retribusi adalah pajak, tetapi merupakan jenis pajak khusus,

karena ciri-ciri dan atau syarat-syarat tertentu masih dapat dipenuhi (Sutrisno, 1984).

Syarat-syarat tertentu tersebut antara lain : berdasarkan undang-undang atau peraturan

yang sederajat harus disetor ke kas negara atau daerah dan tidak dapat dipaksakan.

Batasan pengertian retribusi ini sendiri merupakan pungutan yang dilakukan

pemerintah yang langsung dapat ditunjuk. Dari definisi di atas terlihat bahwa ciri-ciri

mendasar dari retribusi daerah adalah :

a. Retribusi dipungut oleh daerah

b. Dalam pungutan retribusi terdapat prestasi yang diberikan daerah yang

langsung dapat di tunjuk

c. Retribusi dikenakan kepada siapa saja yang memanfaatkan barang atau jasa

yang disediakan oleh daerah

Lapangan retribusi daerah adalah seluruh lapangan pungutan yang diadakan

untuk keperluan keuangan daerah sebagai pengganti jasa yang diberikan oleh daerah.

3. Bagian Laba Perusahaan Daerah

Perusahaan daerah merupakan salah satu komponen yang diharapkan dalam

memberikan kontribusinya bagi pendapatan daerah, tapi sifat utama dari perusahaan

daerah bukanlah berorientasi pada keuntungan, akan tetapi justru dalam memberikan

jasa dan menyelenggarakan kemanfaatan umum, atau dengan perkataan lain

perusahaan daerah menjalankan fungsi ganda yang harus terjamin keseimbangannya

yaitu fungsi ekonomi (Kaho, 1998). Pemerintah daerah mendirikan perusahaan

daerah atas dasar berbagai pertimbangan : menjalankan ideologi yang dianutnya

bahwa sarana produksi milik masyarakat; untuk melindungi konsumen dalam hal ada

monopoli alami, seperti angkutan umum atau telepon; dalam rangka mengambil alih

perusahaan asing; untuk menciptakan lapangan kerja atau mendorong pembangunan

masyarakat, dan/atau menebus biaya, serta untuk menghasilkan penerimaan untuk

pemerintah daerah (Devas, 1989).

Sumber pendapatan asli daerah yang ketiga yaitu adalah laba dari perusahaan

daerah. Karena berbentuk perusahaan maka prinsip pengelolaannya berdasarkan atas

asas-asas ekonomi perusahaan. Dengan demikian perusahaan harus mencari

keuntungan dan selanjutnya sebagian dari keuntungan tersebut diserahkan ke kas

daerah. Fungsi pokok dari perusahaan daerah adalah :

1. Sebagai dinamisator perekonomian daerah, yang berarti perusahaan daerah

harus mampu memberikan rangsangan bagi berkembangnya perekonomian

daerah.

2. Sebagai penghasil pendapatan daerah yang berarti harus mampu memberikan

manfaat ekonomis sehingga terjadi keuntungan yang dapat diserahkan ke kas

daerah.

Berdasarkan uraian di atas, maka perusahaan daerah merupakan salah satu

komponen yang diharapkan mampu memberikan kontribusinya bagi pendapatan

daerah. Sifat utama perusahaan daerah berorientasi pada keuntungan, dapat

memberikan jasa dan menyelenggarakan kemanfaatan umum atau dengan kata lain

perusahaan daerah menjalankan fungsi ganda yang harus terjamin keseimbangannya

yaitu fungsi sosial dan fungsi ekonomi. Artinya pemenuhan fungsi sosial perusahaan

daerah dapat berjalan seiring dengan pemenuhan fungsi ekonomi sebagai badan

daerah adalah sebagian dari perusahaan daerah yang bergerak di bidang produksi jasa

dan perdagangan sesuai dengan peraturan perundangan yang berlaku.

4. Penerimaan Dinas-dinas dan Pendapatan Lain-lain yang disahkan

Penerimaan dinas merupakan penerimaan yang berasal dari usaha

dinas-dinas daerah yang bersangkutan yang bukan merupakan penerimaan pajak, retribusi

ataupun laba perusahaan daerah. Fungsi pokok dari penerimaan dinas-dinas daerah

(kecuali dinas pendapatan daerah) pada umumnya adalah bukan mencari pendapatan

daerah, tetapi melaksanakan sebagian urusan pemerintah daerah yang bersifat

pembinaan atau bimbingan kepada masyarakat. Penerimaan lain-lain, di lain pihak

adalah penerimaan pemerintah daerah di luar penerimaan-penerimaan dinas, pajak,

retribusi dan bagian laba perusahaan daerah. Penerimaan ini antara lain berasal dari

sewa rumah dinas milik daerah, hasil penjualan barang-barang (bekas) milik daerah,

penerimaan sewa kios milik daerah dan penerimaan uang langganan majalah daerah

(Hirawan, 1987).

Fungsi utama dari dinas-dinas daerah adalah memberikan pelayanan umum

kepada masyarakat tanpa terlalu memperhitungkan untung dan ruginya, tetapi dalam

batas-batas tertentu dapat didayagunakan untuk bertindak sebagai organisasi ekonomi

yang memberikan pelayanan dengan imbalan jasa.

Penerimaan lain-lain membuka kemungkinan bagi pemerintah daerah untuk

melakukan berbagai kegiatan yang menghasilkan baik yang berupa materi dalam hal

menyediakan, melapangkan atau memantapkan suatu kebijakan pemerintah daerah

dalam suatu bidang tertentu.

Jadi di satu pihak dapat menghimpun dana sebagai salah satu sumber

penerimaan daerah dan tidak bertentangan dengan ketentuan peraturan

perundang-undangan yang berlaku, di lain pihak lebih mengarah kepada publik service dan

bersifat penyuluhan yaitu tidak mengambil keuntungan, melainkan hanya sekedar

untuk menutup resiko biaya administrasi yang dikeluarkan.

2.3. Jumlah Penduduk

Penduduk merupakan bagian penting dalam kegiatan ekonomi dan dalam

usaha untuk membangun suatu perekonomian. Karena penduduk sebagai Sumber

Daya Manusia dapat menyediakan tenaga kerja atau tenaga ahli dalam menciptakan

kegiatan perekonomian.

Salah satu masalah besar dalam pembangunan ekonomi di LDCs (Less

Development Countries) adalah gejala pertumbuhan penduduk yang tinggi (Hakim,

2004). Pertambahan penduduk yang sangat cepat nampaknya makin menambah

kerumitan dalam usaha-usaha pembangunan di negara-negara yang sedang

berkembang. Karena disatu pihak perkembangan penduduk yang cepat akan

menambah jumlah tenaga kerja yang sama cepatnya, dilain pihak negara-negara yang

sedang berkembang mempunyai kemampuan yang sangat terbatas untuk menciptakan

kesempatan kerja baru. Akibatnya timbul lah pengangguran yang sangat serius baik

Indonesia sebagai negara yang sedang berkembang juga memiliki

problematika yang sama, yaitu memiliki jumlah penduduk yang besar yang tersebar

disetiap daerahnya. Sedangkan lapangan usaha masih sangat terbatas yang

menimbulkan tingginya tingkat pengangguran. Selain itu, masalah pendidikan juga

belum teratasi. Tidak semua penduduk di masing-masing daerah di Indonesia

mendapatkan kesempatan pendidikan yang baik dikarenakan kurangnya biaya.

Sehingga masih banyak terdapat penduduk dengan kualitas yang rendah. Sebagai

akibatnya adalah dapat menghambat kegiatan pembangunan yang pada akhirnya

dapat menurunkan tingkat pertumbuhan ekonomi.

Seperti studi yang dilakukan oleh Siregar (2007), bahwa kurangnya kualitas

pertumbuhan ekonomi di Indonesia diindikasikan oleh laju pengangguran yang masih

relatif tinggi dan sulit/lambat penurunannya (persistent), dan juga oleh angka

kemiskinan (terutama kemiskinan di kawasan pedesaan) yang juga relatif persistent.

2.4. Produk Domestik Regional Bruto (PDRB)

PDRB merupakan penjumlahan dari semua harga dan jasa akhir atau semua

nilai tambah yang dihasilkan oleh daerah dalam periode waktu tertentu (1 tahun).

Untuk menghitung nilai seluruh produksi yang dihasilkan suatu perekonomian dalam

suatu tahun tertentu dapat digunakan 3 cara penghitungan. Ketiga cara tersebut adalah

1. Cara Pengeluaran.

Dengan cara ini pendapatan nasional dihitung dengan menjumlah pengeluaran

ke atas barang-barang dan jasa yang diproduksikan dalam negara tersebut.

Menurut cara ini pendapatan nasional adalah jumlah nilai pengeluaran rumah

tangga konsumsi, rumah tangga produksi dan pengeluaran pemerintah serta

pendapatan ekspor dikurangi dengan pengeluaran untuk barang-barang impor.

2. Cara Produksi atau cara produk netto.

Dengan cara ini pendapatan nasional dihitung dengan menjumlahkan nilai

produksi barang atau jasa yang diwujudkan oleh berbagai sektor (lapangan

usaha) dalam perekonomian. Dalam menghitung pendapatan nasional dengan

cara produksi yang dijumlahkan hanyalah nilai produksi tambahan atau value

added yang diciptakan.

3. Cara Pendapatan.

Dalam penghitungan ini pendapatan nasional diperoleh dengan cara

menjumlahkan pendapatan yang diterima oleh faktor-faktor produksi yang

digunakan untuk mewujudkan pendapatan nasional. (Sukirno, 1994).

Adapun manfaat penghitungan nilai PDRB adalah :

1. Mengetahui dan menelaah struktur atau susunan perekonomian. Dari

perhitungan PDRB dapat diketahui apakah suatu daerah termasuk daerah

industri, pertanian atau jasa dan berapakah besar sumbangan masing-masing

2. Membandingkan perekonomian dari waktu ke waktu. Oleh karena nilai PDRB

dicatat tiap tahun, maka akan di dapat catatan angka dari tahun ke tahun.

Dengan demikian diharapkan dapat diperoleh keterangan kenaikan atau

penurunan apaka ada perubahan atau pengurangan kemakmuran material atau

tidak.

2.5. Pengeluaran Pemerintah

Pengeluaran pemerintah mencerminkan kebijakan pemerintah. Apabila

pemerintah telah menetapkan suatu kebijakan untuk membeli barang dan jasa,

pengeluaran pemerintah mencerminkan biaya yang harus dikeluarkan oleh

pemerintah untuk melaksanakan kebijakan tersebut. Dalam teori makro mengenai

perkembangan pemerintah dikemukakan oleh para ahli ekonomi dan dapat

digolongkan ke dalam tiga golongan, yaitu :

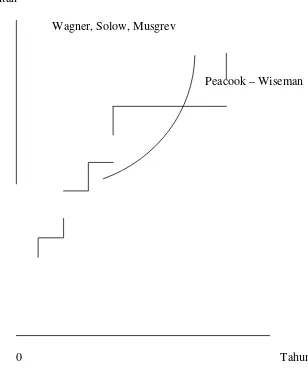

1 Teori Rostow dan Musgrev

Model ini dikembangkan oleh Rostow dan Musgrave yang

menghubungkan perkembangan pengeluaran pemerintah dengan tahap-tahap

pembangunan ekonomi yang dibedakan antara tahap awal, tahap menengah dan

tahap lanjut. Pada tahap awal perkembangan ekonomi, presentase investasi

pemerintah terhadap total investasi besar sebab pada tahap ini pemerintah harus

menyediakan prasarana. Pada tahap menengah pembangunan ekonomi, investasi

pemerintah tetap diperlukan untuk meingkatkan pertumbuhan ekonomi agar dapat

bahwa pembangunan ekonomi, aktivitas pemerintah beralih dari penyediaan

prasarana ke pengeluaran-pengeluaran untuk aktivitas social seperti halnya,

program kesejahteraan hari tua, program pelayanan kesehatan masyarakat, dan

sebagainya.

Dalam model pembangunan tentang perkembangan pengeluaran

pe-merintah yang dikembangkan oleh Rostow dan Musgrave bahwa pada tahap awal

perkembangan ekonomi, persentase investasi pemerintah terhadap total investasi

sangat besar. Hal ini disebabkan oleh karena pada tahap ini pemerintah harus

menyediakan prasarana. Peranan pemerintah tetap besar pada tahap menengah

oleh karena peranan swasta yang semakin besar ini banyak menimbulkan

kegagalan pasar.

2. Teori Wagner

Wagner mengemukakan suatu teori mengenai perkembangan pengeluaran

pemerintah yang semakin besar dalam pendapatan per kapita meningkat, secara

relatif pengeluaran pemerintah pun akan meningkat. Dengan bertumbuhnya

perekonomian, peranan pemerintah menjadi semakin besar karena pemerintah

harus mengatur hubungan yang timbul dalam masyarakat. Wagner menerangkan

mengapa peran pemerintah menjadi semakin besar, yang terutama disebabkan

karena pemerintah harus mengatur hubungan yang timbul dalam masyarakat,

Wagner mendasarkan pandangannya dengan suatu teori yang disebut teori

organis mengenai pemerintah (organic theory of the state) yang menganggap

pemrintah sebagai individu yang bebas bertindak, terlepas dari anggota

masyarakat lainnya. Formulasi hukum Wagner ialah sebagai berikut :

n

PPK = Pendapatan per kapita, yaitu GDP atau jumlah penduduk PP = Pengeluaran pemerintah per kapita

1, 2, ..., n = Jangka waktu (tahun)

3. Teori Peacock dan Wiseman

Teori mereka didasarkan pada suatu pandangan bahwa pemerintah

senantiasa berusaha memperbesar pengeluaran, sedangkan masyarakat tidak suka

membayar pajak yang semakin besar untuk membiayai pengeluaran pemerintah

yang semakin besar tersebut. Peacock dan Wiseman menyebutkan bahwa

perkembangan ekonomi menyebabkan pemungutan pajak yang semakin

meningkat walaupun tarif pajak tidak berobah, dan meningkatnya penerimaan

pajak menyebabkan pengeluaran pemrintah semakin meningkat pula.

Oleh karena itu, dalam keadaan normal, meningkatnya GNP menyebabkan

penerimaan pemerintah yang semakin besar, begitu juga dengan pengeluaran

perkembangan pengeluaran pemerintah tidak berbentuk garis tetapi berbentuk

seperti tangga seperti ditunjukkan oleh gambar di bawah ini:

Pengeluaran

Pemerintah

Wagner, Solow, Musgrev

Peacook – Wiseman

0 Tahun

Gambar 2.1. Kurva Perkembangan Pengeluaran Pemerintah

Dari ketiga teori diatas dapat diambil kesimpulan bahwa pengeluaran

tersebut. Dengan kata lain, peningkatan pengeluaran pemerintah akan ikut

meningkatkan pendapatan asli daerah itu sendiri.

2.6. Penelitian Terdahulu

1. Jan Waner Saragih (2006), menganalisis pengaruh keuangan daerah terhadap

pertumbuhan ekonomi Kabupaten Simalungun. Dengan teknik analisis

menggunakan metode Ordinary Least Square (OLS) mengemukakan bahwa

variabel PAD, DBH dan DAU berpengaruh signifikan terhadap PDRB Kabupaten

Simalungun.

2. Hidayat dkk (2007), menganalisis penelitian yang berjudul Analysis Of Financial

Performance Of Newly Created Regencies/Cities In North Sumatera, yang

bertujuan untuk menganalisis kinerja keuangan Kabupaten/Kota di Sumatera

Utara hasil pemekaran. Hasil penelitian menunjukkan bahwa sebagaian besar

Kabupaten/kota hasil pemekaran memiliki ketergantungan yang bersar terhadap

dana perimbangan khususnya DAU dan DAK.

3. Lia Nazliana Nasution (2008), menganalisis pengaruh dana perimbangan dan PAD

terhadap pertumbuhan ekonomi Kabupaten/Kota Sumatera Utara di era otonomi

daerah. Dengan teknik analisis menggunakan metode data panel mengemukakan

bahwa variabel dana perimbangan berpengaruh positif tetapi tidak signifikan

mempengaruhi pertumbuhan ekonomi, sedangkan variabel PAD dan jumlah

penduduk berpengaruh positif dan signifikan mempengaruhi pertumbuhan

4. Marjudin (2011), menganalisis kemampuan keuangan daerah terhadap

pertumbuhan ekonomi Kabupaten Simelue dalam rangka otonomi khusus Propinsi

Nanggroe Aceh Darussalam. Kemampuan keuangan daerah Kabupaten Simelue

masuk kategori sangat kurang, dimana penerapan otonomi khusus telah

meningkatkan kemampuan keuangan daerah untuk mendorong pertumbuhan

daerah Kabupaten Simelue.

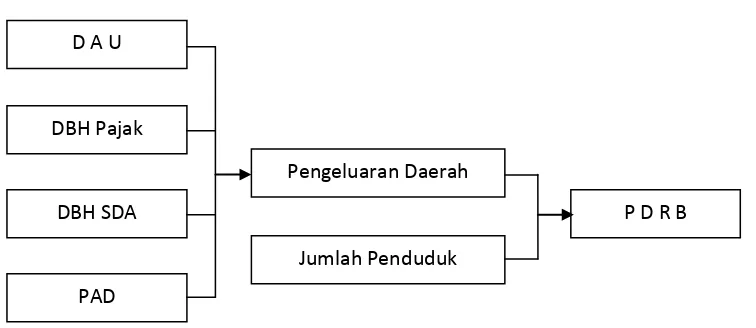

2.7 Kerangka Konseptual

Pendapatan Domestik Regional Bruto (PDRB) merupakan sumber

pembiayaan berbagai kegiatan Pemerintah Daerah untuk dapat tumbuh dan

berkembang. Dimana pembiayaan tersebut diperoleh dari berbagai penerimaan daerah

baik yang diperoleh dari daerah itu sendiri maupun bantuan dari pemerintah pusat.

Sedangkan berbagai sumber penerimaan tersebut akan digunakan untuk pembiayaan

berbagai kegiatan pemerintah daerah baik yang bersifat langsung maupun tidak

Berdasarkan uraian singkat diatas, dapat digambarkan kerangka konseptual

dari penelitian ini sebagai berikut :

Gambar 2.1. Kerangka Konseptual Analisis Pengaruh Pengeluaran dan Jumlah

Penduduk Terhadap PDRB Propinsi Aceh

2.8 Hipotesis Penelitian

3. Dana Alokasi Umum (DAU), Dana Bagi Hasil (DBH) Pajak dan Sumber

Daya Alam serta Pendapatan Asli Daerah (PAD) berpengaruh positif terhadap

Pengeluaran Daerah Propinsi Aceh, ceteris paribus.

4. Pengeluaran Daerah dan Jumlah Penduduk berpengaruh positif terhadap

Produk Domestik Regional Bruto (PDRB) Propinsi Aceh, ceteris paribus. D A U

DBH Pajak

DBH SDA

PAD

Jumlah Penduduk Pengeluaran Daerah

BAB III

METODE PENELITIAN

3.1. Ruang Lingkup Penelitian

Penelitian ini memfokuskan masalah mengenai pengaruh pengeluaran dan jumlah

penduduk terhadap PDRB Propinsi Aceh. Dengan variabel penelitiannya adalah

Pendapatan Domestik Regional Bruto (PDRB), Pengeluaran Daerah, Dana Alokasi

Umum (DAU), Dana Bagi Hasil (DBH) Pajak dan Sumber Daya Alam, Pendapatan

Asli Daerah (PAD) serta jumlah penduduk.

3.2. Jenis Dan Sumber Data

Data yang digunakan adalah data sekunder dengan jenis data runtun waktu tahunan

mulai dari tahun 2000 sampai tahun 2010 dengan jumlah data sebanyak 11 observasi

yang akan diinterpolasi menjadi data kuartalan sehingga akan menghasilkan data

sebanyak 40 observasi, yang bersumber dari Badan Pusat Statistik, Departemen

Keuangan dan data pendukung lainnya yang diperoleh dari jurnal, buku dan

penelitian sebelumnya.

3.3. Pengolahan Data

Penulis menggunakan program komputer SPSS 19 dalam mengolah dan menganalisis

3.4. Model Analisis

Untuk memperoleh jumlah data yang lebih banyak, maka penulis akan

mempergunakan metode interpolasi linier sebagai berikut : (Insukindro, 1993)

Q1 = 1/4 {Yt - 4,5/12 (Yt – Yt-1

1 adalah data triwulan 1, dan seterusnya; Yt adalah data tahun yang

berlaku dan Yt-1

PD = f (DAU, DBH-P, DBH-SDA dan PAD) ... (1)

adalah data satu tahun sebelumnya. Model analisis yang akan

digunakan merupakan model ekonometrik dengan menggunakan teknik analisis

regresi berganda. Adapun model persamaan penelitian ini dapat difungsikan sebagai

berikut :

PDRB = f (PD dan JP) ... (2)

Adapun model persamaannya adalah sebagai berikut :

PDt = β0 + β1DAUt + β2DBHPt+ β3DBHSDAt+ β5PADt + εt

PD = Total pengeluaran daerah Propinsi Aceh (Milyar Rupiah)

PDRB = PDRB harga berlaku Propinsi Aceh (Triliun Rupiah)

DAU = Dana Alokasi Umum Propinsi Aceh (Milyar Rupiah)

DBHSDA = Dana Bagi Hasil Sumber Daya Alam Propinsi Aceh (Milyar Rupiah)

PAD = Pendapatan Asli Daerah Propinsi Aceh (Milyar Rupiah)

JP = Jumlah Penduduk Propinsi Aceh (Juta Jiwa)

β0

ε = Kesalahan pengganggu

3.5. Uji Kesesuaian Model

3.5.1. Koefisien Determinan (R Square)

Koefisien determinan dilakukan untuk melihat seberapa besar variabel-variabel bebas

memberikan penjelasan mengenai variabel terikat. Dimana jika R2 = 0, artinya

variabel-variabel bebas tidak dapat menerangkan hubungan terhadap variabel terikat.

Sedangkan jika R2

3.5.2. Uji t

= 1, artinya variabel-variabel bebas mampu menerangkan

hubungan terhadap variabel terikat.

Merupakan suatu pengujian untuk mengetahui apakah masing-masing koefisien

regresi signifikan atau tidak terhadap variabel dependen dengan menganggap variabel

independen lainnya konstan. Pengaruh variabel independen yaitu DAU, DBH Pajak

dan SDA serta PAD terhadap belanja rutin dan pembangunan kemudian belanja rutin

dan pembangunan serta jumlah penduduk terhadap PDRB dilakukan pada tingkat

(

)

Berdasarkan Uji t, maka dapat diperoleh kesimpulan sebagai berikut : = Simpangan baku dari variabel bebas ke 1

Ho: βi

H

= 0

a : βi

Dengan kriteria sebagai berikut : ≠ 0

Ho diterima jika t hitung < t

Artinya ada variabel bebas (PAD, DAU, DBH Pajak, DBH SDA, belanja rutin,

belanja pembangunan dan jumlah penduduk) yang tidak secara nyata mempengaruhi

variabel terikat (belanja rutin, belanja pembangunan dan PDRB). tabel

Ho ditolak jika t hitung > t

Artinya ada variabel bebas (PAD, DAU, DBH Pajak, DBH SDA, belanja rutin,

belanja pembangunan dan jumlah penduduk) yang secara nyata mempengaruhi

variabel terikat (belanja rutin, belanja pembangunan dan PDRB). tabel

Merupakan pengujian untuk melihat seberapa besar variabel independen secara

bersama-sama mempengaruhi variabel dependen. Pengujian ini juga dilakukan pada

tingkat kepercayaan 95 %. Nilai F hitung

(

)

dapat diperoleh melalui rumus berikut ini :

dimana :

R2

k = Jumlah variabel bebas = Koefisien determinan

n = Jumlah sampel

Untuk pengujian ini digunakan hipotesa sebagai berikut :

Ho: β1 = β2= β3= β4

H

= 0

a : β1 = β2 = β3 = β4

Dengan kriteria sebagai berikut :

≠ 0 (paling sedikit satu variabel)

Ho diterima jika F hitung≤ F

Artinya seluruh variabel bebas (PAD, DAU, DBH Pajak, DBH SDA, belanja rutin,

belanja pembangunan dan jumlah penduduk) tidak secara nyata mempengaruhi

variabel terikat (belanja rutin, belanja pembangunan dan PDRB). tabel

Ho ditolak jika F hitung > F

Artinya seluruh variabel bebas (PAD, DAU, DBH Pajak, DBH SDA, belanja rutin,

belanja pembangunan dan jumlah penduduk) secara nyata mempengaruhi variabel

3.6. Uji Asumsi Klasik

3.6.1. Uji Normalitas

Pendugaan persamaan dengan menggunakan metode OLS harus memenuhi sifat

kenormalan, karena jika tidak normal dapat menyebabkan varians infinitif (ragam

tidak hingga atau ragam yang sangat besar). Hasil pendugaan yang memiliki varians

infinitif menyebabkan pendugaan dengan metode OLS akan menghasilkan nilai

dugaan yang not meaningful (tidak berarti). Hal ini mengindikasikan bahwa uji F dan

t terhadap parameter pendugaan tidak mempunyai nilai. Hasil Penelitian yang

memiliki ragam yang besar membuat hasil pendugaan tidak efektif, namun hasil uji F

dan t terhadap parameter penduga masih memiliki nilai (Verbeek et. al, 2000 dan

Thomas, 1997).

Salah satu metode yang banyak digunakan untuk menguji Normalitas adalah

Kolmogorov-Smirnovtest. Untuk pengujian ini digunakan hipotesa sebagai berikut :

H0

H

: ρ = 0, data berdistribusi normal

a : ρ≠ 0, data tidak berdistribusi normal

Jika hasil Kolmogorov-Smirnov test lebih besar dari nilai α = 5 persen, maka terima

hipotesis nul yang berarti data berdistribusi normal. Jika hasil Kolmogorov-Smirnov

test lebih kecil dari nilai α = 5 persen, maka tolak hipotesis nul yang berarti erro term

3.6.2. Uji Multikolinieritas

Merupakan pengujian untuk mengetahui apakah adanya hubungan linier yang kuat

diantara beberapa atau semua variabel bebas dari model regresi. Multikolinieritas

akan mempengaruhi interpretasi hasil regresi model yang diuji. Salah satu cara untuk

mendeteksi multikolinier adalah dengan cara membandingkan nilai koefisien

kovarian apakah lebih besar atau lebih kecil daripada 0,75. Dimana jika lebih besar

dari 0,75 maka terdapat gejala multikolionieritas dan sebaliknya jika lebih rendah dari

0,75 maka terbebas dari gejala multikolinieritas.

Selain itu, ada juga teknik pendektesian yang lain, yaitu dengan cara membandingkan

nilai tolerence dan VIF. Dimana jika nilai tolerence lebih besar dari 1 dan VIF lebih

besar dari 10 maka terdapat gejala multikolinieritas, dan sebaliknya jika nilai

tolerence lebih kecil dari 1 dan VIF lebih kecil dari 10 maka terbebas dari gejala

multikolinieritas.

3.6.3. Uji Autokorelasi

Autokorelasi merupakan hubungan yang terjadi antara variabel-variabel dari

serangkaian pengamatan yang tersusun dalam rangkaian waktu. Dengan kata lain,

autokorelasi akan menunjukkan hubungan antara nilai-nilai yang berurutan dari

variabel-variabel yang sama. Autokorelasi dapat terjadi apabila kesalahan

pengganggu suatu periode korelasi dengan kesalahan pengganggu periode

sebelumnya. Adapun alat penguji yang digunakan untuk mendeteksi ada atau

tidaknya autokorelasi adalah :

DW test dapat dirumuskan sebagai berikut :

Di dalam pengujian autokorelasi ini, maka terlebih dahulu harus ditentukan besarnya

nilai kritis dari dU dan dL

Untuk pengujian ini digunakan hipotesa sebagai berikut :

berdasarkan jumlah pengamatan dan variabel bebasnya.

H0

H

: ρ = 0, tidak ada gejala autokorelasi

a : ρ

Dengan kriteria sebagai berikut : ≠ 0, ada gejala autokorelasi

H0 diterima jika (dU < d < 4 – dU

Artinya data pengamatan tidak terdapat gejala autokorelasi. ),

H0 ditolak jika (d < dL) atau (d > 4 – dL

Artinya data pengamatan memiliki gejala autokorelasi. ),

Tidak ada kesimpulan jika (dL ≤ d ≤ dU) atau (4 – dU≤ d ≤ 4 – dL

Artinya Uji Durbin-Watson tidak dapat memberikan kesimpulan yang pasti terhadap

ada atau tidaknya gejala autokorelasi pada data pengamatan.

),

3.7. Definisi Operasional

1. PDRB merupakan pendapatan domestik regional bruto Propinsi Aceh

2. Dana alokasi umum (DAU) merupakan dana yang diterima Propinsi Aceh

yang merupakan transfer pemerintah pusat kepada daerah yang akan

dipergunakan untuk kegiatan operasional dalam satuan milyar Rupiah.

3. Dana bagi hasil pajak (DBH Pajak) merupakan dana yang diterima Propinsi

Aceh yang merupakan hasil pembagian berbagai pungutan pajak pemerintah

pusat yang dipungut disetiap daerah dalam satuan milyar Rupiah.

4. Dana bagi hasil sumber daya alam (DBH SDA) merupakan dana yang

diterima Propinsi Aceh yang merupakan hasil pembagian berbagai pungutan

terhadap hasil alam daerah yang dilakukan oleh pemerintah pusat dalam

satuan milyar Rupiah.

5. Pendapatan asli daerah (PAD) merupakan keseluruhan penerimaan Propinsi

Aceh yang berhasil direalisasikan melalui berbagai pungutan pajak, retribusi

maupun pendapatan lainnya yang sah dalam satuan milyar Rupiah.

6. Pengeluaran Daerah merupakan jumlah pengeluaran daerah Propinsi Aceh

melalui belanja langsung dan tidak langsung dalam satuan milyar Rupiah.

7. Jumlah penduduk merupakan jumlah keseluruhan penduduk yang terdaftar di

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum Propinsi Aceh

Aceh yang sebelumnya pernah disebut dengan nama Daerah Istimewa

Aceh (1959-2001) dan Nanggroe Aceh Darussalam (2001-2009) adalah propinsi

paling barat di Indonesia. Aceh memiliki otonomi yang diatur tersendiri, berbeda

dengan kebanyakan propinsi lain di Indonesia, karena alasan sejarah.

Banda Aceh adalah ibukota dari propinsi ini. Pelabuhannya adalah

Malahayati-Krueng Raya, Ulee Lheue, Sabang, Lhokseumawe dan Langsa. Aceh

merupakan kawasan yang paling buruk dilanda gempa dan tsunami 26 Desember

2004. Beberapa tempat di pesisir pantai musnah sama sekali. Yang terberat adalah

Banda Aceh, Aceh Besar, Aceh Jaya, Aceh Barat, Singkil dan Simeulue.

Daerah ini

berbatasan dengan Teluk Benggala di sebelah utara, Samudra Hindia di sebelah barat,

Selat Malaka di sebelah timur, dan Sumatera Utara di sebelah tenggara dan selatan.

Aceh mempunyai kekayaan sumber alam seperti minyak bumi dan gas alam.

Sumber alam itu terletak di Aceh Utara dan Aceh Timur. Aceh juga terkenal dengan

sumber hutannya, yang terletak di sepanjang jajaran Bukit Barisan, dari Kutacane,

Aceh Tenggara, Seulawah, Aceh Besar, sampai Ulu Masen di Aceh Jaya. Sebuah

taman nasional, yaitu Taman Nasional Gunung Lauser (TNGL) juga terdapat di Aceh

Propinsi dengan wilayah 5.736.557 Ha terdiri dari 23 kabupaten/kota yang

dibagi kedalam 276 kecamatan, dan kecamatan tersebut mempunyai 6.123 desa.

Tingkat pemerintahan yang paling rendah adalah desa, umumnya dikenal dengan

“Gampong”. Setiap gampong memiliki kepala disebut “Keuchik”. Keuchik dibantu

oleh Tuha Peut dan sangat dihormati. Masyarakat diwakili oleh seorang “Teungku

Meunasah” atau “Teungku Imum” sebagai tokoh agama disetiap gampong. Di

gampong terdapat satu bangunan yang disebut “Meunasah” yang difungsikan sebagai

pusat administrasi gampong, tempat pendidikan agama, pusat musyawarah dan

tempat pertemuan untuk berbagai kegiatan bagi masyarakat.

Menurut sejarah nenek moyang orang Aceh berasal dari Vietnam Selatan,

Koching China dan Combodia. Kemudian datang Melayu muda membawa budaya

baru. Orang Aceh dahulu bertolak ke gunung dan sekarang menjadi dua kelompok

yaitu Gayo dan Alas. Aceh terletak pada posisi strategis di Barat laut ujung Sumatra

antara Timur dan Barat Aceh merupakan daerah transit rempah-rempah dari Maluku

champor dari Barus dan Lada, Aceh juga menjadi pintu masuk Agama Islam dari

pedagang Arab, Persia, Turki dan India. Walaupun Jawa sudah mengenal dunia

Islam, Aceh daerah pertama sekali masuknya Islam ke Indonesia, pada akhir abad ke

13, kerajaan Islam tumbuh di Pasai, bukan hanya menjadi pusat perdagangan tetapi

juga menjadi pusat pendidikan Agama.

Tanggal 17 Agustus 1945 Indonesia memproklamirkan kemerdekaannya.

Aceh mendukung perjuang melawan Belanda dengan menyediakan pesawat udara

pertama Garuda Indonesia Airline dan sekarang menjadi monument di Taman Mini

Jakarta dan replikanya di Banda Aceh.

4.2. Gambaran Umum Variabel Penelitian

Berikut ini akan dipaparkan perkembangan dan pertumbuhan seluruh variabel

yang digunakan di dalam penelitian ini. Dimana pemaparan tersebut akan didukung

dengan tabel dan grafik untuk memudahkan penjelasan dan pemahaman

perkembangan dan pertumbuhan variabel-variabel tersebut.

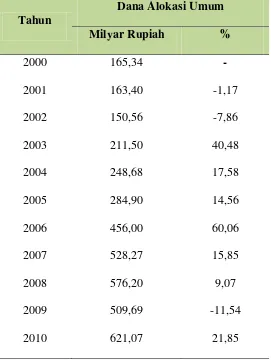

4.2.1. Perkembangan Dana Alokasi Umum

Perkembangan Dana Alokasi Umum Propinsi Aceh dari tahun 2000 sampai

tahun 2010 secara umum dan nominal menunjukkan pertumbuhan yang positif,

dimana dapat terlihat dari peningkatan nilai nominal dari tahun ke tahun. Walaupun

pada tahun 2001, 2002 dan 2009 sedikit mengalami penurunan nilai nominal dimana

hal ini kemungkinan disebabkan karena adanya perubahan peraturan dari Pemerintah

Pusat di dalam pendistribusian alokasi dana ke Daerah atau bisa juga karena dampak

krisis keuangan dunia yang merembet ke Indonesia sehingga menggerogoti

keseimbangan keuangan Pemerintah Pusat.

Dari tabel di bawah terlihat bahwa Dana Alokasi Umum Propinsi Aceh

mencapai titik tertinggi pada tahun 2010, dimana hal hal ini disebabkan secara

nominal kebutuhan secara nominal akan terus meningkat akibat adanya inflasi.

Sedangkan pada tahun 2002, Dana Alokasi Umum Pemerintah Aceh berada pada titik

Adapun perkembangan Dana Alokasi Umum Propinsi Aceh selama kurun

waktu penelitian dapat dilihat pada tabel berikut ini :

Tabel 4.1. Perkembangan Dana Alokasi Umum Tahun 2000-2010

Tahun

Dana Alokasi Umum

Milyar Rupiah %

2000 165,34 -

2001 163,40 -1,17

2002 150,56 -7,86

2003 211,50 40,48

2004 248,68 17,58

2005 284,90 14,56

2006 456,00 60,06

2007 528,27 15,85

2008 576,20 9,07

2009 509,69 -11,54

2010 621,07 21,85

Sumber : BPS Propinsi Aceh, 2001-2012.

Dari grafik di bawah dapat dilihat bahwa pertumbuhan tertinggi Dana Alokasi

Umum terjadi pada tahun 2006 yaitu sebesar 60,06% yang kemungkinan besar

disebabkan karena adanya peningkatan yang signifikan di dalam kebutuhan untuk

pembiayaan apartur daerah. Sedangkan pertumbuhan terendah terjadi pada tahun

pemerintah pusat untuk mengantisipasi dampak terburuk dari krisis keuangan dunia

yang melanda beberapa negara Eropa dan Amerika.

Adapun trend pergerakan Dana Alokasi Umum Propinsi Aceh selama kurun

waktu penelitian dapat dilihat pada gambar berikut ini :

Gambar 4.1. Perkembangan Dana Alokasi Umum Tahun 2000-2010

Pergerakan pertumbuhan Dana Alokasi Umum Propinsi Aceh selama periode

penelitian menunjukkan pergerakan yang fluktuatif, dimana pada periode 2000-2002

menunjukkan trend negatif tetapi pada periode 2002-2003 memiliki trend yang

positif. Pergerakan ini terus terjadi hinga saat ini, dimana pada periode 2003-2005

dan periode 2006-2009 kembali memiliki trend negatif serta pada periode 2005-2006

dan 2009-2010 memiliki pergerakan trend yang positif.

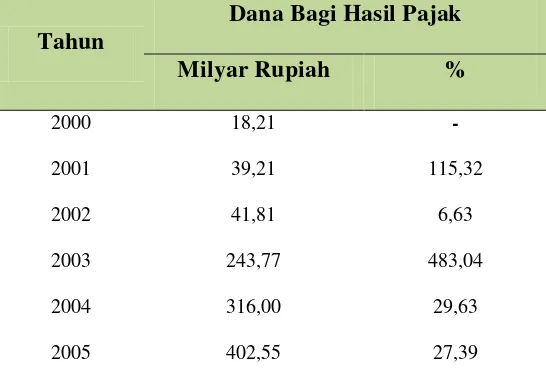

Perkembangan Dana Bagi Hasil Pajak Propinsi Aceh dari tahun 2000 sampai

tahun 2010 secara umum dan nominal menunjukkan pertumbuhan yang positif,

dimana dapat terlihat dari peningkatan nilai nominal dari tahun ke tahun. Walaupun

pada tahun 2007, 2009 dan 2010 sedikit mengalami penurunan nilai nominal dimana

hal ini kemungkinan disebabkan karena adanya perubahan peraturan dari Pemerintah

Pusat di dalam pendistribusian alokasi dana ke Daerah atau bisa juga karena dampak

krisis keuangan dunia yang merembet ke Indonesia sehingga menggerogoti

keseimbangan keuangan Pemerintah Pusat.

Dari tabel di bawah terlihat bahwa Dana Bagi Hasil Pajak Propinsi Aceh

mencapai titik tertinggi pada tahun 2008. Sedangkan pada tahun 2000, Dana Bagi

Hasil Pajak Pemerintah Aceh berada pada titik terendah. Adapun perkembangan

Dana Bagi Hasil Pajak Propinsi Aceh selama kurun waktu penelitian dapat dilihat

pada tabel berikut ini :

Tabel 4.2. Perkembangan Dana Bagi Hasil Pajak Tahun 2000-2010

Tahun

Dana Bagi Hasil Pajak

Milyar Rupiah %

2000 18,21 -

2001 39,21 115,32

2002 41,81 6,63

2003 243,77 483,04

2004 316,00 29,63

2006 527,76 31,10

2007 518,15 -1,82

2008 655,04 26,42

2009 650,00 -0,77

2010 201,97 -68,93

Sumber : BPS Propinsi Aceh, 2001-2012.

Dari tabel di atas dapat dilihat bahwa pertumbuhan tertinggi Dana Bagi Hasil

Pajak terjadi pada tahun 2003 yaitu sebesar 483,04%. Sedangkan pertumbuhan

terendah terjadi pada tahun 2010 yaitu sebesar -68,93%. Adapun trend pergerakan

Dana Bagi Hasil Pajak Propinsi Aceh selama kurun waktu penelitian dapat dilihat

pada gambar berikut ini :

Gambar 4.2. Perkembangan Dana Bagi Hasil Pajak Tahun 2000-2010

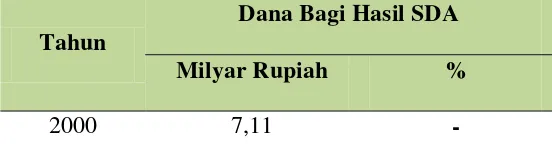

Pergerakan pertumbuhan Dana Bagi Hasil Pajak Propinsi Aceh selama