PENDANAAN PROGRAM PENSIUN MANFAAT PASTI

DENGAN METODE

SPREADING GAINS AND LOSSES

DAN

MODIFIED SPREADING GAINS AND LOSSES

NURUL TIKAWATI

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Pendanaan Program Pensiun Manfaat-Pasti dengan Metode Spreading Gains and Losses dan Modified Spreading Gains and Losses adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

ABSTRAK

NURUL TIKAWATI. Pendanaan Program Pensiun Manfaat-Pasti dengan Metode Spreading Gains and Losses dan Modified Spreading Gains and Losses. Dibimbing oleh I GUSTI PUTU PURNABA dan DONNY CITRA LESMANA.

Program pensiun manfaat pasti adalah program pensiun yang manfaatnya ditetapkan di awal, sementara besarnya iuran yang dibayarkan berfluktuasi dan didasarkan pada perhitungan aktuaria. Karya ilmiah ini bertujuan menjelaskan pendanaan program pensiun manfaat pasti dengan metode spreading gains and losses dan modified spreading gains and losses. Adanya perbedaan antara asumsi tingkat bunga pengembalian investasi dengan tingkat bunga pengembalian investasi aktual pada metode spreading gains and losses akan memengaruhi pendanaan program pensiun manfaat pasti dalam jangka panjang. Sebaliknya, pada metode modified spreading gains and losses, adanya perbedaan tersebut tidak akan memengaruhi pendanaan dalam jangka panjang. Ilustrasi pada karya ilmiyah ini menggunakan tiga kasus, yaitu saat asumsi tingkat bunga pengembalian investasi kurang dari pada keadaan aktual, saat asumsi sama dengan keadaaan aktual, dan saat asumsi lebih besar dari keadaan aktual. Pada saat terjadi underfunding, besarnya kontribusi yang harus dibayarkan peserta program pensiun manfaat-pasti lebih besar dibandingkan dengan saat terjadi overfunding. Kata kunci: metode gains and losses, pendanaan pensiun, pensiun manfaat pasti,

tingkat bunga

ABSTRACT

NURUL TIKAWATI. Funding Defined Benefit Pension Plan by Spreading Gains and Losses Method and Modified Spreading Gains and Losses Method. Supervised by I GUSTI PUTU PURNABA and DONNY CITRA LESMANA

Defined benefit pension plan is a pension plan that the benefit is decided at the beginning, while the amount of contributions fluctuate and depend on actuarial calculations. This report aims to explain the funding of defined benefit pension plan using spreading gains and losses method and modified spreading gains and losses method. The distinction between the interest rate of return on investment assumption with the actual rate of return in the spreading gains and losses method would affect the funding of defined benefit pension plans in the long term. In contrast, the distinction in modified spreading gains and losses method will not affect the long-term funding. Illustrations on this report are given using three cases, when the interest rate of return on investment assumption is less than the actual rate of return, when the assumed interest rate is the same as that of the actual situation, and when the assumed interest rate is greater than that of the actual situation. When the underfunding occurs, the contribution to be paid by participants of the defined benefit pansion plans will be greater than that of during the overfunding.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Sains

pada

Departemen Matematika

PENDANAAN PROGRAM PENSIUN MANFAAT PASTI

DENGAN METODE

SPREADING GAINS AND LOSSES

DAN

MODIFIED SPREADING GAINS AND LOSSES

NURUL TIKAWATI

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT PERTANIAN BOGOR

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian ini ialah dana pensiun, dengan judul Pendanaan Program Pensiun Manfaat Pasti dengan Metode Spreading Gains and Losses dan Modified Spreading Gains and Losses.

Terima kasih penulis ucapkan kepada Bapak Dr Ir I Gusti Putu Purnaba, DEA dan Bapak Dr Donny Citra Lesmana, SSi, MFinMath selaku pembimbing, serta Ibu Dr Berlian Setiawaty, MS selaku dosen penguji yang telah banyak memberi saran dalam penulisan karya ilmiah ini. Di samping itu, penghargaan penulis sampaikan kepada seluruh dosen dan staf tata usaha departemen matematika, teman sebimbingan (Risma dan Ayub), teman seperjuangan Matematika 47 serta seluruh mahasiswa matematika yang telah membantu penulis dalam kegiatan belajar. Ungkapan terima kasih juga disampaikan kepada orangtua (Bapak Sad Sugomo dan Ibu Zumrodatun), teman kosan WH, teman organisasi, serta seluruh keluarga, atas segala doa dan kasih sayangnya.

Semoga karya ilmiah ini bermanfaat.

DAFTAR ISI

PENDAHULUAN 1

Latar Belakang 1

Tujuan Penelitian 2

TINJAUAN PUSTAKA 2

Asuransi Pensiun Manfaat-Pasti 2

Nilai Sekarang Aktuaria atas Manfaat Pensiun Masa Depan 3

Nilai Sekarang Aktuaria atas Iuran Pensiun 3

HASIL DAN PEMBAHASAN 4

Model Sederhana dari Pendanaan Program Pensiun Manfaat-Pasti 4

Metode Spreading Gains and Losses 7

Metode Modified Spreading Gains and Losses 14

Ilustrasi Pendanaan Program Pensiun Manfaat-Pasti 18

Asumsi-asumsi 18

Kasus 1: Ilustrasi Pendanaan Program Pensiun Manfaat-Pasti dengan Asumsi Tingkat Bunga Pengembalian Investasi Sebesar 3% 19 Kasus 2: Ilustrasi Pendanaan Program Pensiun Manfaat-Pasti dengan Asumsi Tingkat Bunga Pengembalian Investasi Sebesar 4.5% 28 Kasus 3: Ilustrasi Pendanaan Program Pensiun Manfaat-Pasti dengan Asumsi Tingkat Bunga Pengembalian Investasi Sebesar 5% 32

SIMPULAN DAN SARAN 37

Simpulan 37

Saran 38

DAFTAR PUSTAKA 39

DAFTAR TABEL

1 Ilustrasi pendanaan program pensiun manfaat-pasti dengan metode

spreading gains and losses dengan 22

2 Ilustrasi pendanaan program pensiun manfaat-pasti dengan metode modified spreading gains and losses dengan 25 3 Perbandingan pendanaan program pensiun manfaat-pasti dan besar

kontribusi yang harus dibayarkan peserta program pensiun manfaat

pastidengan 26

4 Ilustrasi pendanaan program pensiun manfaat-pasti dengan metode spreading gains and losses dengan 29 5 Ilustrasi pendanaan program pensiun manfaat-pasti dengan metode

modified spreading gains and losses dengan 30 6 Perbandingan pendanaan program pensiun manfaat-pasti dan besar

kontribusi yang harus dibayarkan peserta program pensiun manfaat

pastidengan 31

7 Ilustrasi pendanaan program pensiun manfaat-pasti dengan metode

spreading gains and losses dengan 33

8 Ilustrasi pendanaan program pensiun manfaat-pasti dengan metode modified spreading gains and losses dengan 34 9 Perbandingan pendanaan program pensiun manfaat-pasti dan besar

kontribusi yang harus dibayarkan peserta program pensiun manfaat

pastidengan 35

DAFTAR GAMBAR

1 Perbandingan pendanaan program pensiun manfaat-pasti 27 2 Perbandingan besar kontribusi yang harus dibayarkan peserta

program pensiun manfaat pastidengan 27

3 Perbandingan pendanaan program pensiun manfaat-pasti 36 4 Perbandingan besar kontribusi yang harus dibayarkan peserta

program pensiun manfaat pastidengan 37

DAFTAR LAMPIRAN

1 Pembuktian Proposisi 1 41

2 Tabel Mortalita Indonesia 2011 (Laki-Laki) 45 3 Penghitungan , ̈ ̅̅̅̅̅̅̅̅̅ dan ̈ dengan asumsi tingkat bunga

pengembalian investasi 3% 46

4 Ilustrasi pendanaan program pensiun manfaat-pasti dengan metode

spreading gains and losses dengan 48

6 Perbandingan pendanaan program pensiun manfaat-pasti dan besar kontribusi yang harus dibayarkan peserta program pensiun manfaat

pastidengan 50

7 Penghitungan ̈ dengan asumsi tingkat bunga pengembalian

investasi 4.5% 51

8 Ilustrasi pendanaan program pensiun manfaat-pasti dengan metode spreading gains and losses dengan 52 9 Ilustrasi pendanaan program pensiun manfaat-pasti dengan metode

modified spreading gains and losses dengan 53 10 Perbandingan pendanaan program pensiun manfaat-pasti dan besar

kontribusi yang harus dibayarkan peserta program pensiun manfaat

pastidengan 54

11 Penghitungan ̈ dengan asumsi tingkat bunga pengembalian

investasi 5% 55

12 Ilustrasi pendanaan program pensiun manfaat-pasti dengan metode

spreading gains and losses dengan 56

13 Ilustrasi pendanaan program pensiun manfaat-pasti dengan metode modified spreading gains and losses dengan 57 14 Perbandingan pendanaan program pensiun manfaat-pasti dan besar

kontribusi yang harus dibayarkan peserta program pensiun manfaat

PENDAHULUAN

Latar Belakang

Usia manusia dapat digolongkan dalam beberapa kriteria kelompok usia, yaitu usia yang belum produktif, usia yang kurang produktif dan usia produktif. Saat manusia berada dalam usia produktif setiap orang dianggap mampu melakukan pekerjaan guna menghasilkan barang atau jasa baik untuk memenuhi kebutuhan sendiri maupun untuk masyarakat. Pada saat ini manusia mampu menghasilkan kekayaan finansial yang dapat digunakan untuk memenuhi kebutuhan hidupnya. Batas usia produktif yang berlaku di Indonesia adalah usia 15-64 tahun. Ketika seseorang memasuki usia kurang produktif yaitu berumur lebih dari 64 tahun, terkadang mereka menjadi beban bagi usia produktif. Hal ini dikarenakan pada usia tersebut umumnya telah memasuki usia pensiun.

Di Indonesia, umumnya seseorang akan memasuki usia pensiun yaitu ketika memasuki usia 55-60 tahun (berdasarkan Peraturan Menteri Tenaga Kerja Republik Indonesia Nomor PER.02/MEN/1993 tentang Usia Pensiun Normal dan Batas Usia Maksimum bagi Peserta Peraturan Dana Pensiun). Bila pensiun didefinisikan sebagai masa di mana seseorang tidak produktif dan tidak memfokuskan dirinya mencari uang maka sebaiknya seseorang mempersiapkan pensiunnya sejak masih produktif bekerja. Untuk itu, salah satu upaya mempersiapkan pensiun adalah dengan mengikuti program pensiun.

Berdasarkan UU Republik Indonesia Nomor 11 Tahun 1992 tentang Dana Pensiun, program pensiun adalah setiap program yang mengupayakan manfaat pensiun bagi peserta. Salah satu jenis program pensiun yaitu program pensiun manfaat pasti. Program pensiun manfaat pasti adalah program pensiun yang manfaatnya ditetapkan di awal sementara besarnya iuran yang dibayarkan didasarkan pada penghitungan aktuaria. Pada program pensiun manfaat pasti, manfaat pensiun mudah dihitung dan lebih memberikan kepastian pada peserta. Namun, besarnya iuran yang dibayarkan berfluktuasi. Hal ini terjadi akibat adanya perbedaan asumsi aktuaria yang dibuat dengan keadaan aktual.

Sejumlah asumsi dibuat akibat adanya faktor ketidakpastian yang memengaruhi obligasi dan pendanaan obligasi tersebut. Obligasi adalah instrument investasi yang paling sesuai untuk dana pensiun karena resikonya relatif kecil dibandingkan dengan saham serta pemilihan jangka waktu obligasi dapat disesuaikan dengan kewajiban dana pensiun kepada peserta (Rahman 2009). Asumsi tersebut antara lain asumsi yang berhubungan dengan faktor demografi seperti tingkat kematian (mortalitas) dan asumsi yang berhubungan dangan faktor ekonomi seperti kenaikan gaji. Selain itu, juga terdapat asumsi yang berhubungan dengan tingkat bunga pengembalian investasi.

2

dan dianalisis untuk mengetahui dampak adanya perbedaan tingkat bunga pengembalian investasi aktual dengan asumsi tingkat bunga pengembalian investasi. Rujukan utama dari karya ilmiah ini adalah jurnal karangan Owadally (2003) yang berjudul “Pension Funding and Actuarial Assumption Concerning Investment Return”.

Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Menjelaskan dan membandingkan pendanaan program pensiun manfaat pasti dengan metode spreading gains and losses dan modified spreading gains and losses.

2. Menganalisis pengaruh perbedaan tingkat bunga investasi aktual dan asumsi tingkat bunga pengembalian investasi terhadap pendanaan program pensiun manfaat pasti.

3. Memberikan ilustrasi pendanaan program pensiun manfaat pasti.

TINJAUAN PUSTAKA

Asuransi Pensiun Manfaat-Pasti

Asuransi pensiun program manfaat-pasti adalah program asuransi pensiun yang penentuan besarnya manfaat pensiun yang akan diperoleh setelah memasuki usia pensiun normal sudah ditentukan di awal. Penetapan besarnya manfaat pensiun ini akan digunakan sebagai patokan untuk penghitungan besarnya penetapan kontribusi yang harus dibayarkan peserta setiap periodenya (Silviastuti 2013).

Menurut Irhamni (2011), terdapat beberapa asumsi tingkat bunga yang digunakan pada pemodelan pendanaan program pensiun manfaat-pasti yaitu asumsi tingkat bunga pengembalian investasi ( �), tingkat bunga yang dikenakan atas kewajiban pensiun ( ), dan tingkat bunga pengembalian investasi aktual ( ). Asumsi tingkat bunga pengembalian investasi ( �) merupakan asumsi yang berhubungan dengan tingkat pengembalian jangka panjang yang dikenakan atas aset program pensiun. Besar kecilnya perkiraan tingkat pengembalian investasi ini berbanding lurus dengan besar kecilnya hasil investasi dari dana yang akan diperoleh. Sedangkan asumsi tingkat bunga kewajiban atas pensiun merupakan asumsi tingkat bunga untuk mendiskontokan kewajiban pensiun (menentukan nilai sekarang dari manfaat pensiun yang diterima di masa yang akan datang). Besarnya biasanya ditentukan dari perkiraan awal aktuaris yang didasarkan pada faktor tingkat bunga yang dikenakan atas dana bebas risiko, seperti obligasi yang dikeluarkan pemerintah atau sesuai peraturan pemerintah pada suatu negara tertentu (Owadally 2003).

3 tingkat bunga yang diperoleh dari investasi dana secara aktual ( ) yang diketahui di akhir suatu periode tertentu. Semua tingkat suku bunga dinyatakan dalam persen.

Program pensiun manfaat-pasti menerapkan metode entry age normal yaitu metode yang menerapkan pendanaan berdasarkan manfaat pensiun pada usia pensiun normal. Metode ini menentukan kontribusi normal (normal contribution) yang akan dibayarkan setiap peserta yang didasarkan pada besarnya manfaat pensiun. Penentuan besarnya manfaat pensiun dipengaruhi beberapa faktor antara lain: gaji peserta di masa depan, gaji terakhir peserta sebelum masa pensiun, atau gaji rata-rata dari peserta selama masa kerja dan masa pembayaran kontribusi (Owadally dan Haberman 1999). Ketentuan lain pada entry age normal yaitu kontribusi normal dibayarkan dari peserta dimulai saat umur peserta mulai bekerja, bukan saat umur peserta mulai mengikuti program pensiun, selain itu besarnya kontribusi normal bisa tetap setiap periodenya atau bisa ditentukan dari persentase gaji peserta (Owadally dan Haberman 1999).

Nilai Sekarang Aktuaria atas Manfaat Pensiun Masa Depan

Menurut Winklevoss (1993), nilai sekarang dari pembayaran manfaat pensiun masa depan (actuarial present value of future benefit / APVFB) merupakan sekumpulan pembayaran manfaat pensiun di masa yang akan datang yang ditafsirkan di masa sekarang. Secara matematis nilai APVFB bagi seseorang yang berumur y adalah

�

̈ dengan:

= manfaat pensiun (benefit) usia pensiun normal z,

̈ = anuitas diskret di awal periode seumur hidup yang dibayarkan dimulai usia pensiun z,

= probabilitas seseorang berusia y tetap bertahan hidup sampai usia pensiun z,

= (tingkat diskonto) dengan merupakan tingkat bunga untuk kewajiban pensiun.

Nilai Sekarang Aktuaria atas Iuran Pensiun

Menurut Winklevoss (1993), nilai sekarang dari pembayaran iuran peserta pensiun (actuarial present value of future normal contribution / APVFNC). APVFNC merupakan sekumpulan pembayaran iuran peserta yang ditafsirkan di masa sekarang. Secara matematis nilai APVFNC bagi seseorang yang berumur y yaitu:

� ∑

dengan kontribusi normal pada waktu t.

(1)

4

Benefit

Menurut Silviastuti (2013) benefit (B) adalah jumlah total manfaat yang wajib dibayarkan oleh perusahaan asuransi atau pihak penanggung untuk setiap periodenya. Nilainya merupakan penjumlahan atas manfaat pensiun bagi semua peserta yang mengikuti asuransi pensiun pada periode tertentu. Besarnya benefit (B) ditentukan di awal secara pasti dan diketahui nilainya karena akan digunakan sebagai acuan untuk menentukan berbagai penghitungan aktuaria pada program pensiun manfaat-pasti.

Kontribusi Normal

Kontribusi normal (normal contribution) adalah iuran berkala yang diterima dari setiap peserta asuransi pensiun selama peserta tersebut mengikuti program pensiun mulai dari usia awal y sampai usia z. menyatakan kontribusi normal yang diterima dari seorang peserta program pensiun yang saat itu berusia t. Nilai konstan setiap tahunnya. Nilai kontribusi normal berasal dari aturan nilai sekarang seseorang yang berusia y dari pembayaran berkala kontribusi normal (APVFNC) harus sama dengan nilai sekarang dari pembayaran berkala benefit seseorang yang berusia y (APVFB). Berdasarkan persamaan (1) dan (2) maka rumus untuk menentukan kontribusi normal adalah sebagai berikut:

̈ ̈ ̅̅̅̅̅̅̅

dengan ̈ ̅̅̅̅̅̅̅ anuitas hidup diskret di awal periode yang dibayarkan mulai usia masuk kerja y.

HASIL DAN PEMBAHASAN

Model Sederhana dari Pendanaan Program Pensiun Manfaat-Pasti

Berikut ini adalah model dan konsep dasar yang berhubungan dengan program pensiun manfaat pasti:

Actuarial Liability (AL)

Actuarial liability dapat dikatakan sebagai cadangan manfaat yang harus disiapkan dalam menjamin suatu kewajiban manfaat pensiun. Nilai actuarial liability diperoleh dari hasil pengurangan nilai sekarang aktuaria atas manfaat pensiun masa depan (APVFB) saat berumur x dengan nilai sekarang aktuaria atas iuran pensiun (APCNC) saat berumur x. Berikut adalah rumus actuarial liability saat orang yang berusia x:

� � � .

5 harus dibayarkan setiap tahun dan actuarial liability � serta kontribusi normal (NC) bersifat konstan sehingga actuarial liability � dapat ditunjukkan sebagai persamaan equilibrium sebagai berikut:

� �

dengan merupakan tingkat bunga yang digunakan untuk mendiskon kewajiban pensiun.

Kontribusi (C)

Kontribusi merupakan iuran yang harus dibayarkan oleh peserta program pensiun pada suatu periode. Menurut Owadally (2003), kontribusi yang dibayarkan pada tahun t sampai t+1 sama dengan kontribusi normal ditambah dengan supplementary contribution (St) yang terdiri dari pembayaran

untuk mengamortisasi laba atau rugi dan pembayaran untuk mengamortisasi initial unfunded liability. Rumus kontribusi adalah sebagai berikut:

.

Dana Pensiun (F)

Dana pensiun pada waktu t (yang dinotasikan sebagai Ft) merupakan nilai

total dana yang dimiliki suatu program pensiun pada waktu t. Dana ini terdiri dari total pembayaran iuran seluruh peserta, pengurangan atas pembayaran manfaat pensiun dan termasuk hasil pengembangan investasi dari dana pensiun tersebut (Silviastuti 2013).

Menurut Owadally (2003), dengan mengasumsikan bahwa kontribusi ( ) dan benefit (B) dibayarkan mulai tahun t smpai t + 1, maka nilai dana pensiun pada saat t memenuhi hubungan rekusif ini:

dengan i adalah tingkat bunga aktual dari pengembalian investasi program pensiun.

Unfunded Liability (UL)

Unfunded liability pada waktu t (yang dinotasikan sebagai ) merupakan hasil pengurangan antara nilai actuarial liability ( � dengan aset program pensiun pada waktu t (yang dinotasikan sebagai Ft). Secara matematis besarnya unfunded liability dapat

dirumuskan sebagai berikut:

� .

Menurut Owadally (2003), unfunded liability terjadi apabila kewajiban pensiun yang harus dibayarkan melebihi aset yang dimiliki (terjadi defisit). Nilai unfunded liability berubah-ubah dari waktu ke waktu dan nilainya tidak dapat diketahiu secara tepat menurut asumsi aktuaria. Metode yang cocok untuk pendanaan pensiun adalah sebuah jadwal kontribusi yang memenuhi dua objek. Pertama, unfunded liability harus dibayar lunas dan harus ada cukup dana untuk membayarkan benefit ketika sudah jatuh tempo. Kedua, besarnya kontribusi harus (4)

(5)

6

stabil (tidak terjadi fluktuasi). Berdasarkan persamaan (4), (5), (6), dan (7), rumus unfunded liability dapat ditulis sebagai persamaan rekursif sebagai berikut:

� � dengan .

Initial Unfunded Liability ( )

Menurut Ulfah (2007), initial unfunded liability merupakan unfunded liability yang terjadi pada saat pembentukan program pensiun. Hal ini timbul karena adanya past service liability atau adanya perubahan atas asumsi aktuaria yang digunakan. Past service liability yaitu kewajiban yang timbul karena adanya penghargaan atas jasa peserta program pensiun yang telah bekerja sebelum memasuki program pensiun. Dalam metode amortisasi initial unfunded liability didanakan secara terpisah dengan cara diamortisasi selama n tahun.

Ilustrasi pada karya ilmiah ini, menggunakan asumsi bahwa initial unfunded liability bernilai nol ( yang menurut Silviastuti (2003) berarti terdapat cukup dana untuk membayar actuarial liability pada saat program pensiun yang diadakan. Akibatnya, berdasarkan persamaan (7) berlaku � .

Kerugian (L)

Kerugian (Loss) terjadi akibat adanya perubahan pada nilai unfunded liability yang menyimpang dari asumsi aktuaria. Kerugian merupakan indikator terjadinya laba atau rugi. Laba merupakan kerugian yang bernilai negatif. Berdasarkan persamaan (8) nilai kerugian dapat dirumuskan sebagai berikut:

� � �

dengan � � dihitung menggunakan asumsi aktuaria. Persamaan (10) menunjukkan kerugian pada tahun (t, t + 1) yang disebabkan oleh tingkat bunga pengembalian investasi aktual (i) yang berbeda

Supplementary contribution merupakan kontribusi tambahan yang timbul karena adanya laba atau rugi. Besarnya supplementary contribution berubah-ubah sepanjang waktu t bergantung pada keadaan laba atau rugi suatu pemilik program pensiun. Laba atau rugi bisa diakibatkan adanya perbedaan asumsi tingkat bunga pengembalian investasi dengan tingkat bunga pengembalian investasi aktual (i). Supplementary contribution terdiri dari pembayaran untuk mengamortisasi laba atau rugi dan pembayaran untuk mengamortisasi initial unfunded liability. Terdapat beberapa metode yang dikembangkan untuk menentukan besarnya supplementary contribution antara lain metode amortization gains and losses, (8)

(9) (10)

7 metode spreading gains and losses, dan metode modified spreading gains and losses.

Supplementary contribution yang berada pada persamaaan (5) memperhitungkan kerugian-kerugian di masa lalu dan initial unfunded liability pada saat t = 0. Dengan asumsi bahwa untuk , untuk , dan initial unfunded liability ( ) diamortisasi selama periode terbatas n tahun dengan tingkat bunga dengan pembayaran sebesar :

{

̈

dengan ̈

yaitu present value dari serangkaian pembayaran sebesar satu satuan yang dibayarkan di awal tahun selama n tahun yang dihitung dengan tingkat bunga .

Bagian dari initial unfunded liability yang belum teramortisasi pada saat t adalah:

{ ̈

̈

Berdasarkan persamaan (12) dan (13) maka diperoleh persamaan berikut: .

Metode Spreading Gains and Losses

Metode spreading gains and losses merupakan salah satu metode dalam menentukan kontribusi tambahan (supplementary contribution). Metode ini biasa digunakan di United Kingdom. Menurut Owadally (2003), nilai supplementary contribution yang dibayarkan pada tahun t hingga tahun t + 1 adalah sebagai

� dan pembayaran untuk mengamortisasi initial unfunded liability yaitu . Menggantikan pada persamaan (11) dengan persamaan (15) dan dengan menggunakan persamaan (14) maka diperoleh persamaan berikut:

∑

Misalkan diketahui bahwa untuk t ≤ 0, untuk t < 0, dan , maka dari persamaan (16) diperoleh:

(12)

(13)

(14)

(15)

8

∑

Bukti:

Persamaan (16) merupakan persamaan beda linear. Selanjutnya akan dicari nilai yang memenuhi persamaan (16). Misalkan , berikut adalah langkah-langkah untuk mencari solusi dari persamaan beda tersebut: 1. Solusi Homogen

Akan dicari nilai yang memenuhi persamaan Misalkan solusi homogen yang memenuhi persamaan tersebut memiliki bentuk � maka persamaan karakteristik untuk adalah

� � �

Solusi dari persamaan karakteristik di atas adalah , misalkan dengan menggunakan nilai awal , diperoleh solusi homogen untuk persamaan (16) adalah .

2. Solusi Partikular

Misalkan solusi partikular yang memenuhi persamaan (16) adalah: ∑

Kemudian menyubstitusikan ke persamaan (16) untuk memperoleh nilai ∑ Dengan demikian persamaan (16) dapat ditulis sebagai berikut:

Dari persamaan ini dapat diperoleh nilai sebagai berikut:

9

∑

Karena dan ∑ maka solusi umum memenuhi persamaan (16) adalah

∑

∑

Akibatnya persamaan (17) terbukti.

Berdasarkan persamaan (17), kerugian yang terjadi pada tahun ke-j dapat dilunasi oleh serangkaian pembayaran yang menurun secara eksponensial { . Semakin besar nilai parameter K maka semakin kecil proporsi kerugian yang dibayarkan pada saat kerugian terjadi sehingga pada saat t kerugian akan tertutupi. Present value dari pembayaran ini adalah

∑

Bukti:

∑

10

�

Dufrense (1988) mengabaikan nilai initial unfunded liability, perbedaan antara asumsi tingkat bunga pengembalian investasi dan tingkat bunga yang

dan bernilai antara 1 sampai dengan 10.

Dengan menyubstitusikan dari persamaan (15) dan dari persamaan

Persamaan (19) dapat ditulis sebagai berikut:

11

∑

�

� �

Dengan menggunakan manipulasi aljabar, persamaan (20) secara sederhana dapat ditulis sebagai berikut:

� �

Diketahui dari persamaan (13) bahwa untuk t ≥ 0 dan misalkan , maka berikut adalah persamaan baru yang diperoleh dari persamaan (21):

� Bukti:

� � � �

� � � �

�

Nilai Kpada persamaan (15), didefinisikan bahwa 0 ≤ K ≤ . Misalnya , maka sisi kanan pada persamaan (17) konvergen dan

Bukti:

∑

∑

∑

Misalkan , maka bentuk lain dari persamaan (22) dan (23) yaitu �

(21)

(22)

12

� Bukti:

�

�

�

�

�

�

[ � ]

[ � ]

[ � ]

� Selanjutnya, nilai supplementary contribution saat dapat dicari dengan menggunakan persamaan (18) dan persamaan (24) sebagai berikut:

�

�

�

� �

Misalnya diasumsikan , maka berdasarkan persamaan (24) akibat adanya perbedaan tingkat bunga investasi aktual (i) dan asumsi tingkat bunga pengembalian investasi adalah sebagai berikut:

Kasus 1

Jika , maka Bukti:

Jika nilai , maka nilai

13

sehingga ; ( . Akibatnya

�

Kasus 2

Jika , maka Bukti:

Jika nilai , maka nilai

Akibatnya

�

�

Kasus 3

Jika , maka Bukti:

Jika nilai , maka nilai

sehingga ; (

Akibatnya

�

14

sama dengan tingkat bunga pengembalian investasi aktual ( ), maka tidak terjadi defisit ataupun keuntungan. Perlu diketahui, jika maka bergantung dengan parameter K yang digunakan pada metode spreading gains and losses.

Metode Modified Spreading Gains and Losses

Jika tingkat bunga pengembalian investasi aktual menyimpang dari asumsi tingkat bunga pengembalian investasi, maka secara terus menerus akan terjadi underfunding atau overfunding dalam jangka panjang. Defisit yang terjadi secara terus menerus membahayakan keamanan pensiun benefit anggota program pensiun sebab jika perusahaan bangkrut maka tidak ada cukup dana untuk mendanai obligasi benefit. Disisi lain, terlalu banyak surplus juga tidak baik bagi pendanaan sebab dikhawatirkan diselewengkan dari kegiatan perusahaan yang produktif. Peserta juga mungkin meminta bahwa keuntungan didistribusikan ke mereka dalam bentuk pengembangan benefit. Untuk itu, Owadally (2003) menggunakan suatu metode baru dalam pendanaan program pensiun yang disebut sebagai metode modified spreading gain and losses. Supplementary contribution pada metode ini dihitunguntuk membayar kerugian dan initial unfunded liability sebagai berikut: mengamortisasi initial unfunded liability yaitu .

15

Berdasarkan persamaan (31) maka persamaan (28) dapat ditulis sebagai berikut:

Persamaan (33) merupakan persamaan beda linear. Selanjutnya akan dicari nilai yang memenuhi persamaan (33). Misalkan , berikut adalah langkah-langkah untuk mencari solusi dari persamaan beda tersebut:

1. Solusi Homogen

16

� � �

Solusi dari persamaan karakteristik di atas adalah , misalkan dengan menggunakan nilai awal , diperoleh solusi homogen untuk persamaan (33) adalah .

2. Solusi Partikular

Misalkan solusi partikular yang memenuhi persamaan (33) adalah: ∑

Kemudian menyubstitusikan ke persamaan (33) untuk memperoleh nilai ∑

∑

∑

∑

Selanjutnya menjabarkan satu persatu sebagai berikut

∑

17

(34) (35) (36)

(39) (37) (38) ∑

∑

Akibatnya persamaan (32) terbukti.

Berdasarkan persamaan (25), untuk kerugian yang muncul pada tahun ke-j, dapat ditutupi oleh serangkaian pembayaran yang belum dibuat sebagai berikut : { }. Present value dari serangkain pembayaran tersebut adalah

∑

Bukti:

∑

Menurut Owadally (2003), dengan demikian persamaan (32) menunjukkan bahwa, pada saat t, nilai unfunded liability merupakan present value dari pembayaran yang belum dibuat yang berhubungan dengan semua kerugian dimasa lalu dan sekarang, bersama dengan bagian initial unfunded liability yang belum teramortisasi.

Berikut adalah proporsisi yang pembuktiannya terlampir pada Lampiran 1. Proposisi 1

Jika

maka

�

18

Menurut Owadally (2003) syarat cukup (34)-(36) dalam Proposisi 1 sangat tidak membatasi (syarat perlu dan cukup dibahas dalam lampiran). Syarat cukup (34) memenuhi kondisi normal ekonomi. Pertumbuhan ekonomi jangka panjang berarti asumsi tingkat bunga pengembalian investasi bernilai positif . Syarat cukup (35) mengharuskan asumsi tingkat bunga pengembalian investasi tidak dibawah perkiraan tingkat bunga pengembalian investasi aktual (i).

Akibat dari Proposisi 1 terhadap adanya perbedaan antara tingkat bunga pengembalian investasi aktual dengan asumsi tingkat bunga pengembalian investasi adalah sebagai berikut: Jika diasumsikan syarat cukup (34)-(36) dalam Proposisi 1 tersedia, maka meskipun , atau

. Hal ini mengungkapkan bahwa dengan metode modified spreading gains and losses yang besar supplementary contribution ditentukan oleh persamaan (25), dalam jangka panjang program pensiun manfaat-pasti sepenuhnya didanai meskipun adanya perbedaan asumsi tingkat bunga pengembalian investasi dan tingkat bunga pengembalian investasi aktual.

Ilustrasi Pendanaan Program Pensiun Manfaat-Pasti

Asumsi-asumsi

Asumsi-asumsi yang digunakan dalam ilustrasi pendanaan program pensiun manfaat pasti adalah sebagai berikut:

1. Laju mortalitas diasumsikan seperti pada Tabel Mortalita Indonesia 2011 (laki-laki) yang terlampir pada Lampiran 2. Populasi peserta program pensiun manfaat-pasti stasioner dengan semua peserta mulai bekerja pada usia 25 dan pensiun pada usia 56 tahun.

2. Gaji peserta sebesar 1 satuan dan naik sebesar 2% setiap tahun.

3. Benefit yang diperoleh peserta program pensiun manfaat-pasti adalah 3/4 dari gaji terakhir. Gaji terakhir seorang peserta program pensiun manfaat-pasti yang diperoleh yaitu

Sedangkan besar benefit yang akan dibayarkan setiap tahunnya adalah sebagai berikut:

∑

.

4. Tidak ada inflasi, aset menghasilkan tingkat bunga pengembalian investasi (i) yang konstan yaitu 4.5 %.

5. Initial unfunded liability bernilai nol, sehingga basarnya dana awal ( ) sama dengan actuarial liability (AL).

19 7. Asumsi aktuaria tidak berubah sepanjang waktu dengan asumsi tingkat bunga yang dikenakan atas kewajiban pensiun ( ) = 4%, asumsi tingkat bunga pengembalian investasi ( ) = 3%, 4.5%, dan 5%.

8. Valuasi data: actuarial liability (AL) dan normal contribution (NC) di ekspresikan sebagai proporsi dari benefit.

9. Parameter yang digunakan dalam metode pendanaan program pensiun manfaat pasti adalah sebagai berikut: Spreading:

̈ ̅ , Modified spreading:

, , ̈ ̅ dihitung dengan menggunakan tingkat bunga (Owadally 2003).

Kasus 1: Ilustrasi Pendanaan Program Pensiun Manfaat-Pasti dengan Asumsi Tingkat Bunga Pengembalian Investasi Sebesar 3%

Langkah pertama dalam ilustrasi ini adalah menentukan nilai normal contribution (NC) dan actuarial liability (AL). Berdasarkan persamaan (3) besarnya normal contribution (NC) yang akan dibayarkan seorang peserta program pensiun manfaat-pasti setiap tahunnya sebagai berkut:

∑

20

Proporsi AL terhadap B setiap tahunnya adalah

Langkah selanjutnya adalah melakukan penghitungan terhadap pendanaan program pensiun manfaat-pasti yang dapat dilakukan dengan menggunakan dua metode yaitu metode spreading gains and losses dan metode modified spreading gains and losses sebagai berikut.

Penghitungan Pendanaan Program Pensiun Manfaat-Pasti dengan Metode

Spreading Gains and Losses

Langkah-langkah penghitungan pendanaan program pensiun manfaat-pasti dengan menggunakan metode spreading gains and losses adalah sebagai berikut: 1. Untuk tahun ke-0

Pada penelitian ini diasumsikan untuk yang artinya pada saat program pensiun diadakan, dana yang ada pada saat itu mencukupi untuk membayar actuarial liability. Sehingga berdasarkan persamaan (7) � . Akibatnya, besarnya dana pensiun yang dimiliki perusahaan pada tahun ke-0 adalah sama dengan besarnya actuarial liability (AL) yaitu .

Berdasarkan persamaan (15) besarnya supplementary contribution pada tahun ke-0 adalah:

Kontribusi yang harus dibayarkan pada tahun ke-0 berdasarkan persamaan (5) adalah

2. Untuk tahun ke-1

Penghitungan besarnya dana pensiun yang dimiliki perusahaan dapat diperoleh dengan menggunakan persamaan (6). Akibatnya, dana pensiun pada tahun ke-1 adalah:

Selanjutnya untuk mengetahui kecukupan dana yang tersedia di setiap tahunnya dapat diperoleh dengan mencari nilai unfunded liability pada persamaan (7). Nilai unfunded liability pada tahunke-1 adalah:

�

21 Berdasarkan persamaan (10), besarnya kerugian di setiap tahunnya dapat diketahui. Kerugian pada tahun ke-1 adalah:

�

Besarnya supplementary contribution pada tahun ke-1 berdasarkan persamaan (15) adalah sebagai berikut:

tingkat bunga . Berdasarkan persamaan (5) besarnya kontribusi yang harus dibayarkan peserta program pensiun manfaat-pasti pada tahun ke-1 adalah

3. Untuk tahun ke-2

Dengan menggunakan persamaan yang sama pada pendanaan pensiun untuk tahun ke-1, pendanaan pensiun pada tahun ke-2 adalah sebagai berikut:

22

pensiun diperoleh hasil seperti yang disajikan oleh Tabel 1. Proses pendanaan pensiun hingga tahun ke-55 secara lengkap disajikan pada Lampiran 4.

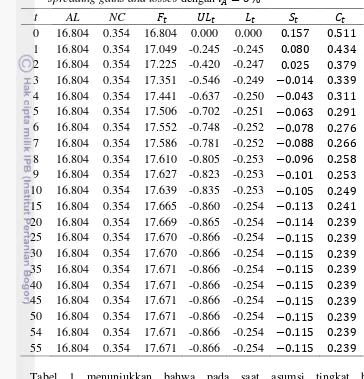

Tabel 1 Ilustrasi pendanaan program pensiun manfaat-pasti dengan metode spreading gains and losses dengan

t AL NC

0 16.804 0.354 16.804 0.000 0.000 1 16.804 0.354 17.049 -0.245 -0.245 2 16.804 0.354 17.225 -0.420 -0.247 3 16.804 0.354 17.351 -0.546 -0.249 4 16.804 0.354 17.441 -0.637 -0.250 5 16.804 0.354 17.506 -0.702 -0.251 6 16.804 0.354 17.552 -0.748 -0.252 7 16.804 0.354 17.586 -0.781 -0.252 8 16.804 0.354 17.610 -0.805 -0.253 9 16.804 0.354 17.627 -0.823 -0.253 10 16.804 0.354 17.639 -0.835 -0.253 15 16.804 0.354 17.665 -0.860 -0.254 20 16.804 0.354 17.669 -0.865 -0.254 25 16.804 0.354 17.670 -0.866 -0.254 30 16.804 0.354 17.670 -0.866 -0.254 35 16.804 0.354 17.671 -0.866 -0.254 40 16.804 0.354 17.671 -0.866 -0.254 45 16.804 0.354 17.671 -0.866 -0.254 50 16.804 0.354 17.671 -0.866 -0.254 54 16.804 0.354 17.671 -0.866 -0.254 55 16.804 0.354 17.671 -0.866 -0.254

23 ( ) maka pada metode spreading gains and losses dalam jangka panjang terjadi suatu keuntungan ( .

Penghitungan Pendanaan Program Pensiun Manfaat-Pasti dengan Metode

Modified Spreading Gains and Losses

Langkah-langkah penghitungan pendanaan program pensiun manfaat-pasti dengan menggunakan metode modified spreading gains and losses adalah sebagai berikut:

1. Untuk tahun ke-0

Pada penelitian ini diasumsikan untuk yang artinya pada saat program pensiun diadakan, dana yang ada pada saat itu mencukupi untuk membayar actuarial liability. Sehingga berdasarkan persamaan (7) � . Akibatnya, besarnya dana pensiun yang dimiliki perusahaan pada tahun ke-0 adalah sama dengan besarnya actuarial liability (AL) yaitu .

Berdasarkan persamaan (25) besarnya supplementary contribution pada tahun ke-0 adalah:

Kontribusi yang harus dibayarkan pada tahun ke-0 berdasarkan persamaan (5) adalah

2. Untuk tahun ke-1

Penghitungan besar dana pensiun yang dimiliki perusahaan dapat diperoleh dengan menggunakan persamaan (6). Akibatnya, dana pensiun pada tahun ke-1 adalah:

Selanjutnya untuk mengetahui kecukupan dana yang tersedia di setiap tahunnya dapat diperoleh dengan mencari nilai unfunded liability pada persamaan (7). Nilai unfunded liability pada tahunke-1 adalah:

�

Berdasarkan persamaan (10), besarnya kerugian di setiap tahunnya dapat diketahui. Kerugian pada tahun ke-1 adalah:

24

Besarnya supplementary contribution pada tahun ke-1 berdasarkan persamaan (25) adalah sebagai berikut: harus dibayarkan peserta program pensiun manfaat-pasti pada tahun ke-1 adalah

3. Untuk tahun ke-2

Dengan menggunakan persamaan yang sama pada pendanaan pensiun untuk tahun ke-1, pendanaan pensiun pada tahun ke-2 adalah sebagai berikut:

25 pensiun diperoleh hasil seperti yang disajikan oleh Tabel 2. Proses pendanaan pensiun hingga tahun ke-55 secara lengkap disajikan pada Lampiran 5.

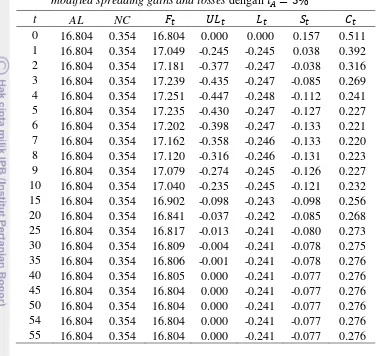

Tabel 2 Ilustrasi pendanaan program pensiun manfaat-pasti dengan metode modified spreading gains and losses dengan

t AL NC

0 16.804 0.354 16.804 0.000 0.000 0.157 0.511 1 16.804 0.354 17.049 -0.245 -0.245 0.038 0.392 2 16.804 0.354 17.181 -0.377 -0.247 -0.038 0.316 3 16.804 0.354 17.239 -0.435 -0.247 -0.085 0.269 4 16.804 0.354 17.251 -0.447 -0.248 -0.112 0.241 5 16.804 0.354 17.235 -0.430 -0.247 -0.127 0.227 6 16.804 0.354 17.202 -0.398 -0.247 -0.133 0.221 7 16.804 0.354 17.162 -0.358 -0.246 -0.133 0.220 8 16.804 0.354 17.120 -0.316 -0.246 -0.131 0.223 9 16.804 0.354 17.079 -0.274 -0.245 -0.126 0.227 10 16.804 0.354 17.040 -0.235 -0.245 -0.121 0.232 15 16.804 0.354 16.902 -0.098 -0.243 -0.098 0.256 20 16.804 0.354 16.841 -0.037 -0.242 -0.085 0.268 25 16.804 0.354 16.817 -0.013 -0.241 -0.080 0.273 30 16.804 0.354 16.809 -0.004 -0.241 -0.078 0.275 35 16.804 0.354 16.806 -0.001 -0.241 -0.078 0.276 40 16.804 0.354 16.805 0.000 -0.241 -0.077 0.276 45 16.804 0.354 16.804 0.000 -0.241 -0.077 0.276 50 16.804 0.354 16.804 0.000 -0.241 -0.077 0.276 54 16.804 0.354 16.804 0.000 -0.241 -0.077 0.276 55 16.804 0.354 16.804 0.000 -0.241 -0.077 0.276

26

pengembalian investasi ( ) maka pada metode modified spreading gains and losses, dalam jangka panjang tidak akan memengaruhi pendanaan pensiun dan program pensiun manfaat-pasti sepenuhnya akan didanai .

Perbandingan Pendanaan Program pensiun Manfaat-Pasti dengan Metode

Spreading Gains and Losses dan Metode Modified Spreading Gains and Losses

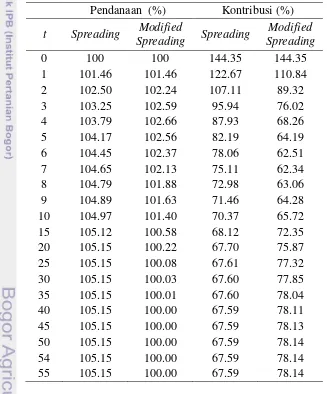

Berikut ini adalah perbandingan pendanaan program pensiun manfaat-pasti dan besar kontribusi yang harus dibayarkan oleh peserta program pensiun manfaat pasti berdasarkan asumsi tingkat bunga pengembalian investasi ( ) sebesar 3%. Perbandingan pendanaan pensiun dan kontribusi yang harus dibayarkan peserta pensiun hingga tahun ke-55 secara lengkap disajikan pada Lampiran 6.

Tabel 3 Perbandingan pendanaan program pensiun manfaat-pasti dan besar kontribusi yang harus dibayarkan peserta program pensiun manfaat pastidengan

Pendanaan (%) Kontribusi (%) t Spreading Modified

Spreading Spreading

Modified Spreading

0 100 100 144.35 144.35

1 101.46 101.46 122.67 110.84

2 102.50 102.24 107.11 89.32

3 103.25 102.59 95.94 76.02

4 103.79 102.66 87.93 68.26

5 104.17 102.56 82.19 64.19

6 104.45 102.37 78.06 62.51

7 104.65 102.13 75.11 62.34

8 104.79 101.88 72.98 63.06

9 104.89 101.63 71.46 64.28

10 104.97 101.40 70.37 65.72

15 105.12 100.58 68.12 72.35

20 105.15 100.22 67.70 75.87

25 105.15 100.08 67.61 77.32

30 105.15 100.03 67.60 77.85

35 105.15 100.01 67.60 78.04

40 105.15 100.00 67.59 78.11

45 105.15 100.00 67.59 78.13

50 105.15 100.00 67.59 78.14

54 105.15 100.00 67.59 78.14

55 105.15 100.00 67.59 78.14

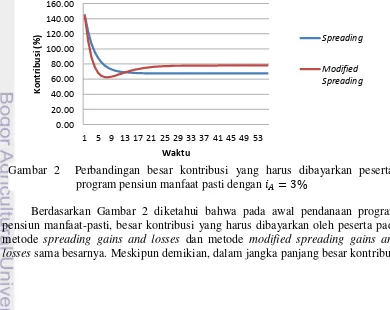

27 kontribusi normal (NC). Berdasarkan Tabel 3 dengan menggunakan Microsoft Excel diperoleh gambar sebagai berikut:

Berdasarkan Gambar 1, diketahui bahwa dengan menggunakan metode spreading gains and losses maupun dengan metode modified spreading gains and losses, telah terjadi overfunding pada beberapa tahun di awal tahun pendanaan program pensiun manfaat-pasti. Meskipun demikian, terdapat perbedaan diantara keduanya. Pada metode speading gains and losses, overfunding terjadi terus menerus dan besarya meningkat dari tahun ke tahun hingga akhirnya stabil. Sedangkan pada metode modified spreading gains and losses, overfunding terjadi secara fluktuasi. Pada awalnya meningkat kemudian menurun secara perlahan dan dalam jangka panjang akan stabil sehingga pendanaan program pensiun manfaat-pasti sepenuhnya didanai dan tidak akan terjadi overfunding.

Berdasarkan Gambar 2 diketahui bahwa pada awal pendanaan program pensiun manfaat-pasti, besar kontribusi yang harus dibayarkan oleh peserta pada metode spreading gains and losses dan metode modified spreading gains and losses sama besarnya. Meskipun demikian, dalam jangka panjang besar kontribusi

0.00 Gambar 1 Perbandingan pendanaan program pensiun manfaat-pasti

28

yang dibayarkan pada metode modified spreading gains and losses lebih berfluktuasi dibandingkan besarnya kontribusi yang harus dibayarkan peserta pada metode spreading gains and losses. Besarnya kontribusi pada metode spreading gains and losses cenderung menenurun kemudian stabil ke suatu nilai. Sedangkan kontribusi yang harus dibayarkan pada metode modified spreading gains and losses pada awal pendanaan besarnya menurun kemudian naik hingga dalam jangka panjang besarnya stabil ke suatu nilai. Selain itu, besar kontribusi yang harus dibayarkan peserta pada awal pendanaan hingga tahun ke-13 pada metode modified spreading gains and losses lebih kecil dibandingkan pada metode modified spreading gains and losses dan pada tahun setelahnya besarnya kontribusi pada metode modified spreading gains and losses lebih besar dibandingkhan pada metode spreading gains and losses. Hal ini dapat terjadi karena pengaruh pendanaan yang ditunjukkan pada Gambar 1. Pada saat terjadi overfunding, peserta harus membayar kontribusi lebih kecil dibandingkan saat tidak terjadi overfunding ataupun underfunding begitupula sebaliknya.

Kasus 2: Ilustrasi Pendanaan Program Pensiun Manfaat-Pasti dengan Asumsi Tingkat Bunga Pengembalian Investasi Sebesar 4.5%

Langkah pertama dalam ilustrasi ini adalah menentukan nilai normal contribution (NC) dan actuarial liability (AL). Berdasarkan persamaan (3) besarnya normal contribution (NC) yang akan dibayarkan seorang peserta program pensiun manfaat-pasti setiap tahunnya sebagai berkut:

∑

Berdasarkan persamaan (4), besarnya actuarial liability (AL) sebagai berikut:

� �

Proporsi AL terhadap B setiap tahunnya adalah

29

Penghitungan Pendanaan Program Pensiun Manfaat-Pasti dengan Metode

Spreading Gains and Losses

Penghitungan pendanaan program pensiun manfaat-pasti dengan metode spreading gains and losses pada Kasus 2 diperoleh dengan menggunakan langkah-langkah penghitungan yang sama pada Kasus 1 sehingga dengan menggunakan lembar kerja Microsoft Excel secara rekursif, diperoleh hasil pendanaan pensiun seperti yang disajikan oleh Tabel 4. Proses pendanaan pensiun hingga tahun ke-55 secara lengkap disajikan pada Lampiran 8.

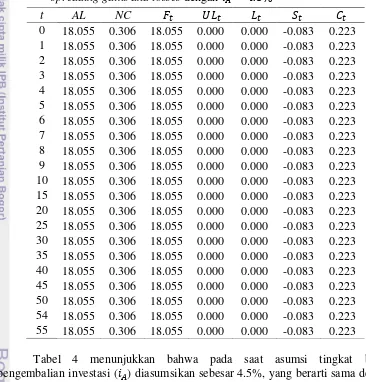

Tabel 4 Ilustrasi pendanaan program pensiun manfaat-pasti dengan metode spreading gains and losses dengan

t AL NC

0 18.055 0.306 18.055 0.000 0.000 -0.083 0.223 1 18.055 0.306 18.055 0.000 0.000 -0.083 0.223 2 18.055 0.306 18.055 0.000 0.000 -0.083 0.223 3 18.055 0.306 18.055 0.000 0.000 -0.083 0.223 4 18.055 0.306 18.055 0.000 0.000 -0.083 0.223 5 18.055 0.306 18.055 0.000 0.000 -0.083 0.223 6 18.055 0.306 18.055 0.000 0.000 -0.083 0.223 7 18.055 0.306 18.055 0.000 0.000 -0.083 0.223 8 18.055 0.306 18.055 0.000 0.000 -0.083 0.223 9 18.055 0.306 18.055 0.000 0.000 -0.083 0.223 10 18.055 0.306 18.055 0.000 0.000 -0.083 0.223 15 18.055 0.306 18.055 0.000 0.000 -0.083 0.223 20 18.055 0.306 18.055 0.000 0.000 -0.083 0.223 25 18.055 0.306 18.055 0.000 0.000 -0.083 0.223 30 18.055 0.306 18.055 0.000 0.000 -0.083 0.223 35 18.055 0.306 18.055 0.000 0.000 -0.083 0.223 40 18.055 0.306 18.055 0.000 0.000 -0.083 0.223 45 18.055 0.306 18.055 0.000 0.000 -0.083 0.223 50 18.055 0.306 18.055 0.000 0.000 -0.083 0.223 54 18.055 0.306 18.055 0.000 0.000 -0.083 0.223 55 18.055 0.306 18.055 0.000 0.000 -0.083 0.223

30

Penghitungan Pendanaan Program Pensiun Manfaat-Pasti dengan Metode

Modified Spreading Gains and Losses

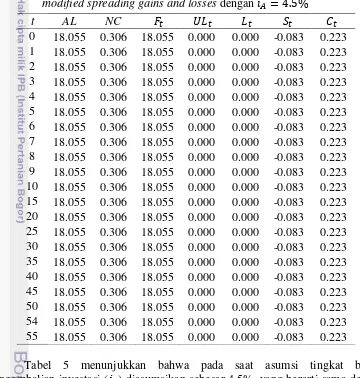

Penghitungan pendanaan program pensiun manfaat-pasti dengan metode modified spreading gains and losses pada Kasus 2 diperoleh dengan menggunakan langkah-langkah penghitungan yang sama pada Kasus 1 sehingga dengan menggunakan lembar kerja Microsoft Excel secara rekursif, diperoleh hasil pendanaan pensiun seperti yang disajikan oleh Tabel 5. Proses pendanaan pensiun hingga tahun ke-55 secara lengkap disajikan pada Lampiran 9.

Tabel 5 Ilustrasi pendanaan program pensiun manfaat-pasti dengan metode modified spreading gains and losses dengan

t AL NC

0 18.055 0.306 18.055 0.000 0.000 -0.083 0.223 1 18.055 0.306 18.055 0.000 0.000 -0.083 0.223 2 18.055 0.306 18.055 0.000 0.000 -0.083 0.223 3 18.055 0.306 18.055 0.000 0.000 -0.083 0.223 4 18.055 0.306 18.055 0.000 0.000 -0.083 0.223 5 18.055 0.306 18.055 0.000 0.000 -0.083 0.223 6 18.055 0.306 18.055 0.000 0.000 -0.083 0.223 7 18.055 0.306 18.055 0.000 0.000 -0.083 0.223 8 18.055 0.306 18.055 0.000 0.000 -0.083 0.223 9 18.055 0.306 18.055 0.000 0.000 -0.083 0.223 10 18.055 0.306 18.055 0.000 0.000 -0.083 0.223 15 18.055 0.306 18.055 0.000 0.000 -0.083 0.223 20 18.055 0.306 18.055 0.000 0.000 -0.083 0.223 25 18.055 0.306 18.055 0.000 0.000 -0.083 0.223 30 18.055 0.306 18.055 0.000 0.000 -0.083 0.223 35 18.055 0.306 18.055 0.000 0.000 -0.083 0.223 40 18.055 0.306 18.055 0.000 0.000 -0.083 0.223 45 18.055 0.306 18.055 0.000 0.000 -0.083 0.223 50 18.055 0.306 18.055 0.000 0.000 -0.083 0.223 54 18.055 0.306 18.055 0.000 0.000 -0.083 0.223 55 18.055 0.306 18.055 0.000 0.000 -0.083 0.223

31

Perbandingan Pendanaan Program pensiun Manfaat-Pasti dengan Metode

Spreading Gains and Losses dan Metode Modified Spreading Gains and Losses

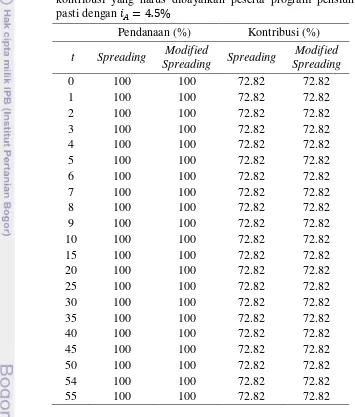

Berikut ini adalah perbandingan pendanaan program pensiun manfaat-pasti dan besar kontribusi yang harus dibayarkan oleh peserta program pensiun manfaat pasti berdasarkan asumsi tingkat bunga pengembalian investasi ( �) sebesar 4.5%. Perbandingan pendanaan pensiun dan besar kontribusi yang harus dibayarkan peserta pensuin hingga tahun ke-55 secara lengkap disajikan pada Lampiran 10. Tabel 6 Perbandingan pendanaan program pensiun manfaat-pasti dan besar

kontribusi yang harus dibayarkan peserta program pensiun manfaat pastidengan

Pendanaan (%) Kontribusi (%) t Spreading Modified

Spreading Spreading

Modified Spreading

0 100 100 72.82 72.82

1 100 100 72.82 72.82

2 100 100 72.82 72.82

3 100 100 72.82 72.82

4 100 100 72.82 72.82

5 100 100 72.82 72.82

6 100 100 72.82 72.82

7 100 100 72.82 72.82

8 100 100 72.82 72.82

9 100 100 72.82 72.82

10 100 100 72.82 72.82

15 100 100 72.82 72.82

20 100 100 72.82 72.82

25 100 100 72.82 72.82

30 100 100 72.82 72.82

35 100 100 72.82 72.82

40 100 100 72.82 72.82

45 100 100 72.82 72.82

50 100 100 72.82 72.82

54 100 100 72.82 72.82

55 100 100 72.82 72.82

32

losses pendanaan program pensiun manfaat pasti sepenuhnya didanai dan tidak terjadi overfunding ataupun underfunding. Selain itu, besar kontribusi yang harus dibayarkan peserta program pensiun manfaat-pasti stabil sepanjang waktu yaitu sebesar 72% dari normal kontribusi.

Kasus 3: Ilustrasi Pendanaan Program Pensiun Manfaat-Pasti dengan Asumsi Tingkat Bunga Pengembalian Investasi Sebesar 5%

Langkah pertama dalam ilustrasi ini adalah menentukan nilai normal contribution (NC) dan actuarial liability (AL). Berdasarkan persamaan (3) besarnya normal contribution (NC) yang akan dibayarkan seorang peserta program pensiun manfaat-pasti setiap tahunnya sebagai berkut:

∑

Berdasarkan persamaan (4), besarnya actuarial liability (AL) sebagai berikut:

� �

Proporsi AL terhadap B setiap tahunnya adalah

Langkah selanjutnya adalah melakukan penghitungan terhadap pendanaan program pensiun manfaat-pasti yang dapat dilakukan dengan menggunakan dua metode yaitu metode spreading gains and losses dan metode modified spreading gains and losses sebagai berikut.

Penghitungan Pendanaan Program Pensiun Manfaat-Pasti dengan Metode

Spreading Gains and Losses

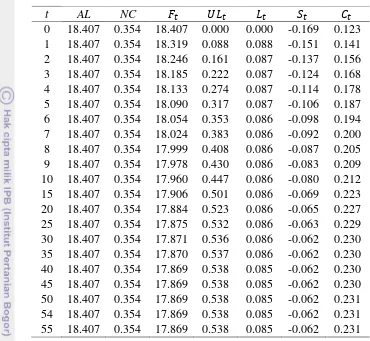

33 Tabel 7 Ilustrasi pendanaan program pensiun manfaat-pasti dengan metode

spreading gains and losses dengan

t AL NC

0 18.407 0.354 18.407 0.000 0.000 -0.169 0.123 1 18.407 0.354 18.319 0.088 0.088 -0.151 0.141 2 18.407 0.354 18.246 0.161 0.087 -0.137 0.156 3 18.407 0.354 18.185 0.222 0.087 -0.124 0.168 4 18.407 0.354 18.133 0.274 0.087 -0.114 0.178 5 18.407 0.354 18.090 0.317 0.087 -0.106 0.187 6 18.407 0.354 18.054 0.353 0.086 -0.098 0.194 7 18.407 0.354 18.024 0.383 0.086 -0.092 0.200 8 18.407 0.354 17.999 0.408 0.086 -0.087 0.205 9 18.407 0.354 17.978 0.430 0.086 -0.083 0.209 10 18.407 0.354 17.960 0.447 0.086 -0.080 0.212 15 18.407 0.354 17.906 0.501 0.086 -0.069 0.223 20 18.407 0.354 17.884 0.523 0.086 -0.065 0.227 25 18.407 0.354 17.875 0.532 0.086 -0.063 0.229 30 18.407 0.354 17.871 0.536 0.086 -0.062 0.230 35 18.407 0.354 17.870 0.537 0.086 -0.062 0.230 40 18.407 0.354 17.869 0.538 0.085 -0.062 0.230 45 18.407 0.354 17.869 0.538 0.085 -0.062 0.230 50 18.407 0.354 17.869 0.538 0.085 -0.062 0.231 54 18.407 0.354 17.869 0.538 0.085 -0.062 0.231 55 18.407 0.354 17.869 0.538 0.085 -0.062 0.231

34

Penghitungan Pendanaan Program Pensiun Manfaat-Pasti dengan Metode

Modified Spreading Gains and Losses

Penghitungan pendanaan program pensiun manfaat-pasti dengan metode modified spreading gains and losses pada Kasus 3 diperoleh dengan menggunakan langkah-langkah penghitungan yang sama pada Kasus 1 sehingga dengan menggunakan lembar kerja Microsoft Excel secara rekursif, diperoleh hasil pendanaan pensiun seperti yang disajikan oleh Tabel 8. Proses pendanaan pensiun hingga tahun ke-55 secara lengkap disajikan pada Lampiran 13.

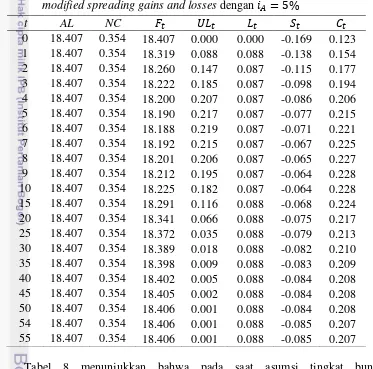

Tabel 8 Ilustrasi pendanaan program pensiun manfaat-pasti dengan metode modified spreading gains and losses dengan

t AL NC

0 18.407 0.354 18.407 0.000 0.000 -0.169 0.123 1 18.407 0.354 18.319 0.088 0.088 -0.138 0.154 2 18.407 0.354 18.260 0.147 0.087 -0.115 0.177 3 18.407 0.354 18.222 0.185 0.087 -0.098 0.194 4 18.407 0.354 18.200 0.207 0.087 -0.086 0.206 5 18.407 0.354 18.190 0.217 0.087 -0.077 0.215 6 18.407 0.354 18.188 0.219 0.087 -0.071 0.221 7 18.407 0.354 18.192 0.215 0.087 -0.067 0.225 8 18.407 0.354 18.201 0.206 0.087 -0.065 0.227 9 18.407 0.354 18.212 0.195 0.087 -0.064 0.228 10 18.407 0.354 18.225 0.182 0.087 -0.064 0.228 15 18.407 0.354 18.291 0.116 0.088 -0.068 0.224 20 18.407 0.354 18.341 0.066 0.088 -0.075 0.217 25 18.407 0.354 18.372 0.035 0.088 -0.079 0.213 30 18.407 0.354 18.389 0.018 0.088 -0.082 0.210 35 18.407 0.354 18.398 0.009 0.088 -0.083 0.209 40 18.407 0.354 18.402 0.005 0.088 -0.084 0.208 45 18.407 0.354 18.405 0.002 0.088 -0.084 0.208 50 18.407 0.354 18.406 0.001 0.088 -0.084 0.208 54 18.407 0.354 18.406 0.001 0.088 -0.085 0.207 55 18.407 0.354 18.406 0.001 0.088 -0.085 0.207

35 kontribusi dipengaruhi oleh supplementary contribution ( ) yang diperoleh dengan menggunakan metode modified spreading gains and losses. Semakin tinggi kerugian yang diperoleh maka akan naik dan menyebabkan kontribusi yang harus dibayarkan peserta pensiun naik. Meskipun demikian, dalam jangka panjang pendanaan program pensiun manfaat-pasti akan sepenuhnya didanai. Hal ini sesuai dengan teorema yang diungkapkan oleh Owadally (2003), jika tingkat bunga pengembalian investasi aktual lebih besar dibandingkan asumsi tingkat bunga pengembalian investasi ( ), maka pada metode modified spreading gains and losses dalam jangka panjang tidak akan memengaruhi pendanaan dan program pensiun manfaat-pasti sepenuhnya akan didanai .

Perbandingan Pendanaan Program pensiun Manfaat-Pasti dengan Metode

Spreading Gains and Losses dan Metode Modified Spreading Gains and Losses

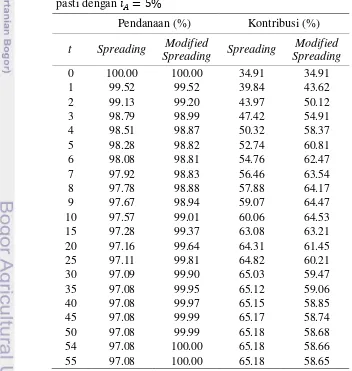

Berikut ini adalah perbandingan pendanaan program pensiun manfaat-pasti dan besar kontribusi yang harus dibayarkan oleh peserta program pensiun manfaat pasti berdasarkan asumsi tingkat bunga pengembalian investasi ( ) sebesar 5%. Perbandingan pendanaan pensiun dan besar kontribusi yang harus dibayarkan peserta pensiu hingga tahun ke-55 secara lengkap disajikan pada Lampiran 14. Tabel 9 Perbandingan pendanaan program pensiun manfaat-pasti dan besar

36

Pendanaan pensiun pada Tabel 9 merupakan persentase dari total dana yang dimiliki suatu program pensiun pada waktu t ( ) dengan besar dana yang harus dicadangkan dalam menjamin suatu kewabiban manfaat pensiun (AL). Sedangkan kontribusi merupakan persentase dari iuran rutin yang harus dibayarkan peserta program pensiun manfaat-pasti pada tahun ke t ( ) dengan kontribusi norman (NC). Berdasarkan Tabel 9 dengan menggunakan Microsoft Excel diperoleh gambar sebagai berikut:

Berdasarkan Gambar 3, diketahui bahwa dengan menggunakan metode spreading gains and losses maupun dengan metode modified spreading gains and losses, telah terjadi underfunding pada beberapa tahun di awal tahun pendanaan program pensiun manfaat-pasti. Meskipun demikian, terdapat perbedaan diantara keduanya. Pada metode speading gains and losses, underfunding terjadi terus menerus dan besarya menurun dari tahun ke tahun hingga akhirnya stabil. Sedangkan pada metode modified spreading gains and losses, underfunding terjadi secara fluktuasi. Pada awalnya menurun kemudian meningkat secara perlahan dan dalam jangka panjang akan stabil sehingga pendanaan program pensiun manfaat-pasti sepenuhnya didanai dan tidak akan terjadi underfunding.

95.50 96.00 96.50 97.00 97.50 98.00 98.50 99.00 99.50 100.00 100.50

1 5 9 13 17 21 25 29 33 37 41 45 49 53

Pe

n

d

an

aan

(%)

Waktu

Spreading

Modified Spreading

37

Berdasarkan Gambar 4 diketahui bahwa pada awal pendanaan program pensiun manfaat-pasti, besar kontribusi yang harus dibayarkan oleh peserta pada metode spreading gains and losses dan metode modified spreading gains and losses sama besarnya. Meskipun demikian, dalam jangka panjang besar kontribusi yang dibayarkan pada metode modified spreading gains and losses lebih berfluktuasi dibandingkan besarnya kontribusi yang harus dibayarkan peserta pada metode spreading gains and losses. Besarnya kontribusi pada metode spreading gains and losses cenderung meningkat kemudian stabil ke suatu nilai. Sedangkan kontribusi yang harus dibayarkan pada metode modified spreading gains and losses pada awal pendanaan besarnya meningkat kemudian menurun hingga dalam jangka panjang besarnya stabil ke suatu nilai. Selain itu, besar kontribusi yang harus dibayarkan peserta pada awal pendanaan hingga tahun ke-16 pada metode modified spreading gains and losses lebih besar dibandingkan pada metode modified spreading gains and losses dan pada tahun setelahnya besarnya kontribusi pada metode modified spreading gains and losses lebih kecil dibandingkhan pada metode spreading gains and losses. Hal ini dapat terjadi karena pengaruh pendanaan yang ditunjukkan pada Gambar 5. Pada saat terjadi underfunding, peserta harus membayar kontribusi lebih besar dibandingkan saat tidak terjadi overfunding ataupun underfunding begitu pula sebaliknya.

SIMPULAN DAN SARAN

Simpulan

Pada metode spreading gains and losses perbedaan antara asumsi tingkat bunga pengembalian investasi ( ) dan tingkat bunga pengembalian investasi aktual (i) akan memengaruhi pendanaan program pensiun manfaat-pasti dalam jangka panjang. Sedangkan pada metode modified spreading gains and losses, perbedaan antara asumsi tingkat bunga pengembalian investasi ( ) dan tingkat bunga pengembalian investasi aktual (i) tidak memengaruhi pendanaan program

0.00