PENGARUH PROFITABILITAS TERHADAP NILAI PERUSAHAAN DENGAN PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY (CSR) DAN GOOD CORPORATE GOVERNANCE (GCG) SEBAGAI VARIABEL MODERASI PADA PERUSAHAAN NON KEUANGAN DAN PERBANKAN YANG TERDAFTAR DI BEI PERIODE 2009-2014

Teks penuh

Gambar

Dokumen terkait

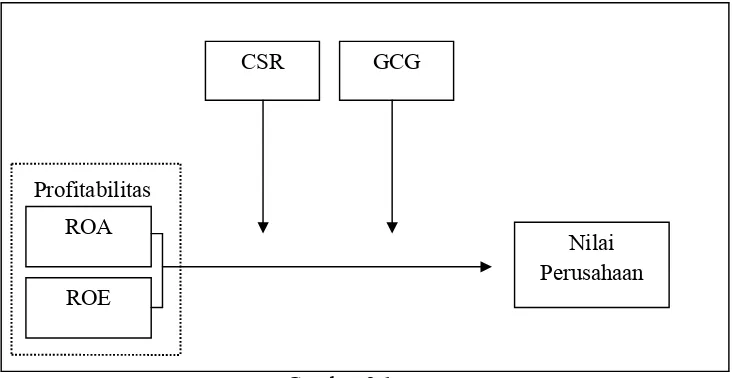

Penelitian ini bertujuan untuk memperoleh bukti empiris pengungkapan corporate social responsibility, good corporate governance, beban, dan pendapatanterhadap nilai perusahaan

Luthfiah, Amanti, Pengaruh Good Corporate Governance terhadap Nilai Perusahaan dengan pengungkapan Corporate Social Responsibility sebagai variable pemoderasi (Studi kasus

Penelitian bertujuan untuk menganalisis Pengaruh Good Corporate Governance (GCG) dan Size Perusahaan terhadap Corporate Social Responsibility (CSR) yang berdampak pada

good corporate governance. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh profitabilitas terhadap nilai perusahaan dengan pengungkapan corporate

bahwa skirpsi saya “ PENGARUH GOOD CORPORATE GOVERNANCE DAN PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP NILAI PERUSAHAAN REAL ESTATE & PROPERTY PADA BEI 2011- 2013”

PENGARUH CORPORATE SOCIAL RESPONSIBILITY TERHADAP NILAI PERUSAHAAN DENGAN GOOD CORPORATE GOVERNANCE.. SEBAGAI VARIABEL MODERASI PADA SEKTOR PERBANKAN TERDAFTAR DI

Apakah corporate social responsibility berpengaruh terhadap nilai perusahaan dengan good corporate governance sebagai variabel moderasi pada sektor perbankan

Pengaruh Corporate Social Responsibility dan Good Corporate Governance terhadap Kinerja Keuangan Perusahaan Studi pada Badan Usaha Milik Negara yang Terdaftar di Bursa Efek Indonesia