LAMPIRAN

Lampiran i

Daftar Kabupaten/Kota di Sumatera Barat

No Kabupaten No Kota

1 Kab. Agam 13 Kota Bukittinggi 2 Kab. Dharmasraya 14 Kota Padang

3 Kab. Kep. Mentawai 15 Kota Padangpanjang 4 Kab. Lima Puluh Kota 16 Kota Pariaman 5 Kab. Padang Pariaman 17 Kota Payakumbuh 6 Kab. Pasaman 18 Kota Sawahlunto 7 Kab. Pasaman Barat 19 Kota Solok 8 Kab. Pesisir Selatan

9 Kab. Sijunjung 10 Kab. Solok

Lampiran ii

Proses Seleksi Sampel Berdasarkan Kriteria

No Kabupaten/Kota Kriteria Sampel

1 2

1 Kab. Agam √ √ Sampel 1

2 Kab. Dharmasraya √ √ Sampel 2

3 Kab. Kep. Mentawai √ √ Sampel 3 4 Kab. Lima Puluh Kota √ √ Sampel 4 5 Kab. Padang Pariaman √ √ Sampel 5

6 Kab. Pasaman √ √ Sampel 6

7 Kab. Pasaman Barat √ √ Sampel 7 8 Kab. Pesisir Selatan √ √ Sampel 8

9 Kab. Sijunjung √ √ Sampel 9

10 Kab. Solok √ √ Sampel 10

11 Kab. Solok Selatan √ √ Sampel 11

12 Kab. Tanah Datar √ √ Sampel 12

13 Kota Bukittinggi √ √ Sampel 13

14 Kota Padang √ √ Sampel 14

15 Kota Padangpanjang √ √ Sampel 15

16 Kota Pariaman √ √ Sampel 16

17 Kota Payakumbuh √ √ Sampel 17

18 Kota Sawahlunto √ √ Sampel 18

Lampiran iii

Daftar Produk Domestik Regional Bruto Priode 2011 - 2013 (dalam jutaan Rupiah)

Sampel Produk Domestik Regional Bruto

2011 2012 2013

Lampiran iv

Daftar Dana Alokasi Umum

Priode 2011 - 2013 (dalam jutaan Rupiah)

Lampiran v

Daftar Pendapatan Asli Daerah Priode 2011 - 2013 (dalam jutaan Rupiah)

Lampiran vi

Daftar Belanja Modal

Priode 2011 - 2013 (dalam jutaan Rupiah)

DAFTAR PUSTAKA

Bati, 2009.Pengaruh Belanja Modal dan Pendapatan Asli Daerah Terhadap Pertumbuhan Ekonomi (Studi Pada Kabupaten Dan Kota Di Sumatera Utara), Tesis Program Pasca Sarjana USU, Medan.

Chalid, Pheni, 2005. Keuangan Daerah Investasi, dan Desentralisasi. Kemitraan, Jakarta.

Erlina, 2011.Metode Penelitian,USU Press, Medan.

Erlina dan Rasdianto, 2013.Akuntansi Keuangan Daerah Berbasis Akrual, Brama Ardian, Medan.

Ghozali, Imam, 2013. Aplikasi Multivariate Dengan Proram IBM SPSS 21, Badan Penerbit Universitas Diponegoro, Semarang.

Halim Abdul, 2004. Akuntansi Keuangan Daerah. Salemba Empat, Jakarta.

Hirawan, Susianti B, 1987. Analisis tentang Keuangan Daerah di Indonesia, EKI, Vol. XXXIV No. 1, 94-95.

Malau, Yois Nesari, 2013. “Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus Terhadap Pertumbuhan Ekonomi dengan Belanja Modal sebagai Variabel Moderating pada Kabupaten/Kota di Provinsi Sumatera Utara”, Tesis, Universitas Sumatera Utara Fakultas Ekonomi dan Bisnis, Medan.

Republik Indonesia, Undang-Undang Nomor 66 Tahun 2002 tentang Retribusi Daerah.

____, Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah.

__, Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Pusat dan Daerah.

__, Undang-Undang Nomor 28 Tahun 2009 tentang Pajak daerah dan Retribusi daerah..

Sudarmanto, Gunawan R., 2013. Statistik Terapan Berbasis Komputer Dengan Program IBM SPSS Statistics 19, Mitra Wacana Media, Jakarta.

Suparmoko, 2002 .Ekonomi Publik Untuk Keuangan dan Pembangunan Daerah.Edisi pertama.Yogyakarta : Andi.

Syaiful. 2006. Pengertian dan Perlakuan Akuntansi Belanja Barang dan Belanja Modal dalam Kaidah Akuntansi Pemerintahan.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian adalah penelitian asosiatif.Penelitian asosiatif adalah

penelitian yang bertujuan untuk mengetahui hubungan antar dua variabel atau lebih. Dalam penelitian ini terdapat variabel independen (yang mempengaruhi), variabel dependen (yang dipengaruhi), dan variabel moderating yang memperkuat

atau memperlemah hubungan antara variabel dependen dan independen. Peneliti ingin menganalisis pengaruh variabel PDRB, DAU terhadap Pendapatan Asli

Daerah dengan Belanja Modal sebagai variabel moderating pada kabupaten dan kota di Provinsi Sumatera Barat.

3.2 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di pemerintahan kabupaten dan kota di wilayah Provinsi Sumatera Barat. Waktu penelitian dimulai dari bulan November 2015.

3.3 Populasi dan Sampel Penelitian

Ridwan & Kuncoro (dalam Erlina 2011:81) menyatakan bahwa populasi adalah “wilayah generalisasi yang terdiri dari objek atau subjek yang menjadi

kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudin ditarik kesimpulannya”.

Populasi dalam penelitian ini adalah seluruh Kabupaten/Kota di Provinsi Sumatera Barat yang terdiri dari 12 kabupaten dan 7 kota.

dilakukan dengan metode purposive sampling, yaitu pengambilan sampel berdasarkan kriteria tertentu.

Adapun pertimbangan yang dilakukan peneliti dalam pengambilan sampel adalah sebagai berikut:

1. Daerah Kabupaten/Kota di Provinsi Sumatera Barat yang secara konsisten mempublikasikan Laporan APBD dan Laporan Realisasi APBD dalam situs Direktorat Jendral Perimbangan Keuangan selama periode 2011 – 2013.

2. Ketersediaan data PDRB kabupaten/kota di Provinsi Sumatera Barat hasil perhitungan Badan Pusat Statistika (BPS) selama periode 2011-2013.

Berdasarkan kriteria diatas, maka Pemerintah Kabupaten/Kota yang menjadi sampel dalam penelitian ini berjumlah 19 Kabupaten/Kota yang terdiri dari 12 kabupaten dan 7 kota.

Tabel 3.1

Populasi dan Sampel Penelitian

No. Nama Kabupaten/Kota Kriteria

Sampel

1 2

1. Kab. Limapuluh Kota √ √ Sampel 1

2. Kab. Agam √ √ Sampel 2

3. Kab. Kepulauan Mentawai √ √ Sampel 3

4. Kab. Padang Pariaman √ √ Sampel 4

5. Kab. Pasaman √ √ Sampel 5

6. Kab. Pesisir Selatan √ √ Sampel 6

8. Kab. Solok √ √ Sampel 8

9. Kab. Tanah Datar √ √ Sampel 9

10. Kota Bukit Tinggi √ √ Sampel 10

11. Kota Padang Panjang √ √ Sampel 11

12. Kota Padang √ √ Sampel 12

13. Kota Payakumbuh √ √ Sampel 13

14. Kota Sawahlunto √ √ Sampel 14

15. Kota Solok √ √ Sampel 15

16. Kota Pariaman √ √ Sampel 16

17. Kab. Pasaman Barat √ √ Sampel 17

18. Kab. Dharmasraya √ √ Sampel 18

19. Kab. Solok Selatan √ √ Sampel 19

3.4 Jenis dan Sumber Data

Jenis data yang akan digunakan dalam penelitian ini adalah data sekunder. Menurut Erlina (2011:31), “data sekunder dikumpulkan dari sumber-sumber tercetak, dimana data itu telah dikumpulkan oleh pihak lain sebelumnya”.

Sumber data dalam penelitian ini adalah laporan APBD Pemerintah Kabupaten/Kota di Provinsi Sumatera Barat selama tahun 2011 – 2013 yang

diakses dari situs Direktorat Jenderal Perimbangan Keuangan Laporan APBD ini diperoleh data mengenai Produk Domestik Regional Bruto,

3.5 Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan dalam penelitian ini adalah

dokumentasi, dimana data yang diambil secara tidak langsung melalui media perantara yaitu internet.Selain itu, peneliti juga melakukan studi kepustakaan dengan membaca dan mempelajari literatur-literatur yang berkaitan dengan permasalahan

yang diteliti.

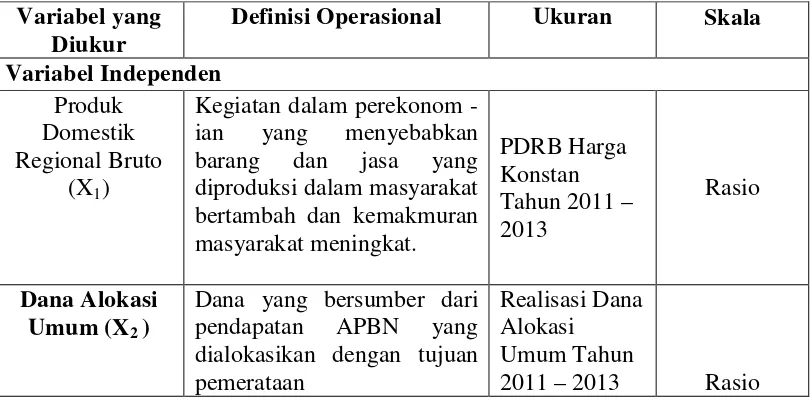

3.6 Definisi Operasional

Sudarmanto (2013:11) menjelaskan bahwa variabel terdiri dari:

1. Variabel independen. Variabel sering disebut dengan variabel bebas yaitu variabel yang akan menjadi penyebab perubahan pada variabel dependen. 2. Variabel dependen. Variabel ini sering disebut dengan variabel terikat tidak

bebas atau variabel berikat atau variabel bergantung yaitu yang akan berubah akibat perubahan pada variabel independen.

Variabel independen dalam penelitian ini adalah:

1. Produk Domestik Regional Bruto,

yaitujumlahnilaiprodukbarangdanjasaakhiryangdihasilkanolehseluruhunitpro duksididalamsuatuwilayahataudaerahpadasuatuperiodetertentu,biasanyasatut ahun.

2. Dana Alokasi Umum, yaitu total dana transfer yang bersifat umum (block grant) untuk mengatasi masalah ketimpangan horizontal (antar daerah)

dengan tujuan utama pemerataan kemampuan keuangan antar daerah dengan menggunakan skala rasio.

Variabel depeden dalam penelitian ini adalah :

peraturan daerah sesuai dengan peraturan perundang-undangan. Semakin besar rasio yang dihasilkan, maka semakin baik dan efektifnya kinerja

pemerintah daerah dalam mengolah pendapatan daerah tersebut. Variabel moderating dalam penelitian ini adalah :

1. Belanja Modal, yaitu jumlah realisasi yang dilakukan dalam rangka pembentukan modal yang sifatnya menambah aset tetap/inventaris yang memberikan manfaat lebih dari satu periode akuntansi, termasuk biaya

untuk pemeliharaan yang sifatnya mempertahankan atau menambah masa manfaat, meningkatkan kapasitas dan kualitas asset. Belanja modal meliputi

belanja tanah, gedung dan bangunan, belanja peralatan dan mesin, belanja jalan, irigasi dan jaringan, dan belanja aset tetap lainnya.

3.7 Skala Pengukuran Variabel

Adapun skala pengukuran variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

Tabel 3.2

Skala Pengukuran Variabel Variabel yang

Diukur

Definisi Operasional Ukuran Skala Variabel Independen

Produk Domestik Regional Bruto

(X1)

Kegiatan dalam perekonom -ian yang menyebabkan barang dan jasa yang diproduksi dalam masyarakat bertambah dan kemakmuran masyarakat meningkat.

Dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan

Realisasi Dana Alokasi

kemampuankeuangan antar daerah untuk mendanai kebutuhan daerah dalam

rangka pelaksanaan Desentralisasi.

Variabel Dependen Pendapatan Asli

Daerah (Y)

Total realisasi penerimaan daerah yang berasal dari sumber ekonomi asli daerah atau penerimaan daerahdari sektor pajak daerah, retribusi daerah, hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daearah yang sah.

Belanja yang digunakan dalam rangka pengadaan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 (dua belas) bulan untuk digunakan

dalam kegiatan

3.8 Metode Analisis Data

Metode analisis data yang dilakukan dalam penelitian ini menggunakan

Software SPSS for Windows 16.0.Untuk melakukan penelitian, peneliti

menggunakan uji asumsi klasik sebelum melakukan uji hipotesis. Uji hipotesis dilakukan apabila data yang akan diteliti telah lolos dari uji asumsi klasik.

3.8.1 Statistik Deskriptif

varian, maksimum, minimum, sum, range, kurtosis, dan skewness (kemencengan distribusi).

3.8.2 Pengujian Asumsi Klasik

Penengujian asumsi klasik disebut juga dengan pengujian asumsi atas

analisa multivariate. Uji asumsi klasik adalah persyaratan statistik yang harus dipenuhi pada analisis regresi linier berganda yang berbasis ordinary least square (OLS). Tujuan dari dilakukannnya pengujian ini adalah untuk menghindari atau

mengurangi bias atas hasil penelitian yang diperoleh. Uji asumsi klasik ini terdiri atas uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji

autokorelasi. Pengujian regresi linier berganda dapat dilakukan apabila data yang diteliti dapat terdistribusi secara normal, tidak terdapat multikolinearitas, heterokedasitas, dan autokorelasi.

3.8.2.1 Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah dalam model

regresi variabel pengganggu atau residual memiliki distribusi normal. Dalam Erlina (2011), ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu:

1. Analisis grafik

Untuk melakukan pengujian normalitas dengan analisis grafik dapat dengan melihat grafik histogram dan normal probability plot.

2. Analisis statistik

Uji statistik sederhana dapat dilakukan dengan melihat nilai kurtosis

menguji normalitas residual adalah uji statistik non parametrik Kolmogorov-Smirnov (K-S)

3.8.2.2 Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk mengetahui ada tidaknya

hubungan yang linear antara variabel independen satu dengan variabel independen lainnya.Frisch (dalam Sudarmanto 2013:224) menjelaskan bahwa “istilah multikolinearitas berarti adanya hubungan linear yang sempurna atau pasti,

diantara beberapa atau semua variabel yang menjelaskan dari model regresi”. Ada tidaknya hubungan atau korelasi antarvariabel independen dapat diketahui dengan melihat nilai Tolerance. Jika nilai Tolerance lebih besar

daripada 0,10, maka diindikasikan tidak terjadi gejala multikolineartitas, namun jika nilai Tolerance lebih kecil daripada atau sama dengan 0,10, maka

diindikasikan terjadi gejala multikolinearitas.

Selain itu, gejala multikolinearitas juga dapat diketahui dengan memanfaatkan statistik korelasi Varian Inflation Factor (VIF).Kriteria yang

digunakan untuk mengetahui apakah ada gejala ada tidaknya multikolinearitas adalah harga koefisien VIF untuk masing-masing variabel independen lebih besar

daripada 10 atau tidak.Apabila harga koefisien VIF untuk masing-masing variabel independen lebih besar daripada 10, maka variabel tersebut diindikasikan

memiliki gejala multikolinearitas. 3.8.2.3 Uji Heteroskedastisitas

Gozhali (2013 : 139) “Pengujian heteroskedastisitas bertujuan untuk

residual satu pengamatan ke pengamatan yang lain. Jika varian dari residual satu pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda

disebut heteroskedastisitas. Model regeresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas”.Cara mendeteksi ada atau

tidaknya heteroskedastisitas adalah dengan melihat grafik Scatterplot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID.Deteksi ada tidaknya heteroskedastisitasnya dapat dilakukan dengan

melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED, dimana sumbu Y adalah yang telah diprediksi dan sumbu X residual (Y

prediksi-Y sesungguhnya) yang telah distandarisasi. Dasar analisis heteroskedasitas, sebagai berikut:

a) Jika ada pola tertentu, seperti titik yang membentuk pola yang teratur

(bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heterodastisitas.

b) Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan bawah angka 0 pada sumbu Y, maka tidak heterokedastisitas.

3.8.2.4 Uji Autokorelasi

(Ghozali 2013 : 110), “uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pengunaan

penelitian ini, untuk mendeteksi adanya autokerelasi digunakan uji Durbin Watson (DW). (Singgih,2000:76), kriteria penilaian terjadinya autokorelasi yaitu :

1. Angka D-W dibawah -2 berarti ada autokorelasi positif.

2. Angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi.

3. Angka D-W diatas +2 berarti ada autokorelasi negatif. 3.8.3 Analisis Regresi Berganda

Pengujian yang dilakukan untuk hipotesis pertama menggunakan

analisis regresi berganda (Multiple Regression Analysis) karena terdiri dari tiga variabel independen dan satu variabel dependen.Analisis regresi berganda

bertujuan untuk mengukur hubungan antara dua variabel atau lebih, dan menunjukkan arah hubungan antara variabel dependen dengan variabel independen (Ghozali, 2013:91). Model persamaan regresi untuk menguji hipotesis

pertama dengan formula sebagai berikut :

Y = a + b1X1 + b2X2 + e Dimana :

Y = Pendapatan Asli Daerah a = Konstanta

X1 = Produk Domestik Regional Bruto X2 = Dana Alokasi Umum

b1 = Koefisien Regresi Produk Domestik Regional Bruto b2 = Koefisien Regresi Dana Alokasi Umum

3.8.4 Uji Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi

sederhana dan analisis regresi berganda.Hipotesis pertama (H1), hipotesis kedua (H2) dianalisis dengan model regresi sederhana untuk melihat pengaruh

masing-masing variabel secara terpisah, sedangkan hipotesis kelima (H3) dianalisis dengan model regresi berganda untuk melihat pengaruh selurh variabel secara serentak.Hipotesis ini dapat juga dianalisis dengan melakukan uji-t dan uji-F.

3.8.4.1 Uji Signifikansi Parsial (Uji - t)

Uji parameter signifikansi individual atau uji-t dilakukan untuk

menunjukkan seberapah jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Pengujian hipotesis pertama (H1) dianalisis dengan regresi sederhana untuk melihat pengaruh variabel produk

domestik regional bruto terhadap pendapatan asli daerah secara parsial yang dapat digambarkan dengan persamaan:

Y = α + β1X1 + e

Pengujian hipotesis kedua (H2) dianalisis dengan regresi sederhana untuk melihat pengaruh variabel dana alokasi umum terhadap pendapatan asli

daerah secara parsial yang dapat digambarkan dengan persamaan: Y = α + β2X2 + e

3.8.4.2 Uji Signifikansi Simultan (Uji – F)

Uji signifikansi simultan atau uji-F dilakukan untuk mengetahui ada tidaknya pengaruh semua variabel independen secara bersama-sama terhadap

berganda untuk melihat pengaruh variabel produk domestik regional bruto dan dana alokasi umum secara simultan terhadap pendapatan asli daerah, yang dapat

digambarkan dengan persamaan :

Y = α + β1X1 + β2X2 + e

Keterangan :

Y = Variabel Dependen (Pendapatan Asli Daerah)

α = Konstanta

X1 = Produk Domestik Regional Bruto

X2 = Dana Alokasi Umum

β1, β2, = Koefisien regresi variabel

e = Error

3.8.5 Model Pengujian Moderating

Menurut Ghozali (2013:225),”ada tiga metode yang digunakan untuk melakukan uji regresi dengan variabel moderasi yaitu uji interaksi, uji nilai selisih

mutlak absolut dan uji residual”. Pengujian variabel moderating dengan uji interaksi maupun uji nilai selisih mutlak absolut mempunyai kecenderungan akan terjadi multikolinearitas yang tinggi antara variabel independen dan hal ini akan

menyalahi asumsi klasik.

Untuk mengatasi multikolinearitas ini, maka dikembangkan metode

lain yang disebut uji residual (Ghozali,2013). Penelitian ini memakai metode variabel moderating dengan metode uji residual. Maka rumusnya sebagai berikut :

M = α + ���� + ����+ ε....(1)

Keterangan : �1 = PDRB

�2 = DAU

�3 = BELANJA MODAL

�1 = Koefisien regresi untuk PDRB

�2 = Koefisien regresi untuk DAU

�3 = Koefisien regresi untuk BELANJA MODAL

M = Pemoderasi Belanja Modal

α = Kontantas

ε = error

a. Bentuk pengujiannya : Ho : b3 = 0

Artinya Belanja Modal tidak memoderasi hubungan PDRB, dan DAU terhadap Pendapatan Asli Daerah.

Ha : b3 ≠ 0

Artinya Belanja Modal memoderasi hubungan PDRB, dan DAU terhadap Pendapatan Asli Daerah.

b. Kriteria pengambilan keputusan

BAB IV

ANALISIS HASIL PENELITIAN

4.1. Gambaran Umum

Sumatera Barat adalah salah satu provinsi di Indonesia yang terleatak di pulau Sumatera degan Padang sebagai ibukotanya.Sesuai dengan namanya,

wilayah provinsi ini menempati sepanjang pesisir barat Sumatera bagian tengah dan sejumlah pulau di lepas pantainya seperti Kepulauan Mentawai. Secara

geografis, Provinsi Sumatera Barat terletak pada gari 00 54’ Lintang Utara sampai dengan 30 30’ Lintang Selatan serta 980 36’ sampai dengan 1010 53’ Bujur

Timur dengan total luas wilayah sekitar 42.297,30 ��2 atau 4.229.730 Ha

termasuk ± 391 pulau besar dan kecil disekitarnya.

Secara administratif, wilayah Provinsi Sumatera Barat berbatasan

langsung dengan:

1. Sebelah Utara dengan Provinsi Sumatera Utara. 2. Sebelah Selatan dengan Provinsi Bengkulu.

3. Sebelah Timur dengan Provinsi Riau dan Jambi. 4. Sebelah Barat dengan Samudera Hindia.

seluruh kabupaten (kecuali kabupaten Kepulauan Mentawai) dinamakan sebagai nagari.

Sumatera Barat terletak di pesisir barat bagian tengah pulau Sumatera yang terdiri dari daratan rendah di pantai barat dan dataran tinggi vulkanik yang

dibentuk oleh Bukit Barisan. Provinsi ini memiliki daratan seluas 42.297,30 ��2

yang serta dengan 2,17% luas Indonesia. Dari luas tersebut, lebih dari 45,17% merupakan kawasan yang masih ditutupi hutan lindung. Garis pantai provinsi ini

seluruhnya bersentuhan dengan Samudera Hindia sepanjang 2.420.357 km dengan

luas perairan laut 186.580 ��2. Kepulauan Mentawai yang terletak di Samudera

Hindia termasuk dalam provinsi ini.

Populasi dalam penelitian ini adalah seluruh Kabupaten/Kota di Provinsi Sumatera Barat yang terdiri dari 12 kabupaten dan 7 kota. Setelah dilakukan

pemilihan sampel dengan kriteria yang telah ditetapkan, sampel dalam penelitian ini berjumlah 12 kabupaten dan 7 kota.

4.2 Hasil Penelitian

Setelah dilakukan penelitian dengan metode statistik, maka diperoleh hasil penelitian sebagai berikut.

4.2.1 Analisis Statistik Deskriptif

Statistik deskriptif digunakan untuk menganalisis data dengan cara menggambarkan sampel yang telah ada tanpa penarikan kesimpulan yang berlaku

umum atau generalisasi. Pengoperasian submenu statistik deskriptif pada SPSS for

dari nilai minimum, maksimum, rata-rata (mean), deviasi standar dari masing-masing variabel penelitian, sehingga menyajikan karakteristik tertentu dari suatu

data sampel. Dengan demikian, gambaran secara ringkas mengenai data penelitian dapat diketahui. Berdasarkan analisis statistik deskriptif diperoleh gambaran

sebagai berikutt

Tabel 4.1

Hasil Analisis Statistik Deskriptif

Sumber : Pengolahan data SPSS

• Bahwa jumlah N sampel sebanyak 57. Nilai PDRB (X

1) yang diterima pada kabupaten/kota di Propinsi Sumatera Barat yang paling kecil adalah yaitu sebesar 13.01, sedangkan nilai tertinggi PDRB sebesar 16.49,

sedangkan nilai rata – rata daerah menerima PDRB sebesar 14.2668, dan standar deviasi sebesar 0.84235. Kota Padang merupakan daerah yang memperoleh PDRB yang terbesar dan Kota Padang Panjang merupakan

daerah yang memperoleh PDRB yang terkecil bila dibandingkan dengan kabupaten/kota lainnya.

• Nilai DAU (X

2) yang diterima pada kabupaten/kota di Provinsi Sumatera Barat yang paling kecil adalah yaitu sebesar 12.33, sedangkan nilai

12.9229dengan standar deviasi DAU sebesar 0.34729. Kota Padang juga merupakan daerah yang memperoleh DAU yang terbesar dan Kota

Sawahlunto daerah yang memperoleh DAU yang terkecil bila dibandingkan dengan kabupaten/kota lainnya.

• Nilai PAD (Y) yang diterima pada kabupaten/kota di Provinsi Sumatera

Barat yang paling kecil adalah yaitu sebesar 9.47, sedangkan nilai tertinggi

PAD sebesar 12.36, sedangkan nilai rata – rata sebesar 10.4614 dengan standar deviasi PAD sebesar 0.52682. Kota Padang juga merupakan daerah yang memperoleh PAD yang terbesar dan Kota Pariaman daerah

yang memperoleh PAD yang terkecil bila dibandingkan dengan kabupaten/kota lainnya.

• Nilai Belanja Modal (Z) yang diterima pada kabupaten/kota di Provinsi

Sumatera Barat yang paling kecil adalah yaitu sebesar 11.00, sedangkan

nilai tertinggi Belanja Modal sebesar 12.66, sedangkan nilai rata – rata sebesar 11.7346 dengan standar deviasi Belanja Modal sebesar 0.36246. Kota Padang juga merupakan daerah yang memperoleh Belanja Modal

yang terbesar dan Kota Payakumbuh daerah yang memperoleh Belanja Modal yang terkecil bila dibandingkan dengan kabupaten/kota lainnya.

4.2.2 Uji Asumsi Klasik

Pengujian ini dilakukan untuk mengetahui apakah ada pelanggaran terhadap asumsi-asumsi klasik yang menjadi dasar dalam model regresi linier

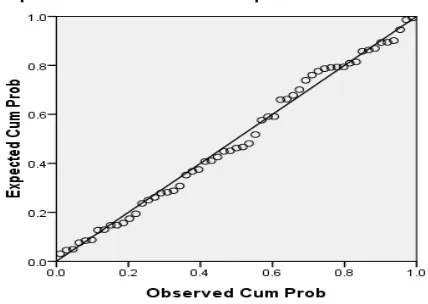

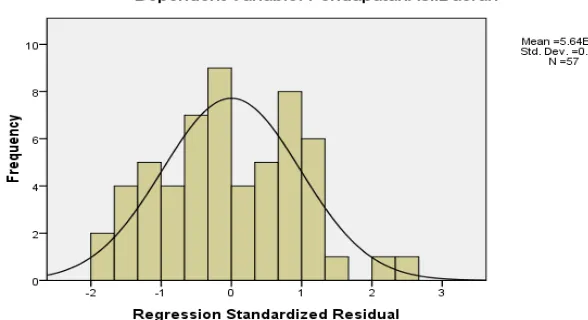

4.2.2.1 Uji Normalitas

Salah satu cara termudah untuk melihat normalitas residual adalah

dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal (Ghozali, 2013: 163). Hasil

dari uji normalitas data dapat dilihat dari grafik pada gambar 4.1.

Gambar 4.1. Grafik Normal P-Plot Sumber : Pengolahan data SPSS

Gambar 4.1 menunjukkan bahwa data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal grafik P-Plot, pola ini menunjukkan

bahwa masing-masing variabel berdistribusi secara normal, maka model regresi memenuhi asumsi normalitas.Pola normalitas juga dapat dilihat pada grafik

Gambar 4.2 Grafik Histogram

Sumber : Pengolahan data SPSS

Menurut Ghozali (2013:163) dasar pengambilan keputusan normalitas

adalah jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal,

makamodel regresi memenuhi asumsi normalitas dan jika data menyebar jauh dari digonal dan tidak mengikuti arah garis diagonal atau grafik histogram tidak memenuhi pola distribusi normal, maka model regresi tidak memenuhi asumsi

normalitas.

Uji normalitas dengan grafik dapat menyesatkan kalau tidak hati-hati

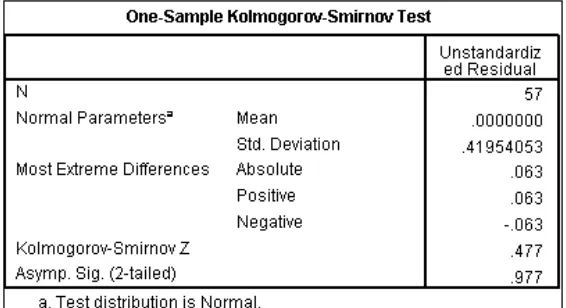

secara visual kelihatan normal, pada hal secara statistik bisa sebaliknya (Ghozali, 2013:163).Oleh karena itu selain melihat grafik, peneliti menggunakan uji statistik non parametrik Kolmogorov-Smirnov (K-S) yang

Tabel 4.2

Hasil Uji One-Sample Kolmogorov-Smirnov Test (Uji Normalitas)

Sumber : Pengolahan data SPSS

Hasil uji statistik dengan menggunakan uji non parametrik

Kolmogorov-Smirnov menunjukkan bahwa variabel diuji secara keseluruhan

dengan nilai Kolmogrov-Smirnov adalah 0.477 dan signifikansinya pada 0.977

dan nilainya jauh diatas 0.05, berarti nilai residual variabel tersebut berdistribusi secara normal.

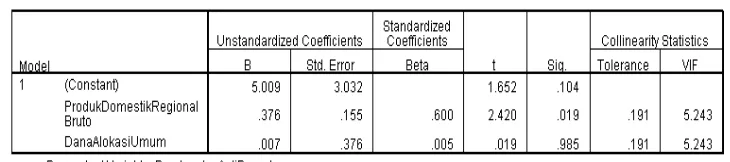

4.2.2.2 Uji Multikolinearitas

Tujuan uji multikolonieritas menurut Ghozali (2013: 105) bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel

sedangkan nilai tolerance lebih besar dari 0,10. Hal ini menunjukkan bahwa indikator variabel PDRB dan DAU dalam penelitian ini tidak saling berkolerasi.

Tabel 4.3

Hasil Uji Multikolonieritas

Sumber : Pengolahan data SPSS

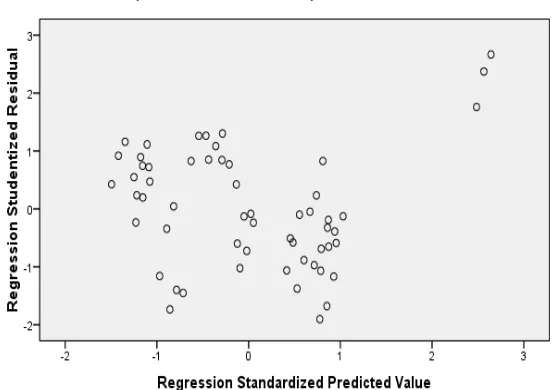

4.2.2.3 Uji Heteroskedestisitas

Pengujian heteroskedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain (Nugroho,2005). Jika variance dari residual satupengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan

jika berbeda disebut heteroskedastisitas (Ghozali,2013:139).

Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan

melihat ada tidaknya pola tertentu (bergelombang, melebar kemudian menyempit) pada grafik scatterplot antara SRESID dan ZPRED.Berdasarkan gambar 4.3 terlihat bahwa titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y dan

Gambar 4.3

Grafik Scatterplot Heteroskedastisitas Sumber : Pengolahan data SPSS

Model regresi yang baik adalah model regresi yang memiliki variance

residual suatu periode pengamatan dengan pengamatan yang lain. Cara

memprediksi ada tidaknya heteroskedastisitas dapat dilihat dari pola gambar

Tabel 4.4

Pengujian Heteroskedestisitas

Sumber : Pengolahan data SPSS

4.2.2.4 Uji Auto Korelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan penggangu pada periode t dengan kesalahan

pengganggu pada periode t-1 (sebelumnya), jika terjadi korelasi, maka dinamakan ada problem autokorelasi (Ghozali, 2013:99).Cara yang digunakan

untuk mendeteksi ada atau tidaknya autokorelasi adalah dilakukannya uji Durbin-Watson (DW).

Menurut Santoso (2002) pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut:

A. Angka D – W di bawah -2 berarti ada autokorelasi positif.

B. Angka D – W di antara -2 sampai +2 berarti tidak ada autokorelasi. C. Angka D – W di atas +2 berarti ada autokorelasi negatif.

Berdasarkan tabel 4.5 menunjukkan bahwa nilai Durbin-Watson (DW) sebesar 0.974, yang artinya tidak terjadi auto korelasi baik positif maupun

Tabel 4.5

Hasil Uji Autokorelasi

Sumber : Pengolahan data SPSS

4.2.3 Hasil Pengujian Hipotesis

Dalam pengujian hipotesis akan dilakukan pengujian signifikan simultan (uji-F) maupun secara parsial (uji-t).

4.1.3.1 Uji Simultan (Uji-F)

Uji simultan (Uji-F) dilakukan untuk melihat pengaruh variabel independen (PDRB, DAU) terhadap variabel dependen (Pendapatan Asli

Tabel 4.6

Hasil Uji Signifikansi Simultan (Uji-F)

Sumber : Pengolahan data SPSS

Pada tabel Anova di atas, dapat diketahui bahwa nilai Fhitung sebesar 15.573 yang lebih besar dari Ftabel yaitu 3.17 dan probabilitas value atau signifikansi dalam penelitian ini adalah 0,000 yang lebih kecil dari 0,05. Dengan

demikian Produk Domestik Regional Bruto, Dana Alokasi Umum berpengaruh secara simultan terhadap Pendapatan Asli Daerah.

4.1.3.2 Uji Parsial (Uji-t)

Uji parsial (Uji-t) dilakukan untuk mengetahui hubungan antara variabel-variabel independen terhadap variabel dependen secara parsial

(individu).Untuk melihat besarnya pengaruh digunakannya angka Beta atau Standardized Coefficients. Hasil pengujian uji-t dapat dilihat pada tabel 4.7

Tabel 4.7

Hasil Uji Signifikansi Parsial (Uji-t)

Sumber : Pengolahan data SPSS

Dari hasil pengujian akan dijelaskan pengaruh variabel independen

secara parsial dengan membandingkan antara nilai signifikan (thitung) yang terdapat dalam tabel 4.6 dengan ttabel (2,004), kemudian dari tabel 4.6 diatas dapat diperoleh model persamaan regresi linier berganda sebagai berikut :

PAD = 5.009 + 0,600 PDRB + 0,005 DAU + ε

Keterangan:

1. Nilai konstanta sebesar 5,009 menunjukkan bahwa apabila variabel

independen (produk domestik regional bruto dan dana alokasi umum) dianggap konstan maka pendapatan asli daerah sebesar 5,009.

2. Pengujian PDRB terhadap PAD menunjukkan signifikansi sebesar 0,019 yang berarti nilai ini lebih kecil dari 0,05, sedangkan nilai t

PAD. Koefisien regresi PDRB yang bernilai positif (0,155) menunjukkan bahwa PDRB berpengaruh positif terhadap PAD.

3. Pengujian DAU terhadap PAD menunjukkan signifikansi sebesar 0,985 yang berarti nilai ini lebih besar dari 0,05, sedangkan nilai t

hitung diperoleh 0,019. Nilai �ℎ�����lebih kecil dari ������ 2,004 (0,019

< 2,004). Berdasarkan nilai tersebut dapat disimpulkan bahwa hubungan tidak signifikan antara DAU dengan PAD. Koefisien regresi

DAU yang bernilai positif (0,376) menunjukkan bahwa DAU berpengaruh positif terhadap PAD.

4.2.4 Pengujian Variabel Moderating-Uji Residual

Pengujian terhadap variabel moderating yang digunakan dalam penelitian ini adalah Uji Residual, karena pada Uji Interaksi dan Uji Nilai

Selisih mutlak mempunyai kecenderungan akan terjadi multikolinearitas yang tinggi antar variabel independen dan hal ini akan menyalahi asumsi klasik dalam regresi Ordinary Least Square (Ghozali, 2013:239). Untuk mengatasi

multikolinearitas ini, maka dikembangkan metode dengan Uji Residual.Suatu variabel dikatakan memoderasi variabel bebas jika koefisien regresi variabel tak

bebas bernilai negatif dan signifikan.

Hasil pengujian variabel moderating dengan Uji Residual secara simultan pada penelitian ini adalah sebagai berikut.

Tabel 4.8

Hasil Uji Signifikansi Belanja Modal dalam Memoderasi Pengaruh PDRB, Dana Alokasi Umum terhadap Pendapatan Asli

Daerah secara Simultan (uji-F)

Sumber : Pengolahan data SPSS

Tabel 4.8 menunjukkan bahwa koefisien regresi dari

Pendapatan Asli Daerah bernilai 0.121 dan tingkat signifikansi (0.042) yang lebih kecil dari 0.05.Dengan demikian, Belanja modal

memoderasi pengaruh antara PDRB dan Dana Alokasi Umum terhadap Pendapatan Asli Daerah.

4.2.4.2Uji Signifikansi Belanja Modal dalam Memoderasi Pengaruh Variabel Independen terhadap Dependen secara Parsial (uji-t)

1. Uji Signifikansi Belanja Modal dalam Memoderasi Pengaruh Produk Domestik Regional Bruto terhadap Pendapatan Asli Daerah

Berdasarkan pengolahan data dengan SPSS, diperoleh hasil

pengujian sebagai berikut :

Tabel 4.9

Hasil Uji Belanja Modal dalam Memoderasi Pengaruh Produk Domestik Regional Bruto terhadap Pendapatan Asli Daerah

Sumber : Pengolahan data SPSS

Berdasarkan tabel 4.9 menunjukkan bahwa koefisien regresi Pendapatan Asli Daerah bernilai 0.088 dan tingkat signifikansi

(0.080) yang lebih besar dari 0.05.Dengan demikian Belanja Modal tidak memoderasi pengaruh PDRB terhadap Pendapatan Asli

Daerah.

2. Uji Signifikansi Belanja Modal dalam Memoderasi Pengaruh Dana Alokasi Umum terhadap Pendapatan Asli Daerah

Tabel 4.10

Hasil Uji Belanja Modal dalam Memoderasi Pengaruh Dana Alokasi Umum terhadap Pendapatan Asli Daerah

Sumber : Pengolahan data SPSS

Berdasarkan tabel 4.10 menunjukkan bahwa koefisien regresi dari Pendapatan Asli Daerah sebesar 0.054 dan tingkat

signifikansi (0.181) yang lebih besar dari 0.05.Dengan demikian, Belanja Modal tidak memoderasi pengaruh DAU terhadap

Pendapatan Asli Daerah.

4.3 Pembahasan Hasil Penelitian

Dari hasil pengujian secara parsial yang dilakukan, diketahui bahwa

variabel Produk Domestik Regional Bruto (DRB) berpengaruh signifikan terhadap Pendapatan Asli Daerah.Berdasarkan pengujian statistik dengan uji-t terhadap variabel PDRB menunjukkan bahwa secara parsial variabel PDRB berpengaruh

positif.Dengan demikian, secara statistik PDRB berpengaruh terhadap Pendapatan Asli Daerah. Artinya, semakin tinggi produk domestik regional bruto yang

tersebut. Hasil penelitian ini terlihat dari uji-t yang menunjukkan �ℎ����� (2,420)

>������ (1,299) dengan tingkat signifikan 0,019 yang berada dibawah 0,05.

Hasil uji parsial terhadap variabel Dana Alikasi Umum (DAU)

menyimpulkan bahwa tidak ada pengaruh yang signifikan terhadap pendapatan asli daerah namun berpengaruh positif terhadap pendapatan asli daerah.Dengan

demikian, secara statistik Dana Alokasi Umum (DAU) tidak berpengaruh terhadap pendapatan asli daerah.Artinya, tinggi atau rendahnya DAU yang diperoleh suatu daerah tidak berpengaruh terhadap pendapatan asli daerah di

daerah Sumatera Barat. Hasil penelitian ini terlihat dari uji-t yang menunjukkan

hasil �ℎ����� (0,019) <������ (2,004) dengan tingkat signifikansi sebesar 0.985

yang berada di atas 0,05.

Berdasarkan hasil uji simultan yang dilakukan terhadap Produk Domestik Regional Bruto (PDRB) dan Dana Alokasi Umum (DAU) menyimpulkan bahwa

berpengaruh signifikan positif terhadap Pendapatan Asli Daerah. Artinya produk domestik regional bruto dan dana alokasi umum secara simultan berpengaruh

terhadap pendaoatan asli daerah. Hasil penelitian ini terlihat dari uji-F

yangmenunjukkan hasil �ℎ����� (15,573) >������ (3,17) dengan tingkatsignifikansi

penelitian 0,00 yang berada dibawah 0,05. Produk domestik regional bruto dan

dana alokasi umum memiliki kontribusi terhadap pendapatan asli daerah.

Menurut Ghozali (2013), yang dianggap variabel moderating apabila

pertumbuhan ekonomi adalah positif. Artinya, belanja modal tidak memperkuat atau memperlemah produk domestik regional bruto dan dana alokasi umum secara

simultan terhadap pendapatan asli daerah. Hasil uji residual secara parsial antara PDRB terhadap pendapatan asli daerah menunjukkan nilai koefisien parameter

yang dimiliki belanja modal adalah positif dan tidak signifikan.Begitu juga dengan hasil uji residual variabel DAU terhadap pendapatan asli daerah yang menunjukkan nilai koefisien parameter yang dimiliki pertumbuhan ekonomi

adalah positif tetapi tidak signifikan.Artinya, belanja modal tidak memperkuat atau memperlemah pengaruh dana alokasi umum secara parsial terhadap

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dilakukan dapat diambil beberapa kesimpulan sebagai berikut :

1. Secara simultan Produk Domestik Regional Bruto (PDRB) dan Dana Alokasi Umum (DAU) berpengaruh signifikan terhadap Pendapatan Asli Daerah (PAD) pada Pemerintah Kabupaten/Kota di Provinsi Sumatera

Barat.

2. Secara parsial variabel Produk Domestik Regional Bruto (PDRB)

berpengaruh signifikan positif terhadap Pendapatan Asli Daerah pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Barat. Sedangkan Dana Alokasi Umum (DAU) berpengaruh secara positif terhadap Pendapatan Asli

Daerah pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Barat.

3. Variabel Belanja Modal tidak memoderasi pengaruh Produk Domestik

Regional Bruto dan Dana Alokasi Umum terhadap Pendapatan Asli Daerah secara simultan.

5.2 Saran

1. Bagi penelitian selanjutnya diharapkan dapat menambah variabel yang mempengaruhi pertumbuhan ekonomi.

2. Bagi penelitian selanjutnya di masa mendatang dapat memperluas sampel penelitian seperti kabupaten/kota di luar Sumatera Barat dan menambah

tahun pengamatan.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Produk Domestik Regional Bruto

Produk domestik regional bruto adalah total nilai tambah barang dan jasa yang dihasilkan dari seluruh kegiatan perekonomian diseluruh daerah dalam periode tertentu. Angka- angka PDRB merupakan salah satu indikator ekonomi

makro yang banyak digunakan dalam perencanaan pembangunan regional, hal ini terkait dengan berlakukannya undang-undang nomor 23 Tahun 2014 tentang

pemerintahan daerah dan undang-undang nomor 33 Tahun 2004 tentang perimbangan keuangan pusat dan daerah, dimana daerah dituntut untuk lebih profesional dan mandiri dalam mengelola potensi sumber daya alam, sumber daya

buatan, maupun sumber daya manusia dalam usaha meningkatkan taraf hidup masyarakat, memperluas lapangan kerja, memeratakan pembagian pendapatan

masyarakat, meningkatkan hubungan ekonomi regional dan mengusahakan pergeseran kegiatan ekonomi dari sektor primer ke sektor sekunder dan tersier. Data PDRB mempunyai manfaat sebagai berikut :

a. PDRBatasdasarhargaberlaku(nominal)menunjukkankemampuansumberdayaek

onomiyangdihasilkanolehsuatudaerah.NilaiPDRByangbesarmenunjukkan kemampuan sumberdaya ekonomiyangbesar,begitujugasebaliknya.

b. PRBhargaberlakumenunjukkanpendapatanyangmemungkinkanuntukdinikmatio

c. PDRBhargakonstan(riil)dapatdigunakanuntukmenunjukkanlajupertumbuhan ekonomi secarakeseluruhan atausetiapsektordaritahun ketahun.

d. Distribusi PDRB harga berlaku menurut sektormenunjukkan struktur

perekonomiansetiapsectorekonomidalamsuatudaerah.Sektor-sektorekonomiyangmempunyaiperanbesarmenunjukkanbasis perekonomian

suatudaerah.

e. PDRBhargaberlakumenurutpenggunaanmenunjukkanprodukbarangdanjasa digunakanuntuktujuankonsumsi,investasidandiperdagangkandenganpihak luarnegeri.

f. DistribusiPDRBmenurutpenggunaanmenunjukkanperanankelembagaandalamm

enggunakanbarangdanjasayangdihasilkanolehberbagaisectorekonomi.

g. PDRBpenggunaanatasdasarhargakonstanbermanfaatuntukmengukurlaju pertumbuhankonsumsi,investasidanperdaganganluarnegeri.

h. PDRBdanPRBperkapitaatasdasarhargaberlakumenunjukkannilaiPDRB danPRB perkepalaataupersatuorangpenduduk.

i. PDRBdanPRBperkapitaatasdasarhargakonstanbergunauntukmengetahuipertum

buhannyataekonomiperkapitapenduduksuatudaerah.

2.1.1.1 Metode Perhitungan Produk Domestik Regional Bruto

PDRB dapat dihitung atas harga berlaku dan atas harga konstan.PDRB atas

harga berlaku digunakan untuk melihat struktur perekonomian atau peranan setiap sektor perekonomian pada tahun berjalan.PDRB atas harga konstan digunakan

2.1.1.2 Metode Perhitungan PDRB Atas Harga Berlaku

Perhitungan PDRB atas dasar harga berlaku dapat dihitung melalui dua

metode, yaitu metode lansung dan metode tidak langsung. Metode tidak langsung adalah perhitungan dengan cara alokasi dengan memakai berbagai macam

indikator produksi atau indikator lainnya yang cocok sebagai alokator. Alokator yang digunakan dapat didasarkan atas : (i) Nilai produksi bruto atau neto, (ii) Jumlah produksi fisik, (iii) Tenaga kerja, (iv) Penduduk,dan (v) Alokator lainnya

yang dianggap cocok untuk daerah. Metode langsung yang dimaksud adalah metode perhitungan dengan menggunakan data yang berasal dari data awal

tiap-tiap daerah. Metode langsung dapat dilakukan dengan menggunakan 3 macam pendekatan, yaitu :

1. Pendekatan Produksi ( Production Approach )

Dalam pendekatan ini PDRB adalah jumlah nilai barang dan jasa akhir yang dihasilkan oleh berbagai unit produksi disuatu wilayah dalam jangka waktu

tertentu ( 1 tahun ). Unit produksi dalam penyajiannya dikelompokkan dalam 8 sektor yaitu:

a. Pertanian.

b. Pertambangan dan Penggalian. c. Industri Pengolahan.

d. Listrik, Gas, dan Air Bersih. e. Bangunan.

f. Perdagangan, Hotel, dan Restoran.

h. Jasa Keuangan, Persewaan, dan Jasa Perusahaan. 2. Pendekatan Pendapatan ( Income Approach )

Dalam pendekatan pendapatan,PDRB merupakan jumlah balas jasa yang diterima oleh faktor produksi yang ikut serta dalam proses produksi disuatu

wilayah dalam jangka waktu tertentu (biasanya satu tahun). Balas jasa faktor produksi yang dimaksud adalah upah dan gaji, sewa tanah, bunga modal dan keuntungan.

3. Pendekatan Pengeluaran (Expenditure Approach )

Dalam pendekatan pengeluaran, bertitik tolak pada penggunaan akhir dari

barang dan jasa didalam suatu wilayah, seperti :

a. Pengeluaran konsumsi rumah tangga dan lembaga swasta yang tidak mencari untung.

b. Konsumsi pemerintah.

c. Pembentukan modal tetap domestik bruto.

d. Perubahan stok.

e. Ekspor neto, dalam jangka waktu tertentu (biasanya satu tahun).

2.1.1.3 Metode Perhitungan PDRB Atas Harga Konstan

Perkembangan Produk Domestik Regional Bruto atas dasar Harga Berlaku dari tahun ke tahun menggambarkan perkembangan yang disebabkan oleh adanya

perubahan volume produksi. Produk domestik menurut lapangan usaha atas harga konstan apabila dikaitkan dengan data mengenai tenaga kerja dan barang modal yang dipakai dalam proses produksi dapat memberikan gambaran tentang tingkat

konsep nilai atas harga konstan dapat juga mencerminkan kuantum produksi pada tahun dasar.Darisegimetodestatistik,suatunilaiatasdasarharga konstandapat

diperoleh dengan cara: 1. Revaluasi

Metode ini dilakukan dengan cara mengalikan kuantum pada tahun berjalan dengan harga pada tahun dasar.

2. Ekstrapolasi

Nilai tambah masing-masing tahun atas harga konstan diperoleh dengan cara mengalikan nilain tambah pada tahun dasar dengan indeks produksi. Indeks

produksi sebagai ektrapolator dapat merupakan indeks dari masing-masing produksi yang dihasilkan ataupun indeks dari berbagai indikator produksi seperti tenaga kerja, jumlah perusahaan yang dianggap cocok dengan jenis kegiatan yang

diestimasi. Ekstapolasi dilakukan terhadap perhitungan output atas harga konstan dengan menggunakan rasio tetap nilai tambah terhadap nilai output dan diperoleh

perkiraan nilai tambah atas harga konstan. 3. Deflasi

Nilai tambah atas harga konstan diperoleh dengan cara membagi nilai

tambah atas dasar harga berlaku masing-masing tahun dengan indeks harga. Indeks harga yang digunakan sebagai deflator biasanya merupakan indeks harga

perdagangan besar, indeks harga konsumen, dll. 4. Deflasi Berganda

Dalam deflasi berganda ini yang dideflasi adalah output dan biaya

antara hasil deflasi tersebut. Indeks harga uang digunakan sebagai deflator merupakan indeks harga konsumen dan indeks harga perdagangan besar sesuai

dengan cakupan komoditinya, sedangkan deflator untuk biaya antara adalah indeks harga dari komponen input terbesar.

2.1.2 Dana Alokasi Umum (DAU)

Berdasarkan Undang-Undang No. 2 Tahun 2014 tentang Dana Alokasi Umum (DAU) daerah provinsi dan kabupaten/kota,Dana Alokasi Umum adalah

“dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah

dalam rangka pelaksanaan Desentralisasi”.

Jumlah keseluruhan DAU yang ditetapkan dengan ketentuan sebagai berikut: a. Jumlah keseluruhan DAU ditetapkan sekurang-kurangnya 26% dari

Pendapatan Dalam Negeri Neto.

b. Proporsi DAU antara provinsi dan kabupaten/kota dihitung dari

perbandingan antara bobot urusan pemerintahan yang menjadi kewenangan provinsi dan kabupaten/kota.

c. Jika penentuan proporsi tersebut belum dapat dihitung secara kuantitatif,

proporsi DAU antara provinsi dan kabupaten/kota ditetapkan dengan imbangan 10% dan 90%.

DAU untuk suatu daerah dialokasikan berdasarkan formula yang terdiri atas celah fiskal dan alokasi dasar.Celah fiskal adalah selisih antara kebutuhan fiskal

dan kapasitas fiskal, sedangkan alokasi dasar dihitung berdasarkan jumlah gaji Pegawai Negeri Sipil Daerah.Kebutuhan fiskal daerah merupakan kebutuhan

pendanaan daerah untuk melaksanakan fungsi layanan dasar umum (antara lain kesehatan, pendidikan, infrastruktur, dan pengentasan kemiskinan). Setiap kebutuhan pendanaan tersebut diukur secara berturut-turut menggunakan variabel

jumlah penduduk, luas wilayah, Indeks Kemahalan Konstruksi, PDRB, dan IPM, sedangkan kapasitas fiskal daerah dihitung berdasarkan Pendapatan Asli Daerah

dan Dana Bagi Hasil.

Prinsip dasar alokasi Dana Alokasi umum, yaitu : 1. Kecukupan (adequacy).

2. Netralitas dan efisiensi (neutrality and efficiency). 3. Akuntabilitas (accountability).

4. Relevansi dengan tujuan (relevance). 5. Keadilan (equity).

6. Objektivitas dan transparansi.

7. Kesederhanaan (simplicity).

2.1.3 Pendapatan Asli Daerah

peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku” (Halim, 2004:96).Peningkatan Pendapatan Asli Daerah mutlak harus dilakukan

oleh pemerintah daerah agar mampu untuk membiayai kebutuhan sendiri, sehingga ketergantungan pemerintah daerah kepada pemerintah pusat semakin

berkurang. Sumber-sumber pendapatan asli daerah antara lain : 1. Pajak Daerah

“Pajak merupakan iuranyang dapat dipaksakan kepada wajib pajak oleh

pemerintah dengan balas jasa yang tidak langsung dapat ditunjuk.Pada pokoknya pajak memiliki dua peranan utama yaitu sebagai sumber penerimaan Negara

(fungsi budget) dan sebagai alat untuk mengatur (fungsiregulator)” (Suparmoko,2002:135).

Berdasarkan Undang-Undang No. 28 Tahun 2009 tentang Pajak Daerah dan

Retribusi Daerah, pajak daerah terdiri dari: 1) Pajak provinsi,yang terdiri dari :

a. Pajak Kendaraan Bermotor

b. Bea Balik Nama Kendaraan Bermotor c. Pajak Bahan Bakar Kendaraan Bermotor d. Pajak Air Permukaan

e. Pajak Rokok

2) Pajak kabupaten/kota,yang terdiri dari : a. Pajak hotel

b. Pajak restoran c. Pajak hiburan d. Pajak reklame

e. Pajak penerangan jalan

f. Pajak mineral bukan logam dan batuan g. Pajak parkir

h. Pajak air tanah

i. Pajak sarang burung walet

2. Retribusi Daerah

“Retribusi daerah adalah pungutan yang dilakukan oleh pemerintah pusat karena seseorang atau badan hukum menggunakan jasa dan barang pemerintah

yang langsung dapat ditunjuk” (Sutrisno,1984:202). Peraturan pemerintah No.97 Tahun 2002 tentang retribusi pengendalian lalu lintas dan retribusi perpanjangan izin mempekerjakan tenaga kerja asing pasal satu menyebutkan bahwa “ retribusi adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian ijin tertentu

yang khusus disediakan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan ”.

Pada dasarnya retribusi adalah pajak, tetapi merupakan jenis pajak khusus,

karena ciri– ciri dan atau syarat – syarat tertentu masih dapat dipenuhi.Syarat-syarat tertentu tersebut antara lain: berdasarkan undang - undang atau peraturan

yang sederajat harus disetor ke kas negara atau daerah dan tidak dapat dipaksakan. Batasan pengertian retribusi ini sendiri merupakan pungutan yang dilakukan pemerintah karena seseorang dan atau badan hukum menggunakan

barang dan jasa pemerintah yang langsung dapat ditunjuk. Dari definisi diatas terlihat bahwa ciri-ciri mendasar dari retribusi daerah adalah :

a. Retribusi dipungut oleh daerah.

b. Dalam pungutan retribusi terdapat prestasi yang diberikan daerah yang

langsung dapat ditunjuk.

c. Retribusi dikenakan kepada siapa saja yang memanfaatkan barang atau jasa yang disediakan oleh negara.

dipisahkan.

Hasil perusahaan milik daerah merupakan pendapatan daerah dari

keuntungan bersih perusahaan daerah yang berupa dana pembangunan daerah dan bagian untuk anggaran belanja daerah yang disetor ke kas daerah, baik perusahaan

daerah yang dipisahkan,sesuai dengan motif pendirian dan pengelolaan, maka sifat perusahaan dareah adalah suatu kesatuan produksi yang bersifat menambah pendapatan daerah, memberi jasa, menyelenggarakan kemamfaatan umum, dan

memperkembangkan perekonomian daerah. 4. Lain-lain PAD yang disahkan

“Penerimaan lain - lain, dilain pihak adalah penerimaan pemerintah daerah diluar penerimaan – penerimaan dinas, pajak, retribusi dan bagian laba perusahaan daerah. Penerimaan ini antara lain berasal dari sewa rumah dinas

milik daerah, hasil penjualan barang – barang (bekas) milik daerah, penerimaan sewa kios milik daerah dan penerimaan uang langganan majalah daerah

(Hirawan, 1987: 204)”.

Penerimaan lain – lain membuka kemungkinan bagi pemerintah daerah untuk melakukan berbagai kegiatan yang menghasilkan baik yang berupa materi

dalam hal kegiatan bersifat bisnis, maupun non materi dalam hal kegiatan tersebut untuk menyediakan, melapangkan atau memantapkan suatu kebijakan

pemerintah daerah dalam suatu bidang tertentu.

2.1.4 Belanja Modal

Belanja modal adalah belanja yang digunakan dalam rangka pengadaan aset

untuk digunakan dalam kegiatan pemerintahan. Dalam Erlina, dan Rasdianto (2013), nilai aset tetap dalam belanja modal yaitu sebesar harga beli/bangun aset

ditambah seluruh belanja yang terkait dengan pengadaan/pembangunan aset sampai aset tersebut siap digunakan.

Syaiful (2006) menjelaskan bahwa belanja modal dapat dikategorikan menjadi 5 (lima) kategori utama, yaitu:

a. Belanja tanah

Belanja tanah adalah pengeluaran/biaya yang digunakan untuk pengadaan/pembeliaan/pembebasan penyelesaian, balik nama dan sewa tanah, pengosongan, pengurugan, perataan, pematangan tanah, pembuatan sertifikat, dan pengeluaran lainnya sehubungan dengan perolehan hak atas tanah dan sampai tanah dimaksud dalam kondisi siap pakai.

b. Belanja peralatan dan mesin

Belanja peralatan dan mesin adalah pengeluaran/biaya yang digunakan untuk pengadaan/penambahan/penggantian, dan peningkatan kapasitas peralatan dan mesin serta inventaris kantor yang memberikan manfaat lebih dari 12 (dua belas) bulan dan sampai peralatan dan mesin dimaksud dalam kondisi siap pakai.

c. Belanja gedung dan bangunan

Belanja gedung dan bangunan adalah pengeluaran/ biaya yang digunakan untuk pengadaan/penambahan/penggantian, dan termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan pembangunan gedung dan bangunan yang menambah kapasitas sampai gedung dan bangunan dimaksud dalam kondisi siap pakai.

d. Belanja jalan, irigasi, dan jaringan

Belanja jalan, irigasi dan jaringan adalah pengeluaran/biaya yang digunakan untuk pengadaan/penambahan/penggantian/peningkatan pembangunan/pembuatan serta perawatan, dan termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan jalan irigasi dan jaringan yang menambah kapasitas sampai jalan irigasi dan jaringan dimaksud dalam kondisi siap pakai.

e. Belanja fisik lainnya

2.2 Penelitian Terdahulu

Tabel 2.1

Daftar Penelitian Terdahulu Peneliti Judul Penelitian Variabel yang

Digunakan Asli Daerah dengan Belanja Modal

Pendapatan Asli Daerah.

Maimunah (2006)

Fly papper effect pada Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap belanja daerah pada

tidak Dana Alokasi Umum (DAU) terhadap Daerah dan Retribusi Daerah terhadap Pengalokasian Belanja Modal pada Pemkab/Pemkot di

Bati (2009) Pengaruh Belanja Modal dan PAD Terhadap Pertumbuhan

Ekonomi (Studi Pada Kabupaten dan Kota di Sumatera Utara)

Daerah Belanja Daerah dan Dana Alokasi Khusus Pajak daerah dan dana alokasi

1. Beberapa penelitian terdahulu menggunakan seluruh unsur Pendapatan Asli Daerah (PAD) sebagai variabel independen, sedangkan penelitian ini hanya

menggunakan produk domestik regional bruto sebagai variabel independen. 2. Penelitian ini menambahkan variabel independen baru yaitu Dana Alokasi

Umum (DAU) untuk melihat pengaruhnya terhadap Pendapatan Asli Daerah.

3. Penelitian ini juga menambahkan variabel moderating yaitu Belanja Modal

untuk melihat pemoderasian Produk Domestik Regional Bruto (PDRB), Dana Alokasi Umum (DAU), dengan Pendapatan Asli Daerah (PAD).

2.3 Kerangka Konseptual

Pada umumnya pembangunan Nasional di negara-negara berkembang difokuskan pada pembangunan ekonomi dalam upaya pertumbuhan ekonomi.

Pertumbuhan ekonomi berkaitan erat dengan peningkatan produksi barang dan jasa, yang antara lain diukur dengan besaran Produk Domestik Bruto (PDB) pada

tingkat nasional dan Produk Domestik Regional Bruto (PDRB) untuk daerah, baik tingkat I maupun tingkat II. Salah satu indikator pertumbuhan ekonomi regioal tercermin pada Produk Domestik Regional Bruto (PDRB).

Kebijakan utama yang perlu dilakukan daerah untuk meningkatkan pertumbuhan ekonomi daerahnya adalah mengusahakan semaksimal mungkin

potensi yang dimiliki oleh provinsi atau Kabupaten/Kota yang bersangkutan, mengingat potensi masing daerah bervariasi maka sebaiknya masing-masing daerah menentukan kegiatan sektor dominan/unggul. Desentralisasi fiskal

distribusi anggaran dari tingkat pemerintahan yang lebih tinggi kepada pemerintahan yang lebih rendah untuk melaksanakan fungsi atau tugas

pemerintah secara efektif dan mendapat kebebasan pengambilan keputusan dalam penyediaan pelayanan publik sesuai dengan banyaknya bidang pemerintahan yang

dilimpahkan.

Pembangunan ekonomi suatu daerah menjadi penting karena menjadi indikator bagi kemajuan perekonomian daerah yang bersangkutan. Kemajuan

perekonomian bisa juga dilihat dari sisi pertumbuhan ekonomi.

Pendapatan Asli Daerah (PAD) dapat diartikan sebagai pendapatan yang

bersumber dari pugutan-pungutan yang dilaksanakan oleh daerah berdasarkan peraturan-peraturan yang berlaku yang dapat dikenakan kepada setiap orang atau badan usaha baik milik pemerintahan maupun swasta karena perolehan jasa yang

diberikan pemerintah daerah tersebut. Pendapatan Asli Daerah terdiri dari pajak daerah, retribusi daerah, hasil kekayaan daerah yang dipisahkan, dan PAD

lain-lain yang sah.

Pajak daerah merupakan PAD yang tarif pemungutannya telah diatur dalam undang-udang yang berlaku. Dari pajak daerah ini, pemerintah daerah dapat

mengalokasikan pendapatannya kedalam belanja modal.Dana Alokasi Umum adalah dana yang berasal dari APBN yang merupakan instrumen yang digunakan

pemerintah untuk melakukan pemerataan kemampuan daerah sehingga semua daerah mempunyai kemampuan yang relatif sama untuk memenuhi kebutuhannya.

Pendapatan Asli Daerah merupakan andalan utama daerah untuk

pemerintah daerah dari unsur PAS saja belum mampu memenuhi kebutuhan daerah, jelas akan membutuhkan dana tambahan lagi bagi daerah sehingga daerah

masih membutuhkan bantuan dana yang berasal dari pusat yang disebut Dana Alokasi Umum (DAU).

Dana Alokasi umum tersebut akan digunakan sebagai alat untuk membangun sarana dan prasarana oleh pemerintah daerah sehingga dengan bertambahnya infrastruktur dapat memacu pertumbuhan ekonomi di daerahnya.

Dari uraian tersebut, maka dapat digambarkan kerangka konseptual sebagai berikut:

Gambar 2.1

Kerangka Konseptual Pengaruh Produk Domestik Regional Bruto, dan Dana Alokasi Umum terhadap Pendapatan Asli Daerah dan Belanja Modal

H1

H2

H3 H4 PRODUK DOMESTIK REGIONAL BRUTO

(X1)

DANA ALOKASI UMUM (X2)

PENDAPATAN ASLI DAERAH

(Y)

2.4 Hipotesis Penelitian

Berdasarkan latar belakang, perumusan masalah, tujuan penelitian,tinjauan

penelitian terdahulu kerangka konseptual, maka hipotesis dari penelitian ini sebagai berikut :

H1.Produk Domestik Regional Bruto berpengaruh terhadap Pendapatan Asli Daerah secara parsial.

H2.Dana Alokasi Umum berpengaruh terhadap Pendapatan Asli Daerah secara

parsial.

H3.Produk Domestik Regional Bruto, Dana Alokasi Umum berpengaruh terhadap

Pendapatan Asli Daerah secara simultan.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pembangunan nasional di Indonesia merupakan upaya pembangunan

berkesinambungan yang meliputi pembangunan masyarakat, bangsa dan negara secara keseluruhan.Pembangunan nasional dilaksanakan secara berencana, menyeluruh, terpadu, terarah, bertahap dan berlanjut untuk meningkatkan

kemampuan nasional dalam rangka mewujudkan kehidupan yang sejajar dan sederajat dengan bangsa lain yang maju.Hal ini tidak terlepas dari peranan

pembangunan daerah yang merupakan bagian integral dari pembangunan nasional.

Pembangunan itu sendiri merupakan proses perubahan menuju arah yang

lebih baik dan terus-menerus. Perubahan yang diharapkan dari pembangunan tersebut berupa peningkatan kualitas hidup manusia disuatu negara maupun

daerah, sehingga tujuan akhir dari pembangunan untuk meningkatkan kesejahteraan manusia dapat tercapai.Pembangunan daerah dilaksanakan untuk menyeimbangkan perbedaan laju pertumbuhan antar daerah agar dapat menunjang

keberhasilan pembangunan secara nasional yang menyeluruh.

Dalammelaksanakan kegiatan pembangunan,

keseimbangan alokasi antar daerah dengan melakukan transfer dana kedaerah melalui beberapa mekanisme, seperti Dana Alokasi Umum (DAU), Dana Alokasi

Khusus (DAK), Dana Bagi Hasil, dan Pendapatan Asli Daerah (PAD). Hal ini diharapkan dapat mendorong keseimbangan pembangunan antar daerah yang

memiliki kemampuan keuangan yang kuat dan daerah yang lemah kemampuan keuangannya (Chalid, 2005 :13)

Sejalan dengan hal tersebut maka keberhasilan pembangunan

perekonomian dari suatu wilayah dan kinerjanya dapat diamati melalui beberapa indikator makro.Indikator makro tersebut dapat dianalisis melalui PDRB yang

dapat didefinisikan sebagai penjumlahan nilai tambah bruto yang dihasilkan oleh seluruh unit kegiatan ekonomi yang beroperasi di wilayah atau daerah tersebut dalam periode tertentu.Jadi PDRB adalah nilai tambah yang pengukurannya

berdasarkan adanya aktivitas ekonomi di suatu wilayah.Pertumbuhan ekonomi daerah berkaitan erat dengan peningkatan produksi barang dan jasa, yang diukur

dengan besaran dalam Produk Domestik Regional Bruto (PDRB), dan juga sebagai indikator untuk mengetahui kondisi ekonomi suatu daerah dalam suatu periode tertentu.

Peranan Pemerintah Daerah dalam mengembangkan dan menggali potensi daerah sebagai sumber penerimaan daerah akan menentukan keberhasilan

pelaksanaan tugas pemerintahan, pembangunan dan pelayanan masyarakat di daerah. Undang-undang No.23 Tahun 2014 tentang pemerintah daerah menyebutkan Otonomi Daerah adalah hak, wewenang, dan kewajiban daerah

masyarakat setempat dalam sistem Negara Kesatuan Republik Indonesia.

Tujuan otonomi daerah adalah untuk lebih meningkatkan kesejahteraan dan

pelayanan kepada masyarakat, memberikankeadilan, pemerataan, pengembangan demokrasi dan pemeliharaan hubungan yang serasi antara pusat dan daerah

ataupun antar-daerah.Kebijakan daerah ini membuat setiap daerah harus mampu membiayai anggaran-anggaran daerahnya masing-masing.Anggaran daerah merupakan rencana keuangan yang dijadikan dasar dalam pelayanan publik. Di

Indonesia, dokumen anggaran daerah disebut Anggaran Pendapatan dan Belanja Daerah (APBD), baik untuk provinsi maupun kabupaten atau kota. Proses

penyusunan anggaran pasca UU 32 Tahun 2004 telah direvisi menjadi UU 23 Tahun 2014 tentang pemerintah daerah yang memisahkan fungsi eksekutif dan fungsi legislatif. Adapun eksekutif sebagai pelaksana operasionalisasi daerah

berkewajiban membuat draft atau rancangan APBD, yang hanya bisa diimplementasikan kalau sudah disahkan oleh DPRD dalam proses ratifikasi

Anggaran Pendapatan dan Belanja Daerah (APBD) . Dalampemerintahdaerah

dukungankeuangandapatdiperolehdariPendapatanAsliDaerah (PAD),yangterdiri

dariPajakDaerah,RetribusiDaerah,HasilKekayaanDaerahyangDipisahkan,dan Lain-lainPendapatanyangSah.PendapatanAsliDaerah(PAD)jugamerupakan

salahsatuindikatorataukriteriauntukmengukurketergantungan suatu daerah terhadapPemerintahPusat.Selainitu,besarnyapenerimaanPendapatan AsliDaerah jugaakanmemberikankontribusiyangbesaruntukrealisasiAnggaranPendapatan

PendapatanDaerah.Untukitu,sangatlahpentingbagiPemerintahDaerahuntuk meningkatkanPendapatanAsliDaerahnyadanmenganalisisfaktor-faktorapasaja

yangdapatmeningkatkanPendapatanAsliDaerahnya.

Pengertian Pendapatan Asli Daerah (PAD) menurut UU No.28 Tahun 2009

adalah “Sumber keuangan daerah yang digali dari wilayah daerah yang bersangkutan yang terdiri dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli

daerah yang sah ”.

Menurut Bati (2009:12), “dalam rangka mendorong terciptanya

pertumbuhan ekonomi daerah yang kondusif salah satu komponen yang diandalkan dan merupakan variabel yang signifikan adalah belanja modal”. Anggaran yang terdapat dalam belanja modal ini, memiliki nilai yang relatif kecil

dibandingkan dengan belanja lainnya, meskipun demikian dana tersebut mempunyai peranan strategis, karena sasaran penggunaannya untuk membiayai

pembangunan dibidang sarana dan prasarana yang dibutuhkan dalam rangka pemenuhan pelayanan masyarakat. Peningkatan pertumbuhan ekonomi seiring dengan tersedianya infrastruktur yang baik.

Fenomena yang terjadi saat ini yaitu mengharuskan pemerintah daerah lebih memaksimalkan potensi daerahnya sendiri untuk mengurangi

ketergantungan terhadap pemerintah pusat ataupun pemerintah provinsi dan pendapatan anggaran daerah lebih dialokasikan untuk kepentingan publik daripada kepentingan aparatur. Akan tetapi, faktanya dalam anggaran pendapatan

untuk rakyat misalnya anggaran belanja modal, anggarannya lebih kecil daripada belanja pegawai.

Dengan kemandirian daerah, daerah diberi wewenang untuk menggali sumber-sumber keuangan yang ada didaerahnya masing-masing sehingga mampu

untuk membiayai sendiri belanja daerahnya yang terdiri dari belanja rutin dan belanja modal. Jika belanja modal naik maka kemandirian keuangan daerah juga akan naik karena belanja modal lebih besar dibiayai oleh pendapatan asli daerah

maka daerah tersebut bisa dikatakan mandiri. Masalah yang terjadi adalah masyarakat yang mengharapkan anggaran untuk perbaikan fasilitas umum seperti

jalan, irigasi, jaringan dan belanja yang termasuk dalam komponen belanja modal seharusnya lebih besar, kenyataannya dalam data Kemendagri anggaran untuk belanja pegawai dalam bentuk gaji pegawai dan tunjangan Pegawai Negeri Sipil

(PNS) lebih besar. Apabila belanja modal semakin rendah maka peluang pembangunan dan perbaikan fasilitas umum daerah akan semakin kecil.

Sejalan dengan upaya untuk memantapkan kemandirian pembangunan daerah yang dinamis dan bertanggung jawab, serta mewujudkan pemberdayaan dan otonomi daerah dalam lingkup yang lebih nyata, maka diperlukan

upaya-upaya untuk meningkatkan efisiensi, efektivitas, dan profesionalisme sumber daya manusia dan lembaga-lembaga publik di daerah dalam mengelola sumber daya

daerah. Hal ini tidak terlepas dari peran serta para perangkat atau pegawai pemerintah daerah dalam menunjang pelaksanaan otonomi daerah yang banyak berkaitan dengan birokrasi pemerintah daerah yang berhubungan dengan

Belanja pegawai untuk gaji dan honorarium Pemko Bukit tinggi tahun anggaran 2014 dialokasikan Rp.324 miliar lebih atau 63% dari total belanja

daerah. Sementara belanja modal yang bersentuhan dengan publik hanya dialokasikan sebesar Rp. 46 miliar atau 9,03%. Kecilnya alokasi belanja modal ini

jauh dari yang ditentukan Peraturan Presiden No. 5 Tahun 2010 tentang Rencana Pembangunan Jangka Menengah Nasional (RPJMN) 2010-2014 yang mengamanahkan belanja modal sekurang-kurangnya 30% dari belanja daerah.

Penelitian ini merupakan pengembangan dari penelitian yang dilakukan oleh WINDA (2010) tentang Pengaruh Dana Alokasi Umum terhadap Pendapatan Asli

Daerah dengan Belanja Modal sebagai variabel intervening. Perbedaan penelitian terdahulu dengan penelitian sekarang adalah pada variabel dan sampel penelitian. Penelitian terdahulu menggunakan Dana Alokasi Umum dan sampel pada

pemerintah kabupaten dan kota se jawa sedangkan penelitian sekarang menambahkan variabel Produk Domestik Regional Bruto dan sampel pada

pemerintahan kabupaten dan kota di Provinsi Sumatera Barat.

Berdasarkan latar belakang diatas, maka penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Produk Domestik Regional Bruto Dan Dana

Alokasi umum Terhadap Pendapatan Asli Daerah Dengan Belanja Modal Sebagai Variabel Moderating Pada Kabupaten / Kota Di Provinsi Sumatera Barat

2011-2013”.

1.2 Perumusan Masalah

1. Apakah Produk Domestik Regional Bruto berpengaruh secara parsial terhadap Pendapatan Asli Daerah pada Kabupaten/Kota Di Provinsi

Sumatera Barat.

2. Apakah Dana Alokasi Umum berpengaruh secara parsial terhadap

Pendapatan Asli Daerah pada Kabupaten/Kota Di Provinsi Sumatera Barat. 3. Apakah Produk Domestik Regional Bruto, Dana Alokasi Umum

berpengaruh secara simultan terhadap Pendapatan Asli Daerah pada

Kabupaten/Kota Di Provinsi Sumatera Barat.

4. Apakah Belanja modal sebagai pemoderasi Produk Domestik Regional

Bruto, Dana Alokasi Umum dengan Pendapatan Asli Daerah pada Kabupaten/Kota Di Provinsi Sumatera Barat.

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah:

1. Untuk menguji dan mengetahui pengaruh Produk Domestik Regional Bruto

dan Dana Alokasi Umum secara parsial dan simultanterhadap Pendapatan Asli Daerah di Kabupaten / Kota di Provinsi Sumatera Barat.

2. Untuk mengetahui dan menguji Belanja Modal pemoderasi hubungan

Produk Domestik Regional Bruto, Dana Alokasi Umum dengan Pendapatan Asli Daerah pada Kabupaten/Kota di Provinsi Sumatera Barat.

1.4 Manfaat Penelitian

Manfaat penelitian ini adalah:

1. Bagi peneliti, penelitian ini bermanfaat untuk menambah pengetahuan akan

pendapatan asli daerah dan belanja modal sebagai variabel moderating di kabupaten / kota diprovinsi sumatera barat.

2. Bagi pemerintah, penelitian ini bisa menjadi masukan baik bagi pemerintah daerah dalam hal mengelola keuangan daerah, agar kedepannya pemerintah

daerah mampu memanfaatkan pendapatan daerah secara optimal.

3. Bagi calon peneliti, penelitian ini diharapkan bisa menjadi referensi untuk penelitian lebih lanjut khususnya mahasiswa yang ingin melakukan