i

DAFTAR RIWAYAT HIDUP

IDENTITAS DIRI

Nama : Rizki Maulana

Tempat / Tanggal Lahir : Bogor, 28 Februari 1989

Agama : Islam

Alamat : Jl. Delima 1 Rt/Rw 01/03 Curug Sawangan-Depok

Telp / Hp : 0813 8733 2707

E-mail : [email protected]

PENDIDIKAN FORMAL

1995 – 2001 : SDN PARUNG 02.

2001 – 2004 : SMP Negeri 1 Parung, Kab. Bogor. 2004 – 2007 : SMA Negeri 1 Parung, Kab. Bogor.

2007 – 2011 : S1 Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

PENGALAMAN ORGANISASI

2002-2003 : Bendahara PMR SMPN 1 Parung dan Anggota OSIS divisi Bendahara.

2004-2005 : Bendahara Rohis SMAN 1 Parung dan Anggota OSIS Divisi Humas.

2005-2006 : Wakil Ketua Pencak Silat SMAN 1 Parung 2007-2010 : Bendahara ARIMAS (Remaja Islam Masjid

As-Shabirin).

2008-2009 : BemJ Manajemen Divisi Mading UIN Syarif Hidayatullah Jakarta

ii

PENGALAMAN BEKERJA

2004 : Agen Koran

SEMINAR DAN TRAINING

2007 : Peserta Pelatihan Jurnalistik 2007 : Peserta Training Organisasi

2007 : Peserta Seminar Peran Pemuda untuk Ekonomi Kerakyatan.

2008 : Peserta Seminar Financial Invesment Industry 2008 : Peserta ESQ Leadership Training.

2008 : Peserta Workshop Wirausaha. 2008 : Peserta Seminar Ekonomi Islam.

2008 : Peserta Seminar Dampak Krisis Keuangan Global Terhadap Perekonomian Indonesia.

2009 : Peserta Seminar Launching Buku dan Seminar Nasional.

2010 :Peserta Seminar Membangun Brand Image Melalui Strategi Public Relation dan Event.

2010 : Peserta Kuliah Kerja Sosial Bebas Terkendali (KKSBT).

iii Abstract

This research aims to compare the performance of optimal portfolio shares LQ45 and JII. Sampling method that used in this research is purposive sampling, which LQ45 and JII as the research sample. Secondary data is used in this research, provide by stocks that listed in LQ45 and JII in 2007-2009. Efficient Frontier and Single Index Model were used for research methodology, and used the calculation Reward to Variability Ratio. The results of this research shows stocks of JII better than stocks of LQ45. This result can be used as reference for investor who will invest their fund in JII stock, but it is not the guarantee that it will not change in the future.

iv

Abstrak

Penelitian ini bertujuan untuk mengetahui perbandingan kinerja portofolio optimal saham LQ45 dan JII. Metode penentuan sampel yang digunakan dalam penelitian ini yaitu purposive sampling, dengan LQ45 dan JII sebagai sampel. Data yang digunakan pada penelitian ini adalah data sekunder, yang bersumber dari saham yang terdaftar di LQ45 dan JII tahun 2007-2009. Metodologi yang digunakan adalah Efficient Frontier and Single Index Model. Hasil penelitian ini menemukan bahwa saham di JII lebih baik hasilnya dibandingkan dengan saham LQ45. Hasil penelitian ini dapat dijadikan referensi bagi investor yang ingin menginvestasikan dananya pada saham JII, namun tidak menjamin kinerja portofolio yang akan diperoleh di masa yang akan datang akan tetap sama.

v

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Maha Besar Allah SWT, terpanjat puji dan syukur atas anugerah yang Allah berikan sehingga penulis dapat menyelesaikan tugas akhirnya ini dengan segala kekurangan dan kelebihannya.

Penulis percaya bahwa segala sesuatu yang terjadi merupakan izin dan ketetapan Allah SWT. Namun penyusunan skripsi ini tidak lepas dari orang-orang di sekitar penulis yang begitu banyak memberi bantuan serta dukungan pada penulis. Untuk itulah, dengan selesainya penulisan skripsi ini sebagai prasyarat memperoleh gelar Sarjana Ekonomi, izinkan penulis mengucapkan rasa terima terima kasih yang tak terhingga kepada:

1. Untuk yang pertama saya ucapkan terima kasih banyak kepada Seorang yang sangat berharga dan berarti sekali bagi penulis yaitu Mama yang sedang sakit setelah operasi dan yang sudah memberikan kasih sayangnya selama ini dari kecil Hingga saat ini sampai saya menempuh Perguruan Tinggi. Kasih sayangmu serta perhatianmu memberikan Motivasi bagi penulis untuk menyelesaikan skripsi ini.

2. Yang kedua saya ucapkan terima kasih banyak lagi kepada Mama yang telah memberikan dukungan baik berupa materi maupun non materi kepada Penulis, sekali lagi dukunganmu ini sangat berarti bagi penulis. Lagi-lagi ini memberikan motivasi kembali kepada penulis untuk menyelesaikan skripsi ini.

vi

Tanpamu saya bukanlah apa-apa dan tidak akan jadi seperti saat ini, Ibu kau lah alasan saya berada di dunia selain untuk beribadah Kepada ALLAH S.W.T.

4. Terima kasih kepada bapa yang telah memberikan dukungan baik berupa materi maupun non materi, ini juga memberikan motivasi kepada penulis. 5. Bu Haji Endang (Kepala Sekolah) SDN Parung 04, terima kasih telah

banyak membantu penulis baik materi maupun non materi.

6. Kakak-kakak yang telah memberikan dukungan baik berupa materil maupun non materil, serta keponakan-keponakan yang dapat mencairkan suasana. Dan juga seluruh keluarga. Kalian semua menjadi motivasi bagi penulis. 7. H. Ahmad Dumyati Bashori,MA selaku Dosen Pembimbing I yang telah

memberikan bimbingan dengan sabar.

8. Titi Dewi Warninda,SE,M.Si selaku Dosen Pembimbing II yang telah memberikan bimbingan dengan sabar.

9. Suhendra, S.Ag., MM selaku Ketua Jurusan Manajemen.

10. Leis suzanawati, SE, M.Si selaku Sekertaris Jurusan Manajemen.

11. Bapak dan Ibu dosen pengajar Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah memberikan bekal ilmu pengetahuan.

12. Teman-teman Manajemen B angkatan 2007 (Akim, Jeje, Agi, Bimo, Ariyanto, Haikal, Asu, Ole, Doli, Bangga, Nanang, Farid, Zadi, Opung, Dini, Novi, Ria, Umi, Ade, Ayu, Pingkan, Wulan, Cha-cha ) atas kebersamaan dan kenangan indah yang pernah diukir bersama. Senang menjadi bagian dari kalian. Jaga terus Kebersamaan yang telah kita bangun. 13. Teman-teman Manajemen Keuangan B angkatan 2007 (Agus, Adit, Lingga,

Fauzan, Andri, Elvin, Dedy, Dery, Bimo, Andi, Aryanto, Qodar, Aji, Ramdan, Nidia, Ria, Eva, Umi, Ika, Emil, Oweng, Adlin, Tya, Diah, Susan, Weny, Pia, Anggi) atas kebersamaan dan kenangan indah yang telah diukir bersama. Jaga terus Kebersamaan yang telah kita bangun.

vii

15. Terima kasih kepada cupit,yang telah membantu dan memberikan masukan-masukan dalam pembuatan skripsi ini.

16. Terima kasih kepada Dini, yang telah meluangkan waktunya untuk membantu penulis dalam menyelesaikan skripsi ini.

17. Terima kasih kepada Eva yang telah membantu dan meluangkan waktunya dalam menyelesaikan skripsi ini,

18. Terima kasih juga kepada Agus yang telah membantu penulis.

19. Teman-teman Fakultas Ekonomi dan Bisnis 2007 yang tidak dapat disebutkan namanya satu per satu. Senang bisa menjadi bagian dari kalian. 20. Seluruh teman-teman baik dari Fakultas Ekonomi maupun dari Fakultas

lain, terimakasih atas semangat dan dukungan kepada penulis.

21. Para staf Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta. 22. Seluruh pihak yang turut mendukung dan membantu penulis baik moril

maupun materil, namun tidak dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa masih banyak kekurangan, namun semua ini semata-mata karena keterbatasan penulis. Akhir kata, besar harapan penulis, skripsi ini dapat bermanfaat.

Wassalamu’alaikum Wr.Wb.

Jakarta, Juni 2011

viii

DAFTAR ISI

COVER Hal

COVER Dalam

LEMBAR PENGESAHAN UJIAN SKRIPSI

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF LEMBAR PERNYATAAN KEASLIAN SKRIPSI

DAFTAR RIWAYAT HIDUP... i

ABSTRACT... iii

ABSTRAK... iv

KATA PENGANTAR... v

DAFTAR ISI... viii

DAFTAR TABEL... xiii

DAFTAR GAMBAR... xvi

DAFTAR LAMPIRAN ... xvii

BAB I. PENDAHULUAN A. Latar Belakang Penelitian……….. 1

B. Perumusan Masalah………. 5

C. Tujuan Penelitian………... 6

D. Manfaat Penelitian ... ... 6

BAB II. TINJAUAN PUSTAKA A. Investasi……….. 8

1. Pengertian Investasi ……… 8

2. Proses Investasi……… 8

a. Penentuan Kebijakan Investasi... 9

b. Analisis Sekuritas... 9

ix

d. Melakukan Revisi Portofolio... 11

e. Evaluasi Kinerja Portofolio... 11

B. Pasar Modal………... 12

1. Pengertian Pasar Modal... 12

2. Fungsi Pasar Modal... 15

3. Pelaku Pasar Modal……… 16

4. Faktor-faktor yang Mempengaruhi Pasar Modal... 16

a. Supply Sekuritas... 16

b. Demand akan Sekuritas... 17

c. Komdisi Politik dan Ekonomi... 17

d. Masalah Hukum dan Peraturan... 17

e. Peran-peran lembaga pendukung pasar modal yang akan membantu kegiatan pasar modal... 17

5. Produk-Produk di Pasar Modal... 18

a. Reksadana... 18

b. Saham... 18

c. Saham Preferen... 18

d. Obligasi... 19

e. Obligasi Konversi (Convertible Bond)... 19

f. Waran... 19

g. Right Issue... 20

6. Jenis Pasar Modal………. 20

a. Pasar Pertama (Pertama)……….. 20

b. Pasar Modal Kedua (Sekunder)……… 21

c. Pasar Ketiga (Over The Counter Market……….. 23

d. Pasar Ke empat……….. 24

x

1. Pengertian Saham... 25

a. Deviden... 26

b. Capital Gain... 26

2. Penilaian Saham... 29

a. Nilai Nominal... 29

b. Harga Dasar (Base Price)... 29

c. Harga Pasar (Market Price)... 29

3. Indeks Harga Saham... 31

4. Indeks LQ45... 32

5. Indeks Jakarta Islamic Indeks (JII)... 33

a. Kriteria Pemilihan Saham yang Memenuhi Prinsip-Prinsip Syariah... 34

b. Kriteria Pemilihan Saham Jakarta Islamic Indeks (JII)... 36

c. Evaluasi Indeks dan Pergantian Saham... 37

6. Diversifikasi………... 37

7. Tingkat Hasil (Rate of Return) & Tingkat Risiko (Rate Of Risk)... 37

a. Tingkat Hasil (Rate of Return).... 37

b. Tingkat Risiko (Rate of Risk)... 41

D. Teori Portofolio... 42

1. Pengertian Portofolio... 42

2. Portofolio yang Efisien... 44

3. Expected Return & Risiko Portofolio... 44

4. Teori Pembentukan Portofolio... 46

xi

c. Kinerja Portofolio... 58

d. Rewad to Variability Ratio... 59

E. Penelitian Terdahulu... 60

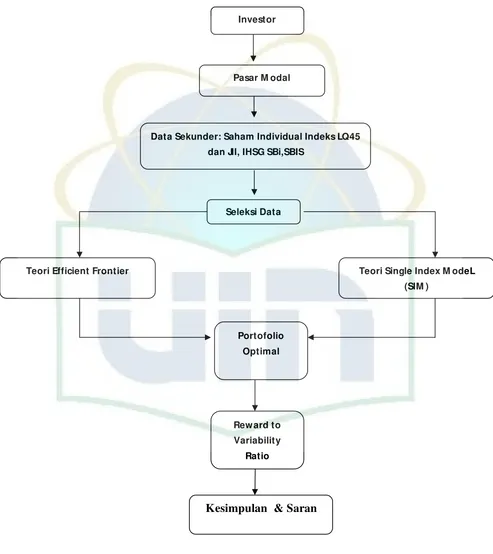

F. Kerangka Berfikir... 62

BAB III. METODE PENELITIAN A. Ruang Lingkup Penelitian... 64

B. Teknik Penentuan Sampel... 64

C. Teknik Pengumpulan Data... 67

D. Teknik Analisis... 68

E. Operasional Variabel... 75

BAB IV. ANALISIS DAN PEMBAHASAN A. Saham-saham Kandidat Portofolio... 77

1. Metode Efficient Frontier Curve... . 77

a. Portofolio LQ45... 77

b. Portofolio JII... 84

2. Metode Single Indeks Model... 89

a. Portofolio LQ45... 89

b. Portofolio JII... 94

B. Saham Anggota Portofolio Optimal... 97

1. Metode Efficient Frontier Curve... 98

a. Portofolio Optimal LQ45... 98

b. Portofolio Optimal JII... 100

2. Metode Single Index Model... 103

a. Portofolio Optimal LQ45... 103

b. Portofolio Optimal JII... 108

xii

2. Metode Single Index Model... 114

BAB V KESIMPULAN & SARAN

A. Kesimpulan... 117 B. Saran... . 121 DAFTAR PUSTAKA

xiii

DAFTAR TABEL

No Keterangan Halaman

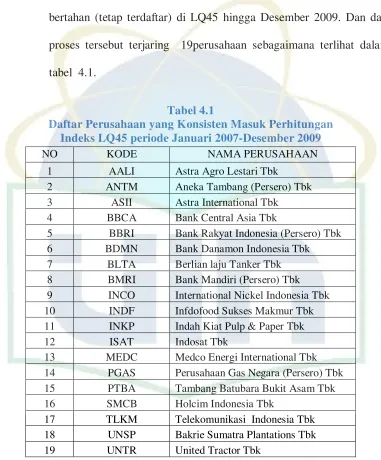

4.1 Daftar Perusahaan yang Konsisten Masuk Perhitungan

Indeks LQ45 Periode Januari 2007-Desember 2009 79 4.2 Rata-rata Saham Kandidat Portofolio LQ45 Periode

Januari 2007-Desember 2009 81

4.3 Daftar Perusahaan yang Lolos Menjadi Kandidat Anggota

Portofolio LQ45 Periode Januari 2007-Desember 2009 82 4.4 Rata-rata Seluruh Saham Kandidat Portofolio LQ45 Periode

Januari 2007- Desember 2009 83

4.5 Daftar Perusahaan yang Lolos Menjadi Kandidat Anggota

Portofolio LQ45 Periode Januari 2007-Desember 2009 84 4.6 Daftar Perusahaan yang Konsisten Masuk Perhitungan

Indeks JII Periode Januari 2007-Desember 2009 86 4.7 Rata-rata Saham Kandidat Portofolio JII Periode

Januari 2007- Desember 2009 87

4.8 Daftar Perusahaan yang Lolos menjadi Kandidat Anggota

Portofolio JII Periode Januari 2007-Desember 2009 87 4.9 Rata-rata Return Seluruh Saham Kandidat Portofolio

JII Periode Januari 2007- Desember 2009 88 4.10 Daftar Perusahaan yang Lolos Menjadi Kandidat Anggota

Portofolio JII Periode Januari 2007- Desember 2009 89 4.11 Daftar Perusahaan yang Konsisten Masuk Perhitungan

xiv

Januari 2007-Desember 2009 93

4.13 Daftar Perusahaan yang Lolos Menjadi Kandidat Anggota

Portofolio LQ45 Periode Januari 2007- Desember 2009 94 4.14 Daftar Perusahaan yang Konsisten Masuk Perhitungan

Indeks JII Periode Januari 2007- Desember 2009 96 4.15 Rata-rata Return Saham Kandidat Portofolio JII

Periode Januari 2007- Desember 2009 97

4.16 Daftar Perusahaan yang Lolos Menjadi Kandidat Anggota

Portofolio JII Periode Januari 2007- Desember 2009 97 4.17 Alokasi Investasi Portofolio LQ45 Periode Januari 2007

Desember 2009 101

4.18 Alokasi Investasi Portofolio JII Periode Januari 2007-

Desember 2009 104

4.19 Komposisi Alfa, Beta, Expected Return, dan ERB Saham Kandidat Portofolio LQ45 Periode Januari 2007-

Desember 2009 105

4.20 Penentuan Cut Off Rate Saham Portofolio LQ45 Periode

Januari 2007- Desember 2009 107

4.21 Komposisi Saham Anggota Portofolio LQ45 Periode

Januari 2007-Desember 2009 108

4.22 Alfa, Beta, Weekly Return, dan Standar Deviasi Portofolio

Periode Januari 2007-Desember 2009 108

4.23 Komposisi Alfa, Beta, Expected Return , dan ERB 7 Saham Kandidat Portofolio JII Periode Januari 2007-

Desember2009 109

4.24 Penentuan Cut off rate Saham Portofolio JII Periode

xv

4.25 Komposisi Saham Anggota Portofolio JII Periode JII

Periode Januari 2007-Desember 2009 112

4.26 Alfa, Beta, Weekly Return dan Standar Deviasi Portofolio

JII Periode Januari 2007-Desember 2009 113 4.27 Perbandingan Portofolio LQ45 dan JII Metode Efficient

Frontier Periode Januari 2007-Desember 2009 113 4.28 Perbandingan Portofolio LQ45 dan JII Metode Efficient

Single Index Model Januari 2007-Desember 2009 114 4.29 Perbandingan Portofolio LQ45 dan JII Metode Single Indeks

Model Periode Januari 2007-Desember 2009 115 4.30 Saham-saham Portofolio LQ45 dan JII Metode Single Indeks

xvi

DAFTAR GAMBAR

No Keterangan Halaman

2.1 Kerangka Pemikiran 64

4.1 Efficient Frontier LQ45 Periode Januari 2007-

Desember 2009 99

4.2 Efficient Frontier dan Capital Allocation Line LQ45

Periode Januari 2007-Desember 2009 100

4.3 Efficient Frontier JII Periode Januari 2007

Desember 2009 102

4.4 Efficient Frontier dan Capital Allocation Line JII

xvii

DAFTAR LAMPIRAN

N o Keterangan Halaman

1 Daftar perusahaan yang konsisten masuk perhitungan

Indeks LQ45 Periode Januari 2007-Desember 2009 ... 123

2 Rata-rata Saham kandidat Portofolio LQ45 periode

Januari 2007-Desember 2009 ... 124

3 Daftar perusahaan yang lolos menjadi kandidat anggota

Portofolio LQ45 Periode Januari 2007-Desember 2009 ... 125

4 Rata-rata seluruh saham kandidat portofolio LQ45

Periode Januari 2007-Desember 2009 ... 126

5 Daftar perusahaan yang lolos menjadi kandidat anggota

Portofolio LQ45 Periode Januari 2007-Desember 2009 ... 127

6 Daftar perusahaan yang konsisten masuk perhitungan

Indeks JI Periode Januari 2007-Desember 2009 ... 127

7 Rata-rata return saham kandidat Portofolio JII Periode

Januari 2007-Desember 2009 ... 127

8 Daftar perusahaan yang lolos menjadi kandidat anggota

Portofolio JII Periode Januari 2007-Desember 2009... 128

9 Rata-rata return seluruh saham kandidat Portofolio JII

Periode Januari 2007- Desember 2009 ... 128

10 Daftar perusahaan yang lolos menjadi kandidat anggota

xviii

11 Efficient Frontier LQ45 Periode Januari 2007

Desember 2009 ... 129

12 Efficient Frontier dan Capital Allocation Line LQ45

Periode Januari 2007-Desember 2009 ... 129

13 Alokasi investasi portofolio LQ45 Periode

Januari 2007- Desember 2009 ... 130

14 Efficient Frontier JII Periode Januari 2007-

Desember 2009 ... 130

15 Efficient Frontier dan Capital Allocation Line JII

Periode Januari 2007-Desember 2009 ... 131

16 Alokasi investasi Portofolio JII Periode Januari 2007

Desember 2009 ... 131

17 Komposisi alfa, beta, rxpected return dan ERB 14 Saham kandidat Portofolio LQ45 Periode Januari 2007

Desember 2009 ... 132

18 Komposisi saham anggota Portofolio LQ45 Periode

Januari 2007-Desember 2009 ... 132

19 Alfa, beta, weekly return,dan standar deviasi

Portofolio LQ45 Periode Januari 2007- Desember 2009 ... 132

20 Komposisi alfa, beta, expected return, dan ERB 7 Saham

Kandidat Portofolio JII Periode Januari 2007 Desember 2009 ... 133

xix

Januari 2007- Desember 2009 ... 133

22 Alfa, beta, weekly return dan standar deviasi Portofolio

JII Periode Januari 2007-Desember 2009... 133

23 Perbandingan Portofolio LQ45 dan JII Metode Efficient

Frontier Periode Januari 2007-Desember 2009 ... 133 24 Perbandingan Portofolio LQ45 dan JII Metode

Single Index Model Periode Januari 2007-Desember 2009 ... 134 25 Penentuan Cut off Rate (C*) Saham Portofolio LQ45

Periode Januari 2007-Desember2009... 135

26 Penentuan Cut off Rate (C*) Saham Portofolio JII

Periode Januari 2007-Desember 2009 ... 136

27 Perhitungan Average return dan standar deviasi Saham-

Saham LQ45 (Januari 2007- Desember 2009) ... 137

28 Korelasi Matrix saham-saham LQ45 Periode Januari 2007-

Desember 2009 ... 143

29 Kovarian Matrix Saham-Saham LQ45 Periode

Januari2007-Desember 2009 ... 143

30 Perhitungan Average return dan standar deviasi saham-

saham JII (Januari 2007-Desember 2009) ... 144

31 Korelasi Matrix saham-saham JII Periode

Januari 2007-Desember 2009 ... 149

32 Kovarian Matrix saham-saham JII Periode Januari2007-

1 BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Pasar modal merupakan salah satu sarana berinvestasi yang menarik bagi

investor. Hal ini disebabkan pasar modal menjanjikan pengembalian yang

lebih besar kepada investor dibanding perbankan. Pasar modal memberikan

kesempatan kepada investor untuk dapat memilih secara bebas sekuritas–

sekuritas yang diperdagangkan di pasar modal sesuai dengan preferensi

risiko, ketersediaan dana dan jangka waktu investasi.

Sesuai dengan perkembangan zaman yang semakin mengacu pada era

globalisasi dan berorientasi pada pengembangan bisnis baik dibidang moneter

maupun non moneter, maka setiap perusahaan atau individu akan berusaha

untuk meningkatkan nilai perusahaan atau meningkatkan modalnya secara

optimal dengan cara berinvestasi pada sektor keuangan atau non keuangan.

Untuk berinvestasi di sektor keuangan dapat dilakukan dengan membeli

saham yang ada di Bursa Efek Indonesia (BEI). Orang tertarik untuk

berinvestasi di bursa karena adanya keterbukaan informasi. Salah satu jenis

sekuritas yang diperdagangkan di Bursa adalah saham. Investor yang

berinvestasi tentunya mengharapkan tingkat pengembalian yang lebih tinggi

daripada investasi awalnya. Investor yang berinvestasi tentu mengharapkan

2 tidak mengiginkan emiten (penerbit sekuritas) tidak mampu melaksanakan

kewajibannya ketika saham tersebut jatuh tempo.

Dalam berinvestasi seorang investor harus berfikir apakah menanamkan

seluruh modalnya ke satu jenis saham saja, karena dianggap saham tersebut

memberikan tingkat keuntungan yang tinggi atau lebih. Sikap itu tidaklah

bijaksana, karena bila tingkat keuntungan tinggi maka risiko investasi juga

dengan sendirinya menjadi tinggi. Hal yang lebih bijaksana dalam

berinvestasi adalah melakukan diversifikasi pada investasi. Pemikiran

tersebut muncul karena bila investasi pada satu lahan gagal, maka masih ada

lahan lain yang dapat diharapkan keuntungannya sehingga bisa dikatakan

resiko investasi menjadi lebih rendah.

Menanamkan modal pada lebih dari satu inilah yang disebut dengan

membentuk portofolio. Sasaran manajemen portofolio adalah membangun

berbagai sekuritas dan asset-asset lainya sehingga membentuk suatu

portofolio dalam rangka meminimumkan risiko pada tingkat keuntungan

tertentu.

Menurut Harianto Sudarno (1998) investasi adalah suatu kegiatan

menempatkan dana pada satu lebih asset atau lebih asset selama periode

tertentu dengan harapan dapat memperoleh hasil penghasilan dan atau

peningkatan nilai (investasi). Dalam dunia nyata hampir semua investasi

3 Salah satu karakteristik investasi pada sekuritas adalah kemudahan untuk

membentuk portofolio investasi artinya, pemodal dapat dengan mudah

menyebar (melakukan diversifikasi) investasinya pada berbagai kesempatan investasi.

Salah satu instrumen investasi adalah saham, di Indonesia saham

diperdagangkan di bursa efek. Pada tahun 1991 pemerintah Indonesia

mendirikan PT Bursa Efek Jakarta untuk mengakomodasi pesatnya

pertumbuhan pasar modal di Indonesia pada waktu itu. Pertumbuhan bursa

efek pada tahun-tahun berikutnya menjadi semakin cepat, terutama sejak

dilakukan system otomasi perdagangan pada tanggal 25 Mei 1995. Semua

indicator perdagangan seperti nilai, volume dan frekuensi transaksi

menunjukan pertumbuhan yang luar biasa. pada tahun 2007 rata-rata nilai

transaksi telah mencapai angka diatas Rp 4.3 Triliun per hari. Bahkan pada

tahun 2008 sampai dengan semester pertama, rata-rata nilai transaksi harian

meningkat menjadi Rp 5.6 Triliun. Meskipun pada semester kedua terjadi

penurunan karena ada krisis “Subrime” di Amerika Serikat yang mempengaruhi semua bursa didunia tidak terkecuali indonesia, akan tetapi

rata-rata nilai transaksi pada tahun 2008 masih lebih tinggi dari tahun 2007

yaitu sebesar Rp 4.5 Triliun. Angka tersebut meningkat luar biasa jika

dibandingkan dengan awal- awal swastanisasi bursa efek atau sebelum

diberlakukan otomasi perdagangan. Pada tahun 1994, rata-rata nilai transaksi

hanya sebesar Rp 104 miliar perhari. Hal ini berarti dalam kurun waktu 14

4 seiring dengan perkembangan pasar dan tuntutan untuk lebih meningkatkan

efisiensi serta daya saing dikawasan regional, maka efektif tanggal 3

desember 2007 secara resmi PT Bursa Efek Jakarta digabung dengan PT

Bursa Efek Surabaya dan berganti nama menjadi PT Bursa Efek Indonesia.

(Buku Panduan Indeks Harga Saham BEI, 2008:1).

Seiring dengan meningkatnya aktivitas perdagangan yang ditunjukan oleh

kenaikan indeks harga saham gabungan (IHSG), kebutuhan untuk

memberikan informasi yang lebih lengkap kepada masyarakat mengenai

perkembangan bursa, juga semakin meningkat. Salah satu informasi yang

diperlukan tersebut adalah indeks harga saham sebagai cerminan dari

pergerakan harga saham sekarang ini, PT Bursa Efek Indonesia (BEI)

memiliki delapan macam indeks harga saham sebagai salah satu pedoman

bagi investor untuk berinvestasi di pasar modal, yaitu antara lain indeks

harga saham gabungan (IHSG), indeks sektoral, indeks LQ45, Jakarta Islamic

Indeks (JII) indeks kompas 100, indeks papan utama, indeks pengembangan,

dan indeks individual. seluruh indeks yang ada di BEI mengunakan metode

perhitungan yang sama, yaitu metode rata-rata tertimbang berdasarkan jumlah

saham tercatat (Buku Panduan Indeks Harga Saham BEI 2008:2-3).

Dari delapan indeks yang tercatat di BEI tersebut, yang mendapat

perhatian lebih dari para fund manager ataupun para investor adalah indek

LQ45 dan JII dikarenakan kedua indeks ini memiliki beberapa keunggulan.

Berdasarkan pernyataan kuncoro (2006), indeks LQ45 dan JII memiliki

5 memiliki daya tahan yang kuat. Selain itu, saham-saham yang terdapat

dikedua indeks ini dipilih berdasarkan kriteria tertentu sehingga memiliki

kualitas yang baik dan memiliki tingkat risiko yang lebih rendah.

Atas dasar inilah penulis memilih obyek penelitian saham LQ45 dan JII

untuk memberikan informasi mengenai portofolio optimal yang dibentuk dari

saham masing-masing indeks. Diharapkan penelitian ini akan memberikan

gambaran kepada fund manager dan investor dalam menentukan

saham-saham pernyusun portofolionya Berdasarkan uraian tersebut , maka penulis

tertarik untuk melakukan penelitian dengan judul “Analisis Perbandingan

Kinerja Portofolio Optimal Menggunakan Metode Efficient Frontier,

dan Single Index Model (Studi Kasus pada LQ45 dan JII)”.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah disampaikan di atas maka

permasalahan yang diambil dalam penelitian ini adalah:

1. Saham-saham apa sajakah yang membentuk portofolio saham optimal

dan indeks LQ45 dan JII berdasarkan Metode Efficient Frontier Curve, Single Index Model, Periode Januari 2007 sampai Desember 2009.

2. Bagaimana kinerja setiap portofolio optimal yang terbentuk

berdasarkan perhitungan Reward To Variability Ratio.

6 C. Tujuan Penelitian

Berdasarkan permasalahan yang dikemukakan di atas maka untuk

menganalisis portofolio yang optimal dengan menggunakan metode Efficient

Frontier Curve dan Single Index Model, tujuan yang ingin dicapai adalah: 1. Untuk mengetahui saham-saham apa sajakah yang membentuk

portofolio saham optimal dari Indeks LQ45 dan JII berdasarkan

metode Efficient Frontier, Single Indeks Model, Periode Januari 2007 sampai Desember 2009

2. Menghitung kinerja setiap portofolio optimal yang terbentuk dengan

perhitungan Reward To Variability Ratio.

3. Menentukan portofolio optimal terbaik dari proses perbandingan

kinerja kedua portofolio optimal, yang didapat melalui kedua metode

diatas.

D. Manfaat Penelitian

1. Manfaat bagi akademik

Untuk pengembangan ilmu pengetahuan secara teoritis sebagaimana yang

telah dipelajari didalam perkuliahan dan sebagai pengetahuan tentang

pasar modal dan investasi. Dan bagi civitas akademika menambah

informasi, sumbangan penelitian bahan kajian dalam penelitian.

2. Manfaat bagi investor dan masyarakat

a. Memberikan informasi dan pengetahuan tentang pembentukan

7 b. Sebagai bahan pertimbangan bagi para investor dalam melakukan jual

8 BAB II

TINJAUAN PUSTAKA

A. Investasi

1. Pengertian Investasi

Menurut Husnan (1998:3) investasi adalah setiap pengguna dana

dengan maksud memperoleh penghasilan. Sedangkan menurut Eduardus

Tandelilin (2005:2) investasi adalah komitmen atas sejumlah dana atau

sumber daya lainya yang dilakukan pada saat ini, dengan tujuan memperoleh

sejumlah keuntungan di masa yang akan datang. Dan menurut Jogiyanto

(2005;5) Investasi adalah penundaan konsumsi sekarang untuk digunakan

didalam produksi yang efisien selama periode waktu yang tertentu.

Pihak-pihak yang melakukan kegiatan investasi disebut investor, investasi juga

mempelajari bagaimana mengelola kesejahteraan investor (investor wealth). Kesejahteraan dalam konteks investasi berarti kesejahteraan yang sifatnya

moneter bukanya kesejahtraan rohaniah.

2. Proses Investasi

Proses investasi menurut Husnan Suad (2005:48) bagaimana pemodal

seharusnya melakukan investasi dalam sekuritas, yaitu sekuritas apa yang

akan dipilih, seberapa banyak investasi tersebut dan kapan investasi tersebut

akan dilakukan. Untuk mengambil keputusan tersebut diperlukan

9 a. Penentuan kebijakan Investasi

Pada tahap ini menurut Eduardus Tandelilin (2010:13) pemodal

perlu menentukan tujuan investasinya dan banyaknya investasi yang

akan dilakukan. Karena ada hubungan yang positif antara risiko dan

keuntungan investasi. Maka pemodal tidak bisa mengatakan bahwa

tujuan investasinya adalah untuk mendapatkan keuntungan

sebesar-besarnya. Ia harus menyadari bahwa ada kemungkinan menderita

kerugian. Jadi tujuan investasi harus dinyatakan baik dalam

keuntungan maupun risiko. Jumlah dana yang akan diinvestasikan

mempengaruhi keuntungan yang diharapkan dan risiko yang

ditanggung. Pemodal yang meminjam dana dan menginvestasikannya

pada berbagai saham, akan menanggung risiko yang lebih tinggi

daripada pemodal yang menggunakan seratus persen modalnya sendiri.

b. Analisis Sekuritas

Pada tahap ini Menurut Suad Husnan (2005:48) pemodal

melakukan analisis terhadap sekuritas secara individual (atau beberapa

kelompok sekuritas). Ada dua filosofi dalam melakukan analisis

sekuritas yaitu:

1) Mereka yang berpendapat bahwa ada sekuritas yang mispriced (harganya salah, mungkin terlalu tinggi, mungkin terlalu

rendah), dan analisis dapat mendeteksi sekuritas-sekuritas

tersebut. Ada berbagai cara untuk melakukan analisis ini, tetapi

10 menjadi dua , yaitu analisis teknikal dan analisis fundamental.

Analisis teknikal menggunakan data (perubahan) harga di masa

lalu untuk memperkirakan harga sekuritas di masa mendatang.

Analisis fundamental berupaya untuk mengidentifikasi prospek

perusahaan (melalui analisis terhadap factor-faktor yang

mempengaruhinya) untuk bisa memperkirakan harga saham di

masa mendatang.

2) Mereka yang berpendapat bahwa harga sekuritas adalah wajar.

Kalaupun ada sekuritas yang mispriced, analis tidak mampu untuk mendeteksinya. Pada dasarnya mereka yang menganut

pendapat ini berpendapat bahwa pasar modal efisien. Dengan

demikian pemilihan sekuritas bukan didasarkan atas factor mispriced, tetapi didasarkan atas prefensi risiko pasar pemodal (pemodal yang bersedia menanggung risiko tinggi akan

memilih saham yang lebih berisiko), pola kebutuhan kas

(pemodal yang menginginkan penghasilan yang tetap akan

memilih saham yang membagikan dividen dengan stabil), dan

sebagainya. Kentungan pemodal sesuai dengan pendapat ini

adalah sesuai dengan risiko yang mereka tanggung.

c. Pembentukan Portofolio

Menurut Suad Husnan (2005:49) Portofolio berarti sekumpulan

investasi. Tahap ini menyangkut identifikasi sekuritas-sekuritas mana

11 pada masing-masing sekuritas tersebut. Pemilihan banyak sekuritas

(dengan kata lain pemodal melakukan diversifikasi), dimaksudkan

untuk mengurangi risiko yang ditanggung. Sebagaimana telah

disebutkan diatas , pemilihan sekuritas dipengaruhi antara lain oleh

preferensi risiko pemodal, maka pemodal dapat melakukan perubahan

terhadap sekuritas-sekuritas yang membentuk portofolio tersebut.

d. Melakukan Revisi Portofolio

Menurut Suad Husnan (2005:49) Tahap ini merupakan

pengulangan atas tiga tahap sebelumnya, jika dirasa bahwa portofolio

yang sekarang dimiliki tidak lagi optimal, atau tidak lagi sesuai dengan

preferensi risiko pemodal, maka pemodal dapat melakukan perubahan

terhadap sekuritas-sekuritas yang membentuk portofolio tersebut.

e. Evaluasi Kinerja Portofolio

Menurut Eduardus Tandelilin (2010: 16) Dalam tahap ini pemodal

melakukan penilaian terhadap kinerja portofolio, baik dalam aspek

tingkat keuntungan yang diperoleh maupun risiko yang ditanggung.

Tidak benar kalau suatu portofolio yang memberi keuntungan lebih

tinggi pasti lebih baik daripada portofolio lainya. Factor risiko perlu

dimasukan karena itu diperlukan suatu standar pengukuranya.

Pada dasarnya investor sangat menyukai investasi yang menghasilkan

pengembalian tertinggi, tetapi tidak menyukai adanya risiko. Tingkat

pengembalian yang tinggi, akan selalu diikuti risiko yang tinggi. Jadi,

12 pengembalian yang setinggi-tingginya, karena hal ini akan diikuti oleh risiko

yang tinggi pula.

Menurut Eduardus Tandelilin (2010:8), beberapa alasan seseorang

melakukan investasi, antara lain:

a. Untuk mendapatkan kehidupan yang lebih layak di masa mendatang.

Seseorang yang bijaksana akan berfikir bagaimana meningkatkan taraf

hidupnya dari waktu ke waktu, atau setidaknya berusaha bagaimana

mempertahankan tingkat pendapatannya yang ada sekarang agar tidak

berkurang di masa yang akan datang.

b. Mengurangi tekanan inflasi.

c. Dorongan untuk menghemat pajak.

B. Pasar Modal

1. Pengertian Pasar Modal

Pasar modal secara umum menurut Mohammad Samsul (2006:43)

tempat bertemunya permintaan dan penawaran atau Pasar modal pada

dasarnya merupakan penghubung antara pemilik dana, disebut investor

(pemodal) dengan pengguna yang disebut emitten (Perusahaan yang Go

Public). Para pemodal menggunakan instrument pasar modal untuk

keperluan investasi portofolionya sehingga nantinya akan

memaksimumkan penghasilan dan emitten memperoleh tambahan dana

yang yang dapat digunakan untuk meningkatkan aktivitas usahanya. Bursa

13 Menurut Eduardus Tandelilin (2010:26) Pasar Modal adalah pertemuan

antara pihak yang memiliki kelebihan dana dengan pihak yang

membutuhkan dana dengan cara memperjualbelikan sekuritas, pasar modal

juga bisa diartikan sebagai pasar untuk memperjualbelikan sekuritas yang

umumnya memiliiki umur lebih dari satu tahun, seperti saham dan

obligasi.

Menurut Suad husnan (2001:3) secara formal pasar modal dapat

didefininsikan sebagai pasar untuk berbagai instrument keuangan (atau

sekuritas) jangka panjang yang bisa diperjualbelikan, baik dalam bentuk

hutang ataupun modal sendiri, baik yang diterbitkan oleh pemerintah,

public authorities, maupun perusahaan swasta. Dengan demikian pasar modal merupakan konsep yang lebih sempit dari pasar keuangan (financial

market). Dalam financial market, diperdagangkan semua bentuk hutang

dan modal sendiri, baik dana jangka pendek maupun jangka panjang.

Menurut Dahlan Siamat (2001:249) pasar modal dalam arti sempit

adalah suatu tempat yang terorganisasi dimana efek-efek diperdagangkan

yang di sebut bursa efek. Bursa Efek atau Stock exchange adalah suatu system yang terorganisasi yang mempertemukan penjual dan pembeli efek

yang dilakukan baik secara langsung maupun dengan melalui

wakil-wakilnya.

Pasar Modal Menurut kamus pasar uang dan modal adalah pasar yang

kongkret atau abstrak yang mempertemukan pihak yang menawarkan dan

14 abstrak dalam pengertian pasar modal adalah transaksi yang dilakukan

melalui mekanisme Over the Counter (OTC).

Pengertian pasar modal seperti yang tecantum dalam Bab I, Pasal I ,

UU Pasar Modal RI No.8 Butir 13 Tahun 1995 tentang Pasar Modal

adalah:Pasar Modal adalah kegiatan yang bersangkutan dengan penawaran

umum dan perdagangan efek, perusahaan public yang berkaitan dengan efek yang diterbitkanya, serta lembaga dan pfofesi yang berkaitan dengan

efek.

Menurut Ahmad Rodoni (2008:40), Pasar Modal (capital Market) adalah pasar keuangan untuk dana-dana jangka panjang (dana yang jatuh

temponya lebih dari satu tahun) dan merupakan pasar yang konkrit.

Sedangkan menurut Elsi Kartika Sari dan Advendi Simangunsong

(2007:146), pasar modal adalah kegiatan yang bersangkutan dengan

penawaran umum dan perdagangan efek atau perusahaan publik yang

berkaitan dengan efek yang diterbitkannya atau lembaga profesi yang

berkaitan dengan efek untuk melakukan transaksi jual beli.

Menurut Rodoni dan Abdul Hamid (2008:124), pasar modal adalah

perdagangan instrumn keuangan yang (sekuritas) jangka panjang, antara

15 Dengan demikian maka jelaslah bahwa pasar modal merupakan pasar

tempat terjadinya transaksi jual-beli efek, sedangkan bursa efek adalah

lembaga yang menyelenggarakan atau menyediakan system guna

terlaksananya transaksi yang terjadi di pasar modal.

2. Fungsi Pasar Modal

Menurut Eeng Ahman dan Epi Indriani (Kompetensi Ekonomi:78)

fungsi pasar modal yaitu:

a. Sebagai Sarana memperoleh modal yang sehat bagi para pengusaha

yang memerlukan tambahan modal.

b. Sebagai sarana bagi masyarakat luas untuk ikut serta menanamkan

modalnya dalam suatu perusahaan.

c. Sebagai sarana bagi pemerintah untuk mengendalikan perkembangan

dunia usaha/bisnis. Dan Pasar Modal pada dasarnya mempunyai dua

fungsi, yaitu fungsi ekonomi dan keuangan. Dalam melaksanakan

fungsi ekonominya, pasar modal menyediakan fasilitas untuk

memindahkan dana dari pihak yang mempunyai kelebihan dana

(lender), kepada pihak yang kekurangan dana (borrower). Sedangkan fungsi keuangannya dilakukan dengan menyediakan dana tanpa harus

terlibat langsung dalam kepemilikan aktiva riil yang diperlukan untuk

investasi tersebut.

Adapun daya tarik pasar modal diantaranya yaitu:

Pertama, diharapkan pasar modal ini menjadi alternative

16 Kedua, pasar modal memungkinkan para investor mempunyai

beberapa pilihan investasi yang sesuai karakteristik mereka.

3. Pelaku Pasar Modal

Menurut Herman Darmawi (2006,104), pelaku utama yang

menerbitkan sekuritas pasar modal ialah pemerintah dan perusahan.

Pemerintah biasanya menerbitkan promes jangka panjang dan obligasi

untuk memperoleh dana pembangunan, misalnya jalan dan lain-lain

fasilitas umum.Perusahaan-perusahaan menerbitkan obligasi dan saham

untuk membiayai pertumbuhan perusahaan. Obligasi adalah surat utang

jangka panjang dengan tingkat bunga tetap. Saham adalah surat bukti

kepemilikan (ekuitas) terhadap perusahaan yang bersangkutan. Harapan

pemilik saham adalah pembagian laba (deviden) dari perusahaan yang

bersangkutan.Pembeli sekuritas yang terbesar adalah perorangan dan

rumah tangga. Seringkali, orang dan pihak rumah tangga menyimpan

dananya dalam berbagai finansial dan kemudian biasanya dana itulah yang

dipergunakan untuk membeli instrumen pasar kapital, seperti obligasi dan

saham.

4. Faktor-faktor yang Mempengaruhi Pasar Modal

Menurut Suad Husnan (2001:8), faktor-faktor yang memperngaruhi

Pasar Modal, Antara lain adalah:

a. Supply Sekuritas

17 sekuritas di pasar modal

b. Demand akan Sekuritas

Factor ini berarti bahwa harus terdapat anggota masyarakat yang

memiliki jumlah dana yang cukup besar untuk dipergunakan membeli

sekuritas-sekuritas yang ditawarkan.

c. Kondisi Politik dan Ekonomi

Factor ini akhirnya akan mempengaruhi supply dan demand akan sekuritas. Kondisi politik yang stabil akan ikut membantu

pertumbuhan ekonomi yang pada akhirnya mempengaruhi supply dan demand akan sekuritas.

d. Masalah Hukum dan peraturan

Pembeli sekuritas pada dasarnya mengandalkan diri pada

informasi yang disediakan oleh perusahaan-perusahaan yang

menerbitkan sekuritas. Kebenaran informasi, karena itu menjadi sangat

penting, disamping kecepatan dan kelengkapan informasi. Peraturan

yang melindungi pemodal dari informasi yang tidak benar dan

menyesatkan menjadi mutlak diperlukan.

e. Peran-peran lembaga pendukung pasar modal yang akan

membantu kegiatan pasar modal secara tepat

Lembaga ini adalah: Kustodian, Biro Administrasi Efek, Wali

18 5. Produk-Produk di Pasar Modal

Menurut Ahmad Rodoni (2008:44), produk-produk yang berada di

pasar modal antara lain adalah:

a. Reksadana

Reksadana atau mutual fund atau investment fund merupakan sertifikat yang menjelaskan bahwa pemilikya menitipkan uang kepada

pengelola Reksadana (manajer investasi) untuk digunakan sebagai

modal berinvestasi. Pada prinsipnya investasi pada Reksadana adalah

melakukan investasi yang menyebar pada berbagai alat investasi yang

diperdagangkan di pasar modal dan pasar uang.

b. Saham

Secara sederhana saham dapat didefinisikan sebagai tanda

penyertaan atau kepemilikan seseorang atau badan dalam suatu

perusahaan. Wujud saham adalah selembar kertas yang menerangkan

bahwa pemilik kertas tersebut adalah pemilik perusahaan yang

menerbitkan kertas tersebut.

c. Saham Preferen

Saham referen adalah gabungan (hybrid) antara obligasi dan saham biasa artinya disamping memiliki karakteristik seperti obligasi juga

memiliki karakteristik saham biasa. Karakteristik obligasi misalnya

saham preferen memberikan hasil yang tetap seperti bunga obligasi.

Biasanya saham preferen memberikan pilihan tertentu atas hak

19 maka pemegang saham preferen bisa tidak menerima pembayaran

yang sudah ditetapkan sebelumnya.

d. Obligasi

Obligasi adalah surat berharga atau sertifikat yang berisi kontrak

antara pemberi pinjaman dengan yang diberi pinjaman. Surat obligasi

adalah selembar kertas yang menyatakan bahwa pemilik kertas

tersebut memberikan pinjaman kepada perusahaan yang menerbitkan

obligasi.

e. Obligasi Konversi (convertible Bond)

Obligasi konversi, sekilas tidak ada bedanya dengan obligasi biasa,

misalnya memberikan kupon yang tetap, memliki jatuh tempo dan

memiliki nilai pari. Hanya saja obligasi konversi memiliki keunikan

yaitu dapat ditukar dengan saham biasa. Pada obligasi konversi selalu

tercantum persyaratan untuk melakukan konversi.

f. Waran

Waran adalah hak untuk membeli saham biasa pada waktu dan

harga yang sudah ditentukan. Biasanya waran dijual bersamaan

dengan surat berharga lainya, misalnya obligasi atau saham.

Penerbitan waran harus memiliki saham yang nantinya dikonversi

oleh pemegang oleh pemegang waran. Namun setelah obligasi atau

saham yang disertai waran memasuki pasar baik obligasi, saham

20 g. Right Issue

Right Issue merupakan hak bagi pemodal mebeli saham baru yang dikeluarkan emitten. Karena merupakan hak, maka investor tidak

terkait untuk membelinya. Ini berbeda dengan saham bonus atau

dividen saham, yang otomatis diterima oleh pemegang saham.

6. Jenis Pasar Modal

Menurut Mohammad Samsul (2006:46), pasar modal dapat

dikatagorikan menjadi 4 pasar, yaitu:

a. Pasar Pertama (Perdana)

Adalah tempat atau sarana bagi perusahaan yang untuk pertama

kali menawarkan saham atau obligasi ke masyarakat umum. Disini

dikatakan tempat karena secara fisik masyarakat pembeli dapat bertemu

dengan penjamin emisi ataupun agen penjual untuk melakukan pesanan

sekaligus membayar uang pesanan. Dikatakan sarana karena si pembeli

dapat memesan melalui telepon dari rumah dan membayar dengan cara

mentransfer uang melalui bank ke rekening agen penjual. Dikatakan

pertama kali karena sebelumnya perusahaan ini milik perorangan atau

beberapa pihak saja, dan sekarang menawarkan kepada masyarakat

21 Ciri-ciri Pasar Perdana adalah:

1). Emiten menjual saham kepada masyarakat luas melalui penjamin

emisi dengan harga yang telah disepakati antara emiten dan

penjamin emisi seperti yang tertera dalam prospectus.

2). Pembeli tidak dipungut biaya transaksi,

3). Pembeli belum pasti memperoleh jumlah saham sebanyak yang

dipesan.

4). Investor membeli melalui penjamin emisi ataupun agen penjual

yang ditunjuk.

5). Masa pesanan terbatas.

6). Penawaran melibatkan profesi seperti akuntan publik, notaris,

konsultan hukum, dan perusahaan penilai,

b. Pasar Kedua (Sekunder)

Adalah tempat atau sarana transaksi jual beli efek antar investor

dan harga dibentuk oleh investor melalui perantara efek. Dikatakan

tempat karena secara fisik para perantara efek berada dalam satu gedung

di lantai perdagangan (trading floor). Dikatakan sarana karena berada

22 tersebar di beberapa kota. Terbentuknya harga pasar oleh tawaran jual

dan beli dari para investor.

Ciri-ciri Pasar Sekunder, yaitu:

1). Harga terbentuk oleh investor melalui perantara efek yang

berdagang di Bursa Efek.

2). Transaksi dibebani biaya jual dan beli.

3). Pesanan dapat berjumlah tidak terbatas.

4). Anggota bursa memasukan tawaran jual/beli investor ke dalam

komputer perdagangan yang disediaka oleh pihak bursa.

5). Anggota bursa beli menyelesaikan pembayaran dana kepada Sentral

Kliring, kemudian menerima sahamnya dengan cara

pemindahbukuan oleh Sentral Kustodian dengan menunjukkan

bukti pembayaran dari Sentral Kliring.

6). Anggota bursa jual menyelesaikan penyerahan saham kepada

Sentral Kustodian, kemudian menerima dana denagn cara

pemindahbukuan oleh Sentral Kliring dengan menunjukkan bukti

23 c. Pasar Ketiga (Over The Counter Market).

Adalah sarana transaksi jual beli antara market maker serta investor dan harga dibentuk oleh market maker. Investor dapat memilih marker maker yang memberi harga terbaik. Market maker adalah anggota bursa.

Para market maker ini akan bersaing dalam menentukan harga saham, karena satu jenis saham dipasarkan oleh lebih dari satu market maker. Pasar ketiga mengacu pada perdagangan sekuritas yang terdaftar di bursa pada bursa OTC. (Bodie, Kane, Marcus, 2006:97).

Ciri-ciri pasar ketiga menurut Mohammad Samsul (2006:49) adalah:

1). Harga dibentuk oleh market maker.

2). Investor membeli dan menjual dari dan ke market maker

3). Jumlah market maker banyak sehingga investor dapat memilih harga terbaik.

4). Market maker berdagang dari kantor masing-masing melalui jaringan komputer.

5). Perdagangan dilaksanakan di kota-kota besar dalam satu jaringan

nasional.

6). Mesin utama ada di OTC Marker Pusat yang terhubung dengan

24 7). Mesin OTC terintegrasi dengan mesin di Sentral Kliring / Sentral

Kustodian.

8). Market maker menyelesaikan pembayaran dengan Sentral Kliring dan menyelesaikan penyimpanan efek dengan Sentral Kustodian

9). Market maker menjadi anggota bursa OTC market dan anggota kliring / kustodian.

d. Pasar Ke empat (Fourth Market).

Mengacu pada perdagangan langsung antara investor untuk saham

yang tercatat di bursa tanpa melibatkan pialang. (Bodie, Kane, Marcus,

2006:97). Transaksi pada pasar keempat dilakukan secara tatap muka

antara investor beli dan investor jual untuk saham atas pembawa.

Mekanisme ini pernah terjadi pada awal-awal perdagangan efek di abad

ke-17. Dengan kemajuan teknologi, mekanisme ini dapat terjadi melalui

electronic communication network (ECN) asalkan para pelaku memenuhi syarat, yaitu memiliki efek dan dana di central custodian dan central cliring house.

Ciri-ciri Pasar Keempat (Mohammad Samsul, 2006:50):

1). Investor beli dan investor jual bertransaksim langsung lewat ECN

2). Harga terbentuk dalam tawar menawar langsung antara investor

25 3). Investor menjadi anggota ECN, central custodian, dan central

cliring.

4). ECN, central custodian, dan central cliring terjalin dalam satu sistem jaringan perdagangan.

5). ECN terdaftar sebagai Bursa Efek.

Menurut Sabar Warsini (2009:18), ada beberapa indikator yang dapat

digunakan untuk mengetahui perkembangan bursa atau pasar modal

suatu negara, antara lain:

(a). Perkem bangan nilai emisi.

(b). Indeks Harga Saham Gabungan (IHSG).

(c). Nilai kapit alisasi pasar.

(d). Perkem bangan volume t ransaksi dan nilai t ransaksi.

C. Saham

1. Pengertian Saham

Menurut Dr Ahmad Rodoni (Modul Institusi Depositori & Pasar

Modal:47) saham adalah salah satu sekuritas yang diperdagangkan di

Bursa Efek, saham didefinisikan sebagai penyertaan atau kepemilikan

seorang atau badan usaha dalam suatu perusahaan, oleh karena itu

26 perusahaan yang selanjutnya akan memilih para pejabat yang akan

mengelola bisnis.

Menurut Bursa Efek Indonesia, pada dasarnya ada 2 kepentingan yang

dapat diperoleh investor dengan memiliki saham yaitu antara lain:

a. Deviden

Deviden merupakan pembagian keuntungan yang diberikan

perusahaan kepada investor dan berasal dari keuntungan yang

dihasilkan oleh perusahaan dividen diberikan setelah mendapat

persetujuan dari pemegang saham dalam RUPS, jika seorang investor

ingin mendapatkan dividen, maka investor tersebut harus memegang

saham tersebut dalam kurun waktu yang relative lama hingga

kepemilikan sahan tersebut berada dalam periode dimana diakui

sebagai pemegang saham yang berhak mendapatkan dividen.

b. Capital Gain

Selisih antar harga beli dan harga jual saham, capital gain ini

terbentuk dengan adanya aktivitas perdagangan saham dipasar

sekunder.

Sekuritas atau efek adalah surat berharga, merupakan aset Finansial

(Financial Asset) yang menyatakan klaim keuangan menurut Eduardus Tandelilin (2010: 30). Sedangkan menurut Thian Hin (2001:13), saham

merupakan surat berharga yang merupakan bukti kepemilikan seseorang

27 pengambilan pengambilan bagian saham, juga merupakan tanda bukti

pengambilan bagian peserta dalam suatu perusahaan (Riyanto,1999:240).

Saham adalah tanda penyertaan modal pada perusahaan perseroan

terbatas. Berbagai jenis saham antara lain:

a. Saham Biasa (common stock)

Saham biasa adalah sertifikat yang menunjukan bukti

kepemilikan perusahaan menurut Eduardus Tandelilin (2010:32).

b. Saham Preferen

Saham preferen merupakan saham yang mempunyai sifat

gabungan antara obligasi dan saham biasa (Jogiyanto,2003:67),

saham Preferen (Preferred Stock), merupakan satu jenis sekuritas ekuitas yang berbeda dalam beberapa hal dengan saham biasa,

saham preferen merupakan saham yang memiliki karakteristik

gabungan (hybrid) antara saham biasa dan obligas menurut

Eduardus Tandelilin (2010:37).

c. Saham Treasury ( Treasury stock )

Saham treasury adalah saham milik perusahaan yang sudah pernah dikeluarkan dan beredar yang kemudian dibeli kembali oleh

perusahaan untuk dipensiunkan tetapi disimpan sebagai treasuri

(Jogiyanto, 2003:74). Secara sederhana saham dapat didefinisikan

sebagai tanda penyertaan atau kepemilikan seseorang atau badan

28 menerangkan bahwa pemilik kertas tersebut (binder produk–

produk yang ada di pasar modal).

Menurut Sapto Raharjo (2006:31) saham adalah surat berharga

yang merupakan instrumen bukti kepemilikan atau penyertaan dari

individu atau institusi dalam suatu perusahaan.

Pada dasarnya saham dapat digunakan untuk mencapai 3 tujuan

investasi utama (Kertonegoro, 1995: 108) adalah:

a. Sebagai gudang nilai, berarti investor mengutamakan keamanan

prinsipal, sehingga mereka akan mencari saham blue chip dan saham nonspekulatif lainnya.

b. Sebagai pemupukan modal, berarti investor mengutamakan

investasi jangka panjang sehingga mereka mencari saham

pertumbuhan untuk memperoleh capital gain atau saham, sumber penghasilan untuk mendapatkan deviden.

c. Sebagai sumber penghasilan, berarti investor mengandalkan

pada penerimaan deviden sehingga mereka akan mencari saham

penghasilan yang bermutu baik dan hasil tinggi.

Menurut Koetien (1993) tujuan pencatatan saham dibursa adalah:

a. Memberikan kepada bursa semua informasi yang dibutuhkan

kepada Investor.

b. Kepada masyarakat diberikan keterangan-keterangan hingga

secara wajar dapat dianggap, masyarakat dapat membantunya

29 2. Penilaian Saham

Harga saham adalah harga yang dibentuk dan interaksi para penjual

dan pembeli saham dan pembeli saham yang dilatarbelakangi oleh

harapan mereka terhadap profit perusahaan, untuk itu para investor

memerlukan informasi yang berkaitan dengan pembentukan harga saham

tersebut dalam mengambil keputusan untuk menjual atau membeli

saham. Menurut Ang (1997: 62) nilai dari saham berdasarkan fungsinya

dapat dibagi menjadi tiga jenis :

a. Nilai nominal

Nilai nominal adalah nilai yang tercantum dalam saham yang

berfungsi untuk tujuan akuntansi, nilai ini tidak dapat digunakan

untuk mengukur sesuatu. Nilai nominal dicatat sebagai modal

ekuitas perseroan dalam neraca.

b. Harga dasar (Base Price)

Harga dasar saham baru merupakan harga perdananya, harga

saham diperoleh dari perkalian antara nilai par value dengan jumlah saham yang diterbitkan. Harga dasar suatu saham sangat

erat hubungannya dengan harga pasar tersebut. Harga dasar

diperhitungkan dalam perhitungan indeks harga saham, harga dasar

akan berubah seiring dengan aksi emiten yang dilakukan seperti

30 c. Harga Pasar (Market Price)

Harga pasar merupakan harga dimana harga tersebut berlaku

saat pasar sedang berlangsung. Jika pasar bursa efek sudah tutup,

maka harga pasar adalah harga penutupan (Closing Price), harga pasar adalah harga yang mencerminkan naik turunnya suatu saham.

Jika harga saham dikalikan dengan jumlah saham yang diterbitkan

maka akan terbentuk marketvalue.

Harga saham dibursa ditentukan oleh kekuatan pasar yang berarti

saham tergantung dari kekuatan permintaan dan penawaran, karena

permintaan dan penawaran atas saham berfluktuasi setiap harinya, maka

harga saham pun akan mengikuti pada fluktuasi tersebut. Pada kondisi

dimana permintaan saham lebih banyak, maka harga saham akan

cenderung meningkat.

Faktor-faktor yang menentukan harga saham di pasar adalah:

a. Taksiran penghasilan yang akan diterima

b. Besarnya tingkat keuntungan yang disyaratkan oleh investor, yang

mana dipengaruhi oleh keuntungan yang bebas risiko serta risiko

yang ditanggung investor.

Harga saham mencerminkan prestasi emiten, pergerakan harga saham

dengan kinerja emiten. Apabila emiten mempunyai prestasi yang

semakin baik maka keuntungan yang dapat dihasilan dari operasi usaha

semakin besar, hal ini berarti keuntungan yang dapat diperoleh oleh

31 pergerakannya merupakan faktor penting dalam investasi di pasar modal.

Harga saham dikatakan tidak wajar apabila harganya ditetapkan terlalu

tinggi (overprice) ataupun terlalu rendah (Underprice). Melalui penilaian saham inilah para investor akan bisa memutuskan untuk menentukan

strategi invetasi melalui keputusan untuk membeli, menjual atau

mempertahankan saham tertentu.

Harga saham juga mencerminkan nilai suatu perusahaan, semakin

tinggi harga saham maka, semakin tinggi pula nilai perusahaan tersebut

dan semakin rendah harga saham maka semakin rendah pula nilai

perusahaan, oleh karena itu setiap perusahaan yang menerbitkan saham

akan sangat memperhatikan harga saham. Harga saham yang terlalu

rendah sering diartikan bahwa kinerja perusahaan kurang baik namun,

bila harga saham terlalu tinggi dapat mengurangi investor untuk membeli

sehingga menimbulkan harga saham sulit meningkat lagi. Untuk

mengantisipasi hal terebut maka banyak perusahaan yang melakukan

stock split terhadap sahamnya, yang tujuannya adalah untuk meningkatkan daya beli.

3. Indeks Harga Saham

Menurut BEI adalah suatu indikator yang menunjukan pergerakan

harga saham. Indeks berfungsi sebagai indicator atas trend pasar artinya pergerakan indeks menggambarkan kondisi pasar pada suatu saat

32 investor dapat mengetahui trend pergerakan harga saham saat tertentu,

apakah sedang naik , stabil atau turun.

4. Indeks LQ45

Indeks LQ45 terdiri dari 45 saham dengan liquiditas tinggi, yang

diseleksi melalui beberapa kriteria pemilihan. Selain penilaian atas

liquiditas, seleksi atas saham-saham LQ45 juga mempertimbangkan

kapitalisasi pasar.

Sejak diluncurkan pada bulan Februari 1997 ukuran utama liquiditas

transaksi adalah nilai transaksi dipasar regular. Sesuai dengan

perkembangan pasar, dan untuk lebih mempertajam kriteria liquiditas,

maka sejak review bulan Januari 2005, jumlah hari perdagangan dan

frekuensi transaksi dimasukan sebagai ukuran liquiditas. Sehingga

kriteria suatu saham untuk dapat masuk dalam perhitungan indeks LQ45

adalah sebagai berikut:

a. Telah tercatat di BEI minimal 3 bulan

b. Masuk dalam 60 saham berdasarkan nilai transaksi terbesar secara

otomatis akan masuk dalam perhitungan indeks LQ45.

c. Dari 60 saham tersebut, 30 saham dengan nilai transaksi terbesar

secara otomatis akan masuk dalam perhitungan indeks LQ45.

d. Untuk mendapatkan 45 saham akan dipilih 15 saham tadi dengan

menggunakan kriteria hari transaksi dipasar regular, frekuensi

trasnsaksi dipasar regular dan kapitalisasi pasar. metode pemilihan

33 1) Dari 30 sisanya dipilih 25 saham berdasarkan hari transaksi

dipasar regular.

2) Dari 25 saham tersebut akan dipilih 20 saham berdasarkan

frekuensi transaksi di pasar regular.

3) Dari 20 saham tersebut akan dipilih 15 saham berdasarkan

kapitalisasai pasar, sehingga akan didapat 45 saham untuk

perhitungan indeks LQ45.

e. Selain melihat kriteria liquiditas dan kapitalisasi pasar tersebut

diatas, akan dilihat juga keadaan keuangan dan prospek

pertumbuhan perusahaan tersebut (Buku panduan Indeks Harga

Saham BEI,2008:11).

f. Evaluasi dan Penggantian Saham

Bursa efek Indonesia secara rutin memantau perkembangan kinerja

komponen saham yang masuk dalam perhitungan Indeks LQ45.

Setiap 3 bulan sekali dilakukan evaluasi atas pergerakan urutan

saham-saham tersebut. Penggantian saham akan dilakukan setiap

enam bulan sekali, yaitu pada awal bulan februari dan agustus

(Buku Panduan Indeks Harga Saham BEI, 2008:11)

5. Indeks Jakarta Islamic Indeks (JII)

Pada tanggal 3 juli 2000, PT Bursa Efek Indonesia bekerja sama

dengan PT Danareksa Invesment Management (DIM) meluncurkan

Indeks saham yang dibuat berdasarkan syariah islam yaitu Jakarta

34 saham-saham yang berbasis syariah serta untuk lebih mengembangkan

pasar modal syariah.

Jakarta Islamic indeks terdiri dari 30 saham yang dipilih dari

saham-saham yang sesuai dengan syariah islam. Pada awal peluncurannya,

pemilihan saham yang masuk alam kriteria syariah melibatkan pihak

Dewan Pengawas Syariah, PT Danareksa Invesment Management. Akan

tetapi seiring perkembangan pasar, tugas pemilihan saham-saham

tersebut dilakukan oleh Bapepam-LK, bekerja sama dengan Dewan

Syariah Nasional (DSN). Hal ini tertuang dalam peraturan Bapepam- LK

Nomor II. K.I tentang kriteria dan penerbitan daftar efek syariah. (Buku

Panduan Indeks Harga Saham BEI, 2008:12).

a. Kriteria Pemilihan Saham yang Memenuhi Prinsip-Prinsip

Syariah.

Dari sekian banyak emiten yang tercatat di BEI, terdapat

beberapa emiten yang kegiatan usahanya belum sesuai dengan

syariah, sehingga saham-saham tersebut secara otomatis belum

dapat dimasukan dalam perhitungan JII.

Berdasarkan arahan Dewan Syariah Nasional dan peraturan

Bapepam-LK Nomor IX.A.13 tentang penerbitan efek syariah,

jenis kegiatan utama suatu badan usaha ynag dinilai tidak

memenuhi syariah islam adalah:

1) Usaha perjudian dan permainan yang tergolong

35 2) Menyelenggarakan jasa keuangan yang menerapkan konsep

nabawi, jual, beli risiko yang mengandung gharar dan

maysir.

3) Memproduksi, mendistribusikan, memperdagangakan dan

atau menyediakan :

a) Barang dan jasa yang haram karena zatnya (haram

li-dzatihi).

b) Barang atau jasa yang haram bukan karena zatnya

(haram Li-Ghairihi) yang ditetapakan oleh DSN-MUI dan atau

c) Barang dan jasa yang merusak moral bersifat mudarat.

4) Melakukan investasi pada perusahaan yang pada saat

transaksi tingkat (nisbah) hutang perusahaan kepada

lembaga keuangan ribawi lebih dominan dan modalnya,

kecuali investasi tersebut dinyatakan kesyariahanya oleh

DSN-MUI.

Sedangkan kriteria saham yang masuk dalam kriteria syariah

adalah:

1) Tidak melakukan kegiatan usaha sebagaimana yang

diuraikan diatas.

2) Tidak melakukan perdagangan yang tidak disertai dengan

pengerahan barang/jasa dan perdagangan dengan

36 3) Tidak melebihi rasio keuangan sebagai berikut:

a) Total hutang yang berbasis bunga dibandingkan

dengan total equitas tidak lebih dari 45% (hutang

yang berbasis bunga dibandingkan dengan total

equitas tidak lebih dari 45% : 55)

b) Total pendapatan bunga dan pendapatan todak halal

lainya dibandingkan dengan total pendapatan

(revenue) tidak lebih dari 10% (Buku Panduan Indeks

Harga Saham BEI,2008:12-13)

b. Kriteria Pemilihan Saham Jakarta Islamic Indeks (JII)

Untuk menetapkan saham-saham yang masuk dalam

perhitungan Jakarta Islamic Indeks (JII), indeks dilakukan proses

seleksi sebagai berikut:

1. Saham-saham yang akan dipilih berdasarkan daftar efek

syariah (DES) yang dikeluarkan oleh Bapepam-LK

2. Memilih 60 saham dari daftar efek syariah tersebut

berdasarkan urutan kapitalisasi pasar terbesar selama 1

tahun terakhir.

3. Dari 60 saham tersebut, dipilih 30 saham berdasarkan

tingkat liquiditas yaitu nilai transaksi dipasar regular

selama 1 tahun terakhir (Buku Panduan Indeks Harga

37 c. Evaluasi Indeks dan Penggantian Saham

JII akan di review setiap 6 bulan, yaitu setiap bulan januari dan

juli atau berdasarkan periode yang ditetapkan oleh Bapepam-LK,

sedangkan perubahan jenis usaha emiten akan di monitor secara

terus menerus berdasarkan data public yang tersedia (Buku

Panduan Indeks Harga Saham BEI,2008:13).

6. Diversifikasi.

Diversifikasi adalah sebuah strategi investasi dengan menempatkan

dana dalam berbagai instrument investasi dengan tingkat risisko dan

potensi keuntungan yang berbeda, atau strategi ini biasa disebut dengan

alokasi asset (asset allocation). Alokasi asset ini lebih focus terhadap penempatan dana di berbagai instrument investasi. Bukan memfokuskan

terhadap pilihan saham dalam portofolio. Dari hasil studi, perbedaan

performa lebih banyak dikarenakan oleh alokasi asset (asset allocation) bukannya pilihan investai (investment selection). Diversifikasi bertujuan untuk mengurangi tingkat risiko dan tetap memberikan potensi tingkat

keuntungan yang cukup. (Nurfitri Bisrya, 2010).

7. Tingkat Hasil (Rate Of Return) & Tingkat Risiko (Rate Of Risk)

a. Tingkat Hasil (Rate Of Return)

Tingkat hasil (Rate Of Return) merupakan tolak ukur yang menjadi pedoman dalam keputusan akhir investasi. Suatu investasi dikatakan

38 setelah investasi dilakukan. Dan yang menjadi tolak ukur adalah nilai

dari rate of return tersebut.

Menurut Francis (1998), Return investasi merupakan persentase

dari seluruh pendapatan selama beberapa periode terhadap harga

waktu belinya. Adapun mengenai tingkat hasil dari investasi saham ini

ditentukan rencana batas waktu, yang disebut dengan istilah Holding Period Return. Istilah Holding Period Return (HPR) ini juga dikenal dengan sebutan Rate of Return yang digunakan untuk mengukur tingkat hasil dari aktiva tunggal.

Francis mendefinisikan Holding Period Return (HPR) over any week, month year, or other period sebagai berikut:

HPR = ……….(2.1)

Sedangkan menurut Bodie, Kane, dan Marcus (2005) definisi HPR

adalah sebagai berikut:

HPR= …...(2.2)