SKRIP SI

ANALISIS VALUE AT RISK PORTOFOLIO OPTIMUM SAHAl\tI P ADA PERUSAHAAN YANG TERDAFTAR DI JAKARTA ISLAMIC INDEX

DENGAN PENDEKATAN MODEL EVl/MA (Periode Januari 2007- Mei 20U)

•••

111

Universitas lslcm1 Negeri

F 1-!IDAYATULLAH "'""'''"'""

disusun oleh: AGUSTINA 207081000432

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

Analisis Value At Risk Portofolio Sabam Optimum Dii Jaliarta Islamic Iudex Dengau Pendekatan EWMA (Periode 2007-2011)".

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh: A.gustiua 207081000432

{)iterin. dari

l'g!. No. lfnduk

.

.

;

ZッbNZセZZZッNZスZZセZRYNゥゥZZᄋ@

:::. ::

Di Bawah Bimbingan

: . .Q!.l.2. .. : .. 9.3 ...

セ@. ..\.\.<\£{2

Pembimhing I

セ@

( Prof. Dr. Ahmad Rodoni, MMNIP. 19690203 200112 l 003

. . . , 0 . . . , " ' ' ' ' '

Pembimbing II

HMセセMᄋ@

Amalia, SE,M.SM NIP. 197408212009012005

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSIT AS ISLAM NEGERI SYARlF HIDA YATULLAH

LEMBAR PENGESAHAN UJIAN KOMPREHENSIIF

Hari ini Senin-Ralm 30 Mei - 0 I Juni 20 I l telah dil<akukim Ujian Komprehensif atas mahasiswa:

l. Nama : AGUSTINA

2. NIM : 207081000432

3. Jumsan : Manajemen Keuangan

4. Judul Skripsi :"Analisis Value At Risk Portofolio Optimum Scaham Pada Perusahaan yang Terdaftar di Jll dengan Pendekatan EWMA ".

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa rnahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk mela11intkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri SyarifHidayatullah Jl!klitrta.

Jakarta, 08 Juni 2011

1. Suhendra, S.Ag, MM

NIP. 19711206 2003121 l 001 Ketua

2. Arief Mufraiui, Le, M.Si

NIP. 19770122 200312 I 001 Sekretaris

3. Prof. Dr. Abdul Hamid, MS:

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Rabu, Tanggal 7 Desember 2011 telah dilakukan Ujian Skripsi atas mabasiswa : 1. Nama

2. NIM 3. Jurusan

AGUSTINA 207081000432 Manajemen

4. Judul Skripsi : Analisis Value At Risk Portofolio Optimum Sabam Pada Perusahaan Yang Terdaftar Di Jakarta Islamic Index Dengan Pendekatan Model Ewma (Periode Januari 2007-Mei 2011)

5. Setelah mencermati dan mernperbatikan penampilan dan kemampuan yang bersangkutan selama proses ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut diatas dinyatakan lulus dan Skripsi ini diterirna sebagai salah satu syarat untuk mernperoleh gelar Sa1jana Ekonomi pada Fakultas Ekonomi dan Bisnis Univeritas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 19 Desember 2011

I. Prof Dr. Abdul Hamid,MS .NIP. 19570617198503 1 002

2. Suhendra,S. Ag, MM

NIP. 197112062003121 001

3. Prof.Dr.Ahmad Rodoni,MM NIP. 19690203 200112 1 003

4. Amalia, SE., MSM

NIP. 197408212009012005

5. lndo Yama Nasarudin, SE., MAB NIP. 197411272001121002

セMFエヲセM[I@

( ___ .--J"""

/

)

Ketua(

lfJ1r

Sekretaris

(

セセ@

)Pembimbing I

セ@

ャGMMPMMN⦅L⦅Nセ@

...

(

)

Pembimbing II

(

セセエ@

SURAT PERNYATAAN

fama Mahasiswa : AGUSTINA

HM : 207081000432

lurusan : Manajemen

)engan ini menyatakan babwa skripsi ini adalab basil karya saya sendiri yang merupakan tasil penelitian, pengolahan dan analisis saya sendiri serta bukan merupakan replikasi naupun saduran dari basil karya atau basil penelitian orang lain.

セー。「ゥャ。@ terbukti skripsi ini plagiat atau replikasi, maka skripsi ini dianggap gugur dan harus

nelakukan penelitian ulang untuk menyusun skripsi baru dan kelnlusan serta gelarnya libatalkan.

)emikian pernyataan ini dibuat dengan segala akibat yang timbul dikemudian hari meajadi anggung jawab saya.

Jakarta, 9 November 2011

Data Diri Nama Lengkap TTL

Ag am a Alan1at Asal No. Tlp e-mail Pendidikan

ORGANISASI

CURRICUJ,UM VITAE.

: Agustina

: Batu Panjang, 29 Agustus 1989 : Islam

: Jl. Sultan syarifkasim RT:OS RW:Ol No: 26 : 083877233183

: elsa_agustina89@yahoo.com 2007-2011

2004-2007 2001-2004 1995 -2001

Universitas Islam Negeri Syarif Hidayatullah Jakarta Fakultas Ekonorni dan Bisnis, Jurnsan Manajemen, Konsentrasi Keuangan.

MA PonPes Dar El Hikmah Pekan Baru. MTs PonPes Dar El Hikmah Pekan Baru. SDN 002 Rupat

I. IKPDH (Ikatan Keluarga besar Ponpes Dar el-Hikmah) 2. Theater SEMENANJUNG (Seni Melayu Nan Dijunjung) 3. IPEMALIS (Ikatan Pelajar Mahasiswa Bengkalis)

Abstract:

7his sludy to de/ermine !he co11duc/ {?f returns and volalifity from the s/ocks that listed in .fl! during 2007 through 201 I, that fimned in the oplimum por(fblio. Single J11dex /vfodel (SllVJ) is used lo find the composition {?l stocks thal included in !he optimum portfolio categmy. One <!/the W(\)!S to measure the risk is

the method !!f /Talue al Risk (VaR). VaR is a risk measurement quantitatively that estimates the maximum loss potential that mqy occurs in the .fi1t11re that will be encountered al a certain lime period and at a cerlain level of COl?fldence. Vofatilily is used lo eslimale !he maximum loss that may occurs 011 an asset. Volatilily is a measurement to find out an asset price fluctuation. There are several methods of measuring volatility. Volatility estimation method that is used, the method Epo11e11tially Weighted !v!oving Average (EWMA) using the

。ウウオQQQーャゥッQQ\セヲYUE@ !eve! !?f cor1fidence and the decay factor 0.94. The problem

arises is whether the methods and assumptions that are used have been accurate considering there are various methods used to estimate volatility. The calculation result !?f Val? is next tested by Kupiec backtesting to test the validity <!f the VaR method. 1\i>elve (14) stocks tes!ed the validity and the 011ly one stock that is 11ot valid. 7he Stocks that are proven validity BUlvf!, BIEL, IN1P, PTBA, KLBF,

UNSP, SMCB, UN1](, eltjセ@ UNVJ?, 77NS,CmA, LSJP and AS!!, whereas LPKR

tested is invalid.

Abstrak:

Penelitian ini untuk mengetahui perilaku return dan volatilitas dari saham-saham yang terdaftar di JII selama periode 2007 sampai dengan 2011 yang terbentuk dalam portofolio optimum. Single Index Model (SIM) digunakan untuk mencari komposisi saham yang termasuk dalam kategori portofolio optimum. Salah satu cara untuk mengukur resiko adalah rnetode Value at Risk (VaR). VaR rnerupakan pengukuran resiko secara kuantitatif yang rnengestirnasi potensi kerugian rnaksimal yang mungkin terjadi pada rnasa yang akan datang yang akan dihadapi pada jangka waktu tertentu dan pada tingkat kepercayaan tertentu. Volatilitas dipakai untuk mengestimasi kerugian maksimum yang rnungkin terjadi pada suatu aset. Volatilitas adalah suatu ukuran untuk mengetahui fluktuasi harga suatu aset. Terdapat beberapa metode pengukuran volatilitas. Metode estimasi volatilitas yang dipakai adalah metode: Eponentially Weighted lvloving Average (EW!v!A) dengan menggunakan asumsi level of cm1fide11ce 95% dan decay factor 0. 94. Perrnasalahan yang timbul adatah apakah metode dan asumsi yang di1,,runakan sudah tepat rnengingat terdapat berbagai metode yang digunakan untuk rnelakukan estimasi volatilitas.Hasil perhitungan VaR kemudian diuji dengan backtesting Kupiec untuk menguji validitas metode VaR tersebut. Duabelas (14) saharn teruji validitasnya dan hanya satu saham yang tidak valid. Saharn-saham yang temji validitasnya adalab BUMI, BTEL, INTP, PTBA, KLBF, UNSP, SMCB, UNTR, EL TY, UNVR, TINS, CTRA, LSIP dan ASH, sedangkan LPKR teruji tidak valid.

KATA PENGANTAR

Assalamu'alaikum Wr.Wb

Alhamdulillaahirobbil 'alamin, Segala puji dan syukur kehadirat Allah SWT,

berkat limpahan taufik dan hidayah- Nya serta telah diberikan kek:uatan lahir dan batin

kepada diri penulis, sehingga setelah melalni berbagai proses yang culrnp panjang

akhirnya skripsi ini dapat penulis selesaikan dengan lancar. Shalawat serta salam

terlimpahkan kepada baginda besar Nabi Muhammad SAW, yang telah menyampaikan

ajaran islam dan semoga kita semua akan mendapatkan syafa'at-Nya, Amin.

Skripsi yang penulis selesaikan merupakan salah satu dzui banyak. nikmat yang

Allah SWT berikan kepada saya. Sestmgguhnya ilmu dan kemampuan penulis sangat

terbatas, sehingga di dalam penyusunan skripsi ini penulis banyak menghadapi

tantangan. Naimm dengan adanya bimbingan serta motivasi dari berbagai pihak,

tantangan-tantangan tersebut tidak menjadi hambatan yang dapat menggagalkan

cita-cita penulis.

Penyusunan skripsi ini diajukan guna memenuhi syarat untuk mencapai gelar

Saijana Ekonomi Jurusan Manajemen pada Fakultas Ekonomi dan Bisnis Universitas

Islam Negeri SyarifHidayatullah Jakarta.

Pada kesempatan ini izinkanlah penulis menyampaikan rasa terima kasih yang

sehingga penulis dapat menyelesaikan skripsi ini. Maka penulis mengucapkan banyak terima kasih kepada:

1. Kedua orang tua tercinta, untuk Ayahanda dan Ibunda yang memiliki peran yang sangat penting dan tidak terhingga yang selalu memberikan rasa cinta, perhatian, dan kasih sayang, serta motivasi dan membantu secara moral dan materi serta selalu mengiringi penulis melalui doa dan restu. Se1ta untuk kakak-kakakku tersayang, Safrizal dan Desi Sartika.

2. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakulta.s Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Bapak Arief Mufraini, Le, !vi.Si, selaku ketua jurusan program prodi manajemen fakultas Ekonomi dan Bisnis Universitas Islam Negeri SyarifHidayatullah Jakarta. 4. Bapak Prof. Dr. Ahmad Rodoni, MM, selaku dosen pembimbing I yang telah

berkenan meluangkan waktu, tenaga, pikiran dan kesabarannya untuk memberikan bimbingan dan arahan dalam penyusunan skripsi ini.

5. Ibu Amalia, SE., M.SM selalrn dosen pembimbing II yang dengan sabar memberikan petunjuk dan pene,'fahan yang berguna bagi penulis dalam proses penulisan skripsi ini.

6. .Para penguji ujian komprehensif: Bapak Prof. Dr. Abdul Hamid, MS, Arief Mufraini, Le, M. Si, Suhendra, S.Ag, MM.

ekonomi dan bisnis, terima kasih atas bantuan, kemudahan, perhatian, dan pelayanan yang telah diberikan

8. Kepada Riansar Bini Nugroho yang selalu mendampingi saya disaat susah maupun senang, yang selalu memberikan dukungan dan semangat selama pembuatan skripsi ini hingga selesai.

9. Kepada teman-teman tercinta Manajemen A & B, klmsusnya kelompok RY ANTI: Ria, Yossy, Ade dan Nurul. terima kasih untuk persahabatan yang luar biasa yang telah memberikan rasa kebersamaan, keakraban, kepedulian dan silaturrahmi yang tetjalin selama ini.

Penulis menyadari bahwa skripsi ini masih belum sempuma dan masih belum lengkap. Harapan besar dari penulis, semoga skripsi ini dapat bermanfaat bagi pembaca, sehubungau dengan keterbatasan kemampuan yang dimiliki penulis, dengan rendah hati penulis menerima saran dan kritik yang membangun demi lebih baiknya skripsi ini.

Wassalamu'alaikum Wr. Wb

Jakarta, 9 November 2011

Penulis

DAFTARISI

Lembar Pengesahan Skripsi

Lembar Pengesahan Ujian Komprehensif Lembar Pengesahan Uji Skripsi

Lembar Pemyataan Bebas Plagiarisme Riwayat Hidup

Abstract

Abstrak

Kata Pengantar Daftar Isi Daftar Gambar Daftar Tabel Daftar Lampiran

BAB I PENDAHULUAN

A. Latar Belakang Penelitian B. Perumusan Masalah

C. Tujuan Dan Manfaat Penelitian

BAB II TINJAUAN PUSTAKA

A. Pasar Modal Syariah

1. Pengertian Pasar Modal Syariah 2. Prinsip Syariah Dalam Pasar Modal 3. Fungsi Pasar Modal Syariah

4. Karakter Pasar Modal Syariah

Halaman

II

Ill

IV

Vll

x

XI Xll

1 11 12

6.

Instrnmen Pasar Modal Syariah21

7.

Jakarta Islamic Index (JI!)21

8.

Saham Syariaha. Pengertian Saham Syariah

23

b. Return Saham

27

c. Resiko Saham

29

9.

Portofolioa. Pengertian Portofolio

34

b. Portofolio Optimum

37

c. Return Portofolio

38

d. Resiko Portofolio

39

10.

Model Indeks Tunggal40

11.

Value At Risk42

12. EWMA

45

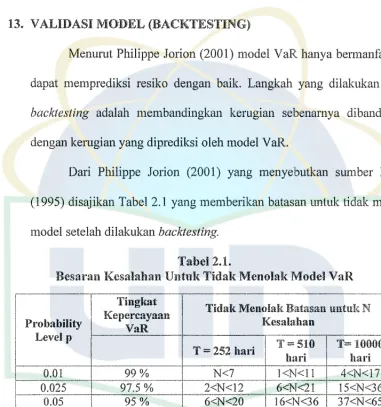

13. Validasi Model (Backtesting)

47

B. Penclitian Terdahulu

49

c.

Kerangka Berpikir52

BAB III METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

53

B. Metode Penentuan San1pel

53

C. Metode Pengumpulan Data

54

D. Metode Analisis Data

54

E. Operasional Variable Penelitian

62

BAB IV ANALISIS DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian

I. Sejarah Singkat Pasar Modal syariah

71

2.

Perkembangan JIJ72

B.

Analisis dan Pembahasan1. Perkembangan harga saham, IHSG dan SBI

82

2.

Menghitung realized return, expected return.alpha, beta dan varian error dari masing-masing

84

saham individual

3. Menghitung nilai excess return to beta (ERB) dan

86

nilai Ci masing-masing saham.

4.

Menentukan cut-of-point (C*)86

5. Menentukan saham kandidat portofolio

86

6.

Menentukan besarnya proporsi dana padasaham-saham yang masuk dalam kategori saham-saham pembentuk

88

portofolio optimum

7. Melakukan Pengujian Data Return

a. Pengujian Stationeritas

90

b. Pengujian Normalitas

92

c. Pengujian Heteroskedastisitas

96

8.

Perhitungan V aR untuk Historical Simulation99

Method

9.

Perhitungan VaR Tunggala. Perhitungan V aR dengan estimasi volatilitas

101

EWMA

b. Uji Validasi VaR dengan Estimasi Volatilitas

106

EWMA

10.

Perhitungan VaR Portofolioa. Pengujian stasionaritas

109

b. Pengujian normalitas

110

c. Tes heteroskedastisitas

111

d. Perhitungan volatilitas pottofolio

111

e. Value at Risk Portofolio (Diversified VaR)

112

BAB V KESIMPULAN DAN SARAN A. Kesimpulan

B. Saran.

DAFTAR PUSTAKA

115

DAFTAR GAMBAR

Hal am an

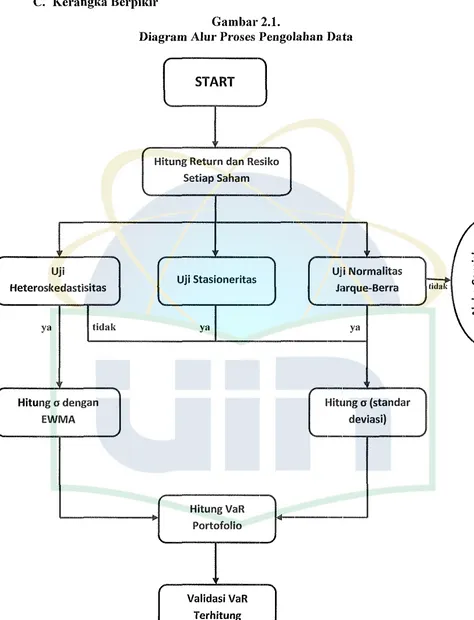

Gambar 2.1. Diagram Alur Proses Pengolahan Data 52

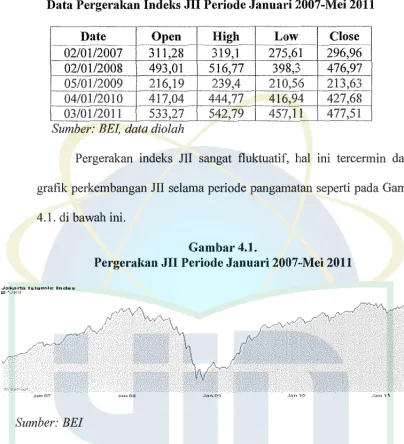

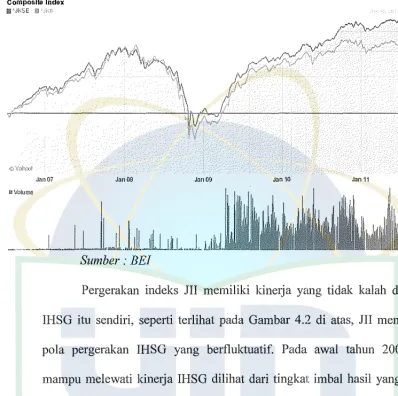

Garn bar 4.1. Pergerakan JII Periode Januari 2007 - Mei 2011 73

Gambar 4.2 Perbandingan kinerja antara .TII dengan IHSG 76

[image:16.595.85.465.117.553.2]DAFTAR TABEL

Hal am an Tabel 2.1 Besaran Kesalahan untuk tidak menolak model VAR 47

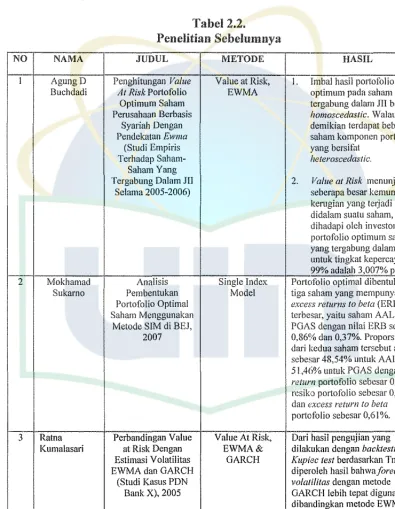

Tabel 2.2. Penelitian Sebelumnya 49

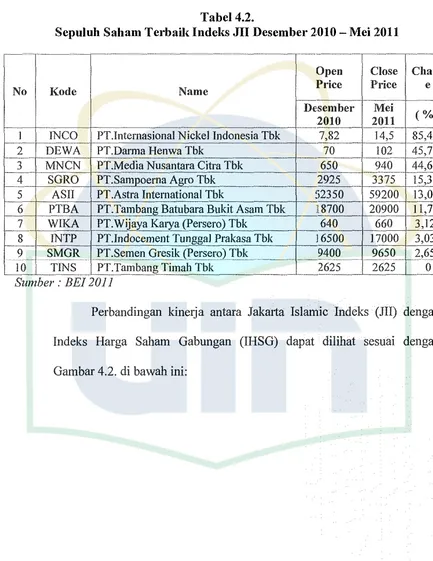

Tabel 4.1. Data pergerakan indeks JII periode Januari 2007 - Mei 2011 73 Tabel 4.2. Sepuluh saharn terbaik indeks JI! Desember 20 I 0 - Mei 2011 75

Tabel 4.3. Daftar Saham 77

Tabel 4.4. Daftar Saham Anggota Sampel 80

Tabel 4.5. Daftar Saharn Yang Masuk Dalarn Sarnpel 81

Tabel 4.6. Daftar Saham Yang Tidak Masuk Dalam Sampel 82

Tabel 4.7. Daftar Data IHSG 83

Tabel 4.8. Data SBI-1 Bulan 84

Tabel 4.9. Expected Return, Alpha, Stdev, Beta Dan Variance Error Saham 85

Tabel 4.10. Saharn Kandidat Portofolio (ERB>C*) 87

Tabel 4.11. Saharn Non Kandidat Portofolio (ERB<C*) 88

Tabel 4.12. Daftar Proporsi Saham 89

Tabel 4.13. Contoh Hasil Perhitungan ADF- Test Untuk Saham Asii 91

Tabel 4.14. Hasil Uji ADF- Test 92

Tabel 4.15. Hasil Uji Tes Normality 95

Tabel 4.16. Hasil Perhitungan Cornish Fisher Expansion 96 Tabel 4.17. Contoh Hasil Perhitungan White Test Heteroskedastic Untuk 98

Saharn ASII

Tabel 4.18. Hasil Uji While Test Heteroskedastic 99

Tabel 4.19. Perhitungan VAR 100

Tabel 4.21. Has ii Perhitungan Forecast Variance Dan Volatilitas Harian 103 Masing-Masing Saham Dengan Estimasi Volatilitas EWMA

Tabel 4.22. Basil Perhitungan V aR Harian Dengan Estimasi Volatilitas EWMA 105 Tanggal 4 - 6 Januari 20 JO

Tabel 4.23. Rekapitulasi Overshoot Saham Dengan Estimasi Volatilitas EWMA 106 Tabel 4.24. Rincian Overshool Saham BUMI Dengan Estimasi EWMA 107 Tabel. 4.25 Uji validasi kupiech Test berdasarkan TnoF untuk Estimasi J08

Volatilitas EWMA

Tabel 4.26 Basil Uji Stasionaritas Portofolio 109

Tabel 4.27 Basil Uji Normalitas Portofolio }JO

Tabel 4.28 Nilai Cornish Fisher Expansion Portofolio II I Tabel 4.29 Basil Uji Heteroskedastisitas Portofolio I I I

Tabel 4.30 Basil Perhitungan Volatilitas EWMA 112

LAMPIRAN A

LAMPIRANB LAMPIRAN C LAMPIRAND LAMPIRANE LAMPIRANF LAMPIRANG LAMPIRAN H

LAMPIRAN I

DAFTAR LAMPIRAN

Saham Yang Masuk Kategori JII Selama Periode Januari 2007- Mei 2011

Data Emiten Periode Januari 2007 - Mei 2011

Portofolio Optimum

Uji Stasioner:itas dan Normalitas Uji Heteroskedastisitas

Perhitungan Volatilitas dan VaR EWMA Sekuritas

BABl

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan pasar modal di Indonesia menunjukkan peranan penting dalam mobilisasi dana untuk menunjang pembangunan nasional. Tidak berlebihan bila dikatakan bahwa indikator perkembangan ekonomi suatu negara secara sederhana dapat dilihat dari perkembangan industri pasar modalnya. Keberhasilan penggalangan dana masyarakat untuk tujuan investasi di pasar modal dapat mengurangi ketergantungan pemerintah pada pinjaman luar negeri dan berupaya menjadi bangsa yang mandiri, sehingga pada akhirnya dapat meningkatkan pertnmbuhan ekonomi nasional.

Pasar modal merupakan indikator kemajuan perekonomian suatu negara se1ta menunJang perkembangan ekonomi negara yang bersangkutan. Dalam perekonomian suatu negara, sumber dana bagi pembiayaan perusahaan sangat terbatas, maka perlu dicarikan sumber pembiayaan yang bersifat jangka panjang. Pasar modal muncul sebagai alternatifbagi pembiayaanjangka panjang (Ahmad Rodoni, 2005:108).

sarana untuk mempertemukan penawaran dan perantara bagi investasi

jangka panjang dalam bentuk efek. Undang-Undang Pasar Nomor 8 tahun

1995 tentang Pasar Modal memberikan batasan pasar modal yaitu

mempakan kegiatan yang berkaitan dengan penawaran umum dan

perdagangan efek, pemsahaan publik yang berkaitan dengan efek yang

diterbitkannya, serta lembaga yang berkaitan dengan efek (Ynlfasni,

2005).

Keberadaan lembaga pasar modal sangat membantu para pelaku

ekonomi dalam mencari altematif pendanaan kegiatan usaha dan juga para

investor yang ingin menanamkan dananya. Para investor lebih suka

menanamkan dananya di bursa efek daripada menanamkan dananya di

bank dalam bentnk deposito bank. Akan tetapi, untuk menginvestasikan

dana di bursa efek tidaklah mudah karena investor akan dihadapkan pada

tingkat resiko yang akan ditanggung. Oleh karena itu, sebelum investor

menginvestasikan dananya, terlebih dahulu perlu dilakukan analisis

terhadap dana tersebut yang akan diinvestasikan.

Prospek pertumbuhan pasar modal di Indonesia yang demikian

pesat ini ternyata didorong oleh minat investor asing yang masuk ke dalam

pasar modal Indonesia. Dengan adanya pasar modal, para investor dapat

melakukan investasi pada banyak pilihan investasi, sesuai dengan

keberanian mengambil resiko dimana para investor akan selalu

suatu investasi meningkat maka disyaratkan tingkat keuntungan yang

semakin besar.

Berdasarkan Ngapon (2005), sejak konsep syariah diintroduksi ke

dalam industri pasar modal beberapa tahun yang lalu, setidaknya

masyarakat selaku investor mempunyai altematif untuk berinvestasi ke

industri dan instmmen yang diyakini memiliki nilai kehalalan, mengingat

bahwa sebelum instrumen atau produk yang dimaksud diluncurkan, harus

terlebih dahulu mendapat sertifikat dari DSN-MUI.

BEJ bersama dengan PT. Danareksa Investment Management

(DIM) dalam rangka mengembangkan pasar modal syariah telah

meluncurkan indeks saham yang berbasis syaiiah, yaitu Jakarta Islamic

Index (JII). JU dimaksudkan untuk digunakan sebagai tolok ukur

(benchmark) untuk mengukur ォゥョ・セェ。@ suatu investasi pada saham dengan

basis syariah. Melalui indeks, diharapkan dapat meningkatkan

kepercayaan investor untuk mengembangkai1 investasi dalam ekuiti secara

syariah. Indeks Syariah atau JII mempakan indeks yang terdiri 30 (tiga

puluh) saham yang mengakomodasi syariat investasi dalam Islam atau

indeks yang berdasarkan syariah Islam. Dengan kata lain, dalam indeks ini

dimasukkan saham-saham yang memenuhi kriteria investasi dalam syariat

Islam. Saham-saham yang masuk dalam indeks Syai·iah adalah emiten

yang kegiatan usahanya tidak be1ientangan dengan syai·iah seperti: usaha

perbankan dan asuransi konvensional; usaha. yang memproduksi,

mendistribusi serta memperdagangkan makanan dan minuman yang

tergolong haram; serta usaha yang memproduksi, mendistribusi dan atau

menyediakan barang-barang ataupunjasa yang merusak moral dan bersifat

mudharat.

Setahun kemudian (tahun 2001), Dewan Syariah Nasional (DSN)

mengeluarkan fatwa yang berkaitan dengan reksa dana syariah. Keluamya

fatwa ini dapat digunakan untuk melengkapi krite:ria saham syariah yang

dikeluarkan oleh DIM dan BEJ, yang mana selama periode belum

keluamya fatwa DSN tersebut, kriteria kesyariahan saham berdasarkan

DIM dan BEJ hanya berpatokan pada kehalalan industri. Fatwa yang

dikeluarkan DSN tersebut mengemukakan tentang kondisi emiten yang

tidak layak untuk diinvestasikan oleh reksa dana syariah.

Sejak awal diluncurkan JII pada Juli tahun 2000 hingga Januari

tahun 2008, sudah banyak saham yang masuk dan keluar pada JII. Saham

yang terdaftar pada JI! dipandang telah memenuhi kriteria yang ditentukan

oleh DIM dan BEJ sebagai pengelola .III. Berdasarkan kriteria tersebut pula, berarti saham-saham itu sudah merupakan saham yang memenuhi

ketentuan untuk masuk indeks syariah. Sebagai contoh adalah pada

periode tahun 2007 sampai dengan tahun 2011. Terdapat sekitar 60 saham

yang listing di JII. Dan terdapat sekitar 30 saharn yang fluktuatif masuk

Pengkajian ulang saham dalam JII dilakukan enam bulan sekali (per semester) dengan penentuan komponen indeks pada awal bulan Januari dan Juli setiap tahunnya. Sedangkan perubahan pada jenis usaha emiten akan dimonitoring secara terus menems berdasarkan data-data publik yang tersedia.

Pengelolaan resiko mempakan ha! penting dalam melakukan investasi. Setiap investor hams mempu menghadapi dan atau melakukan perlindungan atas aset investasi sesuai dengan kemampuam1ya menghadapi sebuah resiko. Oleh karena itu, pengukuran resiko menjadi ha! penting dalam ha! ini.

Resiko adalah ketidakpastian imbal hasil, sedangkan imbal hasil adalah sesuatu yang diharapkan yang akan diperoleh atau cash flow yang diantisipasi dari setiap investasi yang dilakukan (A.H. Manumng, 2005:10). Investasi portofolio mengatakan bahwa portofolio dengan tingkat pengembalian yang tinggi berpotensi untuk mengalaini kemgian

(risk) yang tinggi juga. Resiko ada disemua aktivitas investasi, resiko bukan untuk dihindari. Oleh karena itu, investor hams mempertimbangkan keseimbangan antara imbal hasil (return) dan resiko dari instmmen investasi. Resiko dan imbal hasil mempakan dasar dari penetapan keputusan investasi.

variabel yang menjadi penyebab fluktuasi harga saham perusahaan yang akan dibeli. Dengan mengetahui pengaruh variabel-variabel tersebut, investor dapat memilih perusahaan yang benar-benar dianggap sehat sebagai tempat menanarnkan danru1ya atau modalnya. Salah satu variabelnya adalah pengelolaan resiko itu sendiri. Pengelolaan resiko merupakan ha! penting dalrun melakukan investasi. Setiap investor harus mampu menghadapi dilll atau melakukan perlind1111gan atas aset investasi sesuai dengall kemampuannya menghadapi sebuah resiko. Oleh karena itu, pengukurilll resiko menjadi ha! penting dalam ha! ini.

Ukuran populer terhadap resiko adalah volatilitas, nrunun demikian masalah utama dengan volatilitas adalah tidak memperhitungkru1 arah dari pergerakilll investasi: suatu sahrun mungkin saja sallgat volatile oleh karena secara mendadak hargru1ya berfluktuasi naik. Bagi seorang investor, resiko adalah odds kehilallgilll uru1g dru1 Value at Risk didasarkan atas ha! ini. Dengan mengilllggap bahwa investor sallgat peduli terhadap

Menurut Suad Husnan (2001 :49), portofolio berarti sekumpulan investasi. Tahap ini menyangkut identifikasi sekuritas-sekuritas mana yang akan dipilih dan berapa proporsi dana yang akan ditanamkan pada masing-masing sekuritas tersebut. Pemilihan banyak sekuritas (pemodal melakukan diversifikasi) dimaksudkan untuk mengurangi resiko yang ditanggung. Pemilihan sekuritas ini dipengaruhi antara lain oleh preferensi resiko, pola kebutuhan kas, status pajak, dan sebag,ainya.

Dalam dunia yang sebenamya hampir semua investasi mengandung unsur ketidakpastian atau resiko. Pemodal tidak tahu dengan pasti hasil akan diperolehnya dari investasi yang dilakukannya. Dalam keadaan semacam itu dikatakan bahwa pemod.al tersebut menghadapi resiko dalam investasi yang dilakukannya.

Investor dapat mengurangi resiko dengan cara melakukan diversifikasi investasi. Diversifikasi investasi akm1 memberikan manfaat optimum apabila return antar investasi dalam satu portofolio berkorelasi negatif. Harry M. Markowitz (1952) telah membuktikan bahwa resiko berinvestasi dapat dikurangi dengan menggabungkan beberapa aset ke dalam sebuah portofolio. Metode Markowitz menunjukkan bahwa apabila aset-aset keuangan dalam suatu portofolio memiliki korelasi return yang lebih kecil dari positif satu, resiko portofolio secara keseluruhan dapat diturunkan. Resiko minimum akan dicapai apabila korelasi return

Namun, untuk memperoleh suatu return, investor hams mau menanggung resiko tertentu (risk-return trade-ojj). Resiko ini dicerminkan oleh volatilitas dari return yang diukur dengan standard deviation ( cr). Sehingga, di samping return, maka model atau cara 1mtuk mengukur volatilitas juga perlu mendapat perhatian khusus karena resiko ini juga

hams dikelola (manajemen resiko ). Dalam ha! ini, setelah mengetahui

volatilitas maka investor dapat memperkirakan dengan tingkat keyakinan

(level of col?fidence) dan dalam jangka waktu tertentn berapa potensi resiko penumnan nilai return (value at risk) serta mengambil langkah-langkah mitigasi resiko yang dapat dilakukan dalmn kerangka manajemen

resiko.

Membentuk satu portofolio, malrn sebaiknya investor berusaha

memaksimalkan pengembalian (return) yang diharapkan dari investasi yang dilakukan dengan tingkat resiko tertentu. Portofolio seperti ini

mempakan portofolio yang efisien. Investor yang sangat berhati-hati

menghindari resiko yang berbeda, maka ia akm1 memilih investasi dengan

tingkat resiko yang lebih rendah. Bila investor memilki portofolio yang

efisien lebih dari satu, maka portofolio yang optimal yang akan dipilih.

Untuk menaksir keuntungan yang diharapkan dari suatu portofolio maka

perlu menaksir jumlah tingkat ke1mt1mgan yang diharapkan sebanyak

Metode pengukuran resiko berubah-ubah sepanjang waktu.

Pendekatan pertan1a yang digunakan dalam mengukur resiko adalah

building-block approach, dimana semua aspek perhitungan charge mengikuti aturan yang telah terstruktur dan distandarisasi sehingga

pendekatan ini disebut juga standardized approach. Dengan pendekatan standardized approach, resiko nilai tukar dan resiko saham ditetapkan sebesar 8% dari posisi net. Kelemahannya adalah capital charge 8% tersebut diterapkan secara menyeluruh tanpa memperhatikan actival return volatilitas saham maupun nilai tukar. Kelemahan lainnya standardized approach tidak menghitungkan diversification across risk. Adanya kelemahan tersebut mengundang kritik dari berbagai kalangan.

Teddy Fardiansyah (2006) menyatakan pengukuran resiko dengan

metode Value at Risk (VaR) saat ini sangat populer digunakan secara luas oleh industri keuangan di seluruh dunia. Hal ini juga didukung dengan

peraturan Bank Indonesia (BI) No 5/8/PBI/2003 yang menerapkan

pengelolaan resiko bagi perbankan pada tahun 2008. Metode VaR

merupakan metode pengukuran resiko pasar secara internal yang

dianjurkan oleh Bank Indonesia melalui surat edaran No. 5/21/DPNP

tanggal 29 September 2003. Peraturan ini menyebabkan pengembangan

konsep VAR pada institusi perbankan berkembang pesat.

tingkat kepercayaan akan te1jadinya resiko, dan time horizon atau jangka waktu penempatan aset.

Secara umum perhitungan V aR dapat dilakukan dengan menggunakan 3 (tiga) metode yaitu: variance covariance, historical simulation, dan monte carlo simulation,

Beberapa penelitian menunjukkan asumsi distribusi normal dan unconditional variance kurang tepat apabila diterapkan pada pergerakan pasar keuangan. Situngkir dan Surya (2006) menemukan hasil terhadap data historis menunjukkan bahwa perhitungan VaR menjadi lebih baik terhadap data-data keuangan yang ada di Indonesia.

Pohan (2004) menemukan distribusi tidak normal dan heteroscedasticity pada reksa dana saham selama tahun 2001-2002, dan Karahap (2005) menemukan ha! yang sama pad.a portofolio mata uang as mg.

Horasnah & Fidan (2006) mengusulkan penggunaan Exponentially Weighted Moving Average (EWMA) untuk mengekspresikan dinamika harga saham. Penelitian ini akan menghitung V aR dengan pendekatan EWMA pada portofolio saham di Indonesia dengan tujuan menganalisa profil resiko pasar bagi investor pasar modal di Indonesia.

seluas-luasnya terhadap instrumen symiah juga merupakan salah satu cara mengembangkan pasar modal berbasis syariah. Secara khusus penelitian

ini akan memilih objek po1iofolio saham-saham yang tergabung dalam JI! optimum selama Periode Janum·i 2007-Mei 2011 dalam rangka pengembangan industri pasar modal syariah di Indonesia. Selain itu, sepanjang pengetahuan peneliti bahwa sedikit sekali penelitian analisis VaR yang menggunakan objek portofolio sahan1 berbasis syariah. Oleh karena itu, peneliti tertarik untuk menganalis perhitungan Value at Risk p01iofolio dengan pendekatan EWMA dari tahun Jmmari 2007-Mei 2011 dengan judul: "Analisis Value At Risk P01iofolio Optimum Saham Pada Perusahaan Yang Terdaftar di Jal(mia Islamic Index Dengan Pendekatan Model EWMA (Periode Januari 2007- Mei 2011) ".

B. Perumusan Masalah

1. Bagaimana potensi kerugian ym1g dihadapi investor selama melakukan investasi instrumen saham berbasis sym·iah apabila pengukuran dilakukan dengan metode VaR pendekatan EWMA?

C. Tujuan Dan Manfaat Penelitian

I. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

a. Menganalisis besamya potensi kerugian yang dihadapi investor selama melakukan investasi instrumen saham berbasis syariah apabila pengukuran dilakukan dengan metode VaR pendekatan EWMA.

b. Membuktikan validitas penggunaan pendekatan V aR metode EWMA.

2. Manfaat Penelitian

Hasil dari penelitian ini secara umum diharapkan clapat bermanfaat bagi: a. Para Analis dan Investor

Sebagai masukan tentang model yang valid untuk mengukur salah satu resiko pasar yaitu volatilitas return dari berbagai saham di Indonesia, sehingga dalam pengambilan keputusan investasinya dapat memperhitungkan apakah resiko yang ditartggung sepadan dengan

return yang diharapkan dan dapat mengambil Jangkah mitigasi resiko yang memungkinkan.

b. Para Akademisi dan Ilmu Pengetahuan

c. Perusahaan

Dapat dijadikan pertimbangan dalam pengelolaan investasi saham di Indonesia.

d. Bursa Efek

Memberikan gambaran tentang pentingnya pengetahuan mengenai VaR dan sebagai bahan acuan untuk evaluasi di Bursa Efek dan menggambarkan dampak resiko yang ada di pasar modal.

e. Pemerintah

BAB II

TINJAUAN PUSTAKA

A. P ASAR MODAL SY ARIAH

1. Pengertian Pasar Modal Syariah

Pasar Modal menurut Pasal 13 UU Nomor. 8 Tahun 1995 adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitm1 dengan efek (Ahmad Ifhan Sholihin, 2010:335).

Prinsip instrumen pasar modal syariah berbeda dengan dengan

pasar modal konvensional. Sejumlah instrumen syariah dipasar modal

sudah diperkenalkan kepada masyarakat, misalnya saham yang berprinsip

syariah dimana k:riteria saham syariah adalah saham yang dikeluarkan

perusahaan yang melakukan usaha yang sesuai dengan syariah. Demikian

juga, usaha merealisasikan praktek obligasi syariah atau obligasi yang

berprinsip syariah.

Pemikiran untuk mendirikan pasar modal syariah dimulai sejak

munculnya instrumen pasar modal yang menggunakan prinsip syariah

yaitu reksa dana syariah. Walaupun sampai saat ini bentuk dari pasar

modal syariah belum sesuai dengan yang diharapkan, tetapi berbagai

pihak menilai perkembangan pasar islam sangat menjanjikan. Oleh karena

itu, pada saat diterbitkannya reksa dana syariah dan demikian juga dengan

adanya indeks syariah atau Jakarta Islamic Indeks (JI!), beberapa praktisi,

akademisi dan ulama mulai melakukan berbagai usaha untuk mendirikan

pasar modal yang dikhususkan bagi perusahan-perusahaan yang

operasinya sesuai dengan prinsip syariah.

Peresmian pasar modal direncanakan pada awal November 2002,

tetapi temyata Badan Pengawas Pasar Modal (Bapepam) dan Dewan

Syariah Nasional (DSN) merasa belum siap. Hal ini berkaitan dengan

banyaknya kendala yang belum tuntas dibicarakan. Akhimya pada tanggal

pada direksi SRO, direksi perusahaan efek, pengurus organisasi pelaku, dan asosiasi profesi dipasar modal Indonesia (Heri Sudarsono, 2008: 191 ).

2. Prinsip Syariah Dalam Pasar Modal

Fatwa DSN Nomor : 40/DSN-MUI/X/2003 tanggal 4 Oktober 2003 tentang Pasar Modal Dan Pedoman Umum Penerapan Prinsip Syariah Di Bidang Pasar Modal, telah menentukan tentang kriterian produk-produk investasi yang sesuai dengan ajaran Islam. Pada intinya, produk tersebut harus memenuhi syarat antara Jain (Abdul Manan, 2009:89):

a. Jenis Usalia, produk barang dan jasa yang diberikan serta cara pengelolaan perusahaan emiten tidak merupakan usalia yang dilarang oleh prinsip-prinsip syariah, antara lain :

I) Usaha pe1judian atau permainan yang tergolong judi atau perdagangan yang dilarang.

2) Lembaga Keuangan konvensional (ribawi), terrnasuk perbankan dan asuransi konvensional.

3) Produsen, distributor, serta pedagang makanan dan mmuman harnm.

4) Produsen, distributor, dan/atau penyedia barang/jasa yang merusak moral dan bersifat mudarat.

mengandung unsm dharar, gharar, maysir, dan zhulm meliputi : najash, ba 'i al ma 'dun, insider trading, menyebarluaskan informasi yang menyesatkan untuk memperoleh kew1tungan transaksi yang dilarang, melakukan investasi pada perusahaan yang pada saat transaksi tingkat (nisbah) hutang perusahaan kepada lembaga keuangan ribawi lebih dominan dari modalnya, margin trading dan ikhtikar.

3. Fungsi Pasar Modal Syariah

Menurut Metwally (1995: 177), fungsi dari keberadaan pasar modal syariah adalah:

a. Memungkinkan bagi masyarakat untuk berpartisipasi dalam kegiatan bisnis dengan memperoleh bagian dari keuntungan dan resikonya. b. Memungkinkan para pemegang saliam menjual saliamnya guna

mendapatkan likuiditas.

c. Memungkinkan perusahaan meningkatkan modal dari luar untuk membangun dan mengembangkan lini produksinya.

d. Memisalikan operasi kegiatan bisnis dru·i fluktuasi jangka pendek pada harga saham yang merupakan ciri umum pada pasar modal konvesional.

4. Karakter Pasar Modal Syariah

Karakter yang diperlukan dalarn memben1uk struktur pasar modal syariah adalah sebagai berikut (Heri Sudarsono, 2008: 193):

a. Semua saham harus diperjualbelikan pada bursa efek.

b. Bursa perlu mempersiapkan pasca perdagangan, dimana saharn dapat diperjualbelikan melalui pialang.

c. Semua perusahaan yang mempunym saharn yang dapat dipe1jualbelikan pada bursa efek diminta menyarnpaikan informasi tentang perhitungan (account) keuntungan dan kerugian, serta neraca keuntungan kepada komite manajemen bursa efek, dengan jangka waktu tidak lebih dari 3 bulan.

d. Komite manajemen menerapkm1 harga saham tertinggi (HST) tiap-tiap perusahaan dengan interval tidalc lebih dm·i 3 bulan sekali.

e. Saharn tidak boleh dipe1jual dengan harga dibawah HST.

f. HST ditetapkan dengan rumus:

jumlah kekayaan bersih perusahaan

H S T =

-jumlah saham yang diterbitkan (1)

g. Komite manajemen harus memastikan bal1wa semua perusahaan yang terlibat dalam bursa efek itu mengikuti standar akuntansi syariah. h. Perdagangan saharn mestinya hanya berlangsung dalan1 satu minggu,

1. Perusahaan hanya menerbitkan saham dalarn periode perdagangan,

dan dengan harga HST.

5. Kriteria Emiten Yang Sesuai Dengan Syariah

Pembiayaaan dan investasi keuangan yang sesuai dengan syariah hanya dapat diberikan pada perusahaan yang kegiatan usahauya tidak bertentangan dengan prinsip syariah, yaitu tidak berkaitan dengan produk atau jasa haram, menghindari cara usaha dan perdagangan yang dilarang (termasuk riba, gharar, maysir). Karenanya tidak semua perusahaan dapat memenuhi kualifikasi sebagai emiten syariah.

Ketentuan umum emiten yang sesuai dengan syariah selaras dengan ketentuan umum berusaha dalam ekonomi Islam (Iwan P.

pッョセェッキゥョッエッL@ 2003: 18) yaitu:

a. Halal produk danjasa

Emiten dilarang memiliki obyek usaha yang diharamkan seperti makanan-minuman haram, hal-hal yang berkaitan dengan maksiat dan pornografi, narkoba, sampai hal-hal yang banyak mudharat-nya, misalnya senjata dan rokok.

b. Halal cara perolehan-pendapatan riba

pemsahaan non lembaga keuangan yang memiliki pendapatan bunga

dalam presentase yang marginal terhadap pendapatan usaha masih

dapat menjadi emiten.

c. Halal cara perolehan - prinsip keterbukaan

Emiten hams menjalankan kegiatan usaha dengan cara yang

memenuhi prinsip keterbukaan dan dilarang menciptakan keraguan

yang dapat merugikan (gharar). Karenanya, emiten harus menyatakan

dengan jelas kegiatan usaha spesifik yang dijalankan, prospektus

usaha, maupun kemungkinan resiko yang dihadapi.

d. Halal cara pemakaian - manajemen usaha

Emiten harus mempunyai manajemen yang berpe1ilaku Islami,

menghormati hak asasi manusia, menjaga lingkungan hidup,

melaksanakan good corporate governance, se1ta tidak spekulatif dan

memegang teguh prinsip kehati-hatian. Emiten juga dilarang

melakukan gangguan dalam penawaran (ikhtikar), atau dalam

permintaan (nqjasy), dan dilarang mengambil resiko berlebihan

(maysir).

e. Halal cara pemakaian - hubungan dengan investor

Emiten hams mempunyai pembukuan yang jelas dan terpisah

mengenai kegiatan usaha yang dibiayai, sehingga dapat dinyatakan

dengan transparan dan adil. Emiten tidak terlibat kegiatan yang

6. Instrumen Pasar Modal Syariah

Abdul Hamid (2009: 46) efek-efek yang boleh diperdagangkan dalam pasar modal syariah hanya memenuhi kriteria syariah, sepe1ti saham syariah, obligasi syariah dan reksa dana syariah. Untuk menghasilkan instmmen yang benar-benar sesuai dengan syariah, telah dilakukan upaya-upaya rekonstmksi terhadap surat berharga diantaranya: a. Penghapusan bunga tetap dapat mengalihkannya ke surat investasi

yang ikut serta dalam keuntungan dan dalam kemgian serta tunduk pada kaidah al-ghunmu bi al-ghurn (keuntungan/penghasilan berimbang dengan kemgian yang ditanggung) ..

b. Penghapusan syarat jaminan atas kembalinya harga obligasi dengan bunga, sehingga menjadi seperti saham biasa.

c. Pengalihan obligasi ke saham biasa.

7. JAKARTA ISLAMIC INDEX (JII)

yang dikeluarkan oleh Dewan Syariah Nasional (DSN). Berdasarkan

fatwa inilah BEJ memilih emiten yang unit usahanya sesuai dengan

syariah (Abdul Hamid, 2009: 52).

Jakarta Islamic Index dimaksud untuk digunakan sebagai tolak

ukur (benchmark) untuk mengukur kinerja suatu investasi pada saham

dengan basis syariah. Melalui indeks diharapkan dapat meningkatkan

kepercayaan investor untuk mengembangkan investasi dalam ekuiti secara

syariah.

Dalam proses pemilihan saham yang masuk JII, Bursa Efek

Indonesia melakukan tahap-tahap pemilihan yang juga

mempe1iimbangkan aspek likuiditas dan kondisi keuangan emiten, yaitu

sebagai berikut:

a. Memilih kumpulan dengan jenis usaha utama yang tidak bertentangan

dengan prinsip syariah dan sudah tercatat lebih dari 3 bulan (kecuali

termasuk dalam I 0 kapitalisasi besar).

b. Memilih saham berdasarkan laporan keuangan tahunan atau tengah

tahun berakhir yang memiliki rasio kewajiban terhadap aktiva

maksimal sebesar 90%.

c. Memilih dari 60 saham dari susunan saham diatas berdasarkan urutan

rata-rata kapitalisasi pasar (market capitalization) terbesar selama

tahun terakhir.

rata-ulang juga akan dilakukan 6 bulan sekali dengan penentuan komponen indeks pada awal bulan J anuari dan Juli setiap tahunnya, sedangkan perubahan pada jenis usaha emiten akan dirnonitoring secara terus-menerus berdasarkan data-data publik yang tersedia.

Perhitungan JII dilakukan oleh Bursa Efek Indonesia dengan menggunakan metode perhitungan indeks yang telah ditetapkan Bursa Efek Jakarta, yaitu dengan bobot kapitalisasi pasar (market cap

weighted). Perhitungan indeks ini juga mencakup

penyesuarnn-penyesuaian (adjustment) akibat berubahnya data emiten yang disebabkan oleh aksi korporasi (Adrian Sutedi, 2011: 63).

8. SAHAM SY ARIAH

a. Pengertian Saham Syariah

Produk investasi berupa saham pada prinsipnya sudah sesuai

dengan ajaran Islan1. Dalam teori percampuran, Islam mengenal

akad syirkah atau musyarakah yaitu suatu kerjasama antara dua atau

lebih pihak untuk melakukan usaha dimana masing-masing pihak

menyetorkan sejumlah dana, barang ataujasa.

Adapun jenis-jenis syirkah yang dikenal dalam ilmu fikih

yaitu: 'inan, mufawadhah, wujuh, abdan, mudharabah. Pembagian

tersebut didasarkan pada jenis setoran masing-masing pihak dan

siapa diantara pihak tersebut yang mengelola kegiatan usaha

terse but.

Fatwa di atas telah menentukan bagaimana memilih

saham-saham yang sesuai dengan ajarnn Islam. Dalam perkembangannya

telah banyak negara-negara yang telah menentukan batasan suatu

saham dapat dikategorikan sebagai saham syariah.

Di dalam literatur-literatur, tidak terdapat istilah atau

pembedaan antara saham yang syariah dengan yang non syariah.

Akan tetapi, saham sebagai bukti kepemilikan suatu perusahaan,

dapat dibedakan menurut kegiatm1 usaha dan tujum1 pembelim1

saham tersebut. Saham menjadi halal (sesuai syariah) jika sahmn

tersebut dikeluarkan oleh perusahaan yang kegiatan usahanya

bergerak di bidang yang halal dmliatau dalam niat pembelim1 saham

merupakan saham-saham yang insya Allah sesuai syariah (Ahmad Rodoni, 2009: 61).

Terdapat beberapa pendekatan untuk menyeleksi suatu saham apakah bisa dikategorikan sebagai saham syariah atau tidak (Kumiawan, T, 2008), yaitu:

I) Pendekatan jual beli

Dalam pendekatan ini diasumsikan saham adalah aset dan dalam jual beli ada pertukaran aset ini dengan uang. Juga bisa dikategorikan sebagai sebuah kerja sama yang memakai prinsip bagi hasil (profit-loss sharing).

2) Pendekatan aktivitas keuangan atau produksi.

Dengan menggunakan pendekatan produksi ini, sebuah saham bisa diklaim sebagai saham yang halal ketika produksi dari barang dan jasa yang dilakukan o\eh perusahaan bebas dari elemen-elemen yang haram yang secara explicit disebut di dalam Al-Quran seperti riba, judi, mmuman yang memabukkan, zina, babi dan semua turunan-turunannya.

3) Pendekatan pendapatan

bahwa saham perusahaan tersebut tidak syariah karena masih

ada unsur riba disana. Oleh karena itu, seluruh pendapatan

yang didapat oleh perusahaan harus terhindar dan bebas dari

bunga atau interest.

4) Pendekatan struktur modal yang dimiliki oleh perusahaan

terse but.

Dengan melihat rasio hutang terhadap modal atau yang lebih

dikenal dengan debt lo equity ratio. Dengan melihat rasio ini

maka diketahui jumlah hutang yang digunakan untuk modal

atas perusahaan ini. Semakin besar rasio ini semakin besar

ketergantungan modal terhadap hutang. Akan tetapi untuk saat

ini bagi perusahan agak sulit untuk membuat rasio ini no!, atau

sama sekali tidak ada hutang atas modal. Oleh karena itu, ada

toleransi-toleransi atau batasan seberapa besar "'debt lo equity

ratio"' ini. Dan masing masing syariah indeks di dunia berbeda

dalam penetapan ha! ini. Namun, sec:ara keseluruhan kurang

dari 45% bisa diklaim sebagai perusahaan yang memiliki

saham syariah.

Pengkajian ulang akan dilakukan 6 bulan sekali dengan

dimonitor secara terus-menerus berdasarkan data publik dan media. Indeks harga saham setiap hari dihitung menggunakan harga saham terakhir yang terjadi dibursa.

b. Return Saham

Return adalah keuntungan yang diperoleh oleh perusahaan, individu dan institusi dari hasil kebijakan investasi yang dilakukan. Adapun menurut R.J. Shook return merupakan laba investasi, baik melalui bunga ataupun dividen (lrham Fahrni dan Y ovi Lavianti Hadi, 2009: 151).

Return dapat berupa return realisasi yang sudah te1:jadi atau

return ekspektasi yang belum terjadi, tetapi yang diharnpkan akan terjadi di masa mendatang.

Return realisasi (realized return) merupakan return yang telah tetjadi. Return realisasi dihitung berdasarkan data historis. Return

realisasi penting karena digunakan sebagai salah satu pengukur

ォゥョ・セェ。@ dari perusahaan. Return histori ini juga berguna sebagai dasar

penentuan return ekspektasi (expected return) dan resiko dimasa mendatang (Jogiyanto, 2000: 126).

Adapun rumus untuk menghitungnya adalah:

Keterangan:

R; : Return saham i

Pt : Harga saham pada waktu t

Pt-i : Harga saham pada waktu t-1

Return ekspektasi (expected return) adalah keuntungan yang diharapkan oleh seorang investor dikemudian hari terhadap sejumlah dana yang telah ditempatkannya. Pengharapan menggambarkan sesuatu yang bisa saja te1jadi di luar dari yang diharapkan. Return

ekspektasi mernpakan return yang diharapkan akan diperoleh oleh investor di masa mendatang (Irham Fahrni dan Yovi Lavianti Hadi, 2009: 152).

Expected return adalah pemberian bobot dari return rata-rata dengan menggunakan bobot kemungkinan. Ini mengukur rata-rata atau sentral tendensi dari distribusi probabilitas return. Expected return mernpakan penjmnlahan dari hasil perkalian rate of return

yang mungkin te1jadi dalan1 suatu periode dengan probabilitasnya (Kamarnddin Ahmad, 2004:95).

Adapun rlllllusnya adalah

(3)

rt : rate of return ke-t dari distribusi probabilitas

p : besamya probabilitas terjadinya rate of return ke t t : jumlah kemungkinan rate of return

Para pelaku pasar investor dapat melihat perkembangan investasi dengan melihat return saham. Return saham memberikan gambaran kine1ja suatu perusahaan jika return sahamnya baik maka kine1ja dalam perusahaan tersebut bisa dikatakan baik pula. Sebab, apabila return sahamnya baik maka tingkat pengembalian saham atau investasinya lancar. Apalagi jika sekuritasnya berasal dari perusahaan yang memptmyai prospek yang baik, ha! ini akan menjanjikan pula dalam peningkatan capital gain.

c. Resiko Saham

Menurut Eduardus Tandelilin (20I0:102) resiko merupakan kemungkinan perbedaan antara return aktual yang diterima dengan

return harapan. Semakin besar kemungkinan perbedaarmya, berarti semakin besar resiko investasi tersebut. Ada beberapa sumber resiko yang bisa mempengaruhi besarnya resiko suatu investasi. Sumber-sumber tersebut antara lain resiko suku bunga, resiko pasar, resiko inflasi, resiko bisnis, resiko finansial, resiko likuiditas, resiko nilai tukar mata uang, dan resiko negara (country risk).

dasar apakah jenis resiko tertentu dapat dihilangkan dengan diversifikasi, atau tidak. Kedua jenis resiko tersebut adalah resiko sisternatis dan resiko tidak sisternatis.

I) Resiko Sisternatis ( Resiko Pasar)

Merupakan resiko yang berkaitan dengan perubahan yang terjadi di pasar secara keseluruhan. Perubahan pasar tersebut akan rnernpengaruhi variabilitas return suatu investasi. Dengan kata lain, resiko sisternatis rnerupakan resiko yang tidak dapat didiversifikasi.

2) Resiko Tidak Sisternatik (Resiko Perusahaan)

Merupakan resiko yang tidak terkait dengan perubahan pasar secara keseluruhan. Resiko perusahaan lebih terkait pada perubahan kondisi rnikro perusahaan penerbit sekuritas. Dalarn manajernen portofolio disebutkan ba11wa resiko perusahaan bisa dirninirnalkan dengan rnelakukan diversifikasi aset dalan1 suatu portofolio.

Varians dan standar deviasi merupakan cara untuk mengukur

volatilitas return suatu sekuritas (Stephen Ross, 2002:242). Varians

digunakan untuk mengukur seberapa jauh kemungkinan nilai yang

kita peroleh menyimpang dari nilai yang kita harapkan. Sedangkan

nilai deviasi standar merupakan akar pangkat dua dari nilai varians.

Seperti yang dikemukakan di atas, resiko dapat diukur dengan

dua pendekatan baru yaitu standar deviasi dan beta.

a) Varians dan Standar Deviasi

Variance dan standar deviasi digunakan untuk mengukur

seberapa jauh kemungkinan nilai yang akan kita peroleh

menyimpang dari nilai yang diharapkan.

Menurut Zvi Bodie (2006: 187) vaiians dan standar deviasi

mengukur ketidakpastian hasil. Deviasi standar dari tingkat imbal

hasil adalah ukuran resiko. Deviasi standai· merupakan akar dari

vanans.

Adapun rumus varians adalah:

- 2

2 (X·-X)

(J

=

2:-'--n-1

Dimana:

o-2 = Variance

Xi =Actual Return

X

= Expected Returnn - 1 = jumlah observasi dikurangi satu

Sedangkan rumus standar deviasi adalah :

(5)

b) BETA

Beta (/3) merupakan besarnya resiko suatu saham. Beta

menunjukkan hubungan (gerakan) antara saham dan pasar saham

secara keseluruhan (Irham Fahrni dan Yovi Lavianti Hadi, 2009:

140).

Beta merupakan respon dari return saham terhadap resiko

sistematik. Di CAPM, beta mengukur tingkat respon dari return

sahan1 terhadap faktor spesifik, return portofolio pasar.

(6)

Beta mengukur responsivenes dari sebuah sekuritas terhadap

pergerakan portofolio pasar. Oleh karena itu, beta suatu sa11am atau

portofolio saham dapat secara langsung dibandingkan dengan beta

saham atau portofolio sahan1 lainnya. Beta didefinisikan sebagai alat

ukur covariance diharapkan suatu sahan1 dengan portofolio pasar

yang terdiversifikasi dengan baik (Ahmad Rodoni Dan Hemi Ali,

Dalam pembahasan CAPM dan berbagai rumus yang diterapkan beta selalu saja sering dipergunakan. Beta (/3) diartikan sebagai resiko sahan1 sistematis.

f3

> 1 ini menunjukkan harga saham perusahaan adalahlebih mudah berubah dibandingkan indeks pasar

f3

< 1 ini menunjukkan tidak terjadinya kondisi yangmudah berubah berdasarkan kondisi pasar

f3

= 1 ini menunjukkan bahwa kondisinya sama dengan indeks pasar.Pada saat

f3

> 1 ini menw1jukkan kondisi saham menjadi lebih beresiko, dalam artian pada saat te1jadinya perubahan pasar sebesar 1 % maka pada saham X akan mengalami perubahan lebih besar 1 % atau saham X > 1 % (Irham Fahrni dan Y ovi Lavianti Hadi, 2009:140).

Beta suatu sekuritas dapat dihitung dengan teknik estimasi yang menggunakan data historis. Data yang dihitWlg berdasarkan data historis ini selanjutnya dapat digunakan untuk mengestimasi beta masa datang, (Elton dan Gruber, 1994).

Secara definisi beta merupakan pengukur volatilitas antara

return-return suatu sekuritas (portofolio) dengan return-return antar pasar. Jika volatilitas ini diukur dengan kovarian, maka kovarian

dibagi dengan vanan return pasar O"m 2), maka hasil ini akan

mengukur resiko sekuritas ke-i relatif terhadap resiko pasar atau disebut dengan beta. Beta dapat dihitung dengan menggunakan rumus sebagai berikut, (Jogianto, 2000:247).

IJiM a2M

Atau dapat diuraikan sebagai berikut:

lセ]ャ@

(Rit

-

"R;;;)

(RMt

-·

J.r;;;)

RGNセ]QHrmエ@

-

RMt

)

2Keterangan:

/Ji

=Beta sekuritas ke-iRu =Return sekuritas ke-i

R,t =Return rata-rata sekuritas ke-i

RMt =Return pasar (market return) pada waktu ke-t

R Mt = return rata-rata pasar pada waktu ke-t

9. PORTOFOLIO

a. Pengertian Portofolio

(7)

(8)

resiko dalam berinvestasi secara seminimal rnungkin, termasuk salah satunya dengan menganekaragamkan resiko tersebut.

Adapun tujuan pembentukan po1iofolio tersebut:

I) Bernsaha untuk memberikan keuntungan yang maksimum sesuai dengan yang diharapkan atau adanya return yang diharapkan (expected return).

2) Menciptakan resiko minimum

3) Menciptakan continuity dalam bisnis.

Portofolio merupakan kombinasi atau gabungan atau sekumpulan aset riil maupun aset finansial yang dimiliki investor. Hakikatnya pembentukan portofolio adalah untuk mengurangi resiko dengan cara diversifikasi, yaitu mengalokasikan sejumlah dana pada berbagai alternatif investasi yang berkorelasi negatif. (Abdul Halim, 2005:54).

Teori portofolio berhubnngan dengan pemilihan portofolio optimal oleh investor-investor rasional yang memiliki sifat menghindari resiko (risk averse) yaitu para investor yang berusaha memaksimumkan pengembalian portofolio yang diharapkan

(expected portfolio return) mereka sesuai dengan tingkat resiko portofolio yang bisa diterima secara individual (Frank J Fabozzi, Franco Modigliani dan Michael G. Ferri, 2000:256).

menjadi dasar dari teori portofolio. Meskipun artikel tersebut

disusun dengan memakai alat analisis statistik, prinsip dasar

berkaitan dengan alokasi portofolio yang rasional telah tercapai,

yang sering ditampilkan dalam ungkapan " dont put all your egg in one basket". Markowitz menunjukkan bahwa ketika seseorang menambahkan suatu aset ke dalam po1iofolio investasinya maka

total resiko dari p01iofolio tersebut akan berkurang, tetapi ekspektasi

return-nya tetap sebesar rata-rata tertimbang dari ekspektasi return masing-masing aset yang ada di p01iofolio. Dengan kata lain,

diversifikasi akan menurunkan resiko total tanpa mengorbankan

return.

Ketika portofolio sudah terdiversifikasi dengan baik, artinya

penambahan kembali suah1 aset ke potiofolio sudah tidak lagi

menurunkan total resiko secara berarti, maka pada saat itu

variabilitas yang melekat dan unik pada tiap-tiap aset dalam

portofolio (sering disebut resiko tidak sistematik) akan hilang.

Resiko yang masih muncul adalah resiko sistematis yaitu resiko

yang berpengaruh kepada seluruh aset. Dengan demikian, penilaian

portofolio tidak perlu lagi dihitung dari besamya total resiko, tetapi

dari besar kecilnya resiko sistematis yang tidak dapat dihilangkan

dengan diversifikasi tersebut. Sebagai akibatnya penseleksian suah1

covariance yang rendah (lebih-lebih yang negatif) akan disukai

dibandingkan dengan aset yang memiliki covariance tinggi. Aturan

seleksi portofolio yang dikemukakan oleh Markowitz adalah

memilih aset yang tertinggi ratio return dari covariance-nya dan

mengkombinasikan aset-aset tersebut dalam セヲヲゥ」ゥ・ョエ@ portofolio

dimana mencari resiko terendah untuk ekspektasi return tertentu atau

mencari return maksimum pada level resiko tertentu ( Zaenal Arifin,

2005: 3).

b. Portofolio Optimum

Dalam pembentukan portofolio, investor selalu mgm

memaksimalkan return harapan dengan tingkat resiko tertentu yang

bersedia ditanggungnya, atau mencari portofolio yang menawarkan

resiko terendah dengan tingkat return tertentu. Karakteristik

portofolio seperti ini disebut sebagai portofolio yang efisien.

Untuk membentuk portofolio yang efisien, kita harus

berpegang pada asumsi tentang bagaimana perilaku investor dalam

pembuatan keputusan investasi yang akan diambilnya. Salah satu

asumsi yang paling penting adalah bahwa semna investor tidak

menyukai resiko (risk averse). Investor seperti ini jika dihadapkan

pada dua pilihan investasi yang menawarkan return yang sama

Sedangkan, portofolio optimal merupakan portofolio yang dipilih seorang investor dari sekian banyak pilihan yang ada pada kumpnlan portofolio efisien. Tentunya portofolio yang dipilih investor adalah po1iofolio yang sesuai de:ngan prefensi investor bersangkutan terhadap return maupun terhaclap resiko yang berseclia clitanggungnya, ( Eduardus Tandelilin, 2010:157).

c. Return Portofolio

Return harapan dari suatu portofolio bisa diestimasi dengan menghitung rata-rata tertimbang clari return harapan clari masing-masing aset individual yang ada clalam portofolio. Persentase nilai portofolio yang diinvestasikan clalam setiap aset-aset individual dalam portofolio clisebut bobot portofolio, yang dilambangkan clengan W. Jika seluruh bobot portofo!io dijumlahkan, akan berjumlah total 100% atau 1,0; artinya seluruh dana telah cliinvestasikan clalan1 portofolio (Eduardus Tandelilin, 2010:120).

Rumus untuk menghitung return harapan dari portofolio adalah sebagai berikut:

n

E(Rv) = Icwi).E(Ri) (9)

i=l

E(R;) = return harapan dari sekuritas ke i

W; = bobot portofolio sekuritas ke i

= jumlah total bobot portofolio = 1,0

n

= jumlah sekuritas-sekuritas yang ada dalamportofolio

Karena expected return po1tofolio merupakan rata-rata tertimbang dari expected return saham-sahamnya, maka kontribusi setiap saham terhadap expected return portofolio tergantung pada expected return-nya dan besarnya proporsi nilai pasar awal portofolio.

d. Resiko Portofolio

Resiko portofolio menggambarkan gabungan penyimpangan antara sekuritas yang membentuk po1tofolio tersebut. Resiko portofolio diukur dengan standar deviasi pmtofolio (Ahmad Rodoni dan Herni Ali HT, 2010:74).

Rumus untuk menghitung varians portofolio adalah sebagai berikut (Zvi Bodie, 2006:292):

2_ 2 2+ 2 2+

2

セ@

(JP - Wv(JD WE(JE wカw・Hjセ@

(10)

Keterangan simbol:

(JDE

= standar deviasi sekuritasSehingga resiko portofolio dapat dimliskan sebagai be1ikut:

(JP

=

jw5(J5

+

wi(Jf +

RwッweHjdHイセM[[セ@

セMMMMLN⦅j@

(l J)10. MODEL !NDEKS TUNGGAL

Dalam pendekatan Markowitz, pemilihan portofolio investor didasarkan pada preferensi mereka terhadap return harnpan dan resiko masing-masing pilihan portofolio. Dalam teori portofolio dikenal adanya konscp portofolio cfisien dan portofolio optimal. Portofolio efisien adalah ponofoiio yang menyediakan rerurn maksirnai bagi investor dengan tingkat resiko tertentu. atau p01tofolio yang rnenawarkan resiko エ・イ・ョ、セjQ@

dengan tingkat resiko tertentu. Sedangkan portofolio optimal adalah ponofoiio yang dipiiih investor dari seidan banyak piiihan yang ada pada porlofolio efisien. Pemilihan portofolio optimal didasarkan pada preferensi investor tcrhadap return harapan clan dlunjukkan oleh kurva indeferen.

Pendekata11 lviarkovvitz mcngarasj kcicn1aban dlvcr::dfikasi sccara

William Sharpe (1963) mengembangkan model yang disebut dengan model indeks tunggal (Single Index Model). Model ini dapat digunakan untuk menyederhanakan perhitungan di model Markowitz dengan menyediakan parameter-parameter input yang dibutuhkan di dalam perhitungan model Markowitz. Di san1ping itu. model indeks tunggal dapat juga digunakan untuk menghitung return ekspektasi dan resiko portofolio.

Model indeks tunggal didasarkan pada p<::ngamatan bal1wa harga dari suatu sekuritas ber.fluktuasi searah dengan ind;;iks harga pasar. Dengan dasar ini, return dari suatu sekuritas dan return dari indeks pasar yang umum dapal dituliskan sebagai hubungan, (Jogiyar1to, 2000):

R;

=

a;+

{3;.

RMセ@

e,J

(14)l(etcranga11:

R;

=

return sekuritas ke-ia; = nilai ekspektasi dari return sekuritas yang independcn terhaclap

return pasar

/3;

=

resiko sistematik clari suatu sekuritasRM = tingkat return clari incleks pasar

11. VALUEATRISK

Menurut Philip Best (1998) Value at Risk atau VaR adalah suatu metode pengukuran resiko secara statistik yang memperkirakan kerugian maksimum yang mungkin te1:jadi atas suatu portofolio pada tingkat kepercayaan (level of confidence) tertenhr. Nilai VaR selalu disertai dengan probabilitas yang menunjukkan seberapa mungkin kerugian yang ter:jadi akan lebih kecil dari nilai VaR tersebut. VaR adalah suatu nilai kerugian moneter yang mungkin dialarni dalam j:mgka waktu yang telah ditentukan. Pemyataan berikut ini merupakan de:finisi formal dari VaR yang dikutip dari Best ( 1998):

"Value at Risk is the maximum amount of money that may be lost

on a portfolio over a given period of time, with a given level of confidence.

" (Value at Risk adalah jumlah maksimum uang yang mungkin hilang pada portofolio selama periocle waktu tertentu, clengan tingkat kepercayaan tertentu)". Pernyataan berikut ini merupakan ddinisi formal dari VaR yang diungkapkan oleh Philippe Jorion (2001):

"VaR summarizes the worst loss over a target horizon with a given

level of corifidence" (VaR merangkum kerugian terburuk atas cakrawala target dengan tingkat kepercayaan tertentu) But.ler (1999) memberikan definisi VaR sebagai berikut: "Value at Risk measures the worst expected loss that an institution can suffer over a given time interval under normal

in a bank's portfolio" (Value at Risk mengukur kerugian yang diperkirakan terburuk yang dapat mengalami sebuah institusi selama suatu

interval waktu tertcntu di bawah kondisi pasar nonnal pada tingkat

kepcrcayaan tcrtentu. Ini menilai resiko dcngan menggunakan model

statistik dan simulasi yang dirancang untuk menangkap volatilitas aset

dalam portofolio bank). Dari tiga pendapat tersebut menunjukan bahwa

VaR merupakan alternatifjawaban kelemahan metode Markowitz.

Dalam kaitannya dengan kemudahan pemahaman atas nilai VaR,

Stambaugh (1996) menyatalrnn bahwa VaR mcmiliki fungsi sebagai

berikut: "I) providing a common language for risk, 2) allowing for more effective and consistent internal risk management, risk limit setting and evaluation, 3) providing an enterprise-wide mechanism for external regulation, and 4) providing investors with an understandable tool for risk assessment" (I) menyediakan bahasa