ABSTRAK

ANALISIS PORTOFOLIO INVESTASI SAHAM PERUSAHAAN DENGAN SEKTOR USAHA BARANG KONSUMSI (CONSUMER GOODS)

DAN PERTAMBANGAN (MINING) DI BEI PADA TAHUN 2005-2008

Oleh : Lionita

Sektor pertambangan merupakan sektor yang cukup diminati oleh para investor. Hal tersebut dapat dilihat dari aktifnya perdagangan saham pada sektor ini. Tingginya volume dan jumlah perdagangan yang terjadi menunjukkan sektor ini cukup menarik minat para invetor untuk berinvestasi. Pada sektor barang

Tujuan dari penelitian ini adalah untuk mengetahui variasi risiko dan return dari sektor barang konsumsi (consumer goods) dan pertambangan (mining), selain itu penelitian ini juga digunakan untuk mengetahui apakah ada perbedaan return dan risiko antara sektor barang konsumsi (consumer goods) dan pertambangan

(mining), untuk menguji apakah risiko portofolio saham akan lebih baik (lebih kecil) daripada saham yang tidak dilakukan portofolio, serta untuk mengetahui proporsi terbaik untuk menghasilkan portofolio yang efisien pada sektor industri (barang konsumsi dan pertambangan). Berdasarkan hal tersebut penulis

mengajukan hipotesis: ” Terdapat perbedaan risiko dan return antara sektor barang konsumsi (consumer goods) dan pertambangan (mining)risiko dan return, dan tingkat risiko dan return antara sektor barang konsumsi (consumer goods) dan pertambangan (mining) telah memenuhi portofolio efisien.”

Berdasarkan perhitungan yang dilakukan dapat disimpulkan bahwa T hitung < T tabel, dimana tidak terdapat perbedaan yang signifikan antara return dan risiko sektor barang konsumsi dan pertambangan, sehingga dapat dilakukan

ABSTRACT

ANALISIS PORTOFOLIO INVESTASI SAHAM PERUSAHAAN DENGAN SEKTOR USAHA BARANG KONSUMSI (CONSUMER GOODS)

DAN PERTAMBANGAN (MINING) DI BEI PADA TAHUN 2005-2008

Oleh : Lionita

Mining sector is represent sector that have enough enthused by investors. That thing can be seen from the share trading activity on this sector. Height of volume and commerce amount that happened show this sector enough draw enthusiasm of investor to invest. On consumer goods sector volume and amount will be lower. That reason makes writer have interest to chosen consumer goods sector and mining sector to be writer research. Where the writer will combine the sector, which has more share activity, and less activity, so that can form efficient portfolio. the problems which will be research are, how variation risk and company investment return with consumer goods and mining sector. Are there differentiate between consumer goods and mining, are there differentiate return between consumer goods sector and mining sector and mining have fulfilled efficient portfolio.

there differentiate on return and risk between consumer goods and mining, for test are there portfolio share risk will be better than undone portfolio share, and also to know better proportion for result efficient portfolio on industries sector. Based on that things, writer applies the hypothesis : "there are risk and return between consumer goods sector, mining sector and return. and also the level of risk and return on consumer goods and mining which have fitful efficient portfolio."

I. PENDAHULUAN

I.1 Latar Belakang

Sikap investor terhadap risiko dapat dibagi menjadi tiga kelompok, yaitu

kelompok investor yang menyenangi risiko (risk lover atau risk seeker), kelompok investor yang menghindari risiko (risk averter), dan kelompok investor yang bersikap netral terhadap risiko (risk neutral). Namun, umumnya investor selalu berusaha untuk menghindari risiko dan mengharapkan return yang besar, oleh karena itu perlu dicari pemecahan masalah agar investor dapat meminimalisasi risiko tersebut. (Weston dan Copeland,1995:427)

Apabila kita mencermati pergerakan harga saham di Bursa Efek Indonesia (BEI), pergerakan saham sangat sulit ditebak. Untuk itu, pembahasan investasi akan selalu menarik untuk diperdebatkan karena letak ketertarikan investasi berada pada ruang geraknya yang begitu luas dan menyangkut persoalan yang tidak terbatas, dimana kesimpulan yang ada tidak dapat dikatakan sudah final. Sesuatu yang sudah dikatakan final bisa saja berubah dalam waktu yang tidak terduga oleh alasan tertentu.

terjadi karena kerumitan ilmu investasi menjadi sesuatu yang istimewa

dibandingkan dengan ilmu yang lain, dimana dilakukan dengan pertaruhan yang kompleks. Fakta yang terlihat biasanya investor yang ingin memperoleh capital gain akan melakukan pembelian saham pada saat harga turun dan menjualnya pada saat harga kembali naik, namun ada sebagian investor yang justru membeli saham pada saat harga sedang naik. Setelah periode penjualan dan pada saat suku bunga turun maka investor tersebut akan meningkatkan kesempatannya untuk memperoleh keuntungan. Kejadian ini mengindikasikan bahwa investor mengetahui dan memahami kecenderungan arah pergerakan saham di pasar.

Strategi yang umumnya digunakan oleh investor di pasar bursa adalah portofolio saham, yaitu investor tidak hanya melakukan investasi pada satu jenis saham tertentu, melainkan melakukan kombinasi investasi pada berbagai jenis saham pilihan. Hal ini dilakukan agar investor dapat menekan risiko sekecil mungkin dengan tingkat pengembalian (return) keuntungan pada tingkat tertentu. Strategi portofolio dalam investasi di pasar saham merupakan upaya diversifikasi

Di Bursa Efek Indonesia, dengan ditransaksikannya saham-saham secara teratur, akan diketahui performance saham yang jenisnya sangat beragam. Investor akan selalu memilih saham-saham yang memberikan return meyakinkan dalam jangka pendek maupun jangka panjang. Jenis-jenis saham yang memberikan tingkat pengembalian meyakinkan untuk investor tergolong dalam saham teraktif (the most active stock). Saham-saham tersebut tergolong sebagai saham paling liquid dalam perdagangan di lantai bursa. Parameter tingkat likuiditas suatu saham dalam perdagangan yang paling utama adalah jumlah hari dimana saham-saham tersebut diperdagangkan (trading days) dalam suatu periode. Semakin banyak jumlah hari perdagangan suatu saham, maka saham tersebut semakin liquid.

Penulis dalam penelitian ini akan melakukan kombinasi saham secara intersektor, yaitu melakukan kombinasi pilihan jenis saham dari sektor yang berbeda, yaitu sektor barang konsumsi (consumer goods) dan pertambangan (mining). Harga yang digunakan adalah IHSS (Indeks Harga Saham Sektoral), karena indeks memiliki nilai yang lebih stabil bila dibandingkan harga saham sebuah

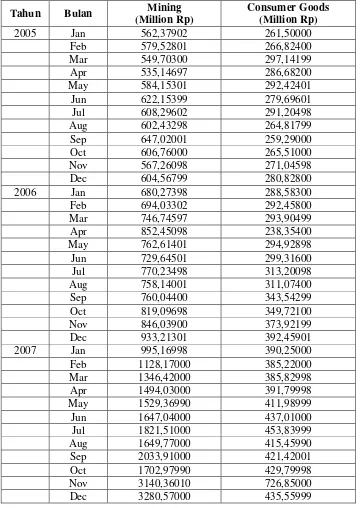

Tabel 1.1 Index Harga Saham Sektoral (IHSS) pada Sektor Barang

Konsumsi (Consumer Goods) dan Pertambangan (Mining) Tahun 2005-2008

Tahun Bulan Mining

(Million Rp)

Consumer Goods (Million Rp) 2005 Jan 562,37902 261,50000

Feb 579,52801 266,82400 Mar 549,70300 297,14199 Apr 535,14697 286,68200 May 584,15301 292,42401 Jun 622,15399 279,69601 Jul 608,29602 291,20498 Aug 602,43298 264,81799 Sep 647,02001 259,29000 Oct 606,76000 265,51000 Nov 567,26098 271,04598 Dec 604,56799 280,82800 2006 Jan 680,27398 288,58300 Feb 694,03302 292,45800 Mar 746,74597 293,90499 Apr 852,45098 238,35400 May 762,61401 294,92898 Jun 729,64501 299,31600 Jul 770,23498 313,20098 Aug 758,14001 311,07400 Sep 760,04400 343,54299 Oct 819,09698 349,72100 Nov 846,03900 373,92199 Dec 933,21301 392,45901 2007 Jan 995,16998 390,25000 Feb 1128,17000 385,22000 Mar 1346,42000 385,82998 Apr 1494,03000 391,79998 May 1529,36990 411,98999 Jun 1647,04000 437,01000 Jul 1821,51000 453,83999 Aug 1649,77000 415,45990 Sep 2033,91000 421,42001 Oct 1702,97990 429,79998 Nov 3140,36010 726,85000 Dec 3280,57000 435,55999

Tahun Bulan Mining (Million Rp)

Consumer Goods (Million Rp) 2008 Jan 3140,89990 438,13000

Feb 3554,73990 430,07998 Mar 2840,04000 405,01000 Apr 2954,52000 394,38000 May 3388,29000 414,54000 Jun 3415,95990 398,29000 Jul 2995,30000 390,80999 Aug 2577,21990 396,01000 Sep 1833,23990 381,35998 Oct 1095,86990 321,92001 Nov 897,51000 320,89990 Dec 877,67999 329,83999 Sumber : JSX Statistics 2005-2008

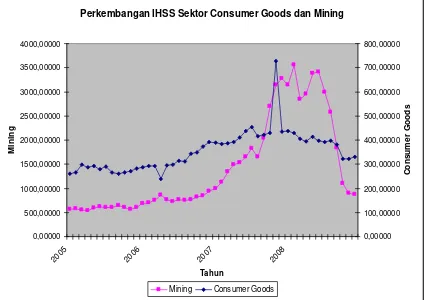

Gambar 1.1 Pergerakan Index Harga Saham Sektoral (IHSS) Sektor Barang Konsumsi (Consumer Goods) dan Pertambangan (Mining) tahun 2005-2008

Perkembangan IHSS Sektor Consumer Goods dan Mining

0,00000 500,00000 1000,00000 1500,00000 2000,00000 2500,00000 3000,00000 3500,00000 4000,00000

2005 2006 2007 2008

Tahun M ini ng 0,00000 100,00000 200,00000 300,00000 400,00000 500,00000 600,00000 700,00000 800,00000 C on s um e r G oo ds

Mining Consumer Goods

Gambar 1.1 menjelaskan bahwa IHSS sektor barang konsumsi dan sektor

pertambangan mengalami kenaikan dan penurunan setiap tahunnya. Sektor barang konsumsi memiliki IHSS yang cenderung lebih stabil bila dibandingkan IHSS pada sektor pertambangan. Pada gambar 1.1 dapat dilihat di tahun 2008, sektor pertambangan mengalami penurunan yang cukup tinggi. Meskipun sektor barang konsumsi juga mengalami penurunan, namun penurunan tersebut tidak terlalu besar jika dibandingkan penurunan yang terjadi pada sektor pertambangan. Hal ini dapat menjadi pertimbangan bagi investor bila ingin berinvestasi di kedua sektor ini. Meskipun sektor pertambangan memiliki IHSS yang lebih besar dibandingkan sektor barang konsumsi, namun terlihat pada grafik bahwa sektor pertambangan jauh lebih berisiko bila dibandingkan sektor barang konsumsi. Tingginya nilai IHSS ini belum tentu mengindikasikan bahwa sektor pertambangan merupakan sektor yang cukup menjanjikan dalam berinvestasi yang dapat menghasilkan return positif, karena harus dipertimbangkan seberapa besar risiko yang akan diterima oleh investor.

Alasan penulis mengambil dua sektor ini karena saham-saham pada sektor barang konsumsi (consumer goods), yang mencakup subsektor rokok, obat-obatan, kebutuhan rumah tangga, makanan dan minuman menjanjikan prospek jangka panjang yang cukup cerah karena didukung potensi faktor demografis Indonesia yang berpenduduk lebih dari 220 juta jiwa. Hal tersebut dapat dilihat pada gambar 1.1 yang memperlihatkan bahwa terjadi peningkatan yang cukup baik pada IHSS barang konsumsi (consumer goods) dari tahun 2005 hingga 2007. Sedangkan ditahun 2008 terjadi penurunan karena terjadinya krisis ekonomi global yang mengakibatkan semua harga saham dari berbagai sektor mengalami penurunan.

Sektor pertambangan (mining) merupakan salah satu sektor yang cukup penting di Indonesia. Hal tersebut dapat dilihat dari aktifnya perdagangan saham pada sektor pertambangan di BEI, yang nampak pada gambar 1.1 dimana IHSS pertambangan (mining) mengalami peningkatan yang cukup baik dari tahun 2005 hingga 2007. IHSS pada sektor ini cukup tinggi dan perdagangan saham pada sektor

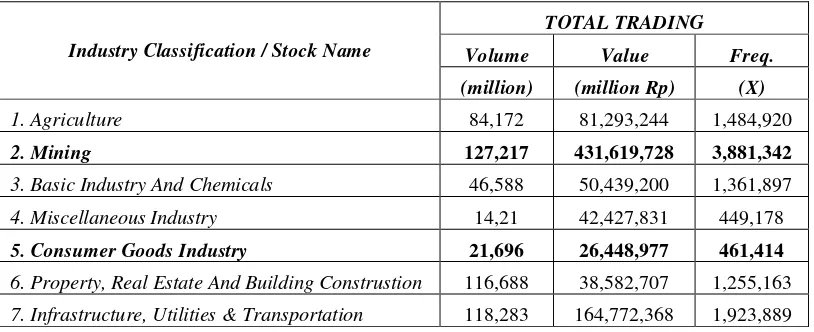

Tabel 1.2 Trading Summary by Industry Tahun 2008

Industry Classification / Stock Name

TOTAL TRADING

Volume Value Freq. (million) (million Rp) (X)

1. Agriculture 84,172 81,293,244 1,484,920

2. Mining 127,217 431,619,728 3,881,342

3. Basic Industry And Chemicals 46,588 50,439,200 1,361,897

4. Miscellaneous Industry 14,21 42,427,831 449,178

5. Consumer Goods Industry 21,696 26,448,977 461,414

6. Property, Real Estate And Building Construstion 116,688 38,582,707 1,255,163

7. Infrastructure, Utilities & Transportation 118,283 164,772,368 1,923,889

Sumber : IDX Statistics 2008

Berdasarkan tabel 1.2 dapat dilihat bahwa volume perdagangan pada sektor pertambangan (mining) memiliki jumlah yang tertinggi bila dibandingkan dengan sektor lainnya yaitu sebesar 127,217 juta dan nilai perdagangan pada sektor ini juga memiliki jumlah yang tertinggi yaitu sebesar Rp 431.619.728,-. Tingginya volume dan jumlah perdagangan yang terjadi pada sektor pertambangan

menunjukkan bahwa kecenderungan investor dalam berinvestasi pada sektor ini cukup tinggi. Sedangkan pada sektor barang konsumsi dapat dilihat bahwa volume perdagangan yang terjadi memiliki jumlah yang cukup rendah bila

dibandingkan sektor lainnya, yaitu sebesar 21,696 juta dan nilai perdagangan yang terjadi sebesar Rp 26.448.977,-.

Tingginya volume dan jumlah perdagangan yang terjadi pada sektor

pada sektor barang konsumsi, dimana volume dan jumlah perdagangan pada sektor ini cukup rendah. Rendahnya volume dan nilai perdagangan pada sektor ini menunjukkan bahwa para investor kurang berminat untuk berinvestasi, sehingga mengakibatkan kurang aktifnya perdagangan. Kurang aktifnya perdagangan pada sektor ini mengindikasikan rendahnya return yang akan diterima para investor. Rendahnya return yang diterima juga diikuti dengan rendahnya risiko yang akan diperoleh oleh para investor.

Alasan tersebut yang membuat penulis tertarik untuk memilih sektor barang konsumsi (consumer goods) dan sektor pertambangan (mining) untuk diteliti, dimana sektor pertambangan merupakan sektor yang paling aktif perdagangan sahamnya dan memiliki risiko dan return yang tinggi, sedangkan sektor barang konsumsi merupakan sektor yang kurang diminati oleh para investor dan memiliki risiko dan return yang lebih rendah. Kombinasi antara sektor yang memiliki perdagangan saham teraktif dan kurang aktif dapat membentuk portofolio yang efisien, sehingga portofolio tersebut akan meminimalisir risiko yang ada dan akan memberikan return yang sesuai dengan harapan para investor.

Bedasarkan pada latar belakang tersebut, maka penulis tertarik untuk melakukan penelitian dengan judul : ” Analisis Portofolio Investasi Saham Perusahaan dengan Sektor Usaha Barang Konsumsi (Consumer Goods) dan

1.2 Permasalahan

Saham merupakan salah satu alternatif media investasi jangka panjang yang memiliki potensi tingkat keuntungan dan kerugian yang lebih besar dibandingkan media investasi lainnya. Investor yang ingin meningkatkan kesejahteraannya dimasa yang akan datang harus teliti dalam memilih investasi yang akan dilakukan, karena selain mengharapkan keuntungan (return), maka ia harus memperhitungkan seberapa besar risiko yang akan diterima. Pada umumnya, semakin tinggi return yang diharapkan, maka akan semakin tinggi pula risiko yang harus diterima.

Setelah memperhatikan uraian diatas, maka permasalahan yang diajukan adalah: 1. Bagaimana variasi risiko dan return investasi perusahaan dengan sektor usaha

barang konsumsi (consumer goods) dan pertambangan (mining)? 2. Apakah ada perbedaan risiko antara sektor barang konsumsi (consumer

goods) dan pertambangan (mining)?

3. Apakah ada perbedaan return antara sektor barang konsumsi (consumer goods) dan pertambangan (mining)?

4. Apakah tingkat risiko dan return sektor barang konsumsi dan pertambangan telah memenuhi portofolio efisien?

1.3 Tujuan dan Kegunaan Penelitian 1.3.1 Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk mengetahui variasi risiko dan return dari sektor barang konsumsi (consumer goods) dan pertambangan (mining).

2. Untuk mengetahui apakah ada perbedaan return dan risiko antara sektor barang konsumsi (consumer goods) dan pertambangan (mining).

3. Untuk menguji apakah risiko portofolio saham akan lebih baik (lebih kecil) daripada saham yang tidak dilakukan portofolio.

1.3.2 Manfaat Penelitian

Manfaat dari penelitian ini adalah:

1. Untuk memberikan sumbangan pemikiran kepada pihak investor dalam menentukan kebijakan investasi.

2. Sebagai bahan acuan bagi para peneliti selanjutnya khususnya mengenai analisis portofolio aset dengan metode Markowitz.

1.4 Kerangka Pemikiran

Investor sangat mempertimbangkan risiko (risk) dan tingkat pengembalian

(return) yang akan diperoleh dalam melakukan suatu investasi. Para investor akan cenderung lebih memilih return yang besar dengan risiko yang kecil. Tetapi, hal itu sangat jarang terjadi, karena pada umumnya saham yang memiliki return yang tinggi, cenderung akan memiliki risiko yang tinggi pula. Sebaliknya, saham yang memiliki return yang rendah, cenderung akan memiliki risiko yang rendah pula. Hal tersebut membuat para investor harus pandai dalam menganalisis setiap peluang keuntungan dan ancaman kerugian dari setiap investasi yang akan dilakukan. Salah satu cara yang digunakan adalah dengan menggunakan metode portofolio.

dimaksudkan untuk mencari kombinasi investasi aset yang efisien, yaitu

portofolio yang dipilih dari berbagai alternatif kombinasi aset yang menawarkan tingkat pengembalian maksimal pada tingkat risiko tertentu atau kombinasi saham yang menawarkan tingkat risiko terendah dengan tingkat pengembalian tertentu. Berikut kerangka pemikiran yang digunakan adalah :

Gambar 1.2 Kerangka Pemikiran

Investasi

IHSS Sektor Barang Konsumsi (Consumer Goods)

Analisis Analisis

Risk Return Risk Return

Investor

IHSS Sektor Pertambangan (Mining)

1.5 Hipotesis

Berdasarkan latar belakang, permasalahan, dan kerangka pemikiran yang telah diuraikan, maka penulis mengajukan hipotesis sebagai berikut:

1. Terdapat perbedaan risiko dan return antara sektor barang konsumsi (consumer goods) dan pertambangan (mining).

2. Tingkat risiko dan return antara sektor barang konsumsi (consumer goods) dan pertambangan (mining) telah memenuhi portofolio efisien.

1.6 Batasan Penelitian

Batasan penelitian ini adalah :

1. Study ini menganalisis portofolio dua buah saham pada sektor industri yang berbeda, yaitu sektor barang konsumsi (consumer goods) dan sektor pertambangan (mining).

2. Harga saham yang digunakan dalam penelitian ini adalah IHSS (Index Harga Saham Sektoral) pada sektor barang konsumsi (consumer goods) dan

II. LANDASAN TEORI

2.1 Konsep Teori

Portofolio merupakan kombinasi atau gabungan atau sekumpulan aset, baik berupa aset rill maupun aset finansial yang dimiliki oleh investor. Hakikat

pembentukan portofolio adalah untuk mengurangi risiko dengan cara diversifikasi yaitu mengalokasikan sejumlah dana pada berbagai alternatif investasi yang berkorelasi negatif.

Manajemen portofolio mengenal adanya konsep pengurangan risiko sebagai akibat penambahan sekuritas ke dalam portofolio. Konsep tersebut menyatakan bahwa jika dilakukan penambahan secara terus-menerus jenis sekuritas ke dalam portofolio maka manfaat pengurangan risiko akan semakin besar sampai pada titik tertentu dimana manfaat pengurangan tersebut mulai berkurang. Hal ini berarti bahwa semakin banyak jumlah yang dimasukkan kedalam portofolio maka semakin besar manfaat pengurangan risiko.

portofolio akan mencapai titik puncaknya pada saat portofolio aset terdiri dari jumlah tertentu dan setelah itu manfaat pengurangan risiko tidak terasa lagi. Salah satu cara yang digunakan untuk menurunkan risiko perlu dilakukan diversifikasi.

Portofolio saham pada dasarnya adalah memasukkan beberapa jenis saham dalam satu investasi dengan tujuan memperoleh karakteristik imbal hasil sesuai dengan tujuan investasi. Tujuan utama dari portofolio saham adalah meminimumkan risiko. Hal tersebut dapat dicapai dengan mengkombinasikan saham-saham yang memiliki karakteristik tertentu sehingga terhadap satu kondisi tertentu akan bereaksi dalam arah yang berlawanan. Jika saham yang mempunyai

kecenderungan untuk bergerak kearah yang berlawanan digabungkan dalam satu portofolio, maka risiko dari portofolio saham tersebut akan menjadi nol atau saling meniadakan.

Portofolio saham menyangkut identifikasi saham-saham mana yang akan dipilih dan berapa proporsi dana yang akan ditanamkan pada masing-masing saham tersebut. Pada hakekatnya pembentukan portofolio adalah mengalokasikan dana pada berbagai alternatif investasi, sehingga risiko investasi secara keseluruhan akan dapat dikurangi.

Diasumsikan bahwa semua investor tidak menyukai risiko (risk averter), maka investor akan memilih portofolio efisien dari sejumlah portofolio yang : 1. Menawarkan expektasi return maksimum untuk berbagai tingkat risiko. 2. Menawarkan risiko minimum untuk berbagai tingkat expektasi return.

Menghitung return yang diharapkan portofolio digunakan rumus :

Rp =

nt

Ri Wi 1

Keterangan :

Rp = Return yang diharapkan portofolio

Wi = Proporsi dana yang diinvestasikan pada saham i Ri = Return investasi yang diharapkan dari saham i

Sedangkan untuk menghitung risiko dari portofolio aset berisiko dapat digunakan persamaan sebagai berikut :

Keterangan : 2

p

= Varian portofolio

W1 = Proporsi investasi pada saham 1 W2 = Proporsi investasi pada saham 2

1

= Standar deviasi saham 1

2

= Standar deviasi saham 2

12

= Koefisien korelasi saham 1 dan 2

2.2 Konsep Investasi

Investasi menurut Jogiyanto (2003:5) adalah:

Penundaan konsumsi sekarang untuk digunakan di dalam produksi yang efisien selama periode waktu yang tertentu.

Menurut J.Fred Weston dan Eugene F. Bringham (2000:10),

Tiga fungsi utama dalam bidang investasi yaitu penjualan, analisis setiap jenis sekuritas, pengelolaan berbagai sekuritas atau penataan portofolio guna menentukan bauran yang optimal bagi investor.

2.3 Investasi Keuangan

Investasi dalam aktiva keuangan dapat berupa :

1. Investasi langsung, yaitu pembelian langsung aktiva keuangan suatu perusahaan.

2. Investasi tidak langsung, yaitu pembelian surat-surat berharga dari perusahaan investasi yang mempunyai portofolio aktiva-aktiva keuangan dari perusahaan-perusahaan lain.

Investasi tidak

Langsung Investasi Langsung

Investasi Langsung

Gambar 2.1. Investasi Keuangan secara Langsung dan Tidak Langsung

Investasi keuangan secara langsung dapat dilakukan dengan membeli aktiva keuangan yang dapat diperjualbelikan di pasar uang (money market), pasar modal (capital market), maupun di pasar turunan (derivative market). Investasi keuangan juga dapat dilakukan dengan membeli aktiva keuangan yang tidak

diperjualbelikan. Aktiva yang tidak diperjualbelikan biasanya diperoleh melalui bank komersial seperti tabungan atau sertifikat deposito.

Investor Perusahaan

Investasi

2.4 Proses Investasi Keuangan

Proses investasi menunjukkan bagaimana seorang investor seharusnya melakukan investasi dalam sekuritas (aktiva keuangan atau surat-surat berharga), yaitu sekuritas apa yang akan dipilih, seberapa banyak investasi tersebut, dan kapan investasi tersebut akan dilakukan.

Untuk mengambil keputusan tersebut dilakukan langkah-langkah sebagai berikut: a. Menentukan Kebijakan Investasi

Disini pemodal perlu menentukan tujuan investasinya tersebut akan dilakukan, karena ada hubungan yang positif antara risiko dan keuntungan investasi, jadi tujuan investasi harus dinyatakan baik dalam keuntungan maupun risiko. b. Analisis Sekuritas

Pada tahap ini investor melakukan analisis terhadap suatu efek atau sekelompok efek. Salah satu tujuan penilaian ini adalah untuk

mengidentifikasikan efek yang salah harga (mispriced), apakah harganya terlalu tinggi atau terlalu rendah, dan analisis ini dapat mendeteksi sekuritas-sekuritas tersebut baik dengan analisis teknikal maupun fundamental. Analisis teknikal menggunakan data (perubahan) harga di masa yang lalu sebagai upaya untuk memperkirakan harga sekuritas di masa yang akan datang. Analisis fundamental berupaya mengidentifikasi proyek perusahaan (lewat analisis terhadap faktor-faktor yang mempengaruhinya) untuk bisa

c. Pembentukan Portofolio

Portofolio berarti sekumpulan investasi, tahap ini menyangkut identifikasi sekuritas-sekuritas mana yang akan dipilih, dan berapa proporsi dana yang akan ditanamkan pada masing-masing sekuritas tersebut. Pemilihan banyak sekuritas dimaksudkan untuk mengurangi risiko yang ditanggung.

d. Melakukan Revisi Portofolio

Tahap ini merupakan pengulangan terhadap tiga tahap sebelumnya, dengan maksud jika perlu melakukan perubahan portofolio yang telah dimiliki. Apabila portofolio sekarang tidak efisien atau tidak sesuai dengan preferensi risiko pemodal, maka pemodal dapat melakukan perubahan terhadap sekuritas yang membentuk portofolio tersebut.

e. Evaluasi Kinerja

Pada tahap ini pemodal atau investor melakukan penilaian terhadap kinerja (performance) portofolio, baik dalam aspek tingkat keuntungan yang

diperoleh maupun risiko yang ditanggung. Tidak benar kalau portofolio yang memberikan keuntungan yang lebih tinggi mesti lebih baik dari portofolio lainnya (Suad Husnan, 1996: 49).

2.5 Saham

2.5.1 Pengertian

perusahaan yang menerbitkan saham tesebut dan berbagai kondisi yang memungkinkan pemodal tersebut menjalankan haknya.

Return investasi dalam bentuk kepemilikan saham berupa :

1. Capital gain, merupakan return positif yang berasal dari selisih antara harga jual yang lebih tinggi daripada harga pada saat pertama kali membelinya. Apabila harga jualnya lebih rendah daripada harga pada saat pertama kali membeli, maka return-nya negatif atau sering disebut capital loss.

2. Dividen, yaitu pembagian keuntungan yang diberikan perusahaan penerbit saham tersebut atas keuntungan yang dihasilkan perusahaan setelah melalui Rapat Umum Pemegang Saham (RUPS).

2.5.2 Karakteristik Saham

Saham biasa (common stock) atau sering disebut saham merupakan surat berharga sebagai bukti penyertaan atau pemilikan individu maupun institusi atas suatu perusahaan. Saham sebagai sekuritas yang bersifat ekuitas, memberikan implikasi bahwa kepemilikan saham mencerminkan

Pada dasarnya nilai suatu saham memiliki empat konsep yang memberikan makna berbeda, antara lain:

1. Nilai Nominal

Nilai nominal yaitu nilai per lembar saham yang berkaitan dengan kepentingan akuntansi dan hukum. Nilai nominal ini tidak mengukur nilai riil suatu saham namun hanya digunakan untuk menentukan besarnya modal disetor penuh dalam neraca. Nilai modal yang disetor penuh adalah nilai nominal saham dikalikan jumlah saham yang dikeluarkan perusahaan.

2. Nilai Buku per Lembar Saham (book value per share)

3. Nilai Pasar (market value)

Nilai pasar merupakan nilai saham yang ditentukan oleh permintaan dan penawaran saham di bursa saham. Harga pasar saham inilah yang menentukan Indeks Harga Saham Gabungan (IHSG). Fluktuasi harga saham di bursa yang menentukan risiko sistematis suatu saham. 4. Nilai Fundamental

Tujuan dari perhitungan nilai fundamental saham atau yang lebih sering disebut sebagai nilai intrinsik saham adalah untuk menentukan harga wajar suatu saham agar harga saham tersebut mencerminkan harga saham yang sebenarnya (rill value) sehingga tidak terlalu mahal (overpriced). Perhitungan nilai intrinsik (intrinsic value) suatu saham adalah mencari nilai sekarang (present value) dari semua aliran kas dimasa datang baik yang berasal dari dividen maupun capital gain or loss.

Beberapa karakteristik atau sifat yang melekat pada saham biasa, antara lain:

a. Berhak atas pendapatan perusahaan yang berupa dividen.

b. Berhak mengeluarkan suara dalam RUPS

Hal ini diatur dalam UUPT No.1/1995 pasal 45 dan 46. Penjelasan pasal 46 ayat 3 UUPT No.1/1995 menyebutkan bahwa yang dimaksud saham biasa adalah saham yang memberikan hak suara untuk

mengambil keputusan dalam RUPS mengenai segala hal yang berkaitan dengan pengurusan perseroan, hak menerima pembagian dividen dan sisa kekayaan dalam proses likuidasi.

c. Berhak atas harta perusahaan jika perusahaan dilikuidasi

Jika perusahaan penerbit saham dilikuidasi, pemegang saham berhak atas harta perusahaan dengan urutan sebagai berikut: pinjaman kepada supplier (account payable), gaji karyawan, utang bank, obligasi, utang pajak, saham biasa. Jaminan investor atas klaim harta perusahaan bisa diketahui melalui nilai buku suatu saham. Besar kecilnya nilai buku per lembar saham tidak mempengaruhi penghasilan dan harga saham tetapi keamanan investor, karena besarnya nilai buku menunjukkan berapa bagian yang akan diterima oleh investor saat emiten dilikuidasi. d. Tanggung Jawab Terbatas

Tanggung jawab yang terbatas adalah tanggung jawab pemegang saham atas perusahaan hanya sebatas nilai saham yang dimilikinya dan tidak memiliki tanggung jawab secara pribadi yang menjadikan harta pribadi menjadi jaminan. Hal ini diatur dalam pasal 3 ayat (1) UUPT

perseroan dan tidak bertanggung jawab atas kerugian perseroan melebihi nilai saham yang telah diambil.

e. Hak Memesan Efek Terlebih Dahulu (HMETD)

Hak ini berkaitan dengan pengeluaran saham baru dalam rangka penambahan dana. Pengeluaran saham baru yang dimaksud adalah untuk penambahan dana yang berkaitan dengan right issue, bukan IPO. Pemegang saham lama memiliki Hak Memesan Efek Terlebih Dahulu (HMETD) untuk menjaga proporsi kepemilikannya.

2. 6 Klasifikasi Saham

Klasifikasi saham berdasarkan potensi keuntungan dan risikonya, dapat diuraikan sebagai berikut :

a. Berdasarkan nilai kapitalisasi, meliputi :

1) Big-cap, yang merupakan kelompok saham yang berkapitalisasi besar dengan nilai di atas satu triliun. Saham-saham yang termasuk big-cap biasanya disebut juga saham blue-chip atau saham papan atas atau saham lapis pertama. Saham-saham yang berkapitalisasi besar memberikan kontribusi 75-80 % dari seluruh kapitalisasi pasar di BEI yang terdiri dari 40 saham. Sebagian saham yang berkapitalisasi pasar besar dapat

menaikkan atau menurunkan IHSG yang sering disebut sebagai index mover stocks.

Saham-saham yang berkapitalisasi pasar menegah ini memberikan kontribusi 15-17 % dari seluruh kapitalisasi pasar di BEI.

3) Small-cap, yang merupakan kelompok saham yang berkapitalisasi besar dengan nilai kapitalisasi dibawah Rp 100 milyar. Biasanya saham-saham yang termasuk small-cap atau lapis ketiga, sebagian besar terdiri dari

saham ’tidur’ yang bersifat labil. Saham-saham yang berkapitalisasi pasar

kecil ini memberikan kontribusi sekitar 3 % dari seluruh kapitalisasi pasar di BEI.

b. Berdasarkan fundamental perusahaan dan kondisi perekonomian, meliputi : 1) Blue chip stocks

Blue chip adalah saham perusahaan-perusahaan besar yang telah terbukti memiliki reputasi baik dan secara historis memiliki catatan pertumbuhan keuntungan (profit growth) dari tahun ke tahun, serta konsisten

memberikan dividen kepada pemegang saham. Perusahaan-perusahaan ini biasanya dikelola dengan standar profesionalisme tinggi untuk

menghasilkan produk atau jasa bermutu tinggi. Harga pasar saham blue chip biasanya relatif mahal namun sesuai dengan tingkat imbal hasilnya (return) dalam bentuk dividen atau relatif setimpal. Jenis saham ini sangat aktif diperdagangkan sehingga pergerakan harganya cukup fluktuatif dengan rata-rata volume perdagangan yang cukup besar setiap harinya. 2) Income stocks

tahap mapan (mature) dan memiliki pangsa pasar yang tinggi serta stabil. Biasanya saham jenis ini memiliki indeks beta kurang dari 1.

3) Growth stocks

Saham yang dikeluarkan oleh sebuah perusahaan yang menunjukkan pertumbuhan pendapatan dan laba yang lebih tinggi dari rata-rata industrinya disebut juga growth stocks. Emiten dari saham jenis ini merupakan pemimpin dalam industrinya dan cukup prospektif sehingga mampu memberikan dividen yang cukup tinggi. Walaupun harga saham yang termasuk tinggi dengan PER yang tinggi, saham kategori ini tetap mampu memberikan capital gain. Saham jenis ini memiliki indeks beta kurang dari 1.

4) Speculative stocks

Saham ini merupakan saham yang diterbitkan oleh perusahaan yang pendapatannya belum pasti. Seperti perusahaan yang sedang melakukan restrukturisasi modal sehingga emitennya tidak konsisten dalam

membagikan dividen. Saham kategori ini biasanya memiliki indeks beta yang relatif tinggi, yaitu lebih dari 2 dan PER yang fluktuatif.

5) Cyclical stocks

6) Defensive stocks

Saham jenis ini merupakan saham yang tidak terpengaruh perekonomian makro maupun turbulensi sosial-politik. Emitennya adalah perusahaan yang memproduksi customer goods dan public utilities karena produknya yang selalu dibutuhkan masyarakat yang mengakibatkan pendapatan yang diterima akan tetap. Emiten biasanya mampu memberikan dividen secara konsisten. Saham kategori ini biasanya memiliki indeks beta kurang dari 1. 7) Junk stocks

Junk stock merupakan istilah yang tidak resmi namun perlu diketahui oleh investor. Saham jenis ini biasanya diterbitkan oleh perusahaan yang tidak memiliki manajemen yang baik dan sering mengalami kerugian. Jumlah utang yang banyak dan tidak memiliki produk atau jasa yang berprospek cerah. Jika pernah membagikan dividen maka dividen yang dibagikan tersebut jumlahnya sangat kecil atau dilakukan terpaksa karena adanya peraturan atau persyaratan. Banyak istilah yang digunakan pelaku pasar modal untuk saham jenis ini seperti saham gorengan, sabu-sabu (saham busuk) dan sebagainya.

2.7 Indeks Harga Saham

Agar dapat melakukan investasi di pasar modal dengan baik, maka investor harus mengetahui IHS. Ada enam jenis indeks, antara lain :

b. Indeks Harga Saham Sektoral (IHSS), menggunakan saham masing-masing sektor usaha. Di BEI indeks sektoral dibagi menjadi sembilan sektor usaha, yaitu:

1) Sektor usaha primer (ekstraktif) meliputi: a) Pertanian

b) Pertambangan

2) Sektor usaha sekunder (manufaktur) meliputi: a) Industri dasar dan kimia

b) Aneka industri

c) Industri barang konsumsi 3) Sektor usaha tersier (jasa) meliputi:

a) Properti dan real estate

b) Infrastruktur, utilitas, dan transportasi c) Keuangan

d) Perdagangan, jasa dan investasi

c. Indeks LQ45, menggunakan saham yang terpilih berdasarkan likuiditas perdagangan saham dan disesuaikan setiap enam bulan sekali (setiap awal bulan Februari dan Agustus). Saham yang akan masuk ke dalam indeks ini akan selalu berubah.

d. Indeks Harga Saham Gabungan, menggunakan seluruh saham yang tercatat di bursa.

dalam JII adalah emiten yang kegiatan usahanya tidak bertentangan dengan syariah Islam.

f. Indeks Papan Utama atau Main Board Index (MBI) dan Indeks Papan

Pengembangan atau Development Board Indeks (DBI). MBI dibentuk dengan menggunakan saham-saham yang dipilih berdasarkan kriteria berikut.

Pertama, perusahaan telah melakukan kegiatan operasional dalam usaha utama (core business) yang sama sekurang-kurangnya selama 36 (tiga puluh enam) bulan terakhir. Kedua, Laporan Keuangan Auditan perusahaan memperoleh pendapatan Wajar Tanpa Pengecualian selama dua tahun buku terakhir.

Ketiga, berdasarkan Laporan Keuangan Auditan terakhir, perusahaan memiliki Aktiva Bersih Berwujud (net tangible assets) sekurang-kurangnya Rp 100 miliar dan tidak mengalami keadaan atau gugatan atau perkara yang secara material diperkirakan dapat mempengaruhi kelangsungan usaha. DBI dibentuk dengan menggunakan saham perusahaan-perusahaan yang tidak memenuhi seluruh kriteria di atas.

2.8 Jenis Indeks Harga saham

Kemampuan perusahaan dalam memperoleh laba menentukan fluktuasi harga saham. Hal ini karena laba yang dihasilkan akan berbanding lurus dengan dividen yang dibayarkan. Apabila dividen yang dibayarkan relatif tinggi maka akan berpengaruh positif terhadap harga saham di bursa. Permintaan akan saham itu akan meningkat sehingga harga saham pun ikut naik. Peningkatan inilah yang akan menghasilkan capital gain bagi para pemegangnya.

Kemampuan perusahaan dalam memperoleh laba tidak hanya ditentukan oleh kemampuan perusahaan dalam mengelola sumber daya, tetapi dipengaruhi oleh faktor lain di luar perusahaan, seperti kondisi sosial masyarakat, politik, dan keamanan. Fenomena ekonomi, sosial, politik, dan keamanan berperan dalam penentuan kesehatan ekonomi suatu negara.

Indeks Harga Saham (IHS) perlu diketahui oleh investor agar dapat melakukan investasi di pasar modal dengan baik. Ada berbagai jenis indeks, seperti indeks saham gabungan, individual, industri, sektoral, dan indeks lainnya yang dibagi berdasarkan kriteria tertentu oleh Bursa Efek Indonesia (BEI).

2.9 Pasar Modal

Pasar modal merupakan wahana untuk mempertemukan pihak-pihak yang memerlukan dana jangka panjang dengan pihak yang memiliki dana tersebut. Menurut Suad Husnan (1996:3), secara formal pasar modal dapat didefinisikan sebagai pasar untuk berbagai instrument keuangan (atau sekuritas) jangka panjang yang bisa diperjualbelikan, baik dalam bentuk utang ataupun modal sendiri, baik yang diterbitkan oleh pemerintah, public authorities, maupun perusahaan swasta.

Pasar modal sangat bermanfaat bagi para investor dan dunia usaha pada umumnya. Pasar modal berperan sebagai sumber dana yang bersifat jangka panjang, alternatif investasi, wahana untuk melakukan restrukturisasi permodalan perusahaan, dan media untuk melakukan divestasi. Manfaat pasar modal bagi investor adalah memberikan kesempatan atau hak kepada masyarakat untuk memiliki perusahaan yang sehat dan mempunyai prospek yang baik dimasa depan dan merupakan alternatif investasi yang memberikan potensi keuntungan dengan risiko yang bisa diperhitungkan. Sedangkan manfaat pasar modal bagi dunia usaha adalah membina iklim keterbukaan bagi dunia usaha serta memberikan akses kontrol sosial bagi perusahaan dalam menjalankan usahanya, mendorong pemanfaatan manajemen profesional dalam pengelolaan perusahaan, wahana untuk melakukan investasi dalam jangka pendek maupun jangka panjang, dan merupakan sumber pembiayaan jangka panjang bagi perusahaan.

Peran pasar modal bagi sebuah negara dapat dilihat dari lima aspek berikut: 1. Sebagai fasilitas melakukan interaksi antara penjual dan pembeli untuk

2. Pasar modal memberikan kesempatan kepada investor untuk memperoleh hasil (return) yang diharapkan.

3. Pasar modal memberikan kesempatan kepada investor untuk menjual dan membeli saham.

4. Pasar modal memberikan kesempatan kepada masyarakat untuk berpartisipasi dalam perkembangan suatu perdagangan.

5. Pasar modal mengurangi biaya informasi dan transaksi surat berharga.

Jenis pasar modal ada dua macam yaitu : 1. Pasar Perdana (primary market)

Pasar perdana adalah pasar di mana untuk pertama kalinya efek di tawarkan kepada para investor melalui agen penjual. Pada saham perdana ini harga saham adalah tetap, pembelian saham tidak dikenakan komisi, pemesanan dilakukan melalui agen penjual, jangka waktu terbatas dan hanya untuk saham.

2. Pasar Sekunder (secondary market)

2.10 Tingkat Pengembalian (Return)

Return adalah hasil yang diperoleh dari suatu investasi. Return merupakan salah satu faktor yang memotivasi para investor untuk melakukan investasi dan merupakan imbalan atas keberanian investor menanggung risiko atas investasi yang dilakukannya.

Sumber-sumber return investasi terdiri dari dua komponen yaitu :

1. Yield, merupakan komponen return yang mencerminkan aliran kas atau pendapatan yang diperoleh secara periodik dari suatu investasi.

2. Capital gain (loss),merupakan kenaikan (atau penurunan) harga aktiva yang bisa memberikan keuntungan (atau kerugian) bagi investor, dengan kata lain dapat diartikan sebagai perubahan harga aktiva.

Untuk menghitung tingkat pengembalian (return) menggunakan persamaan :

Rit = ( 100%

1 , 1 , , x D IHSS IHSS IHSS t i t i t i Keterangan :

Rit = Return Saham

Return dapat berupa return realisasi (realized return) atau return ekspektasi (expected return). Return realisasi merupakan return yang telah terjadi. Return realisasi dihitung berdasarkan data historis. Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja perusahaan. Return realisasi ini juga digunakan sebagai dasar penentuan return ekspektasi (expected return) dan risiko di masa datang. Sedangkan return ekspektasi (expected return) adalah return yang diharapkan akan diperoleh investor di masa yang akan datang.

2.11 Risiko (Risk)

Risiko adalah suatu ketidakpastian. Pemodal dalam berinvestasi akan

mendapatkan return di masa datang dengan nilai yang belum diketahui. Risiko dalam investasi dilihat sebagai variabilitas return realisasi terhadap return yang diharapkan. Risiko dalam investasi selalu ada, para pemodal akan selalu

memperhatikan setiap risiko yang bisa terjadi.

Rumus risiko adalah :

M j i R Rij Pij i 1 2 2 ) ( Keterangan : i 2 = variance return saham i

Ada tiga jenis sikap investor terhadap risiko, yaitu :

1. Kelompok yang senang menghadapi risiko (risk seeker)

Risk Seeker adalah mereka yang senang menghadapi risiko. Investor yang senang menghadapi risiko tidak melihat hasil atau return yang ia dapatkan, namun investor lebih melihat kepada risiko yang akan dihadapi.

2. Investor yang anti risiko (risk averter)

Risk Averter adalah investor yang lebih cenderung menghindari risiko. Investor yang menghindari risiko akan lebih mengutamakan hasil yang pasti dari investasi yang dilakukan.

3. Investor yang netral (indifference) terhadap risiko

Investor yang netral terhadap risiko (risk neutral) merupakan investor yang tidak akan peduli dengan investasi mana yang akan diambil. Bagi investor, yang utama adalah adanya hasil atau return, dimana risikonya tidak ada (nol).

Walaupun sudah jelas ada pihak yang menyenangi risiko atau acuh terhadap risiko, namun secara akal sehat dan pengamatan telah menunjukkan bahwa para manajer, investor maupun pemilik perusahaan akan cenderung untuk menghindari risiko. Hal ini dikarenakan adanya teori utilitas.

Utility

Risk seeker Risk neutral

[image:41.595.123.325.580.711.2]Risk averter

Investor yang risk averter, bentuk kurva fungsi utilitasnya adalah melengkung dengan peningkatan yang semakin berkurang. Mereka yang risk neutral, bentuk kurvanya berupa garis lurus. Sedangkan yang risk seeker bentuk kurvanya melengkung dengan peningkatan yang semakin naik. (Suad Husnan, 1994:115).

2.11.1 Varian dan Standar Deviasi

Menghitung risiko yang dikaitkan dengan return investasi dapat dilakukan dengan menghitung varian dan standar deviasi yang bersangkutan. Varian dan standar deviasi merupakan ukuran besarnya penyebaran distribusi probabilitas, yang menunjukkan seberapa besar penyebaran variabel random di antara rata-ratanya, semakin besar penyebarannya, maka semakin besar varian dan standar deviasi tersebut. Sedangkan covarian adalah ukuran statistik dari hubungan dua varian random yang mengukur bagaimana dua varian random, seperti return saham sektor barang konsumsi (consumer goods) dan pertambangan (mining) yang sama-sama bergerak.

Menghitung varian dengan cara :

Varian (2) =

n

t n

Ri Rit

1

2

1 ) (

Menghitung standar deviasi dengan cara :

Keterangan :

Ri,t = return aset periode t Ri = rata-rata return saham n = jumlah data

2.11.2 Koefisien Korelasi

Koefisien korelasi menunjukkan besarnya hubungan pergerakan antara dua variabel relatif terhadap masing-masing deviasinya. Nilai koefisien korelasi berkisar antara +1 sampai dengan -1. Nilai koefisien korelasi +1

menunjukkan korelasi positif sempurna, nilai koefisien korelasi 0

menunjukkan tidak ada korelasi dan nilai koefisien korelasi -1 menunjukkan korelasi negatif sempurna. Korelasi positif berarti jika variabel yang satu naik maka variabel yang lain akan ikut naik. Sedangkan korelasi negatif berarti jika salah satu variabel naik maka variabel yang lain akan turun. Rumus yang bisa digunakan untuk menghitung koefisien korelasi adalah :

2 2 2 2

y y n x x n y x xy n Dimana :2.12 Tinjauan Empiris

Abdul Muklis, 2004 melakukan penelitian pembentukan portofolio optimal terhadap saham teraktif di BEI dengan model indeks tunggal. Ia menyimpulkan bahwa antara saham LQ45 dan non LQ45 tidak memperlihatkan perbedaan yang berarti dalam hal tingkat pengembalian yang diharapkan (return) maupun dalam hal risiko (risk).

Ismalia, 2007 melakukan penelitian portofolio optimal untuk saham LQ45 periode Februari 2004 – Juli 2006 dengan menggunakan metode indeks tunggal. Ia

menyimpulkan bahwa saham-saham yang dikategorikan masuk dalam LQ45 periode Februari 2004 – Juli 2006 sebanyak 23 saham, dan hanya terdapat 10 saham yang dapat membentuk portofolio optimal dengan expected return 0,047749828 dan risiko portofolio sebesar 0,033205604.

Igo Febrianto, 2005 melakukan penelitian investasi portofolio pada saham PT Gudang Garam Tbk. dan PT Semen Gresik Tbk. dengan menggunakan analisis model pasar (market model) dan model Markowitz. Ia menyimpulkan bahwa portofolio saham dapat mengurangi tingkat risiko dengan return tertentu bila dibandingkan dengan penanaman investasi di salah satu perusahaan saja.

0,23 %. Nilai ini lebih tinggi daripada return pasar yaitu sebesar 0,13 % dengan risiko sebesar 0,70 %.

III. METODE PENELITIAN

3.1 Objek Penelitian

Objek dalam penelitian ini adalah sebagai berikut :

1. Study ini menganalisis portofolio dua buah saham pada sektor industri yang berbeda, yaitu sektor barang konsumsi (consumer goods) dan sektor pertambangan (mining)

2. Harga saham yang digunakan dalam penelitian ini adalah IHSS (Index Harga Saham Sektoral) pada sektor barang konsumsi (consumer goods) dan

pertambangan (mining) setiap bulannya selama 4 tahun, yaitu dari tahun 2005 hingga 2008 di Bursa Efek Indonesia.

Tabel 3.1 Perusahaan yang Tergolong dalam Sektor Barang Konsumsi (Consumer Goods) dan Pertambangan (Mining)

Nama Perusahaan

No. Consumer Goods No. Mining

a. Food and Beverages a. Coal Mining

1. Ades Waters Indonesia Tbk. 1. Adaro Energy Tbk. 2. Aqua Golden Missisippi Tbk. 2. ATPK Resources Tbk. 3. Cahaya Kalbar Tbk. 3. Bayan Resources Tbk. 4. Davomas Abadi Tbk. 4. Bumi Resources Tbk. 5. Delta Djakarta Tbk. 5. Indo Tambang Raya Tbk. 6. Indofood Sukses Makmur Tbk. 6. Perdana Karya Pekaya Tbk. 7. Mayora Indah tbk. 7. Petrosa Tbk.

8. Multi Bintang Indonesia Tbk. 8. Resources Alam Indonesia Tbk. 9. Prasidha Aneka Niaga Tbk. 9. Tambang Batubara Bukit Asam Tbk. 10. Sekar Bumi Tbk. b. Crude Pretroleum and Natural Gas 11. Sekar Laut Tbk. 1. Apexindo Pratama Duta Tbk. 12. Siantar Top Tbk. 2. Elnusa Tbk.

13. Suba Indah Tbk. 3. Energi Mega Persada Tbk. 14. Tiga Pilar Sejahtera Food Tbk. 4. Medro Energi International Tbk. 15. Ultra Jaya Milk Tbk. 5. Rediant Utama Interinsco Tbk. b. Tobacco Manufactures c. Metal and Mineral Mining

1. BAT Indonesia Tbk. 1. Aneka Tambang Tbk. 2. Bentoel International Investama Tbk. 2. Cita Mineral Investindo Tbk. 3. Gudang Garam Tbk. 3. International Nickle Indonesia Tbk.

c.

4. Hm Sampoerna Tbk. 4. Timah Tbk. Pharmaceuticals d. Land/Stone Qurrying

1. Bristol-Myers Squibb Indonesia (PS) Tbk. 1. Central Korporindo Internasional Tbk. 2. Bristol-Myers Squibb Indonesia Tbk. 2. Citatah Industri Marmer Tbk.

3. Darya-Varia Laboratoria Tbk. 3. Mitra Investindo Tbk. 4. Indofarma Tbk.

5. Kalbe Farma Tbk. 6. Kimia Farma Tbk. 7. Merck Tbk. 8. Pyridam Farma Tbk. 9. Schenring Plough Indonesia Tbk. 10. Tempo Scan Pasific Tbk.

3.2 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu data yang dikeluarkan dari lembaga-lembaga yang berkaitan dengan penelitian ini yaitu Bursa Efek Indonesia.

3.3 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian adalah : 1. Penelitian Kepustakaan

Penelitian pustaka dilakukan dengan membaca atau mempelajari berbagai macam literatur, tulisan ilmiah, situs internet dan buku-buku lain untuk mendapatkan informasi dan sebagai referensi yang berhubungan dengan penelitian ini.

2. Penelitian Lapangan

Penelitian ini dilaksanakan dengan cara mengadakan penelitian di Pusat Referensi Pasar Modal Bursa Efek Indonesia dan pusat-pusat data dengan melakukan inventarisasi data dan informasi untuk mengumpulkan data-data yang diperlukan dalam penelitian ini.

3.4 Alat Analisis

3.4.1 Analisis Kualitatif

berhubungan dengan penulisan dan dapat digunakan untuk menjawab pertanyaan.

3.4.2Analisis Kuantitatif

3.4.2.1Menganalisis besarnya risiko asset tahun 2005-2008 dengan menggunakan harga di waktu lalu.

Langkah-langkah untuk menghitung risiko aset adalah : 1. Menghitung Tingkat Pengembalian (Return)

Menghitung return menggunakan metode Holding Periode Return Model (HPRM) dengan pola Buy, Hold and sell, yaitu:

Rit = ( 100%

1 , 1 , , x D IHSS IHSS IHSS t i t i t i Keterangan :

Rit = Return Saham

IHSSi,t = Index Harga Saham Sektoral pada periode t IHSSi,t-1 = Index Harga Saham Sektoral pada periode t-1 Dt = Dividen Saham, dianggap nol

2. Menghitung Risiko (Risk)

Risiko merupakan suatu bentuk ketidakpastian (kerugian) yang mungkin ditanggung oleh investor atas keputusan yang dinyatakan lewat tindakan untuk memperoleh suatu hasil yang diharapkan. Risiko ditunjukkan melalui standar deviasi dan varian. Menghitung standar deviasi, dan varian melalui persamaan :

Menghitung varian dengan cara :

Varian (2) =

n

t n

Ri Rit

1

2

1 ) (

Menghitung standar deviasi dengan cara :

Standar Deviasi ( ) = 2

Keterangan :

Ri,t = return aset periode t Ri = rata-rata return saham n = jumlah data

3. Menghitung Koefisien Korelasi

menunjukkan tidak ada korelasi dan nilai koefisien korelasi -1

menunjukkan korelasi negatif sempurna. Rumus yang bisa digunakan untuk menghitung koefisien korelasi adalah :

2 2 2 2

y y n x x n y x xy n Keterangan : x = Return saham 1 y = Return saham 23.4.2.2 Analisis Portofolio Menggunakan Model Markowitz

Menghitung return dari portofolio digunakan rumus :

Rp =

n t Ri Wi 1 Keterangan :Rp = Return yang diharapkan portofolio

Wi = Proporsi dana yang diinvestasikan pada saham i Ri = Return investasi yang diharapkan dari saham i

Sedangkan untuk mengitung risiko dari portofolio aset berisiko dapat digunakan persamaan sebagai berikut :

Keterangan : 2

p

= Varian portofolio

W1 = Proporsi investasi pada saham 1 W2 = Proporsi investasi pada saham 2

1

= Standar deviasi saham 1

2

= Standar deviasi saham 2

12

IV. ANALISIS DAN PEMBAHASAN

3.1 Analisis Variasi Tingkat Pengembalian (Return)

Tingkat pengembalian (return) adalah harga suatu periode t dikurang harga saham periode t-1 ditambah dengan periode t (dalam analisis ini deviden dianggap = 0) dibagi harga periode t (harga saham yang digunakan adalah harga saham

[image:53.595.113.457.499.750.2]penutupan (closing price). Untuk membentuk portofolio yang efisien, dilakukan perhitungan return ekspektasi dari kedua aset (sektor barang konsumsi dan pertambangan) yang akan digunakan dalam analisis portofolio. Berikut hasil perhitungan return ekspektasi.

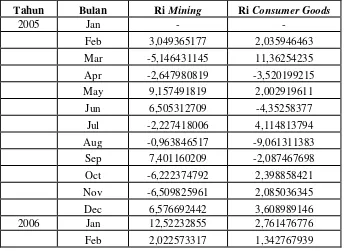

Tabel 4.1 Variasi Tingkat Pengembalian (Return)

Tahun Bulan Ri Mining Ri Consumer Goods

2005 Jan - -

Lanjutan Tabel 4.1

Mar 7,595164564 0,49476848 Apr 14,15541754 -18,90100267 May -10,53866699 23,73569565 Jun -4,323156875 1,487483529 Jul 5,562975069 4,638903366 Aug -1,570296119 -0,679110263 Sep 0,251139628 10,43770614 Oct 7,769679124 1,798322242 Nov 3,289234444 6,920084868 Dec 10,3037815 4,9574565 2007 Jan 6,639102685 -0,562863877

Feb 13,36455306 -1,288917361 Mar 19,34548871 0,15834588 Apr 10,96314671 1,547313664 May 2,365407656 5,153142172 Jun 7,69402484 6,072965511 Jul 10,59294249 3,851168165 Aug -9,428441238 -8,456744854 Sep 23,28445783 1,434581292 Oct -16,27063636 1,988507855

Nov 84,40382649 69,11354905

Dec 4,464771413 -40,07567036 2008 Jan -4,257494887 0,590047309 Feb 13,17584174 -1,837358775 Mar -20,10554696 -5,829143686 Apr 4,030929142 -2,624626552 May 14,68157264 5,111821086 Jun 0,816633169 -3,920007719 Jul -12,31454444 -1,878031083 Aug -13,95787066 1,330572435 Sep -28,86754056 -3,699406581 Oct -40,22223169 -15,58631559 Nov -18,10067965 -0,316883067 Dec -2,209447248 2,785943529

Rata-rata 2,250459229 1,290299682

Sumber : Lampiran 1-2

Berdasarkan tabel 4.1 dapat dilihat bahwa sektor pertambangan (mining) memiliki return ekspektasi yang lebih besar yaitu 2,25% bila dibandingkan dengan return ekspektasi pada sektor barang konsumsi (consumer goods) yaitu sebesar 1,29%. Hal ini menandakan bahwa sektor pertambangan (mining) lebih menguntungkan bila dibandingkan sektor barang konsumsi (consumer goods), jika dilihat dari sisi return. Hal tersebut dikarenakan sektor pertambangan merupakan salah satu sektor yang cukup diminati oleh para investor. Permintaan akan saham pada sektor ini cukup tinggi, yang ditunjukkan oleh tingginya harga saham pada perusahaan-perusahaan yang bergerak pada sektor ini.

3.2 Analisis Variasi Risiko (Risk)

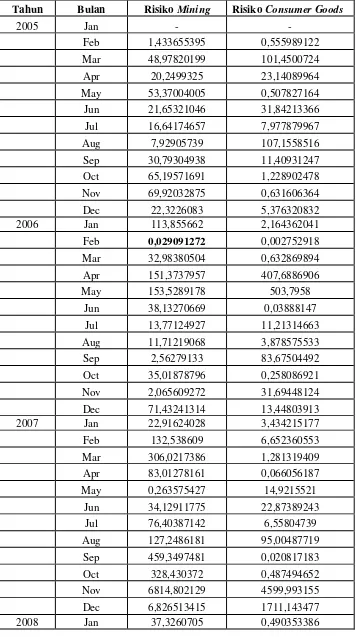

Tabel 4.2 Variasi Risiko (Risk)

Tahun Bulan Risiko Mining Risiko Consumer Goods

2005 Jan - -

Feb 1,433655395 0,555989122 Mar 48,97820199 101,4500724 Apr 20,2499325 23,14089964 May 53,37004005 0,507827164 Jun 21,65321046 31,84213366 Jul 16,64174657 7,977879967 Aug 7,92905739 107,1558516 Sep 30,79304938 11,40931247 Oct 65,19571691 1,228902478 Nov 69,92032875 0,631606364 Dec 22,3226083 5,376320832 2006 Jan 113,855662 2,164362041

Feb 0,029091272 0,002752918

Mar 32,98380504 0,632869894 Apr 151,3737957 407,6886906

May 153,5289178 503,7958

Lanjutan Tabel 4.2

Feb 128,2291272 9,782247422 Mar 482,1343816 50,68647387 Apr 4,747681301 15,32664742 May 164,5976344 14,60402584 Jun 1,072008663 27,14730322 Jul 200,6913124 10,03831984 Aug 249,9523798 0,001621895

Sep 943,69089 24,89716859

Oct 1770,241955 284,8201429 Nov 398,1098914 2,583036388 Dec 16,49544864 2,236950518

Rata-rata 17,11922315 13,25271476

Sumber : Lampiran 1-2

Berdasarkan tabel 4.2 dapat diketahui bahwa tingkat risiko (risk) sektor barang konsumsi (consumer goods) lebih kecil yaitu 13,25% bila dibandingkan dengan tingkat risiko pada sektor pertambangan (mining) yaitu sebesar 17,12%. Hal ini

menunjukkan bahwa “high return, high risk” dimana biasanya bila saham

memiliki return yang tinggi, maka tingkat risiko yang dimiliki juga tinggi.

3.3 Analisis Uji Beda Return Consumer Goods dan Mining

Berdasarkan uji T pada lampiran 6 sebagai berikut : Ho = returnconsumer goods < returnmining Ha = return consumer goods > returnmining,

diketahui bahwa T hitung (0,456) < T α (2,021) yang berarti Ho diterima, dimana

tidak terdapat perbedaan yang signifikan antara return Consumer Goods dan return Mining.

3.4 Analisis Uji Beda Risiko Consumer Goods dan Mining

Berdasarkan uji T pada lampiran 7 sebagai berikut : Ho = risiko consumer goods < risiko mining Ha = risiko consumer goods > risiko mining,

diketahui bahwa T hitung (1,625) < T α (2,021) yang berarti Ho diterima, dimana tidak terdapat perbedaan yang signifikan antara risiko Consumer Goods dan risiko Mining.

3.5 Analisis Portofolio

Portofolio merupakan kombinasi atau gabungan atau sekumpulan aset, baik berupa aset rill maupun aset finansial yang dimiliki oleh investor. Hakikat

pembentukan portofolio adalah untuk mengurangi risiko dengan cara diversifikasi yaitu mengalokasikan sejumlah dana pada berbagai alternatif investasi yang berkolerasi negatif. Portofolio saham menyangkut identifikasi saham-saham mana yang akan dipilih dan berapa proporsi dana yang akan ditanamkan pada masing-masing saham tersebut. Pada hakekatnya pembentukan portofolio adalah

mengalokasikan dana pada berbagai alternatif investasi, sehingga risiko investasi secara keseluruhan akan dapat dikurangi.

Portofolio yang digunakan dalam analisis ini adalah Model Markowitz yang menggunakan perhitungan koefisien korelasi untuk menunjukkan besarnya hubungan pergerakan antara dua variabel relatif terhadap masing-masing

(consumer goods) dan pertambangan (mining). Berikut ini disajikan berbagai komposisi portofolio antara sektor barang konsumsi (consumer goods) dan pertambangan (mining).

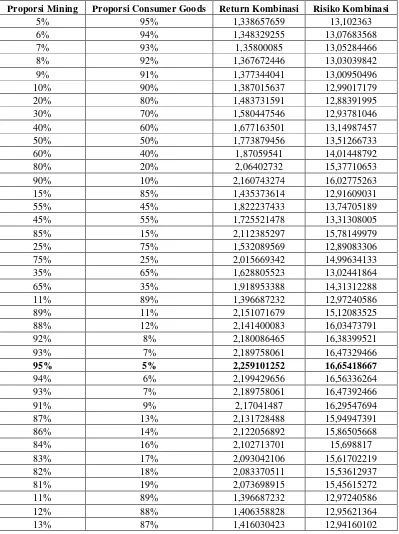

Tabel 4.3 Tingkat Pengembalian (Return) dan Risiko (Risk) Kombinasi Portofolio

Proporsi Mining Proporsi Consumer Goods Return Kombinasi Risiko Kombinasi

5% 95% 1,338657659 13,102363 6% 94% 1,348329255 13,07683568 7% 93% 1,35800085 13,05284466 8% 92% 1,367672446 13,03039842 9% 91% 1,377344041 13,00950496 10% 90% 1,387015637 12,99017179 20% 80% 1,483731591 12,88391995 30% 70% 1,580447546 12,93781046 40% 60% 1,677163501 13,14987457 50% 50% 1,773879456 13,51266733 60% 40% 1,87059541 14,01448792 80% 20% 2,06402732 15,37710653 90% 10% 2,160743274 16,02775263 15% 85% 1,435373614 12,91609031 55% 45% 1,822237433 13,74705189 45% 55% 1,725521478 13,31308005 85% 15% 2,112385297 15,78149979 25% 75% 1,532089569 12,89083306 75% 25% 2,015669342 14,99634133 35% 65% 1,628805523 13,02441864 65% 35% 1,918953388 14,31312288 11% 89% 1,396687232 12,97240586 89% 11% 2,151071679 15,12083525 88% 12% 2,141400083 16,03473791 92% 8% 2,180086465 16,38399521 93% 7% 2,189758061 16,47329466

95% 5% 2,259101252 16,65418667

Lanjutan Tabel 4.3

14% 86% 1,425702019 12,92857337 16% 84% 1,44504521 12,90729156 17% 83% 1,454716805 12,89904528 18% 82% 1,4643884 12,8923997 19% 81% 1,474059996 12,8873573 21% 79% 1,493403187 12,88208895 22% 78% 1,503074782 12,88186498 23% 77% 1,512746378 12,92199993

Sumber : Lampiran 4-5

Berdasarkan tabel 4.3 dapat dilihat bahwa return kombinasi portofolio tertinggi sebesar 2,26% dengan risiko kombinasi portofolio sebesar 16,65%dengan komposisi investasi sebesar 95% pada sektor pertambangan (mining) dan 5% pada sektor barang konsumsi (consumer goods). Return kombinasiportofolio tersebut lebih besar dibandingkan jika investor hanya menanamkan dananya pada salah satu jenis saham saja. Hal ini membuktikan bahwa dengan diversifikasi portofolio, investor dapat meningkatkan pengembalian yang diharapkan dengan meminimalisir risiko yang dihadapi oleh para investor.

Gambar 4.1 Perbandingan Return Kombinasi Portofolio, Return Sektor Pertambangan (Mining), dan Return Sektor Barang Konsumsi (Consumer Goods)

Gambar 4.2 Perbandingan Risiko Kombinasi Portofolio, Risiko Sektor Pertambangan (Mining), dan Risiko Sektor Barang Konsumsi (Consumer Goods)

Berdasarkan gambar 4.2 dapat dilihat bahwa risiko mining dan consumer goods kurang stabil. Hal tersebut dapat dilihat pada gambar dimana garis yang nampak mengalami kenaikan dan penurunan di setiap periodenya, dan dengan

karena dapat membantu investor dalam memilih return yang lebih stabil dan risiko yang dapat diminimalisir.

Tabel 4.4 Perbandingan Return dan Risiko Sebelum dan Sesudah Portofolio

Consumer Goods Mining Portofolio

Return 1,29% 2,25% 2,26%

Risk 13,25% 17,12% 16,65%

Berdasarkan tabel 4.4 dapat dilihat bahwa return kombinasi portofolio yang dihasilkan sebesar 2,26% dengan tingkat risiko sebesar 16,65%. Hal ini

V. KESIMPULAN DAN SARAN

1.1 Kesimpulan

Penelitian ini dilakukan dengan menganalisis portofolio saham antara sektor pertambangan (mining) dan barang konsumsi (consumer goods) selama periode 2005-2008. Dari hasil perhitungan dapat disimpulkan bahwa :

1. Harga yang digunakan adalah IHSS (Indeks Harga Saham Sektoral) yang merupakan gabungan dari keseluruhan harga saham dari setiap perusahaan yang bergerak pada sektor barang konsumsi (consumer goods) dan

pertambangan (mining), sehingga diasumsikan bahwa semua return dan risiko yang dihasilkan dianggap sama untuk setiap perusahaan yang bergerak pada kedua sektor tersebut, maka berdasarkan perhitungan diperoleh return pada sektor barang konsumsi (consumer goods) sebesar 1,29% dan return pada sektor pertambangan (mining) sebesar 2,25%. Hal ini menunjukkan bahwa sektor pertambangan (mining) memberikan keuntungan yang lebih baik jika dibandingkan sektor barang konsumsi (consumer goods).

2. Risiko yang ada pada sektor barang konsumsi (consumer goods) sebesar 13,25%, sedangkan risiko yang ada pada sektor pertambangan (mining) sebesar 17,12%. Hal ini menunjukkan bahwa risiko pada sektor

3. Berdasarkan perhitungan return dan risiko yang dilakukan, dapat diketahui bahwa return yang tinggi biasanya diikuti dengan tingkat risiko yang tinggi pula, dimana return dan risiko yang dimiliki sektor pertambangan (mining) lebih tinggi bila dibandingkan return dan risiko pada sektor barang konsumsi (consumer goods).

4. Berdasarkan uji beda yang dilakukan terhadap return dan risiko antara sektor barang konsumsi (consumer goods) dan pertambangan (mining), dapat diketahui bahwa tidak terdapat perbedaan return dan risiko yang signifikan antara kedua sektor tersebut.

5. Pembentukan portofolio efisien antara sektor pertambangan (mining) dan barang konsumsi (consumer goods) memberikan return tertinggi dengan proporsi 95% pada sektor pertambangan dan 5% pada sektor barang konsumsi. Expected return kombinasi portofolio yang dihasilkan yaitu sebesar 2,26% dengan tingkat risiko kombinasi portofolio sebesar 16,65%, dimana hasil expected return kombinasi portofolio tersebut lebih besar jika dibandingkan return sebelum dilakukan portofolio. Tingkat risiko kombinasi portofolio juga lebih rendah bila dibandingkan investor hanya menanamkan dananya pada salah satu sektor industri saja. Hal ini dapat disimpulkan bahwa portofolio saham pada kedua sektor industri (barang konsumsi dan

5.2 Saran

Saran yang dapat diberikan yaitu :

1. Para investor dapat menggunakan portofolio sebagai salah satu alternatif dalam berinvestasi, karena portofolio dapat meminimalisir risiko yang ada dengan tingkat return tertentu.

2. Para investor sebaiknya menanamkan modalnya tidak hanya pada satu aktiva saja, tetapi pada aktiva-aktiva lain agar dapat meminimalisir risiko yang ada dan dapat memberikan return yang lebih tinggi.

3. Disarankan agar penelitian selanjutnya dapat dilakukan dengan menggunakan model-model pembentukan portofolio lain yang memperhitungkan aspek-aspek yang lebih luas agar dapat menjadi perbandingan dalam hal keakuratan perhitungan return dan risiko kombinasi portofolio.

DAFTAR GAMBAR

Halaman Gambar 1.1 Pergerakan Indeks Harga Saham Sektoral (IHSS) pada Sektor

Barang Konsumsi (Consumer Goods) dan Pertambangan (Mining)

Tahun 2005-2008 ... 5

Gambar 1.2 Kerangka Pemikiran ... 13

Gambar 2.1 Investasi Keuangan Secara Langsung dan Tidak Langsung ... 19

Gambar 2.2 Fungsi Utilitas Berbagai Preferensi Risiko Investor ... 37

Gambar 4.1 Perbandingan Return Portofolio, Return Sektor Pertambangan (Mining) dan Return Sekot Barang Konsumsi (Consumer Goods) ... 57

DAFTAR LAMPIRAN

Lampiran 1 Perhitungan Return dan Risiko pada Sektor Pertambangan (Mining)

Lampiran 2 Perhitungan Return dan Risiko pada Sektor Barang Konsumsi (Consumer Goods)

Lampiran 3 Perhitungan Koefisien Korelasi

Lampiran 4 Analisis Return Kombinasi Portofolio pada Sektor Barang Konsumsi (Consumer Goods) dan Pertambangan (Mining)

Lampiran 5 Analisis Risiko Kombinasi Portofolio pada Sektor Barang Konsumsi (Consumer Goods) dan Pertambangan (Mining)

DAFTAR ISI

Halaman

DAFTAR ISI ... i

DAFTAR TABEL ... ii

DAFTAR GAMBAR ... iii

DAFTAR LAMPIRAN ... iv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Permasalahan ... 10

1.3 Tujuan dan Manfaat Penelitian ... 11

1.3.1 Tujuan Penelitian ... 11

1.3.2 Manfaat Penelitian ... 12

1.4 Kerangka Pemikiran ... 12

1.5 Hipotesis ... 14

1.6 Batasan Penelitian ... 14

BAB II LANDASAN TEORI ... 15

2.1 Konsep Teori ... 15

2.2 Konsep Investasi ... 18

2.3 Investasi Keuangan ... 19

2.4 Proses Investasi Keuangan ... 20

2.5 Saham ... 21

2.5.1 Pengertian ... 21

2.5.2 Karakteristik Saham ... 22

2.6 Klasifikasi Saham ... 26

2.7 Indeks Harga Saham ... 29

2.8 Jenis Indeks Harga Saham ... 31

2.9 Pasar Modal ... 32

2.10 Tingkat Pengembalian (Return) ... 35

2.11 Risioko (Risk) ... 36

2.11.1 Varian dan Standar Deviasi ... 38

2.11.2 Koefisien Korelasi ... 39

BAB III METODE PENELITIAN ... 43

3.1 Objek Penelitian ... 43

3.2 Jenis dan Sumber Data ... 44

3.3 Metode Pengumpulan Data ... 44

3.4 Alat Analisis ... 44

3.4.1 Analisis Kualitatif ... 44

3.4.2 Analisis Kuantitatif ... 45

3.4.2.1 Menganalisis Besarnya Risiko Aset Tahun 2005-2008 dengan Menggunakan Harga di Waktu Lalu ... 45

3.4.2.2 Analisis Portofolio Menggunakan Model Markowitz ... 47

BAB 1V ANALISIS DAN PEMBAHASAN ... 50

4.1 Analisis Variasi Tingkat Pengembalian (Return) ... 50

4.2 Analisis Variasi Risiko (Risk) ... 51

4.3 Analisis Uji Beda ReturnConsumer Goods dan Mining ... 53

4.4 Analisis Uji Beda Risiko Consumer Goods dan Mining ... 54

4.5 Analisis Portofolio ... 54

BAB V KESIMPULAN DAN SARAN ... 60

5.1 Kesimpulan ... 60

5.2 Saran ... 62

DAFTAR TABEL

Halaman