ANALISIS PENGARUH RISIKO KREDIT, PERPUTARAN KAS, LIKUIDITAS, TINGKAT KECUKUPAN MODAL, DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BEI PERIODE 2007-2013.

Teks penuh

Gambar

Dokumen terkait

Diberitahukan bahwa Pokja Pengadaan Barang Unit Layanan Pengadaan (ULP) Kabupaten Klaten akan menyelenggarakan Pengadaan Barang/Jasa Tahun 2011 Pelelangan Umum

Ajaran kosmologi atau penciptaan dan pemeliharaan alam semesta merupakan salah satu ajaran yang penting dalam dharma atau kebenaran. Ajaran ini dapat membuka mata

&al yang harus dikendalikan dalam diri kita antara lain perilaku berprasangka buruk kepada !rang lain. Sering kali kita saksikan perkelahian antar pelajar,

Kematian ikan gambusia pada uji toksisitas letal disebabkan oleh masuknya kadmium ke dalam jaringan tubuh makhluk hidup melalui beberapa jalan, yaitu pencernaan,

4) Kehadiran atau ketidak hadiran pelatih Pelatih tidak hadir pada saat pertandingan berlangsung sehingga membuat atlet kurang mendapat petunjuk, motivasi dari pelatihnya.

Pertama, dalam pemilihan metode yang akan digunakan untuk melakukan internalisasi budaya organisasi terhadap para karyawan yang menggerakan organisasi, Universitas

.UHDWLYLWDV DQDN XVLD GLQL GDSDW GLXSD\DNDQ PHODOXL SHUPDLQDQ \DQJ GLUDQFDQJ ROHK 3HQGLGLN GL /HPEDJD 3$8' NDUHQD GHQJDQ SHUPDLQDQ DQDN GDSDW PHQJHPEDQJNDQ VHUWD PHQJLQWHUJUDVLNDQ

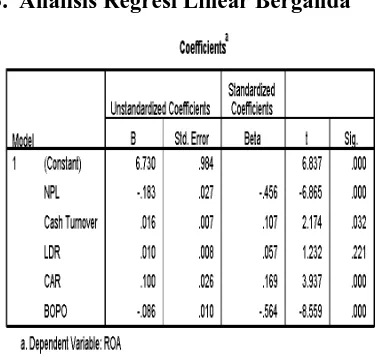

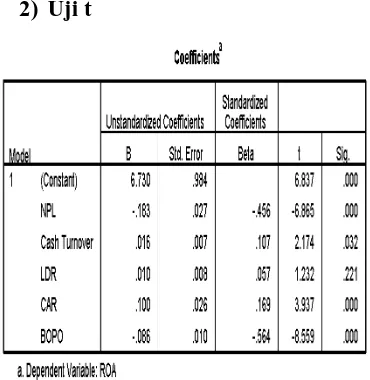

Hasil i penelitian ii yang ii telah dilakukan dengan menggunakan analisis data mengenai pengaruh ii kredit bermasalah (X1) dan ii perputaran kas (X2) terhadap ii