SKRIPSI

PENGARUH PAJAK DAERAH, RETRIBUSI DAERAH, DANA ALOKASI UMUM, DAN DANA ALOKASI KHUSUS TERHADAP BELANJA

DAERAH PADA PEMERINTAH KOTA DI PULAU SUMATERA (PERIODE 2011-2013)

OLEH

HASHIFAH ANISAH 110503086

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Pajak

Daerah, Retribusi Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus terhadap Belanja Daerah pada Pemerintah Kota di Pulau Sumatera (Periode 2011-2013)” adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan

skripsi level program S1 Departemen Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan

jelas,benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar saya

bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, 6 Juli 2015

Yang Membuat Pernyataan,

ABSTRAK

Pengaruh Pajak Daerah, Retribusi Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus Terhadap Belanja Daerah pada

Pemerintah Kota Di Pulau Sumatera (Periode 2011-2013)

Tujuan dari penelitian ini adalah untuk menguji pengaruh Pajak Daerah, Retribusi Daerah, Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) terhadap Belanja Daerah. Populasi dalam penelitian ini adalah Pemerintah Kota di Pulau Sumatera. Desain penelitian dalam skripsi ini adalah menggunakan desain asosiatif kausal, dengan jumlah sampel sebanyak 16 kota setiap tahunnya dari 34 kota yang ada di Pulau Sumatera. Penelitian ini menggunakan data sekunder yang berupa Laporan Realisasi Anggaran (LRA) tahun 2011, 2012, dan 2013. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t, uji F, dan koefisien determinasi. Hasil penelitian secara parsial menunjukkan bahwa Pajak Daerah dan Dana Alokasi Umum berpengaruh terhadap Belanja Daerah, sedangkan Retribusi Daerah dan Dana Alokasi Khusus tidak berpengaruh terhadap Belanja Daerah. Secara simultan menunjukkan bahwa Pajak Daerah, Retribusi Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus berpengaruh terhadap Belanja Daerah

ABSTRACT

Effect of Local Tax, Local Retribution, General Aloocation Fund, and Special Allocation Fund on Local Expenditure Alloxation

Studies in City of Sumatera Island (Period 2011-2013)

The purpose of this research is to find out whether there is influence of Local Tax, Local Retribution, The General Allocation Fund And Special Allocation Fund against Local Goverment Expenditure. The population in this study is the Goverment town in Sumatera Island. Design research in this research is using causal associative design, with total sample of 16 cities each year from 34 cities in Sumatera Island. This resarch used data secondary of Goverment Budgets- realization 2011, 2013, and 2013. Hypothesis testing in this study using multiple linear regression with t - test and F – test, and the coeffisient of determination. The result of this research show that partially, Local Taxes and DAU influence to local goverment expenditure. While Local Retributions and DAK do not affect to local goverment expenditure. Simultaneously that Local Taxes, Local Retributions, DAU, dan DAK influence to local goverment expenditure

Keyword: Local Tax, Local Retribution, General Allocation Fund, Special

KATA PENGANTAR

Syukur Alhamdulillah, segala puji bagi Allah SWT, atas segala nikmat,

rahmat dan karunia-Nya yang dilimpahkan kepada penulis sehingga dapat

menyelesaikan skripsi dengan judul “Pengaruh Pajak Daerah, Retribusi Daerah,

Dana Alokasi Umum, dan Dana Alokasi Khusus terhadap Belanja Daerah pada Pulau Sumatera (Periode 2011- 2013)”, sebagai salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi di Universitas Sumatera Utara

Skripsi ini penulis persembahkan untuk keluarga tersayang yang telah

memberikan doa, semangat dan dukungan kepada penulis dalam menyelesaikan

skripsi ini. Teruntuk Ibunda Dr.Julia Maulina, M.Si dan Ayahanda Drs.Zuhri, M.Si

yang telah memberikan kasih sayang penuh kepada penulis, kepada adik tercinta

Anni Kholilah dan M. Fathur Rahman yang tak pernah berhenti memberikan

semangat kepada penulis, Dalam penyelesaian skripsi ini, penulis tidak terlepas dari

bantuan berbagai pihak. Untuk itu pada kesempatan ini, penulis juga mengucapkan

terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, CPA dan Bapak Drs.

Hotmal Ja’far, MM, Ak, selaku Ketua dan Sekretaris Departemen Akuntansi

3. Bapak Drs. Firman Syarif, M.Si, Ak, dan Ibu Dra. Mutia Ismail, MM,Ak

selaku Ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Zainal Bahri Torong, MM, Ak selaku Dosen Pembimbing yang

telah banyak memberikan arahan dan masukan kepada penulis dalam proses

penyusunan skripsi ini. Bapak Drs.Firman Syarif, MM, Ak selaku Dosen

Penguji I dan Ibu Dra. Nurzaimah, MM, Ak selaku Dosen Penguji II yang

telah banyak memberikan masukan kepada penulis melalui kritik dan saran

untuk penyempurnaan skripsi ini.

5. Seluruh Bapak dan Ibu Dosen serta Pegawai Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara, khususnya Bapak dan Ibu Dosen Akuntansi yang

telah memberikan tambahan pengetahuan dan wawasan kepada penulis

selama menimba ilmu di Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara.

6. Seluruh teman-teman mahasiswa Program Studi S1 Akuntansi Universitas

Sumatera Utara stambuk 2011. Seluruh pihak yang tiada henti memberikan

dorongan kepada penulis dalam menyelesaikan skripsi ini, khususnya Aya

Marissa Desianti, Sanita Diaz, Shahira Nadira Arsya, Beatrix Pardede, Ketrin

Aprila, serta kepada pihak lainnya yang tidak dapat penulis sebutkan satu

persatu. Terima kasih kepada semuanya.

Tak ada yang sempurna, demikian juga dalam penulisan skripsi ini, hal ini

kritik tentu akan sangat membantu. Akhir kata, penulis berharap semoga skripsi ini

bermanfaat bagi semua pihak, baik bagi penulis maupun pihak lain.

Medan, 6 Juli 2015 Penulis,

DAFTAR ISI

4.2 Analisis Hasil Penelitian ... 46

4.3 Pembahasan Hasil Analisis ... 63

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 66

5.2 Keterbatasan Penelitian ... 66

5.3 Saran ... ... 67

DAFTAR PUSTA ... 68

DAFTAR GAMBAR

No Gambar Judul Halaman

2.1 Kerangka Konseptual... 34

4.1 Uji Normalitas Plot Sebelum Transformasi ... 53

4.2 Uji Normalitas Setelah Transformasi ... 54

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu ... 31

3.1 Daftar Populasi ... 36

3.2 Daftar Sampel ... 38

3.3 Definisi Operasional Dan Skala Pengukuran ... 40

4.1 Desctiptive Statistics ... 49

4.2 Uji Normlitas Sebelum Transformasi ... 51

4.3 Uji Normalitas Setelah Transformasi ... 52

4.4 Uji Multikolinearitas Sebelum Transformasi ... 55

4.5 Uji Multikolinearitas Setelah Transformasi ... 56

4.6 Uji Autokorelasi Sebelum Transformasi ... 58

4.7 Uji Autokorelasi Setelah Transformasi ... 59

4.8 Hasil Analisis Regresi ... 60

4.9 Hasil Uji Parsial ... 62

4.10 Hasil Uji Simultan ... 64

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran 1 Jadwal Penelitian... 72 Lampiran 2 Daftar Sampel ... 73 Lampiran 3 Realisasi Pajak Daerah, Retribusi Daerah,

Dana Alokas Umum, dan Dana Alokasi Khusus, dan Belanja Daerah pada Pemerintah Kota

ABSTRAK

Pengaruh Pajak Daerah, Retribusi Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus Terhadap Belanja Daerah pada

Pemerintah Kota Di Pulau Sumatera (Periode 2011-2013)

Tujuan dari penelitian ini adalah untuk menguji pengaruh Pajak Daerah, Retribusi Daerah, Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) terhadap Belanja Daerah. Populasi dalam penelitian ini adalah Pemerintah Kota di Pulau Sumatera. Desain penelitian dalam skripsi ini adalah menggunakan desain asosiatif kausal, dengan jumlah sampel sebanyak 16 kota setiap tahunnya dari 34 kota yang ada di Pulau Sumatera. Penelitian ini menggunakan data sekunder yang berupa Laporan Realisasi Anggaran (LRA) tahun 2011, 2012, dan 2013. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t, uji F, dan koefisien determinasi. Hasil penelitian secara parsial menunjukkan bahwa Pajak Daerah dan Dana Alokasi Umum berpengaruh terhadap Belanja Daerah, sedangkan Retribusi Daerah dan Dana Alokasi Khusus tidak berpengaruh terhadap Belanja Daerah. Secara simultan menunjukkan bahwa Pajak Daerah, Retribusi Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus berpengaruh terhadap Belanja Daerah

ABSTRACT

Effect of Local Tax, Local Retribution, General Aloocation Fund, and Special Allocation Fund on Local Expenditure Alloxation

Studies in City of Sumatera Island (Period 2011-2013)

The purpose of this research is to find out whether there is influence of Local Tax, Local Retribution, The General Allocation Fund And Special Allocation Fund against Local Goverment Expenditure. The population in this study is the Goverment town in Sumatera Island. Design research in this research is using causal associative design, with total sample of 16 cities each year from 34 cities in Sumatera Island. This resarch used data secondary of Goverment Budgets- realization 2011, 2013, and 2013. Hypothesis testing in this study using multiple linear regression with t - test and F – test, and the coeffisient of determination. The result of this research show that partially, Local Taxes and DAU influence to local goverment expenditure. While Local Retributions and DAK do not affect to local goverment expenditure. Simultaneously that Local Taxes, Local Retributions, DAU, dan DAK influence to local goverment expenditure

Keyword: Local Tax, Local Retribution, General Allocation Fund, Special

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah

Belanja daerah, atau yang dikenal dengan pengeluaran pemerintah daerah dalam

Anggaran Pendapatan dan Belanja Daerah (APBD), merupakan salah satu faktor

pendorong pertumbuhan ekonomi daerah. Karena itu, belanja daerah dikenal sebagai

salah satu instrumen kebijakan fiskal yang dilakukan pemerintah (pemerintah

daerah), di samping pos pendapatan pemerintah daerah. Semakin besar belanja daerah

diharapkan akan makin meningkatkan kegiatan perekonomian daerah (terjadi

ekspansi perekonomian).

Di sisi lain, semakin besar pendapatan yang dihasilkan dari pajak-pajak dan

retribusi atau penerimaan penerimaan yang bersumber dari masyarakat, maka akan

mengakibatkan menurunnya kegiatan perekonomian (terjadi kontraksi

perekonomian). Peraturan Menteri Dalam Negeri Nomor 30 Tahun 2006

menegaskan, belanja daerah merupakan semua pengeluaran dari rekening kas umum

daerah yang mengurangi ekuitas dana lancar, yang merupakan kewajiban daerah

dalam satu tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh

daerah.

Belanja daerah digunakan untuk pelaksanaan urusan pemerintahan yang menjadi

kewenangan pemerintah daerah (propinsi ataupun kabupaten/kota) yang meliputi

2006 juga telah menentukan, struktur belanja terdiri dari belanja tidak langsung, dan

belanja langsung.

Belanja tidak langsung merupakan belanja yang dianggarkan tidak terkait secara

langsung dengan pelaksanaan program dan kegiatan yang meliputi: belanja pegawai,

belanja bunga, belanja subsidi, belanja hibah, bantuan sosial, belanja bagi hasil,

bantuan keuangan, dan belanja tidak terduga.

Sedangkan belanja langsung merupakan belanja yang dianggarkan terkait secara

langsung dengan pelaksanaan program dan kegiatan yang meliputi: belanja pegawai,

belanja barang dan jasa, serta belanja modal. Selain itu belanja penyelenggaraan

urusan wajib sebagaimana dimaksud dalam Peraturan Menteri Dalam Negeri Nomor

13 Tahun 2006 diprioritaskan untuk melindungi dan meningkatkan kualitas

kehidupan masyarakat dalam upaya memenuhi kewajiban daerah yang diwujudkan

dalam bentuk peningkatan pelayanan dasar, pendidikan, kesehatan, fasilitas sosial dan

fasilitas umum yang layak serta mengembangkan sistem jaminan sosial.

Sesuai dengan Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan

Daerah Pasal 155 ayat (1) menyatakan bahwa penyelenggaraan urusan pemerintahan

yang menjadi kewenangan daerah didanai dari dan atas beban anggaran pendapatan

belanja daerah (APBD), dan ayat (2) menyatakan bahwa penyelenggaraan urusan

pemerintah yang menjadi kewenangan pemerintah di daerah didanai dari dan atas

beban Anggaran Pendapatan Belanja Negara (APBN). APBD merupakan rencana

keuangan tahunan pemerintahan daerah yang disetujui oleh DPRD dan ditetapkan

Anggaran dalam Pemerintah Daerah biasa disebut dengan Anggaran Pendapatan

dan Belanja Daerah (APBD). Seluruh penerimaan dan pengeluaran Pemerintahan

Daerah baik dalam bentuk uang, barang dan/jasa pada tahun anggaran yang

berkenaan harus dianggarkan dalam APBD (Kawedar 2008). APBD merupakan satu

kesatuan yang terdiri dari pendapatan daerah, belanja daerah dan pembiayaan daerah

(Darise, 2008).

Permasalahan yang dihadapi oleh Pemerintah Daerah dalam organisasi sektor

publik adalah mengenai pengalokasian anggaran. Pengalokasian anggaran merupakan

jumlah alokasi dana untuk masing-masing program. Dengan sumber daya yang

terbatas, Pemerintah Daerah harus dapat mengalokasikan penerimaan yang diperoleh

untuk belanja daerah yang bersifat produktif. Belanja daerah merupakan perkiraan

beban pengeluaran daerah yang dialokasikan secara adil dan merata agar relatif dapat

dinikmati oleh seluruh kelompok masyarakat tanpa diskriminasi, khususnya dalam

pemberian pelayanan umum (Kawedar, 2008).

Dalam mengelola keuangannya, Pemerintah Daerah harus dapat menerapkan asas

kemandirian daerah dengan mengoptimalkan penerimaan dari sektor Pendapatan Asli

Daerah (PAD). Pendapatan Asli Daerah merupakan sumber penerimaan Pemerintah

Daerah yang berasal dari daerah itu sendiri berdasarkan kemampuan yang dimiliki.

Pendapatan Asli Daerah terdiri dari pajak daerah, retribusi daerah, hasil pengelolaan

kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah

Pajak daerah dan retribusi daerah merupakan 2 sumber PAD yang terbesar.

Setiap daerah mempunyai dasar pengenaan pajak yang berbeda-beda tergantung dari

kebijakan Pemerintah Daerah setempat.Untuk daerah dengan kondisi perekonomian

yang memadai, akan dapat diperoleh pajak yang cukup besar. Tetapi untuk daerah

tertinggal, Pemerintah Daerah hanya dapat memungut pajak dalam jumlah yang

terbatas.

Demikian halnya dengan retribusi daerah yang berbeda-beda untuk tiap daerah.

Kemampuan daerah untuk menyediakan pendanaan yang berasal dari daerah sangat

tergantung pada kemampuan merealisasikan potensi ekonomi tersebut menjadi

bentuk- bentuk kegiatan ekonomi yang mampu menciptakan

perguliran dana untuk pembangunan daerah yang berkelanjutan ( Darwanto, 2007)

Pendelegasian wewenang dari Pemerintah Pusat kepada Pemerintah Daerah

disertai dengan pengalihan dana, sarana dan prasarana serta sumber daya manusia.

Pengalihan dana dari Pemerintah Pusat ke Pemerintah Daerah diwujudkan dalam

bentuk dana perimbangan yang terdiri dari Dana Alokasi Umum (DAU), Dana Bagi

Hasil (DBH), dan Dana Alokasi Khusus (DAK). Dana Alokasi Umum (DAU)

merupakan dana yang bersumber dari APBN yang disalurkan ke Pemerintah Daerah

untuk mengatasi kesenjangan keuangan antardaerah. Fungsi DAU sebagai

pemerataan kapasitas fiskal (Darise, 2008).

DAK dimaksudkan untuk membantu membiayai kegiatan-kegiatan khusus di

daerah tertentu yang merupakan urusan daerah dan sesuai dengan prioritas nasional,

masyarakat yang belum mencapai standar tertentu atau untuk mendorong percepatan

pembangunan daerah (Darise, 2008). Dana dari Pemerintah Pusat digunakan oleh

Pemerintah Daerah secara efektif dan efisien untuk meningkatkan pelayanan kepada

publik. Pelaksanaan otonomi daerah tidak hanya dapat dilihat dari seberapa besar

daerah akan memperoleh dana perimbangan, tetapi hal tersebut harus diimbangi

dengan sejauh mana instrumen atau sistem pengelolaan keuangan daerah mampu

memberikan nuansa manajemen keuangan yang lebih adil, rasional, transparan,

partisipatif, dan bertanggung jawab (Darise, 2008). Pelaksanaan pemerintahan yang

bertanggung jawab dan transparansi akan mewujudkan terciptanya good governance.

Hasil penerimaan pajak dan retribusi dalam membiayai belanja daerah diakui

belum optimal dan memiliki peranan yang relatif kecil terhadap Anggaran

Pendapatan dan Belanja Daerah (APBD) khususnya bagi daerah kabupaten dan kota.

Sebagian besar pengeluaran APBD dibiayai dana alokasi dari pusat yaitu dana alokasi

umum (DAU) dan dana alokasi khusus (DAK). Oleh karena itu, setiap daerah harus

berusaha lebih keras lagi untuk dapat meningkatkan sumber penerimaan dengan

memanfaatkan potensi daerah yang dimilikinya sehingga tujuan otonomi daerah dapat

tercapai.

Terkait dengan hal ini Laksono (2014) melakukan penelitian yang bertujuan

apakah pajak daerah, retribusi daerah, dana alokasi umum, dan dana alokasi khusus

berpengaruh terhadap belanja daerah pada pemerintah kota/ kabupaten di Jawa

Tengah dan DIY. Hasil penelitian ini adalah secara parsial pajak daerah, dana alokasi

secara parsial retribusi daerah tidak berpengaruh terhadap belanja daerah. Secara

simultan pajak daerah, retribusi daerah, dana alokasi umum, dan dana alokasi khusus

berpengaruh terhadap belanja daerah.

Menurut Laksono retribusi daerah tidak memiliki pengaruh terhadap belanja

daerah dikarenakan kurang optimalnya penggalian, pengelolaan sumber daya yang

dimiliki masing- masing daerah untuk dapat meningkatkan pendapatan asli

daerahnya. Sedangkan menurut Sarwono yang melakukan penelitian tentang

pengaruh pajak daerah, retribusi daerah, pendapatan lainnya yang sah, dan dana

alokasi umum terhadap belanja daerah pada pemerintah kabupaten/ kota di Indonesia

tahun anggaran 2010-2011. Hasil penelitian ini adalah secara parsial pajak daerah,

retribusi daerah, pendapatan lainnya yang sah dan dana alokasi umum berpengaruh

terhadap belanja daerah.

Berdasarkan uraian tersebut, peneliti tertarik untuk melakukan penelitian

mengenai pajak daerah, retribusi daerah, dana alokasi umum, dan dana alokasi

terhadap belanja daerah dengan mengambil sampel kota di Pulau Sumatera.

Penelitian ini merupakan replikasi dari peneliti sebelumnya yaitu Laksono (2014)

karena tidak konsistennya hasil temuan beberapa peneliti sebelumnya.

Persamaan penelitian ini dengan penelitian yang direplika adalah menggunakan

variabel independen yang sama yaitu pajak daerah, retribusi daerah, dana alokasi

umum, dan dana alokasi khusus, dan menggunakan variabel dependen yang sama

yaitu belanja daerah. Perbedaan penelitian ini adalah pada penggunaan sampel dan

Kabupaten/ Kota di Jawa Tengah dan DIY dan menggunakan laporan realisasi APBD

pada tahun 2011 dan 2012. Sedangkan penelitian ini menggunakan sampel Kota di

Pulau Sumatera dengan laporan realisasi APBD pada tahun 2011, 2012, dan 2013.

Maka judul yang akan diteliti adalah “Pengaruh Pajak Daerah, Retribusi Daerah,

Dana Alokasi Umum (DAU) , dan Dana Alokasi Khusus (DAK) terhadap Belanja

Daerah pada Kota di Pulau Sumatera(periode 2011- 2013)”.

1.2 Perumusan Masalah dan Batasan Permasalahan 1.2.1. Perumusan Masalah

Berdasarkan uraian mengenai latar belakang masalah maka dapat dirumuskan

permasalahan sebagai berikut : “Apakah Pajak Daerah, Retribusi Daerah, Dana

Alokasi Umum dan Dana Alokasi Khusus berpengaruh baik secara parsial maupun

simultan erhadap Belanja Daerah pada Pemerintah Kota di Pulau Sumatera?”

1.2.2. Batasan Permasalahan

1. Batasan aspek penelitian ini adalah terhadap akutansi keuangan daerah,

berkaitan dengan nilai realisasi pajak daerah, retribusi daerah, dana alokasi

umum, dan dana alokasi khusus dibandingkan dengan realisasi belanja daerah.

2. Batasan waktu penelitian meliputi tahun 2011-2013.

1.3 Tujuan dan Manfaat Penelitian 1.3.1. Tujuan Penelitian

Sesuai dengan rumusan masalah, tujuan yang ingin dicapai dalam penelitian

ini adalah untuk meneliti Pengaruh Pajak Daerah, Retribusi Daerah, Dana Alokasi

Umum, dan Dana Alokasi Khusus baik secara parsial maupun simultan terhadap

Belanja Daerah pada Pemerintah Kota di Pulau Sumatera.

1.3.2. Manfaat Peneltian

Manfaat yang diperoleh dari penelitian ini adalah:

1. Bagi peneliti, untuk menambah dan mengembangkan wawasan khususnya

mengenai pengaruh pajak daerah, retribusi daerah, dana alokasi umum dan dana

alokasi khusus terhadap belanja daerah pada pemerintah kota di Pulau Sumatera.

2. Bagi Pemerintah Pusat dan Daerah, untuk memberikan sumbangan informasi

tentang pengelolaan keuangan daerah sehingga dapat mengoptimalkan potensi

daerah.

3. Bagi calon peneliti, diharapkan dapat dijadikan sebagai salah satu referensi untuk

penelitian lebih lanjut, khususnya yang melakukan penelitian berkaitan dengan

pengaruh pajak daerah dan retribusi daerah terhadap belanja modal sehingga

BAB II

TINJAUAN PUSTAKA 2.1Tinjauan Pustaka

2.1.1 Belanja Daerah

Menurut PSAP No.2, “Belanja adalah semua pengeluaran dari Rekening Kas

Umum Negara/Daerah yang mengurangi Saldo Anggaran Lebih dalam periode tahun

anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh

pemerintah”.

Menurut Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang

Pedoman Pengelolaan Keuangan Daerah sebagaimana yang telah diubah dengan

Permendagri No 59 tahun 2007 dan perubahan kedua dengan Peraturan Menteri

Dalam Negeri Nomor 21 tahun 2011, Belanja Daerah didefenisikan sebagai

kewajiban pemerintah daerah yang diakui sebagai pengurang nilai kekayaan bersih.

Klasifikasi belanja menurut Peraturan Pemerintah Nomor 71 tahun 2010 tentang

standar akuntansi pemerintahan untuk tujuan pelaporan keuangan dikelompokkan

menjadi:

1. Belanja operasi

Belanja operasi adalah pengeluaran anggaran untuk kegiatan sehari-hari

pemerintah pusat/daerah yang memberi manfaat jangka pendek.

Belanja operasi meliputi:

a. Belanja pegawai

c. Bunga

d. Subsidi

e. Hibah

f. Bantuan sosial

2. Belanja Modal

Belanja modal adalah pengeluaran anggaran untuk perolehan asset tetap

berwujud yang memberi manfaat lebih dari satu periode akuntansi.Nilai asset tetap

dalam belanja modal yaitu sebesar harga beli/ bangun asset ditambah seluruh belanja

yang terkait dengan pengadaan/pembangunan asset sampai asset tersebut siap

digunakan.Belanja modal terdiri dari:

a. Belanja modal tanah

b. Belanja modal peralatan dan mesin

c. Belanja modal gedung dan bangunan

d. Belanja modal jalan, irigasi, dan jaringan

e. Belanja modal asset tetap lainnya

f. Belanja asset lainnya (asset tak berwujud)

3. Belanja lain-lain/belanja tak terduga

Belanja lain-lain atau belanja tak terduga adalah pengeluaran anggaran untuk

kegiatan yang sifatnya tidak biasa dan tidak diharapkan berulang seperti

penanggulangan bencana alam, bencana sosial, dan pengeluaran tidak terduga lainnya

yang sangat diperlukan dalam rangka penyelenggaraan kewenangan pemerintah

4. Belanja transfer

Belanja transfer adalah pengeluaran anggaran dari entitas pelaporan yang lebih

tinggi ke entitas pelaporan yang lebih rendah seperti pengeluaran dana perimbangan

oleh pemerintah pusat ke pemerintah daerah dan dana bagi hasil oleh pemerintah

provinsi kekabupaten/kota serta dana bagi hasildari kabupaten/kota ke desa.

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006

sebagaimana telah diubah dengan Peraturan Menteri Dalam Negeri Nomor 59 Tahun

2007 dan adanya perubahan kedua dengan Peraturan Menteri Dalam Negeri Nomor

21 Tahun 2011 tentang perubahan kedua, belanja dikelompokkan menjadi:

1. Belanja langsung

Belanja langsung adalah belanja yang dianggarkan terkait secara langsung

dengan program dan kegiatan. Belanja langsung terdiri dari belanja:

a. Belanja pegawai

b. Belanja barang dan jasa

c. Belanja modal

2. Belanja tidak langsung

Belanja tidak langsung merpakan belanja yang dianggarkan tidak terkait secara

langsung dengan pelaksanaan program dan kegiatan. Kelompok belanja tidak

langsung dibagi menurut jenis belanja yang terdiri dari:

a. Belanja pegawai

b. Belanja bunga

d. Belanja hibah

e. Belanja bantuan sosial

f. Belanja bagi hasil kepada provinsi/kabupaten/kota dan pemerintahan desa.

2.1.2. Pajak Daerah

Siahaan (2005):

Pajak daerah adalah pungutan dari masyarakat oleh negara (pemerintah) berdasarkan undang-undang yang bersifat dapat dipaksakan dan terutang oleh yang wajib membayarnya dengan tidak mendapat prestasi kembali (kontra prestasi/balas jasa) secara langsung, yang hasilnya digunakan untuk membiayai pengeluaran negara dalam penyelenggaraan pemerintahan dan pembangunan.

Prakosa (2003):

Pajak secara umum adalah iuran wajib anggota masyarakat kepada negara karena undang-undang, dan atas pembayaran tersebut pemerintah tidak memberikan balas jasa yang langsung dapat ditunjuk. Dalam konteks daerah, pajak daerah adalah pajak-pajak yang dipungut oleh pemerintah daerah (misal: Provinsi, Kabupaten, Kotamadya) yang diatur berdasarkan masing-masing Peraturan Daerah dan hasil pemungutannya digunakan untuk pembiayaan rumah tangga daerahnya.

Menurut Undang-Undang No 28 Tahun 2009 tentang Pajak Daerah dan Retribusi

Daerah, Pajak Daerah, yang selanjutnya disebut Pajak, adalah kontribusi wajib

kepada Daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa

berdasarkan Undang - Undang, dengan tidak mendapatkan imbalan secara langsung

dan digunakan untuk keperluan Daerah bagi sebesar - besarnya kemakmuran rakyat.

Berdasarkan Undang - Undang No. 28 Tahun 2009 tentang Pajak Daerah dan

Jenis pajak berdasarkan undang– undang tersebut terdiri dari 16 jenis pajak, yaitu 5 jenis pajak provinsi dan 11 jenis pajak kabupaten/kota.

Jenis Pajak provinsi terdiri atas:

a. Pajak Kendaraan Bermotor;

b. Bea Balik Nama Kendaraan Bermotor;

c. Pajak Bahan Bakar Kendaraan Bermotor;

d. Pajak Air Permukaan; dan

e. Pajak Rokok.

Jenis Pajak kabupaten/kota terdiri atas:

a. Pajak Hotel;

b. Pajak Restoran;

c. Pajak Hiburan;

d. Pajak Reklame;

e. Pajak Penerangan Jalan;

f. Pajak Mineral Bukan Logam dan Batuan

g. Pajak Parkir;

h. Pajak Air Tanah;

i. Pajak Sarang Burung Walet;

j. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan;

k. Bea Perolehan Hak atas Tanah dan Bangunan.

Berdasarkan terminologi yang digunakan dalam pajak daerah, subjek pajak

itu,wajib pajak adalah orang pribadi atau badan yang menurut peraturan

perundang-undangan perpajakan daerah diwajibkan untuk melakukan pembayaran pajak yang

terutang, termasuk pemungut atau pemotong pajak tertentu. Subjek Pajak dan Wajib

Pajak Kabupaten/ Kota berdasarkan Undang-Undang No. 28 Tahun 2009 adalah:

1. Subjek Pajak Hotel adalah orang pribadi atau Badan yang melakukan

pembayaran kepada orang pribadi atau Badan yang mengusahakan Hotel. Wajib

Pajak Hotel adalah orang pribadi atau Badan yang mengusahakan Hotel.

2. Subjek Pajak Restoran adalah orang pribadi atau Badan yang membeli makanan

dan/atau minuman dari Restoran. Wajib Pajak Restoran adalah orang pribadi atau

Badan yang mengusahakan Restoran.

3. Subjek Pajak Hiburan adalah orang pribadi atau Badan yang menikmati Hiburan.

Wajib Pajak Hiburan adalah orang pribadi atau Badan yang menyelenggarakan

Hiburan.

4. Subjek Pajak Reklame adalah orang pribadi atau Badan yang menggunakan

Reklame. Wajib Pajak Reklame adalah orang pribadi atau Badan yang

menyelenggarakan Reklame.

5. Subjek Pajak Penerangan Jalan adalah orang pribadi atau Badan yang dapat

menggunakan tenaga listrik. Wajib Pajak Penerangan Jalan adalah orang pribadi

atau Badan yang menggunakan tenaga listrik. Dalam hal tenaga listrik disediakan

oleh sumber lain, Wajib Pajak Penerangan Jalan adalah penyedia tenaga listrik.

6. Subjek Pajak Mineral Bukan Logam dan Batuan adalah orang pribadi atau Badan

Bukan Logam dan Batuan adalah orang pribadi atau Badan yang mengambil

Mineral Bukan Logam dan Batuan.

7. Subjek Pajak Parkir adalah orang pribadi atau Badan yang melakukan parkir

kendaraan bermotor. Wajib Pajak Parkir adalah orang pribadi atau Badan yang

menyelenggarakan tempat Parkir.

8. Subjek Pajak Air Tanah adalah orang pribadi atau Badan yang melakukan

pengambilan dan/atau pemanfaatan Air Tanah. Wajib Pajak Air Tanah adalah

orang pribadi atau Badan yang melakukan pengambilan dan/atau pemanfaatan

Air Tanah.

9. Subjek Pajak Sarang Burung Walet adalah orang pribadi atau Badan yang

melakukan pengambilan dan/atau mengusahakan Sarang Burung Walet. Wajib

Pajak Sarang Burung Walet adalah orang pribadi atau Badan yang melakukan

pengambilan dan/atau mengusahakan Sarang Burung Walet.

10. Subjek Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah orang pribadi

atau Badan yang secara nyata mempunyai suatu hak atas Bumi dan/atau

memperoleh manfaat atas Bumi, dan/atau memiliki, menguasai, dan/atau

memperoleh manfaat atas Bangunan. Wajib Pajak Bumi dan Bangunan

Perdesaan dan Perkotaan adalah orang pribadi atau Badan yang secara nyata

mempunyai suatu hak atas Bumi dan/atau memperoleh manfaat atas Bumi,

dan/atau memiliki, menguasai, dan/atau memperoleh manfaat atas Bangunan.

11. Subjek Pajak Bea Perolehan Hak atas Tanah dan Bangunan adalah orang pribadi

Bea Perolehan Hak atas Tanah dan Bangunan adalah orang pribadi atau Badan

yang memperoleh Hak atas Tanah dan/atau Bangunan.

Objek pajak kabupaten/kota berdasarkan Undang-Undang No. 28 Tahun 2009

adalah:

1. Objek Pajak Hotel adalah pelayanan yang disediakan oleh Hotel dengan

pembayaran, termasuk jasa penunjang sebagai kelengkapan Hotel yang sifatnya

memberikan kemudahan dan kenyamanan, termasuk fasilitas olahraga dan

hiburan.

2. Objek Pajak Restoran adalah pelayanan yang disediakan oleh Restoran.

3. Objek Pajak Hiburan adalah jasa penyelenggaraan Hiburan dengan dipungut

bayaran.

4. Objek Pajak Reklame adalah semua penyelenggaraan Reklame. Objek Pajak

sebagaimana dimaksud meliputi:

a. Reklame papan/billboard/videotron/megatron dan sejenisnya;

b. Reklame kain;

c. Reklame melekat, stiker;

d. Reklame selebaran;

e. Reklame berjalan, termasuk pada kendaraan;

f. Reklame udara;

g. Reklame apung;

h. Reklame suara;

j. Reklame peragaan.

5. Objek Pajak Penerangan Jalan adalah penggunaan tenaga listrik, baik yang

dihasilkan sendiri maupun yang diperoleh dari sumber lain.

6. Objek Pajak Mineral Bukan Logam dan Batuan adalah kegiatan pengambilan

Mineral Bukan Logam dan Batuan

7. Objek Pajak Parkir adalah penyelenggaraan tempat Parkir di luar badan jalan,

baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan

sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor.

8. Objek Pajak Air Tanah adalah pengambilan dan/atau pemanfaatan Air Tanah.

9. Objek Pajak Sarang Burung Walet adalah pengambilan dan/atau pengusahaan

Sarang Burung Walet.

10. Objek Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah Bumi

dan/atau Bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang

pribadi atau Badan, kecuali kawasan yang digunakan untuk kegiatan usaha

perkebunan, perhutanan, dan pertambangan.

11. Objek Pajak Bea Perolehan Hak atas Tanah dan Bangunan adalah Perolehan

Hak atas Tanah dan/atau Bangunan.

Tarif pajak kabupaten/kota menurut UU No. 28 Tahun 2009 ditetapkan paling

tinggi masing-masing sebesar:

a. Tarif Pajak Hotel 10%

b. Tarif Pajak Restoran 10%

d. Tarif Pajak Reklame 25%

e. Tarif Pajak Penerangan Jalan 10%

f. Tarif Pajak Mineral Bukan Logam dan Batuan 25%

g. Tarif Pajak Parkir 30%

h. Tarif Pajak Air Tanah 20%

i. Tarif Pajak Sarang Burung Walet 10%

j. Tarif Pajak Bumi dan Bangunan Perdesaan dan Perkotaan 0,3%

k. Tarif Bea Perolehan Hak atas Tanah dan Bangunan 5%

2.1.3 Retribusi Daerah

Siahaan (2005), ”Retribusi Daerah adalah Pembayaran wajib dari penduduk

kepada negara karena adanya jasa tertentu yang diberikan oleh negara bagi

penduduknya secara perorangan”.

Undang-Undang No. 28 Tahun 2009, Retribusi Daerah, yang selanjutnya disebut

Retribusi, adalah pungutan Daerah sebagai pembayaran atas jasa atau pemberian izin

tertentu yang khusus disediakan dan/atau diberikan oleh Pemerintah Daerah untuk

kepentingan orang pribadi atau Badan.

Jenis-jenis retribusi daerah dalam Undang-Undang Nomor 28 Tahun 2009

a. Retribusi Jasa Umum

Retribusi jasa umum adalah retribusi atas jasa yang disediakan atau

diberikanoleh pemerintah daerah untuk tujuan kepentingan dan pemanfaatan umum

serta dapat dinikmati oleh orang pribadi atau badan.

Jenis Retribusi Jasa Umum adalah retribusi pelayanan kesehatan, retribusi

pelayanan persampahan/kebersihan, retribusi penggantian biaya cetak kartu tanda

penduduk dan akta catatan sipil, retribusi pelayanan pemakaman dan pengabuan

mayat, retribusi pelayanan parkir di tepi jalan umum, retribusi pelayanan pasar,

retribusi pengujian kendaraan bermotor, retribusi pemeriksaan alat pemadam

kebakaran, retribusi penggantian biaya cetak peta, retribusi penyediaan dan/atau

penyedotan kakus, retribusi pengolahan limbah cair, retribusi pelayanan tera/tera

ulang, retribusi pelayanan pendidikan dan retribusi pengendalian menara

telekomunikasi.

b. Retribusi Jasa Usaha

Retribusi Jasa Usaha adalah pelayanan yang disediakan oleh Pemerintah Daerah

dengan menganut prinsip komersial, karena pada dasarnya jasa tersebut dapat

disediakan oleh swasta,meliputi pelayanan dengan menggunakan/memanfaatkan

kekayaan daerah yang belum dimanfaatkan secara optimal.

Jenis Retribusi Jasa Usaha adalah retribusi pemakaian kekayaan daerah, retribusi

pasar grosir dan/atau pertokoan, retribusi tempat pelelangan, retribusi terminal,

retribusi tempat khusus parkir, retribusi tempat penginapan/pesanggrahan/villa,

rekreasi dan olahraga, retribusi penyeberangan di air dan retribusi penjualan produksi

usaha daerah.

c. Retribusi Perizinan Tertentu

Retribusi Perizinan Tertentu adalah retribusi atas kegiatan tertentu pemerintah

daerah dalam rangka pemberian izin kepada orang pribadi atau badan yang

dimaksudkan untuk pembinaan, pengaturan, pengendalian,dan pengawasan atas

kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana,

sarana atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga

kelestarian lingkungan.

Jenis Retribusi Perizinan Tertentu adalah retribusi izin mendirikan bangunan,

retribusi izin tempat penjualan minuman beralkohol, retribusi izin gangguan, retribusi

izin trayek dan retribusi izin usaha perikanan.

Berdasarkan Undang-Undang Nomor 28 Tahun 2009, subjek retribusi daerah dan

wajib retribusi daerah adalah:

a. Subjek Retribusi Jasa Umum adalah orang pribadi atau Badan yang

menggunakan/menikmati pelayanan jasa umum yang bersangkutan. Wajib Retribusi

Jasa Umum adalah orang pribadi atau Badan yang menurut ketentuan peraturan

perundangundangan Retribusi diwajibkan untuk melakukan pembayaran Retribusi,

termasuk pemungut atau pemotong Retribusi Jasa Umum.

b. Subjek Retribusi Jasa Usaha adalah orang pribadi atau Badan yang

menggunakan/menikmati pelayanan jasa usaha yang bersangkutan. Wajib Retribusi

perundangundangan Retribusi diwajibkan untuk melakukan pembayaran Retribusi,

termasuk pemungut atau pemotong Retribusi Jasa Usaha.

c. Subjek Retribusi Perizinan Tertentu adalah orang pribadi atau Badan yang

memperoleh izin tertentu dari Pemerintah Daerah. Wajib Retribusi Perizinan Tertentu

adalah orang pribadi atau Badan yang menurut ketentuan peraturan

perundang-undangan Retribusi diwajibkan untuk melakukan pembayaran Retribusi, termasuk

pemungut atau pemotong Retribusi Perizinan Tertentu.

Ada tiga objek retribusi daerah menurut Undang-Undang No. 28 Tahun

2009,yaitu:

1. Objek Retribusi Jasa Umum adalah pelayanan yang disediakan atau diberikan Pemerintah Daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau Badan.

2. Objek Retribusi Jasa Usaha adalah pelayanan yang disediakan oleh Pemerintah Daerah dengan menganut prinsip komersial yang meliputi: a. pelayanan dengan menggunakan/memanfaatkan kekayaan Daerah yang

belum dimanfaatkan secara optimal; dan/atau

b. pelayanan oleh Pemerintah Daerah sepanjang belum disediakan secara memadai oleh pihak swasta.

3. Objek Retribusi Perizinan Tertentu adalah pelayanan perizinan tertentu oleh Pemerintah Daerah kepada orang pribadi atau Badan yang dimaksudkan untuk pengaturan dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

Besarnya Retribusi yang terutang oleh orang pribadi atau badan yang

menggunakan jasa atau perizinan tertentu dihitung berdasarkan perkalian antara tarif

retribusi dengan tingkat penggunaan jasa.

Siahaan (2005), “tingkat penggunaan jasa dapat dinyatakan sebagai kuantitas

penyelenggaraan jasa yang bersangkutan,misalna berapa kali masuk tempat rekreasi,

berapa kali/berapa jam parkir kendaraan, dan sebagainya.

Siahaan (2005),”Tarif retribusi adalah nilai rupiah atau persentase tertentu yang diterapkan untuk menghitung besarnya retribusi daerah yang terutang”.

Sesuai dengan Undang-Undang No. 28 Tahun 2009, Prinsip dan Sasaran

Penetapan Tarif Retribusi ditentukan sebagai berikut:

a. Prinsip dan sasaran dalam penetapan tarif Retribusi Jasa Umum ditetapkan dengan memperhatikan biaya penyediaan jasa yang bersangkutan, kemampuan masyarakat, aspek keadilan, dan efektivitas pengendalian atas pelayanan tersebut.

b. Prinsip dan sasaran dalam penetapan besarnya tarif Retribusi Jasa Usaha didasarkan pada tujuan untuk memperoleh keuntungan yang layak.

c. Prinsip dan sasaran dalam penetapan tarif Retribusi Perizinan Tertentu didasarkan pada tujuan untuk menutup sebagian atau seluruh biaya penyelenggaraan pemberian izin yang bersangkutan.

2.1.4 Dana Alokasi Umum

Dana Alokasi Umun (DAU) dialokasikan berdasarkan persentase tertentu dari

pendapatan dalam negeri neto yang ditetapkan dalam APBN. Menurut Peraturan

Pemerintah No. 32 Tahun 2005 Tentang Perimbangan Keuangan Pemerintah Pusat

dan Daerah, Dana Alokasi Umum merupakan salah satu komponen di dalam Dana

Perimbangan di APBN yang pengalokasiannya didasarkan atas formula dengan

konsep kesenjangan fiskal (fiscal gap). DAU suatu daerah ditentukan atas besar

kecilnya celah fiskal suatu darah, yang merupakan selisih anatara kebutuhan daerah

DAU merupakan transfer yang bersifat umum (block grant) yang diberikan

kepada semua kabupaten dan kota untuk mengisi kesenjangan antara kapasitas dan

kebutuhan fiskalnya dan didistribusikan dengan formula berdasarkan prinsip-pinsip

tertentu yang secara umum mengindikasikan bahwa daerah miskin dan terbelakang

harus menerima lebih banyak dari pada daerah kaya. Dana Alokasi Umum bersifat

unconditional atau tidak memiliki syarat dalam penggunaannya sehingga bisa

dialokasikan sesuai dengan kebutuhan daerah.

DAU untuk suatu daerah ditetapkan berdasarkan kriteria tertentu yang

menekankan pada aspek pemerataan dan keadilan yang selaras dengan

penyelenggaraan urusan pemerintahan yang formula dan perhitungan DAU-nya

ditetapkan sesuai Undang-Undang (pasal 161). Alokasi DAU bagi daerah yang

potensi fiskalnya besar tetapi kebutuhan fiskal kecil akan memperoleh alokasi DAU

relatif kecil. Sebaliknya, daerah yang potensi fiskalnya kecil, namun kebutuhan fiskal

besar akan memperoleh alokasi DAU relatif besar. Secara impilisit, prinsip tersebut

menegaskan fungsi DAU sebagai faktor pemerataan kapasitas fiskal.

2.1.5 Dana Alokasi Khusus

Dana Alokasi Khusus (DAK) atau specific grant merupakan dana transfer yang

bersifat kondisional. Sesuai dengan sifatnya, DAK dialokasikan untuk mendanai

kegiatan khusus sesuai prioritas nasional pada daerah tertentu. Dana Alokasi Khusus

membantu membiayai kebutuhan tertentu dalam rangka pendanaan pelaksanaan

desentralisasi untuk:

a. Mendanai kegiatan khusus yang ditentukan pemerintah atas dasar prioritas

nasional

b. Mendanai kegiatan khusus yang diusulkan daerah tertentu

Sesuai dengan Undang Undang Nomor 33 Tahun 2004, yang dimaksud dengan

kebutuhan khusus adalah : (i) kebutuhan yang tidak dapat diperkirakan dengan

menggunakan rumus alokasi umum, dalam pengertian kebutuhan yang tidak sama

dengan kebutuhan daerah lain, misalnya: kebutuhan di kawasan transmigrasi,

kebutuhan beberapa jenis investasi, prasarana baru, pembangunan jalan di kawasan

terpencil, saluran irigasi primer dan saluran drainase primer, dan (ii) kebutuhan yang

merupakan komitmen atau prioritas nasional. Kegiatan khusus yang akan didanai dari

DAK diusulkan oleh Menteri teknis dan baru ditetapkan setelah berkoordinasi dengan

Menteri Dalam Negeri, Menteri Keuangan, dan Menteri Perencanaan Pembangunan

Nasional, sesuai dengan Renja Pemerintah. Ketetapan tentang kegiatan khusus

tersebut, disampaikan kepada Menteri Keuangan. DAK tidak dapat digunakan untuk

mendanai administrasi kegiatan, penyiapan kegiatan fisik, penelitian, pelatihan, dan

perjalanan dinas.

Menurut Peraturan Mentri Keuangan Republik Indonesia Nomor 92/

PMK.07/2015, ada beberapa kewajiban yang melekat pada daerah penerima DAK,

a. Daerah penerima DAK wajib mencantumkan alokasi dan penggunaan DAK nya di dalam APBD.

b. Kecuali untuk daerah dengan kemampuan keuangan tertentu, daerah penerima DAK wajib menganggarkan Dana Pendamping dalam APBD sekurang-kurangnya 10% dari besaran alokasi DAK yang diterimanya. Dana Pendamping tersebut digunakan untuk mendanai kegiatan yang bersifat kegiatan fisik.

c. Kepala daerah penerima DAK harus menyampaikan laporan triwulan yang memuat laporan pelaksanaan kegiatan dan penggunaan DAK kepada Menteri Keuangan, Menteri Teknis, dan Menteri Dalam Negeri. Penyampaian laporan dilakukan sekurang-kurangnya 14 (empat belas) hari setelah triwulan yang bersangkutan berakhir.

2.2 Tinjauan Penelitian Terdahulu

Adapun penelitian terdahulu yang terkait dengan penelitian ini diantaranya

dilakukan oleh Rolan Pakpahan (2009) tentang pengaruh pajak daerah dan retribusi

daerah terhadap belanja daerah dengan mengambil sampel penelitian di Pemerintah

Kabupaten/ Kota di Provinsi Sumatera Utara. Secara Parsial dapat diambil

kesimpulan bahwa pajak daerah dan retribusi daerah memiliki pengaruh secara

parsial maupun simultan terhadap belanja daerah.

Bagus Bowo Laksono (2014) melakukan penelitian tentang Pengaruh pajak

daerah, retribusi daerah, dana alokasi umum, dan dana alokasi khusus terhadap

belanja daerah pada kabupaten/ kota di provinsi Jawa Tengan dan D.I Yogyakarta.

Hasil analisis ini menunjukkan bahwa PAD, DAU, dan DAK berpengaruh terhadap

belanja daerah. Sedangakan Retribusi Daerah tidak berpengaruh terhadap Belanja

Daerah

Edy Sarwono melakukan penelitian tentang Pengaruh Pajak Daerah, Retribusi

Daerah pada Kabupaten/ Kota SeIndonesia Tahun Anggaran 2010-2011. Hasil

Penelitiannya Pajak Daerah, Retribusi Daerah, Pendapatan Lainnya yang Sah, Dana

Alokasi Umum berpengaruh terhadap Belanja Daerah pada Kabupaten/ Kota di

Indonesia.

Gomgom Arthur Simamora melakukan penelitian tentang Pengaruh

Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus terhadap

Alokasi Belanja Daerah pada Provinsi Sumatera Selatan periode 2009- 2011. Hasil

dari penelitian tersebut adalah Pendapatan Asli Daerah, Dana Alokasi Umum dan

Dana Alokasi Khusus berpengaruh terhadap Belanja Daerah pada Kabupaten/ Kota di

Sumatera Selatan

Nugraeni (2014) melakukan penelitian tentang Pengaruh Dana Alokasi

Umum, Dana Alokasi Khusus, dan Pendapatan Asli Daerah terhadap Belanja Daerah

SeIndonesia

Sumber: Review dari beberapa Artikel

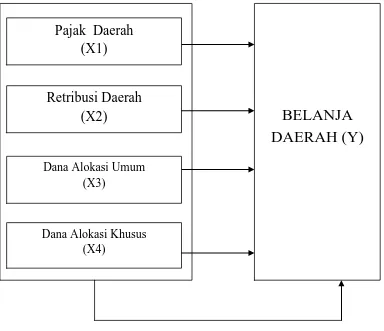

2.3. Kerangka Konseptual dan Hipotesis 2.3.1. Kerangka Konseptual Penelitian

Kerangka konseptual adalah suatu model yang menerangkan bagaimana

hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam

suatu masalah tertentu. Penelitian ini menggunakan empat variabel independen yaitu

pajak daerah, retribusi daerah, dana alokasi umum dan dana alokasi khusus serta satu

meningkatkan belanja daerah, fakta ini dibuktikan dengan penelitian yang dilakukan

oleh Pakpahan (2009) dan Sarwono bahwa pajak daerah berpegaruh terhadap belanja

daerah

Retribusi Daerah (X2) merupakan bagian dari Pendapatan Asli Daerah.

kemadirian suatu daerah. Jika Retribusi meningkat maka pengalokasian dana belanja

daerah untuk meningkatkan pelayanan masyarakat juga akan meningkat

Dana Alokasi Umum (X3) merupakan dana transfer yang penting, transfer

dana dari pemerintah pusat ini merupakan transfer dana yang berasal dari APBN,

yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah

untuk membiayai kebutuhan pengeluaran daerah, dimana belanja daerah termasuk

kedalam beberapa pengeluaran daerah guna melaksanakan desentralisasi.

Dana Alokasi Khusus (X4) merupakan dana yang berasal dari APBN yang

dialokasikan kepada daerah untuk membantu membiayai kebutuhan khusus yang

merupakan urusan daerah dan prioritas nasional. Sesuai dengan hasil penelitian yang

dilakukan oleh Gomgom Dana Alokasi Khusus berpengaruh positif terhadap alokasi

belanja daerah. Hal ini disebabkan DAK telah ditentukan oleh pemerintah pusat

diutamakan untuk proses pembangunan, sehingga daerah tidak dapat

membelanjakannya untuk kebutuhan lain.

Maka pajak daerah, retribusi daerah, dana alokasi umum, dan dana alokasi

khusus saling berkaitan sebagai penerimaan daerah yang berpengaruh terhadap

belanja daerah. Pemerintah daerah yang memiliki pajak daerah, retribusi daerah,

Dana Alokasi Umum, dan Dana Alokasi Khusus yang tinggi akan mengakibatkan

2.3.2 Hipotesis Penelitian

Erlina (2011) “Hipotesis adalah proporsi yang dirumuskan dengan maksud

untuk diuji secara empiris.” Proposisi merupakan ungkapan atau pernyataan yang

dapat dipercaya,disangkal atau diuji kebenarannya mengenai konsep atau konstruk

yang menjelaskan atau memprediksi fenomena-fenomena.

Berdasarkan tinjauan teoritis dan kerangka konseptual yang telah diuraikan di

atas, dapat dirumuskan hipotesis penelitian sebagai berikut:

H1: Pajak Daerah, Retribusi Daerah, Dana Alokasi Umum, dan Dana Alokasi

Khusus berpengaruh baik secara parsial maupun simultan terhadap Belanja Daerah

BAB III

METODE PENELITIAN 3.1 Desain Penelitian

Penelitian ini menggunakan desain asosiatif kausal. Menurut Sangadji (2010),

“penelitian asosiatif adalah suatu penelitian yang bertujuan mengetahui hubungan antaradua variabel atau lebih”. Menurut Umar (2003) “desain kausal berguna untuk

mengukur hubungan – hubungan antar variabel riset atau berguna untuk menganalisis

bagaimana suatu variabel mempengaruhi variabel lain”. Jadi penelitian asosiatif

kausal adalah penelitian yang menjelaskan hubungan sebab dan akibat dua variabel

atau lebih untuk menganalisis bagaimana suatu variabel mempengaruhi variabel

lainnya.

3.2 Populasi dan Sampel

Menurut Sangadji (2010), “populasi adalah wilayah generalisasi yang terdiri

atas: subyek atau obyek dengan kualitas dan karakteristik tertentu yang ditetapkan

oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan”. Populasi pada

penelitian ini adalah Laporan realisasi APBD pada pemerintah kota di Pulau

Tabel 3.1

Daftar Populasi Pemerintah Kota di Pulau Sumatera

No Kota

non probability sampling dengan cara purposive sampling yaitu teknik penentuan

sampel dengan pertimbangan tertentu.

Adapun pertimbangan yang ditentukan sebagai kriteria sampel adalah:

1. Kota di Pulau Sumatera yang telah melaporkan Laporan Realisasi

APBD pada Direktorat Jenderal Perimbangan Keuangan Kementerian Keuangan R

epublik Indonesia (http://www.djpk.kemenkeu.go.id).

2. Kota di Pulau Sumatera yang laporan APBDnya telah memakai format Standar

Akuntansi Pemerintahan

3. Kota yang mendapatkan Dana Alokasi Khusus (DAK) dari tahun 2011- 2013

Berdasarkan pertimbangan di atas, maka sampel yang digunakan adalah

sebagai berikut:

Tabel 3.2

Daftar Sampel Pemerintah Kota di Pulau Sumatera

16. Kota Payakumbuh √ × Sampel 10

Jumlah amatan adalah 48 (16 kota x 3 tahun).

3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak

langsung, yaitu catatan, ataupun laporan historis yang telah tersusun dalam arsip yang

dipublikasikan dan yang tidak dipublikasikan.

Sumber data peneliti adalah dari dokumen laporan realisasi APBD yang

diperoleh dari situs Direktorat Jenderal Perimbangan Keuangan Kementerian

Keuangan Republik Indonesia (http://www.djpk.kemenkeu.go.id). Dari laporan

Daerah, Retribusi Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus dan

Belanja Daerah.

3.4 Defenisi Operasional dan Skala Pengukuran

Variabel-variabel yang digunakan dalam penelitian dan defenisinya akan

dijelaskan melalui tabel berikut ini:

Tabel 3.3

Defenisi Operasional dan Skala Pengukuran Nama

Variabel

Defenisi Parameter Skala

Pajak

burung walet, pajak bumi dan bangunan, bea perolehan hak

Alokasi

Metode pengumpulan data dalam penelitian ini adalah melakukan teknik

dokumentasi, yaitu peneliti mengumpulkan data sekunder, mencatat, dan mengolah

data yang berkaitan dengan penelitian ini. Dengan cara mendownload laporan

realisasi APBD tahun 2011-2013 yang diperoleh dari situs Direktorat Jendral

Perimbangan Keuangan Kementrian Keuangan Republik Indonesia

(http://www.djpk.kemenkeu.go.id)

3.6. Metode Analisis Data

Analisis data dalam penelitian ini dilakukan dengan melakukan uji asumsi

1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang

dilihat dari nilai rata- rata (mean), standar deviasi, varian, maksimum, minimum,

sum, range, kurtosis dan skewness (kemencengan distribusi).

2. Uji Asumsi Klasik

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik dengan menggunakan SPSS. Pengujian regresi linier berganda dapat

dilakukan setelah model dari penelitian ini memenuhi syarat-syarat yaitu lolos dari

asumsi klasik. Syarat-syarat tersebut adalah harus terdistribusi secara normal, artinya

bebas dari adanya gejala multikolonieritas, gejala autokorelasi, dan gejala

heterokedastisitas. Untuk itu sebelum melakukan pengujian regresi linier berganda

perlu dilakukan terlebih dahulu pengujian asumsi klasik. Uji asumsi klasik yang

dilakukan peneliti meliputi uji normalitas, uji multikolinearitas, uji autokorelasi dan

uji heteroskedastisitas.

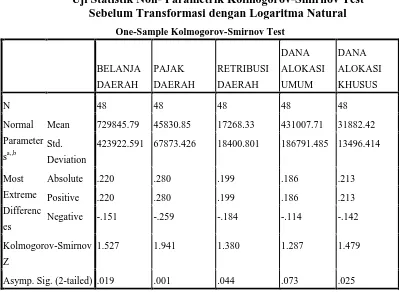

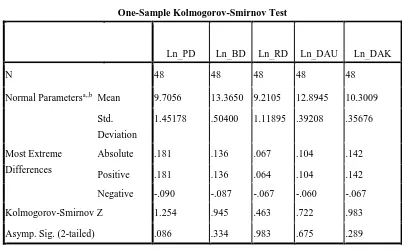

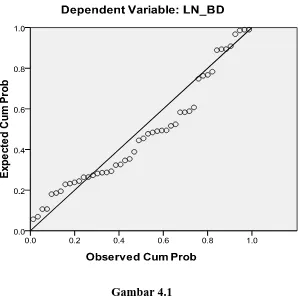

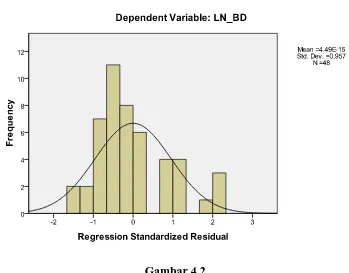

a. Uji Normalitas

Menurut Erlina (2011),”tujuan uji normalitas adalah ingin mengetahui apakah

dalam model regresi variable pengganggu atau residual memiliki distribusi normal.

Pengujian ini diperlukan karena untuk melakukan uji t dan uji F mengasumsikan

bahwa nilai residual mengikuti distribusi normal. Jika asumsi ini dilanggar atau tidak

dipenuhi maka uji statistic menjadi tidak valid untuk jumlah sampel kecil. “

Ada beberapa cara untuk menguji normalitas distribusi data dengan

a. Analisisi Grafik

Salah satu cara termudah untuk melihat normalitas residual adalah dengan

melihat grafik histogram yang membandingkan antara data observasi dengan

distribusi yang mendekati distribusi normal. Namun demikian hanya dengan melihat

histogram hal ini dapat menyesatkan khususnya untuk jumlah sampel yang kecil.

Metode yang lebih handal adalah dengan melihat normal probability plot yang

membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan

membentuk satu garis lurus diagonal, dan ploting data residual akan dibandingkan

dengan garis diagonal. Jika distribusi data residual normal, maka garis yang

menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

b. Uji statistic nonparametric- Kolmogorov-Smirnov

Distribusi data dapat dilihat dengan kriteria sebagai berikut :

1) Jika angka signifikan > taraf signifikan (α) 0,05 maka distribusi data dikatakan normal.

2) Jika angka signifikan < taraf signifikan (α) 0,05 maka distribusi data dikatakan

tidak normal.

b. Uji Multikolinieritas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi di antara variable independen. Model regresi yang baik

seharusnya tidk terjadi korelasi di antara variable independen.

Menurut Ghozali (2013), untuk mendeteksi ada atau tidaknya

1) Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independennya banyak yang tidak signifikan mempengaruhi variabel dependen.

2) Menganalisis matrik korelasi variabel-variabel independen. Jika antar variabel independen ada korelasi yang cukup tinggi (umumnya di atas 0.90), maka hal ini merupakan indikasi adanya multikolinearitas. Tidak adanya korelasi yang tinggi antar variabel independen tidak berarti bebas dari multikolinearitas. Multikolinearitas dapat disebabkan karena adanya efek kombinasi dua atau lebih variabel independen.

3) Multikolinearitas dapat juga dilihat dari (a) nilai tolerance dan lawannya (b) variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Dalam pengertian sederhana setiap variabel independen menjadi variabel dependen (terikat) dan diregres terhadap variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/ Tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance < 0.10 atau sama dengan nilai VIF > 10.

c. Uji Heteroskedasititas

Salah satu asumsi yang penting dari modelregresi linear adalah varian residual

bersifat homokedastisitas atau bersifat konstan.Umumnya hetereokedastisitas sering

terjadi pada model yang menggunakan data cross section (silang waktu) daripada data

time series.

Uji heterokedasititas dilakukan untuk menguji apakah dalam sebuah model

regresi telah terjadi ketidaksamaan varian dari residual suatu pengamatan ke

pengamatan yang lainnya. Model regresi yang baik adalah model regresi yang

Uji heteroskedastisitas dilakukan dengan cara melihat grafik scattter plot

antara variabel dependen yaitu ZPRED dengan residualnya SRESID. Dasar

analisisnya:

1) Jika ada pola-pola tertentu, seperti titik-titik yang membentuk pola tertentu

yang teratur, maka terjadi heteroskedastisitas,

2) Jika tidak ada pola yang jelas atau titik-titik menyebar di atas dan di bawah

angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas atau terjadi

homoskedastisitas.

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk melihat apakah dalam suatu model regresi

linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada

periode t-1. Auto korelasi muncul karena observasi yang berurutan sepanjang tahun

yang berkaitan dengan lainnya.

Pengujian autokorelasi dapat dilakukan dengan menggunakan uji

Durbin-Watson. Panduan mengenai angka D-W untuk mendeteksi autokorelasi bisa dilihat

pada tabel D-W, yang bisa dilihat pada buku statistik yang relevan. Namun demikian

secara umum bisa diambil patokan:

1) Angka D-W di bawah -2 berarti ada autokorelasi positif,

2) Angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi,

3. Pengujian Hipotesis a. Analisis Regresi

Model regresi linier berganda adalah model regresi yang memiliki lebih dari

satu variabel independen. Pada penelitian ini terdapat dua variabel independen, yakni

pajak daerah dan retribusi daerah. Model regresi linier berganda dikatakan model

yang baik jika model tersebut memiliki asumsi normalitas data dan terbebas dari

asumsi-asumsi klasik statistik baik multikolinieritas, autokorelasi dan

heterokedastisitas.

Persamaan regresi linier berganda yaitu : Y = α + β1X1 + β2X2 + β3X3+ β4X4+ ε

Keterangan :

Y = Indeks Pengungkapan,

X1 = Pajak Daerah,

X2 = Retribusi Daerah,

X3 = Dana Alokasi Umum

X4 = Dana Alokasi Khusus

α = Konstanta, ε = error,

β1, β2, β3, β4 = koefisien regresi yang menunjukkan perubahan variabel

b. Uji Parsial (t-test)

Uji parsial (t-test) bertujuan untuk mengetahui apakah masing-masing variabel

independen mempengaruhi variabel dependen secara signifikan. Untuk pengujian

secara parsial ini digunakan uji-t. Hipotesis statistik yang diajukan adalah :

H1 : bi ≠ 0 : ada pengaruh

Kriteria yang digunakan dalam menerima atau menolak hipotesis adalah:

1) H1 diterima apabila nilai probabilitas < level of significant sebesar 0,05,

2) H1 ditolak apabila nilai probabilitas > level of significant sebesar 0,05.

c. Uji Simultan (F-test)

Pengujian ini bertujuan untuk mengetahui apakah variabel-variabel

independen secara bersama-sama mempengaruhi variabel dependen secara signifikan.

Pengujian simultan ini menggunakan uji F, yaitu dengan membandingkan antara nilai

signifikansi F dengan nilai signifikasi yang digunakan yaitu 0,05.

Hipotesis yang akan diuji adalah sebagai berikut :

H1 : b0 = b1 = b2 ≠ 0 : semua variabel independen berpengaruh secara bersama

-sama.

Kriteria yang digunakan dalam menerima atau menolak hipotesis adalah :

1) H1 diterima apabila pada α = 5% dan nilai probabilitas < level of significant sebesar 0,05,

d. Analisis Koefisien Korelasi dan Determinasi

Nilai koefisien korelasi (R) menunjukkan seberapa besar korelasi atau

hubungan antara variabel-variabel independen dengan variabel dependen. Koefisian

korelasi dikatakan kuat apabila niali R lebih besar dari 0,5 atau mendekati 1.

Koefisian determinasi (R Square) menunjukkan seberapa besar variabel dependen

menjelaskan variabel dependennya. Nilai R square adalah 0 sampai 1. Apabila R

square mendekati satu maka variabel-variabel independen memberikan semua

informasi yang dibutuhkan untuk mendeteksi variasi variabel dependennya.

Sebaliknya semakin kecil R square maka kemampuan variabel independennya untuk

BAB IV

ANALISIS HASIL PENELITIAN 4.1 DATA PENELITIAN

Pulau Sumatera adalah pulau keenam terbesar di dunia yang terletak di

Indonesia, dengan luas 443.065,8 km2. Penduduk pulau ini sekitar 52.210.926 (sensus

2010). Pulau sumatera terletak di bagian barat gugusan kepulauan Nusantara.

Disebelah utara berbatasan dengan Teluk Benggala, di timur dengan Selat Malaka, di

sebelah selatan dengan Selat Sunda, dan di sebelah barat dengan Samudra Hindia

Secara umum Pulau Sumatera didiami oleh bangsa Melayu, yang terbagi

kedalam beberapa suku. Suku – suku besar ialah aceh, batak, melayu, minangkabau, besemah, suku rejang, ogan, komering, dan lampung. Penduduk Sumatera mayoritas

beragama Islam dan sebagian kecil merupakan penganut ajaran Kristen Protestan

terutama di wilayah Tapanuli dan Toba- Samosir, Sumatera Utara.

Pulau Sumatera terdiri dari 10 Provinsi yaitu Aceh, Sumatera Utara, Sumatera

Barat, Riau, Kepulauan Riau, Jambi, Bengkulu, Sumatera Selatan, Kepulauan Bangka

Belitung dan Lampung. Pulau Sumatera terdiri dari 120 kabupaten dan 34 kota.

Objek penelitian ini adalah kota di Pulau Sumatera yang melaporkan realisasi laporan

APBD di www.djpk.kemenkeu.go.id. Pemilihan Sampel dilakukan dengan teknik

purposive sampling maka diperoleh sebanyak 16 kota.

Periode penelitian dimulai dari tahun 2011 sampai dengan tahun 2013.

Metode analisis data yang dipakai dalam penelitian ini adalah metode analisis statistik

mengumpulkan serta mengolah data yang diperlukan dengan menggunakan Microsoft

Excel. Selanjutnya dilakukan pengujian asumsi klasik dan pengujian regresi berganda

dengan menggunakan software SPSS 17.0

4.2 ANALISIS HASIL PENELITIAN 1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran mengenai nilai minimum, nilai

maksimum, nilai rata-rata, dan standard deviasi data yang digunakan dalam

penelitian. Berikut ini merupakan output SPSS yang merupakan keseluruhan data

yang digunakan dalam penelitian ini.

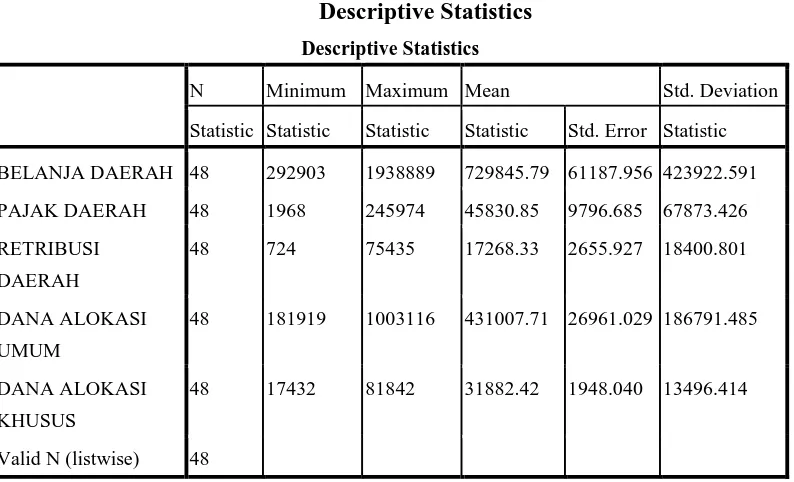

Tabel 4.1 Descriptive Statistics Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Statistic Statistic Statistic Statistic Std. Error Statistic

BELANJA DAERAH 48 292903 1938889 729845.79 61187.956 423922.591

PAJAK DAERAH 48 1968 245974 45830.85 9796.685 67873.426

RETRIBUSI

DAERAH

48 724 75435 17268.33 2655.927 18400.801

DANA ALOKASI

UMUM

48 181919 1003116 431007.71 26961.029 186791.485

DANA ALOKASI

KHUSUS

48 17432 81842 31882.42 1948.040 13496.414

Valid N (listwise) 48

Berdasarkan tabel descriptive statistic di atas, dapat dijelaskan bahwa:

1) Variabel Pajak Daerah (X1) memiliki nilai rata-rata sebesar Rp 45955,85 dengan

nilai Pajak Daerah terendah adalah Rp 1968. Jumlah Sampel adalah 16 dan

Jumlah Amatan adalah 48

2) Variabel Retribusi Daerah (X2) memiliki nilai rata-rata sebesar Rp 17143,33,

dengan standar deviasiRp 18282,730, Nilai Retribusi Daerah tertinggi adalahRp

75435, dan nilai Retribusi Daerah terendah adalah Rp 724. Jumlah sampel adalah

16 dan jumlah amatan adalah 48.

3) Variabel Dana Alokasi Umum (X3) memiliki nilai rata-rata sebesar Rp

432325,83 , dengan standar deviasi Rp 186996,668, Nilai Dana Alokasi Umum

tertinggi adalah Rp1003116, dan nilai Dana Alokasi Umum terendah adalah

Rp181919. Jumlah sampel adalah 16 dan jumlah amatan adalah 48.

4) Variabel Dana Alokasi Khusus (X4) memiliki nilai rata-rata sebesar Rp31881,58

, dengan standar deviasi Rp13496748, Nilai Dana Alokasi Khusus tertinggi

adalah81842, dan nilai Dana Alokasi Khusus terendah adalah Rp 17432. Jumlah

sampel adalah 16 dan jumlah amatan adalah 48.

5) Variabel Belanja daerah (Y) memiliki nilai rata-rata sebesar Rp 729851,00

dengan standar deviasi Rp 423918,269, Nilai Belanja Daerah tertinggi adalah Rp.

1938889 dan nilai Belanja Daerah terendah adalah Rp 292903 Jumlah sampel