ANALISIS LAPORAN KEUANGAN PT. ACE HARDWARE INDONESIA TBK YANG TERDAFTAR DI BURSA EFEK INDONESIA

TUGAS AKHIR

Diajukan Oleh :

IRPAN

122101006

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : IRPAN

NIM : 122101006

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN

JUDUL : ANALISIS LAPORAN KEUANGAN PT ACE

HARDWARE INDONESIA TBK YANG TERDAFTAR DI BURSA EFEK INDONESIA

Tanggal : ... 2015 DOSEN PEMBIMBING

NIP:198310082010122003 Beby Kendida Hsb, SE, M.Si.

Tanggal: ... 2015 KETUA PROGRAM STUDI

DIPLOMA III MANAJEMEN KEUANGAN

NIP: 19741123 200012 2 001 Dr. Yeni Absah, SE, M.Si.

Tanggal: ... 2015 DEKAN FAKULTAS EKONOMI DAN BISNIS

NIP: 19560407 198002 1 001

i Assalamu’alaikum Wr.Wb

Puji syukur penulis panjatkan kehadirat Allah Subhanallahu Wa Ta’ala yang

telah memberikan kita syafaat dan ridha Nya serta kesempatan sehingga penulis

mampu menyelesaikan Tugas Akhir ini sebagai titik akhir dari sebuah proses

pembelajaran di Program Diploma III Manajemen Keuangan Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara yang mudah-mudahan mendapat ridho

Allah SWT. Shalawat dan salam penulis hadiahkan kepada Nabi Muhammad

SAW yang telah memberikan tauladan yang baik bagi seluruh umat manusia.

Tugas Akhir ini berjudul “Analisis Laporan Keuangan Pt Ace Hardware

Indonesia Tbk Yang Terdaftar di Bursa Efek Indonesia” Penulis telah

berusaha dengan semaksimal mungkin sesuai dengan kemampuan namun penulis

menyadari bahwa tugas akhir ini masih jauh dari sempurna. Untuk itu, penulis

mengharapkan kritik dan saran yang bersifat membangun.

Pada kesempatan ini penulis ingin menyampaikan rasa hormat dan terima

kasih kepada Ayahanda Darwin dan Ibunda Saulina, selaku orang tua yang

penulis sayangi. Terima kasih atas kasih sayang, perhatian, dukungan, dan doa

selama ini, serta kepada :

1. Bapak Prof. Dr. Azhar Maksum, SE, M.Ec, Ac, Ak, CA selaku Dekan

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Program Studi Diploma III

Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera

ii

4. Dosen dan staff pengajar serta pegawai Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

5. Sahabat-sahabat tersayang Butong, Sabar, Long, Musa, Aceng, dan Minas

atas semangat, doa, dukungan, dan menjadi penyemangat penulis.

6. Dan semua teman-teman seperjuangan di Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara, DIII Manajemen Keuangan terutama

keluarga besar Cendana, Barda, PEMA USU, dan HMK atas semangat,

kerjasama, doa, dan dukungan selama ini, serta semua pihak yang

mungkin tidak dapat disebutkan namanya.

Akhirnya penulis menyadari semua keberhasilan tidak terlepas dari petunjuk

Allah SWT. Dan penulis berharap Tugas Akhir ini dapat bermanfaat bagi kita

semua. Amin.

Medan, 2015

iii

BAB II PROFILPT ACE HARDWARE INDONESIA TBK ...

5A. SejarahSingkatPT.Ace Hardware Indonesia Tbk ... 5

1. SejarahPerkembangan PT Ace Hardware Di Indonesia....………… ... 7

2. SejarahPerkembangan Ace Hardware Di Medan ... 8

3. Gambar Logo PT. Ace Hardware Indonesia Tbk ... 8

4. VisiMisidanBudaya PT Ace Hardware Indonesia Tbk ... 9

5. Tata Kelola Perusahaan PT. Ace Hardware Indonesia Tbk ... 11

6. StrukturOrganisasiPT.Ace Hardware Indonesia Tbk ... 12

B. UraianPekerjaan ... 14

C. KegiatanTerkini Perusahaan ... 21

BAB III PEMBAHASAN ...

23

A. LaporanKeuangan ... 23

B. AnalisisLaporanKeuangan ... 25

C. AnalisisRasiokeuangan ... 26

iv

Halaman Tabel 1.1 Ikhtisar data keuangan PT. Ace Hardware Tbk.

Tahun2011,2012,2013,dan 2014 ... 2

Tabel 3.1 Perhitungan Current Ratio ... 33

Tabel 3.2 Perhitungan Quick Ratio ... 34

Tabel 3.3 Perhitungan Cash Ratio ... 34

Tabel 3.4 Perhitungan Debt Ratio ... 35

Table 3.5 Perhitungan Debt to Equity Ratio ... 36

Table 3.6 Perhitungan Time Interest Earned... 36

Table 3.7 Perhitungan Total Assets Turnover... 37

Table 3.8 Perhitungan Inventory Turnover ... 38

Tabel 3.9 Perhitungan Fixed Assets Turnover ... 38

Tabel 3.10Perhitungan Gross Profit Margin ... 39

Tabel 3.11Perhitungan Operating Profit Margin ... 40

Tabel 3.12Perhitungan Net Profit Margin ... 40

Tabel 3.13Perhitungan Return on Equity ... 41

v

1

A. Latar Belakang

PT Ace Hardware adalah perusahaan yang bergerak dibidang pembelian

dan penjualan alat-alat rumah tangga dan perkakas. Sebagai distributor alat-alat

rumah tangga dan perkakas, Ace Hardware memiliki banyak pesaing, beberapa

pesaing PT Ace Hardware antara lain Kawan Lama, Mitra dan Homesmart. Dalam

kegiatannya, PT Ace Hardware perlu menganalisis laporan keuangan untuk

memudahkan dalam menyusun perencanaan dan pengembangan perusahaan.

Laporan keuangan adalah produk manajemen dalam rangka

mempertanggung-jawabkan (stewardship) penggunaan sumber daya dan sumber dana yang

dipercayakan kepadanya. (Syahyunan, 2013:25).

Laporan keuangan yang disusun perusahaan seperti neraca, daftar laba

rugi, laporan laba ditahan dan laporan keuangan lainnya memegang peranan yang

sangat penting dalam suatu perusahaan. Laporan keuangan tidak hanya sebagai

sumber informasi tentang posisi keuangan tetapi laporan keuangan juga ditujukan

untuk menilai prestasi perusahaan, mengetahui sampai dimana keberhasilan

perkembangan perusahaan, serta peningkatan atau penurunan kinerja perusahaan

dalam periode tertentu. Sebagai sumber informasi, laporan keuangan harus

disajikan secara wajar, transparan, mudah dipahami dan dapat dibandingkan

Salah satu cara untuk mengetahui kinerja keuangan PT Ace Hardware

dapat dilakukan dengan melakukan analisis terhadap laporan keuangannya.

Analisis adalah proses perencanaan yang terdiri beberapa bagian atau komponen

yang saling berhubungan atau berkesinambungan agar mendapatkan pengertian

yang berupa sumber informasi yang tepat serta memiliki pemahaman arti

keseluruhan (Subramanyam, 2005:52).

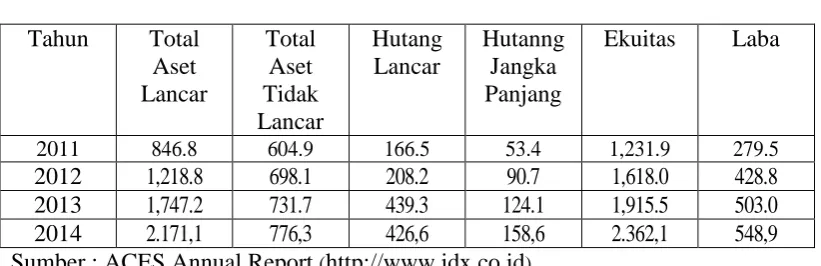

Tabel 1.1

Ikhtisar data keuangan PT. Ace Hardware Tbk. Tahun 2011,2012,2013,dan 2014(Rp. Miliar)

Tahun Total

Sumber : ACES Annual Report (http://www.idx.co.id)

Tabel 1.1, berisikan ikhtisar data keuangan tahun 2011, 2012,2013,dan

2014, yang memberikan gambaran perubahan posisi keuangan PT Ace Hardware

pada tahun-tahun tersebut. Setiap tahun terlihat peningkatan jumlah baik total

asset lancar, asset tidak lancar, hutang jangka panjang maupun ekuitas

perusahaan. Hal ini juga dibarengi dengan terus meningkatnya laba perusahaan

yang terus menerus menunjukkan angka yang semakin besar. Hutang lancar

perusahaan sempat mengalami penurunan pada tahun 2014, namun tetap tidak

mempengaruhi perolehan laba perusahaan. Perubahan posisi keuangan tersebut

belum cukup untuk menjelaskan perubahan kinerja perusahaan disetiap tahunnya.

jelas tentang peningkatan maupun penurunan kinerja perusahaan disetiap

tahunnya.

Untuk hal ini digunakan suatu standar pembanding (Rasio) yang disebut

dengan rasio keuangan. Rasio keuangan menyederhanakan informasi yang

menggambarkan hubungan antara pos laporan keuangan dengan pos lainnya yang

mempunyai hubungan yang relavan. Dengan penyederhanaan ini, penulis dapat

menilai secara cepat hubungan antara pos-pos tersebut dan dapat membandingkan

dengan rasio lainnya sehingga penulis dapat memperoleh informasi dan

memberikan penilaian. Rasio keuangan dapat memberikan suatu indikasi

mengenai kondisi keuangan melalui laporan keuangan perusahaan.

Hasil analisis laporan keuangan ini akan sangat bermanfaat bagi

pihak-pihak tertentu. Adapun pihak-pihak-pihak-pihak yang berkepentingan atas laporan keuangan

tersebut adalah Manager/Pimpinan perusahaan, pemilik perusahaan/pemegang

saham, investor, kreditor dan pemerintah. Bagi pemilik perusahaan fungsi laporan

keuangan adalah untuk melihat berapa keuntungan atau kerugian yang ada dan

dialami oleh perusahaan tersebut, bagi pemegang saham fungsi laporan keuangan

adalah untuk mengetahui kinerja perusahaan, bagi investor fungsi laporan

keuangan adalah untuk membantu menentukan apakah perusahaan harus membeli,

menahan atau menjual investasi tersebut, bagi kreditor fungsi laporan keuangan

adalah untuk mengetahui kemampuan perusahaan melunasi hutang beserta

bunganya dan kegunaan laporan keuangan bagi pemerintah adalah untuk

mengetahui pendapatan negara dalam hal pajak.

Dari uraian ini maka penulis tertarik untuk membahas dan mengadakan

ACE HARDWARE INDONESIA TBK YANG TERDAFTAR DI BURSA EFEK

INDONESIA”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, terdapat

suatu masalah yang pokok yaitu : Bagaimana kondisi keuangan PT Ace Hardware

Indonesia TBK bila dilihat dari analisis rasio-rasio keuangan (likuiditas, aktivitas,

leverage, dan profitabilitas untuk periode 2011, 2012, 2013 dan 2014 )di Bursa

Efek Indonesia?

C. Tujuan Penelitian

Tujuan yang ingin dicapai peneliti dengan diadakannya penelitian ini

adalah untuk mengetahui bagaimana kondisi keuangan PT. Ace Hardware

Indonesia tbk yang ditinjau dari sudut likuiditas, aktivitas, leverage, dan

profitabilitas untuk periode 2011 sampai dengan 2014.

D. Manfaat

a. Bagi mahasiswa, dapat mempelajari cara-cara menganalisis laporan

keuangan suatu perusahaan yang dilihat dari rasio - rasio keuangan.

b. Dapat digunakan sebagai bahan pertimbangan dalam mengambil

langkah-langkah untuk dimasa mendatang, sehingga diharapkan

perusahaan akan terus mengalami perkembangan.

c. Dapat mengetahui perkembangan perusahaan yang dilihat dari laporan

5

A. Sejarah Singkat PT.Ace Hardware Indonesia Tbk

PT Ace Hardware adalah perusahaan yang bergerak dibidang pembelian dan

penjualan alat-alat rumah tangga dan perkakas. Sebagai distributor alat-alat rumah

tangga dan perkakas, Ace Hardware memiliki banyak pesaing, beberapa pesaing PT

Ace Hardware antara lain Kawan Lama, Mitra dan Homesmart. Bermula dari Mr.

Richard Hesse mengambil alih sebuah usaha toko perkakas kecil tahun 1920 di

Chicago, Illionis, Amerika Serikat. Pada tahun 1922, MR.Hesse mengumpulkan

beberapa pemilik toko perkakas dan mengusulkan untuk menggabungkan toko

mereka menjadi suatu koperasi yang menjual alat-alat kebutuhan rumah tangga yang

memiliki posisi lebih kuat dan berpengaruh terhadap para produsen barang,

khususnya dalam hal penentuan harga. Pada tahun 1924, Mr. Hesse bertemu dengan

Mr. Frank Burke dari Waukagen, Illionis yang juga memiliki ide yang sama tentang

pembentukan koperasi, sehingga pada tahun itu juga, mereka resmi menggabungkan

kedua perusahaan tersebut. Pada tahun 1928, secara resmi, The ACE Company

didirikan.

Pada tahun 1930, Amerika Serikat mengalami depresi ekonomi yang

berkepanjangan, tetapi Ace Hardware tetap tumbuh berkembanng dengan ditandai

semakin bertambahnya anggota yang bergabung, jenis produk yang dijual dan

Pada tahun 1931, kantor pusat Ace hardware pindah dari cikago ke winconsin

dan kemudian berkembang pesat ke area Midwest sampai dengan pertengahan tahun

1940. Pada tahun 1950, Ace Hardware mulai melakukan standarisasi penampilan

toko dan aspek-aspek operasionalnya.

Pada tahun 1974, Mr. Hesse, pendiri Ace Hardware, menjual seluruh

sahamnya kepada para dealer. Semenjak itu Ace Hardware berkembang menjadi

koperasi terbesar di Amerika Serikat. Hingga saat ini “Ace” telah memiliki pabrik

sendiri yang memproduksi produk-produknya dengan merk “Ace” dengan jumlah

produk mencapai 7000 jenis barang. Ace Paint, menduduki ranking ke-2 dari 10

pabrik cat terbesar di Amerika.

Perusahaan Ace Hardware telah berkembang menjadi sebuah korporasi yang

mendunia. Di mulai dengan sebuah toko kecil di Chicago, kini Ace Hardware telah

merambah ke banyak negara termasuk Indonesia. Di kota-kota besar Indonesia, Ace

Hardware relatif mudah ditemui, karena memiliki 34 toko. Markas utama perusahaan

berlokasi di Oak Brook, Illinois, Amerika Serikat (AS). Selain di Indonesia, tokonya

sudah merambah di lebih dari 60 negara. Mulai dari Asia Tengah sampai Inggris, dan

dari Indonesia sampai Meksiko. Dengan total lebih dari 5000 toko di seluruh dunia.

Ace Hardware mencetak total volume usaha lebih dari 3 miliar dolar AS per tahun. Di

setiap negara, termasuk Indonesia, Ace Hardware hadir tak ubahnya sebuah toko

korporasi biasa. Ikhtisar harga saham yang tercatat sebesar Rp.4.100 pada akhir tahun

2011 terus meningkat menjadi Rp.810 (setara dengn Rp.8.100 sebelum pemecahan

saham/stock split) atau meningkat sebesar 97,6%. Di tahun 2012, perseroan

november 2012, dengan rasio 1:10 yang membuat nilai Rp.100 menjadi Rp.10.

Tujuannya adalah untuk meningkatkan likuiditas perdagangan dan memperluas

kepemilikan saham.

1. Sejarah Perkembangan PT Ace Hardware Di Indonesia

PT Ace Hardware Indonesia Tbk di dirikan awalnya bernama PT Kawan

Lama pada tanggal 3 Februari 1995 oleh Kuncoro Wibowo. Pada tanggal 28 Oktober

1997, Nama perusahaan berubah menjadi PT.Ace Indoritel Perkakas, dan kemudian

pada tanggal 28 Agustus 2001 nama perusahaan selanjutnya berubah menjadi PT.Ace

Hardware Indonesia. Ace Hardware hadir di Indonesia pada tahun 1995, awalnya

terdaftar di Departemen perdagangan dengan nama PT.Ace Indoritel Perkakas.

Namun pada tahun 2001 berganti nama menjadi PT.Ace Hardware Indonesia Tbk.

Ruang lingkup kegiatan perusahaan meliputi usaha perdagangan umum

termasuk kegiatan ekspor impor serta menjalankan usaha sebagai agen atau

distributor. Kegiatan usaha perusahaan adalah penjualan eceran atau ritel

barang-barang untuk kebutuhan rumah tangga, gaya hidup, dan mainan anak-anak.

Perusahaan telah mengembangkan jaringan gerai modern yang kuat dengan

penyediaan produk berkualitas prima. Sampai akhir tahun 2014, gerai Ace Hardware

telah berkembang menjadi 110 gerai di kota-kota utama di seluruh Indonesia, dan 24

gerai toys kingdom yang tersebar di berbagai kota besar di Sumatera, Jawa, Bali, dan

Sulawesi, di mana sebagian besar gerainya berdekatan dengan gerai Ace sehingga

2. Sejarah Perkembangan Ace Hardware Di Medan

Ace Hardware telah berkembang menjadi sebuah koporasi yang medunia.

Dimulai dengan sebuah toko kecil di Chicago, kini Ace Hardware telah merambah

kebanyak negara termasuk Indonesia. Di kota-kota besar Indonesia Ace Hardwarre

relatif mudah di temui, karena memiliki 34 toko, yang tersebar di berbagai provinsi.

Toko Ace Hardware hadir di Medan sebagai store ke 16 di Indonesia. Di medan

terdapat 3 (tiga) toko Ace Hardware yang berlokasi di jalan zainul Arifin (Sun Plaza),

Jalan Juanda dan Jalan Gatot Subroto (Supermarket Brastagi) Dan Ace Hardware

baru saja menambah 1 toko lagi di Binjai.

3. Gambar Logo PT. Ace Hardware Indonesia Tbk

Iklan atau advertasi atau reklame adalah usaha mempengaruhi konsumen

dalam bentuk tulisan, gambar, suara atau kombinasi dari semuanya itu yang

diarahkan pada masyarakat luas dan langsung cara menggunakan produk yang di

tawarkan tersebut. Bentuk periklanan yang umum dipakai perusahaan adalah iklan

pada media massa, seperti iklan radio, surat kabar, televisi, majalah dan papan

reklame. Sebuah perusahaan yang bergerak pada bidang komersil memiliki sebuah

logo yang fungsinya bukanlah sekedar karya seni. David E.Carter menyebutkan

bahwa sebuah logo itu harus bisa menangkap dan mencerminkan Corporate Identity

atau citra perusahaan agar bisa berfungsi secara objektif sebab dibalik sebuah logo

terdapat konsep filosofi. Ace Hardware Indonesia mempuyai logo yang ditemukan

usaha gabungan mereka, dan secara kebetulan melintas sebuah truk pengangkut

binatu yang bertuliskan kata Ace di boks mereka. Pada benda-benda produk Ace

Hardware terlihat jelas logo Ace di sisi produk. Pembuatan logo ini bertujuan untuk

mempermudah daya ingat karyawan dan customer Ace Hardware Indonesia sehingga

penjiwaan terhadap budaya korporat lebih kuat.

Gambar 2.1 : Gambar Logo Ace Hardware

Sumber

4. Visi Misi dan Budaya PT. Ace Hardware Indonesia Tbk

PT.Ace Hardware Indonesia Tbk memiliki visi untuk menjadi pemimpin ritel

perkakas nomor satu di Indoensia. Untuk hal ini PT. Ace Hardware Indonesia Tbk

memiliki Quality Policy menuju visi sebagai berikut :

1. Ragam pilihan produk yang berkualitas dan lengkap.

2. Eksitensi pelayanan profesional.

3. Tingkat harga yang kompetitif.

5. Individu yang profesional dan kompeten.

6. Lingkungan belanja yang nyaman.

Secara umum Misi Ace Hardware Indonesia adalah “Menyediakan

produk-produk berkualitas dengan pilihan yang lengkap disertai pelayanan profesional untuk

segmen pasar kelas menengah-atas dengan harga yang wajar dan kompetitif”.

Budaya perusahaan, di dasari oleh pengalaman panjang dan bisnis ritel, PT.

Ace Hardware Indonesia Tbk memiliki budaya perusahaan yang selaras dengan

kepentingan para satf, produk, serta tempat kerja dan layanan. Keempat elemen faktor

dasar yang menjadi landasan kerja PT. Ace Hardware indonesia Tbk untuk terus

tumbuh dan berkembang.

Adapun yel-yel yang selalu diucapkan oleh setiap karyawan yaitu :

a. One Dream b. One Vision

c. One Mission d. One team

Adapun 4 arti kata Ace yag selalu dianut oleh seluruh karyawan yaitu :

1. Stop malas yang diartikan keras terhadap diri sendiri

2. Cerdas yang diartikan dalam memilih penting tidak penting

3. Tingkatkan kualitas yang diartikan belajarlah sampai ke negeri Cina

5. Tata Kelola Perusahaan PT. Ace Hardware Indonesia Tbk

Sebagai perusahaan publik, PT. Ace Hardware Indonesia Tbk senantiasa

berusaha mematuhi dan menerapkan peraturan BAPEPAM-LK berkaitan dengan

Good Corporate Governance, yang melibatkan kepentingan dan memanfaatkan

berbagai sumber daya berdasarkan prinsip-prinsip Transparansi, Kemandirian,

Akuntabilitas, Tanggung Jawab dan Kewajaran. Selama ini, perseroan terus berupaya

untuk memastikan bahwa prinsip-prinsip telah dilaksanakan di semua aspek usaha.

1. Transparansi Prinsip transparansi telah diterapkan dalam pengambilan keputusan manajemen; juga dalam penyampaian informasi yang relevan dan

material tentang Perusahaan untuk kepentingan seluruh stakeholder.

2. Independensi PT. Ace Hardware Indonesia Tbk dikelola secara professional tanpa adanya pengaruh dari pihak lain maupun konflik kepentingan yang tidak

sesuai dengan peraturan dan prinsip tata kelola perusahaan yang baik.

3. Akuntabilitas Pengelola PT. Ace Hardware Indonesia Tbk secara efektif karena ada kejelasan fungsi, penyelesaian dan tanggung jawab para eksekutif

perusahaan, berdasarkan petunjuk strategis Perusahaan, pengawasan efektif

dari Dewan Komisaris dan akuntabilitas mereka kepada Perusahaan dan

pemegang saham.

4. Tanggung Jawab Dalam mengelola Perusahaan, manajemen PT. Ace Hardware Indonesia Tbk bertanggung jawab penuh terhadap semua keputusan

eksekutif dan manajemen, dan bertanggung jawab untuk menjaga kepatuhan

5. Kewajaran Kebijakan Perusahaan kami telah sesuai dengan prinsip-prinsip keadilan dan kesetaraan sesuai hak-hak stakeholder yang timbul dari

kesepakatan dan undang-undang yang berlaku

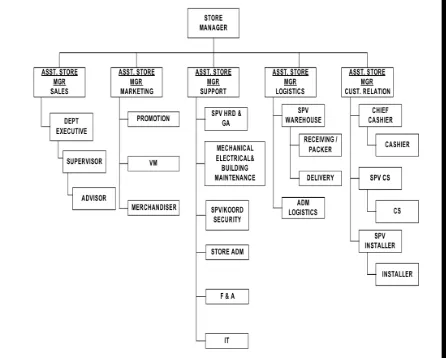

6. Struktur Organisasi PT.Ace Hardware Indonesia Tbk

Untuk mencapai tujuan dari pelaksanaan tugas yang dilakukan oleh PT. Ace

Hardware Indonesia Tbk maka di susun suatu struktur organiasi yang tujuannya akan

memberikan gambaran secara komprehensif akan tugas dan wewenanng dari

masing-masing karyawan yang bekerja pada perusahaan tersebut sehingga dapat mencapai

tujuan mereka dalam bekerja. Adapun struktur organisasi yang diterapkan oleh PT.

Ace Hardware Indonesia Tbk adalah bentuk struktur garis di mana masing-masing

mereka melaksanakan tugas yang terkontrol dalam satu perintah yaitu pemimpin

wilayah.

Begitu pula dengan kantor cabang PT.Ace Hardware Indonesia Tbk yang

mempunyai fungsi sebagai “perpanjangan tangan” dalam mengemban tugasnya dan

kewajibannya. Perkembangan dan kemajuan PT. Ace Hardware Indonesia Tbk dalam

menjual produk dan memberikan pelayanan kepada para customer. Berdasarkan

gambar 2.2, dapat diuraikan tugas dan wewenang yang mereka lakukan dalam

Gambar 2.2 : Struktur Organisasi Cabang PT.Ace Hardware Indonesia Tbk

B. Uraian Pekerjaan 1. Store Manager

Store Manager adalah orang yang bertanggung jawab atas pelaksanaan

semua program kerja perusahaan (toko) dengan memanfaatkan semua sumber

daya yang adauntuk pencapaian target yang telah ditetapkan dengan memberikan

kepuasan kepada pelanggan.

Tugas dan Tanggung Jawab :

a. Mengkoordinir dan menjalanka semua kegiatan operasional perusahaan.

b. Mengkoordinir semua aktifitas perusahaan di dalam memberikan pelayanan

kepada semua pelanggan yang diarahkan untuk pemenuhan kepuasan

pelanggan dan meningkatkan jumlah pelanggan.

c. Mengkoordinir dan mengelola bawahan.

d. Melakukan evaluasi berkaitan dengan pelaksanaan tugas-tugas operasional

sehari-hari.

e. Berkoordinasi dengan lingkungan pejabat setempat.

2. Asisten Store Manager Sales

Tugas dan Tanggung Jawab :

a. Bertanggung jawab atas operasional suatu departmen sales dalam suatu

perusahaan

b. Mensupervisi tim sales executive

c. Merencanakan, melaksanakan, dan bertanggung jawab atas promosi yang

berlangsung

e. Merencanakan strategi pencapaian target.

3. Departemen Executive Tugas dan Tanggung Jawab :

a. Mengkordinir daeah penjualan baru dalam rangka peningkatan volume

penjualan.

b. Melakukan Negoisasi dengan penjualan baru.

4. Supervisor

Tugas dan Tanggung Jawab :

a. Mengkordinir pelaksanaan setiap Departemen dan mengembangkan

produktivitas dan keahlian dalam pencapaian penjualan.

b. Bertanggung jawab terhadap bagian departemen yang dibawahinya.

5. Advisor

Tugas dan Tanggung Jawab :

a. Melakukan penjualan dan informasi barang kepada customer.

b. Menjaga dan menyiapkan rencana operasional departemen yang dikendalikan.

6. Asisten Store Manager Marketting

Tugas dan Tanggung Jawab :

a. Memonitor, mengevaluasi dan mengembangkan pelaksanaan dari

pendisplayan dan tata ruang.

b. Bertanggung jawab terhadap tata cara sistem pendisplayan barang.

7. Promotion

a. Melakukan penjualan dan informasi barang kepada customer dalam skala

besar.

b. Membantu pelanggan dalam penjualan proyek-proyek besar.

8. Visual Merchandising (VM) Tugas dan Tanggung Jawab :

a. Melakukan penataan ruangan toko sesuai dengan program yang ditentukan

setiap programnya.

b. Bertanggung jawab atas penataan ruangan yang ada di toko.

9. Merchandise

Tugas dan Tanggung Jawab :

a. Membantu display barang sehingga penataan ditoko menjadi lebih cepat dan

tearah.

b. Bertanggung jawab atas penataan barang yang ada ditoko.

10. Asisten Store Manager Support Tugas dan Tanggung Jawab :

a. Memonitor, mengevaluasi dan mengembangkan pelaksanaan dari

bagian-bagian departmen office.

b. Bertanggung jawab terhadap tugas-tugas yang berada diluar penjualan.

11. Supervisor HRD & GA Tugas dan Tanggung Jawab :

a. Merencanakan dan mengorganisasikan semua sumber daya manusia dan

b. Membantu Store Manager dalam melaksanakan undang-undang tenaga kerja

dan peraturan pemerintah serta menjalankan kebijaksanaan perusahaan dalam

manajemen sumber daya manusia.

12. Mechanical Electrical & Building Maintanance Tugas dan Tanggung Jawab :

a. Mengawasi seluruh bagian pengaturan kelistrikan store, sistem pengaturan

cahaya serta panel-panelnya.

b. Mengawasi seluruh bagian pengaturan gedung store seperti : keadaan

langit-langit store, pintu keluar masuk dan spanduk penghias di dalam store.

13. Supervisor & Koordinator Secuirity

Tugas dan Tanggung Jawab :

a. Mengawasi operasional toko sehari-hari yang berhubungan dengan keamanan,

keselamatan, pencegahan kebakaran dan lain-lain.

b. Bertanggung jawab kepada Store Manager.

14. Store ADM

Tugas dan Tanggung Jawab :

a. Menyelenggarakan dan mengatur surat-menyurat atau dokumentasi yang

berhubungan dengan perusahaan.

b. Mengatur hubungan baik dengan pihak luar.

15. Finance & Accounting Tugas dan Tanggung Jawab :

a. Memonitor data bulanan seperti sistem penerimaan dan pengeluaran

b. Meyakinkan bahwa pembayaran gaji dilakukan tepat pada waktunya.

16. IT

Tugas dan Tanggung Jawab :

a. Mengevaluasi pelaksanaan setiap nagian departemen dan mengembangkan

produktivitas dan keahlian mereka secara efisien dan efektif.

b. Menjaga seluruh perangkat lunak dan perangkat keras tetap efisien dan

efektif.

17. Asisten Store Manager Logistik

Tugas dan Tanggung Jawab :

a. Memantau dan memonitor masuknya barang sebagai perantaran sementara

sebelum diteruskan ke werehouse.

b. Merencanakan penyediaan segala kebutuhan yang berhubungan dengan store

secara general.

18. Supervisor Warehouse Tugas dan Tanggung Jawab :

a. Mengkordinir proses keluar masuk barang store secara keseluruhan.

b. Melaporkan proses keluar masuk barang, layak untuk dijual atau tidak.

19. Receiving & Packer

Tugas dan Tanggung Jawab :

1. Melakukan receipt barang, baik yang masuk maupun yang keluar.

2. Mempacking barang yang sudah dibeli oleh customer.

20. Delivery

a. Melakukan pengantaran barang-barang yang sudah dibeli customer dalam

jumlah banyak dan besar.

b. Mensupport barang yang akan masuk kedalam store.

21. ADM Logistik

Tugas dan Tanggung Jawab :

a. Membantu rencana persiapan yang berhubungan dengan operasional store

keseluruhan.

b. Proses barang-barang kebutuhan operasional.

22. Asisten Store Manager Customer Relation Tugas dan Tanggung Jawab :

a. Memonitor, mengevaluasi dan mengembangkan pelaksanaan pelayanan

kepada customer berupa informasi dan cara kerja barang yang dibeli oleh

customer.

b. Bertanggung jawab terhadap segala pelayanan dan keluhan pelanggan.

23. Chief Cashier

Tugas dan Tanggung Jawab :

a. Mengkordinir dengan pasti semua sistem penerimaan dan pengeluaran

perusahaan.

b. Melaporkan segala laoran keuangan yang berhubungan dengan operasional

store.

24. Cashier

Tugas dan Tanggung Jawab :

b. Bertanggung jawab kepada Chief Cashier.

25. Supervisor Customer Service Tugas dan Tanggung Jawab :

a. Mengkordinir keluhan-keluhan customer dan menyampaikan informasi

program toko yang sedang berlangsung.

b. Mengevaluasi setiap pelaksanaan program promo yang sedang berlangsung.

26. Customer Service

Tugas dan Tanggung Jawab :

a. Membantu keluhan customer dan menyampaikan informasi program toko

yang sedang berlangsung.

b. Menerangkan syarat program promo yang sedang berlangsung kepada

customer.

27. Supervisor Installer

Tugas dan Tanggung Jawab :

a. Mengkordinir pemasangan atau perakitan barang-barang yang sudah dibeli

oleh customer.

b. Mengevaluasi laporan isntaller pemasangan ke tiap-tiap customer.

28. Installer

Tugas dan Tanggung Jawab :

a. Melakukan pemasangan atau perakitan barang-barang yang sudah dibeli oleh

customer.

b. Periksa ulang pemasangan barang kerumah customer serta protes dari

C. Kegiatan Terkini Perusahaan

PT.Ace Hardware Indonesia Tbk termasuk perusahaan ritel terbaik di

indonesia. Seiring dengan perkembangan dinamika masyarakat, pasar mainan

anak-anak pun turut mengalami pertumbuhan yang pesat. Peluang ini pun dilirik Ace

Hardware Indonesia sebagai lini bisnis yang prospektif, yang berujung pada

pembukaan “Toys Kingdom”, sebuah gerai mainan yang unik, dengan pengembangan

konsep berdasarkan pengalaman belanja dan kepuasan pelanggan secara total.

Gerai Toys Kingdom pertama dibuka tanggal 4 Juni 2010 sebagai

perwujudan konsep ritel terbaru dari AHI, sekaligus menjadi pelopor di industry ritel

mainan dengan focus pada pengalaman belanja pelanggan. Sampai akhir tahun

2014, Toys Kingdom telah memiliki 24 gerai yang tersebar di berbagai kota besar

di Sumatera, Jawa, Bali, dan Sulawesi, di mana sebagian besar gerainya berdekatan

dengan gerai Ace sehingga menjadi sebuah kombinasi terpadu sebagai tujuan belanja

keluarga.

Konsep unik Toys Kingdom yang fokus pada pengalaman belanja

pelanggan adalah dengan menghadirkan kembali atmosfir “fun and smiles” ke-

dalam gerai mainan. Untuk itu, Toys Kingdom telah melakukan investasi dalam

bentuk pelatihan staf yang ramah dan profesional. Selain itu, suasana yang

menyenangkan tercipta melalui dekorasi gerai, penempatan produk yang mudah

dicapai, dan tarian dengan koreografi khusus yang dimainkan setiap jam. Selain

dapat belajar, anak-anak juga dapat ikut bernyanyi dengan iringan lagu yang

PT. Ace Hardware Indonesia Tbk berkomitmen untuk memberikan pelayanan

demi kepuasan pelanggan yang optimal, terbukti dengan pemberian sertifikat sistem

Manajemen Mutu ISO, membuat toko Ace Hardware menjadi toko pertama yang

bersertifikat di Indonesia dan pada tahun 2011 PT.Ace hardware Indonesia Tbk

memperoleh Servive Quality Golden Award dalam kategori Modem Home Bulder

and Retailer. PT.Ace Hardware Indonesia Tbk akan terus mengembangkan

perusahaan tersebut agar tetap menjadi perusahaan retail terbaik yang ada di

23 A. Laporan Keuangan

Laporan keuangan merupakan bentuk paling umum dari informasi keuangan.

Laporan keuangan adalah produk manajemen dalm rangka mempertanggung

jawabkan penggunaan sumber daya dan sumber dana yang dipercayakan kepadanya.

Laporan keuangan merupakan hasil akhir dari proses pencatatan, penggabungan, dan

pengikhtisaran pristiwa penting yang terjadi di perusahaan dan transaksi yang

dilakukan perusahaan dengan seluruh pihak terkait dengan kegiatan usahanya

(Syahyunan, 2013:25).

Karena laporan keuangan merupakan dasar bagi upaya analitis atas suatu

perusahaan, maka pertama-tama harus mengerti sifat, cakupan, dan keterbatasannya

sebelum kita menggunakan data serta observasi yang dihasilkan dari laporan itu untuk

pertimbangan analistis. Laporan keuangan yang disusun berdasarkan prinsip

akuntansi lazim mencerminkan pengaruh keputusan yang dibuat manajemen pada

masa lalu serta sekarang. Namun laporan tersebut mengandung dua arti yang berbeda.

Menurut Dermawan (2013:33) laporan keuangan yang disusun berdasarkan peraturan

akuntansi keuangan berusaha mencatat secara secara konsisten dan wajar setiap

transaksi bisnis dengan menggunakan prinsip konservatif sebagai berikut:

1. Transaksi dicatat menurut biaya yang berlaku pada saat itu.

2. Penyesuaian terhadap nilai berjalan yang hanya dilakukan jika nilai tersebut

3. Pendapatan dan biaya diakui ketika transaksi terjadi, dan bukan pada saat kas

berpindah tangan.

4. Penyesuaian secara periodik atas pendapatan dan biaya yang dicapai melalui

accrual, deferral, dan alokasi akuntansi.

5. Penyisihan untuk kontingensi negatif diisyaratkan, sehingga mengurangi laba

dan nilai yang dicatat menurut estimasi.

Kondisi keuangan suatu perusahaan dapat diketahui dari laporan keuangan yang

terdiri dari neraca, laporan perhitungan laba-rugi dan laporan-laporan keuangan

lainnya. Dengan mengadakan analisis terhadap pos-pos neraca akan dapat diketahui

atau akan diperoleh gambaran tentang posisi keuangannya, sedangkan analisis

terhadap laporan laba-ruginya akan memberikan gambaran tentang hasil atau

perkembangan usaha perusahaan yang bersangkutan.

Pihak yang berkepentingan terhadap posisi keuangan maupun perkembangan

suatu perusahaan antara lain:

1. Para pemilik perusahaan.

2. Manajer perusahaan.

3. Para kreditor, banker, para investor dan pemerintah di mana perusahaan

tersebut berdomisili serta pihak-pihak lainnya.

Menurut Dermawan (2013:11) FASB (Financial Accounting Standard Board),

melalui Statement of Financial Accounting (SFAC) No. 2 mengemukakan kualitas

laporan keuangan antara lain:

1. Pembuatan informasi harus mempertimbangkan “Cost and Benefit” artinya

2. Infromasi harus dapat dipahami dengan jelas.

3. Informasi dapat digunakan sebagai proses pengambilan keputusan.

4. Relevansi informasi harus jelas.

5. Dapat diyakini kebenarannya.

6. Dapat digunakan untuk tujuan prediksi.

7. Dapat memberikan umpan balik.

8. Penyajian yang jujur dan benar.

9. Tepat waktu.

10. Konsisten dan dapat diperbandingkan.

11. Netral di atas berbagai kepentingan dan berbagai pemakai laporan.

12. Hanya material saja yang dimuat/ disajikan.

B. Analisis Laporan Keuangan

Analisis laporan keuangan menurut Subramanyam (2005:3) adalah aplikasi dari

alat dan teknik analisis untuk laporan keuangan bertujuan umum dan data-data yang

berkaitan untuk menghasilkan estimasi dan kesimpulan yang bermanfaat dalam

analisis bisnis. Analisis laporan keuangan mencakup penerapan metode dan teknik

analisis untuk laporan keuangan data-data lainnya untuk melihat dari laporan itu

ukuran-ukuran dan hubungan tertentu yang sangat berguna dalam pengambilan

Tujuan dari analisis laporan keuangan adalah:

1. Penyaringan (Screening)

Analisis dilakukan dengan melihat secara analistis untuk laporan

keuangan dengan tujuan beberapa analisis bisnis seperti investasi, merger, dan

lain-lain. Dalam hal Screening setelah membaca dan memahami analisis

keuangan diharapkan dapat menyaring aktifitas bisnis yang dapat

menguntungkan dimasa depan.

2. Peramalan (Forecasting)

Analisis digunakan untuk meramalkan kondisi keuangan perusahaan

dimasa sekarang dan yang akan datang.

3. Diagnosa (Diagnosis)

Analisis dilakuakan untuk melihat kemungkinan adanya masalah-masalah

dalam manajemen khususnya dibidang operasi dan keuangan.

4. Penilaian (Evaluation)

Analisis digunakan untuk menilai prestasi manajemen, operasi, keuangan

dan lain-lain.

C. Analisis Rasio keuangan

Menurut Syahyunan (2013:91),Analisis rasio merupakan salah satu analisis

paling populer dan banyak digunakan karena sangat sederhana yang menggunakan

operasi aritmatika, namun interpretasinya sangat kompleks. Analisis rasio sangat

bermakna untuk investigasi lebih lanjut karena angka rasio yang diperoleh dari pos

hubungan antara harga jual produk terhadap biaya produk tersebut. Sebaliknya tidak

ada hubungan yang jelas antara biaya angkut dengan efek atas surat berharga. jenis

rasio keuangan dapat dikelompokkan menjadi:

1. Rasio Likuiditas

Rasio likuiditas merupakan rasio yang digunakan untuk mengetahui

kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya secara

tepat waktu. Rasio yang biasa digunakan yaitu:

a. Current Ratio

Current rati (rasio lancar) yaitu perbandingan antara jumlah aktiva lancar dengan hutang lancar. Rasio ini menunjukkan kemampuan suatu perusahaan

memenuhi kewajiban keuangannya yang harus segera dibayar dengan memakai

hutang lancar. Rasio lancar yang ideal adalah 200% atau 2:1. Artinya, jumlah aktiva

lancar adalah dua kali dari hutang lancar atau setiap satu rupiah hutang lancar harus

dapat dijamin sedikitnya dengan dua rupiah aktiva lancar.

Rasio Lancar =

b. Quick Ratio

Dengan rasio cepat berarti likuiditas perusahaan diukur dengan menggunakan

unsur-unsur aktiva lancar yang likuid, dengan cara tidak mempertimbangkan yang

kurang likuid seperti persediaan. Rasio cepat yang ideal adalah 100%, yaitu dianggap

cukup memuaskan di dalam perusahaan, apabila kurang dari 100% maka dianggap

Formula:

c. Cash Ratio

Cash ratio digunakan untuk menghitung kemampuan perusahaan dalam

membayar kewajiban jangka pendek dengan kas yang tersedia dan surat berharga

yang segera dapat diuangkan. Rasio ini menunjukkan porsi jumlah kas dibandingkan

dengan total utang lancar. Tidak terdapat standar khusus pada rasio kas sehingga

penilaiannya tergantung kebijakan perusahaan.

Formula:

2. Rasio Laverage

Rasio Laverage digunakan untuk mengetahui kemampuan perusahaan dalam

melunasi seluruh hutang-hutangnya dan dapat pula untuk mengetahui bagaimana

perusahaan mendanai kegiatan usahanya apakah lebih baik menggunakan hutang

atau ekuitas. Ukuran umum yang dipakai dalam rasio ini adalah 200% atau 2:1

yang berarti dua kali dari total hutang perusahaan dikatakan solvable bila rasionya

a. Debt Ratio

Debt ratio digunakan untuk mengukur jumlah aktiva perusahaan yang dibiayai oleh hutang atau modal yang berasal dari kreditur.

Formula:

b. Debt to Equity Ratio

Rasio hutang terhadap modal sendiri digunakan untuk perbandingan hutang dan

ekuitas dalam pendaan perusahaan dan menunjukkan kemampuan modal sendiri

perusahaan untuk memenuhi seluruh kewajibannya.

Formula:

c. Time Interest Earned

Kemampuan perusahaan membayar bunga digunakan untuk mengukur

kemampuan perusahaan memenuhi beban tetapnya berupa bunga.

Formula:

3. Rasio Aktivitas

Rasio aktivitas digunakan untuk mengetahui seberapa efektif manajemen

perusahaan dalam menggunakan aktiva yang dimilikinya dalam melaksanakan

a. Total Assets Turnover

Merupakan perbandingan antara pendapatan dengan jumlah aktiva.

Kemampuan dana yang tertanam dalam keseluruhan aktiva berputar dalam satu

periode tertentu atau kemampuan modal yang diinvestasikan untuk menghasilkan

revenue. Semakin tinggi rasio ini menunjukkan bahwa semakin efisien dana yang

tertanam dalam perusahaan.

Formula:

b. Inventory Turnover

Perputaran persediaan digunakan untuk mengukur efisiensi pengelolaan

persediaan barang dagangan.

Formula:

c. Fixed Assets Turnover

Perputaran aktiva tetap digunakan untuk mengukur efektivitas penggunaan

dana yang tertanam pada aktiva tetap seperti pabrik dan peralatan, dalam

menghasilkan penjualan.

4. Rasio Profitabilitas

Rasio yang digunakan untuk mengetahui kemampuan perusahaan dalam

menghasilkan laba atau seberapa efektif pengelolaan perusahaan oleh manajemen.

Rasio yang umumnya digunakan yaitu:

a. Gross Profit Margin

Margin laba kotor digunakan untuk mengukur efisiensi pengendalian harga

pokok, mengindikasikan kemampuan perusahaan untuk berproduksi secara efisien.

Formula:

b. Operating Profit Margin

Margin laba operasi digunakan untuk mengukur tingkat laba operasi

dibandingkan dengan volume penjualan.

Formula:

c. Net Profit Margin

Margin laba bersih digunakan untuk mengukur laba bersih sesudah pajak

dibandingkan dengan volume penjualan.

d. Return on Equity

Tingkat pengembalian modal sendiri digunakan untuk mengukur kemampuan

perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan.

Formula:

e. Return on Investment

Tingkat pengembalian Invesment (REI) digunakan untuk menunjukkan

kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan.

Formula:

D. Analisis Rasio Keuangan pada PT. Ace Hardware Indonesia Tbk

Kondisi, kegiatan, perkembangan dan kemerosotan PT. Ace Hardware Indonesia

Tbk dapat dianalisis menggunakan laporan keuangan selama 4 tahun yang meliputi

laporan neraca dan laporan laba rugi untuk periode 2011 sampai dengan 2014.

Berdasarkan laporan neraca dan laporan laba rugi untuk periode 2011 sampai dengan

1. Rasio Likuiditas

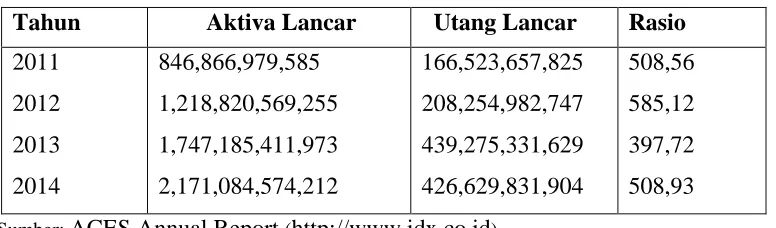

a. Current Ratio

Tabel 3.1

Perhitungan Current Ratio

Tahun Aktiva Lancar Utang Lancar Rasio Sumber: ACES Annual Report (http://www.idx.co.id)

Dilihat dari perhitungan current ratio, perusahaan memiliki kemampuan

yang cukup baik untuk membayar hutang lancarnya dengan asset lancar yang

tersedia. Meskipun mengalami penurunan yang cukup besar pada tahun 2013

akibat peningkatan hutang lancar yang jauh lebih tinggi dari peningkatan aktiva

lancarnya, perusahaan masih mampu menjamin setiap rupiah hutang lancarnya

dengan lebih dari dua rupiah asset lancar. Hal ini di tunjukkan tingkat rasionya

yang melebihi 200% yang merupakan standar rasio cepat yang baik. Artinya,

perusahaan memiliki kemampuan yang cukup tinggi untuk menjamin

b. Quick Ratio

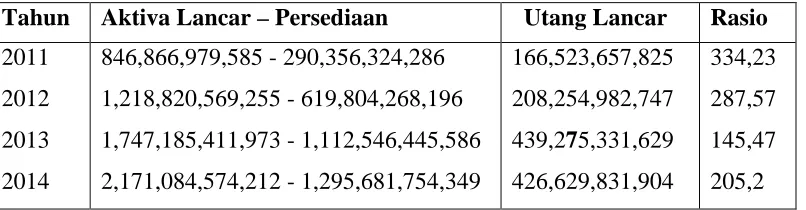

Tabel 3.2

Perhitungan Quick Ratio

Tahun Aktiva Lancar – Persediaan Utang Lancar Rasio

2011 2012 2013 2014

846,866,979,585 - 290,356,324,286 1,218,820,569,255 - 619,804,268,196 1,747,185,411,973 - 1,112,546,445,586 2,171,084,574,212 - 1,295,681,754,349

166,523,657,825 Sumber: ACES Annual Report (http://www.idx.co.id)

Dilihat dari perhitungan quick ratio, perusahaan memiliki kemampuan

yang cukup baik untuk membayar hutang lancarnya dengan asset yang lebih

likuid. Rasio mengalami penurunan pada tahun 2013 akibat peningkatan hutang

lancar yang lebih tinggi tanpa diimbangi dengan meningkatnya asset likuid

perusahaan. Namun angka quik ratio perusahaan masih di atas 100%, artinya

perusahaan masih memiliki kemampuan yang cukup baik.

c. Cash Ratio

Tabel 3.3

Perhitungan Cash Ratio

Dilihat dari perhitungan cash ratio pada tahun 2013 dan 2014, rasio kas

perusahaan tidak mencapai 100% yang artinya persahaaan tidak memiliki uang

tunai yang cukup untuk melunasi utang lancarnya. Namun, di sisi lain dapat

dilihat kebijakan perusahaan untuk menggunakan uangnya dalam menghasilkan

laba dan memperkecil kas.

2. Laverage Rasio

a. Debt Ratio

Tabel 3.4

Perhitungan Debt Ratio

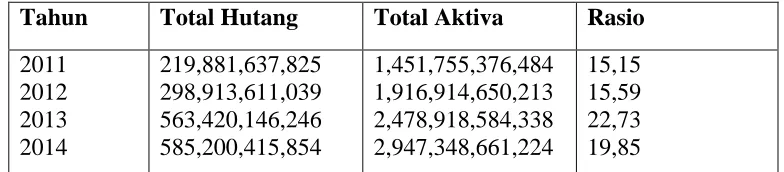

Tahun Total Hutang Total Aktiva Rasio Sumber: ACES Annual Report (http://www.idx.co.id)

Debt ratio berguna untuk mengukur jumlah aktiva perusahaan yang

dibiayai oleh hutang. Dilihat dari perhitungan debt ratio, komposisi hutang

terhadap total asset relative aman. Peningkatan rasio pada tahun 2012 dan 2013

juga masih cukup aman karena masih dibawah 100%, yang artinya jumlah hutang

jauh lebih rendah dari total asset. Rasio juga menunjukkan penurunan kembali

b. Debt to Equity Ratio

Tabel 3.5

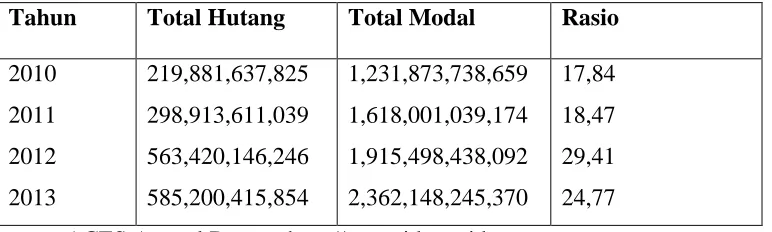

Perhitungan Debt to Equity Ratio Tahun Total Hutang Total Modal Rasio Sumber: ACES Annual Report (http://www.idx.co.id)

Debt to Equity Ratio digunakan untuk membandingkan hutang dan ekuitas

dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri untuk

memenuhi seluruh kewajibannya. Dilihat dari perhitungan debt ratio, komposisi

hutang terhadap total equity relatif kecil dan peningkatan rasio juga masih relatif

aman. Rasio ini menunjukkan jumlah modal sendiri yang jauh lebih besar

sehingga mampu memenuhi seluruh kewajibannya.

c. Time Interest Earned

Tabel 3.6

Rasio ini mengukur kemampuan perusahaan memenuhi beban tetapnya berupa

bunga. Pada tabel 3.10 menunjukkan kemampuan perusahaan yang cukup baik dalam

memenuhi beban bunganya. Penurunan rasio yang terjadi pada tahun 2012 dan 2014

masih cukup aman .

3. Rasio Aktivitas

a. Total Assets Turnover

Tabel 3.7

Perhitungan Total Assets Turnover

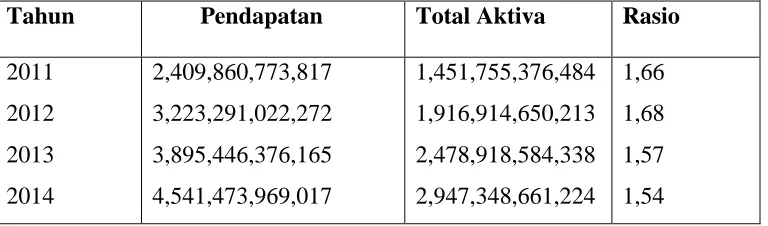

Tahun Pendapatan Total Aktiva Rasio Sumber: ACES Annual Report (http://www.idx.co.id)

Total assets turnover digunakan untuk mengukur efektifitas penggunaan dana yang tertanam pada seluruh aktiva dalam menghasilkan pendapatan. Pada table 3.11,

telihat kemampuan penggunaan dana yang tertanam pada seluruh aktiva perusahaan

terus mengalami penurunan pada tahun 2013 dan 2014 sebagai akibat lebih

rendahnya peningkatan pendapatan disbanding total aktiva. Namun, penurunan ini

masih cukup aman, hal ini ditunjukkan dengan besar pendapatan melebihi total aktiva

b. Inventory Turnover

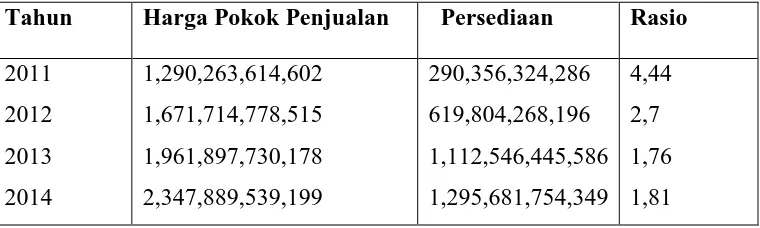

Tabel 3.8

Perhitungan Inventory Turnover

Tahun Harga Pokok Penjualan Persediaan Rasio Sumber: ACES Annual Report (http://www.idx.co.id)

Inventory turnover berguna untuk mengukur efisiensi pengelolaan persediaan barang dagangan. Dilihat dari perhitungan inventory turnover perusahaan mengalami

penurunan efisiensi ada tahun 2012, dan 2013, kemudian semakin membaik pada

tahun 2014.

c. Fixed Assets Turnover

Tabel 3.9

Perhitungan Fixed Assets Turnover

Tahun Pendapatan Aktiva Tetap bersih Rasio Sumber: ACES Annual Report (http://www.idx.co.id)

Fixed assets turnover berguna untuk mengukur efektivitas penggunaan

dana yang tertanam pada aktiva tetap seperti pabrik dan peralatan, dalam

menggunakan aktiva tetap untuk tahun 2011 sebesar 3,98 kali, dan terus

meningkat untuk tahun berikutnya,

4. Rasio Profitabilitas

a. Gross Profit Margin

Tabel 3.10

Perhitungan Gross Profit Margin Tahun Laba Kotor Pendapatan Rasio Sumber: ACES Annual Report (http://www.idx.co.id)

Gross Profit Margin berfungsi untuk mengukur efisiensi pengendalian harga

pokok, mengindikasi kemampuan perusahaan untuk berproduksi secara efisien.

Untuk tahun 2011, kemampuan perusahaan berproduksi secara efisien sebesar

46,46%, kemudian meningkat berturut-turut pada tahun 2012 dan 2013. Penurunan

rasio pada tahun 2014 menjadi 48,3% masih lebih tinggi dibanding tahun 2011.

b. Operating Profit Margin

Tabel 3.11

Perhitungan Operating Profit Margin

Tahun EBIT Pendapatan Rasio Sumber: ACES Annual Report (http://www.idx.co.id)

Operating Profit Margin berfungsi mengukur tingkat laba operasi dibandingkan

dengan volume penjualan. Untuk tahun 2011 rasio laba operasi perusahaan sebesar

15,84%, meningkat di tahun 2012 menjadi 17,45%, dan menurun kembali pada tahun

2013 menjadi 16,71% dan 15,77% pada tahun 2014.

c. Net Profit Margin

Tabel 3.12

Perhitungan Net Profit Margin

Tahun Laba Bersih Pendapatan Rasio Sumber: ACES Annual Report (http://www.idx.co.id)

Net profit margin mengukur laba bersih sesudah pajak dibandingkan dengan volume penjualan. Dilihat dari perhitungan pada table 3.15, laba bersih terhadap

pendapatan perusahaan terus meningkat dari tahun ketahun. Penurunan pada

d. Return on Equity

Tabel 3.13

Perhitungan Return on Equity

Tahun Laba Bersih Equitas Rasio Sumber: ACES Annual Report (http://www.idx.co.id)

Return on Equity berfungsi untuk mengukur kemampuan perusahaan

memperoleh laba yang tersedia bagi pemegang saham perusahaan. Kemampuan

perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan terus

meningkat pada tahun 2012 dan 2013. Penurunan pada tahun 2014 juga masih lebih

tinggi disbanding tahun 2011.

e. Return on Investment

Tabel 3.14

Perhitungan Return on Investment

Return on Investment, menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva yang digunakan. Untuk tahun 2011 Perusahaan memiliki kemampuan

dalam menghasilkan laba dari aktiva sebesar 19,25%, pada tahun 2012 sebesar

43

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari hasil analisis yang dilakukan, perusahaan menunjukkan kinerja yang

cukup baik. Jika dilihat dari rasio likuiditas, perusahaan mampu memenuhi

kewajiban-kewajiban jangka pendeknya dengan menggunakan aktiva lancar maupun

aktiva yang lebih likuid. Kemampuan melunasi seluruh hutang juga dapat dilihat dari

rasio leverage perusahaan yang cukup baik. Selain itu efektifitas dan efiensi perusahaan juga masih cukup baik, terlihat dari rasio aktivitas dan rasio profitabilitas

perusahaan.

B. Saran

Untuk meningkatkan Profitabilitas, Perusahaan perlu meningkatkan

pendapatan, mutu, dan pelayanan serta melakukan penekanan biaya secara

terus-menerus melalui perbaikan prosedur kerja sehingga biaya-biaya yang tidak perlu

terjadi dapat dihapus. Dengan catatan bahwa penekanan biaya-biaya tersebut tidak

mengganggu kelancaran jalannya operasi Perusahaan. Mengadakan perbaikan pada

sumber daya manusia seperti mengadakan pelatihan terhadap karyawan/pekerja

tentang pengetahuan dan cara-cara pelayanan yang lebih baik untuk menunjang

44

DAFTAR PUSTAKA

Brigham, Eugene F dan Joel F Houston. 2006. Dasar-Dasar Manajemen

Keuangan.Salemba Empat: Jakarta

Harahap, Sofyan Syafri, 2013, Analisis Kritis Atas Laporan Keuangan, Rajawali Pers, Jakarta.

Subramanyam, K.R. 2005. Analisis Laporan Keuangan. Edisi Kesepuluh. Buku Dua.Salemba Empat: Jakarta

Syahrial, Dermawan dan Djahotman Purba. 2013. Analisis Laporan Keuangan:

Cara Mudah & Praktis Memahami Laporan kuangan. Edisi Kedua.

Jakarta:Mitra Wacana Media.

Syahyunan, 2013.Manajemen Keuangan 1 Edisi Kedua: Perencanaan, Analisis,

dan Pengendalian Keuangan. Medan: USU Press.

2015.

45 LAMPIRAN 1

46

47

48 LAMPIRAN 2

49

50 LAMPIRAN 3

51 LAMPIRAN 4

52

53 LAMPIRAN 5

54