PENGARUH TINGKAT SUKU BUNGA SBI, HARGA MINYAK DUNIA, HARGA EMAS DUNIA DAN KURS US DOLLAR TERHADAP INDEKS

LQ45 DI BURSA EFEK INDONESIA TAHUN 2008 – 2011

( Skripsi )

Oleh

ERRY YUDIMAN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ABSTRAK

PENGARUH TINGKAT SUKU BUNGA SBI, HARGA MINYAK DUNIA, HARGA EMAS DUNIA DAN KURS US DOLLAR TERHADAP INDEKS

LQ45 DI BURSA EFEK INDONESIA TAHUN 2008 – 2011

Oleh

ERRY YUDIMAN

Pasar modal merupakan salah satu indikator penting pertumbuhan perekonomian suatu negara. Hampir semua negara menaruh perhatian besar terhadap pasar modal karena memiliki peranan strategis bagi penguatan ketahanan ekonomi suatu negara. Pasar modal yang ada di Indonesia merupakan pasar yang sedang berkembang (emerging market) yang dalam perkembangannya sangat rentan terhadap kondisi makro ekonomi secara umum. Salah satu ukuran kinerja dari pasar modal adalah indeks saham. Tulisan ini menjelaskan bagaimana pengaruh variabel - variabel Tingkat Suku Bunga SBI, Harga Minyak Dunia, Harga Emas Dunia dan Kurs US Dollar terhadap Indeks Saham LQ45.

Dengan menggunakan model analisis regresi berganda setelah diolah melalui SPSS versi 16, akan diketahui seberapa besar pengaruh ke empat variabel tersebut terhadap Indeks Saham LQ45. Salah satu syarat untuk melakukan uji analisis berganda perlu dilakukan uji asumsi klasik. Hal ini diperlukan agar persamaan regresi yang dihasilkan bersifat BLUE (Best, Linear, Unbiased, Estimator). Selain itu, untuk menilai goodness of fit suatu model, dilakukan uji koefisien determinasi, uji-F dan uji-t. Penelitian ini menggunakan data bulanan dari tahun 2008 - 2011 untuk tiap variabel penelitian.

Hasil dari penelitian ini menunjukkan bahwa variabel Tingkat Suku Bunga SBI dan Kurs US Dollar berpengaruh negatif terhadap Indeks LQ45. Sementara variabel Harga Minyak Dunia dan Harga Emas Dunia berpengaruh positif terhadap Indeks LQ45. Selain itu diperoleh bahwa nilai adjusted R square sebesar 0,937. Ini berarti 93,7% pergerakan Indeks LQ45 dapat diprediksi dari pergerakan keempat variabel independen tersebut.

PENGARUH TINGKAT SUKU BUNGA SBI, HARGA MINYAK DUNIA, HARGA EMAS DUNIA DAN KURS US DOLLAR TERHADAP INDEKS

LQ45 DI BURSA EFEK INDONESIA TAHUN 2008 – 2011

Oleh

ERRY YUDIMAN

Skripsi

Sebagai Salah Satu Syarat Untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Manajemen

Fakultas Ekonomi Dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

Judul Skripsi : Pengaruh Tingkat Suku Bunga SBI, Harga Minyak Dunia, Harga Emas Dunia dan Kurs US Dollar Terhadap Indeks LQ45 Di Bursa Efek Indonesia Tahun 2008 – 2011

Nama Mahasiswa : Erry Yudiman Nomor Pokok Mahasiswa : 0911011053 Program Studi : S1 Manajemen

Fakultas : Ekonomi dan Bisnis

MENYETUJUI 1. Komisi Pembimbing

Hidayat Wiweko, S.E., M.Si. Prakarsa Panjinegara, S.E., M.E. NIP 19580507 198703 1 001 NIP 19740501 200801 1 007

2. Ketua Jurusan Manajemen

MENGESAHKAN

1. Tim Penguji

Ketua : Hidayat Wiweko, S.E., M.Si.

Sekretaris : Prakarsa Panjinegara, S.E., M.E.

Penguji Utama : Dr. Mahatma Kufepaksi, S.E., M.B.A.

2. Dekan fakultas Ekonomi dan Bisnis

PERNYATAAN ORISINALITAS SKRIPSI

Yang bertanda tangan dibawah ini, saya Erry Yudiman, menyatakan bahwa

skripsi dengan judul : “Pengaruh Tingkat Suku Bunga SBI, Harga Minyak Dunia, Harga Emas Dunia dan Kurs US Dollar Terhadap Indeks LQ45 Di Bursa Efek Indonesia Tahun 2008 – 2011”, adalah hasil tulisan saya sendiri. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat

keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan/ pendapat/ pemikiran dari penulis lain, yang saya akui seolah - olah sebagai tulisan saya sendiri, dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan penulis aslinya.

Bandar Lampung, 26 April 2013 Yang membuat pernyataan,

RIWAYAT HIDUP

Penulis dilahirkan di Tanjung Karang, Bandar Lampung pada tanggal 22 Juni 1991, sebagai anak tunggal, putra dari pasangan Bapak Edward Alex dan alm. Ibu Endang Budiyati Makki,

Penulis menyelesaikan pendidikan Taman Kanak - Kanak (TK) Sejahtera IV Bandar Lampung tahun 1997, Sekolah Dasar (SD) Sejahtera IV Bandar Lampung pada tahun 2003, Sekolah Menengah Pertama (SMP) Negeri 1 Bandar Lampung pada tahun 2006, dan Sekolah Menengah Atas (SMA) Negeri 3 Bandar Lampung pada tahun 2009.

MOTTO

Jadi Diri Sendiri, Cari Jati Diri dan Dapatkan

Hidup Yang Mandiri

Optimis, Karena Hidup Terus Mengalir dan

Kehidupan Terus Berputar

KUPERSEMBAHKAN

“

KEPADA KELUARGA TERCINTA DAN

ORANG ORANG TERSAYANG

”

SANWACANA

Alhamdulillaahi Rabbil ‘Aalamiin segala puji hanya milik Allah SWT Rabb

semesta alam yang telah melimpahkan nikmat dan kasih sayang-Nya sehingga penulis dapat menyelesaikan skripsi ini. Shalawat dan salam semoga selalu tercurah kepada Rasulullah Muhammad SAW beserta keluarga, para sahabat serta kita para pengikutnya semoga kelak mendapatkan syafa’at dari beliau. Amin.

Penulisan skripsi dengan judul “Pengaruh Tingkat Suku Bunga SBI, Harga

Minyak Dunia, Harga Emas Dunia dan Kurs US Dollar Terhadap Indeks LQ45 Di Bursa Efek Indonesia Tahun 2008 – 2011 “ adalah salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi di Universitas Lampung.

Penulis berharap, karya yang merupakan wujud kerja keras dan pemikiran

maksimal serta didukung dengan bantuan dan keterlibatan berbagai pihak ini akan bermanfaat dikemudian hari. Oleh karena itu dalam kesempatan ini penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Hi. Satria Bangsawan, S.E., M.M., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

4. Bapak Hidayat Wiweko, S.E., M.Si., selaku dosen pembimbing atas

kesediaannya untuk memberikan bimbingan, pengetahuan, kritik serta saran dalam proses penyelesaian skripsi ini.

5. Bapak Prakarsa Panjinegara, S.E., M.E, selaku dosen pendamping atas kesediaannya dalam memberikan bimbingan, pengarahan, kritik serta saran dalam proses penyelesaian skripsi ini.

6. Bapak Dr. Mahatma Kufepaksi, S.E., M.B.A., selaku penguji utama pada ujian skripsi. Terima kasih atas masukan serta pendapat yang diberikan pada seminar proposal maupun seminar hasil.

7. Bapak Dariyus, S.E., M.M., selaku pembimbing akademik.

8. Seluruh staf yang bekerja di Fakultas Ekonomi dan Bisnis Universitas Lampung.

9. Orang tua yang selalu mendoakan, Lati, Uni, Susi, Ses dan Puspa yang selalu menasehati, membimbing dan memotivasi sehingga saya terus bersemangat dalam menyelesaikan skripsi ini.

10. Sahabat - sahabat terbaik : Fadlika, Almer, Ardinan, Saddam, Doni dan Agung, terima kasih atas keberadaan kalian dikala suka maupun duka selalu mendukung serta memberi semangat.

12. Sahabat – sahabat Manajemen 09 yang tak terlupakan terutama : Sasi, Kamal, Lucy, Cintya, Ria, Rizka, Septi, Selvy, Tami, arham, nanda dan uska, terima kasih atas bantuan, motivasi dan kebersamaan kalian selama ini.

13. Teman - teman yang secara tidak langsung turut membantu dalam proses pembuatan skripsi ini.

Akhir kata, penulis menyadari bahwa skripsi ini jauh dari kesempurnaan, akan tetapi sedikit harapan, semoga skripsi yang sederhana ini dapat berguna dan bermanfaat bagi semua. Amiinn.

Bandar Lampung, 26 April 2013

Penulis

DAFTAR ISI

2.2.1 Pengertian Pasar Modal ... 23

2.2.2 Fungsi Pasar Modal ... 24

2.2.3 Instrumen Pasar Modal ... 24

2.2.4 Jenis Pasar Modal ... 26

BAB III METODE PENELITIAN ... 38

3.1 Jenis dan Sumber Data ... 38

3.2Pengumpulan Data ... 38

3.5 Metode Analisis ... 42

3.5.1 Persamaan Garis Regresi ... 42

3.5.2 Uji Asumsi Klasik ... 43

3.5.3 Uji Goodness of Fit ... 46

3.5.4 Penggunaan Software SPSS ... 48

BAB IV HASIL DAN PEMBAHASAN ... 49

4.1 Deskripsi Obyek Penelitian ... 49

4.1.1 Deskripsi Variabel Dependen ... 49

4.1.2 Deskripsi Variabel Independen ... 51

4.2 Analisis Data dan Pembahasan ... 53

4.2.1 Uji Asumsi Klasik ... 53

4.2.2.1 Uji Normalitas ... 53

4.2.2.2 Uji Multikolinearitas ... 56

4.2.2.3 Uji Autokorelasi... 57

4.2.2.4 Uji Heteroskedastisitas ... 58

4.2.2 Uji Goodness Of Fit ... 59

4.2.2.1 Koefisien Determinasi ... 59

DAFTAR TABEL

Tabel Halaman 1. Indeks LQ45, Tingkat Suku Bunga SBI, Harga Minyak

Dunia, Harga Emas Dunia dan Kurs US Dollar

Periode 2008 – 2011 ... 9

2. Definisi Variabel Penelitian ... 41

3. Tabel Durbin – Watson (D-W) ... 44

4. Analisis Deskriptif Indeks LQ45 ... 50

5. Statistik Deskripsi ... 52

6. Hasil Kolmogorov-Smirnov Test ... 55

7. Uji Multikolinearitas ... 56

8. Uji Durbin-Watson ... 57

9. Keoefisien Determinasi ... 60

10. Interpretasi Koefisien Korelasi ... 61

11. Hasil Uji Simultan (Uji-F) ... 62

DAFTAR GAMBAR

Gambar Halaman

1.1 Pergerakan SBI terhadap Indeks LQ45 ……… 10

1.2 Pergerakan Harga Minyak Dunia terhadap Indeks LQ45 ... 11

1.3 Pergerakan Harga Emas Dunia terhadap Indeks LQ45 ... 12

1.4 Pergerakan Kurs USD terhadap Indeks LQ45….. ... 12

1.5 Pengaruh Tingkat Suku Bunga SBI, Harga Minyak Dunia, Harga Emas Dunia dan Kurs US Dollar Terhadap Indeks LQ45 ... 19

4.1 Pergerakan Indeks LQ45 ... 51

4.2 Grafik Histogram ... 54

4.3 Normal Probability Plot ... 54

BAB I PENDAHULUAN

1.1 Latar Belakang

Dewasa ini, pertumbuhan dunia industri menjadi fokus utama negara – negara di dunia. Suatu negara dengan tingkat pertumbuhan industri yang tinggi menandakan tingkat kemajuan ekonomi negara tersebut. Perekonomian maju maka kesejahteraan rakyat pun meningkat. Beberapa negara seperti Amerika Serikat, Inggris, Jerman, Jepang, Korea Selatan dan Singapura adalah salah satu contoh negara – negara di dunia yang melakukan revolusi industri dan menjadikan negara – negara tersebut maju dari segi ekonomi, pendidikan dan teknologi.

lain. Hal ini merupakan cara atau alternatif yang paling tepat bagi perusahaan guna mendapatkan tambahan modal.

Pasar modal merupakan wahana investasi bagi para pemodal dan juga sumber pembiayaan dunia usaha yang memiliki peranan strategis untuk menunjang pelaksanaan pembangunan nasional. Sehingga kedudukan pasar modal dianggap penting dalam suatu negara. Di banyak negara, terutama di negara - negara yang menganut sistem ekonomi pasar, pasar modal telah menjadi salah satu sumber kemajuan ekonomi, sebab pasar modal dapat menjadi sumber dana alternatif bagi perusahaan. Perusahaan - perusahaan ini merupakan salah satu agen produksi yang secara nasional akan membentuk Gross Domestic Product (GDP). Perkembangan pasar modal akan menunjang kegiatan peningkatan GDP. Dengan kata lain,

berkembangnya pasar modal akan mendorong pula kemajuan ekonomi suatu negara.

berkedudukan sebagai Leading Indicator perekonomian suatu negara. Jika tumbuh dan berkembang, maka ekonomi negara tersebut juga akan baik begitu pula

sebaliknya.

Investasi dapat diartikan sebagai suatu kegiatan menanamkan modal baik langsung maupun tidak langsung dengan harapan pada waktunya nanti pemilik modal mendapatkan sejumlah keuntungan dari hasil penanaman modal tersebut (M.Samsul, 2008 : 200).

Pertumbuhan investasi di suatu negara akan dipengaruhi oleh pertumbuhan ekonomi negara tersebut. Semakin baik tingkat perekonomian suatu negara, maka semakin baik pula tingkat kemakmuran penduduknya. Tingkat kemakmuran yang lebih tinggi ini umumnya ditandai dengan adanya kenaikan tingkat pendapatan masyarakat. Dengan adanya peningkatan pendapatan tersebut, maka akan semakin banyak orang yang memiliki dana lebih, dana lebih tersebut dapat dimanfaatkan untuk disimpan dalam bentuk tabungan atau diinvestasikan dalam bentuk surat - surat berharga yang diperdagangkan di pasar modal.

Untuk mengukur kinerja perdagangan saham di Bursa Efek Indonesia, digunakan indikator indeks. Indeks digunakan sebagai tolok ukur dalam memantau

kecenderungan pasar dan perkembangan tingkat harga saham yang diperdagangkan. Saat ini, BEI memiliki beberapa macam indeks saham dan salah satunya adalah Indeks Saham LQ45. Indeks LQ45 merupakan kumpulan 45 saham – saham yang memiliki likuiditas yang tinggi atau sering ditransaksikan dan biasanya manajer investasi akan menempatkan dananya pada saham – saham yang termasuk dalam LQ45 untuk mengurangi risiko likuiditas. Dengan demikian LQ45 dianggap sebagai benchmark untuk menilai suatu kinerja investasi berbasis pasar modal.

Sebelum memulai suatu investasi, para investor perlu mengetahui dan memilih saham - saham mana yang dapat memberikan keuntungan paling optimal bagi dana yang diinvestasikan. Dalam kegiatan analisis dan memilih saham, para investor

memerlukan informasi - informasi yang relevan dan memadai melalui laporan keuangan perusahaan. Sehubungan dengan hal itu, Bapepam melalui Keputusan Ketua Bapepam No. Kep. 38/PM/1996 tentang laporan tahunan, telah mewajibkan para emiten untuk menyampaikan laporan tahunan agar terdapat transparansi dalam pengungkapan berbagai informasi yang berhubungan dengan kinerja emiten yang bersangkutan. Para investor dapat mengetahui informasi yang lengkap tentang perkembangan bursa melalui media cetak dan elektronik.

menguntungkan. Untuk itu, seorang investor harus mempertimbangkan beberapa indikator ekonomi makro yang bisa membantu seorang investor dalam membuat keputusan investasinya. Indikator ekonomi makro yang seringkali dihubungkan dengan pasar modal antara lain tingkat suku bunga SBI, harga minyak dunia, harga emas dunia dan kurs US Dollar. Selain faktor tersebut, perilaku investor sendiri juga dapat mempengaruhi pergerakan indeks saham.

Di Indonesia, kebijakan tingkat suku bunga Sertifikat Bank Indonesia (SBI) dikendalikan secara langsung oleh Bank Indonesia melalui BI rate. BI rate

merupakan respon bank sentral terhadap tekanan inflasi kedepan agar tetap berada pada sasaran yang telah ditetapkan. Perubahan BI rate sendiri dapat memicu pergerakan di pasar saham Indonesia. Penurunan BI rate secara otomatis akan memicu penurunan tingkat suku bunga kredit maupun deposito. Bagi para investor, dengan penurunan tingkat suku bunga deposito, akan mengurangi tingkat keuntungan yang diperoleh bila dana yang mereka miliki diinvestasikan dalam bentuk deposito. Selain itu, dengan penurunan tingkat suku bunga kredit, biaya modal akan menjadi kecil, ini dapat mempermudah perusahaan untuk memperoleh tambahan dana dengan biaya yang murah untuk meningkatkan produktifitasnya. Peningkatan produktifitas akan mendorong peningkatan laba, hal ini dapat menjadi daya tarik bagi para investor untuk berinvestasi di pasar modal.

peta hasil investasi. Kedua, kenaikan suku bunga akan memotong laba perusahaan. Hal ini terjadi dengan dua cara. Kenaikan suku bunga akan meningkatkan beban bunga emiten, sehingga labanya bisa terpangkas. Selain itu, ketika suku bunga tinggi, biaya produksi akan meningkat dan harga produk akan lebih mahal sehingga

konsumen mungkin akan menunda pembeliannya dan menyimpan dananya di bank. Akibatnya, penjualan perusahaan menurun. Penurunan penjualan dan laba perusahaan akan menekan harga saham.

Selain tingkat suku bunga SBI, kenaikan harga minyak mentah dunia juga memegang salah satu peranan penting dalam perekonomian Indonesia. Sejak Desember 1962 hingga Mei 2008, Indonesia tercatat sebagai salah satu negara anggota OPEC (negara - negara produsen minyak dunia). Keluarnya Indonesia dari keanggotaan OPEC dikarenakan Indonesia tidak mampu lagi memenuhi kuota produksi yang telah ditetapkan. Indonesia kini sudah tidak lagi murni sebagai negara pengekspor minyak melainkan juga melakukan impor minyak mentah dan bahan bakar minyak (BBM) dalam jumlah cukup besar atau telah menjadi negara importir netto.

Hal yang berbeda dialami negara-negara anggota OPEC yang makin bertambah kaya seiring tingginya harga minyak dunia. Besarnya ketergantungan Indonesia terhadap sumber energi yang tidak dapat diperbaharui tersebut menjadi masalah serius bagi pertumbuhan ekonomi sektoral.

Dalam perspektif makro ekonomi, kenaikan harga bahan bakar minyak di satu sisi mengakibatkan kenaikan biaya produksi perusahaan dan di sisi lain terjadi penurunan daya beli masyarakat. Penurunan kontribusi output sektor industri akan

mempengaruhi output nasional karena pangsa sektor industri relatif dominan dalam pembentukan PDB Indonesia. Secara tidak langsung kenaikan harga minyak mentah dunia akan berimbas pada sektor industri suatu negara dan selanjutnya akan

berdampak negatif pada pergerakan Bursa Saham di Indonesia.

Jenis emas ini yang terbaik dalam investasi, karena dimanapun dan kapanpun investor ingin menjualnya, nilainya akan selalu sama. Hal ini telah mengikuti standar

internasional. Oleh sebab itu, kenaikan harga emas akan mendorong penurunan indeks harga saham karena investor yang semula berinvestasi di pasar modal akan mengalihkan dananya untuk berinvestasi di pasar emas yang relatif lebih aman daripada berinvestasi di bursa saham.

Saat ini dunia industri Indonesia sedang mengalami masa pertumbuhan. Perusahaan – perusahaan aktif melakukan kegiatan ekspor dan impor. Salah satu faktor yang melancarkan kegiatan ekspor impor tersebut adalah adanya mata uang sebagai alat transaksi. Salah satu mata uang yang umum digunakan dalam perdagangan

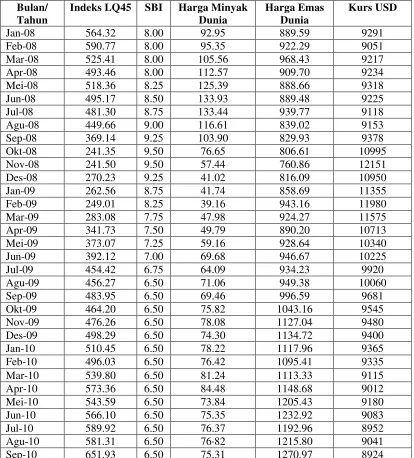

Berikut ini adalah data lengkap mengenai Indeks LQ45, tingkat suku bunga SBI, harga minyak dunia, harga emas dunia dan kurs US Dollar selama tahun 2008 – 2011 yang disajikan dalam Tabel 1.

Tabel 1. Indeks LQ45, Tingkat Suku Bunga SBI, Harga Minyak Dunia, Harga Emas Dunia dan Kurs US Dollar Periode 2008 – 2011.

Bulan/ Tahun

Bulan/ Tahun

Indeks LQ45 SBI Harga Minyak Dunia

Sumber : Data Sekunder ( www.bi.go.id, http://www.economagic.com/em cgi/data.exe/var/west-texas-crude-long, www.goldfixing.com,

www.finance.yahoo.com )

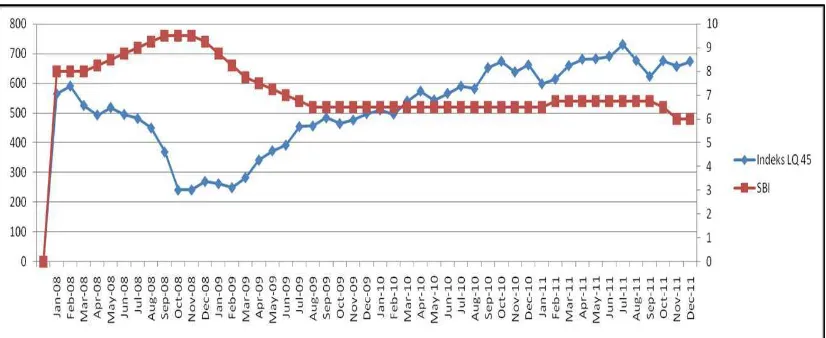

Gambar 1. Pergerakan SBI terhadap Indeks LQ45

Sumber : Data Sekunder

Sementara ketika tingkat suku bunga SBI melemah, Indeks LQ45 mengalami peningkatan. Ini terjadi selama periode Februari 2009 – Agustus 2009. Hal ini tentunya menguatkan teori bahwa tingkat suku bunga SBI memiliki pengaruh negatif terhadap Indeks LQ45.

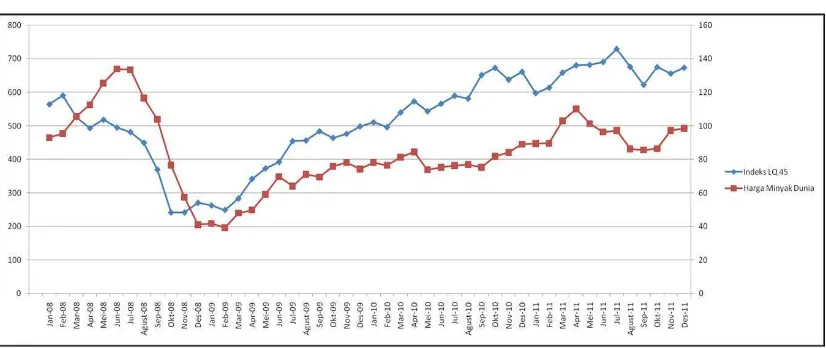

Gambar 2. Pergerakan Harga Minyak Dunia terhadap Indeks LQ45

Sumber : Data Sekunder

Gambar 3. Pergerakan Harga Emas Dunia terhadap Indeks LQ45

Sumber : Data Sekunder

Dari Gambar 3 dapat dilihat, pergerakkan harga emas dunia selama bulan Januari 2011 – Juli 2011 terjadi peningkatan harga dan ini diikuti peningkatan Indeks LQ45 selama periode yang sama. Begitu pula pada bulan – bulan selanjutnya, naiknya harga emas dunia memicu pula kenaikan Indeks LQ45. Ini berarti bahwa harga emas dunia memiliki pengaruh positif terhadap Indeks LQ45.

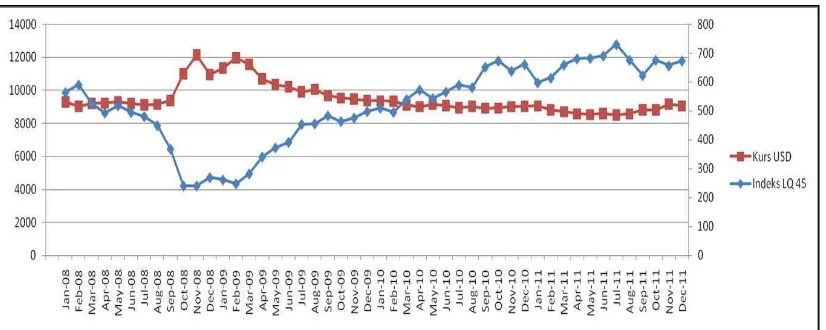

Gambar 4. Pergerakan Kurs USD terhadap Indeks LQ45

Gambar 4 menunjukkan, ketika kurs dollar AS mengalami peningkatan, akan

berdampak pada melemahnya nilai saham Indeks LQ45 sebaliknya melemahnya kurs US Dollar mengakibatkan kenaikan harga saham Indeks LQ45. Dan ini menunjukkan

bahwa kurs US Dollar memiliki pengaruh negatif terhadap Indeks LQ45.

Berdasarkan uraian diatas, penulis ingin mengetahui seberapa besar dampak dari pengaruh faktor – faktor makro ekonomi dunia tersebut bagi perekonomian Indonesia, atas dasar itu maka penulis mengambil judul penelitian ” Pengaruh Tingkat Suku Bunga SBI, Harga Minyak Dunia, Harga Emas Dunia dan Kurs US Dollar Terhadap Indeks LQ45 di BEI Periode 2008 – 2011 ”.

1.2 Rumusan Masalah

Berdasarkan uraian diatas, maka masalah penelitian ini dapat dirumuskan dalam pertanyaan penelitian sebagai berikut :

1. Apakah pengaruh tingkat suku bunga SBI terhadap Indeks LQ45 di BEI periode tahun 2008 – 2011 ?

2. Apakah pengaruh harga minyak dunia terhadap Indeks LQ45 di BEI periode tahun 2008 – 2011 ?

3. Apakah pengaruh harga emas dunia terhadap Indeks LQ45 di BEI periode tahun 2008 – 2011 ?

5. Apakah variabel – variabel tingkat suku bunga SBI, harga minyak dunia, harga emas dunia dan kurs US Dollar memiliki pengaruh secara simultan terhadap Indeks LQ45 di BEI periode tahun 2008 – 2011 ?

1.3 Tujuan Penelitian

Secara umum, penelitian ini akan menganalisis pengaruh tingkat suku bunga SBI, harga minyak dunia, harga emas dunia dan kurs US Dollar terhadap perekonomian Indonesia melalui pasar modal, khususnya pengaruhnya terhadap pergerakan Indeks Saham LQ45. Penelitian ini diharapkan menjadi salah satu pertimbangan bagi otoritas bursa saham dalam menyusun kebijakan terkait pasar saham, serta rekomendasi awal bagi sebagian investor untuk menyusun portofolio investasinya di pasar modal, khususnya di pasar saham.

1.4 Manfaat Penelitian

Dengan diadakannya penelitian ini diharapkan dapat memberikan manfaat sebagai berikut :

1. Bagi Investor

2. Bagi Pemerintah

Sebagai bahan pertimbangan bagi pemerintah dan pihak - pihak lainnya yang terkait dalam mengambil kebijakan yang akan ditempuh sehubungan dengan pergerakan Indeks LQ45 di Bursa Efek Indonesia (BEI).

3. Bagi Peneliti dan Penelitian Selanjutnya

Bagi peneliti sendiri, penelitian ini dapat membuka cakrawala baru. Bahwa faktor - faktor ekonomi makro juga berpotensi mempengaruhi kinerja bursa saham, jadi tidak hanya faktor - faktor internal bursa itu sendiri saja.

Bagi penelitian selanjutnya, hasil dari penelitian ini bisa dijadikan dasar dan juga bisa dikembangkan secara luas lagi dengan mengambil faktor - faktor ekonomi yang lain, selain tingkat suku bunga SBI, harga minyak dunia, harga emas dunia dan kurs USD.

1.5 Kerangka Pemikiran Teori

Berikut ini akan dijelaskan hubungan antara variabel - variabel independen yang digunakan dalam penelitian ini terhadap variabel dependen :

1. Hubungan antara tingkat suku bunga SBI dengan Indeks LQ45

Secara teori, tingkat suku bunga dan harga saham memiliki hubungan yang negatif (Tandelilin, 2010 : 86). Tingkat bunga yang terlalu tinggi akan mempengaruhi nilai sekarang (present value) aliran kas perusahaan, sehingga kesempatan investasi yang ada tidak akan menarik lagi. Tingkat bunga yang tinggi juga akan meningkatkan biaya modal yang akan ditanggung perusahaan dan juga akan menyebabkan return yang diisyaratkan investor dari suatu investasi akan

meningkat. Selama periode pengamatan, adanya tren penurunan suku bunga SBI disertai dengan peningkatan Indeks LQ45. Kebijakan moneter yang mendorong peningkatan suku bunga dapat menambah cost of capital bagi perusahaan. Selain itu, peningkatan suku bunga membuat nilai imbal hasil dari deposito dan obligasi menjadi lebih menarik, sehingga banyak investor pasar modal yang mengalihkan portofolio sahamnya. Meningkatnya aksi jual dan minimnya permintaan akan menurunkan harga saham dan begitu sebaliknya (Prastowo, 2008 : 9).

2. Hubungan antara harga minyak dunia dengan Indeks LQ45

Salah satu faktor penggerak perekonomian dunia saat ini adalah minyak mentah. Pergerakkan harga minyak mentah dunia menjadi tolok ukur bagi kinerja

masih menjadi sumber energi utama dalam proses produksi bagi sebagian besar industri di negara - negara dunia (Abu, 2011 : 1).

Pengaruh harga minyak dunia terhadap perekonomian setiap negara bisa saja berbeda. Bagi negara pengekspor minyak, tingginya harga minyak dunia memberikan dampak positif bagi perekonomian mereka, karena penerimaan negaranya meningkat seiring melambungnya harga minyak dunia. Sedangkan bagi negara pengimpor minyak, kenaikan harga minyak justru membuat mereka harus mengeluarkan biaya lebih untuk memenuhi kebutuhan minyak mereka.

3. Hubungan antara harga emas dunia dengan Indeks LQ45

Emas merupakan suatu lumbung uang di tengah krisis dunia. Kebanyakan orang telah memilih membeli dan menyimpan emas untuk kebutuhan mereka. Nilai emas ditentukan oleh pasar, tidak satupun pemerintahan di dunia ini yang bisa mengatur dan mempengaruhi harga emas dunia maupun regional. Kenaikan harga emas akan mendorong investor untuk memilih berinvestasi di emas daripada di pasar modal. Begitu pula sebaliknya, ketika harga saham itu menurun, biasanya karena

kinerjanya yang tidak sesuai harapan para investor, para pemilik uang akan beralih kepada moda investasi lain selain saham. Banyak para investor yang segera

memilih emas sebagai alternatif investasi mereka. Sebab dengan resiko yang relatif lebih rendah, emas dapat memberikan hasil imbal balik yang baik dengan kenaikan harganya. Ketika banyak investor yang mengalihkan portofolio investasi kedalam bentuk emas batangan, hal ini akan mengakibatkan turunnya indeks harga saham di negara yang bersangkutan karena aksi jual yang dilakukan investor (Witjaksono, 2010 : 72).

4. Hubungan antara kurs US Dollar dengan Indeks LQ45

Kurs merupakan salah satu indikator yang mempengaruhi aktivitas di pasar saham maupun di pasar uang karena investor cenderung akan berhati-hati untuk

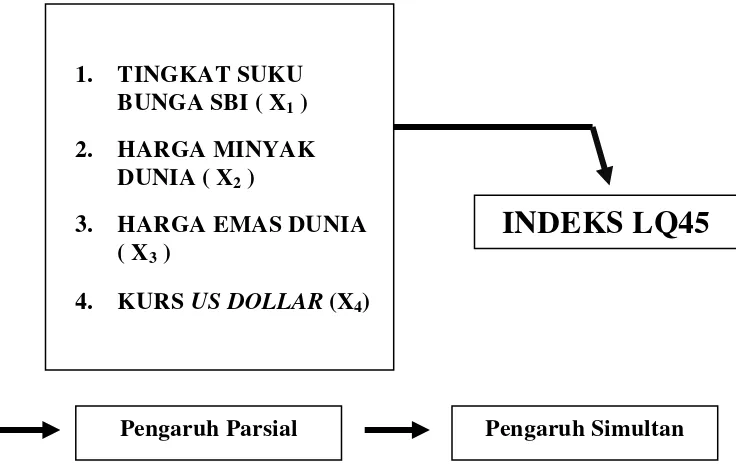

1. TINGKAT SUKU BUNGA SBI ( X1 )

2. HARGA MINYAK

DUNIA ( X2 )

3. HARGA EMAS DUNIA

( X3 )

4. KURS US DOLLAR (X4)

ekonomi memiliki dampak yang berbeda terhadap harga saham, yaitu suatu saham dapat terkena dampak positif sedangkan saham lainnya terkena dampak negatif. Misalnya, perusahaan yang berorientasi impor, tingginya mata uang US Dollar akan berdampak negatif terhadap harga saham perusahaan. Sementara itu, perusahaan yang berorientasi ekspor akan menerima dampak positif dari

menguatnya nilai dollar Amerika. Ini berarti harga saham yang terkena dampak negatif akan mengalami penurunan di Bursa Efek Indonesia (BEI), sementara perusahaan yang terkena dampak positif akan mengalami kenaikan harga sahamnya. Selanjutnya, Indeks LQ45 juga akan terkena dampak negatif atau positif tergantung pada kelompok yang dominan dampaknya.

Berikut ini merupakan gambaran dari kerangka pemikiran pada penelitian ini.

Gambar 5. Pengaruh Tingkat Suku Bunga SBI, Harga Minyak Dunia, Harga Emas Dunia dan Kurs US Dollar Terhadap Indeks LQ45.

INDEKS LQ45

1.6 Hipotesis

Berdasarkan uraian pada kerangka pemikiran diatas, maka penulis mengemukakan hipotesis sebagai berikut :

1. Diduga tingkat suku bunga SBI berpengaruh negatif terhadap Indeks LQ45. 2. Diduga harga minyak dunia berpengaruh negatif terhadap Indeks LQ45. 3. Diduga harga emas dunia berpengaruh negatif terhadap Indeks LQ45. 4. Diduga kurs US Dollar berpengaruh negatif terhadap Indeks LQ45.

BAB II LANDASAN TEORI

2.1 Teori Ekonomi Makro

Ilmu ekonomi makro merupakan bagian dari ilmu ekonomi yang mengkhususkan mempelajari mekanisme bekerjanya perekonomian secara keseluruhan. Tujuan ilmu ekonomi makro adalah untuk memahami peristiwa ekonomi dan untuk memperbaiki kebijakan ekonomi. Hubungan yang dipelajari pada ilmu ekonomi makro adalah hubungan variabel keseluruhan. Variabel − variabel itu diantaranya tingkat

pendapatan nasional, konsumsi rumah tangga, investasi nasional, tingkat tabungan, belanja pemerintah, tingkat harga − harga umum, jumlah uang yang beredar, tingkat bunga, kesempatan bekerja, neraca pembayaran dan lain-lain.

Ruang lingkup kajian ekonomi makro adalah usaha masyarakat dan pemerintah dalam mengelola faktor produksi secara efisien. Landasan kajian ekonomi makro adalah teori Keynes, yang mengatakan bahwa ekonomi makro memusatkan perhatian pada usaha masyarakat sebagai satu kesatuan untuk melakukan efisiensi dalam menggunakan faktor - faktor produksi yang tersedia.

menganalisis cara terbaik untuk memengaruhi target − target kebijaksanaan seperti pertumbuhan ekonomi, stabilitas harga, tenaga kerja dan pencapaian keseimbangan neraca yang berkesinambungan.

Kondisi makro perekonomian suatu negara merupakan salah satu faktor yang dapat mempengaruhi kinerja perusahaan – perusahaan yang ada di negara tersebut. Faktor – faktor makro ekonomi yang secara langsung dapat mempengaruhi kinerja saham maupun kinerja perusahaan antara lain :

1. Tingkat suku bunga domestik 2. Kurs valuta asing

3. Kondisi perekonomian internasional 4. Siklus ekonomi suatu negara

5. Tingkat inflasi 6. Peraturan perpajakan 7. Jumlah uang yang beredar

(M.Samsul, 2008 dalam Witjaksono 2011 : 64).

2.2 Pasar Modal Indonesia 2.2.1 Pengertian Pasar Modal

Pasar modal adalah pasar abstrak, dimana yang diperjualbelikan adalah dana – dana jangka panjang, yaitu dana yang keterkaitannya dalam investasi lebih dari satu tahun (Widoatmojo, 2005 : 15). Salah satu dasar pertimbangan pendirian pasar modal itu sendiri adalah :

1. Mempercepat proses perluasan pengikutsertaan masyarakat dalam pengerahan dan penghimpun dana untuk digunakan secara produktif dalam pembiayaan nasional.

2. Mengupayakan efisiensi dan efektifitas usaha pemerintah di bidang pasar modal, baik kegiatan maupun tujuannya, dengan membentuk suatu badan yang

mengendalikan dan melaksanakan pasar modal.

3. Untuk berhasilnya pasar modal di Indonesia secara optimal, perlu mendorong perusahaan - perusahaan swasta yang sehat dan baik untuk menjual saham-saham melalui pasar modal dengan memberikan keringanan - keringanan di bidang perpajakan.

( Iswi Hariyani, 2010 : 1 )

ataupun institusi pemerintah melalui perdagangan instrumen melalui jangka panjang, seperti surat berharga yang meliputi surat pengakuan utang, surat berharga komersial ( commercial paper ), saham, obligasi, tanda bukti hutang, waran ( warrant ), dan right issue. Pasar modal juga merupakan salah satu cara bagi perusahaan dalam

mencari dana dengan menjual hak kepemilikan perusahaan kepada masyarakat.

2.2.2 Tujuan Pasar Modal

Pasar modal bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan, dan stabilitas ekonomi nasional ke arah peningkatan kesejahteraan rakyat. Dalam rangka mencapai tujuan tersebut, pasar modal mempunyai peran strategis sebagai salah satu sumber pembiayaan bagi dunia usaha, termasuk usaha menengah dan kecil untuk pembangunan usahanya, sedangkan di sisi lain pasar modal juga merupakan wahana investasi bagi masyarakat, termasuk pemodal kecil dan menengah.

2.2.3 Instrumen Pasar Modal

1. Saham

Saham adalah tanda penyertaan modal pada suatu perusahaan perseroan terbatas. Manfaat yang diperoleh dari pemilikan saham adalah dividen (bagian dari

non-finansial, yaitu mempunyai hak suara dalam aktivitas perusahaan.Saham yang diterbitkan emiten (pihak yang melakukan penawaran umum) ada 2 macam, yaitu saham biasa (common stock) dan saham istimewa (preffered stock). Perbedaan saham ini berdasarkan pada hak yang melekat pada saham tersebut. Hak ini meliputi hak atas menerima dividen, memperoleh bagian kekayaan jika perusahaan dilikuidasi setelah dikurangi semua kewajiban - kewajiban perusahaan.

2. Obligasi

Obligasi adalah surat pengakuan hutang suatu perusahaan yang akan dibayar pada waktu jatuh tempo sebesar nilai nominalnya. Penghasilan yang diperoleh dari obligasi berupa tingkat bunga yang akan dibayarkan oleh perusahaan penerbit obligasi

tersebut pada saat jatuh tempo.

3. Surat Berharga Lainnya

Selain dari dua jenis efek yang telah diuraikan di atas yang sudah banyak digunakan sebagai media hutang di Bursa Efek Indonesia, terdapat beberapa jenis efek yang juga dapat digunakan sebagai media hutang, seperti warrant, option dan right issue. Warrant adalah surat berharga yang dikeluarkan oleh perusahaan yang memberikan

hak kepada pemegangnya untuk membeli saham perusahaan dengan persyaratan yang telah ditentukan sebelumnya. Persyaratan tersebut biasanya mengenai harga, jumlah, dan masa berlakunya warrant tersebut. Option adalah surat pernyataan yang

option) pada harga yang telah ditentukan sebelumnya. Right Issue adalah surat yang

diterbitkan oleh perusahaan yang memberikan hak kepada pemegangnya (pemilik saham biasa) untuk membeli tambahan saham pada penerbitan saham baru.

2.2.4 Jenis Pasar Modal

Berdasarkan fungsinya, pasar modal dapat dibedakan menjadi 2 (dua) jenis, yaitu: pasar perdana dan pasar sekunder.

1. Pasar Perdana

Pasar perdana adalah penjualan perdana efek atau penjualan efek oleh perusahaan yang menerbitkan efek sebelum efek tersebut dijual melalui bursa efek. Pada pasar perdana, efek dijual dengan harga emisi, sehingga perusahaan yang menerbitkan emisi hanya memperoleh dana dari penjualan tersebut. Pasar perdana merupakan penawaran saham pertama kali dari emiten kepada para pemodal selama waktu yang telah ditetapkan oleh pihak penerbit (issuer) sebelum saham tersebut diperdagangkan di pasar sekunder. Harga saham di pasar perdana dijamin dan ditentukan oleh

penjamin emisi dan perusahaan yang go public berdasarkan analisis fundamental perusahaan yang bersangkutan. Dalam pasar perdana, perusahaan akan memperoleh dana yang diperlukan. Perusahaan dapat menggunakan dana hasil emisi untuk

2. Pasar Sekunder

Pasar sekunder adalah penjualan efek setelah penjualan pada pasar perdana berakhir. Pada pasar sekunder ini harga efek ditentukan berdasarkan kurs efek tersebut. Naik turunnya kurs suatu efek ditentukan oleh daya tarik menarik antara permintaan dan penawaran efek tersebut. Pada pasar sekunder, para investor dapat membeli dan menjual efek setiap saat. Manfaat pasar sekunder bagi perusahaan sebagai tempat untuk menghimpun investor lembaga dan perseorangan. Harga saham pasar sekunder berfluktuasi sesuai dengan ekspektasi pasar, pihak yang berwenang adalah pialang, adanya beban komisi untuk penjualan dan pembelian, pemesanannya dilakukan melalui anggota bursa, jangka waktunya tidak terbatas.

2.2.5 Pelaku Pasar Modal

1. Emiten

Emiten adalah perusahaan yang menjual kepemilikannya kepada masyarakat

(go public). Ada beberapa tujuan suatu perusahaan melakukan go public, yaitu : ingin memperoleh tambahan dana yang digunakan dalam perluasan usaha, melakukan pengalihan pemegang saham, dan mengubah/memperbaiki komposisi modal.

2. Investor

sedangkan pemodal badan (lembaga) adalah investasi yang dilakukan atas nama lembaga, seperti perusahaan, koperasi, yayasan, dana pensiun dan lain-lain. Segala keuntungan dan risiko atas efek yang dibeli atas nama lembaga merupakan hak dan beban lembaga tersebut. Dalam suatu perusahaan yang go public, investor pertama adalah pemegang saham pendiri. Sedangkan pemegang saham yang kedua adalah pemegang saham melalui pembelian saham pada penawaran umum di pasar modal.

3. Lembaga Penunjang

Lembaga penunjang berfungsi sebagai penunjang atau pendukung bekerjanya pasar modal. Lembaga penunjang tersebut yaitu: Penjamin Emisi (underwriter),

Penanggung (Guarantor), Wali Amanat (Trustee), Perantara Perdagangan Efek (Broker, Pialang), Pedagang Efek (Dealer), Perusahaan Surat Berharga (Securities Company), Perusahaan Pengelola Dana (Invesment Company) dan Biro Administrasi

Efek.

2.3 Indeks Saham

Indeks saham adalah indikator atau cerminan pergerakan harga saham. Indeks merupakan salah satu pedoman bagi investor untuk melakukan investasi di pasar modal, khususnya saham (www.idx.co.id). Saat ini, BEI memiliki 12 indeks saham ( www.idx.co.id ) diakses Desember 2012, yaitu :

1. Indeks LQ45

3. Indeks KOMPAS 100

4. Indeks Syariah atau Jakarta Islamic Index (JII) 5. Indeks Bisnis-27

6. Indeks SRI-KEHATI 7. Indeks Pefindo25

8. Indeks MBX (Indeks Papan Utama)

9. Indeks DBX (Indeks Papan Pengembangan) 10.IDX 30

11.ISSI

12.Infobank 15

2.4 Indeks LQ45

Indeks LQ45 adalah nilai kapitalisasi pasar dari 45 saham yang paling likuid dan memiliki nilai kapitalisasi yang besar dan hal itu merupakan indikator likuidasi. Indeks LQ45, menggunakan 45 saham yang terpilih berdasarkan likuiditas

perdagangan saham dan disesuaikan setiap enam bulan (setiap awal bulan Februari dan Agustus). Dengan demikian saham yang terdapat dalam indeks tersebut akan selalu berubah.

a. Kriteria yang pertama adalah :

1. Berada di TOP 95 % dari total rata – rata tahunan nilai transaksi saham di pasar reguler.

2. Berada di TOP 90 % dari rata – rata tahunan kapitalisasi pasar. b. Kriteria yang kedua adalah :

1). Merupakan urutan tertinggi yang mewakili sektornya dalam klasifikasi industri BEI sesuai dengan nilai kapitalisasi pasarnya.

2). Merupakan urutan tertinggi berdasarkan frekuensi transaksi (Tjiptono, 2001 : 95 - 96).

Indeks LQ45 hanya terdiri dari 45 saham yang telah terpilih melalui berbagai kriteria pemilihan, sehingga akan terdiri dari saham-saham dengan likuiditas dan kapitalisasi pasar yang tinggi. Saham - saham pada Indeks LQ45 harus memenuhi kriteria dan melewati seleksi utama sebagai berikut :

1. Masuk dalam ranking 60 besar dari total transaksi saham di pasar reguler (rata-rata nilai transaksi selama 12 bulan terakhir).

2. Ranking berdasar kapitalisasi pasar (rata - rata kapitalisasi pasar selama 12 bulan terakhir).

3. Telah tercatat di BEI minimum 3 bulan.

Saham-saham yang termasuk didalam LQ45 terus dipantau dan setiap enam bulan akan diadakan review (awal Februari dan Agustus). Apabila ada saham yang sudah tidak masuk kriteria maka akan diganti dengan saham lain yang memenuhi syarat. Pemilihan saham - saham LQ45 harus wajar, oleh karena itu BEI mempunyai komite penasehat yang terdiri dari para ahli di BAPEPAM, universitas, dan profesional di bidang pasar modal (factbook 1997, Jakarta Stock Exchange).

Faktor – faktor yang berperan dalam pergerakan Indeks LQ45, yaitu :

1. Tingkat suku bunga SBI sebagai patokan (benchmark) portofolio investasi di pasar keuangan Indonesia.

2. Tingkat toleransi investor terhadap risiko.

3. Saham – saham penggerak indeks (index mover stocks) yang merupakan saham berkapitalisasi pasar besar di BEI.

Faktor – faktor yang berpengaruh terhadap naiknya Indeks LQ45 adalah :

1. Penguatan bursa global dan regional menyusul penurunan harga minyak mentah dunia.

2. Penguatan nilai tukar rupiah yang mampu mengangkat indeks LQ45 ke zona positif.

Tujuan indeks LQ45 adalah sebagai pelengkap IHSG dan khususnya untuk

2.5 Tingkat Suku Bunga SBI (BI Rate) 2.5.1 Definisi

BI Rate adalah suku bunga kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang ditetapkan oleh Bank Indonesia dan diumumkan kepada publik (www.bi.go.id).

2.5.2 Fungsi

BI Rate diumumkan oleh Dewan Gubernur Bank Indonesia setiap Rapat Dewan Gubernur bulanan dan diimplementasikan pada operasi moneter yang dilakukan Bank Indonesia melalui pengelolaan likuiditas (liquidity management) di pasar uang untuk mencapai sasaran operasional kebijakan moneter. Sasaran operasional kebijakan moneter dicerminkan pada perkembangan suku bunga Pasar Uang Antar Bank

Overnight (PUAB O/N). Pergerakan di suku bunga PUAB ini diharapkan akan diikuti

oleh perkembangan di suku bunga deposito, dan pada gilirannya suku bunga kredit perbankan. Dengan mempertimbangkan pula faktor - faktor lain dalam

2.6 Harga Minyak Dunia

Saat ini penetapan harga minyak bumi didasarkan pada dua kelompok/standar yang umum dan besar yaitu : Brent (Brent Crude) yang merupakan nilai standarisasi minyak yang sumbernya berasal dari laut utara (eropa) sedang nama Brent berasal dari lahan tambang di laut utara, yang dibuka pada tahun 1970. Harga minyak Brent menjadi dasar pembentukan harga sejak tahun 1971 untuk hampir 40% nilai minyak diseluruh dunia, dan terus digunakan sampai sekarang ini. Namun, dalam

perkembangannya, karena produksi minyak dari Brent terus mengalami penurunan maka sejak 2007 berkembang standarisasi harga baru yaitu West Texas Intermediate.

WTI (West Texas Intermediate ) adalah minyak bumi yang diproduksi di Texas (AS), dan dalam aplikasinya kebanyakan digunakan untuk bahan bakar industri dan itulah sebabnya minyak ini banyak diminati, terutama di AS dan Cina.

Harga minyak dunia merupakan salah satu faktor yang mempengaruhi bursa saham di dunia termasuk di Indonesia. Harga minyak dunia yang tinggi dapat berdampak secara indirect effect, yakni berpengaruh ke bursa global dan lebih lanjut ke BEI. Indirect effect juga dapat terjadi, yaitu harga minyak mentah yang tinggi akan makin

2.7 Harga Emas Dunia

Dari semua logam mulia, emas adalah yang paling populer sebagai investasi. Emas dipercaya sebagai salah satu komoditi yang dapat berguna sebagai investasi karena harganya yang terus naik sehingga dapat mendatangkan keuntungan yang didapat dari perbedaan antara harga beli dan harga jual atau hampir sama dengan capital gain dalam investasi saham. Investor umumnya membeli emas sebagai lindung nilai atau pelabuhan terhadap ekonomi, politik, atau sosial krisis mata uang fiat (termasuk penurunan pasar investasi, berkembang utang nasional, kegagalan mata uang, inflasi, perang dan kerusuhan sosial). Sejak tahun 1968, harga emas yang dijadikan patokan seluruh dunia adalah harga emas berdasarkan standar pasar emas London

(en.wikipedia.org). Sistem ini dinamakan London Gold Fixing. London Gold Fixing adalah prosedur dimana harga emas ditentukan dua kali sehari setiap hari kerja di pasar London oleh lima anggotanya (www.goldfixing.com), yaitu :

1. Barclays Capital 2. Bank of Nova Scottia 3. HSBC

4. Deutsche Bank 5. Society generale

harga yang mereka percayai akan sesuai dengan pembelian dan penjualan yang akan terus terjadi hari itu antara perusahaan − perusahaan pertambangan, para dealer dan para pedagang besar emas batangan, bank − bank sentral, bank − bank komersial yang berbasis internasional serta perantara perdagangan komersial.

Proses penentuan harga emas dilakukan dua kali sehari, yaitu pada pukul 10.30 (Gold A.M ) dan pukul 15.00 (Gold P.M ). Harga emas ditentukan dalam mata uang Dollar Amerika Serikat, Pounsterling Inggris dan Euro. Harga penutupan hari

perdagangan Gold P.M dijadikan patokan nilai kontrak emas di seluruh dunia (www.goldfixing.com).

Kenaikan harga emas akan mendorong investor untuk berinvestasi di pasar emas ketimbang di pasar modal. Hal ini dikarenakan, risiko berinvestasi di pasar emas cenderung lebih rendah. Ketika banyak investor yang mengalihkan investasinya ke pasar emas, mengakibatkan turunnya indeks harga saham di negara bersangkutan karena aksi jual yang dilakukan investor.

2.8 Kurs US Dollar

Definisi kurs menurut Sadono Sukirno (2002 : 23), adalah : “Harga dari satu mata uang dalam ukuran mata uang lainnya, yang menunjukkan jumlah satuan valuta asing yang dipersiapkan oleh pembeli dan penjual untuk pertukaran dengan mata uang

domestik atau valuta asing lainnya”. Sedangkan menurut Sawaldjo Puspopranoto

suatu negara dipertukarkan dengan mata uang negara lain disebut dengan nilai tukar (kurs)”.

Kurs atau nilai tukar adalah harga harga dari mata uang luar negeri (Dornbusch, et.al., 2008 : 46). Kenaikan nilai tukar (kurs) mata uang dalam negeri disebut apresiasi atas mata uang (mata uang asing lebih murah, hal ini berarti nilai mata uang asing dalam negeri meningkat). Penurunan nilai tukar (kurs) disebut depresiasi mata uang dalam negeri (mata uang asing menjadi lebih mahal, yang berarti mata uang dalam negeri menjadi merosot).

Nilai tukar atau disebut juga kurs valuta dalam berbagai transaksi ataupun jual beli valuta asing, dikenal ada empat jenis, yaitu:

1. Selling rate (kurs jual), yaitu kurs yang ditentukan oleh suatu bank untuk penjualan valuta asing tertentu pada saat tertentu.

2. Middle rate (kurs tengah), yaitu kurs tengah antara kurs jual dan kurs beli valuta asing terhadap mata uang nasional, yang ditetapkan oleh Bank Sentral pada suatu saat tertentu.

3. Buying rate (kurs beli), yaitu kurs yang ditentukan oleh suatu bank untuk pembelian valuta asing tertentu pada saat tertentu.

Kurs mata uang menunjukkan harga mata uang apabila ditukarkan dengan mata uang lain. Penentuan nilai kurs mata uang suatu negara dengan mata uang negara lain ditentukan sebagai mana halnya barang yaitu oleh permintaan dan penawaran mata uang yang bersangkutan. Hukum ini juga berlaku untuk kurs rupiah, jika demand akan rupiah lebih banyak daripada supply - nya maka kurs rupiah ini akan

terapresiasi, demikian pula sebaliknya. Apresiasi atau depresiasi akan terjadi apabila negara menganut kebijakan nilai tukar mengambang bebas (free floating exchange rate) sehingga nilai tukar akan ditentukan oleh mekanisme pasar (Kuncoro, 2001 :

119).

BAB III METODE PENELITIAN

3.1 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data dalam bentuk yang sudah jadi berupa data publikasi. Data tersebut sudah dikumpulkan oleh pihak lain. Sumber data diperoleh dari Bank Indonesia, Bursa Efek Indonesia (BEI) dan internet.

3.2 Pengumpulan Data

Penelitian ini berupa penelitian dokumentasi, yaitu pengumpulan data dilakukan tidak secara langsung pada objek penelitian, tetapi melalui internet, artikel, jurnal dan mempelajari dari buku – buku pustaka yang mendukung proses penelitian ini.

3.3 Populasi dan Sampel Penelitian

adalah data Indeks LQ45, tingkat suku bunga SBI, harga minyak dunia, harga emas dunia dan kurs US Dollar yang dibatasi pada akhir - akhir bulan periode pangamatan antara tahun 2008 – 2011. Alasan pemilihan periode tahun yang digunakan adalah untuk mendapatkan hasil yang lebih akurat sesuai dengan keadaan sekarang ini.

3.4 Variabel Penelitian dan Definisi Operasional 3.4.1 Variabel Dependen

Variabel dependen dalam penelitian ini adalah Indeks LQ45. Indeks LQ45 adalah indeks yang terdiri dari 45 saham pilihan dengan mengacu pada 2 variabel yaitu likuiditas perdagangan dan kapitalisasi pasar yang harga sahamnya dikeluarkan Bursa Efek Indonesia setiap hari. Data Indeks LQ45 diperoleh langsung melalui

www.finance.yahoo.com. Data yang digunakan adalah data tiap akhir bulan selama

periode pengamatan antara tahun 2008 – 2011.

3.4.2 Variabel Independen

Berikut ini adalah variabel – variabel independen yang digunakan dalam penelitian ini, yaitu :

2. Harga minyak dunia adalah harga spot pasar minyak dunia yang terbentuk dari akumulasi permintaan dan penawaran. Pada penelitian ini harga minyak dunia yang digunakan adalah standar West Texas Intermediate. Data harga minyak dunia diambil dari www.finance.yahoo.com. Data yang digunakan adalah tiap akhir bulan selama periode 2008 – 2011.

3. Harga emas dunia adalah harga spot yang terbentuk dari akumulasi penawaran dan permintaan di pasar emas London. Harga emas yang digunakan adalah harga emas penutupan pada sore hari. Data harga emas dunia diambil dari www.goldfixing.com. Data yang digunakan adalah data rata – rata harga emas bulanan selama periode pengamatan antara tahun 2008 – 2011.

4. Kurs US Dollar adalah nilai mata uang rupiah per 1 dollar Amerika Serikat. Kurs yang digunakan adalah kurs tengah rupiah terhadap dollar Amerika Serikat yang dikeluarkan Bank Indonesia. Data kurs diambil dari

Berikut ini adalah ringkasan variabel – variabel yang digunakan dalam penelitian ini.

Tabel 2. Definisi Variabel Penelitian

Variabel Definisi Pengukuran Skala

Indeks LQ45 Indeks LQ45 mencakup setidaknya 70% dari

Hasil lelang dari bank umum dan pialang pasar uang yang terdaftar di BI dari pelaku pasar di Texas. (en.wikipedia.org)

Harga yang terbentuk dari hasil lelang kelima anggota London Goldfixing

(www.goldfixing.com)

Nominal

Kurs US Dollar Nilai tukar rupiah terhadap

3.5 Metode Analisis

3.5.1 Persamaan Garis Regresi

Penelitian ini menggunakan metode kuantitatif dengan alat analisis regresi berganda (multiple regression). Analisis regresi berganda digunakan untuk menguji pengaruh antara tingkat suku bunga SBI, harga minyak dunia, harga emas dunia dan kurs US Dollar terhadap Indeks LQ 45. Seberapa besar variabel independen mempengaruhi

variabel dependen dihitung dengan menggunakan persamaan garis regresi berganda berikut :

Persamaan regresi linear berganda ( Dwi Priyatno, 2008 : 73 ), adalah :

Y1 = a + b1 X1 + b2X2 + . . . bn Xn

dimana :

Y = variabel dependen

a = konstanta ( nilai Y apabila X1, X2, . . . Xn = 0 )

b1b2. . .bn = koefisien regresi( nilai peningkatan ataupun penurunan ) X1 dan X2 = variabel independen

Dengan demikian, persamaan regresi linear berganda terkait dengan pembahasan rumusan masalah dalam penelitian ini adalah sebagai berikut :

Keterangan :

Y = Indeks LQ45 a = konstanta

b = koefisien garis regresi X1 = tingkat suku bunga SBI X2 = harga minyak dunia X3 = harga emas dunia X4 = kurs US Dollar e = standard error

3.5.2 Uji Asumsi Klasik

1. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah populasi data berdistribusi normal atau tidak (Dwi Priyatno, 2008 : 23). Bertujuan untuk menguji apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Sebagai dasar bahwa uji-t dan uji-F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Jika asumsi ini dilanggar maka model regresi dianggap tidak valid dengan jumlah sampel yang ada. Ada dua cara yang biasa digunakan untuk menguji

2. Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya penyimpangan dalam asumsi klasik autokorelasi, yaitu korelasi yang terjadi antara residual pada suatu pengamatan dengan pengamatan lain pada model regresi ( Dwi Priyatno, 2008 : 47 ). Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi maka dinamakan ada problem autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Uji autokorelasi yang digunakan dalam penelitian ini adalah uji Durbin-Watson (DW test). Uji ini hanya digunakan untuk korelasi tingkat satu (first order

autocorrelation) dan mensyaratkan adanya intercept (konstanta) dalam model regresi

dan tidak ada variabel lain diantara variabel bebas.

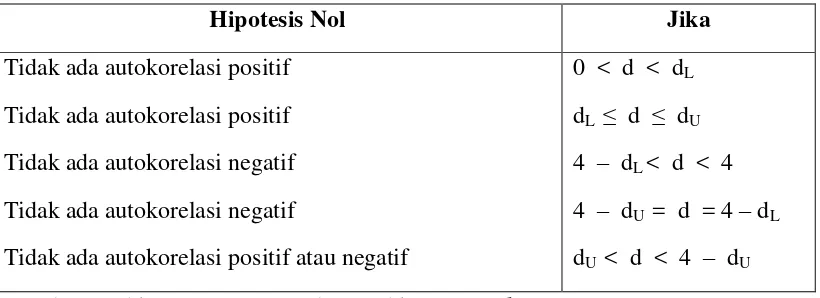

Dasar yang digunakan untuk pengambilan keputusan secara umum diperlihatkan dalam Tabel 3 berikut.

Tidak ada autokorelasi positif atau negatif

3. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya penyimpangan asumsi klasik multikolinearitas, yaitu adanya hubungan linear antar variabel independen dalam model regresi (Dwi Priyatno, 2008 : 39). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Akibat bagi model regresi yang mengandung multikolinearitas adalah bahwa kesalahan standar estimasi akan cenderung meningkat dengan bertambahnya variabel

independen, tingkat signifikansi yang digunakan untuk menolak hipotesis nol akan semakin besar dan probabilitas menerima hipotesis yang salah juga akan semakin besar.

Untuk mendeteksi ada tidaknya multikolinearitas dalam model regresi adalah sebagai berikut :

Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel – variabel independen banyak yang tidak signifikan mempengaruhi variabel dependen.

Menganalisis matrik korelasi variabel – variabel bebas. Jika antar variabel bebas ada korelasi yang cukup tinggi ( > 0,90 ), maka hal ini mengindikasikan adanya multikolinearitas.

adanya multikolinearitas yang tinggi. Multikolinearitas terjadi bila nilai VIF >10 dan nilai tolerance < 0,1.

4. Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk mengetahui ada atau tidaknya penyimpangan dalam asumsi klasik heteroskedastisitas , yaitu adanya ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi (Dwi Priyatno, 2008 : 42). Jika varians dari residual satu pengamatan ke pengamatan yang lain berbeda, maka disebut heteroskedastisitas, sebaliknya jika tetap disebut homokesdatisitas. Model yang baik adalah homokedastisitas. Ada beberapa motode pengujian yang bisa digunakan, diantaranya yaitu Uji Park, Uji Glesjer, melihat pola grafik regresi dan Uji Koefisien Korelasi Spearman ( Dwi Priyatno, 2008 : 42 ).

3.5.3 Uji Goodness of Fit

Ketepatan dari fungsi regresi sampel dalam menaksir nilai aktual dapat diukur dari goodness of fit nya. Secara statistik diukur dari nilai koefisien determinasi (R2), uji F (uji kelayakan model), dan uji t (uji secara parsial) ( Ghozali, 2005 : 83 ).

1. Koefisien Determinasi

terbatas. Jika nilai R mendekati 1 berarti variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel independen.

Kelemahan dari koefisien determinasi (R2) adalah bias terhadap jumlah variabel independen yang dimasukkan ke dalam model. Setiap tambahan satu variabel independen, maka R2 pasti meningkat tidak peduli apakah variabel tersebut berpengaruh secara signifikan terhadap variabel dependen. Oleh karena itu, dalam penelitian ini digunakan nilai Adjusted R2. Nilai Adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan ke dalam model.

2. Uji F

Secara simultan, pengujian hipotesis dilakukan dengan uji F-test. Menurut Ghozali (2005 : 84), “uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama - sama terhadap variabel dependen/terikat”. Uji ini dilakukan dengan membandingkan signifikansi Fhitung dengan ketentuan:

Jika Fhitung < Ftabel pada α 0.05, maka H1 ditolak. Jika Fhitung > Ftabel pada α 0.05, maka H1 diterima.

3. Uji t

dependen”. Uji ini dilakukan dengan membandingkan signifikansi thitung dengan

ketentuan:

Jika thitung < ttabelpada α 0.05, maka Hi ditolak. Jika thitung > ttabelpada α 0.05, maka Hi diterima.

3.5.4 Penggunaan Software SPSS

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dari hasil penelitian ini diperoleh hasil bahwa variabel tingkat suku bunga SBI, harga minyak dunia, harga emas dunia dan kurs US Dollar berpengaruh secara signifikan, baik secara parsial maupun secara simultan terhadap Indeks LQ45. Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan pada bab IV, dapat diambil beberapa kesimpulan sebagai berikut :

1. Berdasarkan hasil pengujian hipotesis 1 menunjukkan bahwa tingkat suku bunga SBI berpengaruh negatif terhadap Indeks LQ45.

2. Berdasarkan hasil pengujian hipotesis 2 menunjukkan bahwa harga minyak dunia berpengaruh positif terhadap Indeks LQ45.

3. Berdasarkan hasil pengujian hipotesis 3 menunjukkan bahwa harga emas dunia berpengaruh positif terhadap Indeks LQ45.

4. Berdasarkan hasil pengujian hipotesis 4 menunjukkan bahwa kurs US Dollar berpengaruh negatif terhadap Indeks LQ45.

5.2 Saran

Dalam kaitannya dengan penelitian mengenai pengaruh tingkat suku bunga SBI, harga minyak dunia, harga emas dunia dan kurs US dollar terhadap Indeks LQ45 maka saran-saran yang dapat diberikan adalah sebagai berikut :

1. Bagi investor yang hendak berinvestasi di Bursa Efek Indonesia, hendaknya memperhatikan pergerakan keempat variabel tersebut. Sebab berdasar perhitungan pada bab IV, diperoleh nilai Adjusted R square adalah sebesar 0,937, ini berarti bahwa variasi dari variabel independen yang digunakan dalam penelitian ini mampu menjelaskan 93,7 % variabel dependen. Sehingga pergerakan Indeks LQ45 dapat diprediksi dari pergerakan keempat variabel independen tersebut.

2. Para investor pasar modal disarankan agar lebih mencermati pergerakan harga emas dunia. Hal ini didasari berdasarkan perhitungan, dari keempat variabel independen yang digunakan dalam penelitian ini, variabel yang memiliki pengaruh paling besar terhadap Indeks LQ45 adalah variabel harga emas dunia. Ini dapat dilihat dari koefisien variabel harga emas dunia yang sudah distandarisasi pada persamaan regresi yang memiliki nilai 0,327 atau 32,7 % dan merupakan nilai yang paling besar dibandingkan variabel lainnya. Hal ini berarti bahwa setiap perubahan harga emas dunia akan mempengaruhi

5.3 Keterbatasan Penelitian

Beberapa keterbatasan penelitian ini diantaranya adalah :

1. Variabel makro ekonomi yang digunakan dalam penelitian ini belum

sepenuhnya menunjukkan kondisi perekonomian secara makro di Indonesia. 2. Variabel dependen yang digunakan dalam penelitian ini adalah Indeks Saham

LQ45. Penggunaan Indeks Saham LQ45 sebagai indikator pasar saham di Indonesia yang dipengaruhi variabel – variabel tersebut belum mencerminkan kondisi pasar saham yang sebenarnya.

5.4 Saran Penelitian Lanjutan

Bagi penelitian selanjutnya dapat mempertimbangkan beberapa saran berikut : 1. Penelitian selanjutnya perlu menambahkan variabel lain agar hasil analisis

lebih memperlihatkan pengaruh faktor – faktor makro ekonomi dunia terhadap perkembangan bursa saham suatu negara.

2. Pada penelitian ini data yang digunakan adalah data bulanan, untuk penelitian selanjutnya dapat digunakan data harian sehingga mendapatkan hasil penelitian yang lebih akurat.

3. Pada penelitian ini pilihan indeks yang digunakan adalah Indeks LQ45, disarankan pada penelitian selanjutnya menggunakan IHSG sebagai

DAFTAR PUSTAKA

Abu, Amiruddin Ramadhani Fathurrahman. 2011. Pengaruh Harga Minyak Dunia dan Variabel Makro Ekonomi Terhadap Indeks Harga Saham (Studi Komparatif : Asia Tenggara, Asia Timur, Eropa, Dan Amerika. Tesis. Magister Sains Program Studi Ilmu Ekonomi-Institut Pertanian Bogor, Bogor.

Blanchard, O. 2006. Macroeconomics 4th edition. New Jersey : Pearson Prentice Hall.

Cahyono, J E. 2000. 22 Strategi dan Teknik Meraih Untung di Bursa Saham, Jilid 1. Jakarta : PT Elex Media Komputindo.

Dornbusch, R., Fischer, S., and Richard Starz. 2008. Makro Ekonomi.

Terjemahan oleh : Roy Indra Mirazudin, SE. Jakarta : PT Media Global Edukasi.

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang : Badan Penerbit Universitas Diponegoro.

Ghozali, Imam, 2009. Aplikasi Analisis Multivariate Dengan Program SPSS, Edisi Keempat, Penerbit Universitas Diponegoro.

Gujarati, Damodar. 2003. Basic Econometrics. 3nd Edition. Singapore McGraw-Hill, Inc.

Hariyani, Iswi. 2010. Buku Pintar Hukum Bisnis Pasar Modal. Visimedia, Jakarta.

Novianto Aditya. 2011. Analisis Pengaruh Nilai Tukar (Kurs) Dolar

Amerika/Rupiah (US$/Rp), Tingkat Suku Bunga SBI, Inflasi, Dan Jumlah Uang Beredar (M2) Terhadap Indeks Harga Saham Gabungan (IHSG) Di Bursa Efek Indonesia (BEI) Periode 1999.1 – 2010.6. Skripsi. Magister Manajemen-Universitas Diponegoro. Semarang.

Prastowo, Nugroho Joko. 2008. Dampak BI Rate Terhadap Pasar Keuangan: Mengukur Signifikansi Respon Instrumen Pasar Keuangan Terhadap Kebijakan Moneter. Working Paper No. 21, Bank Indonesia,

Priyatno, Dwi. 2008. Mandiri Belajar SPSS untuk Analisis Data & Uji Statistik. Yogyakarta : MediaKom.

Puspopranoto, Sawaldjo. 2004. Keuangan Perbankan dan Pasar Keuangan. Jakarta : Pustaka LP3ES Indonesia.

Samsul, Mohammad. 2008. Pasar Modal dan Manajemen Portofolio. Jakarta : Erlangga.

Santoso Singgih dan Tjiptono Fandy. 2001. Riset Pemasaran Konsep dan Aplikasi dengan SPSS. Penerbit PT Elex Media Komputindo. Jakarta

Sugiyono. 2006. Metode Penelitian Bisnis, cetakan kesembilan, CV Alvabeta : Bandung.

Sukirno, Sadono. 1998. Pengantar Teori Makroekonomi, Edisi Kedua, Cetakan ke-9. Jakarta : PT. RajaGrafindo Persada.

Sunariyah. 2006. Pengantar Pasar Modal. Edisi kedua. Yogyakarta : UPP AMP YKPN.

Tandelilin, Eduardus. 2010. Portofolio dan Investasi : Teori dan Aplikasi. Edisi 1. Yogyakarta : Kanisius.

Widoatmojo, Sawidji. 1996. Cara Sehat Investasi di Pasar Modal, Cetakan Ketiga. Jakarta : PT. Jurnalindo Aksara Grafika.

Witjaksono, Ardian Agung. 2010. Analisis Pengaruh Tingkat Suku Bunga SBI, Harga Minyak Dunia, Harga Emas Dunia, Kurs Rupiah, Indeks Nikkei 225, dan Indeks Dow Jones terhadap IHSG (studi kasus pada IHSG di BEI selama periode 2000-2009). Tesis. Magister Manajemen-Universitas Diponegoro. Semarang.

Website :

en.wikipedia.org

www.bi.go.id

www.economagic.com

www.finance.yahoo.com

www.goldfixing.com

www.google.com