Daftar Isi

Daftar Isi...i

Statement of Authorship...ii

Pembahasan Studi Kasus Pengajuan Keberatan...1

Pembahasan Studi Kasus Proses Keberatan dan Pengajuan Banding...5

Lampiran 1.3.a Naskah Surat Keberatan atas SKPKB PPh Badan...10

Lampiran 1.3.b Naskah Surat Keberatan atas SKPKB PPN...14

Pembahasan Studi Kasus Pengajuan Keberatan

SKPKB PPh Badan, SKPKB PPN, dan STP Sanksi Administrasi Denda pada P.T. ABC

1. Syarat-syarat yang harus dipenuhi P.T. ABC agar dapat mengajukan keberatan yang memenuhi ketentuan formal:

a. Surat Keberatan ditandatangani oleh Direksi P.T. ABC, dalam hal Surat Keberatan ditandatangani oleh bukan Direksi P.T. ABC maka Surat Keberatan harus dilampiri dengan surat kuasa khusus sebagaimana dimaksud dalam KUP Pasal 32 ayat (3) (Reff: PMK No. 9/PMK.03/2013 Pasal 4 ayat (1) huruf f);

b. Surat Keberatan diajukan kepada Direktur Jenderal Pajak. (Reff: KUP Pasal 4 ayat (2) dan (3), Pasal 25 ayat (1));

c. Direksi P.T. ABC tidak mengajukan permohonan sebagaimana dimaksud dalam KUP Pasal 36 (PMK No. 9/PMK.03/2013 Pasal 4 ayat 1 huruf g); d. Keberatan harus diajukan terhadap 1 (satu) jenis pajak dan 1 (satu) Masa

Pajak atau Tahun Pajak yaitu Pengajuan Keberatan untuk SKPKB PPh harus dibuat terpisah dari Pengajuan Keberatan untuk SKPKB PPN (Reff: KUP Penjelasan Pasal 25 ayat (1));

e. Pengajuan keberatan disampaikan secara tertulis dalam bahasa Indonesia

(Reff: KUP Pasal 25 ayat (2));

f. Mengemukakan jumlah pajak yang terutang, jumlah pajak yang dipotong atau dipungut, atau jumlah rugi menurut penghitungan Wajib Pajak dengan disertai alasan yang menjadi dasar penghitungan. (Reff: KUP Pasal 25 ayat (2)).

g. Direksi P.T. ABC atau pihak yang menerima kuasa mengajukan keberatan kepada Direktur Jenderal Pajak paling lambat tanggal 11 Januari 2013. (dengan asumsi SKPKB dikirim sesuai tanggal ditandatangani yaitu 12 Oktober 2012) (Reff: KUP Pasal 25 ayat (3)).

h. Sebelum menyampaikan keberatan, P.T. ABC wajib melunasi pajak yang masih harus dibayar paling sedikit sejumlah yang telah disetujui Wajib Pajak dalam pembahasan akhir hasil pemeriksaan yaitu minimal sebesar PPh Badan yang kurang bayar sebesar Rp360.000.000,00 untuk PPh Badan. (Reff: KUP Pasal 25 ayat (3a)).

i. Surat Keberatan dibuat dengan menggunakan format Lampiran I PMK No. 9/PMK.03/2013 (Reff: PMK No. 9/PMK.03/2013 Pasal 2 ayat (6))

Pajak pada KPP Madya Malang diketahui terdapat penyerahan yang PPN-nya harus dipungut sendiri kurang dilaporkan oleh PT. ABC dalam SPT PPN sebesar Rp5.000.000.000,00 (Rp269.500.000.000,00 – Rp264.500.000.000,00).

Hal ini mengakibatkan adanya perhitungan PPN yang kurang bayar sebesar Rp500.000.000,00 (10% x Rp5.000.000.000,00) dan sanksi administrasi berupa bunga pasal 13 (2) KUP selama sepuluh bulan yaitu sebesar Rp100.000.000,00 (2% x 10 x Rp500.000.000,00).

Oleh karena permasalahan tersebut, P.T. ABC juga dikenakan sanksi administrasi berupa Denda Pasal 14 ayat (4) KUP selama sepuluh bulan yaitu sebesar Rp100.000.000,00 (2% x 10 x Rp500.000.000,00) yang ditagihkan melalui STP Nomor 00003 tersebut.

Terkait penerbitan STP yang tidak disetujuinya tersebut, P.T. ABC dapat mengajukan permohonan kepada Dirjen Pajak untuk mengurangkan atau membatalkan STP yang dianggap tidak benar tesebut (KUP Pasal 36 ayat (1) huruf c)). Permohonan ini hanya dapat diajukan oleh P.T. ABC sebanyak dua kali. Untuk menghindari adanya pengenaan bunga sebesar 2% per bulan yang dikenakan maksimal 24 bulan sejak

3. Naskah Surat Keberatan

a. Lampiran 1.3.a Naskah Surat Keberatan atas SKPKB PPh Badan; b. Lampiran 1.3.b Naskah Surat Keberatan atas SKPKB PPN dan STP.

4. KPP Madya Malang menetapkan kekurangan pembayaran pajak P.T. ABC sebagai berikut:

a. Dalam SKPKB PPh Badan tahun pajak 2011 Nomor 00007/206/11/651/12 tanggal 12 Oktober 2012 menetapkan kekurangan pembayaran PPh Badan P.T. ABC adalah sebesar Rp2.760.000.000,00;

b. Dalam SKPKB PPN masa pajak Januari s.d Desember 2011 Nomor 00008/206/11/651/12 tanggal 12 Oktober 2012 menetapkan kekurangan pembayaran PPN adalah sebesar Rp600.000.000,00;

c. Dalam STP PPN masa pajak Januari s.d Desember 2011 Nomor 00003/107/11/651/12 tanggal 12 Oktober 2012 menetapkan sanksi administrasi Denda Pasal 14 ayat (4) KUP adalah sebesar Rp100.000.000,00.

Apabila P.T. ABC memilih untuk membayar seluruh ketetapan pembayaran pajak ini sebelum mengajukan keberatan kepada Direktur Jenderal Pajak maka konsekuensinya adalah:

a. Dalam hal keberatan P.T. ABC dimaksud ditolak atau dikabulkan sebagian maka P.T. ABC tidak dikenakan sanksi administrasi berupa Denda yang diatur dalam Pasal 25 ayat (9) KUP.

sebesar Rp3.460.000.000,00 (Rp2.760.000.000,00 + Rp600.000.000,00 + Rp100.000.000,00).

Apabila P.T. ABC memilih untuk tidak membayar ketetapan pembayaran pajak ini dan hanya membayar kekurangan PPh Badan sebesar Rp360.000.000,00 sesuai hasil pembahasan akhir sebagai syarat formal pengajuan keberatan, maka konsekuensinya adalah:

a. Dalam hal keberatan P.T. ABC dimaksud ditolak atau dikabulkan sebagian maka P.T. ABC harus membayar kekurangan PPh Badan dan PPN sebesar Rp3.100.000.000,00 (Rp2.400.000.000,00 + Rp700.000.000,00), dan dapat dikenakan sanksi administrasi berupa Denda sebesar Rp1.550.000.000 (Rp1.200.000.000,00 + Rp350.000.000,00), sebagaimana diatur dalam Pasal 25 ayat (9) KUP, atau seluruhnya sebesar Rp4.650.000.000,00 dengan rincian sebagai berikut:

1) Kekurangan PPh Badan yang harus dibayar (Rp2.760.000.000,00 – Rp360.000.000,00)

Rp2.400.000.000,00

2) Denda atas kekurangan bayar PPh Badan ((50% x (Rp2.760.000.000,00 – Rp360.000.000,00))

Rp1.200.000.000,00

A.Jumlah PPh Badan dan Denda = 1 + 2 Rp3.600.000.000,00 3) Kekurangan PPN yang harus dibayar (Rp600.000.000,00

+ Rp100.000.000,00)

Rp 700.000.000,00

4) Denda atas kekurangan bayar PPN ((50% x (Rp600.000.000,00 + Rp100.000.000,00))

Rp 350.000.000,00

B.Jumlah PPN dan Denda = 3 + 4 Rp1.050.000.000,00 C. Jumlah PPh Badan, PPN, Denda = A + B Rp4.650.000.000,00

b. Dalam hal pengajuan keberatan dikabulkan sebagian atau seluruhnya maka P.T. ABC akan menerima kelebihan pembayaran PPh Badan dimaksud yaitu sebesar Rp360.000.000,00 sebagaimana diatur dalam Pasal 27A ayat (1) dan ayat (2) KUP.

Pembahasan Studi Kasus Proses Keberatan dan Pengajuan Banding SKPKB PPh Badan, SKPKB PPN, dan STP Sanksi Administrasi Denda

pada P.T. ABC

1. Atas Keputusan Direktur Jenderal Pajak Nomor KEP-222/WPJ.220/2013 tanggal 12 Desember 2013 tentang keberatan atas SKPKB PPN Nomor 00008/207/11/651/12 tanggal 12 Oktober 2012 yang mengabulkan seluruh keberatan P.T. ABC maka:

a. Asumsi 1

P.T. ABC tidak melakukan pembayaran atas penetapan kekurangan bayar PPN sebesar Rp600.000.000,00 dan sanksi administrasi denda sebesar Rp100.000.000,00 sebelum pengajuan keberatan. Hal ini dilakukan karena jumlah PPN kurang bayar yang disetujui pada pembahasan akhir adalah Nihil. (Reff: KUP Pasal 25 ayat (3a)).

Atas hal ini, P.T. ABC tidak dikenakan sanksi administrasi denda maupun memperoleh imbalan bunga sehingga tidak ada yang harus ditindaklanjuti. b. Asumsi 2

P.T. ABC melakukan pembayaran atas penetapan kekurangan bayar PPN sebesar Rp600.000.000,00 dan sanksi administrasi denda sebesar Rp100.000.000,00 sebelum pengajuan keberatan.

Surat Keputusan Pengembalian Kelebihan Pembayaran Pajak (SKPKPP) atas kelebihan pembayaran PPN dan sanksi administrasi denda sebesar Rp700.000.000,00 akan diterbitkan paling lambat satu bulan sejak diterbitkannya Surat Keputusan Keberatan Direktur Jenderal Pajak Nomor KEP-222/WPJ.220/2013 tanggal 12 Desember 2013, yaitu tanggal 11 Januari 2014 (Reff: Pasal 11 ayat (2) KUP dan PMK No.226/PMK.03/2013 Pasal 6 ayat 2 huruf d). Pengembalian tersebut langsung diperhitungkan untuk melunasi terlebih dahulu utang pajak P.T. ABC apabila ada. (Reff: Pasal 11 ayat (1a) KUP).

Atas permohonan Wajib Pajak, sisa kelebihan pembyaran pajak tersebut dapat diperhitungkan dengan pajak yang akan terutang atau dengan Utang Pajak atas nama Wajib Pajak lain. (Reff: PMK No.16/PMK.03/2011 Pasal 5 ayat (2)).

2. Syarat formil Pengajuan Banding yang harus dipenuhi oleh P.T. ABC

a. Permohonan ditandatangani oleh Direksi P.T. ABC atau penerima kuasa Direksi (Reff: UU No. 14 Tahun 2002 Pasal 36 ayat (1)).

b. Permohonan ditujukan kepada Pengadilan Pajak (Reff: UU No. 14 Tahun 2002 Pasal 35 ayat (1) dan Pasal 27 ayat (1) KUP).

c. Permohonan diajukan secara tertulis dalam Bahasa Indonesia, disertai dengan alasan yang jelas, mencantumkan tanggal diterima keputusan yang dibanding

d. Diajukan paling lama tiga bulan sejak Surat Keputusan Keberatan diterima, kecuali diatur lain dalam peraturan perundang-undangan perpajakan. Jangka waktu ini tidak mengikat apabila jangka waktu dimaksud tidak dapat dipenuhi karena keadaan di luar kekuasaan pemohon Banding (Reff: UU No. 14 Tahun 2002 Pasal 35 ayat (1) dan ayat (2) dan Pasal 27 ayat (2) KUP);

e. Dilampiri dengan Salinan Keputusan yang disbanding yaitu Keputusan Surat Direktur Jenderal pajak No. KEP-111/WPJ.220/2013 tanggal 12 Desember 2013 UU No. 14 Tahun 2002 Pasal 36 ayat (3)).

f. Terhadap satu keputusan diajukan saatu Surat Banding (Reff: UU No. 14 Tahun 2002 Pasal 36 ayat (1)).

g. Banding hanya dapat diajukan apabila P.T. ABC telah membayar sebesar 50% atas Pajak terutang atau sebesar Rp630.000.000,00 (50% x Rp1.260.000.000,00) (Reff: UU No. 14 Tahun 2002 Pasal 36 ayat (4)). 3. Naskah Surat Banding pada Lampiran 2.3

4. Apabila Pengadilan Pajak mengabulkan seluruhnya banding yang diajukan P.T. ABC:

a. Apabila sebelum mengajukan keberatan P.T. ABC membayar kekurangan pembayaran PPh Badan sejumlah SKPKB yaitu Rp2.760.000.000,00 maka P.T. ABC akan menerima sebesar Rp2.400.000.000,00 (Rp2.760.000.000,00 – Rp360.000.000,00). (Reff: Pasal 27A ayat (1) huruf a KUP).

b. Apabila sebelum mengajukan banding P.T. ABC membayar 50% dari jumlah putusan keberatan yaitu Rp630.000.000,00 (50% x Rp1.260.000.000,00): 1) Dibayar sebelum mengajukan keberatan sebesar 50% dari jumlah yang

disetujui dalam pembahasan akhir yaitu Rp180.000.000,00 (50% x Rp360.000.000,00);

2) Dibayar sebelum mengajukan banding sebesar Rp450.000.000,00 ((50% x Rp1.260.000.000,00) – Rp180.000.000,00);

maka P.T. ABC akan menerima sebesar Rp270.000.000,00 (Rp630.000.000,00 – Rp360.000.000,00). (Reff: Pasal 27A ayat (1) huruf a KUP).

5. Apabila Pengadilan Pajak menolak seluruhnya banding yang diajukan P.T. ABC: a. Apabila sebelum mengajukan keberatan P.T. ABC membayar kekurangan

pembayaran PPh Badan sejumlah SKPKB yaitu Rp2.760.000.000,00, maka P.T. ABC akan menerima sebesar Rp1.500.000.000,00 (Rp2.760.000.000,00 – Rp1.260.000.000,00). (Reff: Pasal 27A ayat (1) huruf a KUP), dan dikenakan Sanksi Administrasi berupa Denda sebesar 100% dari Putusan Banding yaitu sebesar Rp1.260.000.000,00 (Reff: Pasal 27 ayat (5d) KUP).

b. Apabila sebelum mengajukan banding P.T. ABC membayar 50% dari jumlah putusan keberatan yaitu Rp630.000.000,00 (50% x Rp1.260.000.000,00): 1) Dibayar sebelum mengajukan keberatan sebesar 50% dari jumlah yang

2) Dibayar sebelum mengajukan banding sebesar Rp450.000.000,00 ((50% x Rp1.260.000.000,00) – Rp180.000.000,00);

Maka P.T. ABC akan membayar sebesar Rp1.260.000.000,00 (Rp630.000.000,00 + Rp630.000.000,00) dengan penjelasan berikut:

1) Kekurangan pembayaran PPh Badan sejumlah selisih PPh yang telah dibayar dengan PPh sesuai putusan banding yaitu Rp630.000.000,00 (Rp1.260.000.000,00 – Rp630.000.000,00). (Reff: Pasal 27A ayat (1) huruf a KUP).

2) Sanksi Administrasi berupa Denda atas penolakan banding yaitu sebesar 100% dari jumlah PPh berdasarkan Putusan banding dikurangi pembayaran yang telah dilakukan sebelum pengajuan Keberatan/Banding yaitu sebesar Rp630.000.000,00 (Rp1.260.000.000,00 – Rp630.000.000,00)

6. Jika Pengadilan Pajak menolak banding P.T. ABC maka langkah selanjutnya yang dapat dilakukan P.T. ABC untuk memperjuangkan sengketanya adalah dengan mengajukan Peninjauan Kembali kepada Mahkamah Agung. Syarat formal yang harus dipenuhi untuk mengajukan Peninjauan Kembali (PK) adalah:

a. Permohonan PK diajukan oleh Direksi P.T. ABC atau Penerima Kuasa Direksi secara tertulis dengan menyebutkan sejelas-jelasnya alasan yang dijadikan dasar permohonan (Reff: UU No.14 Tahun 1985 Pasal 68 ayat (1));

b. Permohonan PK diajukan kepada Mahkamah Agung melalui Ketua Pengadilan Perpajakan yang memutus perkara dengan membayar biaya perkara yang diperlukan (Reff: UU No. 14 Tahun 1985 Pasal 70 ayat 1) c. Permohonan PK diajukan secara tertulis dengan menyebutkan alasan yang

dijadikan daasar permohonan itu dan dimasukkan di kepaniteraan Pengadilan Perpajakan yang memutus perkara (Reff: UU No. 14 Tahun 1985 Pasal 71 ayat (1)).

d. P.T. ABC dapat mengajukan PK dengan alasan:

1) Putusan Pengadilan Pajak didasarkan pada suatu kebohongan atau tipu muslihat pihak lawan yang diketahui setelah perkara banding diputus. Untuk alasan ini, pengajuan permohonan PK dilakukan dalam jangka waktu paling lambat tiga bulan terhitung sejak diketahuinya kebohongan atau tipu muslihat. (Reff: UU No. 14 Tahun 2002 Pasal 91 huruf a dan Pasal 92 ayat (1)).

2) Terdapat bukti tertulis baru yang penting dan bersifat menentukan, yang apabila diketahui pada saat persidangan di Pengadilan Pajak akan menghasilkan putusan yang berbeda. Untuk alasan ini, pengajuan permohonan PK dilakukan paling lambat tiga bulan terhitung sejak ditemukan surat-surat bukti yang hari dan tanggal ditemukannya harus dinyatakan di bawah sumpah dan disahkan oleh Pejabat yang berwenang.

3) Terdapat suatu putusan yang nyata-nyata tidak sesuai dengan ketentuan peraturan perundang-undangan yang berlaku. Untuk alasan ini, pengajuan permohonan PK dilakukan paling lambat tiga bulan sejak putusan banding dikirm. (Reff: UU No. 14 Tahun 2002 Pasal 91 huruf e dan Pasal 92 ayat (3) dan Pasal 27 ayat (5d) KUP).

e. Permohonan PK hanya dapat diajukan satu kali (Reff: UU No.14 Tahun 1985 Pasal 66 ayat (1)).

f. Permohonan PK tidak menangguhkan atau menghentikan pelaksanaan putusan Pengadilan Pajak atau berarti P.T. ABC harus tetap membayar kekurangan bayar PPh Badan yang diputuskan dalam Keputusan Banding Pengadilan Pajak dan ditambah sanksi administrasi Denda sebesar 100% dari nilai Keputusan Banding dikurangi dengan pajak yang telah dibayar sebelum pengajuan Banding (Reff: UU No.14 Tahun 1985 Pasal 66 ayat (2))

Lampiran 1.3.a Naskah Surat Keberatan atas SKPKB PPh Badan (Reff : Lampiran I PMK No. 9/PMK.03/2013)

Nomor : (sesuai administrasi persuratan P.T. ABC) Pasuruan, 5 Januari 2013 Lampiran : Enam Set

Hal : Pengajuan Keberatan

Yth. Direktur Jenderal Pajak u.b. Kepala KPP Madya Malang

di Jl. Panji Suroso, Trade Center, Malang

Yang bertanda tangan di bawah ini:

Nama : (diisi nama Direksi / Wakil Direksi P.T. ABC atau penerima kuasa

Direksi)

NPWP : (diisi NPWP P.T. ABC)

Jabatan : (Direksi / jabatan penerima kuasa Direksi)

Alamat : (diisi alamat lengkap P.T. ABC / penerima kuasa Direksi) Nomor Telepon : (diisi nomor telepon P.T. ABC / penerima kuasa Direksi) Bertindak selaku : Wajib Pajak (diisi tanda X jika ditandatangi Direksi)

Wakil Kuasa (diisi tanda X jika ditandatangi Kuasa Direksi)

dari Wajib Pajak:

Nama : (diisi dengan “P.T. ABC” apabila yang menandatangani Surat Keberatan adalah kuasa Direksi P.T. ABC)

NPWP : (diisi dengan “NPWP P.T. ABC” apabila yang menandatangani Surat Keberatan adalah kuasa Direksi P.T. ABC)

Alamat : (diisi dengan “Alamat P.T. ABC” apabila yang menandatangani Surat Keberatan adalah kuasa Direksi P.T. ABC)

Bersama ini mengajukan keberatan atas surat ketetapan pajak (skp):

Jenis surat : Surat Ketetapan Pajak Kurang Bayar (SKPKB)

Nomor dan tanggal : 00007/206/11/651/12 tanggal 12 Oktober 2012

Jenis Pajak : Pajak Penghasilan Badan (PPh Badan)

Masa / Tahun Pajak : Tahun Pajak 2011 Alasan pengajuan keberatan:

Alasan keberatan P.T. ABC adalah selisih Rp5.000.000.000,00 pada rekening koran bukan merupakan omset melainkan: a) sejumlah Rp2.000.000.000,00 merupakan pengembalian uang muka pembelian mesin yang batal dipesan; b) sejumlah Rp1.000.000.000,00 merupakan pengembalian pinjaman karyawan; c) sejumlah Rp2.000.000.000,00 merupakan tambahan setoran modal awal yang belum sempat dicatatkan di akta notaris.

Berdasarkan penjelasan tersebut, nilai peredaran usaha menurut P.T. ABC adalah sebesar Rp365.000.000.000,00.

2. Sengketa Harga Pokok Penjualan dikoreksi positif Rp2.000.000.000,00.

Alasan keberatan P.T. ABC adalah: a) semua bukti biaya sudah diserahkan dan hanya biaya sebesar Rp500.000.000,00 tidak ada bukti eksternalnya; b) sejumlah Rp1.500.000.000,00 bukan merupakan pemberian natura/kenikmatan melainkan tunjangan kesehatan karyawan pabrik yang belum dipotong PPh Pasal 21.

Berdasarkan penjelasan tersebut, nilai Harga Pokok Penjualan menurut P.T. ABC adalah sebesar Rp292.000.000.000,00.

3. Sengketa penghasilan di luar usaha/lainnya dikoreksi positif Rp2.000.000.000,00. Alasan keberatan P.T. ABC adalah sejumlah Rp1.000.000.000,00 bukan merupakan pendapatan karena kaleng dan botol minuman yang kadaluarsa tidak dijual melainkan dimusnahkan. Adapun koreksi positif sebesar Rp1.000.000.000,00 P.T. ABC menyetujuinya karena merupakan pendapatan bunga pinjaman antragrup yang belum tercatat.

Berdasarkan penjelasan tersebut, nilai Penghasilan Netto Dalam Negeri menurut P.T. ABC adalah sebesar Rp1.000.000.000,00.

Berdasarkan hal tersebut di atas maka:

1. Jumlah pajak yang terutang menurut Surat Ketetapan Pajak Kurang Bayar (SKPKB) No.00007/206/11/651/12 tanggal 12 Oktober 2012 adalah sebesar Rp2.760.000.000,00;

2. Jumlah pajak yang terutang menurut perhitungan Wajib Pajak sebesar Rp360.000.000,00;

3. Jumlah pajak yang terutang yang disetujui dalam pembahasan akhir hasil pemeriksaan sebesar Rp360.000.000,00;

4. Jumlah yang telah dilunasi sebesar Rp2.760.000.000,00 dengan rincian:

a. PPh yang dibayar sesuai SKPKB PPH No.00007/206/11/651/12 tanggal 12 Oktober 2012 sebesar Rp2.300.000.000,00 disetor pada tanggal (diisi tanggal setor) pada bank/pos persepsi (diisi nama bank tempat setor) dengan NTPN (diisi dengan Nomor Transaksi Penerimaan Negara yang tertera pada bukti setor);

Rp460.000.000,00 disetor pada tanggal (diisi tanggal setor) pada bank/pos persepsi (diisi bank tempat menyetor) dengan NTPN (diisi dengan Nomor Transaksi Penerimaan Negara yang tertera pada bukti setor).

Lampiran:

No. Jenis Dokumen Set/lembar

1 Lampiran 1 Salinan SPT 1771 tahun 2011 beserta rincian perhitungannya.

1 set

2 Lampiran 2 Salinan SKPKB No.00007/206/11/651/12 tanggal 12 Oktober 2012 beserta rincian perhitungannya.

1 set

3 Lampiran 3 Salinan hasil pembahasan akhir beserta rincian perhitungannya.

1 set

4 Lampiran 4 Tabel penyandingan jumlah SPT 1771 tahun 2011, SKPKB No.00007/206/11/651/12 tanggal 12 Oktober 2012, dan hasil pembahasan akhir.

1 set

5 Lampiran 5 Salinan bukti setor PPh Badan sebesar Rp2.300.000.000,00 dan Rp460.000.000,00.

1 set

6 Lampiran 6 Surat kuasa Direksi P.T. ABC kepada Penerima Kuasa

1 set

Demikian surat keberatan kami sampaikan untuk dapat dipertimbangkan.

Wajib Pajak/Wakil/Kuasa (dipilih sesuai yang menandatangani surat keberatan)

(diisi dengan nama dan tanda tangan Direksi P.T. ABC atau pihak

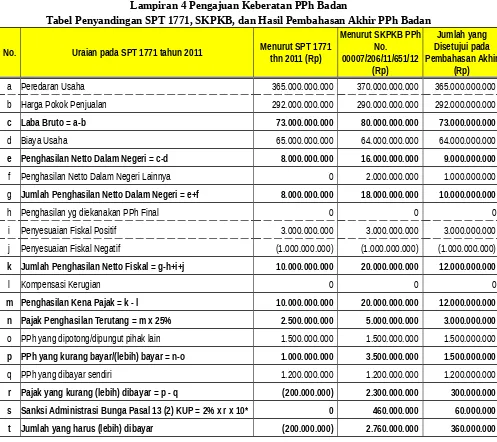

Lampiran 4 Pengajuan Keberatan PPh Badan

Tabel Penyandingan SPT 1771, SKPKB, dan Hasil Pembahasan Akhir PPh Badan

No. Uraian pada SPT 1771 tahun 2011 Menurut SPT 1771thn 2011 (Rp)

Menurut SKPKB PPh No.

00007/206/11/651/12 (Rp)

Jumlah yang Disetujui pada Pembahasan Akhir

(Rp)

a Peredaran Usaha 365.000.000.000 370.000.000.000 365.000.000.000

b Harga Pokok Penjualan 292.000.000.000 290.000.000.000 292.000.000.000

c Laba Bruto = a-b 73.000.000.000 80.000.000.000 73.000.000.000

d Biaya Usaha 65.000.000.000 64.000.000.000 64.000.000.000

e Penghasilan Netto Dalam Negeri = c-d 8.000.000.000 16.000.000.000 9.000.000.000

f Penghasilan Netto Dalam Negeri Lainnya 0 2.000.000.000 1.000.000.000

g Jumlah Penghasilan Netto Dalam Negeri = e+f 8.000.000.000 18.000.000.000 10.000.000.000

h Penghasilan yg diekanakan PPh Final 0 0 0

i Penyesuaian Fiskal Positif 3.000.000.000 3.000.000.000 3.000.000.000

j Penyesuaian Fiskal Negatif (1.000.000.000) (1.000.000.000) (1.000.000.000)

k Jumlah Penghasilan Netto Fiskal = g-h+i+j 10.000.000.000 20.000.000.000 12.000.000.000

l Kompensasi Kerugian 0 0 0

m Penghasilan Kena Pajak = k - l 10.000.000.000 20.000.000.000 12.000.000.000 n Pajak Penghasilan Terutang = m x 25% 2.500.000.000 5.000.000.000 3.000.000.000 o PPh yang dipotong/dipungut pihak lain 1.500.000.000 1.500.000.000 1.500.000.000 p PPh yang kurang bayar/(lebih) bayar = n-o 1.000.000.000 3.500.000.000 1.500.000.000

q PPh yang dibayar sendiri 1.200.000.000 1.200.000.000 1.200.000.000

r Pajak yang kurang (lebih) dibayar = p - q (200.000.000) 2.300.000.000 300.000.000 s Sanksi Administrasi Bunga Pasal 13 (2) KUP = 2% x r x 10* 0 460.000.000 60.000.000 t Jumlah yang harus (lebih) dibayar (200.000.000) 2.760.000.000 360.000.000

Catatan:

Lampiran 1.3.b Naskah Surat Keberatan atas SKPKB PPN (Reff : Lampiran I PMK No. 9/PMK.03/2013)

Nomor : (sesuai administrasi persuratan P.T. ABC) Pasuruan, 5 Januari 2013 Lampiran : Enam Set

Hal : Pengajuan Keberatan

Yth. Direktur Jenderal Pajak u.b. Kepala KPP Madya Malang

di Jl. Panji Suroso, Trade Center, Malang

Yang bertanda tangan di bawah ini:

Nama : (diisi nama Direksi / Wakil Direksi P.T. ABC atau penerima kuasa Direksi)

NPWP : (diisi NPWP P.T. ABC)

Jabatan : (Direksi / jabatan pihak yang menerima kuasa dari Direksi) Alamat : (diisi alamat lengkap P.T. ABC / penerima kuasa Direksi) Nomor Telepon : (diisi nomor telepon P.T. ABC / penerima kuasa Direksi) Bertindak selaku : Wajib Pajak (diisi tanda X jika ditandatangi Direksi)

Wakil Kuasa (diisi tanda X jika ditandatangi Kuasa Direksi)

Dari Wajib Pajak:

Nama : (diisi dengan “P.T. ABC” apabila yang menandatangani Surat Keberatan adalah kuasa Direksi P.T. ABC)

NPWP : (diisi dengan “NPWP P.T. ABC” apabila yang menandatangani Surat Keberatan adalah kuasa Direksi P.T. ABC)

Alamat : (diisi dengan “Alamat P.T. ABC” apabila yang menandatangani Surat Keberatan adalah kuasa Direksi P.T. ABC)

Bersama ini mengajukan keberatan atas surat ketetapan pajak (skp):

Jenis surat : Surat Ketetapan Pajak Kurang Bayar (SKPKB)

Nomor dan tanggal : SKPKB 00008/207/11/651/12 tanggal 12 Oktober 2012

Jenis Pajak Pajak Pertambahan Nilai (PPN)

Alasan pengajuan keberatan:

1. Sengketa penyerahan yang PPN-nya harus dipungut sendiri sejumlah Rp5.000.000.000,00.

Alasan keberatan P.T. ABC adalah selisih Rp5.000.000.000,00 pada rekening koran bukan merupakan omset melainkan: a) sejumlah Rp2.000.000.000,00 merupakan pengembalian uang muka pembelian mesin yang batal dipesan; b) sejumlah Rp1.000.000.000,00 merupakan pengembalian pinjaman karyawan; c) sejumlah Rp2.000.000.000,00 merupakan tambahan setoran modal awal yang belum sempat dicatatkan di akta notaris.

Berdasarkan penjelasan tersebut, nilai penyerahan yang PPN-nya harus dipungut sendiri menurut P.T. ABC adalah sebesar Rp269.500.000.000,00.

Berdasarkan hal tersebut di atas maka:

1. Jumlah pajak yang terutang menurut Surat Ketetapan Pajak Kurang Bayar (SKPKB) No.00008/207/11/651/12 tanggal 12 Oktober 2012 adalah sebesar Rp600.000.000,00;

2. Jumlah pajak yang terutang menurut perhitungan Wajib Pajak adalah sebesar NIHIL;

3. Jumlah pajak yang terutang yang disetujui dalam pembahasan akhir hasil pemeriksaan sebesar NIHIL;

4. Jumlah yang telah dilunasi sebesar Rp600.000.000,00 yang dibayar sesuai SKPKB PPN No.00008/207/11/651/12 tanggal 12 Oktober 2012 sebesar Rp600.000.000,00 disetor pada tanggal (diisi tanggal setor) pada bank/pos persepsi (diisi bank tempat menyetor) dengan NTPN (diisi dengan Nomor Transaksi Penerimaan Negara yang tertera pada bukti setor).

Lampiran:

No. Jenis Dokumen Set/lembar

1 Lampiran 1 Salinan SPT PKP PPN masa pajak Januari s.d Desember 2011 beserta rincian perhitungannya.

1 set

2 Lampiran 2 Salinan SKPKB No.00008/207/11/651/12

tanggal 12 Oktober 2012 beserta rincian perhitungannya.

1 set

3 Lampiran 3 Salinan hasil pembahasan akhir beserta rincian perhitungannya.

1 set

4 Lampiran 4 Tabel penyandingan jumlah SPT PKP masa pajak Januari s.d Desember 2011, SKPKB No.00008/207/11/651/12 tanggal 12 Oktober 2012, dan hasil pembahasan akhir.

1 set

5 Lampiran 5 Salinan bukti setor PPN sebesar

Rp600.000.000,00

No. Jenis Dokumen Set/lembar 6 Lampiran 6 Surat kuasa Direksi P.T. ABC kepada Penerima

Kuasa

1 set

Demikian surat keberatan kami sampaikan untuk dapat dipertimbangkan.

Wajib Pajak/Wakil/Kuasa (dipilih sesuai yang menandatangani surat keberatan)

(diisi dengan nama dan tanda tangan Direksi P.T. ABC atau pihak

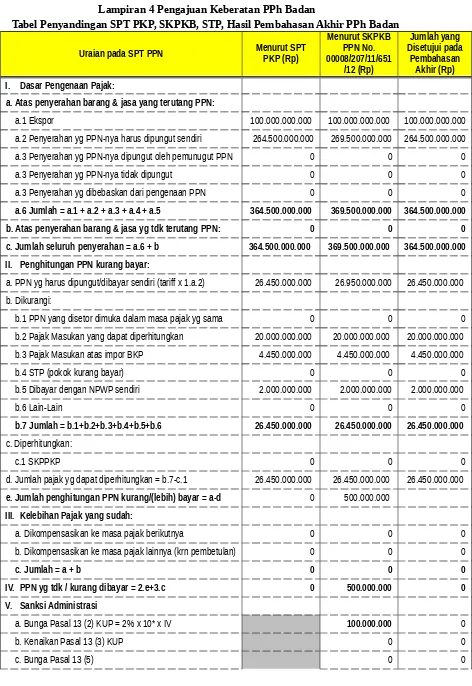

Lampiran 4 Pengajuan Keberatan PPh Badan

Tabel Penyandingan SPT PKP, SKPKB, STP, Hasil Pembahasan Akhir PPh Badan

Uraian pada SPT PPN Menurut SPTPKP (Rp)

Menurut SKPKB PPN No. 00008/207/11/651

/12 (Rp)

Jumlah yang Disetujui pada

Pembahasan Akhir (Rp) I. Dasar Pengenaan Pajak:

a. Atas penyerahan barang & jasa yang terutang PPN:

a.1 Ekspor 100.000.000.000 100.000.000.000 100.000.000.000

a.2 Penyerahan yg PPN-nya harus dipungut sendiri 264.500.000.000 269.500.000.000 264.500.000.000

a.3 Penyerahan yg PPN-nya dipungut oleh pemunugut PPN 0 0 0

a.3 Penyerahan yg PPN-nya tidak dipungut 0 0 0

a.3 Penyerahan yg dibebaskan dari pengenaan PPN 0 0 0

a.6 Jumlah = a.1 + a.2 + a.3 + a.4 + a.5 364.500.000.000 369.500.000.000 364.500.000.000 b. Atas penyerahan barang & jasa yg tdk terutang PPN: 0 0 0 c. Jumlah seluruh penyerahan = a.6 + b 364.500.000.000 369.500.000.000 364.500.000.000 II. Penghitungan PPN kurang bayar:

a. PPN yg harus dipungut/dibayar sendiri (tariff x 1.a.2) 26.450.000.000 26.950.000.000 26.450.000.000 b. Dikurangi:

b.1 PPN yang disetor dimuka dalam masa pajak yg sama 0 0 0

b.2 Pajak Masukan yang dapat diperhitungkan 20.000.000.000 20.000.000.000 20.000.000.000 b.3 Pajak Masukan atas impor BKP 4.450.000.000 4.450.000.000 4.450.000.000

b.4 STP (pokok kurang bayar) 0 0 0

b.5 Dibayar dengan NPWP sendiri 2.000.000.000 2.000.000.000 2.000.000.000

b.6 Lain-Lain 0 0 0

b.7 Jumlah = b.1+b.2+b.3+b.4+b.5+b.6 26.450.000.000 26.450.000.000 26.450.000.000 c. Diperhitungkan:

c.1 SKPPKP 0 0 0

d. Jumlah pajak yg dapat diperhitungkan = b.7-c.1 26.450.000.000 26.450.000.000 26.450.000.000 e. Jumlah penghitungan PPN kurang/(lebih) bayar = a-d 0 500.000.000

III. Kelebihan Pajak yang sudah:

a. Dikompensasikan ke masa pajak berikutnya 0 0 0

b. Dikompensasikan ke masa pajak lainnya (krn pembetulan) 0 0 0

c. Jumlah = a + b 0 0 0

IV. PPN yg tdk / kurang dibayar = 2.e+3.c 0 500.000.000 0 V. Sanksi Administrasi

a. Bunga Pasal 13 (2) KUP = 2% x 10* x IV 100.000.000 0

b. Kenaikan Pasal 13 (3) KUP 0 0

Uraian pada SPT PPN Menurut SPTPKP (Rp)

Menurut SKPKB PPN No. 00008/207/11/651

/12 (Rp)

Jumlah yang Disetujui pada

Pembahasan Akhir (Rp)

d. Kenaikan Pasal 13 A KUP 0 0

e. Kenaikan Pasal 17 C (5) KUP 0 0

f. Kenaikan Pasal 17 D (5) KUP 0 0

g. Jumlah = a+b+c+d+e+f 0 100.000.000 0

VI. Jumlah PPN yg masih harus dibayar = 4 + 5g - 600.000.000 0

Catatan:

Lampiran 2.3 Naskah Surat Banding atas Keputusan Keberatan

No : (sesuai administrasi persuratan P.T. ABC) Pasuruan, 2 Maret 2014 Lampiran : Tujuh Set

Hal : Permohonan Banding

Kepada Yth. Pengadilan Pajak

Gedung Sutikno Slamet Kementerian Keuangan Di Jln. Wahidin Raya Jakarta Pusat 10710

Dengan hormat, Bersama ini kami:

Nama : (diisi nama Direksi / Wakil Direksi P.T. ABC atau penerima kuasa Direksi)

NPWP : (diisi NPWP P.T. ABC)

Jabatan : (Direksi / jabatan pihak yang menerima kuasa dari Direksi) Alamat : (diisi alamat lengkap P.T. ABC / penerima kuasa Direksi) Nomor Telepon : (diisi nomor telepon P.T. ABC / penerima kuasa Direksi) Bertindak selaku : Wajib Pajak (diisi tanda X jika ditandatangi Direksi)

Wakil Kuasa (diisi tanda X jika ditandatangi Kuasa Direksi)

Dari Wajib Pajak:

Nama : (diisi dengan “P.T. ABC” apabila yang menandatangani Surat Keberatan adalah kuasa Direksi P.T. ABC)

NPWP : (diisi dengan “NPWP P.T. ABC” apabila yang menandatangani Surat Keberatan adalah kuasa Direksi P.T. ABC)

Alamat : (diisi dengan “Alamat P.T. ABC” apabila yang menandatangani Surat Keberatan adalah kuasa Direksi P.T. ABC)

Bersama ini mengajukan banding atas surat keputusan keberatan:

Jenis surat : Surat Keputusan Keberatan

Nomor dan tanggal : Surat Keputusan Keberatan Direktur Jenderal Pajak Nomor KEP-111/WPJ.220/2013 tanggal 12 Desember 2013

Masa / Tahun Pajak : Tahun Pajak 2011

Tanggal Diterima : 27 Desember 2013

Alasan pengajuan banding:

1. Sengketa Harga Pokok Penjualan dikoreksi positif Rp2.000.000.000,00.

Alasan banding P.T. ABC adalah: a) semua bukti biaya sudah diserahkan dan biaya sebesar Rp500.000.000,00 telah dilengkapi bukti eksternalnya; b) sejumlah Rp1.500.000.000,00 bukan merupakan pemberian natura/kenikmatan melainkan tunjangan kesehatan karyawan pabrik yang belum dipotong PPh Pasal 21.

Penelaah Keberataan tetap mempertahankan koreksi positif yang dilakukan oleh Pemeriksa Pajak KPP Madya Malang atas Harga Pokok Penjualan Rp2.000.0000.000,00 karena: a) atas bukti baru terhadap biaya Rp500.000.000,00 tidak dapat dipertimbangkan; b) koreksi Rp1.500.000.000,00 tidak dapat dibiayakan karena merupakan pemberian natura/kenikmatan.

Berdasarkan penjelasan tersebut, nilai Harga Pokok Penjualan menurut P.T. ABC adalah sebesar Rp292.000.000.000,00.

2. Sengketa penghasilan di luar usaha/lainnya dikoreksi positif Rp1.000.000.000,00. Alasan banding P.T. ABC adalah sejumlah Rp1.000.000.000,00 bukan merupakan pendapatan karena kaleng dan botol minuman yang kadaluarsa tidak dijual melainkan dimusnahkan.

Penelaah Keberataan tetap mempertahankan koreksi positif yang dilakukan oleh Pemeriksa Pajak KPP Madya Malang atas Penghasilan Netto Dalam Negeri sebesar Rp1.000.0000.000,00 karena tidak ada bukti yang memadai yang dapat mendukung kenyakinan bahwa kaleng dan botol minuman yang kadaluarsa tidak dijual.

Berdasarkan penjelasan tersebut, nilai Penghasilan Netto Dalam Negeri menurut P.T. ABC adalah sebesar Rp1.000.000.000,00.

Berdasarkan hal tersebut di atas maka:

1. Jumlah PPh Badan yang terutang menurut Surat Ketetapan Pajak Kurang Bayar (SKPKB) No.00007/206/11/651/12 tanggal 12 Oktober 2012 adalah sebesar Rp2.760.000.000,00;

2. Jumlah PPh Badan yang terutang menurut Surat Keputusan Keberatan Direktur Jenderal Pajak Nomor KEP-111/WPJ.220/2013 tanggal 12 Desember 2013 adalah sebesar Rp1.260.000.000,00;

3. Jumlah PPh Badan yang terutang menurut perhitungan Wajib Pajak adalah sebesar Rp360.000.000,00;

4. Jumlah PPh Badan yang telah dilunasi P.T. ABC sebesar Rp2.760.000.000,00: a. PPh yang dibayar sesuai SKPKB PPH No.00007/206/11/651/12 tanggal 12

setor) pada bank/pos persepsi (diisi nama bank tempat setor) dengan NTPN (diisi dengan Nomor Transaksi Penerimaan Negara yang tertera pada bukti setor);

b. Sanksi Administrasi Bunga Pasal 13 (2) KUP yang dibayar sesuai SKPKB PPH No.00007/206/11/651/12 tanggal 12 Oktober 2012 sebesar Rp460.000.000,00 disetor pada tanggal (diisi tanggal setor) pada bank/pos persepsi (diisi bank tempat menyetor) dengan NTPN (diisi dengan Nomor Transaksi Penerimaan Negara yang tertera pada bukti setor).

Lampiran

No. Jenis Dokumen Set/lembar

1 Lampiran 1 Salinan SPT 1771 tahun 2011 beserta rincian perhitungannya.

1 set

2 Lampiran 2 Salinan SKPKB No.00007/206/11/651/12 tanggal 12 Oktober 2012 beserta rincian perhitungannya.

1 set

3 Lampiran 3 Salinan hasil pembahasan akhir beserta rincian perhitungannya.

1 set

4 Lampiran 4 Salinan Surat Keputusan Keberatan Direktur Jenderal Pajak Nomor KEP-111/WPJ.220/2013 tanggal 12 Desember 2013

1 set

5 Lampiran 5 Tabel penyandingan jumlah SKPKB

No.00007/206/11/651/12 tanggal 12 Oktober 2012, Surat Pengajuan Keberatan, Surat Keputusan Keberatan Direktur Jenderal Pajak Nomor KEP-111/WPJ.220/2013 tanggal 12 Desember 2013

1 set

6 Lampiran 6 Salinan bukti setor PPh Badan sebesar Rp2.300.000.000,00 dan Rp460.000.000,00.

1 set

7 Lampiran 7 Surat kuasa Direksi P.T. ABC kepada Penerima Kuasa

1 set

Demikian surat permohonan banding ini kami sampaikan agar dapat dikabulkan.

Wajib Pajak/Wakil/Kuasa (dipilih sesuai yang menandatangani

surat keberatan)

(diisi dengan nama dan tanda tangan Direksi P.T. ABC atau pihak

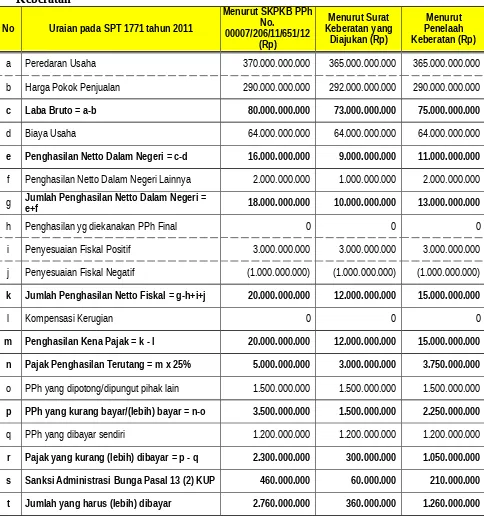

Lampiran 5 Permohonan Banding PPh Badan P.T. ABC

Tabel Penyandingan SPT SKPKB, Surat Pengajuan Keberatan, Surat Putusan Keberatan

No Uraian pada SPT 1771 tahun 2011

Menurut SKPKB PPh No.

00007/206/11/651/12 (Rp)

Menurut Surat Keberatan yang

Diajukan (Rp)

Menurut Penelaah Keberatan (Rp)

a Peredaran Usaha 370.000.000.000 365.000.000.000 365.000.000.000

b Harga Pokok Penjualan 290.000.000.000 292.000.000.000 290.000.000.000

c Laba Bruto = a-b 80.000.000.000 73.000.000.000 75.000.000.000

d Biaya Usaha 64.000.000.000 64.000.000.000 64.000.000.000

e Penghasilan Netto Dalam Negeri = c-d 16.000.000.000 9.000.000.000 11.000.000.000

f Penghasilan Netto Dalam Negeri Lainnya 2.000.000.000 1.000.000.000 2.000.000.000

g Jumlah Penghasilan Netto Dalam Negeri = e+f 18.000.000.000 10.000.000.000 13.000.000.000

h Penghasilan yg diekanakan PPh Final 0 0 0

i Penyesuaian Fiskal Positif 3.000.000.000 3.000.000.000 3.000.000.000

j Penyesuaian Fiskal Negatif (1.000.000.000) (1.000.000.000) (1.000.000.000)

k Jumlah Penghasilan Netto Fiskal = g-h+i+j 20.000.000.000 12.000.000.000 15.000.000.000

l Kompensasi Kerugian 0 0 0

m Penghasilan Kena Pajak = k - l 20.000.000.000 12.000.000.000 15.000.000.000

n Pajak Penghasilan Terutang = m x 25% 5.000.000.000 3.000.000.000 3.750.000.000

o PPh yang dipotong/dipungut pihak lain 1.500.000.000 1.500.000.000 1.500.000.000

p PPh yang kurang bayar/(lebih) bayar = n-o 3.500.000.000 1.500.000.000 2.250.000.000

q PPh yang dibayar sendiri 1.200.000.000 1.200.000.000 1.200.000.000

r Pajak yang kurang (lebih) dibayar = p - q 2.300.000.000 300.000.000 1.050.000.000

s Sanksi Administrasi Bunga Pasal 13 (2) KUP 460.000.000 60.000.000 210.000.000

t Jumlah yang harus (lebih) dibayar 2.760.000.000 360.000.000 1.260.000.000

Catatan:

[image:21.595.83.567.124.641.2]