I

PENGARUH TINGKAT INFLASI DAN SBI TERHADAP

KINERJA PEMBIAYAAN BANK SYARIAH MANDIRI

PERIODE TAHUN 2009-2011

Skripsi

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Syariah (SE.Sy)

Disusun oleh

:

ANGGIARA PRATAMA

NIM : 207046100053

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI SYARIAH)

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

II

PENGARUH TINGKAT INFLASI DAN SBI TERHADAP KINERJA PEMBIAYAAN

BANK SYARIAH MANDIRI PERIODE TAHUN 2009-2011

Diajukan kepada Fakultas Syariah dan Hukum Untuk memenuhi Syarat-Syarat Mencapai Gelar

Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

ANGGIARA PRATAMA

NIM. 207046100053

Dibawah Bimbingan Pembimbing

Drs. Heldi, M. Pd NIP.196304141993031002

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM UIN SYARIF HIDAYATULLAH

III

PENGESAHAN PANITIA UJIAN

Skripsi berjudul “Pengaruh Tingkat Suku Bunga SBI dan Inflasi terhadap Kinerja Pembiayaan Bank Syariah Mandiri 2009-2011” telah diujikan dalam Sidang Munaqasah Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta Pada tanggal 10 April 2014. Skripsi ini telah diterima sebagai salah satu syarat memperoleh gelar sarjana program strata 1 (S1) pada program studi muamalat (Ekonomi Islam).

Jakarta, 10 April 2014

Dekan Fakultas Syariah dan Hukum

Prof. DR. H. Muhammad Amin Suma, SH, MA, MM

NIP.195505051982031012

Panitia Ujian Munaqasyah

Ketua : Dr. H. Ahmad Mukri Aji, M.A. (……….. ) NIP.195703121985031003

Sekretaris : Mufidah. SHI (……….. )

Pembimbing : Drs. Heldi, M. Pd (……….. )

NIP.196304141993031002

Penguji 1 : Afwan Faizin,M.A (……….. )

NIP.19721026200312001

IV

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memnuhi salah satu persyaratan memperoleh gelar Strata 1 di Universitas Islam Negeri (UIN) Syarif hidayatullah Jakarta.

2. Seluruh sumber yang saya gunakan selama penyusunan skripsi ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta

Jakarta, 25 maret 2014M 23 Jumadil awal 1435H

V

KATA PENGANTAR

Bismillahirrahmanirrahiim

Puji Syukur kehadirat Allah SWT yang telah memberikan hidayah, taufiq, serta nikmatnya, sehingga Alhamdulillah penulis dapat menyelesaikan skripsi dengan judul: “Pengaruh Tingkat Suku Bunga SBI dan Inflasi terhadap Kinerja Pembiayaan Bank Syariah Mandiri 2009-2011”. Shalawat serta salam senantiasa terlimpahkan kepada Nabi besar Muhammad SAW, kepada keluarganya, para sahabatnya, serta umatnya hingga akhir zaman.

Dalam proses penyelesaian skripsi ini, penulis menyadari bahwa tidak sedikit hambatan serta kesulitanyang penulis hadapi. Namun berkat kesungguhan hati dan kerja keras serta dorongan dan bantuan dari berbagai pihak baik secara langsung ataupun tidak langsung, membuat penulis tetap bersemangat dalam menyelesaikan skripsi ini. Untuk itu, dengan segala kerendahan hati, maka penulis berterima kasih kepada:

1. Prof. Dr. H. Muhammad Amin Suma, SH, MA, MM., selaku Dekan Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

VI

dan Bapak Drs. H. Ahmad Yani, M.Ag selaku Ketua Koordinator Teknis Program Non Reguler dan Sekretaris Teknis Program Non Reguler, UIN Syarif Hidayatullah Jakarta.

3. Bapak Drs. Heldi, M. Pd selaku dosen pembimbing skripsi yang telah bersedia meluangkan waktu untuk memberikan banyak ilmu, dukungan dan bantuan sehingga penulis dapat menyelesaikan skripsi dengan baik. Semoga Allah senantiasa mencurahkan rahmat dan keberkahan kepada beliau.

4. Segenap pimpinan dan staff perpustakaan utama dan perpustakaan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta, yang telah memberikan fasilitas dan referensi yang dibutuhkan selama penulisan skripsi.

5. Ayah dan Bunda yang selalu memberikan kasih sayang, dukungan dan doa yang tiada henti dan tidak mengenal lelah hingga saat ini.

6. Adik-adik tersayang, Regi dan M. Ridwan Aprilian, jangan pernah lelah mencari ilmu dan menggapai cita-cita. Semoga kita semua menjadi anak-anak yang saleh dan berbakti serta member kebanggaan. 7. Untuk seseorang yang setia menemani penulis, yang tak pernah henti

VII

8. Teman-teman Perbankan Syariah seperjuangan, terima kasih telah saling berbagi, mendukung, mengingatkan dan mendoakan. Semoga silaturrahim kita semua tetap terjaga, langgeng dan lestari.

9. Teman, sahabat, kerabat dan semua pihak yang telah memberikan bantuan dan dorongan, sehingga skripsi ini dapat terselesaikan dengan sebaik-baiknya.

Akhirnya, kepada Allah jualah penulis serahkan, semoga kebaikan yang telah diberikan menjadi amal saleh dan pahala yang berlipat ganda dari Allah SWT.

Dengan segala kelebihan dan kekurangan yang ada, semoga Allah SWT. selalu memberikan jalan kebaikan dan keridhaan dalam setiap langkah baik kita. Semoga skripsi ini dapat bermanfaat bagi penulis khususnya dan bagi pembaca umumnya. Amin Ya Rabbal Alamin.

Jakarta, 25 Maret 2014 M 23 Jumadil awal 1435H

VIII

DAFTAR ISI

Halaman

JUDUL………..………... I

PERSETUJUAN PEMBIMBING………. II

PENGESAHAN KELULUSAN………... III

LEMBAR PERNYATAAN………. IV

KATA PENGANTAR………... V

DAFTAR ISI………...VIII

BAB I PENDAHULUAN………... 1

A. Latar Belakang Masalah……… 1

B. Pembatasan dan Perumusan Masalah……… 5

C. Tujuan dan Manfaat Penelitian……….. 6

D. Kajian Kepustakaan……….. 7

E. Kerangka Teori……….. 8

F. Variabel Penelitian………... 14

BAB II LANDASAN TEORI……….….. 16

A. Inflasi………. 16

B. SBI………. 24

C. Kinerja Pembiayaan Perbankan Syariah……… 27

1. FDR……… 29

2. NPF……… 36

BAB III METODOLOGI PENELITIAN……… 43

A. Metode Penelitian………. 43

IX

BAB IV HASIL PENELITIAN DAN PEMBAHASAN……….. 52

A. Profil BSM………. 52

B. Hasil Penelitian……….. 56

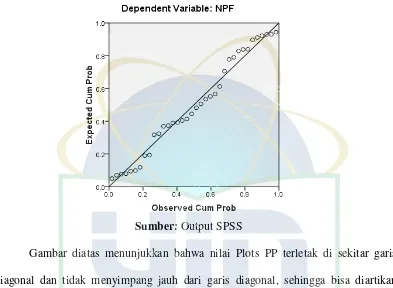

C. Uji Normalitas……… 61

D. Pembahasan………64

BAB V PENUTUP………. 72

A. Kesimpulan……….72

B. Saran-Saran……….74

DAFTAR PUSTAKA………... 78

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sumber utama pembiayaan investasi di Negara berkembang termasuk di Indonesia umumnya masih didominasi oleh penyaluran kredit perbankan sehingga wajar apabila banyak pihak yang menuding lambatnya penyaluran kredit perbankan di Indonesia setelah krisis 1997 merupakan salah satu penyebab lambatnya pemulihan ekonomi Indonesia dibandingkan dengan Negara Asia lainya yang terkena dampak krisis, membaiknya kondisi makroekonomi dalam beberapa tahun terakhir yang tercermin dari terkendalinya laju inflasi, stabilnya nilai tukar, dan turunnya suku bunga namun kredit yang disalurkan oleh perbankan belum cukup menjadi mesin pendorong pertumbuhan ekonomi untuk kembali pada level sebelum krisis. Ini berarti bahwa fungsi intermediary perbankan di Indonesia belum pulih.

2

Kompleksitas inflasi yang berdampak pada berbagai sektor ekonomi, menyebabkan target pencapaian inflasi menjadi sasaran utama kebijakan moneter di Indonesia. Dalam kebijakan moneter di Indonesia, kenaikan tingkat inflasi akan direspon oleh otoritas moneter dengan mengeluarkan kebijakan moneter yang bersifat kontraktif, seperti menaikkan tingkat suku bunga SBI. Sehingga perbankan konvensional dapat menanamkan dananya ke dalam SBI dengan tingkat bunga yang tinggi tanpa resiko yang tinggi. Sehingga meskipun inflasi dapat menurunkan pemberian kredit ke sektor riil, kalangan perbankan konvensional tetap dapat meraih pandapatan yang tinggi dari bunga SBI. Bahkan dewasa ini terjadi perubahan prefensi Bank dalam portofolio penanaman dananya dimana bank cenderung untuk memegang aset likuid dan relatif kurang berisiko seperti SBI, obligasi pemerintah dan penanaman modal di Pasar Uang Antar Bank (PUAB).

Keadaan ini berbeda dengan keadaan perbankan syariah. Bank Syariah adalah lembaga keuangan yang tidak mengenal bunga sebagai pendapatannya. Sehingga perbankan syariah tidak dapat menempatkan likuiditasnya ke dalam SBI. Apalagi pasar keuangan bagi bank syariah belum sebesar pasar keuangan perbankan konvensional.

3

seperti misalnya tingkat suku bunga SBI”1. Sedangkan Pramuharjo dalam penelitiannya menyebutkan “pengaruh kebijakan moneter konvensional terhadap perbankan syariah pada kontraksi moneter berupa kenaikan suku bunga SBI akan mengakibatkan pengurangan deposito, penurunan pembiayaan, serta pengurangan likuiditas perbankan syariah”2. Karena Indonesia masih menganut dual banking system maka gejolak makro ekonomi dan kebijakan moneter konvensional mempunyai pengaruh terhadap kinerja perbankan syariah. Hal ini membuat perbankan syariah harus bersentuhan langsung dengan sektor riil, tetapi di sisi lain perbankan syariah harus menghadapi risiko yang besar. Pengukuran efisiensi perbankan yang dilandasi konsep yang tepat sangat dibutuhkan dalam mengukur kinerja keuangan sebuah bank, terutama pada Perbankan Syariah. Bank yang tidak efisien sulit bersaing. Tidak terkecuali bagi bank syariah yang kiprahnya di industri perbankan Indonesia belum berumur panjang.

Perkembangan bank dengan prinsip bagi hasil (syariah) mulai terasa sejak dilakukan amandemen terhadap UU No. 7 tahun 1992 menjadi UU No. 10 tahun 1998 dan sekarang mengalami revisi lagi menjadi UU No. 21 tahun 2008 yang

1 Adiwarman A. Karim, Bejana Berhubungan Bank Syariah, (Jakarta: Republika 2004).

2 Pramuharjo, Analisis Pengaruh Kebijakan Moneter terhadap Deposito, Pembiayaan, dan

4

memberikan landasan operasi yang lebih jelas bagi perbankan syariah. Saat ini Bank Syariah berkembang sangat pesat, hal ini menunjukan bahwa pasar perbankan syariah tetap eksis dan terus berkembang dalam skala yang bankable. Selain itu gairah masyarakat untuk melaksanakan syariah dalam praktek perbankan terlihat jelas dalam masyarakat. Hal tersebut tercermin dari jumlah bank syariah yang semakin banyak dan meningkatnya dana masyarakat serta pembiayaan yang disalurkan oleh bank syariah.

Toni Hidayat dalam penelitiannya menyimpulkan bahwa “inflasi mempengaruhi kinerja pembiayaan (FDR & NPF) perbankan syariah”3. Inflasi juga mempengaruhi instrumen penanaman dana perbankan syariah seperti Pasar Uang Antarbank Syariah (PUAS), karena secara umum inflasi berpengaruh terhadap transaksi di lembaga keuangan. Karakteristik pasar uang dengan risiko investasi kecil dan investasi dilakukan kurang dari satu tahun membuat perbankan syariah lebih memilih pasar uang untuk menanamkan dananya.

3 Toni Hidayat. 2007. Pengaruh Inflasi terhadap Kinerja Pembiayaan (FDR & NPF)

5

Berdasarkan permasalahan tersebut, penulis mencoba mengkaji sejauh mana peran perbankan dalam proses pinjaman modal terhadap masyarakat. Oleh karena itu penulis tertarik menulis dengan judul “PENGARUH TINGKAT SUKU BUNGA SBI DAN INFLASI TERHADAP KINERJA PEMBIAYAAN BANK SYARIAH

MANDIRI 2009-2011”

B. Pembatasan Masalah dan perumusan Masalah

Pada penelitian ini penulis mencoba menganalisis tiga variabel yaitu Tingkat suku bunga SBI dan inflasi terhadap kinerja pembiayaan Bank Syariah Madiri. Data yang digunakan adalah time series dari tahun 2009-2011.

Agar pembahasan dalam penelitian ini tidak meluas maka sesuai judul skripsi tersebut, penulis membatasi masalah pada pengaruh besarnya tingkat suku bunga SBI dan inflasi terhadap kinerja pembiayaan Bank Syariah Mandiri.

Berdasarkan pembatasan masalah tersebut, maka dapat dirumuskan bahwa pokok-pokok permasalahan yang dibahas adalah sebagai berikut:

1. Bagaimana perkembangan tingkat inflasi, SBI, dan kinerja pembiayaan (FDR dan NPF) pada bank syariah mandiri tahun 2009-2011?

6

C. Tujuan dan Manfaat Penelitian

Tujuan dan manfaat penelitian yang hendak dicapai penulis dengan melakukan penelitian ini adalah sebagai berikut:

1. Tujuan Penelitian

a. Untuk mengetahui bagaimana dan seberapa besar tingkat suku bunga SBI dan inflasi terhadap kinerja pembiayaan tahun 2009-2011.

b. Untuk menganalisis apakah ada pengaruh yang signifikan antara besar tingkat suku bunga SBI dan inflasi terhadap kinerja pembiayaan tahun 2009-2011. 2. Manfaat penelitian

a. Bagi Akademisi

Dengan adanya penelitian ini diharapkan akan menjadi tambahan ilmu pengetahuan dan referensi bagi peneliti atau peneliti lain sebagai gambaran mengenai pembiayaan.

b. Bagi Instansi Terkait (Pihak Perbankan)

7

D. Kajian Kepustakaan

Beberapa referensi yang telah ada dan berkaitan dengan judul skripsi yang diangkat adalah:

1. Judul skripsi “Pengaruh Financing To Deposit Ratio (FDR) Dan Tingkat Inflasi Terhadap Non Performing Financing (NPF) Bank Syariah di indonesia” ditulis oleh Siti Maryam, NIM 105046101613 No. Skripsi SJM 13/2010.

Skripsi ini membahas bagaimana pengaruh FDR yang dimiliki oleh Bank Syariah dan tingkat inflasi yang nyata secara simultan terhadap NPF.

2. Judul skripsi “Analisis Pengaruh Non Performing Financing (NPF) dan Financing To Deposit Ratio (FDR) Terhadap Persentase Return Bagi Hasil Deposito Mudharabah Mutlaqah Pada Bank Muamalat Indonesia” ditulis oleh Umaira Arifa, NIM 104046101700 No. Skripsi SJM 152/2008.

8

E. Kerangka Teori

Bank adalah sebuah lembaga keuangan yang kegiatan usahanya menghimpun dana masyarakat dalam bentuk tabungan atau simpanan dan menyalurkan dana untuk masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya yang diarahkan untuk meningkatkan taraf hidup masyarakat.

Ada lima jenis alokasi dana oleh suatu bank umum yaitu: Alokasi dana yang paling utama dalam memenuhi ketentuan liquiditas wajib minimum yang di tetapkan oleh bank Indonesia.

Primary reserve (cadangan primer) adalah Alokasi dana yang paling utama dalam memenuhi ketentuan liquiditas wajib minimum yang di tetapkan oleh Bank Indonesia.

Secondary reserve (cadangan sekunder) adalah : prioritas kedua dalam alokasi dana bank adalah penempatan dana-dana kedalam asset liquid yang bukan terdapat dalam kas. Dan tujuan dari cadangan sekunder adalah untuk di jadikan sebagai pengganti cadangan primer.

9

Portofolio investment (investasi portofolio) adalah pengalokasian dana sisa dapat di wujudkan dalam investasi portofolio yang bertujuan untuk memberikan tambahan pendapatan. Investasi ini dapat berupa penanaman dalam bentuk surat-surat berharga jangka panjang atau yang berliquiditas tinggi seperti obligasi.

Fixed asset (aktifa tetap) adalah penanaman modal bank yang terakhir yakni dalam bentuk aktifa tetap seperti: pembelian tanah, pembelian bangunan kantor, pembelian peralatan operasional bank, dan pembelain aktifa tetap lainnya hal ini dilakukan untuk memperlancar kegiatan operasional yang dilakukan oleh bank.

1. INFLASI

Inflasi adalah kecenderungan dari harga-harga untuk meningkat secara umum dan terus-menerus4. Kenaikan beberapa kondisi saja tidak disebut inflasi, kecuali bila kenaikan tersebut meluas atau mengakibatkan kenaikan sebagian besar dari harga-harga barang lain. Sebab awal inflasi :

1. Demand Pull Inflation yaitu inflasi yang timbul karena tingginya permintaan masyarakat akan berbagai barang.

2. Cost Push Inflation yaitu inflasi yang timbul karena kenaikan biaya produksi.

4 Nur’aini Chaniago, Hubungan Antara Inflasi dengan Tingkat Output di Indonesia, Media

10

Inflasi sendiri didefenisikan sebagai kondisi apabila tingkat harga-harga dan biaya-biaya umum naik, harga beras, bahan bakar mobil, tingkat upah, harga tanah, sewa barang-barang modal juga mengalami kenaikan.

2. TINGKAT SUKU BUNGA SBI

Pengertian dasar dari tingkat suku bunga yaitu harga dari penggunaan uang untuk jangka waktu tertentu. Pengertian tingkat suku bunga sebagai harga dapat juga dinyatakan sebagai harga yang harus dibayar apabila terjadi pertukaran antara satu rupiah sekarang dengan satu rupiah nanti, misalnya hutang piutang timbul karena terjadi pertukaran semacam ini.

Salah satu instrument moneter yang dapat mempengaruhi atau memotivasi masyarakat maupun pengusaha untuk menabung atau melakukan investasi adalah tingkat suku bunga. Dalam perhitungan tingkat suku bunga, biasanya digunakan prosentase dari jumlah uang yang dipinjam atau ditanamkan seseorang.

3. Kinerja Pembiayaan (Financing to Depocit Ratio dan Non Performing

Financing)

11

(LDR). Berdasarkan penilaian tingkat kesehatan bank maka FDR yang baik adalah diatas 85%-100%.

Non Performing Financing (NPF) adalah jumlah pembiayaan yang tidak dapat terbayarkan (bermasalah). NPF mengukur kemampuan debitur dalam mengembalikan dana bank. NPF yang baik adalah di bawah 5%.

3.1. Financing to Depocit Ratio (FDR)

Financing to Depocit Ratio (FDR) adalah rasio dari jumlah pembiayaan yang disalurkan bank syariah dibandingkan dengan jumlah dana pihak ketiga yang dihimpun5. Dalam konteks bank konvensional FDR adalah Loan to Depocit Ratio (LDR) yaitu rasio antara seluruh jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank.

Mandala dan Prathama menjelaskan pengertian dari FDR adalah rasio yang menunjukkan berapa besar jumlah dana pihak ketiga dibandingkan dengan jumlah pembiayaan yang disalurkan6. Jika rasionya terlalu rendah, banyak dana pihak ketiga

5

Direktorat Perbankan Syariah, Laporan Perkembangan Perbankan Syariah, Bank Indonesia,

Jakarta, Berbagai Terbitan.

6 Mandala Manurung dan Prathama Rahardja, Uang, Perbankan, dan Ekonomi Moneter,

12

FDR = Total Pembiayaan x100% Total DPK

yang tidak disalurkan dalam bentuk pembiayaan. Hal ini merupakan indikasi awal bank tidak melakukan fungsi intermediasi sepenuhnya. Tetapi jika rasionya terlalu besar, merupakan indikasi awal bahwa bank terlalu ekspansif menyalurkan kredit dibanding sumber dana yang tersedia. Bila tidak dikendalikan, bank akan mengalami kesulitan likuiditas atau yang lebih buruk adalah pembiayan bermasalah yang sangat besar.

Menurut Yusdani dalam penelitiannya, FDR adalah rasio antara pembiayaan yang diberikan dengan dana pihak ketiga yang diterima bank7. Jadi Financing to Deposit Ratio (FDR) merupakan rasio untuk mengukur komposisi jumlah pembiayaan yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan.

Dana Pihak Ketiga (DPK) yang diperhitungkan dalam analisis FDR adalah tabungan, deposito, pinjaman atau deposito yang berjangka waktu lebih dari tiga bulan, modal inti, dan modal pinjaman.

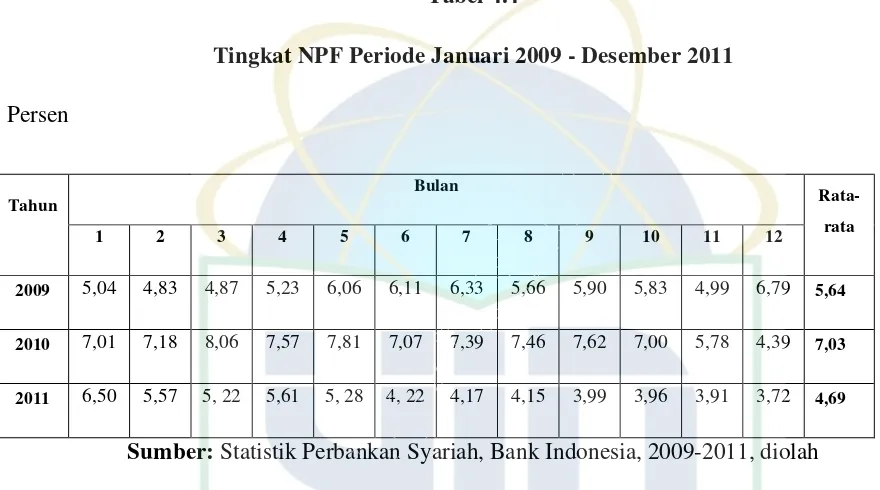

13 3.2. Non Performing Financing (NPF)

Non Performing Financing (NPF) adalah jumlah pembiayaan yang tidak dapat terbayarkan (bermasalah)8. NPF mengukur kemampuan debitur dalam mengembalikan dana bank. NPF dapat diukur dari kolektibilitasnya. Kolektibilitas merupakan gambaran kondisi pembayaran pokok dan bunga pinjaman serta tingkat kemungkinan diterimanya kembali dana yang ditanamkan dalam surat-surat berharga.

Dalam konteks bank konvensional, NPF pada bank syariah disebut Non Performing Loans (NPL) yaitu kredit yang disalurkan tetapi pada saat pengembaliannya terlambat dibanding jadwal yang direncanakan, bahkan tidak dikembalikan sama sekali9. Non Performing Financing (NPF), yakni jumlah pembiayaan yang tergolong non lancar dengan kualitas kurang lancar, diragukan, dan macet10, berdasarkan ketentuan Bank Indonesia tentang Kualitas Aktiva Produktif.

Jadi Non Performing Financing (NPF) adalah pembiayaan yang masuk ke dalam kategori kredit Kurang Lancar, Diragukan, dan Macet, berdasarkan kriteria

8 Direktorat Perbankan Syariah, Laporan Perkembangan Perbankan Syariah, Bank Indonesia,

Jakarta, Berbagai Terbitan.

9 Mandala Manurung dan Prathama Rahardja, Uang, Perbankan, dan Ekonomi Moneter: Kajian

Kontekstual Indonesia, (Jakarta: Lembaga Penerbit FEUI, 2004), hlm. 196.

14

NPF= Total Pembiayaan Bermasalah x100% Total Pembiayaan yg disalurkan

yang sudah ditetapkan oleh Bank Indonesia. Status NPF pada prinsipnya didasarkan pada ketepatan waktu bagi nasabah untuk membayarkan kewajiban, baik berupa pembayaran bunga maupun pengembalian pokok pinjaman.

Apabila kredit dikaitkan dengan tingkat kolektibilitasnya, maka yang digolongkan kredit bermasalah adalah kredit yang memiliki kualitas dalam perhatian khusus, kurang lancar, diragukan, dan macet. Semakin tinggi NPF maka semakin tinggi risiko gagal bayar debitur. Berdasarkan ketentuan Bank Indonesia, sebuah bank dikatakan sehat bila NPF di bawah 5%11

F. Variabel Penelitian

X1

Y

X2

11 Direktorat Perbankan Syariah, Laporan Perkembangan Perbankan Syariah, Bank Indonesia,

Berbagai Terbitan. Suku bunga SBI

Kinerja Pembiayaan (Y1=FRD, Y2=NPF)

15

Untuk lebih jelasnya dan fokus variabel penelitian ini maka variable penelitian sebagai berikut:

X1 : suku bunga SBI X2 : Inflasi

16

BAB II

LANDASAN TEORI

A. Inflasi

1. Pengertian Inflasi

Sejak tahun 1965 perekonomian Indonesia menunjukkan perkembangan yang pesat, ditandai dengan pertumbuhan ekonomi yang cukup tinggi dan tingkat inflasi yang terkendali. Tetapi krisis ekonomi yang berlangsung sejak pertengahan 1997 telah menyebabkan tehambatnya proses pertumbuhan tersebut, ditandai dengan tingkat pertumbuhan ekonomi yang semakin rendah dan tingkat inflasi yang tinggi.

Dalam dunia nyata inflasi sering terjadi dan merupakan fenomena yang diperhatikan. Lebih penting lagi karena secara praktis inflasi sering terjadi dan sulit diantisipasi. Pada umumnya analisis mengenai inflasi dihubungkan dengan sektor riil maupun sektor moneter1. Dalam sektor riil inflasi memiliki pengaruh yang besar dalam proses produksi dan permintaan barang, sedangkan dalam sektor moneter dianggap sebagai pemicu terjadinya inflasi.

1. Definisi Inflasi

Definisi inflasi banyak ragamnya seperti yang dapat kita temukan dalam literatur ekonomi. Keanekaragaman definisi (pengertian) tersebut terjadi karena luasnya pengaruh inflasi terhadap berbagai sektor perekonomian. Hubungan yang erat

17

dan luas antara inflasi dan berbagai sektor perekonomian tersebut melahirkan berbagai perbedaan pengertian dan persepsi tentang inflasi, demikian pula dalam memformulasikan kebijakan-kebijakan untuk solusinya.

Teori Inflasi Klasik berpendapat, tingkat harga terutama ditentukan oleh jumlah uang beredar, yang dapat dijelaskan melalui hubungan antara nilai uang dengan jumlah uang, serta nilai uang dengan harga2. Jadi menurut teori klasik, inflasi berarti terlalu banyak uang beredar atau terlalu banyak kredit dibandingkan dengan volume transaksi.

Analisis ekonomi dan kebijakan ekonomi terhadap inflasi sejak tahun 1970-an dapat dibedakan menjadi dua kelompok aliran, yakni Keynesian dan Monetaris3. Teori inflasi Keynes mengasumsikan bahwa perekonomian sudah berada pada tingkat full employment. Menurut Keynes kuantitas uang tidak berpengaruh terhadap tingkat permintaan total, karena suatu perekonomian dapat mengalami inflasi walaupun tingkat kuantitas uang tetap konstan. Jika uang beredar bertambah maka harga akan naik4. Kenaikan harga ini akan menyebabkan bertambahnya permintaan uang untuk transaksi, dengan demikian akan menaikkan suku bunga. Hal ini akan mencegah pertambahan permintaan untuk investasi dan akan melunakkan tekanan inflasi.

Teori inflasi Moneterisme berpendapat bahwa, inflasi timbul disebabkan oleh kebijaksanaan moneter dan fiskal yang ekspansif, sehingga jumlah uang beredar di

2 Edy Sahputra, Model Struktural Inflasi dan Pertumbuhan Ekonomi Sumut, 2003. 3

Soetrisno Prawirohardjono, Ekonomi Publik II, (Jakarta: Kurnia,1988), hlm. 35.

18

masyarakat sangat berlebihan. Kelebihan uang beredar di masyarakat akan menyebabkan terjadinya kelebihan permintaan barang dan jasa di sektor riil. Menurut golongan moneteris, inflasi dapat diturunkan dengan cara menahan dan menghilangkan kelebihan permintaan melalui kebijakan moneter dan fiskal yang bersifat kontraktif, atau melalui kontrol terhadap peningkatan upah serta penghapusan terhadap subsidi atas nilai tukar valuta asing5. Inflasi sendiri didefenisikan sebagai kondisi apabila tingkat harga-harga dan biaya-biaya umum naik, harga beras, bahan bakar mobil, tingkat upah, harga tanah, sewa barang-barang modal juga mengalami kenaikan6.

Sedangkan Lerner mendefenisikan inflasi sebagai suatu keadaan dimana terjadi kelebihan permintaan (excess demand) terhadap barang-barang dalam perekonomian, secara keseluruhan dan terus-menerus7. Kelebihan permintaan tersebut dapat diartikan ganda yaitu, pengeluaran yang diharapkan terlalu banyak dibandingkan dengan barang yang tersedia, atau barang yang tersedia terlalu sedikit bila dibandingkan dengan tingkat pengeluaran yang diharapkan.

Milton Friedman seorang ekonom yang memenangkan hadiah nobel dalam ilmu ekonomi pada tahun 1976 agaknya lebih cenderung memandang bahwa inflasi merupakan bagian dari ekonomi moneter, sebagaimana diungkapkannya dalam

5 Edy Sahputra, Model Struktural Inflasi dan Pertumbuhan Ekonomi Sumut, 2003.

6 Paul A. Samuelson dan Nordhaus William D., Ekonomi, Terjemahan dari Institut

Pendidikan dan Pembinaan Manajemen. Oleh A. Jaka Wasana, (Jakarta: Erlangga, 1995), Edisi Keduabelas, Jilid 1, hlm. 196.

19

sebuah tulisannya, bahwa “Inflasi selalu dan dimana pun merupakan fenomena moneter”8.

2. Macam-Macam Inflasi

Sehubungan dengan kompleksnya faktor yang menjadi sumber terjadinya inflasi atau banyaknya variabel yang berpengaruh terhadap inflasi, maka dapat dilakukan pengelompokkan terhadap macam-macam inflasi berdasarkan sudut pandang9 sebagai berikut :

A. Asal Inflasi

a. Domestic Inflation, yaitu inflasi yang berasal dari dalam negeri (domestik). Kenaikan harga disebabkan karena adanya kejutan dari dalam negeri, baik karena perilaku masyarakat maupun perilaku pemerintah dalam mengeluarkan kebijakan-kebijakan.

b. Imported Inflation, yaitu inflasi yang terjadi di dalam negeri karena adanya pengaruh kenaikan harga dari luar negeri terutama barang-barang impor atau kenaikan bahan baku industri yang masih belum dapat diproduksi di dalam negeri.

B. Intensitas Inflasi

a. Crepping inflation, yaitu inflasi dengan laju pertumbuhan berlangsung lambat dengan laju kenaikan tingkat di bawah 5%.

8 Mankiw N Gregory, Teori Makro Ekonomi, Harvard University, Alih Bahasa Imam

Nurmawan, Editor Yati Sumiharti, (Jakarta: Erlangga, 2000), Edisi Keempat, Hlm. 154.

20

b. Moderate inflation, yaitu inflasi lunak dengan laju kenaikan lebih tinggi dari crepping inflation di atas 5%.

c. Galloping inflation, yaitu inflasi yang memeiliki akselerasi kenaikan harga lebih besar dari moderate inflation, berkisar antara 10%-30% per tahun.

d. Hyperinflation, yaitu inflasi yang laju kenaikan harganya luar biasa tinggi dan terus bergerak naik di atas 50% per tahun.

C. Besar Inflasi10, dibagi dalam beberapa katagori :

a. Inflasi ringan, yaitu inflasi yang besarnya di bawah 10% per tahun. b. Inflasi sedang, yaitu inflasi yang besarnya antara 10%-30% per tahun. c. Inflasi berat, yaitu inflasi yang besarnya antara 30%-100% per tahun. d. Hiperinflasi, yaitu inflasi yang besarnya diatas 100% per tahun. 3. Sebab-Sebab dan Dampak Inflasi

A. Sebab-sebab inflasi

Di dalam teori kuantitas, dijelaskan bahwa sumber utama terjadinya inflasi adalah karena adanya kelebihan permintaan sehingga uang yang beredar di masyarakat bertambah banyak11, sehingga perputaran uang tidak sebagaimana mestinya.

10 Bramantyo Djohanputro, Prinsip-prinsip Ekonomi Makro, (Jakarta: PPM, 2006), hlm.

150-151.

21

AD1

Teori kuantitas membedakan sumber inflasi menjadi dua12, yaitu :

1. Demand Pull Inflation

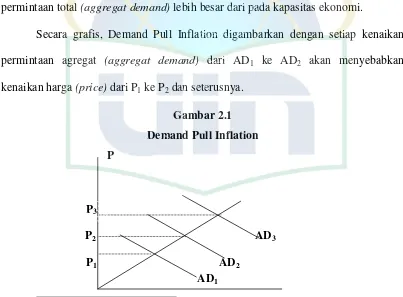

Demand Pull Inflation adalah inflasi yang timbul karena tingginya permintaan masyarakat akan berbagai barang. Inflasi ini terjadi karena permintaan masyarakat akan barang-barang (aggregat demand) bertambah, maka tingkat harga-harga akan naik. Faktor penyebab terjadinya Demand Pull Inflation adalah tingginya permintaan barang dan jasa relatif terhadap persediaanya. Dalam konteks makro ekonomi, kondisi ini digambarkan oleh output riil yang melebihi output potensialnya atau permintaan total (aggregat demand) lebih besar dari pada kapasitas ekonomi.

[image:30.595.109.512.338.635.2]Secara grafis, Demand Pull Inflation digambarkan dengan setiap kenaikan permintaan agregat (aggregat demand) dari AD1 ke AD2 akan menyebabkan kenaikan harga (price) dari P1 ke P2 dan seterusnya.

Gambar 2.1

Demand Pull Inflation

P

P3

P2 AD3

P1 AD2

12 Tajul Khalwaty, Inflasi dan Solusinya, (Jakarta: Gramedia Pustaka Utama, 2000), hlm.

22

AS1

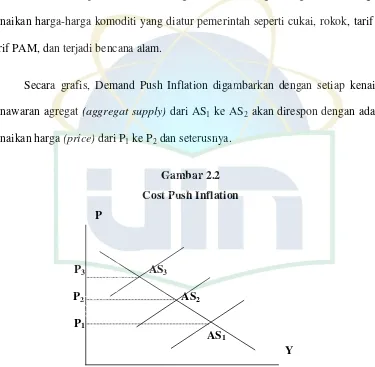

2. Cost Push Inflation

Cost Push Inflation adalah inflasi yang timbul karena kenaikan biaya produksi. Inflasi ini terjadi bila biaya produksi naik maka harga barang ikut naik. Faktor-faktor terjadinya Cost Push Inflation dapat disebabkan oleh depresiasi nilai tukar domestik dampak inflasi luar negeri terutama negara-negara mitra dagang, kenaikan harga-harga komoditi yang diatur pemerintah seperti cukai, rokok, tarif tol, tarif PAM, dan terjadi bencana alam.

[image:31.595.121.496.243.610.2]Secara grafis, Demand Push Inflation digambarkan dengan setiap kenaikan penawaran agregat (aggregat supply) dari AS1 ke AS2 akan direspon dengan adanya kenaikan harga (price) dari P1 ke P2 dan seterusnya.

Gambar 2.2

Cost Push Inflation

P

P3 AS3

P2 AS2

P1

23 4. Indikator Inflasi

Indikator inflasi adalah ukuran yang digunakan untuk menghitung nilai inflasi untuk mengetahui tingkat inflasi pada waktu tertentu13. Indikator inflasi umumnya dihitung dengan menggunakan angka indeks sekelompok harga barang dan jasa. Secara umum ada tiga indikator inflasi14, yaitu :

1. Indeks Harga Konsumen (IHK)

IHK adalah angka indeks yang menunjukkan tingkat harga barang dan jasa yang harus dibeli konsumen dalam satu periode tertentu. Angka IHK diperoleh dengan menghitung harga-harga barang dan jasa utama yang dikonsumsi masyarakat dalam satu periode tertentu. IHK pada umumnya digunakan untuk mengukur perubahan harga (price changes), biaya hidup (cost of living), daya beli (purchasing power)15, dan tingkat inflasi.

Inflasi = (IHK – IHK-1) x 100%

IHK-1

13Mandala Manurung dan Prathama Rahardja, Pengantar Ilmu Ekonomi, (Jakarta: Lembaga

Penerbit FEUI, 2008), Edisi ke 3, hlm. 367.

14Mandala Manurung dan Prathama Rahardja, Pengantar Ilmu Ekonomi, (Jakarta: Lembaga

Penerbit FEUI, 2008), Edisi ke 3, hlm. 367-369.

15

24 2. Indeks Harga Pedagangan besar (IHPB)

IHPB merupakan indikator yang menggambarkan pergerakan harga rata-rata dan komoditas yang diperdagangkan di suatu daerah dengan mengutamakan harga barang pada tingkat grosir atau pedagang besar.

3. PDB Deflator

PDB Deflator adalah rasio antara PDB nominal dan PDB riil. Mencakup seluruh barang dan jasa yang diproduksi dalam perekonomian domestik. Deflator PDB menggunakan metode paasche artinya yang menjadi penimbang adalah kuantitas pada tahun berlaku.

Indikator inflasi yang akan digunakan dalam penelitian ini adalah Indeks

Harga Konsumen (IHK).

B. Suku Bunga SBI

1. Pengertian SBI

25

SBI merupakan salah satu mekanisme yang digunakan Bank Indonesia untuk mengontrol kestabilan nilai Rupiah. Dengan menjual SBI, Bank Indonesia dapat menyerap kelebihan uang primer yang beredar.

Tingkat suku bunga yang berlaku pada setiap penjualan SBI ditentukan oleh mekanisme pasar berdasarkan sistem lelang. Sejak awal Juli 2005, BI menggunakan mekanisme "BI rate" (suku bunga BI), yaitu BI mengumumkan target suku bunga SBI yang diinginkan BI untuk pelelangan pada masa periode tertentu. BI rate ini kemudian yang digunakan sebagai acuan para pelaku pasar dalam mengikuti pelelangan.

Dalam penelitian, tingkat suku bunga SBI yang digunakan adalah dalam periode bulanan. Oleh karena itu, data tingkat suku bunga SBI yang diperoleh dalam periode harian akan diubah menjadi periode bulanan dengan rumus sebagai berikut:

“

Rata-rata tingkat suku bunga SBI = Jumlah tingkat suku bunga periodeharian selama 1 bulan dibagi dengan jumlah periode waktu selama 1 bulan.

26 2. Konsep Dasar SBI

Sertifikat Bank Indonesia diterbitkan sebagai surat pengakuan utang berjangka waktu pendek dengan sistem diskonto. Adapun karakteristik SBI adalah sebagai berikut :

1. SBI mamiliki satuan unit sebesar Rp 1.000.000,00( satu juta rupiah)

2. Jangka waktu SBI sekurang-kurangnya 1 (satu) bulan dan paling lama 12

(dua belas) bulan yang dinyatakan dalam jumlah hari dan dihitung dari tanggal penyelesaian transaksi sampai dengan tanggal jatuh tempo.

3. SBI diterbitkan dan diperdagangkan dengan sistem diskonto.

4. Nilai transaksi dihitung berdasarkan diskonto murni (true discount)

5. Nilai diskonto dihitung sebagai berikut: Nilai Diskonto= Nilai Nominal-Nilai Tunai 6. SBI diterbitkan tanpa warkat ( Scriptless).

7. SBI dapat diperdagangkan di pasar sekunder.

SBI sendiri diterbitkan melalui mekanisme lelang dan berdasarkan target kuantitas dengan memperhatikan tingkat suku bunga / diskonto yang terjadi.

27

SBI yang dapat ditransaksikan dalam perdagangan SBI yang dilakukan antar bank adalah SBI yang masih memiliki sisa jangka waktu lebih dari 1 hari kerja. Setelmen transaksi SBI dalam hal ini harus dilakukan melalui mekanisme Delivery Versus Payment.

Keuntungan bank yang didapatkan dalam Lelang SBI ini adalah berupa bunga yang dibayarkan oleh Bank Indonesia pada saat jatuh tempo.

C. Kinerja Pembiayaan Perbankan Syariah

Pembiayaan berdasarkan Prinsip Syariah adalah penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan ujrah, tanpa imbalan atau bagi hasil16, dan bukan tambahan dalam katagori riba.

Pembiayaan berdasarkan prinsip syariah mengandung risiko, sehingga dalam pelaksanaannya bank harus memperhatikan asas-asas perkreditan atau pembiayaan berdasarkan prinsip syariah yang sehat17. Pemberian pembiayaan oleh bank mengandung risiko kegagalan atau kemacetan dalam pelunasannya, sehingga dapat berpengaruh terhadap kesehatan bank. Mengingat bahwa pembiayaan bersumber dari dana masyarakat (DPK) yang disimpan pada bank, risiko yang dihadapi bank dapat berpengaruh pula kepada keamanan dana masyarakat tersebut. Oleh karena itu, untuk

16Undang-Undang Nomor 21 Tahun 2008 Tentang Perbankan Syariah, Pasal 1, ayat 25. 17

28

memelihara kesehatan dan meningkatkan daya tahannya, bank diwajibkan menyebar risiko dengan mengatur pemberian pembiayaan, pemberian jaminan ataupun fasilitas lain sedemikian rupa18 sehingga tidak terpusat pada nasabah debitur tertentu.

Fenomena rendahnya pembiayaan bagi hasil merupakan permasalahan penting yang perlu di bahas. Berbagai Implikasi dari tingginya pembiayaan nonbagi hasil membentuk persepsi publik bahwa perbankan syariah hampir tidak ada bedanya dengan perbankan konvensional. Persepsi yang demikian dikhawatirkan akan menimbulkan sinisme dikalangan masyarakat bahwa perbankan syariah hanya merupakan pergantian nama saja sedangkan pelakunya tetaplah konvensional19. Permasalahan menjadi semakin penting karena kondisi yang demikian juga terjadi di negara-negara yang menerapkan sistem perbankan syariah, terutama di negara-negara yang menerapkan dual banking system.

Dari Uraian di atas dapat disimpulkan bahwa kinerja pembiayaan dipengaruhi oleh DPK, penyaluran pembiayaan, dan pembiayaan bermasalah. Oleh sebab itu kinerja pembiayaan diukur dengan rasio. Rasio sendiri menggambarkan suatu hubungan antara suatu jumlah tertentu dengan suatu jumlah yang lain20. Rasio yang digunakan untuk mengukur kinerja pembiayaan perbankan syariah adalah Financing to Depocit Ratio (FDR) yakni rasio antara pembiayaan yang diberikan dengan dana pihak ketiga yang diterima bank dan Non Performing Financing (NPF) yaitu rasio

18 Ibid. Hlm. 20.

19Ascarya dan Diana Yumanita. Mencari Solusi Pembiayaan Bagi Hasil Perbankan Syariah.

Bank Indonesia. 2004. Jakarta. Hlm. 9.

20

29

antara pembiayaan bermasalah dengan pembiayaan yang disalurkan21. Rasio tersebut dapat menjelaskan bagaimana perbankan syariah mengelola DPK, penyaluran pembiayaan dan seberapa besar pembiayaan yang bermasalah.

1. Financing to Depocit Ratio (FDR)

a. Definisi Financing to Depocit Ratio (FDR)

Financing to Depocit Ratio (FDR) adalah rasio dari jumlah pembiayaan yang disalurkan bank syariah dibandingkan dengan jumlah dana pihak ketiga yang dihimpun22. Dalam konteks bank konvensional FDR adalah Loan to Depocit Ratio (LDR) yaitu rasio antara seluruh jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank23. Mandala dan Prathama menjelaskan pengertian dari FDR adalah rasio yang menunjukkan berapa besar jumlah dana pihak ketiga dibandingkan dengan jumlah pembiayaan yang disalurkan24. Jika rasionya terlalu rendah, banyak dana pihak ketiga yang tidak disalurkan dalam bentuk pembiayaan.

Hal ini merupakan indikasi awal bank tidak melakukan fungsi intermediasi sepenuhnya. Tetapi jika rasionya terlalu besar, merupakan indikasi awal bahwa bank terlalu ekspansif menyalurkan kredit dibanding sumber dana yang tersedia. Bila tidak dikendalikan, bank akan mengalami kesulitan likuiditas atau yang lebih buruk adalah pembiayan bermasalah yang sangat besar.

21Yusdani, Perbankan Syariah Berbasis Floating Market, 2005, Millah Vol IV No. 2, hlm. 61. 22Direktorat Perbankan Syariah, Laporan Perkembangan Perbankan Syariah, Bank Indonesia,

Jakarta, Berbagai Terbitan.

23Anonim, Analisis Kinerja Keuangan Bank Umum Swasta Nasional Go Public Sebelum dan

Pada Masa Krisis, http://www.skripsi-tesis.com

24

30

FDR = Total Pembiayaan x100% Total DPK

Menurut Yusdani dalam penelitiannya, FDR adalah rasio antara pembiayaan yang diberikan dengan dana pihak ketiga yang diterima bank25. Jadi Financing to Deposit Ratio (FDR) merupakan rasio untuk mengukur komposisi jumlah

pembiayaan yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan.

Dana Pihak Ketiga (DPK) yang diperhitungkan dalam analisis FDR adalah tabungan, deposito, pinjaman atau deposito yang berjangka waktu lebih dari tiga bulan, modal inti, dan modal pinjaman.

Dalam teori intermediasi, semakin tinggi FDR maka semakin banyak dana yang disalurkan sebagai pembiayaan ke sektor riil, sehingga semakin tinggi korelasi antara sektor riil dengan sektor moneter.

Meskipun peningkatan FDR terbilang positif, tapi dapat meningkatkan resiko bagi bank syariah. Berdasarkan ketentuan Bank Indonesia, sebuah bank dikatakan sehat bila rasio FDR berkisar antara 85%-110%26. Umumnya rasio sampai 100% sudah memberikan gambaran yang cukup baik atas keadaan likuiditas bank syariah. Jika lebih dari 100% maka risiko likuiditasnya lebih tinggi. Bahkan BI memberi nilai

25Yusdani, Perbankan Syariah Berbasis Floating Market, 2005, Millah Vol IV No. 2, hlm. 61. 26Direktorat Perbankan Syariah, Laporan Perkembangan Perbankan Syariah, Bank Indonesia,

31

kredit nol (0) bagi bank yang memiliki rasio sebesar 115% atau lebih27, kondisi seperti ini dapat dikatakan kondisi bank dalam keadaan kurang baik.

b. Faktor-faktor yang Mempengaruhi FDR

Faktor-faktor yang mempengaruhi FDR adalah: 1. Penghimpunan Dana Pihak Ketiga

Sebagaimana pada bank konvensional, penghimpunan dana di perbankan syariah dapat berbentuk giro, tabungan, dan deposito. Prinsip syariah yang telah diterapkan secara luas dalam penghimpunan dana masyarakat adalah prinsip Wadia’ah dan Mudharabah28.

Landasan hukum prinsip Wadi’ah (titipan)29 adalah sebagai berikut :

•

(Q:S. An Nisa / 4:58)ِس ﱠ ا َ ْ َ ْ ُ ْ َ َ اَذِإَو َ ِ ْھَأ ٰ َ ِإ ِت َ َ َ ْ ا اوﱡدَ#ُ$ ْنَأ ْ ُ&ُ'ُ ْ(َ) َ ﱠﷲ ﱠنِإ

اً' ِ,َ ً- ِ َ. َن َ& َ ﱠﷲ ﱠنِإ ۗ ِ0ِ ْ ُ ُ1ِ-َ) ﱠ ِ-ِ َ ﱠﷲ ﱠنِإ ۚ ِلْ4َ-ْ ِ ا5ُ ُ ْ6َ$ ْنَأ

)

ء 8 ا

/

4:58

(

“Sesungguhnya Allah menyuruh kamu untuk menyampaikan amanat (titipan), kepada yang berhak menerimanya, dan (menyuruh kamu) apabila menetapkan hukum di antara manusia supaya kamu menetapkan dengan adil. Sesungguhnya

27Ibid.

28Edy Wibowo dan Untung Hendy Widodo, Mengapa memilih Bank Syariah, (Bogor: Ghalia

Indonesia, 2005), hlm. 39.

32

Allah memberi pengajaran yang sebaik-baiknya padamu. Sesungguhnya Allah adalah Maha Mendengar Lagi Maha Melihat.” (Q:S. An Nisa / 4:58)

•

(Q.S. Al Baqarah / 2:283)َ ِ َأ ْنِ9َ: ۖ ٌ=َ>5ُ?ْ@َ ٌن َھِ'َ: ً?ِ$ َ& اوُ4ِAَ$ ْ َ َو ٍ'َCَ. ٰ َ َD ْ ُ ْ ُ& ْنِإَو

َ ﱠﷲ ِEﱠ َ ْ َو ُ0َ َ َ َأ َ ِ ُ$ ْؤا يِHﱠ ا ﱢدَ#ُ ْ َ: ًJْ-َ ْ ُ ُJْ-َ

َKَو ۗ ُ0ﱠ َر

ا5ُ ُ ْ َ$

ُ?ْ َM ٌ ِNآ ُ0ﱠ ِ9َ: َ ْ ُ ْ َ) ْ َ َو ۚ َةَد َ ﱠQ ا

ٌ ِ َD َن5ُ َ ْ-َ$ َ ِ ُ ﱠﷲَو ۗ ُ0

)

ة'@? ا

/

2:283

(

33

Landasan hukum prinsip Mudharabah30 adalah sebagai berikut :

•

(Q.S. An Nisa / 4:12)ٌ4َ َو ﱠ ُ َ َن َ& ْنِ9َ: ۚ ٌ4َ َو ﱠ ُ َ ْ ُ َ) ْ َ ْنِإ ْ ُ ُRاَوْزَأ َكَ'َ$ َ ُUْ,ِ ْ ُ َ َو

ﱠ ُ َ َو ۚ ٍ ْ)َد ْوَأ َ ِ َ ِV5ُ) ٍ=ﱠ ِVَو ِ4ْ-َ ْ ِ ۚ َ ْ&َ'َ$ ﱠ ِ ُWُ ﱡ' ا ُ ُ َ َ:

َ َو ْ ُ َ ْ ُ َ) ْ َ ْنِإ ْ ُ ْ&َ'َ$ ﱠ ِ ُWُ ﱡ' ا

ُ ُ ﱡX ا ﱠ ُ َ َ: ٌ4َ َو ْ ُ َ َن َ& ْنِ9َ: ۚ ٌ4

ٌYُRَر َن َ& ْنِإَو ۗ ٍ ْ)َد ْوَأ َ ِ َن5ُV5ُ$ ٍ=ﱠ ِVَو ِ4ْ-َ ْ ِ ۚ ْ ُ ْ&َ'َ$ ﱠ ِ

ۚ ُسُ4ﱡ8 ا َ ُ ْ ِ ٍ4ِ اَو ﱢYُ ِ َ: ٌZْ[ُأ ْوَأ ٌخَأ ُ0َ َو ٌةَأَ'ْ ا ِوَأ ً=َ َ]َ& ُثَر5ُ)

ا5ُ َ& ْنِ9َ:

ٍ=ﱠ ِVَو ِ4ْ-َ ْ ِ ۚ ِ_ُ ﱡX ا `ِ: ُء َ&َ'ُa ْ ُ َ: َbِ َٰذ ْ ِ َ'َXْ&َأ

ٌ ِ َ ٌ ِ َD ُ ﱠﷲَو ۗ ِ ﱠﷲ َ ِ ً=ﱠ ِVَو ۚ ﱟر َJُ َ'ْ َd ٍ ْ)َد ْوَأ َ ِ ٰ َV5ُ)

)

ء 8 ا

/

4:12

(

”Dan bagimu (suami-suami) seperdua dari harta yang ditinggalkan oleh isteri-isterimu, jika mereka tidak mempunyai anak. jika Isteri-isterimu itu mempunyai anak, Maka kamu mendapat seperempat dari harta yang ditinggalkannya sesudah dipenuhi wasiat yang mereka buat atau (dan) seduah dibayar hutangnya. para

30

34

isteri memperoleh seperempat harta yang kamu tinggalkan jika kamu tidak mempunyai anak. jika kamu mempunyai anak, Maka para isteri memperoleh seperdelapan dari harta yang kamu tinggalkan sesudah dipenuhi wasiat yang kamu buat atau (dan) sesudah dibayar hutang-hutangmu. jika seseorang mati, baik laki-laki maupun perempuan yang tidak meninggalkan ayah dan tidak meninggalkan anak, tetapi mempunyai seorang saudara laki-laki (seibu saja) atau seorang saudara perempuan (seibu saja), Maka bagi masing-masing dari kedua jenis saudara itu seperenam harta. tetapi jika Saudara-saudara seibu itu lebih dari seorang, Maka mereka bersekutu dalam yang sepertiga itu, sesudah dipenuhi wasiat yang dibuat olehnya atau sesudah dibayar hutangnya dengan tidak memberi mudharat (kepada ahli waris)[274]. (Allah menetapkan yang demikian itu sebagai) syari'at yang benar-benar dari Allah, dan Allah Maha mengetahui lagi Maha Penyantun.” (Q.S. An Nisa / 4:12)

Penghimpunan Dana Pihak Ketiga (DPK)31 terdiri dari instrument-instrumen sebagai berikut:

a. Giro Wadiah

Giro wadiah adalah giro yang dijalankan berdasarkan akad wadiah, yakni titipan murni yang setiap saat dapat diambil jika pemiliknya menghendaki. Dalam kaitannya dengan giro, Bank Syariah menerapkan prinsip wadiah yad

31Adiwarman A. Karim, Bank Islam: Analisis Fiqih dan Keuangan, (Jakarta: PT. Raja

35

dhamanah, yakni nasabah bertindak sebagai penitip yang memberi hak kepada bank untuk menggunakan atau memanfaatkan uang atau barang titipannya, sedangkan bank bertindak sebagai pihak yang dititipi yang disertai hak untuk mengelola dana titipan dengan tanpa mempunyai kewajiban mmberikan bagi hasil dari keuntungan pengelolaan dana tersebut.

b. Tabungan Mudharabah

Tabungan mudharabah adalah tabungan yang dijalankan berdasarkan akad

mudharabah. Bank Syariah mempunyai kuasa untuk melakukan berbagai macam usaha yang tidak bertentangan dengan prinsip syariah serta mengembangkannya, termasuk melakukan akad mudharabah dengan pihak lain. Dalam hasil pengelolaan dana mudharabah, Bank Syariah akan membagihasilkan kepada pemilik dana sesuai dengan nisbah yang telah disepakati dan dituangkan dalam akad pembukuan rekening.

c. Deposito Mudharabah

Deposito mudharabah adalah deposito yang dijalankan berdasarkan akad

36

bertanggung jawab terhadap kerugian yang bukan disebabkan oleh kelalaiannya.

2. Non Performing Financing (NPF)

a. Definisi Non Performing Fiannacing (NPF)

Non Performing Financing (NPF) adalah jumlah pembiayaan yang tidak dapat terbayarkan (bermasalah)32. NPF mengukur kemampuan debitur dalam mengembalikan dana bank. NPF dapat diukur dari kolektibilitasnya. Kolektibilitas merupakan gambaran kondisi pembayaran pokok dan bunga pinjaman serta tingkat kemungkinan diterimanya kembali dana yang ditanamkan dalam surat-surat berharga. Dalam konteks bank konvensional, NPF pada bank syariah disebut Non Performing Loans (NPL) yaitu kredit yang disalurkan tetapi pada saat pengembaliannya terlambat dibanding jadwal yang direncanakan33, bahkan tidak dikembalikan sama sekali.

Menurut Yusdani dalam penelitiannya, Non Performing Financing (NPF), yakni jumlah pembiayaan yang tergolong non lancar dengan kualitas kurang lancar, diragukan, dan macet, berdasarkan ketentuan Bank Indonesia tentang Kualitas Aktiva Produktif34. Jadi Non Performing Financing (NPF) adalah pembiayaan yang masuk ke dalam kategori kredit Kurang Lancar, Diragukan, dan Macet berdasarkan kriteria yang sudah ditetapkan oleh Bank Indonesia. Status NPF pada prinsipnya didasarkan

32 Direktorat Perbankan Syariah, Laporan Perkembangan Perbankan Syariah, Bank Indonesia,

Jakarta, Berbagai Terbitan.

33 Mandala Manurung dan Prathama Rahardja, Uang, Perbankan, dan Ekonomi Moneter:

Kajian Kontekstual Indonesia, (Jakarta: Lembaga Penerbit FEUI, 2004), hlm. 196.

37

NPF= Total Pembiayaan Bermasalah x100% Total Pembiayaan yg disalurkan

pada ketepatan waktu bagi nasabah untuk membayarkan kewajiban, baik berupa pembayaran bunga maupun pengembalian pokok pinjaman.

Apabila kredit dikaitkan dengan tingkat kolektibilitasnya, maka yang digolongkan kredit bermasalah adalah kredit yang memiliki kualitas dalam perhatian khusus, kurang lancar, diragukan, dan macet35. Semakin tinggi NPF maka semakin tinggi risiko gagal bayar debitur. Berdasarkan ketentuan Bank Indonesia, sebuah bank dikatakan sehat bila NPF di bawah 5%36. Apabila di atas 5%, maka bank dapat dikatakan kurang sehat atau bahkan tidak sehat.

b. Penggolongan Kolektibilitas Likuiditas Kredit

Penggolongan kolektibilitas likuditas kredit menurut ketentuan Bank Indonesia37 ditetapkan sebagai berikut:

1. Lancar (pass)

a. Kredit dengan angsuran pokok, dimana tidak terdapat tunggakan angsuran pokok, tunggakan bunga, atau tunggakan karena penarikan kredit.

35Dahlan Siamat, Manajemen Lembaga Keuangan, (Jakarta: FEUI, 2004), hlm. 174.

36Direktorat Perbankan Syariah, Laporan Perkembangan Perbankan Syariah, Bank Indonesia,

Berbagai Terbitan.

37

38

b. Kredit dengan angsuran untuk KPR, dimana tidak terdapat tunggakan angsuran pokok, atau terdapat tunggakan angsuran pokok tetapi belum melampaui 1 bulan.

c. Kredit tanpa angsuran atau kredit rekening koran, dimana kredit belum jatuh tempo, dan tidak terdapat tunggakan bunga.

2. Dalam perhatian khusus (special mention)

a. Terdapat tunggakan angsuran pokok, dan belum melampaui 3 bulan, baik kredit yang ditetapkan masa angsurannya bulanan,

b. Terdapat tunggakan bunga belum melampaui 3 bulan, bagi kredit yang masa angsurannya bulanan,

c. Terdapat tunggakan karena penarikan, tetapi jangka waktunya belum melampaui 15 hari kerja,

d. Terdapat indikasi masalah keuangan yang dihadapi debitur, e. Dokumen pinjaman lemah.

3. Kurang lancar (substandard)

a. Kredit dengan angsuran di luar KPR, terdapat tunggakan pokok yang:

• Melampaui 1 bulan dan belum melampaui 2 bulan bagi kredit masa

angsurannya kurang 1 bulan,

• Melampaui 3 bulan dan belum melampaui 6 bulan bagi kredit yang masa

39

• Terdapat tunggakan akibat penarikan yang jangka waktunya telah melampaui

15 hari kerja tetapi belum melampaui 30 hari kerja.

b. Kredit dengan angsuran utuk KPR terdapat tunggakan angsuran pokok yang telah melampaui 4 bulan tetapi belum melampaui 4 bulan tetapi belum melampaui 6 bulan.

c. Kredit tanpa angsuran, terdapat tunggakan bunga yang melampaui 4 bulan tetapi belum melampaui 6 bulan.

4. Diragukan (doubtful)

a. Kredit yang diragukan adalah kredit yang tidak termasuk kurang lancar, tetapi

kredit tersebut dapat diselamatkan dan agunannya ≥ 75% utang debitur, atau

b. Kredit yang tidak dapat diselamatkan tetapi agunannya masih ≥ 100% utang debitur.

5. Macet (loss)

a. Kredit macet adalah kredit yang sejak ± 21 bulan dikategorikan diragukan, b. Belum ada pelunasan atau upaya penyelamatan kredit,

c. Kredit tersebut penyelesaiannya telah diserahkan kepada Pengadilan Negeri atau Badan Urusan Piutang Negara (BUPN), atau

40

c. Faktor-faktor yang Mempengaruhi NPF

Munculnya pembiayaan bermasalah dapat disebabkan oleh berbagai faktor38, diantaranya :

1. Faktor Internal Bank a. Manajeman

•Lemahnya sistem manajemen informasi,

•Ketidakjelasan aturan main,

•Adanya pimpinan atau kelompok pimpinan yang dominan,

•Hubungan yang terlalu dekat dan melampaui batas antara debitur dan pihak

bank, dan

•Penekanan yang berlebihan pada upaya peningkatan aset dan target

pencapaian laba.

b. Sumber Daya Manusia (SDM)

•Penilaian yang terlalu tinggi atas barang jaminan atau agunan,

•Kesalahan dalam analisis kredit,

•Ketidakmampuan melakukan monitoring setelah kredit disalurkan dan

ketidakmampuan mendiagnosis masalah yang dihadapi debitur. 2. Faktor Internal Perusahaan/ Perorangan

a. Terlalu berani memasuki bisnis baru yang belum pernah ditangani, b. Ketidakdisiplinan dalam penggunaan dana kredit,

38

41

c. Banyaknya campur tangan pemilik perusahaan dalam pengambilan keputusan.

d. Pencegahan dan Penanganan Pembiayaan Bermasalah

Pencegahan dan penanganan pembiayaan bermasalah bermanfaat untuk mencegah kondisi yang lebih buruk dan meminimalkan potensi kerugian.

1. Pencegahan Pembiayaan Bermasalah (NPF)39

Jika faktor-faktor eksternal dapat diprediksi dengan sangat tepat, maka pembiayaan bermasalah dapat dicegah. Namun dalam dunia nyata manusia tidak mampu secara akurat memprediksi masa depan, maka yang dapat dilakukan adalah menurunkan presentase kemungkinan terjadinya pembiayaan bermasalah. Langkah-langkah yang dapat dilakukan untuk mengurangi kemungkinan terjadinya kredit bermasalah adalah sebagai berikut :

a. Penyempurnaan Organisasi dan Manajemen mencakup penyederhanaan, namun merupakan penguatan organisasi karena mekanisme pengambilan keputusan menjadi lebih cepat dan efisien.

b. Peningkatan Kualitas SDM, yang perlu ditingkatkan adalah SDM yang banyak berkomunikasi dengan nasabah dalam rangka memonitor pembiayaan. c. Strategi Out Sourcing, bank dapat menggunakan tenaga-tenaga luar dengan

sistem sewa atau kontrak. Dengan demikian bank dapat menekan biaya tetap. 2. Penanganan Pembiayaan Bermasalah (NPF)

39Mandala Manurung dan Prathama Rahardja, Uang, Perbankan, dan Ekonomi Moneter:

42

Langkah-langkah yang dapat dilakukan untuk menangani pembiayaan bermasalah adalah sebagai berikut :

a. Konsultasi dan Bantuan Teknis, dilakukan dalam rangka meningkatkan kemampuan debitur dalam pengelolaan usaha.

b. Penjadwalan Ulang (Rescheduling), bank memberikan kelonggaran waktu pelunasan dengan cara menyusun ulang jadwal pelunasan. Penjadwalan kembali sebaiknya dilakukan untuk usaha-usaha yang masih punya prospek. c. Rekondisi (Reconditioning), dilakukan dengan cara mengubah syarat-syarat

pembiayaan dalam rangka meningkatkan kemampuan membayar pembiayaan. d. Restrukturisasi (Restructuring), dapat dilakukan antara lain dengan peninjauan

kembali syarat-syarat pembiayaan, pembatasan rencana ekspansi perusahaan, memperbaiki struktur pendanaan, menekan biaya-biaya tetap, penambahan modal, dan penambahan pinjaman.

e. Merjer (Merger), merupakan salah satu pilihan untuk menangani pembiayaan bermasalah. Melalui merjer debitur yang bermasalah digabung dengan perusahaan yang lain.

43

BAB III

METODOLOGI PENELITIAN

A. Metode Penelitian

1. Jenis penelitian yang digunakan dalam penelitian ini adalah :

Penelitian Pustaka (library research), dalam hal ini penulis menelaah data tertulis yang berhubungan dengan topik permasalahan penelitian baik dalam bentuk buku, artikel makalah, majalah dan lain-lain untuk menemukan kajian teoritis.

2. Pendekatan penelitian

Penelitian ini menggunakan pendekatan empiris kuantitatif yaitu pendekatan yang memungkinkan pencatatan hasil penelitian dalam bentuk angka. Populasi dan Universal adalah keseluruhan dari objek penelitian yang cirri-cirinya akan diduga. Populasi adalah objek penelitian. Sampel adalah bagian dari kumpulan objek penelitian (populasi) yang di pelajari dan diamati.1

3. Sumber Data Penelitian

Penelitian ini menggunakan data sekunder yaitu data yang diperoleh dari laporan-laporan atau data-data berupa data kuantitatif yang dikeluarkan oleh Bank Syariah Mandiri dan BI.

44 4. Teknis Analisa Data

Penelitian ini dilakukan dengan menggunakan dua metode analisis yaitu : 1. Deskriftif analysis adalah suatu bentuk penelitian dalam menganalisa serta

membahas masalah yang akan diuraikan dalam bentuk penjelasan-penjelasan serta gambaran-gambaran yang disusun secara sistematis, objektif, dan relevan berdasarkan data-data kualitatif yang akurat dan terpercaya. Dalam hal ini

deskriftif analysis dilakukan terhadap variabel-variabel yang akan diteliti yaitu Inflasi, SBI, dan Kinerja pembiayaan (FDR dan NPF).

2. Verifikatif Analysis adalah upaya untuk menganalisis data-data dengan menggunakan rumus statistik sebagai perhitungan untuk membuktikan hipotesis, apakah ada pengaruh antarvariabel.

a. Pengaruh Inflasi dan SBI terhadap Financing to Depocit Ratio(FDR) pada Bank Syariah Mandiri.

b. Pengaruh Inflasi dan SBI terhadap Non Performing Financing (NPF) pada Bank Syariah Mandiri.

5. Variabel Penelitian

45

X (variabel independen) dan dua variabel Y (variabel dependen). Varibel yang digunakan dalam penelitian ini yaitu:

1. Variabel X adalah inflasi dan SBI. 2. Variabel Y adalah:

a. Variabel Y1 adalah Financing to Depocit Ratio (FDR). b. Variabel Y2 adalah Non Performing Financing (NPF).

6. Teknik Analisa Statistik 1.Analisis Korelasi

Analisis korelasi digunakan untuk mengetahui kuat tidaknya korelasi antara variabel independen dengan variabel dependen, dengan rumus2 sebagai berikut :

r =

(

) ( )( )

( )

{

∑

∑

}

{

∑

( )

∑

}

∑

∑

∑

− − − 2 2 2 2 y y n x x n y x xy nDimana : r = Koefisien korelasi Pearson

` n = Banyaknya data

∑X = Jumlah variabel independen

∑Y = Jumlah variabel dependen

46

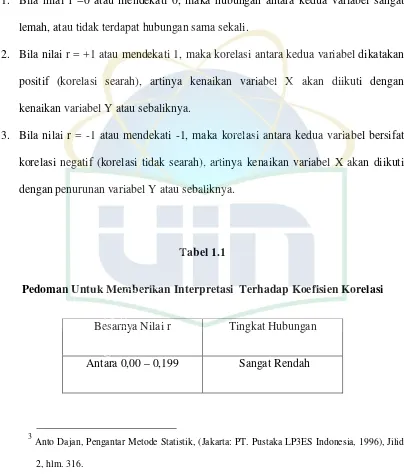

Pada hakekatnya, nilai r dapat bervariasi dari -1 melalui 0 hingga +1, dengan ketentuan3 sebagai berikut :

1. Bila nilai r =0 atau mendekati 0, maka hubungan antara kedua variabel sangat lemah, atau tidak terdapat hubungan sama sekali.

2. Bila nilai r = +1 atau mendekati 1, maka korelasi antara kedua variabel dikatakan positif (korelasi searah), artinya kenaikan variabel X akan diikuti dengan kenaikan variabel Y atau sebaliknya.

[image:55.595.109.513.206.682.2]3. Bila nilai r = -1 atau mendekati -1, maka korelasi antara kedua variabel bersifat korelasi negatif (korelasi tidak searah), artinya kenaikan variabel X akan diikuti dengan penurunan variabel Y atau sebaliknya.

Tabel 1.1

Pedoman Untuk Memberikan Interpretasi Terhadap Koefisien Korelasi

Besarnya Nilai r Tingkat Hubungan

Antara 0,00 – 0,199 Sangat Rendah

3

Anto Dajan, Pengantar Metode Statistik, (Jakarta: PT. Pustaka LP3ES Indonesia, 1996), Jilid

47 Antara 0,20 – 0,399

Antara 0,40 – 0,599

Antara 0,60 – 0,799

Antara 0,80 – 0,1000

Rendah

Sedang

Kuat

Sangat Kuat

Sumber: Sugiyono, Statistika Untuk Penelitian, (Bandung: Alfabet, 2005), Cetakan 7, hlm. 216.

2. Koefisien Determinasi

Koefisien determinasi adalah suatu nilai yang menggambarkan seberapa besar perubahan atau variasi dari variabel dependen bisa dijelaskan oleh perubahan atau variasi dari variabel independen. untuk mengetahui pengaruh perubahan dari variabel X terhadap variabel Y, maka digunakan koefisien determinasi yang merupakan bentuk kuadrat dari koefisien korelasi, dengan rumus sebagai berikut :

KD = r 2 x 100%

B. Hipotesis dan Metode Uji Hipotesis

48

Hipotesa adalah pernyataan yang diterima secara sementara sebagai suatu kebenaran sebagaimana adanya4, pada saat fenomena dikenal dan merupakan dasar kerja serta panduan dalam verifikasi.

1. Uji Hipotesis

Sesuai dengan maksud dan tujuan penelitian ini yaitu ingin membuktikan pengaruh variabel independen terhadap variabel dependen. Maka hipotesis yang ditetapkan dalam penelitian ini adalah:

a. Hipotesis pertama:

Ho : ρ = 0, artinya tidak terdapat pengaruh yang signifikan antara inflasi dan SBI terhadap Financing to Depocit Ratio (FDR).

H1 : ρ≠ 0, artinya terdapat pengaruh yang signifikan antara inflasi dan SBI terhadap Financing to Depocit Ratio (FDR).

b. Hipotesis kedua:

Ho : ρ = 0, artinya tidak terdapat pengaruh yang signifikan antara inflasi dan SBI terhadap Non Performing Financing (NPF).

H1 : ρ ≠ 0, artinya terdapat pengaruh yang signifikan antara inflasi dan SBI terhadap Non Performing Financing (NPF)

49 2. Metode Uji Hipotesis

Pengujian atas hipotesis yang diajukan dilakukan dengan menggunakan metode statistik, maksud dari pengujian ini adalah untuk menentukan apakah hipotesis yang diajukan diterima atau ditolak. Dalam penelitian ini dilakukan pengujian hipotesis sebagai berikut :

1. Uji F

Uji F statistik digunakan untuk menguji apakah variabel independen mempunyai pengaruh yang signifikan terhadap variabel dependen. Uji F dilakukan dengan cara membandingkan nilai Fhitung dengan Ftabel. Untuk mencari Fhitung digunakan rumus5 sebagai berikut:

)

1

/(

)

1

(

/

2 2−

−

−

=

k

n

R

k

R

F

hitungDimana : R = Koefisien korelasi ganda

k = Jumlah variabel independen

n = Jumlah anggota sampel

50

Harga koefisien Fhitung kemudian dibandingkan dengan Ftabel pada tingkat alpha yang ditetapkan yaitu 5%, dengan dk pembilang adalah k, dan dk penyebut adalah (n – k – 1). Kriteria uji sebagai berikut :

Apabila Fhitung > Ftabel, Tolak Ho dan Terima Ha

Apabila Fhitung < Ftabel, Terima Ho dan Tolak Ha

2. Uji t

Uji t (t-test) digunakan untuk menguji koefisien korelasi secara parsial dari variabel independen terhadap variabel dependen, apakah koefisien korelasi dapat digeneralisasikan (berlaku pada populasi dimana sampel diambil) atau tidak. Uji-t dilakukan dengan cara membandingkan antara thitung dengan ttabel. Adapun thitung dapat dicari dengan rumus6 sebagai berikut :

thitung =

2

1 2

r n r

− −

Dimana: r = Koefisien korelasi n = Jumlah data

51

Menggunakan harga koefisien thitung yang dibandingkan dengan harga ttabel untuk tingkat alpha 5% dengan dk = (n-2) atau ttabel = t /2,(n-2). Kriteria uji sebagai berikut

52

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. PROFIL BSM

1. Sejarah berdirinya Bank Syariah Mandiri

Kehadiran BSM sejak tahun 1999, sesungguhnya merupakan hikmah sekaligus berkah pasca krisis ekonomi dan moneter 1997-1998. Sebagaimana diketahui, krisis ekonomi dan moneter sejak Juli 1997, yang disusul dengan krisis multi-dimensi termasuk di panggung politik nasional, telah menimbulkan beragam dampak negatif yang sangat hebat terhadap seluruh sendi kehidupan masyarakat, tidak terkecuali dunia usaha. Dalam kondisi tersebut, industri perbankan Nasional yang didominasi oleh bank-bank konvensional mengalami krisis luar biasa. Pemerintah akhirnya mengambil tindakan dengan merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia.

53

Pada saat bersamaan, pemerintah melakukan penggabungan (merger) empat bank (Bank Dagang Negara, Bank Bumi Daya, Bank Exim, dan Bapindo) menjadi satu bank baru bernama PT Bank Mandiri (Persero) pada tanggal 31 Juli 1999. Kebijakan penggabungan tersebut juga menempatkan dan menetapkan PT Bank Mandiri (Persero) Tbk. sebagai pemilik mayoritas baru BSB.

Sebagai tindak lanjut dari keputusan merger, Bank Mandiri melakukan konsolidasi serta membentuk Tim Pengembangan Perbankan Syariah. Pembentukan tim ini bertujuan untuk mengembangkan layanan perbankan syariah di kelompok perusahaan Bank Mandiri, sebagai respon atas diberlakukannya UU No. 10 tahun 1998, yang memberi peluang bank umum untuk melayani transaksi syariah (dual banking system).

54

Perubahan kegiatan usaha BSB menjadi bank umum syariah dikukuhkan oleh Gubernur Bank Indonesia melalui SK Gubernur BI No. 1/24/ KEP.BI/1999, 25 Oktober 1999. Selanjutnya, melalui Surat Keputusan Deputi Gubernur Senior Bank Indonesia No. 1/1/KEP.DGS/ 1999, BI menyetujui perubahan nama menjadi PT Bank Syariah Mandiri. Menyusul pengukuhan dan pengakuan legal tersebut, PT Bank Syariah Mandiri secara resmi mulai beroperasi sejak Senin tanggal 25 Rajab 1420 H atau tanggal 1 November 1999.

PT Bank Syariah Mandiri hadir, tampil dan tumbuh sebagai bank yang mampu memadukan idealisme usaha dengan nilai-nilai rohani, yang melandasi kegiatan operasionalnya. Harmoni antara idealisme usaha dan nilai-nilai rohani inilah yang menjadi salah satu keunggulan Bank Syariah Mandiri dalam kiprahnya di perbankan Indonesia. BSM hadir untuk bersama membangun Indonesia menuju Indonesia yang lebih baik.

2. Visi dan Misi Perusahaan

a) Visi

55 b) Misi

− Mewujudkan pertumbuhan dan keuntungan di atas rata-rata industri yang

berkesinambungan.

− Mengutamakan penghimpunan dana murah dan penyaluran pembiayaan pada

segmen UMKM.

− Mengembangkan manajemen talenta dan lingkungan kerja yang sehat.

− Meningkatkan kepedulian terhadap masyarakat dan lingkungan.

− Mengembangkan nilai-nilai syariah universal

3. Produk-Produk Bank Syariah Mandiri dalam Pembiayaan

− BSM Implan

− Pembiayaan Peralatan Kedokteran

− Pembiayaan Eduka